ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННУЮ ЗАЯВКУ

[1] Данная заявка является международной заявкой PCT, и по ней испрашивается приоритет патентной заявки США № 14/672,552, поданной 30 марта 2015 г. Раскрытие упомянутой заявки полностью включено в данное описание посредством ссылки.

ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

[0002] Настоящее изобретение, в целом, относится к системам и способам генерации пожертвований, например, в один или более благотворительных фондов и т.д. на основании транзакций, совершаемых покупателями на платежные счета, связанные с покупателями.

УРОВЕНЬ ТЕХНИКИ

[0003] В этом разделе приведена вводная информация, связанная с настоящим изобретением, которая не обязательно относится к уровню техники.

[0004] Пожертвования в благотворительные фонды известны. Жертвователи часто совершают пожертвования в благотворительные фонды в форме наличных, чеков, транзакций по платежному счету и т.д. Кроме того, жертвователи могут совершать пожертвования в благотворительные фонды в виде однократных пожертвований или повторяющихся пожертвований, или даже пожертвований по расписанию, в зависимости от желания жертвователей.

ЧЕРТЕЖИ

[0005] Описанные здесь чертежи служат исключительно для иллюстрации отдельных вариантов осуществления, но не всех возможных реализаций, и не призваны ограничивать объем настоящего изобретения.

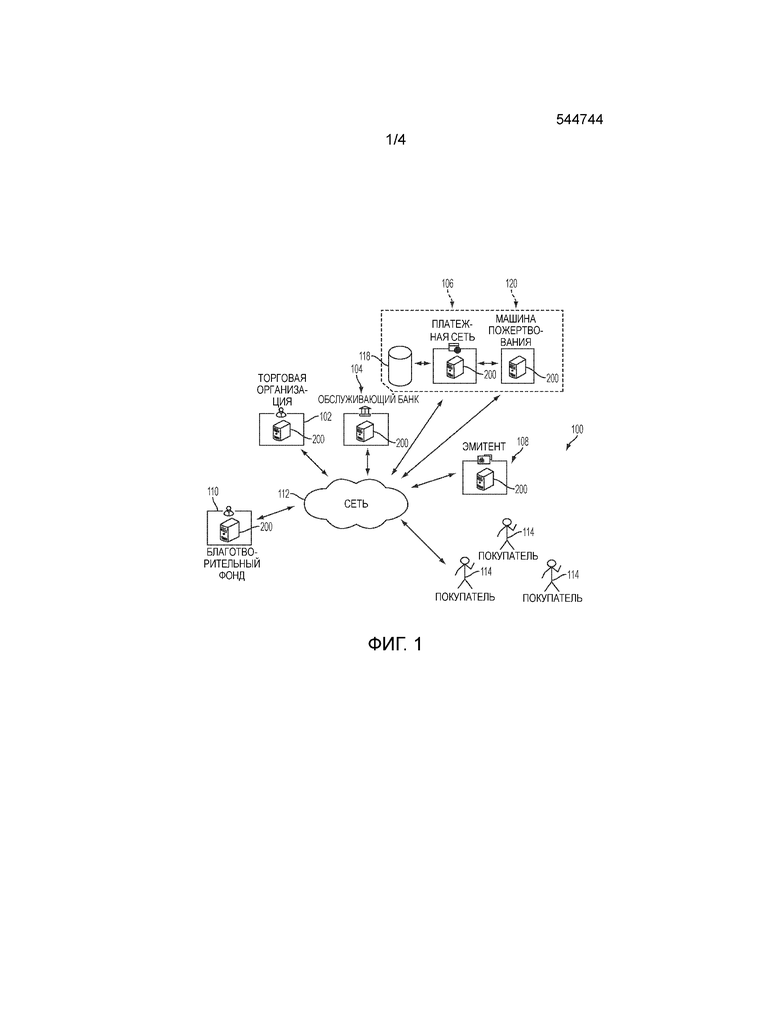

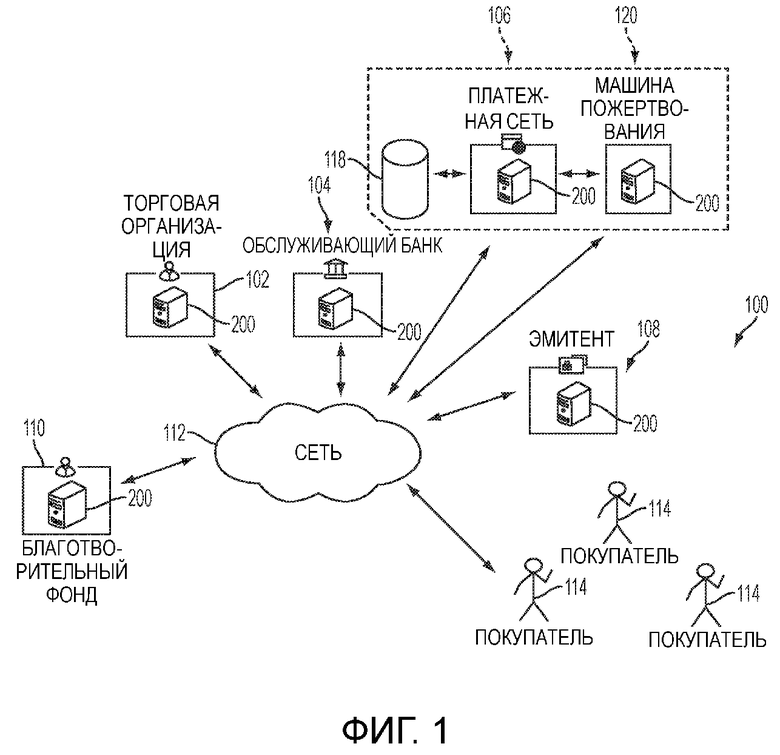

[0006] Фиг. 1 - блок-схема примерной системы настоящего изобретения, пригодной для использования в генерации пожертвований покупателей в благотворительные фонды, на основании транзакций по платежному счету, совершаемых покупателями;

[0007] фиг. 2 - блок-схема вычислительного устройства, которое может использоваться в примерной системе, показанной на фиг. 1;

[0008] фиг. 3 - примерный интерфейс для использования покупателем для регистрации платежного счета для генерации пожертвований, со стороны покупателя, на основании транзакций, совершаемых покупателем на платежный счет; и

[0009] фиг. 4 - примерный способ генерации пожертвований в благотворительный фонд, на основании транзакций, совершаемых покупателем, на платежный счет, связанный с покупателем.

[0010] Соответствующие ссылочные позиции указывают соответствующие части на нескольких видах чертежей.

ПОДРОБНОЕ ОПИСАНИЕ

[0011] Примерные варианты осуществления будут более подробно описаны ниже со ссылкой на прилагаемые чертежи. Приведенные здесь описание и конкретные примеры предназначены исключительно для иллюстрации и не призваны ограничивать объем настоящего изобретения.

[0012] Благотворительные фонды часто побуждают покупателей (в широком смысле, жертвователей) делать регулярные пожертвования. В связи с пожертвованиями, покупателям может быть разрешено создавать автоматические списания или другие транзакции для определенных денежных сумм с регулярными интервалами, например, недельными интервалами и т.д., в благотворительные фонды. Раскрытые здесь системы и способы, в частности, разрешают покупателям связывать (или привязывать) пожертвования в благотворительные фонды с транзакциями с участием платежных счетов, связанных с покупателями, при соблюдении различных условий, благодаря чему, пожертвования в благотворительные фонды совершаются автоматически, а также на основании конкретных действий покупателей.

[0013] На фиг. 1 показана примерная система 100, в которой может быть реализован один или более аспектов настоящего изобретения. Хотя в описанном варианте осуществления компоненты системы 100 представлены в одной конфигурации, другие варианты осуществления могут включать в себя те же или другие компоненты, размещенные иначе, в зависимости, например, от процессов авторизации для транзакций платежного устройства, и т.д.

[0014] Как показано на фиг. 1, система 100, в общем случае, включает в себя торговую организацию 102, обслуживающий банк (эквайер) 104, платежную сеть 106, эмитента 108 и благотворительный фонд 110, каждый из которых присоединен к сети 112. Сеть 112 может включать в себя, без ограничения, локальную сеть (LAN), глобальную сеть (WAN) (например, интернет и т.д.), сеть мобильной связи, виртуальную сеть и/или другую пригодную общественную и/или частную сеть, способную поддерживать связь между двумя или более компонентами, представленными на фиг. 1, или любые их комбинации. Например, сеть 112 может включать в себя несколько разных сетей, например, сеть транзакций, доступную из платежной сети 106 и/или интернета.

[0015] Каждый из торговой организации 102, обслуживающего банка 104, платежной сети 106, эмитента 108 и благотворительного фонда 110 системы 100 может быть реализован в одном или более вычислительных устройств или связан с ними. Для иллюстрации, система 100 описана со ссылкой на примерное вычислительное устройство 200, представленное на фиг. 2. Например, каждый из торговой организации 102, обслуживающего банка 104, платежной сети 106, эмитента 108 и благотворительного фонда 110 системы 100 связаны с вычислительным устройством 200. Однако систему 100 и ее компоненты не следует рассматривать ограниченными вычислительным устройством 200, поскольку можно использовать разные вычислительные устройства и/или конфигурации вычислительных устройств. Кроме того, в других вычислительных устройствах можно использовать разные компоненты и/или конфигурации компонентов. Дополнительно, в различных примерных вариантах осуществления, вычислительное устройство 200 может включать в себя множественные вычислительные устройства, находящиеся в непосредственной близости, или распределенные по географической области. Дополнительно, каждое вычислительное устройство 200 может быть присоединено к сети (например, интернету, интрасети, частной или общественной LAN, WAN, сети мобильной связи, телекоммуникационным сетям, их комбинациям, или другой подходящей сети и т.д.), которая является либо частью сети 112, либо отделено от нее.

[0016] В порядке примера, примерное вычислительное устройство 200 может включать в себя, при необходимости, один или более серверов, персональных компьютеров, портативных компьютеров, планшетов, PDA, телефонов (например, сотовых телефонов, смартфонов, других телефонов и т.д.), торговых терминалов (POS), их комбинации, и т.д.

[0017] Согласно фиг. 2, проиллюстрированное вычислительное устройство 200 включает в себя процессор 202 и память 204, присоединенную к процессору 202. Процессор 202 может включать в себя, без ограничения, один или более блоков обработки (например, в многоядерной конфигурации и т.д.), включающих в себя центральный процессор (CPU) общего назначения, микроконтроллер, процессор компьютера с архитектурой сокращенного набора команд (RISC), специализированную интегральную схему (ASIC), программируемую логическую схему (PLC), вентильную матрицу и/или любую другую схему или процессор, способный осуществлять описанные здесь функции. Вышеприведенные примеры являются исключительно примерными, и никоим образом не призваны ограничивать определение и/или смысловое значение термина "процессор".

[0018] Описанная здесь память 204 представляет собой одно или более устройств, которые позволяют сохранять и извлекать информацию, например, исполнимые инструкции и/или другие данные. Память 204 может включать в себя один или более компьютерно-считываемых носителей, например, без ограничения, динамическую оперативную память (DRAM), статическую оперативную память (SRAM), постоянную память (ROM), стираемую программируемую постоянную память (EPROM), твердотельные устройства, флеш-накопители, CD-ROM, флеш-диски, ленты, флеш-накопители, жесткие диски и/или энергозависимые или энергонезависимые физические или материальные компьютерно-считываемые носители любого другого типа. Память 204 может быть выполнена с возможностью хранения, без ограничения, предпочтений пользователя, условий, регистраций покупателя, идентификаторов благотворительных торговых организаций, данных транзакции и/или данных других типов, пригодных для описанного здесь использования, и т.д.

[0019] Кроме того, в различных вариантах осуществления, компьютерноисполняемые инструкции могут храниться в памяти 204 для выполнения процессором 202, чтобы предписывать процессору 202 осуществлять одну или более описанных здесь функций, таким образом, что память 204 является физическим, материальным и долговременным компьютерно-считываемым носителем. Очевидно, что память 204 может включать в себя разнообразные блоки памяти, каждый из которых используется в одной/м или более из описанных здесь функций или процессов.

[0020] В примерном варианте осуществления вычислительное устройство 200 включает в себя блок 206 представления, присоединенный к процессору 202. Блок 206 представления выводит или представляет, пользователю (например, покупателям 114 в системе 100, индивидов, связанных с благотворительным фондом 110 в системе 100 и т.д.), например, посредством отображения, озвучивания и/или иного вывода информации, например, но без ограничения, данных покупателя, данных транзакции, данных торговой организации, данных продукта и/или услуги, данных благотворительного фонда и/или данных любого другого типа. Очевидно также, что в некоторых вариантах осуществления блок 206 представления содержит устройство отображения, позволяющее отображать различные интерфейсы (например, приложения, веб-страницы и т.д.) посредством вычислительного устройства 200, и, в частности на устройстве отображения, для отображения такой информации и данных и т.д. В некоторых примерах вычислительное устройство 200 может обеспечивать отображение интерфейсов на устройстве отображения другого вычислительного устройства, в том числе, например, сервера, на котором размещается веб-сайт, имеющий множественные веб-страницы, и т.д. Блок 206 представления может включать в себя, без ограничения, жидкокристаллический дисплей (LCD), светодиодный (LED) дисплей, дисплей на органических LED (OLED), дисплей на "электронных чернилах", громкоговорители, их комбинации, и т.д. В некоторых вариантах осуществления, блок 206 представления включает в себя множественные блоки.

[0021] Вычислительное устройство 200 также включает в себя устройство 208 ввода, которое принимает ввод от пользователя. Устройство 208 ввода присоединено к процессору 202 и может включать в себя, например, клавиатуру, указательное устройство, мышь, стилус, панель, чувствительную к прикосновению (например, сенсорную панель или сенсорный экран и т.д.), другое вычислительное устройство, и/или устройство аудиоввода. Дополнительно, в некоторых примерных вариантах осуществления, сенсорный экран, например, входящий в состав планшета, смартфона или аналогичного устройства, выполняет функции блока 206 представления и устройства 208 ввода. В, по меньшей мере, одном примерном варианте осуществления, блок представления и устройство ввода исключены.

[0022] Кроме того, проиллюстрированное вычислительное устройство 200 включает в себя сетевой интерфейс 210, присоединенный к процессору 202 (и, в некоторых вариантах осуществления, также к памяти 204). Сетевой интерфейс 210 может включать в себя, без ограничения, адаптер проводной сети, адаптер беспроводной сети, адаптер мобильной связи или другое устройство, способное присоединяться к одной или более разным сетям, в том числе, сети 112. В некоторых примерных вариантах осуществления, вычислительное устройство 200 включает в себя процессор 202 и один или более сетевые интерфейсов, встроенных в процессор 202 или присоединенных к нему.

[0023] Согласно, опять же, фиг. 1, в проиллюстрированной системе 100, торговая организация 102, обслуживающий банк 104, платежная сеть 106 и эмитент 108 обычно взаимодействуют, по запросу покупателя 114, для выполнения транзакции платежа за продукт и/или услугу с использованием платежного счета. В рамках платежной транзакции, покупатель 114 первоначально предоставляет торговой организации 102 информацию о платежном счете (например, номер платежного счета и т.д. посредством платежной карты, другого платежного устройства (например, брелока, смартфона и т.д.), или посредством учетных данных входа для ранее открытого счета для покупок (например, электронного кошелька, например, MasterPassTM, Google Wallet, PayPass, Softcard® и т.д.) и т.д.). Торговая организация 102 считывает информацию платежного счета и передает, через сеть 112, запрос авторизации в платежную сеть 106, через обслуживающий банк 104 (связанный с торговой организацией 102), для обработки транзакции (например, с использованием обмена MasterCard® и т.д.). Запрос авторизации включает в себя различные детали транзакции (например, данные транзакции и т.д.) для облегчения обработки запроса авторизации. Платежная сеть 106, в свою очередь, передает запрос авторизации эмитенту 108 (связанному с платежным счетом покупателя). Эмитент 108 предоставляет платежной сети 106 ответ авторизации (например, авторизующий или отклоняющий запрос), который возвращается торговой организации 102 через обслуживающий банк 104. На этом торговая организация 102 завершает транзакцию с покупателем 114. В зависимости от ответа авторизации, транзакция одобряется или отклоняется.

[0024] Данные транзакции генерируется в ходе вышеупомянутых взаимодействий между торговой организацией 102, обслуживающим банком 104, платежной сетью 106, эмитентом 108 и покупателем 114. В зависимости от транзакции, данные транзакции передаются из торговой организации 102 эмитенту 108 через платежную сеть 106 (например, в составе запроса аутентификации, в составе отдельного запроса и т.д.). Данные транзакции могут включать в себя, без ограничения, номер платежного счета для платежного счета покупателя, сумму платежа для транзакции, идентификатор(ы) продукта(ов) и/или услуги(), приобретаемых в транзакции, описание(я) продукта(ов) и/или услуги(), приобретаемых в транзакции, перечень продукта(ов) и/или услуги(), приобретаемых в транзакции, наименование торговой организации для торговой организации 102, идентификационный номер торговой организации (MID) для торговой организации 102, код категории торговой организации (MCC) для торговой организации 102, дату и/или время транзакции, сумму транзакции и т.д.

[0025] Другие платежные транзакции в системе 100, в которых участвует покупатель 114, торговая организация 102, другие покупатели 114, другие покупатели входящие в систему 100, но не показанные, и другие торговые организации, входящие в систему 100, но не показанные, обрабатываются аналогично вышеупомянутой платежной транзакции между покупателем 114 и торговой организацией 102. Данные транзакции также генерируются в связи с этими платежными транзакциями.

[0026] Будучи сгенерированы, данные транзакции могут храниться в одном или более разных компонентах системы 100. Например, в проиллюстрированном варианте осуществления, платежная сеть 106 собирает данные транзакции и сохраняет их в структуре 118 данных. Таким образом, структура 118 данных включает в себя объединение покупателей и торговых организаций, участвующих в платежных транзакциях, обрабатываемых платежной сетью 106, и соответствующих данных транзакции для платежных транзакций. Для вышеупомянутой транзакции между покупателем 114 и торговой организацией 102 (также, как для различных других транзакций в системе 100), данные транзакции сохраняются в структуре 118 данных согласно одному или более из платежного счета, связанного с покупателем 114, торговой организации 102 (например, MID для торговой организации 102, MCC для торговой организации 102 и т.д.), или любым другим критериям, что позволяет легко использовать данные транзакции описанным здесь образом. Очевидно, что те же или другие данные транзакции можно собирать и сохранять в других компонентах системы 100. Кроме того, хотя структура 118 данных проиллюстрирована отдельной от платежной сети 106 в системе 100, очевидно, что структура 118 данных может располагаться в памяти 204 вычислительного устройства 200 платежной сети в различных реализациях.

[0027] В различных примерных вариантах осуществления, покупатели, участвующие в разных транзакциях, принимают юридические условия, связанные с их платежными счетами, например, при открытии их счетов и т.д. При этом покупатели могут соглашаться, например, разрешать торговым организациям, эмитентам платежных счетов, платежным сетям и т.д. Использовать в дальнейшем данные, собранные при открытии и/или собранные в связи с обработкой транзакций, для одной или более из различных описанных здесь целей.

[0028] Кроме того, согласно фиг. 1, благотворительный фонд 110 включает в себя любую организацию или группу (или любое количество организаций или групп), которым покупатели 114 могут жертвовать денежные средства. Без ограничения, благотворительный фонд 110 может быть связан с конкретной религиозной общиной, различными политиками, одним или более выгодоприобретателями, или любой другой категорией людей или организаций, которым покупатели 114 могут жертвовать денежные средства.

[0029] В системе 100, благотворительный фонд 110 содержит веб-сайт (напрямую или через третью сторону, например, через платежную сеть 106 или другую сторону и т.д.) для распространения информации о благотворительном фонде и/или регистрации покупателей 114 для совершения пожертвований в благотворительный фонд 110, описанным здесь образом. Дополнительно или альтернативно, благотворительный фонд 110 может предлагать установить приложение (непосредственно или опосредованно, например, через платежную сеть 106 или другую сторону и т.д.), покупателям 114 (например, через веб-сайт, другими средствами и т.д.), которое функционирует, по существу, в соответствии с описанным здесь веб-сайтом благотворительного фонда.

[0030] При регистрации покупателей 114 благотворительный фонд 110 и, в частности, веб-сайт, связанный с благотворительным фондом 110, обуславливает отображение покупателям 114 разных интерфейсов (например, на блоках представления вычислительных устройств, связанных с покупателями 114, и т.д.). В порядке примера, при регистрации покупателя 114, интерфейс, отображаемый через веб-сайт благотворительного фонда, может запрашивать у покупателя 114, без ограничения, различную информацию (например, демографическую и т.д.), касающуюся покупателя 114, контактную информацию для покупателя 114, информацию платежного счета (например, номер счета, дату истечения срока действия, защитный код и т.д.) для покупателя 114, условия и/или предпочтения пользователя в отношении пожертвований для покупателя 114 (как описано ниже), надлежащие одобрения покупателя 114, варианты выбора и/или разрешения для разрешения/запрещения пожертвований и т.д. Затем покупатель 114 может устанавливать, через интерфейс, одно или более из суммы пожертвования, сумма пожертвования для каждой транзакции, лимит пожертвования для каждого интервала и процент пожертвования для каждой транзакции. В интерфейс могут быть (дополнительно или альтернативно) включены другие критерии (например, другие квалификационные критерии, критерии основного уровня, которые исключают определенную деятельность по различным причинам и т.д.), например (без ограничения) типы транзакций, позволяющие квалифицировать или не квалифицировать пожертвования (например, по сумме транзакции, по MCC, по времени/дате транзакции, по порогу транзакции, предусматривает ли транзакция коммерческую деятельность, предусматривает ли транзакция благотворительную транзакцию, по данным жизненного цикла (например, данным возврата средств и т.д.) и т.д.), и/или другим условиям, связанным с суммой, частотой, временным режимом и т.д. пожертвований покупателя. Эти критерии обычно определяются платежной сетью 106. Однако очевидно, что в некоторых вариантах осуществления, критерии (или другие) могут (дополнительно или альтернативно) устанавливаться и/или изменяться покупателем 114 (например, через интерфейс и т.д.).

[0031] Кроме того, при регистрации в благотворительном фонде 110 (или в другое время), покупатели 114 также могут устанавливать предпочтения, касающиеся предоставления отчета о пожертвованиях покупателя, покупателям 114 или одной или более третьих сторон, и постановлений и условий регистрации. В различных вариантах осуществления, веб-сайт (или приложение) благотворительного фонда дополнительно позволяет покупателям 114 выбирать конкретные части/цели благотворительного фонда 110, принимающего пожертвования, или даже разных благотворительных фондов, которым предназначаются пожертвования покупателей. Веб-сайт (или приложение) также может требовать у покупателей 114 войти, прежде чем пройти регистрацию или прежде чем внести изменения в какую-либо информацию или условия, предъявляемые при регистрации. Например, в системе 100, требуется вход, прежде чем покупателю 114 будет позволено запретить любые пожертвования, либо на неопределенный срок (т.е. закончить пожертвования), либо в течение указанного периода времени (т.е. приостановить пожертвования).

[0032] Хотя в вышеприведенном описании указано, что покупателей 114 регистрирует благотворительный фонд 110, очевидно, что покупателей 114 может (дополнительно или альтернативно) регистрировать платежная сеть 106 или другой субъект. Это может осуществляться по согласованию с благотворительным фондом 110 или независимо от благотворительного фонда 110 (но все же от имени благотворительного фонда).

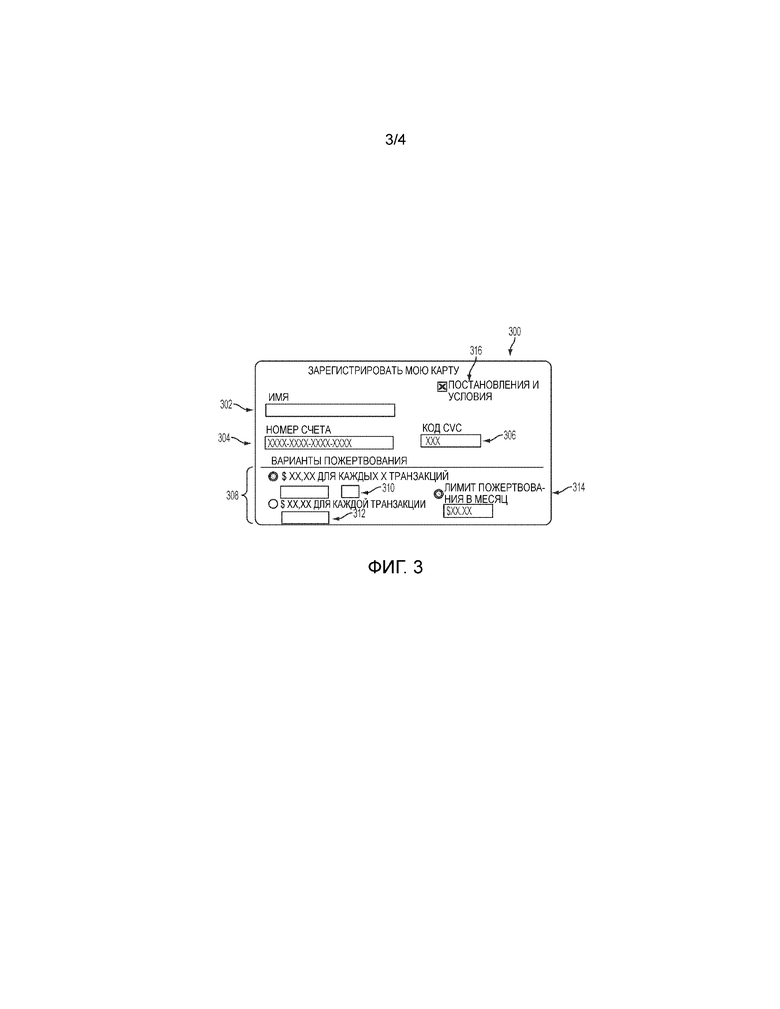

[0033] На фиг. 3 показан примерный интерфейс 300, который может обеспечиваться покупателю 114 в системе 100 через веб-сайт (или приложение), благотворительным фондом 110 или другим субъектом (например, в связи с регистрацией покупателя 114 и т.д.). Как показано, будучи представлен покупателю 114, интерфейс 300 запрашивает имя 302 покупателя 114, номер 304 счета для платежного счета, связанного с покупателем 114 и подлежащего использованию в связи с совершением пожертвований в благотворительный фонд 110, код 306 CVC (или другой защитный код) у платежного устройства, связанного с платежным счетом покупателя, и различные условия 308 пожертвования. В интерфейсе 300, условия 308 платежа включают в себя два общих варианта: указание 310 желаемой суммы пожертвования, делаемого покупателем 114, для конкретного желаемого количества транзакций, и указание 312 желаемой суммы пожертвования, делаемого покупателем 114, для каждой транзакции (независимо от количества транзакций). Условия 308 платежа, в интерфейсе 300, также разрешают покупателю 114 вводить указание 314, при желании, лимита пожертвования (или максимального пожертвования), совершаемого покупателем 114 каждый месяц (или в другой период времени). Дополнительно, интерфейс 300 включает в себя указатель 316, выбираемый покупателем 114 для указания согласия/одобрения любых постановлений и условий регистрации.

[0034] Согласно, опять же, фиг. 1, благотворительный фонд 110 может управлять регистрацией покупателей 114 и их платежными счетами, не взаимодействуя с платежной сетью 106. Альтернативно, веб-сайт благотворительного фонда может осуществлять связь с платежной сетью 106, или ее частью, через прикладной программный интерфейс (API), благодаря чему, информация, предоставляемая покупателями 114 при регистрации, поступает в платежную сеть 106. Или же платежная сеть 106 (или другой субъект) может управлять регистрацией покупателей 114 и затем передавать регистрацию в благотворительный фонд 110.

[0035] Независимо от того, как регистрируются покупатели 114, информация о покупателях 114 и их платежных счетах предоставляется, например, благотворительным фондом 110 (например, вычислительным устройством 200, связанным с благотворительным фондом 110 и т.д.), платежной сетью 106 (например, вычислительным устройством 200, связанным с платежной сетью 106 и т.д.) машине 120 пожертвования. В проиллюстрированной системе 100 машина 120 пожертвования связана с вычислительным устройством 200 и входит в состав платежной сети 106 (указанной пунктирными линиями на фиг. 1). Однако очевидно, что в других вариантах осуществления машина 120 пожертвования может быть отдельным субъектом в системе 100 (и может осуществлять связь с благотворительным фондом 110 и/или платежной сетью 106 по сети 112), или машина 120 пожертвования может быть включена в другие субъекты, показанные в системе 100 (например, эмитент 108 и т.д.) или не показанные в системе 100.

[0036] Машина 120 пожертвования выполнена с возможностью, помимо прочего, часто согласно компьютерно-считываемым инструкциям, генерировать пожертвования в благотворительный фонд 110 (или другие благотворительные фонды), отчасти, на основании транзакций покупателей 114 с их зарегистрированными платежными счетами. В частности, для каждого из покупателей 114, машина 120 пожертвования идентифицирует транзакции на платежный счет покупателя и генерирует указатели пожертвования для транзакций на основании одного или более заранее заданных условий (например, на основании одного или более предпочтений пользователя, установленных соответствующим покупателем 114 при регистрации, на основании критериев, установленных платежной сетью 106, их комбинаций и т.д.). Затем машина 120 пожертвования собирает указатели пожертвования, в течение заранее заданного интервала (например, третьего интервала, месячного интервала, двухнедельного интервала и т.д.). Затем машина 120 пожертвования генерирует транзакцию на платежный счет покупателя в форме пожертвования (в широком смысле, платежа) в благотворительный фонд 110, на основании собранных указателей пожертвования и передает транзакцию в обслуживающий банк 104 (который также связан с благотворительным фондом 110 в системе 100). В общем случае, машина 120 пожертвования создает пакетный файл, который включает в себя множественные транзакции на основе пожертвований в благотворительный фонд 110 в течение заранее заданного интервала (например, от множественных покупателей 114 и т.д.), и передает пакетный файл в обслуживающий банк 104. Будучи принята, транзакция (или множественные транзакции в пакетном файле) обрабатывается, по существу, в соответствии с вышеописанной платежной транзакцией между покупателем 114 и торговой организацией 102. Любая отклоненная транзакция или другие проблемы с транзакцией возвращаются в платежную сеть 106 (действующую от имени торговой организации 102) для получения разрешения, при желании, на дополнительные попытки и для поддержания согласованного предоставления отчета, и/или в благотворительный фонд 110 и/или на машину 120 пожертвования, или сообщаются покупателю 114, посредством предупреждения или регулярного и/или периодического предоставления отчета.

[0037] Очевидно, что сумма, временной режим и/или другие аспекты транзакций на основе пожертвований, генерируемых машиной 120 пожертвования, могут базироваться на условиях, установленных покупателем 114, обслуживающим банком 104, благотворительным фондом 110, платежной сетью 106 и/или машиной 120 пожертвования.

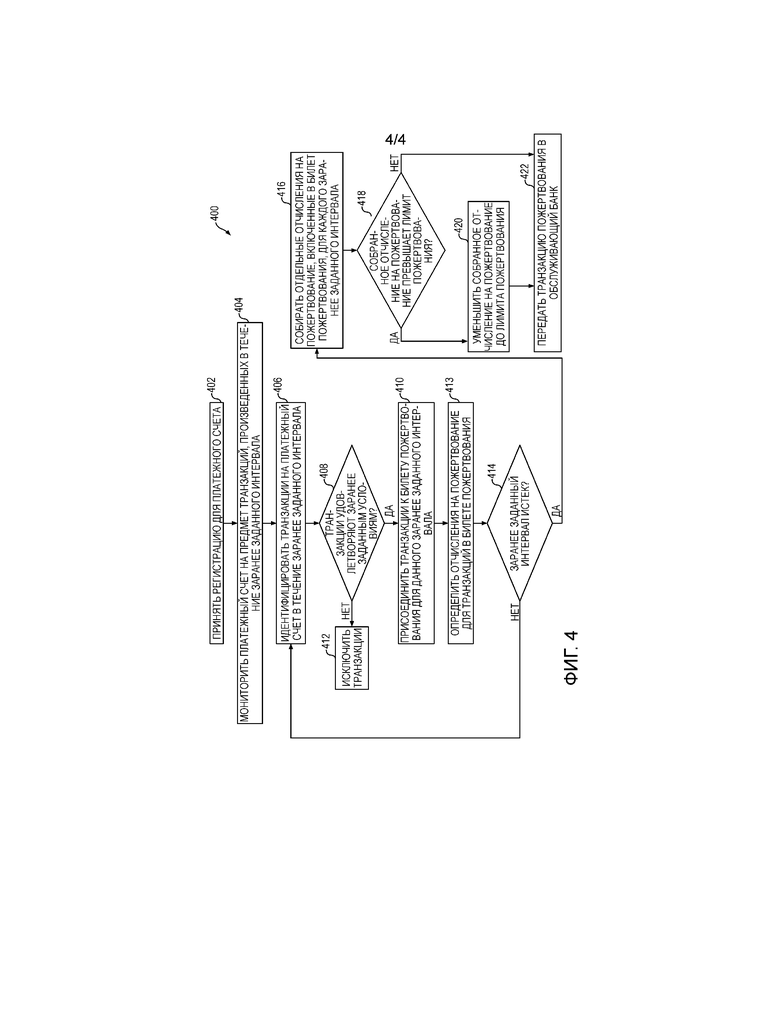

[0038] На фиг. 4 показан примерный способ 400 генерации пожертвований на основании транзакций покупателя на платежный счет, связанный с покупателем. Примерный способ 400 описан здесь в связи с системой 100 и может быть реализован в любом одном или более из платежной сети 106 (например, машины 120 пожертвования, связанной с платежной сетью 106, и т.д.) и эмитента 108 системы 100, каждый из которых включает в себя одно или более вычислительных устройств, как описано выше. Дополнительно, в целях иллюстрации, примерный способ 400 также описан со ссылкой на вычислительное устройство 200. Очевидно, что способ 400, или другие описанные здесь способы, не ограничиваются системой 100 или вычислительным устройством 200. Напротив, описанные здесь системы и вычислительные устройства не ограничиваются примерным способом 400.

[0039] Как показано на фиг. 4, согласно способу 400, машина 120 пожертвования принимает, на этапе 402, регистрацию для покупателя 114 и, например, для платежного счета, связанного с покупателем, от благотворительного фонда 110 или, в других вариантах осуществления, от различных частей платежной сети 106 помимо благотворительного фонда 110. Регистрация включает в себя информацию платежного счета для покупателя 114 и предпочтения пользователя и/или условия пожертвования, выбранные или заданные покупателем 114 в отношении пожертвований, совершаемых от имени покупателя 114. В некоторых вариантах осуществления машина 120 пожертвования также проверяет регистрацию покупателя, на этот раз, передавая пробную транзакцию (или подтверждающую транзакцию) в обслуживающий банк 104 на номинальную сумму (например, $0, другую номинальную сумму и т.д.). Пробная транзакция позволяет машине 120 пожертвования подтверждать точность информации, предоставляемой покупателем 114 при регистрации (например, информации платежного счета и т.д.), и для подтверждения форматирования и т.д. транзакции, подлежащей передаче в обслуживающий банк 104 (например, чтобы гарантировать правильную обработку последующих транзакций и т.д.). Кроме того, в некоторых вариантах осуществления, регистрация может включать в себя регистрацию для одиночного покупателя. Хотя в других вариантах осуществления регистрация может включать в себя регистрации, в большом количестве, для множественных покупателей.

[0040] После регистрации покупателя 114 в благотворительном фонде 110 и после приема машиной 120 пожертвования регистрации покупателя, машина 120 пожертвования начинает мониторинг платежного счета покупателя для транзакций, на этапе 404. При этом, машина 120 пожертвования, в общем случае, проверяет платежный счет на предмет транзакций, с заранее заданным интервалом (например, непрерывно, периодически (например, раз день, раз в дня, раз в неделю и т.д.), и т.д.).

[0041] В связи с мониторингом платежного счета покупателя, машина 120 пожертвования идентифицирует, на этапе 406, все транзакции, произведенные на платежный счет покупателем в течение заранее заданного интервала. Затем идентифицированные транзакции разделяются по мере их идентификации, например, на платежном счету, с заранее заданным интервалом. Альтернативно, идентифицированные транзакции можно извлекать из платежного счета по мере их идентификации и сохранять в структуре данных, связанной с платежной сетью 106 (например, в памяти 204 вычислительного устройства 200 платежной сети, и т.д.), и разделять там с заранее заданным интервалом.

[0042] Для каждой из идентифицированных транзакций, машина 120 пожертвования определяет, на этапе 408, удовлетворяет ли транзакция различным заранее заданным условиям пожертвования, указанным покупателем 114 при регистрации (т.е. условиям, которым должны удовлетворять транзакции, чтобы использоваться в качестве основы для пожертвования в благотворительный фонд 110). Когда транзакция удовлетворяет условиям пожертвования покупателя, машина 120 пожертвования присоединяет на этапе 410 транзакцию к билету пожертвования, связанному с заранее заданным интервалом, для которого идентифицировалась транзакция. Если же транзакция не удовлетворяет условиям пожертвования покупателя, машина 120 пожертвования исключает транзакцию на этапе 412. Очевидно, что условия пожертвования покупателя могут устанавливаться и/или затем изменяться/модифицироваться покупателем 114, в любое желаемое время (например, через веб-сайт, связанный с благотворительным фондом 110, через веб-сайт, связанный с платежной сетью 106, через которую покупатель 114 может осуществлять доступ к своему платежному счету, и т.д.).

[0043] Затем, на основании условий пожертвования, указанных покупателем 114, машина 120 пожертвования определяет, на этапе 413, отчисление на пожертвование для каждой из транзакций, присоединенных к билету пожертвования в течение заранее заданного интервала. Затем отчисление на пожертвование включается в билет пожертвования, с транзакцией, из которой он определяется. В порядке примера, когда покупатель 114 устанавливает условие при регистрации, благодаря чему, $0,05 жертвуется для каждой транзакции, машина 120 пожертвования включает отчисление на пожертвование $0,05 в билет пожертвования для каждой идентифицированной транзакции в течение заранее заданного интервала (которая также удовлетворяет любым другим условиям, установленным покупателем 114 при регистрации).

[0044] Очевидно, что машина 120 пожертвования генерирует отчисления на пожертвование для транзакций на основании условий, установленных покупателем 114 при регистрации. В некоторых аспектах, условия определяют, какие транзакции включать и какие исключать. В других аспектах, условия определяют отчисления на пожертвование для транзакций. Например, машина 120 пожертвования может включать или исключать транзакцию покупателя 114 на платежный счет покупателя, для использования в качестве основы при определении отчисления на пожертвование для транзакции на основании конкретной торговой организации, участвующей в транзакции, или типа торговой организации, участвующей в транзакции, с учетом MCC и т.д. В другом примере, отчисление на пожертвование для транзакции может ограничиваться на основании суммы транзакции (например, отчисления на пожертвование могут определяться только для транзакции свыше $5,00 и т.д.), на основании суммарного отчисления на пожертвование уже собранного в течение заранее заданного интервала (например, суммарные отчисления на пожертвование могут ограничиваться $15,00 для каждого заранее заданного интервала и т.д.), на основании времени/даты транзакции и/или суммарного количества идентифицированных транзакций в течение заранее заданного интервала (например, отчисления на пожертвование могут определяться только для десяти транзакций для каждого заранее заданного интервала и т.д.), и т.д. В прочих примерах, другие условия, установленные покупателем 114, могут относиться к транзакциям покупателя на платежный счет, к покупателю 114 или к другому аспекту транзакций.

[0045] В некоторых вариантах осуществления, отчисления на пожертвование, определяемые машиной 120 пожертвования, могут назначаться машиной 120 пожертвования разным благотворительным фондам на основании одного или более условий (например, предпочтений пользователя и т.д.), указанных покупателем 114. Например, покупатель 114 может обеспечивать условие при регистрации или позже, что отчисления на пожертвование для транзакций с участием торговых организаций, имеющих конкретный MCC (например, авиакомпаний и т.д.) назначаются первому благотворительному фонду, но отчисления на пожертвование для всех остальных транзакций назначаются другому, второму, благотворительному фонду. В порядке другого примера, покупатель 114 может обеспечивать условие при регистрации или позже, что отчисления на пожертвование для транзакций с использованием первого платежного счета назначаются первому благотворительному фонду, но отчисления на пожертвование для всех остальных платежных счетов назначаются другому, второму, благотворительному фонду. Очевидно, что благотворительный фонд 110 и/или машина 120 пожертвования может разрешать различные разные условия пожертвования, не только для разных платежных счетов, но и для одного платежного счета.

[0046] Также очевидно, что, когда билет пожертвования первоначально генерируется согласно способу 400 (например, когда первая транзакция в заранее заданном интервале присоединяется к билету пожертвования и т.д.), машина 120 пожертвования сохраняет билет пожертвования (например, в памяти 204 вычислительного устройства 200, связанного с машиной 120 пожертвования, в памяти 204 вычислительного устройства 200, связанного с платежной сетью 106, и т.д.). Затем билет пожертвования можно обновлять, в течение заранее заданного интервала, включая в него дополнительные транзакции по мере их идентификации на протяжении интервала (и если определено, что они удовлетворяют различным заранее заданным условиям покупателя). В некоторых вариантах осуществления, покупатель 114 может просматривать билеты пожертвования через веб-сайт, связанный с благотворительным фондом 110. Веб-сайт благотворительного фонда может предлагать приборную панель, включающую в себя итоги для транзакций, метки пожертвований, суммы пожертвований и т.д. Дополнительно, для зарегистрированного покупателя 114, квалификационная деятельность (например, пожертвования, удовлетворяющая различным заранее заданным условиям и т.д.), размещается в конце заранее заданного интервала через платежный счет покупателя в платежной сети 106. Как описано здесь, также могут быть предусмотрены взносы в благотворительный фонд. В других вариантах осуществления, покупатель может просматривать билеты пожертвования через веб-сайты, связанные с платежной сетью 106, или эмитентом 108 (например, веб-сайты ведения счета, через которые покупатель 114 может просматривать детали своего платежного счета, причем веб-сайты ведения счета могут напрямую включать в себя билеты пожертвования или веб-сайты ведения счета вызывают веб-сайт благотворительного фонда через прикладной программный интерфейс (API), чтобы покупатель мог просматривать билеты пожертвования; и т.д.).

[0047] Опять же, согласно фиг. 4, на этапе 414, машина 120 пожертвования определяет, истек ли заранее заданный интервал. Если интервал не истек, машина 120 пожертвования повторно осуществляет этапы 406-413 до окончания заранее заданного интервала. Если же заранее заданный интервал истек (или закончился), машина 120 пожертвования собирает, на этапе 416, отчисления на пожертвование, включенные в билет пожертвования для данного интервала. В более общем случае, машина 120 пожертвования суммирует отчисления на пожертвование для благотворительного фонда 110, подлежащего финансированию платежным счетом в течение заранее заданного интервала. Кроме того, собранные отчисления на пожертвование сохраняются в памяти 204 вычислительного устройства 200 машины пожертвования в течение цикла пожертвования (например, цикла (например, один месяц и т.д.), на протяжении которого отчисления на пожертвование собираются до передачи в благотворительный фонд 110, который определяется покупателем 114, благотворительным фондом 110 и т.д.; и т.д.). При наличии других отчислений на пожертвование, ожидающих в памяти 204, для данного цикла пожертвования, все ожидающие отчисления на пожертвование также будут собираться на этапе 416, до истечения (или завершения) цикла пожертвования.

[0048] Затем машина 120 пожертвования определяет на этапе 418, превышают ли собранные отчисления на пожертвование в течение цикла пожертвования лимит пожертвования (например, $20,00 в месяц и т.д.), установленный покупателем 114 при регистрации или позже. Когда собранные отчисления на пожертвование превышают лимит, машина 120 пожертвования уменьшает отчисления на пожертвование, на этапе 420, до указанного лимита пожертвования (и, таким образом, ограничивает пожертвование в благотворительный фонд 110 максимальной суммой, указанной покупателем 114). В некоторых вариантах осуществления, покупатель 114 может не устанавливать условие лимита пожертвования, и, таким образом, этап 420 ограничения пожертвования может быть исключен.

[0049] В некоторых вариантах осуществления, благотворительный фонд 110, покупатель 114, машина 120 пожертвования или другой субъект может указывать минимальный порог транзакции (например, минимальное собранное отчисление на пожертвование и т.д.), условие которого должно выполняться до передачи отчисления на пожертвование в благотворительный фонд 110. Когда собранное отчисление на пожертвование меньше порога, машина 120 пожертвования поддерживает отчисление на пожертвование до окончания следующего цикла пожертвования. Если при этом, объединенные собранные отчисления на пожертвование за два цикла пожертвования превышают порог, машина 120 пожертвования переходит к дальнейшим действиям (в противном случае, объединенные собранные отчисления на пожертвование могут поддерживаться до окончания следующего цикла пожертвования, и т.д.).

[0050] В любом случае, после уменьшения собранного отчисления на пожертвование на этапе 420 или, напротив, если собранное отчисление на пожертвование не превышает лимит пожертвования (или если лимита пожертвования не существует), машина 120 пожертвования передает транзакцию пожертвования в обслуживающий банк 104 на этапе 422, для совершения платежа собранного отчисления на пожертвование в благотворительный фонд 110. Затем транзакция пожертвования обрабатывается, по существу, в соответствии с вышеописанной платежной транзакцией в системе 100 между покупателем 114 и торговой организацией 102.

[0051] Каждая транзакция пожертвования согласно способу 400 включает в себя идентификатор (ʺIDʺ) торговой организации, связанный с благотворительным фондом 110, как если бы благотворительный фонд являлась торговой организацией, инициирующей транзакцию. Таким образом, по окончании расчетов по транзакциям пожертвования, средства, переведенные от эмитента 108 соответствующего платежного счета покупателя поступают на платежный счет, связанный с благотворительным фондом 110. Альтернативно, в случае отклонения транзакции пожертвования, обслуживающий банк 104 возвращает транзакцию на машину 120 пожертвования, и машина 120 пожертвования поддерживает транзакцию до окончания следующего цикла пожертвования. При этом машина 120 пожертвования передает другую транзакцию, включающую в себя отклоненное собранное отчисление на пожертвование плюс любые дополнительные отчисления на пожертвование для следующего цикла (если они, например, не превышают лимит пожертвования).

[0052] По завершении транзакций пожертвования согласно способу 400, и ранее, машина 120 пожертвования может сохранять отчисления на пожертвование, транзакции пожертвования и другую информацию, связанную с вышеописанным, в памяти 204 вычислительного устройства 200. Информация может быть доступна благотворительному фонду 110, или через веб-сайт (или приложение) благотворительного фонда, чтобы в благотворительном фонде 110 могли просматривать и/или распространять определенную информацию о принятых пожертвованиях, или чтобы покупатель 114 мог просматривать транзакции и детали пожертвования для благотворительного фонда 110 и/или платежный счет, привязанный к покупателю. В различных вариантах осуществления, благотворительный фонд 110 имеет возможность наблюдать приборную панель (например, поддерживаемую благотворительным фондом 110 или машиной 120 пожертвования и т.д.), которая обеспечивает сводку, например, по пожертвованиям за период времени, всем зарегистрированным покупателям/жертвователям, суммарным отчислениям на пожертвование, всем транзакциям пожертвования, средним пожертвованиям покупателей и т.д. Аналогично, в различных вариантах осуществления, приборная панель может быть доступна покупателю 114 через веб-сайт благотворительного фонда, что позволяет покупателю 114 просматривать, например, изображения истории пожертвований, транзакции, цели и/или прогнозируемые пожертвования и/или отчеты, связанные с отклоненными транзакциями, пожертвованиями, транзакциями, целями и т.д.

[0053] Очевидно, что транзакцию пожертвования может передаваться только машиной 120 пожертвования, или как часть пакетного файла с другими транзакциями пожертвования, подлежащими обработке через обслуживающий банк 104. Например, когда все множественные покупатели 114 выбирают связать свои платежные счета с благотворительным фондом 110, множественные транзакции пожертвования для совершения платежа в благотворительный фонд 110 могут передаваться в каждом цикле пожертвования. Таким образом, в данном случае, машина 120 пожертвования может группировать транзакции пожертвования и передавать их совместно (одновременно) в обслуживающий банк 104. В проиллюстрированном варианте осуществления, производится одиночная транзакция пожертвования в благотворительный фонд 110, для каждого платежного счета и в каждом цикле пожертвования (и только при выполнении различных заранее заданных условий для транзакции пожертвования). Однако очевидно, что в других вариантах осуществления, можно производить множественные транзакции пожертвования в благотворительный фонд 110 и/или в другие благотворительные фонды, для каждого платежного счета и/или в каждом цикле пожертвования. Также очевидно, что в других вариантах осуществления, множественные транзакции пожертвования можно производить в благотворительный фонд 110, для каждого платежного счета и/или в каждом цикле пожертвования.

[0054] Также очевидно, что, хотя согласно способу 400 машина 120 пожертвования описана применительно к одному платежному счету, машина 120 пожертвования может осуществлять способ 400 в отношении множественных платежных счетов, множественных покупателей и/или множественных благотворительных фондов.

[0055] Как описано ранее, в некоторых вариантах осуществления, регистрация покупателей 114 может осуществляться индивидуально, благодаря чему, каждая регистрация включает в себя регистрацию для одиночного индивидуального покупателя. Однако в других вариантах осуществления регистрация покупателей 114 может осуществляться в большом количестве или группами, благодаря чему, каждая регистрация включает в себя регистрации для множественных покупателей (при этом от покупателей требуется небольшие или минимальные усилия).

[0056] Например, в связи с индивидуальной регистрацией, эмитент 108 может направлять покупателей 114 на платформу пожертвования (например, вышеупомянутый веб-сайт и т.д.), для благотворительного фонда 110, по URL. URL может, например, представляться покупателям 114 на домашнем сайте банковского обслуживания эмитента и т.д., и предложение совершить пожертвования в благотворительный фонд 110 может, при желании, вноситься покупателям 114 эмитентом 108 (например, посредством маркетинга на сайте банковского обслуживания или посредством почтовых рассылок, посредством рекламы на сайте банковского обслуживания или посредством почтовых рассылок, и т.д.). На платформе пожертвования покупатели 114 могут регистрироваться на индивидуальной основе, например, выбирая кнопку регистрации на платформе пожертвования и затем вводя различные детали, касающиеся их индивидуальной регистрации (например, индивидуальные идентификационные данные, например, имя, адрес и т.д.; имя пользователя и пароль; ответы на вопросы безопасности; параметры пожертвования; и т.д.). Зарегистрировавшись, покупатели 114 могут осуществлять доступ (например, вход и т.д.) к персональной приборной панели на платформе пожертвования для управления своими пожертвованиями (например, мониторинга пожертвований, внесения изменений в параметры пожертвования, установленные ими при регистрации или после нее, и т.д.).

[0057] В порядке другого примера и опять же, в связи с индивидуальной регистрацией, покупателям 114 может быть представлено предложение совершить пожертвования в благотворительный фонд 110, когда эмитент 108 выпускает для них платежные устройства. При этом, например, конкретные платежные устройства, выпускаемые для покупателей 114 (или доступные для выбора покупателей 114) могут включать в себя уникальный коммерческий аргумент или особенность в том, что определенное использование платежных устройств инициирует пожертвования в благотворительный фонд 110. В этой реализации, покупатели 114, получив платежные устройства, регистрируются, опять же, по собственной инициативе и затем устанавливают свои предпочтения относительно пожертвований.

[0058] В порядке дополнительного примера, в связи с групповой регистрацией покупателей 114, эмитент 108 может получать предварительные регистрационные данные от каждого из покупателей 114, проявляющих интерес к совершению пожертвований в благотворительный фонд 110, при получении покупателями 114 выпущенных платежных устройств (например, как часть процесса выпуска и т.д.). Затем эмитент 108 передает (например, через сеть 112 и т.д.) собранные регистрационные данные покупателей 114 в платежную сеть 106 для формальной регистрации. Таким образом, в этой реализации, при выпуске платежных устройств покупателям 114, покупатели 114 сообщают эмитенту 108 о своих намерениях и желании жертвовать в благотворительный фонд 110, и эмитент 108 принимает на себя обязанности по сбору соответствующих недостающих данных для осуществления регистрации покупателей 114 (избавляя покупателей от необходимости посещать веб-сайт для фактической регистрации). Зарегистрировавшись, покупатели 114 могут осуществлять доступ (например, вход и т.д.) к персональной приборной панели на платформе пожертвования связанный с благотворительным фондом 110 для управления своими пожертвованиями (например, мониторинга пожертвований, внесения изменений в параметры пожертвования, установленные ими при регистрации или после нее, и т.д.).

[0059] Очевидно, что описанные здесь функции, в некоторых вариантах осуществления, можно описать в виде компьютерно-исполнимых инструкций, хранящихся на компьютерно-считываемом носителе и исполняемых одним или более процессорами. Компьютерно-считываемый носитель является долговременным компьютерно-считываемым носителем. В порядке примера, но не ограничения, такой компьютерно-считываемый носитель может включать в себя RAM, ROM, EEPROM, CD-ROM или другое запоминающее устройство на основе оптического диска, запоминающее устройство на основе магнитного диска или другое магнитное запоминающее устройство, или любой другой носитель, который можно использовать для переноса или хранения желаемого программного кода в форме инструкций или структур данных и к которому может обращаться компьютер. Комбинации вышеперечисленного также следует включать в понятие компьютерно-считываемых носителей.

[0060] Также очевидно, что один или более аспектов настоящего изобретения преобразуют вычислительное устройство общего назначения в вычислительное устройство специального назначения, когда оно выполнено с возможностью осуществлять описанные здесь функции, способы и/или процессы.

[0061] Как понятно из вышеизложенного описания изобретения, вышеописанные варианты осуществления изобретения могут быть реализованы с использованием методов компьютерного программирования или конструирования, включающих в себя компьютерное программное обеспечение, программно-аппаратное обеспечение, аппаратное обеспечение или любую их комбинацию или подмножество, причем технический эффект может достигаться путем осуществления, по меньшей мере, одного из следующих этапов: (a) идентификации, по меньшей мере, одной транзакции, связанной с платежным счетом; (b) генерации, посредством вычислительного устройства, отчисления на пожертвование на платежный счет на основании, по меньшей мере, одной транзакции; (c) сбора, посредством вычислительного устройства, отчисления на пожертвование для, по меньшей мере, одной транзакции; и (d) передачи транзакции пожертвования, в обслуживающий банк, связанный с благотворительным фондом, для уплаты в благотворительный фонд денежных средств на основании, по меньшей мере, собранных отчислений на пожертвование.

[0062] Примерные варианты осуществления обеспечены для того, чтобы это раскрытие было исчерпывающим и полностью доносило объем до специалистов в данной области техники. Изложены многочисленные конкретные детали, например, примеры конкретных компонентов, устройств и способов, для обеспечения полного понимания вариантов осуществления настоящего изобретения. Специалистам в данной области техники очевидно, что конкретные детали не обязательно использовать, что примерные варианты осуществления можно реализовать во многих разных формах, и что их не следует рассматривать как ограничение объема изобретения. В некоторых примерных вариантах осуществления, общеизвестные процессы, общеизвестные конструкции устройства и общеизвестные технологии не описаны подробно. Кроме того, преимущества и усовершенствования, которые могут достигаться в одном или более раскрытых здесь примерных вариантах осуществления, могут обеспечивать все или ни одного из вышеупомянутых преимуществ и усовершенствований и все же входить в объем настоящего изобретения.

[0063] Используемая здесь терминология имеет целью описание лишь конкретных примерных вариантов осуществления и не подлежит рассмотрению в качестве ограничения. Используемые здесь формы единственного числа предусматривают также включение форм множественного числа, если из контекста явно не следует обратное. Термины "содержит", "содержащий", ʺвключающий в себяʺ и ʺимеющийʺ являются включительными и поэтому указывают наличие заявленных признаков, целых чисел, этапов, операций, элементов и/или компонентов, но не исключают наличия или добавления одного или более других признаков, целых чисел, этапов, операций, элементов, компонентов и/или их групп. Описанные здесь этапы способа, процессы и операции не следует рассматривать как непременно требующие своего осуществления в конкретным рассмотренном или проиллюстрированном порядке, если порядок осуществления конкретно не указан. Также следует понимать, что могут использоваться дополнительные или альтернативные этапы.

[0064] Вышеприведенное описание вариантов осуществления обеспечено в целях иллюстрации и описания. Оно не призвано полностью раскрывать или ограничивать изобретение. Отдельные элементы или признаки конкретного варианта осуществления, в общем случае, не ограничиваются этим конкретным вариантом осуществления, но, когда применимо, являются взаимозаменяемыми и могут использоваться в выбранном варианте осуществления, даже не будучи конкретно показанными или описанными. Они допускают многочисленные вариации. Такие вариации не следует рассматривать как отход от изобретения, и все подобные модификации подлежат включению в объем изобретения.

Изобретение относится к платежным системам. Технический результат заключается в расширении арсенала средств того же назначения. Компьютерно-реализуемый способ для использования при генерировании пожертвований в благотворительный фонд посредством транзакций на платежный счет, причем способ содержит этапы, на которых: идентифицируют, по меньшей мере, одну транзакцию между покупателем и торговой организацией. генерируют, посредством вычислительного устройства, отчисление на пожертвование на платежный счет для по меньшей мере одной транзакции, собирают, посредством вычислительного устройства, отчисление на пожертвование для, по меньшей мере, одной транзакции и передают транзакцию пожертвования. 3 н. и 17 з.п. ф-лы, 4 ил.

1. Компьютерно-реализуемый способ для использования при генерировании пожертвований в благотворительный фонд посредством транзакций на платежный счет, причем способ содержит этапы, на которых:

идентифицируют по меньшей мере одну транзакцию между покупателем и торговой организацией, подлежащую финансированию посредством платежного счета, связанного с покупателем, при этом платежный счет выпускается для покупателя эмитентом;

генерируют, посредством вычислительного устройства, отчисление на пожертвование на платежный счет для по меньшей мере одной транзакции, когда по меньшей мере одна транзакция соответствует условию, основанному на коде категории торговой организации (MCC) торговой организации, участвующей в по меньшей мере одной транзакции;

собирают, посредством вычислительного устройства, отчисление на пожертвование для по меньшей мере одной транзакции; и

передают транзакцию пожертвования, подлежащую финансированию посредством платежного счета, в обслуживающий банк, связанный с благотворительным фондом, для уплаты в благотворительный фонд денежных средств на основании по меньшей мере собранного отчисления на пожертвование, тем самым позволяя обслуживающему банку направлять транзакцию пожертвования эмитенту платежного счета для подтверждения или отклонения транзакции пожертвования.

2. Способ по п. 1, в котором по меньшей мере одна транзакция включает в себя множественные транзакции в заранее заданном интервале,

причем генерирование отчисления на пожертвование на платежный счет для по меньшей мере одной транзакции включает в себя генерирование отчисления на пожертвование на платежный счет для каждой из множественных транзакций в заранее заданном интервале, и

сбор отчисления на пожертвование включает в себя сбор отчисления на пожертвование для каждой из множественных транзакций в заранее заданном интервале.

3. Способ по п. 1, дополнительно содержащий этап, на котором принимают регистрацию для платежного счета, причем регистрация включает в себя по меньшей мере одно предпочтение пользователя, задаваемое покупателем в связи с указанной регистрацией, и указывающее условие.

4. Способ по п. 1, в котором передача транзакции пожертвования для совершения платежа включает в себя передачу пакетного файла в обслуживающий банк, причем пакетный файл включает в себя транзакцию пожертвования совместно с множественными другими транзакциями пожертвования для совершения платежа в благотворительный фонд, причем каждая из множественных других транзакций пожертвования предназначена для совершения платежа в благотворительный фонд с разных платежных счетов.

5. Способ по п. 1, дополнительно содержащий этап, на котором перед передачей транзакции пожертвования в обслуживающий банк ограничивают транзакцию пожертвования лимитом пожертвования, заданным покупателем, когда сумма, указанная собранным отчислением на пожертвование превышает лимит пожертвования.

6. Способ по п. 1, в котором платежный счет связан с дополнительным условием; и

передача транзакции пожертвования в обслуживающий банк, связанный с благотворительным фондом, включает в себя:

передачу транзакции пожертвования в обслуживающий банк, связанный с благотворительным фондом, при выполнении дополнительного условия; и

передачу транзакции пожертвования в другой обслуживающий банк, связанный с другим благотворительным фондом, при невыполнении дополнительного условия.

7. Способ по п. 1, в котором условие дополнительно основано на сумме по меньшей мере одной транзакции.

8. Система для использования при сборе пожертвований в по меньшей мере один благотворительный фонд, причем система содержит:

память, включающую в себя структуру данных множественных платежных счетов, причем каждый из платежных счетов связан с покупателем и выпущен для покупателя эмитентом; и

по меньшей мере один процессор, соединенный с памятью и выполненный с возможностью посредством исполнимых инструкций, хранящихся в памяти:

идентифицировать транзакции, связанные с платежными счетами, при этом каждый из платежных счетов зарегистрирован для выполнения транзакций пожертвования в по меньшей мере один благотворительный фонд;

для каждой из идентифицированных транзакций генерировать отчисление на пожертвование на платежный счет, пополняемый посредством идентифицированной транзакции;

собирать отчисления на пожертвование для каждого платежного счета и для каждого по меньшей мере одного благотворительного фонда, отдельно для каждого из платежных счетов, при этом по меньшей мере один благотворительный фонд связан с по меньшей мере одним обслуживающим банком;

генерировать пакетный файл транзакции для по меньшей мере одного обслуживающего банка, при этом пакетный файл транзакции включает в себя единую транзакцию пожертвования для по меньшей мере одного благотворительного фонда для каждого платежного счета, на основе сбора отчислений на пожертвование; и

передавать каждый пакетный файл транзакции в по меньшей мере один обслуживающий банк, связанный с по меньшей мере одним благотворительным фондом, инициируя, таким образом, каждую транзакцию пожертвования в по меньшей мере один благотворительный фонд через связанный с ним по меньшей мере один обслуживающий банк, а не через по меньшей мере один благотворительный фонд, позволяя, таким образом, обслуживающему банку направлять каждую транзакцию пожертвования эмитенту платежного счета, участвующему в транзакции пожертвования, для подтверждения или отклонения транзакции пожертвования.

9. Система по п. 8, в которой по меньшей мере один процессор выполнен с возможностью генерации каждого пакетного файла транзакции на основании по меньшей мере одного параметра по меньшей мере одного обслуживающего банка, куда нужно передавать пакетный файл транзакции.

10. Система по п. 8, в которой отчисление на пожертвование на по меньшей мере один из платежных счетов генерируется на основании по меньшей мере одного условия, связанного с соответствующей транзакцией.

11. Система по п. 10, в которой по меньшей мере одно условие включает в себя минимальный порог транзакции пожертвования; и

по меньшей мере один процессор выполнен с возможностью поддержания транзакции пожертвования до следующего цикла пожертвования, когда условие минимального порога транзакции пожертвования не выполняется, сбором отчислений на пожертвование.

12. Система по п. 10, в которой по меньшей мере одно условие включает в себя одно из суммы транзакции, минимального количества транзакций для каждого отчисления на пожертвование и кода категории торговой организации для торговой организации, участвующей в транзакции.

13. Система по п. 10, в которой по меньшей мере одно условие включает в себя лимит пожертвования для интервала времени; и

по меньшей мере один процессор выполнен с возможностью изменения транзакции пожертвования на основании соответствия сбора отчислений на пожертвования лимиту пожертвования перед включением транзакции пожертвования в пакетный файл.

14. Система по п. 8, в которой по меньшей мере один процессор выполнен с возможностью сбора отчислений на пожертвование для каждого платежного счета в течение заранее заданного интервала.

15. Система по п. 8, в которой по меньшей мере один процессор выполнен с возможностью для каждой из идентифицированных транзакций генерировать отчисление на пожертвование на платежный счет, пополняемый посредством идентифицированной транзакции, если идентифицированная транзакция соответствует условию, связанному с суммой по меньшей мере одной транзакции и/или основанному на торговой организации, участвующей в по меньшей мере одной транзакции.

16. Долговременный компьютерно-считываемый носитель, включающий в себя исполнимые инструкции, которые при выполнении по меньшей мере одним процессором предписывают по меньшей мере одному процессору:

идентифицировать из платежной сети транзакции, подлежащие финансированию посредством платежного счета, зарегистрированного для совершения транзакций пожертвования в по меньшей мере один благотворительный фонд, на основании по меньшей мере одного условия, установленного покупателем, связанным с платежным счетом, при этом платежный счет выпускается для покупателя эмитентом;

генерировать отчисление на пожертвование для каждой из идентифицированных транзакций, когда выполняется по меньшей мере одно условие;

собирать сгенерированные отчисления на пожертвование, которые были сгенерированы в заранее заданном интервале; и

передавать транзакцию пожертвования, подлежащую финансированию посредством платежного счета, обслуживающему банку, связанному с по меньшей мере одним благотворительным фондом, для уплаты денежных средств на основании по меньшей мере собранных отчислений на пожертвование, тем самым позволяя обслуживающему банку направлять транзакцию пожертвования эмитенту платежного счета для подтверждения или отклонения транзакции пожертвования.

17. Долговременный компьютерно-считываемый носитель по п. 16, причем по меньшей мере одно условие основано на торговой организации, участвующей в каждой из идентифицированных транзакций.

18. Долговременный компьютерно-считываемый носитель по п. 16, причем транзакция пожертвования, передаваемая в обслуживающий банк, составляет часть пакетного файла из множественных других транзакций пожертвования, передаваемых в обслуживающий банк для совершения платежа в благотворительный фонд, причем каждая из множественных других транзакций пожертвования предназначена для совершения платежа в по меньшей мере один благотворительный фонд с разных платежных счетов, зарегистрированных для совершения транзакций пожертвования в по меньшей мере один благотворительный фонд.

19. Долговременный компьютерно-считываемый носитель по п. 16, причем исполнимые инструкции при выполнении по меньшей мере одним процессором предписывают по меньшей мере одному процессору ограничивать транзакцию пожертвования, подлежащую финансированию посредством платежного счета, лимитом пожертвования, когда сумма, основанная на по меньшей мере собранных отчислениях на пожертвование, превышает лимит пожертвования.

20. Долговременный компьютерно-считываемый носитель по п. 16, причем по меньшей мере одно условие основано на коде категории торговой организации (MCC) для торговой организации, участвующей в каждой из идентифицированных транзакций, и на сумме, связанной с по меньшей мере одной транзакцией.

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| ОБРАБОТКА КВИТАНЦИИ, ПРИНИМАЕМОЙ В НАБОРЕ ОТПРАВЛЕНИЙ | 2009 |

|

RU2507581C2 |

| СПОСОБЫ И СИСТЕМА ДЛЯ УПРАВЛЕНИЯ ФОРМИРОВАНИЕМ, СБОРОМ И РАСПРЕДЕЛЕНИЕМ ВЗНОСОВ В РЕЗУЛЬТАТЕ ИСПОЛЬЗОВАНИЯ ПЛАТЕЖНЫХ КАРТ | 2009 |

|

RU2490712C2 |