Область техники

Изобретение относится к способу и системе для управления формированием и сбором взносов (финансовых пожертвований) от владельцев карт оплаты и для распределения собранных взносов между множеством благополучателей, выбранных владельцами карт, в частности, среди различных благотворительных организаций.

Уровень техники

Ранее уже было предложено использование кредитных карт для сбора благотворительных пожертвований.

Благотворительные карты не являются новой концепцией. Они выпускаются многими банками и фирмами-эмитентами карт. В типичном варианте, когда владелец использует свою карту, банк или фирма-эмитент перечисляет небольшую часть расхода пользователя по этой карте благотворительным организациям, обычно по выбору банка. Альтернативно, они могут перечислять определенную сумму с каждой транзакции. В этом случае пожертвование осуществляется банком или эмитентом, а не владельцем карты.

Известна также система, в которой, используя специальную процессинговую систему для пользователей кредитных и платежных карт, фирма-эмитент или банк может перечислять долю от своего собственного дохода - определяемого расходами владельцев карт - при проведении транзакций владельцами этих карт. Для этой цели владелец карты использует такую, выпущенную банком или фирмой-эмитентом, карту, по которой процессинговая компания или сеть, внутри которой производится транзакция, идентифицируя данные, записанные на магнитной полосе, имеющейся на обратной стороне карты, определяет, какие именно благотворительные организации владелец карты считает предпочтительными для направления пожертвований банка.

Способ, реализующий данные принципы, предложен в патенте США №5466919. Данный способ позволяет владельцу кредитной карты делать пожертвования выбранной им благотворительной организации при совершении каждой покупки с использованием кредитной карты. Кредитная/платежная карта идентифицирует на своей магнитной полосе благотворительный счет, который должен получить пожертвование. Транзакции с использованием карты пользователя передаются процессору сети транзакций. Транзакции, предусматривающие пожертвования, идентифицируются по благотворительному счету на магнитной полосе карты и обрабатываются специализированным процессором транзакций. Транзакции, не связанные с пожертвованиями, обрабатываются отдельно стандартным процессором биллинга. Жертвуемые суммы могут быть оплачены банком или эмитентом карты. Альтернативно, владелец карты может добавить сумму, которую он передает выбранной им благотворительной организации. Однако, если владелец карты захочет сменить благотворительную организацию, это потребует изменения магнитного кода на карте. Кроме того, разделение биллинговых систем для проведения транзакций с пожертвованиями или без них создает дополнительный объем работы процессору транзакций с кредитными картами.

Патент США №6088682 описывает способ и систему для обработки транзакций в точке продаж, позволяющие потребителям направлять сдачу при проведении транзакций на благотворительные счета.

В патенте США №5546303 описан сбор благотворительных взносов в местах установки торговых автоматов с пересылкой данных о взносах в центральный пункт.

Патентная заявка США №2004/0024698 описывает способ направления денежных средств множеству благотворительных организаций с использованием системы кредитных карт, в которой кредитная карта содержит "слепой" идентификатор благотворительной организации.

Раскрытие изобретения

Задача, решаемая изобретением, состоит в создании способа и системы вышеупомянутого типа для управления формированием и сбором взносов (пожертвований) от владельцев карт оплаты и для распределения собранных взносов между несколькими благополучателями (бенефициариями), такими как благотворительные организации, выбранными владельцем карты. В системе по изобретению уровень взносов задается владельцем карты; при этом упрощается процессинг взносов, собираемых в соответствии с уровнем, заданным владельцем карты. Кроме того, процесс распределения собранных взносов является легким и гибким в том отношении, что владелец карты может в любой момент, когда он этого захочет, поменять благополучателя или благополучателей его взносов и, если это является желательным, распределение взносов между различными благополучателями без необходимости изменить для этого карту или ее кодирование.

Системы управления такого типа могут составлять часть системы карт оплаты, в которой есть организация, выдающая карты оплаты их владельцам, а процессинг транзакций по картам осуществляется через сеть транзакций. При этом каждая карта ассоциирована с однозначным идентификатором, в типичном варианте имеющим форму цифровой или алфавитно-цифровой последовательности. Система карт оплаты содержит процессор данных, способный подключаться к точкам продаж через сеть транзакций для процессинга проведенных по картам оплаты транзакций, предпочтительно включающих платеж получателям платежа через счета получателей платежа, и для представления индивидуальным владельцам карт отчетов по транзакциям, проведенным с использованием карты оплаты ее индивидуального владельца.

Подробные сведения о подобных системах карт оплаты и сетях транзакций по картам приведены, например, в патенте США №6014635, в котором карты оплаты именуются картами транзакций.

Согласно изобретению система управления описанного типа характеризуется следующими признаками.

(a) Она оперирует массивом карт оплаты, принадлежащих владельцам карт, решивших делать указанные взносы пропорционально транзакциям, проводимым по указанным картам, каждая из которых ассоциирована своим однозначным идентификатором с выбираемым владельцем карты коэффициентом взноса, характеризующим заданный владельцем карты уровень взноса, пропорциональный объему транзакций, проведенных с указанной картой.

(b) Она содержит первое средство процессинга данных, которое хранит данные по коэффициентам взноса вместе с однозначными идентификаторами соответствующих карт.

(c) Первое средство процессинга данных выполнено с возможностью генерировать для каждого владельца платежной карты, однозначный идентификатор которой ассоциирован с коэффициентом взноса, выходные данные, указывающие взнос владельца карты, пропорциональный объему проведенных им транзакций и соответствующий уровню, заданному коэффициентом взноса, ассоциированного с картой.

(d) Система содержит подразделение по управлению взносами, которому поступают взносы, сделанные владельцами карт, посредством передачи выходных данных о взносе владельца карты от первого средства процессинга данных, использующего данные о счете получателя платежа, имеющегося у указанного подразделения. Другими словами, выходные данные о взносе владельца карты, поступающие от первого средства процессинга данных, обрабатываются как поступившие или отнесенные на счет получателя платежа, принадлежащий подразделению по управлению взносами. При этом взносы владельцев карт оплачиваются посредством передачи данных в подразделение по управлению взносами через его счет получателя платежа.

(e) Подразделение по управлению взносами содержит второе средство процессинга данных для осуществления приема и процессинга:

- данных об однозначных идентификаторах карт оплаты и ассоциированных с ними коэффициентах взноса,

- выходных данных о взносах владельцев карт, полученных от первого средства процессинга данных,

- данных по благополучателям, идентифицирующих множество благополучателей, и

- данных о распределении, определяющих тех благополучателей, которые были выбраны владельцами карт, и, когда это необходимо, о распределении средств между благополучателями, причем данные о распределении ассоциированы с однозначными идентификаторами соответствующих карт оплаты.

(f) Указанное второе средство процессинга данных выполнено с возможностью выдавать данные, которые характеризуют распределение между различными благополучателями взносов, сделанных различными владельцами карт, в соответствии сданными о распределении.

(g) Кроме того, система управления дополнительно содержит средство ввода данных, обеспечивающее каждому владельцу карт возможность произвести выбор одного или более благополучателей или изменить выбор благополучателей и, когда это необходимо, выбрать или изменить выбор распределения взносов между двумя или более выбранными благополучателями, с ассоциированием указанных операций с однозначными идентификаторами карт, чтобы сформировать или обновить указанные данные о распределении, получаемые вторым средством процессинга данных.

Таким образом, в данной системе первое средство процессинга данных обеспечивает наличие данных, характеризующих взносы, пропорциональные размерам транзакций на уровне, выбранном каждым владельцем карт, а второе средство процессинга данных в составе подразделения по управлению взносами (ПУВ) обеспечивает наличие данных, характеризующих распределение собранных взносов между благополучателями, выбранными владельцами карт.

Следовательно, система по изобретению управляет сбором финансовых взносов от владельцев карт и распределяет собранные взносы между несколькими благополучателями, выбранными владельцами карт, по упрощенной процедуре (принимается, что каждый владелец карты может выбрать одного или нескольких благополучателей).

Система по изобретению преодолевает ограничения известных схем с благотворительными картами и позволяет организовать многочисленные благотворительные взносы с использованием хорошо известных платежных карт, имеющих широкое признание. Благотворительные организации были бы не в состоянии самостоятельно осуществлять широкомасштабный сбор благотворительных взносов с использованием карт оплаты, обеспечиваемый изобретением. Таким образом, изобретение создает определенную экономию средств благодаря большому масштабу операций, недостижимому в контексте индивидуальной благотворительной организации, выпускающей карты только в своих интересах.

Счета по взносам (пожертвованиям) выставляются владельцам карт в соответствии с уровнем, заданным владельцем карты, и пропорционально размерам транзакций. Владелец карты может выбирать и изменять коэффициент взноса, взаимодействуя со средством ввода данных, в типичном случае с Интернет-сайтом в составе системы. Применительно к картам, выпущенным участником системы по изобретению, коэффициент взноса может выбираться на уровне, задаваемом владельцем карты до того, как она будет выпущена, и после выпуска карты может иметь фиксированное значение.

Процессинг всех транзакций по картам, включая пожертвования, может производиться обычным образом, как для известных кредитных или других карт оплаты, т.е. выплата пожертвований обрабатывается точно так же, как платежи получателям платежей, зарегистрированным в системе карт оплаты. Это подразумевает существенное упрощение для процессинговой компании или эмитента карт оплаты по сравнению с необходимостью осуществлять отдельный процессинг платежей, соответствующих пожертвованиям и нормальным транзакциям. При этом могут использоваться различные варианты процессинга транзакций.

Первое средство процессинга данных может являться частью процессора данных системы карт оплаты (эмитентом карт оплаты, процессором платежей, и/или сетью авторизации транзакций по картам и клиринговой системой, например VISA™ или MasterCard™). Альтернативно, оно может быть частью ПУВ, которое содержит также второе средство процессинга данных. В другом варианте это средство может быть самостоятельной организацией, которая взаимодействует с процессором данных системы карт оплаты и с ПУВ. Возможны также другие конфигурации, в том числе комбинации описанных схем, например такие, в которых часть функций первого средства процессинга ассоциирована с одной системой карт оплаты и с ПУВ, тогда как другая часть функций этого средства ассоциирована с другой системой.

Данные о размере (объеме) транзакций, проведенных владельцем карты, могут поступать от сети авторизации и транзакций и/или от организации, которая выпускает карты оплаты или осуществляет их процессинг, причем эти данные поступают к первому средству процессинга данных.

Обеспечиваемое изобретением преимущество состоит в легкости и гибкости, с которыми изобретение может быть интегрировано в существующую систему карт оплаты, использующую существующие или новые карты, с минимальной перестройкой таких систем независимо от их структуры и организации.

Независимо от того, выпущена ли карта оплаты любым участником системы по изобретению в качестве специальной (брендированной) карты или представляет собой известную карту, существует несколько вариантов выставления счетов владельцам карт с учетом коэффициента взноса (приращения), ассоциированного с картой. Эти варианты будут зависеть от взаимодействия между различными участниками, образующими систему карт оплаты.

В одном примере эмитент/процессор карт добавляет к счету владельца карты приращение в размере, который был рассчитан эмитентом/процессором карт на основе информации о коэффициента взноса, хранящейся у него в ассоциации с владельцем карты. Этот дополнительный счет (сформированный внутри системы) может проходить или миновать систему авторизации транзакций, такую как VISA. Данный вариант требует участия эмитента конкретной карты в работе системы по изобретению.

В другом примере эмитент/процессор карт обеспечивает ПУВ данными об объемах транзакций, проведенных владельцами карт, а ПУВ увеличивает размеры счетов, выставляемых владельцам карты, например, как в транзакциях типа заочной сделки ("customer not present"). Данный счет выставляется на основе известного коэффициента взноса, выбранного владельцем карты. Этот вариант также требует участия эмитента/процессора карт в работе системы по изобретению.

Еще в одном примере, который требует участия сети (например VISA) или другой части системы карт оплаты, данные о транзакции, необходимые ПУВ для выставления владельцам карты счетов на приращение, поступают из сети транзакций (VISA). Такой вариант позволяет ПУВ/системе выставлять владельцам карты счета на приращения независимо от того, кто является эмитентом карт. В данном случае участие эмитента/процессора карт в работе системы по изобретению необязательно.

В дополнение к рассмотренным примерам, расчет приращения и его биллинг на счет владельца карты могут производиться различными участниками системы по изобретению, поскольку необходимые данные являются доступными из различных источников.

Тот факт, что данные о коэффициентах взноса по карте (как и данные о благополучателях) хранятся в системе карт оплаты, а не на карте, обеспечивает очень большую гибкость при осуществлении системы по изобретению и означает, например, что система применима как к новым картам, подлежащим выпуску, так и к существующим, ранее выпущенным картам и к картам-заменителям.

Первое средство процессинга данных в системе карт оплаты предпочтительно обеспечивает процессинг транзакций обычным образом и представляет размеры взносов, которые должны быть сделаны владельцем карты, вместе с периодическими (например месячными) отчетами обо всех транзакциях, проведенных владельцем карты. При получении этих отчетов владельцы карт производят оплату известным образом.

Если первое средство процессинга данных является частью организации, которая осуществляет процессинг транзакций по картам, взносы/пожертвования на заданном уровне обрабатываются, как подлежащие оплате на счет получателя платежа, принадлежащий ПУВ. Взносы по всем различным картам различных владельцев карт аккумулируются на данном счете получателя платежа. Таким образом, все взносы/пожертвования выплачиваются подразделению по управлению взносами через его счет получателя платежа.

Принадлежащий ПУВ счет получателя платежа функционирует следующим образом. Когда первое средство процессинга данных является внешним по отношению к ПУВ, оно может переносить выходные данные о взносах владельцев карт в качестве кредитов на указанный счет ПУВ. Если же первое средство процессинга данных является частью ПУВ, то ПУВ формирует выходные данные о взносах владельцев карт, как функцию данных, полученных от эмитента карт оплаты или от процессора транзакций, или от системы авторизации транзакций. Эти выходные данные о взносе владельца карты могут использоваться в форме счета, выставляемого со счета получателя платежа, принадлежащего ПУВ, счету владельца карты (в этом случае ПУВ также может генерировать на основе выходных данных владельца карты, по требованию или периодически, отчет о взносе).

Во всех случаях аккумулированные взносы (пожертвования) выплачиваются в течение заданного периода на счет получателя платежа, принадлежащий ПУВ.

Затем аккумулированные пожертвования подвергаются процессингу во втором средстве процессинга данных в составе ПУВ/организации, распределяющего (распределяющей) пожертвования между благополучателями, выбранными владельцами карт, в типичном случае между различными благотворительными организациями. Эти благополучатели/благотворительные организации могут свободно выбираться владельцами карт путем взаимодействия с вышеупомянутым средством ввода данных системы, которое предпочтительно реализовано в виде Интернет-сайта, доступного авторизованным владельцам карт. При этом владельцы карт могут выбирать благотворительную организацию (благотворительные организации) или изменять выбранные благотворительные организации или распределение пожертвований между двумя или более подобными организациями в любое время, причем без необходимости изменять карту или ее кодирование. Указанному Интернет-сайту предпочтительно придать возможность отображать статистические данные, относящиеся к взносам владельцев карт и к взносам, полученным благополучателями. Подобные данные должны быть доступны авторизованным владельцам карт и участвующим благотворительным организациям или иным благополучателям.

Система по изобретению обеспечивает преимущества для всех участников. Для благополучателей (благотворительных организаций) система создает экономически эффективное средство сбора денег на постоянной основе, чего нельзя достигнуть в рамках индивидуальной инициативы. Благополучателей/благотворительные организации можно рассматривать как индоссантов системы. Они не должны рекламировать систему, что позволит избежать конфликтов в отношении их собственных инициатив по сбору денег. Владельцам карт система создает легкое и практичное средство для участия в благотворительности. Кроме того, владельцы карт получают возможность время от времени изменять свои предпочтения и реагировать на мероприятия в рамках международной помощи. Участие в системе процессинговых компаний и эмитентов карт увеличивает их объемы процессинга и доходы при небольших модификациях их операций или даже без каких-либо модификаций. Например, эмитент специальных карт не только увеличит свой объем биллинга за счет клиентов, которые придут в соответствующую систему, но сможет также получить потребителей от других эмитентов и процессинговых компаний. Участие эмитентов также увеличит объемы процессинга в соответствии с тем, какое количество владельцев карт зарегистрируют имеющиеся у них карты на Интернет-сайте системы.

Как уже упоминалось, благополучателями являются, например, благотворительные организации, но в их число могут входить также политические партии, религиозные организации (такие как церкви), спортивные команды, экологические или другие активистские группы, рекламные агентства и организации или организации, которые собирают денежные средства в случае катастроф, причем названные организации могут быть как правительственными, так и неправительственными. Благополучатели могут быть сгруппированы по категориям, например, таким как благотворительные организации в поддержку бедных, благотворительные организации для помощи голодающим, благотворительные организации для помощи детям, инвалиды, окружающая среда, бездомные, хосписы, медицина и здравоохранение, организация "International Aid", организация "Animal Shelters", искусство и культура, и т.д. Применительно к организации "International Aid" и благотворительным организациям владельцы карт будут способны модифицировать свой выбор пожертвований в режиме онлайн в случае какой-либо катастрофы. Благополучателями могут быть даже, например, личные накопительные счета в пользу индивидуальных владельцев карт. Подразделение по управлению взносами или другое подразделение системы управления будет вести список благополучателей/благотворительных организаций, которые могут быть выбраны владельцами карт, причем будет возможно добавлять к списку новых благополучателей, например, по требованию новых владельцев карт. При этом списки благополучателей могут быть различными для разных стран или областей. Подразделение по управлению или организации взносов может регулярно обновлять Интернет-сайт сведениями о новых благополучателях/благотворительных организациях, которые были включены в систему после одобрения их заявок. Для перспективных благополучателей/благотворительных организаций может быть предусмотрена возможность вступать в систему в режиме онлайн через Интернет-сайт системы, проходя процедуру одобрения в режиме онлайн или оффлайн.

Чтобы облегчить пользователю выбор благополучателя, ПУВ может предложить, в качестве опции, подборку денежных фондов, каждый из которых поддерживает несколько благотворительных организаций, имеющих аналогичные цели, или группу благотворительных организаций с различными целями, так что у пользователя будет возможность задать распределение взносов между сгруппированными благотворительными организациями. Альтернативно, распределение взносов между сгруппированными благотворительными организациями может выполняться системой.

Единственное подразделение по управлению взносами может получать данные по взносам владельцев карт от первых средств процессинга данных одной финансовой организации, которая обеспечивает процессинг транзакций по картам оплаты, или от нескольких различных первых средств процессинга данных, каждое из которых ассоциировано с отдельной финансовой организацией, обеспечивающей процессинг транзакций по картам оплаты. Другими словами, процессинг взносов, поступающих от нескольких процессинговых организаций (например работающих с кредитными или дебетовыми картами различных типов или с другими картами оплаты), может проводиться централизованно одним подразделением по управлению взносами.

Изобретение охватывает также соответствующий способ.

В одном своем аспекте, связанном с работой организаций, осуществляющих процессинг карт оплаты, изобретение предлагает способ управления формированием и сбором взносов от владельцев карт оплаты для распределения собранных взносов между множеством благополучателей, выбранных владельцами карт, в системе управления, описанной выше. Данный способ включает выпуск новых карт, каждая из которых ассоциирована с однозначным идентификатором, ассоциированным с коэффициентом взноса, выбранным владельцем карты.

Если способ включает выпуск новых карт, организация-эмитент будет передавать первому средству процессинга данных и подразделению по управлению взносами данные по коэффициентам взноса для соответствующих карт вместе с их однозначными идентификаторами.

Если способ включает ассоциирование коэффициента взноса, выбранного владельцем карты, с однозначным идентификатором существующей карты, эта операция может быть выполнена владельцем карты при вводе однозначного идентификатора карты в рамках системы через средство ввода данных (как правило, Интернет-сайт системы), а затем коэффициента взноса (с возможностью задать на этой стадии или позднее, через Интернет-сайт системы, распределение взносов между включенными в список различными индивидуальными благополучателями или между группами благополучателей). В этом случае средство ввода данных в составе системы (как правило, Интернет-сайт) передаст первому средству процессинга данных и ПУВ данные по коэффициентам взноса для соответствующих карт вместе с их однозначными идентификаторами.

Данный способ может включать также следующие шаги:

- хранение данных по коэффициентам взноса вместе с однозначными идентификаторами соответствующих карт оплаты в первом средстве процессинга данных; при этом:

- посредством указанного первого средства процессинга данных формируют для каждого владельца платежной карты, ассоциированной с коэффициентом взноса, выходные данные, указывающие взнос владельца карты, пропорциональный объему проведенных им транзакций и соответствующий уровню, заданному коэффициентом взноса, ассоциированного с картой;

- осуществляют обработку выходных данных о взносах владельцев карт, полученных от первого средства процессинга данных, как поступления на счет получателя платежа или передают указанные выходные данные о взносе владельца карты на счет получателя платежа, принадлежащий подразделению по управлению взносами, обеспечивая возможность оплаты взносов владельцев карты посредством передачи данных подразделению по управлению взносами через его счет получателя платежа, и

- передают выходные данные о взносе владельца карты от первого средства процессинга данных подразделению по управлению взносами.

В другом своем аспекте, связанном с работой подразделения по управлению взносами, изобретение предлагает способ управления формированием и сбором взносов от владельцев карт оплаты для распределения собранных взносов между множеством благополучателей, выбранных владельцами карт, в системе управления, описанной выше. Данный способ включает прием и процессинг вторым средством процессинга данных в составе подразделения по управлению взносами следующих данных:

- данных об однозначных идентификаторах карт оплаты и ассоциированных с ними коэффициентах взноса,

- выходных данных о взносах владельцев карт, полученных от первого средства процессинга данных,

- данных по благополучателям, идентифицирующих множество благополучателей, и

- данных о распределении, определяющих тех благополучателей, которые были выбраны владельцами карт, и, когда это необходимо, о распределении средств между благополучателями, причем данные о распределении ассоциированы с однозначными идентификаторами соответствующих карт оплаты.

Второе средство процессинга данных выдает данные, которые характеризуют распределение между различными благополучателями взносов, сделанных различными владельцами карт, в соответствии с данными о распределении.

В своем следующем аспекте, связанном с активностью владельцев карт, изобретение предлагает способ управления, в системе управления, описанной выше, формированием и сбором финансовых взносов от владельцев карт оплаты для распределения собранных взносов между множеством благополучателей, выбранных владельцами карт. Способ включает следующие операции с участием владельца платежной карты, ассоциированной с выбранным им коэффициентом взноса, соответствующим заданному владельцем карты уровню взноса, пропорционального объему транзакции по карте:

- проведение транзакций по карте, чтобы формировать взносы, пропорциональные объемам указанных транзакций, и

- формирование или обновление, с использованием указанного средства ввода данных в составе системы управления, указанных данных о распределении для указанного второго средства процессинга данных с целью выбора одного или более благополучателей или изменения указанного выбора и, при необходимости, выбора или изменения выбора распределения взносов между двумя или более выбранными благополучателями.

Изобретение предлагает также способ управления формированием и сбором взносов от владельцев карт оплаты и для распределения собранных взносов между множеством благополучателей, выбранных владельцами карт, в системе управления, описанной выше.

Карты оплаты, используемые в способе и системе по изобретению, могут быть кредитными или платежными картами, но также и дебетовыми картами, которые могут эмитироваться банком с привязкой к счетам своих клиентов. Применим также вариант карты двойного назначения (дебетовой/кредитной).

Транзакция по кредитной карте предусматривает безналичную оплату, которую владелец карты компенсирует через некоторое время после покупки. Обычно устанавливается определенный кредитный лимит. Хорошо известные бренды кредитных карт включают VISA™, MasterCard™, American Express™, JCB™ и DISCOVER™.

Платежные карты также обеспечивают безналичную оплату, без конкретного кредитного лимита, но с задержкой оплаты относительно транзакции покупки. Обычно оплату нужно произвести в конце ежемесячного периода биллинга. Хорошо известные бренды платежных карт включают American Express™ и Diners Club™.

Дебетовая карта и проводимые по ней транзакции непосредственно привязаны к банковскому счету владельца карты, обычно в банке-эмитенте, и любая транзакция немедленно дебетуется с этого счета. Хорошо известные бренды дебетовых карт включают Maestro™, Switch™ и Cirrus™ (ATM).

В случае карт двойного назначения, также пригодных для использования в системе по изобретению, единственная карта может предоставлять ее владельцу выбор типа транзакции при каждом использовании карты. Такая карта может быть эмитирована банком или другой организацией.

Изобретение применимо также к картам с предварительной оплатой, которые являются разновидностью дебетовых карт.

Изобретение применимо также к картам оплаты, выпущенным, например, сетями магазинов для совершения покупок только в их торговых точках. Такие карты часто предоставляют скидки или другие бонусы; иногда их именуют "картами привлечения" ("fidelity cards").

Карты оплаты, используемые в системе по изобретению, совместимы со всеми стандартными типами транзакций. Это означает, в частности, что карту оплаты можно использовать при транзакции любого стандартного типа, включая приобретение товаров и услуг или снятие денег со счета. Дополнительные сведения о транзакциях по картам оплаты приведены в статье Keith Klamond "Credit Card Transactions Real World and Online" (www.virtualschool.edu/mon/ElectronicProperty/klamond/credit_card.htm и www.corporate.visa.com/md/fs/ corporate/transactions.isp).

Однозначный идентификатор карт оплаты может являться, например, идентификационным номером типа используемого на кредитной карте, образованным, в частности, первой последовательностью чисел, соответствующей банковскому идентификационному коду, второй последовательностью чисел, соответствующей идентификатору владельца карты, и контрольным числом. Однако, в случае необходимости, в однозначный идентификатор могут быть включены буквенные символы; применимы также однозначные идентификаторы другого типа. Например, в системе по изобретению карты оплаты могут быть обычными картами оплаты, идентифицируемыми своими однозначными идентификаторами в виде цифровой или буквенно-цифровой последовательности, и не требовать специального кодирования.

Как правило, карты оплаты, используемые в системе по изобретению, будут иметь вид прямоугольников из ламинированного пластика, имеющих стандартные размеры (например 85,60×53,98 мм при толщине 0,76 мм, согласно стандарту ISO/IEC 7810). Они будут снабжены стандартизованной магнитной полосой, на которой закодированы данные, в том числе идентификационные. Карты могут также являться смарт-картами с интегрированным чипом памяти (эти карты на некоторых рынках именуются "Chip and PIN"). Данные карты совместимы со стандартными картридерами (считывателями), рассчитанными на проведение картой или на ввод карты и соединенными либо по кабелю, либо посредством беспроводной связи с коммуникационной сетью для обеспечения доступа к компьютерной системе релевантной сети транзакций. Пластиковые карты могут иметь тисненый идентификационный номер (это особенно типично для кредитных карт), что позволяет применять к ним выпускавшиеся ранее устройства для получения отпечатка карты.

Альтернативно, карта может являться виртуальной картой, например включенной в электронное устройство, такое как мобильный телефон, смартфон или PDA-компьютер. Карта может представлять собой также бесконтактное устройство типа "Wave and Pay". Такая карта имеет встроенный миниатюрный радиопередатчик, испускающий радиосигнал, когда покупатель проходит мимо детектора, установленного в магазине. Такие системы полезны применительно к большому количеству покупок малой стоимости, имеющих место, например, в супермаркетах. Иногда такие карты относят к технологии связи в ближнем поле (Near Field Communication, NFC). Независимо от конкретного типа используемой карты оплаты, используемые карты (включая виртуальные) обеспечивают возможность осуществления платежей через сеть транзакций и всегда будут ассоциированы с известным системе однозначным идентификатором, посредством которого карта может быть ассоциирована с коэффициентом взноса, хранящимся в системе. В качестве опции может присутствовать персональный идентификационный код, такой как пин-код, известный владельцу карты и системе.

Чтобы зарегистрировать имеющуюся у него карту в системе, пользователь должен знать номер своей карты, образующий однозначный идентификатор. Если однозначный идентификатор содержится только в чипе, но не на карте, пользователю нужно только знать порядок защищенного доступа, например пин-код.

Карты оплаты, используемые в способе и системе по изобретению, могут использоваться обычным образом для всех типов транзакций, обычно совершаемых по карте оплаты. Эти транзакции включают, в частности, транзакции в точке продаж, когда карта проводится через считыватель или вставляется в него, чтобы считать номер карты с ее магнитной полосы и передать его и другие данные через сеть транзакций процессинговой организации, а также Интернет-транзакции, при проведении которых владелец карты вводит номер карты, дату истечения срока годности и, возможно, защитный код. Последняя операция была неосуществима в способе по патенту США №5466919.

В частности, карты оплаты, используемые в системе по изобретению, могут использоваться для любых форм защищенных транзакций через Интернет.

Карты с интегрированным чипом памяти и карты, входящие в состав электронных устройств, особенно хорошо подходят для защищенных транзакций, использующих, как правило, идентификационный код, такой как пин-код. Подобные транзакции предусматривают прямое дебетование.

Другие средства защиты доступа посредством карт включают биометрические технологии, например с распознаванием отпечатков пальцев или зрачка.

Если для целей защиты данных (условия которой могут варьировать от страны к стране) требуется, чтобы идентичность владельцев карт не была известна управляющему системой или организации, распределяющей взносы, эмитент карт может снабжать потребителей карт паролями, обеспечивающими доступ к Интернет-сайту в составе системы. Управляющий системой или организация, распределяющая взносы, будет располагать записью, связывающей пароль и однозначный идентификатор карты, что будет достаточным для его (ее) целей.

Изобретение направлено на обеспечение владельцам карт по изобретению возможности систематически делать пожертвования выбранным ими благотворительным организациям в зависимости от заданного уровня относительно общих расходов по карте с распределением пожертвований между выбранными пользователями благотворительных организаций при упрощении управления их сбором и распределением.

Увязывание благотворительных пожертвований с личными расходами позволяет пассивным и удобным образом делать то, что многие люди хотят сделать, но никогда не находят для этого времени. Идея связать наши взносы на благотворительность с тем, сколько мы тратим на себя, представляется разумной и справедливой. Использование карт оплаты согласно изобретению позволяет владельцу карты, посредством комбинации инструкций или действий, потенциально относящихся к типу "да/нет", производить пожертвования подобным образом. При этом процессинг транзакций по картам оплаты может оставаться таким же, как для других карт оплаты, а распределение взносов между благотворительными организациями происходит согласно выбору владельца карты. Этот выбор может быть зарегистрирован или обновлен без какого-либо изменения карты. Снимается также проблема, какую сумму можно выделить на благотворительность, поскольку владелец карты принимает обязательство производить взносы на постоянной основе, в виде определенной доли своих расходов по карте. Таким образом, система по изобретению обеспечивает практичное и дружественное для пользователя решение проблемы благотворительных взносов, невозможное ранее. Одновременно обеспечиваются гибкость и контроль со стороны пользователя, которые выходят далеко за пределы и ограничения, свойственные традиционным системам благотворительных карт. Владельцы карт могут продолжать пользоваться выгодами любых инициатив, заложенных в карту, которой они пользуются.

Результатом широкого распространения и принятия карт оплаты согласно изобретению станет достижение высокого уровня сбора средств на благотворительность, реализуемого удобным, свободным от принуждения способом и недостижимого иными способами. Реализуемая методология облегчает, среди прочего, сбор денежных средств и распределение средств благотворительных фондов, в значительной мере устраняя использование человеческих ресурсов для управления (и ассоциированные с этой функцией затраты, которые в настоящее время несут благотворительные организации) и заменяя их экономически эффективной, дружественной по отношению к пользователям, доступной через Интернет платформой, которая контролируется владельцами карт (донаторами).

Таким образом, основной действующей силой при сборе, распределении и последующем инвестировании пожертвований является производимый пользователем выбор, т.е. уровень взноса по карте оплаты в сочетании с инструкциями (потенциально типа "да/нет"), выдаваемыми ему онлайн через Интернет-сайт системы.

Хотя и направленные, в первую очередь, на частного пользователя, карты оплаты, предлагаемые системой по изобретению, могут вызвать интерес и со стороны компаний, поскольку сотрудники компании, используя выпущенные ею карты, смогут влиять на то, кому направить пожертвования, которые делает данная компания. Сотрудники могут рассматривать такой подход как форму косвенного поощрения.

Система по изобретению устраняет значительную часть затрат на повторный маркетинг и рекламную деятельность, осуществляемые благотворительными организациями, чтобы обеспечить постоянное напоминание о своей деятельности. Поэтому система по изобретению будет, с высокой вероятностью, активно поддерживаться благотворительными организациями, ассоциированными с программой.

Не требуется никаких физических действий со стороны благотворительных организаций. Через систему по изобретению они станут известны широкой аудитории потенциальных донаторов. Кроме того, возможность того, что индивидуальные пользователи выберут конкретные (возможно, небольшие) благотворительные организации для включения в систему, означает, что даже небольшие организации, не располагающие денежными средствами на рекламу, будут открыты для глобальной аудитории таким же образом, что и более крупные организации.

Система карт оплаты по изобретению характеризуется, например, следующими признаками.

Любая существующая карта оплаты может быть использована в системе по изобретению путем ее регистрации, например, через Интернет-сайт системы.

Альтернативно, карты по изобретению сначала будут предложены фирмой-эмитентом (через своих партнеров по выпуску и процессингу кредитных/платежных карт), например, в качестве специальных (брендированных) карт оплаты. Такие карты будут предложены в качестве замены обычных кредитных/платежных карт или других карт оплаты, обеспечивая пользователей практичным средством для пожертвований благотворительным организациям по их выбору и в соответствии с заданными критериями, причем удобным и экономически эффективным образом, и, что важно, пропорционально расходам по картам.

Система может быть запущена единственной фирмой или конгломератом, или консорциумом фирм. В последнем случае организация-эмитент может совпадать с подразделением по управлению взносами; альтернативно, это могут быть различные подразделения одной организации. Система может быть также создана совместным предприятием или группой компаний или иными организациями, и в этом случае одна или более отдельных фирм, выпускающих карты, одна или более процессинговых компаний и подразделение по управлению взносами могут взаимодействовать между собой и использовать общий Интернет-сайт. В системах, существующих в некоторых странах, эмитенты карт и компании, осуществляющие процессинг карт, - это различные компании. В других странах названные функции осуществляются одной и той же организацией.

В общем случае система по изобретению может быть интегрирована в существующие организации, составляющие систему карт оплаты, без каких-либо изменений в операциях по процессингу карт. Например, изобретение может использовать доступные коммуникационные сети, такие как сеть VisaNet™, которая связывает банки и участвующих получателей платежей и реализует различные приложения, в том числе:

- передачу в реальном времени требований на авторизацию и подтверждений;

- выполнение клиринговых и аналогичных операций между банками-членами;

- услуги типа "stand-in processing", включающие, например, принятие решений по авторизации от имени эмитентов карт в соответствии с установленными параметрами, и

- другие услуги, включая аутентификацию владельца карты, контроль на наличие нарушений, хранение и поиск сведений о транзакциях.

Возможны также платежи с использованием системы PayPal™ и других платежных систем в Интернете с использованием карт оплаты.

Транзакции с использованием карт оплаты становятся возможными, как только будет достигнута согласованность с сетью процессинга транзакций (такой как VISA™), указанной на карте. Карты, используемые в контексте системы по изобретению, рассчитаны на применение со всеми известными типами карт оплаты, используемыми совместно с процессинговыми сетями.

В одном варианте изобретения карта оплаты для осуществления способа и системы по изобретению выпускается определенной фирмой-эмитентом (которой может быть ПУВ), и владелец карты будет пользоваться ею в полностью брендированной среде. Практически все аспекты процессинга (проверка кредитов, эмиссия карт, биллинг и получение наличных платежей) должны осуществляться партнерами на различных территориях, где действует данная система.

Однако брендирование карт не является существенным условием. Так, владельцы уже выпущенных карт могут стать участниками системы, используя имеющиеся у них карты, которые, если владельцы этого пожелают, можно будет позднее, при получении новых карт, заменить на брендированные карты системы по изобретению. Альтернативно, владельцы карты могут предпочесть использование имеющихся у них карт (которые в любом случае будут периодически заменяться эмитентом) без какого-либо брендирования. В случае использования описанным образом существующих карт оплаты однозначные данные (например в виде номера карты или буквенно-цифровой последовательности), предоставляемые владельцем карты, когда он регистрирует свою карту, позволяют системе, когда это требуется, оповещать эмитента конкретной карты, что ее владелец хочет участвовать в системе по изобретению и получать в дальнейшем счета с соответствующим приращением. Кроме того, при регистрации существующей карты пользователю может быть предложен выбор между получением при ее замене небрендированной или брендированной карты.

Таким образом, система по изобретению применима, например, когда карту можно сделать участвующей в системе путем ее регистрации пользователем на Интернет-сайте системы, к брендированным картам, выпущенным данной системой, к регистрации существующих карт под брендами этих карт, к картам совместного брендирования, несущими и бренд системы, и другой бренд. Ожидается, что на каждой территории будет только один эмитент полностью брендированных карт. Однако тот же самый эмитент может выпускать, вместе с многими другими эмитентами, карты совместного брендирования.

Деньги, собранные в результате описанного использования карт, должны распределяться между участвующими благотворительными организациями, которые могут быть либо приглашенными, либо номинированными в качестве участников программы. Эти денежные средства могут быть агрегированы, инвестированы и позднее распределены между подписавшимися на эту программу благотворительными организациями, используя те же данные, которые были ранее созданы владельцами карт и сохранены в базе данных системы, доступной через Интернет, или взаимосвязанные данные. Например, в качестве дополнительной услуги, ПУВ (или другой оператор системы управления) может также действовать как финансовый посредник и инвестировать денежные средства от имени благотворительных организаций в различные инвестиционные фонды, которые были созданы его банками-партнерами и которые могут управляться независимо от системы по изобретению.

Пользователям могут предлагаться карты оплаты, соответствующие различным уровням (например Синему, Серебряному, Золотому, Платиновому и Бриллиантовому), причем карта каждого типа/уровня соответствует определенному уровню суммарных пожертвований, или "приращению", определяемому, как процент от объема, указанного в месячном отчете. Например, если оплата производится владельцами Синих карт, приращение к ежемесячному отчету может составить 2,5%. Для владельцев Серебряных, Золотых, Платиновых и Черных карт оно может составлять соответственно 5%, 7,5%, 10% и 15% от суммы месячного счета, тогда как для ВИП-карт уровень, как правило, превышающий максимальный уровень 15%, задается индивидуально владельцем карты. Другой вариант состоит в предоставлении владельцу карты возможности свободно выбирать уровень взноса путем ввода соответствующей информации на Интернет-сайт системы. Данный вариант может быть более эффективен, например, применительно к уже существующим картам.

Для брендированных карт, которые являются новыми картами или выпущены на замену существующих карт, эти уровни и их связь с цветами/статусом карт предпочтительно определять заранее. Статус карты может быть идентифицирован по цвету карты или ее части, например по цвету товарного или аналогичного знака, идентифицирующего систему по изобретению. Знак системы будет предпочтительно помещаться на карту, как правило, при сохранении определенных размеров и положения, но, возможно, с окраской, зависящей от статуса карты.

Брендированные карты могут быть сделаны доступными для пользователей в вариантах VISA™, MasterCard™ и Amex™ (но необязательно ограничиваясь ими) для того, чтобы учесть предпочтения пользователей и лояльность к бренду. Дебетовые карты и карты двойного назначения, выпущенные фирмой-эмитентом или банками-партнерами, также могут быть доступны в различных версиях, соответствующих стандартным платформам, поддерживающим транзакции по дебетовым картам.

Шаги по реализации системы по изобретению могут быть, например, следующими.

- Потенциальный владелец карты обращается за картой, одновременно указывая, карту какого уровня/цвета он хочет иметь, т.е. определяя приращение, которое он хочет жертвовать и на которое ему будет выставляться счет в конце месяца.

- Эмитент карты проводит обычные кредитные проверки, после чего в нормальных условиях карта выдается.

- При выдаче карты ее владельцу он получает защищенный паролем доступ к Интернет-сайту системы, где он может выдать инструкции о распределении суммарного приращения. Эта информация является защищенной и доступной только обладателю пароля и ПУВ. Владелец выбирает одну или более благотворительных организаций из множества организаций, уже участвующих в программе; кроме того, в качестве опции он может указать конкретные благотворительные организации, или фонды, которые он хочет включить в программу. Интернет-сайт системы предложит также владельцу карты опцию выбора среди тематических фондов, а не среди отдельных организаций. Владельцы группы карт, соответствующих одному и тому же счету, могут иметь раздельный доступ к Интернет-сайту системы и могут выдавать различные инструкции по пожертвованиям.

- В качестве опции, начальная регистрация владельца карты может быть проведена владельцем карты вручную, путем заполнения соответствующей формы и передачи ее оператору системы, который выдает карту и идентифицирует благотворительные организации, выбранные владельцем карты, или, по умолчанию, может выпустить карту с предварительно выбранными благотворительными организациями или фондами, введенными в базу данных, причем владелец карты может изменить эти организации, выйдя на Интернет-сайт системы.

- Альтернативно, владелец существующей карты оплаты может также подать запрос на включение в систему по изобретению, загрузив однозначный идентифицирующий номер своей карты на Интернет-сайт системы, выбрав уровень взноса для задания коэффициента взноса и задав распределение взноса, указав одну или несколько благотворительных организаций.

- Владелец карты использует ее для совершения любых видов покупок, включая обычное приобретение товаров или услуг и любые другие платежи; он может также производить и другие операции, например снятие с помощью карты наличных денег со счета.

- В конце месяца (или биллингового периода) к отчету, представляемому владельцу карты, добавляют приращение, пропорциональное коэффициенту взноса, ассоциированному с уровнем карты. На это приращение владельцу карты выставляется счет, который включается в месячный отчет.

- Владелец карты оплачивает (увеличенный) счет по карте обычным образом, предусмотренным договором с ним, например чеком, прямым дебетованием и т.д.

- Партнерская организация, осуществляющая процессинг, в рамках своих функций проведения расчетов по платежам, оплачивает счет на приращение (подразделению по управлению взносами) таким же образом, как если бы оно было обычным получателем платежа.

- После проведения расчетов по счету на приращение каждый поступающий индивидуальный платеж ассоциируется с владельцем соответствующей карты путем одновременной передачи данных партнером, осуществляющим процессинг. Счета на приращения могут выставляться и закрываться ежедневно или по мере поступления; однако, более практичным представляется проведение этой операции раз в месяц.

- Данные, хранящиеся на Интернет-сайте системы (представленные ранее владельцем карты и время от времени изменяемые им), позволяют подразделению по управлению взносами распределять полученное приращение между благотворительными организациями, выбранными владельцем карты. Эти данные, представленные владельцами карт, необязательно должны включать имя владельца карты. Достаточно лишь ассоциировать однозначный идентификатор карты с инструкциями о распределении взносов по карте между благополучателями. В результате поступающие от компании, осуществляющей процессинг карт, платежи, ассоциированные с конкретной картой, могут распределяться в соответствии с предпочтениями владельца карты, который может при этом оставаться анонимным для ПУВ и для эмитента его карты. Если владелец карты захочет изменить список благотворительных организаций или изменить распределение взносов между ними, нет необходимости заменять его карту, поскольку данные, требующиеся для реализации данной функции, приводятся в режиме онлайн, причем они ассоциированы с номером карты пользователя. Применительно к брендированным (в том числе совместно) картам оплаты единственная ситуация, требующая замены карты, соответствует желанию владельца карты уменьшить для себя уровень приращения - поскольку минимальное приращение обычно будет ассоциировано с цветом или уровнем имеющейся у него карты. Для небрендированных карт такая обязательная замена карты не потребуется.

- Регистрация в системе может быть упрощена путем размещения ссылки (линка) на Интернет-сайт системы на Интернет-сайтах существующих организаций, работающих с картами оплаты, таких как VISA™ или Mastercard™, при наличии на этих сайтах и/или на Интернет-сайте системы информации о том, как сделать заявку на брендированную карту и как зарегистрировать существующую карту.

Для дебетовых карт, ассоциированных с банковскими счетами пользователей, в качестве времени определения приращения с целью выставления счета может быть выбран определенный день каждого месяца.

Использование существующих карт оплаты с системой по изобретению

Владельцы карт, желающие участвовать в системе по изобретению, используя уже имеющиеся у них карты оплаты (кредитные, дебетовые, платежные, ATM карты и т.д.), могут сделать это путем регистрации имеющихся у них карт на Интернет-сайте системы, вводя однозначный идентификатор карты. Эмитент карты будет уведомлен о регистрации только в случае необходимости, поскольку данная функция не зависит от того, выпущена ли карта эмитентом, участвующим в системе по изобретению. Разумеется, многие эмитенты смогут участвовать в системе по изобретению, но даже в этом случае не всегда необходимо участие эмитента в предоставлении данных, необходимых для обеспечения работы системы, поскольку такие данные могут поступать из сети транзакций (таких как Visa™) или из другой части системы процессинга карт.

Для дебетовых карт, ассоциированных с банковскими счетами пользователей, счет на релевантное приращение будет появляться в отчете по счетам в день, определяемый каждым банком.

Когда владелец имеющейся у него карты решает зарегистрироваться, он может выбрать любой уровень приращения, например минимальный. Альтернативно, он может выбрать фиксированный уровень, заданный эмитентом карты в зависимости от своей политики. После регистрации на Интернет-сайте системы данные будут переданы первому средству процессинга данных, так что релевантные эмитент карты и/или процессинговая компания, и/или ПУВ будут знать, на какое приращение следует выставлять счет по завершении биллингового периода. Оператору системы или ПУВ не требуется идентифицировать владельца карты: однозначный идентификатор, ассоциированный с картой, является достаточным. Интернет-сайт системы может снабдить владельца карты паролем, что позволит ему получить доступ к сайту и отслеживать свой счет.

Можно ожидать, что постепенно многие существующие карты, зарегистрированные в системе вышеописанным способом, будут обменены на брендированные карты, снабженные фирменным знаком системы.

Система для агрегирования, опционного инвестирования и распределения благотворительных пожертвований (приращений)

Приращение, которое было оплачено и собрано, агрегируется с другими приращениями, полученными от всех владельцев карт, независимо от того, были ли карты кредитными, платежными, дебетовыми или двойного назначения. Агрегированные приращения могут, в качестве опции, предоставляться, после вычета комиссии, банку-партнеру (банкам-партнерам). Комиссия соответствует плате за услугу и, по существу, образует часть общей стоимости услуг, оказываемых системой благотворительным организациям.

Используя информацию из той же базы данных, которая в этом случае сделана доступной банку-партнеру, этот банк отчитывается за входной поток денежных средств, указывая, какие благотворительные организации являются благополучателями и в каком размере. Альтернативно, указанными данными могут располагать все участники. Например, деньги могут находиться в фонде, осуществляющем их инвестирование и управление ими с заданными параметрами, и поэтому, в соответствии с условиями договора о благотворительности, эти деньги могут не сразу передаваться индивидуальным благотворительным организациям.

В некоторых вариантах после того, как будет достигнута определенная агрегированная сумма, фонд закрывается и каждая участвующая благотворительная организация становится собственником части этого фонда, соответствующей доле данной организации (т.е. сумме, собранной в пользу именно этой организации). Поскольку процесс сбора является непрерывным, денежные средства, собранные в дальнейшем, используются таким же образом, но поступают в другой созданный для этого фонд. Каждый фонд закрывается на том же самом уровне, чтобы стимулировать регулярность и равномерное завершение процесса.

Каждый фонд может быть закрыт, например, на некоторый период времени, в течение которого он будет управляться банком-партнером (банками-партнерами). Этот банк (эти банки) и подразделение по управлению взносами могут получать дополнительный доход от выполнения этой функции. Хотя собранные и хранящиеся в фондах деньги не доступны обладателям долей собранных сумм (благотворительным организациям) до того, как каждый фонд не достигнет заданного уровня, в случае необходимости благотворительным организациям могут быть предложены возвратные ссуды с использованием денег, собранных для соответствующей организации, в качестве залога. Это позволяет благотворительной организации получить ранний доступ к ликвидности и, в дальнейшем, определенный денежный поток.

Независимо от рассмотренной возможности, при достижении фондом заданного уровня каждый участник (т.е. благотворительная организация) получит (соответственно увеличенную) долю. Все денежные средства фонда будут находиться на трастовых счетах третьей стороны и будут отделены от обычных активов управляющего банка (управляющих банков).

Когда это требуется, окончательные доли участвующих благотворительных организаций могут устанавливаться при закрытии каждого фонда, возможно, через выпуск свидетельства на получение денег или с помощью иного финансового инструмента.

В упрощенном альтернативном варианте только ПУВ станет управлять фондом в отношении всех денег, собранных для благотворительных организаций в соответствии с разработанными условиями.

В другом упрощенном альтернативном варианте ПУВ может предложить благополучателям (в основном, благотворительным организациям) опцию получать собранные в их пользу денежные средства на регулярной основе непосредственно от данного подразделения или опцию инвестирования подразделением по управлению взносами от их имени указанных денежных средств через независимые банки-партнеры.

Затраты/вознаграждения в рамках системы по изобретению

Текущие затраты системы по изобретению могут, среди других источников, возмещаться за счет:

- платы за выпуск карт оплаты (в том числе брендированных);

- платы или комиссии за сбор взносов (получения приращения);

- платы за участие со стороны благотворительных организаций;

- доли дохода процессинговых компаний;

- возможных комиссионных от управляемых фондов.

Представляется возможным установить для участвующих благотворительных организаций плату за вступление, которая будет возвращена, если деньги, собранные для соответствующей организации, не достигнут целевого уровня в течение заданного периода.

Дополнительная функциональность технической платформы и процесса

Донаторы (владельцы карт) и благотворительные организации имеют постоянный, защищенный паролем онлайновый доступ к Интернет-сайту системы и могут видеть, среди другой информации:

а) какую общую сумму внес владелец карты, с ее распределением по благополучателям и/или по периодам времени (доступ к этой информации может быть организован таким образом, чтобы выдавать данные индивидуальным лицам, благополучателям и т.д. в соответствии с выбранными параметрами);

b) какую общую сумму, в глобальном масштабе, принесла деятельность системы (глобальную программу, частью которой является владелец карты, этот владелец и благополучатель также могут видеть в зависимости от выбранных параметров);

с) какая сумма была собрана для конкретной благотворительной организации или для всех благотворительных организаций в целом (например, в вариантах для благотворительных организаций и для владельцев карт); при этом благотворительные организации смогут увидеть показатели для своих конкурентов и использовать эту информацию, например, чтобы модифицировать или разработать свою будущую маркетинговую стратегию, поскольку они функционируют в конкурентной среде.

Владелец карты может предпочесть сохранять частичную или полную анонимность для благотворительной организации (благотворительных организаций). Он может также предпочесть временную анонимность, которая может быть им прекращена путем снятия, позднее, соответствующей функции со своей карты. При этом база данных будет сохранять записи обо всех пожертвованиях, сделанных в периоды анонимности и ее отсутствия.

В одном из примеров владелец карты может предпочесть ассоциировать характер своих расходов с конкретной благотворительностью (или с определенными типами благотворительных организаций), которой (которым) должны направляться релевантные приращения. Так, владелец карты может задать в период настройки, чтобы все приращения, созданные в результате суммарных расходов, сделанных им в ресторанах, направлялись благотворительным организациям, связанным с борьбой с голодом (например программе World Food Programme), или специализированным фондам, связанным с несколькими благотворительными организациями. Существует много благотворительных организаций, которые владелец карты может ассоциировать с приращением (или его частью), созданным в результате его расходов в соответствующей сфере. Такой уровень детальной ассоциации может быть реализован, поскольку транзакции по карте способны обеспечить необходимые данные. Аналогично, на базе данной концепции ("Пожертвования в зависимости от релевантных расходов") могут быть определены профиль фонда или параметры карты по умолчанию, и это может упростить процесс принятия решений пользователями. При этом новые брендированные карты или заменители существующих карт могут выпускаться с подобной настройкой по умолчанию.

Выбор одного или более благополучателей владельцем карты предусматривает возможность выбора группы благополучателей и опцию авторизации системы на выплаты благополучателям в зависимости от типа расходов владельца карты, например, путем ассоциирования кодов, идентифицирующих тип коммерческого предприятия, с соответствующими данными в отношении покупок. В этом случае приращения будут направляться соответствующим благотворительным организациям или фондам в зависимости от характера расходов. В частности, система может направлять приращения в результате затрат конкретного типа конкретным благотворительным организациям, ассоциируемым с подобными расходами и наиболее точно соответствующим индивидуальным благотворительным организациям, выбранным пользователем. Другая возможность состоит в направлении системой приращений от конкретных расходов в фонд (группе благотворительных организаций), связанный (связанной) с расходами данного типа. Можно также предложить владельцу карты свободный выбор при ассоциировании различных категорий расходов с выбранными им благополучателями или фондами.

Каждая страна может иметь свои благотворительные организации в программе, в которой владельцы карт могут хотеть направить пожертвования. Международные благотворительные организации, работающие в нескольких странах, могут учитываться как индивидуально, так и суммарно, причем эти данные могут быть доступны как владельцам карт, так и благотворительным организациям. Владельцы карт могут выбрать любую благотворительную организацию в любой стране. Данные, включая маркетинговые материалы, предоставленные такими организациями, можно будет видеть в отдельном активируемом окне на Интернет-сайте системы.

Группы пользователей (например корпоративные группы, использующие корпоративные карты) могут быть определены таким образом, чтобы они могли видеть на Интернет-сайте системы определенные благотворительные организации.

ПУВ будет иметь статус получателя платежа в системах процессинга транзакций по картам и/или в сетях, таких как VISA™, MasterCard™ и American Express™, а также (применительно к дебетовым картам/плате наличными/АТМ картам и картам двойного назначения) в процессинговых компаниях и в соответствующих организациях, таких как Maestro™ и Cirrus™.

База данных системы может быть использована также для генерирования налоговых отчетов для владельца карты, позволяя ему требовать соответствующей налоговой льготы с учетом его пожертвований и/или создать приращение для благотворительных организаций на базе общего дохода. Названные функции могут варьировать от страны к стране.

Система по изобретению будет представлять интерес для процессинговых компаний, которые получат дополнительный объем бизнеса от своих конкурентов, поскольку пользователи будут мигрировать из систем с картами других типов. Равным образом, объем процессингового бизнеса в отношении существующих клиентов (использующих другие карты) увеличится на сумму созданного приращения.

Из вышеизложенного можно видеть, что изобретение преодолевает технические ограничения известных систем для сбора благотворительных пожертвований с использованием карт оплаты и создает способ и систему, в которых:

- владелец карты способен жертвовать выбранным им благотворительным организациям на заданном им уровне (с возможностью время от времени самостоятельно изменять этот уровень и распределение между благополучателями с немедленным вступлением изменений в силу в рамках системы, без необходимости каких-либо модификаций карты или ее кодирования);

- могут использоваться все известные карты оплаты, в том числе, без всяких изменений, выпущенные ранее, т.е. существующие карты;

- становится возможным сбор благотворительных взносов в больших объемах; это означает, что благотворительные организации будут получать более высокую долю от собранных средств благодаря эффекту масштаба, обеспеченному широким использованием системы и способа по изобретению, а также потому, что затраты, связанные с увеличением объема взносов, генерируемых системой по изобретению, ниже, чем затраты традиционных методов сбора средств;

- система и способ по изобретению могут быть реализованы существующими эмитентами карт, процессинговыми компаниями и сетями транзакций без каких-либо модификаций их структуры или операций или только с небольшими модификациями.

Краткое описание чертежей

Далее, со ссылками на прилагаемые чертежи, будут описаны примеры осуществления изобретения.

На фиг.1 приведена блок-схема варианта системы согласно изобретению.

На фиг.2 приведена блок-схема модифицированного варианта системы согласно изобретению.

На фиг.3 представлена схема, иллюстрирующая два подхода к управлению собранными денежными средствами.

Осуществление изобретения

Изобретение обеспечивает создание способа и системы управления формированием и сбором благотворительных взносов от владельцев карт оплаты и для распределения собранных взносов между множеством благополучателей, выбранных владельцами карт, в частности среди различных благотворительных организаций.

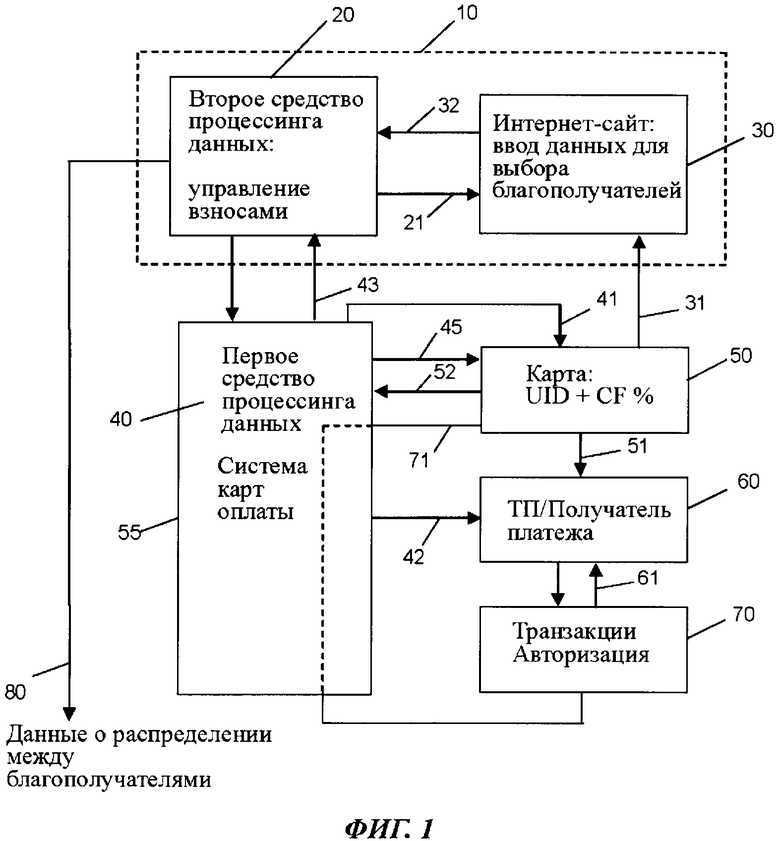

На фиг.1 схематично иллюстрируется система согласно изобретению, содержащая организацию 10, которая эмитирует или авторизует эмиссию карт оплаты их владельцам и обеспечивает процессинг транзакций, проведенных с использованием карт через сеть транзакций. В данном примере компанией, осуществляющей процессинг карт (далее процессинговая компания, ПК), может быть один из лицензиатов фирмы-эмитента 10, который выпускает карты 50 под своим брендом (или, если дебетовые карты эмитируются банком, под совместным брендом) в зависимости от территории. В рассматриваемом примере ПК является частью системы карт оплаты и может представлять собой фирму, выпускающую кредитные/платежные карты, или банк (в случае дебетовых карт/карт двойного назначения). Функции ПК, после выполнения всех шагов, требуемых для одобрения кредита, состоят в следующем: на шаге 41 произвести выпуск карт 50, дебетовать счета владельцев карт на стоимость любой совершенной покупки/транзакции, увеличивать стоимость любой покупки пропорционально зарегистрированному коэффициенту взноса, посылать владельцам карт периодические отчеты о покупках по карте и осуществлять сбор денег от владельцев карт. Применительно к дебетовым картам банк-эмитент будет дебетовать банковский счет владельцев карт, а в случае кредитных карт будет производиться погашение кредита на основании периодических отчетов, рассылаемых ПК в соответствии с условиями договора применительно к конкретной карте оплаты.

Система по изобретению может использовать брендированные карты, выпущенные фирмой-эмитентом, которая действует также как управляющий взносами, а также карты, выпущенные другими фирмами-эмитентами.

Карты 50 являются, например, кредитными или дебетовыми картами, каждая из которых ассоциирована с однозначным идентификатором (UID, unique identification), например в виде цифровой или буквенно-цифровой последовательности. Карта может быть ассоциирована с персональным идентификационным кодом, таким как пин-код, или с любым иным средством защиты доступа, таким как биометрическая идентификация или идентификация по отпечаткам пальцев.

Таким же образом могут использоваться и виртуальные электронные карты оплаты.

Система 55 карт оплаты содержит средство 40 процессинга данных (именуемое далее первым средством процессинга данных), которое может подключаться к получателям 60 платежа и/или к точкам продаж (ТП) через свою сеть электронных транзакций для процессинга транзакций, проведенных по платежной карте 50. Эти транзакции включают платежи 42 получателям 60 платежа, а также рассылку индивидуальным владельцам карт периодических, например ежемесячных, отчетов 45 о транзакциях, проведенных с использованием карт 50 оплаты их индивидуальными владельцами. В случае дебетовых карт расходы на покупки и любые ассоциированные приращения дебетуются обычным образом, без каких-либо кредитных условий, с банковского счета владельца карты, и владелец карты может отслеживать эти расходы по своему (ежемесячному) банковскому отчету.

Должно быть понятно, что счет на приращение, выставляемый владельцу карты, определяется стоимостью покупок, совершенных в определенный период. Однако возможно такое построение системы, при котором владелец сможет задавать максимальное значение приращения для любого заданного периода с тем, чтобы его ежемесячное пожертвование никогда не превышало данного значения. Аналогично, система может предусматривать минимальное ежемесячное пожертвование на случай, если карта не используется или используется очень редко. При этом указанный максимум в принципе будет задаваться владельцем карты, тогда как минимальное значение может задаваться им или системой. Например, система может устанавливать различные минимальные пожертвования для различных категорий карт.

Владелец карты производит платежи 52 ее эмитенту или управляющему системой карт оплаты в соответствии с обычными условиями, принятыми для карт оплаты. В случае использования банковской дебетовой карты платежи будут отображаться как дебет в релевантном отчете по банковскому счету.

Как было описано выше, управляющая система по изобретению использует массив карт 50 оплаты, которые были или должны быть выданы их владельцам, решившим делать взносы, пропорциональные транзакциям, проведенным с использованием карт. Каждая из карт 50 ассоциирована посредством своего UID с коэффициентом взноса (CF, contribution factor), который выбирается владельцем карты и задается выбранным владельцем карты уровнем взноса, соответствующим доле от объема транзакций, проведенных по карте. Данный коэффициент может равняться, например, 2,5%, 5%, 10%, 15% и т.д., причем он может быть выбран владельцем карты из фиксированного набора или задаваться на уровне, выбранном владельцем карты.

Первое средство 40 процессинга данных сохраняет данные по коэффициентам взноса вместе с однозначными идентификаторами (UID) соответствующих благотворительных карт 50. Эти данные могут быть введены во время эмиссии карт 50 или после того, как владелец уже выпущенной карты ввел соответствующие данные через Интернет-сайт 30 системы.

Первое средство 40 процессинга данных выполнено с возможностью генерировать для каждого владельца платежной карты 50, DID которой ассоциирован с коэффициентом взноса, выходные данные 43, определяющие взнос владельца карты, пропорциональный объему транзакции, проведенной владельцем карты, и определяемый коэффициентом взноса, ассоциированным с картой. Например, если ежемесячный расход по карте равен 1000 евро, а коэффициент взноса равен 10%, дополнительный месячный взнос (приращение) владельца карты составит 100 евро.

В данном примере выходные данные 43 о взносе владельца карты, поступающие от первого средства 40 процессинга данных, передаются на счет получателя платежа, который ведется подразделением по управлению взносами, входящим, например, в состав организации 10 (далее оно также будет обозначаться, как 10). Таким образом, взносы владельца карты могут производиться путем передачи данных (например выходных данных 43) второму средству 20 процессинга данных в составе подразделения по управлению взносами через принадлежащий этому подразделению счет получателя платежа. В результате взнос владельца карты путем перевода данных 43 может быть выплачен подразделению 10 по управлению взносами таким же образом, как на любой счет получателя платежа, например, как регулярные платежи 42 любому другому получателю 60 платежа. Процессинг карт 50, ассоциированных с коэффициентом взноса, такой же, как для других карт. Все платежи, осуществляемые управляющим системой карт оплаты, производятся на счета получателей платежей. В рассматриваемом примере системы по изобретению имеется просто дополнительный счет получателя платежа, ассоциированный с подразделением 10 по управлению взносами.

В системе по изобретению подразделение 10 по управлению взносами содержит второе средство 20 процессинга данных для осуществления приема и процессинга следующих видов данных: данных об однозначных идентификаторах карт 50 оплаты, ассоциированных с их коэффициентами взноса; выходных данных 43 (поступающих от первого средства 40 процессинга данных) о взносах владельцах карт; данных о благополучателях, идентифицирующих множество благополучателей (представленных в данном примере своими фондами 111-115, см. фиг.3), и данных 32 о распределении, поступающих от Интернет-сайта 30 системы и указывающих тех благополучателей, которые были выбраны владельцами карт, и, когда это необходимо, определяющими распределение между несколькими благополучателями, выбранными владельцами карт. Эти данные 32 о распределении ассоциированы с однозначными идентификаторами соответствующих карт 50 оплаты.

Указанное второе средство 20 процессинга данных выполнено с возможностью выводить данные 80, которые отображают распределение между различными благополучателями (благотворительными организациями) суммы взносов, сделанных различными владельцами карт.

Система управления дополнительно содержит средство ввода данных, выполненное в виде Интернет-сайта 30 в составе системы, для обеспечения владельцам карт возможности выбора на шаге 31 одного или более благополучателей или фондов, группирующих нескольких благополучателей, или для изменения своего выбора благополучателей/благотворительных организаций. При необходимости может быть также произведен или изменен выбор распределения взносов между двумя или более выбранными благополучателями/благотворительными организациями/фондами, ассоциированными с однозначными идентификаторами карт 50, чтобы сформировать или обновить данные 32 о распределении, передаваемые второму средству 20 процессинга данных. Выбор, осуществляемый владельцем карт, предусматривает также возможность активации владельцем карты функции, позволяющей системе выбирать благополучателей и задавать распределение взносов между ними.

Как это было упомянуто выше, может также оказаться желательным, чтобы Интернет-сайт 30 представлял владельцам карт возможность задавать, а затем модифицировать значение коэффициента взноса.

Второе средство 20 процессинга данных снабжает также Интернет-сайт 30 статистическими данными 21, что позволяет видеть эти данные допущенным к ним владельцам карт или благополучателям/благотворительным организациям.

Проиллюстрированная система включает также сеть 70 авторизации и транзакций, которая в некоторых случаях создается такими организациями, как VISA™, MasterCard™, Maestro™ и др. Данная сеть в числе других своих функций в момент инициирования транзакции принимает данные 51 по картам и выполняет на шаге 61 обычную авторизацию транзакций, после чего авторизует транзакцию 71.

Следовательно, система в целом построена так, что первое средство 40 процессинга данных обеспечивает выдачу выходных данных 43, 45, определяющих взносы, пропорциональные размерам транзакций на уровне, выбранном каждым владельцем карты, а второе средство 20 процессинга данных обеспечивает выдачу данных 80, характеризующих распределение собранных взносов между благополучателями, выбранными владельцами карт.

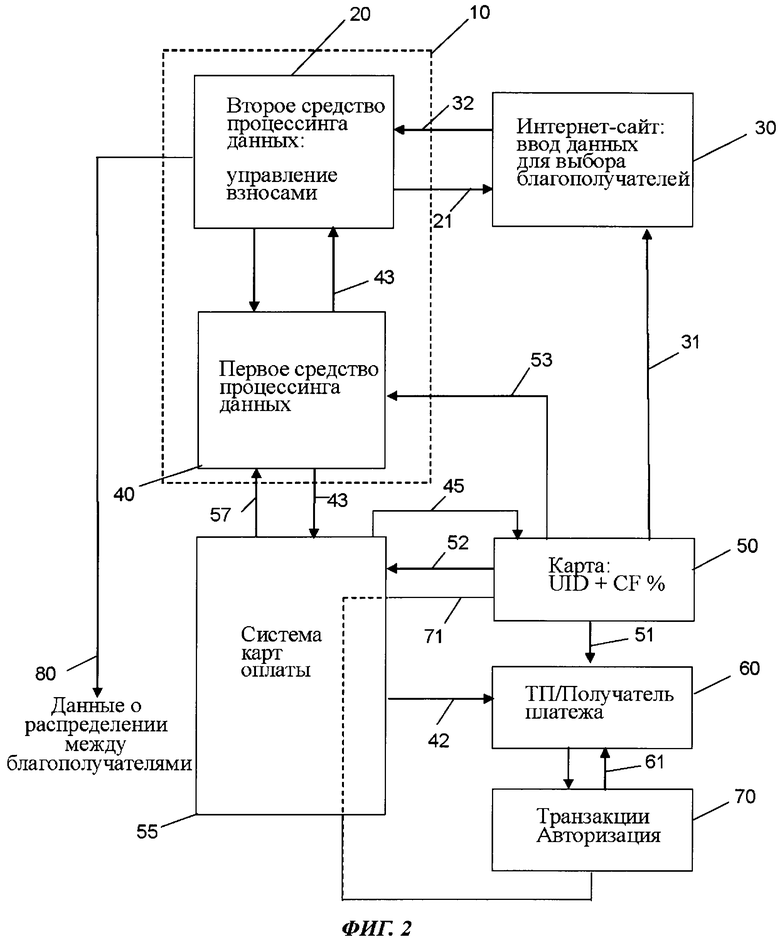

На фиг.2 иллюстрируется модифицированное построение системы карт оплаты по изобретению, причем элементам, представленным на фиг.1, даны те же обозначения. На фиг.2 первое средство 40 процессинга данных выделено из системы 55 карт оплаты. Как схематично показано пунктирными линиями, первое средство 40 процессинга данных объединено с ПУВ 10 и со вторым средством 20 процессинга данных с образованием части фирмы, выпускающей карты и управляющей ими. Возможны и другие конфигурации, например, с первым средством 40 процессинга данных в виде отдельного подразделения, взаимодействующего с системой 55 карт оплаты и с ПУВ 10.

Конфигурация по фиг.2 позволяет системе 55 карт оплаты функционировать нормальным образом, т.е. как при использовании обычных карт, тогда как расчет приращений, ассоциированных с различными транзакциями, осуществляется вне системы карт оплаты, с использованием первого средства 40 процессинга данных. Для этого первое средство 40 процессинга данных получает от системы 55 карт оплаты данные 57, касающиеся транзакций, проведенных по картам (или только по картам, ассоциированным с коэффициентом взноса); кроме того, это средство получает от карт 50 (возможно, через Интернет-сайт 30) информацию 53 об UID и CF для различных карт 50.

Данные 57 могут предоставляться для каждой отдельной транзакции или коллективно, например, ежемесячно. После этого ПУВ дебетует релевантные карты на увеличенную сумму (это соответствует выходным данным 43). Поскольку данная операция соответствует дебетованию карт, она может повторно проходить авторизацию путем авторизации транзакции (если не была предусмотрена предварительная авторизация или какая-то другая схема). Как базовая сумма, так и ее приращение дебетуются со счета владельца карты посредством ежемесячных отчетов 45. Данный пример описывает использование кредитной карты (в отличие от дебетовой карты). Покупки в принципе дебетуются индивидуально для каждой транзакции, а приращения могут дебетоваться аналогичным образом или в конце биллингового периода, когда ПУВ выставляет счет на приращения путем агрегирования всех покупок, сделанных в данном периоде.

Выпуск отчетов 45 может осуществляться подразделением процессинга карт и авторизации транзакций или индивидуальными организациями-эмитентами карт в составе системы процессинга карт по транзакциям, авторизованным сетью 70. В обоих случаях система 55 карт оплаты или сеть 70 авторизации транзакций выдает ПУВ данные 57 через первое средство 40 процессинга. В результате расчет приращения производится вне системы карт оплаты (системы выпуска карт и авторизации транзакций), что освобождает систему карт оплаты от необходимости модифицировать свое функционирование, чтобы рассчитывать приращение.