Перекрестная ссылка на родственную заявку

По данной заявке испрашивается приоритет в соответствии с предварительной заявкой на патент США №60/714635, поданной 6 сентября 2005 года (номер в реестре поверенного 16222U-022900US), названной «System And Method Using Ghost Account Number», полностью включенной в настоящий документ посредством ссылки.

Предшествующий уровень техники изобретения

Настоящее изобретение, в целом, относится к портативным потребительским устройствам бесконтактного (ближнего) действия, используемым для беспроводных платежных транзакций, и, в частности, к различным вариантам осуществления портативных потребительских устройств бесконтактного (ближнего) действия, таких как кредитные и дебетовые смарт-карты бесконтактного считывания, использующих защищенные номера счетов для беспроводных финансовых транзакций.

В целом, портативные потребительские устройства бесконтактного действия, такие как смарт-карты бесконтактного считывания, выполнены с возможностью предоставления потребителю способа проведения транзакций покупки посредством использования беспроводной связи портативных потребительских устройств бесконтактного действия (непосредственно) с устройством торговой точки торгового предприятия, например посредством использования радиочастотных (РФ) или инфракрасных (IR) сигналов. Например, смарт-карты бесконтактного считывания предоставляют потребителю возможность сохранения и передачи финансовых данных, а также других персональных данных на устройство торгового предприятия, которое использует их для осуществления платежа в течение транзакции покупки.

Поскольку портативные потребительские устройства бесконтактного действия функционируют, не требуя непосредственного соединения с принимающим устройством, портативные потребительские устройства бесконтактного действия, как ожидается, приобретут популярность среди других типов устройств, требующих физического контакта и/или физического соединения с другими устройствами и системами. Иллюстративно, смарт-карты бесконтактного считывания могут быть использованы для замены обычных кредитных карт, поскольку для осуществления считывания они не должны находиться в контакте с транзакционным терминалом. Обычные кредитные карты, имеющие магнитные полосы, а также смарт-карты контактного действия должны находиться в контакте с устройством считывания.

Портативное потребительское устройство бесконтактного действия может беспроводным образом обмениваться данными с устройством бесконтактного считывания на расстоянии до тех пор, пока пользователь находится в радиусе действия беспроводной связи устройства бесконтактного считывания. К сожалению, из-за природы беспроводной связи портативных потребительских устройств бесконтактного действия, возможно, что устройство бесконтактного считывания может быть использовано для скрытого запроса портативного потребительского устройства бесконтактного действия посредством перехвата обменов портативного электронного устройства бесконтактного действия. Кроме того, возможно, что принимающее устройство бесконтактного действия может быть разработано или изменено для увеличения его мощности и чувствительности и, следовательно, улучшения его возможности запроса и перехвата сигналов от портативных потребительских устройств бесконтактного действия на большем расстоянии, по сравнению с указанным в стандартах, используемых для портативных потребительских устройств бесконтактного действия.

Хищение конфиденциальной информации посредством использования запроса по беспроводной связи или перехвата связи из портативных потребительских устройств бесконтактного действия является основной проблемой как для потребителей, так и для фирм. К сожалению, учитывая подделку оборудования для запроса по беспроводной связи и природу радиосигналов, запрос по беспроводной связи может быть сделан фактически в любое время, а также в любом месте. После того, как потерпевший от запроса по беспроводной связи обнаружил хищение конфиденциальной информации, зачастую бывает уже слишком поздно выяснять момент хищения. После чего потерпевший может столкнуться с последствиями, устранением несанкционированного доступа, а также с возможными вариантами использования информации.

В ответ на такой риск множество поставщиков услуг по оплате предоставляют гарантии для защиты покупок от атак мошенников, например, с помощью использования технологии шифрования для шифрования основного номера счета и других данных, связанных с транзакциями по счету. Процесс шифрования обычно включает в себя этап шифрования данных транзакции с ключом на одном конце передачи, а также этап восстановления первоначальных данных транзакции с помощью расшифровки зашифрованных данных, принятых с тем же самым ключом, на другом конце передачи. Несмотря на то, что технологии шифрования высокоэффективно предотвращают хищение информации, осуществление или модернизация до последней технологии шифрования зачастую требует модернизации систем обработки платежей конечных пользователей. Ввиду стоимости, времени и степени риска возможного срыва деловой деятельности (например, потери продаж) множество торговых предприятий, к примеру, не выполняют необходимых модернизаций своих процедур и систем для предоставления таких гарантий. В связи с этим подобные гарантии имеют ограниченный успех, поскольку они обычно требуют больших затрат в осуществлении, могут быть не соблюдены, а также не полностью приняты отраслью кредитных карт, торговыми предприятиями, обработчиками платежей и т.д.

В связи с этим требуется экономически эффективное устройство и способ, объединяющие простоту обращения с системами обработки платежей и наложение запрета несанкционированному пользователю на использование данных, перехваченных или запрошенных по беспроводной связи от портативных потребительских устройств бесконтактного действия.

Сущность изобретения

Варианты осуществления настоящего изобретения обеспечивают устройство и способ проведения финансовых транзакций посредством использования защищенных номеров счетов из портативных потребительских устройств бесконтактного действия.

Варианты осуществления изобретения включают в себя использование «защищенных номеров счетов». Они могут включать в себя «фиктивные» номера счетов. Фиктивный номер счета может являться номером счета, связанным с реальным номером счета человека.

В одном варианте осуществления настоящее изобретение обеспечивает способ, включающий в себя этап приема сообщения с запросом авторизации, включающего в себя защищенный номер счета. Защищенный номер счета связан с реальным номером счета. В этом варианте осуществления сообщение с запросом авторизации исходит из транзакции, являющейся результатом основанного на беспроводной связи взаимодействия между портативными потребительскими устройствами бесконтактного действия, включающими в себя модуль беспроводной связи и запоминающее устройство с предварительно загруженным защищенным номером счета, и устройством бесконтактного считывания, включающим в себя второй модуль беспроводной связи. Защищенный номер счета передается по беспроводной связи с портативного потребительского устройства бесконтактного действия на устройство бесконтактного считывания. Затем защищенный номер счета может быть передан на управляемый покупателем серверный компьютер, систему обработки платежей и/или эмитенту. После приема сервером защищенного номера счета определяется реальный номер счета. После определения реального номера счета эмитент, к примеру, может продолжить свои обычные способы и процессы авторизации транзакции. Затем эмитент может послать ответное сообщение авторизации обратно на устройство бесконтактного считывания для информирования потребителя о разрешении/запрете транзакции.

В другом варианте осуществления настоящее изобретение обеспечивает портативное потребительское устройство бесконтактного действия для выполнения бесконтактных транзакций. Портативное потребительское устройство бесконтактного действия включает в себя первую антенну, содержащее защищенный номер счета первое запоминающее устройство, соединенное с первой антенной, а также второе запоминающее устройство, причем второе запоминающее устройство содержит реальный номер счета, а реальный номер счета связан с защищенным номером счета.

В другом варианте осуществления настоящее изобретение обеспечивает систему для выполнения платежных транзакций. Система включает в себя систему обработки платежей, выполненную с возможностью преобразования защищенного номера счета в реальный номер счета пользователя. В ответ на прием системой обработки платежей запроса авторизации транзакции, содержащего защищенный номер счета, система обработки платежей определяет реальный номер счета пользователя, связанный с защищенным номером счета, а также проверяет связь запроса авторизации транзакции с беспроводной платежной транзакцией.

Более подробно эти и другие варианты осуществления изобретения описаны ниже.

Краткое описание чертежей

Фиг.1 изображает укрупненную блок-схему, иллюстрирующую один вариант осуществления системы обработки транзакций, согласно вариантам осуществления изобретения.

Фиг.2 изображает укрупненную блок-схему, иллюстрирующую один вариант осуществления схемы обработки данных для портативного потребительского устройства бесконтактного действия, согласно вариантам осуществления изобретения.

Фиг.3 изображает укрупненную схему последовательности операций, иллюстрирующую один вариант осуществления способа выполнения обработки транзакций с защищенным номером счета, согласно вариантам осуществления изобретения.

Фиг.4 изображает укрупненную схему последовательности операций, иллюстрирующую один вариант осуществления способа выполнения обработки транзакций, включающий в себя этап основанной на беспроводной связи передачи защищенного номера счета с портативного потребительского устройства бесконтактного действия на устройство бесконтактного считывания, согласно вариантам осуществления изобретения.

Подробное описание

Варианты осуществления изобретения направлены на использование защищенного номера счета, предварительно загруженного на портативное потребительское устройство бесконтактного действия. Портативные потребительские устройства бесконтактного действия могут являться любым портативным потребительским устройством, таким как дебетовая/кредитная смарт-карта бесконтактного считывания, содержащая микросхему дебетовая/кредитная карта контактного считывания, карманный компьютер (PDA), мобильный телефон и т.п., выполненным с возможностью беспроводной передачи защищенного номера счета, вместо первичного номера счета пользователя (PAN) или реального номера счета пользователя. Как описано в настоящем документе, термин «бесконтактный» может быть взаимозаменяемо использован с терминами, такими как бесконтактный, относящийся к транзакциям, передающимся по беспроводной связи между устройствами, находящимися в пространственной близости друг к другу.

Защищенные номера счета могут включать в себя «фиктивные» номера счета. В одном варианте осуществления фиктивный номер счета может являться номером счета, связанным с реальным номером счета человека. Защищенный номер счета может рассматриваться как номер счета, похожий на реальный номер счета пользователя (например, реальный PAN). Например, если реальный номер счета пользователя содержит девятнадцать цифр, то защищенный номер счета также может содержать девятнадцать цифр. Это предполагает, что защищенный номер счета может иметь любую длину, схожую с реальным номером счета, таким как номер кредитной карты, номер дебетовой карты, номер подарочной карты и т.п. Например, защищенный номер счета может быть похож на номер подарочной карты длиной в двадцать одну цифру, в то время когда длина реального номера счета пользователя равна девятнадцати цифрам. Защищенный номер счета также может являться статическим номером. Термин «статический» означает, что защищенный номер счета не должен изменяться между транзакциями, но может изменяться в случае изменения пользователем номера счета, истечения срока действия реального номера счета пользователя, потери или хищении портативного потребительского устройства бесконтактного действия и т.д. Защищенный номер счета также может быть описан с использованием следующих терминов: фиктивный, фальшивый, ложный, замещающий и т.п., которые изображают алфавитно-цифровую последовательность, используемую вместо реального номера счета пользователя для выполнения транзакции.

В вариантах осуществления изобретения защищенный номер счета может быть предварительно загружен в первое запоминающее устройство портативного потребительского устройства бесконтактного действия, в то время как реальный номер счета пользователя сохранен во втором запоминающем устройстве портативного потребительского устройства бесконтактного действия. Первое и второе запоминающие устройства могут использовать различные технологии хранения данных. Например, первое запоминающее устройство может включать в себя микросхему памяти, а второе запоминающее устройство может иметь форму магнитной полосы.

Портативное потребительское устройство бесконтактного (ближнего) действия может функционировать во множестве режимов беспроводной передачи, таких как бесконтактный режим или инфракрасный режим, радиочастотный (РЧ, RF) режим и т.п., а также, необязательно, может функционировать в контактном режиме, как, например, через аппаратно-реализованный интерфейс связи. Защищенный номер счета используется в беспроводных транзакциях. Правильный номер счета пользователя используется и передается в случае, когда портативное потребительское устройство бесконтактного действия используется в контактном режиме или когда потребитель выполняет операцию прямого ввода (например, при вводе реального номера счета в web-форму для покупки товаров по сети Интернет).

Предположим, в другом способе защищенный номер счета не используется для контактных транзакций или транзакций прямого входа. Например, при транзакции, отличной от беспроводной транзакции, при вводе защищенного номера счета в web-форму через Интернет-портал торгового предприятия транзакция не будет неавторизованной. Это полезно в случае, когда кто-то (например, мошенник) тайно перехватывает защищенный номер счета в течение бесконтактной транзакции покупки и получает защищенный номер счета. Поскольку защищенный номер счета сформирован для схожести с реальным номером счета, это внушает несанкционированному пользователю ложную мысль, будто он является действующим номером счета. Однако если несанкционированный пользователь вводит защищенный номер счета в web-форму для проведения транзакции, то транзакция не авторизуется эмитентом за исключением случаев, например, когда эмитент не использует транзакцию в качестве средства поимки неавторизованного пользователя. Кроме того, защищенный номер счета сформирован так, чтобы неавторизованные пользователи не могли отыскать реальный номер счета для использования в мошеннических транзакциях без доступа к базе данных, сконфигурированной для секретного хранения реального номера счета от несанкционированного доступа. Как подробно описано ниже, это выгодно, поскольку это может облегчить возможность обнаружения неавторизованной транзакции, а также обнаружения потенциального мошенничества. Кроме того, защищенный номер счета не предоставляет информацию, достаточную для направления транзакции соответствующему эмитенту, поскольку защищенный номер счета не предоставляет правильного номера пути транзакции (например, идентификационного номера банка). Следовательно, настоящее изобретение создает множество проверок для предотвращения транзакции, которую мошенник пробует провести под авторизованным доступом.

Портативные потребительские устройства бесконтактного действия согласно вариантам осуществления изобретения могут быть использованы с авторизованными устройствами запроса по беспроводной связи (например, авторизованными устройствами бесконтактного считывания), которые также могут включать в себя модули беспроводной связи и модули передачи (например, приемник, приемопередатчик и т.д.). Такие авторизованные устройства запроса могут присутствовать в терминалах торговых точек (POS), ATM (банкоматах) и т.п. Такие устройства запроса широко известны в уровне техники. Портативные потребительские устройства бесконтактного действия согласно вариантам осуществления изобретения могут работать с любым количеством таких авторизованных устройств запроса по беспроводной связи, используя множество действующих стандартов. Например, такой стандарт может являться стандартом Europay-Mastercard-Visa (EMV), учрежденным рабочей группой, созданной в 1993 году, с помощью трех всемирных главных платежных организаций: EUROPAY (EPI), MASTERCARD (MCI) и VISA.

Как упомянуто выше и ниже, иллюстративное портативное потребительское устройство бесконтактного (ближнего) действия может включать в себя запоминающее устройство, такое как микросхема памяти и/или микропроцессор. А также может быть оперативно соединено с модулями связи и/или модулями передачи портативного потребительского устройства бесконтактного действия. Запоминающее устройство может иметь форму микросхемы памяти или же может являться монтажной логикой. Информация в запоминающем устройстве может включать в себя информацию, такую как пользовательская информация о банковском счете, защищенный номер счета, информацию о номере кредитного или дебетового счета, информацию об остатке на счете, потребительскую информацию и т.д.

В некоторых вариантах осуществления в течение процесса авторизации электронной платежной транзакции защищенный номер счета передается беспроводным образом с портативного потребительского устройства бесконтактного действия на устройство бесконтактного считывания, выполняющее транзакцию, такое как, например, транзакционный терминал бесконтактного считывания смарт-карт. Затем защищенный номер счета передается с транзакционного терминала бесконтактного считывания смарт-карт торгового предприятия покупателю, на систему обработки платежей, а затем эмитенту. В одном варианте осуществления одно или несколько вычислительных устройств любого из этих объектов могут быть использованы для преобразования защищенного номера счета в реальный номер счета пользователя для того, чтобы эмитент мог отреагировать на представленное сообщение с авторизационным запросом.

В вариантах осуществления изобретения сообщение с запросом авторизации транзакции формируется после того, как потребитель купил товар или услугу на терминале POS посредством использования портативного потребительского устройства бесконтактного действия, такого как кредитная или дебетовая карта. Сообщение с запросом авторизации может быть послано с размещенного в торговом предприятии терминала POS покупателю, на систему обработки платежей, а затем эмитенту.

«Торговое предприятие» в вариантах осуществления изобретения может иметь любые подходящие характеристики. Торговое предприятие может включать в себя объекты, такие как корпорации, индивидуальные частные предприятия, некоммерческие организации или конкретную группу подобных объектов. Примеры торговых предприятий включают в себя рестораны, театры, бензиновые и газовые заправки, продуктовые магазины, розничные магазины одежды, универмаги и т.д. Торговое предприятие имеет один или несколько терминалов POS, которые могут взаимодействовать с портативными потребительскими устройствами бесконтактного действия. Может быть использован любой подходящий терминал POS, включающий в себя устройство для считывания карт, как описано в настоящем документе. Устройства считывания с карт могут включать в себя любой подходящий режим контактного или бесконтактного считывания. Например, иллюстративные устройства считывания с карт могут включать в себя радиочастотные (RF) антенны, устройства считывания с магнитных полос и т.д. для взаимодействия с портативными потребительскими устройствами бесконтактного действия.

Как правило, «торговое предприятие» является коммерческой организацией, такой как коммерческий банк, имеющей деловые отношения с конкретным торговым предприятием. Как правило, «эмитент» является коммерческой организацией (например, банком), выпускающей портативное потребительское устройство бесконтактного действия, такое как кредитная или дебетовая карта потребителю. Некоторые организации, такие как American Express, выполняют как функции эмитента, так и функции покупателя. Варианты осуществления изобретения охватывают такие отдельные организации эмитент-покупатель.

«Сообщение с запросом авторизации» может включать в себя запрос на авторизацию для проведения электронной платежной транзакции или некоторого другого типа деятельности. Оно может включать в себя один или несколько номеров платежного счета владельца, код валюты, объем продаж, отметку о транзакции торгового предприятия, город получателя, государство/страну получателя, номер транзакции POS, тип транзакции POS и т.д. Необязательно сообщение с авторизационным запросом может быть защищено посредством использования способа криптостойкого шифрования, например 128-битового SSL или эквивалентного, для предотвращения угрозы данным. В других вариантах осуществления «сообщение с запросом авторизации» может включать в себя запрос на разрешение ввода предварительно определенного местоположения (например, как используется для карт беспроводного доступа).

Как правило, электронная платежная транзакция разрешается в случае, когда проводящий транзакцию потребитель имеет достаточно финансовых средств или суммы кредита для проведения транзакции. В противном случае, если на потребительском счету недостаточно финансовых средств или суммы кредита либо портативное потребительское устройство бесконтактного действия находится в черном списке (например, указано как украденное), то электронная платежная транзакция не будет авторизована (например, будет отклонена).

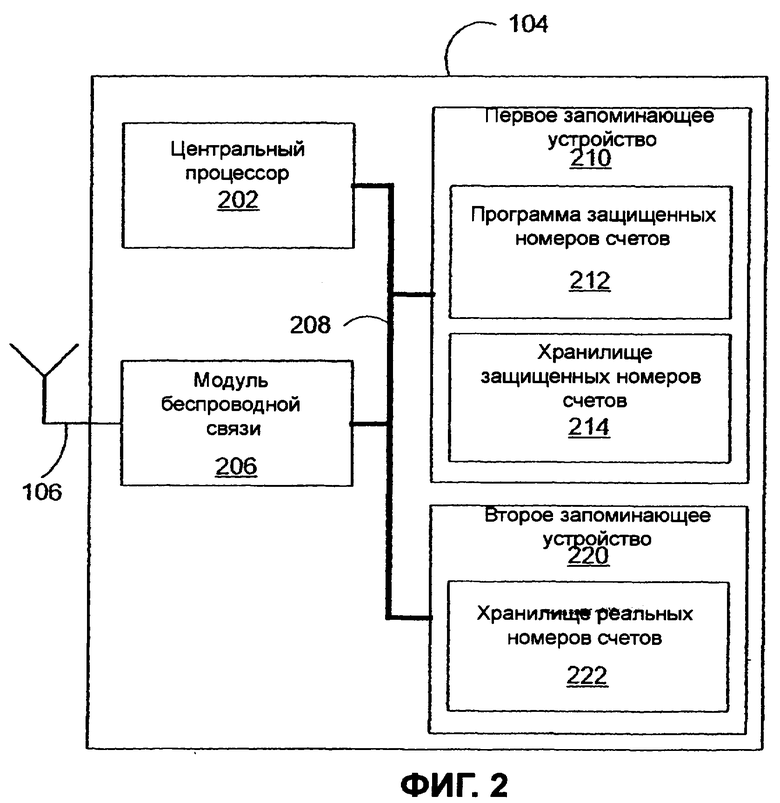

Фиг.1 изображает укрупненную блок-схему, иллюстрирующую один вариант осуществления системы 100 обработки транзакций. Система 100 обработки транзакций включает в себя торговое предприятие 112, покупателя 116, систему 120 обработки платежей и эмитента 130.

Система 100 обработки транзакций также включает в себя устройство 110 бесконтактного (ближнего действия) считывания, выполненное с возможностью беспроводного приема защищенных номеров счетов, а также необязательно устройство 114 контактного считывания, выполненное с возможностью приема реальных номеров счетов с портативного потребительского устройства 102 бесконтактного действия, такого как кредитная или дебетовая смарт-карта. Устройство 110 бесконтактного считывания и/или устройство 114 контактного считывания может быть размещено в торговом предприятии 112, а также им может попросту управлять торговое предприятие 112.

Портативное потребительское устройство 102 бесконтактного действия согласно вариантам осуществления изобретения может иметь любую подходящую форму. Например, портативное потребительское устройство 102 бесконтактного действия может быть портативным и компактным, чтобы оно могло уместиться в бумажник и/или карман потребителя (например, иметь размер кармана). Например, портативное потребительское устройство 102 бесконтактного действия может включать в себя смарт-карты, обычные кредитные или дебетовые карты (с магнитной полосой и без микропроцессора), устройство-брелок и т.д. Другие примеры бесконтактных портативных потребительских устройств 102 ближнего действия включают в себя сотовые телефоны, персональные цифровые органайзеры (PDA), пейджеры, платежные карты, карты-пропуски, персональные карты доступа, карты smart-media, приемопередатчики и т.п. Такие портативные потребительские устройства 102 бесконтактного действия могут включать в себя одну или несколько антенн 106, соединенных с устройствами беспроводной передачи, которые могут передавать и/или принимать сигналы и данные по беспроводной среде связи.

Система 120 обработки платежей может включать в себя подсистемы обработки данных, сети и операции, используемые для поддержки и предоставления услуг авторизации, услуг предоставления списка заблокированных банковских карт, а также услуг безналичного расчета. Иллюстративная система 120 обработки платежей может включать в себя VisaNet™. Системы обработки платежей, такие как VisaNet™, могут обрабатывать транзакции кредитных карт, транзакции дебетовых карт, а также другие типы коммерческих транзакций. В частности, VisaNet™ включает в себя систему обмена одиночными сообщениями (SMS), которая автоматически выполняет авторизацию и предоставляет достаточное количество информации для автоматического проведения финансовой транзакции и/или системы VIP (объединенной платежной системы VISA), обрабатывающей запросы авторизации, и системы Base II, выполняющей услуги безналичного расчета.

Система 120 обработки платежей может включать в себя серверный компьютер. Как правило, сервер является мощным компьютером или группой компьютеров. Например, сервер может являться большой универсальной ЭВМ, группой миникомпьютеров или группой серверов, функционирующих в качестве модуля. В одном примере сервер может являться сервером базы данных, соединенным с web-сервером. Система 120 обработки платежей может использовать любую подходящую проводную или беспроводную сеть, включая сеть Интернет.

В одном варианте осуществления устройство 110 бесконтактного считывания выполнено с возможностью беспроводного приема защищенного номера счета с портативного потребительского устройства 102 бесконтактного действия. Например, как изображено на Фиг.1, защищенный номер счета «2468 0246 8024 1214» может быть передан потребителем (например, владельцем портативного потребительского устройства бесконтактного действия) беспроводным образом с антенны 106 портативного потребительского устройства 102 бесконтактного действия на антенну 109, соединенную с беспроводным приемопередатчиком устройства 110 бесконтактного считывания, в течение финансовой транзакции. Как было описано выше, устройство 114 контактного считывания выполнено с возможностью приема реального номера счета пользователя с портативного потребительского устройства 102 бесконтактного действия. Например, в случае с кредитной/дебетовой смарт-картой, устройство 114 контактного считывания может выполнить извлечение информации из магнитной полосы или вручную (например, с помощью оператора устройства 114 контактного считывания). Иллюстративно, устройство 114 контактного считывания выполнено с возможностью считывания реального номера счета пользователя «1234 5678 9012 1214» с магнитной полосы 108, а также/или оператор может ввести реальный номер счета пользователя «1234 5678 9012 1214» в устройство 114 контактного считывания вручную.

Защищенный номер счета может быть получен из реального номера счета пользователя посредством использования любого подходящего алгоритма. Например, один иллюстративный алгоритм умножает первые двенадцать чисел реального номера карты пользователя на два, а затем берет последнюю цифру нового номера, например, 1234 5678 9012 1214, для преобразования реального номера счета пользователя в защищенный номер счета, например, 2468 0246 8024 1214. В этом примере алгоритм может оставить одну цифру в каждой цифровой позиции. Как было иллюстрировано выше, если число пять умножается на два, то алгоритм пропускает результирующую единицу из числа «10», чтобы оставить нуль. Само собой разумеется, что могут быть использованы и другие алгоритмы. Любые подобные алгоритмы, предпочтительно, оставляют последние четыре цифры реального номера счета неизменными. Обычные платежные квитанции кредитной карты скрывают (маскируют) первую серию цифр номера счета пользователя и показывают последние четыре цифры. Из-за отсутствия изменения последних четырех цифр потребителю не известно, какой номер счета (защищенный или реальный) используется в конкретной транзакции. Это выгодно, поскольку устраняет путаницу со стороны клиента, а также может ограничить действия мошенников, связанные с поиском платежных квитанций.

Итоговый защищенный номер счета может быть сохранен в базе данных наряду с реальным номером счета в поисковой таблице с другими соответствующими защищенными и реальными номерами счетов. База данных может быть доступной для покупателя 116, системы 120 обработки платежей и/или эмитента 130. База данных, предпочтительно, является доступной, по меньшей мере, системе 120 обработки платежей и/или эмитенту 130, поскольку эмитент 130 авторизует или не авторизует транзакцию пользователя.

Защищенные номера счета могут быть предварительно загружены в портативное потребительское устройство 102 бесконтактного действия пользователя. Для формирования защищенных номеров счетов в любое время, например, до производства, в течение производства или в течение обработки портативного устройства 102 бесконтактного действия, может быть использован один или несколько алгоритмов. Например, алгоритм может быть использован при формировании реальных номеров счетов, в процессе производства портативного потребительского устройства 102 бесконтактного действия 102, в течение активации номера счета или при подготовке к предварительной загрузке защищенных номеров счетов в портативные потребительские устройства 102 бесконтактного действия и т.д.

Желательно «предварительно загружать» защищенный номер счета в память портативного потребительского устройства 102 бесконтактного действия. Как было отмечено выше, способы шифрования являются широко известными. Однако подобные способы шифрования требуют использования больших компьютерных программ, которые должны быть сохранены в портативном потребительском устройстве бесконтактного действия. Такие большие компьютерные программы занимают ценное пространство памяти портативного потребительского устройства 102 бесконтактного действия. При использовании предварительно загруженного защищенного номера счета, похожего на реальный номер счета, используется сравнительно малое пространство запоминающего устройства портативного потребительского устройства 102 бесконтактного действия. Кроме того, программное обеспечение и аппаратные средства, связанные с устройством 110 бесконтактного считывания и/или устройством 114 контактного считывания, не могут быть изменены, поскольку защищенный номер счета имеет форму, схожую с реальным номером счета.

В одном операционном варианте осуществления в течение потребительской транзакции покупки сообщение с запросом авторизации, включающее в себя защищенный номер счета, передается по беспроводной связи с портативного потребительского устройства 102 бесконтактного действия на устройство 110 бесконтактного считывания. Например, потребитель может купить предмет одежды с помощью смарт-карты бесконтактного считывания. Сообщение с запросом авторизации, включающее в себя защищенный номер счета и идентификатор типа транзакции POS (указывающий на то, что транзакция имеет бесконтактный тип беспроводной транзакции), принимается продавцом 112, а затем передается покупателю 116. Затем покупатель 116 наряду с другой информацией передает сообщение с запросом авторизации, включающее в себя защищенный номер счета и идентификатор типа транзакции POS, на систему 120 обработки платежей для его дальнейшей обработки.

В одном варианте осуществления идентификатор типа транзакции POS может являться алфавитно-цифровым индикатором, символом и т.п. Он может указывать на то, что проведенная финансовая транзакция имела тип «бесконтактная», а не «контактная». Например, идентификатор типа транзакции POS может являться обычным номером, используемым в отрасли кредитных карт, например «входной код 91», либо может являться измененной версией стандартного индикатора, например измененным индикатором международной организации по стандартизации (ISO). После того как сервер системы 120 обработки платежей принял сообщение с запросом авторизации, система 120 обработки платежей идентифицирует переданный номер счета как защищенный номер счета, а затем использует идентификатор типа транзакции POS для идентификации транзакции в качестве беспроводной транзакции. Если защищенный номер счета верен, а также если транзакция идентифицирована в качестве беспроводной транзакции, то система 120 обработки платежей преобразовывает защищенный номер счета в реальный номер счета пользователя. Затем реальный номер счета передается эмитенту 130 для авторизации платежа.

Реальный номер счета включает в себя BIN (идентификационный номер банка) реального номера счета, следовательно, система 120 обработки транзакций информируется о том, какой конкретно эмитент должен принять сообщение с авторизационным запросом. Обычно BIN соответствует первым шести цифрам реального номера счета пользователя (например, номера кредитного или дебетового счета). Эти первые шесть цифр идентифицируют, с какой сетью связано портативное потребительское устройство 102 бесконтактного действия, а также какой эмитент 130 выпустил портативное потребительское устройство 102 бесконтактного действия. Если транзакция авторизована эмитентом 130, то система 120 обработки платежей передает ответное авторизационное сообщение наряду с защищенным номером счета (или реальным номером счета) обратно покупателю 116. Покупатель 116 посылает ответное авторизационное сообщение продавцу 112. Затем принтер (не показан) продавца 112 может распечатать квитанцию, отображающую только последние четыре цифры защищенного номера счета, например, *********** 1214. Как было отмечено выше, поскольку последние четыре цифры защищенного номера счета и реального номера счета пользователя совпадают, пользователь не подозревает о различиях между защищенным номером счета и реальным номером счета пользователя. Несмотря на то, что были иллюстрированы четыре цифры, специалистам в данной области техники должно быть понятно, что в рамках настоящего изобретения может быть использован любой алфавитно-цифровой индикатор, символ или знаки, свойственные как защищенному номеру счета, так и реальному номеру счета пользователя. Например, в некоторых вариантах осуществления защищенный номер счета и реальный номер счета могут иметь два или более общих номеров.

На Фиг.1 изображены две программные подсистемы. Они включают в себя подсистему 122 защищенных номеров счетов и дополнительную подсистему 124 обнаружения мошенничества. Также для выполнения способов согласно вариантам осуществления изобретения в систему могут быть включены другие различные программные подсистемы. Несмотря на то, что две программные подсистемы 122, 124 изображены в качестве непосредственно доступных системе 120 обработки платежей, альтернативно они также могут быть непосредственно доступны устройству 110 бесконтактного считывания, продавцу 112, покупателю 116 и эмитенту 130. Предпочтительно подсистема 122 защищенных номеров счетов непосредственно доступна или находится в пределах системы 120 обработки платежей. Если защищенный номер счета преобразован в системе 120 обработки платежей, то система 120 обработки платежей 120 сможет направить сообщение с запросом авторизации соответствующему эмитенту 130. Кроме того, если программное обеспечение для преобразования защищенного номера счета в реальный номер счета находится в системе 120 обработки платежей, то дорогостоящие модернизации оборудования не должны касаться покупателя 116 или продавца 112.

Если защищенный номер счета принят подсистемой 122 защищенных номеров, то подсистема 122 защищенных номеров счетов преобразовывает защищенный номер счета в реальный номер счета пользователя. В одном варианте осуществления подсистема 122 защищенных номеров счетов сравнивает защищенный номер счета с множеством защищенных номеров счетов для поиска реального номера счета пользователя (например, в поисковой таблице). Альтернативно, одним или несколькими алгоритмами можно управлять для преобразования защищенного номера счета в реальный номер счета пользователя. Подходящий алгоритм может быть программой зеркальной обработки этого алгоритма, используемой для преобразования реального номера счета в защищенный номер счета (как было описано выше).

Если система 120 обработки платежей приняла сообщение с запросом авторизации, включающее в себя защищенный номер счета, который не имеет идентификатора типа транзакции (например, POS 91) или другого индикатора, указывающего на «бесконтактную» транзакцию, то дополнительная подсистема 124 обнаружения мошенничества может дать один или несколько предупредительных и непредупредительных ответов. Например, один непредупредительный ответ должен попросту отклонить транзакцию. Ответное сообщение авторизации, указывающее на авторизацию транзакции, может быть послано эмитентом 130 продавцу 112. Один пример предупредительного ответа должен информировать орган правовой защиты о мошеннической деятельности. В одном варианте осуществления при приеме защищенного номера счета системой 120 обработки платежей без индикатора бесконтактной транзакции POS извещается эмитент 130. Эмитент 130 проверяет реальный номер счета пользователя на предмет необычного действия (например, на предмет крупных покупок, если клиент обычно не совершает крупных покупок). При обнаружении необычного действия система 120 обработки платежей и/или эмитент 130 может временно приостановить использование защищенного номера счета до тех пор, пока не будет выполнена проверка того, что защищенный номер счета не был похищен. В этом случае использование защищенного номера счета и/или реального номера счета может быть временно приостановлено в ожидании проверки. Если было определено, что защищенный номер счета пользователя был получен и использовался неавторизованным лицом, то система 120 обработки платежей может повторно выпустить новое портативное потребительское устройство бесконтактного действия настоящему пользователю. Например, подобно обычным процедурам для потерянных или похищенных номеров счетов, часть процесса проверки может быть выполнена для системы 120 обработки платежей, чтобы информировать продавца 112 о сохранении портативного потребительского устройства 102 бесконтактного действия или установлении контакта пользователя с эмитентом 130 для проверки несанкционированной транзакции.

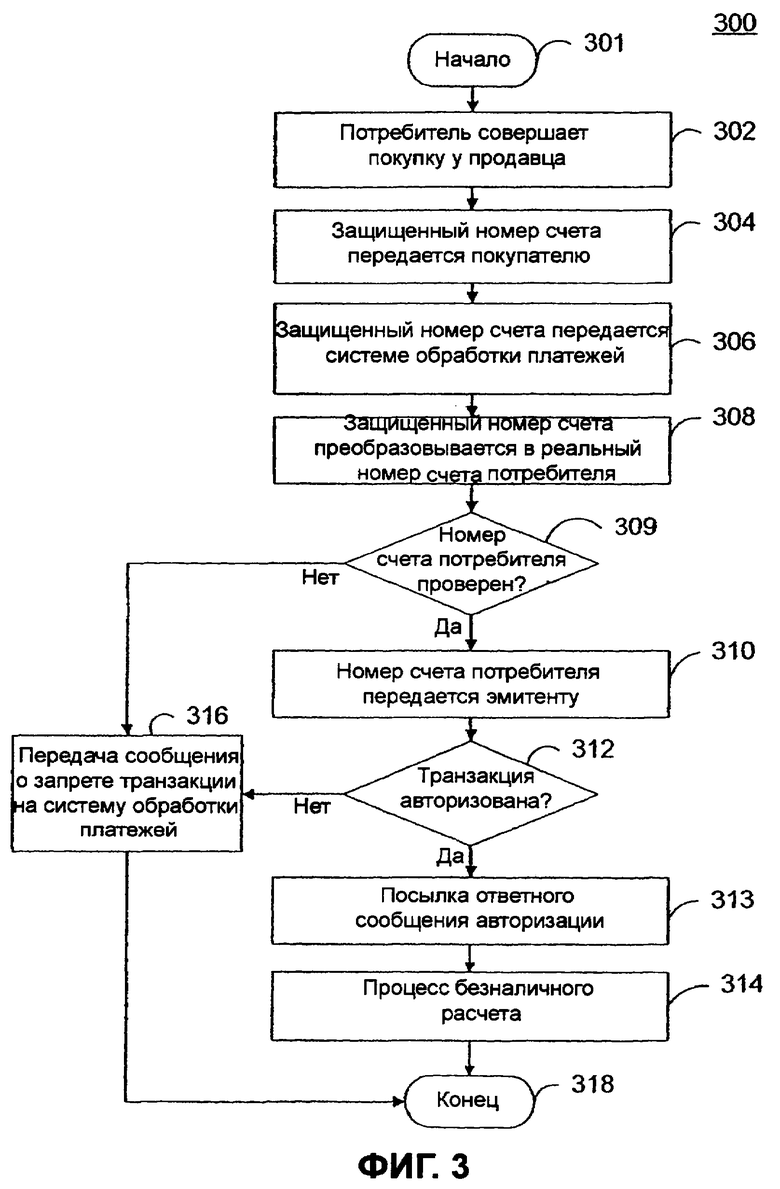

Фиг.2 изображает укрупненную блок-схему, иллюстрирующую один вариант осуществления схемы 104 обработки данных, предназначенной для использования с портативным потребительским устройством 102 бесконтактного действия. Схема 104 обработки данных может являться фактически любым типом интегральной схемы и/или системы обработки данных, такой как микропроцессор, программируемая вентильная матрица (FPGA), специализированная интегральная схема (ASIC) и т.п., которая может быть сконфигурирована для осуществления вариантов осуществления настоящего изобретения с целью достижения преимущества. В одном варианте осуществления схема 104 обработки данных включает в себя центральный процессор 202 (CPU), модуль беспроводной связи или схему 206 приемопередатчика, а также первое запоминающее устройство 210 и дополнительное второе запоминающее устройство 220, связанные друг с другом через шину 208. Центральный процессор 202 может находиться под управлением операционной системы, которая может быть размещена в первом запоминающем устройстве 210. Фактически может быть использована любая операционная система или ее часть, поддерживающая функции конфигурации, раскрытые настоящем документе. В одном варианте осуществления центральный процессор 202 может являться аппаратно реализованной логической схемой и т.п., выполненной с возможностью управления схемой 104 обработки данных.

Модуль 206 беспроводной связи может быть выполнен с возможностью приема сигналов запроса по беспроводной связи и передачи сигналов связи на устройство 110 бесконтактного считывания через модуль 106 беспроводной передачи. Любое количество широко известных в уровне техники устройств беспроводной связи может быть использовано для достижения приема и передачи данных между устройством 110 бесконтактного считывания и портативным потребительским устройством 102 бесконтактного действия. Например, модуль 206 беспроводной связи может быть сформирован из беспроводного приемника в комбинации с беспроводным передатчиком. Модуль 206 беспроводной связи может использовать любую приемлемую линию связи, например ISO 14443, Bluetooth, 802.11x, сотовая сеть связи, RF и т.п. Другими словами, может быть использована фактически любая система беспроводного приемопередатчика соответствующего размера, а также выполненная с возможностью обмена информации с устройством 110 бесконтактного считывания.

Первое запоминающее устройство 210 может являться энергонезависимым или энергозависимым запоминающим устройством, таким как оперативная память, имеющим достаточный объем для хранения необходимых программных структур и структур данных изобретения. Несмотря на то, что первое запоминающее устройство 210 изображено в качестве отдельного объекта, должно быть понятно, что первое запоминающее устройство 210 фактически может включать в себя множество модулей, и что первое запоминающее устройство 210 может существовать на множестве уровней, от быстродействующих регистров и кэш-памяти до медленно действующей, но большей по объему запоминающего устройства с непосредственным доступом (DRAM). В одном варианте осуществления первое запоминающее устройство 210 может включать в себя программу 212 защищенных номеров счетов и хранилище 214 защищенных номеров счетов. Программа 212 защищенных номеров счетов может использовать любой язык из множества различных языков программирования. Например, исходный текст может быть написан в коде PLC (например, многоступенчатая логика), на языке высокого уровня, таком как C, C++, Java, или на множестве других языков. Несмотря на то, что программа 212 защищенных номеров счетов может быть отдельной программой, рассматривается, что программа 212 защищенных номеров счетов может быть объединена с другими программами.

При выполнении программы 212 защищенных номеров счетов на центральном процессоре 202 устройству 110 бесконтактного считывания из хранилища 214 защищенных номеров счетов предоставляется защищенный номер счета. В одном варианте осуществления программа 212 защищенных номеров счетов сконфигурирована для извлечения защищенного номера счета из хранилища 214 защищенных номеров счетов. Программа 212 защищенных номеров счетов инструктирует центральный процессор 202 о беспроводной передаче защищенного номера счета наряду с другими данным, такими как доступная сумма кредита, пользовательские данные и т.п., на устройство 110 бесконтактного считывания через модуль 206 беспроводной связи.

В одном варианте осуществления схема 104 обработки данных может необязательно включать в себя второе запоминающее устройство 220. Второе запоминающее устройство 220 может хранить реальный номер счета пользователя в хранилище 222 реальных номеров счетов. Предпочтительно, в случае, если схема 104 обработки данных хранит как защищенный номер счета, так и реальный номер счета пользователя, реальный номер счета пользователя доступен исключительно по физически контактному соединению. Например, к реальному номеру счета пользователя можно получить доступ по электрическому соединению со схемой 104 обработки данных. В альтернативном варианте осуществления, подобно обычным кредитным/дебетовым картам, реальный номер счета пользователя может быть закодирован на магнитной полосе 108. В этой конфигурации реальный номер счета пользователя доступен при использовании обычных устройств 114 контактного считывания, выполненных с возможностью считывания с магнитных полос.

В предпочтительных вариантах осуществления первое и второе запоминающие устройства используют различные технологии хранения данных. Например, первое и второе запоминающие устройства могут быть выбраны из оптических, магнитных или электронных носителей данных, а также могут отличаться друг от друга. Например, первое запоминающее устройство может использовать электронный носитель данных (например, микросхему памяти), в то время как второе запоминающее устройство может использовать магнитный носитель данных (например, магнитную полосу 108).

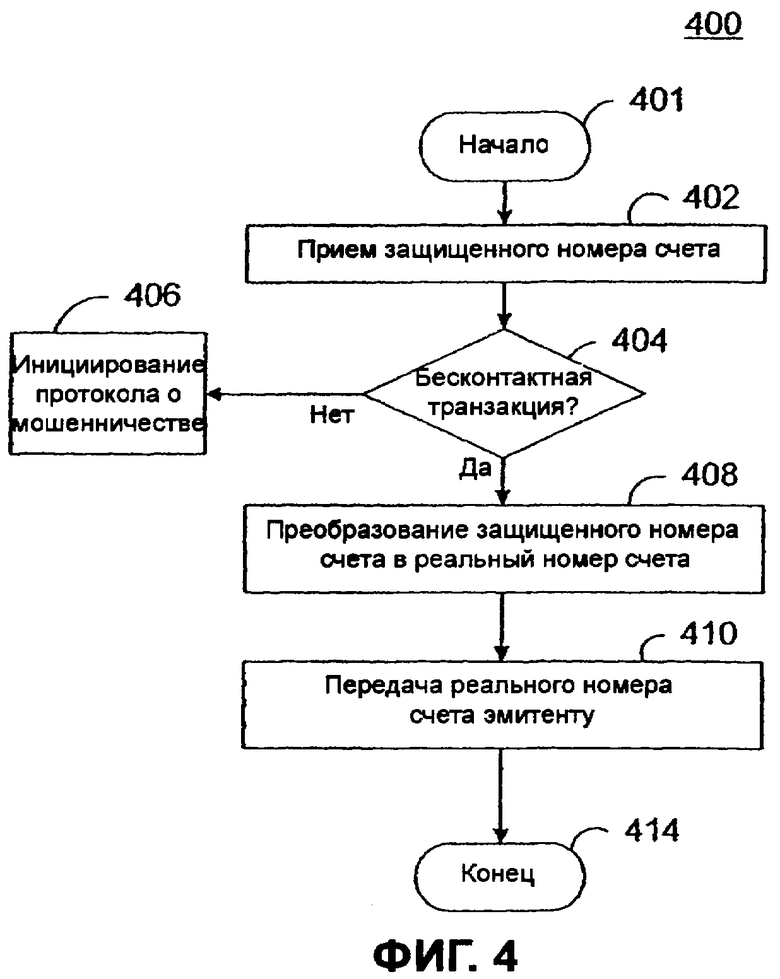

Фиг.3 изображает укрупненную схему последовательности операций, иллюстрирующую один вариант осуществления способа 300 выполнения процесса транзакции по защищенному номеру счета. Способ начинается с этапа 301, когда, например, устройство 110 бесконтактного считывания запрашивает по беспроводной связи портативное потребительское устройство 102 бесконтактного действия. На этапе 302 пользователь инициирует формирование сообщения с запросом авторизации для, например, покупки товаров или услуг у продавца 112 (например, пользователь пытается купить предмет одежды с использованием портативного потребительского устройства 102 бесконтактного действия) с помощью проведения портативного потребительского устройства 102 бесконтактного действия в пространственной близости с устройством 110 бесконтактного считывания. Устройство 110 бесконтактного считывания запрашивает беспроводным образом портативное потребительское устройство 102 бесконтактного действия. На этапе 304 портативное потребительское устройство 102 бесконтактного действия реагирует на допустимые протоколы запроса (например, команды выборки номера счета, команды выборки идентификатора пользователя и т.д.) с помощью беспроводной передачи информации на устройство 110 бесконтактного считывания. Информация может включать в себя защищенный номер счета наряду с другими данными, такими как дата истечения срока хранения номера счета пользователя. Затем устройство 110 бесконтактного считывания формирует сообщение с запросом авторизации, включающее в себя защищенный номер счета, идентификатор продавца, идентификатор типа транзакции POS, а также размер покупки, и передает его на этапе 304 от продавца 112 покупателю 116. Например, продавец 112 может передать защищенный номер счета, идентификатор продавца, тип транзакции POS, идентификатор пользователя, дату истечения срока хранения и т.п., покупателю 116. На этапе 306 покупатель 116 передает информацию, принятую от покупателя 116, на систему 120 обработки платежей.

На этапе 308 защищенный номер счета преобразовывается в реальный номер счета пользователя. Например, как было описано выше, при приеме защищенного номера счета системой 120 обработки платежей подсистема 122 защищенных номеров счетов преобразовывает защищенный номер счета в реальный номер счета пользователя. В одном варианте осуществления подсистема 122 защищенных номеров счетов может выполнять поиск по базе данных защищенных номеров счета для нахождения реального номера счета пользователя. Альтернативно, конверсионный алгоритм может быть использован для преобразования защищенного номера счета в реальный номер счета пользователя.

Если реальный номер счета не был найден, то на этапе 309 способ 300 переходит на этап 316 и, например, выдает протокол недействительной транзакции системе 120 обработки платежей. Например, если реальный номер счета не был найден, то система 120 обработки платежей может информировать эмитента 130, покупателя 116 и/или продавца 112 о том, что транзакция не авторизована. Очевидно, после попытки использовать бесконтактную авторизацию пользователь, не подозревающий о защищенном номере счета, может повторно делать попытку транзакции с использованием реального номера счета пользователя через ввод данных оператором или используя устройство 114 контактного считывания.

На этапе 310, если защищенный номер счета допустим, то сообщение с запросом авторизации, включающее в себя реальный номер счета пользователя, идентификатор продавца, тип транзакции POS, а также размер покупки, наряду с другими данными транзакции, передается эмитенту 130. Например, система 120 обработки платежей может передать реальный номер счета пользователя, защищенный номер счета, а также тип транзакции POS, наряду с другими данными транзакции, эмитенту 130. На этапе 312, если транзакция не авторизована, например пользователь не имеет достаточной суммы кредита для покупки, то способ 300 переходит на этап 316. Однако, если транзакция авторизована, например эмитент 130 авторизовал транзакцию, то способ 300 переходит на этап 313. Затем на этапе 313 продавцу 112 посылается ответное авторизационное сообщение, информирующее продавца 112 и пользователя о том, авторизована ли транзакция. На этапе 314 транзакция проводится с использованием обычных процедур. Например, в конце дня обычный процесс безналичного расчета может иметь место на этапе 314. На этапе 318 способ 300 завершается.

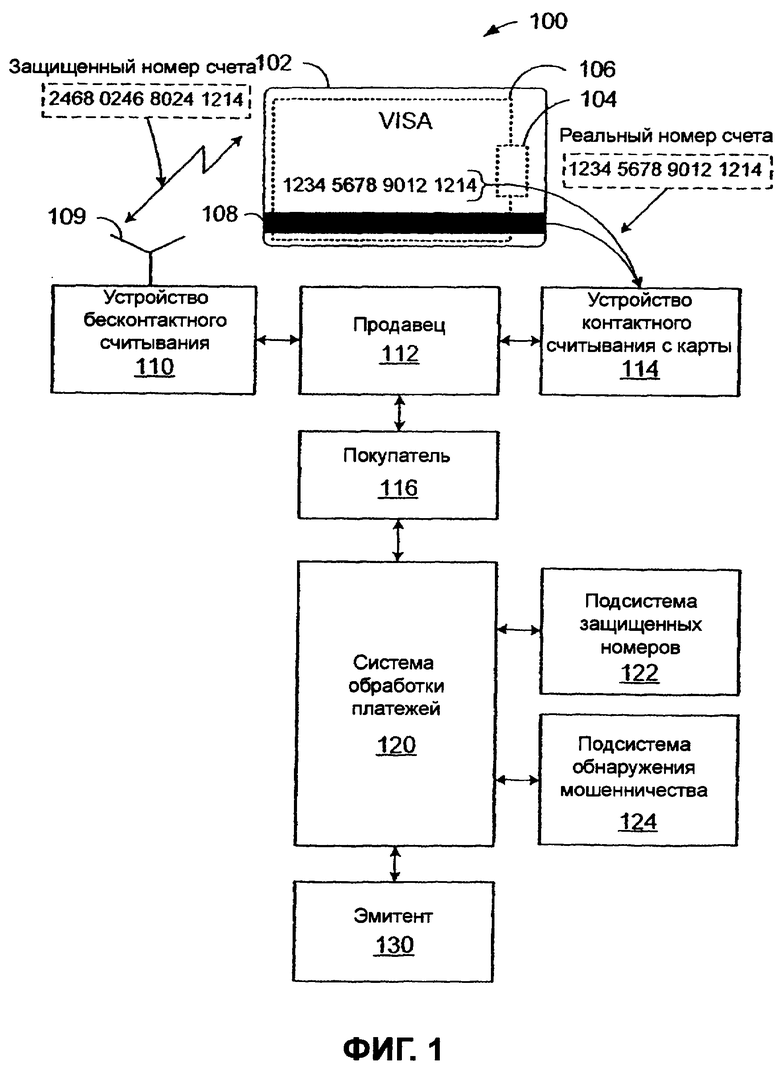

Фиг.4 изображает укрупненную схему последовательности операций, иллюстрирующую один вариант осуществления способа 400 выполнения финансовой транзакции с использованием защищенного номера счета. Способ 400 начинается с этапа 401, когда, например, продавец 112 передает запрос авторизации на покупку системе 120 обработки платежей. На этапе 402 принимается защищенный номер счета. Например, система 120 обработки платежей принимает защищенный номер счета и тип транзакции POS от покупателя 116. На этапе 404 способ 400 определяет, был ли защищенный номер счета принят от портативного потребительского устройства 102 бесконтактного действия, соединенного по беспроводной связи с устройством 110 бесконтактного считывания. В одном варианте осуществления способ 400 использует идентификатор типа транзакции POS для определения того, был ли защищенный номер счета принят с использованием бесконтактной транзакции, либо он был принят с помощью других средств, таких как Интернет-портал продавца, либо он был принят с помощью ручного ввода в терминал устройства 110 бесконтактного считывания или устройства 114 контактного считывания и т.п. Если защищенный номер счета не был принят через устройство 110 бесконтактного считывания, то способ 400 переходит на этап 406 и инициирует протокол о мошенничестве. Например, протокол о мошенничестве может быть использован для отслеживания транзакции с помощью органов власти, информируя систему 120 обработки платежей для отклонения транзакции, и/или посылки сообщения о состоянии эмитенту, указывающего на факт получения защищенного номера счета неавторизованными пользователями. Если на этапе 404 способ 400 определяет, что защищенный номер счета и тип транзакции POS верны, то способ 400 переходит на этап 408. На этапе 408 способ 400 преобразовывает защищенный номер счета в реальный номер счета пользователя. Например, система 120 обработки платежей может выполнить алгоритмы для преобразования защищенного номера счета в реальный номер счета пользователя, некоторые из которых описаны в настоящем документе. На этапе 410 реальный номер счета пользователя и другие данные о проверке, такие как дата истечения срока хранения и идентификационная информация потребителя, передаются эмитенту 130 для авторизации. Необязательно, на этапе 410 защищенный номер счета также передается эмитенту 130. На этапе 414 способ 400 завершается.

Изображенный на Фиг.4 способ может быть объединен с любым из этапов способа, изображенного на Фиг.3. Также способ может быть выполнен с помощью подсистемы 122 защищенных номеров счетов, системы 120 обработки платежей или любого другого подходящего модуля.

Любой из вышеупомянутых описанных этапов может быть воплощен в качестве машинного кода на машиночитаемой среде. Машиночитаемая среда может постоянно находиться на одном или нескольких вычислительных устройствах, а также может использовать любую подходящую технологию хранения данных.

Настоящее изобретение может быть осуществлено в форме логики управления в программном обеспечении, аппаратных средствах или в их комбинации. Логика управления может быть сохранена на информационном носителе данных в качестве множества команд для устройства обработки информации, выполняющих ряд этапов, раскрытых в варианте осуществления настоящего изобретения. На основе представленного в настоящем документе раскрытия и идей специалисту в данной области техники очевидны другие пути и/или способы осуществления настоящего изобретения.

Вышеупомянутое описание является иллюстративным, но не ограничительным. Множество вариантов изменения изобретения станут очевидными специалистам в данной области техники после обзора раскрытия. В связи с этим объем изобретения должен быть определен не в отношении вышеупомянутого описания, а в отношении формулы изобретения наряду с ее полным объемом или эквивалентами.

Единственное число перечисляемых позиций означает «один или несколько», если, в частности, не обозначено обратное.

Все патенты, заявки на патент, публикации и вышеупомянутые описания в полном объеме включены в настоящий документ посредством ссылки. Ничто не признано предшествующим уровнем техники.

Изобретение относится к системе и способу проведения финансовой транзакции бесконтактного (ближнего) действия. Техническим результатом является повышение безопасности при проведении финансовой транзакции за счет использования защитных номеров счетов из портативных потребительских устройств бесконтактного действия. Система включает систему обработки платежей, выполненную с возможностью преобразования защищенного номера счета в реальный номер счета пользователя, причем в ответ на прием системой обработки платежей запроса авторизации транзакции, содержащего защищенный номер счета, система обработки платежей определяет реальный номер счета пользователя, связанный с защищенным номером счета, а также проверяет, что запрос авторизации транзакции связан с бесконтактным типом беспроводной транзакции. Способ реализуется вышеуказанной системой. 6 н. и 20 з.п. ф-лы, 4 ил.

1. Способ проведения финансовой транзакции, содержащий этапы, на которых: принимают сообщение с запросом авторизации, где сообщение с запросом авторизации включает в себя защищенный номер счета, причем сообщение с запросом авторизации инициировано беспроводным взаимодействием между портативным потребительским устройством бесконтактного действия, включающим в себя реальный номер счета, модуль беспроводной передачи и запоминающее устройство с предварительно загруженным защищенным номером счета, причем защищенный номер счета передается исключительно беспроводным образом на устройство бесконтактного считывания в случае присутствия беспроводной финансовой транзакции, при этом реальный номер счета используется для финансовых транзакций, отличных от беспроводных, и устройством бесконтактного считывания, содержащим второй модуль беспроводной связи, при этом защищенный номер счета связан с реальным номером счета, и при этом защищенный номер счета передается беспроводным образом с первого модуля беспроводной передачи портативного потребительского устройства бесконтактного действия на второй модуль беспроводной передачи устройства бесконтактного считывания; и определяют реальный номер счета с использованием защищенного номера счета после приема сообщения с запросом авторизации, включающего в себя защищенный номер счета.

2. Способ по п.1, дополнительно включающий в себя этап, на котором посылают ответное сообщение авторизации после определения реального номера счета посредством использования защищенного номера счета.

3. Способ по п.1, в котором реальный номер счета является номером счета кредитной карты пользователя, номером банковского счета или номером счета дебетовой карты.

4. Способ по п.1, в котором сообщение с запросом авторизации включает в себя идентификатор типа беспроводной транзакции.

5. Способ по п.1, в котором сообщение с запросом авторизации предварительно шифруют.

6. Способ по п.1, в котором портативное потребительское устройство бесконтактного действия имеет форму карты, а также карта включает в себя магнитную полосу, содержащую реальный номер счета.

7. Способ по п.1, дополнительно включающий в себя этапы, на которых предварительно загружают защищенный номер счета в запоминающее устройство и предварительно загружают реальный номер счета на магнитный носитель данных портативного потребительского устройства бесконтактного действия.

8. Машиночитаемая среда, включающая в себя код для выполнения способа по п.1.

9. Сервер, выполненный с возможностью выполнения способа по п.1.

10. Портативное потребительское устройство бесконтактного действия для выполнения бесконтактных транзакций, содержащее: модуль беспроводной передачи; первое запоминающее устройство, содержащее защищенный номер счета, соединенное с первым модулем беспроводной передачи, причем первое запоминающее устройство содержит микросхему памяти; и второе запоминающее устройство, причем второе запоминающее устройство содержит реальный номер счета, причем второе запоминающее устройство включает в себя магнитную полосу, и причем портативное потребительское устройство бесконтактного действия имеет форму карты, причем реальный номер счета связан с защищенным номером счета.

11. Портативное потребительское устройство бесконтактного действия по п.10, в котором первое и второе запоминающие устройства используют различные технологии хранения данных.

12. Портативное потребительское устройство бесконтактного действия по п.10, в котором портативное потребительское устройство бесконтактного действия является картой финансовой транзакции.

13. Портативное потребительское устройство бесконтактного действия по п.10, в котором бесконтактная транзакция включает в себя бесконтактную финансовую транзакцию.

14. Система для выполнения платежных транзакций, содержащая: систему обработки платежей, выполненную с возможностью преобразования защищенного номера счета в реальный номер счета пользователя, причем в ответ на прием системой обработки платежей запроса авторизации транзакции, содержащего защищенный номер счета, система обработки платежей определяет реальный номер счета пользователя, связанный с защищенным номером счета, а также проверяет, что запрос авторизации транзакции связан с бесконтактным типом беспроводной транзакции.

15. Система по п.14, в которой беспроводная транзакция содержит бесконтактный тип финансовой транзакции.

16. Система по п.14, в которой беспроводная транзакция принимается беспроводным образом от портативного потребительского устройства бесконтактного действия, содержащего защищенный номер счета и реальный номер счета пользователя.

17. Система по п.14, в которой система обработки платежей содержит код для преобразования защищенного номера счета в реальный номер счета пользователя.

18. Система по п.14, в которой запрос авторизации транзакции содержит индикатор транзакции, указывающий на то, был ли запрос авторизации транзакции принят через бесконтактный тип беспроводной транзакции.

19. Система по п.14, в которой система обработки платежей содержит код для выдачи предупреждения в случае, если защищенный номер счета не был принят через бесконтактный тип беспроводной транзакции с портативным потребительским устройством бесконтактного действия, содержащим защищенный номер счета.

20. Способ проведения беспроводных финансовых транзакций, включающий в себя этапы, на которых: принимают сообщение с запросом авторизации, которое включает в себя защищенный номер счета и идентификатор транзакции, причем сообщение с запросом авторизации исходит из портативного потребительского устройства, содержащего защищенный номер счета и реальный номер счета; и определяют реальный номер счета посредством использования защищенного номера счета, когда идентификатор транзакции указывает на то, что защищенный номер счета исходил в результате беспроводной транзакции с портативным потребительским устройством.

21. Способ по п.20, в котором реальный номер счета пригоден для использования в финансовых транзакциях, отличных от беспроводных.

22. Способ по п.20, дополнительно включающий в себя этап, на котором формируют предупреждение в случае, если идентификатор транзакции указывает на то, что защищенный номер счета исходил в результате транзакции, отличной от беспроводной.

23. Способ по п.20, дополнительно включающий в себя этапы, на которых: формируют алфавитно-цифровую выходную информацию, которая включает в себя предварительно определенную последовательность алфавитно-цифровых символов, назначенных в качестве общих как для защищенного номера счета, так и реального номера счета пользователя; и маскируют или удаляют другие алфавитно-цифровые символы алфавитно-цифровой выходной информации, не свойственные предварительно определенной последовательности.

24. Способ по п.20, в котором этап, на котором принимают сообщение с запросом авторизации, включает в себя этапы, на которых: передают сообщение с запросом авторизации покупателю; передают сообщение с запросом авторизации от покупателя системе обработки платежей; проверяют с помощью системы обработки платежей, что защищенный номер счета связан с беспроводной транзакцией; после удостоверения, что защищенный номер счета связан с беспроводной транзакцией, посылают сообщение с запросом авторизации наряду с реальным номером счета эмитенту для авторизации; и после авторизации финансовой транзакции, передают авторизационное сообщение от эмитента системе обработки платежей, покупателю и продавцу.

25. Способ по п.20, в котором этап, на котором определяют реальный номер счета, содержит этап, на котором запрашивают базу данных защищенных номеров счета, где каждый из защищенных номеров счета связан с соответствующим реальным номером счета.

26. Способ по п.20, в котором этап, на котором определяют реальный номер счета, содержит этап, на котором обрабатывают защищенный номер счета посредством алгоритма, выполненного с возможностью преобразования защищенного номера счета в реальный номер счета.

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |

| Способ и приспособление для нагревания хлебопекарных камер | 1923 |

|

SU2003A1 |

| УПРАВЛЕНИЕ ПОКУПКАМИ, ПЛАТЕЖАМИ И КРЕДИТОВАНИЕМ | 2001 |

|

RU2259587C2 |

| RU 2004109577 A, 20.08.2005. | |||