ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

Настоящая заявка испрашивает приоритет и преимущество даты подачи патентной заявки США № 15/074,199, поданной 18 марта 2016, которая включена в настоящий документ посредством ссылки во всей своей полноте.

ОБЛАСТЬ ТЕХНИКИ

Настоящее раскрытие относится к маркировке и обработке предварительно одобренных транзакций по платежам, в частности, к предварительному одобрению платежной транзакции эмиссионным финансовым учреждением для обработки в качестве частичного взноса и маркировки транзакции как таковой во время обработки без необходимости изменения существующих систем терминалов для производства платежей в местах совершения покупок.

ПРЕДШЕСТВУЮЩИЙ УРОВЕНЬ ТЕХНИКИ

Частичные взносы используются во всем мире, чтобы потребители могли совершать покупки, которые в противном случае они не смогли бы сделать. В некоторых местах, торгово-сервисные предприятия управляют частичными взносами, позволяя потребителю покупать продукт и платить за этот продукт с течением времени. В других местах эмиссионные финансовые учреждения (ʺэмитентыʺ) может управлять частичными взносами путем оплаты покупки по поручению потребителя, а затем начисления на текущий счет (счет транзакции) потребителя за покупку с течением времени. В любом случае, потребитель может немедленно совершить покупку и расплатиться за нее с течением времени, что может быть выгодно, если потребитель имеет низкий кредитный лимит, не может создавать сбережения и т.д.

Во многих случаях, частичные взносы либо во время транзакции, либо после транзакции уже обрабатывались. Например, частичный взнос (платеж в рассрочку), управляемый торгово-сервисным предприятием, часто создается в точке продажи в процессе оформления покупки, где транзакция обрабатывается для суммы регулярного частичного взноса, и потребителю начисляются дополнительные частичные взносы в согласованный период времени. Частичные взносы, управляемые эмитентами, часто создаются после обработки транзакции, когда потребитель может идентифицировать обработанную транзакцию, за которую эмитент не сразу производит запись на счет потребителя, а вместо этого записывает на счет потребителя суммы частичных вносов с предварительно определенными периодами рассрочки. Для частичных взносов, созданных после того, как транзакция была обработана, потребитель должен иметь полную сумму покупки, первоначально доступную для покупки, что может быть неосуществимым и идти вразрез с одним из основных преимуществ рассрочки. Дополнительная информация о создании частичных взносов после обработки транзакций содержится в патентной заявке США №14/219,215, озаглавленной ʺMethod and System for Consumer Behavior Modeling Based on Installment Paymentsʺ, поданной 19 марта 2014 на имя David Grossman; и предварительной патентной заявке США № 62/160,328, озаглавленной ʺMethod and System for POS Enabled Installments with Eligibility Check Requirementsʺ, поданной 12 мая 2015 на имя Vijila Sudhakar et al., которые включены в настоящий документ посредством ссылки во всей их полноте.

Таким образом, существует потребность в техническом решении, которое может позволить первоначально обрабатывать транзакцию как частичный взнос без необходимости изменения существующих точек продаж и без ущерба для затрагиваемых торгово-сервисных предприятий. Такое решение позволит торгово-сервисным предприятиям нормально заключать сделки, а потребителям - использовать частичные взносы без необходимости наличия полной суммы покупки. Путем предварительного одобрения транзакции для обработки в качестве частичного взноса, транзакция может быть маркирована во время ее обработки, чтобы гарантировать, что она будет обрабатываться корректным образом как частичный взнос, что повысит эффективность такой обработки.

КРАТКОЕ ОПИСАНИЕ

Настоящее раскрытие содержит описание систем и способов для маркировки предварительно одобренных транзакций с оплатой в рассрочку (частичного взноса) и обработки транзакций как частичных взносов на основе предварительного одобрения.

Способ маркировки предварительно одобренной транзакции частичного взноса для обработки эмитентом включает в себя: прием, принимающим устройством сервера обработки, сигнала данных с наложенными данными частичного взноса, причем данные частичного взноса относятся к транзакции частичного взноса, предварительно одобренной финансовым учреждением-эмитентом, причем данные частичного взноса включают в себя по меньшей мере основной учетный номер, предварительно одобренную сумму и один или более критериев транзакции; прием, принимающим устройством сервера обработки, сообщения транзакции из платежной сети, причем сообщение транзакции сформатировано на основе одного или более стандартов и включает в себя данные, относящиеся к платежной транзакции, включающие в себя по меньшей мере множество элементов данных, включающих в себя по меньшей мере первый элемент данных, выполненный с возможностью хранения основного учетного номера, второй элемент данных, выполненный с возможностью хранения суммы транзакции, и один или более дополнительных элементов данных, выполненных с возможностью хранения данных транзакции; верификацию, посредством модуля верификации сервера обработки, согласованности платежной транзакции с транзакцией частичного взноса на основе соответствия между по меньшей мере предварительно одобренной суммой и суммой транзакции и одним или более критериями транзакции с данными транзакции; сохранение, посредством модуля обработки транзакций сервера обработки, флага частичного взноса в третьем элементе данных, включенном во множество элементов данных, включенных в сообщение транзакции, при успешной верификации; и электронную передачу, посредством передающего устройства сервера обработки, сообщения транзакции, включающего в себя третий элемент данных, хранящий флаг частичного взноса, в финансовое учреждение-эмитент через платежную сеть.

Способ обработки платежной транзакции в качестве частичного взноса на основе предварительного одобрения включает в себя: сохранение, в базе данных счетов сервера обработки, профиля счета, причем профиль счета включает в себя данные, относящиеся к счету транзакции, включающие в себя по меньшей мере основной учетный номер, остаток на счете и данные счета; прием, принимающим устройством сервера обработки, сигнала данных с наложенными данными частичного взноса, причем данные частичного взноса относятся к запрошенной транзакции частичного взноса, данные частичного взноса включают в себя по меньшей мере основной учетный номер, сумму частичного взноса, одно или более условий платежа и один или более критериев транзакции; предварительное одобрение, посредством модуля обработки транзакций сервера обработки, транзакции частичного взноса на основе по меньшей мере суммы частичного взноса, одного или более условий платежа, остатка на счете и данных счета; передачу электронным образом, посредством передающего устройства сервера обработки, сигнала данных с наложенным по меньшей мере указанием предварительного одобрения для запрошенной транзакции частичного взноса; прием, принимающим устройством сервера обработки, сообщения транзакции из платежной сети, причем сообщение транзакции сформатировано на основе одного или более стандартов и включает в себя данные, относящиеся к платежной транзакции, включающие в себя по меньшей мере множество элементов данных, включающих в себя по меньшей мере первый элемент данных, выполненный с возможностью хранения основного учетного номера, второй элемент данных, выполненный с возможностью хранения суммы транзакции, и один или более дополнительных элементов данных, выполненных с возможностью хранения данных транзакции; и проводку, по счету транзакции, относящемуся к профилю счета, платы на сумму, основанную по меньшей мере на сумме частичного взноса, одном или более условиях платежа и сумме транзакции.

Система для маркировки предварительно одобренной транзакции для обработки эмитентом включает в себя: принимающее устройство сервера обработки, выполненное с возможностью приема сигнала данных с наложенными данными частичного взноса, при этом данные частичного взноса относятся к транзакции частичного взноса, предварительно одобренной финансовым учреждением-эмитентом, данные частичного взноса включают в себя по меньшей мере основной учетный номер, предварительно одобренную сумму и один или более критериев транзакции, и приема сообщения транзакции из платежной сети, причем сообщение транзакции сформатировано на основе одного или более стандартов и включает в себя данные, относящиеся к платежной транзакции, включающие в себя по меньшей мере множество элементов данных, включающих в себя по меньшей мере первый элемент данных, выполненный с возможностью хранения основного учетного номера, второй элемент данных, выполненный с возможностью хранения суммы транзакции, и один или более дополнительных элементов данных, выполненных с возможностью хранения данных транзакции; модуль верификации сервера обработки, выполненный с возможностью верификации согласованности платежной транзакции с транзакцией частичного взноса на основе соответствия между по меньшей мере предварительно одобренной суммой и суммой транзакции и одним или более критериями транзакции с данными транзакции; модуль обработки транзакций сервера обработки, выполненный с возможностью сохранения флага частичного взноса в третьем элементе данных, включенном во множество элементов данных, включенных в сообщение транзакции, при успешной верификации; и передающее устройство сервера обработки, выполненное с возможностью передачи электронным образом сообщения транзакции, включающего в себя третий элемент данных, хранящий флаг частичного взноса, в финансовое учреждение-эмитент через платежную сеть.

Система для обработки платежной транзакции в качестве частичного взноса на основе предварительного одобрения включает в себя: базу данных счетов сервера обработки, выполненную с возможностью хранения профиля счета, причем профиль счета включает в себя данные, относящиеся к счету транзакции, включающие в себя по меньшей мере основной учетный номер, остаток на счете и данные счета; принимающее устройство сервера обработки, выполненное с возможностью приема сигнала данных с наложенными данными частичного взноса, причем данные частичного взноса относятся к запрошенной транзакции частичного взноса, данные частичного взноса включают в себя по меньшей мере основной учетный номер, сумму частичного взноса, одно или более условий платежа и один или более критериев транзакции; модуль обработки транзакций сервера обработки, выполненный с возможностью предварительного одобрения транзакции частичного взноса на основе по меньшей мере суммы частичного взноса, одного или более условий платежа, баланса счета и данных счета; и передающее устройство сервера обработки, выполненное с возможностью передачи электронным образом сигнала данных с наложенным по меньшей мере указанием предварительного одобрения для запрашиваемой транзакции частичного взноса. Принимающее устройство сервера обработки дополнительно выполнено с возможностью приема сообщения транзакции из платежной сети, при этом сообщение транзакции сформатировано на основе одного или более стандартов и включает в себя данные, относящиеся к платежной транзакции, включающие в себя по меньшей мере множество элементов данных, включающих в себя по меньшей мере первый элемент данных, выполненный с возможностью хранения основного учетного номера, второй элемент данных, выполненный с возможностью хранения суммы транзакции, и один или более дополнительных элементов данных, выполненных с возможностью хранения данных транзакции. Модуль обработки транзакций сервера обработки дополнительно выполнен с возможностью проводки по текущему счету, относящемуся к профилю счета, платы на сумму, основанную по меньшей мере на сумме частичного взноса, одном или более условиях платежа и сумме транзакции.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Объем настоящего раскрытия лучше всего можно понять из нижеследующего подробного описания примерных вариантов осуществления при рассмотрении в связи с прилагаемыми чертежами. На чертежах представлено следующее:

Фиг. 1 - блок-схема, иллюстрирующая архитектуру системы высокого уровня для предварительного одобрения и последующей обработки транзакций частичного взноса в соответствии с примерными вариантами осуществления.

Фиг. 2 - блок-схема, иллюстрирующая сервер обработки согласно фиг. 1 для предварительного одобрения и обработки транзакций частичного взноса в соответствии с примерными вариантами осуществления.

Фиг. 3 - блок-схема, иллюстрирующая предварительное одобрение и обработку транзакции частичного взноса с использованием системы согласно фиг. 1 в соответствии с примерными вариантами осуществления.

Фиг. 4 - блок-схема последовательности операций, иллюстрирующая примерный способ маркировки предварительно одобренной транзакции частичного взноса для обработки эмитентом в соответствии с примерными вариантами осуществления.

Фиг. 5 - блок-схема последовательности операций, иллюстрирующая примерный способ обработки платежной транзакции как частичного взноса на основе предварительного одобрения в соответствии с примерными вариантами осуществления.

Фиг. 6 - блок-схема, иллюстрирующая обработку платежной транзакции в соответствии с примерными вариантами осуществления.

Фиг. 7 - блок-схема, иллюстрирующая архитектуру компьютерной системы в соответствии с примерными вариантами осуществления.

Дальнейшие области применимости настоящего раскрытия станут очевидными из подробного описания, представленного ниже. Следует понимать, что подробное описание примерных вариантов осуществления предназначено только для иллюстративных целей и поэтому не предназначено для обязательного ограничения объема раскрытия.

ПОДРОБНОЕ ОПИСАНИЕ

Словарь терминов

Платежная сеть - система или сеть, используемая для перевода денег с использованием заменителей наличных. Платежные сети могут использовать различные протоколы и процедуры для обработки перевода денег для различных типов транзакций. Транзакции, которые могут выполняться через платежную сеть, могут включать покупки продуктов или услуг, покупки в кредит, дебетовые транзакции, переводы средств, снятия со счета и т.д. Платежные сети могут быть выполнены с возможностью выполнения транзакций посредством заменителей наличных, что может включать платежные карты, аккредитивы, чеки, счета транзакций и т.д. Примеры сетей или систем, выполненных с возможностью действовать в качестве платежных сетей, включают управляемые посредством MasterCard®, VISA®, Discover®, American Express®, PayPal® и т.д. Использование термина ʺплатежная сетьʺ здесь может относиться как к платежной сети как к сущности (объекту), так и к физической платежной сети, такой как оборудование, аппаратные средства и программное обеспечение, содержащие платежную сеть.

Счет транзакции - финансовый счет, который может использоваться для финансирования транзакции, такой как расчетный (текущий банковский) счет, сберегательный счет, кредитный счет, счет виртуального платежа и т.д. Счет транзакции может быть связан с потребителем, который может быть любым подходящим типом субъекта, связанного с платежным счетом, который может включать в себя лицо, семью, компанию, корпорацию, правительственный орган и т.д. В некоторых случаях, счет транзакции может быть виртуальным, таким как счета, управляемые посредством PayPal®, и т.д.

Торгово-сервисное предприятие - субъект, который предоставляет продукты (например, товары и/или услуги) для покупки другим субъектом, таким как потребитель или другой торгово-сервисное предприятие. Торгово-сервисное предприятие может быть потребителем, розничным торгово-сервисным предприятием, оптовиком, изготовителем или любым другим типом субъекта, который может предоставлять продукты для покупки, как это будет очевидно для специалистов в данной области техники. В некоторых случаях, торгово-сервисное предприятие может иметь специальные знания о товарах и/или услугах, предоставляемых для покупки. В других случаях, торгово-сервисное предприятие может не иметь или требовать каких-либо специальных знаний о предлагаемых продуктах. В некоторых вариантах осуществления, субъект, участвующий в одной транзакции, может считаться торгово-сервисным предприятием. В некоторых случаях, как используется здесь, термин ʺторгово-сервисное предприятиеʺ может относиться к оборудованию или устройству торгово-сервисного субъекта.

Эмитент - субъект, который устанавливает (например, открывает) аккредитив или кредитную линию в пользу бенефициара и оценивает проекты, составленные бенефициаром, в отношении суммы, указанной в аккредитиве или кредитной линии. Во многих случаях эмитент может быть банком или другим финансовым учреждением, уполномоченным открывать кредитные линии. В некоторых случаях, любой субъект, который может распространять кредитную линию бенефициару, может считаться эмитентом. Открытая эмитентом кредитная линия может быть представлена в форме платежного счета и может быть использована бенефициаром посредством использования платежной карты. Эмитент может также предлагать потребителям дополнительные типы платежных счетов, которые будут очевидны для специалистов в данной области техники, таких как дебетовые счета, предоплаченные счета, счета электронных кошельков, сберегательные счета, расчетные счета и т.д., и могут предоставлять потребителям физические или нефизические средства для доступа и/или использования такого счета, такие как дебетовые карты, карты предоплаты, банковские карты, электронные кошельки, чеки и т.д.

ʺПлатежные рельсыʺ (платформа Payment Rails) - инфраструктура, связанная с платежной сетью, используемой при обработке платежных транзакций и обмене сообщениями транзакций и другими подобными данными между платежной сетью и другими объектами, связанными с платежной сетью. Payment rails могут состоять из аппаратных средств, используемых для создания платежной сети и межсетевых соединений между платежной сетью и другими связанными с ней объектами, такими как финансовые учреждения, процессоры шлюзов и т.д. В некоторых случаях, payment rails также могут испытывать воздействие программного обеспечения, например, посредством специального программирования аппаратных средств связи и устройств, которые составляют payment rails. Например, payment rails могут включать в себя специально сконфигурированные вычислительные устройства, которые специально выполнены с возможностью маршрутизации сообщений транзакций, которые могут быть специально отформатированными сообщениями данных, которые электронным образом передаются через payment rails, как более подробно описано ниже.

Система предварительного одобрения и обработки транзакций частичного взноса

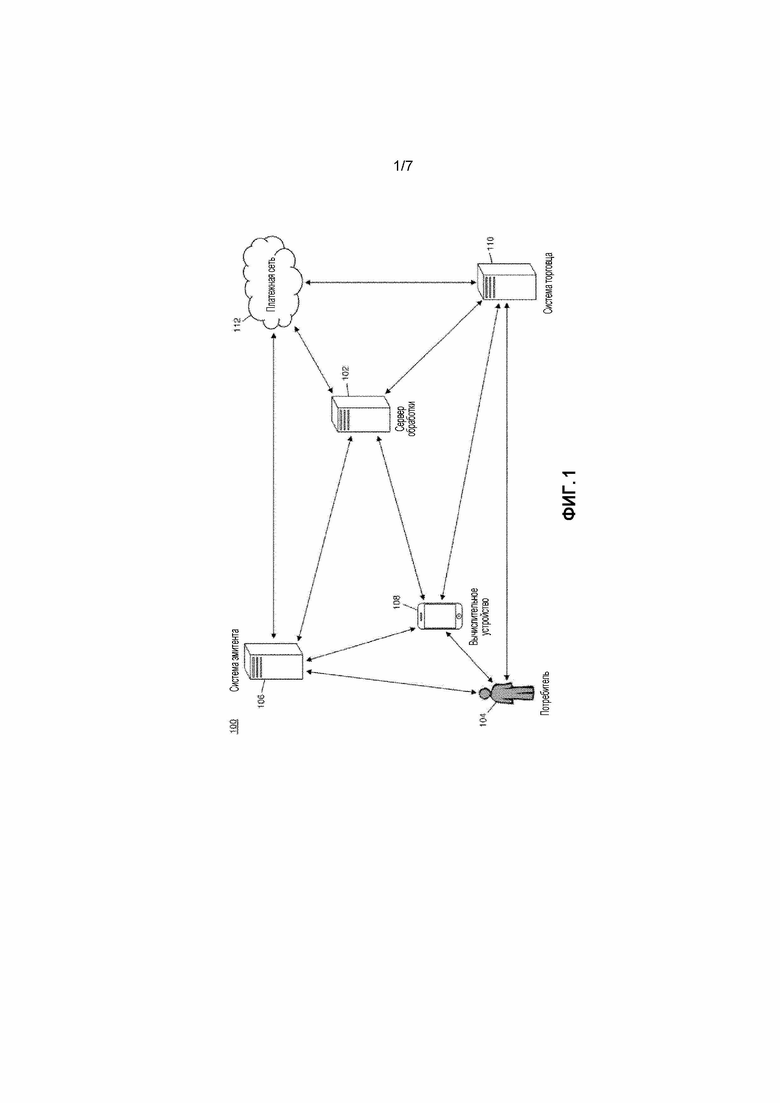

Фиг. 1 иллюстрирует систему 100 для предварительного одобрения транзакций частичного взноса и маркировку транзакций во время обработки для обработки как частичных взносов в результате предварительного одобрения.

Система 100 может включать в себя сервер 102 обработки. Сервер 102 обработки, обсужденный более подробно ниже, может быть выполнен с возможностью предварительного одобрения транзакций частичного взноса на основе выбранных критериев моделирования для транзакции, маркировки транзакций частичного взноса во время обработки для обработки как транзакции частичного взноса и обработки транзакций частичного взноса на основе предварительного одобрения. В некоторых случаях, сервер 102 обработки может быть выполнен с возможностью выполнения одной или более из вышеперечисленных функций на основе своего положения в системе 100, как обсуждается ниже.

В системе 100, потребителю 104 может быть желательно совершить покупку в рассрочку, а не покупать продукт (например, товары и/или услуги) посредством единой платежной транзакции, когда платеж требуется полностью во время транзакции. Потребитель 104 может иметь счет транзакции, созданный в финансовом учреждении-эмитенте, таком как банк-эмитент. Счет транзакции может храниться, управляться или иным образом ассоциироваться с системой 106 эмитента, которая может представлять собой вычислительную систему, управляемую финансовым учреждением-эмитентом или от его имени. В некоторых вариантах осуществления, сервер 102 обработки может быть частью системы 106 эмитента, или система 106 эмитента может включать в себя сервер 102 обработки, так что система 106 эмитента может быть выполнена с возможностью предварительного одобрения транзакций частичного взноса, выполняемых сервером 102 обработки и обсуждаемых здесь.

Чтобы запросить предварительное одобрение транзакции частичного взноса, потребитель 104 может использовать вычислительное устройство 108 для моделирования транзакции и ее обработки в качестве транзакции частичного взноса. Вычислительное устройство 108 может быть вычислительным устройством любого типа, подходящим для выполнения обсуждаемых здесь функций, таким как настольный компьютер, портативный компьютер, ноутбук, планшетный компьютер, сотовый телефон, смартфон, смарт-часы, смарт-телевидение, носимое вычислительное устройство, имплантируемое вычислительное устройство и т.д. Взаимодействия между вычислительным устройством 108 и потребителем 104 могут выполняться с использованием одной или более прикладных программ, сохраненных и исполняемых вычислительным устройством 108, таких как специально сконфигурированная прикладная программа для моделирования транзакций как транзакций частичного взноса или прикладная программа веб-браузера, выполненная с возможностью перехода на веб-сайт, выполненный с возможностью моделирования транзакций как транзакций частичного взноса.

В рамках моделирования, потребитель 104 может вводить один или более критериев транзакции для транзакции, которую он хочет обработать в качестве транзакции частичного взноса. Один или более критериев транзакции могут включать в себя любые критерии, подходящие для идентификации последующей транзакции для идентификации и сопоставления с моделируемой транзакцией. Критерии транзакции могут включать в себя, например, время транзакции, данные транзакции, идентификатор торгово-сервисного предприятия, имя торгово-сервисного предприятия, код категории торгово-сервисного предприятия, данные о продукте, географическое местоположение и т.д. Потребитель 104 может также ввести оцененную сумму транзакции, которая может быть оценкой потребителя суммы транзакции для платежной транзакции, которую он хотел бы обработать в качестве транзакции частичного взноса.

Затем потребитель 104 может выбрать, с использованием вычислительного устройства 108, одно или более условий для желательного частичного взноса. Одно или более условий могут включать в себя сумму платежа в рассрочку (частичного взноса), количество платежей, период частичного взноса (например, общий период или период повторяющихся платежей), процентную ставку и т.д. В некоторых случаях, потребитель 104 может выбрать одно условие, которое может влиять на другие условия. Например, потребитель 104 может выбрать желательное количество платежей, которое может использоваться при расчете оцененной суммы платежей в рассрочку. В другом примере, потребитель 104 может выбрать желательную сумму платежа частичного взноса, которая может использоваться для определения подходящего количества платежей и периода частичного взноса. Интерфейс, используемый потребителем 104 посредством вычислительного устройства 108, может включать в себя ползунки, выпадающие окна, переключатели и другие подходящие элементы интерфейса для выбора условий частичного взноса. В некоторых случаях, пользователю могут быть отображены дополнительные условия, на которые невозможно влиять вариантами выбора потребителя, а также условия, изменяемые в соответствии с вариантами выбора потребителя, и соответственно измененные в процессе сделанного потребителем выбора.

После того, как потребитель 104 смоделировал транзакцию частичного взноса и удовлетворился результатом, потребитель 104 может представить моделирование для предварительного одобрения системой 106 эмитента. В некоторых случаях, моделирование может передаваться электронным образом на сервер 102 обработки посредством подходящей сети и способа связи, который затем может перенаправить моделирование в систему 106 эмитента для предварительного одобрения. В других случаях, сервер 102 обработки может быть частью системы 106 эмитента и может выполнять предварительное одобрение смоделированной транзакции частичного взноса. В таких случаях, функции, выполняемые системой 106 эмитента, обсуждаемые здесь, могут выполняться сервером 102 обработки в качестве части системы 106 эмитента.

Система 106 эмитента может принимать от вычислительного устройства 108 смоделированную транзакцию частичного взноса, которая может включать в себя по меньшей мере идентификатор счета транзакции, связанной с потребителем 104, один или более критериев транзакции, представленных потребителем 104, и одно или более условий частичного взноса. Идентификатором может быть основной учетный номер, идентификационный номер, адрес электронной почты, имя пользователя, номер телефона, идентификатор устройства или другое идентификационное значение, подходящее для использования при идентификации счета транзакции, связанного с потребителем 104. В некоторых случаях, одно или более условий частичного взноса могут включать в себя только те условия, которые выбраны потребителем 104. В других случаях, условия частичного взноса могут включать в себя дополнительные условия частичного взноса, которые могут быть изменены или не могут быть изменены на основе условий, выбранных потребителем 104.

Затем система 106 эмитента может предварительно одобрить или отклонить смоделированный частичный взнос, на основе остатка на счете связанного счета транзакции, условий частичного взноса и любого другого подходящего фактора. Например, система 106 эмитента может выполнить анализ рисков, анализ кредитоспособности и т.д., чтобы определить предварительное одобрение смоделированной транзакции частичного взноса. Если смоделированная транзакция частичного взноса не была предварительно одобрена, система 106 эмитента может электронным образом передать сигнал данных с наложенным указанием отказа в смоделированной транзакции частичного взноса на вычислительное устройство 108 (например, через сервер 102 обработки, если применимо) с использованием подходящей сети связи и способа. В некоторых случаях, указание может сопровождаться одним или более альтернативными условиями, предложенными системой 106 эмитента, такими как изменения суммы платежа в рассрочку, процентная ставка, количество платежей и т.д. В таких случаях, потребитель 104 может принять измененные условия или может представить дополнительные изменения в условия и повторно направить смоделированную транзакцию частичного взноса.

Если система 106 эмитента предварительно одобряет смоделированную транзакцию частичного взноса или принимает одобрение от потребителя 104 через вычислительное устройство 108 принятия измененных условий частичного взноса для смоделированной транзакции частичного взноса, система 106 эмитента может соответствующим образом уведомить вычислительное устройство 108 и может сохранить данные, связанные со смоделированной транзакцией частичного взноса. В некоторых случаях, система 106 эмитента может сохранить данные смоделированной транзакции частичного взноса (например, идентификатор счета, условия и т.д.) в профиле, связанном со счетом транзакции. В других случаях, система 106 эмитента может сохранить данные смоделированной транзакции частичного взноса в выделенной базе данных, используемой для хранения данных транзакции частичного взноса.

В некоторых вариантах осуществления, смоделированная транзакция частичного взноса может представлять собой моделирование транзакции электронной коммерции, инициируемой потребителем 104. Для примера, потребитель 104 может перейти на веб-сайт, связанный с торгово-сервисным предприятием, и выбрать один или более продуктов для покупки с использованием традиционных методов электронной торгово-сервисным предприятием. В рамках процесса оформления покупки, потребителю 104 может быть представлен (например, через вычислительное устройство 108) интерфейс для использования при выборе одного или более условий частичного взноса, которые могут частично основываться на данных транзакции для платежной транзакции, соответствующей выбранным продуктам. Например, оцененная сумма транзакции может основываться на общей сумме продуктов, выбранных для оформления покупки потребителем 104. Затем потребитель 104 может представить смоделированную транзакцию частичного взноса для предварительного одобрения системой 106 эмитента.

В некоторых вариантах осуществления, потребитель 104 может представить данные транзакции для платежной транзакции, указанной через продукты, выбранные для оформления покупки, в систему 106 эмитента перед выбором условий частичного взноса. В таком варианте осуществления, система 106 эмитента может сначала идентифицировать условия частичного взноса, подходящие для предварительного одобрения, на основе данных, связанных со счетом транзакции потребителя. Затем система 106 эмитента может возвратить подходящие условия частичного взноса потребителю 104 через вычислительное устройство 108. Пользователь 104 может выбирать желательные условия частичного взноса и может повторно представить смоделированную транзакцию частичного взноса в систему 106 эмитента для окончательного предварительного одобрения или может, как обсуждается ниже, представить транзакцию для обработки с включенными выбранными условиями частичного взноса.

После того, как смоделированная транзакция частичного взноса предварительно одобрена, данные транзакции частичного взноса могут быть электронным образом переданы на сервер 102 обработки для использования при маркировке транзакции во время обработки. Сервер 102 обработки может хранить данные во внутренней, внешней или иным образом доступной базе данных для использования при маркировке платежной транзакции. В некоторых вариантах осуществления, сервер 102 обработки может быть частью платежной сети 112, связанной с обработкой платежных транзакций. В других вариантах осуществления, сервер 102 обработки может быть отделен от платежной сети 112, но может осуществлять связь с ней для приема сообщений транзакций для платежных транзакций для идентификации как связанных со смоделированными транзакциями частичного взноса для обработки. В некоторых вариантах осуществления, система 106 эмитента и платежная сеть 112 могут включать в себя сервер 102 обработки, который может быть выполнен с возможностью выполнения функций, связанных с каждым субъектом, соответственно.

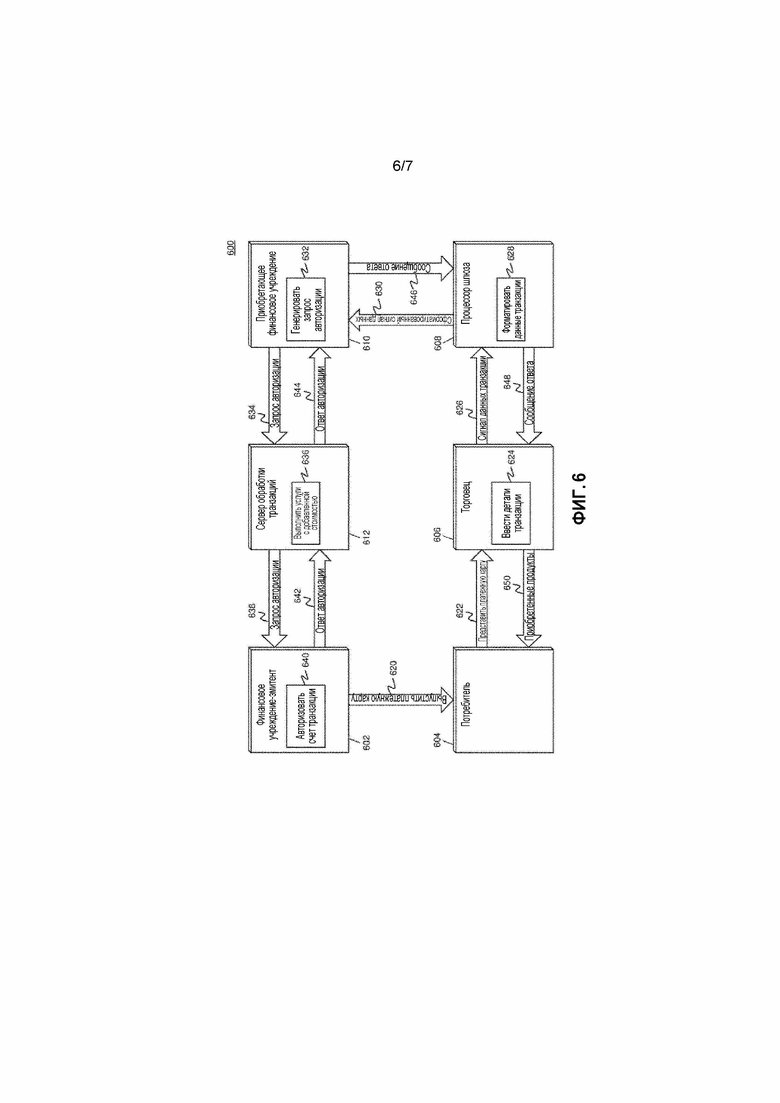

После процесса предварительного одобрения, потребитель 104 может инициировать платежную транзакцию с торгово-сервисным предприятием с использованием любого подходящего способа инициирования платежной транзакции. Платежная транзакция может быть проводимой лично транзакцией, например, в физическом местоположении торгово-сервисного предприятия или может быть дистанционной транзакцией, например, проводимой через Интернет. В рамках инициирования платежной транзакции, потребитель 104 может предоставлять платежные реквизиты системе 110 торгово-сервисного предприятия (например, системе терминалов для производства платежей в местах совершения покупок), связанной с торгово-сервисным предприятием. Платежные реквизиты могут включать в себя данные, связанные со счетом транзакции, используемым потребителем 104, в моделировании транзакции частичного взноса, и могут передаваться в систему 110 торгово-сервисного предприятия с использованием любого подходящего способа, например, через физическую платежную карту, электронную передачу от вычислительного устройства 108 и т.д. Система 110 торгово-сервисного предприятия может принимать платежные реквизиты и может передавать платежные реквизиты и дополнительные данные транзакции для обработки. Платежные реквизиты и дополнительные данные транзакции могут быть отправлены непосредственно в платежную сеть 112 или на сервер 102 обработки или через один или более промежуточных объектов, таких как приобретающие финансовые учреждения и шлюзовые процессоры. В некоторых случаях, данные могут передаваться электронным образом через инфраструктуру payment rails, связанную с платежной сетью и управляемую ею. 112. Способы и системы для передачи данных, связанных с платежными транзакциями, а также аппаратные средства и системы, участвующие в них, более подробно обсуждаются ниже в отношении процесса 600, показанного на фиг. 6.

В рамках обработки платежной транзакции, сервер 102 обработки может принимать сообщение транзакции для платежной транзакции. В некоторых случаях, сервер 102 обработки может принимать сообщение транзакции непосредственно из системы 110 торгово-сервисного предприятия или связанной системы (например, системы связанного приобретающего финансового учреждения) через инфраструктуру payment rails. В других случаях, сервер 102 обработки может принимать сообщение транзакции из платежной сети 112, например, пересылать на сервер 102 обработки через инфраструктуру payment rails. Сообщение транзакции может быть специально отформатированным сообщением данных, сформатированным в соответствии с одним или более стандартами, регулирующими обмен сообщениями о финансовых транзакциях, такими как стандарт Международной организации по стандартизации ISO 8583. Сообщения транзакций могут включать в себя множество элементов данных, выполненных с возможностью хранения данных, которые могут хранить данные, как указано в связанном стандарте(ах). В некоторых случаях, сообщение транзакции может также включать в себя битовую карту, которая может указывать элементы данных, включенные в нее, и данные, хранящиеся во включенных элементах данных. Сообщения транзакций могут также включать в себя указатель типа сообщения, который может указывать тип для сообщения транзакции, такой как запрос авторизации, ответ авторизации и т.д.

Сообщение транзакции, отправленное на сервер 102 обработки для платежной транзакции, вовлекающей потребителя 104 и торгово-сервисного предприятия, может включать в себя индикатор типа сообщения, указывающий запрос авторизации, и может включать в себя множество элементов данных, включающих в себя первый элемент данных, выполненный с возможностью хранения основного учетного номера, связанного со счетом транзакции, используемым в моделировании, второй элемент данных, выполненный с возможностью хранения суммы транзакции, и один или более дополнительных элементов данных, выполненных с возможностью хранения дополнительных данных транзакции. Дополнительные данные транзакции могут включать в себя, например, время транзакции, дату транзакции, код категории торгово-сервисного предприятия, идентификатор торгово-сервисного предприятия, имя торгово-сервисного предприятия, географическое местоположение, данные о продукте, данные торгово-сервисного предприятия, данные потребителя, данные вознаграждения, данные лояльности, данные о предложениях и т.д.

Сервер 102 обработки может сравнивать дополнительные данные транзакции и сумму транзакции, хранящиеся в соответствующих элементах данных, с критериями транзакции, представленными для предварительно одобренной транзакции частичного взноса, для определения, относится ли сообщение транзакции к платежной транзакции, которая соответствует предварительно одобренной транзакции частичного взноса. Может указываться соответствие, если критерии транзакции соответствуют данным транзакции, сохраненным в соответствующих элементах данных сообщения транзакции, и если сумма транзакции находится в пределах предварительно определенного диапазона суммы, указанной в предварительно одобренной транзакции частичного взноса. Предварительно определенным диапазоном может быть процент, установленная сумма (например, установленная системой 106 эмитента, потребителем 104 или сервером 102 обработки) или другой диапазон, например, для учета отклонений в цене, дополнительных продуктов, налога с продаж и т.д. В некоторых вариантах осуществления, транзакция платежа также должна быть представлена в течение предварительно определенного периода времени предварительного одобрения транзакции частичного взноса. Предварительно определенный период времени может быть установлен системой 106 эмитента или сервером 102 обработки, и согласованность с ним может быть определена на основе времени, когда была получена смоделированная транзакция частичного взноса, и времени и/или даты транзакции, сохраненных в соответствующих элементах данных, включенных в сообщение транзакции.

Если транзакция платежа не соответствует предварительно одобренной транзакции частичного взноса, платежная транзакция может обрабатываться с использованием традиционных способов и систем, таких, как описано ниже в отношении процесса 600, показанного на фиг. 6. Если платежная транзакция соответствует предварительно одобренной транзакции частичного взноса, сервер 102 обработки может маркировать транзакцию. В некоторых вариантах осуществления, маркировка платежной транзакции может включать в себя сохранение, в конкретном элементе данных, включенном в сообщение транзакции, указания, что платежная транзакция должна быть преобразована в транзакцию частичного взноса. Измененное сообщение транзакции затем может быть электронным образом передано в систему 106 эмитента через платежную сеть 112 и/или инфраструктуру payment rails. В других вариантах осуществления, сервер 102 обработки может электронным образом передавать второй сигнал данных в систему 106 эмитента в дополнение к сообщению транзакции, который включает указание, что сообщение транзакции соответствует предварительно одобренной транзакции частичного взноса. В некоторых случаях, второй сигнал данных или конкретный элемент данных может включать в себя дополнительные данные, используемые для идентификации соответствующей предварительно одобренной транзакции частичного взноса, такие как идентификационный номер или стоимость транзакции.

Система 106 эмитента может принять сообщение транзакции, а также указание, что платежная транзакция соответствует предварительно одобренной транзакции частичного взноса. Затем система 106 эмитента может обрабатывать платежную транзакцию как частичный взнос, используя традиционные способы и системы. Например, система 106 эмитента может одобрить платежную транзакцию полностью для оплаты суммы транзакции торгово-сервисному предприятию, но может записывать на счет транзакции для потребителя 104 первоначальную сумму частичного взноса, проводя дополнительные платы на суммы частичного взноса с дополнительными процентами в предварительно определенные периоды частичного взноса. В рамках одобрения платежной транзакции, сообщение транзакции, которое включает в себя код ответа, указывающий одобрение, может быть электронным образом передано обратно в систему 110 торгово-сервисного предприятия через платежную сеть, что может также включать в себя указатель типа сообщения, указывающий ответ авторизации. В некоторых вариантах осуществления, система 106 эмитента может верифицировать, что сообщение транзакции соответствует предварительно одобренной транзакции частичного взноса, перед обработкой как транзакции частичного взноса. Верификация может включать в себя сравнение суммы транзакции и данных транзакции, сохраненных в соответствующих элементах данных, включенных в сообщение транзакции, с критериями транзакции в предварительно одобренной транзакции частичного взноса.

В некоторых вариантах осуществления, от потребителя 104 может потребоваться предоставить подтверждение преобразования платежной транзакции в частичный взнос, чтобы подтвердить, что корректная платежная транзакция была маркирована для преобразования. В таких вариантах осуществления, когда система 106 эмитента принимает сообщение транзакции и флаг, система 106 эмитента может электронным образом передать сигнал данных на вычислительное устройство 108, связанное с потребителем 104, который включает в себя указание, что требуется подтверждение преобразования. В некоторых случаях, указание может сопровождаться данными транзакции для платежной транзакции и/или предварительно одобренной транзакции частичного взноса. Затем потребитель 104 может, с использованием вычислительного устройства 108, предоставить подтверждение преобразования в транзакцию частичного взноса, которое может быть передано электронным образом обратно в систему 106 эмитента. Если потребитель 104 не одобряет, то система 106 эмитента может обрабатывать платежную транзакцию с использованием традиционных способов и систем обработки.

В некоторых случаях, система 106 эмитента может изменять условия частичного взноса для преобразования в транзакцию частичного взноса, чтобы они варьировалась относительно предварительно одобренных условий частичного взноса. В таких случаях, запрос у потребителя 104 одобрения может включать в себя и указывать измененные условия частичного взноса. Потребитель 104 может тогда принять или отклонить преобразование в транзакцию частичного взноса с измененными условиями частичного взноса, и система 106 эмитента обрабатывает транзакцию соответственно. В некоторых случаях, потребитель 104 может предложить дополнительные изменения условий частичного взноса, которые могут быть приняты или отклонены системой 106 эмитента и обработаны соответствующим образом.

Способы и системы, обсуждаемые здесь, позволяют предварительно одобрять транзакции частичного взноса, так что платежные транзакции могут маркироваться во время обработки для преобразования в транзакции частичного взноса. Специализированная конфигурация сервера 102 обработки данных может разрешать выполнять такие действия без изменения в системах 110 торгово-сервисного предприятия и, таким образом, использовать унаследованное программное обеспечение и аппаратные средства точек продаж (кассовых терминалов), в то же время позволяя потребителям 104 использовать транзакции частичного взноса для оплаты покупок. Кроме того, будучи выполненным с возможностью маркировки платежных транзакций во время обработки и прежде, чем транзакция будет оплачена потребителем 104, сервер 102 обработки может гарантировать, что транзакция обрабатывается, не требуя от потребителя 104 оплаты полной суммы покупки, что может увеличивать возможности потребителя участвовать в транзакциях и, тем самым, увеличивать удобства для потребителей и доходы эмитентов.

Сервер обработки

Фиг. 2 иллюстрирует вариант осуществления сервера 102 обработки системы 100. Для специалистов в релевантной области техники будет очевидно, что вариант осуществления сервера 102 обработки, проиллюстрированного на фиг. 2, предоставлен только в качестве иллюстрации и не может быть исчерпывающим для всех возможных конфигураций сервера 102 обработки, подходящего для выполнения функций, как описано здесь. Например, компьютерная система 600, показанная на фиг. 6 и более подробно обсужденная ниже, может быть подходящей конфигурацией сервера 102 обработки.

Сервер 102 обработки может включать в себя принимающее устройство 202. Принимающее устройство 202 может быть выполнено с возможностью приема данных по одной или более сетям через один или более сетевых протоколов. В некоторых вариантах осуществления принимающее устройство 202 может быть выполнено с возможностью приема данных по инфраструктуре payment rails, например, с использованием специально сконфигурированной инфраструктуры, связанной с платежными сетями 112, для передачи сообщений транзакций, которые включают в себя конфиденциальные финансовые данные и информацию. В некоторых случаях, принимающее устройство 202 также может быть выполнено с возможностью приема данных от систем 106 эмитентов, вычислительных устройств 108, систем 110 торгово-сервисного предприятия, платежных сетей 112 и других объектов через альтернативные сети, такие как Интернет. В некоторых вариантах осуществления, принимающее устройство 202 может состоять из множества устройств, таких как разные принимающие устройства для приема данных по различным сетям, такие как первое принимающее устройство для приема данных через инфраструктуру payment rails и второе принимающее устройство для приема данных через Интернет. Принимающее устройство 202 может принимать электронные сигналы данных, которые передаются, причем данные могут накладываться на сигнал данных и декодироваться, анализироваться, считываться или иным образом получаться посредством приема сигнала данных принимающим устройством 202. В некоторых случаях, принимающее устройство 202 может включать в себя модуль синтаксического анализа для синтаксического анализа принятого сигнала данных для получения наложенных на него данных. Например, принимающее устройство 202 может включать в себя программу синтаксического анализатора, выполненную с возможностью приема и преобразования принятого сигнала данных в используемый ввод для функций, выполняемых устройством обработки, для осуществления описанных здесь способов и систем. В некоторых вариантах осуществления, принимающее устройство 202 может быть выполнено с возможностью приема сигналов данных, передаваемых электронным образом через интерфейс программирования приложений (API).

Принимающее устройство 202 может быть выполнено с возможностью приема сигналов данных, передаваемых электронным образом вычислительными устройствами 108, с наложенными смоделированными транзакциями частичного взноса. Принимающее устройство 202 также может быть выполнено с возможностью приема сигналов данных, передаваемых электронным образом вычислительными устройствами 108, на которые наложены подтверждения для преобразований платежных транзакций в транзакции частичного взноса, изменения условий частичного взноса и указания предварительного одобрения смоделированной транзакции частичного взноса системой 106 эмитента. В некоторых случаях, принимающее устройство 202 может принимать сигналы данных, передаваемые электронным образом вычислительными устройствами 108 через API. В тех случаях, когда сервер 102 обработки не является частью системы 106 эмитента, принимающее устройство 202 может принимать сигналы данных, передаваемые электронным образом системой 106 эмитента, например, с наложенными предварительно одобренными транзакциями частичного взноса, ответами авторизации для платежных транзакций, и т.д., которые также могут передаваться электронным образом через API, исполняемый сервером 102 обработки или системой 106 эмитента. Принимающее устройство 202 также может принимать сообщения транзакции через платежную сеть 112 и инфраструктуру payment rails, например, передаваемые электронным образом непосредственно системой 110 торгово-сервисного предприятия или промежуточным объектом или пересылаемые платежной сетью 112.

Сервер 102 обработки также может включать в себя модуль 204 связи. Модуль 204 связи может быть выполнен с возможностью передачи данных между модулями, механизмами, базами данных, памятью и другими компонентами сервера 102 обработки для использования при выполнении функций, обсуждаемых здесь. Модуль 204 связи может предусматривать один или более типов связи и использовать различные способы связи для связи в вычислительном устройстве. Например, модуль 204 связи может состоять из шины, контактных штырьковых разъемов, проводов и т.д. В некоторых вариантах осуществления, модуль 204 связи также может быть выполнен с возможностью связи между внутренними компонентами сервера 102 обработки и внешними компонентами сервера 102 обработки, такими как внешние базы данных, устройства отображения, устройства ввода и т.д. Сервер 102 обработки также может включать в себя устройство обработки. Устройство обработки может быть выполнено с возможностью выполнения функций сервера 102 обработки, обсуждаемых здесь, как будет очевидно для специалистов в релевантной области техники. В некоторых вариантах осуществления, устройство обработки может включать в себя и/или состоять из множества механизмов и/или модулей, специально выполненных с возможностью выполнения одной или более функций устройства обработки, таких как модуль 214 запроса, модуль 216 верификации, модуль 218 обработки транзакции и т.д. Используемый здесь термин ʺмодульʺ может быть программным обеспечением или аппаратными средствами, специально запрограммированными для приема ввода, выполнения одного или более процессов с использованием ввода и предоставления вывода. Ввод, вывод и процессы, выполняемые различными модулями, будут очевидны для специалиста в данной области техники на основе настоящего раскрытия.

Сервер 102 обработки может включать в себя базу данных 206 счетов. База данных 206 счетов может быть выполнена с возможностью хранения множества профилей 208 счетов с использованием подходящего формата и схемы хранения данных. База данных 206 счетов может быть реляционной базой данных, которая использует структурированный язык запросов для хранения, идентификации, изменения, обновления, доступа и т.д. структурированных наборов данных, хранящихся в ней. Каждый профиль 208 счета может представлять собой структурированный набор данных, выполненный с возможностью хранения данных, относящихся к счету транзакции. Каждый профиль 208 счета может включать в себя по меньшей мере основной учетный номер, остаток по счету и данные счета. Основной учетный номер может быть номером, связанным с соответствующим счетом транзакции, используемым в платежных транзакциях и транзакциях частичного взноса, связанных с соответствующим счетом транзакции. Остаток на счете может быть остатком, кредитным лимитом или другим значением, используемым при определении одобрения транзакций частичного взноса и платежных транзакций, связанных с соответствующим счетом транзакции. Данные счета могут включать в себя дополнительные данные, связанные с соответствующим счетом транзакции, которые могут использоваться при определении предварительного одобрения смоделированных транзакций частичного взноса, такие как данные о кредитоспособности, доходах и т.д.

Сервер 102 обработки также может включать в себя базу данных 210 транзакций. База данных 210 транзакций может быть выполнена с возможностью хранения множества записей 212 данных транзакций с использованием подходящего формата и схемы хранения данных. База данных 210 транзакций может быть реляционной базой данных, которая использует структурированный язык запросов для хранения, идентификации, изменения, обновления, доступа и т.д. структурированных наборов данных, хранящихся в ней. Каждая запись 212 данных транзакции может представлять собой структурированный набор данных, выполненный с возможностью хранения данных, связанных с транзакцией, такой как платежная транзакция или предварительно одобренная транзакция частичного взноса. Каждая запись 212 данных транзакции может включать в себя сообщение транзакции, которое включает данные транзакции, или может включать в себя данные транзакции, которые могут быть связаны с предварительно одобренной смоделированной транзакцией частичного взноса. Данные, связанные с предварительно одобренной смоделированной транзакцией частичного взноса, могут включать в себя по меньшей мере один или более критериев транзакции, одно или более условий частичного взноса и основной учетный номер, связанный со счетом транзакции, для которого была предварительно одобрена транзакция частичного взноса.

Сервер 102 обработки может включать в себя модуль 214 запроса. Модуль 214 запроса может быть выполнен с возможностью выполнения запросов к базам данных для идентификации информации. Модуль 214 запроса может принимать одно или более значений данных или строк запроса и на этой основе может выполнять строку запроса на указанной базе данных, такой как база данных 206 счетов или база данных 210 транзакций, для идентификации информации, хранящейся в них. Затем модуль 214 запроса может выводить идентифицированную информацию на соответствующий механизм или модуль сервера 102 обработки по мере необходимости. Модуль 214 запроса может, например, выполнять запрос в базе данных 206 счетов, чтобы идентифицировать профиль 208 счета, относящийся к полученной смоделированной транзакции частичного взноса, для использования при определении предварительного одобрения смоделированной транзакции частичного взноса. Модуль 214 запроса также может быть выполнен с возможностью исполнения запроса в базе данных 210 транзакций, чтобы идентифицировать запись 212 данных транзакции для предварительно одобренной транзакции частичного взноса для сопоставления с принятым сообщением транзакции.

Сервер 102 обработки также может включать в себя модуль 216 верификации. Модуль 216 верификации может быть выполнен с возможностью верификации того, что сообщение транзакции соответствует предварительно одобренной транзакции частичного взноса. Модуль 216 верификации может быть выполнен с возможностью приема сообщения транзакции и записи 212 данных транзакции в качестве ввода, может сравнивать данные, включенные в элементы данных сообщения транзакции и в запись 212 данных транзакции, и может выводить результат сравнения, чтобы указать, верифицировано ли сообщение транзакции как соответствующее предварительно одобренной транзакции частичного взноса, или нет. Сравнение может включать в себя, например, сравнение времени транзакции в сообщении транзакции как находящееся в течение предварительно определенного периода времени, когда запись 212 данных транзакции была сохранена или было получено соответствующее предварительное одобрение, сравнение суммы транзакции в сообщении транзакции как находящейся в пределах предварительно определенной суммы предварительно одобренной суммы и т.д.

Сервер 102 обработки также может включать в себя модуль 218 обработки транзакций. Модуль 218 обработки транзакций может быть выполнен с возможностью выполнения функций, связанных с обработкой платежных транзакций и транзакций частичного взноса. Модуль 218 обработки транзакций может быть выполнен с возможностью приема данных смоделированной транзакции частичного взноса и, на основе профиля 208 счета, связанного с указанным счетом транзакции (например, основным учетным номером или другим идентификационным значением) в данных транзакции частичного взноса, предварительного одобрения смоделированной транзакции частичного взноса. Модуль 218 обработки транзакций также может быть выполнен с возможностью идентификации альтернативных условий частичного взноса для предварительного одобрения смоделированной транзакции частичного взноса. Модуль 218 обработки транзакций может быть дополнительно выполнен с возможностью изменять сообщения транзакции, чтобы включать связь указания флага с предварительно одобренной транзакцией частичного взноса, и преобразовывать платежные транзакции в транзакции частичного взноса. Такое преобразование может включать в себя одобрение платежной транзакции путем генерирования ответа авторизации, указывающего одобрение для платежной транзакции, и проводки платы на соответствующий счет транзакции на сумму частичного взноса и соответствующих процентов в предварительно определенные периоды частичного взноса. Дополнительные функции, выполняемые модулем 218 обработки транзакций, связанные с обработкой платежных транзакций, будут очевидны для специалистов в релевантной области техники.

Сервер 102 обработки также может включать в себя передающее устройство 220. Передающее устройство 214 может быть выполнено с возможностью передачи данных по одной или более сетям посредством одного или более сетевых протоколов. В некоторых вариантах осуществления, передающее устройство 220 может быть выполнено с возможностью передачи данных по инфраструктуре payment rails, например, с использованием специально сконфигурированной инфраструктуры, связанной с платежными сетями 112, для передачи сообщений транзакций, которые включают в себя конфиденциальные финансовые данные и информацию, такую как идентифицированные учетные записи платежа. В некоторых случаях, передающее устройство 220 может быть выполнено с возможностью передачи данных в системы 106 эмитента, вычислительные устройства 108, системы 110 торгово-сервисного предприятия, платежные сети 112 и другие субъекты через альтернативные сети, такие как Интернет. В некоторых вариантах осуществления, передающее устройство 220 может состоять из множества устройств, таких как различные передающие устройства для передачи данных по различным сетям, такие как первое передающее устройство для передачи данных по инфраструктуре payment rails и второе передающее устройство для передачи данных по Интернету. Передающее устройство 220 может электронным образом передавать сигналы данных, которые имеют наложенные данные, которые могут анализироваться принимающим вычислительным устройством. В некоторых случаях, передающее устройство 220 может включать в себя один или более модулей для наложения, кодирования или иного форматирования данных в сигналы данных, подходящие для передачи. В некоторых вариантах осуществления, передающее устройство 220 может быть выполнено с возможностью передачи электронным образом сигналов данных через API.

Передающее устройство 220 может быть выполнено с возможностью передавать электронным образом сигналы данных в системы 106 эмитента, с наложенными данными смоделированной транзакции частичного взноса, сообщениями транзакций для платежных транзакций, указаниями связей сообщений транзакций с предварительно одобренными транзакциями частичного взноса и т.д. Передающее устройство 220 также может быть выполнено с возможностью передачи электронным образом сигналов данных на вычислительные устройства 108, например, с наложенными указаниями предварительного одобрения для смоделированных транзакций частичного взноса, запросами для подтверждения условий частичного взноса, запросами для подтверждения преобразования платежной транзакции в транзакцию частичного взноса и т.д. В некоторых в вариантах осуществления, передающее устройство 220 может электронным образом передавать сигналы данных в систему 106 эмитента и/или вычислительные устройства 108 через API, которые могут выполняться сервером 102 обработки и/или системой 106 эмитента. Передающее устройство 220 также может быть выполнено с возможностью передачи электронным образом сообщений транзакций в платежную сеть 112, например, для пересылки в системы 106 эмитента, системы 110 торгово-сервисного предприятия и связанные с ними объекты (например, приобретающие финансовые учреждения).

Сервер 102 обработки также может включать в себя память 222. Память 222 может быть выполнена с возможностью хранения данных для использования сервером 102 обработки при выполнении функций, обсуждаемых здесь. Память 222 может быть выполнена с возможностью хранения данных с использованием подходящих методов и схем форматирования данных и может представлять собой любой подходящий тип памяти, такой как постоянная память, память с произвольным доступом и т.д. Память 222 может включать, например, ключи и алгоритмы шифрования, протоколы и стандарты связи, стандарты и протоколы форматирования данных, программный код для модулей и прикладных программ устройства обработки и другие данные, которые могут быть пригодны для использования сервером 102 обработки в выполнении функций, раскрытых здесь, как будет очевидно для специалистов в релевантной области техники.

Процесс предварительного одобрения и обработки транзакции частичного взноса

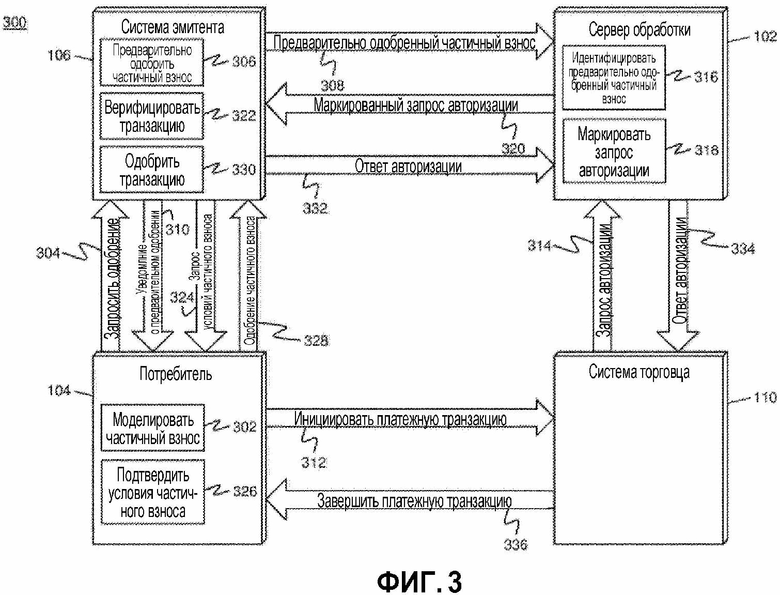

Фиг. 3 иллюстрирует процесс 300 для предварительного одобрения смоделированной транзакции частичного взноса и последующего преобразования связанной с этим платежной транзакции в транзакцию частичного взноса для обработки.

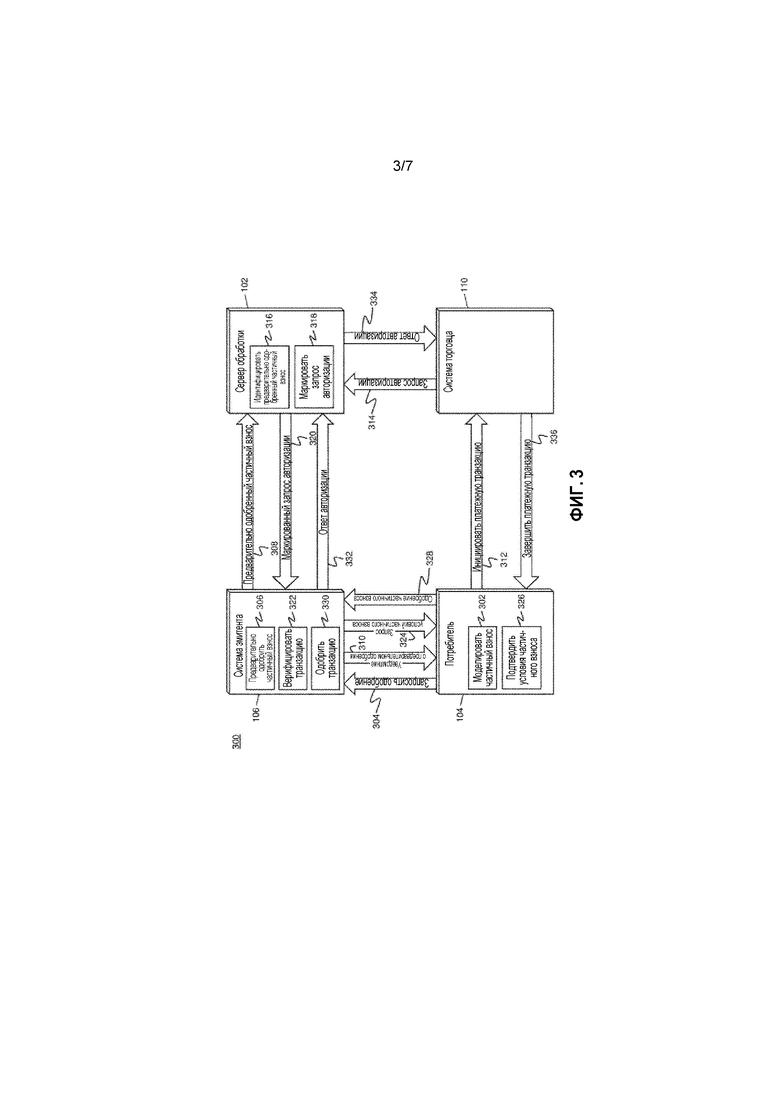

На этапе 302, потребитель 104 может, используя вычислительное устройство 108, моделировать транзакцию частичного взноса. Моделирование может включать в себя выбор одного или более условий частичного взноса, которые могут использоваться в вычислении дополнительных условий частичного взноса, а также ввод одного или более критериев транзакции. Условия частичного взноса могут быть желательными условиями для смоделированной транзакции частичного взноса, такими как желательная сумма платежа частичного взноса, количество платежей, процентная ставка и т.д. Критерии транзакции могут включать в себя критерии, связанные с платежной транзакцией, которая должна быть преобразована в смоделированную транзакцию частичного взноса, такие как сумма транзакции, время транзакции, дата транзакции, имя торгово-сервисного предприятия, код категории торгово-сервисного предприятия, идентификатор торгово-сервисного предприятия и т.д.

На этапе 304, потребитель 104 может, используя вычислительное устройство 108, электронным образом передавать сигнал данных в систему 106 эмитента (например, которая может быть выполнена с возможностью выполнения функций сервера 102 обработки, рассмотренного выше), с наложенным запросом для предварительного одобрения смоделированной транзакции частичного взноса. Запрос может включать в себя смоделированную транзакцию частичного взноса в дополнение к данным, подходящим для использования при идентификации счета транзакции, который будет использоваться в транзакции частичного взноса, который может быть идентификационным значением, таким как основной учетный номер, идентификационный номер, имя пользователя, адрес электронной почты, номер телефона, идентификатор устройства и т.д. На этапе 306, модуль 218 обработки транзакций системы 106 эмитента может предварительно одобрить смоделированную транзакцию частичного взноса. Предварительное одобрение может основываться на остатке на счете и дополнительных данных счета, хранящихся в профиле 208 счета, относящемся к связанному счету транзакции, как идентифицировано посредством запроса, исполняемого в базе данных 206 счетов, посредством модуля 214 запроса системы 106 эмитента и условий частичного взноса для смоделированной транзакции частичного взноса.

После того, как смоделированная транзакция частичного взноса была предварительно одобрена, на этапе 308 передающее устройство 220 системы 106 эмитента может электронным образом передавать сигнал данных на сервер 102 обработки посредством подходящей сети связи и способа с наложенным предварительно одобренным смоделированным частичным взносом. В некоторых вариантах осуществления, система 106 эмитента и сервер 102 обработки могут взаимодействовать через интерфейс программирования приложения (API), исполняемый сервером 102 обработки и/или системой 106 эмитента. Сигнал данных может приниматься приемным устройством 202 сервера 102 обработки с предварительно одобренным частичным взносом, включая по меньшей мере основной учетный номер и один или более критериев транзакции для использования в идентификации связанной с ним платежной транзакции. В некоторых вариантах осуществления, сервер 102 обработки и/или система 106 эмитента могут хранить предварительно одобренный частичный взнос в записи 212 данных транзакции в базе данных 210 транзакций.

На этапе 310, передающее устройство 220 системы 106 эмитента может электронным образом передавать сигнал данных в вычислительное устройство 108, связанное с потребителем 104, с наложенным уведомлением о том, что смоделированная транзакция частичного взноса была предварительно одобрена. Вычислительное устройство 108 может быть идентифицировано посредством данных, включенных в представленный запрос, и/или на основе данных, сохраненных в профиле 208 счета, идентифицированном как относящийся к счету транзакции, для которой было запрошено предварительное одобрение.

На этапе 312, потребитель 104 может инициировать транзакцию платежа с системой 110 торгово-сервисного предприятия с использованием традиционных систем и способов и может представлять счет транзакции, для которого было запрошено предварительное одобрение для оплаты инициированной транзакции. На этапе 314, запрос авторизации может быть передан электронным образом на сервер 102 обработки, исходя из системы 110 торгово-сервисного предприятия через инфраструктуру payment rails. Запрос авторизации может быть сообщением о транзакции, относящимся к платежной транзакции, которое включает в себя указатель типа сообщения, указывающий запрос авторизации, и множество элементов данных, которые включают в себя элементы данных, выполненные с возможностью хранения основного учетного номера, связанного со счетом транзакции, суммы транзакции и дополнительные данные транзакции.

На этапе 316, сервер 102 обработки может идентифицировать, что платежная транзакция соответствует предварительно одобренной транзакции частичного взноса. Идентификация может быть основана на сравнении данных, сохраненных в элементах данных, включенных в принятый запрос авторизации, включая по меньшей мере сумму транзакции, с данными, соответствующими предварительно одобренной транзакции частичного взноса, например, как может быть идентифицировано посредством исполнения запроса в базе данных 210 транзакций сервера 102 обработки посредством модуля 214 запроса. В некоторых вариантах осуществления, время транзакции, сохраненное в соответствующем элементе данных, включенном в запрос авторизации, должно быть в пределах предварительно определенного периода времени приема или предварительного одобрения для транзакции частичного взноса и/или времени, указанного в транзакции частичного взноса. Например, потребитель 104 может указать будущее время для смоделированной транзакции частичного взноса. Сравнение может также включать в себя определение модулем 216 верификации сервера 102 обработки, что данные транзакции запроса авторизации согласуются с одним или более критериям транзакции, включенным в данные предварительно одобренной транзакции частичного взноса.

После того как модуль 216 верификации сервера 102 обработки верифицировал, что запрос авторизации соответствует предварительно одобренной транзакции частичного взноса, затем на этапе 318 модуль 218 обработки транзакций сервера обработки может маркировать запрос авторизации. Маркировка запроса авторизации может включать в себя сохранение, в конкретном элементе данных сообщения транзакции, флага, указывающего, что платежная транзакция была предварительно одобрена для преобразования в транзакцию частичного взноса. В некоторых случаях флаг, может состоять из или может включать в себя данные, указывающие предварительно одобренную транзакцию частичного взноса, такие как значение идентификации транзакции. На этапе 320, передающее устройство 220 сервера 102 обработки может электронным образом передавать маркированный запрос авторизации в систему 106 эмитента, например, через платежную сеть 112 и/или инфраструктуру payment rails, чтобы приниматься принимающим устройством 202 системы 106 эмитента.

На этапе 322, модуль 216 верификации системы 106 эмитента может выполнять верификацию запроса авторизации для верификации предварительно одобренной транзакции частичного взноса, которая соответствует запросу авторизации, например, путем сравнения данных транзакции, включенных в него, с данными транзакции частичного взноса, хранящимися в базе данных 210 транзакций системы 106 эмитента после предварительного одобрения, выполненного на этапе 306. В некоторых случаях, верификация может включать в себя генерацию или изменение условий частичного взноса для частичного взноса, которые могут отличаться от предварительно одобренных условий частичного взноса. После успешной верификации, передающее устройство 220 системы 106 эмитента может электронным образом передавать сигнал данных потребителю 104 посредством вычислительного устройства 108, с наложенным запросом условий частичного взноса. Запрос условий частичного взноса может включать в себя одно или более условий частичного взноса для принятия потребителем 104 и может представлять собой условия частичного взноса, включенные в первоначальный запрос предварительного одобрения смоделированной транзакции частичного взноса, или может представлять собой его изменения.

На этапе 326, потребитель 104 может, используя вычислительное устройство 108, подтвердить принятие условий частичного взноса. Например, устройство отображения вычислительного устройства 108 может отображать условия платежа потребителю 104, а потребитель 104 может использовать одно или более устройств ввода вычислительного устройства 108, таких как мышь, клавиатура, сенсорный экран, микрофон, и т.д., чтобы указать принятие условий частичного взноса. На этапе 328, вычислительное устройство 108 может электронным образом передавать сигнал данных в систему 106 эмитента, с наложенным принятием потребителем условий частичного взноса. Принимающее устройство 202 системы 106 эмитента может принимать и анализировать сигнал данных. На этапе 330, система 106 эмитента может затем одобрить транзакцию. В рамках одобрения, модуль 218 обработки транзакций может провести плату для первого платежа частичного взноса на счет транзакции, связанный с потребителем 104. Модуль 218 обработки транзакций может также преобразовывать запрос авторизации в ответ авторизации путем изменения указателя типа сообщения и может также сохранить код ответа в соответствующем элементе данных в сообщении транзакции, которое указывает, что транзакция была одобрена. Система 106 эмитента может продолжать начислять плату потребителю 104 за будущие платежи частичного взноса в течение периода частичного взноса, как установлено в принятых условиях частичного взноса.

На этапе 332, передающее устройство 220 системы 106 эмитента может электронным образом передать ответ авторизации серверу 102 обработки через платежную сеть 112 и/или инфраструктуру payment rails. На этапе 334, ответ авторизации может быть передан передающим устройством 220 сервера 102 обработки в систему 110 торгово-сервисного предприятия. На этапе 336, система 110 торгово-сервисного предприятия может завершить платежную транзакцию с потребителем 104, например, путем предоставления потребителю 104 предусмотренных транзакцией товаров или услуг.

Примерный способ маркировки предварительно одобренной транзакции частичного взноса для обработки эмитентом

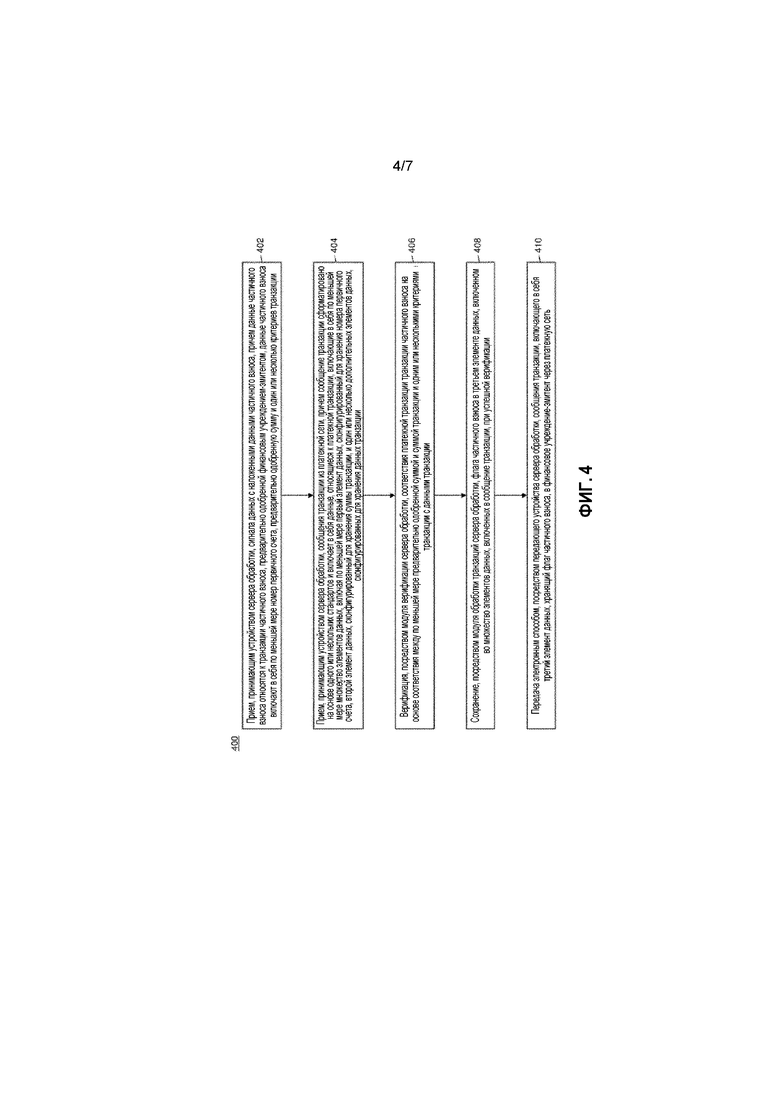

Фиг. 4 иллюстрирует способ 400 для маркировки платежной транзакции, которая соответствует транзакции частичного взноса, предварительно одобренной финансовым учреждением-эмитентом для обработки таким образом.

На этапе 402 сигнал данных с наложенными данными частичного взноса может приниматься принимающим устройством (например, принимающим устройством 202) сервера обработки (например, сервера 102 обработки), причем данные частичного взноса относятся к транзакции частичного взноса, предварительно одобренной финансовым учреждением-эмитентом (например, системой 106 эмитента), причем данные частичного взноса включают в себя по меньшей мере основной учетный номер, предварительно одобренную сумму и один или более критериев транзакции. На этапе 404, сообщение транзакции может приниматься принимающим устройством сервера обработки из платежной сети (например, платежной сети 112), причем сообщение транзакции сформатировано на основе одного или более стандартов и включает в себя данные, относящиеся к платежной транзакции, включающие в себя по меньшей мере множество элементов данных, включающих в себя по меньшей мере первый элемент данных, выполненный с возможностью хранения основного учетного номера, второй элемент данных, выполненный с возможностью хранения суммы транзакции, и один или более дополнительных элементов данных, выполненных с возможностью хранения данных транзакции.

На этапе 406, согласованность платежной транзакции с транзакцией частичного взноса может быть верифицирована модулем верификации (например, модулем верификации 216) сервера обработки на основе соответствия между по меньшей мере предварительно одобренной суммой и суммой транзакции и одним или более критериями транзакции с данными транзакции. На этапе 408, флаг частичного взноса может быть сохранен модулем обработки транзакций (например, модулем 218 обработки транзакций) сервера обработки в третьем элементе данных, включенном во множество элементов данных, включенных в сообщение транзакции, после успешной верификации. На этапе 410, сообщение транзакции, включающее в себя третий элемент данных, хранящий флаг частичного взноса, может быть передано электронным образом посредством передающего устройства (например, передающего устройства 220) сервера обработки в финансовое учреждение-эмитент через платежную сеть.

В некоторых вариантах осуществления, способ 400 может дополнительно включать сохранение, в базе данных транзакций (например, базе данных 210 транзакций) сервера обработки, записи данных транзакции (например, записи 212 транзакции), причем запись данных транзакции является структурированным набором данных, относящимся к транзакции частичного взноса, и включает данные частичного взноса. В одном варианте осуществления, соответствие между предварительно одобренной суммой и суммой транзакции может указываться посредством предварительно одобренной суммы, находящейся в пределах предварительно определенной суммы для суммы транзакции. В другом варианте осуществления, данные частичного взноса могут дополнительно включать в себя предварительно определенную сумму. В некоторых вариантах осуществления, один или более критериев транзакции могут включать в себя по меньшей мере одно из кода категории торгово-сервисного предприятия, идентификатора торгово-сервисного предприятия, географического местоположения, времени и/или даты транзакции и данных продукта.

Примерный способ обработки платежной транзакции как частичного взноса на основе предварительного одобрения

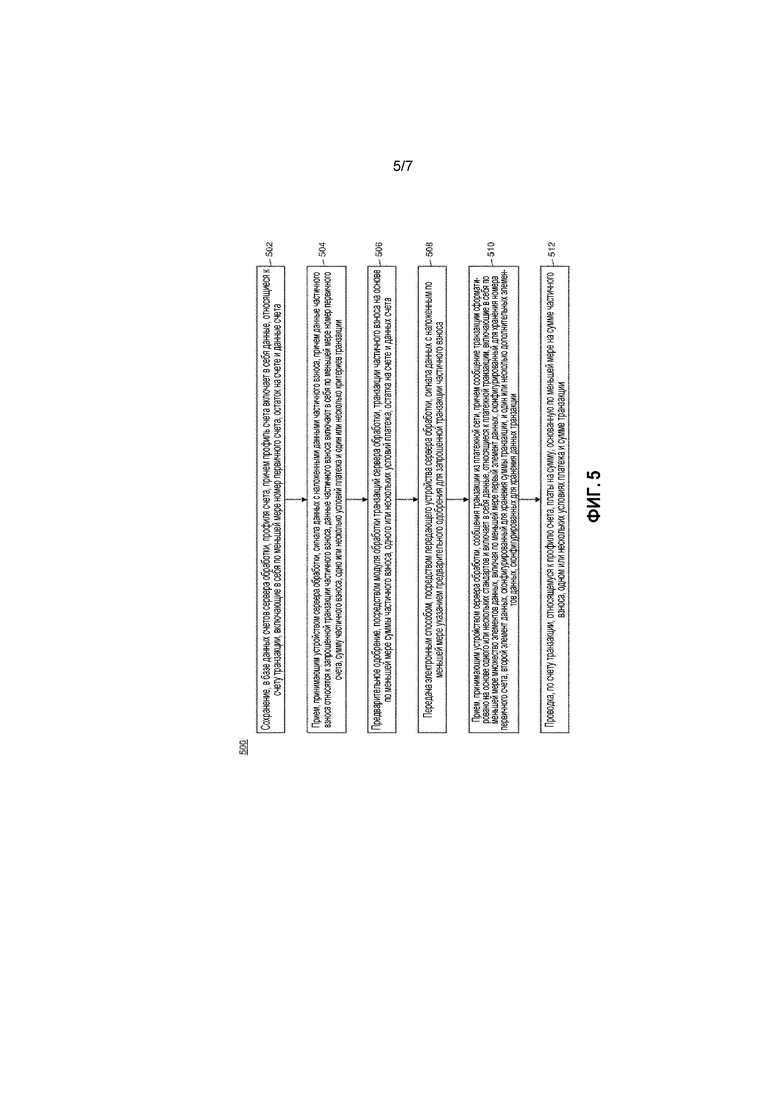

Фиг. 5 иллюстрирует способ 500 для обработки платежной транзакции как транзакции частичного взноса на основе соответствия платежной транзакции предварительно одобренной транзакции частичного взноса.

На этапе 502, профиль счета (например, профиль 208 счета) может быть сохранен в базе данных счетов (например, базе данных 206 счетов) сервера обработки (например, сервера 102 обработки), причем профиль счета включает в себя данные, относящиеся к счету транзакции, включая по меньшей мере основной учетный номер, остаток на счете и данные счета. На этапе 504 сигнал данных с наложенными данными частичного взноса может приниматься принимающим устройством (например, принимающим устройством 202) сервера обработки, причем данные частичного взноса связаны с запрошенной транзакцией частичного взноса, причем данные частичного взноса включают в себя по меньшей мере основной учетный номер, сумму частичного взноса, один или более условий платежа и один или более критериев транзакции.

На этапе 506, транзакция частичного взноса может быть предварительно одобрена модулем обработки транзакций (например, модулем 218 обработки транзакций) сервера обработки на основе по меньшей мере суммы частичного взноса, одного или более условий платежа, остатка на счете и данных счета. На этапе 508, сигнал данных с наложенным по меньшей мере указанием предварительного одобрения для запрошенной транзакции частичного взноса может быть передан электронным образом посредством передающего устройства (например, передающего устройства 220) сервера обработки.

На этапе 510, сообщение транзакции может приниматься принимающим устройством сервера обработки из платежной сети (например, платежной сети 112), причем сообщение транзакции отформатировано на основе одного или более стандартов и включает в себя данные, относящиеся к платежной транзакции, включающие в себя по меньшей мере множество элементов данных, включающих в себя по меньшей мере первый элемент данных, выполненный с возможностью хранения основного учетного номера, второй элемент данных, выполненный с возможностью хранения суммы транзакции, и один или более дополнительных элементов данных, выполненных с возможностью хранения данных транзакции. На этапе 512, плата на сумму, основанную по меньшей мере на сумме частичного взноса, одном или более условиях платежа и сумме транзакции, может быть проведена по счету транзакции, относящемуся к профилю счета.

В некоторых вариантах осуществления, способ 500 может дополнительно включать в себя исполнение, посредством модуля запроса (например, модуля 214 запроса) сервера обработки, запроса в базе данных счетов для сохранения, в профиле счета, данных частичного взноса. В одном варианте осуществления, способ 500 может также включать в себя верификацию, посредством модуля верификации (например, модуля 216 верификации) сервера обработки, согласованности платежной транзакции с транзакцией частичного взноса на основе соответствия между по меньшей мере суммой частичного взноса и суммой транзакции и одним или более критериями транзакции с данными транзакции.

В некоторых вариантах осуществления, сообщение транзакции может дополнительно включать в себя третий элемент данных, выполненный с возможностью хранения флага частичного взноса. В одном варианте осуществления, предварительное одобрение транзакции частичного взноса может включать в себя изменение по меньшей мере одного из суммы частичного взноса и по меньшей мере одного из одного или более условий платежа, профиль счета может дополнительно включать в себя данные связи, и способ может дополнительно содержать: передачу электронным образом, посредством передающего устройства сервера обработки, сигнала данных с наложенными по меньшей мере измененной суммой частичного взноса и/или условиями платежа на вычислительное устройство (например, вычислительное устройство 108), связанное с соответствующим счетом транзакции, с использованием данных связи; и прием, принимающим устройством, сигнала данных с наложенными указанием одобрения измененной суммы частичного взноса и/или условий платежа от вычислительного устройства.

Система и процесс обработки платежных транзакций

Фиг. 6 иллюстрирует систему и процесс 600 обработки транзакций для обработки платежных транзакций в системе. Процесс 600 и этапы, включенные в него, могут выполняться одним или более компонентами системы 100, рассмотренными выше, такими как сервер 102 обработки, потребитель 104, система 106 эмитента, вычислительное устройство 108, система 110 торгово-сервисного предприятия, платежная сеть 112 и т.д. Обработка платежных транзакций с использованием системы и процесса 600, показанных на фиг. 6 и обсуждаемых ниже, могут использовать инфраструктуру payment rails, которая может состоять из вычислительных устройств и инфраструктуры, используемой для выполнения этапов процесса 600, как специально сконфигурировано и запрограммировано объектами, рассмотренными ниже, включая сервер 612 обработки транзакций, который может быть связан с одной или более платежными сетями, выполненными с возможностью обработки платежных транзакций. Специалистам в релевантной области техники будет очевидно, что процесс 600 может быть включен в процессы, проиллюстрированные на фиг. 3-5, рассмотренные выше, в отношении этапа или этапов, связанных с обработкой платежной транзакции. Кроме того, объекты, обсуждаемые здесь для выполнения процесса 600, могут включать в себя одно или более вычислительных устройств или систем, выполненных с возможностью выполнения функций, обсуждаемых ниже. Например, торгово-сервисное предприятие 606 может содержать одно или более устройств точек продаж, локальную сеть связи, вычислительный сервер и другие устройства, выполненные с возможностью выполнения функций, обсуждаемых ниже.