ПЕРЕКРЕСТНАЯ ССЫЛКА НА РОДСТВЕННЫЕ ЗАЯВКИ

Настоящая заявка испрашивает приоритет патентной заявки США № 14/747,445, поданной 23 июня 2015 года, содержание которой полностью включено в настоящий документ посредством ссылки.

ОБЛАСТЬ ТЕХНИКИ

Настоящее раскрытие относится к компьютеризованным системам для организации и индексирования записей и файлов таким образом, чтобы облегчить извлечение записей и файлов для облегчения стирания после авторизации платежных транзакций с использованием записанных пунктов (баллов) вознаграждения, в частности, для выдачи сообщения о скидке (вычете), так что потребитель получает скидку за платежную транзакцию после того, как процесс авторизации был завершен, но перед тем, как процесс очистки (клиринга) был начат, с использованием сохраненных значений баллов вознаграждения посредством сопоставления значений данных с использованием ключа авторизации и уникального идентификатора.

ПРЕДШЕСТВУЮЩИЙ УРОВЕНЬ ТЕХНИКИ

В целях увеличения доходов, многие торговцы, производители, розничные торговцы и дополнительные организации могут предлагать потребителям программу вознаграждения или лояльности. Например, многие торговцы могут иметь специализированную программу лояльности, где потребитель может получать скидки, получать вознаграждение или баллы лояльности (бонусные баллы) и получать дополнительные льготы. В другом примере, многие эмитенты платежных карт предлагают платежные карты потребителям, где их использование может приносить различные баллы вознаграждения или другие типы выгод от использования платежной карты, такие как возврат наличных денег, мили авиакомпаний и т.д. Эти программы вознаграждения часто могут поощрять потребителя использовать конкретный способ оплаты, посещать конкретного торговца, приобретать товары у конкретного производителя и т.д.

Однако огромное количество этих программ вознаграждения часто требует, чтобы потребитель выкупил свои баллы вознаграждения перед транзакцией. Например, от потребителя может потребоваться указать, что он хочет совершить покупку с использованием своих баллов вознаграждения, даже перед инициированием транзакции, или может потребоваться указать баллы вознаграждения при выборе способа оплаты для транзакции. В результате, многие потребители могут не знать о своей способности финансировать определенные платежные транзакции с помощью баллов вознаграждения и, следовательно, могут упускать потенциальные возможности сбережений и удобные случаи.

В результате были разработаны некоторые способы, чтобы предоставить потребителю возможность ʺстиратьʺ предыдущую транзакцию с использованием баллов вознаграждения. Эти способы работают, позволяя потребителю использовать баллы вознаграждения, чтобы получить скидку на транзакцию, которая ранее была оплачена и по которой был осуществлен клиринг. Для этого потребитель использует интерфейс, например, через веб-сайт или прикладную программу на потребительском устройстве, для выбора конкретной транзакции и получения скидки для установленного количества баллов вознаграждения. Однако потребители, которые, вероятно, забудут использовать баллы вознаграждения для финансирования транзакции, могут с такой же вероятностью забыть найти транзакцию намного позже, после клиринга, чтобы использовать свои баллы вознаграждения после факта стирания транзакции. Кроме того, клиринговые и расчетные процессы часто могут занимать несколько дней, что может отрицательно сказаться на преимуществах стирания транзакции, поскольку финансовые средства потребителя будут связаны в течение этого времени. Поэтому потребители могут быть более склонны использовать свои баллы вознаграждения для возврата наличных денег или других вознаграждений и могут не воспользоваться возможностью стереть транзакцию.

Таким образом, существует потребность в техническом решении для усовершенствования компьютерных систем для стирания платежной транзакции с использованием баллов вознаграждения. В частности, существует потребность в улучшенной системе, которая обеспечивает более интенсивное отслеживание приемлемых платежных транзакций, стирание платежных транзакций непосредственно после авторизации транзакции, и в которой стирание инициируется самой системой, а не владельцем карты. Эти технические усовершенствования могут обеспечить в результате систему, которая значительно проще в использовании, более эффективна и, таким образом, обеспечивает более высокий уровень использования и, следовательно, больше преимуществ для вовлеченных субъектов.

КРАТКОЕ ОПИСАНИЕ СУЩНОСТИ ИЗОБРЕТЕНИЯ

Настоящее раскрытие обеспечивает описание систем и способов для стирания после авторизации платежных транзакций с использованием баллов вознаграждения.

Способ подтверждения стирания после авторизации оплаты транзакции с использованием баллов вознаграждения включает в себя этапы: сохранения, в базе данных счетов, множества профилей счетов, при этом каждый профиль счета включает в себя данные, относящиеся к счету для вознаграждений, включающие в себя по меньшей мере идентификатор счета, количество баллов и контактную информацию; приема, приемным устройством, сообщения транзакции, ассоциированного с платежной транзакцией, причем сообщение транзакции включает в себя по меньшей мере конкретный идентификатор счета и сумму транзакции; идентификации, устройством обработки, конкретного профиля счета, сохраненного в базе данных счетов, причем включенный идентификатор счета соответствует конкретному идентификатору счета, включенному в принятое сообщение транзакции; вычислении, устройством обработки, стоимости баллов, на основе по меньшей мере суммы транзакции, включенной в принятое сообщение транзакции; идентификации, устройством обработки, ссылочного ключа авторизации, причем ссылочный ключ авторизации ассоциирован с платежной транзакцией и идентифицированным конкретным профилем счета; идентификации, устройством обработки, уникального идентификатора, причем уникальный идентификатор ассоциирован со ссылочным ключом авторизации; сохранения, в базе данных записей, записи авторизации, причем запись авторизации включает в себя по меньшей мере идентифицированный ссылочный ключ авторизации и идентифицированный уникальный идентификатор; генерации, устройством обработки, сообщения запроса, причем сообщение запроса включает в себя по меньшей мере идентифицированный уникальный идентификатор и по меньшей мере одну из вычисленной стоимости баллов и суммы транзакции, включенной в принятое сообщение транзакции; и передачи, передающим устройством, сгенерированного сообщения запроса потребителю, ассоциированному с идентифицированным конкретным профилем счета на основе включенной контактной информации.

Способ стирания после авторизации платежа транзакции с использованием баллов вознаграждения включает в себя этапы: сохранения, в базе данных счетов, множества профилей счетов, при этом каждый профиль счета включает в себя данные, относящиеся к счету для вознаграждений, включающие в себя по меньшей мере идентификатор счета и сумму баллов; сохранения, в базе данных записей, множества записей авторизации, ассоциированных с платежными транзакциями, причем каждая запись авторизации включает в себя по меньшей мере ключ авторизации, ассоциированный с конкретным профилем счета, и уникальный идентификатор; приема, приемным устройством, сообщения подтверждения стирания, причем сообщение подтверждения стирания указывает подтверждение для стирания платежной транзакции с использованием баллов вознаграждения, сообщение подтверждения стирания включает в себя по меньшей мере конкретный уникальный идентификатор; идентификации, устройством обработки, конкретной записи авторизации в базе данных записей, причем включенный уникальный идентификатор соответствует конкретному уникальному идентификатору; идентификации, устройством обработки, конкретного профиля счета в базе данных счетов на основе включенного идентификатора счета и ключа авторизации, включенного в идентифицированную конкретную запись авторизации; вычитания, устройством обработки, стоимости баллов, ассоциированной с платежной транзакцией, из суммы баллов, включенной в идентифицированный конкретный профиль счета; генерации, устройством обработки, сообщения транзакции, причем сообщение транзакции представляет собой запрос на скидку суммы транзакции платежной транзакции; и передачу, передающим устройством, сгенерированного сообщения транзакции в платежную сеть.

Система для подтверждения стирания после авторизации платежа транзакции с использованием баллов вознаграждения содержит базу данных записей, базу данных счетов, приемное устройство, устройство обработки и передающее устройство. База данных счетов выполнена с возможностью хранения множества профилей счетов, причем каждый профиль счета включает в себя данные, относящиеся к счету для вознаграждений, включающие в себя по меньшей мере идентификатор счета, сумму баллов и контактную информацию. Приемное устройство выполнено с возможностью приема сообщения транзакции, ассоциированного с платежной транзакцией, причем сообщение транзакции включает в себя по меньшей мере конкретный идентификатор счета и сумму транзакции. Устройство обработки выполнено с возможностью: идентифицировать конкретный профиль счета, сохраненный в базе данных счетов, причем включенный идентификатор счета соответствует конкретному идентификатору счета, включенному в принятое сообщение транзакции; вычислять стоимость баллов на основе по меньшей мере суммы транзакции, включенной в принятое сообщение транзакции; идентифицировать ссылочный ключ авторизации, причем ссылочный ключ авторизации ассоциирован с платежной транзакцией и идентифицированным конкретным профилем счета; идентифицировать уникальный идентификатор, причем уникальный идентификатор ассоциирован со ссылочным ключом авторизации; сохранять, в базе данных записей, запись авторизации, причем запись авторизации включает в себя по меньшей мере идентифицированный ссылочный ключ авторизации и идентифицированный уникальный идентификатор; и генерировать сообщение запроса, причем сообщение запроса включает в себя по меньшей мере идентифицированный уникальный идентификатор и по меньшей мере одну из вычисленной стоимости баллов и суммы транзакции, включенной в принятое сообщение транзакции. Передающее устройство выполнено с возможностью передачи сгенерированного сообщения запроса к потребителю, ассоциированному с идентифицированным конкретным профилем счета на основе включенной контактной информации.

Система для стирания после авторизации платежа транзакции с использованием баллов вознаграждения включает в себя базу данных счетов, базу данных записей, приемное устройство, устройство обработки и передающее устройство. База данных счетов выполнена с возможностью хранения множества профилей счетов, причем каждый профиль счета включает в себя данные, относящиеся к счету для вознаграждений, включающие в себя по меньшей мере идентификатор счета и сумму баллов. База данных записей выполнена с возможностью хранения множества записей авторизации, ассоциированных с платежными транзакциями, причем каждая запись авторизации включает в себя по меньшей мере ключ авторизации, ассоциированный с конкретным профилем счета, и уникальный идентификатор. Приемное устройство выполнено с возможностью приема сообщения подтверждения стирания, причем сообщение подтверждения стирания указывает подтверждение стирания платежной транзакции с использованием баллов вознаграждения, сообщение подтверждения стирания включает в себя по меньшей мере конкретный уникальный идентификатор. Устройство обработки выполнено с возможностью: идентифицировать конкретную запись авторизации в базе данных записей, причем включенный уникальный идентификатор соответствует конкретному уникальному идентификатору; идентифицировать конкретный профиль счета в базе данных счетов на основе включенного идентификатора счета и ключа авторизации, включенного в идентифицированную конкретную запись авторизации; вычитать стоимость баллов, ассоциированную с платежной транзакцией, из суммы баллов, включенной в идентифицированный конкретный профиль счета; и генерировать сообщение транзакции, причем сообщение транзакции представляет собой запрос на скидку суммы транзакции платежной транзакции. Передающее устройство выполнено с возможностью передачи сгенерированного сообщения транзакции в платежную сеть.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Объем настоящего раскрытия лучше всего понять из нижеследующего подробного описания примерных вариантов осуществления при изучении его во взаимосвязи с прилагаемыми чертежами. На чертежах представлено следующее:

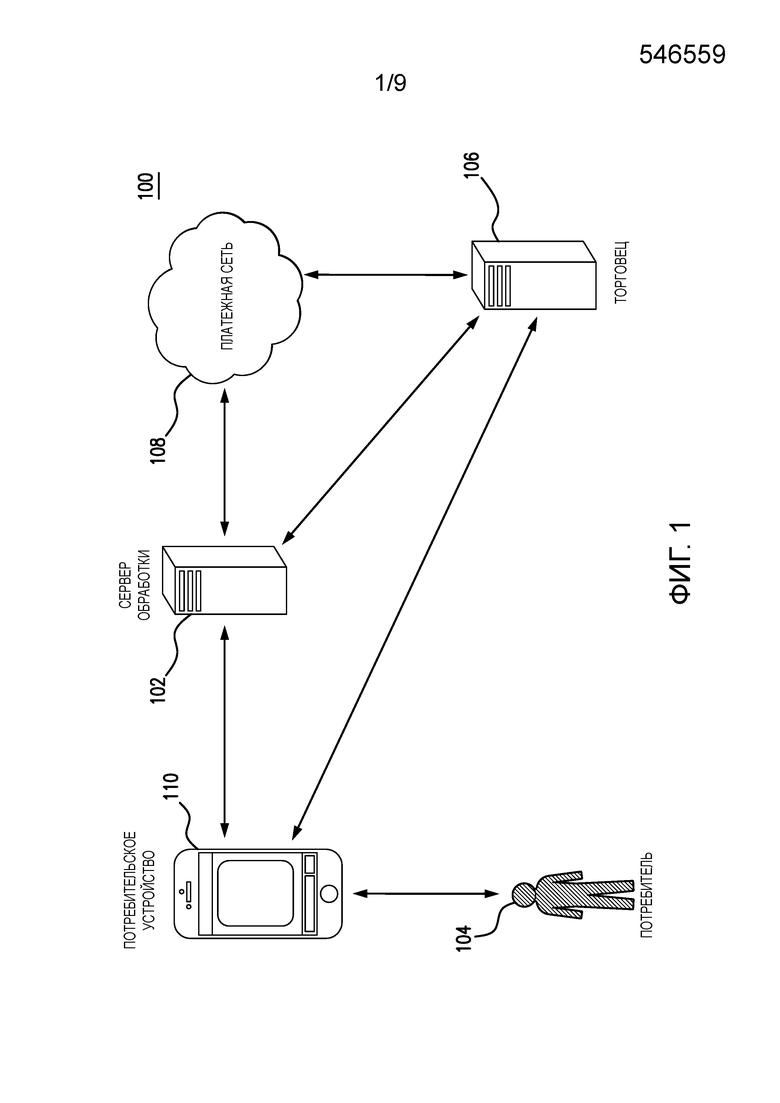

Фиг. 1 - блок-схема, иллюстрирующая архитектуру системы высокого уровня для стирания платежных транзакций после авторизации с использованием баллов вознаграждения в соответствии с примерными вариантами осуществления.

Фиг. 2 - блок-схема, иллюстрирующая сервер обработки согласно фиг. 1 для стирания после авторизации платежных транзакций с использованием баллов вознаграждения в соответствии с примерными вариантами осуществления.

Фиг. 3 - блок-схема последовательности операций, иллюстрирующая процесс стирания после авторизации платежных транзакций с использованием баллов вознаграждения с использованием системы, показанной на фиг. 1, в соответствии с примерными вариантами осуществления.

Фиг. 4 - блок-схема последовательности операций, иллюстрирующая процесс подсказки потребителю для стирания после авторизации платежной транзакции в соответствии с примерными вариантами осуществления.

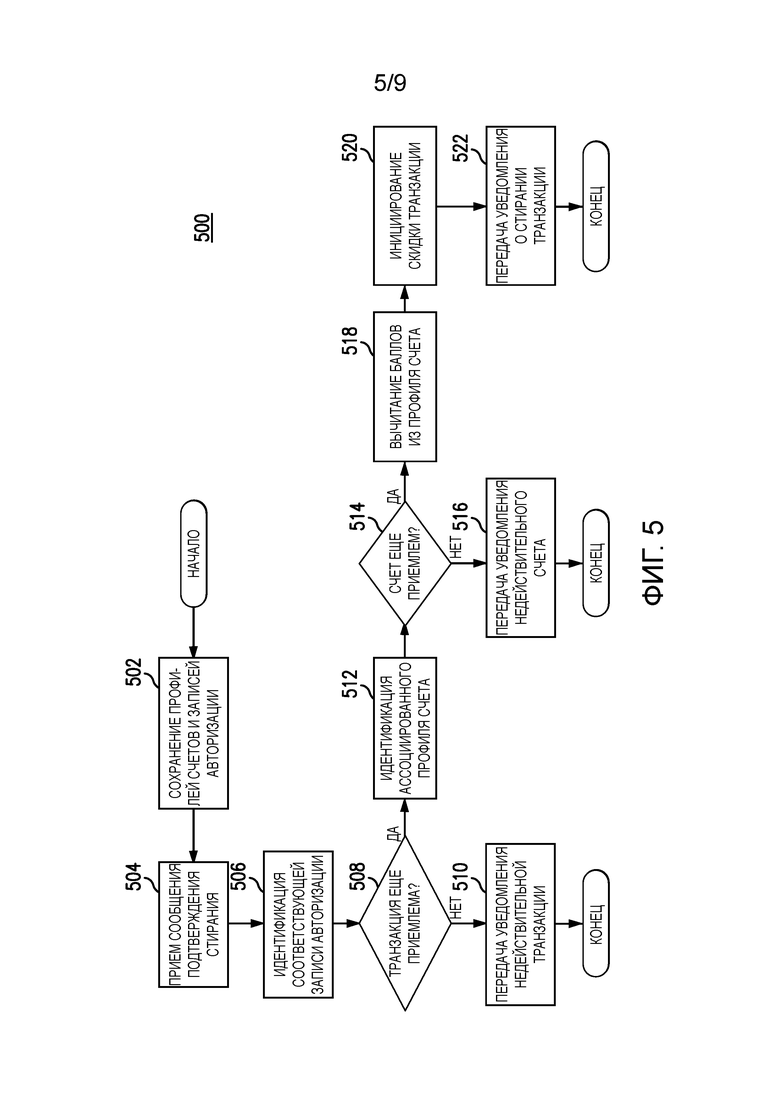

Фиг. 5 - блок-схема последовательности операций, иллюстрирующая процесс подтверждения и стирания после авторизации платежной транзакции с использованием баллов вознаграждения в соответствии с примерными вариантами осуществления.

Фиг. 6A и 6B - диаграммы, иллюстрирующие примерные графические пользовательские интерфейсы потребительского устройства для стирания после авторизации платежных транзакций с использованием баллов вознаграждения в соответствии с примерными вариантами осуществления.

Фиг. 7 - блок-схема последовательности операций, иллюстрирующая примерный способ подтверждения стирания после авторизации платежа транзакции с использованием баллов вознаграждения в соответствии с примерными вариантами осуществления.

Фиг. 8 - блок-схема, иллюстрирующая примерный способ стирания после авторизации платежа транзакции с использованием баллов вознаграждения в соответствии с примерными вариантами осуществления.

Фиг. 9 - блок-схема, иллюстрирующая архитектуру компьютерной системы в соответствии с примерными вариантами осуществления.

Другие области применения настоящего раскрытия станут очевидными из подробного описания, представленного ниже. Следует понимать, что подробное описание примерных вариантов осуществления предназначено только для иллюстративных целей и поэтому не предназначено для обязательного ограничения объема раскрытия.

ПОДРОБНОЕ ОПИСАНИЕ

Словарь терминов

Платежная сеть - система или сеть, используемая для перевода денег с использованием заменителей наличных. Платежные сети могут использовать множество различных протоколов и процедур для обработки перевода денег для различных типов транзакций. Транзакции, которые могут выполняться через платежную сеть, могут включать в себя покупки продуктов или услуг, покупки в кредит, дебетовые транзакции, переводы финансовых средств, снятие со счетов и т.д. Платежные сети могут быть выполнены с возможностью выполнения транзакций через заменители наличных, которые могут включать в себя платежные карты, аккредитивы, чеки, счета транзакций (операционные (расчетные) счета) и т.д. Примеры сетей или систем, выполненных в качестве платежных сетей, включают в себя те сети, которые управляются посредством MasterCard®, VISA®, Discover®, American Express®, PayPal® и т.д. Использование термина ʺплатежная сетьʺ здесь может относиться к платежной сети как к объекту и к физической платежной сети, например к оборудованию, аппаратным средствам и программному обеспечению, содержащему платежную сеть.

Операционный счет - финансовый счет, который может использоваться для финансирования транзакции, такой как текущий чековый счет, сберегательный счет, кредитный счет, счет виртуальной оплаты и т.д. Операционный счет может быть ассоциирован с потребителем, который может быть любым подходящим типом объекта, ассоциированного с платежным счетом, который может включать в себя лицо, семью, компанию, корпорацию, правительственный орган и т.д. В некоторых случаях операционный счет может быть виртуальным, например, счетом, которыми управляет PayPal® и т.д.

Торговец - субъект, который предоставляет продукты (например, товары и/или услуги) для покупки другим субъектом, например, потребителем или другим торговцем. Торговец может быть потребителем, розничным продавцом, оптовиком, производителем или любым другим типом субъекта, который может предоставлять продукты для покупки, как это будет очевидно для специалистов в данной области техники. В некоторых случаях, торговец может иметь специальные знания о товарах и/или услугах, предоставляемых для покупки. В других случаях, торговец может не иметь или не нуждаться в специальных знаниях о предоставляемых продуктах. В некоторых вариантах осуществления, субъект, участвующий в одной транзакции, может считаться торговцем.

Платежная транзакция - транзакция между двумя субъектами, в которой денежные средства или другая финансовая выгода обменивается от одного субъекта к другому. Платежной транзакцией может быть перевод средств для покупки товаров или услуг, для погашения задолженности или для любого другого обмена финансовой выгодой, как будет очевидно для специалистов в соответствующей области техники. В некоторых случаях, платежная транзакция может относиться к транзакциям, финансируемым с помощью платежной карты и/или платежного счета, таким как транзакции с кредитными картами. Такие платежные транзакции могут обрабатываться эмитентом, платежной сетью и приобретателем. Процесс обработки такой платежной транзакции может включать в себя по меньшей мере одно из авторизации, пакетирования, клиринга, расчетов и финансирования. Авторизация может включать в себя предоставление деталей платежа покупателем продавцу, отправку деталей транзакции (например, включая детали платежа) от продавца к приобретателю и верификацию деталей с эмитентом платежного счета потребителя, используемого для финансирования транзакции. Пакетирование может относиться к сохранению авторизированной транзакции в пакете с другими авторизованными транзакциями для распределения приобретателю. Клиринг может включать отправку пакетных транзакций от приобретателя в платежную сеть для обработки. Расчет может включать в себя дебетование эмитента платежной сетью за транзакции с бенефициарами эмитента. В некоторых случаях, эмитент может платить приобретателю через платежную сеть. В других случаях эмитент может платить приобретателю напрямую. Финансирование может включать платеж от приобретателя торговцу за платежные транзакции после клиринга и расчета. Для специалистов в соответствующей области техники, будет очевидно, что порядок и/или категоризация описанных выше этапов выполняются как часть обработки платежных транзакций.

Система для стирания после авторизации платежных транзакций

На фиг. 1 проиллюстрирована система 100 для стирания после авторизации платежных транзакций с использованием баллов вознаграждения.

Система 100 может включать в себя сервер 102 обработки. Сервер 102 обработки, обсуждаемый более подробно ниже, может быть выполнен с возможностью инициировать стирание платежных транзакций после авторизации с использованием баллов вознаграждения. В некоторых вариантах осуществления, стирание платежных транзакций может происходить до расчета или клиринга платежных транзакций.

В системе 100, потребитель 104 может осуществлять платежную транзакцию с торговцем 106. Платежная транзакция может финансироваться любым подходящим способом оплаты, например, посредством платежной карты, чека и т.д. Детали для платежной транзакции могут быть переданы торговцем 106 (например, напрямую или через финансовое учреждение, например, банк-приобретатель) в платежную сеть 108 в форме сообщения о транзакции. Сообщение о транзакции может быть отформатировано на основе одного или нескольких ассоциированных стандартов, таких как стандарт Международной организации по стандартизации ISO 8583.

Платежная сеть 108 может принимать сообщение о транзакции, которое может быть, например, запросом авторизации (например, как указано в указателе типа сообщения, включенном в него) и может выполнять авторизацию платежной транзакции с использованием способов и систем, которые будут очевидны для специалистов в соответствующей области техники. Например, платежная сеть 108 может контактировать с финансовым учреждением, ассоциированным с потребителем 104, на основе способа оплаты, используемого для финансирования транзакции. Например, если потребитель 104 использует платежную карту, платежная сеть 108 может контактировать с финансовым учреждением, которое выдало потребителю 104 платежную карту, например, банком-эмитентом, для одобрения транзакции (например, на основе доступного кредита, правил противозаконных операций и т.д.).

После того как авторизация завершена платежной сетью 108, платежная сеть 108 может переслать сообщение о транзакции на сервер 102 обработки. В некоторых вариантах осуществления, сервер 102 обработки может быть частью платежной сети 108. В другом варианте осуществления, сервер 102 обработки может быть выполнен с возможностью обрабатывать платежные транзакций как части платежной сети 108. В таком варианте осуществления, сообщение о транзакции может быть получено сервером 102 обработки от торговца 106 и/или финансового учреждения, ассоциированного с продавцом, например, как для использования при обработке соответствующей платежной транзакции.

Сервер 102 обработки может, как обсуждено более подробно ниже, идентифицировать профиль счета, ассоциированный с потребителем 104, на основе данных, включенных в принятое сообщение транзакции. Сервер 102 обработки может идентифицировать баллы вознаграждения, доступные для использования потребителем 104, и может определять, приемлема ли платежная транзакция для стирания потребителем 104. Приемлемость может быть основана, например, на сумме транзакции для платежной транзакции, на доступных баллах вознаграждения для потребителя 104, правилах и ограничениях, ассоциированных с счетом для вознаграждений, правилах и ограничениях, ассоциированных с транзакцией или вовлеченным в нее субъектом (например, торговцем 106, приобретателем, эмитентом и т.д.). Если транзакция приемлема для стирания, сервер 102 обработки может генерировать ссылочный ключ авторизации, ассоциированный с платежной транзакцией и профилем счета потребителя 104, а также может генерировать уникальный идентификатор, ассоциированный со ссылочным ключом авторизации.

Сервер 102 обработки может затем передать потребителю 104 сообщение, которое включает в себя уникальный идентификатор и детали транзакции для платежной транзакции, которое указывает потребителю 104, что транзакция приемлема для стирания. В некоторых вариантах осуществления, сообщение может быть передано на потребительское устройство 110, ассоциированное с потребителем 104, с использованием сохраненной контактной информации. Потребительское устройство 110 может быть, например, настольным компьютером, портативным компьютером, ноутбуком, планшетным компьютером, сотовым телефоном, смартфоном, смарт-часами, носимым компьютерным устройством, имплантированным вычислительным устройством, встроенным вычислительным устройством, смарт-телевизором и т.д. Сообщение может быть передано потребителю 104 посредством любого подходящего способа, такого как служба коротких сообщений, служба мультимедийных сообщений, электронная почта, телефон, прикладная программа и т.д.

Потребитель 104 может получать сообщение и может отвечать на сообщение, указывая одобрение стирания платежной транзакции с использованием баллов вознаграждения. Одобрение может быть включено в ответ, который может быть передан на сервер 102 обработки посредством потребительского устройства 110 с использованием того же способа, что и доставка первого сообщения, или может быть отправлено с использованием любого подходящего способа. В некоторых вариантах осуществления, от потребителя 104 может потребоваться ответить в течение заданного периода времени (например, 48 часов), как указано в сообщении, предоставленном сервером 102 обработки. В таких вариантах осуществления, заданный период времени может быть меньше, чем оцененное время для клиринга и расчетов транзакции.

Сервер 102 обработки может принять ответ от потребителя 104 и затем может вычесть соответствующую сумму вознаграждения из профиля счета потребителя и может инициировать оплату скидки на операционный счет потребителя, чтобы удалить транзакцию платежа. Сервер 102 обработки может отслеживать ответ потребителя на соответствующую транзакцию посредством уникального идентификатора и может, посредством ссылочного ключа авторизации, гарантировать, что соответствующий профиль счета используется для вычитания баллов, и на соответствующий операционный счет возвращаются деньги посредством стирания. Кроме того, использование ссылочных ключей авторизации и уникальных идентификаторов может гарантировать, что корректные транзакции обрабатываются в соответствии с инструкциями потребителя в случаях, когда потребитель 104 может получить несколько сообщений для стираний транзакций, для которых имеется время, оставшееся для ответа. Например, если потребитель 104 выполняет три платежные транзакции за короткий промежуток времени и для каждой получает сообщение стирания, использование ссылочного ключа авторизации и уникального идентификатора может гарантировать правильную обработку каждой транзакции на основе пользовательских инструкций.

В некоторых вариантах осуществления, сервер 102 обработки может быть выполнен с возможностью обеспечивать частичное стирание авторизации платежных транзакций после авторизации. В таком варианте осуществления, платежная транзакция может быть приемлемой, если потребитель 104 имеет подходящее количество баллов вознаграждения, приемлемых для частичного стирания (например, как указано эмитентом, приобретателем, торговцем 106 и т.д.). В таких вариантах осуществления, потребитель 104 может отвечать на сообщение стирания желательной суммой стирания, которая может быть суммой баллов вознаграждения, суммой транзакции, процентом или другим подходящим значением. Сервер 102 обработки может затем вычесть соответствующую сумму баллов из профиля счета потребителя и может инициировать скидку для соответствующей суммы транзакции, при этом оставшаяся сумма транзакции проходит через традиционные процессы клиринга и расчета.

Способы и системы, обсуждаемые в настоящем документе, могут позволить потребителям 104 стирать платежные транзакции после авторизации транзакции с использованием баллов вознаграждения более эффективным и ускоренным методом, чем доступно с использованием традиционных систем. Выполняя стирание после авторизации транзакции, сервер 102 обработки может гарантировать, что средства потребителя не связаны так долго, как в традиционных системах, и может обрабатывать скидки и транзакции вознаграждения быстрее, чем в традиционных системах, которые должны ждать пока клиринг и расчет не будут завершены. Кроме того, с использованием уникальных идентификаторов и ссылочных ключей, сервер 102 обработки данных может легче отслеживать транзакции и стирания, так что множество транзакций могут быть рассмотрены потребителем 104 в любой момент времени, и может также предоставлять потребителю 104 возможность легче стирать транзакции, требуя меньше данных для обработки при стирании. Например, поскольку сервер 102 обработки может не требовать никакой другой информации кроме уникального идентификатора для выполнения стирания, инструкция потребителя может использовать меньше данных и, следовательно, может передаваться с использованием ряда способов, недоступных в традиционных системах. Кроме того, использование меньшего количества данных может увеличить скорость обработки и эффективность, используя при этом меньше системных ресурсов. Кроме того, использование уникального идентификатора в дополнение к ссылочному ключу авторизации может гарантировать, что никакие уязвимые финансовые данные, такие как номера счетов, не передаются для реализации заявленных способов и не могут быть скомпрометированы недобросовестным субъектом. В результате, описанные здесь способы и системы обеспечивают значительное количество технических преимуществ перед традиционными системами.

Сервер обработки

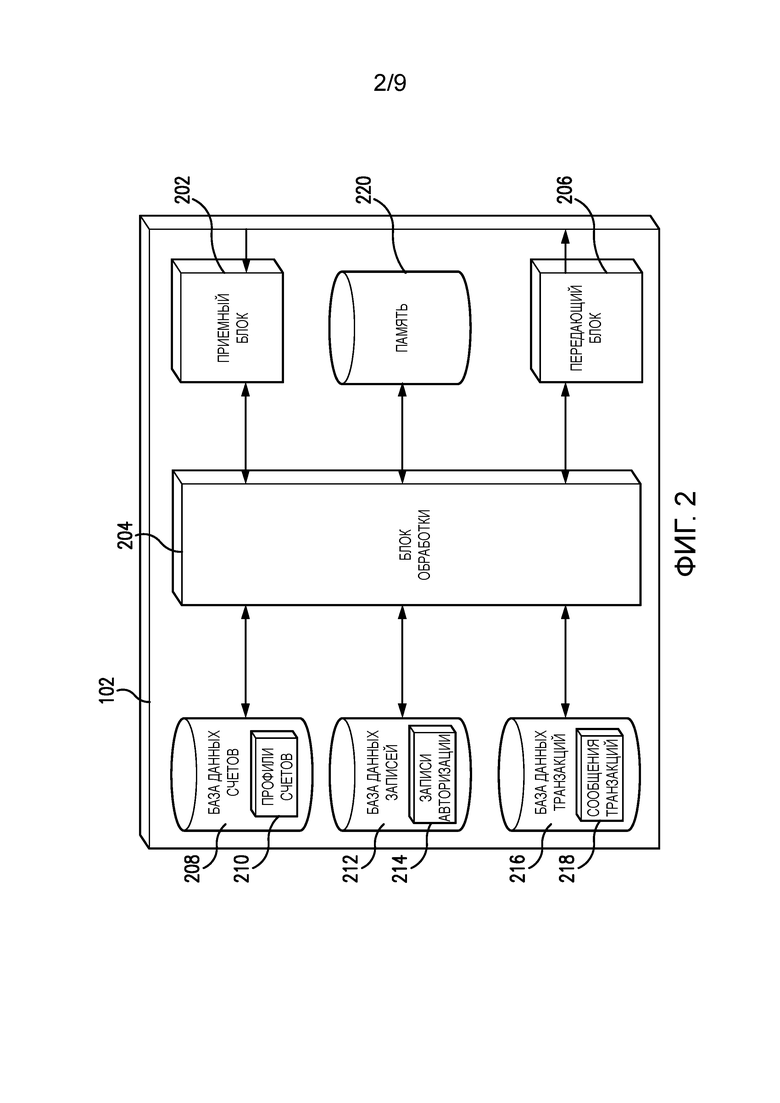

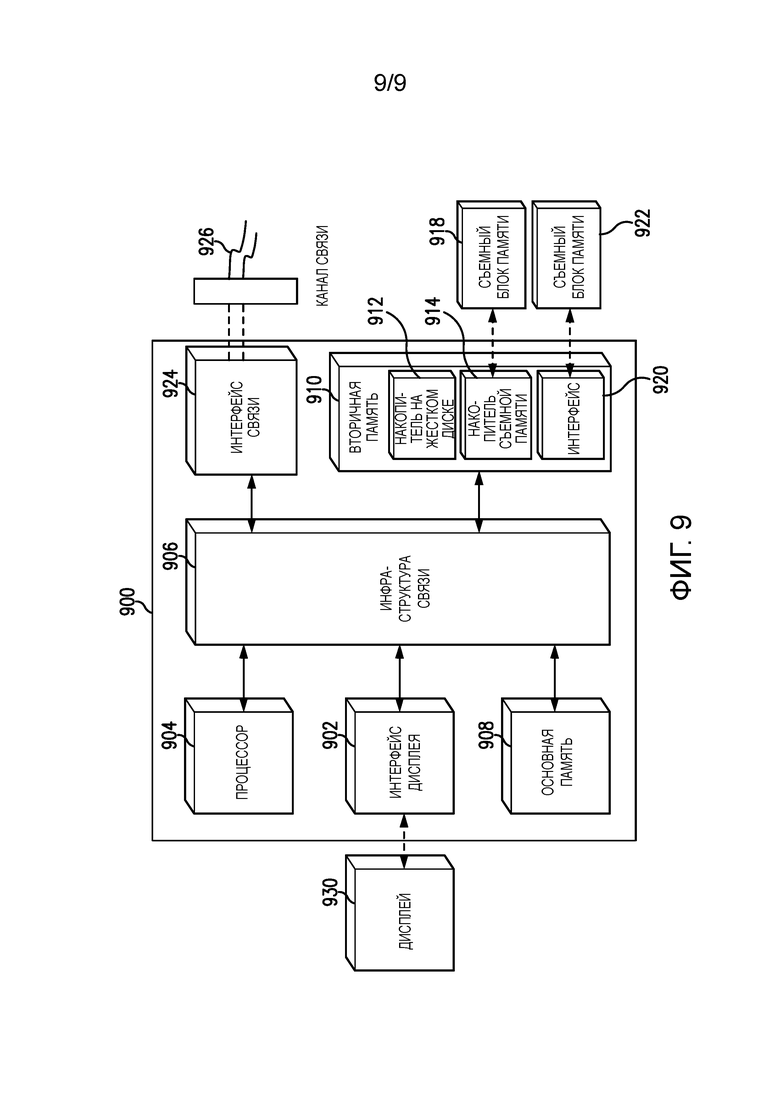

На фиг. 2 проиллюстрирован вариант осуществления сервера 102 обработки системы 100. Для специалистов в соответствующей области техники будет очевидно, что вариант осуществления сервера 102 обработки, проиллюстрированного на фиг. 2, представлен только в качестве иллюстрации и не может быть исчерпывающим для всех возможных конфигураций сервера 102 обработки, подходящего для выполнения функций, как описано здесь. Например, компьютерная система 900, показанная на фиг. 9 и более подробно описанная ниже, может быть подходящей конфигурацией сервера 102 обработки.

Сервер 102 обработки может включать в себя приемный блок 202. Приемный блок 202 может быть выполнен с возможностью принимать данные по одной или нескольким сетям через один или несколько сетевых протоколов, включая прием сообщений транзакций через платежную сеть 108, которые отформатированы с использованием ассоциированных стандартов, таких как стандарт ISO 8583, и передаются с использованием ассоциированных специализированных протоколов связи. Запросы авторизации могут включать в себя множество элементов данных, включая элементы данных, выполненные с возможностью хранить номера первичных счетов, суммы транзакций, данные торговца, данные о продуктах и дополнительные данные на основе ассоциированных стандартов. Приемный блок 202 может также принимать сообщения от потребителей 104, например, через потребительские устройства 110 с использованием соответствующих способов и также может быть выполнен с возможностью принимать данные вознаграждения, ассоциированные с счетами для вознаграждений потребителей, например, от торговцев 106, финансовых учреждений и т.д. В некоторых примерах, счета для вознаграждений могут управляться непосредственно сервером 102 обработки и/или платежной сетью 108 с использованием способов и систем, которые будут очевидны для специалистов в соответствующей области техники.

Сервер 102 обработки также может включать в себя базу данных 208 счетов. База данных 208 счетов может быть выполнена с возможностью хранить множество профилей 210 счетов. Каждый профиль 210 счета может включать в себя данные, относящиеся к счету для вознаграждений, ассоциированному с одним или несколькими потребителями 104, включая по меньшей мере идентификатор счета, сумму баллов и контактную информацию. Идентификатор счета может быть уникальным значением, подходящим для использования при идентификации профиля 210 счета, соответствующего счета для вознаграждений и/или ассоциированного(ых) потребителя(ей) 104, таким как идентификационный номер, номер счета для вознаграждений, номер операционного счета, имя пользователя, адрес электронной почты адрес, идентификатор устройства и т.д. Сумма баллов может представлять собой сумму баллов вознаграждения, доступных для использования ассоциированным(и) потребителем(ями) 104 для стирания после авторизации платежной транзакции.

Контактная информация может включать в себя данные, пригодные для использования при контакте с ассоциированным потребителем 104 и/или с соответствующим потребительским устройством 110. Контактная информация может включать в себя, например, имя пользователя, адрес электронной почты, номер телефона, идентификатор устройства (например, регистрационный номер, серийный номер, адрес управления доступом к среде передачи, адрес интернет-протокола и т.д.) или любой другой тип контактной информации, подходящей для выполнения функций, обсуждаемых здесь, как будет очевидно для специалистов в соответствующей области техники.

Сервер 102 обработки может дополнительно включать в себя блок 204 обработки. Блок 204 обработки может быть выполнен с возможностью выполнять функции сервера 102 обработки, обсуждаемые здесь, как будет очевидно для специалистов в соответствующей области техники. Когда приемный блок 202 принимает запрос авторизации, блок 204 обработки может идентифицировать идентификатор счета, хранящийся в элементе данных, включенном в запрос авторизации, таком как элемент данных, выполненный с возможностью хранения номера первичного счета. Затем блок 204 обработки может идентифицировать профиль 210 счета, хранящийся в базе данных 208 счетов, который включает в себя идентификатор счета. Блок 204 обработки может быть выполнен с возможностью затем подтверждать приемлемость платежной операции для стирания.

Приемлемость может основываться на данных, ассоциированных с платежной транзакцией, таких как данные, сохраненные в одном или нескольких элементах данных, включенных в принятый запрос авторизации, данные, включенные в идентифицированный профиль 210 счета, и дополнительные данные, например, ассоциированные с торговцем 106, участвующим в платежной операции, другим финансовым учреждением, участвующим в транзакции (например, эмитентом или приобретателем), или на других соображениях. Например, транзакция может быть приемлемой или неприемлемой на основе суммы транзакции, сохраненной в соответствующем элементе данных в запросе авторизации, на основе суммы вознаграждения в идентифицированном профиле 210 счета, на основе транзакции, продукта или категории торговца, сохраненных в одном или нескольких элементах данных в запросе авторизации, на основе времени и/или даты транзакции, сохраненных в соответствующем элементе данных в запросе авторизации, или их комбинации.

Если блок 204 обработки определяет, что транзакция приемлема для стирания, блок 204 обработки может быть выполнен с возможностью генерировать ссылочный ключ авторизации для транзакции. Ссылочный ключ авторизации может быть уникальным значением, ассоциированным с платежной транзакцией и идентифицированным профилем 210 учетной записи. В некоторых случаях, ссылочный ключ авторизации может быть идентификатором транзакции, который может быть сохранен в элементе данных, включенном в принятый запрос авторизации. Блок 204 обработки может хранить ссылочный ключ авторизации в записи 214 авторизации в базе данных 212 записей, включенной в сервер 102 обработки.

База данных 212 записей может быть выполнена с возможностью хранить множество записей 214 авторизации. Каждая запись 214 авторизации может включать в себя данные, относящиеся к платежной транзакции, включающие в себя по меньшей мере ссылочный ключ авторизации и один или несколько уникальных идентификаторов. В некоторых случаях, каждая запись 214 авторизации может быть сгенерирована и сохранена в базе данных 212 записей только для транзакций, имеющих право на стирание. Записи 214 авторизации могут также включать в себя указатель статуса, например, для указания статуса стирания. Статус может включать в себя ожидание ответа от потребителя 104, инициирование стирания, завершение стирания, получение скидки, истечение периода ответа и т.д. Записи 214 авторизации могут также включать в себя дополнительные данные, ассоциированные с соответствующей платежной транзакцией, такие как сумма транзакции и/или запрос авторизации.

В некоторых вариантах осуществления, запись 214 авторизации может включать в себя стоимость баллов. В таком варианте осуществления, блок 204 обработки может быть выполнен с возможностью вычислять стоимость баллов вознаграждения за стирание платежной транзакции. Стоимость баллов вознаграждения может быть основана на сумме транзакции для платежной транзакции и одном или нескольких коэффициентах конвертации. Коэффициенты конвертации могут быть основаны на вовлеченном торговце 106, вовлеченном финансовом учреждении, счете для вознаграждений, продуктах, приобретаемых в платежной транзакции, или других подходящих критериях, которые будут очевидны для специалистов в соответствующей области техники.

Блок 204 обработки также может быть выполнен с возможностью генерировать уникальные идентификаторы. Блок 204 обработки может генерировать уникальный идентификатор для записи 214 авторизации для платежной транзакции, которая является приемлемой для стирания. В некоторых случаях, для каждой записи авторизации может генерироваться единственный уникальный идентификатор. В других случаях может быть сгенерировано несколько уникальных идентификаторов, таких как идентификаторы, уникально ассоциированные с каждым сообщением, которое должно быть передано потребителю 104. Например, если сервер 102 обработки передает несколько уведомлений стирания потребителю 104, каждое из них может быть ассоциировано с уникальным идентификатором. В другом примере, если профиль 210 счета ассоциирован с несколькими потребителями 104, различное уведомление стирания может быть передано каждому потребителю 104, причем каждое уведомление включает в себя различный уникальный идентификатор.

Блок 204 обработки может хранить уникальные идентификаторы в ассоциированных записях 214 авторизации. После того, как ссылочный ключ авторизации и уникальный идентификатор сгенерированы для приемлемой транзакции, блок 204 обработки может генерировать уведомление стирания. Уведомление стирания может включать в себя по меньшей мере уникальный идентификатор и одну или несколько деталей транзакции для платежной транзакции, такую как сумма транзакции или стоимость баллов, а также любые дополнительные подходящие данные, такие как время и/или дата истечения срока. Уведомление стирания может быть передано потребителю 104 с использованием контактной информации, сохраненной в идентифицированном профиле 210 счета, посредством передающего блока 206. Передающий блок 206 может быть выполнен с возможностью передавать данные по одной или нескольким сетям посредством одного или нескольких сетевых протоколов, включая передачу сообщений транзакций через платежную сеть 108 с использованием ассоциированных протоколов связи.

Потребитель 104 может принять уведомление стирания через свое потребительское устройство 110 и может предоставить ответ серверу 102 обработки. Ответ может быть принят приемным блоком 202 с использованием подходящего способа. В некоторых вариантах осуществления, ответ может включать в себя только уникальный идентификатор. В других вариантах осуществления, ответ может включать в себя дополнительную информацию, такую как подтверждение от потребителя 104, данные аутентификации, частичная сумма стирания и т.д. Блок 204 обработки может идентифицировать данные, включенные в ответ, и может соответствующим образом обрабатывать стирание.

Обработка стирания может включать в себя генерацию сообщения транзакции для транзакции скидки, чтобы возвратить переплату на операционный счет, ассоциированный с потребителем 104, для суммы транзакции или для суммы, указанной потребителем 104 в ответе. Сгенерированное сообщение транзакции может быть передано в платежную сеть 108 передающим блоком 206 для обработки или может обрабатываться непосредственно сервером 102 обработки в случаях, когда сервер 102 обработки может быть частью платежной сети 108 и выполнен с возможностью выполнения ее традиционных функций. Блок 204 обработки также может быть выполнен с возможностью вычитать баллы вознаграждения из суммы баллов, сохраненной в идентифицированном профиле 210 счета. Блок 204 обработки может использовать ассоциированную запись 214 авторизации, идентифицированную с помощью уникального идентификатора, включенного в ответ, для идентификации соответствующего профиля 210 счета для вычета в случаях, когда может быть получено несколько ответов.

В некоторых вариантах осуществления, блок 204 обработки может выполнять дополнительную проверку до начала стирания транзакции. Например, блок 204 обработки может идентифицировать, истекла ли возможность для потребителя 104 стереть транзакцию (например, на основе времени и/или даты, сохраненной в записи 214 авторизации), имеется ли еще у потребителя 104 требуемое количество доступных баллов (например, ввиду других стираний или использований баллов вознаграждения), и т.д. В случаях, когда стирание может быть больше недействительным, передающий блок 206 может передать уведомление потребительскому устройству 110, указывающее на это. В некоторых вариантах осуществления, если стирание подтверждено и успешно выполнено, передающий блок 206 может передать соответствующее уведомление потребительскому устройству 110.

Сервер 102 обработки также может включать в себя память 220. Память 220 может быть выполнена с возможностью сохранять для сервера 110 обработки данные, подходящие для выполнения функций, раскрытых здесь. Например, память 220 может быть выполнена с возможностью хранить данные стандартов для передачи и анализа сообщений транзакций, коэффициенты конвертации для баллов вознаграждения, данные связи для связи с потребительскими устройствами, правила и алгоритмы для подтверждения транзакций и счета для вознаграждений и т.д. Дополнительные данные, которые могут быть сохранены в памяти 220, будут очевидны для специалистов в соответствующей области техники.

В некоторых вариантах осуществления, сервер 102 обработки также может включать в себя базу данных 216 транзакций. База данных 216 транзакций может быть выполнена с возможностью хранить множество сообщений 218 транзакций. Каждое сообщение 218 транзакции может быть ассоциировано с платежной транзакцией и может быть отформатировано в соответствии с одним или несколькими стандартами, ассоциированными с обменом сообщениями транзакций, такими как стандарт ISO 8583. Каждое сообщение 218 транзакции может включать в себя множество элементов данных, выполненных с возможностью хранить данные, включающие в себя идентификаторы счетов, суммы транзакций, время и/или даты транзакций и другие подходящие данные. В некоторых вариантах осуществления, сообщение 218 транзакции также может быть сохранено с ассоциированным ссылочным ключом авторизации.

Стирание платежной транзакции после авторизации

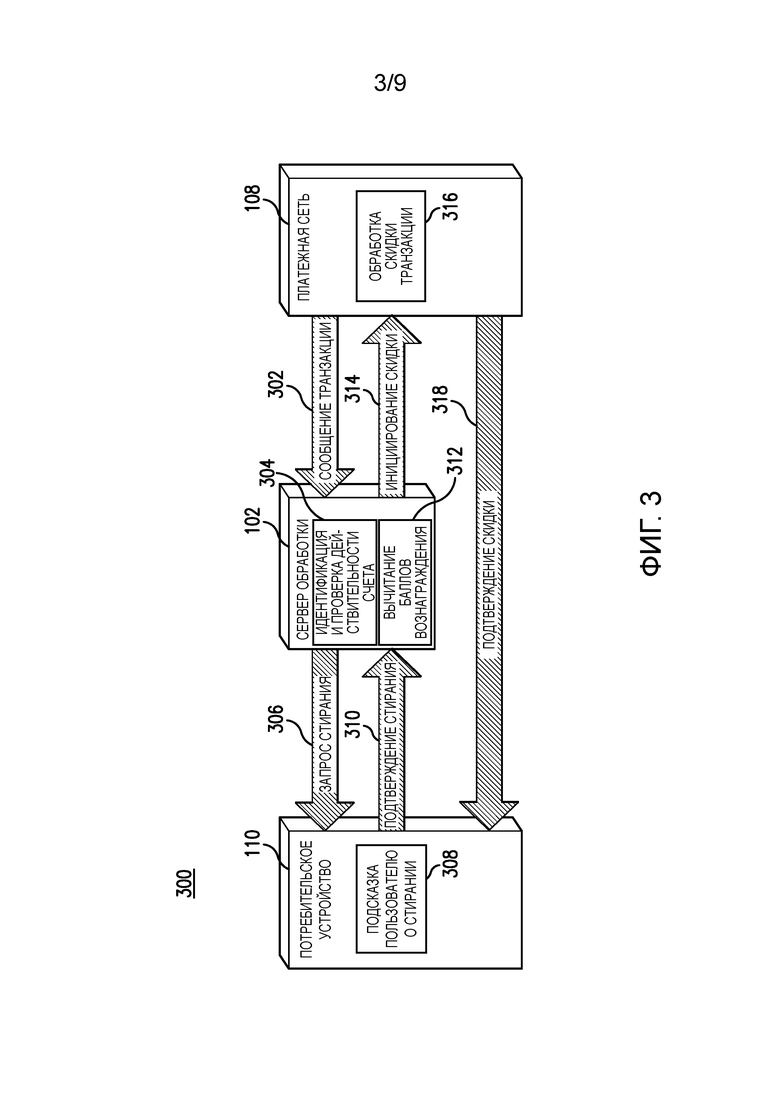

На фиг. 3 проиллюстрирован процесс 300 для стирания после авторизации платежной транзакции с использованием системы 100.

На этапе 302, платежная сеть 108 может пересылать сообщение транзакции для платежной транзакции на сервер 102 обработки для приема его приемным блоком 202. Сообщение транзакции может быть отформатировано на основе одного или нескольких стандартов и может включать в себя множество элементов данных, включающих в себя по меньшей мере первый элемент данных, выполненный с возможностью хранения номера первичного счета, который включает в себя идентификатор счета, и второй элемент данных, выполненный с возможностью хранения суммы транзакции. Соответствующая платежная транзакция может являться транзакцией ʺпосле авторизацииʺ, но, возможно, по этой транзакции не были произведены клиринг и расчет.

На этапе 304, блок 204 обработки сервера 102 обработки может идентифицировать и проверять действительность счета для вознаграждений для стирания платежной транзакции. Счет для вознаграждений может быть идентифицирован посредством идентификации профиля 210 счета, сохраненного в базе данных 208 счетов, которая включает в себя идентификатор счета, включенный в первый элемент данных, включенный в принятый запрос авторизации. Проверка действительности может основываться на данных, включенных в идентифицированный профиль 210 счета и принятый запрос авторизации, таких как сумма вознаграждения, включенная в идентифицированный профиль 210 счета, соответствующая сумме транзакции, сохраненной во втором элементе данных, включенном в принятый запрос авторизации. В некоторых вариантах осуществления, проверка действительности может включать в себя вычисление стоимости баллов блоком 204 обработки для использования в соответствующей сумме вознаграждения для суммы транзакции.

На этапе 306, запрос стирания может быть передан передающим блоком 206 сервера 102 обработки в потребительское устройство 110. Запрос стирания может быть сгенерирован блоком 204 обработки и может содержать по меньшей мере один уникальный идентификатор и любые дополнительные данные, такие как данные истечения срока, сумму транзакции, стоимость баллов и т.д. Генерация запроса стирания может также включать в себя генерацию ссылочного ключа авторизации и уникального идентификатора, который может быть сохранен в записи 214 авторизации в базе данных 212 записей. Передающий блок 206 может передать запрос на потребительское устройство 110 с использованием контактной информации, сохраненной в идентифицированном профиле 210 счета.

На этапе 308, потребительское устройство 110 может подсказать потребителю 104 выполнить стирание. Подсказка может включать в себя отображение запроса стирания потребителю 104 и подсказку или ответ, который должен быть введен потребителем 104, чтобы инициировать стирание. На этапе 310, потребительское устройство 110 может передать подтверждение стирания серверу 102 обработки, которое должно быть принято приемным блоком 202. Подтверждение стирания может включать в себя по меньшей мере уникальный идентификатор, который был включен в запрос стирания, переданный на этапе 306.

На этапе 312, блок 204 обработки может снова идентифицировать профиль 210 счета на основе информации, сохраненной в записи 214 авторизации (например, ссылочного ключа авторизации), которая включает в себя уникальный идентификатор, включенный в подтверждение стирания, и может вычесть стоимость баллов из суммы вознаграждения, сохраненной в профиле 210 счета. В вариантах осуществления, где частичное стирание может быть доступно потребителю 104, сумма вычитаемого вознаграждения может быть основана на сумме, включенной в принятое подтверждение стирания.

На этапе 314, сервер 102 обработки может инициировать скидку (возврат переплаты) с платежной сетью 108 для уменьшения суммы транзакции (например, или ее части) для потребителя 104. Инициирование скидки может включать в себя генерацию сообщения транзакции, такого как запрос авторизации, для возврата переплаты блоком 204 обработки, которое включает в себя сумму транзакции, идентификатор счета, ассоциированный с потребителем 104 (например, или ассоциированный с ним операционный счет), и любые другие подходящие данные и передачу его в платежную сеть 108 передающим блоком 206 сервера 102 обработки.

На этапе 316, платежная сеть 108 может обрабатывать скидку с использованием способов и систем, которые будут очевидны для специалистов в соответствующей области техники. На этапе 318, подтверждение скидки может быть передано к потребительскому устройству 110 посредством платежной сети 108 с использованием способов и систем, которые будут очевидны для специалистов в соответствующей области техники.

Процесс запроса стирания после авторизации платежной транзакции

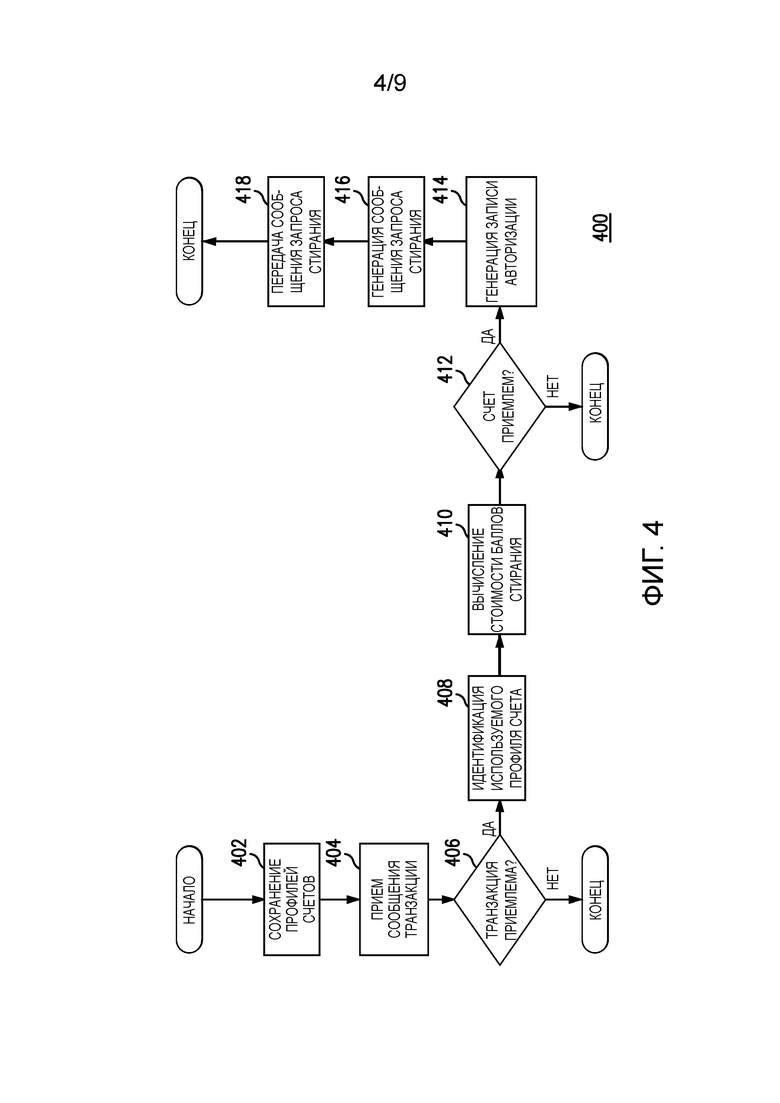

На фиг. 4 проиллюстрирован процесс 400 для проверки действительности платежной транзакции и запроса ее стирания потребителем 104 с использованием сервера 102 обработки.

На этапе 402, профили 210 счета могут быть сохранены в базе 208 данных счетов сервера 112 обработки, причем каждый профиль 210 счета включает в себя данные, относящиеся к счету для вознаграждений, включающие в себя по меньшей мере идентификатор счета, сумму баллов и контактную информацию. На этапе 404, приемный блок 202 сервера 102 обработки может принимать сообщение транзакции для платежной транзакции. Сообщение транзакции может быть отформатировано на основе одного или нескольких стандартов и может включать в себя множество элементов данных, включающих в себя элементы данных, выполненные с возможностью хранения конкретного идентификатора счета и суммы транзакции.

На этапе 406, блок 204 обработки сервера 102 обработки может определять, приемлема ли транзакция для стирания. Определение может быть основано на данных, сохраненных во множестве элементов данных, включенных в принятый запрос авторизации, и дополнительных данных, таких как требования, установленные торговцем 106, финансовым учреждением, сервером 102 обработки, платежной сетью 108 и т.д. Например, торговец 106, участвующий в платежной транзакции, может запрещать стирание для транзакций размером менее десяти долларов. В другом примере, банк-эмитент может запретить стирание для транзакций, связанных с азартными играми. Если транзакция определена как неприемлемая для стирания, процесс 400 может быть завершен.

Если транзакция определена как приемлемая, то, на этапе 408, блок 204 обработки может идентифицировать профиль 210 счета для счета для вознаграждений, вовлеченного в транзакцию. Профиль 210 счета может быть идентифицирован на основе включения конкретного идентификатора счета, сохраненного в элементе данных, включенном в принятый запрос авторизации. На этапе 410, блок 204 обработки может вычислять стоимость баллов для стирания платежной транзакции. Стоимость баллов может быть основана на сумме транзакции, сохраненной в элементе данных, включенном в принятый запрос авторизации, и, в некоторых случаях, на коэффициенте конвертации. В некоторых вариантах осуществления, стоимость баллов может быть предварительно вычислена блоком 204 обработки на этапе 406 при определении приемлемости транзакции.

На этапе 412, блок 204 обработки может определять, является ли счет для вознаграждений приемлемым для стирания транзакции. Определение может быть основано на соответствии между вычисленной стоимостью баллов и суммой вознаграждения, доступной в идентифицированном профиле 210 счета, и любой дополнительной информации, сохраненной в идентифицированном профиле 210 счета. Если счет для вознаграждений не приемлем для стирания транзакции, то процесс 400 может быть завершен. Если счет для вознаграждений приемлем для стирания, то, на этапе 414, блок 204 обработки может генерировать запись 214 авторизации. Генерация записи авторизации может включать в себя генерацию ссылочного ключа авторизации, ассоциированного с платежной транзакцией и идентифицированным профилем 210 счета, и генерацию уникального идентификатора, ассоциированного со ссылочным ключом авторизации. Запись 214 авторизации может быть сохранена в базе данных 212 записей. В некоторых вариантах осуществления, запись 214 авторизации может также включать в себя время и/или дату истечения срока, указатель статуса, стоимость баллов и/или принятое сообщение транзакции или включенные в него данные.

На этапе 416, блок 204 обработки может генерировать сообщение запроса стирания. Сообщение запроса стирания может включать в себя по меньшей мере уникальный идентификатор и вычисленную стоимость баллов и/или сумму транзакции, сохраненную в элементе данных в запросе авторизации. В некоторых вариантах осуществления, сообщение запроса стирания может включать в себя дополнительные данные, такие как инструкции ответа, время и/или дата истечения срока и т.д. На этапе 418, передающий блок 206 сервера 102 обработки может передавать сообщение запроса стирания к потребительскому устройству 110, ассоциированному с счетом для вознаграждений, используя контактную информацию, включенную в идентифицированный профиль 210 счета.

Обработка стирания после авторизации платежей транзакций

На фиг. 5 проиллюстрирован процесс 500 для стирания после авторизации платежей транзакций вслед за подтверждением от потребителя 104 с использованием сервера 102 обработки.

На этапе 502, сервер 102 обработки может сохранить профили 210 счетов в базе данных 208 счетов и записи 214 авторизации в базе данных 208 записей. Каждый профиль 210 счета может включать в себя данные, относящиеся к счету для вознаграждений, включающие в себя по меньшей мере идентификатор счета, сумму баллов и контактную информацию. Каждая запись 214 авторизации может включать в себя данные, относящиеся к платежной транзакции, включающие в себя по меньшей мере ссылочный ключ авторизации, ассоциированный с транзакцией и конкретным профилем счета, и уникальный идентификатор. В некоторых вариантах осуществления, каждая запись 214 авторизации может также включать в себя стоимость баллов, сообщение транзакции, указатель статуса и/или время и/или дату истечения.

На этапе 504, приемный блок 202 сервера 102 обработки может принимать сообщение подтверждения стирания от потребительского устройства 110. Сообщение подтверждения стирания может включать в себя по меньшей мере конкретный уникальный идентификатор. В некоторых вариантах осуществления, сообщение подтверждения стирания может также включать в себя сумму стирания, соответствующую сумме валюты или сумме баллов вознаграждения. На этапе 506, блок 204 обработки сервера 102 обработки может идентифицировать запись 214 авторизации, соответствующую сообщению подтверждения стирания, на основе включения конкретного уникального идентификатора.

На этапе 508, блок 204 обработки может определять, может ли соответствующая платежная транзакция по-прежнему быть приемлемой для стирания. Определение может быть сделано на основе указателя статуса, включенного в идентифицированную запись 214 авторизации, или времени и/или даты истечения, включенных в идентифицированную запись 214 авторизации. Например, если указатель статуса указывает, что транзакция уже была стерта, или если доступный период времени для стирания истек, транзакция может перестать быть приемлемой, чтобы предотвратить множественные скидки по одной транзакции или чтобы запретить вмешательство в процессы клиринга и расчета.

Если транзакция определена как неприемлемая для стирания, то, на этапе 510, передающий блок 206 сервера 102 обработки может передать уведомление потребительскому устройству 110, которое указывает, что транзакция больше недействительна. В некоторых вариантах осуществления, уведомление может включать в себя сообщение, которое указывает причину недействительности (например, истечение периода времени). Если транзакция определена как приемлемая, то, на этапе 512, блок 204 обработки может идентифицировать профиль 210 счета, ассоциированный с платежной транзакцией, подлежащей стиранию. Профиль 210 счета может быть идентифицирован на основе ссылочного ключа авторизации, включенного в идентифицированную запись авторизации, и идентификатора счета, сохраненного в профиле 210 счета.

На этапе 514, блок 204 обработки может определить, является ли счет приемлемым для стирания платежной транзакции. Определение может быть основано на текущей сумме вознаграждения и любых дополнительных данных и/или параметрах, включенных в идентифицированный профиль 210 счета. Например, если потребитель 104 потратил баллы вознаграждения между отправкой запроса стирания и получением сообщения подтверждения стирания, счет для вознаграждений может потерять право на стирание транзакции (например, из-за недостаточных баллов вознаграждения). Если счет больше неприемлем, то, на этапе 516, передающий блок 206 может передать уведомление потребителю 110, которое указывает, что счет больше неприемлем. В некоторых вариантах осуществления, уведомление может включать в себя сообщение, указывающее причину.

Если, на этапе 514, блок 204 обработки определяет, что счет для вознаграждений является приемлемым, то, на этапе 518, блок 204 обработки может вычесть стоимость баллов из суммы вознаграждения, включенной в идентифицированный профиль 210 счета. В некоторых вариантах осуществления, стоимость баллов может быть включена в идентифицированную запись 214 авторизации. В других вариантах осуществления, стоимость баллов может вычисляться блоком 204 обработки с использованием описанных здесь способов. На этапе 520, блок 204 обработки может генерировать сообщение транзакции для скидки на платежную транзакцию для суммы транзакции (например, или для меньшей суммы, как указано в сообщении подтверждения стирания), которое может быть передано передающим блоком 206 в платежную сеть 108 для обработки. В некоторых вариантах осуществления, инициирование скидки может включать в себя обновление указателя статуса, включенного в идентифицированную запись 214 авторизации, например, чтобы указывать, что скидка обрабатывается. На этапе 522, передающий блок 206 может передать уведомление потребительскому устройству 110, подтверждающее, что транзакция стирается.

Графический пользовательский интерфейс

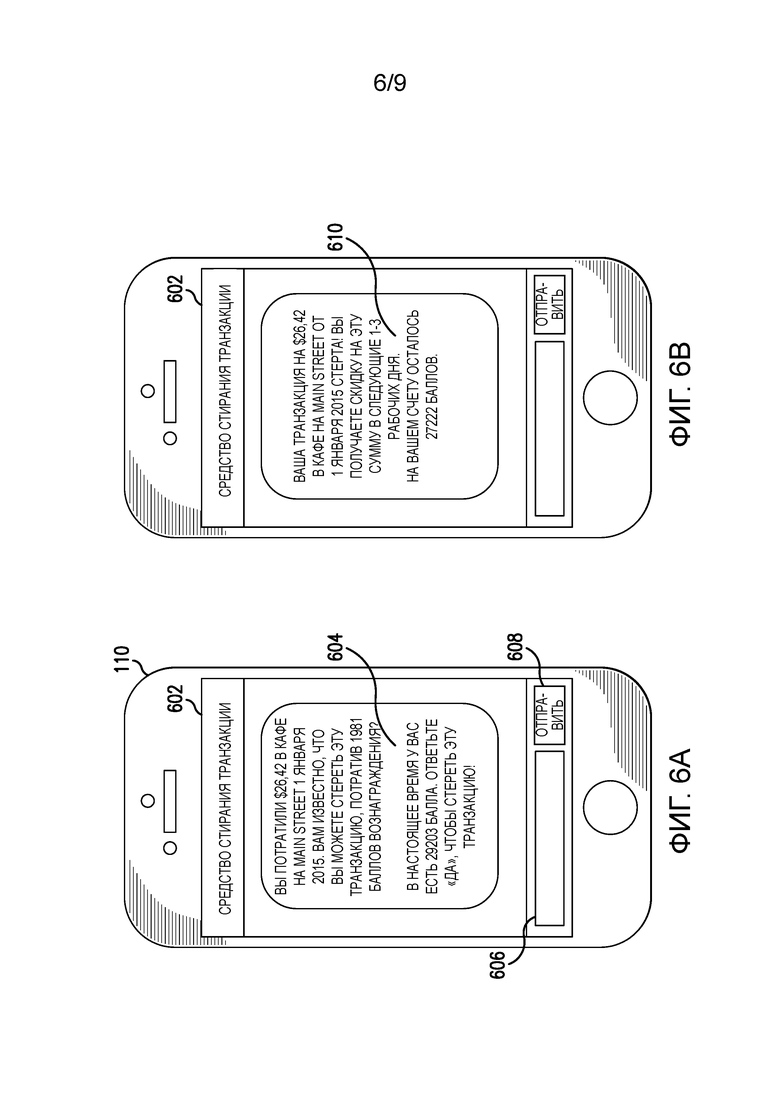

На фиг. 6А и 6В проиллюстрирован графический пользовательский интерфейс потребительского устройства 110 для использования при стирании после авторизации платежных транзакций с использованием баллов вознаграждения. Для специалистов в соответствующей области техники будет очевидно, что интерфейсы, показанные на фиг. 6A и 6B и обсуждаемые здесь, представлены только в качестве иллюстрации и что дополнительные и/или альтернативные интерфейсы могут использоваться для выполнения описанных здесь способов и систем.

Потребительское устройство 110 может включать в себя дисплей 602. Дисплей 602 может быть выполнен с возможностью отображения данных пользователю потребительского устройства 110, такому как потребитель 104, с использованием способов и систем, которые будут очевидны для специалистов в соответствующей области техники. Как показано на фиг. 6А, дисплей 602 может быть выполнен с возможностью отображения прикладной программы для приема и передачи сообщений, например, сообщений службы коротких сообщений. Дисплей 602 может отображать сообщение 604 запроса стирания.

Сообщение 604 запроса стирания может включать в себя по меньшей мере уникальный идентификатор, ассоциированный с соответствующей платежной транзакцией, проиллюстрированный на фиг. 6A как идентификационный номер со значением 18560. Сообщение 604 запроса стирания может также включать в себя данные транзакции, такие как сумма транзакции ($26,42), наименование торговца (Main Street Cafe) и дату транзакции (1 января 2015 года). Сообщение 604 запроса стирания также может включать в себя вычисленную стоимость баллов (1918 баллов), а также данные счета, такие как доступные баллы вознаграждения (29203 балла). Сообщение 604 запроса стирания также может включать в себя инструкции ответа. Как показано на фиг. 6А, если потребитель 104 хочет подтвердить стирание транзакции, ему предлагается ответить на сообщение запроса стирания сообщением ʺДАʺ.

Дисплей 602 также может отображать ввод 606 и кнопку 608 отправки. Ввод 606 может использоваться для приема ввода от пользователя потребительского устройства 110, такого как текст, который может быть введен через одно или несколько устройств ввода. Кнопка 608 отправки может, при задействовании пользователем, отправлять содержимое ввода 606 в ответном сообщении в качестве ответа на принятое сообщение 604 запроса стирания. Если потребитель 104 хочет стереть указанную платежную транзакцию, потребитель 104 может ввести ʺДАʺ во ввод 606 и задействовать кнопку 608 отправки. В некоторых вариантах осуществления, потребитель 104 может также отправлять уникальный идентификатор в ответном сообщении.

На фиг. 6B проиллюстрирован прием сообщения 610 подтверждения стирания, например, принятого после ответа потребителя 104 на сообщение 604 запроса стирания сообщением ʺДАʺ. Сообщение 610 подтверждения стирания может включать в себя данные подтверждения, такие как данные транзакции, которые подтверждают, какая транзакция была стерта (например, сумма транзакции, дата транзакции и имя торговца, как показано на фиг. 6B), а также данные счета, такие как баллы вознаграждения, оставшиеся на счете для вознаграждений после стирания.

Примерный способ подтверждения стирания после авторизации платежа транзакции с использованием баллов вознаграждения

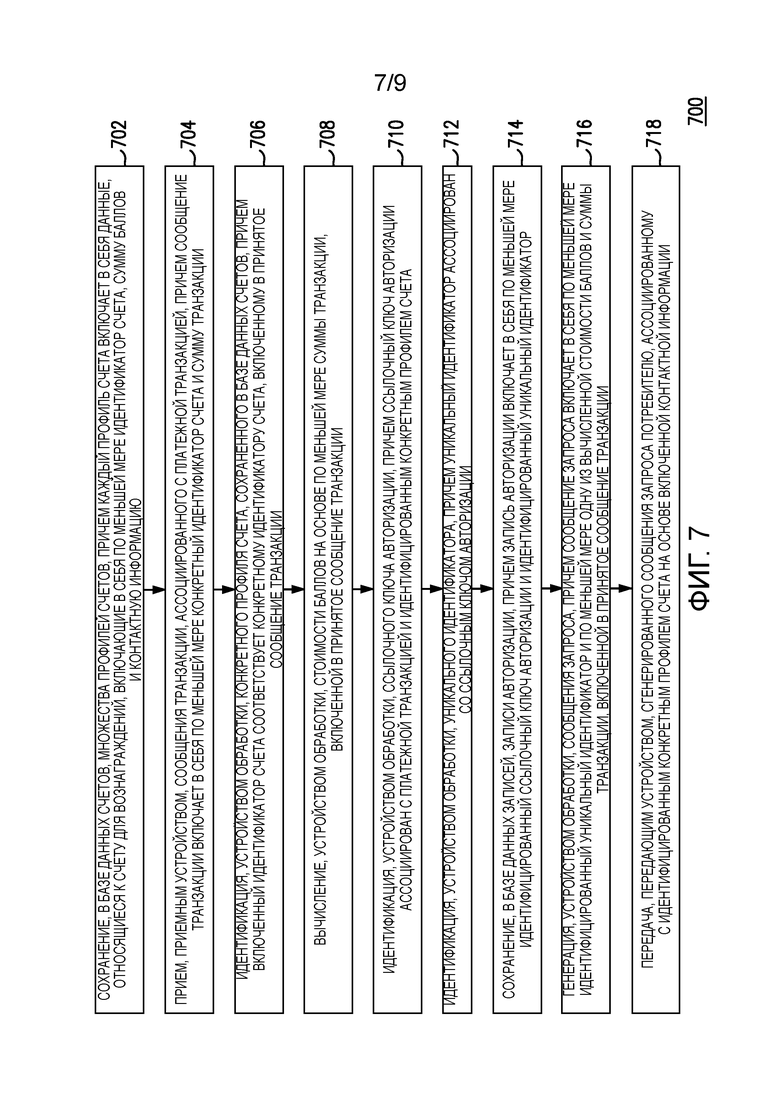

На фиг. 7 показан способ 700 подсказки потребителю для подтверждения стирания оплаты транзакции с использованием баллов вознаграждения.

На этапе 702, множество профилей счетов (например, профилей 210 счетов) могут быть сохранены в базе данных счетов (например, в базе данных 208 счетов), причем каждый профиль 210 счета включает в себя данные, относящиеся к счету для вознаграждений, включающие в себя по меньшей мере идентификатор счета, сумму баллов и контактную информацию. На этапе 704, сообщение транзакции, ассоциированное с платежной транзакцией, может приниматься приемным устройством (например, приемным блоком 202), причем сообщение транзакции включает в себя по меньшей мере конкретный идентификатор счета и сумму транзакции. В одном варианте осуществления, соответствующая транзакция платежа была авторизована, но не была очищена (не был осуществлен клиринг).

На этапе 706, конкретный профиль 210 счета, сохраненный в базе данных 208 счетов, может быть идентифицирован устройством обработки (например, блоком 204 обработки), где включенный идентификатор счета соответствует конкретному идентификатору счета, включенному в принятое сообщение транзакции. На этапе 708, стоимость баллов может быть вычислена устройством 204 обработки на основе по меньшей мере суммы транзакции, включенной в принятое сообщение транзакции. На этапе 710, ссылочный ключ авторизации может быть идентифицирован устройством 204 обработки, причем ссылочный ключ авторизации ассоциирован с платежной транзакцией и идентифицированным конкретным профилем 210 счета.

На этапе 712, уникальный идентификатор может быть идентифицирован устройством 204 обработки, причем уникальный идентификатор ассоциирован со ссылочным ключом авторизации. На этапе 714, запись авторизации (например, запись 214 авторизации) может быть сохранена в базе данных записей (например, базе данных 212 записей), причем запись 214 авторизации включает в себя по меньшей мере идентифицированный ссылочный ключ авторизации и идентифицированный уникальный идентификатор. На этапе 716, сообщение запроса может быть сгенерировано устройством 204 обработки, причем сообщение запроса включает в себя по меньшей мере идентифицированный уникальный идентификатор и по меньшей мере одну из вычисленной стоимости баллов и суммы транзакции, включенной в принятое сообщение транзакции.

На этапе 718, сгенерированное сообщение запроса может передаваться передающим устройством (например, передающим блоком 206) к потребителю (например, потребителю 104), ассоциированному с идентифицированным конкретным профилем 210 счета на основе включенной контактной информации. В некоторых вариантах осуществления, сгенерированное сообщение запроса может не передаваться потребителю 104, если сумма баллов, включенная в идентифицированный конкретный профиль 210 счета, меньше вычисленной стоимости баллов. В одном варианте осуществления, способ 700 может дополнительно включать в себя проверку действительности, посредством устройства 204 обработки, ассоциированной платежной транзакции в качестве приемлемой платежной транзакции на основе данных транзакции, дополнительно включенных в принятое сообщение транзакции.

В некоторых вариантах осуществления, способ 700 также может включать в себя проверку действительности, устройством 204 обработки, идентифицированного конкретного профиля 210 счета, приемлемого для стирания суммы транзакции, включенной в принятое сообщение транзакции, на основе по меньшей мере одного из данных счета, дополнительно включенных в идентифицированный конкретный профиль 210 счета, и сравнения вычисленной стоимости баллов и суммы баллов, включенной в идентифицированный конкретный профиль 210 счета. В одном варианте осуществления, способ 700 может дополнительно включать в себя: прием, приемным устройством 202, подтверждения стирания от потребителя 104 в ответ на переданное сообщение запроса; вычитание, устройством 204 обработки, стоимости баллов из суммы баллов, включенной в идентифицированный конкретный профиль 210 счета; и передачу, передающим устройством 206, сообщения транзакции авторизации, запрашивающего скидку суммы транзакции для ассоциированной платежной транзакции, в платежную сеть (например, платежную сеть 108).

Примерный способ для стирания после авторизации платежа транзакции с использованием баллов вознаграждения

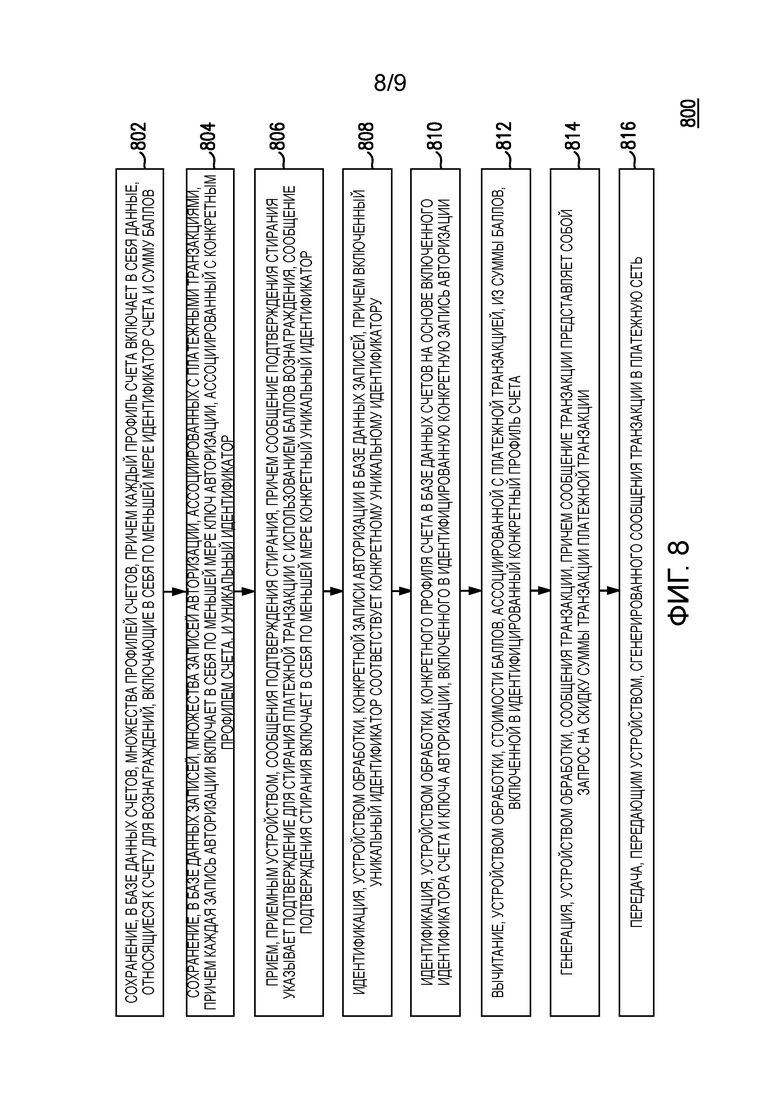

На фиг. 8 проиллюстрирован способ 800 для стирания после авторизации платежа транзакции с использованием баллов вознаграждения на основе инструкции пользователя.

На этапе 802, множество профилей счетов (например, профилей 210 счетов) могут быть сохранены в базе данных счетов (например, базе данных 208 счетов), причем каждый профиль 210 счета включает в себя данные, относящиеся к счету для вознаграждений, включающие в себя по меньшей мере идентификатор счета и сумму баллов. На этапе 804, множество записей авторизации (например, записей 214 авторизации), ассоциированных с платежными транзакциями, может быть сохранено в базе данных записей (например, базе данных 212 записей), причем каждая запись 214 авторизации включает в себя по меньшей мере ключ авторизации, ассоциированный с конкретным профилем счета 210, и уникальный идентификатор.

На этапе 806, сообщение подтверждения стирания может приниматься приемным устройством (например, приемным блоком 202), причем сообщение подтверждения стирания указывает подтверждение для стирания платежной транзакции с использованием баллов вознаграждения, сообщение подтверждения стирания включает в себя по меньшей мере конкретный уникальный идентификатор. На этапе 808, конкретная запись 214 авторизации в базе данных 212 записей может быть идентифицирована устройством обработки (например, блоком 204 обработки), где включенный уникальный идентификатор соответствует конкретному уникальному идентификатору.

На этапе 810, конкретный профиль 210 счета в базе данных 208 счетов может быть идентифицирован устройством 204 обработки на основе включенного идентификатора счета и ключа авторизации, включенного в идентифицированную конкретную запись 214 авторизации. На этапе 812, стоимость баллов, ассоциированная с платежной транзакцией, может быть вычтена устройством 204 обработки из суммы баллов, включенной в идентифицированный конкретный профиль 210 счета. В одном варианте осуществления, идентифицированная конкретная запись 214 авторизации может включать в себя стоимость баллов.

На этапе 814, сообщение транзакции может быть сгенерировано устройством 204 обработки, причем сообщение транзакции представляет собой запрос на скидку суммы транзакции платежной транзакции. На этапе 816, сгенерированное сообщение транзакции может быть передано передающим устройством (например, передающим блоком 206) в платежную сеть (например, платежную сеть 108). В некоторых вариантах осуществления, идентифицированная конкретная запись 214 авторизации может дополнительно включать в себя принятое сообщение транзакции, причем принятое сообщение транзакции включает в себя по меньшей мере сумму транзакции, и способ 800 может дополнительно включать в себя вычисление, устройством 204 обработки, стоимости баллов на основе по меньшей мере суммы транзакции, включенной в принятое сообщение транзакции, включенной в идентифицированную конкретную запись авторизации.

В одном варианте осуществления, каждая запись 214 авторизации может дополнительно включать в себя идентификатор статуса. В другом варианте осуществления, способ 800 может дополнительно включать в себя проверку действительности, устройством 204 обработки, платежной транзакции в качестве приемлемой платежной транзакции на основе идентификатора статуса, включенного в идентифицированную конкретную запись 214 авторизации. В другом варианте осуществления, способ 800 может также включать в себя обновление, в идентифицированной конкретной записи 214 авторизации, идентификатора статуса, для указания, что ассоциированная платежная транзакция была стерта.

В некоторых вариантах осуществления, способ 800 может дополнительно включать в себя проверку действительности, устройством 204 обработки, идентифицированного конкретного профиля 210 счета в качестве приемлемого для стирания платежной транзакции на основе суммы баллов, включенной в идентифицированный конкретный профиль 210 счета, и стоимости баллов. В одном варианте осуществления, способ 800 может также включать в себя передачу, передающим устройством 206, сообщения подтверждения к потребителю (например, потребителю 104), ассоциированному с идентифицированным конкретным профилем 210 счета, причем сообщение подтверждения указывает стирание платежной транзакции.

Архитектура компьютерной системы

На фиг. 9 проиллюстрирована компьютерная система 900, в которой варианты осуществления настоящего раскрытия или их части могут быть реализованы как считываемый компьютером код. Например, сервер 102 обработки согласно фиг. 1 может быть реализован в компьютерной системе 900 с использованием аппаратных средств, программного обеспечения, встроенного программного обеспечения, не-временных считываемых компьютером носителей, имеющих инструкции, сохраненные на них, или их комбинаций и может быть реализован в одной или нескольких компьютерных системах или других системах обработки. Аппаратные средства, программное обеспечение или любая их комбинация могут включать в себя модули и компоненты, используемые для реализации способов, показанных на фиг. 3-5, 7 и 8.

Если используется программируемая логика, такая логика может выполняться на коммерчески доступной платформе обработки или специализированном устройстве. Специалисту в данной области техники может быть понятно, что варианты осуществления раскрытого предмета могут быть осуществлены на практике с различными конфигурациями компьютерных систем, включая многоядерные многопроцессорные системы, миникомпьютеры, универсальные компьютеры, компьютеры, связанные или сгруппированные с распределенными функциями, а также повсеместно применяемые или миниатюрные компьютеры, которые могут быть встроены практически в любое устройство. Например, по меньшей мере одно процессорное устройство и память могут использоваться для реализации вышеописанных вариантов осуществления.

Процессорный блок или устройство, как обсуждается здесь, может быть одним процессором, множеством процессоров или их комбинациями. Процессорные устройства могут иметь одно или несколько процессорных ядер. Термины ʺноситель компьютерной программыʺ, ʺне-временный считываемый компьютером носительʺ и ʺиспользуемый компьютером носительʺ, как обсуждается здесь, используются, как правило, для обозначения материальных носителей, таких как съемный блок 918 памяти, съемный блок 922 памяти и жесткий диск, установленный в накопителе 912 на жестком диске.

Различные варианты осуществления настоящего раскрытия описаны в терминах этой примерной компьютерной системы 900. На основе изучения настоящего описания, специалисту в данной области техники станет очевидным, как реализовать настоящее раскрытие с использованием других компьютерных систем и/или компьютерных архитектур. Хотя операции могут быть описаны как последовательный процесс, некоторые из операций могут фактически выполняться параллельно, одновременно и/или в распределенной среде и с программным кодом, сохраненным локально или удаленно для доступа с помощью одно- или многопроцессорных машин. Кроме того, в некоторых вариантах осуществления, порядок операций может быть перестроен без отклонения от сущности раскрытого предмета изобретения.

Процессорное устройство 904 может быть специализированным или универсальным процессорным устройством. Процессорное устройство 904 может быть соединено с инфраструктурой 906 связи, такой как шина, очередь сообщений, сеть, многоядерная схема передачи сообщений и т.д. Сеть может быть любой сетью, подходящей для выполнения функций, описанных в настоящем документе, и может включать в себя локальную сеть (LAN), сеть широкого охвата (WAN), беспроводную сеть (например, WiFi), сеть мобильной связи, спутниковую сеть, Интернет, волоконную оптику, коаксиальный кабель, инфракрасный порт, радиочастоту (RF) или любую их комбинацию. Другие подходящие типы и конфигурации сетей будут очевидны для специалистов в соответствующей области техники. Компьютерная система 900 также может включать в себя основную память 908 (например, память с произвольным доступом, постоянную память и т.д.) и может также включать в себя вторичную память 910. Вторичная память 910 может включать в себя накопитель 912 на жестком диске и накопитель 914 съемной памяти, такой как накопитель на гибком диске, накопитель на магнитной ленте, накопитель на оптическом диске, флэш-память и т.д.

Накопитель 914 съемной памяти может считывать из и/или записывать на съемный блок 918 памяти известным образом. Съемный блок 918 памяти может включать в себя съемные носители хранения данных, которые могут считываться и записываться с помощью накопителя 914 съемной памяти. Например, если накопитель 914 съемной памяти представляет собой накопитель на гибком диске или порт универсальной последовательной шины, съемный блок 918 памяти может быть гибким диском или портативным флэш-накопителем, соответственно. В одном варианте осуществления, съемный блок 918 памяти может представлять собой не-временный считываемый компьютером носитель записи.

В некоторых вариантах осуществления, вторичная память 910 может включать в себя альтернативные средства для обеспечения возможности загрузки компьютерных программ или других инструкций в компьютерную систему 900, например, съемный блок 922 памяти и интерфейс 920. Примеры таких средств могут включать в себя программный картридж и интерфейс картриджа (например, как в видеоигровых системах), съемный чип памяти (например, EEPROM, PROM и т.д.) и ассоциированный сокет и другие съемные блоки 922 памяти и интерфейсы 920, как будет очевидно для специалистов в соответствующей области техники.

Данные, хранящиеся в компьютерной системе 900 (например, в основной памяти 908 и/или вторичной памяти 910), могут храниться на любом типе подходящих считываемых компьютером носителей, таких как оптическое устройство хранения (например, компакт-диск, цифровой универсальный диск, Blu-ray диск и т.д.) или устройство хранения на магнитной ленте (например, накопитель на жестком диске). Данные могут быть выполнены в любой подходящей конфигурации базы данных, такой как реляционная база данных, база данных языка структурированных запросов (SQL), распределенная база данных, база данных объектов и т.д. Подходящие конфигурации и типы устройств хранения будут очевидны для специалистов в соответствующей области техники.

Компьютерная система 900 также может включать в себя интерфейс 924 связи. Интерфейс 924 связи может быть выполнен с возможностью обеспечивать передачу программного обеспечения и данных между компьютерной системой 900 и внешними устройствами. Иллюстративные интерфейсы 924 связи могут включать в себя модем, сетевой интерфейс (например, Ethernet-карту), порт связи, слот и карту PCMCIA и т.д. Программное обеспечение и данные, передаваемые через интерфейс 924 связи, могут быть в форме сигналов, которые могут быть электронными, электромагнитными, оптическими или другими сигналами, как это будет очевидно для специалистов в соответствующей области техники. Сигналы могут передаваться по каналу 926 связи, который может быть выполнен с возможностью переноса сигналов и может быть реализован с использованием провода, кабеля, волоконной оптики, телефонной линии, сотовой телефонной линии связи, радиочастотной линии связи и т.д.

Компьютерная система 900 может дополнительно включать в себя интерфейс 902 дисплея. Интерфейс 902 дисплея может быть выполнен с возможностью позволять передавать данные между компьютерной системой 900 и внешним дисплеем 930. Иллюстративные интерфейсы 902 дисплея могут включать в себя мультимедийный интерфейс высокой четкости (HDMI), цифровой видеоинтерфейс (DVI), адаптер видеографики (VGA) и т.д. Дисплей 930 может представлять собой любой подходящий тип дисплея для отображения данных, передаваемых через интерфейс 902 дисплея компьютерной системы 900, включая дисплей на электронно-лучевой трубке (CRT), жидкокристаллический дисплей (LCD), дисплей на светоизлучающих диодах (LED), емкостной сенсорный дисплей, тонкопленочный транзисторный (TFT) дисплей и т.д.

Носитель компьютерной программы и используемый компьютером носитель могут относиться к памяти, такой как основная память 908 и вторичная память 910, которые могут быть полупроводниковой памятью (например, DRAM и т.д.). Эти компьютерные программные продукты могут быть средством для предоставления программного обеспечения компьютерной системе 900. Компьютерные программы (например, логика управления компьютером) могут быть сохранены в основной памяти 908 и/или вторичной памяти 910. Компьютерные программы могут также приниматься через интерфейс 924 связи. Такие компьютерные программы, когда они исполняются, могут позволить компьютерной системе 900 реализовать представленные способы, как описано здесь. В частности, компьютерные программы, при их исполнении, могут позволить процессорному устройству 904 реализовывать способы, проиллюстрированные на фиг. 3-5, 7 и 8, как описано в настоящем документе. Соответственно, такие компьютерные программы могут представлять собой контроллеры компьютерной системы 900. Если настоящее раскрытие реализовано с использованием программного обеспечения, программное обеспечение может быть сохранено в программном продукте и загружено в компьютерную систему 900 с использованием накопителя 914 съемной памяти, интерфейса 920 и накопителя 912 на жестком диске или интерфейса 924 связи.

Методики, соответствующие настоящему раскрытию, обеспечивают, среди прочего, системы и способы для стирания после авторизации платежей транзакций с использованием баллов вознаграждения. Хотя выше были описаны примерные варианты осуществления раскрытой системы и способа, следует понимать, что они были представлены только для примера, а не ограничений. Они не являются исчерпывающими и не ограничивают раскрытие точной раскрытой формой. Модификации и варианты возможны в свете представленных выше решений или могут быть получены при практической реализации настоящего раскрытия без отклонения от его объема или степени защиты.

Изобретение относится к средствам подтверждения стирания после авторизации платежа транзакции с использованием баллов вознаграждения. Техническим результатом является повышение эффективности обработки данных платежа. Система подтверждения стирания содержит: базу данных записей, базу данных счетов, выполненную с возможностью хранения профилей счетов, включающих в себя данные, относящиеся к счетам для вознаграждений, каждые из которых включают в себя идентификатор счета и сумму баллов; прием сообщения транзакции, ассоциированного с платежной транзакцией, приемное устройство для приема сообщений транзакции; устройство обработки, выполненное с возможностью идентификации конкретного профиля счета, вычисления стоимости баллов на основе суммы транзакции; идентификации ссылочного ключа авторизации, идентификации уникального идентификатора, ассоциированного со ссылочным ключом авторизации; сохранения в базе данных записей записи авторизации, генерации сообщения запроса, и передающее устройство. Система для стирания после авторизации платежа и способы описывают процесс подтверждения стирания. 4 н. и 24 з.п. ф-лы, 10 ил.

1. Способ подтверждения стирания после авторизации платежа транзакции с использованием баллов вознаграждения, содержащий этапы:

сохранения, в базе данных счетов, множества профилей счетов, причем каждый профиль счета включает в себя данные, относящиеся к счету для вознаграждений, включающие в себя, по меньшей мере, идентификатор счета, сумму баллов и контактную информацию;

приема, приемным устройством, сообщения транзакции, ассоциированного с платежной транзакцией, причем сообщение транзакции включает в себя, по меньшей мере, конкретный идентификатор счета и сумму транзакции;