Уровень техники

Настоящее раскрытие, в целом, относится к области мобильных приложений для выполнения финансовых операций, таких как платежные операции. Более конкретно, но не исключительно, раскрытие относится к управлению приложением "цифровой кошелек" в мобильном устройстве, чтобы позволять пользователя выполнить финансовые операции, такие как платежные операции, в конкретной платежной системе.

Платежи за товары и услуги часто осуществляют с помощью кредитных карт, дебетовых карт или платежных карт любого другого вида. Системы мобильных платежей, основанные на мобильных кошельках, становятся все более популярными из-за удобства возможности осуществления платежей или покупок с мобильного устройства пользователя или смартфона. Провайдеры платежей и услуг предоставляют эту функциональную возможность пользователям обычно посредством мобильного приложения (или апплета), работающего на мобильном устройстве. Это мобильное приложение позволяет пользователю осуществлять платеж через эмитента или банк, выпускающий кредитную карту, или через стороннего платежного провайдера.

Мобильные платежи с использованием мобильного кошелька обычно требуют подробности регистрации платежной карты пользователя на мобильном устройстве. Мобильное устройство хранит мобильный кошелек, который может использоваться для проведения платежа с помощью платежной карты. При платежной операции с использованием мобильного кошелька потребитель может предоставлять свое мобильное устройство, которое дает подробную информацию о платежной карте на считывающем терминале продавца. Затем продавец использует эту информацию для авторизации операции.

В наше время мобильные платежные карты, точно также, как фактические платежные карты, выполнены с возможностью совместимости с конкретными платежными системами (или банковскими сетями), внутри которых они могут использоваться для проведения финансовых операций. Как правило, мобильная платежная карта в цифровом кошельке выполнена с возможностью работы в национальной платежной системе в соответствии с техническими требованиями эмитента карты. С этой целью, приложение "цифровой кошелек" пользователя снабжается подробностями карты (идентификатор, ключи, параметры и т. д.), совместимыми с этой национальной платежной системой. Во Франции, например, платежная система, известная как “Banking Card” (или CB, обозначающее “Cartes Bancaires” на французском языке), является домашней платежной системой, наиболее часто используемой для выполнения платежных операций с помощью мобильной платежной карты, выпущенной французским банком.

Однако, может случиться, что пользователи роуминга выходят за пределы досягаемости национальной платежной системы, с которой конфигурирована работать их мобильная платежная карта. Пользователь может столкнуться с трудностями при выполнении финансовых операций, таких как оплата при роуминге в регионе, где доступные платежные системы не принимают мобильную платежную карту, например, при роуминге пользователя за пределами домашней области действия платежной системы.

Известный стандарт для оплаты при роуминге сегодня должен использовать глобальную платежную систему, такую как платежные системы VISATM или MASTERCARDTM. Такие глобальные системы предпочтительны тем, что они покрывают большие географические области и, таким образом, предлагают легкодоступное решение платежа при роуминге для конечных пользователей. Однако, существующие платежные системы могут также обладать недостатками и использование их для платежа при роуминге не всегда является удовлетворительным.

Таким образом, в технике существует потребность в эффективном платежном решении для роуминга.

Раскрытие сущности изобретения

Как упомянуто выше, роуминг пользователя в различных областях (например, при перемене стран) может оказаться вне досягаемости национальной платежной системы, с которой его мобильная платежная карта способна работать. Точно также, как для фактических платежных карт, мобильный кошелек, таким образом, может быть выполнен с возможностью использования в ситуации роуминга мобильной банковской карты в международной платежной системе.

Известный на сегодня стандарт платежного роуминга предназначен для использования пользователями в единой глобальной платежной системе, такой как международные платежные системы, управляемые VISATM или MASTERCARDTM.

Однако, пользователь роуминга может не пожелать использовать международную платежную систему для выполнения платежной операции. Кроме того, некоторые агенты в области решений для мобильных платежей имеют тенденцию стимулировать развертывание и использование национальных, а не международных платежных систем.

Настоящее изобретение делает попытку устранить вышеупомянутые проблемы и, в более общем плане, позволить использование мобильной платежной карты при роуминге пользователя. Изобретение обеспечивает эффективное решение для мобильных платежей при роуминге.

Для избавления от вышеупомянутых проблем настоящее изобретение отходит от существующей известной практики использования единого глобального платежа для выполнения платежей при роуминге и вместо этого предоставляет решение, основанное на новом подходе, то есть, предоставление двух совместимых различных доступных систем (то есть, домашней платежной системы и роуминговой платежной системы), так чтобы они могли сотрудничать друг с другом для разрешения платежного роуминга.

На сегодня отсутствие совместимости между национальными платежными системами является результатом различных, часто несовместимых технических требований каждой платежные системы. Хотя для реализации глобальной стандартизированной платежной системы усилия предпринимаются, такое решение, прежде чем появится, вероятно, потребует значительных времени и усилий.

Настоящее изобретение обеспечивает эффективное решение для платежей при роуминге, устанавливая совместимость между многочисленными платежными системами, тем самым, позволяя делать платежи при роуминге посредством сочетания двух (или более) разных платежных систем вместо того, чтобы использовать единую глобальную платежную систему, как при существующей на сегодня известной практике.

Изобретение представляет способ, реализуемый мобильным устройством для управления приложением цифрового кошелька, причем упомянутое приложение цифрового кошелька первоначально конфигурируется с помощью первого набора данных, связанного с мобильной платежной картой для выполнения операций в домашней платежной системе, и упомянутый способ, содержит этапы, на которых:

- посылают запрос информации, содержащий информацию о местоположении, представляющую текущее местоположение мобильного устройства;

- принимают в ответ на упомянутый запрос информации информацию о роуминге, идентифицирующую по меньшей мере еще одну платежную систему, так называемую роуминговую платежную систему, которая доступна в текущем местоположении мобильного устройства;

- выбирают роуминговую платежную систему, основываясь на упомянутой информации о роуминге;

- получают второй набор данных, назначенный мобильной платежной карте для совершения операций в выбранной роуминговой системе; и

- конфигурируют упомянутое приложение цифрового кошелька с помощью упомянутого второго набора данных, так чтобы оно могло использовать мобильную платежную карту в выбранной роуминговой платежной системе.

В конкретном варианте осуществления после завершения этапа конфигурации способ содержит этап выполнения операции (такой как платежная операция), используя мобильную платежную карту в выбранной роуминговой платежной системе.

В конкретном варианте осуществления упомянутый запрос информации посылается при обнаружении, что упомянутое мобильное устройство вышло за пределы досягаемости упомянутой домашней платежной системы.

В конкретном варианте осуществления информация о местоположении содержит по меньшей мере одно из следующего:

- географическая информация, представляющая географическое положение мобильного устройства; или

- идентификатор сети, указывающий сотовую сеть или ее часть, с которой соединяется мобильное устройство.

В конкретном варианте осуществления информация о роуминге содержит по меньшей мере одно из следующего:

- параметры, связанные по меньшей мере с одной роуминговой банковской сетью, причем упомянутые параметры определяют по меньшей мере одну из ставок за обслуживание и области акцептирования; или

- информация о приоритете, определяющая порядок приоритетов, согласно которому каждая роуминговая платежная система должна выбираться мобильным устройством.

В конкретном варианте осуществления первый набор данных содержит первый идентификатор мобильной платежной карты в домашней платежной системе,

в котором этап получения второго набора данных содержит этапы, на которых:

- посылают первому серверу запроса предоставления выбранной роуминговой платежной системы, причем упомянутый запрос предоставления содержит упомянутый первый идентификатор;

- принимают от первого сервера второй набор данных, который содержит:

o признак роуминга, назначенный мобильной платежной карте для работы в выбранной роуминговой платежной системе, и

o идентификатор упомянутого признака роуминга.

В конкретном варианте первый набор данных содержит домашний признак, соответствующий первичному номеру счета, назначенному мобильной платежной карте для работы в домашней платежной системе.

В конкретном варианте осуществления способ, который перед этапом посылки запроса информации содержит этап начальной конфигурации, на котором упомянутое мобильное устройство:

- получает первичный номер счета, назначенный упомянутой мобильной платежной карте для работы в домашней платежной системе;

- посылает упомянутый первичный номер счета первому серверу; и

- принимает в ответ на упомянутый первичный номер счета первый набор данных.

В конкретном варианте осуществления изобретения различные этапы способа, соответствующего изобретению, определяются командами компьютерной программы.

Соответственно, изобретение также обеспечивает компьютерную программу на носителе для записи, причем эта компьютерная программа выполнена с возможностью ее реализации устройством, таким как мобильное устройство и, в более общем плане, процессором, и эта компьютерная программа содержит команды, выполненные с возможностью реализации способа управления приложением цифрового кошелька, как определено выше.

Изобретение также обеспечивает непереносной носитель записи, считываемый терминалом или, в более общем плане, процессором, причем этот носитель записи содержит записанные на нем команды компьютерной программы, как упомянуто выше.

Изобретение также относится к способу обработки, реализуемому первым сервером совместно с мобильным устройством, управляющим приложением цифрового кошелька, причем упомянутый способ содержит следующие этапы, на которых:

- принимают запрос информации, содержащий информацию о местоположении, представляющую текущее положение мобильного устройства;

- определяют на основе информации о местоположении по меньшей мере одну роуминговую платежную систему, к которой может получить доступ мобильное устройство;

- посылают мобильному устройству информацию о роуминге, идентифицирующую упомянутую по меньшей мере одну роуминговую платежную систему;

- принимают от мобильного устройства запрос предоставления роуминговой платежной системы, выбранной упомянутым мобильным устройством из числа упомянутых по меньшей мере одной роуминговой платежной системы;

- получают набор данных, так называемый второй набор данных, назначенный мобильной платежной карте для работы в выбранной роуминговой платежной системе; и

- посылают второй набор данных мобильному устройству для конфигурации приложения цифрового кошелька, так чтобы оно могло использовать мобильную платежную карту в выбранной роуминговой платежной системе.

В конкретном варианте осуществления информация о местоположении содержит по меньшей мере одно из следующего:

- географическая информация, представляющая географическое положение мобильного устройства; и

- идентификатор сети, указывающий сотовую сеть или ее часть, с которой соединено мобильное устройство.

В конкретном варианте осуществления первый сервер определяет упомянутую по меньшей мере одну роуминговую платежную систему путем консультации с базой данных, которая хранит сетевую информацию, характеризующую по меньшей мере одну платежную систему, к которой можно получить доступ в соответствующей области.

В конкретном варианте осуществления информация о роуминге содержит по меньшей мере одно из следующего:

- параметры, связанные по меньшей мере с одной роуминговой банковской сетью, причем упомянутые параметры определяют по меньшей мере одну из ставок за обслуживание и область акцептирования; и

- информация о приоритете, определяющая порядок приоритета, в соответствии с которым каждая роуминговая платежная система должна выбираться мобильным устройством.

В конкретном варианте осуществления второй набор данных отличается от первого набора данных, с помощью которого приложение цифрового кошелька первоначально конфигурировано перед этапом посылки второго набора данных для выполнения операций в домашней платежной системе, отличающейся от упомянутой роуминговой платежной системы.

В конкретном варианте осуществления запрос предоставления содержит первый идентификатор мобильной платежной карты в домашней платежной системе, причем упомянутый первый идентификатор является частью упомянутого первого набора данных; и в котором второй набор данных содержит признак роуминга мобильной платежной карты в роуминговой платежной системе, и второй идентификатор, связанный с признаком роуминга.

В конкретном варианте осуществления этап получения второго набора данных последовательно содержит подэтапы, на которых:

- посылают первый идентификатор мобильной платежной карты второму серверу сервисного провайдера с домашним признаком;

- принимают от упомянутого второго сервера домашний признак мобильной платежной карты в домашней платежной системе;

- посылают третьему серверу сервисного провайдера с признаком роуминга упомянутый домашний признак; и

- принимают от упомянутого третьего сервера второй набор данных.

В конкретном варианте осуществления второй набор данных содержит по меньшей мере одно из следующего:

- визуальные параметры для конфигурации визуального представления приложения цифрового кошелька, чтобы указать, что мобильная платежная карта используется в выбранном роуминговом банковском устройстве;

- платежное приложение для роуминга, которое должно быть установлено в мобильном устройстве для взаимодействия с приложением цифрового кошелька, когда мобильная платежная карта используется в платежной системе для роуминга; и

- дата окончания срока действия мобильной платежной карты для выбранной роуминговой платежной системы.

В конкретном варианте осуществления изобретения различные этапы способа обработки, соответствующие изобретению, определяются командами компьютерной программы.

Соответственно, изобретение также обеспечивает компьютерную программу на носителе для записи, причем эта компьютерная программа выполнена с возможностью ее реализации сервером и, в более общем плане, процессором, и эта компьютерная программа содержит команды, адаптированные к реализации способа обработки, определенного выше.

Изобретение также обеспечивает энергонезависимый носитель записи, считываемый сервером, или, в более общем плане, процессором, причем этот носитель записи содержит записанные на нем команды компьютерной программы, как упомянуто выше.

Различные упомянутые выше компьютерные программы могут быть записаны на любом языке программирования и могут быть в форме исходного кода, объектного кода или любого промежуточного кода между исходным кодом и объектным кодом, таким как, например, кодом в частично компилированной форме, или в любой другой соответствующей форме.

Кроме того, ранее упомянутый носитель записи может быть любым непереносным считываемым компьютером носителем, таким как объект или устройство, способное хранить компьютерную программу. Например, носитель записи может содержать средство хранения, такое как постоянная память ROM (CD-ROM или ROM, реализуемая на микроэлектронной схеме) или средство магнитного хранения, такое как, например, дискета или жесткий диск.

Более того, каждый ранее упомянутый носитель записи может соответствовать передаваемому носителю, такому как электрический или оптический сигнал, который может передаваться по электрическому или оптическому кабелю, по радио или любыми другими соответствующими средствами. Компьютерная программа, соответствующая изобретению, в частности, может быть загружена из Интернета или из сети и т. п.

С другой стороны, носитель записи может соответствовать интегральной схеме, в которую загружается компьютерная программа, причем схема выполняется с возможностью исполнения или использования для исполнения способов изобретения.

Изобретение также относится к мобильному устройству для управления приложением цифрового кошелька, содержащему:

- модуль локализации для посылки запроса информации, содержащий информацию о местоположении, представляющую положение мобильного устройства, в то время как приложение цифрового кошелька конфигурировано с помощью первого набора данных, связанного с мобильной платежной картой для выполнения операций в домашней платежной системе;

- приемный модуль для приема в ответ на упомянутый запрос информации, информации о роуминге, определяющей, по меньшей мере, еще одну платежную систему, так называемую роуминговую платежную систему, которая доступна в текущем местоположении мобильного устройства;

- модуль выбора для выбора роуминговой платежной системы на основе упомянутой информации о роуминге;

- модуль получения данных для получения второго набора данных, назначенных мобильной платежной карте для работы в выбранной роуминговой сети; и

- модуль конфигурирования для конфигурирования упомянутого приложения цифрового кошелька с помощью упомянутого второго набора данных, так чтобы он мог использовать мобильную платежную карту в выбранной роуминговой платежной системе.

Также дополнительно, изобретение касается сервера, так называемого первого сервера, выполненного с возможностью реализации способа обработки совместно с мобильным устройством, управляющим приложением цифрового кошелька, содержащим:

- модуль локализации для приема запроса информации, содержащего информацию о местоположении, представляющую текущее положение мобильного устройства;

- модуль определения для определения на основе информации о местоположении по меньшей мере одной роуминговой платежной системы, к которой может получить доступ мобильное устройство;

- первый передающий модуль для посылки мобильному устройству роуминговой информации, идентифицирующей упомянутую по меньшей мере одну роуминговую платежную систему;

- модуль обработки запросов для приема от мобильного устройства запроса предоставления роуминговой платежной системы, выбранной упомянутым мобильным устройством из числа упомянутых по меньшей мере одной роуминговой платежной системы;

- модуль предоставления для получения набора данных, так называемого второго набора данных, назначенного мобильной платежной карте для работы в выбранной роуминговой платежной системе; и

- второй передающий модуль для посылки второго набора данных мобильному устройству для конфигурации приложения цифрового кошелька, так чтобы оно могло использовать мобильную платежную карту в выбранной роуминговой платежной системе.

Конкретные варианты, определенные выше в отношении способов, применяются аналогичным образом к мобильному устройству и к первому серверу настоящего изобретения.

Там, где в настоящем раскрытии упоминаются функциональные модули для выполнения различных этапов описанных способов, следует понимать, что эти модули могут быть реализованы аппаратными средствами, в программном обеспечении или в их сочетании. При реализации аппаратными средствами модули могут быть реализованы как один или более аппаратных модулей, таких как одна или более специализированных прикладных интегральных схем. При реализации в программном обеспечении модули могут быть реализованы как одна или более компьютерных программ, исполняемых на одном или нескольких процессорах.

Каждый этап, который может быть выполнен техническим объектом, как описано в настоящем раскрытии, может соответствовать определенному функциональному модулю. Заданный функциональный модуль может быть выполнен с возможностью исполнения множества этапов.

Настоящее изобретение предусматривает эффективное решение мобильных платежей при роуминге. В частности, оно позволяет эффективную совместимость мобильных платежных карт с несколькими платежными системами, к которым пользователь может получать доступ, используя свое мобильное устройство.

Как отмечалось ранее, пользователь, осуществляющий роуминг в различных областях (например, при изменении стран), может оказаться вне досягаемости национальной платежной системы, с которой способна работать его мобильная платежная карта. Изобретение позволяет конфигурировать приложение цифрового кошелька таким образом, чтобы в ситуации роуминга оно могло использовать мобильную платежную карту в заданной роуминговой платежной системе. Благодаря изобретению, возможно динамично адаптировать конфигурацию приложения цифрового кошелька так, чтобы операции могли проводиться в роуминговой платежной системе.

Изобретение, например, устраняет необходимость в международной платежной системе. Когда пользователь осуществляет роуминг за пределами своей национальной (или региональной) платежной системы, мобильная банковская операция предпочтительно может выполняться в другой национальной (или региональной) платежной системе. Изобретение может гарантировать адекватную совместимость между различными платежными системами, имеющими различные технические требования, так что использование международной платежной системы больше не требуется. Домашние банковские схемы могут получать международное акцептирование с помощью соглашений о роуминге с другими банковскими схемами. Могут, например, подписываться стандартные кобеджинговые двусторонние контакты и интеграция между компаниями по системе host-to-host.

Благодаря изобретению, мобильное устройство может автоматически конфигурировать приложение цифрового кошелька в зависимости от местоположения мобильного устройства. Параметры и визуальные аспекты (логотип, внешний вид …) приложения цифрового кошелька могут соответственно адаптироваться для информирования пользователя о переконфигурации при роуминге. В частности, изображение на карте, логотип и/или цвета могут адаптироваться по мере необходимости.

Краткое описание чертежей

Раскрытие будет более понятно и иллюстрируется с помощью последующих примеров вариантов осуществления и исполнения, не создающих никаких ограничений, со ссылкой на приложенные чертежи, на которых:

Фиг. 1 - структура и этапы, выполняемые в среде, содержащей мобильное устройство и сервер сервисного провайдера с домашним признаком, соответствующие конкретному варианту осуществления настоящего изобретения;

Фиг. 2 - структура и этапы, выполняемые в среде, содержащей мобильное устройство, соответствующие конкретному варианту осуществления настоящего изобретения;

Фиг. 3 - структура и этапы, выполняемые в среде, содержащей мобильное устройство и сервер сервисного провайдера с домашним признаком, соответствующие конкретному варианту осуществления настоящего изобретения;

Фиг. 4A – структура мобильного устройства, соответствующая конкретному варианту осуществления настоящего изобретения;

Фиг. 4B - функциональные модули, реализуемые мобильным устройством, показанным на фиг. 4А, соответствующие конкретному варианту осуществления настоящего изобретения;

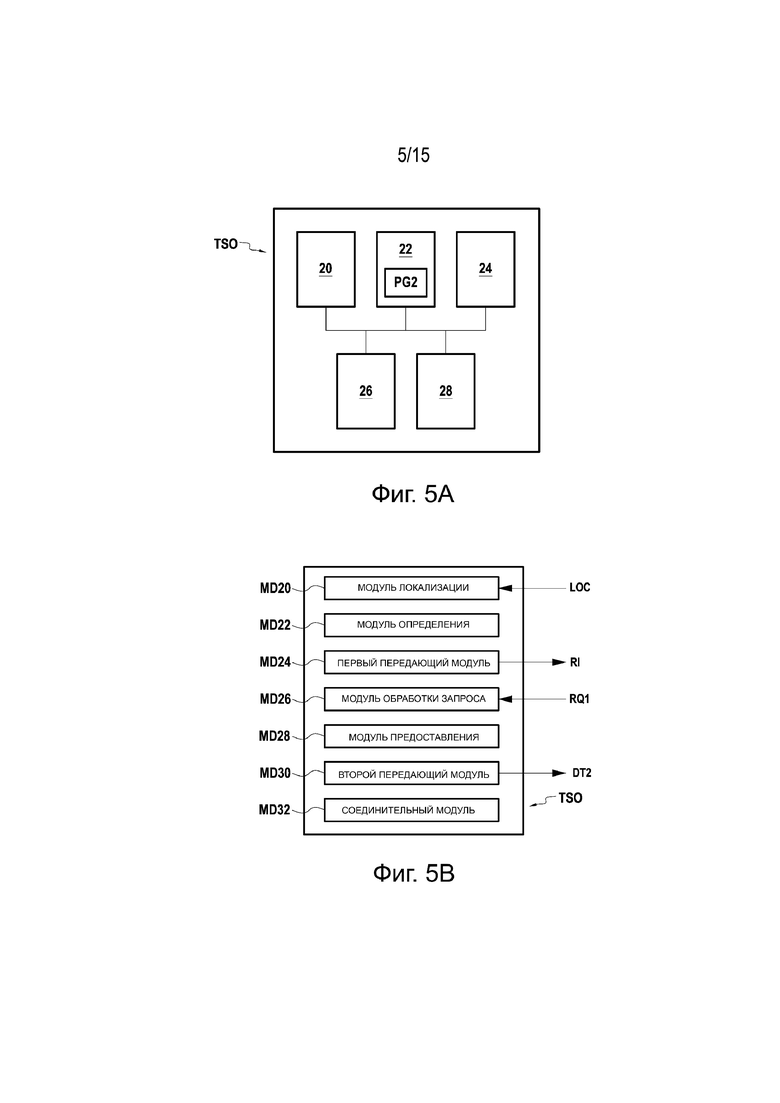

Фиг. 5A - структура сервера сервисного оператора с признаком, соответствующая конкретному варианту осуществления настоящего изобретения;

Фиг. 5B – функциональные модули, реализуемые сервером, показанным на фиг. 5A, соответствующие конкретному варианту осуществления настоящего изобретения;

Фиг. 6 - структура и этапы, выполняемые в среде, содержащей мобильное устройство и сервер сервисного провайдера с домашним признаком, соответствующие конкретному варианту осуществления настоящего изобретения;

Фиг. 7 - структура и этапы, выполняемые в среде, содержащей мобильное устройство, проводящее операцию, соответствующие конкретному варианту осуществления настоящего изобретения;

Фиг. 8 – вариант осуществления, альтернативный варианту осуществления, показанному на фиг. 7;

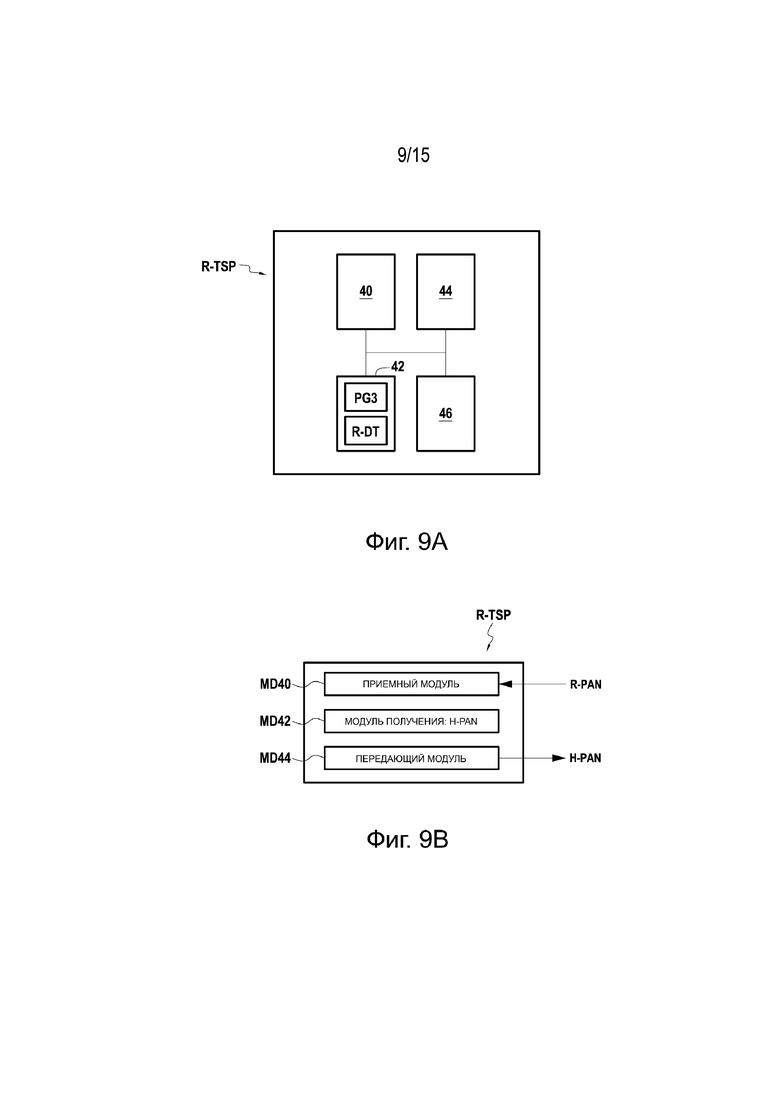

Фиг. 9A – структура сервера сервисного провайдера с признаком роуминга, соответствующая конкретному варианту осуществления настоящего изобретения;

Фиг. 9B - функциональные модули, реализуемые сервером, показанным на фиг. 9A, соответствующие конкретному варианту осуществления настоящего изобретения;

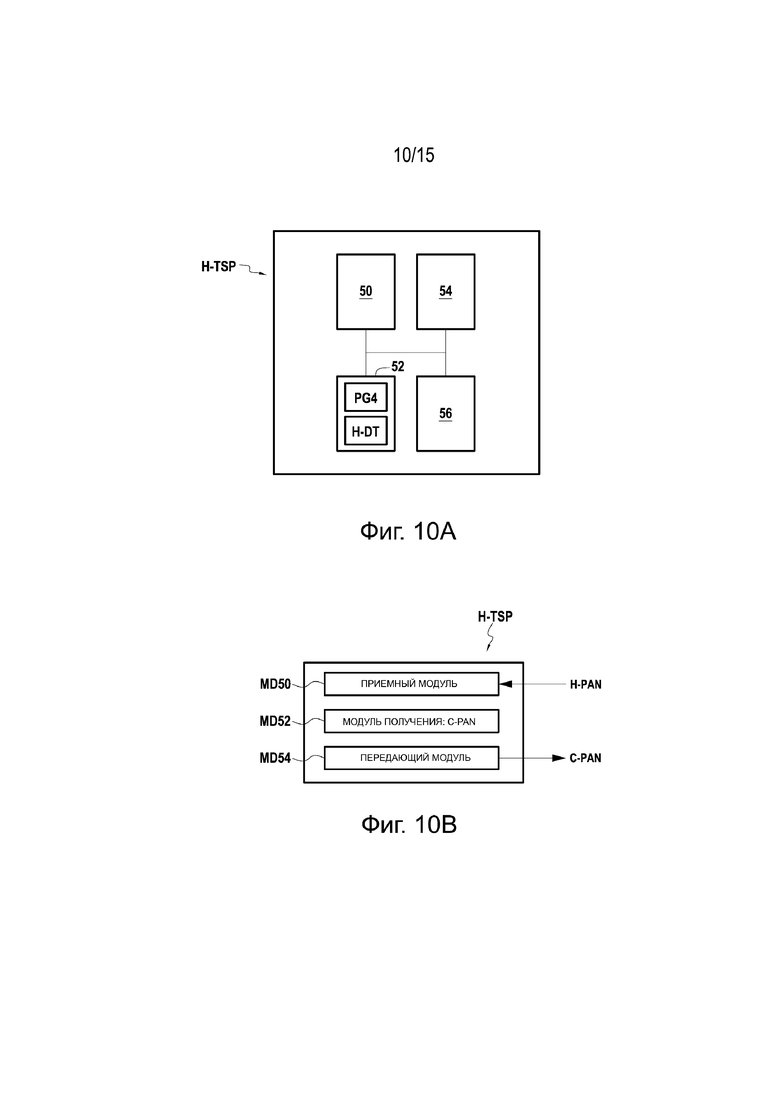

Фиг. 10A - структура сервера сервисного провайдера с домашним признаком, соответствующая конкретному варианту осуществления настоящего изобретения;

Фиг. 10B - функциональные модули, реализуемые сервером, показанным на фиг. 10A, соответствующие конкретному варианту осуществления настоящего изобретения; и

Фиг. 11-15 - конкретные варианты осуществления настоящего изобретения.

На фиг. 1-15 некоторые представленные блоки являются чисто функциональными объектами, которые не обязательно соответствуют физически отдельным объектам. А именно, они могли быть разработаны в форме программного обеспечения, аппаратных средств или реализованы в одной или нескольких интегральных схемах, содержащих один или более процессоров.

Для простоты и ясности иллюстрации, одни и те же ссылочные позиции будут использоваться повсеместно на всех чертежах при обращении к одним и тем же соответствующим элементам, если не указано иначе.

Компоненты на чертежах не должны обязательно представляться в масштабе, вместо этого акцент делается на иллюстрирование принципов изобретения.

Осуществление изобретения

Хотя настоящее раскрытие восприимчиво ко множеству различных форм варианта осуществления, на чертежах будут показаны и здесь будут подробно описаны конкретные варианты осуществления с пониманием того, что настоящее раскрытие должно рассматриваться как иллюстрация принципов раскрытия и не предназначено ограничивать раскрытие конкретным представленным вариантом осуществления. Вместо этого, объем защиты изобретения определяется приложенной формулой изобретения.

Многочисленные конкретные детали изобретения изложены в последующем описании и на чертежах 1-10B. Специалисты в данной области техники, однако, должны понимать, что настоящее изобретение может иметь дополнительные варианты осуществления или что настоящее изобретение может быть осуществлено на практике без некоторых подробностей, приведенных в последующем описании. В других случаях, известные способы, процедуры и компоненты не были описаны подробно, чтобы не заслонять собой описанные здесь варианты осуществления.

Настоящее изобретение представляет мобильное устройство, сервер, систему и соответствующие способы, чтобы позволить осуществление операции эффективным способом с помощью мобильной платежной карты. Более подробно, изобретение позволяет платежные операции в роуминге, используя цифровой кошелек, обеспечиваемый вместе с мобильной платежной картой в мобильном устройстве. Изобретение стремится добиться эффективной совместимости между несколькими платежными системами, так чтобы одна и та же мобильная платежная карта могла легко использоваться с различными платежными системами, такими как, например, национальные или региональные платежные системы.

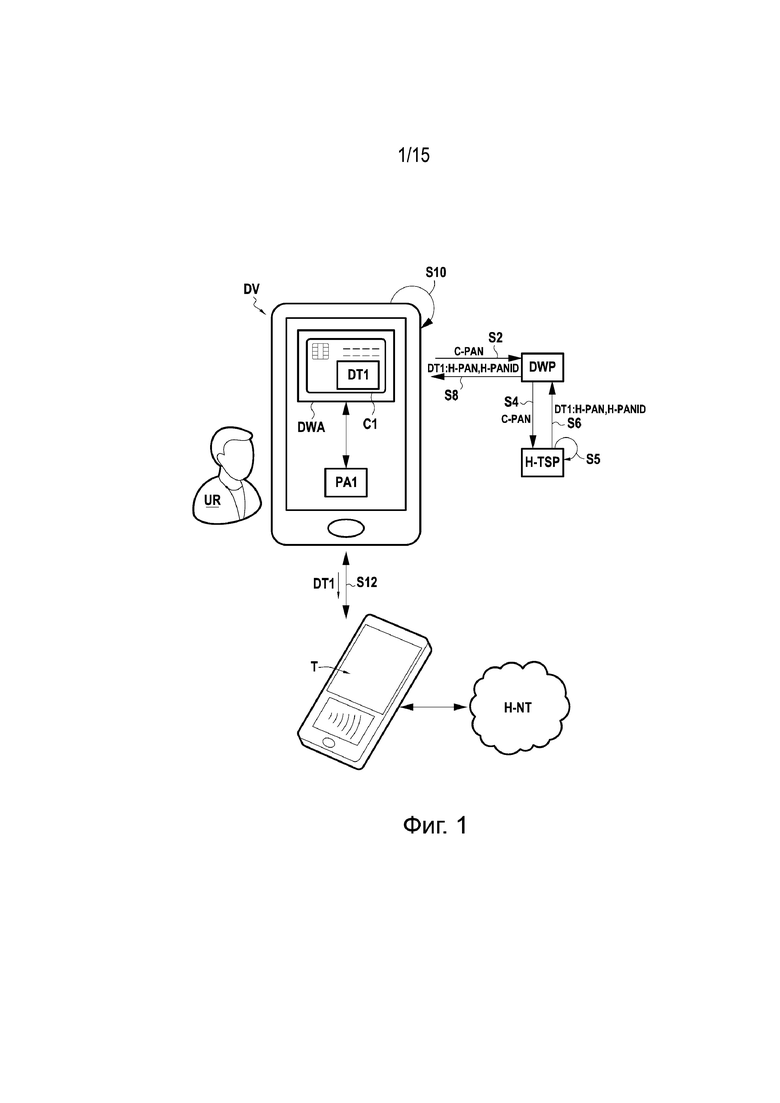

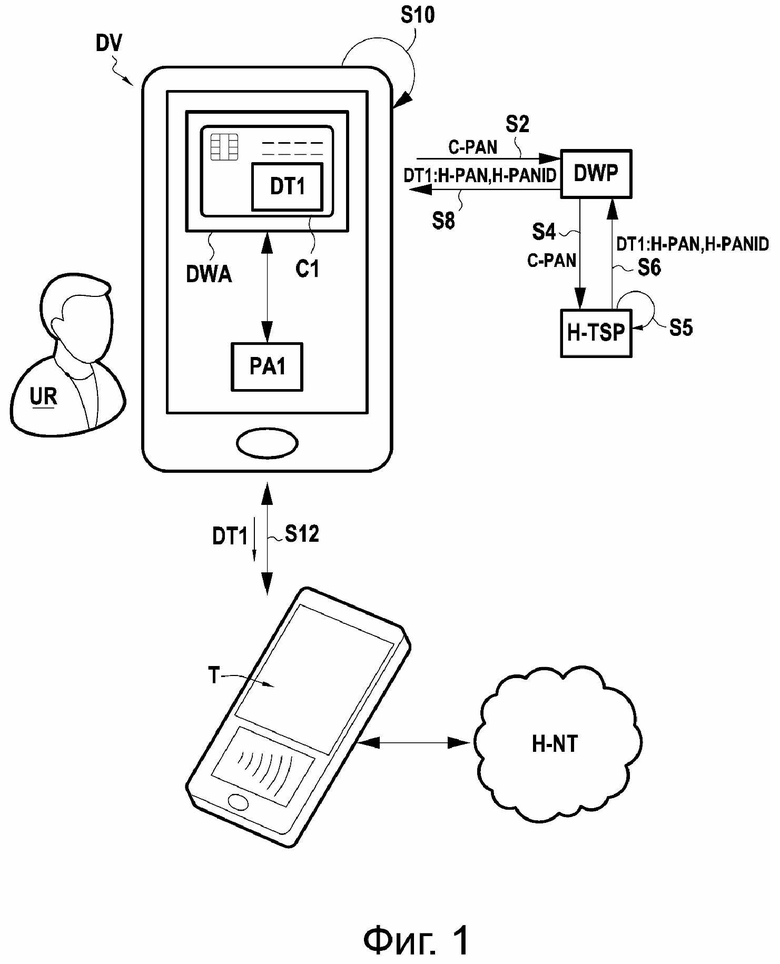

На фиг. 1 показана среда, соответствующая конкретному варианту осуществления изобретения, содержащая мобильное устройство DV, сервер DWP провайдера цифрового кошелька, сервер H-TSP сервисного провайдера с домашним признаком и терминал T считывающего устройства.

Мобильное устройство DV может использоваться пользователем UR для выполнения платежных операций в платежной системе. С этой целью мобильное устройство DV реализует приложение DWA цифрового кошелька (или апплет), способное использовать данные мобильной платежной карты для выполнения мобильных платежей. В начальном состоянии, показанном на фиг. 1, приложение DWA цифрового кошелька конфигурируется с помощью первого набора данных DT1, связанного с мобильной платежной картой C1. Это приложение цифрового кошелька может получить и использовать данные DT1, хранящиеся в мобильном устройстве DV, чтобы выполнить операции в домашней платежной системе H-NT (или home payment system).

Мобильная платежная карта C1 является виртуальной (или цифровой) картой, которая может отображаться на экране мобильного устройства DV и которая может использоваться в нематериальной форме для проведения финансовых операций, таких как платежные операции.

В настоящем документе варианты осуществления описываются в контексте платежных операций, хотя изобретение этим не ограничивается и, в более общем виде, применяется к любому виду мобильных банковских (или финансовых) операций.

Мобильное устройство DV может быть смартфоном, планшетом или любым подходящим устройством мобильной связи, снабженным ресурсами для обработки, чтобы управлять приложением DWA цифрового кошелька. В примерах вариантов осуществления, рассмотренных в настоящем документе, мобильное устройство является смартфоном или эквивалентным устройством. Этот смартфон может осуществлять связь по сотовой сети, используя данные аутентификации, хранящиеся на SIM-карте и т. п.

Как показано на фиг. 1, мобильное устройство DV может также реализовывать платежное приложение PA1, который может использоваться совместно с приложением DWA цифрового кошелька для выполнения операций (конфигурация, платежная операция …), используя мобильную платежную карту C1.

На фиг. 1в соответствии с конкретным вариантом осуществления изобретения показано, как приложение DWA цифрового кошелька может быть первоначально конфигурировано с помощью набора данных DT1, соответствующего мобильной платежной карте C1.

На этапе S2 мобильное устройство DV получает первичный номер счета (или номер платежной карты) PAN, обозначаемый как C-PAN, назначенный мобильной платежной карте C1 для работы в домашней платежной системе H-NT. Первичный номер счета является известным идентификатором платежной карты, иногда называемым номером платежной карты. Этот номер идентифицирует эмитента карты. Этот первичный номер счета (или идентификатор) C-PAN может быть запомнен в мобильном устройстве DV, так чтобы его можно было извлекать посредством приложения DWA цифрового кошелька на этапе S2.

Мобильное устройство DV затем под управлением приложения DWA цифрового кошелька посылает (этап S2) C-PAN на сервер DWP сервисного провайдера цифрового кошелька.

Сервер DWP передает (этап S6) номер C-PAN счета платежной карты серверу H-TSP сервисного провайдера с домашним признаком. Этот сервер H-TSP отвечает за предоставление держателям карт цифрового признака, который будет использоваться взамен номера PAN. PAN является уязвимыми данными и поэтому в целях безопасности его распространение должно быть ограничено.

В ответ на номера счета C-PAN, сервер H-TSP возвращает (этап S6) первый набор DT1 данных, который принят сервером DWP, и направляет (этап S8) его мобильному устройству DV. Набор данных DT1 содержит H-PAN с домашним признаком, назначенный мобильной платежной карте C1 для работы в домашней платежной системе H-NT. Первый набор DT1 данных может содержать дополнительные данные, такие как идентификатор H-PANID, соответствующий H-PAN с домашним признаком.

Кроме того, сервер H-TSP хранит (этап S5) в базе данных, например, H-PAN с домашним признаком в связи с номером C-PAN счета, принятым от приложения DWA цифрового кошелька.

H-PAN с домашним признаком, который может принимать любую соответствующую цифровую форму (такую как код, последовательность символов и т. д.), является менее уязвимыми данными, чем первичный номер счета C-PAN. H-PAN с домашним признаком может быть ограничен в использовании только в конкретном устройстве и в определенной среде операций (так называемые ограничения области операций). H-PAN с домашним признаком может использоваться приложением DWA цифрового кошелька вместо номера счета C-PAN, обеспечивая, таким образом, более безопасную платежную систему.

На этапе S10 мобильное устройство DV конфигурирует приложение DWA цифрового кошелька с помощью принятого первого набора DT1 данных, чтобы позволить ему выполнять платежные операции в домашней платежной системе H-NT. Как часть этой конфигурации, мобильное устройство DV может персонализировать визуальный аспект (изображение на карте, логотип, цвета и т. д.) графического интерфейса пользователя (GUI) приложения DWA цифрового кошелька с помощью визуальных параметров, содержащихся в первом наборе данных DT1, обеспечиваемом сервером H-TSP.

Дополнительно, мобильное устройство DV хранит (этап S10) набор DT1 данных для его извлечения в дальнейшем приложением DWA цифрового кошелька.

Как только эта начальная конфигурация завершена, пользователь UR становится способным использовать приложение DWA цифрового кошелька, работающего на мобильном устройстве DV, для завершения платежной операции в домашней платежной системе H-NT. С этой целью пользователь UR может поместить мобильное устройство DV около платежного терминала T продавца, как показано на фиг. 1. Мобильное устройство DV может действовать совместно (этап S12) с платежным терминалом T любым соответствующим способом для выполнения мобильного платежа. В частности, мобильное устройство DV передает первый набор DT1 данных или, по меньшей мере, H-PAN с домашним признаком, так чтобы операция могла быть аутентифицирована терминалом T. Как упоминалось ранее, при этом можно избежать передачи уязвимого первичного номера счета C-PAN, поскольку вместо него используется H-PAN с домашним признаком.

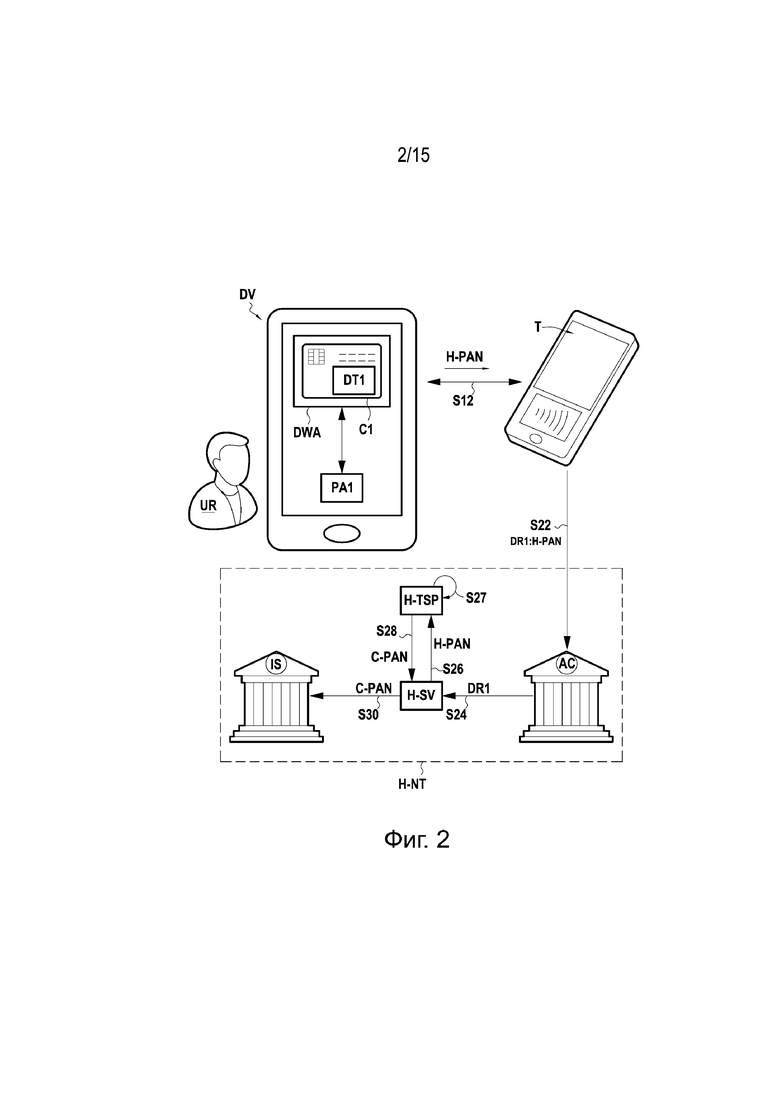

На фиг. 2 в соответствии с конкретным вариантом осуществления изобретения показано, как платежная операция может быть выполнена мобильным устройством DV с помощью мобильной платежной карты C1 в домашней платежной системе H-NT.

На этапе S12 мобильное устройство DV посылает H-PAN с домашним признаком на платежный терминал T, как уже описано выше со ссылкой на фиг. 1. Другая информация, содержащаяся в первом наборе DT данных, такая как срок действия платежной карты C1, может быть передана терминалу T.

В конкретном примере мобильное устройство DV и платежный терминал T действуют совместно (или взаимодействуют) друг с другом согласно стандарту EMV (“Europay, MasterCard, and Visa ”) или собственному, который может быть или не быть получен из EMV, для выполнения платежной операции. Это может быть сделано посредством бесконтактной связи между мобильным устройством DV и терминалом T, используя, например, интерфейсы NFC и т. п. (Bluetooth …).

Во время этого взаимодействия на этапе S12 приложение DWA цифрового кошелька может взаимодействовать с платежным приложением PA1, распространяемым банком-эмитентом мобильной платежной карты C1.

Платежный терминал T, расположенный, например, в торговой точке продавца, затем передает (этап S22) данные DR1 операции к банковской сети AC получателя (например, банка продавца). Данные DR1 операции содержат любые данные (дата, сумма операции, …), характеризующие платежную операцию, чтобы позволить последующую обработку, такую как аутентификация, подтверждение действительности, …. В частности, данные DR1 операции содержат H-PAN с домашним признаком, обеспечиваемый приложением DWA цифрового кошелька мобильного устройства DV.

На этапе S24 банковская система AC получателя передает данные DR1 операции серверу H-SV маршрутизации домашней платежной системы H-NT. Этот сервер H-SV направляет (этап S26) H-PAN с домашним признаком на сервер H-TSP сервисному провайдеру с домашним признаком.

Сервер H-TSP затем определяет (этап S27) первичный номер счета C-PAN, хранящийся (смотрите этап S5 на фиг. 1) совместно с H-PAN с домашним признаком, принятым на этапе S26, и возвращает (этап S28) этот номер счета C-PAN на сервер H-SV.

На этапе S30 сервер H-SV направляет банковской системе IS эмитента C-PAN первичный номер счета вместе с любой другой полезной информацией, которая могла быть принята в данных DR1 операции (сумма, дата, …). Эмитент IS, который является, например, банком-эмитентом мобильной платежной карты C1, может тогда обработать платежную операцию на основе первичного номера счета C-PAN, назначенного мобильной платежной карте C1 для работы с домашней платежной системой H-NT.

Как описано выше, домашняя платежная система H-NT и, более конкретно, сервер H-TSP, разрешает процесс детокенизации, получая, таким образом, из цифрового признака идентификатор PAN.

В настоящем примере, банковская система AC получателя, серверы, H-SV и H-TSP и банковская система IS эмитента все являются частью домашней платежной системы H-NT, как показано на фиг. 2.

Благодаря первому набору DT1 данных, предоставленному приложению DWA цифрового кошелька, пользователь UR может, таким образом, использовать мобильную платежную карту C1 в домашней платежной системе. Термин “домашняя” в этом контексте используется просто как условное обозначение для определения платежной системы или системы, с которой приложение DWA цифрового кошелька первоначально совместимо для выполнения платежной операции с помощью данных мобильной платежной карты C1. Обычно это эмитент мобильной платежной карты, который определяет, какая платежная система(-ы) соответствует домашней платежной системе(-ам) карты.

Однако, следует заметить отметить, что операция может быть выполнена между мобильным устройством DV и платежным терминалом T, только если оба устройства конфигурированы совместимым способом. Другими словами, операция может быть успешно обработана, только если платежный терминал T также настроен для работы в домашней платежной системе H-NT. Если платежный терминал T является частью другой платежной системы, имеющей технические характеристики, несовместимые с характеристиками домашней платежной системы, операция не выполняется. Это может произойти, например, когда мобильный платеж при роуминге предпринимается, используя мобильное платежное устройство C1, в то время как мобильное устройство DV осуществляет роуминг за пределами действия домашней платежной системы H-NT.

Если, например, мобильное устройство DV осуществляет роуминг и приложение DWA цифрового кошелька делает попытку операции с платежным терминалом, подключенной к роуминговой платежной системе, несовместимой с существующей конфигурацией приложения DWA цифрового кошелька, операция не выполняется.

Цель изобретения состоит в том, чтобы преодолеть эти проблемы.

На фиг. 3 в соответствии с конкретным вариантом изобретения показана среда, содержащая мобильное устройство DV и сервер DWP цифрового кошелька, как описано выше со ссылкой на фиг. 1 и 2, вместе с сервером TSO сервисного оператора с признаком, который может получить доступ к базе данных DB1.

Подробная реализация мобильного устройства DV в соответствии с конкретным вариантом осуществления настоящего изобретения будет описана позже со ссылкой на фиг. 4A и 4B. Аналогично, подробная реализация сервера TSO в соответствии с конкретным вариантом осуществления настоящего изобретения, будет описана позже со ссылкой на фиг. 5A и 5B.

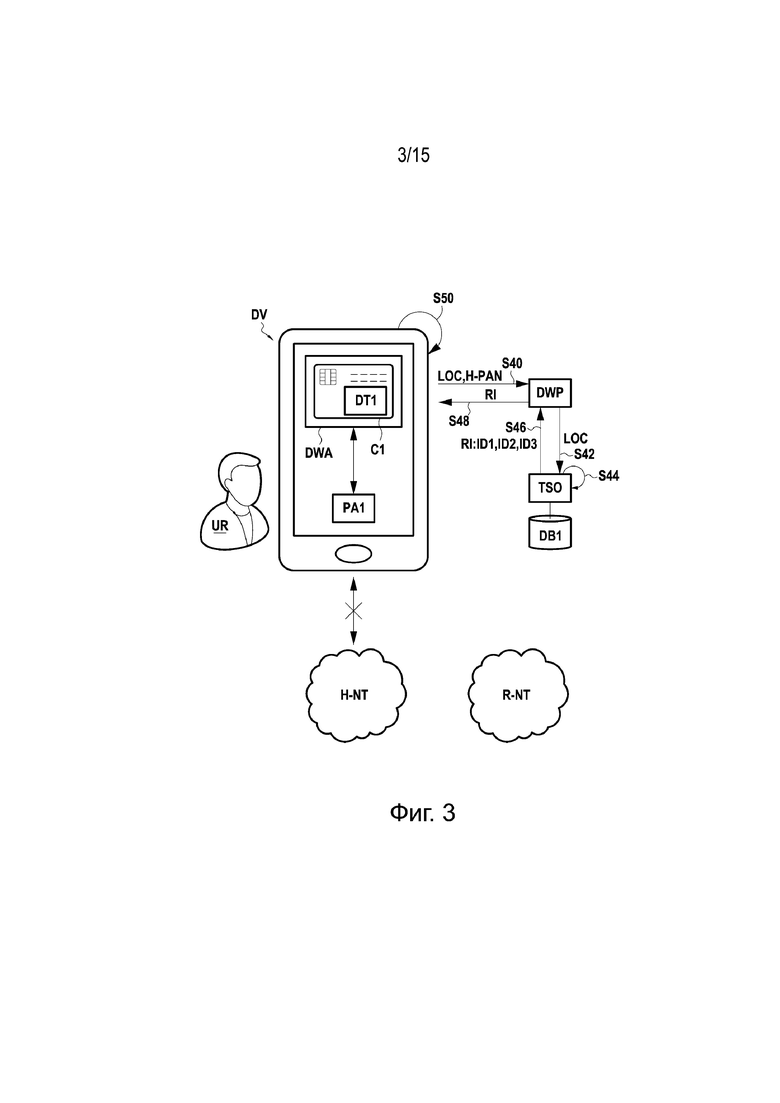

Как показано на фиг. 3, предполагается, что пользователь UR осуществляет роуминг таким образом, что мобильное устройство DV находится вне досягаемости домашней платежной системы H-NT. На фиг. 3 показано, как приложение DWA цифрового кошелька может обнаруживать роуминговую платежную систему, отличную от домашней платежной системы H-NT, которая может стать доступной для выполнения платежных операций.

На этапе S40 мобильное устройство DV отправляет запрос информации, содержащий информацию LOC о местоположении, представляющую текущее местоположение мобильного устройства DV. В этом примере посылка на этапе S40 этого запроса информации делается по команде приложения DWA цифрового кошелька.

В конкретном примере приложение DWA цифрового кошелька инициирует посылку этого запроса информации после обнаружения, что мобильное устройство DV осуществляет роуминг за пределами (то есть, вне досягаемости) домашней платежной системы H-NT. Например, держатель карты UR осуществляет роуминг в зоне (или стране) роуминга, то есть, в области (или стране), отличной от заданной области, в пределах которой домашняя платежная система можно получать доступ к H-NT.

В конкретном примере приложение DWA цифрового кошелька инициирует посылку (на этапе S40) этого запроса информации после обнаружения, что мобильное устройство DV находится в роуминге в сотовой сети, отличной от заданной домашней сотовой сети. С этой целью приложение DWA цифрового кошелька может контролировать сотовую сеть, к которой подключено мобильное устройство DV. Например, когда пользователь UR осуществляет роуминг за рубежом, мобильное устройство DV может подключиться к роуминговой сотовой сети, отличной от домашней сотовой сети. На основе идентификатора этой роуминговой сотовой сети мобильное устройство DV (или, более конкретно, приложение DWA цифрового кошелька) может определить, что к домашней платежной системе больше нельзя получить доступ и, таким образом, инициировать посылку (этап S40) запроса информации.

В конкретном примере приложение DWA цифрового кошелька инициирует посылку (на этапе S40) запроса информации после обнаружения, что мобильное устройство DV находится за пределами заданной географической области, определяемой как домашняя область. С этой целью приложение DWA цифрового кошелька может контролировать географическое положение мобильного устройства DV, используя, например, модуль 14 локализации, как описано позже со ссылкой на фиг. 4A и 4B. Например, при обнаружении, что мобильное устройство DV находится в роуминге в Германии и, таким образом, за пределами Франции, которая заранее определена как домашняя область, приложение DWA цифрового кошелька может определить, что к домашней платежной системе больше нельзя получать доступ и, таким образом, инициировать посылку (этап S40) запроса информации.

Как отмечалось ранее, запрос информации содержит информацию LOC о местоположении, представляющую текущее положение мобильного устройства DV. Информация о местоположении может включить по меньшей мере одно из следующего:

- географическая информация (например, координаты GPS, страна, область, город и т. д.), представляющая географическое положение мобильного устройства DV; и

- идентификатор сети, указывающий сотовую сеть или ее часть, с которой соединяется мобильное устройство DV.

Текущее положение, представляемое информацией LOC о местоположении, может быть последним известным положением, обнаруженным мобильным устройством DV.

Приложение DWA цифрового кошелька может контролировать географическое положение или положение в сети мобильного устройства DV и сравнивать его с заданными критериями местоположения. На основе результата сравнения приложение DWA цифрового кошелька определяет, должен ли на этапе S40 быть послан запрос информации, содержащей информацию LOC о местоположении.

В настоящем примере мобильное устройство DV посылает (на этапе S40) запрос информации приложению DWP цифрового кошелька, который затем направляется (на этапе S42) на сервер TSO оператора с признаком. Как будет показано в описанных здесь вариантах осуществления, сервер TSO ответственен за обработку признаков, которые предоставляются приложению DWA цифрового кошелька и затем используются в платежных операциях.

На этапе S44 сервер TSO, основываясь на информации LOC о местоположении, определяет по меньшей мере одну роуминговую платежную систему, которая может использоваться или получать доступ посредством мобильного устройства DV и, более конкретно, посредством приложения DWA цифрового кошелька. Другими словами, сервер TSO определяет одну или более роуминговых платежных систем, которые доступны пользователю для выполнения платежных операций при роуминге в местоположении, соответствующем информации LOC о местоположении. Для этого сервер TSO может консультироваться с базой данных DB1, которая хранит список по меньшей мере из одной платежной системы, связанной с конкретным местоположением или областью. Как упомянуто выше, местоположение мобильного устройства может быть определено на уровне сотовой сети и/или на географическом уровне. База DB1 данных может хранить информацию о сети, характеризующую по меньшей мере одну платежную систему, к которой можно получить доступ в соответствующей области.

В соответствии с настоящим вариантом осуществления, конкретные соглашения о роуминге могут быть заключены между банками и операторами платежных схем во всем мире. Домашние схемы могут получать международное признание с помощью соглашений о роуминге с другими схемами путем подписания двусторонних контрактов о кобейджинге и интеграции на уровне host-to-host, как будет более очевидно здесь далее.

В настоящем примере предполагается, что сервер TSO определяет (этап S44) три роуминговые платежные системы, которые потенциально могут использоваться приложением цифрового кошелька в целях платежных операций. Соответственно, сервер TSO передает обратно (этап S46) информацию RI о роуминге серверу DWP цифрового кошелька, причем эта информация RI о роуминге определяет множество роуминговых платежных систем, идентифицированных как доступные на этапе S44. В данном случае, информация о роуминге содержит идентификаторы ID1, ID2 и ID3 трех соответствующих роуминговых платежных систем, определенных сервером TSO.

На этапе S48 сервер DWP цифрового кошелька направляет информацию RI о роуминге мобильному устройству DV.

На основе информации RI о роуминге приложение DWA цифрового кошелька затем выбирает (этап S50) роуминговую платежную систему (или roaming payment system), отмеченную R-NT, из числа трех пригодных для выбора вариантов ID1-ID3, идентифицированных сервером TSO. Информация RI о роуминге, предоставляемая сервером TSO, в дополнение к идентификаторам ID1-ID3, может содержать любую другую информацию, которая может помочь приложению DWA цифрового кошелька в его процессе выбора роуминговой платежной системы.

В данном случае, роуминговая платежная система R-NT, выбранная (на этапе S50) приложением DWA цифрового кошелька, отличается от домашней платежной системы H-NT, с которой она была первоначально конфигурирована для работы.

В конкретном примере информация RI о роуминге содержит различную информацию, характеризующую доступные роуминговые платежные системы, такие как ставки за обмен валюты (структура сбора), параметры и т. д.

В конкретном примере информация о роуминге содержит по меньшей мере одно из следующего:

- параметры, связанные по меньшей мере с одной роуминговой банковской сетью, причем упомянутые параметры определяют по меньшей мере ставки за обслуживание и область акцептирования; и

- информация о приоритете, определяющая порядок приоритета, в соответствии с которым каждая роуминговая платежная система должна выбираться мобильным устройством DV.

В настоящем примере информация RI о роуминге содержит информацию о приоритете, которая определяет роуминговую платежную систему R-NT в качестве сети, которая должна быть выбрана по приоритету приложением DWA цифрового кошелька. Информация о приоритете может определить порядок приоритета в соответствии с множеством роуминговых платежных систем, из которых должна быть выбрана платежная система R-NT. В информации RI о роуминге каждой из доступных роуминговых платежных систем может быть назначено несколько значений приоритета, основываясь на таких критериях, как дата, тип операции, которая должна быть выполнена, и т.д.

В настоящем изобретении способ, которым роуминговая платежная система выбирается приложением DWA цифрового кошелька, может динамично адаптироваться во времени в зависимости от различных факторов. В частности, база DB1 данных может регулярно обновляться при изменении роуминговых платежных систем, которые предоставляются как варианты приложению цифрового кошелька в конкретном месте. Критерии, по которым приложение DWA цифрового кошелька делает свой выбор на этапе S50, также могут адаптироваться со временем.

Выбор на этапе S50 может быть полностью автоматическим или может требовать подтверждения пользователем UR.

В конкретном примере информация RI о роуминге определяет только одну единственную роуминговую платежную систему.

Дополнительно, сервер TSO может быть выполнен с возможностью предварительного выбора роуминга среди платежных систем, доступных пользователю UR из числа множества всех возможных роуминговых платежных систем. Этот предварительный выбор может быть сделан на основе идентификационных данных мобильного устройства DV или пользователя.

В конкретном примере приложение DWA цифрового кошелька дает команду мобильному устройству DV на этапе S40 послать H-PAN с домашним признаком вместе с информацией LOC о местоположении (фиг. 3). H-PAN с домашним признаком и информация LOC о местоположении передаются (этап S42) сервером DWP цифрового кошелька серверу TSO. На этапе S44 сервер TSO учитывает информацию LOC о местоположении и H-PAN с домашним признаком для определения по меньшей мере одной роуминговой платежной системы, которая может использоваться или к которой может получить доступ мобильное устройство DV, и, более конкретно, приложение DWA цифрового кошелька. H-PAN с домашним признаком позволяет серверу TSO проверить, какая роуминговая платежная система авторизована для доступа пользователя UR, и использовать ее с мобильной платежной картой C1. В конкретном примере сервер TSO может проконсультироваться с базой DB1 данных, которая указывает для каждой существующей платежной системы в конкретном месте, авторизован ли доступ к ней для пользователя UR мобильной платежной карты C1. Сервер TSO может затем идентифицировать (этап S46, фиг. 3) в информации RI о роуминге только существующую роуминговую платежную систему(-ы), к которой пользователю разрешено получить доступ. Как вариант, идентификатор мобильного устройства DV, такой как идентификатор MAC, например, посылается (этап S40) мобильным устройством DV и используется (этап S44) в качестве критерия выбора роуминговой платежной системы вместо H-PAN с домашним признаком.

Как описано выше в настоящем варианте осуществления, мобильное устройство DV посылает (этап S40) запрос информации, содержащий информацию LOC о местоположении, серверу DWP цифрового кошелька, который направляет ее серверу TSO. Возможны, однако, и другие варианты осуществления.

Как вариант, мобильное устройство DV посылает запрос информации серверу TSO напрямую, не проходя через сервер DWP цифрового кошелька. В этом случае приложение DWA цифрового кошелька может действовать совместно с платежным приложением PA1 внутри мобильного устройства DV. Сервер H-TSP может служить интерфейсом маршрутизации между мобильным устройством DV и сервером TSO. В другом варианте мобильное приложение TSO (не показано), берущееся у сервисного оператора с признаком, может быть реализовано в мобильном устройстве DV и может действовать совместно с приложением DWA цифрового кошелька. В этом случае это мобильное приложение TSO может позволить мобильному устройству DV взаимодействовать напрямую с сервером TSO, чтобы послать (этап S40) запрос информации и получить (этап S48) в ответ информацию RI о роуминге.

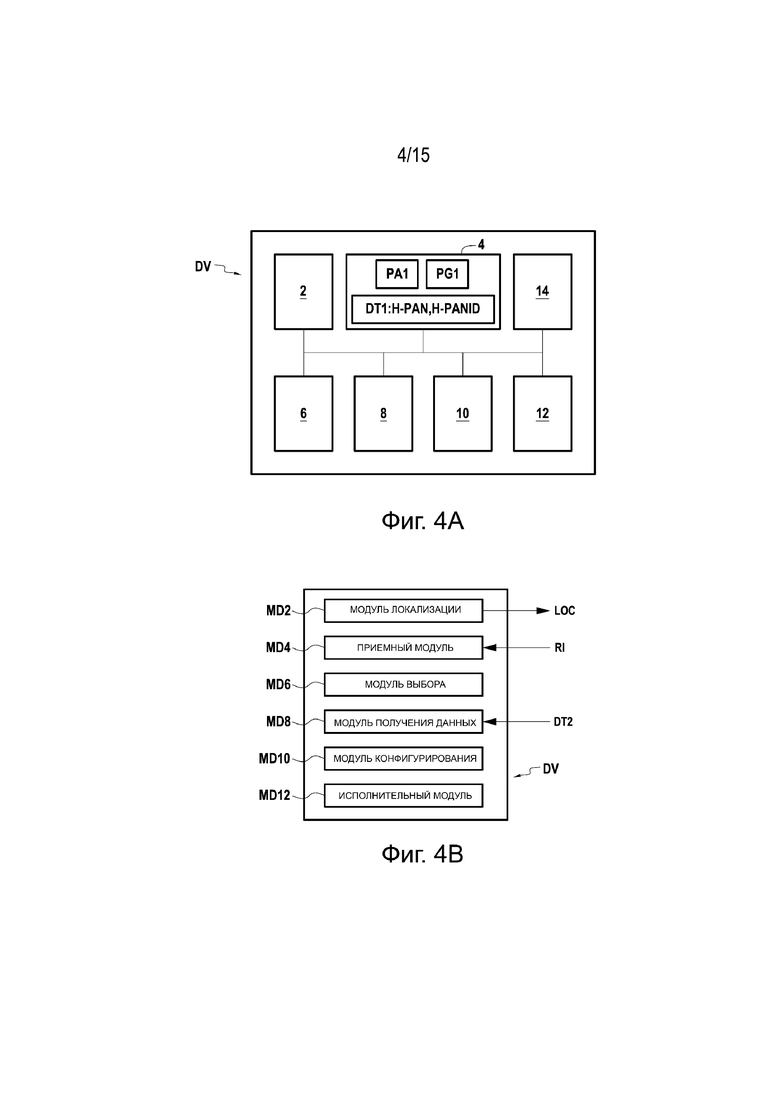

На фиг. 4A, в соответствии с конкретным вариантом осуществления изобретения, показана структура мобильного устройства DV, уже описанного выше. В этом примере мобильное устройство DV представляет аппаратную архитектуру смартфона или, в более общем плане, компьютера. В частности, мобильное устройство DV содержит процессор 2, перезаписываемую энергонезависимую память 4 (например, флэш-память), оперативную память 6 RAM, первый интерфейс 8 связи, второй интерфейс 10 связи и интерфейс 12 "человек-машина". Некоторые элементы, обычно содержащиеся в смартфоне, были специально опущены в настоящем варианте осуществления для большей ясности настоящего раскрытия.

Перезаписываемая энергонезависимая память 4 мобильного устройства DV является непереносным носителем записи в соответствии с конкретным вариантом осуществления изобретения. Эта память содержит компьютерную программу PG1, соответствующую конкретному варианту осуществления изобретения, причем эта компьютерная программа содержит команды для реализации способа в соответствии с конкретным вариантом осуществления изобретения. В настоящем примере компьютерная программа PG1 соответствует приложению DWA цифрового кошелька, реализуемому в мобильном устройстве DV.

Перезаписываемая энергонезависимая память 4 может также хранить первый набор DT1 данных, предоставляемый сервером H-TSP сервисного провайдера с домашним признаком, как описано выше со ссылкой на фиг. 1. В представленном примере данные DT1 содержат H-PAN с домашним признаком и идентификатор H-PANID, связанный с H-PAN с домашним признаком.

Также, дополнительно память 4 может хранить второй набор DT2 данных, как будет описано позже.

Память 4 может также хранить компьютерную программу для реализации платежного приложения PA1.

Первый интерфейс 8 является интерфейсом связи, который используется мобильным устройством DV для передачи по сотовой телефонной сети. Любой соответствующий стандарт мобильной связи, такой как 3G, 4G, LTE и т. д. может быть применим в данном случае.

Второй интерфейс 10 является бесконтактным интерфейсом для выполнения бесконтактной связи с платежными терминалами, такими как терминал T, показанный на фиг. 1. Этот интерфейс 10 может быть интерфейсом NFC, интерфейсом Bluetooth и т. п. Мобильное устройство 10 может использовать этот второй интерфейс 10 для выполнения платежной операции с платежным терминалом.

Интерфейс "человек-машина" может содержать любые соответствующие средства (экран, клавиатура, …), позволяющие пользователю UR подавать команды и взаимодействовать с мобильным устройством DV и, более конкретно, с приложением DWA цифрового кошелька.

Процессор 2, управляемый компьютерной программой PG1, реализует множество функциональных модулей, как показано на фиг. 4B, то есть: модуль MD2 локализации, приемный модуль MD4, модуль MD6 выбора, модуль MD8 получения данных, модуль MD10 конфигурации и исполнительный модуль MD12.

Передающий модуль MD2 выполнен с возможностью посылки запроса информации, содержащего информацию LOC о местоположении, представляющую текущее положение мобильного устройства, как уже описано со ссылкой на фиг. 3.

Приемный модуль MD4 выполнен с возможностью приема, в ответ на запрос информации, информации RI о роуминге, определяющей по меньшей мере одну платежную систему R-NT (отличную от домашней платежной системы H-NT), которая доступна в текущем положении мобильного устройства DV, как уже описано со ссылкой на фиг. 3.

Модуль MD6 выбора выполнен с возможностью выбора роуминговой платежной системы R-NT на основе принятой информации RI о роуминге, как уже описано со ссылкой на фиг. 3.

Модуль MD8 получения данных выполнен с возможностью получения второго набора DT2 данных, назначенного мобильной платежной карте C1 для работы в выбранной роуминговой платежной системе R-NT, как будет описано ниже со ссылкой на фиг. 6.

Модуль MD10 конфигурирования выполнен с возможностью конфигурирования приложения DWA цифрового кошелька с помощью второго набора DT2 данных, так чтобы он мог использовать мобильную платежную карту C1 в выбранной роуминговой платежной системе R-NT, как будет описано со ссылкой на фиг. 6.

Исполнительный модуль MD12 выполнен с возможностью осуществления платежной операции (или любой другой соответствующей банковской операции) используя мобильную платежную карту C1 в выбранной роуминговой платежной системе R-NT, как будет описано ниже со ссылкой на фиг. 7-10B.

Эти модули MD2-MD12 составляют всего лишь не создающий ограничений вариант осуществления настоящего изобретения.

На фиг. 5A в соответствии с конкретным вариантом осуществления изобретения представлена структура сервера TSO, уже описанного выше. В этом примере сервер TSO представляет аппаратную архитектуру компьютера. В частности, сервер TSO содержит процессор 20, перезаписываемую энергонезависимую память 22 (например, флэш-память), оперативную память 24, базу 26 данных и интерфейс 28 связи. Некоторые элементы, обычно содержащиеся в сервере, были специально исключены настоящем варианте осуществления для большей ясности настоящего раскрытия.

Перезаписываемая энергонезависимая память 22 сервера TSO составляет непереносной носитель записи в соответствии с конкретным вариантом осуществления изобретения. Эта память содержит компьютерную программу PG2, соответствующую конкретному варианту осуществления изобретения, причем эта компьютерная программа содержит команды для реализации способа согласно конкретному варианту осуществления изобретения.

База 26 данных содержит информацию о роуминговой платежной системе, определяющую список по меньшей мере из одной выбираемой роуминговой платежной системы в соответствии с конкретным положением (сотовая сеть, географическое положение …). Как описано ранее со ссылкой на фиг. 3, база 26 данных хранит идентификаторы ID1, ID2 и ID3 трех соответствующих роуминговых платежных систем, связанных с текущим положением мобильного устройства DV.

Интерфейс 28 является интерфейсом связи, который используется сервером TSO для связи с сервером DWP цифрового кошелька или, как вариант, напрямую с мобильным устройством DV по сотовой сети.

Процессор 20, управляемый компьютерной программой PG2, реализует множество функциональных модулей, как показано на фиг. 5B, который является: модулем MD20 локализации, модулем MD22 определения, первым передающим модулем MD24, модулем MD26 обработки запросов, модулем MD28 предоставления и вторым передающим модулем MD30. В конкретном примере процессор 20 дополнительно реализует соединительный модуль MD32.

Модуль MD20 локализации выполнен с возможностью приема от мобильного устройства DV запроса информации, содержащего информацию LOC о местоположении, представляющую текущее положение мобильного устройства DV, как уже описано со ссылкой на фиг. 3.

Модуль MD22 определения выполнен с возможностью определения на основе информации о местоположении по меньшей мере одной роуминговой платежной системы, к которой может получить доступ мобильное устройство DV, как уже описано со ссылкой на фиг. 3.

Первый передающий модуль MD24 выполнен с возможностью передачи мобильному устройству DV информации RI о роуминге, определяющей по меньшей мере одну роуминговую платежную систему, определенную модулем MD22 определения, как уже описано со ссылкой на фиг. 3.

Модуль MD26 обработки запросов выполнен с возможностью приема от мобильного устройства DV запроса RQ1 предоставления роуминговой платежной системы R-NT, выбранной мобильным устройством DV из числа упомянутых по меньшей мере одной роуминговой платежной системы, как будет описано позже более подробно.

Модуль MD28 предоставления выполнен с возможностью получения второго набора DT2 данных, назначенного мобильной платежной карте C1 для работы в выбранной роуминговой платежной системе R-NT, как будет описано позже более подробно.

Второй передающий модуль MD30 выполнен с возможностью передачи второго набора DT2 данных мобильному устройству DV для конфигурации приложения DWA цифрового кошелька, так чтобы оно могло использовать мобильную платежную карту C1 в выбранной роуминговой платежной системе R-NT.

Соединительный модуль MD32 выполнен с возможностью соединения друг с другом домашней платежной системы H-NT и выбранной роуминговой платежной системы R-NT в то время, как обрабатывается платежная операция, что более подробно описано в конкретном примере на фиг. 8.

Эти модули MD20-MD32 составляют всего лишь не создающий ограничений вариант осуществления настоящего изобретения.

В конкретном варианте осуществления изобретение может быть реализовано, используя компоненты программного обеспечения и/или аппаратных средств. В этом контексте термин “модуль” может относиться в этом документе к компоненту программного обеспечения, а также к аппаратным средствам или ко множеству компонентов программного обеспечения и/или аппаратных средств.

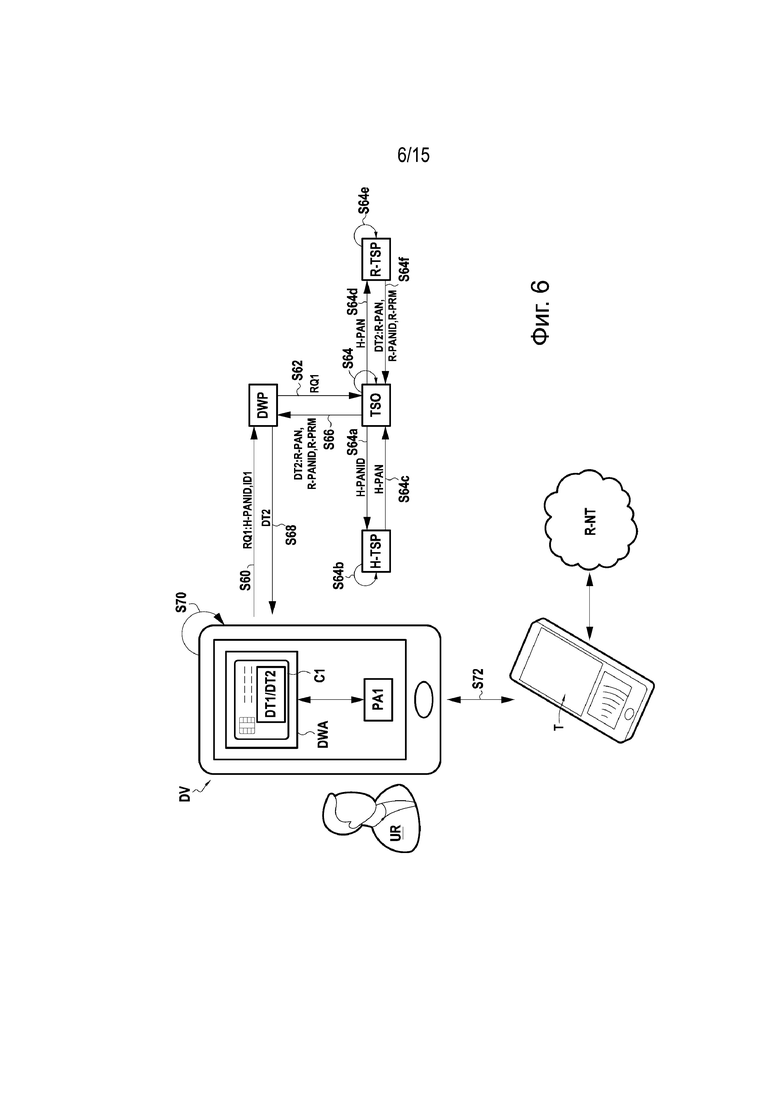

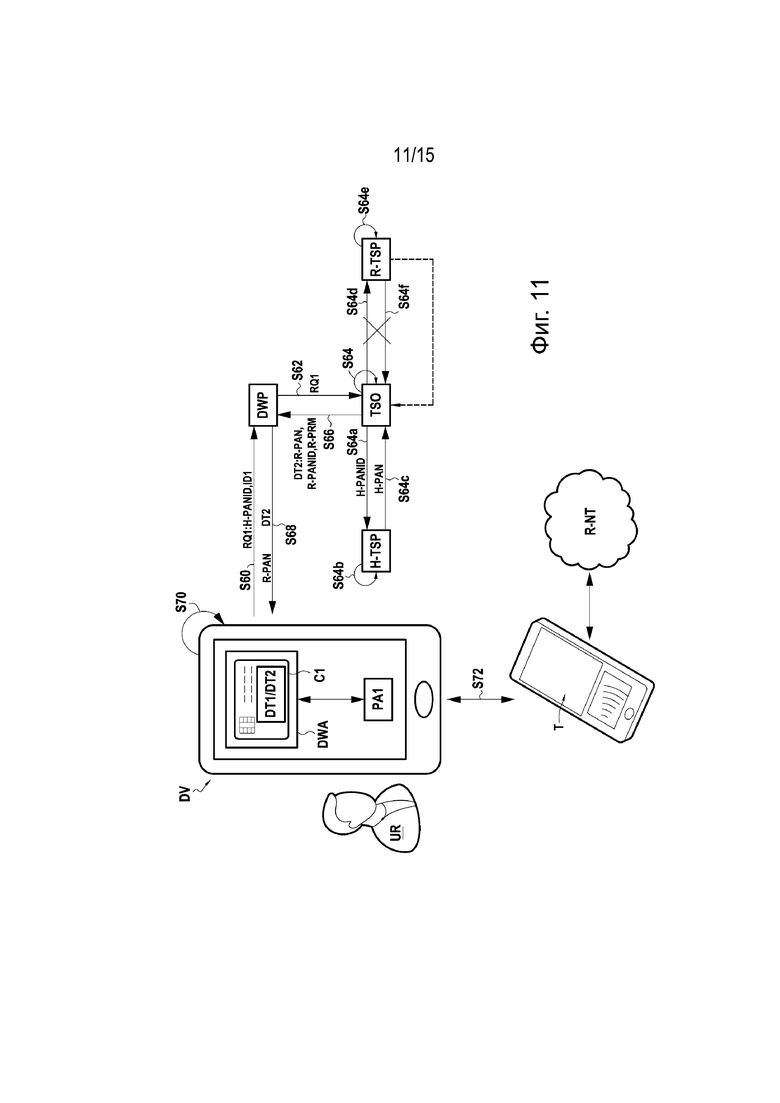

Когда этап S50 выбора, как представлено на фиг. 3, завершен, приложение DWA цифрового кошелька определило роуминговую платежную систему R-NT, которая должна использоваться в текущем местоположении мобильного устройства DV. Затем выполняется предоставление данных, как показано на фиг. 6, в соответствии с конкретным вариантом осуществления изобретения.

Более подробно, приложение DWA цифрового кошелька подает команду мобильному устройству DV послать (этап S60) запрос RQ1 предоставления роуминговой платежной системы R-NT, которая была выбрана ранее на этапе S50. В представленном варианте осуществления запрос RQ1 предоставления передается мобильным устройством DV серверу DWP цифрового кошелька, который направляет (этап S62) его серверу TSO сервисного оператора с признаком.

Запрос RQ1 предоставления, переданный через сервер DWP цифрового кошелька серверу TSO, содержит идентификатор H-PANID, который был ранее запомнен мобильным устройством DV на этапе S10 как часть данных DT1 (фиг. 1). Как уже упоминалось, при помощи этого идентификатора H-PANID можно избежать распространения H-PAN с признаком (который является уязвимыми данными).

В представленном примере запрос RQ1 предоставления также содержит идентификатор ID1 выбранной роуминговой платежной системы R-NT. На основе этого идентификатора ID1 сервер TSO обнаруживает, что роуминговая платежная система выбрана.

На этапе S64 сервер TSO определяет второй набор DT2 данных, отличающийся от первого набора DT1 данных, назначенного мобильной платежной карте C1 для работы в выбранной роуминговой платежной системе R-NT. Далее будет описан конкретный способ для сервера получить данные DT2, хотя возможны и другие варианты осуществления.

На этапе S64a сервер TSO посылает идентификатор H-PANID, извлеченные из запроса RQ1 предоставления, серверу H-TSP домашнего сервисного провайдера. Сервер H-TSP затем определяет (этап S64b) домашний H-PAN с признаком, соответствующий идентификатору H-PANID. Как уже объяснялось со ссылкой на фиг. 1 (этап S5), сервер H-TSP может получить информацию, содержащую пару [H-PAN, H-PANID], для мобильной платежной карты C1.

На этапе S64c сервер H-TSP возвращает соответствующий домашний H-PAN с признаком серверу TSO, который затем направляет (этап S64d) его серверу R-TSP роумингового сервисного провайдера с признаком. В конкретном примере сервер TSO определяет сервер R-TSP, которому должен быть послан домашний H-PAN с признаком, основываясь на выбранной роуминговой платежной системе R-NT, определенной в качестве таковой в запросе RQ1 предоставления. Сервер TSO может, например, получить доступ к списку, в котором сервер R-TSP определяется в связи с идентификатором ID1 роуминговой платежной системы R-NT.

На этапе S64e сервер R-TSP определяет, основываясь на принятой домашней H-PAN с признаком, второй набор DT2 данных, который должен быть предоставлен приложению DWA цифрового кошелька. Кроме того, сервер (этап S64e) сохраняет домашнюю H-PAN с признаком вместе со вторым набором DT2 данных.

Сервер R-TSP возвращает обратно (этап S64d) серверу TSO второй набор DT2 данных, который затем направляет (этап S62) его серверу DWP цифрового кошелька. Второй набор DT2 данных окончательно передается (этап S68) сервером DWP цифрового кошелька мобильному устройству DV.

Этот второй набор DT2 данных, отличающийся от первого набора DT1, назначается мобильной платежной карте для работы в выбранной роуминговой платежной системе R-NT. С этой целью данные DT2 содержат роуминговый R-PAN с признаком и могут также содержать соответствующий идентификатор R-PANID.

Роуминговый R-PAN с признаком, который может принимать любую соответствующую цифровую форму (такую как код, последовательность символов и т. д.), является менее уязвимыми данными, чем номер счета платежной карты C-PAN. Роуминговый R-PAN с признаком может использоваться приложением DWA цифрового кошелька вместо номера счета C-PAN, обеспечивая, таким образом, более безопасную платежную систему.

На этапе S70 мобильное устройство DV конфигурирует приложение DWA цифрового кошелька с помощью принятого второго набора DT2 данных, чтобы позволить ему выполнять платежные операции в выбранной роуминговой платежной системе R-NT. На этапе S70 мобильное устройство DV сохраняет, например, второй набор DT2 данных в своей памяти 4 (фиг. 4A).

Как часть этой конфигурации на этапе S70, мобильное устройство DV может персонализировать визуальный аспект графического интерфейса пользователя (GUI) приложения DWA цифрового кошелька с помощью визуальных параметров R-PRM, которые могут быть также включены во второй набор DT2 данных, предоставляемый сервером TSO. В результате, визуальная конфигурация (например, изображение карты, логотип и/или цвета) GUI приложения DWA цифрового кошелька может быть адаптирована для отражения используемой роуминговой платежной системы. Пользователь UR может затем легко понять, что его приложение DWA цифрового кошелька конфигурировано с возможностью работы в режиме работы роуминга. Другими словами, визуальные параметры R-PRM служат для конфигурации визуального представления приложения DWA цифрового кошелька, чтобы указать, что мобильная платежная карта C1 используется в выбранном роуминговом банковском устройстве.

В конкретном примере второй набор DT2 данных может содержать роуминговое платежное приложение (кроме AP1), которое должно быть установлено в мобильном устройстве DV для совместной работы (взаимодействия) с приложением DWA цифрового кошелька, когда мобильная платежная карта C1 используется в роуминговой платежной системе R-NT. Соответственно, как часть конфигурации на этапе S70, мобильное устройство DV может установить роуминговое платежное приложение, чтобы позволить соответствующую обработку платежной операции при роуминге в роуминговой платежной системе.

Когда эта конфигурация на этапе S70 завершена, пользователь UR может использовать приложение DWA цифрового кошелька, работающее на мобильном устройстве DV, для завершения платежной операции в роуминговой платежной системе R-NT. С этой целью пользователь UR может поместить мобильное устройство DV около платежного терминала T продавца, как показано на фиг. 6. Мобильное устройство DV может действовать совместно (этап S80) с платежным терминалом T любым соответствующим способом для выполнения мобильного платежа. В частности, мобильное устройство DV передает второй набор DT2 данных или по меньшей мере роуминговый R-PAN с признаком, так чтобы операция могла быть аутентифицирована терминалом T. Как упомянуто выше, передачи уязвимых данных, таких как номер счета C-PAN, можно, таким образом, избежать.

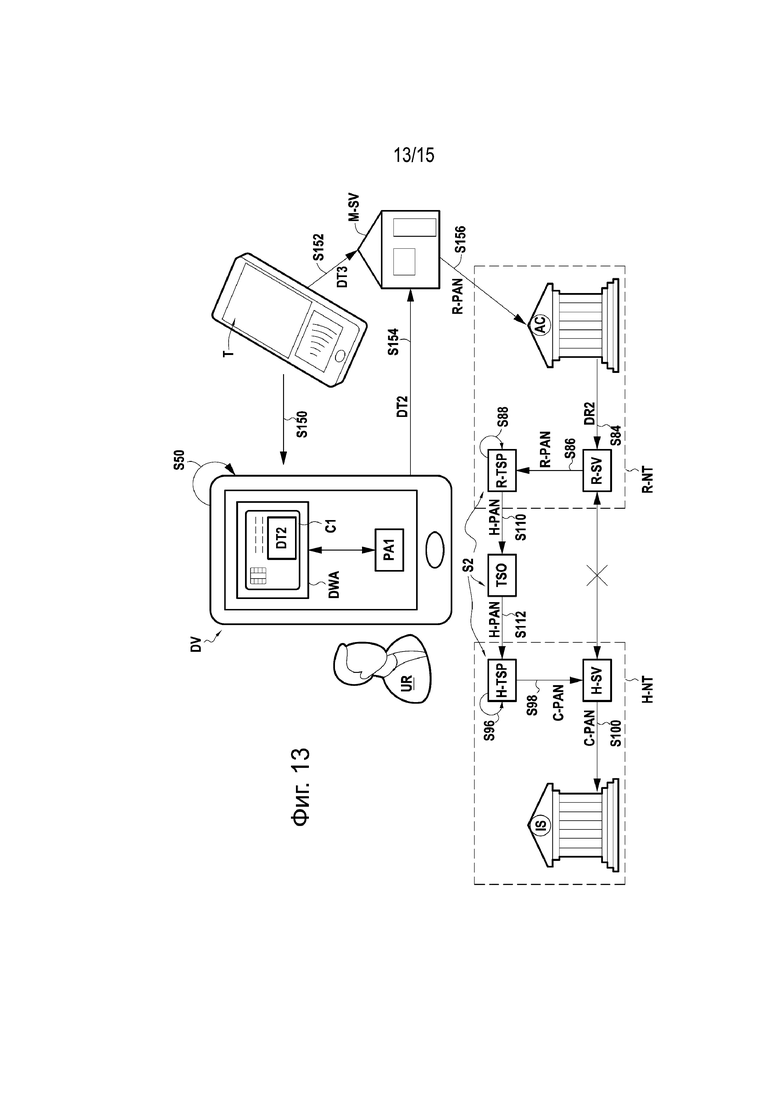

На фиг. 11 представлен вариант конкретного варианта осуществления, описанного выше, со ссылкой на фиг. 6. Вариант, показанный на фиг. 11, отличается от фиг. 6 тем, что когда сервер TSO принимает на этапе S64c домашний H-PAN с признаком, он уже получил и сохранил соответствующий второй набор DT2 данных. Сервисный провайдер с признаком может, например, предоставить заранее серверу TSO набор данных, содержащий второй набор данных (роуминговый R-PAN с признаком, …). Этот набор DT2 данных затем сохраняется в памяти сервера TSO и извлекается из памяти сервером TSO, когда H-PAN принят (этап S64c) от сервера H-TSP. Другими словами, сервер TSO и сервер R-TSP образуют один и тот же сервер (сервер TSO играет роль сервера R-TSP). Таким образом, нет необходимости серверу TSO опрашивать удаленный сервер R-TSP, как показано на фиг. 6 (этапы S64d, S64f).

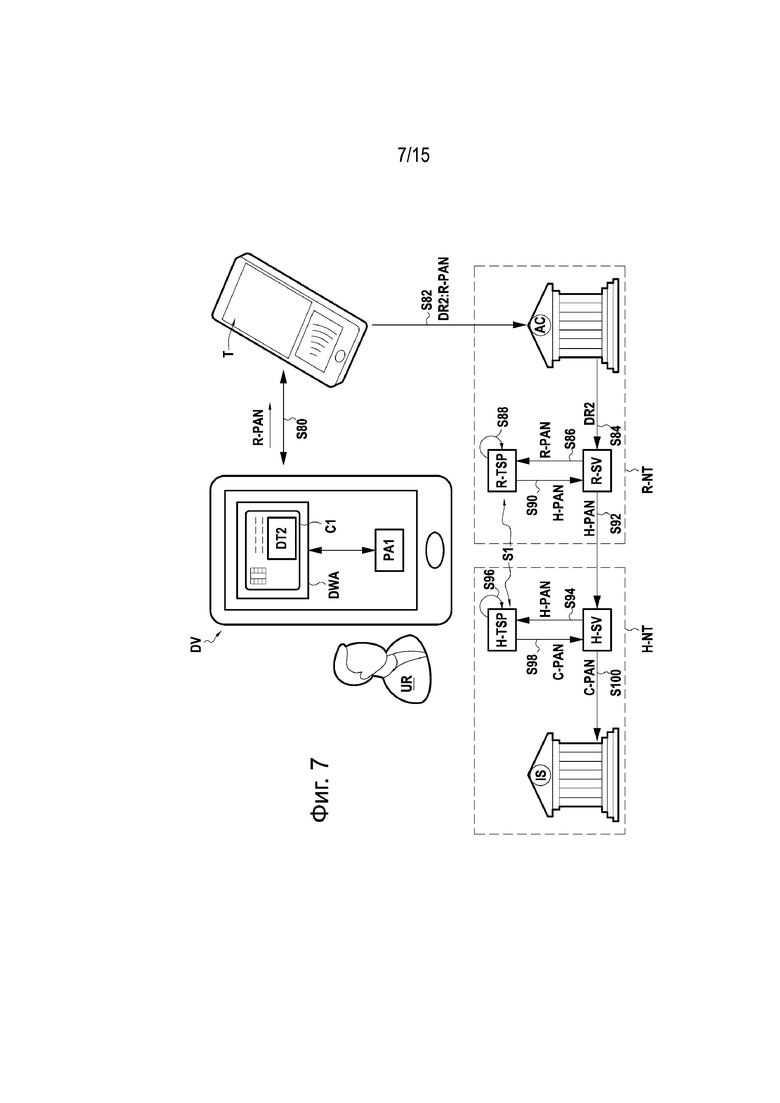

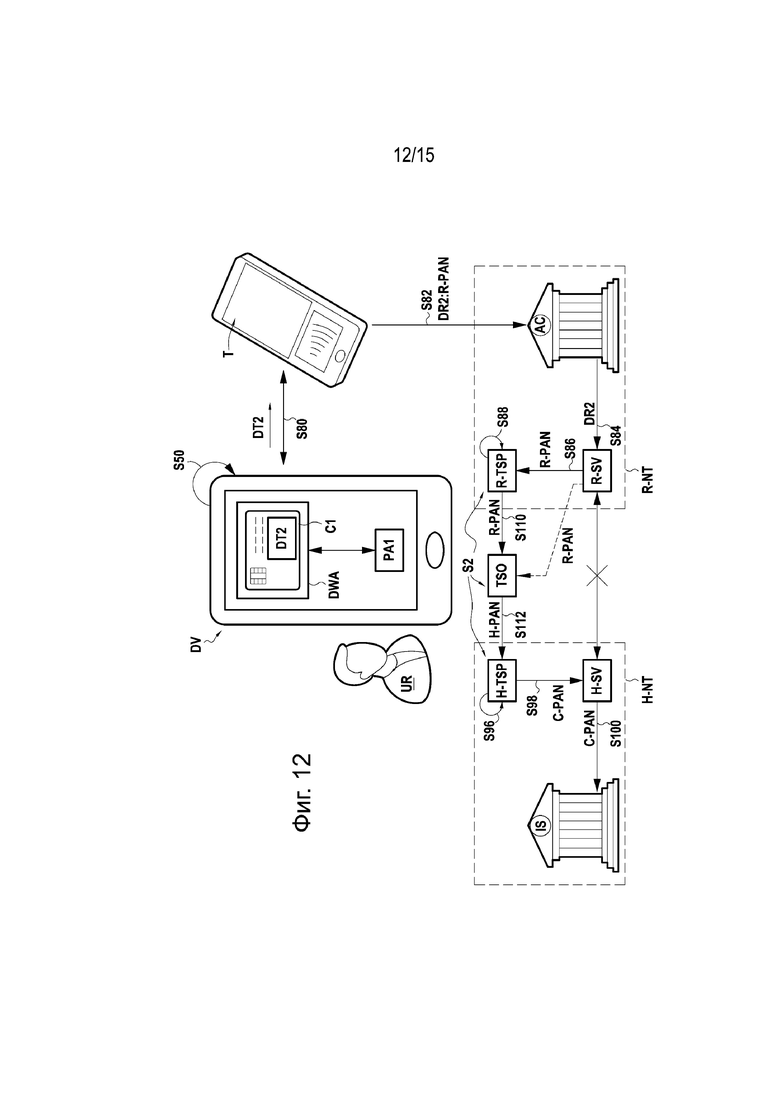

На фиг. 7, в соответствии с конкретным вариантом осуществления изобретения, представлено, как платежная операция может быть выполнена мобильным устройством DV, используя мобильную платежную карту C1 в роуминговой платежной системе R-NT, когда конфигурация на этапе S70 (фиг. 6) с помощью данных DT2 закончена.

На этапе S80, как уже было описано со ссылкой на фиг. 6, мобильное устройство DV посылает роуминговый R-PAN с признаком на платежный терминал T. Терминалу T может быть передана другая информация, содержащаяся во втором наборе DT2 данных, такая как срок действия платежной карты C1.

Взаимодействие на этапе S80 между мобильным устройством DV и платежным терминалом T может продолжаться способом, аналогичным взаимодействию на этапе S12, описанном со ссылкой на фиг. 1. В конкретном примере мобильное устройство DV и платежный терминал T действуют совместно друг с другом согласно стандарту EMV для выполнения платежной операции. Это может быть сделано посредством бесконтактной связи между мобильным устройством DV и терминалом T, например, с помощью интерфейса NFC и т. п. (Bluetooth, QR Code …).

Во время этого взаимодействия на этапе S80 приложение DWA цифрового кошелька может взаимодействовать с платежным приложением PA1, используемым банком-эмитентом мобильной платежной карты C1, или с другим платежным приложением (не показано), так называемым роуминговым платежным приложением, реализуемым в мобильном устройстве DV и предназначенным для использования при операциях в роуминговой платежной системе R-NT.

Платежный терминал T, расположенный, например, в торговой точке продавца, затем передает (этап S82) данные DR2 операции банковской системе AC получателя (например, банка продавца). Данные DR2 операции содержат любые данные (дата, сумма операции, …), характеризующие платежную операцию, для разрешения последующей обработки, такой как аутентификация, проверка подлинности, …. В частности, данные DR2 операции содержат роуминговый R-PAN с признаком, предоставляемый приложением DWA цифрового кошелька мобильного устройства DV.

На этапе S84 системный AC банка получателя передает данные DR2 операции серверу R-SV маршрутизации роуминговой платежной системы R-NT. Этот сервер R-SV направляет (этап S86) роуминговый R-PAN с признаком серверу R-TSP роумингового сервисного провайдера с признаком (как уже показано на фиг. 6). В этом примере банковская система AC получателя, серверы R-SV и сервер R-TSP являются частью роуминговой платежной системы R-NT.

На первом этапе S88 детокенизации сервер R-TSP получает (или определяет), основываясь на роуминговом R-PAN с признаком, домашний H-PAN с признаком, назначенный мобильной платежной карте C1 для работы в домашней платежной системе H-NT (отличной от роуминговой платежной системы R-NT). С этой целью сервер R-TSP может извлечь домашний H-PAN с признаком из информации, ранее сохраненной в связи с роуминговым R-PAN с признаком на этапе S64e (фиг. 6).

Сервер R-TSP возвращает (этап S90) домашний H-PAN с признаком серверу R-SV, который направляет (этап S92) его как часть запроса операции серверу H-SV домашней платежной системы. В настоящем варианте осуществления это возможно, поскольку домашняя платежная система H-NT и роуминговая платежная система R-NT соединены посредством соединения "host-to-host" (или " сервер-сервер"). Это соединение "host-to-host" означает, что существует прямое соединение между этими двумя серверами R-SV и H-SV. Между серверами R-SV и H-SV для обеспечения связи промежуточная сеть или переключатель отсутствуют.

Сервер H-SV направляет (этап S94) роуминговый H-PAN с признаком серверу H-TSP сервисного провайдера с домашним признаком (как уже показано на фиг. 6).

На втором этапе S96 детокенизации сервер H-TSP получает (или определяет), основываясь на H-PAN с домашним признаком, номер PAN мобильной платежной карты С1, C-PAN, назначенный банком-эмитентом. С этой целью сервер H-TSP может извлечь первичный номер счета C-PAN из информации, ранее запомненной в связи с H-PAN с домашним признаком на этапе S5 (фиг. 1).

Сервер H-TSP возвращает (этап S98) номер счета C-PAN серверу H-SV, который направляет (этап S100) его банковской системе IS эмитента как часть запроса операции вместе с любой другой полезной информацией, которая могла быть принята в данных DR2 операции (сумма, дата …). Как уже упоминалось со ссылкой на фиг. 2, эмитентом IS может быть, например, банк, выпускающий мобильную платежную карту С1.

Эмитент IS может затем обработать платежную операцию на основе номера счета C-PAN, назначенного мобильной платежной карте C1 для работы с домашней платежной системой H-NT.

В этом примере система банковская система IS эмитента и серверы H-SV и сервер H-TSP являются частью домашней платежной системы R-NT.

Серверы H-TSP и R-TSP вместе формируют управляющую систему S1 с признаком, выполненную с возможностью проведения двойной детокенизации, то есть, первой детокенизации на этапе S88 (R-PAN преобразуется в H-PAN) и второй детокенизации на этапе S96 (H-PAN преобразуется в C-PAN).

Благодаря этому двойному процессу детокенизации, может быть достигнута совместимость между различными платежными системами при обеспечении того, что платежные операции выполняются надежно.

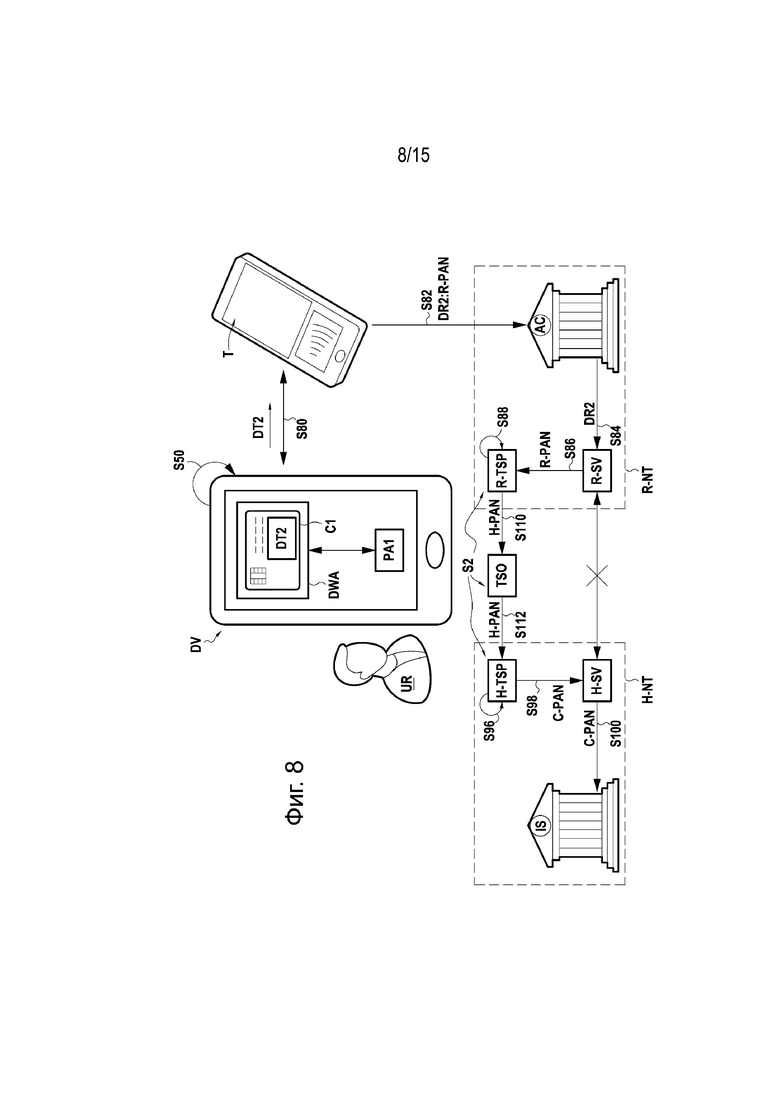

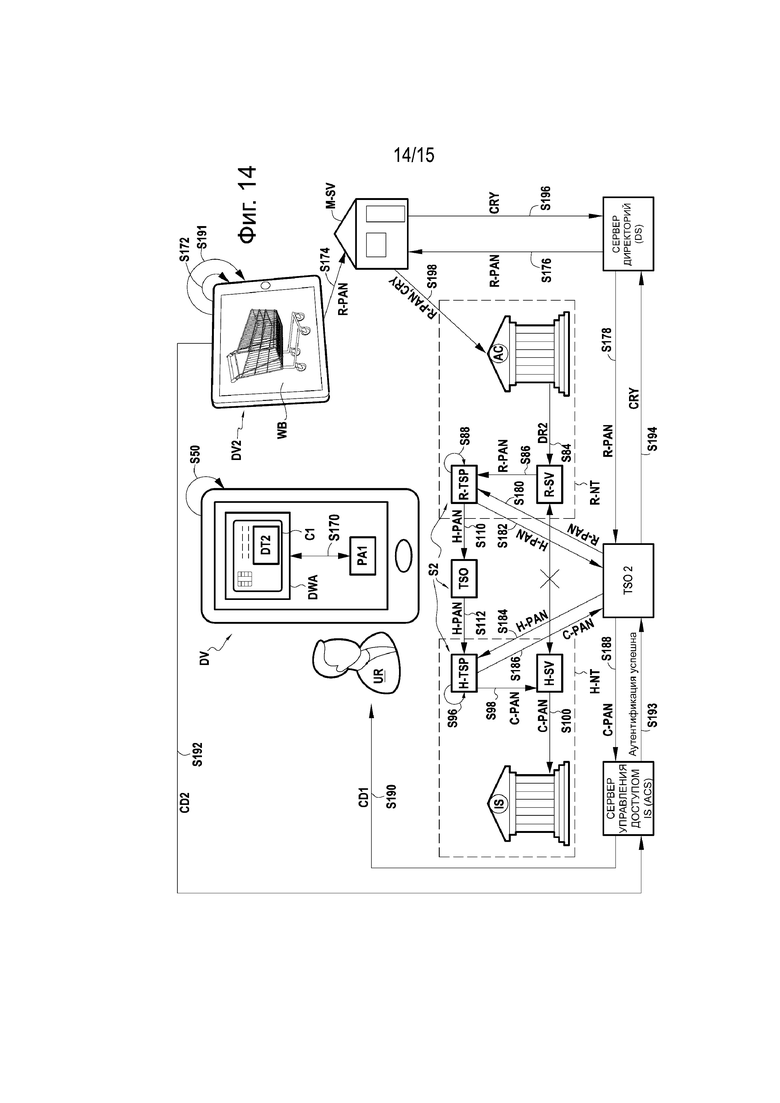

На фиг. 8 в соответствии с другим вариантом осуществления изобретения представлено, как платежная операция может быть выполнена мобильным устройством DV, используя мобильную платежную карту C1 в роуминговой платежной системе R-NT, когда конфигурация на этапе S70 (фиг. 6) с данными DT2 завершена.

Процесс операции выполняется, по существу так, как показано на фиг. 7, за исключением того, что предполагается, что в этом случае никакое соединение типа "host-to-host" между роуминговой платежной системой R-NT и домашней платежной системой H-NT не может быть достигнуто. Этот вариант осуществления, таким образом, отличается от примера, показанного на фиг. 7, тем, что сервер TSO, как уже было упомянуто ранее, (фиг. 5A и 5B), во время проведения операции используется в качестве интерфейса маршрутизации между роуминговой платежной системой R-NT и домашней платежной системой H-NT.

Как показано на фиг. 8, когда определение домашнего признака на этапе S88 закончено, сервер R-TSP посылает (этап S110) H-PAN с домашним признаком серверу TSO в запросе операции. Сервер TSO направляет (этап S112) запрос операции, содержащий H-PAN с домашним признаком, от сервера R-TSP к серверу H-TSP.

Сервер H-TSP определяет первичный номер счета C-PAN на этапе S96 и продолжает обработку операции дальше таким же образом, как в варианте осуществления на фиг. 7.

Серверы H-TSP, сервер TSO и сервер R-TSP формируют вместе управляющую систему S2 с признаком, которая выполнена с возможностью двойной детокенизации, то есть, первой детокенизации на этапе S88 (R-PAN преобразуется в H-PAN) и второй детокенизации на этапе S96 (H-PAN преобразуется в C-PAN).

Следует заметить, что маршрутизация на этапе S112 H-PAN с домашним признаком к серверу H-TSP может быть выполнена сервером, который не отвечает за предоставление роуминговой информации RI мобильному устройству DV (этапы S42-S46, фиг. 3) или предоставление набора DT2 данных (этапы S62-S66, фиг. 6), в первую очередь. Как вариант, маршрутизация на этапе S112, показанная на фиг. 8, выполняется любым соответствующим сервером, отличным от ранее описанного сервера TSO.

На фиг. 9A, в соответствии с конкретным вариантом осуществления изобретения, представлена структура сервера R-TSP, которая уже была описана выше. В этом примере сервер R-TSP представляет аппаратную архитектуру компьютера. В частности, сервер R-TSP содержит процессор 40, перезаписываемую энергонезависимую память 42 (например, флэш-память), оперативную память 44 и интерфейс связи 46. Некоторые элементы, обычно содержащиеся в сервере, были намеренно исключены в настоящем варианте осуществления для большей ясности настоящего раскрытия.

Перезаписываемая энергонезависимая память 42 сервера R-TSP является непереносным носителем записи, соответствующим конкретному варианту осуществления изобретения. Эта память содержит компьютерную программу PG3, соответствующую конкретному варианту осуществления изобретения, причем эта компьютерная программа содержит команды для реализации способа согласно конкретному варианту осуществления изобретения, как уже было описано со ссылкой на фиг. 7 и 8.

Перезаписываемая энергонезависимая память 42 может также хранить данные R-DT, содержащие H-PANс домашним признаком, в связи с роуминговой R-PAN с признаком мобильной платежной карты C1 (как уже было описано со ссылкой на фиг. 6).

Интерфейс 46 связи содержит сервер R-TSP для связи внутри роуминговой платежной системы R-NT и, в конкретном случае на фиг. 8, с сервером TSO.

Процессор 40, управляемый компьютерной программой PG3, реализует множество функциональных модулей, как показано на фиг. 9B, которые являются: приемным модулем MD40, модуль MD42 получения и передающим модулем MD44.

Приемный модуль MD40 выполнен с возможностью приема роумингового R-PAN с признаком, назначенного мобильной платежной карте C1 для работы в роуминговой платежной системе R-NT, как уже описано со ссылкой на фиг. 7 и 8.

Модуль MD42 получения выполнен с возможностью определения, основываясь на роуминговом R-PAN с признаком, соответствующем H-PAN с домашним признаком, назначенном мобильной платежной карте C1 для работы в домашней платежной системе H-NT, которая отличается от роуминговой платежной системы R-NT. С этой целью модуль MD42 получения консультируется с хранящимися данными R-DT.

Передающий модуль MD44 выполнен с возможностью передачи H-PAN с домашним признаком серверу R-SV (фиг. 7) или серверу TSO (фиг. 8).

На фиг. 10A, в соответствии с конкретным вариантом осуществления изобретения, представлена структура сервера H-TSP, как уже описывалось выше со ссылкой на фиг. 7-8. В этом примере сервер H-TSP представляет аппаратную архитектуру компьютера. В частности, сервер H-TSP содержит процессор 50, перезаписываемую энергонезависимую память 52 (например, флэш-память), оперативную память 54 и интерфейс 56 связи. Некоторые элементы, обычно содержащиеся в сервере, в настоящем варианте осуществления были намеренно исключены для большей ясности настоящего раскрытия.

Перезаписываемая энергонезависимая память 52 сервера H-TSP является непереносным носителем записи, соответствующим конкретному варианту осуществления изобретения. Эта память содержит компьютерную программу PG4, соответствующую конкретному варианту осуществления изобретения, причем эта компьютерная программа содержит команды для реализации способа, соответствующего конкретному варианту осуществления изобретения, как уже было описано со ссылкой на фиг. 7 и 8.

Перезаписываемая энергонезависимая память 52 сервера H-TSP может также хранить данные H-DT, содержащие номер счета C-PAN в связи с H-PAN с домашним признаком мобильной платежной карты C1 (как уже было описано со ссылкой на фиг. 6).

Интерфейс 56 связи содержит сервер H-TSP для связи внутри домашней платежной системы R-NT и, в конкретном случае на фиг. 8, с сервером TSO.

Процессор 50, управляемый компьютерной программой PG4, реализует множество функциональных модулей, как показано на фиг. 10B, которые являются: приемным модулем MD50, модуль MD52 получения и передающим модулем MD54.

Приемный модуль MD50 выполнен с возможностью приема H-PAN с домашним признаком, назначенного мобильной платежной карте C1 для работы в домашней платежной системе H-NT, как уже было описано со ссылкой на фиг. 7 и 8.