Уровень техники

Настоящее раскрытие в общем относится к области мобильных приложений для выполнения финансовых транзакций, таких как платёжные транзакции. Раскрытие более конкретно, но не исключительно, относится к управлению приложением цифрового кошелька в мобильном устройстве для предоставления пользователю возможности выполнять транзакции, такие как платёжные транзакции, в конкретной платёжной сети.

Платежи за продукты и услуги часто осуществляются с помощью кредитных карт, дебетовых карт или любых других видов платёжных карт. Мобильные платёжные системы, основанные на мобильных кошельках, становятся всё более популярными благодаря удобству с возможностью осуществлять платёж или покупку с мобильного устройства пользователя или смартфона. Платежи и поставщики услуг предоставляют эту функциональность пользователям, обычно с помощью мобильного приложения (или апплета), которое запускается на мобильном устройстве. Это мобильное приложение позволяет пользователю осуществлять платёж через эмитента или банк кредитной карты, либо через стороннего поставщика услуг для выполнения платежей.

Мобильные платежи с использованием мобильного кошелька обычно подразумевают, что пользователь регистрирует данные платёжной карты на мобильном устройстве. Мобильное устройство хранит мобильный кошелёк, который можно использовать для оплаты с помощью платёжной карты. В транзакции оплаты мобильного кошелька потребитель может представить своё мобильное устройство, которое предоставляет данные платёжной карты, в терминал считывающего устройства продавца. Затем продавец использует эту информацию для авторизации транзакции.

В настоящее время платёжные карты мобильных платежей, как и фактические платёжные карты, настроены на совместимость с конкретными платёжными сетями (или банковскими сетями), в которых они могут использоваться для выполнения финансовых транзакций. Как правило, платёжная карта мобильных платежей настроена в цифровом кошельке для работы в национальной платёжной сети, в соответствии с характеристиками эмитента карты. Для этого в приложении цифрового кошелька пользователя предоставляются данные карты (идентификатор, ключи, параметры и т.д.), совместимые с этой национальной платёжной сетью. Например, во Франции платёжная сеть, известная как «Банковская карта» (или CB, что по-французски означает “Cartes Bancaires”), является внутренней платёжной сетью, обычно используемой для осуществления платёжной транзакции с использованием карты мобильных платежей, выпущенной французским банком.

Однако пользователи роуминга могут оказаться вне досягаемости национальной платёжной сети, для работы с которой конфигурируется их платёжная карта мобильных платежей. Пользователь может столкнуться с трудностями при выполнении финансовой транзакции, такой как платёж, при роуминге в регионе, где доступные платёжные сети не принимают платёжную карту мобильных платежей, например, при роуминге за пределами внутренней зоны пользователя.

На сегодняшний день общепризнанным стандартом для платежей в роуминге является использование глобальной платёжной сети, такой как платёжные сети VISATM или MASTERCARDTM. Такие глобальные сети выгодны тем, что охватывают широкие географические области и, таким образом, предлагают конечным пользователям легкодоступное решение для оплаты в роуминге. Однако существующие платёжные сети также могут иметь недостатки, и их использование для роуминговых платежей не всегда является удовлетворительным.

Таким образом, в данной области техники существует потребность в эффективном решении для роуминга платежей.

Раскрытие сущности изобретения

Как упоминалось выше, пользователь, находящийся в роуминге в разных областях (например, при смене страны пребывания), может оказаться вне досягаемости национальной платёжной сети, для работы с которой конфигурируется его/её платёжная карта мобильных платежей. Таким образом, как и для фактических платёжных карт, мобильный кошелек может быть настроен на использование мобильной платёжной карточки для работы в банковской сети в международной платёжной сети в ситуации роуминга.

На сегодняшний день общепринятый стандарт для платёжного роуминга предусматривает использование единой глобальной платёжной сети, такой как международные платёжные сети, работающие с VISATM или MASTERCARDTM.

Однако пользователь в роуминге может не захотеть использовать международную платёжную сеть для осуществления платёжной транзакции. Кроме того, некоторые участники в области мобильных платёжных решений стремятся содействовать развёртыванию и использованию национальных платёжных систем, а не международных.

Настоящее изобретение пытается устранить вышеупомянутые проблемы и, в более общем смысле, позволить использование платёжной карты мобильных платежей, когда пользователь находится в роуминге. Изобретение обеспечивает эффективное мобильное платёжное решение в роуминге.

Чтобы устранить вышеупомянутые проблемы, настоящее изобретение расходится с существующей общепринятой практикой использования единого глобального платежа для осуществления роуминговых платежей и вместо этого предоставляет решение, основанное на новом подходе, то есть предоставлении совместимых двух различных патентных сетей (т.е. домашней платёжной сети для работы на дому и роуминговой платёжной сети), чтобы они могли взаимодействовать друг с другом для обеспечения возможности оплаты в роуминге.

Сегодня отсутствие взаимодействия между национальными платёжными сетями является следствием различных, часто несовместимых, характеристик каждой платёжной сети. Несмотря на глобальные усилия по внедрению всемирной стандартизированной платёжной системы, такое решение, вероятно, потребует значительного времени и усилий, прежде чем оно появится.

Настоящее изобретение обеспечивает эффективное решение для роуминга платежей посредством установления взаимодействия между несколькими платёжными сетями, что позволяет осуществлять платежи в роуминге через комбинацию двух (или более) различных платёжных сетей вместо использования единой глобальной платёжной сети, как это происходит в хорошо сложившейся практике сегодня.

Изобретение обеспечивает способ обработки, реализованный системой, содержащей первый сервер поставщика услуг домашнего токена и второй сервер поставщика услуг роумингового токена, причём указанный способ содержит последовательные этапы:

- приём вторым сервером роумингового токена, назначенного мобильной платёжной карте для работы в роуминговой банковской сети;

- получение вторым сервером на основе роумингового токена домашнего токена, назначенного мобильной платёжной карте для работы в банковской сети на дому, отличной от указанной роуминговой банковской сети;

- приём первым сервером домашнего токена; и

- получение первым сервером на основе домашнего токена основного номера карты в отношении платёжной карты мобильных платежей для работы в банковской сети на дому.

В конкретном варианте осуществления изобретения способ дополнительно содержит, после того, как первый сервер получает основной номер карты, отправку указанным первым сервером указанного основного номера карты для разрешения транзакции в банковской системе для работы на дому с использованием указанной карты мобильной оплаты.

В конкретном варианте осуществления изобретения способ дополнительно содержит в последовательном порядке перед тем, как второй сервер принимает роуминговый токен:

- приём первым сервером первого идентификатора, связанного с домашним токеном;

- определение первым сервером домашнего токена на основе первого идентификатора;

- приём вторым сервером домашнего токена, определённого упомянутым первым сервером; а также

- сохранение вторым сервером домашнего токена, во взаимосвязи с роуминговым токеном.

В конкретном варианте осуществления изобретения система дополнительно содержит третий сервер (H-SV) домашней банковской системы для работы на дому и четвёртый сервер (R-SV) роуминговой банковской сети, причём упомянутые третий и четвёртый серверы подключаются через межхостовое соединение (host-to-host), при этом:

- роуминговый токен принимается вторым сервером от четвёртого сервера; а также

- домашний токен, принятый с помощью третьего сервера, маршрутизируется с четвёртого сервера с использованием межхостового соединения между третьим и четвёртым серверами.

В конкретном варианте осуществления изобретения основной номер карты отправляется третьим сервером в запросе транзакции после приёма упомянутого основного номера карты от первого сервера.

В конкретном варианте осуществления изобретения система дополнительно содержит третий сервер оператора службы токенов, причём указанный способ дополнительно содержит:

- маршрутизацию третьим сервером запроса транзакции, включающего в себя домашний токен, со второго сервера на первый сервер.

В конкретном варианте осуществления изобретения различные этапы способа обработки, в соответствии с изобретением, определяются инструкциями компьютерной программы.

Соответственно, изобретение также обеспечивает компьютерную программу на носителе для записи информации, причём эта компьютерная программа предназначается для реализации сервером и, в более общем смысле, процессором, причём эта компьютерная программа содержит инструкции, адаптированные для реализации первого способа обработки, как определялось выше.

Изобретение также обеспечивает носитель, предназначенный для долговременного хранения информации, читаемый сервером или, в более общем смысле, процессором, причём этот носитель информации содержит инструкции компьютерной программы, упомянутые выше, записанные на нём.

Ранее упомянутый носитель информации может быть любым объектом или устройством, способным хранить компьютерную программу. Например, носитель информации может содержать средство хранения, такое как постоянное запоминающее устройство ROM (например, CD-ROM или ROM, реализованное в микроэлектронной схеме), или средство хранения магнитного поля, такое как, например, гибкая дискета или жёсткий диск.

Носитель информации, в соответствии с изобретением, может соответствовать передающему носителю, такому как электрический или оптический сигнал, который может передаваться по электрическому или оптическому кабелю, или по радио, или любым другим подходящим способом. Компьютерная программа согласно изобретению, в частности, может быть загружена из Интернета или аналогичной сети.

Альтернативно, носитель информации может соответствовать интегральной микросхеме, в которую загружена компьютерная программа, причём схема адаптируется для выполнения или для использования при выполнении способов согласно изобретению.

Изобретение также относится к системе, содержащей первый сервер поставщика услуг домашних токенов и второй сервер поставщика услуг роумингового токена, в которой указанный второй сервер содержит:

- первый приёмный модуль для приёма роумингового токена, назначенного мобильной платёжной карте для работы в роуминговой банковской сети; и

- первый получающий модуль для определения на основе роумингового токена домашнего токена, назначенного мобильной платёжной карте для работы в банковской сети на дому, отличной от упомянутой роуминговой банковской сети;

и в которой первый сервер содержит:

- второй приёмный модуль для приёма домашнего токена, полученного с помощью указанного первого получающего модуля; а также

- второй получающий модуль для получения на основе домашнего токена основного номера карты в отношении платёжной карты мобильных платежей для работы в банковской сети на дому.

Конкретные варианты осуществления, определённые выше в отношении способа обработки, применяются аналогичным образом к системе по настоящему изобретению.

В конкретном варианте осуществления изобретения первый сервер дополнительно содержит отправляющий модуль для отправки основного номера карты, чтобы разрешить транзакцию в домашней банковской системе для работы на дому, используя упомянутую платёжную карту мобильных платежей.

В конкретном варианте осуществления изобретения система выполнена таким образом, что:

- первый сервер выполнен с возможностью приёма первого идентификатора, связанного с домашним токеном, и определения домашнего токена на основе первого идентификатора; и

- второй сервер выполнен с возможностью приёма домашнего токена, определённого упомянутым первым сервером, перед приёмом роумингового токена, и для хранения домашнего токена во взаимосвязи с роуминговым токеном для последующего извлечения первым получающим модулем.

В конкретном варианте осуществления изобретения система содержит третий сервер (H-SV) банковской системы для работы на дому и четвёртый сервер (R-SV) роуминговой банковской сети, причём упомянутые третий и четвёртый серверы подключены через межхостовое соединение, при этом:

- второй сервер (R-TSP) выполнен с возможностью приёма роумингового токена (R-PAN) от четвёртого сервера (R-SV); и

- четвёртый сервер (R-SV) выполнен с возможностью маршрутизации домашнего токена (H-PAN) на третий сервер (H-SV) с использованием межхостового соединения между третьим и четвёртым серверами (H-SV, R-SV).

В конкретном варианте осуществления изобретения система содержит третий сервер оператора службы токенов, причём указанный третий сервер выполнен с возможностью маршрутизации запроса транзакции, включающего в себя домашний токен, от второго сервера к первому серверу.

В тех случаях, когда функциональные модули упоминаются в настоящем раскрытии изобретения для выполнения различных этапов описанных способов, следует принимать во внимание, что эти модули могут быть реализованы в аппаратном обеспечении, в программном обеспечении или их комбинации. При реализации в виде аппаратного обеспечения модули могут быть реализованы в виде одного или нескольких аппаратных модулей, таких как одна или несколько интегральных схем для специализированного применения. При реализации в программном обеспечении модули могут быть реализованы в виде одной или нескольких компьютерных программ, которые выполняются на одном или нескольких процессорах.

Каждый этап, который может быть выполнен техническим объектом, как описывалось в настоящем документе, может соответствовать конкретному функциональному модулю. Данный функциональный модуль может быть выполнен с возможностью выполнения множества этапов.

Настоящее изобретение обеспечивает эффективное мобильное платёжное решение в роуминге. В частности, оно обеспечивает эффективную функциональную совместимость мобильных платёжных карт с несколькими платёжными сетями, к которым пользователь может получить доступ, используя своё мобильное устройство.

Функциональная совместимость обеспечивается между партнерами схемы, в то время как в процессе транзакции может поддерживаться адекватный уровень безопасности. Выполняя двойную детокенизацию во время транзакции, изобретение позволяет каждой платёжной системе эффективно использовать свои токены.

Изобретение устраняет необходимость, например, в использовании международной платёжной сети. Когда пользователь находится в роуминге за пределами своей национальной (или региональной) платёжной сети, транзакция мобильного банка может преимущественно выполняться в другой национальной (или региональной) платёжной сети. Изобретение может обеспечивать адекватную совместимость между различными платёжными системами, имеющими разные характеристики, в результате чего использование международной платёжной сети больше не требуется. Внутренние банковские схемы могут получить международное признание посредством роуминговых соглашений с другими банковскими схемами. Например, могут быть подписаны стандартные двусторонние контакты и интеграция между хостами.

Краткое описание чертежей

Раскрытие изобретения будет более понятным и лучше проиллюстрированным с помощью следующих вариантов осуществления и примеров выполнения изобретения, никоим образом его не ограничивающих, со ссылкой на прилагаемые фигуры, на которых:

на фиг. 1 показана упрощённая схема, представляющая структуру и этапы, выполняемые средой, содержащей мобильное устройство и сервер поставщика услуг домашнего токена, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 2 показана упрощённая схема, представляющая структуру и этапы, выполняемые средой, содержащей мобильное устройство, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 3 показана упрощённая схема, представляющая структуру и этапы, выполняемые средой, содержащей мобильное устройство и сервер оператора службы токенов, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 4А показана структура мобильного устройства, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 4В показаны функциональные модули, реализованные с помощью мобильного устройства по фиг. 4А, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 5А показана структура сервера оператора службы токенов, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 5В показаны функциональные модули, реализованные сервером по фиг. 5А, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 6 показана упрощённая схема, представляющая структуру и этапы, выполняемые средой, содержащей мобильное устройство и сервер оператора службы токенов, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 7 показана упрощённая схема, представляющая структуру и этапы, выполняемые средой, содержащей мобильное устройство, выполняющее транзакцию, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 8 показана упрощённая схема, представляющая альтернативный вариант осуществления изобретения по сравнению с фиг. 7;

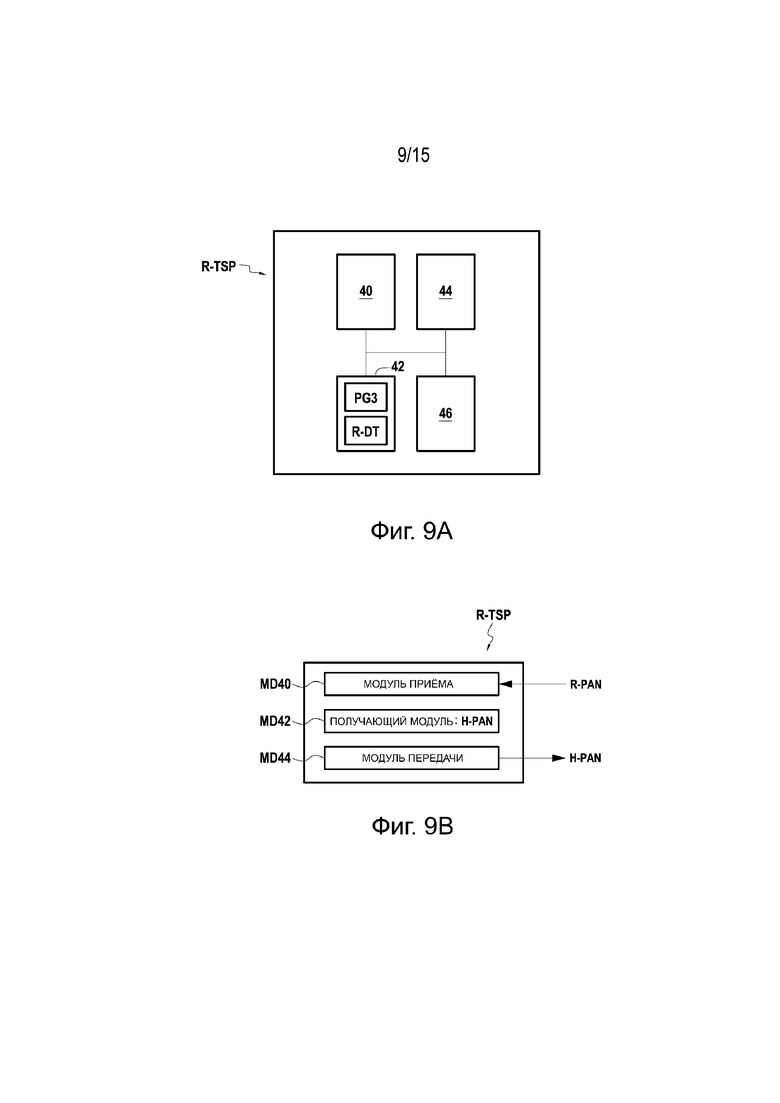

на фиг. 9А показана структура сервера поставщика услуг роумингового токена, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 9В показаны функциональные модули, реализованные с помощью сервера по фиг. 9А, в соответствии с конкретным вариантом осуществления настоящего изобретения;

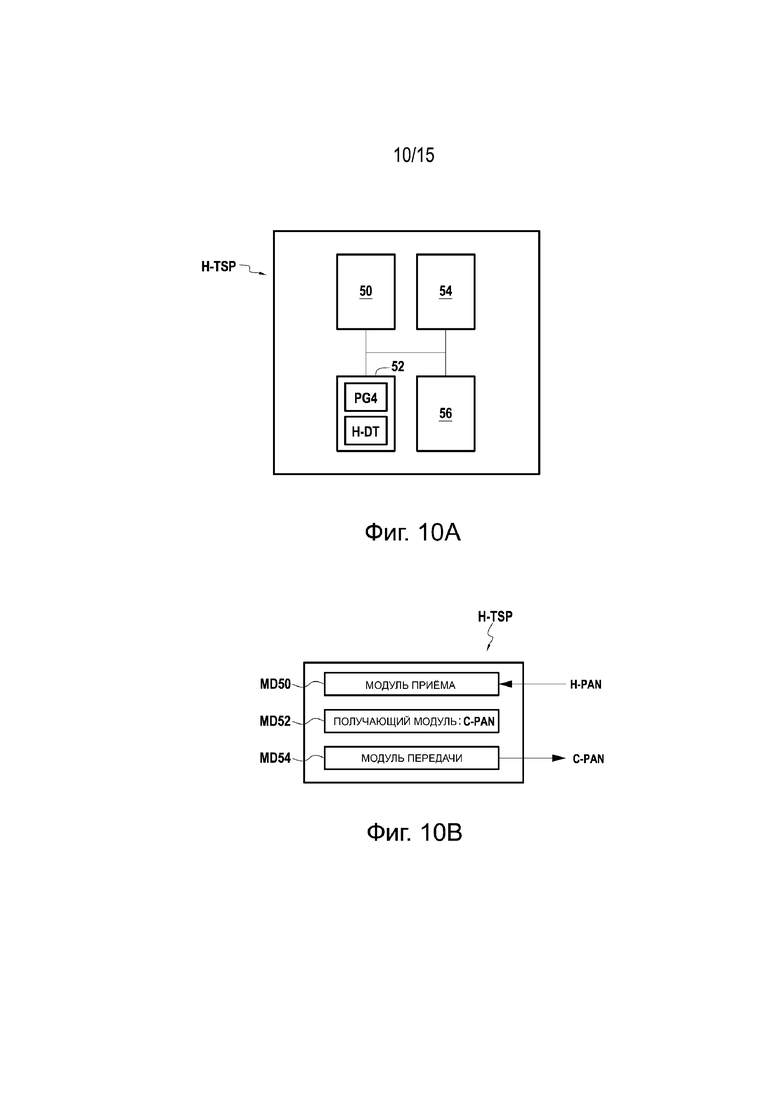

на фиг. 10А показана структура сервера поставщика услуг домашних токенов, в соответствии с конкретным вариантом осуществления настоящего изобретения;

на фиг. 10В показаны функциональные модули, реализованные с помощью сервера по фиг. 10А, в соответствии с конкретным вариантом осуществления настоящего изобретения; и

на фиг. 11-15 показаны упрощённые схемы, представляющие конкретные варианты осуществления настоящего изобретения.

На фиг. 1-15 некоторые представленные блоки являются чисто функциональными объектами, которые необязательно соответствуют физически отдельным объектам. А именно, они могут быть разработаны в виде программного, аппаратного обеспечения, или реализованы в одной или нескольких интегральных схемах, включающих в себя один или несколько процессоров.

Для простоты и ясности иллюстрации на чертежах используются одинаковые ссылочные позиции для обозначения одинаковых или соответствующих элементов, если не указано иное.

Компоненты на чертежах необязательно выполнены в масштабе, вместо этого акцент сделан на иллюстрации принципов изобретения.

Осуществление изобретения

Хотя настоящее раскрытие допускает варианты осуществления изобретения во многих различных формах, оно показано на чертежах и будет подробно описываться здесь в конкретных вариантах его осуществления с пониманием того, что настоящее раскрытие следует рассматривать как пример принципов раскрытия, который не предназначен для ограничения раскрытия конкретными проиллюстрированными вариантами осуществления. Вместо этого объём изобретения определяется прилагаемой формулой изобретения.

Многие конкретные детали изобретения изложены в последующем описании и на фиг. 1-10В. Однако специалист в данной области техники будет принимать во внимание, что настоящее изобретение может иметь дополнительные варианты осуществления, или что настоящее изобретение может быть осуществлено на практике без некоторых деталей, описанных в последующем описании. В других случаях хорошо известные способы, процедуры и компоненты не были описаны подробно, чтобы избежать ухудшения понимания описанных здесь вариантов осуществления.

Настоящее изобретение предусматривает мобильное устройство, сервер, систему и соответствующие способы для обеспечения возможности эффективного выполнения транзакции с использованием платёжной карты мобильных платежей. Более конкретно, изобретение позволяет осуществлять платёжные транзакции в роуминге с использованием цифрового кошелька, снабжённого платёжной картой мобильных платежей в мобильном устройстве. Изобретение направлено на обеспечение эффективной функциональной совместимости между несколькими платёжными системами, чтобы одна и та же платёжная карта мобильных платежей могла легко использоваться с различными платёжными сетями, такими как, например, национальные или региональные платёжные сети.

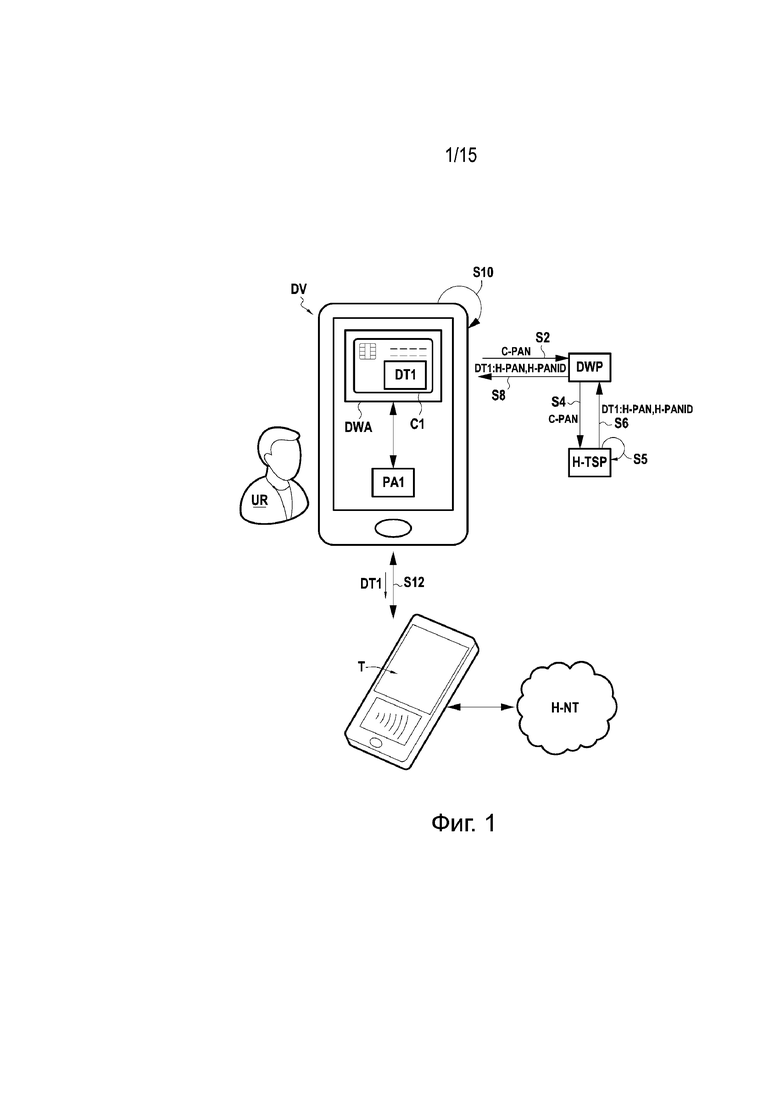

На фиг. 1 показана среда, согласно конкретному варианту осуществления изобретения, содержащая мобильное устройство DV, сервер DWP поставщика услуг цифрового кошелька, сервер H-TSP поставщика услуг домашнего токена и терминал T считывающего устройства.

Мобильное устройство DV может использоваться пользователем UR для выполнения платёжных транзакций в платёжной сети. С этой целью мобильное устройство DV реализует приложение (или апплет) DWA цифрового кошелька, способное использовать данные платёжной карты для осуществления мобильных платежей. В исходном состоянии, показанном на фиг. 1, приложение DWA цифрового кошелька сконфигурировано с первым набором данных DT1, связанным с платёжной картой C1 мобильных платежей. Это приложение цифрового кошелька может извлекать и использовать данные DT1, хранящиеся в мобильном устройстве DV, для выполнения транзакций в домашней платёжной сети H-NT (или платёжной системе для работы на дому).

Платёжная карта C1 мобильных платежей - это виртуальная (или цифровая) карта, которая может отображаться на экране мобильного устройства DV, и которая может использоваться в дематериализованной форме для выполнения финансовых транзакций, таких как платёжные транзакции.

В настоящем документе варианты осуществления изобретения описаны в контексте платёжных транзакций, хотя изобретение ими не ограничивается и применяется в более общем случае к любому виду транзакций мобильного банковской (или финансовой) транзакции.

Мобильное устройство DV может быть смартфоном, планшетом или любым подходящим устройством мобильной связи, оснащённым ресурсами обработки для управления приложением цифрового кошелька DWA. В показательных вариантах осуществления изобретения, предусмотренных в настоящем документе, мобильное устройство представляет собой смартфон или эквивалентное устройство. Этот смартфон может обмениваться данными через сотовую сеть с использованием аутентификационных данных, хранящихся на SIM-карте или подобном устройстве.

Как показано на фиг. 1, мобильное устройство DV также может реализовывать платёжное приложение PA1, которое может использоваться в кооперации с приложением DWA цифрового кошелька для выполнения операций (конфигурация, платёжная транзакция ...) в отношении карты C1 мобильных платежей.

На фиг. 1 показано, в соответствии с конкретным вариантом осуществления изобретения, как приложение DWA цифрового кошелька может быть первоначально сконфигурировано с набором данных DT1, соответствующим карте C1 мобильных платежей.

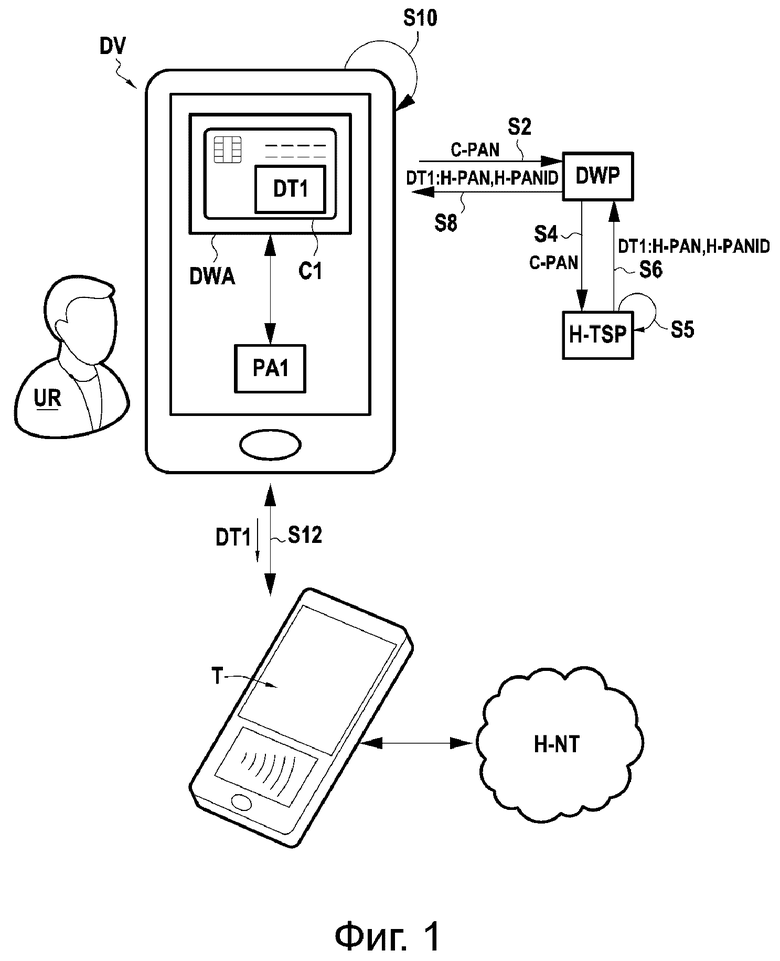

На этапе S2 мобильное устройство DV извлекает основной номер счёта (или номер платёжной карты) PAN, обозначенный как C-PAN, назначенный карте C1 мобильных платежей для работы в домашней платёжной сети H-NT. Основной номер счёта - это общеизвестный идентификатор платёжной карты, который иногда называют номером платёжной карты. Этот номер идентифицирует эмитента карты. Этот основной номер счёта (или идентификатор) C-PAN может быть сохранён в мобильном устройстве DV, чтобы его можно было извлечь с помощью приложения DWA цифрового кошелька на этапе S2.

Затем мобильное устройство DV под управлением приложения DWA цифрового кошелька отправляет (S2) C-PAN на сервер DWP поставщика услуг цифрового кошелька.

Сервер DWP передаёт (S6) номер счёта C-PAN платёжной карты на сервер H-TSP поставщика услуг домашнего токена. Этот сервер H-TSP отвечает за предоставление держателям карт цифрового токена, который будет использоваться вместо номера PAN. PAN - это конфиденциальные данные, и поэтому их распространение должно быть ограничено в целях безопасности.

В ответ на номер счёта C-PAN сервер H-TSP возвращает (S6) первый набор данных DT1, который принимается сервером DWP и перенаправляется (S8) на мобильное устройство DV. Набор данных DT1 включает в себя домашний токен H-PAN, выделенный карте C1 мобильных платежей для работы с домашней платёжной сетью H-NT. Первый набор данных DT1 может содержать дополнительные данные, такие как идентификатор H-PANID, соответствующий домашнему токену H-PAN.

Кроме того, сервер H-TSP сохраняет (S5), например, в базе данных, домашний токен H-PAN во взаимосвязи с номером счёта C-PAN, принятым из приложения DWA цифрового кошелька.

Домашний токен H-PAN, который может принимать любую подходящую цифровую форму (например, код, последовательность символов и т.д.), является менее конфиденциальными данными, чем основной номер счёта C-PAN. Домашний токен H-PAN может быть ограничен в использовании только в конкретном устройстве и определённой среде транзакции (так называемые ограничения домена транзакции). Домашний токен H-PAN может использоваться приложением DWA цифрового кошелька вместо номера счёта C-PAN, что позволяет создать более безопасную платёжную систему.

На этапе S10 мобильное устройство DV конфигурирует приложение DWA цифрового кошелька с принятым первым набором данных DT1 для предоставления ему возможности выполнять платёжные транзакции в домашней платёжной сети H-NT. В рамках этой конфигурации мобильное устройство DV может персонализировать визуальный аспект (изображение карты, логотип, цвета и т.д.) графического пользовательского интерфейса (GUI) приложения DWA цифрового кошелька с визуальными параметрами, включёнными в первый набор данных DT1, который предоставляется сервером H-TSP.

Кроме того, мобильное устройство DV сохраняет (S10) набор данных DT1 для последующего извлечения с помощью приложения DWA цифрового кошелька.

Как только эта начальная конфигурация завершается, пользователь UR может использовать приложение DWA цифрового кошелька, запущенное на мобильном устройстве DV, для завершения платёжной транзакции в домашней платёжной сети H-NT. С этой целью пользователь UR может позиционировать* мобильное устройство DV рядом с платёжным терминалом T продавца, как показано на фиг. 1. Мобильное устройство DV может взаимодействовать (S12) с платёжным терминалом T любым подходящим способом для выполнения мобильной оплаты. В частности, мобильное устройство DV передаёт первый набор данных DT1 или, по меньшей мере, домашний токен H-PAN, чтобы транзакция могла аутентифицироваться терминалом T. Как упоминалось ранее, передачи конфиденциального первичного номера счёта C- PAN можно избежать, поскольку вместо него используется домашний токен H-PAN.

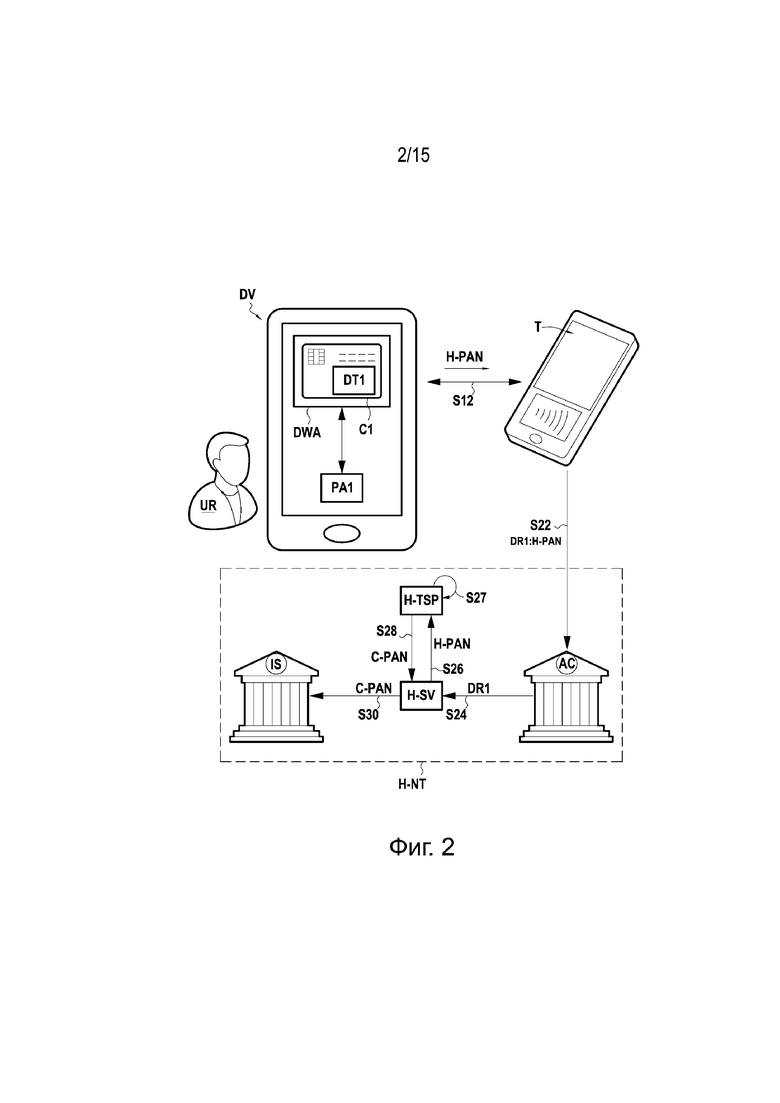

На фиг. 2 показано, в соответствии с конкретным вариантом осуществления изобретения, каким образом платёжная транзакция может быть выполнена мобильным устройством DV с использованием карты C1 мобильных платежей в домашней платёжной сети H-NT.

На этапе S12 мобильное устройство DV отправляет домашний токен H-PAN в платёжный терминал T, как уже описывалось выше со ссылкой на фиг. 1. Другая информация, включённая в первый набор данных DT, такая как дата истечения срока платежа карты С1, также может быть передана на терминал Т.

В конкретном примере мобильное устройство DV и платёжный терминал T взаимодействуют (или оказывают взаимное влияние) друг с другом в соответствии со стандартом EMV («Europay, MasterCard и Visa») или собственностью, которая может быть или не быть получена из EMV, для выполнения платёжной транзакции. Это может быть сделано посредством бесконтактной связи между мобильным устройством DV и терминалом T, с использованием, например, интерфейса NFC (ближняя бесконтактная связь) или подобных средств (Bluetooth…).

Во время этого взаимодействия S12 приложение DWA цифрового кошелька может взаимодействовать с платёжным приложением PA1, развёрнутым банком-эмитентом платёжной карты С1 мобильных платежей.

Платёжный терминал T, позиционируемый, например, в торговой точке продавца, затем передаёт (S22) данные DR1 транзакции в банковскую систему AC покупателя (например, банк продавца). Данные DR1 транзакции содержат любые данные (дата, сумма транзакции ...), характеризующие транзакцию платежа для обеспечения возможности дальнейшей обработки, такой как аутентификация, проверка достоверности... В частности, данные DR1 транзакции включают в себя домашний токен H-PAN, предоставленный приложением DWA цифрового кошелька мобильного устройства DV.

На этапе S24 банковская система AC покупателя передаёт данные DR1 транзакции на сервер H-SV маршрутизации домашней сети H-NT платежей. Этот сервер H-SV пересылает (S26) домашний токен H-PAN на сервер H-TSP поставщика услуг домашнего токена.

Сервер H-TSP затем определяет (S27) основной номер счёта C-PAN, сохранённый (см. S5 на фиг. 1), во взаимодействии с домашним токеном H-PAN, принятым на этапе S26, и возвращает (S28) этот номер счёта C-PAN на сервер H-SV.

На этапе S30 сервер H-SV пересылает в банковскую систему IS эмитента основной номер счёта C-PAN вместе с любой другой полезной информацией, которая могла быть принята среди данных DR1 транзакции (сумма, дата…). Эмитент IS, который является, например, банком-эмитентом карты C1 мобильных платежей, может затем обработать платёжную транзакцию на основе основного номера счёта C-PAN, назначенного карте C1 мобильных платежей, для работы с домашней платёжной сетью H-NT.

Как описывалось выше, домашняя платёжная сеть H-NT и, более конкретно, сервер H-TSP, позволяет осуществлять процесс детокенизации, тем самым получая идентификатор PAN из цифрового токена.

В настоящем примере банковская система AC покупателя, серверы H-SV и H-TSP и банковская система IS эмитента являются частью сети H-NT домашних платежей, как показано на фиг. 2.

Благодаря первому набору данных DT1, предоставленному приложению DWA цифрового кошелька, пользователь UR может, таким образом, использовать карту C1 мобильных платежей в домашней платёжной системе. Термин «домашний» в этом контексте просто используется в качестве условного обозначения платёжной сети или системы, с которой приложение DWA цифрового кошелька является изначально совместимым для выполнения платёжной транзакции с использованием данных карты C1 мобильных платежей. Как правило, эмитент платёжной карты мобильных платежей определяет, какая платёжная система (системы) соответствует (соответствуют) домашней платёжной системе (системам) этой карты.

Однако следует отметить, что транзакция может быть выполнена между мобильным устройством DV и платёжным терминалом T только в том случае, если оба устройства сконфигурированы совместимым образом. Другими словами, транзакция может быть успешно обработана только в том случае, если платёжный терминал T также выполнен с возможностью работы в домашней платёжной сети H-NT. Если платёжный терминал T является частью другой платёжной сети, имеющей характеристики, несовместимые с характеристиками домашней платёжной сети, транзакция не будет выполнена. Это может произойти, например, при попытке мобильного платежа в роуминге с использованием мобильного платёжного устройства C1, когда мобильное устройство DV находится в роуминге вне домашней платёжной сети H-NT.

Если, например, мобильное устройство DV находится в роуминге и приложение DWA цифрового кошелька пытается выполнить транзакцию с платёжным терминалом, подключенным к роуминговой платёжной сети, несовместимой с текущей конфигурацией приложения DWA цифрового кошелька, транзакция завершится неудачно.

Задачей изобретения является преодоление этих проблем.

На фиг. 3 показана, в соответствии с конкретным вариантом осуществления изобретения, среда, содержащая мобильное устройство DV и сервер DWP цифрового кошелька, как описывалось выше со ссылкой на фиг. 1 и 2, наряду с сервером TSO оператора службы токенов, который может получить доступ к базе данных DB1.

Реализация мобильного устройства DV в соответствии с конкретным вариантом осуществления настоящего изобретения будет подробно описываться позже со ссылкой на фиг. 4А и 4В. Аналогично, реализация сервера TSO, в соответствии с конкретным вариантом осуществления настоящего изобретения, будет подробно описываться позже со ссылкой на фиг. 5A и 5B.

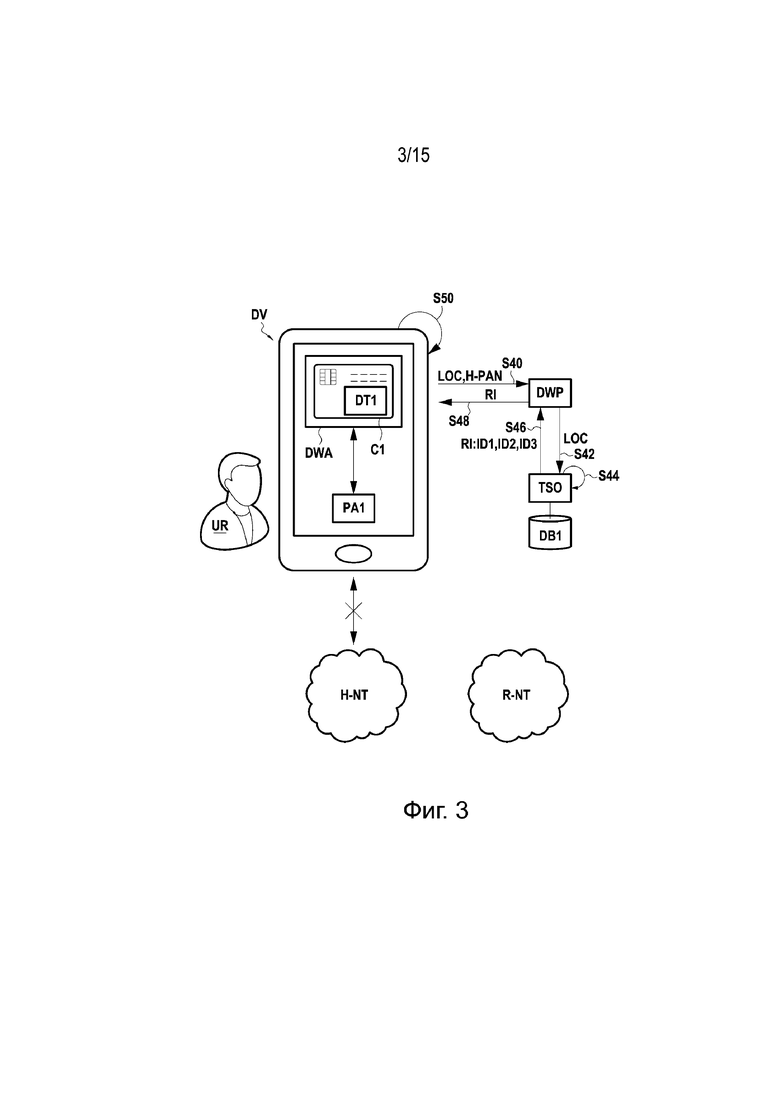

Как показано на фиг. 3, предполагается, что пользователь UR находится в роуминге таким образом, что мобильное устройство DV находится вне досягаемости домашней платёжной сети H-NT. На фиг. 3 показано, как приложение DWA цифрового кошелька может обнаружить роуминговую платёжную сеть, отличную от домашней платёжной сети H-NT, которая может иметь доступ для выполнения платёжных транзакций.

На этапе S40 мобильное устройство DV отправляет информационный запрос, содержащий информацию LOC о местоположении, представляющую положение мобильного устройства DV в настоящий момент времени. В настоящем примере отправка S40 этого информационного запроса управляется приложением DWA цифрового кошелька.

В конкретном примере приложение DWA цифрового кошелька запускает отправку этого информационного запроса после обнаружения того, что мобильное устройство DV находится в роуминге вне (т.е. вне досягаемости) домашней платёжной сети H-NT. Например, держатель UR карты находится в роуминге в зоне (или стране) роуминга, то есть в области (или стране), отличной от предварительно определённой области, в пределах которой можно осуществлять доступ к домашней платёжной сети H-NT.

В конкретном примере приложение DWA цифрового кошелька запускает отправку (S40) этого информационного запроса при обнаружении того, что мобильное устройство DV находится в роуминге в сотовой сети, отличной от предварительно определённой домашней сотовой сети. С этой целью приложение DWA цифрового кошелька может отслеживать сотовую сеть, к которой подключено мобильное устройство DV. Например, когда пользователь UR находится в роуминге за границей, мобильное устройство DV может подключаться к роуминговой сотовой сети, отличной от домашней сотовой сети. На основе идентификатора этой роуминговой сотовой сети мобильное устройство DV (или, более конкретно, приложение DWA цифрового кошелька) может определять, что к домашней платёжной сети больше нет доступа, и, таким образом, инициирует отправку (S40) информационного запроса.

В конкретном примере приложение DWA цифрового кошелька запускает отправку (S40) информационного запроса при обнаружении того, что мобильное устройство DV находится за пределами предварительно определённой географической области, обозначенной как домашняя область. С этой целью приложение DWA цифрового кошелька может отслеживать географическое положение мобильного устройства DV, используя, например, модуль 14 локализации, как описывается позже со ссылкой на фиг. 4А и 4В. Например, при обнаружении того, что мобильное устройство DV находится в роуминге в Германии и, таким образом, за пределами Франции, которая предварительно определена как домашняя зона, приложение DWA цифрового кошелька может определить, что к домашней платёжной сети больше нет доступа, и, таким образом, инициирует отправку (S40) информационного запроса.

Как упоминалось ранее, информационный запрос содержит информацию LOC о местоположении, представляющую текущее положение мобильного устройства DV. Информация о местоположении может содержать по меньшей мере одно из следующего:

- географическую информацию (например, координаты GPS, страну, область, город и т.д.), представляющую географическое положение мобильного устройства DV; а также

- идентификатор сети, указывающий сотовую сеть или её часть, к которой подключено мобильное устройство DV.

Текущее положение, представленное информацией LOC о местоположении, может быть последней известной позицией, обнаруженной мобильным устройством DV.

Приложение DWA цифрового кошелька может отслеживать географическое или сетевое положение мобильного устройства DV и сравнивать его с предварительно определёнными критериями местоположения. На основании результата сравнения приложение DWA цифровой стены определяет, следует ли на этапе S40 отправлять запрос информации, содержащий информацию LOC о местоположении.

В настоящем примере мобильное устройство DV отправляет (S40) запрос информации на сервер DWP цифрового кошелька, который затем перенаправляет (S42) его на сервер TSO оператора сервера токенов. Как будет видно из описанных здесь вариантов осуществления изобретения, сервер TSO отвечает за обработку токенов, которые предоставляются приложению DWA цифрового кошелька и впоследствии используются в платёжных транзакциях.

На этапе S44 сервер TSO определяет на основе информации LOC о местоположении, по меньшей мере, одну роуминговую платёжную сеть, которая может использоваться или доступна мобильному устройству DV, и более конкретно, приложению DWA цифрового кошелька. Другими словами, сервер TSO определяет одну или несколько роуминговых платёжных сетей, которые доступны пользователю для выполнения платёжных транзакций во время роуминга в положении, соответствующем информации LOC о местоположении. Для этого сервер TSO может обращаться к базе данных DB1, в которой хранится список, по меньшей мере, одной платёжной сети, связанной с конкретным местоположением или областью. Как упомянуто выше, местоположение мобильного устройства может быть определено на уровне сотовой сети и/или на географическом уровне. База данных DB1 может хранить сетевую информацию, характеризующую, по меньшей мере, одну платёжную сеть, к которой можно получить доступ в соответствующей области.

В соответствии с настоящим вариантом осуществления изобретения конкретные роуминговые соглашения могут быть заключены между банками и операторами платёжных схем по всему миру. Внутренние схемы могут получить международное признание посредством соглашений о роуминге с другими схемами, при подписании двусторонних контактов по совместному использованию идентификационных знаков и интеграции между хостами, что будет более очевидно в дальнейшем.

В настоящем примере предполагается, что сервер TSO идентифицирует (S44) три роуминговые платёжные сети, которые могут потенциально использоваться приложением цифрового кошелька для целей платёжных транзакций. Соответственно, сервер TSO отправляет обратно (S46) информацию RI роуминга в сервер DWP цифрового кошелька, причём эта информация RI роуминга идентифицирует множество роуминговых платёжных сетей, идентифицированных как доступные сети на этапе S44. В настоящем случае информация о роуминге включает в себя идентификаторы ID1, ID2 и ID3 трёх соответствующих роуминговых платёжных сетей, идентифицированных сервером TSO.

На этапе S48 сервер DWP цифрового кошелька пересылает информацию RI роуминга на мобильное устройство DV.

Затем на основе информации RI о роуминге приложение DWA цифрового кошелька выбирает (S50) роуминговую платёжную сеть (или систему роуминговых платежей), известную как R-NT, среди трёх выбираемых опций ID1-ID3, определённых сервером TSO. Информация RI роуминга, предоставляемая сервером TSO, может включать в себя, помимо идентификаторов ID1-ID3, любую другую информацию, которая может помочь приложению DWA цифрового кошелька в его процессе выбора платёжной сети роуминга.

В настоящем случае роуминговая платёжная сеть R-NT, выбранная (S50) приложением DWA цифрового кошелька, отличается от домашней платёжной сети H-NT, для работы с которой она была первоначально сконфигурирована.

В конкретном примере информация RI о роуминге включает в себя различную информацию, характеризующую доступные роуминговые платёжные сети, такую как обменные курсы (структура оплаты), параметры и т.д.

В конкретном примере информация о роуминге включает в себя по меньшей мере одно из следующего:

- параметры, взаимосвязанные, по меньшей мере, с одной роуминговой сетью банков, причём указанные параметры определяют, по меньшей мере, один из параметров из числа тарифов обслуживания и зоны приёма; а также

- информацию о приоритете, определяющую порядок приоритетов, в соответствии с которым каждая роуминговая платёжная сеть должна выбираться мобильным устройством DV.

В настоящем примере информация RI о роуминге включает в себя информацию о приоритете, которая определяет роуминговую платёжную сеть R-NT в качестве сети, которая должна быть выбрана в приоритетном порядке приложением DWA цифрового кошелька. Информация о приоритете может определять порядок приоритетов в соответствии с множеством роуминговых платёжных сетей R-NT, которые следует выбирать. В информации RI о роуминге множество значений приоритета может быть назначено каждой доступной роуминговой платёжной сети в зависимости от таких критериев, как дата, тип транзакции, которая должна быть выполнена и т.д.

В настоящем изобретении способ выбора платёжной сети в роуминге с помощью приложения DWA цифрового кошелька может динамически адаптироваться по времени в зависимости от различных факторов. В частности, база данных DB1 может регулярно обновляться для изменения роуминговых платёжных сетей, которые представлены в качестве опций для приложения цифрового кошелька в конкретном местоположении. Критерии, по которым приложение DWA цифрового кошелька делает свой выбор S50, также могут быть адаптированы по времени.

Выбор S50 может быть полностью автоматическим или может потребовать подтверждения пользователем UR.

В конкретном примере информация RI о роуминге идентифицирует только одну роуминговую платёжную сеть.

Кроме того, сервер TSO может быть сконфигурирован для выполнения предварительного выбора роуминговых платёжных сетей, доступных пользователю UR, среди множества возможных роуминговых платёжных сетей. Этот предварительный выбор может быть сделан на основе идентичности мобильного устройства DV или пользователя.

В конкретном примере приложение DWA цифрового кошелька даёт команду мобильному устройству DV на этапе S40 отправить домашний токен H-PAN вместе с информацией LOC о местоположении (фиг. 3). Домашний токен H-PAN и информация LOC о местоположении передаются (S42) сервером DWP цифрового кошелька на сервер TSO. На этапе S44 сервер TSO принимает во внимание информацию LOC о местоположении и домашний токен H-PAN, чтобы определить, по меньшей мере, одну роуминговую платёжную сеть, которая может использоваться или доступна мобильному устройству DV, и более конкретно, приложению DWA цифрового кошелька. Домашний токен H-PAN позволяет серверу TSO проверять, в какой роуминговой платёжной сети пользователь UR авторизован для доступа и использования со своей платёжной картой C1 мобильных платежей. В конкретном примере сервер TSO может обращаться к базе данных DB1, которая указывает для каждой существующей платёжной сети в конкретном местоположении, разрешён ли доступ к ней для пользователя UR карты C1 мобильных платежей. Затем сервер TSO может идентифицировать (S46, фиг. 3) в информации RI о роуминге только существующую сеть (сети) роуминговых платежей, к которой пользователь имеет доступ. В одном варианте идентификатор мобильного устройства DV, такой как, например, идентификатор MAC, отправляется (S40) мобильным устройством DV и используется (S44) в качестве критерия выбора сети роуминговых платежей вместо домашнего токена H-PAN.

Как описывалось выше в настоящем варианте осуществления изобретения, мобильное устройство DV отправляет (S40) информационный запрос, содержащий информацию LOC о местоположении, на сервер DWP цифрового кошелька, который перенаправляет его на сервер TSO. Однако возможны и другие варианты осуществления изобретения.

В одном варианте мобильное устройство DV отправляет непосредственно запрос информации на сервер TSO, не проходящий через сервер DWP цифрового кошелька. В этом случае приложение DWA цифрового кошелька может взаимодействовать с платёжным приложением PA1 в мобильном устройстве DV. Сервер H-TSP может служить интерфейсом маршрутизации между мобильным устройством DV и сервером TSO. В другом варианте мобильное приложение TSO (не показано на фигуре), исходящее от оператора службы токенов, может быть реализовано в мобильном устройстве DV и может взаимодействовать с приложением DWA цифрового кошелька. В этом случае это мобильное приложение TSO может позволить мобильному устройству DV напрямую взаимодействовать с сервером TSO для отправки (S40) информационного запроса и приёма (S48) в ответ на информацию RI роуминга.

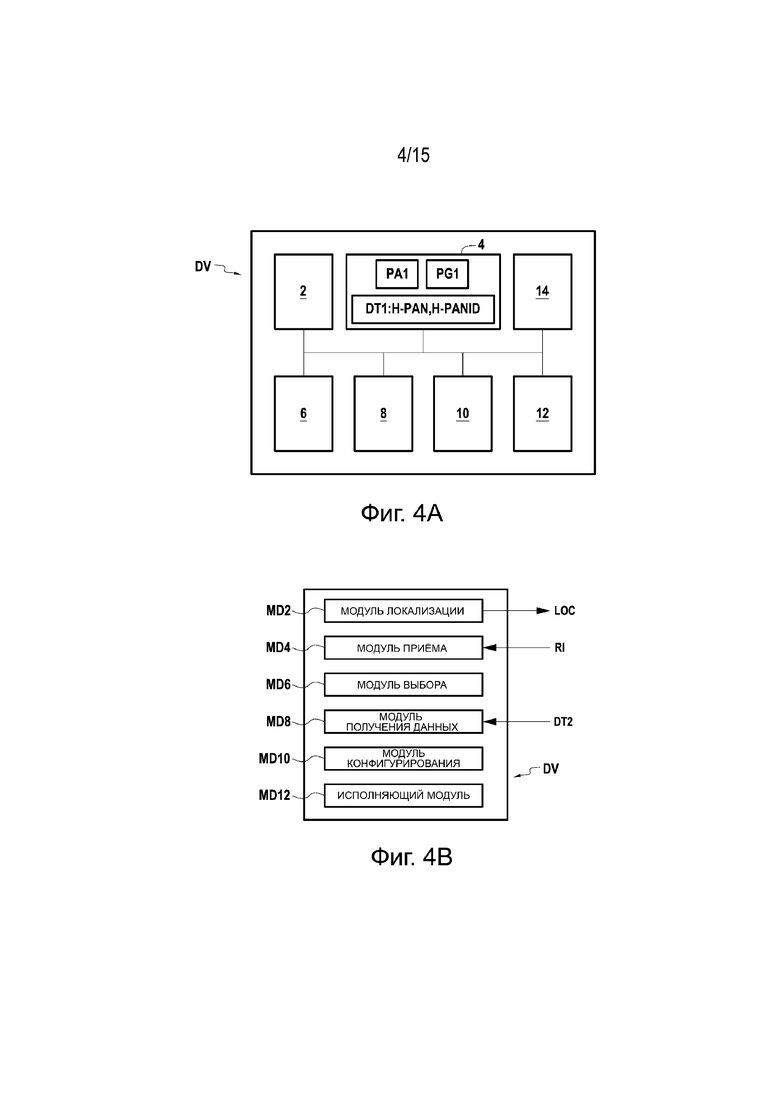

На фиг. 4А показана, в соответствии с конкретным вариантом осуществления изобретения, структура мобильного устройства DV, уже описанная выше. В этом примере мобильное устройство DV представляет собой аппаратную архитектуру смартфона или, в более общем смысле, компьютера. В частности, мобильное устройство DV содержит процессор 2, перезаписываемое энергонезависимое запоминающее устройство 4 (например, флэш-память), оперативное (RAM) запоминающее устройство 6, первый интерфейс 8 связи, второй интерфейс 10 связи и интерфейс 12 человек-машина. Некоторые элементы, обычно включаемые в смартфон, были осознанно опущены в настоящем варианте осуществления изобретения для улучшения ясности настоящего раскрытия.

Перезаписываемое энергонезависимое запоминающее устройство 4 мобильного устройства DV составляет носитель, предназначенный для долговременного хранения информации, в соответствии с конкретным вариантом осуществления изобретения. Это запоминающее устройство включает в себя компьютерную программу PG1, в соответствии с конкретным вариантом осуществления изобретения, причём эта компьютерная программа содержит инструкции для реализации способа в соответствии с конкретным вариантом осуществления изобретения. В настоящем примере компьютерная программа PG1 соответствует приложению DWA цифрового кошелька, реализованному в мобильном устройстве DV.

Перезаписываемое энергонезависимое запоминающее устройство 4 также может хранить первый набор данных DT1, предоставленных сервером H-TSP поставщика услуг домашнего токена, как описывалось выше со ссылкой на фиг. 1. В настоящем примере данные DT1 включают в себя домашний токен H-PAN и идентификатор H-PANID, взаимосвязанный с домашним токеном H-PAN.

Кроме того, запоминающее устройство 4 может хранить второй набор данных DT2, как будет описано позже.

Запоминающее устройство 4 также может хранить компьютерную программу для реализации платёжного приложения PA1.

Первый интерфейс 8 является интерфейсом связи, который используется мобильным устройством DV для связи по сотовой телефонной сети. В данном случае может рассматриваться любой подходящий стандарт мобильной связи, такой как 3G, 4G, LTE и т.д.

Второй интерфейс 10 представляет собой бесконтактный интерфейс для выполнения бесконтактной коммуникации с платёжными терминалами, такими как терминал T, изображённый на фиг. 1. Этот интерфейс 10 может быть интерфейсом NFC (ближняя бесконтактная связь), интерфейсом Bluetooth или подобными интерфейсами. Мобильное устройство 10* может использовать этот второй интерфейс 10 для выполнения платёжной транзакции с помощью платёжного терминала.

Интерфейс «человек-машина» может включать в себя любые подходящие средства (экран, клавиатура…), позволяющие пользователю UR управлять и взаимодействовать с мобильным устройством DV и, в частности, с приложением DWA цифрового кошелька.

Процессор 2, управляемый компьютерной программой PG1, реализует ряд функциональных модулей, как показано на фиг. 4В, а именно: модуль MD2 локализации, модуль MD4 приёма, модуль MD6 выбора, модуль MD8 получения данных, модуль MD10 конфигурирования и исполняющий модуль MD12.

Модуль передачи MD2 выполнен с возможностью передачи информационного запроса, содержащего информацию LOC о местоположении, представляющую текущее положение мобильного устройства, как уже описывалось со ссылкой на фиг. 3.

Приёмный модуль MD4 выполнен с возможностью приёма в ответ на информационный запрос информации RI о роуминге, идентифицирующей, по меньшей мере, одну роуминговую платёжную сеть R-NT (отличную от домашней платёжной сети H-NT), которая доступна в текущем местоположении мобильного устройства DV, как уже описывалось со ссылкой на фиг. 3.

Модуль выбора MD6 выполнен с возможностью выбора роуминговой платёжной сети R-NT на основе принятой информации RI о роуминге, как уже описывалось со ссылкой на фиг. 3.

Модуль MD8 получения данных выполнен с возможностью получения второго набора данных DT2, выделенного карте C1 мобильных платежей для работы в выбранной роуминговой сети R-NT, как будет описано ниже со ссылкой на фиг. 6.

Модуль MD10 конфигурирования выполнен с возможностью конфигурирования приложения DWA цифрового кошелька со вторым набором данных DT2, чтобы оно могло использовать карту C1 мобильных платежей в выбранной роуминговой платёжной сети R-NT, как будет описано ниже со ссылкой на фиг. 6.

Исполняющий модуль MD12 выполнен с возможностью выполнения платёжной транзакции (или любой другой подходящей банковской транзакции) с использованием карты C1 мобильных платежей в выбранной роуминговой платёжной сети R-NT, как будет описано ниже со ссылкой на фиг. 7-10B.

Эти модули MD2-MD12 составляют только неограничивающий вариант осуществления настоящего изобретения.

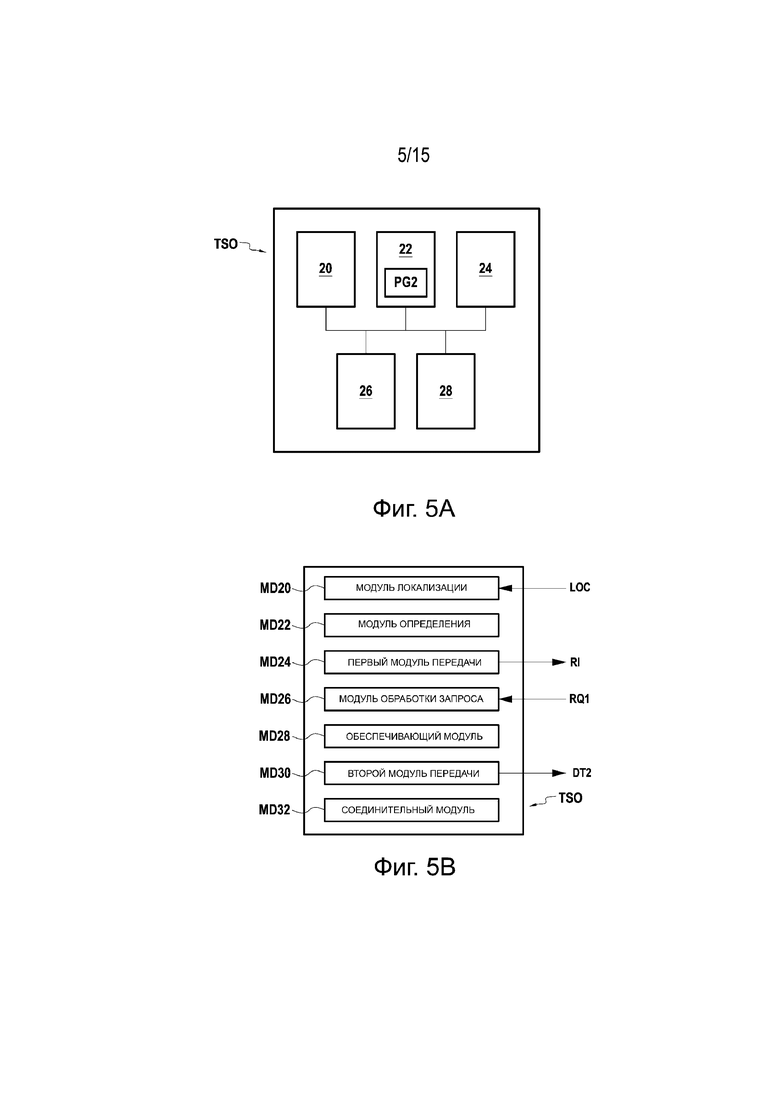

На фиг. 5А показана, в соответствии с конкретным вариантом осуществления изобретения, структура сервера TSO, уже описанная выше. В этом примере сервер TSO представляет аппаратную архитектуру компьютера. В частности, сервер TSO содержит процессор 20, перезаписываемое энергонезависимое запоминающее устройство 22 (например, флэш-память), оперативное запоминающее устройство 24, базу 26 данных и интерфейс 28 связи. Некоторые элементы, обычно включаемые в сервер, были осознанно опущены в настоящем варианте осуществления изобретения для повышения ясности настоящего раскрытия.

Перезаписываемое энергонезависимое запоминающее устройство 22 сервера TSO представляет собой носитель, предназначенный для долговременного хранения информации, в соответствии с конкретным вариантом осуществления изобретения. Это запоминающее устройство включает в себя компьютерную программу PG2, в соответствии с конкретным вариантом осуществления изобретения, причём эта компьютерная программа содержит инструкции для реализации способа в соответствии с конкретным вариантом осуществления изобретения.

База 26 данных включает в себя информацию роуминговых платёжных сетей, определяющую список, по меньшей мере, одной выбираемой сети роуминговых платежей во взаимосвязи с конкретным положением (сотовая сеть, географическое местоположение ...). Как описывалось ранее в отношении фиг. 3, база 26 данных хранит идентификаторы ID1, ID2 и ID3 трёх соответствующих роуминговых платёжных сетей, в соответствии с текущим местоположением мобильного устройства DV.

Интерфейс 28 является интерфейсом связи, который используется сервером TSO для связи с сервером DWP цифрового кошелька или, в другом варианте, непосредственно с мобильным устройством DV по сотовой сети.

Процессор 20, управляемый компьютерной программой PG2, реализует ряд функциональных модулей, как показано на фиг. 5В, а именно: модуль MD20 локализации, определяющий модуль MD22, первый отправляющий модуль MD24, модуль MD26 обработки запроса, обеспечивающий модуль MD28 и второй отправляющий модуль MD30. В конкретном примере процессор 20 дополнительно реализует соединительный модуль MD32.

Модуль MD20 локализации выполнен с возможностью приёма от мобильного устройства DV информационного запроса, содержащего информацию LOC о местоположении, представляющую текущее положение мобильного устройства DV, как уже описывалось со ссылкой на фиг. 3.

Модуль MD22 определения выполнен с возможностью определения на основе информации о местоположении, по меньшей мере, одной роуминговой платёжной сети, к которой мобильное устройство DV может осуществлять доступ, как уже описывалось со ссылкой на фиг. 3.

Первый модуль MD24 передачи выполнен с возможностью отправки на мобильное устройство DV информации RI о роуминге, идентифицирующей, по меньшей мере, одну роуминговую платёжную сеть, определённую с помощью определяющего модуля MD22, как уже описывалось со ссылкой на фиг. 3.

Модуль MD26 обработки запросов выполнен с возможностью приёма от мобильного устройства DV запроса RQ1 обеспечения для роуминговой платёжной сети R-NT, выбранной мобильным устройством DV среди упомянутой, по меньшей мере, одной роуминговой платёжной сети, как более подробно будет описываться позже.

Модуль MD28 обеспечения выполнен с возможностью получения второго набора данных DT2, выделенного карте C1 мобильных платежей для работы в выбранной роуминговой платёжной сети R-NT, как более подробно будет описываться позже.

Второй модуль MD30 передачи выполнен с возможностью передачи второго набора данных DT2 на мобильное устройство DV для конфигурирования приложения DWA цифрового кошелька, чтобы оно могло использовать карту C1 мобильных платежей в выбранной роуминговой платёжной сети R-NT.

Соединительный модуль MD32 выполнен с возможностью соединения друг с другом домашней платёжной сети H-NT и выбранной роуминговой платёжной сети R-NT во время обработки платёжной транзакции, как более подробно описано в конкретном примере на фиг. 8.

Эти модули MD20-MD32 составляют только неограничивающий вариант осуществления настоящего изобретения.

В конкретном варианте осуществления изобретение может быть реализовано с использованием программных и/или аппаратных компонентов. В этом контексте термин «модуль» может относиться в этом документе к программному компоненту, а также к аппаратному компоненту или множеству программных и/или аппаратных компонентов.

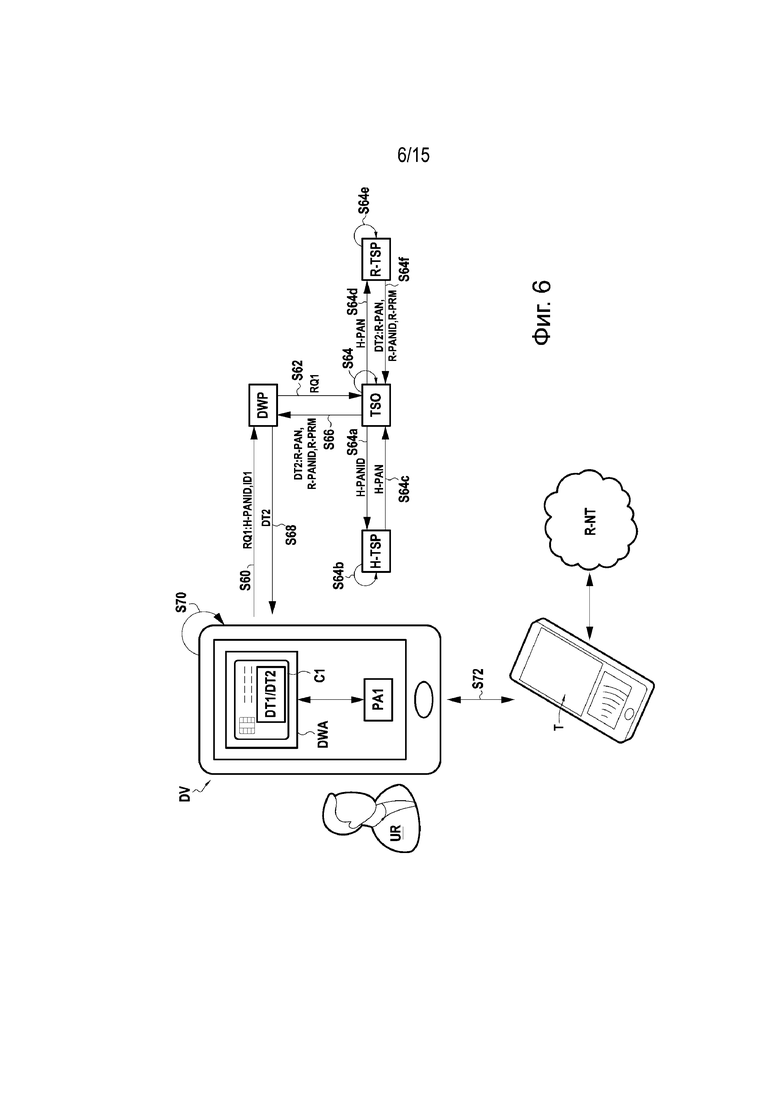

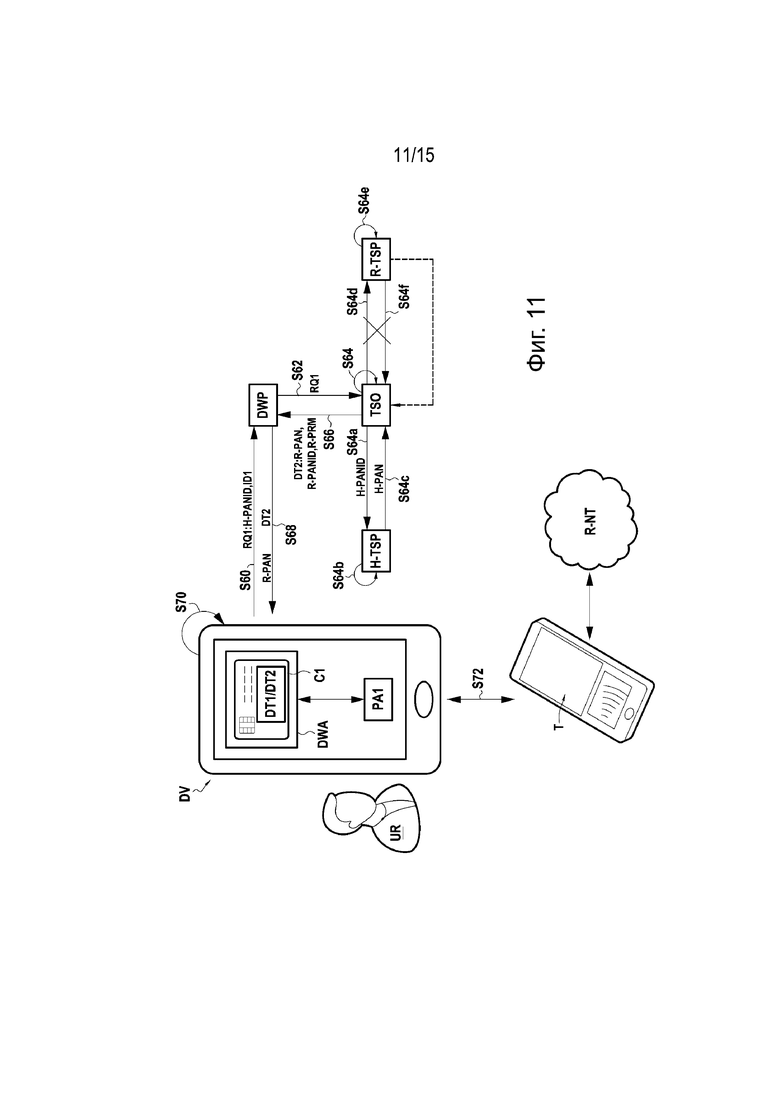

Как только этап S50 выбора, представленный на фиг. 3, завершается, приложение DWA цифрового кошелька идентифицирует роуминговую платёжную сеть R-NT, которая должна использоваться в текущем местоположении мобильного устройства DV. Затем выполняется предоставление данных, как показано на фиг. 6, в соответствии с конкретным вариантом осуществления изобретения.

Более конкретно, приложение DWA цифрового кошелька даёт команду мобильному устройству DV отправить (S60) запрос RQ1 обеспечения для роуминговой платёжной сети R-NT, которая была ранее выбрана на этапе S50. В настоящем варианте осуществления изобретения запрос RQ1 обеспечения отправляется мобильным устройством DV на сервер DWP цифрового кошелька, который направляет (S62) его на сервер TSO оператора службы токенов.

Запрос RQ1 обеспечения, передаваемый через сервер DWP цифрового кошелька на сервер TSO, включает в себя идентификатор H-PANID, который ранее был сохранён как часть данных DT1 мобильным устройством DV на этапе S10 (фиг. 1). Как уже упоминалось, с помощью использования этого идентификатора H-PANID можно избежать распространения токена H-PAN (который является конфиденциальной информацией).

В настоящем примере запрос RQ1 обеспечения также включает в себя идентификатор ID1 выбранной роуминговой платёжной сети R-NT. На основании этого идентификатора ID1 сервер TSO обнаруживает, что выбирается роуминговая платёжная сеть.

На этапе S64 сервер TSO определяет второй набор данных DT2, отличный от первого набора данных DT1, выделенных карте C1 мобильных платежей для работы в выбранной роуминговой платёжной сети R-NT. Ниже описывается конкретный способ получения сервером данных DT2, хотя возможны и другие варианты осуществления.

На этапе S64a сервер TSO передает идентификатор H-PANID, извлечённый из запроса RQ1 обеспечения, на сервер H-TSP поставщика услуг домашнего токена. Затем сервер H-TSP определяет (S64b) домашний токен H-PAN, соответствующий идентификатору H-PANID. Как уже разъяснялось в отношении фиг. 1 (этап S5), сервер H-TSP может извлекать информацию, включающую в себя пару [H-PAN, H-PANID] для карты C1 мобильных платежей.

На этапе S64c сервер H-TSP возвращает соответствующий домашний токен H-PAN на сервер TSO, который затем перенаправляет (S64d) его на сервер R-TSP поставщика услуг роумингового токена. В конкретном примере сервер TSO определяет сервер R-TSP, которому должен быть отправлен домашний токен H-PAN, на основе выбранной роуминговой платёжной сети R-NT, идентифицированной как такая сеть в запросе RQ1 обеспечения. Сервер TSO может, например, осуществлять доступ к списку, в котором сервер R-TSP определяется во взаимосвязи с идентификатором ID1 роуминговой платёжной сети R-NT.

На этапе S64e сервер R-TSP определяет на основе принятого домашнего токена H-PAN второй набор данных DT2, который должен быть предоставлен приложению DWA цифрового кошелька. Кроме того, сервер сохраняет (S64e) принятый домашний токен H-PAN во взаимосвязи со вторым набором данных DT2.

Сервер R-TSP возвращает назад (S64d) второй набор данных DT2 на сервер TSO, который затем перенаправляет (S62) их на сервер DWP цифрового кошелька. Второй набор данных DT2 окончательно передаётся (S68) сервером DWP цифрового кошелька на мобильное устройство DV.

Этот второй набор данных DT2, отличный от первого набора DT1, выделяется мобильной платёжной карте для работы в выбранной роуминговой платёжной сети R-NT. С этой целью данные DT2 включают в себя роуминговый токен R-PAN и могут также включать в себя соответствующий идентификатор R-PANID.

Роуминговый токен R-PAN, который может принимать любую соответствующую цифровую форму (например, код, последовательность символов и т.д.), является менее конфиденциальными данными, чем номер счёта C-PAN платёжной карты. Роуминговый токен R-PAN может использоваться приложением DWA цифрового кошелька вместо номера счёта C-PAN, таким образом позволяя создавать более безопасную платёжную систему.

На этапе S70 мобильное устройство DV конфигурирует приложение DWA цифрового кошелька с принятым вторым набором данных DT2 для предоставления ему возможности выполнять платёжные транзакции в выбранной роуминговой платёжной сети R-NT. На этапе S70 мобильное устройство DV сохраняет, например, второй набор данных DT2 в своём запоминающем устройстве 4 (фиг. 4A).

Как часть этой конфигурации S70, мобильное устройство DV может персонализировать визуальный аспект графического пользовательского интерфейса (GUI) приложения DWA цифрового кошелька с визуальными параметрами R-PRM, которые также могут быть включены во второй набор данных DT2, предоставляемый посредством сервера TSO. В результате визуальная конфигурация (например, изображение карты, логотип и/или цвета) GUI приложения DWA цифрового кошелька может быть адаптирована для отражения используемой роуминговой платёжной системы. Пользователь UR может в этом случае легко понять, что его приложение DWA цифрового кошелька сконфигурировано в режиме работы в роуминге. Другими словами, визуальные параметры R-PRM конфигурируются для настройки внешнего вида приложения DWA цифрового кошелька, чтобы указывать, что платёжная карта C1 мобильных платежей используется в выбранном банковском устройстве для роуминга.

В конкретном примере второй набор данных DT2 может содержать приложение оплаты роуминга (отличное от AP1), которое должно быть установлено в мобильном устройстве DV для кооперации (взаимодействия) с приложением DWA цифрового кошелька, когда платёжная карта C1 мобильных платежей используется в роуминговой платёжной сети R-NT. Соответственно, как часть конфигурации S70, мобильное устройство DV может устанавливать приложение роуминговой оплаты для обеспечения адекватной обработки платёжной транзакции во время роуминга в роуминговой платёжной сети.

Как только эта конфигурация S70 завершается, пользователь UR может использовать приложение DWA цифрового кошелька, запущенное на мобильном устройстве DV, для завершения платёжной транзакции в роуминговой платёжной сети R-NT. С этой целью пользователь UR может позиционировать мобильное устройство DV рядом с платёжным терминалом T продавца, как показано на фиг. 6. Мобильное устройство DV может взаимодействовать (S80) с платёжным терминалом T любым подходящим способом для выполнения мобильной оплаты. В частности, мобильное устройство DV передаёт второй набор данных DT2 или, по меньшей мере, роуминговый токен R-PAN, в результате чего транзакция может быть аутентифицирована терминалом T. Как упоминалось ранее, таким образом можно избежать передачи конфиденциальных данных, таких как номер счёта C-PAN.

На фиг. 11 изображён вариант конкретного варианта осуществления, описанного выше со ссылкой на фиг. 6. Вариант на фиг. 11 отличается от варианта на фиг. 6 тем, что к тому моменту, когда сервер TSO принимает на этапе S64c домашний токен H-PAN, он уже получает и сохраняет соответствующий второй набор данных DT2. Поставщик услуг токена может, например, заранее предоставить серверу TSO набор данных, включающий в себя второй набор данных (роуминговый токен R-PAN…). Этот набор данных DT2 затем сохраняется в запоминающем устройстве сервера TSO и извлекается сервером TSO, как только осуществляется приём H-PAN (S64c) от сервера H-TSP, другими словами сервер TSO и сервер R-TSP образуют один и тот же сервер (сервер TSO играет роль сервера R-TSP). Таким образом, серверу TSO нет необходимости опрашивать удалённый сервер R-TSP, как показано на фиг. 6 (S64d, S64f).

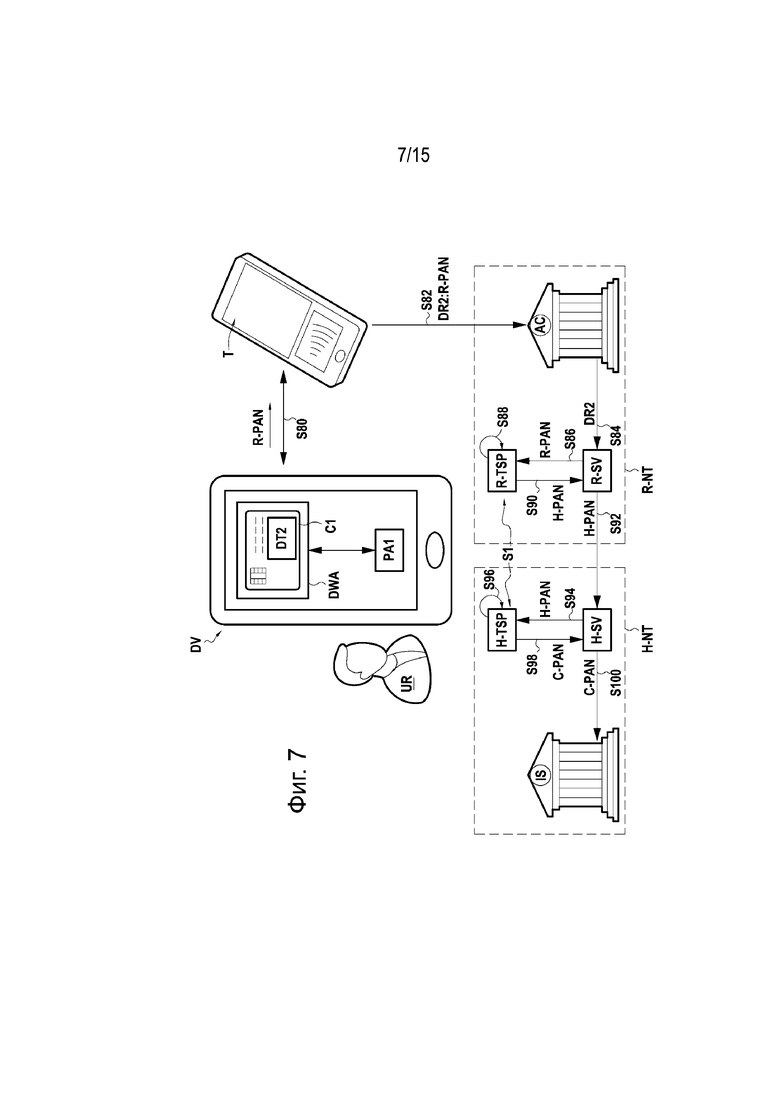

На фиг. 7 показано, в соответствии с конкретным вариантом осуществления изобретения, как платёжная транзакция может быть выполнена мобильным устройством DV с использованием карты C1 мобильных платежей в роуминговой платёжной сети R-NT после того как конфигурация S70 (фиг. 6) с данными DT2 завершается.

На этапе S80, как уже описывалось со ссылкой на фиг. 6, мобильное устройство DV отправляет роуминговый токен R-PAN в платёжный терминал T. Другая информация, включённая во второй набор данных DT2, такая как дата истечения срока действия платёжной карты С1, также может передаваться к терминалу Т.

Взаимодействие S80 между мобильным устройством DV и платёжным терминалом T может продолжаться аналогично взаимодействию S12, описанному со ссылкой на фиг. 1. В конкретном примере мобильное устройство DV и платёжный терминал T взаимодействуют друг с другом согласно стандарту EMV для выполнения платёжной транзакции. Это может быть сделано посредством бесконтактной связи между мобильным устройством DV и терминалом T, c использованием, например, интерфейса NFC (ближняя бесконтактная связь) или подобных средств (Bluetooth, QR-код…).

Во время этого взаимодействия S80 приложение DWA цифрового кошелька может взаимодействовать с платёжным приложением PA1, развёрнутым банком-эмитентом платёжной карты С1 мобильных платежей, или с другим платёжным приложением (не показано), так называемым платёжным приложением роуминга, реализованным в мобильном устройстве. DV и предназначенным для использования в транзакциях роуминговой платёжной сети R-NT.

Платёжный терминал T, расположенный, например, в торговой точке продавца, затем передаёт (S82) данные транзакции DR2 в банковскую систему AC эквайера (например, в банк продавца). Данные DR2 транзакции содержат любые данные (дата, сумма транзакции ...), характеризующие платёжную транзакцию для обеспечения дальнейшей обработки, такой как аутентификация, проверка достоверности ... В частности, данные DR2 транзакции включают в себя роуминговый токен R-PAN, предоставленный приложением DWA цифрового кошелька мобильного устройства DV.

На этапе S84 банковская система AC эквайера передает данные DR2 транзакции на сервер R-SV маршрутизации роуминговой платёжной сети R-NT. Этот сервер R-SV пересылает (S86) R-PAN роумингового токена на сервер R-TSP поставщика услуг роумингового токена (как уже было показано на фиг. 6). В этом примере банковская система AC эквайера, серверы R-SV и сервер R-TSP являются частью роуминговой платёжной сети R-NT.

На первом этапе S88 детокенизации сервер R-TSP получает (или определяет) на основе роумингового токена R-PAN домашний токен H-PAN, выделенный карте C1 мобильных платежей для работы в домашней платёжной сети H-NT (отличается от роуминговых платёжных сетей R-NT). С этой целью сервер R-TSP может извлекать домашний токен H-PAN из информации, ранее сохранённой во взаимосвязи с роуминговым токеном R-PAN на этапе S64e (фиг. 6).

Сервер R-TSP возвращает (S90) домашний токен H-PAN серверу R-SV, который (S92) передаёт его, как часть запроса транзакции, на сервер H-SV домашней платёжной сети. В настоящем варианте осуществления это возможно, потому что домашняя платёжная сеть H-NT и роуминговая платёжная сеть R-NT связаны через межхостовое соединение host-to-host (или между серверами - server-to-server). Это межхостовое соединение означает, что существует прямое соединение между двумя серверами R-SV и H-SV. Между серверами R-SV и H-SV не размещается промежуточная сеть или коммутатор для обеспечения связи.

Сервер H-SV пересылает (S94) роуминговый токен H-PAN на сервер H-TSP поставщика услуг домашних токенов (как уже показано на фиг. 6).

На втором этапе S96 детокенизации сервер H-TSP получает (или определяет) на основе домашнего токена H-PAN номер (PAN) счёта C-PAN карты C1 мобильных платежей, выделенной эмитентом банка. С этой целью сервер H-TSP может извлекать основной номер счёта C-PAN из информации, ранее сохраненной во взаимосвязи с домашним токеном H-PAN на этапе S5 (фиг. 1).

Сервер H-TSP возвращает (S98) номер счёта C-PAN на сервер H-SV, который перенаправляет (S100) его в банковскую систему IS эмитента, как часть запроса транзакции, вместе с любой другой полезной информацией, которая может быть принята в данных DR2 транзакции (сумма, дата…). Как уже упоминалось в отношении фиг. 2, эмитентом IS может быть, например, банк-эмитент карты C1 мобильных платежей.

Эмитент IS может затем обработать платёжную транзакцию на основе номера счёта C-PAN, назначенного карте C1 мобильных платежей, для работы с домашней платёжной сетью H-NT.

В этом примере банковская система IS эмитента, серверы H-SV и сервер H-TSP являются частью сети R-NT домашних платежей.

Серверы H-TSP и R-TSP образуют вместе систему S1 управления токенами, которая выполнена с возможностью двойной детокенизации, то есть первой детокенизации S88 (R-PAN, преобразованная в H-PAN) и второй детокенизации S96 (H-PAN, преобразованная в C-PAN).

Благодаря такому двойному процессу детокенизации, может быть достигнуто взаимодействие между различными платёжными системами при обеспечении безопасного выполнения платёжных операций.

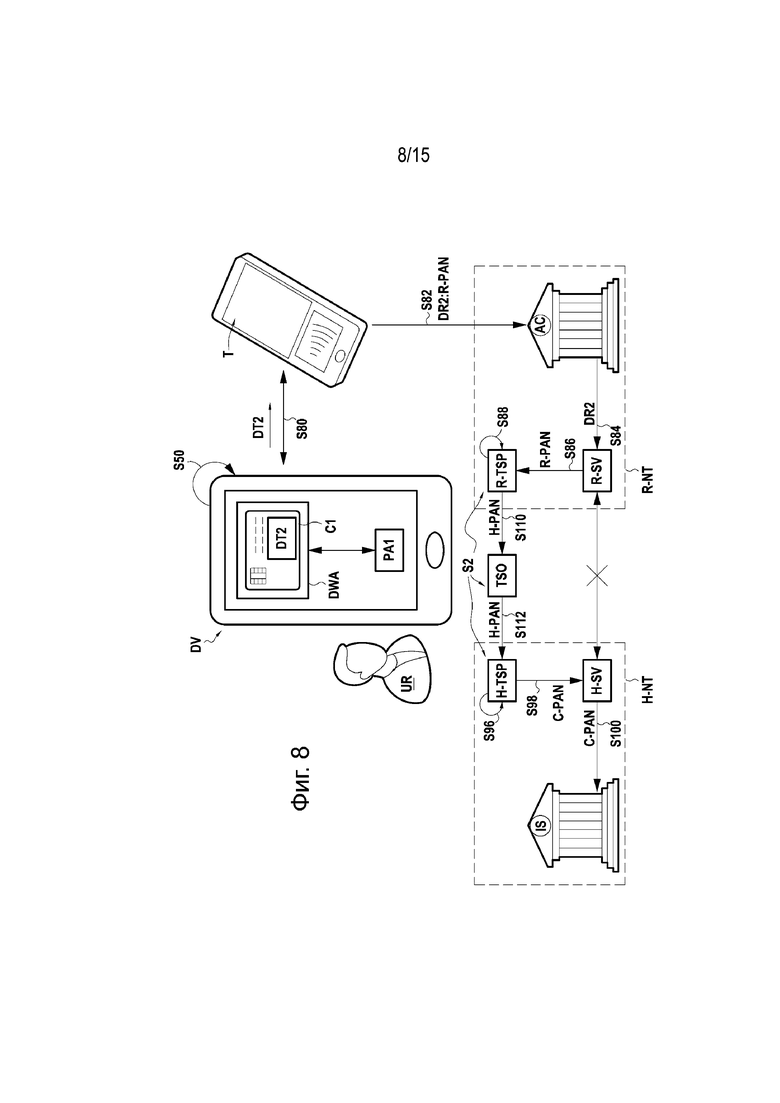

На фиг. 8 показано, в соответствии с другим вариантом осуществления изобретения, как платёжная транзакция может быть выполнена мобильным устройством DV с использованием карты C1 мобильных платежей в роуминговой платёжной сети R-NT, после того как конфигурация S70 (фиг. 6) с данными DT2 завершена.

Процесс транзакции выполняется по существу, как показано на фиг. 7, за исключением того, что предполагается, что в этом случае невозможно установить межхостовую связь между роуминговой платёжной сетью R-NT и домашней платёжной сетью H-NT. Таким образом, этот вариант осуществления изобретения отличается от примера на фиг. 7 тем, что сервер TSO, как уже упоминалось ранее (фиг. 5A и 5B), используется в качестве интерфейса маршрутизации между роуминговой платёжной сетью R-NT и домашней платёжной сетью H-NT во время процесса транзакции.

Как показано на фиг. 8, после того как определение S88 домашнего токена завершается, сервер R-TSP отправляет (S110) домашний токен H-PAN к серверу TSO в запросе транзакции. Сервер TSO направляет (S112) запрос транзакции, включая домашний токен H-PAN, с сервера R-TSP на сервер H-TSP.

Сервер H-TSP определяет основной номер счёта C-PAN на этапе S96, при этом обработка транзакции продолжается далее таким же образом, как в варианте осуществления, показанном на фиг. 7.

Серверы H-TSP, сервер TSO и сервер R-TSP вместе образуют систему S2 управления токенами, которая выполнена с возможностью выполнения двойной детокенизации, т. е. первой детокенизации S88 (R-PAN преобразуется в H-PAN) и второй детокенизации S96 (H-PAN преобразуется в C-PAN).

Следует отметить, что маршрутизация S112 домашнего токена H-PAN на сервер H-TSP может выполняться сервером, который не отвечает за предоставление информации RI о роуминге мобильному устройству DV (этапы S42-S46, фиг. 3) или предоставления набора данных DT2 (этапы S62-S66, фиг. 6) в первом местоположении. В одном варианте маршрутизация S112, показанная на фиг. 8, выполняется любым подходящим сервером, отличным от ранее описанного сервера TSO.

На фиг. 9А показана, в соответствии с конкретным вариантом осуществления изобретения, структура сервера R-TSP, как уже описывалось выше. В этом примере сервер R-TSP представляет собой аппаратную архитектуру компьютера. В частности, сервер R-TSP содержит процессор 40, перезаписываемое энергонезависимое запоминающее устройство 42 (например, флэш-память), оперативное запоминающее устройство 44 и интерфейс 46 связи. Некоторые элементы, обычно включаемые в сервер, были осознанно опущены в настоящем варианте осуществления изобретения для улучшения ясности изложения настоящего раскрытия.

Перезаписываемое энергонезависимое запоминающее устройство 42 сервера R-TSP представляет собой носитель, предназначенный для долговременного хранения информации, в соответствии с конкретным вариантом осуществления изобретения. Это запоминающее устройство включает в себя компьютерную программу PG3, в соответствии с конкретным вариантом осуществления изобретения, причём эта компьютерная программа содержит инструкции для реализации способа, в соответствии с конкретным вариантом осуществления изобретения, как уже описывалось со ссылкой на фиг. 7 и 8.

Перезаписываемое энергонезависимое запоминающее устройство 42 также может хранить данные R-DT, содержащие домашний токен H-PAN во взаимосвязи с роуминговым токеном R-PAN карты C1 мобильных платежей (как уже описывалось со ссылкой на фиг. 6).

Интерфейс 46 связи позволяет серверу R-TSP осуществлять связь в роуминговой платёжной сети R-NT и, в частном случае, показанном на фиг. 8, с сервером TSO.

Процессор 40, управляемый компьютерной программой PG3, реализует ряд функциональных модулей, как показано на фиг. 9В, а именно: приёмный модуль MD40, получающий модуль MD42 и отправляющий модуль MD44.

Приёмный модуль MD40 выполнен с возможностью приёма роумингового токена R-PAN, выделенного карте C1 мобильных платежей для работы в роуминговой платёжной сети R-NT, как уже описывалось со ссылкой на фиг. 7 и 8.

Получающий модуль MD42 выполнен с возможностью определения на основе роумингового токена R-PAN соответствующего домашнего токена H-PAN, выделенного карте C1 мобильных платежей для работы в домашней платёжной сети H-NT, которая отличается от роуминговой платёжной сети R-NT. С этой целью получающий модуль MD42 обращается к сохранённым данным R-DT.

Отправляющий модуль MD44 выполнен с возможностью отправки домашнего токена H-PAN либо на сервер R-SV (фиг. 7), либо на сервер TSO (фиг. 8).

На фиг. 10А показана, в соответствии с конкретным вариантом осуществления изобретения, структура сервера H-TSP, как уже описывалось выше со ссылкой на фиг. 7-8. В этом примере сервер H-TSP представляет аппаратную архитектуру компьютера. В частности, сервер H-TSP содержит процессор 50, перезаписываемое энергонезависимое запоминающее устройство 52 (например, флэш-память), оперативное запоминающее устройство 54 и интерфейс 56 связи. Некоторые элементы, обычно включаемые в сервер, были осознанно опущены в настоящем варианте осуществления для улучшения ясности изложения настоящего раскрытия.

Перезаписываемое энергонезависимое запоминающее устройство 52 сервера H-TSP представляет собой носитель, предназначенный для долговременного хранения информации, в соответствии с конкретным вариантом осуществления изобретения. Это запоминающее устройство включает в себя компьютерную программу PG4, в соответствии с конкретным вариантом осуществления изобретения, причём эта компьютерная программа содержит инструкции для реализации способа, в соответствии с конкретным вариантом осуществления изобретения, как уже описывалось со ссылкой на фиг. 7 и 8.

Перезаписываемое энергонезависимое запоминающее устройство 52 также может хранить данные H-DT, содержащие номер счёта C-PAN во взаимосвязи с домашним токеном H-PAN карты C1 мобильных платежей (как уже описывалось ранее со ссылкой на фиг. 6).

Интерфейс 56 связи позволяет серверу H-TSP осуществлять связь внутри домашней платёжной сети R-NT и, в частном случае, показанном на фиг. 8, с сервером TSO.

Процессор 50, управляемый компьютерной программой PG4, реализует ряд функциональных модулей, как показано на фиг. 10В, а именно: приёмный модуль MD50, получающий модуль MD52 и отправляющий модуль MD54.

Приёмный модуль MD50 выполнен с возможностью приёма домашнего токена H-PAN, выделенного карте C1 мобильных платежей, для работы в домашней платёжной сети H-NT, как уже описывалось со ссылкой на фиг. 7 и 8.

Получающий модуль MD52 выполнен с возможностью определения на основе домашнего токена H-PAN соответствующего номера счёта PAN, так называемого C-PAN, назначенного карте C1 мобильных платежей, для работы в домашней платёжной сети H-NT. С этой целью получающий модуль MD52 обращается к сохранённым данным H-DT.

Модуль MD54 передачи выполнен с возможностью отправки номера счёта C-PAN в систему банка-эмитента IS.

Настоящее изобретение обеспечивает эффективное мобильное платёжное решение в роуминге. В частности, вместо использования единой глобальной платёжной сети изобретение обеспечивает эффективную совместимость мобильных платёжных карт с несколькими платёжными сетями, к которым пользователь может получить доступ, используя своё мобильное устройство.

Как упоминалось ранее, пользователь, находящийся в роуминге в разных областях (например, при смене страны пребывания), может оказаться вне досягаемости национальной платёжной сети, для работы с которой его/её платёжная карта мобильных платежей настроена. Кроме того, пользователь может не желать или не иметь возможности использовать международную платёжную сеть. Изобретение позволяет настроить приложение цифрового кошелька таким образом, чтобы оно могло использовать платёжную карту мобильных платежей, находясь в ситуации роуминга в данной роуминговой платёжной сети. Благодаря изобретению можно динамически адаптировать конфигурацию приложения цифрового кошелька, чтобы транзакции можно было совершать в роуминговой платёжной системе, такой как локальная или национальная платёжная сеть.

Изобретение устраняет необходимость в использовании глобальной (международной) платёжной сети. Вместо использования глобальных платёжных сетей, когда пользователь находится в роуминге за пределами своей национальной (или региональной) платёжной сети, транзакция мобильного банка может предпочтительно выполняться в другой национальной (или региональной) платёжной сети. Изобретение может обеспечивать адекватную совместимость между различными платёжными системами, имеющими разные характеристики, в результате чего использование международной платёжной сети больше не требуется. Внутренние банковские схемы могут получить международное признание посредством роуминговых соглашений с другими банковскими схемами. Например, могут быть подписаны стандартные двусторонние контакты и интеграция между хостами.

Благодаря изобретению, мобильное устройство может автоматически конфигурировать приложение цифрового кошелька в зависимости от местоположения мобильного устройства. Параметры и визуальные аспекты (логотип, внешний вид ...) приложения цифрового кошелька могут быть соответствующим образом адаптированы для информирования пользователя о переконфигурации роуминга. В частности, изображение карты, логотип и/или цвета могут быть адаптированы по мере необходимости.

Функциональная совместимость обеспечивается между партнерами схемы, в то время как в процессе транзакции может поддерживаться адекватный уровень безопасности. Посредством выполнения двойной детокенизации во время транзакции, изобретение позволяет каждой платёжной системе эффективно использовать свои токены.

Изобретение преодолевает проблемы и недостатки, упомянутые ранее, и это происходит без увеличения косвенных затрат на создание и развертывание стандартизированной во всем мире платёжной системы.

Приложение цифрового кошелька может содержать множество мобильных платёжных карт и управлять ими, а также позволяет использовать каждую из этих карт в роуминговой платёжной сети, в соответствии с настоящим изобретением. Конкретное платёжное приложение может быть реализовано в мобильном устройстве для каждой платёжной карты мобильных платежей, представленной в цифровом кошельке.

Конкретные варианты осуществления изобретения, показанные на фиг. 7 и 8, теперь будут описываться со ссылкой на фиг. 12-15.

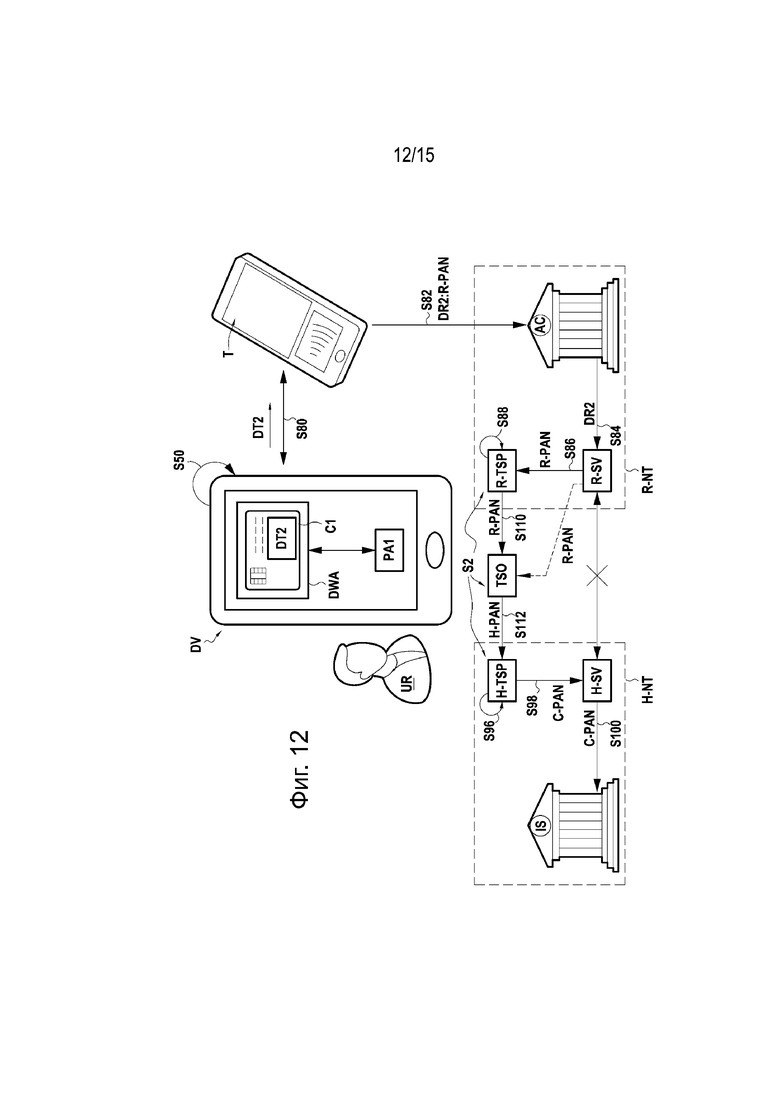

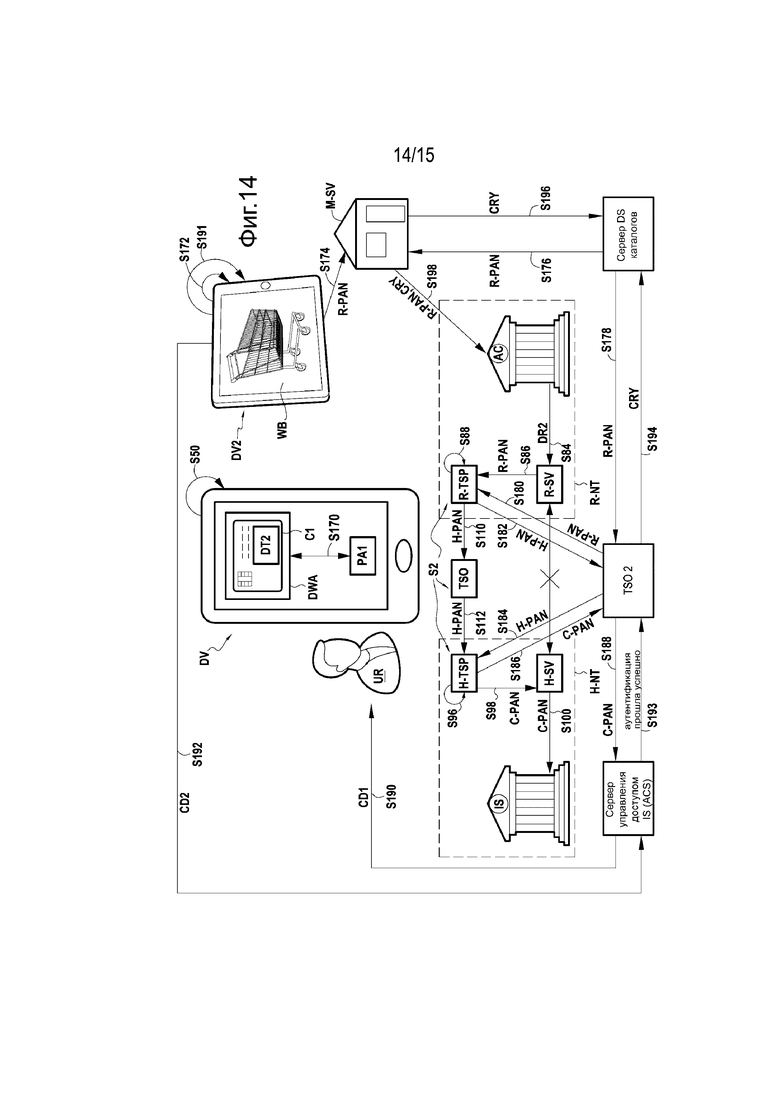

Более конкретно, фиг. 12 представляет вариант, который отличается от варианта осуществления по фиг. 8 тем, что именно сервер TSO выполняет первую детокенизацию путём получения домашнего токена H-PAN на основе роумингового токена. Это является возможным, потому что сервер ранее сохранял домашний токен H-PAN во взаимосвязи с роуминговым токеном R-PAN, как описано, например, в варианте, показанном на фиг. 11. В варианте, показанном на фиг. 12, сервер R-TSP, таким образом, не выполняет первый этап S88 детокенизации и передаёт на этапе S110 роуминговый токен R-PAN на сервер TSO. Этот сервер TSO преобразует R-PAN токен-роуминга в соответствующий домашний токен H-PAN и передаёт этот токен H-PAN на этапе S112 к серверу H-TSP.

В другом варианте сервер R-SV передаёт роуминговый токен R-PAN на этапе S86 непосредственно на сервер TSO. Таким образом, в этом случае нет необходимости для сервера R-TSP передавать роуминговый токен R-PAN с сервера R-SV на сервер TSO.

Как можно понять из описанных выше вариантов осуществления изобретения, процесс двойной детокенизации, таким образом, может выполняться на различных серверах или других объектах.

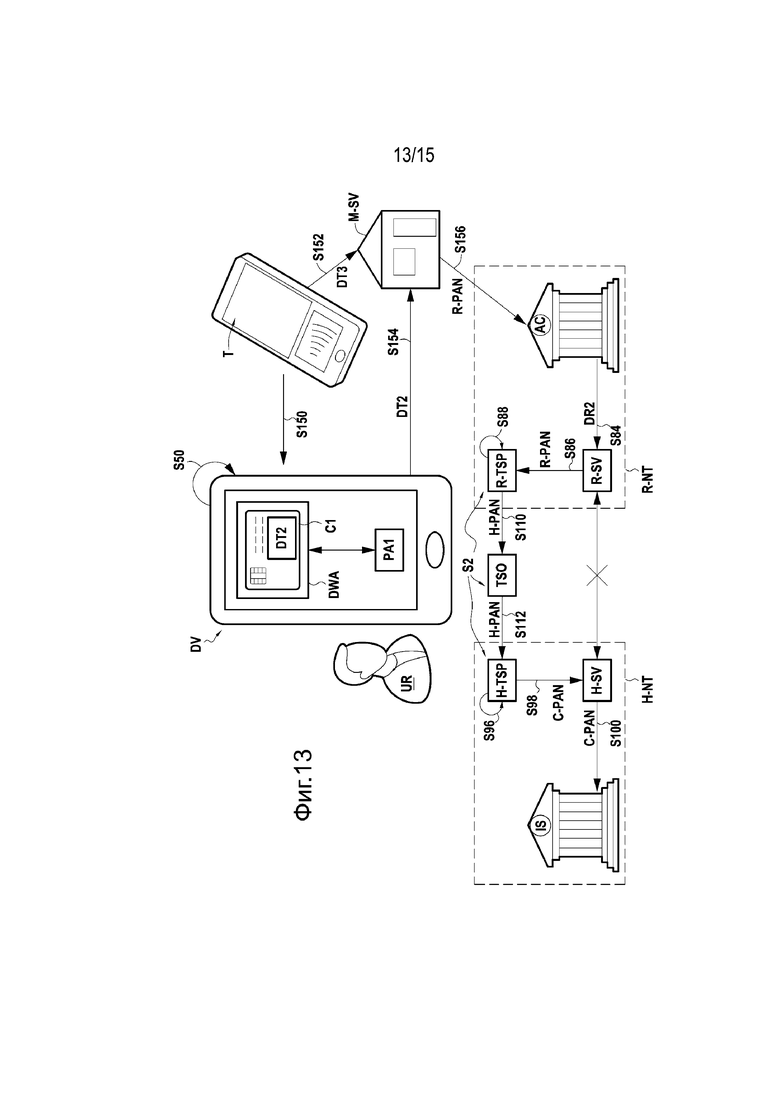

Фиг. 13 представляет вариант, который отличается от предыдущих вариантов осуществления изобретения, представленных на фиг. 8, 9 и 12, тем, что платёжный терминал T (например, в торговой точке) не имеет возможности двусторонней связи с пользовательским устройством DV. В этом варианте, когда пользователь UR и продавец хотят инициировать платёжную транзакцию, продавец конфигурирует платёжный терминал T таким образом, чтобы он отображал на экране графический код, такой как, например, QR-код (или штрих-код). Пользователь UR размещает свое мобильное устройство DV лицом к платёжному терминалу, и мобильное устройство DV получает или считывает (S150) QR-код, используя камеру (не показана) мобильного устройства DV (процесс сканирования и оплаты). Затем мобильное устройство DV определяет, на основании QR-кода, набор данных DT2, как ранее описано в предыдущих вариантах осуществления изобретения, и передаёт (S154) этот набор данных DT2 на сервер M-SV продавца. Набор данных DT2 содержит роуминговый токен R-PAN и информацию о транзакции (идентификатор транзакции, сумму ...). На основе QR-кода мобильное устройство DV также может определять адрес сервера M-SV, на который должен передаваться набор данных DT2.