Изобретение относится к способам и устройствам обработки цифровых данных и методам цифровых вычислений, предназначенных для контроля и принятия решений о качестве и эффективности управления инвестициями на финансовых рынках. Изобретение может быть использовано в управлении инвестиционным портфелем Паевого инвестиционного фонда (ПИФа), Негосударственного пенсионного фонда (НПФ), страховой компании и т.п., а также специалистами по управлению инвестиционными портфелями, аналитиками, государственными регулирующими органами, инвесторами, предоставляющими средства в доверительное управление.

Известны различные способы формирования портфелей ценных бумаг и управления этими портфелями. Применение этих способов на практике требует не только специальных знаний, но почти всегда является искусством, поэтому важной задачей является оценка качества осуществленного управления - контроль за совершенными управляющим действиями. Как правило, за итоговый результат управления портфелем принимают простую оценку, основанную на величине прибылей или убытков. Однако оценка качества управления портфелем только по величине прибыли не может считаться состоятельной, поскольку не учитывает рискованности портфеля, и не может служить гарантией получения такого же результата в будущем. Оценка эффективности управления портфелем должна быть комплексной и опираться не на абсолютные цифры прибыли, полученной в конкретный отрезок времени, а на сравнительный анализ прибыльности и рискованности портфеля.

Наиболее близкими к заявляемому являются система и способ предоставления инвестиционного консультирования и управления средствами пенсионных фондов (Патент РФ №2213369, G 06 F 17/60, G 06 N 1/00, 1998 г.). Система предоставления рекомендаций по инвестированию включает в себя запоминающее устройство для хранения данных из множества рабочих таблиц, каждая из которых предназначена для заполнения физическим лицом, устройство обработки для обработки данных каждой из соответствующих отдельных рабочих таблиц, предназначенное для вычисления уровня допустимого риска соответствующего физического лица, модель распределения средств между различными видами активов, предназначенную для использования, по меньшей мере, для двух групп инвестиций, в которой каждая группа инвестиций включает в себя переменные доли акций во множестве инвестиций, при этом устройство обработки использует модель распределения средств между различными видами активов для согласования вычисленного уровня допустимого риска физического лица с соответствующей группой инвестиций, и устройство вывода, соединенное с устройством обработки, для генерации сообщения, рекомендующего, по меньшей мере, одну из, по меньшей мере, двух групп инвестиций в качестве целесообразной инвестиции для каждого физического лица, причем в сообщении определен диапазон доходности, по меньшей мере, для одной из двух групп инвестиций в виде функции от времени.

Система предназначена для сбора, контроля и управления данными от участников пенсионного плана и бенефициаров ("участников"), гарантов пенсионного плана и управляющих фондом и для обеспечения профессионального инвестиционного консультирования участников пенсионного плана при одновременном устранении экономических конфликтов интересов, присущих традиционным программам пенсионного плана.

Основной целью рассматриваемых как аналоги системы и способа является обеспечение содействия инвестиционным операциям для участников пенсионного плана путем обеспечения целесообразного распределения средств с их личных счетов между различными видами активов. Таким образом, рассматриваемые как аналог изобретения ориентированы на выдачу рекомендаций участникам рынка, предоставляющих средства в доверительное управление. Хотя к функциям системы отнесена и функция контроля, этот контроль связан с субъективной оценкой информации, получаемой от пенсионных фондов. Контроль эффективности управления, а значит, и контроль правильности выданных рекомендаций в рассматриваемой как аналог системе не осуществляется, что не позволяет оценивать качество предоставляемых консультаций.

Оценка результатов работы управляющих фондом является индивидуальным субъективным исследованием, которое не может быть в последствии применено для исследования аналогичных действий по управлению инвестициями.

Известны различные способы оценки эффективности путем агрегирования уровня прибыльности и уровня рискованности в единую комплексную оценку, например, так называемые коэффициенты Шарпа, Трейнора и др., представляющие отношение избыточной (превышающей безрисковую) доходности, полученной в результате управления, к величине риска управления (У.Ф.Шарп, Г.Дж.Александер, Дж.В.Бейли "Инвестиции", Москва, изд-во ИНФРА-М, 2003 г., 1028 стр., Ф.Фабоцци "Управление инвестициями", Москва, изд-во ИНФРА-М, 2002 г., 932 стр.). Используя эти коэффициенты, можно анализировать сравнительное качество управления, оценивать сравнительную эффективность управления портфелями. Однако они не позволяют оценивать абсолютное качество управления в существующих рыночных условиях. Например, используя указанные коэффициенты можно определить, что 10 из 20 управляющих, действия которых анализируются, осуществляли управление лучше оставшихся 10 других, в тоже время может оказаться, что все 20 управляющих получили результат хуже среднего по рынку, однако выше указанные методы не позволяют выявить данное обстоятельство. Использование известных способов оценки эффективности путем агрегирования уровня прибыльности и уровня рискованности не позволяет объективно оценивать эффективность управления инвестиционным портфелем, так как ни один из способов не дает инвестору информацию о качестве управления в текущих рыночных условиях.

Тем не менее специалисты по управлению портфелями, аналитики, государственные регулирующие органы, инвесторы, предоставляющие средства в доверительное управление, должны иметь возможность проводить не только сравнительный анализ управления разными портфелями, но и получать абсолютные показатели качества управления конкретным портфелем, например показывать достижимую в существующих рыночных условиях доходность при соответствующей рискованности портфеля.

Таким образом, имеется потребность в системе, повышающей точность и надежность информации о показателях качества управления инвестиционным портфелем, и скорости, с которой информация о результатах управления поступает к специалистам по управлению портфелями и аналитикам для уменьшения времени, необходимого для принятия решения.

Задачей изобретения является расширение арсенала технических средств и способов контроля управлением инвестиционным портфелем ПИФа, НПФ, страховой компании и т.п. для принятия решений, направленных, в том числе, на отказ от инвестиций в определенный вид активов или увеличение средств, инвестируемых в активы, или изменение структуры инвестиционного портфеля, или смену управляющего, или выплату премии управляющему.

Задачей, на решение которой также направлено заявляемое изобретение, является упрощение оценки эффективности управления инвестиционным портфелем в случае сложных инвестиционных деклараций.

Еще одной задачей изобретения является сокращение времени проведения оценки и расширение количества видов контролируемых инвестиционных портфелей, в том числе оценку портфелей, управляемых не только пассивными, но и активными методами.

При осуществлении заявляемого изобретения может быть получен технический результат, выражающийся в повышении надежности, быстродействия и производительности системы управления инвестиционным портфелем финансовых инструментов с фиксированной доходностью путем оценки качества управления за определенный временной период.

При осуществлении заявляемого изобретения может быть также получен технический результат, заключающийся в повышении эффективности контроля за управлением инвестиционным портфелем финансовых инструментов с фиксированной доходностью, упрощении и сокращении времени процедуры осуществления контроля, что в целом повышает эффективность процесса инвестирования.

Достигается поставленная задача тем, что, согласно изобретения, система контроля управления портфелями финансовых инструментов с фиксированной доходностью, содержащая устройство ввода данных, предназначенное для ввода данных о начальной стоимости и конечной стоимости инвестиционного портфеля финансовых инструментов, о начальной и конечной датах управления инвестиционным портфелем, данных о целевом уровне риска и безрисковой ставке на рынке; данных о параметрах критериев формирования листингов виртуальных портфелей; данных о возможных ограничениях; устройство приема данных о результатах торгов и характеристик ценных бумаг, а также устройство маршрутизации данных и устройство вывода данных, снабжена: средством хранения исходных данных, предназначенным для хранения данных о типах виртуальных портфелей, параметрах алгоритмов формирования листингов виртуальных портфелей, торгах и характеристиках ценных бумаг, причем средство хранения соединено с устройством приема данных и через устройство маршрутизации с устройством ввода данных; средством расчета и хранения индексных характеристик виртуальных портфелей, соединенным с устройством хранения исходных данных; средством расчета и хранения результирующих данных о реальном и эталонном портфелях, соединенным со средством расчета и хранения индексных характеристик виртуальных портфелей и через устройство маршрутизации с устройством ввода данных; средством оценки эффективности управления инвестиционным портфелем и вывода данных, предназначенным для сравнения показателей эталонного и реального портфелей, формирования и вывода данных о результатах управления портфелем финансовых инструментов с фиксированной доходностью, соединенным со средством расчета и хранения результирующих данных, а также через устройство маршрутизации данных с устройством вывода данных.

При этом средство расчета и хранения индексных характеристик виртуальных портфелей содержит последовательно соединенные блок формирования листингов виртуальных портфелей, предназначенный для формирования и хранения данных о листингах виртуальных портфелей, и блок расчета индексных характеристик виртуальных портфелей, предназначенный для формирования и хранения данных об индексных характеристиках виртуальных портфелей, который дополнительно соединен с устройством хранения исходных данных. Средство расчета и хранения результирующих данных содержит соединенные блок расчета показателей реального портфеля, предназначенный для хранения данных о реальном портфеле и расчета показателей, и блок расчета показателей эталонного портфеля, предназначенный для формирования и хранения данных о показателях эталонного портфеля, а также блок хранения показателей эталонного и реального портфелей, соединенный с блоком расчетов показателей реального портфеля и с блоком расчетов эталонного портфеля, причем блок расчета показателей реального портфеля дополнительно соединен с блоком формирования листингов виртуальных портфелей.

В расширенном варианте системы устройство расчета и хранения индексных характеристик виртуальных портфелей дополнительно содержит соединенные последовательно: блок формирования весов виртуальных портфелей второго уровня, предназначенный для формирования и хранения данных о весах виртуальных портфелей первого уровня в виртуальных портфелях второго уровня, дополнительно соединенный с блоком формирования листингов виртуальных портфелей и устройством хранения исходных данных, и блок расчета индексных характеристик виртуальных портфелей второго уровня, предназначенный для формирования и хранения данных об индексных характеристиках виртуальных портфелей второго уровня, дополнительно соединенный с устройством хранения исходных данных и с блоком формирования листингов виртуальных портфелей. Кроме того, блок расчета индексных характеристик виртуальных портфелей второго уровня соединен с блоком расчета показателей эталонного портфеля.

Поставленная задача решается также тем, что контроль управления инвестиционными портфелями финансовых инструментов с фиксированной доходностью осуществляют способом, в котором: вводят с помощью устройства ввода данных данные о начальной стоимости и конечной стоимости реального инвестиционного портфеля финансовых инструментов, о начальной и конечной датах управления инвестиционным портфелем, данные о целевом уровне риска инвестиционного портфеля и безрисковой ставке на рынке и сохраняют их в устройстве расчета и хранения результирующих данных. Вводят с помощью устройств приема данных или ввода данных данные о типах виртуальных портфелей, формируют банк данных о типах виртуальных портфелей, сопоставляя каждому из виртуальных портфелей множество финансовых инструментов, используемых для формирования листинга данного виртуального портфеля, сохраняют сформированный банк данных в устройстве хранения исходных данных. Вводят с помощью устройств ввода данных или приема данных данные о пропорциях (весах) виртуальных портфелей в эталонном портфеле и сохраняют их в устройстве расчета и хранения результирующих данных. Вводят с помощью устройства приема данных или ввода данных данные о критериях и параметрах критериев формирования листингов виртуальных портфелей, данные о критериях и параметрах критериев отбора финансовых инструментов, необходимые для реализации алгоритма формирования листингов виртуальных портфелей, сохраняют указанные данные в устройстве хранения исходных данных. Определяют, на основании информации о начальной и конечной датах периода управления портфелем с учетом данных о параметрах критериев формирования листингов, даты торгов, в которые будут формироваться листинги виртуальных портфелей, и сохраняют их в виде списка дат в устройстве расчета и хранения индексных характеристик виртуальных портфелей. Определяют на основании указанного списка дат, а также данных о начальной и конечной датах управления инвестиционным портфелем временной период анализа для запроса данных о торгах и характеристиках финансовых инструментов и запрашивают из источника данных данные о торгах и характеристиках всех финансовых инструментов, которые во временной период анализа находились в обращении, полученные данные сохраняют в устройстве хранения исходных данных. Формируют данные о листингах каждого типа виртуального портфеля в блоке формирования листингов виртуальных портфелей, при этом осуществляют отбор финансовых инструментов для каждого виртуального портфеля, при котором учитывают данные о параметрах критериев отбора финансовых инструментов, данные о торгах и характеристиках финансовых инструментов. Сохраняют данные о листингах в устройстве расчета и хранения индексных характеристик виртуальных портфелей. Осуществляют расчет индексных характеристик виртуальных портфелей в блоке расчета индексных характеристик виртуальных портфелей, используя сформированные данные о листингах каждого виртуального портфеля, причем индексные характеристики для каждого типа портфелей сохраняют отдельно в устройстве расчета и хранения индексных характеристик виртуальных портфелей. Осуществляют расчет показателей эталонного портфеля в блоке расчета показателей эталонного портфеля, при этом учитывают индексные характеристики виртуальных портфелей, веса вхождения виртуальных портфелей в эталонный портфель, информацию о начальной и конечной датах управления реальным инвестиционным портфелем, данные о целевом уровне риска инвестиционного портфеля, данные о безрисковой ставке и сохраняют полученные показатели эталонного портфеля в блоке хранения показателей эталонного и реального портфелей. Осуществляют расчет показателей реального инвестиционного портфеля в блоке расчета показателей реального портфеля, при этом учитывают информацию о начальной и конечной стоимости портфеля, начальной и конечной датах управления портфелем, данные о целевом уровне риска инвестиционного портфеля, данные о безрисковой ставке и сохраняют полученные показатели реального инвестиционного портфеля в блоке хранения показателей эталонного и реального портфелей.

Контролируют управление реальным инвестиционным портфелем финансовых инструментов с фиксированной доходностью путем оценки качества управления анализируемым инвестиционным портфелем за определенный временной период с помощью устройства оценки эффективности управления портфелем, в котором сравнивают показатели эталонного и реального инвестиционного портфелей, формируют и выводят данные о результатах управления анализируемым инвестиционным портфелем финансовых инструментов с фиксированной доходностью с помощью устройства вывода данных.

При этом в устройство хранения исходных данных вводят данные о критериях формирования листингов виртуальных портфелей: срочность, максимальное отклонение доходности, доля капитализации, достаточность капитализации, достаточность выборки, а также данные о параметрах критериев отбора финансовых инструментов и условиях отбора финансовых инструментов, которые заключаются в следующем: коду параметра критерия "срочность" сопоставляют данные о значении минимально допустимого срока до погашения выпуска ценных бумаг, включаемого в листинг; коду параметра критерия "максимальное отклонение доходности" сопоставляют данные о значении коэффициента отклонения доходности выпуска ценных бумаг от среднего значения доходностей финансовых инструментов, входящих в листинг виртуального портфеля; коду параметра критерия "доля капитализации" сопоставляют данные о значении минимально допустимой доли капитализации выпуска ценных бумаг в суммарной капитализации финансовых инструментов, имеющих потенциальную возможность войти в листинг виртуального портфеля; коду параметра критерия "достаточность капитализация" сопоставляют данные о минимально необходимом значении суммы долей капитализаций выпусков ценных бумаг, включаемых в листинг виртуального портфеля; коду параметра критерия "достаточность выборки" сопоставляют данные о значении необходимого числа выпусков ценных бумаг, включаемых в листинг.

При получении информации из источника данных запрашивают и сохраняют в устройстве хранения исходных данных на каждую дату торгов, из временного периода анализа, следующие данные о торгах и характеристиках финансовых инструментов: код выпуска ценной бумаги, дату погашения, объем выпуска, цену, величину накопленного купонного дохода, величину купонных и других выплат, доходность, дюрацию на дату торгов, цену на предшествующую дату.

В процессе формирования данных о листингах виртуальных портфелей в блоке формирования листингов виртуальных портфелей отбирают финансовые инструменты, характеристики которых удовлетворяют критериям: срочность, максимальное отклонение доходности, доля капитализации, достаточность капитализации, достаточность выборки. При этом для отбора финансовых инструментов, удовлетворяющих критерию "рыночность доходности", предварительно осуществляют расчет статистических величин по финансовым инструментам каждого виртуального портфеля: среднего значения доходностей и среднеквадратичного отклонения значений доходностей. А при отборе финансовых инструментов, удовлетворяющих критерию "достаточность капитализации", осуществляют расчет значений долей рыночной капитализация каждого финансового инструмента в общей капитализации финансовых инструментов виртуального портфеля, ранжируют финансовые инструменты по убыванию значения доли рыночной капитализации и отбирают финансовые инструменты, значение доли рыночной капитализации которых превышает параметр критерия "доля капитализации". Отбор финансовых инструментов повторяют до тех пор, пока один из критериев "достаточность капитализации" или "достаточность выборки" будет удовлетворен.

Для дополнительного сравнения вводят, с помощью устройств приема данных или ввода данных, данные о типах виртуальных портфелей второго уровня, соответствующих совокупности нескольких сегментов рынка финансовых инструментов, используя банк данных о типах виртуальных портфелей первого уровня и информацию об ограничениях, предусмотренных, например, инвестиционной декларацией, создают банк данных о типах виртуальных портфелей второго уровня, сопоставляя каждому из них множество виртуальных портфелей первого уровня, данные сохраняют в блоке хранения исходных данных для каждого типа виртуального портфеля второго уровня. Формируют данные о весах вхождения виртуальных портфелей первого уровня в виртуальные портфели второго уровня, используя информацию о результатах торгов и характеристиках финансовых инструментов на каждую дату из списка дат формирования листингов. В блоке расчета индексных характеристик виртуальных портфелей второго уровня осуществляют расчет индексных характеристик виртуальных портфелей второго уровня, используя информацию о результатах торгов и характеристиках финансовых инструментов на каждую дату периода времени анализа для каждого из типов виртуальных портфелей второго уровня. При этом данные расчета сохраняют отдельно для каждого типа виртуальных портфелей второго уровня. Сохраненные данные об индексных характеристиках виртуальных портфелей второго уровня передают в блок расчета показателей эталонных портфелей.

Применяя расширенный вариант системы в блоке расчета показателей эталонного портфеля, осуществляют расчет показателей эталонного портфеля, учитывая индексные характеристики не только виртуальных портфелей, но и виртуальных портфелей второго уровня. Полученные показатели эталонного портфеля сохраняют в блоке хранения показателей эталонного и реального портфелей и передают в устройство оценки эффективности управления портфелем, в котором сравнивают показатели эталонного и реального инвестиционного портфелей.

При этом в процессе формирования данных о весах вхождения виртуальных портфелей первого уровня в виртуальные портфели второго уровня осуществляют расчет значений долей рыночных капитализаций сегментов рынка, соответствующих каждому из виртуальных портфелей первого уровня, в общей капитализации рынка, причем из информации о результатах торгов и характеристиках финансовых инструментов отбирают данные о капитализации только тех финансовых инструментов сегмента рынка, которые удовлетворяют критерию срочности.

На практике может существовать бесчисленное множество способов и стилей управления портфелями, отличающихся между собой, в том числе, допустимыми пропорциями различных типов инструментов, составляющих портфель (зачастую инвестиционные декларации управляющих инвестициями сформулированы в следующем виде: доля вложений в корпоративные облигации не может превышать 50%, доля вложений в финансовые инструменты с кредитным рейтингом ниже ВВ не может превышать 30% и т.д.). Поэтому для адекватной оценки портфелей различного типа требуется значительное множество эталонных портфелей, определить весь спектр характеристик которых заранее невозможно. В тоже время возможно определение фиксированного набора базовых составляющих, достаточного для формирования полного спектра эталонных портфелей. Например, базовыми составляющими могут являться сегменты рынка корпоративных облигаций, облигаций федерального займа, облигации с кредитным рейтингом, превышающим значение ВВ. В результате осуществления заявляемого изобретения решается задача предоставление пользователю возможности определения для целей сравнения базового набора портфелей, называемых виртуальными. Таким образом, заявляемое изобретение обладает свойством универсальности, т.е. применимо ко всем возможным способам и стилям управления портфелями инструментов с фиксированной доходностью.

Получать абсолютные показатели качества управления конкретным портфелем в текущих рыночных условиях можно, сравнивая показатели реально управляемых портфелей с показателями выбранного эталонного портфеля. Основная задача заявляемого изобретения заключается в объективной, не зависящей от мнения эксперта-оператора и универсальной оценке (контроле) эффективности управления реальным портфелем ценных бумаг. Данная задача решается посредством формирования эталонного портфеля, расчета его характеристик и сравнения показателей условной стоимости и рискованности анализируемого и эталонного портфелей.

Построить виртуальные портфели можно по-разному, соответственно, разными окажутся параметры эталонных портфелей и разными окажутся их характеристики. Отличительной особенностью заявляемого способа является формирование виртуальных портфелей на основе объективных рыночных данных, без использования каких-либо экспертных (субъективных) оценок. Принципы, положенные в основу формирования виртуальных портфелей, таковы, что рискованность виртуальных портфелей соответствует рыночному уровню риска, то есть такому уровню риска, который в среднем принимают на себя главные участники рынка - институциональные инвесторы. Таким образом, построенные по заявляемому способу эталоны соответствуют такому уровню риска, который характерен для данного уровня развития финансового рынка и экономики страны.

Использование виртуальных портфелей второго уровня позволяет обойтись ограниченным числом виртуальных портфелей первого уровня, что упрощает оценивание эффективности управления реальным инвестиционным портфелем в случае сложных инвестиционных деклараций, а также позволяет проводить оценку реальных портфелей, управляемых не только пассивными, но и активными методами.

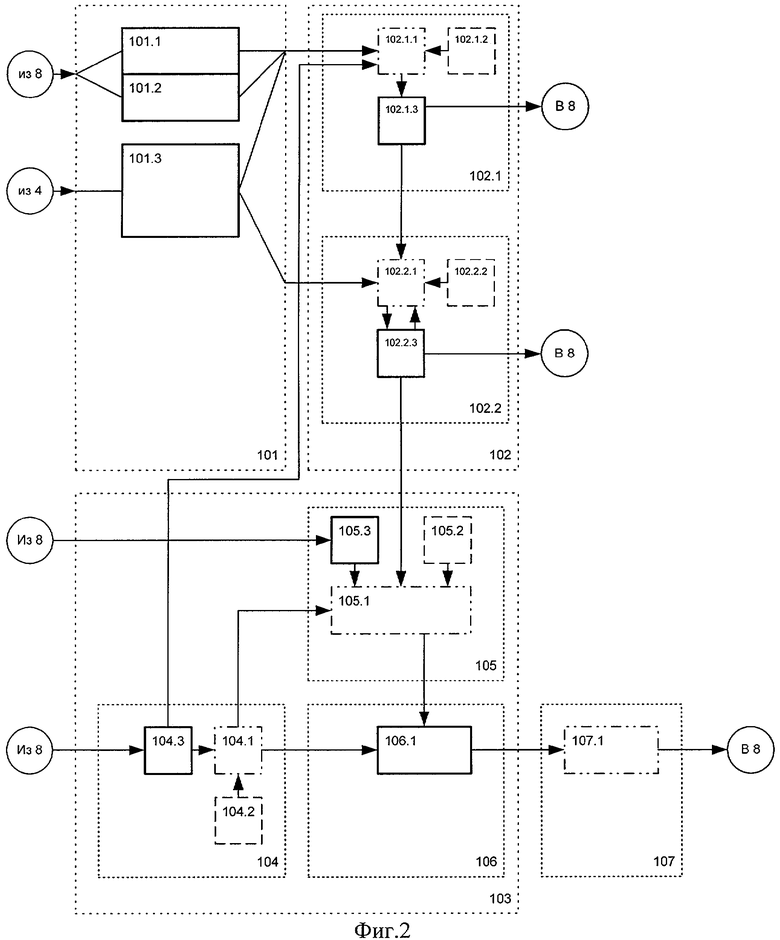

На фиг.1 представлена блок-схема компьютерной системы для предпочтительного варианта осуществления настоящего изобретения; на фиг.2 - блок-схема средств сервера компьютерной системы; на фиг.3 - блок-схема средств сервера компьютерной системы в расширенном варианте исполнения.

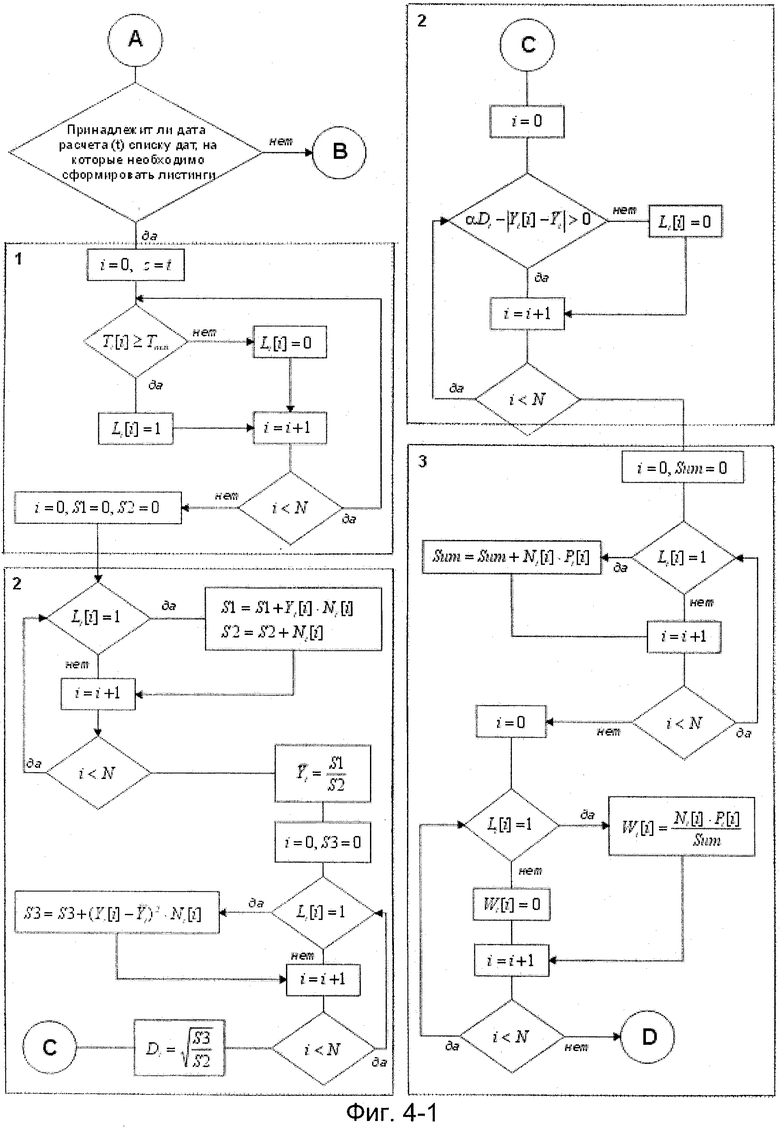

На фиг.4 представлен предпочтительный алгоритм формирования листинга виртуального портфеля и расчета индексных характеристик для предпочтительного варианта осуществления способа.

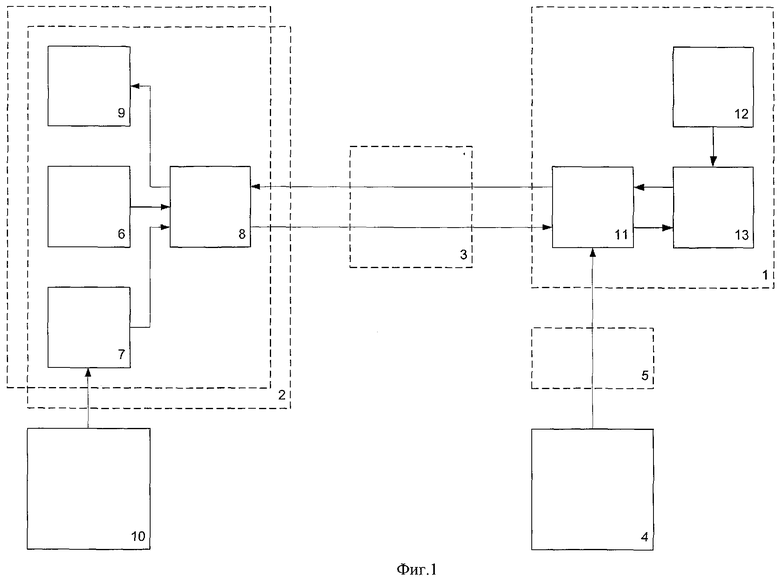

Система контроля управления портфелями финансовых инструментов с фиксированной доходностью в соответствии с настоящим изобретением может быть выполнена на базе большого числа различных компьютерных систем, в частности возможна реализация на единственном персональном компьютере, однако предпочтительным является использование системы в виде компьютерной сети клиент/сервер, изображенной на фиг.1, так как такая реализация позволяет обеспечить возможность раздельного обращения различных пользователей к различным средствам в одно и тоже время. Система содержит сервер 1, соединенный с рабочими местами (клиентскими компьютерами) 2 операторов различными линиями связи 3, например оптоволоконными, телефонными, спутниковой связью или иными. Также сервер 1 соединен с источником данных 4 линиями связи 5.

Рабочим местом 2 оператора может быть персональный компьютер, портативный компьютер, использующие любую операционную систему (например, DOS, Linux, Windows различных версий реализации). Рабочее место 2 содержит устройства ввода данных 6 (например, клавиатура, "мышь"); устройство приема данных 7 (например, дисковод компакт-диска или дисковод гибкого диска); устройство маршрутизации данных 8 (например, процессор); устройства вывода данных 9 (дисплей, принтер). Устройство приема данных соединено с источником данных 10 (дискета, компакт-диск).

Взаимодействие между рабочим местом 2 и сервером 1 осуществляется следующим образом. Каждое из рабочих мест предназначено для ввода исходных данных посредством устройств ввода 6 и приема 7 данных, из которых данные передаются в устройство маршрутизации 8; передачи промежуточных и результирующих данных из устройства маршрутизации на устройства вывода данных 9; осуществления взаимодействия с сервером. Взаимодействие с сервером включает в себя следующие действия: синхронизацию выполняемых на клиентском компьютере и сервере действий над передаваемыми по линиям связи 3 сигналам; передачу сигналов, содержащих информацию об исходных данных; передачу сигналов о командах, введенных пользователем с использованием устройств 6 или генерируемых процессором 8 (в том числе об осуществлении запроса данных от источника данных 4 через линии связи 5); прием сигналов, содержащих промежуточные и результирующие данные, от средств сервера. В процессе работы системы обращение оператора с рабочего места 2 к средствам сервера 1 осуществляется посредством единой графической оболочки.

Сервер 1 содержит четыре средства, каждое из которых содержит один или несколько из следующих элементов: ресурса носителя данных 11 сервера, ресурса оперативной памяти 12 сервера, ресурса процессора 13 сервера. При этом ресурсами могут быть как физически отдельные устройства (например, отдельные процессоры или носители данных), так и ресурсы одного физического устройства (например, средства системы могут последовательно использовать разделенные во времени ресурсы единственного процессора сервера, а также параллельно использовать различные сегменты носителя данных и различные ячейки оперативной памяти сервера).

Как показано на фиг.2, средство 101 хранения исходных данных, состоящее из ресурсов 101.1-3 носителя данных 11, предназначено для хранения данных о типах виртуальных портфелей первого уровня (101.1), параметрах алгоритмов формирования листингов виртуальных портфелей первого уровня (101.2), торгах и параметрах ценных бумаг, находящихся в обращении и имеющих потенциальную возможность включения в листинги виртуальных портфелей (101.3). В расширенном варианте реализации средство 101 может быть дополнено ресурсом 101.4 носителя данных 11, предназначенным для хранения исходных данных о типах и составе виртуальных портфелей второго уровня.

Средство хранения исходных данных 101 соединено со средством 102 расчета и хранения индексных характеристик виртуальных портфелей, состоящим из:

блока 102.1 формирования листингов виртуальных портфелей первого уровня, состоящего из ресурса 102.1.1 процессора 13, ресурса 102.1.2 оперативной памяти 12, ресурса 102.1.3 носителя данных 11 и предназначенного для формирования и хранения данных о листингах виртуальных портфелей первого уровней;

блока 102.2 расчета индексных характеристик виртуальных портфелей первого уровня, состоящего из ресурса 102.2.1 процессора 13, ресурса 102.2.2 оперативной памяти 12, ресурса 102.2.3 носителя данных 11 и предназначенного для формирования и хранения данных об индексных характеристиках виртуальных портфелей первого уровня.

Средство 102 расчета и хранения индексных характеристик виртуальных портфелей соединено со средством 103 расчета и хранения результирующих данных реального и эталонного портфелей, состоящим из:

блока 104 расчета показателей реального портфеля, состоящего из ресурса 104.1 процессора 13, ресурса 104.2 оперативной памяти 12, ресурса 104.3 носителя данных 11, предназначенного для хранения данных о реальном портфеле и расчета показателей, характеризующих реальный инвестиционный портфель;

блока 105 расчета показателей эталонного портфеля, состоящего из ресурса 105.1 процессора 13, ресурса 105.2 оперативной памяти 12, ресурса 105.3 носителя данных 11, предназначенного для формирования и хранения данных о показателях эталонного портфеля;

блока 106 хранения показателей эталонного и реального портфелей, состоящего из ресурса 106.1 носителя данных 11, предназначенного для хранения данных о показателях эталонного и реального портфелей.

Средство 107 оценки эффективности управления инвестиционным портфелем, соединенное со средством 103 расчета и хранения результирующих данных реального и эталонного портфелей и состоящее из ресурса 107.1 процессора 13, предназначено для оценки эффективности управления инвестиционным портфелем.

В расширенном варианте средство 102 расчета и хранения индексных характеристик виртуальных портфелей дополнительно содержит:

блок 102.3 формирования весов виртуальных портфелей второго уровня, состоящий из ресурса 102.3.1 процессора 13, ресурса 102.3.2 оперативной памяти 12, ресурса 102.3.3 носителя данных 11, предназначенного для формирования и хранения данных о весах виртуальных портфелей первого уровня в виртуальных портфелях второго уровня;

блок 102.4 расчета индексных характеристик виртуальных портфелей второго уровня, состоящий из ресурса 102.4.1 процессора 13, ресурса 102.4.2 оперативной памяти 12, ресурса 102.4.3 носителя данных 11, предназначенного для формирования и хранения данных об индексных характеристиках виртуальных портфелей второго уровня.

Средство 101 связано с процессором 8 и с источником данных 4. Средство 101 также связано с блоками 102.1, 102.2 за счет организации функциональных связей между ресурсами носителя данных средства 101 и ресурсами процессора блоков 102.1.1, 102.2.1.

Блок 102.1 дополнительно связан с блоком 102.2 за счет организации связи между ресурсом носителя данных 102.1.3 и ресурсом процессора 102.2.1. Также ресурс 102.1.3 связан с процессором 8.

Блок 102.2 дополнительно связан с блоком 105 за счет организации связи между ресурсом носителя данных 102.2.3 и ресурсом процессора 105.1. Также ресурс 102.2.3 связан с процессором 8.

Блок 104 связан с процессором 8 за счет организации связи между процессором 8 и ресурсом носителя данных 104.3. Блок 104 также связан с блоками 102, 105 и 106 за счет организации функциональных связей между ресурсом процессора 104.1 и ресурсом процессора 105.1, между ресурсом процессора 104.1 и ресурсом носителя данных 106.1, а также между ресурсом носителя данных 104.3 и ресурсом процессора 102.1.1.

Блок 105 дополнительно связан с процессором 8 за счет организации связи между процессором 8 и ресурсом носителя данных 105.3. Также блок 105 связан с блоком 106 за счет организации связи между ресурсом процессора 105.1 и ресурсом носителя данных 106.1.

Блок 106 дополнительно связан с блоком 107 за счет организации связи между ресурсом носителя данных 106.1 и ресурсом процессора 107.1.

Средство 107 дополнительно связано с процессором 8 за счет организации связи между ресурсом процессора 107.1 и процессором 8.

В расширенном варианте система дополняется следующими связями:

Средство 101 дополнительно связано с блоками 102.3, 102.4 за счет организации функциональных связей между ресурсами носителя данных средства 101 и ресурсами процессора 102.3.1, 102.4.1.

Блок 102.1 дополнительно связан с блоком 102.3 за счет организации связи между ресурсом носителя данных 102.1.3 и ресурсом процессора 102.3.1, а также с блоком 102.4 за счет организации связи между ресурсом носителя данных 102.1.3 и ресурсом процессора 102.4.1.

Блок 102.3 дополнительно связан с блоком 102.4 за счет организации связи между ресурсом носителя данных 102.3.3 и ресурсом процессора 102.4.1. Также ресурс 102.3.3 связан с процессором 8.

Блок 102.4 дополнительно связан со средством 105 за счет организации связи между ресурсом носителя данных 102.4.3 и ресурсом процессора 105.1. Также ресурс 102.4.3 связан с процессором 8.

Источниками данных 4 могут быть информационные системы, реализованные в виде баз данных (например, MS SQL Server 2000), а также шлюзы торговых систем (СПВБ, ММВБ и п.т.), из которых данные передаются посредством линий связи 5, например оптоволоконных, телефонных, через спутниковую связь или иные.

Источниками данных 10 могут быть информационные системы, реализованные в виде баз данных MS SQL Server 2000, Oracle 8.0, ODBC источники или им подобных, из которых данные передаются посредством линий связи, например оптоволоконных, телефонных, через спутниковую связь или иные.

Действия системы осуществляются следующим образом.

Оператор посредством устройства ввода 6 или устройства приема данных 7 вводит:

данные (коды) о типах виртуальных портфелей первого уровня и списках кодов ценных бумаг, соответствующих каждому типу виртуальных портфелей, которые посредством процессора 8 и линий связи 3 передаются и сохраняются в 101.1; данные о параметрах алгоритмов (критериях) формирования листингов виртуальных портфелей первого уровня (например, даты формирования листингов, минимальный срок до погашения выпусков, включаемых в листинги; максимально допустимое отклонение доходности выпуска от рыночного значения; минимально допустимую долю капитализации выпуска для включения в листинг и т.п.), которые посредством процессора 8 и линий связи 3 передаются и сохраняются в 101.2.

Также по команде оператора или в автоматическом режиме производится прием из источника данных 4 данных о торгах и параметрах ценных бумаг, находящихся в обращении и имеющих потенциальную возможность включения в листинг виртуальных портфелей (в том числе, дату торгов, код выпуска ценной бумаги, дату погашения, величину накопленного купонного дохода, выплачиваемый купон на дату торгов, номинальный объем выпуска на дату торгов, другие особенности обращения, цену, доходность и дюрацию на дату торгов, цену на предшествующую дату), которые передаются в 101.3, где сохраняются. При осуществлении запроса к источнику данных 4 запрашиваются данные за все дни с момента последнего обращения к источнику данных. Также, в случае необходимости, по команде оператора могут быть запрошены данные за любой интересующий период времени.

Сохраненные в 101 данные (о типах виртуальных портфелей первого уровня (из 101.1), параметрах алгоритмов (критериях) формирования листингов виртуальных портфелей первого уровня (из 101.2), торгах и параметрах ценных бумаг (из 101.3)) в автоматическом режиме или по команде оператора передаются в 102.1.1, где последовательно по алгоритмам (с учетом параметров алгоритмов, переданных из 101.2), хранящимся в 102.1.2 осуществляется формирование данных о листингах виртуальных портфелей первого уровня для каждого из типов виртуальных портфелей. Сформированные данные о листингах (списки кодов отобранных ценных бумаг, их номинальные объемы и даты формирования листинга) для каждого типа виртуального портфеля первого уровня раздельно сохраняются в 102.1.3, а также посредством процессора 8 передаются на устройство вывода 9.

Сохраненные в 102.1.3 данные о листингах виртуальных портфелей первого уровня в автоматическом режиме или по команде оператора передаются в 102.2.1, куда также передаются данные о торгах и параметрах ценных бумаг (из 101.3) на каждую дату расчета характеристик виртуальных портфелей, начиная с даты последнего расчета. Также в 102.2.1 из 102.2.3 передаются данные о значениях характеристик, рассчитанных в предыдущих сеансах работы, на наиболее позднюю дату. В 102.2.1 отдельно (последовательно) для каждого из типов виртуальных портфелей первого уровня по алгоритмам, хранящимся в 102.2.2, осуществляется формирование данных о характеристиках виртуальных портфелей первого уровня, которые сохраняются в 102.2.3 отдельно для каждого типа виртуальных портфелей первого уровня, а также посредством процессора 8 передаются на устройство вывода 9. Формирование характеристик осуществляется цепным методом, т.е. значение характеристики рассчитывается исходя из значения характеристики на предыдущую дату.

Оператор посредством устройства ввода 6 или устройства приема данных 7 вводит данные: о динамике реального инвестиционного портфеля, а именно данные о начальной и конечной стоимости и начальной и конечной датах портфеля; данные о целевом уровне риска и безрисковой ставке на рынке на текущий момент. Введенные данные посредством процессора 8 и линии связи 3 передаются в 104.3, где сохраняются. Сохраненные данные передаются в 104.1, где по алгоритмам, хранящимся в 104.2, осуществляется расчет данных о показателях реального портфеля, которые в автоматическом режиме передаются в 106.1, где сохраняются. Рассчитываются следующие показатели реального портфеля: доходность реального портфеля за период управления, интегральный показатель эффективности управления реальным портфелем.

Оператор посредством устройства ввода 6 или устройства приема данных 7 вводит данные: о параметрах эталонного портфеля (типы и веса входящих в эталонный портфель виртуальных портфелей), о коде характеристики сравнения (Н), равном одному из кодов TR, PI или GI, которые посредством процессора 8 и линии связи 3 передаются в 105.3, где они сохраняются. Для экспертного задания параметров эталонного портфеля оператор может использовать информацию из инвестиционной декларации и т.п.

Данные о параметрах эталонного портфеля, сохраненные в 105.3, в автоматическом режиме передаются в 105.1, куда также в автоматическом режиме передаются данные из 102.2.3 о характеристиках виртуальных портфелей, а также данные о датах начала и окончания управления реальным портфелем. В 105.1 по алгоритму, хранящемуся в 105.2, осуществляется расчет показателей эталонного портфеля, которые в автоматическом режиме передаются в 106.1, где сохраняются. Рассчитываются следующие показатели эталонного портфеля: доходность эталонного портфеля за анализируемый период; интегральный показатель эффективности эталонного портфеля.

Сохраненные в 106.1 данные о показателях реального и эталонного портфелей в автоматическом режиме передаются в 107.1, где осуществляется их сравнение и заполнение электронной формы результатов контроля управления реальным портфелем.

Заполненная в 107.1 форма в автоматическом режиме либо по запросу оператора передается через линии связи 3 в процессор 8, а оттуда на устройство вывода информации 9. На основе данных формы оператором принимается решение об эффективности управления реальным портфелем.

В расширенном варианте исполнения системы, представленном на фиг.3, оператор посредством устройства ввода 6 или устройства приема данных 7 дополнительно вводит данные (коды) о типах виртуальных портфелей второго уровня и списках кодов виртуальных портфелей первого уровня, соответствующих каждому типу виртуальных портфелей второго уровня, которые посредством процессора 8 и линий связи 3 передаются и сохраняются в 101.4.

Сохраненные в 101 данные о типах виртуальных портфелей второго уровня (из 101.4), о параметрах и торгах ценными бумагами (из 101.3), а также данные о датах формирования листингов/весов (из 102.1.3) в автоматическом режиме или по команде оператора передаются в 102.3.1, где последовательно по алгоритмам, хранящимся в 102.3.2, осуществляется формирование данных о весах включения виртуальных портфелей первого уровня в каждый из типов виртуальных портфелей второго уровня. Сформированные данные для каждого типа виртуального портфеля второго уровня о весах (тип виртуального портфеля первого уровня, значение веса включения виртуального портфеля первого уровня в виртуальный портфель второго уровня и дата формирования весов) раздельно сохраняются в 102.3.3, а также посредством процессора 8 передаются на устройство вывода 9.

Сохраненные в 102.3.3 данные, а также данные о параметрах и торгах ценными бумагами (из 101.3) и данные о листингах виртуальных портфелей первого уровня (из 102.1.3) в автоматическом режиме или по команде оператора передаются в 102.4.1, где отдельно (последовательно) для каждого из типов виртуальных портфелей второго уровня по алгоритмам, хранящимся в 102.4.2, осуществляется формирование данных о характеристиках виртуальных портфелей второго уровня, которые сохраняются в 102.4.3, отдельно для каждого типа виртуальных портфелей второго уровня, передаются в 105.1, наравне с характеристиками виртуальных портфелей первого уровня, а также посредством процессора 8 передаются на устройство вывода 9. Формирование характеристик осуществляется цепным методом, т.е. значение характеристики рассчитывается исходя из значения характеристики на предыдущую дату.

Способ контроля управления портфелями финансовых инструментов с фиксированной доходностью может быть реализован с использованием выше заявленной системы.

На этапе 1 в блок расчета показателей реального портфеля системы, реализующей способ, вводят данные о начальной (Prs) и конечной (Prf) стоимости реального инвестиционного портфеля и начальной (Dats) и конечной (Datf) датах управления портфелем, где они сохраняются в блоке расчета показателей реального портфеля (104.3) в виде структурированных записей, состоящих из полей элементарных данных. Каждая запись содержит дату и стоимость портфеля. Также водятся данные о целевом уровне риска реального инвестиционного портфеля (Dreal) и безрисковой ставке (Yfree) на рынке на текущий момент, которые сохраняются в блоке расчета и хранения данных о реальном портфеле (104.3). Сохраненные записи данных передаются на этапы 2, 5 и 6.

На этапе 2.1 в блок хранения исходных данных (101) вводят данные о типах виртуальных портфелей первого уровня, формируют банк данных о типах виртуальных портфелей, сопоставляя каждому из виртуальных портфелей множество финансовых инструментов, используемых для формирования листинга данного виртуального портфеля, сохраняют сформированный банк данных в устройстве хранения 101.1, вводят данные о критериях и параметрах критериев формирования листингов виртуальных портфелей, данные о критериях и параметрах критериев отбора финансовых инструментов, где они сохраняются в устройстве хранения 101.2 в виде структурированных записей, состоящих из полей элементарных данных. Так, каждая запись о типе виртуального портфеля содержит код виртуального портфеля и список кодов ценных бумаг, имеющих потенциальную возможность войти в листинг виртуального портфеля с указанным кодом; запись о параметрах критериев формирования листингов содержит список значений дат формирования листингов (критерий "даты", в предпочтительном варианте исполнения - 1 число каждого месяца); каждая запись о параметрах критериев отбора финансовых инструментов содержит код ограничиваемого параметра и условие отбора: например, коду параметра "срочность" сопоставляется значение минимально допустимого срока до погашения выпуска, включаемого в листинг (критерий "срочности", в предпочтительном варианте исполнения - 13 месяцев), коду параметра "максимальное отклонение доходности" сопоставляется значение коэффициента отклонения доходности выпуска от среднего значения по выборке (критерий "рыночности доходности", в предпочтительном варианте исполнения - 2), коду параметра "доля капитализация" сопоставляется значение минимально допустимой доли капитализации выпуска в общей капитализации выборки (критерий капитализации, в предпочтительном варианте исполнения - 5%), коду параметра "достаточность капитализации" сопоставляется минимально необходимое значение суммы долей капитализаций выпусков, включаемых в листинг (критерий "достаточность капитализации", в предпочтительном варианте исполнения - 70%), коду параметра "достаточность выборки" сопоставляется значение необходимого числа инструментов, включаемых в листинг (критерий "достаточность выборки", в предпочтительном варианте исполнения - 20). Этапы ввода данных о типах виртуальных портфелей первого уровня и параметрах алгоритмов формирования листингов могут быть пропущены, если они были реализованы в предыдущих сеансах работы с системой.

На этапе 2.2 в блок расчета показателей эталонного портфеля вводят данные об эталонном портфеле, в том числе типы виртуальных портфелей, из которых будет формироваться эталонный портфель и пропорции виртуальных портфелей в эталонном портфеле, определяемые экспертом на основе инвестиционной декларации. Данные в виде записей, содержащих следующие поля: код виртуального портфеля, долю вхождения (hj) виртуального портфеля в эталонный портфель; сохраняются в блоке расчета показателей эталонного портфеля 105. Также вводят данные о коде характеристики сравнения (H), равном одному из кодов TR, PI или GI, которая должна использоваться для расчета доходности и интегрального показателя эталонного портфеля. Сохраненные записи данных передаются на этап 5.

На этапе 2.3 на основании информации о начальной и конечной датах периода управления портфелем определяют даты торгов, в которые будут формироваться листинги виртуальных портфелей. Для этого каждая из дат из списка дат формирования листингов сравнивается (отбираются даты, удовлетворяющие условию больше) с максимальной датой уже сформированных в предыдущих сеансах работы листингов и сохраненных в банке данных хранения листингов 102.3. Если данные о ранее сформированных листингах отсутствуют, то в список дат, на которые необходимо сформировать листинги, отбираются все даты исходного списка дат формирования листингов. В результате формируют упорядоченный по возрастанию список дат, на которые необходимо сформировать листинги, список сохраняют в блоке формирования листингов виртуальных портфелей 102.1. На основании указанного списка дат определяют временной период анализа, который представляет собой упорядоченный список дат, начиная с минимальной даты, на которую необходимо сформировать листинг, и заканчивая конечной датой управления портфелем.

На этапе 2.4 из источника данных 4 запрашивают данные о торгах и характеристиках всех финансовых инструментов с фиксированной доходностью, которые во временной период анализа находились в обращении на рынке. Полученные данные сохраняют в устройстве хранения исходных данных 101.3 в виде структурированных записей. Каждая запись о торгах и характеристиках финансовых инструментов содержит дату торгов (t), код выпуска ценной бумаги, дату погашения (Т), величину накопленного купонного дохода (At), выплачиваемый купон (Ct) на дату торгов, номинальный объем выпуска (Nt), находящийся в обращении на дату торгов, другие особенности финансового инструмента, данные о торгах: цену (Pt), доходность (Yt) и дюрацию (Dt) на дату торгов и цену (Pt-1) на предшествующую дату.

На этапе 3 (представленном на фиг.4 в виде алгоритма для предпочтительного варианта исполнения) данные, сохраненные на этапе 2, поступают в блок формирования листингов виртуальных портфелей первого уровня (102), где:

на этапе 3.1 осуществляют перебор, отбор и группировку записей данных о торгах и характеристиках ценных бумаг, одновременно удовлетворяющих условиям: поле кода ценной бумаги равно одному из кодов списка принадлежности к определенному виртуальному портфелю первого уровня, поле дата торгов находится в диапазоне между двумя датами формирования листинга, в результате чего формируются группы записей данных о торгах и характеристиках ценных бумаг, каждая из которых соответствует одной из дат формирования листинга и одному из кодов типов виртуальных портфелей первого уровня (общее число групп записей равно произведению числа типов виртуальных портфелей и числа дат формирования листингов);

на этапе 3.2 последовательно, для каждой группы записей данных, сформированной на этапе 3.1, осуществляют группировку в подгруппы записей, имеющих одинаковые значения поля кода ценной бумаги, и формирование для каждой подгруппы агрегированной записи, содержащей следующие элементарные данные: код типа виртуального портфеля, значение даты формирования листинга, код ценной бумаги, значение срока до погашения выпуска на дату формирования листинга, значение цены и доходности выпуска, количество ценных бумаг выпуска на дату формирования листинга и др. В результате формируют группы агрегированных записей данных о характеристиках ценных бумаг, каждая из которых соответствует одной из дат формирования листинга и одному из кодов типов виртуальных портфелей первого уровня (общее число групп записей равно произведению числа типов виртуальных портфелей и числа дат формирования листингов);

на этапе 3.3 последовательно, для каждой группы агрегированных записей данных о характеристиках ценных бумаг, сформированной на этапе 3.2, осуществляют перебор и отбор агрегированных записей данных, удовлетворяющих критериям отбора, параметры которых введены и сохранены на этапе 2.1, которые передаются из банка (101.2) исходных данных. На удовлетворение критериям проверяют следующие поля агрегированных записей данных: срок до погашения ценной бумаги должен быть больше параметра критерия "срочности" (блок 1 алгоритма, представленного на фиг.4), который в предпочтительном варианте исполнения определяется равным 13 месяцам; могут осуществляться проверки и других критериев;

на этапе 3.4 (блок 2 алгоритма) последовательно, для каждой группы агрегированных записей данных о характеристиках ценных бумаг, сформированной на этапе 3.3, осуществляют расчет следующих величин:  - среднее значение доходностей по всем агрегированным записям группы, D - среднеквадратичное отклонение значений доходностей по всем агрегированным записям группы; перебор и отбор агрегированных записей данных, удовлетворяющих критерию "рыночность доходности", параметр "а" которого введен и сохранен на этапе 2.1 и который передается из банка (101.2) исходных данных: доходность к погашению выпуска должна находиться в диапазоне

- среднее значение доходностей по всем агрегированным записям группы, D - среднеквадратичное отклонение значений доходностей по всем агрегированным записям группы; перебор и отбор агрегированных записей данных, удовлетворяющих критерию "рыночность доходности", параметр "а" которого введен и сохранен на этапе 2.1 и который передается из банка (101.2) исходных данных: доходность к погашению выпуска должна находиться в диапазоне  , где α - параметр критерия "рыночность доходности", который в предпочтительном варианте исполнения равен 2;

, где α - параметр критерия "рыночность доходности", который в предпочтительном варианте исполнения равен 2;

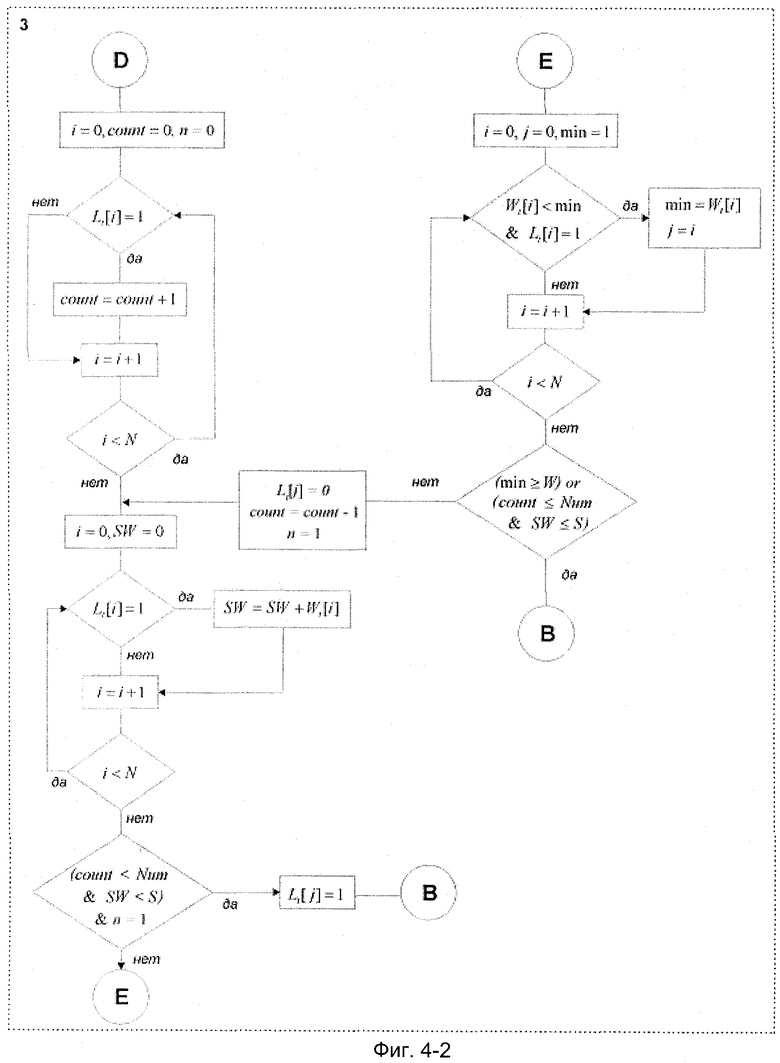

на этапе 3.5 (блок 3 алгоритма) последовательно, для каждой группы агрегированных записей данных о характеристиках ценных бумаг, сформированной на этапе 3.4, осуществляют расчет значений долей рыночной капитализации каждого выпуска и добавление этого значения в каждую из агрегированных записей данных; ранжирование агрегированных записей данных по убыванию значения доли рыночной капитализации; отбор агрегированных записей данных, значение доли рыночной капитализации в которых превышает параметр критерия "капитализации инструмента" который введен и сохранен на этапе 2.1 и который передается из банка (101.2) исходных данных - в результате формируют итоговую выборку агрегированных записей данных; рассчитывают суммы значений долей рыночной капитализации отобранных выпусков (SW) и количества отобранных агрегированных записей (Count); проверяют рассчитанные значения на удовлетворение критериям "достаточность капитализации" и "достаточность выборки": значение "SW" должно быть больше значения параметра критерия "достаточность капитализации", или значение "Count" должно быть больше значения параметра критерия "достаточность выборки". Если указанные критерии выполнены, осуществляют переход к этапу 3.6, в противном случае в итоговую выборку добавляют агрегированную запись данных с наибольшим значением показателя доли рыночной капитализации и повторяют расчет значений "SW" и "Count". Процесс добавления записей повторяют до достижения ситуации, когда один из критериев "достаточность капитализации" или "достаточность выборки" будет удовлетворен;

на этапе 3.6 последовательно, для каждой группы агрегированных записей данных, сформированной на этапе 3.5, отбирают поля, соответствующие кодам ценных бумаг и их объемам, которые объединяют в листинговые записи данных, состоящие из полей, содержащих тип виртуального портфеля, дату формирования листинга и списков значений полей "код бумаги" и "объем в обращении" отобранных записей, соответствующих определенному типа виртуального портфеля и определенной дате составления листинга. Листинговые записи данных о листингах (называемые листингами виртуальных портфелей) сохраняют в банке данных (102.3), причем происходит добавление записей к записям, сохраненным в предыдущих сеансах работы (общее число добавляемых итоговых записей равно произведению числа типов виртуальных портфелей и числа дат формирования листингов).

На этапе 4 записи данных о торгах и характеристиках инструментов, сохраненные на этапе 2.1, а также листинговые записи данных о листингах, сохраненные на этапе 3, поступают в блок расчета индексных характеристик виртуальных портфелей первого уровня (102.2), где:

на этапе 4.1 осуществляют определение списка дат, на которые необходимо рассчитать характеристики виртуальных портфелей, для этого путем перебора и отбора определяют опорную дату - максимальная дата рассчитанных в предыдущих сеансах работы характеристик, сохраненных в банке данных (102.2.3), либо, в случае отсутствия данных о рассчитанных характеристиках, минимальная дата, содержащаяся в листинговых записях данных; в список дат, на которые необходимо рассчитать характеристики, отбирают данные о датах, содержащихся в записях о торгах и характеристиках ценных бумаг, превышающих опорную дату; в результате формируют упорядоченный по возрастанию список дат расчета характеристик виртуальных портфелей первого уровня;

на этапе 4.2 (блок 4 алгоритма) последовательно, для каждого типа виртуальных портфелей и каждой даты из сформированного на этапе 4.1 списка, определяют листинг путем перебора и отбора итоговых записей данных о листингах - отбирают итоговую запись данных о листинге, содержащую в поле типа виртуального портфеля значение, соответствующее типу портфеля, для которого определяется листинг, и содержащую в поле даты формирования листинга значение, которое является максимальным и одновременно не превосходящим дату расчета характеристик; осуществляют расчет ценовых индексных характеристик виртуальных портфелей трех типов по следующим формулам:

где j - тип виртуального портфеля первого уровня, 10 - множество ценных бумаг, входящих в листинг виртуального портфеля первого уровня, i - код ценной бумаги, t - дата торгов, z - дата формирования листингов/весов (если в предыдущих сеансах работы характеристика не рассчитывалась, то ее исходное значение определяется равным 100).

Также осуществляют расчет индексной характеристики риска виртуальных портфелей. В предпочтительном варианте исполнения характеристикой риска является дюрация портфеля Dt, рассчитываемая по следующей формуле:

В результате рассчитанные значения индексных характеристик сохраняют в банке данных (102.2.3) в виде записей данных ценовых характеристик виртуальных портфелей, каждая из которых содержит: дату торгов, тип виртуального портфеля, название (код) характеристики и значение характеристики.

На этапе 5 осуществляют расчет показателей эталонного портфеля, для чего:

на этапе 5.1 в блок расчета показателей эталонного портфеля (105) передают данные с этапа 1 о дате начала и окончания управления реальным портфелем, а также записи данных ценовых индексных характеристик виртуальных портфелей с этапа 4; используя данные, введенные на этапе 2.2, осуществляют перебор и отбор записей данных ценовых индексных характеристик виртуальных портфелей, удовлетворяющих одновременно следующим условиям: значение поля "дата характеристики" совпадает с одной из дат начала или окончания управления реальным портфелем, значение кода характеристики совпадает с кодом характеристики сравнения либо код соответствует дюрации, код типа виртуального портфеля совпадает с одним из значений кодов виртуальных портфелей, введенных на этапе 2.2;

на этапе 5.2, используя данные, отобранные на этапе 5.1, осуществляют расчет показателей эталонного портфеля по следующим формулам:

Рассчитанные показатели передают на этап 7.

На этапе 6, используя данные, сохраненные на этапе 1, осуществляют расчет показателей реального портфеля (показатель доходности и интегральных показателей эффективности управления) по формулам:

Рассчитанные данные также передают на этап 7.

На этапе 7 осуществляют сравнение данных о значениях интегрального показателя для реального и эталонного портфелей, переданных соответственно с этапов 6 и 5, и принимают решение об эффективности управления реальным портфелем. В случае, если интегральный показатель реального портфеля превысил интегральный показатель эталонного портфеля, управление реальным инвестиционным портфелем и работу управляющего за анализируемый интервал времени можно признать эффективными. Аналогичный анализ, проведенный для различных периодов управления, например, расположенных внутри исходного периода, позволяет выделить периоды относительно более эффективного управления и определить факторы, влияющие на эффективность. При этом нет необходимости в реализации этапов 2-4, так как они уже были реализованы при предыдущей реализации способа и необходимые показатели были рассчитаны.

В случае необходимости способ, согласно заявляемому изобретению, может быть дополнен этапами, позволяющими рассчитывать характеристики виртуальных портфелей второго уровня (соответствующих более широким сегментам рынка, чем виртуальные портфели первого уровня). Для этого дополнительно реализуются следующие этапы:

на этапе 2.5 в блок хранения исходных данных (101) вводят данные о типах и составе виртуальных портфелей второго уровня, где они сохраняются в блоке хранения исходных данных (101.4) в виде структурированных записей, состоящих из полей элементарных данных. Каждая запись о типе виртуального портфеля второго уровня содержит код виртуального портфеля второго уровня и список кодов виртуальных портфелей первого уровня, входящих в состав виртуального портфеля второго уровня;

на этапе 3.7 данные, сохраненные на этапах 2.1-2.5, и данные, сформированные на этапе 3.1, поступают в блок формирования весов виртуальных портфелей второго уровня (102.3); последовательно для каждого типа виртуального портфеля второго уровня осуществляют перебор, отбор и группировку записей данных о торгах и характеристиках ценных бумаг, одновременно удовлетворяющих условиям: поле кода ценной бумаги содержит один из кодов списка принадлежности к виртуальному портфелю первого уровня, входящему в состав виртуального портфеля второго уровня, поле дата торгов соответствует одной из дат формирования листингов, поле срок до погашения ценной бумаги удовлетворяет критерию срочности, в результате чего формируют группы ( ) записей данных о торгах и характеристиках ценных бумаг, каждая из которых соответствует одной из дат формирования листинга (z) и одному из кодов типов виртуальных портфелей первого уровня (j) (общее число групп записей для каждого виртуального портфеля второго уровня равно произведению числа типов виртуальных портфелей первого уровня, соответствующих данному виртуальному портфелю второго уровня, и числа дат формирования листингов);

) записей данных о торгах и характеристиках ценных бумаг, каждая из которых соответствует одной из дат формирования листинга (z) и одному из кодов типов виртуальных портфелей первого уровня (j) (общее число групп записей для каждого виртуального портфеля второго уровня равно произведению числа типов виртуальных портфелей первого уровня, соответствующих данному виртуальному портфелю второго уровня, и числа дат формирования листингов);

на этапе 3.8 с использованием данных, сформированных на этапе 3.7, осуществляют расчет весов виртуальных портфелей первого уровня в портфелях второго уровня по следующим формулам:

где J - множество групп записей данных, сформированных на этапе 3.7.

Рассчитанные веса сохраняют в банке данных 102.3.3 в виде записей данных о весах, содержащих следующие поля: дата формирования весов, код виртуального портфеля второго уровня, код виртуального портфеля первого уровня, значение веса виртуального портфеля первого уровня в виртуальном портфеле второго уровня.

На этапе 4.3 записи данных о торгах и характеристиках инструментов, сохраненные на этапе 2.4, листинговые записи данных о листингах, сохраненные на этапе 3.6, а также записи данных о весах, сохраненные на этапе 2.2, поступают в блок расчета индексных характеристик виртуальных портфелей второго уровня (102.4); осуществляют определение списка дат, на которые необходимо рассчитать характеристики виртуальных портфелей второго уровня, для этого путем перебора и отбора определяют опорную дату - максимальная дата рассчитанных в предыдущих сеансах работы характеристик, сохраненных в банке данных (102.4.3), либо, в случае отсутствия данных о рассчитанных характеристиках, минимальная дата, содержащаяся в итоговых записях данных о весах; в список дат, на которые необходимо рассчитать характеристики, отбирают данные о датах, содержащихся в записях о торгах и характеристиках ценных бумаг, превышающих опорную дату; в результате формируется упорядоченный по возрастанию список дат расчета характеристик виртуальных портфелей второго уровня; последовательно, для каждого типа виртуальных портфелей второго уровня и каждой даты из сформированного списка дат, определяют веса путем перебора и отбора записей данных о весах - отбирается запись данных о весах, содержащая в поле типа виртуального портфеля второго уровня значение, соответствующее типу портфеля, для которого определяются веса, и содержащая в поле даты формирования весов значение, которое является максимальным и одновременно не превосходящим дату расчета характеристик; осуществляют расчет ценовых характеристик виртуальных портфелей второго уровня двух типов по следующим формулам:

причем, если в предыдущих сеансах работы характеристика не рассчитывалась, то ее исходное значение определяется равным 100.

Осуществляют расчет характеристики риска виртуальных портфелей второго уровня по следующей формуле:

В результате рассчитанные значения характеристик сохраняют в банке данных (102.4.3) в виде записей данных ценовых характеристик виртуальных портфелей, каждая из которых содержит: дату торгов, тип виртуального портфеля, название (код) характеристики и значение характеристики. Сохраненные данные передают на этап 5 наравне с данными, передаваемыми туда же с этапа 4.2, и используют для расчета показателей эталонных портфелей.

Таким образом, заявляемые способ и реализующая его система позволяют в соответствии с настоящим изобретением осуществлять проведение сравнения показателей, характеризующих управление реальным портфелем, с показателями, характеризующими эталонный портфель, а также по результатам проведения этого сравнения контролировать эффективность управления реальным портфелем.

Работа системы контроля управления портфелями финансовых инструментов с фиксированной доходностью иллюстрируется далее на конкретном примере реализации заявляемого способа при организации контроля за эффективностью управления управляющей компанией портфелем облигаций.

Необходимо принять решение о результатах управления за период с 06.10.2003 г. по 25.11.2003 г. и определить целесообразность дальнейшего сотрудничества с данной управляющей компанией.

Известно, что 06.10.2003 стоимость портфеля облигаций составляла 1 млн. 500 тыс. руб., на 25.11.2003 г. стоимость портфеля возросла до 1 млн. 530 тыс. рублей. В соответствии с инвестиционной декларацией в рассматриваемый портфель могли входить только облигации федерального займа (далее - ОФЗ) и облигации, выпущенные региональными правительствами субфедерального уровня (далее - субфедеральные облигации), причем предполагалось распределение инвестиций в эти два типа активов по 65% и 35% соответственно. Пусть в качестве меры риска портфеля используется дюрация, и целевой уровень риска рассматриваемого портфеля составляет 2, безрисковая ставка заимствования в период управления портфелем составляла 5%.

Для контроля эффективности управления портфелем необходимо создать эталонный портфель, состоящий из виртуальных портфелей 1 и 2 уровня (сегменты московских и петербургских облигаций являются обособленными в силу исторических и экономических предпосылок и потому по ним, как правило, ведутся отдельные виртуальные портфели, которые входят в состав общего виртуального портфеля второго уровня по всем субфедеральным облигациям).

Формирование листингов виртуальных портфелей происходит один раз в месяц (в первый торговый день месяца). В рассматриваемом примере листинги виртуальных портфелей будут формироваться 01.10.2003 и 01.11.2003. Контроль осуществляют следующим образом. На этапе 1 вводят исходные данные о реальном портфеле. Оператор вводит в систему данные о начальной и конечной стоимости и начальной и конечной датах портфеля, где они сохраняются в блоке 104.3 в виде записей данных:

Также вводят данные о целевом уровне риска (Dreal=2) и безрисковой ставке на рынке (Yfree=5), которые сохраняют в блоке 104.3.

На этапе 2 оператор вводит в систему:

данные о типах виртуальных портфелей, RMFS, MOS, GSP, RES, SCOM. Каждый из этих портфелей соответствует определенному сегменту рынка инструментов с фиксированной доходностью (ОФЗ, московские, петербургские, прочие субфедеральные облигации, все субфедеральные облигации соответственно). Каждому из этих типов портфелей сопоставляется множество финансовых инструментов по признаку идентификационного кода, принятому в торговых системах. Например, виртуальному портфелю RMFS сопоставляется набор кодов инструментов, в государственном регистрационном номере которых содержится идентификационный код RMFS, виртуальному портфелю RES сопоставляется набор кодов инструментов, в государственном регистрационном номере которых содержится один из следующих кодов: MOO, HMN, RSY, LEN, КОМ, KAR и др. Виртуальному портфелю SCOM сопоставляются виртуальные портфели MOS, GSP, RES. Типы виртуальных портфелей и списки идентификационных кодов для каждого виртуального портфеля сохраняются в блоке 101.1;

данные о пропорциях (весах) вхождения виртуальных портфелей в эталонный портфель, которые сохраняют в виде записей в блоке 105.3. В данном примере вводят следующие данные:

данные о параметрах критериев формирования листингов виртуальных портфелей. В данном примере вводят и сохраняют следующие даты формирования листингов: 1.10.03 и 1.11.03;

данные о параметрах критериев отбора финансовых инструментов. В данном примере вводят следующие параметры:

Параметр критерия "Срочность" равен 13 месяцам;

Параметр критерия "Рыночность доходности" равен 2;

Параметр критерия "Капитализации" равен 5%;

Параметр критерия "Достаточность выборки" равен 20;

Параметр критерия "Достаточность капитализации" равен 70%.

Данные о параметрах критериев сохраняются в блоке 101.2.

По команде оператора из источников данных (торговая система, база данных) запрашивают, принимаются системой и сохраняют данные обо всех инструментах, которые находились в обращении за период (определенный на основе информации о начальной и конечной датах управления) с 01.10.2003 г. по 25.11.2003 г.:

Данные о параметрах инструментов и торгах сохраняют в блоке 101.3. На этапе 3 производят формирование данных о листингах каждого виртуального портфеля с использованием параметров алгоритмов, хранящихся в 101.2. Рассмотрим формирование листинга виртуального портфеля 1 уровня RMFS на 01.10.03.

Осуществляют перебор, отбор и группировку записей данных о торгах и характеристиках ценных бумаг, одновременно удовлетворяющих условиям: поле кода ценной бумаги содержит код RMFS, поле дата торгов содержит значение 01.10.03:

Осуществляют формирование агрегированных записей данных:

Осуществляют перебор и отбор агрегированных записей данных, удовлетворяющих критериям "срочности", параметры которых передаются из банка (101.2):

Запись, соответствующая инструменту RU21042RMFS, не была отобрана, так как значение поля "срок до погашения" меньше параметра критерия "срочности", который в данном примере равен 13 месяцам.

Для группы агрегированных записей данных осуществляют расчет статистических величин. Для виртуального портфеля RMFS в данном примере получаются следующие значения статистических величин: =8.53, D=0.15. Таким образом, доходности всех отобранных выпусков лежат в пределах от (8.53-2·0.15)=8.23% до (8.53+2·0.15)=8.83% годовых (параметр "рыночность доходности" равен 2) и ни одна из записей не исключается из группы.

Для каждой группы агрегированных записей данных осуществляют расчет значений долей рыночной капитализации каждого выпуска и добавление этого значения в каждую из агрегированных записей данных; ранжирование агрегированных записей данных по убыванию значения доли рыночной капитализации:

Осуществляют отбор агрегированных записей данных, значение доли рыночной капитализации в которых превышает параметр критерия "капитализации инструмента", который в данном примере равен 5%:

Осуществляют расчет суммы значений долей рыночной капитализации отобранных выпусков (SW) и количества отобранных агрегированных записей (Count): SW=95.3, Count=2.

Осуществляют проверку рассчитанных значений на удовлетворение критериям "достаточность капитализации" и "достаточность выборки": значение SW больше значения параметра критерия "достаточность капитализации", который в данном примере равен 70%.

Для группы агрегированных записей данных отбирают поля, соответствующие кодам ценных бумаг и их объемам, которые объединяют в листинговые записи данных:

Номинальный объем выпуска

Таким образом, листинг виртуального портфеля 1 уровня RMFS в октябре 2003 года состоит из выпусков RU45001RMFS и RU46001RMFS.

Аналогичным образом формируют листинги других виртуальных портфелей 1 уровня на даты формирования листингов. Листинговые записи данных хранятся в блоке 102.1.3.

Данные о типах виртуальных портфелей второго уровня поступают в блок формирования весов виртуальных портфелей второго уровня (102.3); последовательно для каждого типа виртуального портфеля второго уровня осуществляют перебор, отбор и группировку записей данных о торгах и характеристиках ценных бумаг, одновременно удовлетворяющих условиям: поле кода ценной бумаги содержит один из кодов списка принадлежности к виртуальному портфелю первого уровня, входящему в состав виртуального портфеля второго уровня, поле дата торгов соответствует одной из дат формирования листингов, поле срок до погашения ценной бумаги удовлетворяет критерию срочности, в результате чего формируют группы ( ) записей данных о торгах и характеристиках ценных бумаг, каждая из которых соответствует одной из дат формирования листинга/весов (z) и одному из кодов типов виртуальных портфелей первого уровня (j). В условиях данного примера для виртуального портфеля второго уровня SCOM на 01.10.03 формируют две группы:

) записей данных о торгах и характеристиках ценных бумаг, каждая из которых соответствует одной из дат формирования листинга/весов (z) и одному из кодов типов виртуальных портфелей первого уровня (j). В условиях данного примера для виртуального портфеля второго уровня SCOM на 01.10.03 формируют две группы:

Осуществляют расчет весов виртуальных портфелей первого уровня в виртуальном портфеле SCOM. Рассчитанные веса сохраняют в блоке 102.3.3 в виде записей данных о весах:

На этапе 4 формируют данные об индексных характеристиках виртуальных портфелей.

Определяют опорную дату. В рассматриваемом примере это будет 01.10.2003 - минимальная дата, содержащаяся в листинговых записях данных. В список дат, на которые необходимо рассчитать характеристики, отбирают данные о датах, содержащихся в записях о торгах и характеристиках ценных бумаг, превышающих опорную дату. В результате формируют упорядоченный по возрастанию список дат расчета индексных характеристик виртуальных портфелей: 01.10.03, 02.10.03, ..., 25.11.03.

Для каждого типа виртуальных портфелей и каждой даты из сформированного списка дат определяют листинг путем перебора и отбора записей данных о листингах - отбирают листинговую запись данных, содержащую в поле типа виртуального портфеля значение, соответствующее типу портфеля, для которого определяется листинг, и содержащую в поле даты формирования листинга значение, которое является максимальным и одновременно не превосходящим дату расчета характеристик. В данном примере для дат из диапазона 01.10.03-30.10.03 для виртуального портфеля RMFS отбирают листинговую запись, представленную в таблице 9. Далее осуществляют расчет индексных ценовых характеристик и характеристик риска виртуальных портфелей. Например, индексная ценовая характеристика PI виртуального портфеля RMFS на 02.10.2003 равна (ценовая характеристика PI виртуального портфеля на 01.10.03 принимается равной 100):

PIRMFS(02.10.03)=100.121;

характеристика риска виртуального портфеля RMFS на 02.10.2003 в данном примере составляет:

AνDRMFS(02.10.03)=4.25.

При расчете использовались следующие записи данных о торгах и характеристиках инструментов, сохраненные на этапе 2:

Аналогично вычисляют другие характеристики портфеля RMFS и характеристики других виртуальных портфелей на все даты из списка дат, расчета характеристик виртуальных портфелей. Рассчитанные значения характеристик сохраняют в банке данных (102.2.3) в виде записей данных об индексных ценовых характеристиках виртуальных портфелей:

Для виртуального портфеля второго уровня SCOM и каждой даты из сформированного списка дат определяют веса путем перебора и отбора записей данных о весах - отбирают запись данных о весах, содержащую в поле типа виртуального портфеля второго уровня значение, соответствующее типу портфеля, для которого определяются веса, и содержащую в поле даты формирования весов значение, которое является максимальным и одновременно не превосходящим дату расчета характеристик. Для рассматриваемого примера для дат из диапазона 01.10.03 30-10.03 отбирают запись данных, представленную в таблице 11.

Далее осуществляют расчет индексных ценовых характеристик и характеристик риска виртуальных портфелей второго уровня. Например, ценовая характеристика PI виртуального портфеля SCOM на 02.10.2003 равна (ценовая характеристика PI виртуальных портфелей SCOM на 01.10.03 принимается равной 100):

PISCOM(02.10.03)=99.855;

характеристика риска виртуального портфеля SCOM на 02.10.2003 в данном примере составляет:

AνDSCOM(02.10.03)=5.86.

При расчете использовались следующие записи данных о торгах и характеристиках инструментов:

Аналогично вычисляют другие характеристики портфеля SCOM на все даты из списка дат, расчета характеристик виртуальных портфелей. Рассчитанные значения характеристик сохраняют в банке данных (102.4.3) в виде записей данных:

На этапе 5 осуществляет расчет показателей эталонного портфеля. В блок 105 передают данные с этапа 1 о дате начала и окончания управления реальным портфелем (таблица 1), а также записи данных об индексных ценовых характеристиках виртуальных портфелей с этапа 4 (таблицы 13 и 15); осуществляют отбор записей данных об индексных характеристиках виртуальных портфелей, удовлетворяющих одновременно следующим условиям: значение поля "дата характеристики" совпадает с одной из дат начала или окончания управления реальным портфелем, значение кода характеристики совпадает с кодом характеристики сравнения либо код соответствует дюрации, код типа виртуального портфеля совпадает с одним из значений кодов виртуальных портфелей:

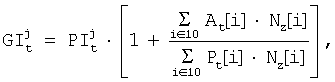

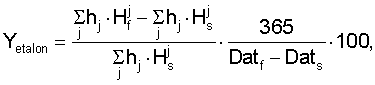

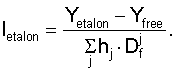

Осуществляют расчет показателей эталонного портфеля:

Yetalon=13.03% годовых

Ietalon=3.88

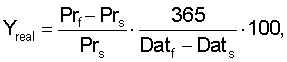

На этапе 6 осуществляют расчет показателей реального портфеля. На основе данных, сохраненных на этапе 1, осуществляют расчет показателя доходности реального портфеля, а также интегрального показателя эффективности управления, которые в данном примере равны:

Yreal=14.6% годовых

Ireal=4.8

На этапе 7 осуществляют сравнение данных о значениях интегрального показателя для реального и эталонного портфелей, переданных соответственно с этапов 5 и 6, и принимают решение об эффективности управления реальным портфелем. В данном примере значение интегрального показателя эффективности управления реального портфеля за анализируемый период 4.8 превысило значение аналогичного показателя для эталонного портфеля 3.88, поэтому принимается решение, что управление портфелем на анализируемом интервале времени было эффективным, т.е. управляющая компания превысила средние рыночные показатели управления, что позволяет принять решение о дальнейшем сотрудничестве с компанией и вложении дополнительных средств в данный портфель.