Ссылки на родственные заявки и притязание на приоритет

Настоящая заявка претендует на приоритет параллельно рассматриваемой промежуточной заявки №60/212718 на патент США, поданной Заявителем настоящей заявки 20 июня 2000 г.

Уведомление о наличии в описании материалов, защищенных авторским правом

Часть описания данного патентного документа содержит материал, подлежащий защите авторским правом. Владелец авторских прав не возражает против фотокопирования кем-либо данной патентной заявки или описания изобретения, в том виде, в каком она занесена в патентный фонд или архивы Патентного Ведомства, но в остальном сохраняет за собой все авторские права.

Предпосылки изобретения

1. Область техники

Настоящее изобретение относится к финансовым сделкам, осуществляемым с помощью компьютера, в частности к системе и способу проведения электронного аукциона между заемщиками, предварительно отобранными некоторой организацией, представляющей заемщика, и владельцами сбережений, имеющими свободные средства на депозитном счете в некоторой организации, представляющей владельца сбережений, при посредничестве третьей стороны - аукциониста, таким образом, чтобы владелец сбережений мог выбрать предложение с максимальной ставкой дохода по инвестициям, а заемщик мог предложить владельцу сбережений некоторую ставку дохода по инвестициям.

2. Уровень техники

Аналог был впервые раскрыт как Web-страницы в Интернет по адресу "www.maxrate.com" в 1999 г. или 2000 г. Сайт был открыт компанией Maxrate.com, основанной в 1999 г. для повышения эффективности процесса приобретения покупателями депозитных сертификатов с использованием онлайновых предложений, для чего использовался ее Web-сайт, контактная информация о клиентах и поручения на выполнение действий.

В 1998 г. Midorikawa и др. изобрели электронную дилерскую систему (Electronic Dealing System - EDS). Эта EDS, реализованная на компьютере общего назначения, использовалась для обработки сделок, устанавливала, управляла и обновляла размеры кредитных линий, не только между отдельными клиентами, но и между группами клиентов или между одним клиентом и группой других клиентов. Несколько клиентов объединяются в группу-субъект, или группу-инициатор, для которой устанавливается общая кредитная линия относительно других клиентов или групп клиентов; кроме того, отдельный клиент или отдельная группа клиентов может избрать несколько других клиентов в качестве группы-объекта, или группы-контрагента, для которой также устанавливается общая кредитная линия. Группа-субъект, или инициатор, может устанавливать некоторый размер кредитной линии для отдельного клиента-объекта (контрагента), или группы-объекта (группы клиентов, выступающей контрагентом), и в ходе вычислений по подбору сделки для клиента из группы-инициатора производится проверка кредитной линии с использованием упомянутого размера общей кредитной линии этой группы-инициатора для совершения сделки с клиентом-контрагентом или группой клиентов, и установленный размер сделки вычитается из размера общей кредитной линии данной группы-инициатора. Благодаря использованию EDS с помощью электронных средств подбираются пары из клиентов-кредиторов и клиентов-заемщиков, подобно тому, как подбираются пары из заемщиков и владельцев сбережений в данном новом изобретении.

К 1999 г. Zandi получил патент на "Систему и способ проведения аукциона для продажи и покупки кредитов через компьютерную сеть". Эта компьютерная система предназначалась для проведения электронного аукциона для продажи кредитов через компьютерную сеть, такую как Интернет. Данная система включала в себя подключенный к Интернет компьютер, который выполнял следующие функции: (1) прием от потенциального заемщика электронной заявки на покупку кредита; (2) передача такой заявки по компьютерной сети в компьютер санкционирующей выдачу кредита инстанции, для получения ее одобрения; (3) получение электронного сообщения от компьютера санкционирующей выдачу кредита инстанции, указывающего на то, одобрен такой кредит или нет; (4) внесение этой заявки на покупку кредита, в случае ее одобрения, в базу данных, доступную кредиторам через упомянутую компьютерную сеть; и (5) хранение этой заявки на покупку кредита в базе данных в течение некоторого предварительного заданного периода времени, в течение которого кредиторы подают свои предложения и заемщик может принять такое предложение.

Настоящее изобретение представляет собой усовершенствование и новое развитие патента США №5611052, выданного Dykstra и др. 11 марта 1997 г., патента США №5797133, выданного Jones и др. 18 августа 1998 г., патента США №5832462, выданного Midoikawa и др. 3 ноября 1998 г., патента США №5878403, выданного Defrancesco и др. 2 марта 1998 г., патента США №5966699, выданного Zandi 12 октября 1999 г. и патента США №5995947, выданного Fraser и др. 30 ноября 1990 г., описания которых включены в настоящий текст во всей своей полноте посредством ссылки. В этих патентах на клиентской стороне используется факсимильный аппарат, и потенциальный заемщик заполняет оптически сканируемую форму, проставляя в указанных местах метки черными чернилами для предоставления информации о себе. Эта форма передается по факсу в центральный узел для сканирования и обработки устройством обработки данных. Эта информация используется для определения статуса по санкционированию, а также предельного размера кредита для данного заемщика, перед осуществлением настоящего изобретения организацией, представляющей заемщика.

Сущность изобретения

Организациям, которые соответствуют требованиям, установленным для использования данной системы, предлагаемые согласно настоящему изобретению сеть и новая компьютерная аукционная система для продажи сбережений (т.е. предложений займов заемщикам, желающим получить кредит) и покупки кредитов предоставляют автоматизированный сервис по заключению сделок, который подбирает владельцев сбережений и заемщиков со всего мира друг для друга. Заключение сделок подтверждается простыми векселями с фиксированными процентными ставками, сроками погашения и номинальными суммами кредита в размере от 5000 долларов США до 100000 долларов США.

Доступ к этой системе осуществляется через компьютерные терминалы, за номинальную цену предоставляемые упомянутым организациям новой аукционной системой для продажи сбережений и покупки кредитов. Каждый терминал подключен к современной сети передачи данных для осуществления транзакций или к Интернет. Через эту аукционную систему депозитные учреждения сообщают желаемую ставку доходности по инвестициям (запрашиваемая цена), срок и размер кредита в долларовом выражении - от имени владельца сбережений, или желаемый процент по кредиту (предлагаемая цена), срок и размер кредита в долларовом выражении - от имени заемщика. Для определенных сроков кредита, которые могут составлять от 1 года до 5 лет с шагом в шесть месяцев, упомянутое центральное устройство обработки моментально подбирает соответствующие запрашиваемую цену и предлагаемую цену для определенных сумм в долларовом выражении. Расчет наличными (от имени заемщиков и владельцев сбережений) осуществляется через банк-член клиринговой палаты, который является частью предлагаемой новой компьютерной аукционной системы для продажи сбережений и покупки кредитов. Финансовым аукционистом используется новый стерилизационный (sterilization) счет, позволяющий существенно увеличить объем средств, которые могут быть инвестированы на протяжении периода времени с момента выдачи до момента погашения каждого кредита.

Такая компьютерная аукционная система для продажи сбережений и покупки кредитов, предназначенная лишь для учреждений и организаций, реализуется через сеть передачи данных и, таким образом, обеспечивает эффективный механизм по сравнению с существующей в настоящее время практикой встреч владельцев сбережений и заемщиков через посредничество их финансовых учреждений для заключения сделки. Используя предложенные способ и систему, депозитные учреждения могут на равноправной основе конкурировать за средства независимо от своего размера и географического положения, сохраняя при этом преимущества традиционных отношений с клиентами. Предлагаемая аукционная система существенно снижает риск утраты ликвидности, связанный с банковской практикой в наши дни. Предлагаемый способ позволяет учреждениям и организациям предлагать своим клиентам привлекательные проценты по кредиту и ставки доходности по инвестициям и одновременно обеспечивать и получать более высокую, чем при традиционном кредитовании, прибыль на инвестируемый капитал.

Описание чертежей

Фиг.1 - функциональная схема, изображающая предлагаемую согласно настоящему изобретению систему;

фиг.2 - блок-схема, изображающая предлагаемый согласно настоящему изобретению способ;

фиг.3 - схема, демонстрирующая движение средств согласно предлагаемым новой системе и способу; и

фиг.4 - блок-схема, демонстрирующая движение средств и погашение кредита согласно настоящему изобретению.

Описание предпочтительного варианта осуществления

Предлагаемые согласно настоящему изобретению новые способ и система специально разработаны для организаций, представляющих владельцев сбережений и заемщиков, каждая из которых должна отвечать некоторым заранее заданным критериям ликвидности.

Только часть более чем 250-миллиардного рынка удовлетворяет требованиям для участия в новой компьютерной аукционной системе для продажи сбережений и покупки кредитов, поскольку эта система, как было установлено, работает наиболее эффективно в том случае, когда входящие в сеть организации удовлетворяют более строгим требованиям к собственным средствам (капиталу), чем того требуют государственные регулирующие органы. Эмпирические исследования показали, что объем капитала некоторой организации имеет непосредственное влияние на ее способность справиться с неожиданными оттоками наличности. Капитал также является показателем способности кредиторов некоторой организации (т.е. вкладчиков, владельцев депозитных сертификатов, владельцев ценных бумаг) вернуть свои инвестиции после дефолта.

В предлагаемой компьютерной аукционной системе для продажи сбережений и покупки кредитов в качестве основы для критерия членства используются оценочные отношения капитала к активам, применяемые Федеральной корпорацией страхования депозитов (FDIC), Федеральным советом банков жилищного кредита (FHLB) и Национальной администрацией кредитных союзов (NCUA). Предлагаемая система обеспечивает двухзначное процентное увеличение коэффициента безопасности, например, по меньшей мере на 50%, каждого из этих отношений, что представляет собой беспрецедентный уровень безопасности. В приведенной ниже таблице указаны размеры активов в каждой группе организаций, дающие право членам каждой группы на участие в предлагаемой системе, приведенной в табл.1:

Таблица 1.

(5) FDIC: отношение капитала к размеру активов;

(6) NCUA: отношение суммарных активов за вычетом всех обязательств к суммарным активам (среднее в промышленности за 1980 г.);

(8) FDIC: отношение суммарных активов за вычетом всех обязательств к суммарным активам.

Для удовлетворяющих установленным требованиям организаций и учреждений предлагаемая компьютерная аукционная система для продажи сбережений и покупки кредитов предоставляет автоматизированный сервис по заключению сделок, который подбирает друг для друга владельцев сбережений и заемщиков со всех Соединенных Штатов и со всего мира. Заключение сделок подтверждается простыми векселями с фиксированными процентными ставками, сроками погашения и номинальными суммами кредита в размере от 5000 долларов США до 100000 долларов США.

Согласно настоящему изобретению предлагается система и способ проведения электронных аукционов для покупки и продажи кредитов и депозитных сертификатов исключительно между финансовыми институтами с использованием новых методик. Участниками являются исключительно организации, представляющие владельцев сбережений и заемщиков. Для успешной реализации также требуется финансовый аукционист в качестве обработчика данных, организация-гарант, уникальный стерилизационный счет и банк-член клиринговой палаты.

В соответствии с настоящим изобретением потенциальная организация, представляющая заемщика, или группа организаций, представляющих заемщиков, с набором предварительно оформленных и одобренных займов на определенные сроки и суммы, а также организация, представляющая владельца сбережений, или группа организаций, представляющих владельцев сбережений, с набором предварительно оформленных и одобренных депозитов на определенные сроки и суммы, удовлетворив упомянутым "вступительным" критериям для использования предлагаемых согласно настоящему изобретению системы и способа, осуществляют кредитование или получают депозитный сертификат на более выгодных условиях, чем эти организации могли бы получить традиционными методами. Предлагаемые настоящим изобретением система и способ обеспечивают удобство выбора практически одним щелчком мыши как для организаций, представляющих заемщиков, так и для организаций, представляющих владельцев сбережений. Обеспечивается возможность не только того, что финансовый институт, представляющий заемщика, может подать заявку на аукцион по продаже кредитов через компьютер, подключенный к компьютерной сети или Интернет, в любом месте и в любое время суток, и организация, представляющая владельца сбережений, может предложить кредит с помощью компьютера через компьютерную сеть или Интернет; автоматизируется также выдача депозитных сертификатов, периодические выплаты процентов, выплата номинальной суммы кредита и погашение кредита.

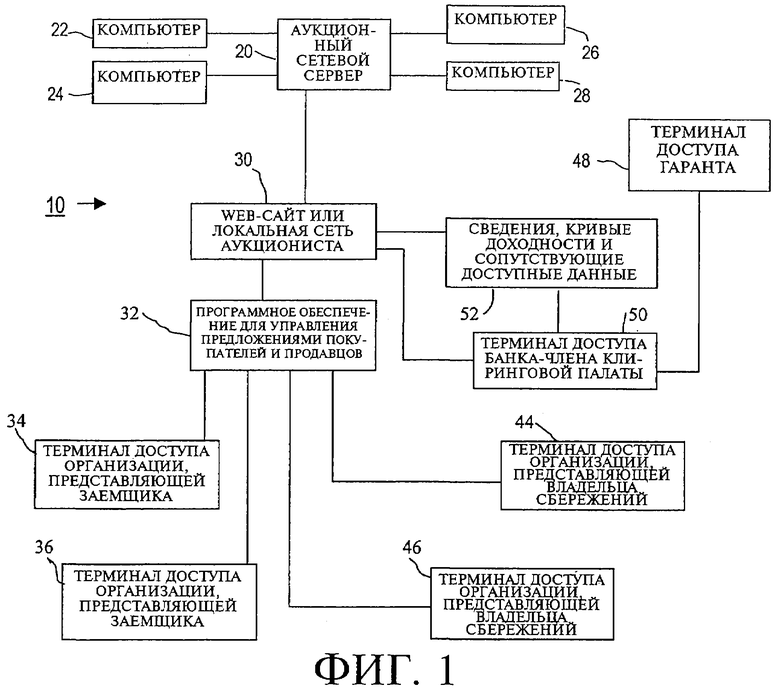

На фиг.1 показана функциональная схема компьютерной системы 10 согласно настоящему изобретению. Компьютерная система 10 содержит по меньшей мере один компьютер 20, аукционный сетевой сервер, например, предпочтительно соединенный с множеством рабочих станций 22, 24, 26 и 28. Компьютер 20 подключен к локальной сети и Web-сайту 30 аукциониста. Компьютер 20 выполняет программное обеспечение 32 аукциониста для управления предложениями покупателей и продавцов. Web-сайт или локальная сеть 30 аукциониста соединены через упомянутое программное обеспечение 32 управления предложениями покупателей и продавцов с множеством организаций, представляющих заемщиков, например, через терминалы доступа 34 и 36 организаций, представляющих заемщиков. Кроме того, Web-сайт или локальная сеть 30 аукциониста соединены через упомянутое программное обеспечение 32 управления предложениями покупателей и продавцов с множеством организаций, представляющих владельцев сбережений, например, через терминалы доступа 44 и 46 организаций, представляющих владельцев сбережений.

На фиг.1 также показан доступ компании-гаранта к аукционисту в локальной сети 30 аукциониста, через терминал доступа 48 компании-гаранта. Этот терминал доступа 48 соединен с банком-членом клиринговой палаты через терминал 50 банка-члена клиринговой палаты, который осуществляет доступ к хранящимся в электронном виде данным аукциониста по сделкам, либо непосредственно к информации 52, включающей в себя различные сведения, кривые доходности и сопутствующие доступные данные, либо через соединение с локальной сетью 30 аукциониста.

Компьютер 20 - это компьютер, обычно называемый в вычислительной технике и в области компьютерных сетей сервером. Сервер содержит аппаратные и программные средства, позволяющие осуществлять обмен данными с другими компьютерами по компьютерной сети и обеспечивать доступность компьютерных файлов или программного обеспечения, хранящихся в самом сервере или подключенном к нему запоминающем устройстве, в котором хранятся, например, какие-либо сведения, кривые доходности и сопутствующие доступные данные 52, таким образом, чтобы к ним могла получить доступ авторизованная и удовлетворяющая установленным требованиям организация с другого компьютера, подключенного к сети.

Хотя для целей настоящего изобретения достаточного одного сервера, из соображений резервирования, безопасности данных и применения распределенных вычислений предпочтительнее использовать несколько серверов. В одном из предпочтительных вариантов осуществления дополнительно к серверу 20, показанному на фиг.1, предлагаемая компьютерная система включает в себя несколько серверов, подключенных к локальной сети 30. Например, один сервер может быть выделен для осуществления функций обмена данными с терминалом доступа 34 организации, представляющей заемщика, другой сервер предназначаться для обмена данными с терминалом доступа 44 организации, представляющей владельца сбережений, и еще один сервер - для обмена данными с терминалом доступа 48 гаранта. В одном предпочтительном варианте осуществления используется несколько компьютерных сетей. На чертежах для удобства показан только один сервер 20.

В предпочтительном варианте осуществления, показанном на фиг.1, компьютер 20 подключен к локальной сети (ЛС) 30. ЛС 30 соединена посредством программного обеспечения 32 управления предложениями покупателей и продавцов с множеством компьютеров или терминалов доступа 34, 36, 44 и 46. С любого из терминалов доступа 34, 36, 44 и 46 соответствующая организация может получить доступ через ЛС 30 к компьютеру 20 для работы с программным обеспечением 32 или хранящейся на нем в качестве доступных данных 52 базой данных. Обмен данными в реальном времени может также осуществляться между организацией-членом, например, терминалом 46 организации, представляющей владельца сбережений, через любой из компьютеров 20, 22, 24, 26 и 28 в ЛС 30, и организацией, представляющей заемщика, через терминал доступа 36 организации, представляющей заемщика.

Предлагаемая согласно настоящему изобретению компьютерная система работает следующим образом.

Компьютер 20 и/или Web-сайт или ЛС 30 аукциониста обеспечивает доступность текущих предложений продавцов и покупателей, а также кривых доходности, которые могут быть выбраны практически одним щелчком мыши или загружены заинтересовавшейся организацией, например, через терминалы доступа 34, 36, 44 или 46. Программное обеспечение 32 шаг за шагом "ведет" участвующую в сделке организацию и возвращает в терминал-источник подтверждение (как подробно показано на фиг.2). После получения такого электронного подтверждения компьютер 20 передает его в организацию-контрагент через соответствующий терминал и, как показано на фиг.2, передает подтверждение сделки в терминал 48 гаранта и в банк-член клиринговой палаты через терминал 50 банка.

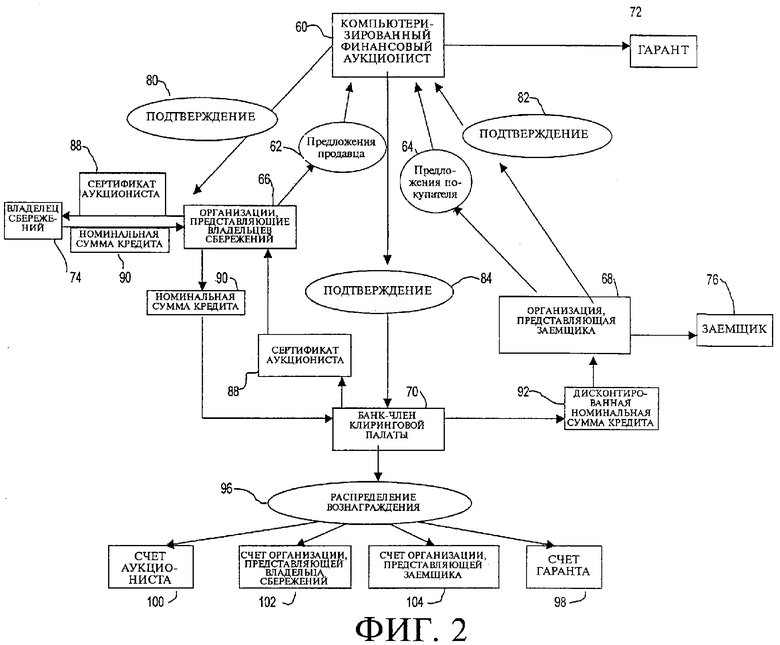

На фиг.2 в виде блок-схемы проиллюстрирован предпочтительный вариант нового способа согласно настоящему изобретению. На ней показан компьютеризированный финансовый аукционист 60, получающий электронным способом некоторое множество предложений 62 продавца и некоторое множество предложений 64 покупателя. Эти предложения 62 продавца и предложения 64 покупателя представляют собой электронные сообщения, в которых указывается номинальные суммы кредита, сроки погашения и процентные ставки, а также электронная подпись организации, передающей сообщение, и, необязательно, указание на то, действует ли переданное сообщение один день до момента его отмены или в течение некоторого определенного периода времени.

Показанный на фиг.2 способ реализуется посредством компьютерных терминалов, представленных на фиг.1, и осуществляется новой компьютерной аукционной системой для продажи сбережений и покупки кредитов. Каждая из организаций 66, представляющих владельцев сбережений, и организаций 68, представляющих заемщиков, соединена с аукционистом 60, банком-членом клиринговой палаты 70 и гарантом 72 через сеть передачи данных для осуществления транзакций или через Интернет. Через предлагаемую новую компьютерную аукционную систему для продажи сбережений и покупки кредитов депозитное учреждение или одна из упомянутых организаций 66, представляющих владельцев сбережений, от имени владельца 74 сбережений сообщает желаемые ставку доходности по инвестициям (цена, или предложение, продавца), срок кредита и размер кредита в долларовом выражении, а одна из организаций 68, представляющих заемщиков, от имени заемщика 76 сообщает устраивающие заемщика процент по кредиту (предложение покупателя), срок погашения кредита и размер кредита в долларовом выражении.

Для определенных сроков погашения кредита, которые могут находиться в интервале от 1 года до 5 лет (с шагом 6 месяцев), сервер или центральное устройство обработки электронным способом и, как правило, практически моментально подбирает пары предложений 64 продавца и предложений 62 покупателя, выраженных в фиксированных суммах в долларах. Расчет наличными (от имени заемщика 76 и владельца сбережений 74) производится через банк-член клиринговой палаты 70, который является важным и обязательным элементом предлагаемой новой компьютерной аукционной системы для продажи сбережений и покупки кредитов, в которой финансовые сделки осуществляются и удостоверяются автоматизированным финансовым аукционистом 60 с помощью электронных подтверждений 80, 82 и 84.

Как показано на фиг.2, финансовый аукционист 60 выдает через банк 70 депозитный сертификат или электронный сертификат 88 аукциониста, подлинность которого подтверждена с помощью электронной подписи. Сертификат 88 является свободно обращающимся простым векселем со ставкой по кредиту "прайм-рейт", который обеспечивается заемщиком 68. Номинальная сумма 90 кредита (и проценты, см. фиг.3), причитающиеся владельцу 74 сбережений, гарантируются прежде всего той конкретной из организаций 68, представляющих заемщиков, которая участвует в данной сделке. Кроме того, платежи гарантируются гарантом 72, который в соответствии с требованиями, установленными предлагаемым новым способом, должен иметь первоклассный ("прайм-рейт") статус. Третьей стороной, которая гарантирует выплату номинальной суммы 90 аукциониста, дисконтированной номинальной суммы 92 и периодических платежей 94 в счет погашения номинальной суммы кредита и процентов (см. фиг.3) является та конкретная из упомянутых организаций 66, представляющих владельцев сбережений, которая представляет данного владельца сбережений. Для предлагаемого нового способа и для обеспечения его преимуществ является существенным, чтобы упомянутый депозитный сертификат 88 аукциониста являлся для упомянутых гарантов потенциальным обязательством, и резерв для него формировался только упомянутыми организациями 68 заемщиков.

Как показано на фиг.2, оплата услуг предлагаемой новой аукционной системы для продажи сбережений и покупки кредитов состоит из части распределяемых средств 96, т.е. наличной суммы, равной некоторой процентной доле, например половине процента, номинальной стоимости каждого сертификата аукциониста. Вознаграждение выплачивается аукционисту электронным способом банком-членом клиринговой палаты 70 из общей суммы распределяемых средств 96 на счет 100 аукциониста. Аналогичное вознаграждение из распределяемых средств 96, например один процент, также выплачивается гаранту 72 на счет 98 гаранта. Как организации 68, представляющие заемщиков, так и организации 66, представляющие владельцев сбережений, могут устанавливать размер денежного вознаграждения для каждой сделки. Эти средства электронным способом переводятся на счет 102 организации, представляющей владельца сбережений, и на счет 104 организации, представляющей заемщика. Все вознаграждения из распределяемых средств 96 перечисляются в момент расчета банком-членом клиринговой палаты 70 и отражаются в дисконтированной номинальной сумме 92 кредита, подлежащей передаче заемщику 76.

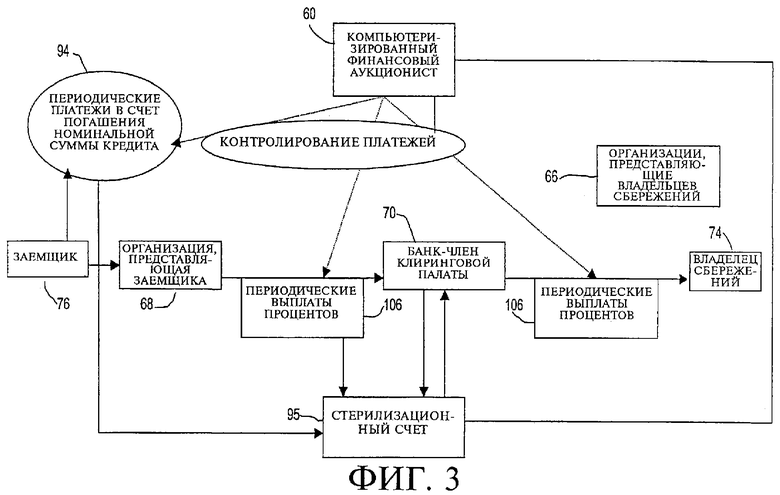

После размещения каждого сертификата 88 аукциониста организации 68, представляющие заемщиков, могут также свободно пользоваться накопленными ежемесячными платежами, периодическими платежами 94 в счет погашения номинальной суммы кредита, произведенными заемщиком 76 на стерилизационный счет 95 (беспроцентный депозитный счет), который "ведет" финансовый аукционер 60.

Как показано на фиг.3, на протяжении всего срока депозитного сертификата 88 аукциониста организации 68, представляющие заемщиков, ежемесячно получают периодические платежи 94 в счет погашения номинальной суммы кредиты и периодические выплаты 106 процентов от заемщика 76, которые аккумулируются на стерилизационном счете 95. С этого счета периодические выплаты 106 процентов перечисляются владельцу 74 сбережений ежеквартально или с иной периодичностью. Остаток на стерилизационном счете 95 представляет собой беспроцентные средства для организаций 68, представляющих заемщиков, на весь срок сертификата 88 аукциониста.

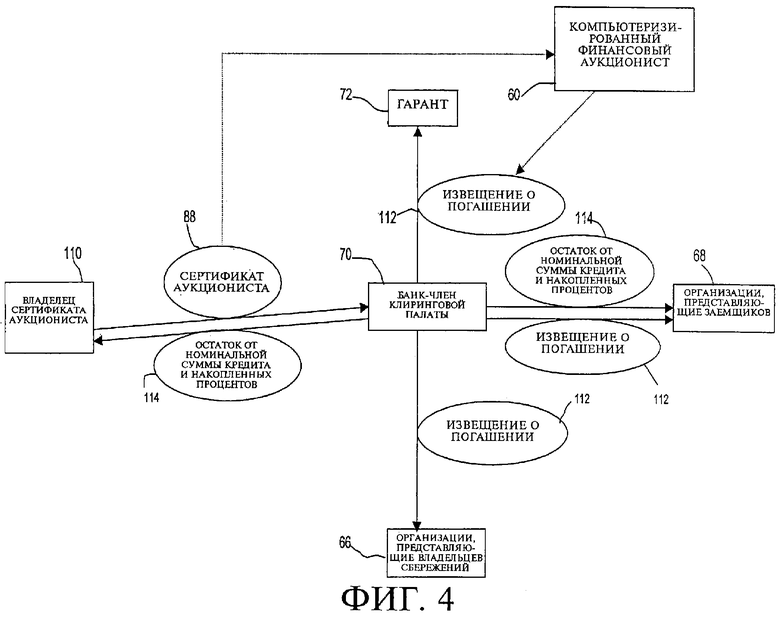

Как показано на фиг.4, по наступлении срока погашения кредита владелец 110 сертификата аукциониста через одну из соответствующих организаций 66, представляющих владельцев сбережений, передает аукционисту 60 извещение 112 о погашении и предъявляет сертификат 88 для погашения в банк-член клиринговой палаты 70. Получив извещение о погашении из банка-члена клиринговой палаты 70, соответствующая из упомянутых организаций 68, представляющих заемщиков, производит электронный платеж 114 в размере остатка от номинальной суммы кредита и наросших процентов для окончательного расчета и погашения номинальной суммы кредита и накопленных процентов 114, причитающихся по сертификату 88 аукциониста.

Дополнительно к перечисленным выше прямым экономическим выгодам предлагаемая новая компьютерная аукционная система для продажи сбережений и покупки кредитов в случае ее реализации с использованием сети передачи данных, такой как Интернет, обеспечивает также множество удобных эксплуатационных функций, присущих системам для торговли ценными бумагами через Интернет. Обеспечивая такие вспомогательные функции, как автоматизированная клиринговая палата и развитая система ведения учета, предлагаемая новая компьютерная аукционная система для продажи сбережений и покупки кредитов, работающая с предложениями покупателей и продавцов, существенно снижает вероятность потерь банка в случае ошибки из-за нарушения правил эксплуатации.

Предлагаемые новая система и способ также снижают накладные расходы, связанные со сбытом депозитных продуктов, поскольку доступ к средствам владельцев сбережений можно получить практически одним щелчком мыши. Все это освобождает финансовые организации и банки-участники системы от накладных расходов, которых можно избежать, позволяя им предлагать более конкурентоспособные процентные ставки своим клиентам или повышать собственную прибыльность.

Организации, удовлетворяющие требованиям, предъявляемым к участникам предлагаемой новой компьютерной аукционной системы для продажи сбережений и покупки кредитов, сохраняют все свои прежние функции. Такая организация остается ответственной за оценку платежеспособности и обеспечивающей обеспечения для своих клиентов-заемщиков, используя соответствующее известное программное обеспечение или программное обеспечение, подобное упоминавшемуся в настоящей заявке, а также сопутствующие системы, прежде чем обратиться к предлагаемой новой компьютерной аукционной системе для продажи сбережений и покупки кредитов. Удовлетворившие требованиям по кредитному риску, предъявляемым финансовым аукционистом, организации, представляющие заемщиков, запрашивают у новой компьютерной аукционной системы для продажи сбережений и покупки кредитов по имеющейся сети передачи данных или через Интернет кривую доходности, отражающую, например, завершенные сделки с шестимесячными интервалами на 1-5 лет.

Эта кривая доходности служит основой для определения приблизительной стоимости средств для заемщика. Организации, представляющие владельцев сбережений, также имеют возможность запрашивать у предлагаемой новой компьютерной аукционной системы для продажи сбережений и покупки кредитов такую же информацию. В этом случае эта кривая будет отображать среднюю ставку доходности по инвестициям, которую данная организация может предложить своим клиентам.

В соответствии с принципами работы системы, определив свою стратегию конкурентной борьбы при инвестировании средств владельцев сбережений, организация вводит через предлагаемую новую аукционную систему, как показано на фиг.1, следующую информацию: (1) реквизиты (например, имя владельца сбережений, адрес, название организации-источника и т.п.); (2) желаемую ставку доходности по инвестициям (цену продавца), срок погашения кредита, номинальную сумму кредита и размера денежного вознаграждения за размещение средств. Примечание: реквизиты не сообщаются ни организации, представляющей заемщика, ни организации, представляющей владельца сбережений, пока аукцион, подбор соответствующей пары продавец-покупатель, или сделка, не будут осуществлены электронными средствами финансовым аукционистом 88.

Организация, желающая привлечь такие средства, использует эту новую систему для просмотра всех цен продавцов (в процентах) и соответствующих денежных вознаграждений (в базисных пунктах), предоставленных организациями, представляющими владельцев сбережений. Приведенная ниже таблица 2 является примером информации, доступной организациям 68, представляющим заемщиков.

Таблица 2.

На дисплее терминала организация 68, представляющая заемщика, выбирает для своего клиента предложение, характеризующееся приемлемой прибылью на инвестируемый капитал и конкурентоспособной процентной ставкой. Затем эта организация вводит свои реквизиты и передает сообщение о принятии предложения. Система подтверждает сделку через новую компьютерную аукционную систему 10 по продаже сбережений и покупке кредитов, реализованную с помощью сетевых терминалов, и/или посредством распечатки, распечатываемой в каждой организации.

В отношении тех предложений, для которых не найдена пара-покупатель, у организаций 66, представляющих владельцев сбережений, имеется выбор: либо оставить свои предложения в системе на некоторое предварительно определенное время или с приемлемыми ограничительными параметрами, либо заменить их на более конкурентоспособные.

После того, как некоторому из предложений 64 покупателей будет найдена пара - некоторое из предложений - цен продавца 62 и будет принято подтверждение 82, между владельцем 74 сбережений и заемщиком 76 производится расчет. Организация, представляющая владельца 74 сбережений, получает номинальную сумму 90 кредита и инициирует перечисление средств (через новую компьютерную аукционную систему для продажи сбережений и покупки кредитов, реализованную с помощью сетевого терминала), с помощью банка-члена клиринговой палаты 70 в качестве агента. Банк-член клиринговой палаты 70 отвечает за согласование записи о сделке, которую он получает от аукциониста 60, с извещением о перечислении средств, которое он получает по определенной сделке, связанной с одной из организаций 66, представляющих владельцев сбережений. Банк-член клиринговой палаты 70 затем получает полную номинальную стоимость депозитного сертификата 88 аукциониста и вычитает следующее: (а) вознаграждение за операцию, выплачиваемое организации, представляющей владельца 74 сбережений; (б) вознаграждение за размещение средств, выплачиваемое организации, представляющей заемщика 76; (в) вознаграждение, выплачиваемое аукционисту 60; и (г) вознаграждение, выплачиваемое гаранту 72, гарантирующему депозитный сертификат 88 аукциониста.

После вычета вышеупомянутых вознаграждений и их перечисления на соответствующие счета 98, 100, 102 и 104, банк-член клиринговой палаты 70 направляет (электронным переводом) оставшуюся дисконтированную номинальную сумму 92 организации, представляющей заемщика 76, которая затем передает эти средства заемщику 76. После расчета банк-член клиринговой палаты 70 выдает электронным способом организации, представляющей владельца 74 сбережений, депозитный сертификат 88 аукциониста.

Пользователи настоящего изобретения, предоставляющие обеспечение долга, могут работать значительно более эффективно, потому что большая часть риска перекладывается на владельцев сбережений и заемщиков. Принимая на себя меньший риск, эти организации могут получать более высокие прибыли на меньший капитал. Для достижения одного и того же уровня доходности организациям-пользователям потребуется меньший капитал, чем в случае традиционных ссуд. Это объясняется тем, что капитал организации отвлекается только тогда, когда платежи со стерилизационного счета становятся инвестируемыми наличными активами на протяжении срока действия депозитного сертификата 88 аукциониста. Обычная же ссуда требует отвлечения капитала в размере номинальной стоимости данного финансового документа сразу же после заключения соответствующей сделки.

В следующей сравнительной таблице кредитов используются данные из следующей таблицы 3.

Таблица 3.

Ниже в таблице сравниваются размеры прибыли на инвестируемый капитал, обеспечиваемые стандартным одногодичным кредитом под 15% и одногодичным кредитом под 10% через компьютеризированную финансовую аукционную систему 10, номинальная величина каждого из которых - 10000 долларов США.

Таблица 4.

Помимо более эффективного использования капитала предлагаемая новая компьютеризированная аукционная система для продажи сбережений и покупки кредитов, реализованная с помощью глобальной компьютерной сети передачи данных, позволит организациям-членам в полной мере воспользоваться преимуществами любых подъемов или спадов в местных экономиках. В периоды вялого спроса на заемный капитал организация может принимать наличные средства с минимальным риском, размещая излишек средств владельцев сбережений в тех регионах, где спрос на кредиты повышен. И поскольку организация, представляющая владельца сбережений, не должна создавать свой гарантийный резерв (это уже сделано организацией, представляющей заемщика), ее вознаграждения за доступ к новому депозитному сертификату аукционера значительно больше в сравнении с резервным (гарантийным) аккредитивом и другими забалансовыми финансовыми продуктами.

Подводя итог, приводим ниже реальный пример, иллюстрирующий повышение ставки дохода по инвестициям для организаций, представляющих заемщиков, при использовании предлагаемых новых системы и способа.

Доход в долларах для организации, представляющей заемщика, приведен в табл.5.

Таблица 5.

Для сравнения ниже показан реальный пример, в котором ставка дохода по инвестициям для организаций, представляющих заемщиков, меньше, в случае сопоставимого обычного кредита.

Доходность для организации, представляющей заемщика, по обычному кредиту (уровень техники), приведена в табл.6.

Таблица 6.

Таблица 7.

Кроме того, сравнение процентных ставок в годовом исчислении (APR) указывает на следующий дополнительный полезный эффект от использования предлагаемых новых системы и способа.

Процентная ставка в годовом исчислении в аукционной системе - 14,81%

Процентная ставка в годовом исчислении для обычных кредитов = 15,00%.

При рассмотрении с точки зрения участвующего в сделке владельца сбережений, предлагаемая новая система демонстрирует следующее дополнительное преимущество, приведенное в табл.8.

Таблица 8.

Обычный специалист в данной области легко поймет, что настоящее изобретение не ограничено именно таким осуществлением и способом применения, которые были описаны выше и иллюстрированы прилагаемыми чертежами, и что без отступления от естественных эквивалентов в объеме, явствующем из описания, возможны различные модификации и изменения. Предполагается, что объем данного изобретения ограничен лишь приведенной формулой изобретения в соответствии с доктриной эквивалентов.

Изобретение относится к компьютерной сети для проведения аукциона для продажи сбережений и покупки кредитов между множеством организаций. Техническим результатом является повышение надежности и эффективности проведения аукциона. Система получает электронное предложение сберегательного депозита и ставки продавца от организации, представляющей владельца сбережений. Электронные средства, управляемые финансовым аукционистом, сортируют, сопоставляют и отбирают электронные предложения сберегательных депозитов и запрашиваемые ставки продавца, которые совпадают с электронными заявками на кредит и предлагаемыми ставками покупателя. А затем формируют множества пар совпадающих предложений продавца и покупателя или сделок, производят расчет по сделке по истечении срока кредита и предоставляют в распоряжение организаций, представляющих заемщиков, не требующие создания резерва средства через стерилизационный счет на протяжении срока кредита. 2 н. и 3 з.п. ф-лы, 8 табл., 4 ил.

(a) по меньшей мере один компьютер, поддерживаемый упомянутым финансовым аукционистом;

(b) по меньшей мере одну компьютерную сеть, подключенную к упомянутому компьютеру;

(c) средство для приема через упомянутую по меньшей мере одну компьютерную сеть электронного предложения сберегательного депозита и запрашиваемой ставки продавца от организации, представляющей предполагаемого владельца сбережений;

(d) средство для приема через упомянутую по меньшей мере одну компьютерную сеть электронной заявки на кредит и предлагаемой ставки покупателя от организации, представляющей предполагаемого заемщика;

(e) средство, размещенное у упомянутого финансового аукциониста, для электронной сортировки, сопоставления и выбора электронных предложений сберегательных депозитов и запрашиваемых ставок продавца, которые совпадают с электронными заявками на кредиты и предлагаемыми ставками покупателя, для формирования множества пар совпадающих предложений продавца и покупателя, или сделок;

(f) средство, управляемое упомянутым финансовым аукционистом, для электронного подтверждения каждой упомянутой пары предложений продавца и покупателя каждой из упомянутых организаций - организации, представляющей заемщика, и организации, представляющей владельца сбережений, являющихся сторонами в упомянутой паре предложений продавца и покупателя, или сделке, через упомянутую по меньшей мере одну компьютерную сеть или другую компьютерную сеть;

(g) средство, управляемое упомянутым финансовым аукционистом, для электронного подтверждения каждой упомянутой пары предложений продавца и покупателя банку-члену клиринговой палаты и компании-гаранту с указанием каждой из упомянутых организаций - организации, представляющей заемщика, и организации, представляющей владельца сбережений, являющихся сторонами в упомянутой паре предложений продавца и покупателя, или сделке, через упомянутую по меньшей мере одну компьютерную сеть или другую компьютерную сеть;

(h) средство, управляемое упомянутым финансовым аукционистом, для электронного контролирования выплаты номинальной суммы кредита и процентов каждой организацией, представляющей заемщика, являющейся стороной в какой-либо сделке, через упомянутый банк-член клиринговой палаты каждой организации, представляющей владельца сбережений, являющейся стороной в соответствующей сделке;

(i) средство для электронной выдачи аукционистом свободно обращающегося депозитного сертификата владельцу сбережений через организацию, представляющую владельца сбережений, и банк-член клиринговой палаты;

(j) средство для электронного погашения и выдачи извещения о погашении упомянутого свободно обращающегося депозитного сертификата аукциониста упомянутым гаранту, банку-члену клиринговой палаты, организации, представляющей владельца сбережений, и организации, представляющей заемщика; и

(k) средство, управляемое упомянутым финансовым аукционистом, для электронного контролирования выплаты номинальной суммы кредита и процентов каждой организацией, представляющей заемщика, являющейся стороной в какой-либо сделке, через упомянутый банк-член клиринговой палаты каждой организации, представляющей владельца сбережений, являющейся стороной в соответствующей сделке;

(l) средство для электронного перевода последней части номинальной суммы кредита и наросших процентов от организации, представляющей заемщика, через банк-член клиринговой палаты владельцу упомянутого сертификата аукциониста и аннулирования упомянутого депозитного сертификата аукциониста.

(a) обеспечение по меньшей мере одного компьютера, поддерживаемого упомянутым финансовым аукционистом;

(b) обеспечение по меньшей мере одной компьютерной сети, подключенной к упомянутому компьютеру;

(c) прием через упомянутую по меньшей мере одну компьютерную сеть электронного предложения сберегательного депозита и запрашиваемой ставки продавца от организации, представляющей предполагаемого владельца сбережений;

(d) прием через упомянутую по меньшей мере одну компьютерную сеть электронной заявки на кредит и предлагаемой ставки покупателя от организации, представляющей предполагаемого заемщика;

(e) осуществление упомянутым финансовым аукционистом электронной сортировки, сопоставления и выбора электронных предложений сберегательных депозитов и запрашиваемых ставок продавца, которые совпадают с электронными заявками на кредиты и предлагаемыми ставками покупателя, для формирования множества пар совпадающих предложений продавца и покупателя, или сделок;

(f) электронное подтверждение упомянутым финансовым аукционистом каждой упомянутой пары предложений продавца и покупателя каждой из упомянутых организаций - организации, представляющей заемщика, и организации, представляющей владельца сбережений, являющихся сторонами в упомянутой паре предложений продавца и покупателя, или сделке, через упомянутую по меньшей мере одну компьютерную сеть или другую компьютерную сеть;

(g) электронное подтверждение упомянутым финансовым аукционистом каждой упомянутой пары предложений продавца и покупателя банку-члену клиринговой палаты и компании-гаранту с указанием каждой из упомянутых организаций - организации, представляющей заемщика, и организации, представляющей владельца сбережений, являющихся сторонами в упомянутой паре предложений продавца и покупателя, или сделке, через упомянутую по меньшей мере одну компьютерную сеть или другую компьютерную сеть;

(h) осуществление упомянутым финансовым аукционистом электронного контролирования выплаты номинальной суммы кредита и процентов каждой организацией, представляющей заемщика, являющейся стороной в какой-либо сделке, через упомянутый банк-член клиринговой палаты каждой организации, представляющей владельца сбережений, являющейся стороной в соответствующей сделке;

(i) электронная выдача аукционистом свободно обращающегося депозитного сертификата владельцу сбережений через организацию, представляющую владельца сбережений, и банк-член клиринговой палаты;

(j) электронное погашение и выдача извещения о погашении упомянутого свободно обращающегося депозитного сертификата аукциониста упомянутым гаранту, банку-члену клиринговой палаты, организации, представляющей владельца сбережений, и организации, представляющей заемщика; и

(k) осуществление электронного контролирования выплаты номинальной суммы кредита и процентов каждой организацией, представляющей заемщика, являющейся стороной в какой-либо сделке, через упомянутый банк-член клиринговой палаты каждой организации, представляющей владельца сбережений, являющейся стороной в соответствующей сделке;

(l) электронный перевод последней части номинальной суммы кредита и наросших процентов от организации, представляющей заемщика, через банк-член клиринговой палаты владельцу упомянутого сертификата аукциониста и аннулирования упомянутого депозитного сертификата аукциониста.

| СВОДНЫЙ СЕТЕВОЙ ГРАФИК ПЛОТНОСТИ УДОВЛЕТВОРЕНИЯ ПОТРЕБИТЕЛЬСКИХ ЗАЯВОК | 1996 |

|

RU2161819C2 |

| УСТРОЙСТВО И СПОСОБ ДЛЯ АВТОМАТИЗАЦИИ БИРЖЕВОГО РЫНКА | 1997 |

|

RU2109335C1 |

| US 5966699 А, 12.10.1999 | |||

| US 5995947 А, 30.11.1999. | |||