Цель изобретения

Настоящее изобретение относится к способу изъятия денежных средств из банкомата без использования карты посредством платежного поручения через службу CMC, обладающему существенными признаками новизны и значительными преимуществами перед известными средствами, используемыми до настоящего времени в данной области.

Более конкретно целью изобретения является создание пакета модулей, предназначенных для обеспечения возможности проведения безопасной операции по снятию наличных денег из банкоматов без необходимости иметь какую бы то ни было карту. При этом снятие наличных осуществляется посредством платежного поручения через службу CMC, с использованием для их выдачи сети банкоматов по меньшей мере одного банковского учреждения и без использования существующих в настоящее время сетей и протоколов для обеспечения карточных платежей.

Следовательно, изобретение предусматривает внедрение ряда управляющих модулей, образующих коммуникационную сеть, предназначенную для проведения операций с окончательными платежными поручениями через службу CMC без необходимости перевода денежных средств.

Данное изобретение в целом относится к промышленным телекоммуникациям и, в частности, к банковским операциям, в особенности в сфере управления услугами, оказываемыми посредством банкоматов.

Уровень техники и сущность изобретения

Снятие наличных денег через банкоматы, предоставленные различными банковскими учреждениями в распоряжение клиентов, широко используется в настоящее время. Для многих пользователей эта услуга стала важнейшей, причем данный вид облуживания обычно напрямую связан с использованием пластиковой карты, банковской расчетной книжки или другого средства платежа, удобного в управлении и использовании для осуществления операций данного вида.

В настоящее время операции, производимые с помощью банкоматов, защищены путем использования персонального ПИН-кода, известного владельцу пластиковой карты, что позволяет ему осуществлять операции, предлагаемые банкоматом, которые запрашивающий считает необходимыми, причем владелец счета или средства платежа или другой пользователь, знающий ПИН-код и владеющий средством платежа, является единственным лицом, которое может управлять банкоматом.

Кроме того, могут также осуществляться платежи третьему лицу посредством банковских переводов. В этом случае требуются определенные функциональные возможности, включающие два банковских счета, а именно счет-источник и счет-адресат, в противном случае использование кредитных карт для совершения операций данного вида потребовало бы личного внимания владельца или, в зависимости от обстоятельств, доверения персональной карты и ее ПИН-кода третьему лицу для совершения операции, что могло бы привести к резкому снижению безопасности.

Патентный документ GB-2379525 описывает способ и устройство для совершения санкционированных электронных платежей третьим лицам посредством перевода денежных средств между банковскими учреждениями. Здесь необходимы два банковских счета, а именно счет-источник и счет-адресат. Далее японские патенты №JP-11039538 и JP-2003123126 описывают устройства и способы для выполнения автоматических операций, основанные в обоих случаях на использовании персонального ПИН-кода владельца для выполнения заказа и, следовательно, позволяющие осуществлять снятие суммы денег только с собственного счета. Международный патент РСТ №WO 00/22494 также описывает систему и способ для выполнения финансовых операций, в которых заказчик осуществляет заблаговременную выплату суммы денег, которая должна быть переведена, так что получатель должен иметь физический инструмент для возврата денег.

Кроме того, документ США №2002069170 представляет способ, в котором заказчик может позволить бенефициару использовать денежные средства в банкомате без пластиковой карты. С этой целью бенефициару необходимо ввести в банкомат шифр или ПИН-код, о котором он предварительно проинформирован заказчиком. Передача заказчику информации о коде затрагивает вопросы безопасности, что делает невыполнимым ее использование в банковской сфере и в операциях с несколькими бенефициарами.

В настоящем изобретении устранены все вышеописанные недостатки и, таким образом, достигнуты значительные улучшения по сравнению с существующими на данный момент аналогами.

Принимая во внимание текущую ситуацию с подобными операциями, основная задача изобретения состоит в том, чтобы разработать способ, позволяющий упростить все необходимое для проведения безопасных операций или платежей в пользу третьих лиц, не являющихся владельцами счетов, с тем чтобы данные операции могли выполняться без затруднения, на удалении и без необходимости третьей стороне быть владельцем счета или средства платежа любого вида.

Идея основана на использовании мобильного телефона, при помощи которого платеж в пользу третьей стороны осуществляется быстро и эффективно таким образом, что последней не нужно быть владельцем счета какой-либо разновидности или средства платежа, необходимо лишь воспользоваться мобильным телефоном, позволяющим узнать через службу CMC данные для последующего снятия наличных денег третьей стороной без использования карты и т.п. Очевидно, что рассматриваемая операция будет зависеть в первую очередь от наличия санкции плательщика, а во вторую очередь от ввода ПИН-кода, который привязан к операции, так что каждая операция в банкомате, в котором предполагается произвести платеж, будет иметь свой ПИН-код.

Краткое описание чертежей

Далее эти и другие характеристики и преимущества изобретения объяснены на основе более подробного описания предпочтительного варианта осуществления настоящего изобретения со ссылками на прилагаемые чертежи, на которых:

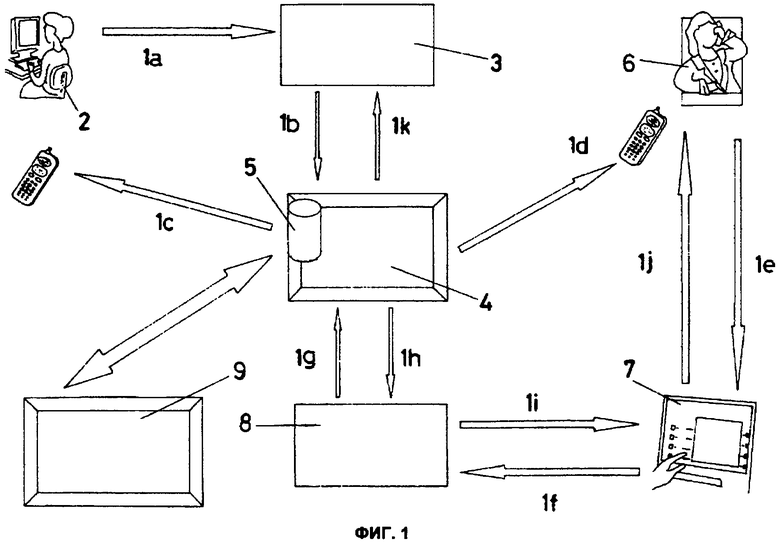

фиг.1 изображает структурную схему системы и иллюстрирует последовательность действий, которые нужно совершить для окончательного снятия наличных денег из банкомата с использованием мобильного телефона посредством передачи через службу CMC, и

фиг.2 схематично изображает структурную схему наподобие представленной на фиг.1, иллюстрирующую способ, на практике известный как «клиринг», относящийся к таким операциям, как уплата посредством электронного клиринга сборов, текущих расходов и т.д.

Описание предпочтительного варианта осуществления изобретения

Как указано выше, подробное описание изобретения приведено с учетом прилагаемых чертежей, на которых одинаковыми номерами обозначены одинаковые или сходные части. Таким образом, на фиг.1 представлен пример предлагаемой системы в отношении действий, которые необходимо последовательно выполнить для осуществления операций предложенного типа при помощи мобильного телефона и с использованием CMC сообщения, посредством которого разрешается или отменяется предыдущее распоряжение, чтобы третья сторона была в состоянии снять данную сумму денег, определенную заказчиком операции, в любом банкомате, предназначенном для осуществления таких операций, без необходимости использования какого бы то ни было средства платежа и без необходимости выполнения каких-либо операций по переводу денежных средств в ходе операции.

Более конкретно система, предложенная изобретением, устроена таким образом, что весь процесс, связанный с предложенными операциями, включает первый этап 1а, связанный со стадией процесса, на которой заказчик 2 операции использует компьютер, мобильный телефон или банкомат, чтобы потребовать принятия или отмены операции данного типа от выпускающего объекта 3. Затем следует вторая стадия 1b, на которой объект 3 сообщает о запросе принятия или отмены операции в режиме онлайн на центральный узел или модуль национальной системы ATMPAY, обозначенный номером 4, где сохраняется в базе данных 5 учетная запись о полученном от объекта 3 принятии или отмене платежного поручения.

После соблюдения соответствующих формальностей на третьей стадии 1с заказчика 2 информируют посредством CMC-сообщения на мобильный телефон или компьютер о подтверждении принятия или отмены операции и о разрешении в случае ее принятия произвести платеж; в противном случае, т.е. при отмене услуги, для блокирования платежного поручения требуется процедура автоматической отмены.

Затем на стадии 1d бенефициар 6 получает на мобильный телефон CMC-сообщение, в котором указаны различные аспекты операции, такие как учетный номер, сумма и данные о заказчике 2, а также шифр или индивидуальный ПИН-код для каждой операции данного типа.

Когда бенефициар 6 ознакомлен с идентификационными данными, на стадии 1е он делает запрос о получении наличных денег в подходящем для этой цели банкомате 7, в котором узел ATMPAY хранит в защищенной форме все криптографические коды, и после введения ПИН-кода, назначенного для этой конкретной трансакции, банкомат 7 на стадии 1f посылает запрос приобретающим объектам 8 на санкцию или корректирование.

На стадии 1g объекты 8 посылают запрос на санкцию или корректирование на модуль 4 национальной системы ATMPAY, из которого на стадии 1h санкция поручения или отказ от поручения поступает для обработки на объекты 8. Затем на стадии 1i приобретающие объекты предоставляют санкцию или отказ банкомату 7. Далее на стадии 1j производится выдача наличных или выдается отказ в выдаче наличных бенефициару 6.

Наконец, на стадии 1k модуль национальной системы ATMPAY сообщает об оплате объекту 3 в режиме оффлайн.

Вышеописанный способ разработан на национальной основе, но этот факт не следует рассматривать в качестве ограничения, поскольку данная система может получить всемирное применение посредством связи или обработки данных между модулем 4 и эквивалентным модулем 9 международной системы ATMPAY. В любом случае сущность изобретения остается без изменений, поскольку нет никакой необходимости в передаче денежных средств от одного объекта другому, что, как известно, могло бы привести к ситуации, когда бенефициар 6 должен бы был иметь счет или средство платежа, что не является необходимостью в соответствии с настоящим изобретением.

Фиг.2 в целом иллюстрирует способ, известный под названием «клиринг», в котором соответствующие действия выполняют после операции вышеупомянутого типа, при которой осуществляют электронный межбанковский клиринг взносов, текущих расходов и издержек.

Фиг.2 изображает более подробно последовательность стадий данного способа, в которой на начальной стадии 10а соответствующие команды на оплату сборов и текущих расходов по операции передаются объектами 8 на модуль 4 национальной системы ATMPAY, который на стадии 10b осуществляет сериями подачу платежных поручений, текущих расходов и сборов на объекты 3, а на стадии 10с осуществляются соответствующие расчеты и взимаются сборы с заказчика 2.

После вышеупомянутых стадий объекты 8 продолжают осуществлять соответствующие расчеты в используемом банкомате 7 на стадии 10а. Затем следует стадия 10е, на которой выполняется операция с национальной электронной клиринговой системой 12 посредством ликвидирующего задолженность объекта 11.

Наконец, на стадиях 10f и 10g осуществляют соответствующие возвратные платежи между объектами 3 и объектами 8 посредством модуля 4.

Нет необходимости в конкретизации данного описания, поскольку специалистам понятны объем и преимущества данного изобретения, и им не составит труда выполнить его и применить на практике.

Однако следует отметить, что настоящее изобретение описано в соответствии с предпочтительным вариантом его осуществления, и могут быть представлены и другие варианты в пределах сущности и объема данного изобретения.

Изобретение относится к способу изъятия денежных средств из банкомата без использования карты посредством платежного поручения через службу СМС, в котором бенефициару платежа для получения денег не нужно использовать пластиковую карту, счет или любое другое средство платежа и нет необходимости в осуществлении какого-либо перевода денежных средств. Техническим результатом является упрощение проведения безопасных операций или платежей в пользу третьих лиц, не являющихся владельцами счетов, с тем чтобы данные операции могли выполняться без затруднения, на удалении и без необходимости третьей стороне быть владельцем счета или средства платежа любого вида. Способ предусматривает снятие наличных денег посредством платежного поручения через службу CMC, так что заказчик может использовать мобильный телефон для отдачи распоряжения на выплату некоторой суммы денег в пользу третьей стороны. Третья сторона, благодаря информации, полученной по мобильному телефону, может снять деньги из любого приспособленного для этой цели банкомата, имея в качестве средства защиты эксклюзивный шифр или ПИН-код для каждой операции, известный только заказчику и бенефициару. Способ платежа через CMC, предложенный настоящим изобретением, особенно пригоден для существующей сети банкоматов и служб. 5 з.п. ф-лы, 2 ил.

1. Способ снятия денежных средств из банкоматов без использования пластиковой карты посредством платежного поручения через службу CMC, предназначенный для снятия денежных средств без необходимости для бенефициара быть владельцем счета, пластиковой карты и т.п., отличающийся тем, что он содержит следующие стадии:

а) первую стадию (1а), на которой выпускающий объект (3) получает посредством службы CMC запрос заказчика или клиента (2) на принятие или отмену платежного поручения заказчика;

б) стадию (1b), на которой выпускающий объект (3) во взаимодействии в режиме онлайн с модулем (4) национальной системы ATMPAY, где обрабатываются все поручения, обеспечивает принятие или отмену платежного поручения;

в) стадию (1с), на которой отправляется CMC-сообщение о принятии или отмене посредством коммуникационного устройства для отправки CMC сообщений, и в случае принятия услуги осуществляется передача соответствующей санкции платежа, которая должна быть подтверждена запрашивающим, причем все это обеспечивается модулем (4) национальной системы ATMPAY;

г) стадию (1d), на которой модуль (4) национальной системы ATMPAY использует коммуникационное устройство для отправки бенефициару (6) операции CMC-сообщения, в котором указаны идентификационные данные заказчика, сумма операции и шифр или ПИН-код;

д) стадию (1е), на которой бенефициар (6) делает запрос на снятие наличных денег в подходящем для этой цели банкомате (7) без необходимости использования средства платежа, а с использованием лишь предоставленного ему шифра или ПИН-кода;

е) стадию (1f), на которой приобретающий объект (8) получает от банкомата (7) по коммуникационным сетям фактического приобретающего объекта (8) запрос на санкцию или корректирование;

ж) стадию (1g), на которой запрос на санкцию или корректирование делается на этот раз от приобретающего объекта (8) к вышеупомянутому модулю (4) национальной системы ATMPAY;

з) стадию (1h), на которой модуль (4) национальной системы ATMPAY санкционирует или отклоняет запрос, сделанный на предыдущей стадии, и передает это решение приобретающему объекту (8);

и) стадию (1i), на которой приобретающий объект (8) санкционирует или отклоняет операцию и отправляет соответствующее уведомление по внутренней коммуникационной сети банкомату (7);

к) стадию (1j), на которой подтверждается или отменяется выдача наличных денег бенефициару (6) через банкомат (7), при этом в случае подтверждения в банкомате (7) приводится в действие устройство для выдачи наличных, так что бенефициар (6) может взять наличные;

л) стадию (1k), на которой в режиме оффлайн происходит передача сообщения от модуля (4) национальной системы ATMPAY на выпускающий объект (3), выполнивший платежное поручение;

м) стадию (10а), на которой приобретающим объектом (8) осуществляется представление модулю (4) национальной системы ATMPAY некоторых данных, касающихся платежа, показывающих обработанные платежные поручения, сборы и текущие расходы, возникшие при обработке операции;

н) стадию (10b), на которой модуль (4) национальной системы ATMPAY представляет платежные поручения, сборы и текущие расходы выпускающему объекту (3);

о) стадию (10с), на которой выпускающий объект (3) предоставляет заказчику (2) осуществление расчетов и взимание сборов за проведенную операцию;

п) стадию (10d), на которой приобретающий объект (8) осуществляет соответствующие расчеты с банкоматом (7), используемым для осуществления операции;

р) стадию (10е), на которой через ликвидирующий задолженность объект (11) осуществляется доступ к национальной электронной клиринговой системе (12), где проводятся клиринговые действия, относящиеся к обработанной операции;

с) стадию (10f), на которой осуществляются соответствующие возвраты между выпускающим объектом и модулем (4) национальной системы ATMPAY; и

т) стадию (10g), на которой осуществляются соответствующие возвраты между модулем (4) национальной системы ATMPAY и приобретающим объектом (8).

2. Способ по п.1, отличающийся тем, что помимо обычных известных средств и средств, описанных в настоящем изобретении, в котором указано использование мобильного телефона, операция может также проводиться с использованием компьютера или электронного оборудования.

3. Способ по п.1, отличающийся тем, что бенефициару (6) сообщают персональный шифр или ПИН-код, являющийся уникальным в каждой операции данного типа.

4. Способ по п.1, отличающийся тем, что бенефициара (6) информируют в ходе платежной операции посредством мобильного телефона через службу CMC.

5. Способ по п.1, отличающийся тем, что бенефициар (6) может снять наличные деньги из любого банкомата (7), приспособленного для этой цели.

6. Способ по п.1, отличающийся тем, что в ходе операции не происходит какой-либо передачи денежных средств между выпускающими объектами (3) и приобретающими объектами (8).

| СПОСОБ ПРЕДЛОЖЕНИЯ К ПРОДАЖЕ, ОФОРМЛЕНИЯ ЗАКАЗОВ И ПРОДАЖИ ТОВАРОВ И УСЛУГ | 1998 |

|

RU2191482C1 |

| US 2002069170 А1, 06.06.2002 | |||

| СПОСОБ ПРОФИЛАКТИКИ РУБЦОВОЙ КОМПРЕССИИ НЕРВА, ТРАВМАТИЧЕСКИХ ПЕРИФЕРИЧЕСКИХ ПАРАЛИЧЕЙ И ПАРЕЗОВ | 2008 |

|

RU2379040C1 |

| US 5963647 А, 05.10.1999. | |||