Термин "коммерция с использованием средств мобильной связи" ("m-commerce") начинает приобретать значимость в средах беспроводной мобильной связи, которые являются аналогичными техническим решениям, именуемым "электронной коммерцией" ("e-commerce"). Появляется возрастающее количество технических решений, связанных с коммерцией с использованием средств мобильной связи, в которых устройство беспроводной связи может использоваться для проведения определенных коммерческих операций, например простых финансовых операций, таких как использование купонов, выданных в магазинах, операции по кредитным картам, операции перевода денежных средств автоматизированной расчетной палаты (ACH), используемые в качестве чека с информацией о направлении денежных средств банком, и т.п.

Значение используемого здесь термина "устройство беспроводной связи" охватывает собой устройство сотовой связи, устройство радиосвязи, устройство системы персональной связи (PCS) или устройства беспроводной телефонной связи иных типов, пейджеры, беспроводные персональные цифровые информационные устройства, портативные компьютеры с беспроводным доступом или любые другие беспроводные устройства, приемно-передающие радиостанции, переносные радиостанции дуплексной связи или приемопередатчики связи иных типов, или подвижные станции (ПС), вне зависимости от того, имеют ли они правильные идентификаторы модуля идентификации абонента глобальной системы мобильной связи (GSM) (именуемого SIM) или модуля идентификации абонента универсальной системы мобильной связи (UTMS) (именуемого USIM). Устройства беспроводной связи становятся настолько широко распространенными, что, как предполагают, во всем мире к 2007 году будет насчитываться приблизительно 1,7 миллиарда абонентов мобильной телефонной связи. Фактически за последнее время устройства беспроводной связи с ограниченными возможностями телефонной связи стали доступными даже для учащихся начальной школы.

В то же самое время устройства, подобные картам, которые здесь именуют просто "картами", находят все более широкое применение, делают жизнь частных лиц и торговцев проще во все более и более мобильном обществе. Карты имеют множество разновидностей, таких как, например, карты, имеющие полоску из магнитного материала, которая сформирована на пластмассовой основе или подложке, карты, имеющие встроенную интегральную схему с функциональными способностями запоминающего устройства, и т.п. Примерами карт, получивших широкое применение, являются в том числе кредитные карты, дебетовые карты, телефонные карты, денежные карты и подарочные или обычные закупочные карты, которые обычно являются пригодными для покупок в конкретном магазине и которые в настоящее время продаются в киосках, в продовольственных магазинах и в других местах для различных других магазинов, таких как, например, магазины бытовой техники, магазины электроники, магазины торговли цветами и т.д.

Вследствие простоты, с которой могут использоваться карты, они часто являются предпочтительными для торговцев как способ приема оплаты за услуги и товары. Фактически в некоторых случаях карты могут быть даже более предпочтительными, чем прием оплаты наличными деньгами, по многим причинам. Использование карт обычно приводит к тому, что деньги автоматически поступают непосредственно на счет торговца, не требуя обработки наличных денег и без возникновения сопутствующих проблем, связанных с ними. При использовании карт торговцам не нужно обеспечивать столь же высокий уровень обеспечения безопасности, который потребовался бы в том случае, если бы большие суммы наличных денег хранились бы в служебном помещении. Использование карт также повышает точность ведения учета, уменьшает ошибки при выдаче сдачи и при наличии существующей в настоящее время инфраструктуры расчетов с использованием карт, сокращает время, требуемое для обработки торговых операций за наличный расчет. Использование карт также упрощает требования к ведению учета для большинства коммерческих операций.

В этих условиях существует потребность в расширении областей применения коммерции с использованием средств мобильной связи с использованием технологий и инфраструктуры расчетов с использованием карт и, в частности, в расширении технологий коммерции с использованием средств мобильной связи для проведения коммерческих операций с использованием карт и наличных денег или в качестве средства, заменяющего такие операции.

КРАТКОЕ ИЗЛОЖЕНИЕ СУЩНОСТИ ИЗОБРЕТЕНИЯ

Описана система для платежей виртуальными наличными деньгами, имеющая учетную запись о счете, содержащую запись о суммах денег, связанных с устройством беспроводной связи. Передатчик передает беспроводным способом в устройство беспроводной связи заранее заданную информацию из записи, которая отображает суммы наличных денег из записи, которые могут быть потрачены непосредственно из устройства беспроводной связи. Система может содержать устройство проверки кода обеспечения безопасности, которое может проверять различный код обеспечения безопасности, полученный из устройства беспроводной связи при каждой операции, связанной с учетной записью о счете.

Кроме того, описано устройство беспроводной связи, содержащее экран дисплея и приемник, предназначенный для получения беспроводным способом информации о счете, указывающей сумму наличных денег, которая может быть потрачена. Предусмотрено наличие средства отображения на экране дисплея информации об имеющихся наличных деньгах, достаточных для того, чтобы иметь возможность потратить, по меньшей мере, часть суммы наличных денег. Согласно одному из вариантов осуществления изобретения информация, отображаемая на экране дисплея, содержит штриховой код.

Также описана система для платежей виртуальными наличными деньгами, предназначенная для использования вместе с устройством беспроводной связи, содержащим экран дисплея и приемник, предназначенный для получения беспроводным способом информации о счете, отображающей суммы наличных денег, которые могут быть потрачены непосредственно из устройства беспроводной связи. Система содержит учетную запись о счете, указывающую сумму наличных денег, связанную с устройством беспроводной связи, которая может быть потрачена, передатчик, предназначенный для передачи беспроводным способом информации о счете в устройство беспроводной связи для предоставления возможности потратить определенную пользователем часть наличных денег непосредственно из устройства беспроводной связи. Предусмотрено наличие устройства, предназначенного для получения информации о расходах из устройства беспроводной связи, управляющего снятием определенной пользователем части суммы наличных денег с учетной записи о счете. По меньшей мере, часть информации о счете может быть отображена в штриховом коде на экране дисплея, а устройством для получения информации о расходах может являться устройство считывания штрихового кода.

Также описан способ работы системы для платежей виртуальными наличными деньгами. Способ содержит операцию передачи беспроводным способом в устройство беспроводной связи информации об остатке денежных средств на денежном счете для предоставления пользователю возможности указать часть денежных средств, которые можно потратить непосредственно из устройства беспроводной связи, как наличные деньги. Из устройства беспроводной связи считывают информацию, которая обеспечивает возможность идентификации денежного счета, с денежного счета списывают указанную часть остатка денежных средств и беспроводным способом обновляют информацию об остатке денежных средств в устройстве беспроводной связи. Информация, считанная из устройства беспроводной связи, может содержать штриховой код, отображенный на дисплее устройства беспроводной связи, который позволяет идентифицировать денежный счет. Эта информация также может содержать код обеспечения безопасности, который позволяет проверять остаток денежных средств на счете.

Также раскрыт способ работы системы для платежей виртуальными наличными деньгами. Способ содержит операцию поддержки денежного счета, содержащего денежные средства, сумма которых определена пользователем мобильного устройства, и операцию передачи беспроводным способом в устройство беспроводной связи информации о денежных средствах. От торговца получают распоряжение списать указанную сумму из денежных средств, имеющихся на счете, причем это распоряжение содержит полученную из устройства беспроводной связи информацию, идентифицирующую денежный счет. Эту указанную сумму списывают со счета с денежными средствами и зачисляют на счет торговца. Полученной из устройства беспроводной связи информацией, идентифицирующей денежный счет, может являться информация, полученная из штрихового кода, просканированного торговцем с дисплея устройства беспроводной связи.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

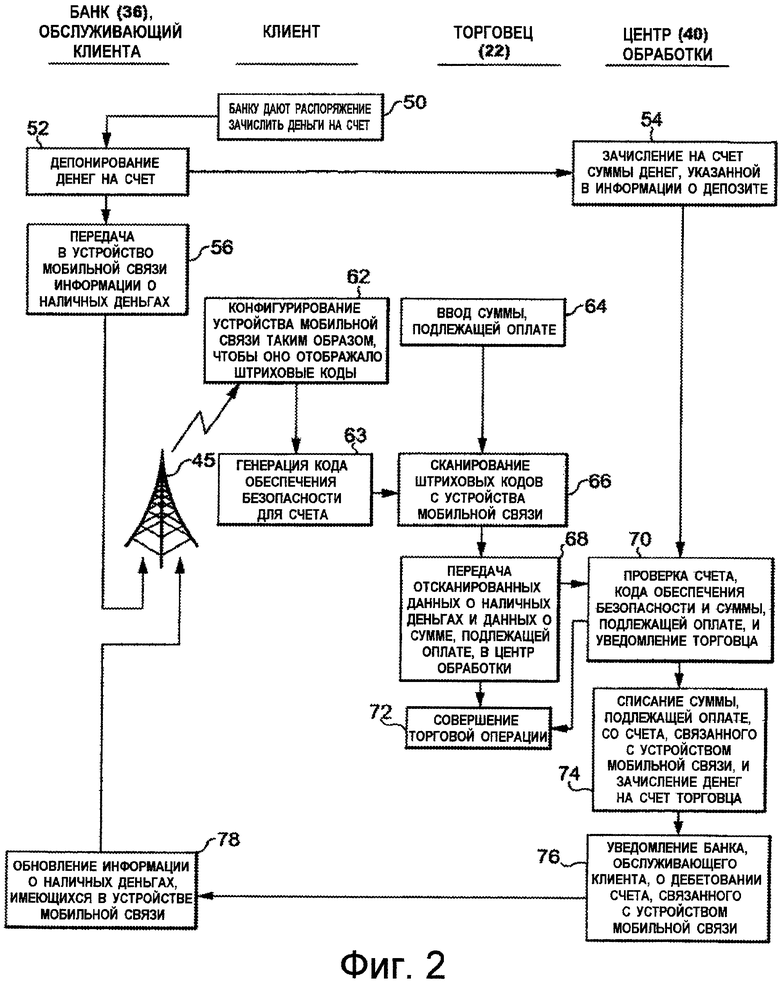

На Фиг.1 изображена блок-схема, на которой показана система проведения финансовых операций, содержащая устройство беспроводной связи, посредством которого могут производиться платежи наличными деньгами или посредством которого могут быть отображены знаки, обеспечивающие виртуальный эквивалент наличных денег.

На Фиг.2 изображена схема последовательности операций, на которой показана взаимосвязь между различными действиями, выполняемыми банком клиента, клиентом, торговцем и центром обработки данных при проведении коммерческой операции с наличными деньгами или с виртуальными наличными деньгами с использованием средств мобильной связи.

Одинаковые или аналогичные элементы обозначены на чертежах одинаковыми номерами позиций.

ПОДРОБНОЕ ОПИСАНИЕ

Согласно всеохватывающему объекту одного варианта осуществления системы, способа и устройства, которые здесь описаны, предложено устройство беспроводной связи, посредством которого могут производиться платежи за наличный расчет или посредством которого могут быть отображены знаки, обеспечивающие виртуальный эквивалент наличных денег, для их использования при выполнении платежей за наличный расчет без описанных выше сопутствующих проблем обработки самих наличных денег.

Поскольку существует некоторое частичное совпадение определений, то для простоты описания слова "деньги", "валюта" и "наличные деньги" используют здесь в следующих значениях.

Термин "деньги" означает то, что является общепринятым в качестве средства обмена, меры ценности или средства оплаты. Термин "деньги" здесь используют как синоним термина "денежные средства". Примеры денег включают в себя основное понятие того, что имеет ценность, представленную в долларах и центах, в фунтах и шиллингах, в иенах, в песо и т.д., а также записи в бухгалтерских книгах и в главной бухгалтерской книге, отображающие то, посредством чего могут быть совершены финансовые сделки путем соответствующих дебетов и кредитов. Кроме того, этот термин охватывает собой финансовые инструменты, которые подлежат оплате по требованию, например чеки и т.п.

Термин "валюта" означает то, что находится в обращении как средство обмена денег. Например, валюта содержит физические банкноты номиналом в один доллар, десять долларов, сто долларов и т.д., монеты номиналом в одну иену, пять иен, десять иен, пятьдесят иен, сто иен и т.д.

Термин "наличные деньги" означает наличные деньги или наличную валюту. Например, наличные деньги включают в себя чеки и валюту, которые имеются в наличии в текущий момент времени.

Кроме того, используемый здесь термин "виртуальные наличные деньги" означает знаки, такие как, например, штриховой код, радиосигнал или световой сигнал, спектральный сигнал, или иной машинно-считываемый объект или образец, который отображает наличные деньги или является пригодным для немедленного использования и принимается вместо наличных денег в торговой операции, при которой деньги обменивают на товары, услуги или с иными целями. Виртуальные наличные деньги не включают в себя кредитные карты или другие виды финансовых операций, в которых на товары, услуги или на иные цели обменивают обещание заплатить или возместить долг в будущем. Подразумевают, что виртуальные наличные деньги не означают, что деньги, представленные таким способом, не являются реальными или гипотетическими; однако деньги, представленные посредством виртуальных наличных денег, фактически не являются физически имеющимися или имеющимися в виде наличности на текущий момент времени.

В настоящее время уже существует если не вся, то большая часть инфраструктуры, необходимой для реализации, по меньшей мере, некоторых вариантов осуществления такой системы для платежей виртуальными наличными деньгами с использованием устройства беспроводной связи, и для реализации конкретных желательных функциональных возможностей необходимо добавить всего лишь специальное прикладное программное обеспечение. Такая система может быть реализована несколькими способами. В одном из вариантов осуществления изобретения на экран 14 дисплея устройства 12 беспроводной связи, показанного на Фиг.1, может быть выведен сканируемый штриховой код 16. Как описано ниже, штриховой код 16 предоставляет информацию, которая может быть использована или потрачена вместо реальных наличных денег. В другом варианте осуществления изобретения прямое перечисление наличных денег может быть инициировано через интерфейс пользователя, например, посредством кнопочной панели 18 или поверхности, на которой можно делать записи в письменном виде (на чертеже не показана), устройства 12 беспроводной связи. В еще одном варианте осуществления изобретения в устройстве 12 беспроводной связи и в надлежащим образом оснащенной приемной аппаратуре (на чертеже не показана) могут использоваться возможности технологии беспроводной связи стандарта 802.11, технологии Bluetooth, возможности локальной сети (ЛС) или иной технологии ближней радиосвязи. Также в устройстве 12 беспроводной связи и в надлежащим образом оснащенной приемной аппаратуре (на чертеже не показана) может использоваться способ передачи сигналов в инфракрасном (ИК) диапазоне или иных модулированных световых сигналов.

Один из вариантов осуществления системы, способа и устройства, которые здесь описаны, показан на чертеже Фиг.1, на который теперь приведена ссылка. Система 10 содержит кассовый терминал (POS) 20 торговца 22. Кассовый терминал 20 может содержать станцию 24 контроля, содержащую типичное существующее оборудование, например устройство 26 считывания штрихового кода и связанное с ним устройство 28 управления и индикации. Оборудование кассового терминала также может содержать сервер 30, посредством которого может осуществляться управление станцией 24 контроля и другими станциями контроля (на чертеже не показаны) в кассовом терминале 20 или другими кассовыми терминалами, которые также могут существовать (на чертеже не показаны).

В варианте осуществления изобретения, показанном на Фиг.1, описана система считывания штрихового кода, поскольку большинство устройств беспроводной связи, содержит дисплей, который может использоваться непосредственно или с незначительными видоизменениями для отображения информации в виде сканируемого штрихового кода, описание которой приведено ниже. Кроме того, большая часть оборудования кассового терминала имеет способность считывания штриховых кодов. Следовательно, может использоваться существующая инфраструктура без необходимости в новом оборудовании для облегчения обмена данными, необходимого для совершения торговых операций за наличный расчет описанного здесь типа.

В частности, обработка обычных операций с картами в кассовом терминале может производиться через центр обслуживания, управление которым может осуществлять компания, выпускающая кредитные/дебетовые/банковские карты, например карты систем расчетов MasterCard, Visa, American Express или аналогичных. Центром обслуживания может являться, например, сетевая служба, которая обычно служит для санкционирования операций с кредитными картами. Центр обслуживания также обычно служит в качестве службы клиринговых расчетов и взаиморасчетов, которая обычно передает информацию об оплате между банком 32, обслуживающим торговца, и банком 36, обслуживающим клиента. Обработку операций с картами обычно выполняют в два этапа. Первым этапом является этап одобрения, на котором владелец карты (на чертеже не показан) предъявляет карту торговцу 22 для оплаты покупок. Затем торговец 22 проводит карту через считывающее устройство и вводит сумму покупки в долларах. Затем запрос на санкционирование платежа передают в банк 32, обслуживающий торговца, иногда именуемый "банком, обслуживающим торговую точку" ("acquirer"). Банком, обслуживающим торговую точку, является финансовое учреждение или торговый банк, который заключил с торговцем 22 контракт по приему платежей по картам и обеспечивает возможность приема платежей по картам от клиентов.

В случае платежных операций посредством кредитных карт банк, обслуживающий торговую точку, посылает запрос на санкционирование платежа в сеть 34, которая направляет запрос на санкционирование платежа в банк 36, обслуживающий клиента, иногда именуемый "эмитентом". Эмитентом является финансовое учреждение, которое выпускает карты и имеет договоры с владельцами кредитных карт на возмещение долга.

Затем эмитент 36 одобряет или отклоняет запрос на санкционирование платежа и посылает ответ с одобрением или с отклонением запроса через сеть 34 обратно в банк 32, обслуживающий торговую точку. Затем банк 32, обслуживающий торговую точку, отсылает ответ с одобрением или с отклонением запроса обратно торговцу 22. Если запрос на санкционирование платежа был одобрен, то разрешают продолжить эту процедуру, переходя ко второму этапу клиринговых расчетов и взаиморасчетов.

На этапе клиринговых расчетов и взаиморасчетов торговец 22 депонирует чек, подтверждающий проведение операции с использованием банковской карточки, в банке 32, обслуживающем торговую точку. Сведения о торговых операциях могут быть депонированы с использованием бумажных копий, но могут быть переданы в электронном виде для автоматических расчетов по торговой операции. Затем банк 32, обслуживающий торговую точку, зачисляет деньги на счет торговца и подает сведения о торговой операции в электронном виде в сетевую службу 34 для расчетов по торговой операции. Существующие сетевые службы 34 могут, например, действовать в качестве службы санкционирования торговых операций по картам, как описано выше, но также и в качестве службы клиринговых расчетов и взаиморасчетов, передающей информацию об оплате между сторонами. Как правило, сетевая служба 34 выплачивает деньги банку 32, обслуживающему торговую точку, и списывает их со счета эмитента, а затем посылает сведения о торговой операции эмитенту 36. Затем эмитент 36 заносит расходы по торговой операции на счет владельца кредитной карточки.

Несмотря на то, что система, способ и устройство 10 для платежей виртуальными наличными деньгами, которые здесь описаны, могли бы быть использованы в таких условиях использования кредитных/дебетовых карт согласно одному из вариантов осуществления изобретения, устройство 12 беспроводной связи может использоваться способом, посредством которого могут производиться платежи за наличный расчет или посредством которого могут быть отображены знаки, обеспечивающие виртуальный эквивалент наличных денег, для их использования при выполнении прямых платежей за наличный расчет. В этом варианте осуществления изобретения существенная часть этапа санкционирования, который был ранее использован при описанных выше платежных операциях с кредитными/дебетовыми картами, может быть минимизирована или исключена.

Для этого используют заранее установленную сумму для покупки за наличный расчет. Сведения о заранее установленной сумме для покупки за наличный расчет могут храниться в учетной записи 38 о счете, которая связывает заранее заданный остаток денежных средств на счете с конкретным устройством 12 беспроводной связи. Поддержку учетной записи о счете может обеспечивать центр 40 обработки торговых операций, управление которым может осуществляться способом, подобным управлению существующими центрами обработки закупочных карт. Пример операций, выполняемых таким центром обработки закупочных карт, можно найти в патенте США № 6,999,569, который включен сюда путем ссылки. В некоторых вариантах осуществления изобретения реальная учетная запись о счете может храниться в запоминающем устройстве самого устройства беспроводной связи или в ином месте; однако безопасность может быть легче проконтролирована и обеспечена в том случае, если управление учетной записью о счете осуществляет отдельный центр обработки под управлением надежных финансовых учреждений, как изложено в приведенном здесь описании.

В отличие от закупочных карт устройство 12 беспроводной связи имеет дисплей 14, на котором может быть отображена информация об имеющихся наличных деньгах в виде информации 16, содержащейся в штриховом коде, который может быть считан сканирующим оборудованием торговца 26. Как упомянуто выше, может использоваться существующее оборудование с надлежащими изменениями программного обеспечения. Например, устройство 12 беспроводной связи может быть оснащено надлежащим интерфейсом прикладного программирования (API) для конфигурирования устройства 12 беспроводной связи таким образом, чтобы оно сохраняло информацию об имеющихся наличных деньгах в его запоминающем устройстве и отображало необходимую информацию 16 в виде штрихового кода на его дисплее 14.

С другой стороны, оборудование торговца 22 может быть модифицировано посредством соответствующего программного обеспечения таким образом, чтобы оно распознавало торговую операцию как операцию платежа за наличный расчет. Этот вариант осуществления изобретения обеспечивает возможность использования центра 40 обработки торговых операций, функционирующего аналогично его функционированию при торговых операциях по закупочным картам, что позволяет обойти описанную выше процедуру санкционирования использования кредитной карты, выполняемую на первом этапе.

В частности, информация 16 в виде штрихового кода обычно может содержать, например, идентификационную информацию о счете, код обеспечения безопасности, сумму имеющихся наличных денег или комбинацию этих данных. Идентификационной информацией о счете может являться, например, личный идентификационный номер (PIN), выбранный пользователем, телефонный номер устройства беспроводной связи, идентификационный номер устройства мобильной связи (MIN) в какой-либо форме, электронный серийный номер (ESN) устройства, идентификационная информация, полученная из них, фактический номер счета или какая-либо другая идентификационная информация, посредством которой счет, связанный с устройством беспроводной связи, посредством которого должна быть произведена торговая операция, может быть связан с учетной записью 38 о счете.

Как указано выше, в дополнение к указанию информации об имеющихся наличных деньгах штриховые коды 16 могут содержать информацию, обеспечивающую безопасность. Информацией, обеспечивающей безопасность, может являться, например, некоторая разновидность непрерывно изменяющегося кода, который изменяется при каждой торговой операции и который должен являться синхронизированным с кодом в центре обработки, в который посылают информацию, обеспечивающую безопасность, для, по меньшей мере, частичной проверки торговой операции в кассовом терминале. Непрерывно изменяющийся код может использоваться в качестве меры обеспечения безопасности для защиты обоих участников: клиента и торговца.

В типичном режиме работы непрерывно изменяющийся код может быть передан при каждой торговой операции, но его обновляют после каждой торговой операции, поэтому он не является одинаковым от одной торговой операции до следующей. Такие коды могут быть получены и декодированы центром обработки для проверки того, что код является правильным. Таким образом, если кем-либо, кто является владельцем устройства беспроводной связи, предпринята попытка помешать системе путем предотвращения изменения непрерывно изменяющегося кода, то вторая торговая операция, основанная на том же самом непрерывно изменяющемся коде, что и торговая операция, выполненная ранее, будет признана недействительной.

Подходящий непрерывно изменяющийся код может быть адаптирован, например, из непрерывно изменяющегося кода такого типа, который описан в патенте США № 5598475, включенном сюда путем ссылки. Для большей безопасности могут быть использованы коды обоих типов: фиксированные коды и непрерывно изменяющиеся коды, такие как, например, адаптированный код из структуры кодов, описанной в патенте США № 6980655, включенном сюда путем ссылки. Фиксированная часть кода обеспечения безопасности может быть предоставлена, например, банком 36, обслуживающим клиента, при подтверждении депонирования заранее заданной суммы денежных средств по распоряжению клиента. Само собой разумеется, что с равной степенью целесообразности могут быть использованы другие коды обеспечения безопасности, а именно непрерывно изменяющиеся коды, или иные способы обеспечения безопасности или проверки подлинности.

Имеющейся суммой наличных денег может являться просто штриховой код, указывающий сумму денег, имеющуюся на счете 38, которая доступна для расходов.

Кроме того, на экране 14 может быть отображена другая информация в зависимости от конкретного рассматриваемого применения, от простоты использования, которой нужно способствовать, и от пространства, имеющегося на экране, но это не является обязательным условием. Например, может быть отображена сумма имеющихся наличных денег в удобочитаемом для человека виде для ее проверки покупателем или торговцем до попытки совершить торговую операцию. При необходимости также может быть отображена информация о маршруте к банку 36, обслуживающему клиента. Также может быть отображена и другая информация.

Таким образом, центр 40 обработки может использовать некоторую или всю информацию из штрихового кода для верификации торговой операции, например для обеспечения проверки кода обеспечения безопасности и достаточности денежных средств, имеющихся на счете мобильного устройства, для совершения торговой операции. Верификация может быть выполнена просто в виде указания "одобрено" в том случае, если на счете 38 имеется сумма денег, достаточная для покупки, или в виде указания "отклонено", если имеет место перерасход остатка денег на счете. С другой стороны, при верификации может быть возвращено число, указывающее сумму денег, которая может быть пригодной для покупки, позволяя покупателю пополнить остаток денег на счете.

Несмотря на то, что информацию об остатке денег на счете хранят в центре обработки, фактическую сумму устанавливает пользователь. Остаток денег на счете может быть установлен, например, либо путем выдачи банку 36, обслуживающему клиента, полномочий на перемещение самих денег в центр 40 обработки для того, чтобы объединить их с деньгами на счете 38, либо путем выдачи полномочий на снятие денег, как потраченных, из банка 36, обслуживающего клиента, которые подлежат уплате банку 32, обслуживающему торговца, для их зачисления на счет торговца.

В одном из вариантов осуществления изобретения деньги могут быть перемещены непосредственно на счет 38 устройствами 41 третьей стороны, которые производят прямые платежи, например, с соответствующих счетов 38' наличных денежных средств их собственных устройств беспроводной связи на счет 38, связанный с устройством 12 беспроводной связи. При желании владелец счета может потребовать сохранения на счете 38 максимального остатка денежных средств, чтобы излишние суммы, положенные на счет 38, были возвращены обратно прямо на банковский счет владельца счета в банке 36, обслуживающем клиента.

Как упомянуто, устройство 12 беспроводной связи сконфигурировано таким образом, чтобы могли быть совершены платежи за наличный расчет, или таким образом, чтобы могли быть отображены знаки, обеспечивающие виртуальный эквивалент наличных денег, для их использования при совершении платежей за наличный расчет. Следовательно, если устройство беспроводной связи рассматривают как устройство, отображающее наличные деньги, или как устройство, само являющееся носителем наличных денег, как предложено выше, то в одном из вариантов осуществления изобретения предложено, что не обязательно требуется идентификация или какая-либо иная аутентификация пользователя. То есть фактическое количество денег связано с устройством беспроводной связи, а не с пользователем. Вследствие этого признака ношение виртуальных наличных денег, отображенных в устройстве беспроводной связи, подвержено некоторым из тех же самых рисков, как и ношение самих наличных денег. Таким образом, например, если устройство беспроводной связи потеряно, то нашедший его человек может быть способен потратить виртуальные наличные деньги точно так же, как если бы ими были реальные наличные деньги в потерянном бумажнике или кошельке.

Тем не менее, некоторые из рисков ношения наличных денег могут быть уменьшены. Например, если устройство беспроводной связи потеряно, то имеется шанс, что стоимость в наличных деньгах может быть сохранена в том случае, если эмитент 36 будет уведомлен об этом до того, как человек, нашедший это устройство, сделает покупки. В таких случаях учетная запись о счете 38 в центре обработки может быть видоизменена таким образом, что не дает разрешение на покупки, сделанные с этого счета. В дополнение к этому, поскольку счет 38 содержит только лишь ограниченную заранее заданную сумму денег, то степень ущерба из-за потерянного устройства беспроводной связи ограничена этой заранее заданной суммой. Этот лимит может быть, например, установлен владельцем устройства беспроводной связи, который может сбалансировать удобный для него самого уровень риска c суммой денег, которую он размещает на своем счете, таким же самым образом, как и принятие решения о том, какую сумму реальных наличных денег ему удобно носить с собой.

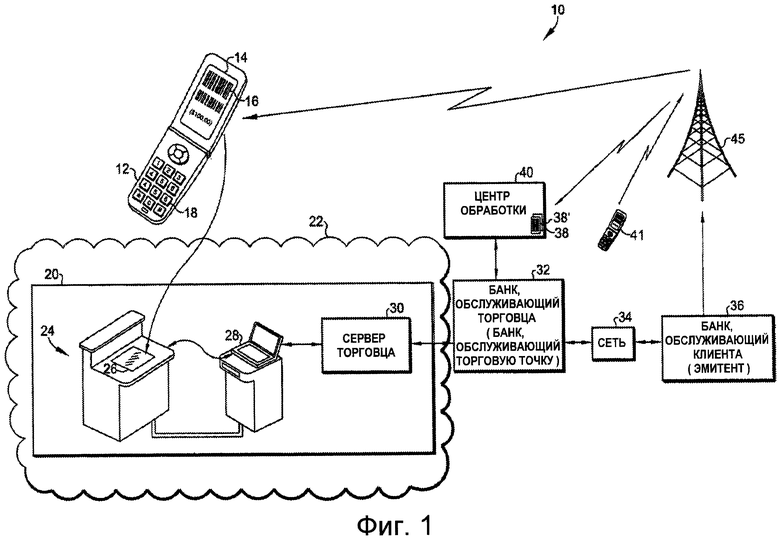

Один из вариантов осуществления способа совершения торговых операций за наличный расчет описанного типа проиллюстрирован на Фиг.2, на которую теперь дополнительно сделана ссылка. После того как в центре 40 обработки открыт счет 38 наличных денежных средств, клиент дает своему банку 36 распоряжение зачислить на этот счет заранее заданную сумму денег, что показано позицией 50. Затем банк 36, обслуживающий клиента, депонирует на счет 38, связанный с устройством 12 беспроводной связи, принадлежащим клиенту, сумму в соответствии с распоряжением клиента, что показано позицией 52. Это может быть выполнено напрямую или путем передачи в центр 40 обработки распоряжения о зачислении на счет депонированных денежных средств, что показано позицией 54.

Затем, как показано позицией 56, банк 36, обслуживающий клиента, передает в устройство беспроводной связи, принадлежащее клиенту, через систему 45 беспроводной связи информацию о наличных деньгах, указывающую, что на счет 38 клиента была перечислена заранее заданная сумма денег. Информация о наличных деньгах может быть сохранена, например, в запоминающем устройстве устройства беспроводной связи, принадлежащего клиенту. Как упомянуто выше, в качестве части информации о наличных деньгах банк 36, обслуживающий клиента, также может включать в ее состав код обеспечения безопасности, предоставленный банком, который может быть объединен с тем кодом обеспечения безопасности, который может быть послан устройством 12 беспроводной связи в центр 40 обработки для проверки расходной операции. Таким образом, когда центр 40 обработки обновляет информацию о счете клиента информацией о депозите, что показано позицией 54, он также может связать ее с кодом обеспечения безопасности, предоставленным банком, в том случае, если он послан.

Когда клиент желает сделать покупку, то он сначала конфигурирует свое устройство беспроводной связи, что показано позицией 62, таким образом, чтобы оно отображало на экране 14 его дисплея штриховые коды 16, которые необходимо отсканировать. Устройство 12 беспроводной связи может быть сконфигурировано таким образом, что, например, при работе интерфейса прикладного программирования (API), осуществляющего доступ к запоминающему устройству, в котором была сохранена информация о наличных деньгах, для генерации надлежащих штриховых кодов 16 и их отображения на дисплее 14 устройства 12 беспроводной связи.

Если в дополнение к указанию информации об имеющихся наличных деньгах также должен быть послан код обеспечения безопасности для помощи при верификации торговой операции, то штриховые коды 16 могут быть сконфигурированы таким образом, что содержат код обеспечения безопасности. Генерация кода обеспечения безопасности может являться частью процедуры конфигурирования устройства, что показано позицией 63.

Пока клиент конфигурирует свое устройство 12 беспроводной связи таким образом, чтобы оно отображало штриховые коды, как описано выше, торговец 22 вводит сумму, которую клиент должен заплатить, что показано позицией 64, например, посредством устройства 28 управления и индикации. Затем торговец сканирует штриховой код 16, отображенный на дисплее устройства 12 беспроводной связи, принадлежащего клиенту, что показано позицией 66. Как показано позицией 68, затем торговец или оборудование торговца посылает информацию, полученную из отсканированного штрихового кода 16, вместе с суммой, подлежащей оплате, в центр 40 обработки, который, как показано позицией 70, проверяет информацию из штрихового кода 16, идентифицирует счет 38 клиента, c которого должны быть списаны деньги за покупку, и проверяет, что требуемые денежные средства имеются на счете для совершения торговой операции.

Затем центр 40 обработки уведомляет торговца 22 согласно заранее заданным правилам уведомления, например, о наличии достаточных денежных средств, об отсутствии достаточных денежных средств или о наличии определенной суммы денежных средств для торговой операции. Затем торговец совершает торговую операцию, что показано позицией 72.

Тем временем центр 40 обработки производит расчет по торговой операции путем списания со счета 38 клиента суммы, подлежащей оплате, и путем зачисления суммы, подлежащей оплате, на счет торговца, что показано позицией 74. Затем центр 40 обработки уведомляет банк 36, обслуживающий клиента, о торговой операции, что показано позицией 76. Затем банк, обслуживающий клиента, беспроводным способом обновляет информацию в устройстве беспроводной связи, что показано позицией 78, через беспроводную сеть, которой является, например, беспроводная сеть 45. Например, если сумма, подлежащая оплате, является меньшей, чем заранее одобренная сумма наличных денег, то, например, центр обработки определяет остаток денежных средств на счете клиента, и сведения об остатке денежных средств передают в устройство беспроводной связи для дополнительного их расходования. Если вся сумма была исчерпана, то уведомление об этом факте также может быть послано клиенту для уведомления его том, что ему нужно перечислить на счет 38 его устройства беспроводной связи дополнительные деньги, если необходимо сделать дополнительные покупки.

Здесь следует отметить следующее: несмотря на то, что была показана только одна беспроводная сеть 45, беспроводные сети распространены повсеместно, и устройство 12 беспроводной связи фактически может находиться в любом месте, поддерживая при этом связь с банком 36, обслуживающим клиента. Таким образом, одно из преимуществ, полученных из этого варианта осуществления изобретения, состоит в том, что повсеместное использование устройства и системы для платежей виртуальными наличными деньгами описанного типа не имеет географических ограничений при условии наличия обслуживания беспроводной связи. Кроме того, несмотря на то, что операции уведомления были описаны как выполняемые банком, обслуживающим клиента, следует понимать, что такие операции уведомления могут быть выполнены любой другой организацией, например самим центром 40 обработки или иной организацией, перед которой поставлена задача отвечать за обновление счета.

Системы для платежей виртуальными наличными деньгами описанного типа имеют несколько других преимуществ помимо покупок за наличный расчет в разнообразных точках продаж, что описано выше. Например, как предложено выше, используя кнопочную панель 18 или иной интерфейс пользователя устройства беспроводной связи, пользователь может перечислить деньги непосредственно на счет устройства беспроводной связи другого пользователя. Таким образом, например, платежи за наличный расчет могут производиться непосредственно на счета устройств беспроводной связи, поставщиков нерегулярных услуг, например работников по дому, приходящих нянь и т.п. Пособие многодетным семьям может выплачиваться путем перечисления денег непосредственно на счет, связанный с их личными устройствами беспроводной связи. Кроме того, родителями могут быть установлены заранее одобренные ограничения по расходам для счетов устройств беспроводной связи, принадлежащих их детям; например, расходы детей могут быть ограничены покупкой еды в школьном кафетерии или покупками по их собственному усмотрению на конкретные суммы у определенных торговцев, которым это разрешено. Другие варианты использования сразу же являются очевидными для специалистов в данной области техники.

Следует отметить следующее: несмотря на то, что было приведено подробное описание варианта реализации со штриховым кодом, идентификационная информация о счете, код обеспечения безопасности и имеющиеся указатели количества наличных денег могут быть реализованы в других формах, которые могут быть распознаны оборудованием торговца. Например, в альтернативном варианте осуществления изобретения один или большее количество указателей могут быть полностью или частично реализованы посредством хорошо известных линий радиосвязи с метками радиочастотной идентификации, которые передают данные в бесконтактные считывающие устройства.

В еще одном альтернативном варианте осуществления изобретения любые или все из следующих данных: идентификационная информация о счете, код обеспечения безопасности и указатели имеющейся суммы наличных денег могут быть отображены на дисплее устройства беспроводной связи в формате изображения, которое может быть распознано, например, как последовательность алфавитно-цифровых символов, которые могут быть введены торговцем вручную как часть операции купли-продажи.

Несмотря на то, что изобретение было описано и проиллюстрировано с определенной степенью подробности, следует понимать, что описание настоящего изобретения, сущность которого здесь раскрыта, было приведено только лишь в качестве примера, и что могут быть сделаны многочисленные изменения в сочетании и в компоновке элементов, не выходя за пределы сущности и объема изобретения, которые определены приведенной ниже формулой изобретения.

Изобретение относится к способу и системе для платежей виртуальными наличными деньгами. Техническим результатом является повышение безопасности при платежах виртуальными наличными деньгами за счет передачи на устройство беспроводной связи или приема от устройства беспроводной связи кода обеспечения безопасности. В способе поддерживают учетную запись о счете, содержащую информацию об имеющихся наличных деньгах, связанных с устройством беспроводной связи, передают с помощью передатчика в устройство беспроводной связи данную информацию, которая позволяет осуществить авторизацию указанной транзакции и содержит код обеспечения безопасности, включающий фиксированную часть кода, обеспечиваемую банком, для подтверждения депозита указанной суммы денег. Система реализует указанный способ. 4 н. и 11 з.п. ф-лы, 2 ил.

1. Система (10) для платежей виртуальными наличными деньгами, содержащая:

учетную запись (38) о счете, содержащую сумму денег, связанную с устройством (12) беспроводной связи; и

передатчик (45), предназначенный для передачи беспроводным способом в устройство (12) беспроводной связи информации об имеющихся наличных деньгах, соответствующей учетной записи (38) о счете, представляющей собой наличные деньги, которые могут быть потрачены непосредственно из устройства (12) беспроводной связи при транзакции, при этом информация об имеющихся наличных деньгах содержит код обеспечения безопасности и сумму имеющихся наличных денег, которые могут быть потрачены при транзакции, при этом сумма имеющихся наличных денег соответствует указанной сумме денег, депонированных в систему в указанной учетной записи (38) о счете, при этом код обеспечения безопасности содержит фиксированную часть кода, обеспечиваемую банком, для подтверждения депозита указанной суммы денег, при этом информация об имеющихся наличных деньгах дает возможность авторизации указанной транзакции.

2. Система (10) по п.1, содержащая также систему для приема информации о деньгах, которые следует добавить к упомянутой учетной записи (38) о счете и списать с нее.

3. Система (10) по п.1, содержащая также систему, в которой на учетную запись (38) о счете можно добавить деньги по распоряжению третьей стороны, переданному беспроводным способом.

4. Система (10) по п.1, содержащая также устройство (40) проверки кода обеспечения безопасности, которое может проверять различный код обеспечения безопасности, полученный из устройства (12) беспроводной связи, при каждой торговой операции, связанной с учетной записью (38) о счете.

5. Система (10) по п.1, содержащая также систему обновления учетной записи о счете, предназначенную для предоставления информации об обновлении учетной записи о счете в передатчик для ее передачи в устройство беспроводной связи.

6. Система (10) по любому из пп.1-5, содержащая также устройство (26) для приема информации о расходах из устройства беспроводной связи, управляющее снятием определенной пользователем части суммы наличных денег, с учетной записи о счете (38).

7. Система (10) по п.6, в которой устройство беспроводной связи также является устройством такого типа, которое передает непрерывно изменяющийся код обеспечения безопасности при каждой расходной операции, связанной с учетной записью о счете, и содержащая устройство проверки кода обеспечения безопасности, которое может проверять код обеспечения безопасности, переданный устройством беспроводной связи.

8. Устройство (12) беспроводной связи, содержащее:

экран (14) дисплея;

приемник, предназначенный для получения беспроводным способом информации об имеющихся наличных деньгах с учетной записи (38) о счете, взаимосвязанной с устройством (12) беспроводной связи в центре (40) обработки, информация об имеющихся наличных деньгах указывает сумму наличных денег, которая может быть потрачена непосредственно из устройства (12) беспроводной связи, при этом информация об имеющихся наличных деньгах содержит код обеспечения безопасности и сумму имеющихся наличных денег, которые могут быть потрачены, при этом сумма имеющихся наличных денег соответствует указанной сумме денег, депонированных в центр (40) обработки в указанной учетной записи (38) о счете, при этом код обеспечения безопасности содержит фиксированную часть кода, обеспечиваемую банком, для подтверждения депозита указанной суммы денег; и

программное обеспечение, действующее для формирования индикатора (16) указанной информации об имеющихся наличных деньгах на экране (14) дисплея, достаточной, чтобы дать возможность по меньшей мере части суммы имеющихся наличных денег быть потраченной при транзакции, при этом индикатор (16) дает центру (40) обработки возможность авторизации указанной транзакции.

9. Устройство (12) по п.8, в котором индикатор (16) содержит штриховой код.

10. Устройство (12) по п.9, в котором индикатор (16) также содержит информацию, которую человек способен прочитать.

11. Устройство (12) по п.10, в котором информация, которую человек способен прочитать, содержит число, указывающее имеющуюся сумму наличных денег, которая может быть потрачена.

12. Устройство (12) по п.8, в котором индикатор (16) также содержит информацию, которая ограничивает разрешенные расходы на покупки в конкретной точке продажи.

13. Устройство (12) по п.12, в котором индикатор (16) также содержит информацию, ограничивающую разрешенные расходы заранее заданной максимальной суммой наличных денег.

14. Способ действия системы для платежей виртуальными наличными деньгами, содержащий:

получения беспроводным способом устройством (12) беспроводной связи информации об имеющихся наличных деньгах, соответствующей сумме наличных денег, депонированной в учетной записи (38) о счете, взаимосвязанной с устройством (12) беспроводной связи, которая дает возможность пользователю определить часть суммы имеющихся наличных денег, которая может быть потрачена непосредственно из устройства (12) беспроводной связи при транзакции, при этом информация об имеющихся наличных деньгах содержит код обеспечения безопасности и сумму имеющихся наличных денег, которая может быть потрачена, при этом сумма имеющихся наличных денег соответствует указанной сумме денег, депонированных в указанной учетной записи (38) о счете, при этом код обеспечения безопасности содержит фиксированную часть кода, обеспечиваемую банком, для подтверждения депозита указанной суммы денег, при этом информация об имеющихся наличных деньгах дает возможность авторизации указанной транзакции; и

формирование индикатора (16) указанной информации об имеющихся наличных деньгах в устройстве (12) беспроводной связи, чтобы дать возможность для идентификации и списания с указанной учетной записи (38) о счете определенной для пользователя части суммы имеющихся наличных денег; и

получения беспроводным способом устройством (12) беспроводной связи обновленной информации об имеющихся наличных деньгах, содержащей новую доступную сумму наличных денег, после списания с указанной учетной записи (38) о счете за указанную транзакцию.

15. Способ действия системы для платежей виртуальными наличными деньгами, содержащий:

поддержание учетной записи (38) о счете, содержащей сумму наличных денег, соответствующую устройству (12) беспроводной связи;

передачу беспроводным способом на устройство (12) беспроводной связи информации об имеющихся наличных деньгах, которая дает возможность пользователю определить часть суммы имеющихся наличных денег, которая может быть потрачена непосредственно из устройства (12) беспроводной связи при транзакции, при этом информация об имеющихся наличных деньгах содержит код обеспечения безопасности и сумму имеющихся наличных денег, которая может быть потрачена, при этом сумма имеющихся наличных денег соответствует указанной сумме денег, депонированных в указанной учетной записи (38) о счете, при этом код обеспечения безопасности содержит фиксированную часть кода, обеспечиваемую банком, для подтверждения депозита указанной суммы денег;

получение от торговца распоряжения о списании указанной суммы с указанной учетной записи о счете для выполнения указанной транзакции, при этом, распоряжение содержит информацию, извлеченную из информации об имеющихся наличных деньгах, полученной торговцем из устройства (12) беспроводной связи;

списание с указанной определенной суммы с учетной записи (38) о счете, если информация об имеющихся наличных деньгах, проверена; и

зачисление на счет торговца списанной указанной суммы, если информация об имеющихся наличных деньгах проверена.

| US 2005107067 A1, 19.05.2005 | |||

| WO 03023674 A1, 20.03.2003 | |||

| СИСТЕМА, СПОСОБ И УСТРОЙСТВО ДЛЯ ВЫПОЛНЕНИЯ ОПЕРАЦИИ ЭЛЕКТРОННОГО ПЛАТЕЖА В СЕТИ ЭЛЕКТРОСВЯЗИ | 1996 |

|

RU2172522C2 |

| СПОСОБ СОВЕРШЕНИЯ СДЕЛОК ПО БЕЗНАЛИЧНОМУ РАСЧЕТУ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНЫХ УСТРОЙСТВ ЭЛЕКТРОННОЙ СВЯЗИ И КОМПЬЮТЕРНАЯ СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ (ВАРИАНТЫ) | 2003 |

|

RU2263959C2 |