Настоящее изобретение относится к системам защиты платежных систем и их пользователей от злоумышленников и используется при работе с платежными системами через удаленные терминалы, с которых происходит формирование запроса на авторизацию транзакции, передающиеся в процессинговый центр/ядро информационной системы, взаимодействующей с платежной системой, или непосредственно платежной системы, на основе параметров транзакции, по меньшей мере данных о получателе платежа в результате транзакции, принимается решение на разрешение или отказ в авторизации транзакции.

К терминалам относятся персональные компьютеры, рабочие станции, автоматизированные рабочие места, мобильные устройства, автоматы оплаты, POS и ATM терминалы.

Известен способ защиты платежных систем, заключающийся в том, что для защиты транзакции в компьютерной сети пользователю услуг передают однократно используемый пароль транзакции, который для подтверждения транзакции передается по компьютерной сети от пользователя услуг провайдеру (поставщику услуг), при этом такой пароль транзакции передают через сеть мобильной радиосвязи на мобильное оконечное устройство связи, имеющееся в распоряжении пользователя услуг, а перед передачей пароля транзакции пользователю услуг проверяют его персональные данные, см. RU 2003109605, 2004.09.27.

Недостатком описанного аналога является низкая эффективность в предотвращении мошеннических операций. Это обусловлено тем, что для авторизации платежа мошенникам достаточно получить существующие персональные данные плательщика-владельца платежных карт и/или счетов и пин-кода, которые передаются в открытом виде по незащищенному каналу передачи данных, и совершить платеж в активное время суток, соответствующее территориальной принадлежности плательщика. Поскольку получить персональные данные плательщика и пин-код возможно, описываемый способ не обеспечивает высокую защиту от мошеннических операций. К тому же в данном аналоге не раскрыты аппаратные средства, посредством которых можно было бы осуществить заявленное предложение.

Задачей изобретения является создание автоматизированной, надежной, высокоэффективной, устойчивой к попыткам мошенничества, экономичной системы, обеспечивающей обработку электронных транзакций с максимальной надежностью и достоверностью.

Задачей изобретения является создание дополнительной системы снижения количества мошеннических операций при работе с платежными системами.

Указанный технический результат достигается тем, что система защиты платежных систем содержит по меньшей мере одно удаленное средство доступа к данным для ввода и пересылки данных транзакций и информации идентификации средства доступа, причем средство доступа содержит контроллер для управления вводом и пересылкой данных транзакций,

и по меньшей мере одну систему обработки данных для обработки, пересылки, проверки, анализа и сохранения данных и информации идентификации, причем эта система содержит контроллер для анализа данных транзакций, и по меньшей мере одну коммуникационную сеть для передачи данных транзакций в пределах между одной или несколькими средствами доступа к данным, причем средства доступа к данным выдают зашифрованную информацию их идентификации и зашифрованные данные транзакций в систему обработки данных, а система обработки данных содержит сообщенный с удаленным средством доступа пользовательский интерфейс, соединенный с контроллером системы обработки данных и системой снижения количества мошеннических операций, при этом контроллер через протокол обмена данными с сервером для сохранения данных, а также с пользовательским интерфейсом и системой снижения количества мошеннических операций,

перед авторизацией транзакции процессингом в дополнительной системе снижения количества мошеннических операций проверяют персональные данные пользователя услуг, формируя один список с данными ранее проведенных платежей в его пользу, список с данными получателя о ранее совершенных транзакциях в его пользу и список с данными всех получателей платежей по транзакциям, совершенным ранее пользователем,

выдают списки в контроллер системы обработки данных для сравнения данных об осуществленных платежах с данными текущего платежа, при этом анализируется по меньшей мере наличие аналогичных платежей (по суммам, реквизитам) в пользу данного получателя от других плательщиков, наличие аналогичных получателей по ранее совершенным платежам пользователя, позволяющих обналичивать средства, частота и суммы таких платежей, после чего в случае наличия данных для отказа в авторизации транзакции пользователя система снижения количества мошеннических операций передает через коммуникационную сеть в контроллер системы обработки данных и/или средство доступа отказ в разрешении транзакции.

Изобретение поясняется чертежами, на которых приведены следующие схемы системы, на:

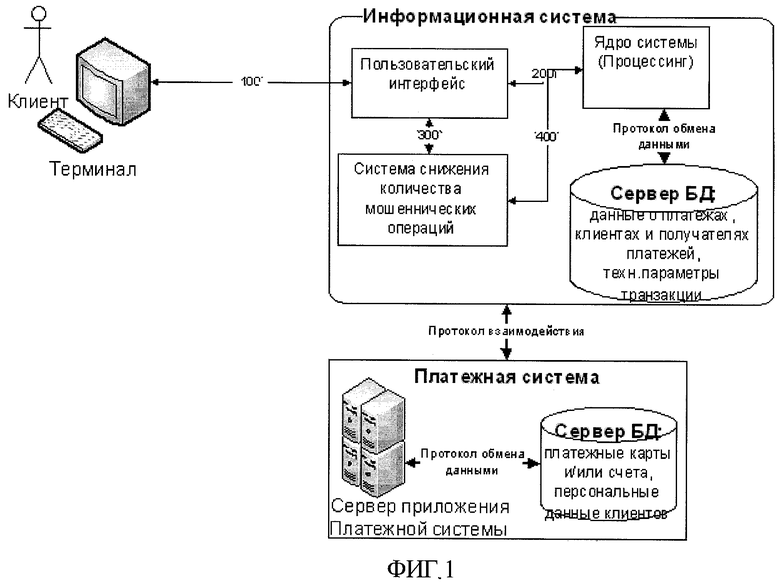

фиг.1 - описание системы при взаимодействии с платежной системой через информационную систему;

фиг.2 - описание системы при взаимодействии непосредственно с платежной системой;

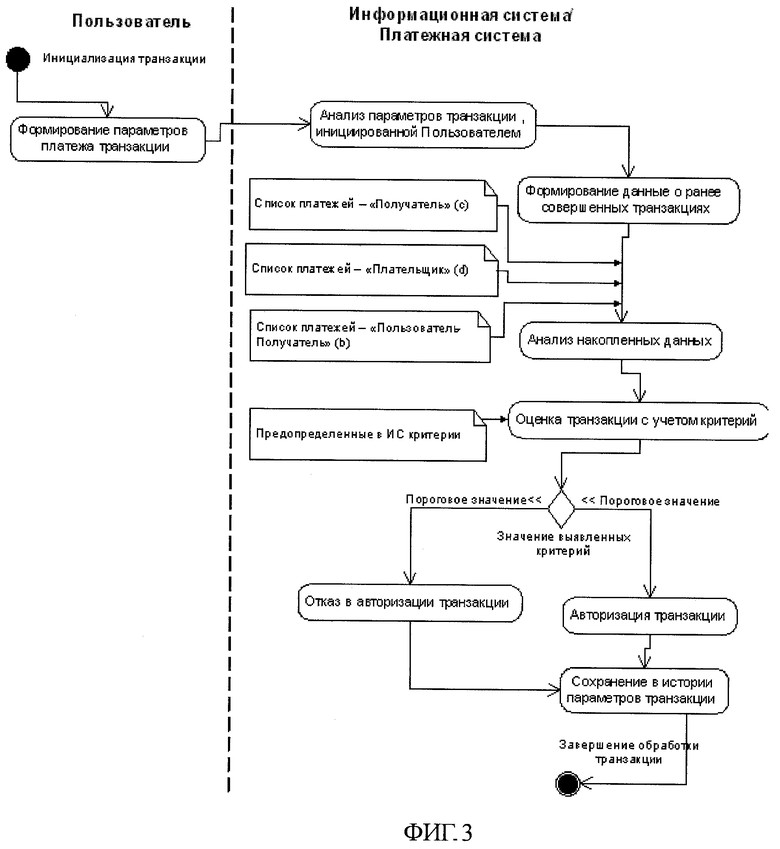

фиг.3 - схема работы системы.

Система защиты платежных систем снижения количества мошеннических операций содержится в информационной системе, взаимодействующей с платежной системой (фиг.1), или содержится непосредственно в платежной системе (фиг.2) и взаимодействует напрямую или опосредованно с по меньшей мере одним удаленным средством доступа (пользовательским интерфейсом), через которое осуществляется инициализация Пользователем транзакции и ввод данных (100). Удаленное средство доступа обеспечивает передачу данных (200) в ядро (процессинг) информационной системы, взаимодействующей с платежной системой (фиг.1), или платежной системы (фиг.2) и пересылку сообщений Пользователю, также в процессинге осуществляются обработка, анализ и проверка данных транзакций, запись в хранилище данных (БД) и прямое (300) или опосредованное (400) взаимодействие с системой защиты платежных систем системой снижения количества мошеннических операций, в которую через процессинг передаются данные о ранее совершенных транзакциях, Пользователе и получателе платежа текущей транзакции для анализа принадлежности транзакции к мошенническим операциям.

Перед авторизацией транзакции процессингом в системе снижения количества мошеннических операций происходит анализ и проверка данных транзакций принадлежности к мошенническим операциям на основе следующих данных: информации о Пользователе и его платежной карте и/или счете, предоставленной процессингом информационной системы, взаимодействующей с платежной системой (фиг.1), и/или процессингом платежной системы; список с данными ранее проведенных транзакций с платежами в пользу Пользователя, список с данными получателя платежа по текущей транзакции с полной информацией по ранее совершенным транзакциям с платежами в пользу данного получателя, список с данными всех получателей платежей по транзакциям, совершенных ранее данным Пользователем. Данные из списков анализируются и сопоставляются с данными текущей транзакции (Пользователь, получатель платежа, параметры платежа, технические параметры транзакции), при этом анализируется по меньшей мере наличие аналогичных платежей (по суммам, реквизитам) в пользу данного получателя от других плательщиков; наличие аналогичных получателей по ранее совершенным платежам Пользователя, позволяющих обналичивать средства, частота и суммы таких платежей; все платежи и их параметры, совершенные в пользу получателя, указанного в платеже текущей транзакции; целесообразность и возможность совершения платежа Пользователем и его платежной картой и/или счетом в пользу получателя по текущему платежу на основе характеристик получателей по ранее совершенным платежам. Выявляется по меньшей мере принадлежность текущего платежа к операциям по отмыванию и незаконному обналичиванию или сбору средств. После анализа в случае наличия данных для отказа в авторизации транзакции Пользователя система снижения количества мошеннических операций передает через коммуникационную сеть в процессинг и/или средство доступа отказ в разрешении транзакции.

Благодаря анализу накопленных данных о получателях значительно сокращается количество мошеннических операций, так как устанавливается жесткий контроль и лимиты по авторизации платежей в пользу получателей, позволяющих в дальнейшем произвести обналичивание полученных средств. Предотвращаются платежи в пользу одного получателя, вызывающие подозрение на незаконный сбор денежных средств. Не авторизуются платежи, вызывающие подозрение в целесообразности и интересе владельца платежной карты и/или счета в платеже в пользу указанного получателя.

Блок-схема логики работы системы снижения количества мошеннических операций приведена на фиг.3.

Данные о получателях сохраняются при обработке каждой транзакции вне зависимости от результатов платежа и содержат следующие параметры:

данные получателя платежа, реквизиты платежа, сумма платежа, дата и время платежа, реквизиты платежной карты и/или счета, персональные данные Пользователя-плательщика, технические параметры транзакции.

1. Пользователь через терминал и удаленное средство доступа к системе инициализирует транзакцию для проведения платежа. При этом Пользователь указывает параметры платежа: получатель, сумма, дополнительные реквизиты, способ оплаты и источник средств оплаты.

2. Система производит анализ параметров транзакции: параметры платежа, идентификация и информация о Пользователе, технические параметры транзакции, которые определяются посредством удаленного средства доступа.

3. Система формирует данные для анализа транзакции и платежа и определение их принадлежности к мошенническим операциям. В результате определяются следующие данные:

а) информации о Пользователе и его платежной карте и/или счете,

b) список с данными ранее проведенных транзакций с платежами в пользу Пользователя (b),

с) список с данными получателя платежа по текущей транзакции с полной информацией по ранее совершенным транзакциям с платежами в пользу данного получателя (с),

d) список с данными всех получателей платежей по транзакциям, совершенных ранее данным Пользователем (d).

4. Система анализирует и сравнивает накопленную информацию о получателях с информацией по платежу текущей транзакции. При этом выявляются по меньшей мере следующие критерии:

а) наличие аналогичных платежей (по суммам, реквизитам) в пользу данного получателя от других Пользователей, анализируется принадлежность данных платежей к незаконному получению средств;

b) соответствует ли получатель текущего платежа интересам Пользователя-плательщика;

с) наличие аналогичных получателей по ранее совершенным платежам Пользователя, позволяющих обналичивать средства, частота и суммы таких платежей;

d) наличие платежей в пользу данного Пользователя и оценка текущего платежа в пользу указанного получателя на возможность дальнейшего обналичивания средств платежа Пользователем;

е) соответствие и непротиворечивость параметров текущего Пользователя, платежной карты или счета, технических параметров транзакции и получателя в разрезе различных характеристик (географическая принадлежность, реквизиты и суммы платежа, и т.д.) на основе накопленных данных о получателе по всем ранее проведенным транзакциям;

f) наличие транзакций с платежами в пользу получателя по платежу текущей транзакции, признанных впоследствии мошенническими.

5. Для определения принадлежности транзакции к мошеннической операции система оценивает выявленные критерии и сравнивает с пороговым допустимым значением, не превышая которого платеж по транзакции может быть авторизован.

Перед авторизацией платежа в дополнении к существующим средствам проверки и анализа реквизитов платежной карты и/или счета и платежа, персональных данных плательщика и технических средств оплаты используется анализ накопленных в заявленной системе данных о получателях платежей, заключающийся в том, что проверяются на соответствие и непротиворечивость данные получателей ранее совершенных платежей с данными получателя текущего платежа. Анализируются все платежи и их параметры, совершенные в пользу получателя, указанного в текущем платеже. Анализируется целесообразность и возможность совершения платежа плательщиком и его платежной картой и/или счетом в пользу получателя по текущему платежу на основе характеристик получателей по ранее совершенным платежам.

Выявляется принадлежность текущего платежа к операциям по отмыванию и незаконному обналичиванию или сбору средств.

Благодаря анализу накопленных данных о получателях значительно сокращается количество мошеннических операций, так как устанавливается жесткий контроль и лимиты по авторизации платежей в пользу получателей, позволяющих в дальнейшем произвести обналичивание полученных средств. Предотвращаются платежи в пользу одного получателя, вызывающие подозрение на незаконный сбор денежных средств. Не авторизуются платежи, вызывающие подозрение в целесообразности и интересе владельца платежной карты и/или счета в платеже в пользу указанного получателя. Данные о получателях сохраняются при проведении каждого платежа и содержат следующие параметры: данные получателя платежа, реквизиты платежа, сумма платежа, дата и время платежа, реквизиты платежной карты и/или счета, персональные данные плательщика, технические параметры оплаты.

Перед авторизацией платежа сначала формируется список с данными ранее проведенных платежей в пользу получателя, указанного в текущем платеже, и все платежи, совершенные плательщиком. Данные в списке о платежах сравниваются с данными текущего платежа, при этом анализируется:

- наличие аналогичных платежей (по суммам, реквизитам) в пользу данного получателя от других плательщиков, анализируется принадлежность данных платежей к незаконному получению средств;

- соответствует ли получатель текущего платежа интересам плательщика;

- наличие аналогичных получателей по ранее совершенным платежам плательщика, позволяющих обналичивать средства, частота и суммы таких платежей.

На основании полученных результатов анализа принимается решение об авторизации платежа.

| название | год | авторы | номер документа |

|---|---|---|---|

| СПОСОБ ОПЛАТЫ ПО QR-КОДУ И СБП ПРИ ОТСУТСТВИИ ПОДКЛЮЧЕНИЯ К ИНТЕРНЕТУ НА ТЕЛЕФОНЕ ПОКУПАТЕЛЯ | 2022 |

|

RU2801424C1 |

| СПОСОБ ПОЛУЧЕНИЯ ПЛАТЕЖНЫМИ СИСТЕМАМИ РЕКВИЗИТОВ ПОЛУЧАТЕЛЯ ПЛАТЕЖА | 2018 |

|

RU2700549C1 |

| СПОСОБ И СИСТЕМА ПОИСКА МОШЕННИЧЕСКИХ ТРАНЗАКЦИЙ | 2018 |

|

RU2699577C1 |

| СПОСОБ И СИСТЕМА ДЛЯ ОПЛАТЫ УСЛУГ | 2019 |

|

RU2723459C1 |

| СПОСОБ КОНТРОЛЯ ДЕРЖАТЕЛЕМ БАНКОВСКОЙ КАРТЫ ВОЗМОЖНОСТИ ОСУЩЕСТВЛЕНИЯ АВТОРИЗАЦИОННЫХ ТРАНЗАКЦИЙ В ПЛАТЕЖНОЙ СИСТЕМЕ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКОЙ КАРТЫ, ОГРАНИЧИВАЮЩИЙ ВОЗМОЖНОСТЬ ПРОВЕДЕНИЯ МОШЕННИЧЕСКИХ ОПЕРАЦИЙ В СЛУЧАЕ КОМПРОМЕТАЦИИ КАРТЫ | 2013 |

|

RU2555233C2 |

| СПОСОБ И СИСТЕМА НАХОЖДЕНИЯ СХОЖИХ МОШЕННИЧЕСКИХ ГРУПП ПО ГРАФОВЫМ МОДЕЛЯМ | 2020 |

|

RU2769084C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ПРОВЕРКИ ТРАНЗАКЦИЙ ПЕРЕВОДА ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ | 2014 |

|

RU2644514C2 |

| СПОСОБ ПОЛУЧЕНИЯ ПЛАТЕЖНЫМИ СИСТЕМАМИ РЕКВИЗИТОВ ПОЛУЧАТЕЛЯ ПЛАТЕЖА | 2016 |

|

RU2658881C2 |

| СПОСОБ ДИСТАНЦИОННОГО ФИНАНСОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТА ПЛАТЕЖНОЙ СИСТЕМЫ | 2008 |

|

RU2391707C2 |

| Автоматизированные система и способ реализации информационного обмена в сервисе по поддержке сделок между ее пользователями | 2023 |

|

RU2814033C1 |

Изобретение относится к системам защиты платежных систем и предназначено для защиты пользователей от злоумышленников. Эта система содержит контроллер для анализа данных транзакций. Содержит по меньшей мере одну коммуникационную сеть для передачи данных транзакций в пределах между одной или несколькими средствами доступа к данным. Средства доступа к данным выдают зашифрованную информацию их идентификации и зашифрованные данные транзакций в систему обработки данных. Система обработки данных содержит сообщенный с удаленным средством доступа пользовательский интерфейс. Он соединен с контроллером системы обработки данных и системой снижения количества мошеннических операций. Контроллер через протокол обмена данными соединен с сервером для сохранения данных, пользовательским интерфейсом и системой снижения количества мошеннических операций. Перед авторизацией транзакции процессингом в системе снижения количества мошеннических операций проверяются персональные данные пользователя услуг. Формируется один список с данными ранее проведенных платежей в его пользу. Список с данными получателя о ранее совершенных транзакциях в его пользу. Список с данными всех получателей платежей по транзакциям, совершенным ранее пользователем. Списки выдаются в контроллер системы обработки данных для сравнения данных об осуществленных платежах с данными текущего платежа. Анализируется наличие аналогичных платежей (по суммам, реквизитам) в пользу данного получателя от других плательщиков. Наличие аналогичных получателей по ранее совершенным платежам пользователя, позволяющих обналичивать средства, частота и суммы таких платежей. Наличие платежей в пользу данного пользователя и оценка текущего платежа в пользу указанного получателя на возможность дальнейшего обналичивания средств платежа пользователем. Соответствие и непротиворечивость параметров текущего платежа (пользователь, получатель, технические данные и т.п.) в разрезе различных характеристик на основе накопленных данных о получателе по всем ранее проведенным транзакциям. Наличие транзакций с платежами в пользу получателя по платежу текущей транзакции, признанных в последствии мошенническими. В случае наличия данных для отказа в авторизации транзакции пользователя система снижения количества мошеннических операций передает через коммуникационную сеть в контроллер системы обработки данных и/или средство доступа отказ в разрешении транзакции. Техническим результатом изобретения является создание дополнительной системы снижения количества мошеннических операций при работе с платежными системами. 3 ил.

Система защиты платежных систем, содержащая по меньшей мере одно удаленное средство доступа к данным для ввода и пересылки данных транзакций и информации идентификации средства доступа, причем средство доступа содержит контроллер для управления вводом и пересылкой данных транзакций и по меньшей мере одну систему обработки данных для обработки, пересылки, проверки, анализа и сохранения данных и информации идентификации, причем эта система содержит контроллер для анализа данных транзакций и по меньшей мере одну коммуникационную сеть для передачи данных транзакций в пределах между одной или несколькими средствами доступа к данным, причем средства доступа к данным выдают зашифрованную информацию их идентификации и зашифрованные данные транзакций в систему обработки данных, а система обработки данных содержит сообщенный с удаленным средством доступа пользовательский интерфейс, соединенный с контроллером системы обработки данных и системой снижения количества мошеннических операций, при этом контроллер через протокол обмена данными с сервером для сохранения данных, а также с пользовательским интерфейсом и системой снижения количества мошеннических операций, перед авторизацией транзакции процессингом в системе снижения количества мошеннических операций проверяют персональные данные пользователя услуг, формируя один список с данными ранее проведенных платежей в его пользу, список с данными получателя о ранее совершенных транзакциях в его пользу и список с данными всех получателей платежей по транзакциям, совершенным ранее пользователем, выдают списки в контроллер системы обработки данных для сравнения данных об осуществленных платежах с данными текущего платежа, при этом анализируется по меньшей мере наличие аналогичных платежей по суммам, реквизитам в пользу данного получателя от других плательщиков, наличие аналогичных получателей по ранее совершенным платежам пользователя, позволяющих обналичивать средства, частота и суммы таких платежей, наличие транзакций с платежами в пользу получателя по платежу текущей транзакции, признанных впоследствии мошенническими, после чего в случае наличия данных для отказа в авторизации транзакции пользователя система снижения количества мошеннических операций передает через коммуникационную сеть в контроллер системы обработки данных и/или средство доступа отказ в разрешении транзакции.

| RU 2003109605 А, 27.09.2004 | |||

| АУТЕНТИФИЦИРОВАННЫЙ ПЛАТЕЖ | 2001 |

|

RU2292589C2 |

| RU 2007138849 A, 27.04.2009 | |||

| US 2004138991 A1, 15.07.2004 | |||

| US 2004139014 A1, 15.07.2004 | |||

| KR 20010096577 A, 07.11.2001 | |||

| CN 101490704 A, 22.07.2009. | |||