Изобретение относится к вычислительным средствам, предназначенным для решения специальных задач, а именно для проведения прогнозных оценок финансовых рисков, моделирования сценариев управления финансовыми инструментами и выбора оптимальных управленческих решений с целью снижения этих рисков. Изобретение может быть использовано для управления активами и пассивами банковских и других финансовых учреждений, финансовых структур органов государственной власти, а также при осуществлении финансовой деятельности по привлечению денежных средств.

Известна компьютерная система оценки инвестиционных рисков Risk Metrics (Introduction to Risk Metrics, JPMorgan, Нью-Йорк, 1995 г., стр.3), которая содержит модуль ввода данных, модуль приема данных об определенных активах, в частности о финансовых инструментах, а также данных об основных характеристиках финансовых инструментов, об операциях по инструментам, данных по историческим значениям факторов риска, модуль формирования структуры портфеля, модуль хранения данных, модуль расчета статистических величин, модуль расчета сценариев, модуль полного анализа, модуль полного расчета рисков и модуль принятия решения.

Система Risk Metrics работает следующим образом. В модуль формирования структуры портфеля вводят информацию о составе и количестве финансовых инструментов, находящихся в данном инвестиционном портфеле, спецификации всех финансовых инструментов (основные параметры - дата погашения, даты и объемы выплат дохода, валюта платежа и т.д.). После этого формируют структуру данного инвестиционного портфеля и график платежей, предстоящих к получению инвестором. Сформированные данные направляют в модуль хранения данных, где данные дополняют информацией об исторических и текущих ценах финансовых инструментов и исторических значениях факторов риска, а затем в модуле расчета статистических величин производят расчет текущего значения среднеквадратичного отклонения для каждого из факторов риска и значений корреляции между различными факторами риска.

Полученные данные направляют в модуль расчета сценариев и одновременно возвращают в модуль хранения данных. В модуле расчета проводят расчет сценариев поведения факторов риска на основе расчетных значений статистических величин. Полученные результаты направляют в модуль полного анализа, в котором для данного портфеля производят расчет вероятных денежных потоков по данному портфелю. После этого расчетные данные поступают в модуль полного расчета рисков, в котором производят оценку совокупного риска рассматриваемого инвестиционного портфеля. Оцененные в денежном выражении риски передают в модуль принятия решения, где на основании сопоставления данных о рисках по другим инвестиционным портфелям либо сопоставления данных о лимитах (предельных значениях) возможных рисков пользователь принимает решение о совершении операций на рынке.

К недостаткам известной системы относится то, что она позволяет моделировать сценарии поведения факторов риска для случаев допущения нормального распределения случайных величин, характеризующих поведение факторов, что позволяет рассчитывать риск данного портфеля финансовых инструментов и не предусматривает формирование различных вариантов управления портфелем, т.е. система может использоваться только для оценки рыночного риска инвестора.

Наиболее близкой к заявляемой является автоматизированная информационно-аналитическая система оценки финансовых рисков по патенту РФ №2246134, МПК G06F 17/60, G07F 19/00, опубл. 20.05.2004 г., содержащая рабочее место оператора-аналитика, соединенное через линии связи с сервером, включающим средство формирования набора данных о текущем состоянии портфеля и платежах по инструментам портфеля, средство формирования набора вариантов управления портфелем финансовых инструментов, средство формирования банка данных и расчета статистических характеристик по историческим значениям факторов риска, средство построения прогнозов по факторам риска, средство расчета матриц долговых показателей, средство расчета рисков и средство формирования отчетов.

Работа указанной системы заключается в том, что в средство формирования набора данных о текущем состоянии портфеля и платежах по инструментам портфеля вводят данные об операциях с инвестиционным портфелем, формируют множество моделей вариантов структуры инвестиционного портфеля, формируют матрицу поведения фактора риска, вычисляют матрицы денежных потоков по обслуживанию портфеля на определенную дату, денежных потоков по погашению портфеля на определенную дату, денежных потоков по привлечению средств на определенную дату, формируют матрицы денежных потоков по обслуживанию портфеля одного варианта на полный период расчета риска, денежных потоков по погашению портфеля в рамках одного варианта на полный период расчета риска и денежных потоков по привлечению средств одного варианта на полный период расчета риска, формируют матрицу рисков и выбирают оптимальный вариант структуры инвестиционного портфеля.

Известная система, так же как и предыдущая, характеризуется возможностью ее использования только для оценки рыночных рисков инвестора и не позволяет формировать различные варианты управления портфелем финансовых инструментов с учетом этих рисков, что существенно снижает эффективность использования данной системы.

Изобретение решает задачу повышения эффективности управления портфелем государственного долга путем снижения уровня рисков при управлении пассивами и активами, получаемого за счет усовершенствования технологии подготовки управленческих решений на основе многоаспектного и многовариантного анализа стратегий управления портфелем долга, а также расчета различных видов и оценки рисков городского долга.

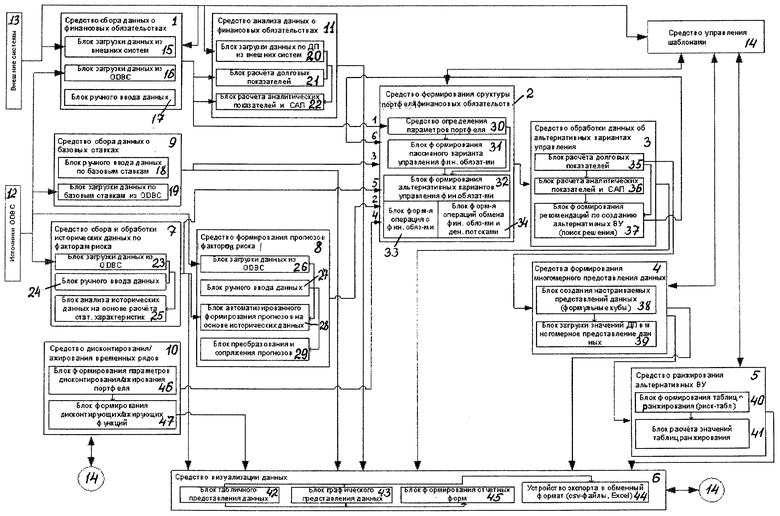

Технический результат от использования заявленной системы, совпадающий с поставленной задачей, достигается за счет того, что автоматизированная информационно-аналитическая система управления финансовыми рисками, содержащая последовательно включенные средство сбора данных о финансовых обязательствах, средство формирования структуры портфеля финансовых обязательств, средство обработки данных об альтернативных вариантах управления, средство формирования многомерного представления данных, средство ранжирования альтернативных вариантов управления и средство визуализации данных, а также последовательно включенные средство сбора и обработки исторических данных по факторам риска и средство формирования прогнозов факторов риска, выход которого подключен ко второму входу средства формирования структуры портфеля финансовых обязательств, дополнительно снабжена средством сбора данных о базовых ставках, выход которого подключен к третьему входу средства формирования структуры портфеля финансовых обязательств, средством дисконтирования/ажирования временных рядов, выход которого подключен к четвертому входу средства формирования структуры портфеля финансовых обязательств, и средством анализа данных о финансовых обязательствах, входы которого подключены к выходу средства сбора данных о финансовых обязательствах, причем информационные входы средства сбора и обработки исторических данных по факторам риска, средства формирования прогнозов факторов риска, средства сбора данных о базовых ставках, средства сбора данных о финансовых обязательствах и средства анализа данных о финансовых обязательствах соединены с источниками ODBC и/или внешними системами, второй выход средства сбора и обработки исторических данных по факторам риска соединен с пятым входом средства формирования структуры портфеля финансовых обязательств, а выходы всех средств системы за исключением средства сбора данных о финансовых обязательствах и средства формирования структуры портфеля финансовых обязательств подключены к соответствующим входам средства визуализации данных.

Кроме того, автоматизированная система дополнительно снабжена средством управления шаблонами, вход которого подключен к внешним системам, а выходы соединены двухсторонней связью со средством формирования структуры портфеля финансовых обязательств, средством формирования многомерного представления данных, средством ранжирования альтернативных вариантов управления, средством дисконтирования/ажирования временных рядов и средством визуализации данных.

При этом в заявленной автоматизированной системе средство сбора данных о финансовых обязательствах, предназначенное для реализации подсистемы городского долга, содержит блок загрузки данных из внешних систем, блок загрузки данных из ODBC и блок ручного ввода данных, включенные параллельно.

Кроме того, в заявленной автоматизированной системе средство сбора данных о базовых ставках, предназначенное для реализации подсистемы городского долга, содержит блок ручного ввода данных по базовым ставкам и блок загрузки данных по базовым ставкам из ODBC, включенные параллельно.

Кроме того, в заявленной автоматизированной системе средство анализа данных о финансовых обязательствах, предназначенное для реализации подсистемы городского долга, содержит блок загрузки данных по долговым показателям из внешних систем и блок расчета долговых показателей, включенные параллельно, и блок расчета аналитических показателей и сводных аналитических показателей, вход которого подключен к выходам первых двух блоков.

Кроме того, в заявленной автоматизированной системе средство сбора и обработки исторических данных по факторам риска, предназначенное для реализации подсистемы факторов риска, содержит блок загрузки данных из ODBC и блок ручного ввода данных, включенные параллельно, и блок анализа исторических данных на основе расчета статистических характеристик, вход которого подключен к выходам первых двух блоков.

Кроме того, в заявленной автоматизированной системе средство формирования прогнозов факторов риска, предназначенное для реализации подсистемы факторов риска, содержит включенные параллельно блок загрузки данных из ODBC и блок ручного ввода данных, блок автоматизированного формирования прогнозов на основе исторических данных, вход которого подключен к выходам первых двух блоков, а выход - к первому входу блока преобразования и сопряжения прогнозов, второй вход которого подключен к выходу блока ручного ввода данных.

Кроме того, в заявленной автоматизированной системе средство дисконтирования/ажирования временных рядов, предназначенное для реализации подсистемы портфелей долга, содержит последовательно включенные блок формирования параметров дисконтирования/ажирования портфеля и блок формирования дисконтирующих/ ажирующих функций.

Кроме того, в заявленной автоматизированной системе средство формирования структуры портфеля финансовых обязательств, предназначенное для реализации подсистемы портфелей долга, содержит последовательно включенные средство определения параметров портфеля и блок формирования пассивного варианта управления финансовыми обязательствами, выходы которых подключены ко входам блока формирования альтернативных вариантов управления финансовыми обязательствами, включающего в себя блок формирования операций с финансовыми обязательствами и дополнительно снабженного блоком формирования операций обмена финансовыми обязательствами и денежными потоками, включенными параллельно.

Кроме того, в заявленной автоматизированной системе средство обработки данных об альтернативных вариантах управления, предназначенное для реализации подсистемы портфелей долга, содержит включенные последовательно блок расчета долговых показателей и блок расчета аналитических показателей и сводных аналитических показателей и дополнительно снабжено блоком формирования рекомендаций по созданию альтернативных вариантов управления (поиска решения), входы которого соединены с выходами первых двух блоков, а выход подключен к шестому входу средства формирования структуры портфеля финансовых обязательств.

Кроме того, в заявленной автоматизированной системе средство формирования многомерного представления данных, предназначенное для реализации подсистемы портфелей долга, содержит последовательно включенные блок создания настраиваемых представлений данных и блок загрузки значений долговых показателей в многомерное представление данных.

Кроме того, в заявленной автоматизированной системе средство ранжирования альтернативных вариантов управления, предназначенное для реализации подсистемы портфелей долга, содержит последовательно включенные блок формирования таблиц ранжирования (риск-таблиц) и блок расчета значений таблиц ранжирования.

Кроме того, в заявленной автоматизированной системе средство визуализации данных, предназначенное для реализации подсистемы портфелей долга, содержит включенные параллельно блок табличного представления данных и блок графического представления данных, выходы которых подключены ко входам устройства экспорта в обменный формат, а второй выход блока табличного представления данных соединен со входом блока формирования отчетных форм.

Сущность изобретения состоит в реализации принципа анализа и сопоставления набора аналитических показателей, характеризующих риски заимствований анализируемого субъекта, для различных вариантов управления долговым портфелем при возможных сценариях развития рыночной конъюнктуры как в краткосрочной, так и в долгосрочной перспективах. При этом заявленная система предусматривает функции анализа и ранжирования вариантов управления, связанные с подмножеством соответствующих сценариев развития факторов риска.

Изобретение поясняется чертежом, на котором представлена общая блок-схема компьютерной системы для предпочтительного варианта осуществления заявленного изобретения.

Автоматизированная информационно-аналитическая система управления финансовыми рисками по настоящему изобретению может быть выполнена на базе различных компьютерных систем, однако предпочтительным является использование системы в виде известной компьютерной сети типа «клиент/сервер» (на чертеже не показана), включающей сервер, соединенный с рабочими местами (клиентскими компьютерами) операторов-аналитиков и источниками данных с помощью различных видов линий связи, например оптоволоконных, телефонных, радио-, спутниковой связи и других.

При этом в качестве рабочего места оператора-аналитика может быть использован стандартный IBM-совместимый персональный компьютер или портативный компьютер, использующие известную операционную систему Microsoft Windows или другой ее эквивалент. Рабочее место оператора-аналитика, как правило, содержит устройство ввода данных (клавиатура, "мышь"), устройство приема данных (ЗУ на жестких дисках, дисковод компакт-диска или дисковод гибкого диска), устройства промежуточного хранения и обработки данных, выполненные в виде оперативной памяти клиентского компьютера, микропроцессор, а также устройства вывода данных (например, дисплей, принтер).

В качестве информационных массивов исходных данных, обрабатываемых с помощью заявленной автоматизированной системы, могут быть использованы, например, данные об определенных активах, в частности о финансовых инструментах, таких как облигации, кредиты, поручительства, номинированные как в рублях, так и других валютах, а также данные об основных характеристиках финансовых инструментов, таких как объем долга (для облигаций - количество обращающихся на рынке облигаций, для кредитов и поручительств - объем непогашенного долга по инструменту), операции по инструментам (по облигации - даты и размеры купонных платежей, по кредитам - даты и размеры процентных платежей) и т.п., и/или данные по историческим значениям факторов риска. Под фактором риска понимают некий параметр, от которого зависят характеристики денежных потоков, возникающих в процессе заимствования и обслуживания долга, по инструментам, входящим в портфель, при этом значения данного параметра в будущем не определены, но прогнозируемы с определенной вероятностью. Например, фактором риска для облигаций, номинированных в долларах, может служить обменный курс рубля к доллару, так как от него зависит объем погашения облигации в рублях.

Собственно заявленная в соответствии с настоящим изобретением автоматизированная система управления финансовыми рисками, изображенная на блок-схеме, устанавливается на сервере компьютерной сети и содержит последовательно включенные средство 1 сбора данных о финансовых обязательствах, средство 2 формирования структуры портфеля финансовых обязательств, средство 3 обработки данных об альтернативных вариантах управления, средство 4 формирования многомерного представления данных, средство 5 ранжирования альтернативных вариантов управления и средство 6 визуализации данных, а также последовательно включенные средство 7 сбора и обработки исторических данных по факторам риска и средство 8 формирования прогнозов факторов риска, выход которого подключен ко второму входу средства 2 формирования структуры портфеля финансовых обязательств.

Кроме того, система дополнительно снабжена средством 9 сбора данных о базовых ставках, выход которого подключен к третьему входу средства 2 формирования структуры портфеля финансовых обязательств, средством 10 дисконтирования/ажирования временных рядов, выход которого подключен к четвертому входу средства 2 формирования структуры портфеля финансовых обязательств, и средством 11 анализа данных о финансовых обязательствах, входы которого подключены к выходу средства 1 сбора данных о финансовых обязательствах, причем информационные входы средства 7 сбора и обработки исторических данных по факторам риска, средства 8 формирования прогнозов факторов риска, средства 9 сбора данных о базовых ставках, средства 1 сбора данных о финансовых обязательствах и средства 11 анализа данных о финансовых обязательствах соединены с источниками 12 ODBC (базами данных с открытым доступом) и/или внешними системами 13, второй выход средства 7 сбора и обработки исторических данных по факторам риска соединен с пятым входом средства 2 формирования структуры портфеля финансовых обязательств, а выходы всех средств системы за исключением средства 1 сбора данных о финансовых обязательствах и средства 2 формирования структуры портфеля финансовых обязательств подключены к соответствующим входам средства 6 визуализации данных.

Кроме того, в предпочтительном варианте исполнения заявленная автоматизированная система дополнительно снабжена средством 14 управления шаблонами, вход которого подключен к внешним системам 13, а выходы соединены двухсторонней связью со средством 2 формирования структуры портфеля финансовых обязательств, средством 4 формирования многомерного представления данных, средством 5 ранжирования альтернативных вариантов управления, средством 10 дисконтирования/ажирования временных рядов и средством 6 визуализации данных.

Заявленная автоматизированная система управления финансовыми рисками представляет собой аппаратно-программный комплекс, который функционально состоит из трех основных подсистем:

1) подсистема городского долга,

2) подсистема факторов риска,

3) подсистема портфелей долга.

Подсистема «Городской долг» предназначена для просмотра исторических данных по портфелю городского долга. Исторические данные по инструментам долга в ретроспективе лет реализованы автоматизированным способом с помощью аппаратно-программных средств и обеспечивают экспорт/импорт данных по долговым инструментам с ежедневной актуализацией данных между учетными и аналитическими системами. Подсистема городского долга включает в себя средство 1 сбора данных о финансовых обязательствах, средство 9 сбора данных о базовых ставках и средство 11 анализа данных о финансовых обязательствах.

В свою очередь средство 1 сбора данных о финансовых обязательствах содержит блок 15 загрузки данных из внешних систем, блок 16 загрузки данных из ODBC и блок 17 ручного ввода данных, включенные параллельно. При этом блок 17 ручного ввода данных программно связан с рабочим местом оператора-аналитика (на блок-схеме не показано), в частности с его устройством ввода данных (например, клавиатура, "мышь").

Средство 9 сбора данных о базовых ставках содержит блок 18 ручного ввода данных по базовым ставкам и блок 19 загрузки данных по базовым ставкам из ODBC, включенные параллельно. При этом блок 18 ручного ввода данных по базовым ставкам программно связан с устройством ввода данных рабочего места оператора-аналитика.

На входе данного программного средства формируются набор данных по базовым ставкам (наименование, описание, валюта) и набор данных по последовательности базовых ставок (идентификатор базовой ставки, для которой формируется последовательность, базовая дата, дата, значение, соответствующее дате). На его выходе формируется набор ставок на различные даты, который далее используется при расчете долговых и аналитических показателей по портфелю финансовых инструментов.

Средство 11 анализа данных о финансовых обязательствах содержит блок 20 загрузки данных по долговым показателям из внешних систем и блок 21 расчета долговых показателей, включенные параллельно, а также блок 22 расчета аналитических показателей и сводных аналитических показателей (САП), вход которого подключен к выходам первых двух блоков.

Другой существенной частью заявленной автоматизированной системы управления финансовыми рисками является подсистема «Факторы риска», предназначенная для формирования сценариев развития факторов риска на основе исторических данных по факторам риска методами исторического моделирования (экстраполяция) и Монте-Карло (имитационное моделирование), а также на основе экспертных оценок (сценарное моделирование). К факторам риска относятся: курс рубля, доллара, евро, процентные ставки, инфляция, ставка рефинансирования, ограничения бюджета, межбанковские ставки и их отношения друг к другу. Как уже отмечалось, под фактором риска понимается некий системный параметр, представляющий случайную величину, зависящую от времени, которая может влиять на исход управления портфелем долга. Значения фактора риска в будущем не определены, но могут быть спрогнозированы на основе имеющихся исторических данных или экспертных оценок. Подсистема факторов риска включает в себя средство 7 сбора и обработки исторических данных по факторам риска и средство 8 формирования прогнозов факторов риска.

Средство 7 сбора и обработки исторических данных по факторам риска содержит блок 23 загрузки данных из ODBC и блок 24 ручного ввода данных, включенные параллельно, а также блок 25 анализа исторических данных на основе расчета статистических характеристик, вход которого подключен к выходам первых двух блоков. При этом блок 24 ручного ввода исторических данных программно связан с устройством ввода данных рабочего места оператора-аналитика.

Средство 8 формирования прогнозов факторов риска содержит включенные параллельно блок 26 загрузки данных из ODBC и блок 27 ручного ввода данных, а также блок 28 автоматизированного формирования прогнозов на основе исторических данных, вход которого подключен к выходам первых двух блоков, а выход - к первому входу блока 29 преобразования и сопряжения прогнозов, второй вход которого подключен к выходу блока 27 ручного ввода данных. При этом блок 27 ручного ввода данных программно связан с устройством ввода данных рабочего места оператора-аналитика.

Подсистема «Портфели долга» предназначена для формирования активного портфеля долга из долговых инструментов в соответствии с поставленными аналитическими задачами, импорта данных в активный портфель долга из внешних систем, формирования и анализа вариантов управления портфелем долга, задания и редактирования законов изменения дисконтирующих капиталов. Применение в заявленной системе метода статистических рядов позволяет увязать в единый комплекс показатели инструментов долгового портфеля и факторы риска, что дает возможность пользователю осуществить глубокий анализ различных вариантов управления портфелем долга и принять правильное решение. Анализ вариантов управления осуществляется на основе анализа и сопоставления набора аналитических и долговых показателей, характеризующих риски заимствований анализируемого субъекта, для различных вариантов управления долговым портфелем при возможных сценариях развития рыночной конъюнктуры как в краткосрочной, так и в долгосрочной перспективах.

На базе произведенных прогнозов для рассматриваемых вариантов управления портфелем производятся расчеты вероятностных распределений значений долговых показателей и сравниваются соотношения риска к затратам по вариантам управления портфелем, а также проводится проверка на законодательные бюджетные ограничения. При разработке системы была использована OLAP-технология (оперативная аналитическая обработка данных). Таким образом, рассчитанные долговые показатели (временные ряды) представлены в системе в виде кубов данных. Автоматизированная система обеспечивает возможность анализа многомерного куба данных под различными «срезами». Благодаря такой структуре анализ рассчитанных долговых показателей может осуществляться на различных уровнях агрегации.

Кроме того, система позволяет осуществлять построение произвольных временных рядов как функций от хранящихся в базе данных временных рядов и факторов риска. Для этого необходимо создать формульный куб данных.

В результате работы программного блока формирования кубов данных в системе отображаются следующие кубы данных:

Группа «Основные кубы»: куб долговых показателей, куб долговых показателей в валюте инструмента, куб «Вероятность ненаступления риск-события», куб долговых показателей по вариантам управления портфелем долга.

Группа «Дисконтирование»: куб капитала дисконтирования, куб продисконтированных долговых показателей в рублях/в валюте инструмента, куб приведенной стоимости долговых показателей в рублях/в валюте инструмента.

Группа кубов значений факторов риска, определенных по портфелю.

Группа «Процентные отношения»: кубы процентных отношений к общему объему/к общему объему за год.

Группа «Формульные кубы»: куб «МО долговых показателей», куб «СКО долговых показателей», а также формульные кубы, создаваемые пользователями.

Группа «Ограничения»: куб «Основной долг<0».

Используя долговые показатели, рассчитанные на основе созданного портфеля долга, введенных вариантов управления и построенных прогнозов факторов риска, системой строятся матрицы рисков - риск-таблицы. В этих таблицах для заранее заданного долгового показателя и множества вариантов управления представлены количественные характеристики рисков заимствований, например среднеквадратическое отклонение показателей долга.

На основе риск-таблиц осуществляется ранжирование вариантов управления по различным критериям: по мере риска, по исполнению количественного ограничения на параметры долга.

Подсистема портфелей долга включает в себя средство 2 формирования структуры портфеля финансовых обязательств, средство 3 обработки данных об альтернативных вариантах управления, средство 4 формирования многомерного представления данных, средство 5 ранжирования альтернативных вариантов управления, средство 6 визуализации данных, а также средство 10 дисконтирования/ажирования временных рядов и средство 14 управления шаблонами.

Средство 2 формирования структуры портфеля финансовых обязательств содержит последовательно включенные блок 30 определения параметров портфеля и блок 31 формирования пассивного варианта управления финансовыми обязательствами, выходы которых подключены ко входам блока 32 формирования альтернативных вариантов управления финансовыми обязательствами, включающего в себя блок 33 формирования операций с финансовыми обязательствами и дополнительно снабженного в отличие от прототипа блоком 34 формирования операций обмена финансовыми обязательствами и денежными потоками, включенными параллельно.

Текущее состояние портфеля городского долга характеризуется набором финансовых инструментов и операций по ним. В системе реализованы три основных способа формирования текущего состояния городского долга.

Импорт текущего состояния городского долга из учетных систем Управления государственного долга: ПК «Государственные городские краткосрочные облигации «ГГКО», ПК «Среднесрочные Государственные облигации «СГО», ПК «Среднесрочные именные облигации «СИО», ПК «Ведение книги долга» и дополнительных источников (формат ODBC). В системе реализована возможность импорта по четырем основным типам финансовых инструментов: облигации, кредиты, гарантии и ссуды. Формирование набора каждого из перечисленных типов финансовых инструментов в процессе импорта осуществляется на основе зафиксированного набора входных данных. Например, формирование набора облигаций осуществляется на основе следующего входного набора данных: идентификационный код, наименование, номинал, дата размещения, дата погашения, объем выпуска, тип обращения. Формирование набора операций по облигациям осуществляется на основе следующего входного набора данных: идентификационный код инструмента, дата операции, количество облигаций по сделкам продажи, сумма по сделкам продажи, количество облигаций по сделкам покупки, сумма по сделкам покупки, купон погашенный, текущая процентная ставка, НКД, цена купонного долга, обороты (в руб.), обороты (в шт.).

Импорт текущего состояния городского долга из источников ODBC. Формирование набора инструментов осуществляется на основе следующего входного набора данных: идентификатор инструмента, наименование инструмента, описание инструмента, код типа обращения финансового инструмента, величина номинала, код валюты, дата заключения договора (размещения), дата закрытия договора (погашения), объем договора (выпуска). Формирование набора операций по импортируемым инструментам осуществляется на основе следующего входного набора данных: идентификатор инструмента, над которым проводится операция, код типа операции, цена операции (объем операции, величина процентной ставки), количество единиц инструмента, дата операции.

Ручной ввод данных по финансовым инструментам и операциям с ними. Формирование набора инструментов вручную осуществляется на основе следующего входного набора данных: наименование инструмента, описание инструмента, тип обращения финансового инструмента, величина номинала, валюта, дата заключения договора (размещения), дата закрытия договора (погашения), объем договора (выпуска), привязка к дням недели, срок обращения (в днях), величина финансового года. Формирование набора операций по инструментам вручную осуществляется на основе следующего входного набора данных: наименование инструмента, тип операции, цена операции (объем операции, величина процентной ставки), количество единиц инструмента, дата операции.

На выходе данного программного модуля формируется два выходных набора данных: данные о текущем состоянии финансовых инструментов городского долга и данные о текущем состоянии платежей по финансовым инструментам городского долга (данные по операциям). К первому набору относятся: отображаемое наименование, описание, имя объекта, источник загрузки (наименование информационной системы, из которой производился импорт исторического инструмента), дата заключения договора (размещения), дата закрытия договора (погашения), валюта инструмента, тип инструмента, маска дней недели, объем выпуска. Ко второму набору относятся: наименование инструмента, тип операции, цена операции (объем операции, величина процентной ставки), количество единиц инструмента, дата операции.

Средство 3 обработки данных об альтернативных вариантах управления содержит включенные последовательно блок 35 расчета долговых показателей и блок 36 расчета аналитических показателей и сводных аналитических показателей (САП) и дополнительно снабжено блоком 37 формирования рекомендаций по созданию альтернативных вариантов управления (поиска решения), входы которого соединены с выходами первых двух блоков, а выход подключен к шестому входу средства 2 формирования структуры портфеля финансовых обязательств.

Средство 4 формирования многомерного представления данных содержит последовательно включенные блок 38 создания настраиваемых представлений данных в виде формульных кубов и блок 39 загрузки значений долговых показателей в многомерное представление данных.

Средство 5 ранжирования альтернативных вариантов управления (ВУ) содержит последовательно включенные блок 40 формирования таблиц ранжирования (риск-таблиц) и блок 41 расчета значений таблиц ранжирования.

Средство 6 визуализации данных содержит включенные параллельно блок 42 табличного представления данных и блок 43 графического представления данных, выходы которых подключены ко входам устройства 44 экспорта в обменный формат, а второй выход блока 42 табличного представления данных соединен со входом блока 45 формирования отчетных форм.

Средство 10 дисконтирования/ажирования временных рядов содержит последовательно включенные блок 46 формирования параметров дисконтирования/ажирования портфеля и блок 47 формирования дисконтирующих/ажирующих функций.

Средство 14 управления шаблонами, вход которого подключен к внешним системам 13, выходами соединено двусторонней связью со средством 2 формирования структуры портфеля финансовых обязательств, средством 4 формирования многомерного представления данных, средством 5 ранжирования альтернативных вариантов управления, средством 10 дисконтирования/ажирования временных рядов и средством 6 визуализации данных. Средство 14 управления шаблонами предназначено для формирования множества шаблонов, в частности шаблона портфеля финансовых обязательств, шаблона дисконтирования/ажирования временных рядов, шаблона отчетной формы и других. Например, каждая отчетная форма описывается определенными свойствами, которые могут быть применены к другим отчетным формам. Сохранение шаблона позволяет впоследствии выбрать шаблон и наложить его на созданный отчет, чтобы свойства сохраненного шаблона могли быть применены к текущему отчету.

Все вышеперечисленные блоки заявленной системы реализованы с помощью аппаратно-программных средств.

Система работает следующим образом. С помощью средства 1 сбора данных о финансовых обязательствах производится загрузка данных о финансовых обязательствах путем операции импорта из внешних систем (блок 15), ODBC (блок 16) или с помощью ручного вода данных (блок 17). Данные с выхода средства 1 подаются на информационные входы средства 11 анализа данных о финансовых обязательствах, в котором с помощью блока 20 происходит загрузка и анализ данных о долговых показателях (ДП), с помощью блока 21 - расчет долговых показателей, а данные с их выходов поступают на вход блока 22, где производится расчет аналитических показателей и сводных аналитических показателей (САП). Кроме того, данные с выхода средства 1 подаются также на первый вход средства 2 формирования структуры портфеля финансовых обязательств.

В средстве 9 сбора данных о базовых ставках в систему вводится информация о базовых ставках для использования ее в последующих расчетах. Так, информация о базовых ставках может быть введена в систему посредством ручного ввода (блок 18) и/или посредством загрузки из ODBC-источников (блок 19), после чего информация передается на третий вход средства 2 формирования структуры портфеля финансовых обязательств для определения параметров портфеля (блок 30) и для формирования пассивного варианта управления финансовыми обязательствами (блок 31). Данные с выхода средства 9 подаются на третий вход средства 2 формирования структуры портфеля финансовых обязательств.

В средстве 7 сбора и обработки исторических данных по факторам риска осуществляется загрузка исторических данных по выбранным факторам риска посредством ручного ввода данных (блок 24) и/или посредством загрузки из ODBC-источников (блок 23), после чего в блоке 25 осуществляется анализ исторических данных на основе расчета статистических характеристик. На следующем этапе результаты анализа исторических данных передаются на пятый вход средства 2 формирования структуры портфеля финансовых обязательств для формирования альтернативных вариантов управления финансовыми обязательствами, которое производится в блоке 32. Также данные из средства 7 сбора и обработки исторических данных по факторам риска передаются в средство 8 формирования прогнозов факторов риска для автоматизированного формирования прогнозов на основе исторических данных (в блоке 28) и, при необходимости, преобразования и сопряжения прогнозов с помощью блока 29. Данные с выхода средства 8 поступают на второй вход средства 2 формирования структуры портфеля финансовых обязательств.

В средстве 10 дисконтирования/ажирования временных рядов оператором формируются параметры дисконтирования/ажирования портфеля (с помощью блока 46) и определяются дисконтирующие/ажирующие функции (в блоке 47). Данные с выхода средства 10 подаются на четвертый вход средства 2 формирования структуры портфеля финансовых обязательств для формирования в блоке 33 операций с финансовыми обязательствами и в блоке 34 - операций обмена финансовыми обязательствами и денежными потоками.

Результаты обработки данных с выхода средства 2 формирования структуры портфеля финансовых обязательств поступают на вход средства 3 обработки данных об альтернативных вариантах управления, где с помощью блока 35 расчета долговых показателей и блока 36 расчета аналитических показателей и САП в блоке 37 формируются рекомендации по созданию альтернативных вариантов управления ВУ, т.е производится поиск оптимального решения. Данные с выхода блока 37 направляются на шестой вход средства 2 формирования структуры портфеля финансовых обязательств.

Кроме того, данные с выхода средства 3 подаются на вход средства 4 формирования многомерного представления данных, в котором с помощью блока 38 создаются настраиваемые представления данных, так называемые формульные кубы, а затем с помощью блока 39 осуществляется загрузка значений долговых показателей (ДП) в многомерное представление данных.

Результаты обработки данных с выхода средства 4 поступают на вход средства 5 ранжирования альтернативных вариантов управления, где с помощью блока 40 формируются таблицы ранжирования (риск-таблицы), а в блоке 41 рассчитываются значения таблиц ранжирования.

Результатом стадии расчетов является список ранжированных вариантов управления портфелем финансовых активов, который сохраняется в оперативной памяти сервера, а также передается с выхода средства 5 в блок формирования отчетных форм 45 вместе с данными по вариантам управления из других блоков системы. На основе списка ранжированных вариантов управления создается отчет, ориентируясь на который пользователь принимает решение о реализации варианта управления. Наилучшим вариантом управления портфелем заемщика признается вариант, который в ранжированном списке вариантов управления, созданном системой, занимает первое место. Остальные отчеты, формируемые в блоке 45, являются вспомогательными.

После обработки данные с выходов всех средств заявленной системы за исключением средства 1 сбора данных о финансовых обязательствах и средства 2 формирования структуры портфеля финансовых обязательств поступают к соответствующим входам средства 6 визуализации данных, где в зависимости от выбранного оператором способа визуализации осуществляется формирование отчетов по различным вариантам управления портфелем под различными срезами на основе данных, полученных на различных стадиях работы системы и автоматически направляемых в средство 6 после каждой стадии работы системы. Средство 6 визуализации данных позволяет осуществлять преобразование входящей информации (данных) в графическое или табличное представление (составление отчетов) с помощью блоков 42, 43, 45 соответственно, вывод получаемых отчетов на экран монитора, принтер или другое выходное устройство, а также может осуществлять экспорт обработанных данных в обменные форматы (в блок 44).

Оператору системы предоставляется широкий спектр возможностей выбора способа построения и набора данных, используемых для построения отчетов.

Для отражения результатов работы системы могут использоваться все доступные и известные средства отображения. К ним могут быть отнесены таблицы, графики, световые и звуковые сигналы, программные, справочные, сервисные или иные подсказки, отображение процессов в динамике их протекания на мониторе и т.д.

На основе отчетов, полученных на стадии создания отчетов, оператор автоматизированной системы выбирает вариант управления, который является наиболее соответствующим наложенным ограничениям и имеет наименьшие значения рисков. Для принятия решения оператор системы использует следующую информацию, сформированную в виде отчетных форм: рассчитанные на стадии расчета рисков характеристики для каждого из вариантов управления и результат ранжирования вариантов управления портфелем.

В результате описанных выше действий оператор системы осуществляет выбор лучшего варианта управления портфелем. После этого данные о выбранном варианте управления заносятся в подсистему структуры портфеля, то есть осуществляется изменение исходной структуры портфеля.

Представленный ниже пример иллюстрирует процесс и результаты работы автоматизированной информационно-аналитической системы "РИСК-1", реализующей настоящее изобретение.

Рассматриваются варианты управления портфелем заемщика по состоянию на 01.12.2008.

Раздел I. Портфель заемщика по состоянию на 01.12.2008 состоит из следующих инструментов:

1. Гарантия А

Нерегрессная гарантия

Объем предоставленной гарантии: 10000000 евро

Валюта: Евро

Дата предоставления гарантии: 01.01.02

Дата погашения: 15.08.10

По инструменту предусмотрен график погашения частями: 4 равных платежа каждый год.

2. Гарантия В

Нерегрессная гарантия

Объем предоставленной гарантии: 12000000 евро

Валюта: Евро

Дата предоставления гарантии: 01.01.02

Дата погашения: 15.08.10

По инструменту предусмотрен график погашения частями: 4 равных платежа каждый год.

3. Облигация А

Рыночная дисконтная купонная облигация с фиксированным купоном

Валюта: Рубли РФ

Номинал: 100 рублей

Дата размещения: 11.09.02

Дата погашения: 02.09.09

Даты выплат и ставки купонов, начиная с 01.12.2008:

4. Облигация В

Рыночная дисконтная купонная облигация с фиксированным купоном

Валюта: Рубли РФ

Номинал: 100 рублей

Дата размещения: 09.10.02

Дата погашения: 28.09.11

Даты выплат и ставки купонов, начиная с 01.12.08:

5. Облигация С

Рыночная дисконтная купонная облигация с фиксированным купоном

Валюта: Рубли РФ

Номинал: 100 рублей

Дата размещения: 18.06.03

Дата погашения: 14.07.10

Даты выплат и ставки купонов, начиная с 01.12.08:

6. Облигация D

Рыночная дисконтная купонная облигация с фиксированным купоном и амортизацией долга

Валюта: Рубли РФ

Номинал: 100 рублей

Дата размещения: 18.06.03

Дата погашения: 14.07.10

Даты выплат и ставки купонов, начиная с 01.12.08:

Даты и ставки амортизации долга:

6. Облигация Е

Рыночная дисконтная купонная облигация с фиксированным купоном с правом досрочного погашения

Валюта: Рубли РФ

Номинал: 100 рублей

Дата размещения: 27.04.05

Дата погашения: 20.04.11

Даты выплат и ставки купонов, начиная с 01.12.08:

Объем номинального долга по портфелю заемщика по состоянию на 01.12.2008 составляет:

Раздел II. Заемщику необходимо создать активный вариант управления портфелем и оценить возможность выхода портфеля долга за установленные ограничения.

Активный вариант управления включает следующие инструменты и операции в 2009-2011 годах:

1. Краткосрочные кредиты

Валюта: Рубли РФ

Сумма привлечения: 1000000000 рублей

Срок кредита: 3 месяца

Ставка по кредиту и периодичность выплаты купона: в дату погашения по ставке, соответствующей ставке инфляции плюс маржа 1,5% годовых.

Привлечение средств осуществляется раз в год не позднее 1 июня соответствующего года.

2. Операции на вторичном рынке, а также сделки РЕПО

Валюта: Рубли РФ

Сумма привлечения: 15000000000 рублей

Период операций: внутри каждого года, не более 12 месяцев

Ставка по кредиту и периодичность выплаты купона: в дату погашения по ставке 2,0% годовых

3. Облигации

Рыночная дисконтная купонная облигация с фиксированным купоном

Сумма размещения: 100 рублей

Цена размещения: 95 рублей в 2009 году, 97.2 рублей в 2010 году, 99.9 рублей в 2011 году.

Валюта: Рубли РФ

Номинал: 100 рублей

Дата размещения: не позднее 01,06 соответствующего года

Дата погашения: через 6 лет с даты размещения.

Периодичность выплат и ставки купонов: дважды в год по ставке, соответствующей ставке инфляции плюс 0,5% годовых.

График частичного погашения: четыре равных ежегодных платежа. Последний платеж осуществляется в дату погашения.

Установленные ограничения:

1) Операционный поток >0

2) Расходы на обслуживание долга/Текущие доходы собственного бюджета <7,5

3) Расходы по долгу/Текущие доходы собственного бюджета <17,5

4) Чистый текущий баланс >0

5) Номинальный долг/Текущие доходы собственного бюджета <=20

6) Номинальный внешний долг/Номинальный долг <=50

7) Номинальный условный долг/Номинальный долг <=15

8) Номинальный долг/Собственные доходы бюджета <=50

9) Номинальный долг <=Предельный объем долга на конец года

Раздел III. Требования к активному варианту управления: Сальдо привлечения по портфелю должно соответствовать:

- 7000000000 рублей в 2009 году

- 15000000000 рублей в 2010 году

- 8000000000 рублей в 2011 году

Раздел IV. Функционирование системы:

Система запрашивает данные об исходном состоянии портфеля финансовых обязательств. При этом в базы данных заносятся вручную в блоке 17 ручного ввода данных, из внешних источников данных - в блоке 15 загрузки данных из внешних систем, из ODBC - в блоке 16 загрузки данных из ODBC, следующие данные о текущем состоянии портфеля и платежам по обязательствам портфеля:

По Гарантии А:

По Гарантии В:

По Облигации А:

По Облигации В:

По Облигации С:

По Облигации D:

По Облигации Е:

Указанные данные загружаются в средство 11 анализа данных о финансовых обязательствах. Из внешних систем в блок 20 заносятся данные по долговым показателям, рассчитанным до даты рабочей сессии, по загруженным финансовым обязательствам. На основе данных о текущем состоянии портфеля и платежам по обязательствам портфеля в блоке 21 осуществляется расчет долговых показателей на будущие даты. В блоке 22 осуществляется расчет аналитических показателей и сводных аналитических показателей, учитывающих данные по предстоящим платежам по финансовым обязательствам.

Далее действие системы продолжается с помощью средства 2 формирования структуры портфеля финансовых обязательств. В средстве 30 определения параметров портфеля задаются следующие параметры:

- период расчета долговых показателей и дата начала управления портфелем,

- используемые исторические инструменты,

- из списка долговых показателей выбирается перечень рассчитываемых долговых показателей,

- прогнозы и исторические данные по факторам риска.

На основе информации, заданной в средстве 30 определения параметров портфеля, в блоке 31 формирования пассивного варианта управления финансовыми обязательствами создается вариант управления, включающий финансовые обязательства из списка используемых исторических инструментов. По указанным финансовым обязательствам загружаются рассчитанные долговые показатели с даты начала расчета долговых показателей до даты начала управления портфелем, операции с датами после даты начала управления портфелем, а также исторические и прогнозные значения по факторам риска на даты операций по обязательствам.

Исторические и прогнозные значения по факторам риска на даты операций по обязательствам поступают из средства 7 сбора и обработки исторических данных по факторам риска на пятый вход средства 2 формирования структуры портфеля финансовых обязательств и из средства 8 формирования прогнозов факторов риска - на второй вход средства 2 соответственно.

В блоке 32 формирования альтернативных вариантов управления финансовыми обязательствами создается активный вариант управления портфелем заемщика, описанный в Разделе П.

Помимо обычных операций, система предоставляет возможность создания операций обмена обязательствами и потоками по обязательствам. Например, по облигации Е предусмотрена фиксированная ставка по процентным выплатам. Посредством блока 34 формирования операций обмена финансовыми обязательствами и денежными потоками в системе можно создать группу операций, в которых будет предусмотрена выплата процентов по облигации Е по плавающей ставке вместо фиксированной по количеству облигаций, заданных свойствами облигации Е и операциями с ней в варианте управления. Система осуществляет расчет дельты, определяемой как выгода или потери от подобной операции обмена денежными потоками. В случае, если фиксированная ставка ниже плавающей в дату операции процентной выплаты, заемщик понесет потери и дельта будет отрицательной; если фиксированная ставка выше плавающей в дату операции процентной выплаты, заемщик получит выгоду и дельта будет положительной.

Одновременно с прохождением этапов формирования структуры портфеля и вариантов управления портфелем осуществляется этап расчета статистических характеристик, который реализуется в средстве 7 сбора и обработки исторических данных по факторам риска. Из внешних источников данных ODBC в блоке 23 загрузки данных из ODBC и посредством ввода данных вручную в блоке 24 ручного ввода данных импортируются исторические данные по упоминавшимся факторам риска:

1. Евро.

2. Инфляция.

3. Текущие собственные доходы бюджета.

4. Текущие собственные расходы бюджета.

5. Капитальные собственные доходы бюджета.

6. Капитальные собственные расходы бюджета.

7. Предельный объем долга на конец года.

В блоке 25 анализа исторических данных на основе расчета статистических характеристик осуществляется:

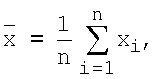

- расчет математического среднего, который производится по формуле:

где  - математическое среднее по фактору риска,

- математическое среднее по фактору риска,

xi - i-е историческое наблюдение по фактору риска,

n - количество наблюдений в историческом ряду фактора риска.

По фактору риска "Доллар США" математическое среднее равно 27.98;

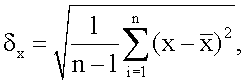

- расчет среднеквадратического отклонения (СКО) - по формуле:

где δх - среднеквадратическое отклонение по фактору риска,

- математическое среднее по фактору риска,

- математическое среднее по фактору риска,

xi - i-е историческое наблюдение по фактору риска,

n - количество наблюдений в историческом ряду фактора риска.

СКО по фактору риска "Доллар США" равен 2.40;

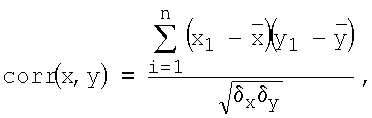

- расчет корреляционных характеристик (корреляция двух факторов риска, автоковариация). Формула корреляции двух факторов риска:

где corr(x, y) - коэффициент корреляции двух факторов риска,

δх, δy - среднеквадратические отклонения по факторам риска,

,  - математические средние по факторам риска,

- математические средние по факторам риска,

хi, yi - i-е исторические наблюдения по факторам риска,

n - количество наблюдений в историческом ряду фактора риска,

- прочие.

Затем рассчитанные статистические характеристики

δх, δy, соrr(х, y) направляются в средство 8 формирования прогнозов факторов риска для продолжения функционирования системы, где для каждого вектора на основе исторических данных и статистических характеристик производится расчет значений факторов риска, на основе которых формируются матрицы-прогнозы факторов риска.

δх, δy, соrr(х, y) направляются в средство 8 формирования прогнозов факторов риска для продолжения функционирования системы, где для каждого вектора на основе исторических данных и статистических характеристик производится расчет значений факторов риска, на основе которых формируются матрицы-прогнозы факторов риска.

Краткосрочные прогнозы строятся на основе исторических данных в блоке 28 автоматизированного формирования прогнозов на основе исторических данных. Долгосрочные прогнозы формируются на основе экспертных мнений, загружаемых вручную в блоке 27 ручного ввода данных и из внешних системы в блоке 26 загрузки данных из ODBC.

По фактору риска «Доллар США» строится краткосрочный прогноз на основе исторических данных, а также долгосрочный прогноз на основе экспертного мнения. Пример численных значений экспертного прогноза по фактору риска "Доллар США" представлен в таблице:

Пример численных значений краткосрочного прогноза по фактору риска "Доллар США" представлен в таблице:

Далее краткосрочный и долгосрочный прогнозы сопрягаются.

Сопряжение прогнозов осуществляется в блоке 29 преобразования и сопряжения прогнозов.

Сопряжение матриц-прогнозов факторов риска осуществляется одним из следующих методов:

- Встраивание короткого дерева на начальном шаге;

- Встраивание с проецированием;

- Встраивание с разветвлением;

- Экстраполяция/Интерполяция методом Блэка-Шоулза.

В качестве примера можно привести результаты расчета с использованием сопряжения матрицы-прогноза фактора риска "Доллар США" методом встраивания этой матрицы в первый слой длинного дерева (матрицы-прогноза фактора риска "Доллар США", построенной на основе экспертных оценок).

Пример численных значений сопряженного прогноза по фактору риска «Доллар США» представлен в таблице:

Алгоритм, заложенный в методе встраивания короткого дерева в первый слой длинного, предусматривает объединение нескольких сценариев матрицы поведения факторов риска в один. Данная процедура зависит от выбора интервалов разбиения значений фактора риска на терминальном слое короткого дерева (в последнюю дату матрицы поведения фактора риска) и на втором слое длинного дерева (во вторую дату матрицы поведения фактора риска, построенную на основе экспертных оценок).

Разбиение осуществляется следующим образом.

Пусть v1<…<vn - значения (атомы) фактора риска на терминальном слое короткого дерева, c1<…<ck - значения (атомы) фактора риска на втором слое длинного дерева.

Соответствующие интервалы разбиения [аi, bi] выбираются таким образом, чтобы каждый из них содержал ровно одно, соответствующее сi, причем крайние точки (а и b - в предыдущих обозначениях) лежали так, чтобы интервалы разбиения накрывали атомы v1<…<vn. Если каждый интервал разбиения содержит, по меньшей мере, один v•, атом, тогда вероятность ни одной из ветвей долгосрочного дерева после изменения сопряжением не будет обнуляться. Если интервал [аi, bi] не содержит атомов v•, тогда в результате сопряжения "убиваются" путем обнуления вероятностей все траектории, выходящие на первом слое из узла сi.

В качестве стандартного варианта разбиения на систему попарно непересекающихся интервалов предлагается концы интервалов разбиения брать в серединах отрезков [сi,сi+1]; крайние точки а и b задавать совпадающими с атомами v1 и vn.

На основе сопряженного прогноза по фактору риска «Доллар США» строится совместный прогноз, включающий прогноз по двум факторам риска «Доллар США» и «Евро». Пример численных значений совместного прогноза по факторам риска «Доллар США» и «Евро» представлен в таблице:

Алгоритм, заложенный в методе построения совместного прогноза, предусматривает наличие прогноза по одному из факторов риска и исторических данных по двум факторам риска, на основе которых осуществляется расчет коэффициента ковариации, используемого в оценке угла наклона и, соответственно, приращения фактора риска в некотором узле.

Расчет осуществляется следующим образом.

Зафиксируем уже построенное дерево развития одного фактора риска до некоторой терминальной даты Т. Пусть на терминальном слое у дерева оказалось N траекторий. Вероятности прохождения фактора риска по этим траекториям считаются уже определенными и равны соответственно р1,…,рN.

В каждом узле построенного дерева вычисляют значение второго фактора риска по принципу «главная ось эллипса рассеивания». Один из факторов - ведущий, а другой - ведомый.

По историческим данным оценивают статистические характеристики приращений исторических данных на каждом из необходимых интервалов времени, соответствующих расстоянию между слоями дерева.

Пусть Х≡(Х1,…,ХN) и Y=(Y1,…,YN) - два вектора, составленных из приращений факторов риска Х и Y для некоторого временного лага, соответствующего фиксированному узлу и временному расстоянию до следующего слоя.

Для их вычисления сначала по известным формулам вычисляют выборочные средние значения, а также выборочные дисперсии  и

и  и соответствующие выборочные стандартные отклонения

и соответствующие выборочные стандартные отклонения  и

и

Затем вычисляют выборочную ковариацию cov(X, Y) (оценка ковариации, практическое значение ковариации, ковариация по Пирсону) и выборочный коэффициент корреляции Corr(X, Y).

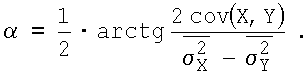

Для построения дерева также вычисляют угол наклона главной оси эллипса постоянных значений плотности двумерного нормального вектора по формуле:

Далее, пусть задано приращение ΔX в некотором узле дерева, уже построенного для фактора риска Х. Требуется вычислить соответствующее приращение ΔY. Вычисления производят по формуле:

По фактору риска "Инфляция" строится прогноз на основе экспертного мнения.

По факторам риска «Инфляция», «Текущие собственные доходы бюджета», «Текущие собственные расходы бюджета», «Капитальные собственные доходы бюджета», «Капитальные собственные расходы бюджета», «Предельный объем долга на конец года» строятся прогнозы на основе экспертного мнения.

Матрицы-прогнозы факторов риска «Евро» (сопряженный), «Инфляция», «Текущие собственные доходы бюджета», «Текущие собственные расходы бюджета», «Капитальные собственные доходы бюджета», «Капитальные собственные расходы бюджета», «Предельный объем долга на конец года» поступают в оперативную память, а затем в средство 2 формирования структуры портфеля финансовых обязательств, в котором рассчитываются значения матриц-прогнозов факторов риска на даты операций по обязательствам в портфеле.

Далее матрицы-прогнозы и заданные варианты управления поступают в программное средство 3 обработки данных об альтернативных вариантах управления, где на основе поступившей информации в блоке 35 осуществляется расчет матриц долговых показателей на каждую дату за весь период расчета рисков. Рассчитанные матрицы долговых показателей сохраняются в оперативной памяти и в автоматическом режиме передаются также в средство 4 формирования многомерного представления данных. Поскольку операции по вариантам управления зависят от матриц поведения факторов риска, которые представлены в виде сценариев поведения с вероятностью реализации, по каждому варианту управления будет рассчитано несколько сценариев поведения долговых показателей с вероятностью реализации. Так, например, по пассивному варианту будет представлено несколько сценариев поведения такого долгового показателя, как номинальный долг (млн рублей):

Далее данные поступают в блок 37 формирования рекомендаций, в котором задаются целевые значения долгового показателя, представленные в Разделе III, и основные параметры операций по инструментам «Облигации», описанные в Разделе II.

Блок 37 формирования рекомендаций рассчитывает один из искомых параметров операций. Создание операций с рекомендуемьми параметрами операций позволит получить целевые значения долгового показателя.

Например, рассмотрим создание операции размещения Облигации, размещаемой в 2009 году. В окне поиска параметров операции задается искомый параметр операции «Объем» из списка, включающего:

- Объем

- Цена

- Количество

Устанавливают целевой показатель «Сальдо привлечения» по всем инструментам по активному варианту управления в 2009 году и его целевое значение в 7 млрд рублей. Список целевых показателей включает:

- расходы на обслуживание долга

- расходы на погашение долга

- привлеченные средства

- сальдо привлечения

- сальдо привлечения за вычетом обслуживания

- номинальный долг

Выбирают инструмент «Облигации_2009», дата операции 01.06.2009 и цена операции 95.0 рублей.

С учетом указанных параметров операции, значений долговых показателей по активному варианту управления в 2009 году, а также свойств инструмента «Облигации_2009» блок 37 формирования рекомендаций рассчитывает объем операции, соответствующий сумме (в млн рублей):

В блоке 32 формирования альтернативных вариантов управления создается операция размещения Облигации_2009 в дату 01.06.2009 на сумму 7 140 млн рублей по цене 95 рублей.

Те же действия по поиску параметров операции и созданию операций в активном варианте управления осуществляются над инструментами «Облигации_2010» и «Облигации_2011».

В результате показатель «Сальдо привлечения» по траекториям факторов риска принимает значения:

Полученные матрицы долговых показателей поступают в средство 4 формирования многомерного представления данных, в котором создаются фиксированные кубы данных, рассчитываемые на основе матриц долговых показателей, и формульные кубы данных. Значения формульных кубов данных могут рассчитываться на основе матриц долговых показателей и матриц-прогнозов факторов риска.

К фиксированным кубам данных относятся: куб долговых показателей; куб долговых показателей в валюте инструмента; математическое ожидание долговых показателей; среднеквадратическое отклонение долговых показателей и т.п.

По данному примеру создаются следующие формульные кубы по формулам:

1) Операционный поток = Текущие собственные доходы бюджета -Текущие собственные расходы бюджета

2) Чистый текущий баланс = Операционный поток - Расходы на обслуживание долга (долговой показатель) - Расходы на погашение долга (долговой показатель)

3) Собственные доходы бюджета = Текущие собственные доходы бюджета + Капитальные собственные доходы бюджета

Далее матрицы долговых показателей и формульных кубов данных поступают в средство 5 ранжирования альтернативных вариантов управления.

В блоке 40 формирования таблиц ранжирования создаются риск-таблицы, включающие соотношения ограничений по портфелю долга, индикаторы выхода за установленные ограничения, а также такие характеристики, как:

- ожидаемое значение долгового показателя, которое рассчитывается по формуле:

где Ex - математическое ожидание, ожидаемое значение долгового показателя,

pj - вероятность реализации j-го сценария долгового показателя,

xj - значение долгового показателя по j-му сценарию,

m - количество сценариев.

- среднеквадратическое отклонение долгового показателя, которое рассчитывается по формуле:

где δx - среднеквадратическое отклонение долгового показателя,

Ex - математическое ожидание, ожидаемое значение долгового показателя,

рj - вероятность реализации j-го сценария долгового показателя,

xj - значение долгового показателя по j-му сценарию,

m - количество сценариев.

Далее в блоке 41 расчета значений таблиц ранжирования рассчитываются значения по созданным риск-таблицам.

По риск-таблице, включающей соотношения ограничений по портфелю долга, получены следующие значения:

По риск-таблице, включающей индикаторы выхода за установленные ограничения, получены следующие результаты:

По таблице очевидно, что ограничение «Мат.ожидание (Номинальный долг) <=Предельный объем долга на конец года» не выполняется.

По риск-таблице, включающей характеристики математического ожидания и стандартного отклонения по активному варианту управления, получены следующие значения:

обслуживание долга)

По риск-таблице, включающей характеристики математического ожидания и стандартного отклонения по активному варианту управления, получены следующие значения:

Кроме расчета риск-характеристик, в блоке 41 расчета значений таблиц ранжирования рассчитываются приведенные долговые показатели. Рассмотрим пример расчета приведенных долговых показателей.

В средстве 10 дисконтирования/ажирования временных рядов задаются параметры дисконтирования/ажирования потоков по портфелю финансовых обязательств. В частности, в блоке 46 формирования параметров дисконтирования/ажирования портфеля задается дата дисконтирования и период, платежи внутри которого будут дисконтироваться/ажироваться. В блоке 47 формирования дисконтирующих/ажирующих функций задаются метод дисконтирования и ставка дисконтирования. Указанные данные поступают на четвертый вход средства 2 формирования структуры портфеля, в котором определяются даты, на которые должны быть рассчитаны значения дисконтирующих функций. В средстве 3 обработки данных об альтернативных вариантах управления рассчитываются значения дисконтирующих функций на ранее определенные даты. Рассчитанные значения дисконтирующих/ажирующих функций поступают в средство 4 формирования многомерного представления данных, в котором формируется куб данных с продисконтированными/проажированными значениями долговых показателей. После формирования таблиц ранжирования в блоке 40 формирования таблиц ранжирования рассчитанные продисконтированные/проажированные значения долговых показателей отображаются в риск-таблице, включающей такие характеристики, как приведенная стоимость платежей по портфелю финансовых обязательств, в блоке 41 расчета значений таблиц ранжирования.

По полученным в блоке 41 расчета значений таблиц ранжирования результатам следует, что разработанный активный вариант управления при выполнении требований к сальдо привлечения не соответствует заданным ограничениям, в частности «Мат.ожидание (Номинальный долг) <=Предельный объем долга на конец года».

Таким образом, сальдо привлечения по портфелю долга в 2009 году следует снизить до объемов, позволяющих объему номинального долга не превысить предельный объем долга.

В средстве 6 визуализации данных формируются табличное (в блоке 42) и графическое (в блоке 43) представления данных, которые затем объединяются в отчетную форму в блоке 45 формирования отчетных форм и экспортируются в обменный формат в устройстве 44 экспорта.

Поскольку по полученным результатам выявлено, что активный вариант управления не соответствует заданным ограничениям, необходимо предоставить рекомендации, позволяющие привести вариант управления в соответствие ограничению. В средстве 14 управления шаблонами формируется шаблон созданного портфеля, включающий все созданные в процессе работы варианты управления, кубы данных, риск-таблицы и т.д. Указанный шаблон загружается при создании нового портфеля. Загрузка шаблона позволяет без повторного выполнения ранее произведенных действий создать дубликат портфеля, работа над которым может продолжиться в любом блоке системы. В данном случае в блоке 37 формирования рекомендаций на основе четко заданных критериев, в частности равенства целевого долгового показателя «Номинальный долг» предельному значению, будут рассчитаны параметры операции по Облигации_2009. В результате корректировки параметров операции по Облигации_2009 согласно полученным рекомендациям активный вариант управления будет соответствовать всем заданным ограничениям. В соответствии с полученными результатами сальдо привлечения в 2009 году рекомендовано сократить до 6884,5-6885,6 млн рублей.

Таким образом, в соответствии с настоящим изобретением и с учетом приведенного примера можно утверждать, что введение дополнительных блоков, в частности блока формирования операций обмена финансовыми обязательствами и денежными потоками в средстве формирования структуры портфеля финансовых обязательств, блока формирования рекомендаций по созданию альтернативных вариантов управления в средстве обработки данных об альтернативных вариантах управления, а также блока управления шаблонами в заявленную автоматизированную информационно-аналитическую систему управления финансовыми рисками, позволяет существенно повысить эффективность управления портфелем государственного долга путем снижения уровня рисков при проведении прогнозных оценок финансовых рисков и управлении пассивами и активами, получаемого за счет усовершенствования технологии подготовки управленческих решений на основе многоаспектного и многовариантного анализа стратегий управления портфелем долга.

| название | год | авторы | номер документа |

|---|---|---|---|

| АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ | 2002 |

|

RU2246134C2 |

| АВТОМАТИЗИРОВАННАЯ ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА ДЛЯ ФОРМИРОВАНИЯ И МОНИТОРИНГА ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ АКЦИЙ | 2016 |

|

RU2630169C1 |

| СИСТЕМА ВЫПУСКА СЕРТИФИКАТОВ И СПОСОБ ДЛЯ ПРИВЛЕЧЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ | 2015 |

|

RU2710289C2 |

| СИСТЕМА ВЫПУСКА СЕРТИФИКАТОВ И СПОСОБ ДЛЯ ПРИВЛЕЧЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ | 2015 |

|

RU2684503C2 |

| СПОСОБ ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ | 1999 |

|

RU2212706C2 |

| СИСТЕМА И СПОСОБ КОНТРОЛЯ УПРАВЛЕНИЯ ПОРТФЕЛЯМИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ С ФИКСИРОВАННОЙ ДОХОДНОСТЬЮ | 2005 |

|

RU2281556C1 |

| Система оплаты товара или услуги | 2023 |

|

RU2838334C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ СОЗДАНИЯ ИНДЕКСА ВОЛАТИЛЬНОСТИ ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ И ТОРГОВЛИ ПРОИЗВОДНЫМИ ФИНАНСОВЫМИ ПРОДУКТАМИ НА ЕГО ОСНОВЕ | 2013 |

|

RU2678647C2 |

| СИСТЕМА УПРАВЛЕНИЯ КРЕДИТНО-ФИНАНСОВЫМИ ОПЕРАЦИЯМИ ИННОВАЦИОННОГО ПРОЕКТА В ИНВЕСТИЦИОННОЙ СРЕДЕ | 2011 |

|

RU2459257C1 |

| СИСТЕМА ДИНАМИЧЕСКОГО МОДЕЛИРОВАНИЯ ПРОЦЕССОВ УПРАВЛЕНИЯ ЭКОНОМИКОЙ | 2003 |

|

RU2262739C2 |

Изобретение относится к средствам проведения прогнозных оценок финансовых рисков, моделирования сценариев управления финансовыми инструментами. Техническим результатом является повышение эффективности управления портфелем государственного долга путем снижения уровня рисков при управлении пассивами и активами. Система содержит средство сбора данных о финансовых обязательствах, средство формирования структуры портфеля финансовых обязательств, средство обработки данных об альтернативных вариантах управления, средство формирования многомерного представления данных, средство ранжирования альтернативных вариантов управления и средство визуализации данных. А также последовательно включенные средство сбора и обработки исторических данных по факторам риска и средство формирования прогнозов факторов риска, средство сбора данных о базовых ставках, средство дисконтирования/ажирования временных рядов и средство анализа данных о финансовых обязательствах. 12 з.п.ф-лы, 1 ил., 11 табл.

1. Автоматизированная информационно-аналитическая система управления финансовыми рисками, содержащая последовательно включенные средство сбора данных о финансовых обязательствах, средство формирования структуры портфеля финансовых обязательств, средство обработки данных об альтернативных вариантах управления, средство формирования многомерного представления данных, средство ранжирования альтернативных вариантов управления и средство визуализации данных, а также последовательно включенные средство сбора и обработки исторических данных по факторам риска и средство формирования прогнозов факторов риска, выход которого подключен ко второму входу средства формирования структуры портфеля финансовых обязательств, отличающаяся тем, что система дополнительно снабжена средством сбора данных о базовых ставках, выход которого подключен к третьему входу средства формирования структуры портфеля финансовых обязательств, средством дисконтирования/ажирования временных рядов, выход которого подключен к четвертому входу средства формирования структуры портфеля финансовых обязательств, и средством анализа данных о финансовых обязательствах, входы которого подключены к выходу средства сбора данных о финансовых обязательствах, причем информационные входы средства сбора и обработки исторических данных по факторам риска, средства формирования прогнозов факторов риска, средства сбора данных о базовых ставках, средства сбора данных о финансовых обязательствах и средства анализа данных о финансовых обязательствах соединены с источниками ODBC и/или внешними системами, второй выход средства сбора и обработки исторических данных по факторам риска соединен с пятым входом средства формирования структуры портфеля финансовых обязательств, а выходы всех средств системы, за исключением средства сбора данных о финансовых обязательствах и средства формирования структуры портфеля финансовых обязательств, подключены к соответствующим входам средства визуализации данных.

2. Автоматизированная система по п.1, отличающаяся тем, что она дополнительно снабжена средством управления шаблонами, вход которого подключен к внешним системам, а выходы соединены двусторонней связью со средством формирования структуры портфеля финансовых обязательств, средством формирования многомерного представления данных, средством ранжирования альтернативных вариантов управления, средством дисконтирования/ажирования временных рядов и средством визуализации данных.

3. Автоматизированная система по п.1, отличающаяся тем, что средство сбора данных о финансовых обязательствах предназначено для реализации подсистемы городского долга и содержит блок загрузки данных из внешних систем, блок загрузки данных из ODBC и блок ручного ввода данных, включенные параллельно.

4. Автоматизированная система по п.1, отличающаяся тем, что средство сбора данных о базовых ставках предназначено для реализации подсистемы городского долга и содержит блок ручного ввода данных по базовым ставкам и блок загрузки данных по базовым ставкам из ODBC, включенные параллельно.

5. Автоматизированная система по п.1, отличающаяся тем, что средство анализа данных о финансовых обязательствах предназначено для реализации подсистемы городского долга и содержит блок загрузки данных по долговым показателям из внешних систем и блок расчета долговых показателей, включенные параллельно, и блок расчета аналитических показателей и сводных аналитических показателей, вход которого подключен к выходам первых двух блоков.

6. Автоматизированная система по п.1, отличающаяся тем, что средство сбора и обработки исторических данных по факторам риска предназначено для реализации подсистемы факторов риска и содержит блок загрузки данных из ODBC и блок ручного ввода данных, включенные параллельно, и блок анализа исторических данных на основе расчета статистических характеристик, вход которого подключен к выходам первых двух блоков.

7. Автоматизированная система по п.1, отличающаяся тем, что средство формирования прогнозов факторов риска предназначено для реализации подсистемы факторов риска и содержит включенные параллельно блок загрузки данных из ODBC и блок ручного ввода данных, блок автоматизированного формирования прогнозов на основе исторических данных, вход которого подключен к выходам первых двух блоков, а выход - к первому входу блока преобразования и сопряжения прогнозов, второй вход которого подключен к выходу блока ручного ввода данных.

8. Автоматизированная система по п.1, отличающаяся тем, что средство дисконтирования/ажирования временных рядов предназначено для реализации подсистемы портфелей долга и содержит последовательно включенные блок формирования параметров дисконтирования/ажирования портфеля и блок формирования дисконтирующих/ажирующих функций.

9. Автоматизированная система по п.1, отличающаяся тем, что средство формирования структуры портфеля финансовых обязательств предназначено для реализации подсистемы портфелей долга и содержит последовательно включенные средство определения параметров портфеля и блок формирования пассивного варианта управления финансовыми обязательствами, выходы которых подключены ко входам блока формирования альтернативных вариантов управления финансовыми обязательствами, включающего в себя блок формирования операций с финансовыми обязательствами и дополнительно снабженного блоком формирования операций обмена финансовыми обязательствами и денежными потоками, включенными параллельно.

10. Автоматизированная система по п.1, отличающаяся тем, что средство обработки данных об альтернативных вариантах управления предназначено для реализации подсистемы портфелей долга, содержит включенные последовательно блок расчета долговых показателей и блок расчета аналитических показателей и сводных аналитических показателей и дополнительно снабжено блоком формирования рекомендаций по созданию альтернативных вариантов управления (поиска решения), входы которого соединены с выходами первых двух блоков, а выход подключен к шестому входу средства формирования структуры портфеля финансовых обязательств.

11. Автоматизированная система по п.1, отличающаяся тем, что средство формирования многомерного представления данных предназначено для реализации подсистемы портфелей долга и содержит последовательно включенные блок создания настраиваемых представлений данных и блок загрузки значений долговых показателей в многомерное представление данных.

12. Автоматизированная система по п.1, отличающаяся тем, что средство ранжирования альтернативных вариантов управления предназначено для реализации подсистемы портфелей долга и содержит последовательно включенные блок формирования таблиц ранжирования (риск-таблиц) и блок расчета значений таблиц ранжирования.

13. Автоматизированная система по п.1, отличающаяся тем, что средство визуализации данных предназначено для реализации подсистемы портфелей долга и содержит включенные параллельно блок табличного представления данных и блок графического представления данных, выходы которых подключены ко входам устройства экспорта в обменный формат, а второй выход блока табличного представления данных соединен со входом блока формирования отчетных форм.

| АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ | 2002 |

|

RU2246134C2 |

| СПОСОБ ЭЛЕКТРОННОЙ БИРЖЕВОЙ ТОРГОВЛИ ПРОИЗВОДНЫМИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ, СПОСОБЫ ОПРЕДЕЛЕНИЯ УРОВНЯ ДЕПОЗИТНОЙ МАРЖИ, СПОСОБЫ УРЕГУЛИРОВАНИЯ СИТУАЦИИ С ДЕФИЦИТОМ МАРЖИ | 2002 |

|

RU2226714C2 |

| US 5765141 А, 09.06.1998 | |||

| US 6418417 А, 09.07.2002. | |||