Изобретение относится к вычислительным устройствам, предназначенным для решения специальных задач, в частности для моделирования сценариев управления финансовыми инструментами, прогнозных оценок финансовых рисков и выбора управленческих решений с целью их снижения. Изобретение может быть использовано для управления пассивами и активами банков, финансовых институтов, органов власти, а также при осуществлении инвестиционной деятельности предприятий.

Известна система управления кредитно-финансовыми операциями в инвестиционной среде, которая содержит центральное устройство обработки и управления инвестиционным фондом, устройство выдачи финансовых (кредитных) обязательств, устройство приема финансовых (кредитных) обязательств, устройство обработки и управления фондом финансовых (кредитных) обязательств и устройство выдачи платежных средств (Патент РФ №2111535, G 06 F 17/60, 1998 г.). Система предназначена для получения кредитов и размещения свободных средств в финансовых институтах, использующих систему, и обеспечивает гарантии получения доходов за счет снижения инвестиционных рисков возврата инвестированных средств в определенный момент времени.

Однако система не может быть использована для снижения риска инвестора при совершении операций по купле-продаже ценных бумаг, валюты, привлечении в кредит или размещении на депозит денежных ресурсов.

Указанная задача решается в компьютерной системе Risk Metrics (Introduction to Risk Metrics, JPMorgan, Нью-Йорк, 1995 г., стр.3), которая является наиболее близкой к заявляемой, и содержит устройство ввода данных, устройство приема данных об определенных активах, в частности о финансовых инструментах, а также данных об основных характеристиках финансовых инструментов, об операциях по инструментам, данных по историческим значениям факторов риска, устройства и средств промежуточного хранения и обработки данных и устройства вывода данных.

Система Risk Metrics работает следующим образом. Через устройство ввода данных вводят информацию о составе и количестве финансовых инструментов, находящихся в инвестиционном портфеле, спецификации всех финансовых инструментов (основные параметры - дата погашения, даты и объемы выплат дохода, валюта платежа и т.д.). После чего формируют структуру данного инвестиционного портфеля и график платежей, предстоящих к получению инвестором. Сформированные данные направляют в модуль хранения данных. В модуле хранения данные дополняют информацией об исторических и текущих ценах финансовых инструментов и исторических значениях факторов риска, затем в модуле расчета статистических величин производят расчет текущего значения среднеквадратичного отклонения (волатильности) для каждого из факторов риска и значений корреляции между различными факторами риска. Полученные данные направляют в модуль расчета сценариев и возвращают в модуль хранения данных. В модуле расчета проводят расчет сценариев поведения факторов риска на основе расчетных значений статистических величин. Полученные результаты расчетов направляют в модуль полного анализа, в котором для данного портфеля производят расчет вероятных денежных потоков по данному портфелю. Расчетные данные поступают в модуль полного расчета рисков, в котором производят оценку совокупного риска рассматриваемого инвестиционного портфеля. Оцененные в денежном выражении риски передают в модуль принятия решения, где на основании сопоставления данных о рисках по другим инвестиционным портфелям, либо сопоставления данных о лимитах (предельных значениях) возможных рисков пользователь принимает решение о совершении операций на рынке.

К недостаткам описанной системы относится то, что ее использование позволяет моделировать сценарии поведения факторов риска только исходя из допущения о нормальном распределении случайных величин, характеризующих поведение факторов, что позволяет рассчитывать сценарии поведения факторов риска исключительно на основе таких статистических величин, как среднеквадратичное отклонение и коэффициенты корреляции. Система позволяет рассчитывать риск данного портфеля и не предусматривает формирование различных вариантов управления портфелем. Система может использоваться только для оценки рыночного риска инвестора.

Задачей изобретения является расширение рамок анализа риска путем: расширения спектра возможных сценариев поведения факторов риска за счет введения в базу оценки набора экспертных сценариев изменения факторов риска, что позволяет оценивать риски для случаев, когда распределение факторов риска не является нормальным; обеспечения автоматизированного формирования различных вариантов управления портфелем; расчета различных видов риска.

При осуществлении заявляемого изобретения может быть получен технический результат, выражающийся в снижении уровня рисков при управлении пассивами и активами, повышении эффективности инвестиционной деятельности.

Достигается поставленная задача тем, что автоматизированная информационно-аналитическая система оценки финансовых рисков, содержащая устройство ввода данных, устройство приема данных об определенных активах, в частности о финансовых инструментах, а также данных об основных характеристиках финансовых инструментов, об операциях по инструментам, данных по историческим значениям факторов риска, носитель данных, устройства и средства промежуточного хранения и обработки данных и устройства вывода данных, дополнительно содержит средство формирования набора данных о текущем состоянии портфеля и платежах по инструментам портфеля посредством алгоритма ввода данных об инструментах портфеля и набора операций по инструментам, существующем в портфеле; средство формирования набора вариантов управления портфелем финансовых инструментов посредством алгоритма ввода набора операций по инструментам, существующим в портфеле, и набора операций по созданным в данном варианте управления дополнительным инструментам; средство формирования банка данных и расчета статистических характеристик по историческим значениям факторов риска посредством алгоритма импорта данных, а также алгоритмов обработки исторических данных по факторам риска и расчета статистических характеристик; средство формирования банка данных по экспертным прогнозам и построения прогнозов по факторам риска посредством алгоритма ввода данных о значениях факторов риска для будущих моментов времени, оцененных экспертным путем, а также алгоритма формирования сценариев и весов прогнозов по факторам риска; средство расчета матриц долговых показателей посредством алгоритмов расчета матриц долговых показателей; средство расчета рисков посредством алгоритмов расчета рисков по матрицам долговых показателей по вариантам управления, проверки долговых показателей на ограничения, расчета приведенных долговых показателей и ранжирования вариантов управления по оценкам риска; средство формирования отчетов посредством алгоритмов создания отчетов на основе данных, рассчитанных другими средствами системы.

При этом в автоматизированной информационно-аналитической системе оценки финансовых рисков за счет организации функциональных связей между ячейками оперативной памяти устройства обработки данных средство формирования набора данных о текущем состоянии портфеля; средство формирования набора данных о текущем состоянии портфеля и платежах по инструментам; средство расчета матриц долговых показателей; средство расчета рисков последовательно связаны со средством формирования отчетов, а второй выход средства формирования набора данных о текущем состоянии портфеля является входом средства формирования банка данных и расчета статистических характеристик по историческим значениям факторов риска, соединенного со средством формирования банка данных по экспертным прогнозам и построения прогнозов по факторам риска, выход которого является вторым входом средства расчета матриц долговых показателей.

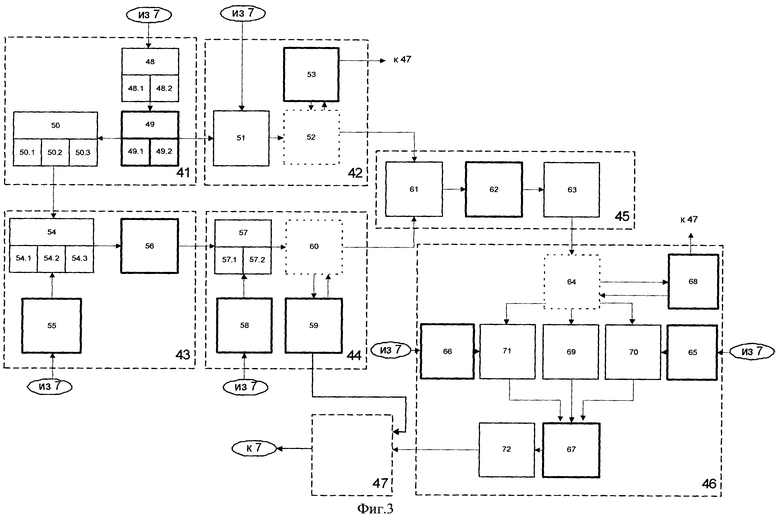

На фиг.1 представлена блок-схема компьютерной системы для предпочтительного варианта осуществления настоящего изобретения; на фиг.2 - компоненты сервера компьютерной системы; на фиг.3 - блок-схема подсистем сервера компьютерной системы.

Автоматизированная информационно-аналитическая система оценки финансовых рисков в соответствии с настоящим изобретением может быть выполнена на базе большого числа различных компьютерных систем, однако, предпочтительным является использование системы в виде компьютерной сети клиент/сервер, изображенной на фиг.1. Система содержит сервер 1, соединенный с рабочими местами (клиентскими компьютерами) 2 операторов-аналитиков и источниками данных 3, различными линиями связи 4, например, оптоволоконными, телефонными, спутниковую связь или иные.

Рабочим местом 2 оператора-аналитика может быть IBM - совместимый персональный компьютер, портативный компьютер, использующие операционную систему Microsoft Windows 98 или ее эквивалент. Рабочее место 2 содержит устройство ввода данных 5 (клавиатура, "мышь"), устройство приема данных 6 (например, ЗУ на жестких дисках, дисковод компакт-диска или дисковод гибкого диска) об определенных активах, в частности о финансовых инструментах: облигациях, кредитах, поручительствах (номинированных как в рублях, так и других валютах), а также данных об основных характеристиках финансовых инструментов, таких как объем долга (для облигаций - количество обращающихся на рынке облигаций, для кредитов и поручительств - объем непогашенного долга по инструменту), операции по инструментам (по облигации - даты и размеры купонных платежей, по кредитам - даты и размеры процентных платежей) и т.п., данных по историческим значениям факторов риска (под фактором риска понимается некий параметр, от которого зависят характеристики денежных потоков (для будущих моментов времени) по инструментам, входящим в портфель, возникающих в процессе заимствования и обслуживания долга; значения данного параметра в будущем не определены, но прогнозируемы с определенной вероятностью; примером фактора риска для облигаций, номинированных в долларах, может служить обменный курс рубля к доллару, так как от него зависит объем погашения облигации в рублях); устройства промежуточного хранения и обработки данных, которыми является оперативная память клиентского компьютера 7; микропроцессор 8, а также устройства вывода данных 9 (дисплей, принтер).

Сервер 1 в предпочтительном варианте осуществления системы содержит микропроцессор 10, оперативную память 11 и носители данных 12, расположенные на физических носителях данных - электромагнитных, оптических или любых других носителях (в сегодняшней реализации носителем данных является жесткий диск компьютера). Сервер 1 является средством размещения компьютерных подсистем и одного модуля.

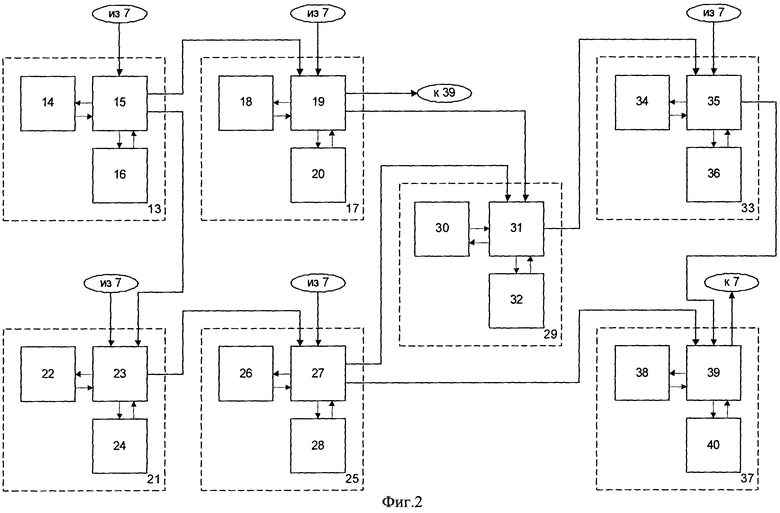

Как показано на фиг.2 сервер 1 содержит средство 13 (состоящее из ресурса 14 микропроцессора 10, ячеек 15 оперативной памяти 11, сегмента 16 жесткого диска 12 сервера) формирования набора данных о текущем состоянии портфеля и платежах по инструментам портфеля посредством алгоритма ввода данных об инструментах портфеля и набора операций по инструментам, существующем в портфеле;

средство 17 (состоящее из ресурса 18 микропроцессора 10, ячеек 19 оперативной памяти 11, сегмента 20 жесткого диска 12 сервера) формирования набора вариантов управления портфелем финансовых инструментов посредством алгоритма ввода набора операций по инструментам, существующим в портфеле, и набора операций по созданным в данном варианте управления дополнительным инструментам;

средство 21 (состоящее из ресурса 22 микропроцессора 10, ячеек 23 оперативной памяти 11, сегмента 24 жесткого диска 12 сервера) формирования банка данных и расчета статистических характеристик по историческим значениям факторов риска посредством алгоритма импорта данных, осуществляющего по команде оператора запрос к устройству 6 (через устройство 7), получающего от устройства 6 (через устройство 7) набор необходимых данных, и сохраняющего данные в банках данных системы, а также алгоритмов обработки исторических данных по факторам риска и расчета статистических характеристик;

средство 25 (состоящее из ресурса 26 микропроцессора 10, ячеек 27 оперативной памяти 11, сегмента 28 жесткого диска 12 сервера) формирования банка данных по экспертным прогнозам и построения прогнозов по факторам риска посредством алгоритма ввода данных о значениях факторов риска для будущих моментов времени, оцененных экспертным путем, а также алгоритма формирования сценариев и весов прогнозов по факторам риска;

средство 29 (состоящее из ресурса 30 микропроцессора 10, ячеек 31 оперативной памяти 11, сегмента 32 жесткого диска 12 сервера) расчета матриц долговых показателей (объемов расходов по долгу, объемов расходов на обслуживание долга, объемов расходов на погашение долга, объемов привлечения средств и т.п.) посредством алгоритмов расчета матриц долговых показателей;

средство 33 (состоящее из ресурса 34 микропроцессора 10, ячеек 35 оперативной памяти 11, сегмента 36 жесткого диска 12 сервера) расчета рисков посредством алгоритмов расчета рисков по матрицам долговых показателей по вариантам управления, проверки долговых показателей на ограничения, расчета приведенных долговых показателей и ранжирования вариантов управления по оценкам риска;

средство 37 (состоящее из ресурса 38 микропроцессора 10, ячеек 39 оперативной памяти 11, сегмента 40 жесткого диска 12 сервера) формирования отчетов посредством алгоритмов создания отчетов на основе данных, рассчитанных другими средствами системы.

Средство 13 связано со средствами 17 и 21 за счет организации функциональных связей между ячейками оперативной памяти 15 и 19, а также 15 и 23. В свою очередь функциональная связь ячеек 19 и 31, 31 и 35, 35 и 39 обеспечивает последовательную связь средств 17, 29, 33 и 37 между собой. Наличие функциональных связей между ячейками оперативной памяти 23, 27 и 31 создает параллельную линию связи между средствами 13-31 через средства 21, 25 и 29, а между ячейками 27 и 39 - дополнительную связь между средствами 25 и 37. Выход средства 37 через устройство промежуточного хранения и обработки данных 7 соединен с устройством вывода данных 9 системы.

В процессе работы системы обращение оператора-аналитика с рабочего места 2 к средствам сервера 1 осуществляется посредством единой графической оболочки.

Источниками данных 3 могут быть информационные системы, реализованные в виде баз данных MS SQL Server 2000, Oracle 8.0, ODBC источники или им подобных, из которых данные передаются посредством линий связи, например, оптоволоконных, телефонных, через спутниковую связь или иные.

На каждом из средств сервера 1 реализована одна компьютерная подсистема, которая представляет собой совокупность банков данных, предназначенных для хранения данных, и программных модулей, реализованных в оперативной памяти сервера и предназначенных для организации функциональных связей между подсистемами, осуществления ввода внешних данных в систему, преобразования данных и передачи данных в другие подсистемы. Под банком данных понимается набор упорядоченных данных, расположенных на физических носителях данных - электромагнитных, оптических или любых других носителях (в сегодняшней реализации носителем данных является жесткий диск компьютера). Банки данных, принадлежащие различным подсистемам, могут храниться как обособленно в различных базах данных, так и совместно в одной общей базе данных. На практике возможна реализация хранения данных, принадлежащих различным подсистемам, в виде объединения банков данных в любых комбинациях, то есть число физических баз данных может быть произвольным. Программным модулем является обособленный модуль компьютерной программы или целая программа, реализованная в оперативной памяти сервера.

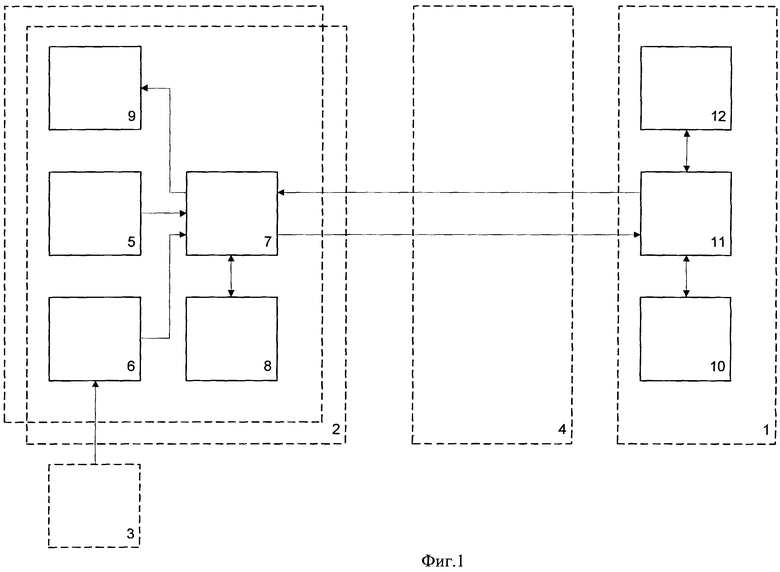

Средство 13 сервера 1 предназначено для реализации подсистемы структуры портфеля (41); на средстве 17 реализована подсистема формирования вариантов управления портфелем (42); для размещения подсистемы расчета статистических характеристик факторов риска (43) предназначено средство 21, для размещения подсистемы расчета сценариев и весов факторов риска (44) - средство 25; для размещения подсистемы анализа (45) - средство 29, для размещения подсистемы расчета рисков (46) - средство 33. Модуль создания отчетов (47) реализован на средстве 37.

Как показано на фиг.3, подсистема структуры портфеля (41) включает в себя программный модуль задания структуры портфеля (48), реализованный в ячейках 15 оперативной памяти с использованием ресурса 14 процессора, и состоящий из модуля задания инструментальной структуры портфеля (48.1) и модуля расчета начальных параметров потоков платежей по портфелю (48.2); банк данных структуры портфеля (49), реализованный на сегменте 16 жесткого диска сервера, и состоящий из банка данных по инструментам (49.1) и банка данных портфеля инструментов (49.2); программный модуль формирования начальных параметров для статистических расчетов (50), реализованный в ячейках 15 оперативной памяти с использованием ресурса 14 процессора, и состоящий из модуля формирования параметров для статистических расчетов (50.1), модуля формирования параметров окончания расчетов (50.2) и модуля формирования параметров риска (50.3). На выходе подсистемы 41 - набор данных о текущем состоянии портфеля и платежах по каждому из инструментов, входящих в портфель, которые в автоматическом режиме передаются в подсистему 42, а также набор данных о параметрах для статистических расчетов, которые в автоматическом режиме передаются в подсистему 43.

Подсистема формирования вариантов управления (42) включает в себя программный модуль формирования вариантов управления портфелем (51), реализованный в ячейках 19 оперативной памяти с использованием ресурса 18 процессора; ячеек 52 оперативной памяти сервера, предназначенных для промежуточного хранения данных, а также банк данных вариантов управления портфелем 53, реализованный на сегменте 20 жесткого диска сервера. Входящими для подсистемы 42 являются данные о начальном состоянии портфеля финансовых инструментов из подсистемы 41, а также внешние данные об установленных ограничениях и экспертных параметрах управления портфелем, поступающие в систему через устройство 5 или из источников данных 3. На выходе подсистемы 42 - набор данных о вариантах изменения состояния портфеля и платежах по каждому из инструментов, входящих в измененный портфель, которые в автоматическом режиме передаются в подсистему 45 и в подсистему 47.

Подсистема расчета статистических характеристик (43) включает в себя программный модуль расчета статистических величин (54), реализованный в ячейках 23 оперативной памяти с использованием ресурса 22 процессора, банки данных исторических значений прогнозируемых факторов риска (55) и запоминания статистических величин (56), реализованные на сегменте 24 жесткого диска сервера. Входящими для подсистемы 43 являются данные, сформированные в программном модуле 50 подсистемы 41, а также внешние данные об исторических значениях факторов риска, поступающие в систему через устройство 5 или из источников данных 3. Сохраненные в ячейках 24 банка данных 56 подсистемы 43 данные в автоматическом режиме передаются в подсистему 44. На выходе подсистемы 43 - рассчитанные в соответствии с алгоритмом расчета статистических характеристик данные о математическом среднем, среднеквадратичном отклонении и корреляционных коэффициентах для каждого из факторов риска.

Подсистема расчета сценариев и весов (44) включает в себя программный модуль расчета сценариев поведения факторов риска (57), реализованный в ячейках 27 оперативной памяти с использованием ресурса 26 процессора, банков данных экспертные прогнозы (58) и матриц поведения факторов риска (59), реализованных на сегменте 28 жесткого диска сервера, а также ячейках (60) оперативной памяти сервера. Входящими для подсистемы 44 являются данные, сохраненные в банке данных 56 подсистемы 43, а также данные об исторических значениях факторов риска, вводимые оператором с устройства 5 или поступающие в систему через устройство 6 из источников данных 3. На выходе подсистемы 44 - рассчитанные в соответствии с алгоритмом обработки исторических данных по факторам риска данные о матрицах поведения факторов риска, которые в автоматическом режиме передаются в подсистему 45 и в подсистему 47.

Подсистема анализа (45) включает в себя программный модуль формирования комбинаций троек (61), реализованный в ячейках 31 оперативной памяти с использованием ресурса 30 процессора, посредством которого формируется множество комбинаций троек (вариант управления портфелем, фактор риска, начальная установка); банк данных запоминания комбинаций троек (62), реализованный на сегменте 32 жесткого диска сервера, и программный модуль анализа (63), реализованный в ячейках 31 оперативной памяти с использованием ресурса 30 процессора. В программный модуль формирования комбинаций троек (61) подсистемы анализа (45) в автоматическом режиме поступает следующая информация: данные о вариантах управления портфелем финансовых активов из ячеек 52 оперативной памяти подсистемы 42, данные о матрицах поведения и установках факторов риска из ячеек 60 оперативной памяти сервера подсистемы 44. После проведения расчета по алгоритму с использованием стандартных формул расчета долговых показателей сохраненные в ячейках 31 оперативной памяти подсистемы 45 данные о матрицах долговых показателей (расходы по долгу, расходы на обслуживание, расходы на погашение, привлеченные средства и т.п. на каждый день периода расчета риска) в автоматическом режиме передаются в подсистему 46.

Подсистема расчета рисков (46) включает в себя ячейки (64) оперативной памяти сервера для хранения матриц долговых показателей и вариантов управления, банки данных заданных параметров ограничений (65), дисконтирующих/ажирующих капиталов (66), хранения выходных данных по вариантам (67), данных результатов анализа (68) реализованные на сегменте 36 жесткого диска сервера, и программные модули расчета рисков (69), проверки на ограничения (70), расчета дисконтированных/ажированных показателей (71) сравнения вариантов (72), реализованные в ячейках 35 оперативной памяти с использованием ресурса 34 процессора. Входящими для подсистемы расчета рисков являются данные о матрицах долговых показателей, поступающих в автоматическом режиме из подсистемы анализа (45), а также внешние данные о заданных параметрах ограничений и параметрах дисконтирующих/ажирующих капиталов, вводимые оператором с устройства 5 или поступающие в систему через устройство 6 из источников данных 3. На выходе подсистемы 46 - рассчитанные в соответствии с алгоритмом расчета рисков данные о значениях рисков по матрицам долговых показателей по вариантам управления, проверки долговых показателей на ограничения, расчета приведенных долговых показателей и ранжирования вариантов управления по оценкам риска. Данные по результатам расчетов в подсистеме 46 - список ранжированных вариантов управления портфелем финансовых активов, а также сохраненные в банке данных 68 матрицы долговых показателей в автоматическом режиме передаются в подсистему 47.

Модуль создания отчетов (47), реализованный в ячейках 39 оперативной памяти с использованием ресурса 38 процессора, предназначен для формирования отчетов по различным вариантам управления портфелем под различными срезами на основе данных, полученных на различных стадиях работы системы и автоматически направляемых в модуль 47 после каждой стадии работы системы. Модуль 47 позволяет осуществлять преобразование входящей информации (данных) в графическое или табличное представление (составление отчетов) и вывод получаемых отчетов на экран монитора, принтер или другое устройство вывода данных 9.

Действие информационно-аналитической системы для моделирования вариантов управления финансовыми активами осуществляется следующим образом. В подсистему формирования начальных параметров финансовых инструментов 41 вводят данные о видах и типах финансовых инструментов. Путем обработки данных с помощью специальных программных средств в подсистеме формирования начальных параметров финансовых инструментов 41 формируют сигнал, содержащий информацию о видах и существующих на момент моделирования типах финансовых инструментов и их параметрах (характеристиках, в т.ч. факторах риска), который затем передают в подсистему расчета статистических характеристик факторов риска 43 и подсистему задания вариантов управления портфелем 42.

На данной стадии система посредством дисплея (9) запрашивает данные об исходном состоянии портфеля финансовых инструментов. Оператор системы заносит требуемые данные. По каждому инструменту, входящему в портфель, пользователь заносит в банки данных структуры портфеля информацию об объемах и датах будущих операций по инструментам (по облигации - купонные платежи, по кредитам - процентные платежи), а также информацию об объеме долга (для облигаций - количество облигаций, находящихся в торговой системе; для кредитов и поручительств - объем непогашенного долга). Данные о текущем состоянии портфеля и платежам по инструментам портфеля заносятся в банки данных (49) вручную с использованием стандартных устройств ввода (5) или с использованием устройства приема данных (6) из внешних источников данных (3). Для осуществления ручного ввода данных в систему, в программном модуле (48) предусмотрен мастер создания структуры портфеля, который выводит на дисплей (9) клиентского компьютера запросы о необходимых параметрах структуры портфеля, принимает введенные оператором данные и направляет их в оперативную память сервера, а оттуда в банки данных подсистемы (49.1 и 49.2), где они сохраняются. Для осуществления механизма импорта данных программный модуль 48 по команде оператора осуществляет запрос к внешним базам данных посредством устройства приема данных (6), т.е. программный модуль по команде оператора запрашивает и получает от внешней базы данных набор необходимых данных, которые в автоматическом режиме направляются в оперативную память сервера, а от туда в банки данных подсистемы (49.1 и 49.2), где они сохраняются. Данные об операциях по инструментам сохраняются в банке данных по инструментам (49.1). Данные о портфеле сохраняются в банке данных (49.2). Сохраненные в 49 данные в автоматическом режиме передаются в программный модуль 50 формирования начальных параметров, реализованный в ячейках 15 оперативной памяти сервера, где посредством ресурса 14 микропроцессора формируется информация о параметрах для статистических расчетов: о необходимых факторах риска (блок 50.1), о временных интервалах расчета рисков (блок 50.2), о структуре портфеля финансовых инструментов (блок 50.3). Сформированная информация сохраняется в ячейках 15 оперативной памяти сервера.

Данные из банка данных 49 в автоматическом режиме передаются в подсистему формирования вариантов управления (42), а данные, сформированные в программном модуле 50, в автоматическом режиме передаются в подсистему расчета статистических величин (43).

В подсистему 42 в автоматическом режиме передаются данные о текущем состоянии портфеля долга из подсистемы 41, а также из внешних источников информации вводят данные о вариантах управления портфелем с учетом текущего состояния портфеля. Путем обработки с помощью специальных программных средств данных, поступивших из подсистемы 41 и внешних источников информации 3, в подсистеме формирования структуры портфеля финансовых инструментов и задания вариантов управления портфелем 42 моделируют варианты управления портфелем и выделяют (либо из характеристик существующих инструментов, либо из вариантов управления, заданных из внешних источников информации - аналитик) факторы риска, участвующие во введенных вариантах управления портфелем в заданный временной период управления. Данные о начальном состоянии портфеля финансовых инструментов, сохраненные в банке данных 49, в автоматическом режиме поступают в программный модуль 51, реализованный в оперативной памяти (11) сервера. Далее по каждому инструменту, входящему в портфель, в систему вводится информация о датах проведения и объемах операций по изменению структуры портфеля (в числовой форме или в виде формул зависимостей объемов операций от факторов риска). Также для каждого из вариантов управления портфелем оператором заносится информация о дополнительных инструментах, не включенных в текущее состояние портфеля: даты и объемы (для облигаций - количество и цена, для кредитов и поручительств - объем; в числовой форме или в виде формул зависимостей объемов операций от факторов риска) поступления средств по инструменту, выплат средств по инструменту. Заполнение данных осуществляется оператором системы вручную с использованием стандартных средств ввода (5) (клавиатура, “мышь”). Для этого в программном модуле 51 предусмотрен мастер создания вариантов управления, который выводит на дисплей 9 клиентского компьютера запросы о необходимых параметрах вариантов управления, принимает введенные оператором данные и направляет их в оперативную память 19 сервера, а оттуда в банки данных, размещенные на сегменте 20 жесткого диска.

В результате обработки данных в подсистеме 42 формируется сигнал, содержащий информацию вариантах управления портфелем финансовых инструментов, который передают в подсистему анализа 45.

Данные о вариантах управления портфелем финансовых инструментов запоминают в оперативной памяти (52) сервера и в банке данных вариантов управления (53). Эти данные в автоматическом режиме передаются в подсистему анализа (45). Также из подсистемы 42 в модуль создания отчетов (47) в автоматическом режиме передаются данные из банка данных вариантов управления портфелем (53).

Данные о начальных параметрах портфеля из программного модуля 50 в автоматическом режиме поступают в программный модуль 54, реализованный в оперативной памяти сервера, откуда они в автоматическом режиме передаются и запоминаются в банке данных запоминания статистических величин (56). Также на данной стадии оператором системы осуществляется заполнение банка данных исторических значений прогнозируемых факторов риска (55). Для ввода данных в систему используются устройства приема данных. Для осуществления механизма импорта данных подсистемой 43 по команде оператора осуществляется запрос к устройствам приема данных, содержащим базы данных, т.е. запрашивается и принимается от внешней базы данных набор необходимых данных, которые направляются в оперативную память сервера, а оттуда в банк данных (55) подсистемы, где они сохраняются. Сохраненные в банке данных 55 исторические данные для каждого из прогнозируемых факторов риска в автоматическом режиме передаются в оперативную память сервера, где посредством микропроцессора сервера обрабатываются - осуществляется расчет математического среднего (54.1), среднеквадратичного отклонения (54.2), корреляционных коэффициентов (54.3) (вид формул представлен ниже в примере работы системы). Рассчитанные данные в автоматическом режиме направляются в банк данных запоминания статистических величин (56), где осуществляется запоминание данных о математическом среднем, среднеквадратичном отклонении и корреляционных коэффициентах для каждого из факторов риска. Сохраненные в банке данных 56 данные передаются в подсистему 44.

Прогнозирование на основе исторических данных в подсистеме 44 осуществляется с использованием данных, полученных в подсистеме расчета статистических характеристик (43). Данные, сохраненные в банке данных 56, в автоматическом режиме передаются в программный модуль расчета весов и сценариев поведения факторов риска 57, реализованный в оперативной памяти сервера, в котором в модуле 57.1 производится расчет значений для каждого фактора риска, а в модуле 57.2 для каждого фактора риска формируется матрица поведения фактора риска, где каждому интервалу для расчета весов сопоставляется его относительный вес (вероятность). Рассчитанные данные сохраняются в оперативной памяти сервера (60).

С математической точки зрения результатом стадии прогнозирования фактора риска на основе исторических данных является временной ряд прогнозных значений фактора риска, а также временной ряд теоретических значений ошибки прогноза. При этом ошибка прогноза растет при увеличении горизонта прогнозирования, что ограничивает возможность долгосрочного прогнозирования. Такой метод используется, как правило, для прогнозирования на относительно короткую перспективу (от месяца до года). Прогнозирования на более длительные сроки осуществляется с использованием набора экспертных оценок.

В банк данных экспертных прогнозов изменений факторов риска (58) заносятся численные данные прогнозных значений факторов риска. Данные заносятся в базу данных вручную с использованием стандартных устройств ввода 5 (клавиатура, “мышь”). Для упрощения и унификации процедуры ввода данных в системе предусмотрен мастер ввода экспертных оценок, который выводит на дисплей 9 клиентского компьютера запросы о требуемых значениях прогнозируемого фактора риска. Сохраненные в банке данных 58 экспертные прогнозы используются для корректировки матриц поведения факторов риска, сформированных в программном модуле 57.2. Матрицы поведения факторов риска сравниваются со значениями экспертных прогнозов факторов риска и корректируются по алгоритму, заложенному в программном модуле 57.

В результате расчета факторов риска формируют и оперативно запоминают данные о результатах расчета сценариев и весов в оперативной памяти сервера (60). Запоминаются откорректированные матрицы поведения факторов риска, где каждому интервалу для расчета весов сопоставляется его относительный вес (вероятность) - таким образом, формируется дерево прогноза фактора риска. Матрицы поведения факторов риска также запоминаются в банке данных 59 подсистемы 44. Данные из оперативной памяти сервера (60) в автоматическом режиме передаются в подсистему анализа (45). Также из подсистемы 44 в модуль создания отчетов (47) в автоматическом режиме передаются данные из банка данных матриц поведения факторов риска (59).

В подсистеме анализа 45 данные из подсистем 42 и 44 в автоматическом режиме передаются в программный модуль формирования комбинаций троек (61), реализованный в оперативной памяти сервера, где посредством микропроцессора сервера формируется множество комбинаций троек (вариант управления портфелем, фактор риска, начальная установка). Сформированные данные передаются и запоминаются в банке данных комбинаций троек (62), а также в автоматическом режиме передаются в программный модуль (63), где посредством микропроцессора сервера для каждой из комбинаций троек по стандартным формулам расчета долговых показателей производится расчет матриц долговых показателей (денежных потоков по обслуживанию долга, денежных потоков по погашению долга, денежных потоков по привлечению средств и т.п.) на каждый день периода расчета риска. Рассчитанные матрицы долговых показателей сохраняются в оперативной памяти сервера и в автоматическом режиме передаются в подсистему расчета рисков (46).

Информация о матрицах долговых показателей, поступающая в автоматическом режиме из подсистемы 45, запоминается в оперативной памяти сервера (64), а также в банке данных результатов анализа (68). Сохраненные данные передаются в программные модули подсистемы (69, 70, 71).

На основе данных, сохраненных в оперативной памяти сервера (64), в подсистеме в автоматическом режиме посредством микропроцессора сервера производится расчет рисков вариантов управления портфелем финансовых инструментов по долговым показателям, осуществляемый в программном модуле (69), реализованном в оперативной памяти сервера. В результате расчетов формируется матрица рисков, которая автоматически направляется и сохраняется в банке хранения выходных данных (67).

Также на основе данных, сохраненных в оперативной памяти сервера (64), по запросу оператора посредством микропроцессора сервера в программном модуле расчета дисконтированных/ажированных показателей (71), реализованном в оперативной памяти сервера, производится расчет приведенных стоимостей долговых показателей. Для осуществления расчетов также используются данные о дате, к которой осуществляется приведение, и характеристиках дисконтирующего/ажирующего капитала. Эти данные вводятся оператором системы вручную с использованием стандартных устройств ввода 5 (клавиатура, “мышь”). Для осуществления ручного ввода данных в систему, в подсистеме 46 предусмотрен мастер задания параметров дисконтирующих/ажирующих, который выводит на дисплей 9 клиентского компьютера запросы о необходимых параметрах, принимает введенные оператором данные и направляет их в банк данных дисконтирующих/ажирующих капиталов (66). В результате расчетов формируются дисконтированные/ажированные значения долговых показателей, которые автоматически направляются и сохраняются в банке хранения выходных данных (67).

Также на основе данных, сохраненных в оперативной памяти сервера (64), по запросу оператора посредством микропроцессора сервера в программном модуле проверки на соответствие заданным ограничениям (70), реализованном в оперативной памяти сервера, производится проверка долговых показателей на соответствие заданным ограничениям. Для осуществления проверки также используются данные о заданных ограничениях. Эти данные вводятся оператором системы вручную с использованием стандартных устройств ввода 5 (клавиатура, “мышь”). Для осуществления ручного ввода данных в систему в подсистеме 46 предусмотрен мастер задания параметров ограничений, который выводит на дисплей 9 клиентского компьютера запросы о необходимых параметрах, принимает введенные оператором данные и направляет их в банк данных заданных параметров ограничений (65). В результате расчетов формируются дисконтированные/ажированные значения долговых показателей, которые автоматически направляются и сохраняются в банке хранения выходных данных (67).

Расчет дисконтированных/ажированных показателей и проверка на соответствие заданным ограничениям не являются обязательными. Их осуществление производится только в случае указания оператора.

Информация, сохраненная в банке хранения выходных данных (67), поступает в программный модуль сравнения вариантов управления (72). В программном модуле сравнения вариантов управления, реализованном в оперативной памяти сервера, посредством микропроцессора сервера на основе характеристик, сохраненных в банке данных 67 (оценок риска, матрицы соответствия ограничениям и дисконтированных/ажированных долговых показателей), методом перебора осуществляется ранжирование вариантов управления. Выбор показателя, по которому осуществляется ранжирование, определяется оператором по запросу системы.

Результатом стадии расчета рисков является список ранжированных вариантов управления портфелем финансовых активов, который сохраняется в оперативной памяти сервера, а также передается в модуль создания отчетов (47). Также из подсистемы 46 в модуль создания отчетов в автоматическом режиме передаются данные из банка данных результатов анализа (68).

В модуле создания отчетов (47) формируют отчеты по различным вариантам управления портфелем под различными срезами на основе данных, полученных на различных стадиях работы системы и автоматически направляемых в модуль 47 после каждой стадии работы системы. Модуль 47 позволяет осуществлять преобразование входящей информации (данных) в графическое или табличное представление (составление отчетов) и вывод получаемых отчетов на экран монитора, принтер или другое выходное устройство.

На вход модуля 47 в автоматическом режиме поступает следующая информация: данные о вариантах управления портфелем финансовых инструментов из банка данных вариантов управления портфелем (53) - денежные потоки по каждому из вариантов управления, данные о матрицах поведения факторов риска из банка данных результатов расчета сценариев и весов (59), данные о матрицах долговых показателей, соответствующих различным вариантам управления из банка данных результатов анализа (68), список ранжированных вариантов управления портфелем финансовых активов из подсистемы расчета рисков (46).

Оператору системы предоставляется широкий спектр возможностей выбора способа построения и набора данных, используемых для построения отчетов.

Для отражения результатов работы системы могут использоваться все доступные и известные средства отображения. К ним могут быть отнесены таблицы, графики, световые и звуковые сигналы, программные, справочные, сервисные или иные подсказки, отображение процессов в динамике их протекания на мониторе и т.д.

На основе отчетов, полученных на стадии создания отчетов, оператор системы “РИСК-1” выбирает вариант управления, который является наиболее соответствующим наложенным ограничениям и имеет наименьшие значения рисков. Для принятия решения оператор системы использует следующую информацию, сформированную в виде отчетных форм: рассчитанные на стадии расчета рисков характеристики для каждого из вариантов управления и результат ранжирования вариантов управления портфелем.

В результате описанных выше действий оператор системы “РИСК-1” осуществляет выбор лучшего варианта управления портфелем. После этого данные о выбранном варианте управления заносятся в подсистему структуры портфеля, то есть осуществляется изменение исходной структуры портфеля.

Таким образом, устройство системы “РИСК-1” позволяет в соответствии с настоящим изобретением осуществлять проведение прогнозных оценок финансовых рисков и управление портфелем финансовых инструментов с целью минимизации рисков. Кроме известных методов анализа в системе “РИСК-1” предусмотрены: расширение спектра возможных сценариев поведения факторов риска за счет введения в базу оценки набора экспертных сценариев изменения факторов риска, что позволяет оценивать риски для случаев, когда распределение факторов риска не является нормальным; обеспечения автоматизированного формирования различных вариантов управления портфелем; расчета различных видов риска.

Представленный ниже пример иллюстрируют процесс и результаты работы системы “РИСК-1”, реализующей настоящее изобретение.

Пример:

Портфель заемщика состоит из двух инструментов со следующими характеристиками:

1. Инструмент А

Дисконтная краткосрочная облигация

Количество размещенных инструментов А: 250 000 штук

Цена инструмента: 84

Номинал: 100

Валюта: Рубли

Дата размещения: 04.09.02

Дата погашения: 05.09.03

2. Инструмент В

Кредит

Полученная сумма по кредиту: 200 000 000 долларов США

Валюта: Доллары США

Дата привлечения денежных средств по кредиту: 04.09.02

Дата погашения кредита: 05.09.05

Заемщику необходимо выбрать один из двух вариантов управления портфелем, который бы привел к снижению финансовых рисков заемщика:

Вариант 1:

Операция частичного досрочного погашения инструмента А

Дата: 12.02.03

Количество: 100 000 штук

Цена операции зависит от фактора риска “Процентная ставка”

Вариант 2:

Операция частичного досрочного погашения инструмента В

Дата досрочного погашения: 15.12.03

Объем погашения: 100 000 000

Валюта: Доллары США

Кроме того, заемщику необходимо, чтобы объем долга по его портфелю не превысил бы величины в 6 500 000 000 рублей.

Функционирование системы:

Система посредством дисплея (9) запрашивает данные об исходном состоянии портфеля финансовых инструментов. Данные о текущем состоянии портфеля и платежам по инструментам портфеля заносятся в банки данных (49) вручную с использованием стандартных устройств ввода (5) или с использованием устройства приема данных (6) из внешних источников данных. В банк хранения данных по инструментам (49.1) загружаются данные о текущем состоянии портфеля заемщика:

1. Инструмент А

Дисконтная краткосрочная облигация

Количество размещенных инструментов А: 250 000 штук

Цена инструмента: 84

Номинал: 100

Валюта: Рубли

Дата размещения: 04.09.02

Дата погашения: 05.09.03

2. Инструмент В

Кредит

Полученная сумма по кредиту: 200 000 000 долларов США

Валюта: Доллары США

Дата привлечения денежных средств по кредиту: 04.09.02

Дата погашения кредита: 05.09.05

В программном модуле расчета начальных параметров платежей по портфелю (48.2) на основе полученных характеристик определяются операции по инструментам (начальные параметры потоков платежей), то есть:

По инструменту А: дата операции размещения (04.09.02), количество размещенных инструментов (250 000), цена операции размещения (84 рубля), валюта (рубль), дата операции погашения (05.09.03), количество погашаемых инструментов (250 000), цена погашения (100 рублей).

По инструменту В: дата операции привлечения кредита (04.09.02), объем привлечения (200 000 000 долларов США), валюта (доллар США), дата операции погашения (05.09.05), объем погашения (200 000 000 долларов США).

Данные сохраняются в банке данных портфеля инструментов (49.2). Данные по портфелю передаются из банка данных портфеля (49.2.) в программный модуль формирования начальных параметров для статистических расчетов (50), в котором регистрируются данные по зависимости некоторых характеристик инструментов от факторов риска. В данном примере потоки по инструменту В зависят от фактора риска “Доллар США”.

Далее действие системы продолжается в подсистеме формирования вариантов управления (42). Данные из банка данных 49 подсистемы 41 поступают в программный модуль формирования вариантов управления (51) подсистемы 42. На основе этой информации и информации (даты проведения и объемы операций по изменению структуры портфеля) из внешних источников данных в программном модуле (51) формируются варианты управления портфелем. В данном случае в программном модуле формирования вариантов управления (51) формируются два варианта управления портфелем заемщика:

Вариант 1:

Операция частичного досрочного погашения инструмента А

Дата: 12.02.03

Количество: 100 000 штук

Цена операции зависит от фактора риска “Процентная ставка”

Вариант 2:

Операция частичного досрочного погашения инструмента В

Дата досрочного погашения: 15.12.03

Объем погашения: 100 000 000

Валюта: Доллары США

Объем погашения в рублях зависит от фактора риска “Курс доллара США”

Введенные данные запоминаются в оперативной памяти (52), а затем сохраняются в банке данных вариантов управления (53).

Далее после прохождения этапов формирования структуры портфеля и вариантов управления портфелем функционирование системы переходит в этап расчета статистических характеристик, который реализуется в подсистеме расчета статистических характеристик (43). Из внешних источников данных (3) импортируются исторические данные по двум упоминавшимся выше факторам риска:

1. Доллар США

2. Процентная ставка

В программном модуле расчета статистических характеристик (54) осуществляется:

• - расчет математического среднего производится по формуле:

где  - это математическое среднее по фактору риска,

- это математическое среднее по фактору риска,

хi - это i-тое историческое наблюдение по фактору риска,

n - это количество наблюдений в историческом ряду фактора риска.

По фактору риска “Доллар США” математическое среднее равно 27.98;

• - расчет СКО - по формуле:

где δx - это среднеквадратическое отклонение по фактору риска,

- это математическое среднее по фактору риска,

- это математическое среднее по фактору риска,

хi - это i-тое историческое наблюдение по фактору риска,

n - это количество наблюдений в историческом ряду фактора риска.

СКО по фактору риска “Доллар США” равен 2.40;

• - расчет корреляционных характеристик (корреляция двух факторов риска, автоковариация). Формула корреляции двух факторов риска:

где corr(x,y) - коэффициент корреляции двух факторов риска,

δx, δy - это среднеквадратические отклонения по факторам риска,

,

,  - это математические средние по факторам риска,

- это математические средние по факторам риска,

хi, yi - это i-тые исторические наблюдения по факторам риска,

n - это количество наблюдений в историческом ряду фактора риска.

Затем рассчитанные статистические характеристики  ,

,  , δx, δy, соrr(х, y) направляются в банк данных по значениям статистических величин (56).

, δx, δy, соrr(х, y) направляются в банк данных по значениям статистических величин (56).

Далее функционирование системы продолжается в подсистеме расчета сценариев и весов (44), где в программном модуле случайного моделирования значений (57.1.) для каждого вектора на основе исторических данных и статистических характеристик производится расчет значений факторов риска, которые передаются в программный модуль формирования матриц-прогнозов (57.2), в котором формируются матрицы поведения факторов риска. Пример сформированной матрицы-прогноза по фактору риска “Доллар США” представлен в таблице:

По фактору риска “Процентная ставка” также строится прогноз.

Далее в банк данных экспертных прогнозов изменений факторов риска (58) из внешних источников данных (3) заносятся численные данные экспертных прогнозных значений факторов риска. Пример значений численных значений экспертного прогноза по фактору риска “Доллар США” представлен в таблице:

Затем на основе экспертных прогнозов изменений факторов риска “Доллар США” и “Процентная ставка” из банка данных 58 матрицы поведения этих факторов риска корректируются в программном модуле (57).

Корректировка матриц поведения факторов риска осуществляется одним из следующих методов:

- Встраивание короткого дерева на начальном шаге

- Интерполяция длинного дерева на последнем шаге

- Экстраполяция длинного дерева коротким или с использованием метода Блэка-Шоулза

В качестве примера можно привести результаты расчета с использованием коррекции матрицы поведения фактора риска “Доллар США” методом встраивания этой матрицы в первый слой длинного дерева (матрицы поведения фактора риска “Доллар США”, построенной на основе экспертных оценок).

Откорректированная матрица поведения фактора риска “Доллар США” выглядит следующим образом:

Алгоритм, заложенный в методе встраивания короткого дерева в первый слой длинного, предусматривает объединение нескольких сценариев матрицы поведения факторов риска в один. Данная процедура зависит от выбора интервалов разбиения значений фактора риска на терминальном слое короткого дерева (в последнюю дату матрицы поведения фактора риска) и на втором слое длинного дерева (во вторую дату матрицы поведения фактора риска, построенную на основе экспертных оценок).

Разбиение осуществляется следующим образом.

Пусть v1<...<vn - значения (атомы) фактора риска на терминальном слое короткого дерева, с1<...<ck - значения (атомы) фактора риска на втором слое длинного дерева.

Соответствующие интервалы разбиения [аi, bi) выбираются таким образом, чтобы каждый из них содержал ровно одно, соответствующее сi, причем крайние точки (а и b - в предыдущих обозначениях) лежали так, чтобы интервалы разбиения накрывали атомы v1<...<vn. Если каждый интервал разбиения содержит, по меньшей мере, один атом ν•, тогда вероятность ни одной из ветвей долгосрочного дерева после изменения сопряжением не будет обнуляться. Если интервал [аi,bi) не содержит атомов ν•, тогда в результате сопряжения “убиваются” путем обнуления вероятностей все траектории, выходящие на первом слое из узла сi.

В качестве стандартного варианта разбиения на систему попарно непересекающихся интервалов предлагается: концы интервалов разбиения брать в серединах отрезков [ci,ci+1]; крайние точки а и b задавать совпадающими с атомами ν1 и νn.

Матрицы поведения факторов риска “Доллар США” и “Процентная ставка”, откорректированные методом встраивания короткого дерева в первый слой длинного, поступают в оперативную память (60), а затем в подсистему анализа (45) и в банк данных моделей поведения факторов риска (59).

В программный модуль отбора и формирования троек (61) поступает информация по вариантам управления портфелем заемщика (Вариант 1 и Вариант 2), модели поведения факторов риска “Доллар США” и “Процентная ставка” и установка, производится отбор и формирование троек (Вариант 1 - “Процентная ставка” и установка по фактору риска, Вариант 2 - “Доллар США” и установка по фактору риска). Сформированные тройки сохраняются в банке данных троек (62).

Далее тройки поступают в программный модуль анализа (63), где на основе поступившей информации осуществляется расчет матриц долговых показателей на каждую дату за весь период расчета рисков. Рассчитанные матрицы долговых показателей сохраняются в оперативной памяти сервера и в автоматическом режиме передаются также в подсистему расчета рисков (46). Поскольку операции по вариантам управления Вариант 1 и Вариант 2 зависят от матриц поведения факторов риска, которые представлены в виде сценариев поведения с вероятностью реализации, по каждому варианту управления будет рассчитано несколько сценариев поведения долговых показателей с вероятностью реализации. Так, например, по Варианту 2 будет представлено несколько сценариев поведения такого долгового показателя, как основной долг:

Далее полученные матрицы поступают в банк данных матриц и вариантов (64) подсистемы расчета рисков (46). Из банка данных 64 информация поступает в программный модуль расчета рисков, где осуществляется расчет таких характеристик, как:

• - ожидаемое значение долгового показателя. Рассчитывается по формуле:

где Ex - математическое ожидание, ожидаемое значение долгового показателя,

рj - вероятность реализации j-го сценария долгового показателя,

xj - значение долгового показателя по j-му сценарию,

m - количество сценариев.

• - среднеквадратическое отклонение долгового показателя. Рассчитывается по формуле:

где δx - среднеквадратическое отклонение долгового показателя,

Ex - математическое ожидание, ожидаемое значение долгового показателя,

pj - вероятность реализации j-го сценария долгового показателя,

хj - значение долгового показателя по j-му сценарию,

m - количество сценариев.

Так в результате расчетов в программном модуле расчета (69) по обоим вариантам управления портфелем формируется матрица рисков и передается в банк хранения данных (67):

Кроме расчета риск-характеристик, в модуле расчета рисков рассчитываются приведенные долговые показатели, и осуществляется проверка на соответствие ограничениям. Рассмотрим, пример проверки долговых показателей по вариантам управления на ограничения.

В банк данных “заданные параметры ограничений” (65) вводятся значения ограничений на долговые показатели. Так, по условиям примера основной долг по вариантам управления не должен превышать суммы в 6 500 000 000 рублей. Из банка заданных параметров ограничений (65) данное ограничение одновременно с информацией по долговым показателям из банка данных матриц и вариантов передается в программный модуль проверки ограничений (70), где осуществляется проверка и передача результатов проверки в банк хранения выходных данных (67). В банке хранения выходных данных (67) содержится также информация по рассчитанным в программном модуле расчета рисков матрицам риска.

Информация по матрицам риска вариантов управления и результатам проверки передается из банка хранения (67) в блок сравнения вариантов управления (72), где по критериям минимизации рисков и соответствия ограничениям сравниваются варианты управления:

- Наименьшее ожидаемое значение основного долга: Вариант 2.

- Наименьшее СКО (риск): Вариант 2

- Соответствует ограничениям: Вариант 1 и Вариант 2.

Одновременно с данными по вариантам управления из других модулей в модуль формирования отчетов 47 передается список ранжированных вариантов управления. На основе списка ранжированных вариантов управления создается отчет, ориентируясь на который пользователь принимает решение о реализации варианта управления. Остальные отчеты, формируемые в модуле 47, являются вспомогательными.

Наилучшим вариантом управления портфелем заемщика признается Вариант 2, который в ранжированном списке вариантов управления, созданном системой, занимает первое место.

| название | год | авторы | номер документа |

|---|---|---|---|

| АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ | 2008 |

|

RU2396598C1 |

| СПОСОБ ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ | 1999 |

|

RU2212706C2 |

| АВТОМАТИЗИРОВАННАЯ ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА ДЛЯ ФОРМИРОВАНИЯ И МОНИТОРИНГА ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ АКЦИЙ | 2016 |

|

RU2630169C1 |

| СИСТЕМА ОРГАНИЗАЦИИ ПРОЦЕССА ЭЛЕКТРОННОЙ ТОРГОВЛИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ | 2012 |

|

RU2599951C2 |

| СИСТЕМА И СПОСОБ УПРАВЛЕНИЯ КРЕДИТНЫМИ ПОРТФЕЛЯМИ | 2010 |

|

RU2469401C2 |

| СИСТЕМА И СПОСОБ КОНТРОЛЯ УПРАВЛЕНИЯ ПОРТФЕЛЯМИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ С ФИКСИРОВАННОЙ ДОХОДНОСТЬЮ | 2005 |

|

RU2281556C1 |

| Автоматизированная информационная система поддержки принятия решений по формированию портфелей инвестиций на основе поиска и анализа эффективного множества решений | 2018 |

|

RU2702971C2 |

| ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА КОМПЛЕКСНОЙ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ | 2016 |

|

RU2621417C1 |

| СЕТЕВАЯ ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА И СПОСОБ ВЫПОЛНЕНИЯ ВЫЧИСЛИТЕЛЬНОЙ ЗАДАЧИ (ВАРИАНТЫ) | 2013 |

|

RU2568289C2 |

| СЕТЕВАЯ ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА | 2008 |

|

RU2502122C2 |

Изобретение относится к вычислительным устройствам, предназначенным для моделирования сценариев оценок финансовых рисков. Технический результат заключается в снижении уровня рисков при управлении пассивами и активами. Система содержит рабочее место оператора-аналитика, соединенное через линии связи с сервером, содержащим: средство формирования набора данных о текущем состоянии портфеля и платежах по инструментам портфеля, средство формирования набора вариантов управления портфелем финансовых инструментов, средство формирования банка данных и расчета статистических характеристик по историческим значениям факторов риска, средство построения прогнозов по факторам риска, средство расчета матриц долговых показателей, средство расчета рисков и средство формирования отчетов. 9 з.п. ф-лы, 3 ил.

| СИСТЕМА УПРАВЛЕНИЯ КРЕДИТНО-ФИНАНСОВЫМИ ОПЕРАЦИЯМИ В ИНВЕСТИЦИОННОЙ СРЕДЕ | 1997 |

|

RU2111535C1 |

| СПОСОБ И СИСТЕМА ДЛЯ ОСУЩЕСТВЛЕНИЯ КРЕДИТНО-ФИНАНСОВЫХ ОПЕРАЦИЙ С ИСПОЛЬЗОВАНИЕМ ЦЕННЫХ БУМАГ В ВИДЕ ДВОЙНЫХ СКЛАДСКИХ СВИДЕТЕЛЬСТВ (ВАРИАНТЫ) | 1999 |

|

RU2145438C1 |

| US 5765141 А, 09.06.1998 | |||

| US 6418417 А, 09.07.2002. | |||