Изобретение относится к способам, предназначенным для решения специальных задач, в частности для проведения прогнозных оценок финансовых рисков и управления с целью их снижения. Изобретение может быть использовано для управления пассивами и активами банков, финансовых институтов, органов власти, а также при осуществлении инвестиционной деятельности предприятий.

Известны различные способы моделирования ситуаций. Известен способ оценки стиля решения задачи, который предусматривает моделирование ситуации, создание доступного источника информации, запись каждого обращения к источнику информации, статистический анализ полученных данных, запоминание результатов анализа в статистической базе данных, использование базы данных для оценки стиля решения задачи (Патент США 5326270, кл. G 09 В 7/00, 1994 г.).

Рассматриваемый способ применяется для случайного выбора конкретной задачи или ситуации, отличающейся от предыдущей.

Известна система управления кредитно-финансовыми операциями в инвестиционной среде, которая содержит центральное устройство обработки и управления инвестиционным фондом, устройство выдачи финансовых (кредитных) обязательств, устройство приема финансовых (кредитных) обязательств, устройство обработки и управления фондом финансовых (кредитных) обязательств и устройство выдачи платежных средств (Патент РФ 2111535, G 06 F 17/60, 1998 г.). Система и способ, описанный в ней, предназначены для получения кредитов и размещения свободных средств в финансовых институтах, использующих систему, и обеспечивают гарантии получения доходов за счет снижения инвестиционных рисков возврата инвестированных средств в определенный момент времени.

Однако система не может быть использована для снижения риска инвестора при совершении операций по купле-продаже ценных бумаг, валюты, привлечении в кредит или размещении на депозит денежных ресурсов.

Указанная задача решается в системе Risk Metrics (Introduction to Risk Metrics, JPMorgan, Нью-Йорк, 1995 г., стр.3), которая является наиболее близкой к заявляемой и содержит модуль формирования структуры портфеля, модуль хранения данных, модуль расчета статистических величин, модуль расчета сценариев, модуль полного анализа, модуль полного расчета рисков и модуль принятия решения.

Система Risk Metrics реализует следующий способ оценки инвестиционных рисков. В модуль формирования структуры портфеля вводят информацию о составе и количестве финансовых инструментов, находящихся в данном инвестиционном портфеле, спецификации всех финансовых инструментов (основные параметры - дата погашения, даты и объемы выплат дохода, валюта платежа и т.д.). После этого формируют структуру данного инвестиционного портфеля и график платежей, предстоящих к получению инвестором. Сформированные данные направляют в модуль хранения данных. В модуле хранения данные дополняют информацией об исторических и текущих ценах финансовых инструментов и исторических значениях факторов риска, затем в модуле расчета статистических величин производят расчет текущего значения среднеквадратичного отклонения (волатильности) для каждого из факторов риска и значений корреляции между различными факторами риска. Полученные данные направляют в модуль расчета сценариев и возвращают в модуль хранения данных. В модуле расчета проводят расчет сценариев поведения факторов риска на основе расчетных значений статистических величин. Полученные результаты расчетов направляют в модуль полного анализа, в котором для данного портфеля производят расчет вероятных денежных потоков по данному портфелю. Расчетные данные поступают в модуль полного расчета рисков, в котором производят оценку совокупного риска рассматриваемого инвестиционного портфеля. Оцененные в денежном выражении риски передают в модуль принятия решения, где на основании сопоставления данных о рисках по другим инвестиционным портфелям либо сопоставления данных о лимитах (предельных значениях) возможных рисков пользователь принимает решение о совершении операций на рынке.

К недостаткам описанного способа и реализующей его системы относится то, что их использование позволяет моделировать сценарии поведения факторов риска только исходя из допущения о нормальном распределении случайных величин, характеризующих поведение факторов, что позволяет рассчитывать сценарии поведения факторов риска исключительно на основе таких статистических величин, как среднеквадратичное отклонение и коэффициенты корреляции. Система позволяет рассчитывать риск данного портфеля и не предусматривает формирование различных вариантов управления портфелем. Система может использоваться только для оценки рыночного риска инвестора.

Задачей изобретения является расширение рамок анализа риска путем: расширения спектра возможных сценариев поведения факторов риска за счет введения в базу оценки набора экспертных сценариев изменения факторов риска, что позволяет оценивать риски для случаев, когда распределение факторов риска не является нормальным; обеспечения автоматизированного формирования различных вариантов управления портфелем; расчета различных видов риска.

При осуществлении заявляемого изобретения может быть получен технический результат, выражающийся в снижении уровня рисков при управлении пассивами и активами, повышении эффективности инвестиционной деятельности.

Достигается поставленная задача тем, что в системе, реализующей способ оценки финансовых рисков, вводят данные об операциях с инвестиционным портфелем в блок формирования структуры портфеля, в котором с учетом информации из блока хранения данных о структуре инвестиционного портфеля по каждому финансовому инструменту формируют инструментальную структуру инвестиционного портфеля, начальные параметры, содержащие даты и объемы платежей по портфелю;

формируют текущий банк данных по каждому финансовому инструменту, информацию об инвестиционном портфеле сохраняют в базе данных блока хранения данных о структуре портфеля;

данные о структуре портфеля поступают в блок формирования начальных параметров, где формируют информацию о параметрах для статистических расчетов, информацию о форме и виде риска, информацию о структуре портфеля финансовых инструментов, информацию о временных параметрах окончания расчета риска;

информация из блока формирования начальных параметров поступает в блок формирования вариантов структуры портфеля, где с учетом данных, полученных с помощью информационно-поисковой системы из баз данных "Финансовые инструменты", "Цены финансовых инструментов" и "Установленные ограничения и экспертные параметры управления портфелем", формируют множество моделей вариантов структуры инвестиционного портфеля;

формируют банк данных моделей для всего множества изменений портфеля в блоке запоминания данных о вариантах управления портфелем;

рассчитывают, с учетом информации о форме и виде риска, о структуре портфеля финансовых инструментов, о временном параметре окончания расчета риска, об установках для построения функций случайной величины, интервалах для расчета весов, параметрах расчета статистических величин и базы данных "Значения факторов риска", множество функций случайной величины и определяют их статистические величины и формируют банк данных, содержащий данные о сопоставлении вектора (фактора риска) со статистическими величинами;

формируют матрицу M1 поведения фактора риска, формируют банк данных пар из матриц поведения факторов риска и соответствующих им векторов и сохраняют указанный банк данных в базе данных "Результаты расчета сценариев и весов";

в блоке анализа осуществляют перебор и отбор подходящих комбинаций троек, каждая из которых включает: вариант структуры инвестиционного портфеля, матрицу M1 и соответствующий ей вектор, формируют оперативный банк данных о комбинациях троек, для каждой указанной тройки производят расчет матрицы М2 денежных потоков по обслуживанию портфеля на определенную дату, матрицы М3 денежных потоков по погашению портфеля на определенную дату, матрицы М4 денежных потоков по привлечению средств, затем из указанных матриц М2, М3, М4, соответствующих одному варианту структуры инвестиционного портфеля, формируют матрицы денежных потоков: матрицу М5 денежных потоков по обслуживанию портфеля в рамках одного варианта на полный период расчета риска, матрицу М6 денежных потоков по погашению портфеля в рамках одного варианта на полный период расчета риска, матрицу М7 денежных потоков по привлечению средств в рамках одного варианта на полный период расчета риска;

в блоке запоминания матриц и вариантов и в базе данных "Результаты анализа" сохраняют каждую четверку элементов, включающую вариант структуры инвестиционного портфеля и соответствующие ему матрицы М5, М6, М7, для каждой четверки элементов формируется матрица М8 рисков;

в блоке хранения выходных данных по вариантам сохраняют множество пар, каждая из которых включает: вариант структуры инвестиционного портфеля и соответствующую ему матрицу рисков;

осуществляют выбор оптимального варианта структуры инвестиционного портфеля путем сравнения матрицы риска для одного варианта структуры инвестиционного портфеля с матрицей риска для другого варианта структуры инвестиционного портфеля.

При этом каждая модель из множества вариантов структуры инвестиционного портфеля, сформированная в блоке формирования вариантов структуры портфеля, содержит следующие данные: структуру портфеля на текущую дату, текущую стоимость входящих в настоящее время в портфель финансовых инструментов, даты проведения операций по изменению структуры портфеля, информацию об инструментах, которые будут использоваться в операциях, информацию об операциях, даты и объемы выплат средств по портфелю.

Модуль структуры портфеля автоматизированной системы содержит последовательно соединенные блок формирования структуры портфеля, состоящий из двух блоков: блока формирования инструментальной структуры портфеля и блока расчета начальных параметров потоков платежей по портфелю; блок хранения данных о структуре портфеля, состоящий из двух блоков: банка данных по инструментам и базы данных "Портфель инструментов", а также блок формирования начальных параметров, который содержит три блока: блок формирования параметров для статистических расчетов, блок формирования параметров окончания расчетов и блок формирования параметров риска. В частном случае блок формирования начальных параметров через информационно-поисковую систему связан с базой данных "Начальные установки для расчетов". Блоки данного модуля могут быть реализованы на базе компьютера (например, персонального IBM-совместимого), использующего какую-либо известную операционную систему (например, Microsoft Windows 98 или ее эквивалент), включающего микропроцессор (например, Intel Pentium или аналог) компьютера, управляемый специализированной подпрограммой, хранимой в запоминающем устройстве модуля, реализованном в оперативной памяти и/или на жестком диске компьютера; одно из стандартных устройств ввода данных (клавиатура, "мышь") или устройств приема данных (например, ЗУ на жестких дисках, дисковод компакт-диска или дисковод гибкого диска); запоминающее устройство модуля, реализованное в оперативной памяти и/или на жестком диске компьютера, предназначенное для хранения данных. Специализированная подпрограмма модуля может являться приложением типа клиент/сервер, реализованным при помощи средств разработки таких приложений (например, PowerBilder) в рамках одной из разновидностей СУБД (например, MS SQL Server, Oracle). Примером специализированной подпрограммы может служить подпрограмма FinTools, включающая набор команд микропроцессору, реализующий ввод (посредством устройства ввода) оператором данных об операциях с инвестиционным портфелем и инструментами, входящими в инвестиционный портфель (начальные параметры, даты и объемы платежей и т.п.); формирование и запоминание базы данных о структуре портфеля в запоминающем устройстве модуля; формирование начальных параметров для статистических расчетов (информации о форме и виде риска, информации о структуре портфеля финансовых инструментов, информации о временных параметрах окончания расчета риска).

Модуль формирования вариантов автоматизированной системы содержит последовательно соединенные блок формирования вариантов изменения структуры портфеля, связанный через информационно-поисковую систему с базами данных: "Финансовые инструменты", "Цены финансовых инструментов" и "Установленные ограничения и экспертные параметры управления портфелем", а также блок запоминания данных о вариантах изменения структуры портфеля, связанный в свою очередь с базой данных "Варианты управления портфелем". Блоки данного модуля могут быть реализованы на базе компьютера (например, персонального IBM-совместимого), использующего какую-либо известную операционную систему (например, Microsoft Windows 98 или ее эквивалент), включающего микропроцессор (например, Intel Pentium или аналог) компьютера, управляемый специализированной подпрограммой, хранимой в запоминающем устройстве модуля, реализованном в оперативной памяти и/или на жестком диске компьютера; одно из стандартных устройств ввода данных (клавиатура, "мышь") или устройств приема данных (например, ЗУ на жестких дисках, дисковод компакт-диска или дисковод гибкого диска); запоминающее устройство модуля, реализованное в оперативной памяти компьютера и/или на жестком диске компьютера, предназначенное для хранения данных. Специализированная подпрограмма модуля может являться приложением типа клиент/сервер, реализованным при помощи средств разработки таких приложений (например, PowerBilder) в рамках одной из разновидностей СУБД (например, MS SQL Server, Oracle). Примером специализированной подпрограммы может служить подпрограмма FinCases, включающая набор команд микропроцессору, реализующий ввод (посредством устройства ввода) оператором по каждому из вариантов управления данных об операциях с инвестиционным портфелем и инструментами, входящими в инвестиционный портфель; формирование множества моделей вариантов структуры инвестиционного портфеля на основе данных из блока формирования начальных параметров, а также с учетом данных, полученных с помощью информационно-поисковой системы из баз данных "Финансовые инструменты", "Цены финансовых инструментов" и "Установленные ограничения и экспертные параметры управления портфелем"; запоминание данных о вариантах управления портфелем в запоминающем устройстве модуля.

Модуль расчета статистических величин содержит последовательно соединенные блок расчета, связанный с базой данных "Значения факторов риска" и состоящий из трех блоков: блока расчета математического среднего, блока расчета среднеквадратичного отклонения и блока расчета корреляционных коэффициентов, а также блок запоминания значений статистических величин, при этом первый выход блока формирования начальных параметров является входом модуля расчета статистических величин. Блоки данного модуля могут быть реализованы на базе компьютера (например, персонального IBM-совместимого), использующего какую-либо известную операционную систему (например, Microsoft Windows 98 или ее эквивалент), включающего микропроцессор (например, Intel Pentium или аналог) компьютера, управляемый специализированной подпрограммой, хранимой в запоминающем устройстве модуля, реализованном в оперативной памяти и/или на жестком диске компьютера; одно из стандартных устройств ввода данных (клавиатура, "мышь") или устройств приема данных (например, ЗУ на жестких дисках, дисковод компакт-диска или дисковод гибкого диска); запоминающее устройство модуля, реализованное в оперативной памяти и/или на жестком диске компьютера, предназначенное для хранения данных. Специализированная подпрограмма модуля может являться приложением типа клиент/сервер, реализованным при помощи средств разработки таких приложений (например, PowerBilder) в рамках одной из разновидностей СУБД (например, MS SQL Server, Oracle). Примером специализированной подпрограммы может служить подпрограмма RLFactorAnalysis, хранимая в запоминающем устройстве модуля и включающая набор команд микропроцессору, реализующий прием в модуль данных о значениях факторов риска из базы данных "Значения факторов риска"; расчет множества функций случайной величины и определение их статистических величин с учетом информации о форме и виде риска, о структуре портфеля финансовых инструментов, о временном параметре окончания расчета риска, об установках для построения функций случайной величины, интервалах для расчета весов, параметрах расчета статистических величин; формирование и запоминание в запоминающем устройстве модуля данных о сопоставлении вектора (фактора риска) со статистическими величинами.

Модуль расчета сценариев содержит последовательно соединенные блок расчета весов сценариев поведения факторов риска, состоящий из блока модулирования и блока формирования матриц весов и сценариев (M1), a также блок запоминания матриц M1 и соответствующих им фактора риска и установки, связанный в свою очередь с базой данных "Результаты расчета сценариев и весов". В случае расширения спектра сценариев блок расчета весов сценариев поведения факторов риска связан с базой данных "Экспертные прогнозы изменений факторов риска". Блоки данного модуля могут быть реализованы на базе компьютера (например, персонального IBM-совместимого), использующего какую-либо известную операционную систему (например, Microsoft Windows 98 или ее эквивалент), включающего микропроцессор (например, Intel Pentium или аналог) компьютера, управляемый специализированной подпрограммой, хранимой в запоминающем устройстве модуля, реализованном в оперативной памяти и/или на жестком диске компьютера; одно из стандартных устройств ввода данных (клавиатура, "мышь") или устройств приема данных (например, ЗУ на жестких дисках, дисковод компакт-диска или дисковод гибкого диска); запоминающее устройство модуля, реализованное в оперативной памяти и/или на жестком диске компьютера, предназначенное для хранения данных. Специализированная подпрограмма модуля может являться приложением типа клиент/сервер, реализованным при помощи средств разработки таких приложений (например, PowerBilder) в рамках одной из разновидностей СУБД (например, MS SQL Server, Oracle). Примером специализированной подпрограммы может служить подпрограмма RLForecast, хранимая в запоминающем устройстве модуля и включающая набор команд микропроцессору, реализующий прием в модуль данных о сопоставлении вектора (фактора риска) со статистическими величинами; формирование матрицы Ml поведения фактора риска с учетом данных о сопоставлении вектора (фактора риска) со статистическими величинами и данных об экспертных прогнозах изменений факторов риска; формирование и запоминание в запоминающем устройстве пар из матриц поведения факторов риска и соответствующих им векторов.

Модуль анализа автоматизированной системы содержит последовательно соединенные блок отбора и формирования комбинаций троек (вариант, матрица M1, соответствующие ей фактор и установка), блок запоминания множества комбинаций троек и блок анализа, при этом выход модуля формирования вариантов является первым входом блока отбора и формирования комбинаций троек, а выход модуля расчета сценариев - его вторым входом, а блок анализа векторов обратной связью соединен с блоком запоминания множества комбинаций троек. Блоки данного модуля могут быть реализованы на базе компьютера (например, персонального IBM-совместимого), использующего какую-либо известную операционную систему (например, Microsoft Windows 98 или ее эквивалент), включающего микропроцессор (например, Intel Pentium или аналог) компьютера, управляемый специализированной подпрограммой, хранимой в запоминающем устройстве модуля, реализованном в оперативной памяти и/или на жестком диске компьютера; одно из стандартных устройств ввода данных (клавиатура, "мышь") или устройств приема данных (например, ЗУ на жестких дисках, дисковод компакт-диска или дисковод гибкого диска); запоминающее устройство модуля, реализованное в оперативной памяти и/или на жестком диске компьютера, предназначенное для хранения данных. Специализированная подпрограмма модуля может являться приложением типа клиент/сервер, реализованным при помощи средств разработки таких приложений (например, PowerBilder) в рамках одной из разновидностей СУБД (например, MS SQL Server, Oracle). Примером специализированной подпрограммы может служить подпрограмма RLExpress, хранимая в запоминающем устройстве модуля и включающая набор команд микропроцессору, реализующий прием в модуль данных о вариантах управления инвестиционным портфелем и матриц поведения факторов риска; перебор, отбор подходящих комбинаций троек (вариант структуры инвестиционного портфеля, матрица M1 и соответствующий ей вектор), их запоминание в запоминающем устройстве модуля; расчет матрицы М2 денежных потоков по обслуживанию портфеля на определенную дату, матрицы М3 денежных потоков по погашению портфеля на определенную дату, матрицы М4 денежных потоков по привлечению средств; формирование для каждого варианта структуры инвестиционного портфеля матриц денежных потоков: матриц М5 денежных потоков по обслуживанию портфеля в рамках одного варианта на полный период расчета риска, матриц М6 денежных потоков по погашению портфеля в рамках одного варианта на полный период расчета риска, матриц М7 денежных потоков по привлечению средств в рамках одного варианта на полный период расчета риска.

Модуль расчета рисков автоматизированной системы содержит последовательно соединенные блок запоминания матриц и вариантов, блок расчета рисков, блок хранения выходных данных по вариантам и блок сравнения вариантов, при этом выход блока анализа векторов модуля анализа является первым входом блока запоминания троек элементов, а второй выход блока расчета рисков - его вторым входом. При введении нормативных ограничений модуль расчета рисков дополнительно содержит блок проверки на соответствие заданным ограничениям, связанный с базой данных "Заданные параметры ограничений" и с блоком запоминания троек элементов, который дополнительно соединен с базой данных "Результаты проверки на соответствие заданным параметрам", причем первый выход блока проверки на соответствие заданным ограничениям является третьим входом блока запоминания троек элементов, второй выход которого является входом блока проверки на соответствие заданным ограничениям, а его второй выход - вторым входом блока хранения выходных данных по вариантам.

Блоки данного модуля могут быть реализованы на базе компьютера (например, персонального IBM-совместимого), использующего какую-либо известную операционную систему (например, Microsoft Windows 98 или ее эквивалент), включающего микропроцессор (например, Intel Pentium или аналог) компьютера, управляемый специализированной подпрограммой, хранимой в запоминающем устройстве модуля, реализованном в оперативной памяти и/или на жестком диске компьютера; одно из стандартных устройств ввода данных (клавиатура, "мышь") или устройств приема данных (например, ЗУ на жестких дисках, дисковод компакт-диска или дисковод гибкого диска); запоминающее устройство модуля, реализованное в оперативной памяти и/или на жестком диске компьютера, предназначенное для хранения данных; устройство вывода данных (дисплей, принтер). Специализированная подпрограмма модуля может являться приложением типа клиент/сервер, реализованным при помощи средств разработки таких приложений (например, PowerBilder) в рамках одной из разновидностей СУБД (например, MS SQL Server, Oracle). Примером специализированной подпрограммы может служить подпрограмма RLGlobal, хранимая в запоминающем устройстве модуля и включающая набор команд микропроцессору, реализующий запоминание в запоминающем устройстве модуля четверок элементов (вариант структуры инвестиционного портфеля и соответствующие матрицы М5, М6, М7 для вариантов управления инвестиционным портфелем); формирование матриц М8 рисков для каждого из вариантов управления; запоминание в запоминающем устройстве модуля множества пар (вариант структуры инвестиционного портфеля и матрица М8 рисков, соответствующая варианту управления); осуществление выбора оптимального варианта структуры инвестиционного портфеля путем сравнения матрицы риска для одного варианта структуры инвестиционного портфеля с матрицей риска для другого варианта структуры инвестиционного портфеля; осуществление вывода на устройство вывода модуля информации об оптимальном варианте управления.

В случае введения нормативных ограничений модуль расчета рисков дополняется специализированной программой, которая может являться приложением типа клиент/сервер, реализованной при помощи средств разработки таких приложений (например, PowerBilder) в рамках одной из разновидностей СУБД (например, MS SQL Server, Oracle). Примером специализированной подпрограммы может служить подпрограмма RLConstraint, хранимая в запоминающем устройстве модуля и включающая набор команд микропроцессору, реализующий сравнение матриц М5, М6, М7 с заданными ограничениями; запоминание в запоминающем устройстве модуля информации о результатах проверки; осуществление вывода на устройство вывода модуля информации о соответствии матриц М5, М6, М7 заданным ограничениям.

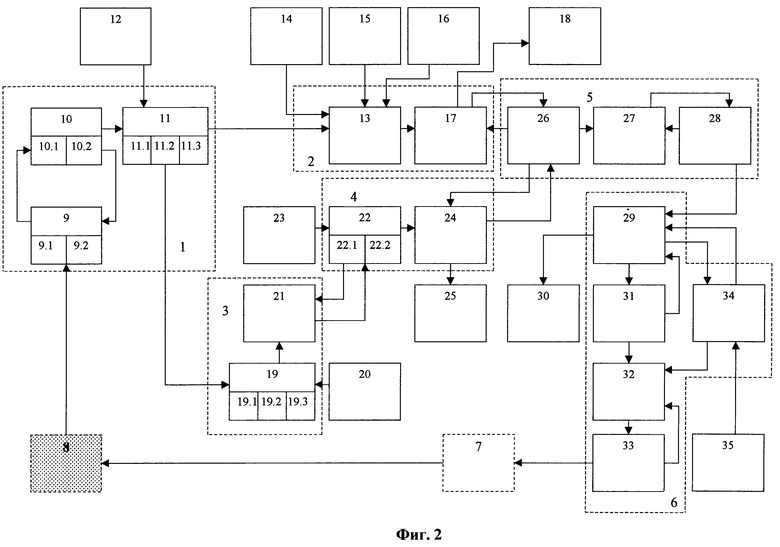

На фиг.1 представлена блок-схема системы оценки финансовых рисков в инвестиционной среде, на фиг. 2 - блок-схема системы с проверкой на соответствие заданным ограничениям.

Автоматизированная система оценки финансовых рисков, представленная на фиг. 1, включает модуль структуры портфеля и начальных параметров 1, модуль формирования вариантов 2, модуль расчета статистических величин 3, модуль расчета сценариев и весов 4, модуль анализа 5, модуль расчета рисков 6 и модуль выбора вариантов 7, соединенные с управленческой системой принятия решений 8.

Модуль структуры портфеля 1 содержит блок формирования структуры портфеля 9, состоящий из двух блоков: блока 9.1 формирования инструментальной структуры портфеля и блока 9.2 расчета начальных параметров потоков платежей по портфелю (в разрезе выплат на обслуживание и на погашение), блок хранения данных о структуре портфеля 10, состоящий из двух блоков: банка данных по инструментам 10.1 и базы данных "Портфель инструментов" 10.2, и блок формирования начальных параметров 11, который содержит три блока: блок формирования параметров для статистических расчетов 11.1, блок формирования параметров окончания расчетов 11.2 и блок формирования параметров риска 11.3, и через информационно-поисковую систему связан с базой данных "Начальные установки для расчетов" 12.

Модуль формирования вариантов 2 содержит блок формирования вариантов структуры портфеля 13, соединенный через информационно-поисковую систему с базами данных: "Финансовые инструменты" 14, "Цены финансовых инструментов" 15 и "Установленные ограничения и экспертные параметры управления портфелем" 16, а также блок запоминания данных о вариантах управления портфелем 17, соединенный в свою очередь с базой данных "Варианты управления портфелем" 18.

Модуль расчета статистических величин 3 содержит блок расчета 19, состоящий из трех блоков: блока расчета математического среднего 19.1, блока расчета среднеквадратичного отклонения 19.2 и блока расчета корреляционных коэффициентов 19.3, и связанный с базой данных "Значения факторов риска" 20, а также блок запоминания значений статистических величин 21.

Модуль расчета сценариев и весов 4 содержит блок расчета весов сценариев поведения факторов риска 22, состоящий из блока модулирования 22.1 и блока формирования матриц поведения факторов риска (M1) 22.2, и связанный с базой данных "Экспертные прогнозы изменений факторов риска" 23, а также блок запоминания моделей поведения факторов риска (запоминающий матрицы M1 и соответствующие им фактор риска и установку) 24, связанный в свою очередь с базой данных "Результаты расчета сценариев и весов" 25.

Модуль анализа 5 содержит блок отбора и формирования комбинаций троек (вариант, матрица M1, соответствующие ей фактор и установка) 26, блок запоминания комбинаций троек 27 и блок анализа комбинаций троек (расчета для каждой тройки трех матриц М2, М3 и М4 денежных потоков с последующим преобразованием их в матрицы М5, М6 и М7 денежных потоков, соответствующие каждому варианту) 28.

Модуль расчета рисков 6 содержит блок запоминания матриц (М5, М6 и М7) и соответствующих им вариантов 29, который дополнительно соединен с базой данных "Результаты анализа" 30, блок расчета рисков 31, блок хранения выходных данных по вариантам 32 и блок сравнения вариантов 33.

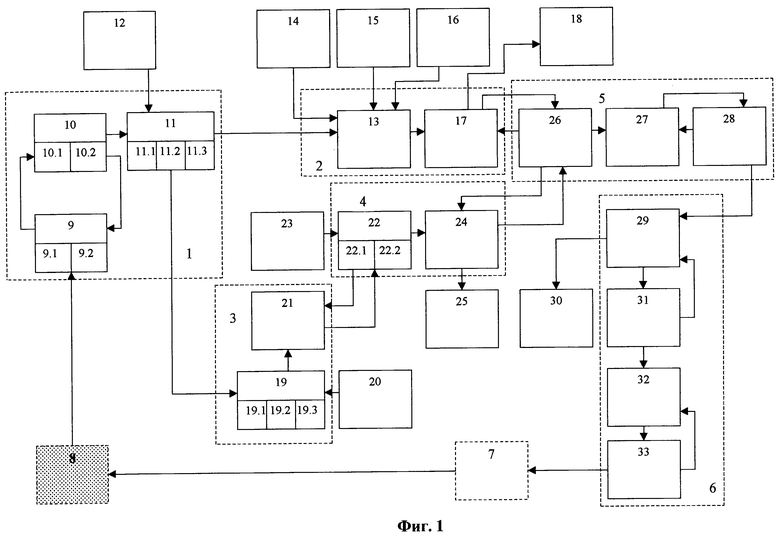

Система с проверкой на соответствие заданным ограничениям, представленная на фиг. 2, в модуле расчета рисков 6 дополнительно содержит блок проверки на соответствие заданным ограничениям 34, связанный с базой данных "Заданные параметры ограничений" 35, блоком 29 и блоком 32.

Система работает следующим образом.

В блок 9 формирования структуры портфеля модуля 1 структуры портфеля и начальных параметров вводят данные об операциях с портфелем, где в блоке 9.1, основываясь на информации из блока 10 хранения данных о структуре портфеля, по каждому финансовому инструменту формируют инструментальную структуру портфеля, а в блоке 9.2 - по каждому инструменту - начальные параметры, содержащие даты и объемы (в числовой форме или в виде формулы) платежей по портфелю в разрезе выплат по обслуживанию и выплат по погашению инструмента.

Информация об инструментальной структуре портфеля и начальных параметрах платежей поступает в блок 10 хранения данных о структуре портфеля, состоящий из двух блоков: блока 10.1, где формируется текущий банк данных по каждому инструменту, и блока - база данных "Портфель инструментов" 10.2, где сохраняется информация о портфеле.

Полученные или распределенные данные о структуре портфеля поступают в блок формирования начальных параметров 11, где с учетом параметров, полученных из базы данных "Начальные установки для расчетов" 12, в блоке 11.1 формируется информация о параметрах для статистических расчетов, в блоке 11.2 - о форме и виде риска, временных параметрах окончания расчетов риска, а в блоке 11.3 - о структуре портфеля финансовых инструментов.

Из блоков 11.2 и 11.3 информация о начальных параметрах поступает в блок 13 формирования вариантов структуры портфеля модуля формирования вариантов 2. На основании данных, полученных с помощью информационно-поисковой системы из баз данных: "Финансовые инструменты" 14, "Цены финансовых инструментов" 15 и "Установленные ограничения и экспертные параметры управления портфелем" 16, в блоке 13 формируется множество моделей вариантов управления портфелем. Каждая модель множества содержит следующие данные: структуру портфеля на текущую дату, текущую стоимость входящих в настоящее время в портфель инструментов, даты проведения операций по изменению структуры портфеля, информацию об инструментах, которые будут использоваться в операциях, информацию об операциях, даты и объемы выплат средств по портфелю, даты и объемы поступления средств по портфелю. Модели вариантов управления портфелем поступают в блок 17 запоминания данных о вариантах управления портфелем, где формируется банк данных моделей для всего множества изменений портфеля, информация о котором направляется в базу данных "Варианты управления портфелем" 18.

Параллельно из блоков 11.1 и 11.2 информация о начальных параметрах (форме и виде риска, временном параметре окончания расчета рисков, установках для построения функций случайной величины, интервалах для расчета весов, параметрах расчета статистических величин) поступает в блок расчета 19 модуля расчета статистических величин 3, где, используя базу данных "Значения факторов риска" 20, рассчитывают множество функций случайной величины и определяют их статистические величины: в блоке расчета 19.1 производится расчет математического среднего, в блоке расчета 19.2 производится расчет среднеквадратичного отклонения и в блоке расчета 19.3 производится расчет корреляционных коэффициентов. Из блока 19 информация поступает в блок запоминания значений статистических величин 21, в котором формируется банк данных, содержащий данные о сопоставлении вектора (фактор риска и установка) с математическим средним, среднеквадратичным отклонением и корреляционными коэффициентами случайной величины, а также интервалами для расчета весов. Информация по каждому из сопоставлений поступает в блок расчета весов сценариев поведения факторов риска 22 модуля расчета сценариев и весов 4, в котором в блоке 22.1 производится случайное модулирование значений для каждого вектора (фактор риска и установка), а в блоке 22.2 для каждого вектора (фактор риска и установка) формируется матрица поведения фактора риска M1, где каждому интервалу для расчета весов сопоставляется его относительный вес (то есть вероятность), который сравнивается и корректируется на основе информации из базы данных "Экспертные прогнозы изменений факторов риска" 23.

Сопоставления, состоящие из векторов (фактор риска и установка) и матриц поведения факторов риска (M1), из блока 22 поступают в блок запоминания моделей поведения факторов риска 24, где формируется банк данных пар матрица M1 - вектор (пар матриц поведения факторов риска M1 и соответствующих им векторов), сохраняемый в базе данных "Результаты расчета сценариев и весов" 25.

Параллельно с информацией из блока 17 запоминания данных о вариантах управления портфелем информация из блока 24 поступает в блок отбора и формирования комбинаций троек 26 модуля анализа 5, в котором осуществляются перебор и отбор подходящих вариантов их блока 17 и пар из блока 24 и формируются комбинации троек (вариант, матрица M1, соответствующие ей фактор риска и установка), информация о которых направляется в блок запоминания комбинаций троек 27, где формируется оперативный банк данных о комбинациях троек. Данные о каждой тройке поступают в блок анализа 28, где для нее производится расчет трех матриц денежных потоков М2, М3 и М4 (М2 - матрица денежных потоков по обслуживанию портфеля на определенную дату, М3 - матрица денежных потоков по погашению портфеля на определенную дату, М4 - матрица денежных потоков по привлечению средств), после чего из матриц М2, М3 и М4, соответствующих одному варианту, формируются матрицы М5, М6 и М7 денежных потоков (М5 - матрица денежных потоков по обслуживанию портфеля в рамках одного варианта на полный период расчета риска, М6 - матрица денежных потоков по погашению портфеля в рамках одного варианта на полный период расчета рисков, М7 - матрица денежных потоков по привлечению средств в рамках одного варианта на полный период расчета риска).

Из блока 28 в блок запоминания матриц и вариантов 29 модуля расчета рисков 6 поступают четверки элементов из варианта и трех матриц М5, М6 и М7, где они сохраняются как оперативный банк данных четверок элементов. Данные запоминания сохраняются в базе данных "Результаты анализа" 30. Из блока 29 каждая четверка элементов поступает в блок расчета рисков 31, где для нее формируется новая матрица "Матрица рисков" М8, после чего множество пар вариант - матрица М8 сохраняются в блоке хранения выходных данных по вариантам 32, а затем каждая пара (вариант - матрица М8) поступает в блок сравнения вариантов 33, в котором методом перебора сравниваются матрица М8 для одного варианта с матрицей М8 для другого варианта.

Результаты сравнения из блока 33 поступают в модуль выбора вариантов 7, где осуществляется выбор оптимального варианта портфеля. Данные о выбранном варианте поступают во внешнюю управляющую систему 8.

В результате выбора в системе 8 осуществляются операции, приводящие к созданию нового измененного портфеля, данные о структуре которого заносятся в блок 9.

Во втором варианте управления системой с проверкой на соответствие заданным ограничениям модуль расчета рисков 6 дополнительно содержит блок проверки на соответствие заданным ограничениям 34, в который из блока 29 поступают четверки элементов из варианта и трех матриц М5, М6 и М7 и с помощью информации из базы данных "Заданные параметры ограничений" 35 для каждой четверки формируется матрица соответствия заданным ограничениям М9, после чего пары вариант - матрица М9 сохраняются в блоке хранения выходных данных по вариантам 32, а затем каждая пара (вариант - матрица М9) поступает в блок сравнения вариантов 33, в котором методом перебора сравниваются матрица М9 для одного варианта с матрицей М9 для другого варианта. Результаты сравнения в виде: варианты, результаты по матрице М8, результаты по матрице М9 из блока 33 поступают в модуль выбора вариантов 7, где осуществляется выбор оптимального варианта портфеля. Данные о выбранном варианте поступают во внешнюю управляющую систему 8.

Использование системы, выполненной согласно изобретению, позволяет рассчитывать различные виды финансовых рисков с учетом широкого спектра факторов риска.

Наличие в системе автоматизированного модуля проверки заданных параметров позволяет проверять то, насколько различные варианты управления портфелем при различных сценариях удовлетворяют целый спектр законодательных, нормативных и прочих установленных ограничений.

Изобретение относится к способам для проведения прогнозных оценок финансовых рисков и управления с целью их снижения. Технический результат заключается в снижении уровня рисков при управлении пассивами и активами, повышении эффективности инвестиционной деятельности. В способе вводят данные об операциях с инвестиционным портфелем, формируют множество моделей вариантов структуры инвестиционного портфеля, формируют матрицу поведения фактора риска, вычисляют матрицы денежных потоков по обслуживанию портфеля на определенную дату, денежных потоков по погашению портфеля на определенную дату, денежных потоков по привлечению средств на определенную дату, формируют матрицы денежных потоков по обслуживанию портфеля одного варианта на полный период расчета риска, денежных потоков по погашению портфеля в рамках одного варианта на полный период расчета риска и денежных потоков по привлечению средств одного варианта на полный период расчета риска, формируют матрицу рисков, выбирают оптимальный вариант структуры инвестиционного портфеля. 2 з.п.ф-лы, 2 ил.

| Introduction to Risk Metrics, JPMorgan, Нью-Йорк, 1995, с.3 | |||

| СИСТЕМА УПРАВЛЕНИЯ КРЕДИТНО-ФИНАНСОВЫМИ ОПЕРАЦИЯМИ В ИНВЕСТИЦИОННОЙ СРЕДЕ | 1997 |

|

RU2111535C1 |

| СПОСОБ ОПРЕДЕЛЕНИЯ УСЛОВИЙ ЛИЧНОГО СТРАХОВАНИЯ И УСТРОЙСТВО ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 1997 |

|

RU2128003C1 |

| US 5326270 A, 05.07.1994. | |||