Перекрестные ссылки на родственные заявки

Настоящая заявка является непредварительной заявкой на патент и притязает на приоритет предварительной заявки на патент (США) № 61/290391, поданной 28 декабря 2009 года, все содержимое которой фактически содержится в данном документе по ссылке.

Уровень техники

Унаследованный процесс формирования чеков платежей по транзакциям при транзакциях в точках продаж заключает в себе формирование бумажного чека платежа по транзакции (например, квитанции об оплате) и хранение копий бумажного чека платежа по транзакции как потребителем, так и продавцом. Этот существующий процесс бумажных чеков платежей по транзакциям имеет множество сложностей, ассоциированных с ним. Такие сложности включают в себя формирование и ответственное хранение бумажных чеков платежей по транзакциям потребителями и продавцами, что является главной операционной трудностью. Дополнительно, формирование и ответственное хранение бумажных чеков платежей по транзакциям заключает в себе обширное управление запасами бумаги, чернильных картриджей и других расходных материалов, что требует затрат и операционных накладных расходов. Кроме того, бумажные чеки платежей по транзакциям заключают в себе усовершенствованный клиентский внутрибанковский комплекс в эквайере продавца для получения и обработки чеков платежей по транзакциям в случаях споров, что также требует затрат и операционных накладных расходов. Бумажные чеки платежей по транзакциям также являются проблематичными в том, что возникают частые споры вследствие стирания содержимого на бумажных чеках платежей по транзакциям. Эти сложности существенно снижают эффективность существующего процесса транзакций. Кроме того, появление новых продуктов и форм-факторов для совершения оплат обеспечивает потребность в новых способах управления чеками платежей по транзакциям, которые приспосабливают полные возможности и удобства для потребителей.

Варианты осуществления изобретения разрешают эти и другие проблемы по отдельности и совместно.

Сущность изобретения

Варианты осуществления изобретения направлены на системы и способы для обработки чеков платежей по платежным транзакциям.

Один вариант осуществления изобретения направлен на способ отправки электронных чеков платежей потребителю. Способ включает в себя прием сообщения с запросом на авторизацию, ассоциированного с транзакцией, причем сообщение с запросом на авторизацию включает в себя информацию транзакции, ассоциированную с портативным бытовым устройством потребителя. Серверный компьютер, ассоциированный с сетью обработки платежей, определяет то, зарегистрирован или нет счет, ассоциированный с портативным бытовым устройством, в программе обработки электронных чеков платежей. Электронный чек платежа отправляется потребителю, если счет зарегистрирован в программе обработки электронных чеков платежей. Электронный чек платежа имеет финансовые данные, ассоциированные с транзакцией.

Другой вариант осуществления изобретения направлен на серверный компьютер. Серверный компьютер включает в себя модуль регистрации, имеющий регистрационную информацию, ассоциированную со счетом, для портативного бытового устройства потребителя. Регистрационная информация указывает регистрацию в программе обработки электронных чеков платежей. Серверный компьютер также включает в себя модуль обработки платежей для приема сообщения с запросом на авторизацию, ассоциированного с транзакцией портативного бытового устройства. Сообщение с запросом на авторизацию включает в себя информацию транзакции, ассоциированную с портативным бытовым устройством. Серверный компьютер дополнительно включает в себя мобильный шлюзовой модуль для отправки электронного чека платежа потребителю, если регистрационная информация указывает то, что счет зарегистрирован в программе обработки электронных чеков платежей. Электронный чек платежа имеет финансовые данные, ассоциированные с транзакцией.

Еще один другой вариант осуществления изобретения направлен на способ для приема электронных чеков платежей. Способ включает в себя отправку сообщения с запросом на авторизацию, ассоциированного с транзакцией, в серверный компьютер, ассоциированный с сетью обработки платежей. Сообщение с запросом на авторизацию включает в себя информацию транзакции, ассоциированную с портативным бытовым устройством потребителя. Клиент затем принимает электронный чек платежа, имеющий финансовые данные, ассоциированные с транзакцией, если счет, ассоциированный с портативным бытовым устройством, зарегистрирован в программе обработки электронных чеков платежей. Серверный компьютер определяет то, зарегистрирован или нет счет в программе обработки электронных чеков платежей.

Далее подробно описаны эти и другие варианты осуществления изобретения.

Краткое описание чертежей

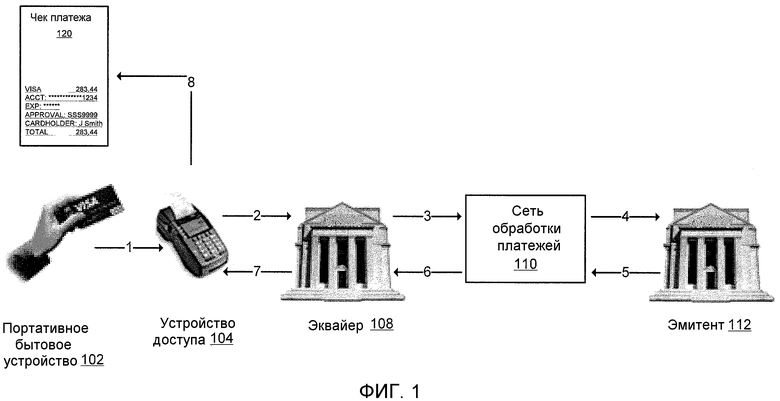

Фиг. 1 иллюстрирует систему для формирования бумажных чеков платежей для потребителя.

Фиг. 2(a) и фиг. 2(b) иллюстрируют различные портативные бытовые устройства.

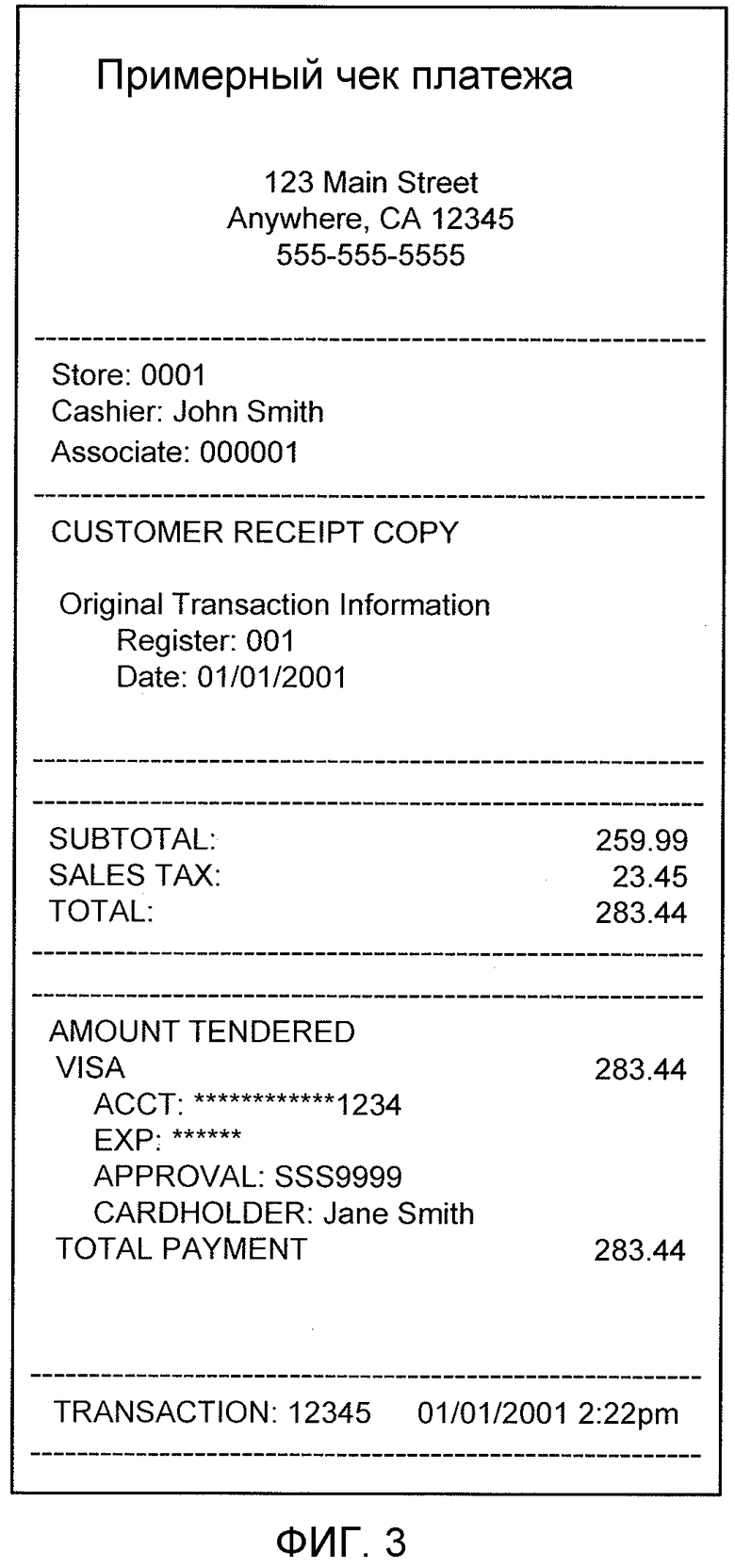

Фиг. 3 иллюстрирует примерный чек платежа.

Фиг. 4 является блок-схемой последовательности операций способа формирования бумажного чека платежа, ассоциированного с транзакцией потребителя.

Фиг. 5(a) и фиг. 5(b) иллюстрируют различные системы для формирования электронных чеков платежей для потребителя.

Фиг. 6 иллюстрирует примерную сеть обработки платежей для формирования электронных чеков платежей для потребителя.

Фиг. 7 является блок-схемой последовательности операций способа формирования электронного чека платежа, ассоциированного с транзакцией потребителя.

Фиг. 8 иллюстрирует примерный формат для указания регистрации в программе обработки электронных чеков платежей.

Фиг. 9 иллюстрирует блок-схему примерной компьютерной аппаратной системы.

Подробное описание изобретения

Варианты осуществления изобретения заключают в себе замену унаследованного процесса формирования чека платежа по транзакции (например, квитанции об оплате) цифровым/электронным чеком платежа по транзакции или эквивалентным документом, который проще ответственно хранить и который снижает общие затраты, к примеру, расходы на подготовку и обработку, в процессе. Оцифровка процесса формирования и хранения чеков платежей по транзакциям разрешает множество проблем, ассоциированных с унаследованным процессом, поскольку чек платежа будет существовать в электронной форме и может быть сохранен и отправлен по различным электронным средам. Этот процесс не только разрешает проблемы, описанные выше, но также и предоставляет экологически безвредную альтернативу существующей модели. Дополнительно, посредством предоставления чеков платежей, потребитель может уведомляться относительно транзакции через короткое время после того, как транзакция осуществлена. Это дает возможность потребителю незамедлительно принимать меры в случае, если транзакция потенциально является мошеннической, или в случае если сведения по транзакции не являются точными (например, цена в чеке платежа не отражает цену, которая должна быть оплачена).

Такие варианты осуществления для электронных чеков платежей также являются преимущественными вследствие расширения развертывания транзакций на основе персональных идентификационных номеров (PIN) и на основе кристалла по стандарту защиты от уязвимости к перехвату электромагнитных излучений (EMV), которые исключают потребность в потребительской подписи на чеках платежей по транзакциям.

Чеки платежей по транзакциям универсально используются в торговых терминалах и терминалах самообслуживания (например, ATM) в качестве подтверждения транзакции. Чек платежа по транзакции содержит данные по транзакции и информацию, включающую в себя номер карты, сумму, дату, сведения о продавце и т.д. В большинстве случаев, продавец также предоставляет отдельный чек платежа с аналогичными сведениями и дополнительно прерывание продажи. Большинство транзакций требует печати нескольких копий для ответственного хранения у продавца, потребителя и в банке-эквайере. Это в значительной степени наследие старых транзакций с картой на основе печати.

Возникает множество сложностей с существующей системой формирования бумажных чеков платежей по транзакциям. Формирование и ответственное хранение чеков платежей по транзакциям потребителем и продавцом являются главной операционной трудностью. Требуется комплекс для обширного управления запасами и обслуживания касательно бумаги, чернильных картриджей и т.д. для формирования чека платежа по транзакции из терминала для работы с картами у продавца. Требуется усовершенствованный клиентский внутрибанковский комплекс у продавца в банке для получения и обработки чеков платежей по транзакциям в случае споров. Частые конфликты возникают вследствие плохого качества печати и стирания печати, что является внутренне присущим недостатком небольшого принтера, используемого в терминалах. Кроме того, существующая бумажная система является экологически неблагоприятной.

Варианты осуществления изобретения по существу заменяют процесс формирования бумажных чеков платежей по транзакциям по кредитной карте более эффективным электронным процессом. Это достигается через преобразование чеков платежей по транзакциям в электронный формат для простоты хранения и доступа, снимая задачу формирования чеков платежей с устройства доступа (т.е. торгового терминала) у продавца, перенося уникальную информацию с чека платежа по кредитной карте в другую дополнительную документацию, используемую в транзакции, и предоставляя потребителям возможности осуществлять доступ к чекам платежей по нескольким каналам. В этих вариантах осуществления со стороны продавца требуются незначительные изменения или вообще не требуются изменения.

На основе различных внешних факторов, варианты осуществления изобретения могут принимать различные реализации. Их примеры описываются ниже.

Фиг. 1 показывает существующую систему и процесс для формирования бумажных чеков платежей по транзакциям. Система по фиг. 1 включает в себя портативное бытовое устройство 102, устройство 104 доступа, эквайер 108, сеть 110 обработки платежей, эмитент 112 и чек 120 платежа. Фиг. 1 также иллюстрирует взаимодействие между этими элементами.

В типичной платежной транзакции потребитель может приобретать товары или услуги у продавца с использованием портативного бытового устройства 102. Потребитель может быть человеком или организацией, к примеру, фирмой, которая может покупать товары или услуги. Дополнительно, потребитель может управлять клиентским компьютером, чтобы проводить транзакции с продавцом. Клиентский компьютер может быть настольным компьютером, переносным компьютером, беспроводным телефоном, персональным цифровым устройством (PDA) и т.д. Клиентский компьютер может работать с использованием любой подходящей операционной системы, включающей в себя операционную систему на основе Windows™. Клиентский компьютер может быть использован для того, чтобы взаимодействовать с продавцом (например, через устройство 104 доступа продавца или через веб-узел продавца).

Платежная транзакция инициируется, когда потребитель использует портативное бытовое устройство 102 в устройстве 104 доступа, которое находится у продавца. Эквайер 108, который является финансовым учреждением, ассоциированным с продавцом, может принимать информацию транзакции из устройства 104 доступа у продавца. Эквайер 108 перенаправляет информацию транзакции в сеть 110 обработки платежей, которая затем перенаправляет информацию транзакции в эмитент 112 для подтверждения транзакции. Эмитент 112 является финансовым учреждением, ассоциированным с портативным бытовым устройством 102. Подтверждение (или отказ) по транзакции в конечном счете отправляется обратно в устройство 104 доступа для завершения транзакции.

Портативное бытовое устройство 102 является устройством для оплаты, которое может иметь любую подходящую форму. Например, портативное клиентское устройство 102 может быть портативным и компактным, так что оно помещается в бумажник и/или карман потребителя (например, карманным). Портативное бытовое устройство 102 также может быть смарт-картой, обычной кредитной или дебетовой картой (с магнитной полосой и без микропроцессора), устройством-брелоком (к примеру, Speedpass™, предлагаемым на рынке компанией Exxon-Mobil Corp.) и т.д. Другие примеры портативных бытовых устройств включают в себя сотовые телефоны, PDA, устройства поискового вызова, платежные карты, карты-пропуска, карты доступа, носители типа смарт-карта, транспондеры и т.п. Портативное клиентское устройство 32 также может быть дебетовым устройством (например, дебетовой картой), кредитным устройством (например, кредитной картой) или устройством с хранимой суммой (например, картой с хранимой суммой). Портативное бытовое устройство 102 также может иметь форму виртуального счета.

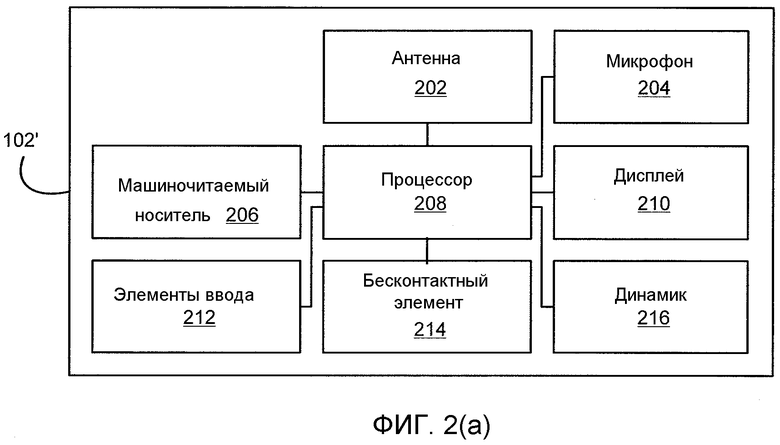

Фиг. 2(a) иллюстрирует пример портативного бытового устройства 102' в форме мобильного телефона. Машиночитаемый носитель 206 может быть запоминающим устройством, которое сохраняет данные, и может иметь любую подходящую форму, включающую в себя магнитную полосу, кристалл запоминающего устройства, уникально полученные ключи, алгоритмы шифрования и т.д. Машиночитаемый носитель 206 также предпочтительно сохраняет такую информацию, как финансовая информация, информация по поездкам (например, проездной на метро или на железнодорожный транспорт), информация по доступу (например, как в идентификационных жетонах с функцией доступа) и т.д. Финансовая информация может включать в себя такую информацию, как информация банковского счета, идентификационный номер банка (BIN), информация по номеру кредитной или дебетовой карты, информация о балансе лицевого счета, дата истечения срока действия, потребительская информация, к примеру, имя, дата рождения и т.д. Любая эта информация может быть передана посредством портативного бытового устройства 102'.

Информация в запоминающем устройстве также может иметь форму дорожек данных, которые традиционно ассоциированы с кредитными картами. Такие дорожки включают в себя дорожку 1 и дорожку 2. Дорожка 1 (Международная ассоциация воздушного транспорта) сохраняет больше информации, чем дорожка 2, и содержит имя держателя карты, а также номер счета и другие дискреционные данные. Эта дорожка иногда используется посредством авиакомпаний при обеспечении резервирования с помощью кредитной карты. Дорожка 2 (Американская банковская ассоциация) в данный момент используется чаще всего. Эта дорожка считывается посредством ATM и модулей проверки кредитных карт. ABA (Американская банковская ассоциация) разработала спецификацию этой дорожки, и все мировые банки должны ее соблюдать. Она содержит счет держателя карты, зашифрованный PIN-код, а также другие дискреционные данные.

Бесконтактный элемент 214 допускает передачу и прием данных с использованием средства связи в ближней зоне (NFC) (или среды связи в ближней зоне) типично в соответствии со стандартизированным протоколом или механизмом передачи данных (например, ISO 14443/NFC). Средство связи в ближней зоне является средством ближней связи, таким как RFID, BluetoothTM, инфракрасный модуль или другое средство передачи данных, которое может быть использовано для того, чтобы обмениваться данными между портативным бытовым устройством 102' и опрашивающим устройством. Таким образом, портативное бытовое устройство 102' допускает обмен и передачу данных и/или управляющих инструкций как через сотовую сеть, так и через средство связи в ближней зоне.

Портативное бытовое устройство 102' также может включать в себя процессор 208 (например, микропроцессор) для обработки функций портативного бытового устройства 102' и дисплей 210, чтобы давать возможность потребителю видеть телефонные номера и другую информацию и сообщения. Портативное бытовое устройство 102' дополнительно может включать в себя элементы 212 ввода, чтобы давать возможность потребителю вводить информацию в устройство, динамик 216, чтобы давать возможность потребителю прослушивать речевую связь, музыку и т.д., и микрофон 204, чтобы давать возможность потребителю передавать речь через портативное бытовое устройство 102'. Портативное бытовое устройство 102' также может включать в себя антенну 202 для беспроводной передачи данных (например, передачи данных).

Если портативное бытовое устройство 102 имеет форму дебетовой, кредитной или смарт-карты, портативное бытовое устройство 102 также необязательно может иметь такие признаки, как магнитные полосы. Такие устройства могут работать в контактном или бесконтактном режиме.

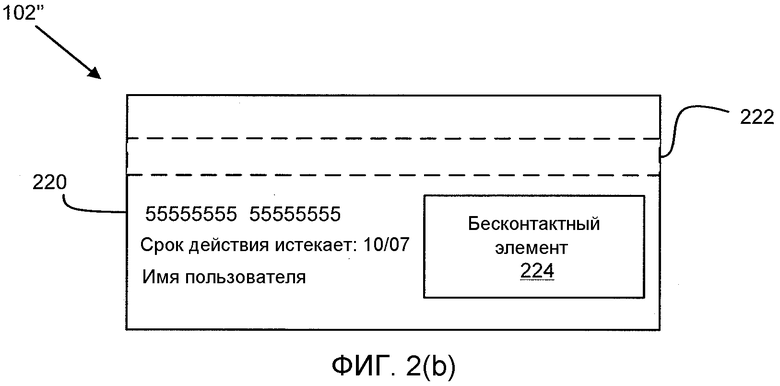

Фиг. 2(b) иллюстрирует пример портативного бытового устройства 102" в форме платежной карты в пластиковой подложке. Бесконтактный элемент 224 для взаимодействия с устройством 104 доступа может присутствовать или быть встроен в пластиковую подложку для 102". Потребительская информация 220, такая как номер счета, дата истечения срока действия и имя потребителя, может быть напечатана или нанесена тиснением на карту. Кроме того, магнитная полоса 222 также может располагаться на пластиковой подложке платежной карты 102".

Как показано на фиг. 2(b), портативное бытовое устройство 102" может включать в себя как магнитную полосу 222, так и бесконтактный элемент 224. В других вариантах осуществления, как магнитная полоса 222, так и бесконтактный элемент 224 могут располагаться в портативном бытовом устройстве 102". В других вариантах осуществления, либо магнитная полоса 222, либо бесконтактный элемент 224 может присутствовать в портативном бытовом устройстве 102".

Устройство 104 доступа является устройством, используемым для того, чтобы передавать информацию транзакции от продавца в эквайер 108. Продавец может быть человеком или организацией, к примеру, фирмой, который может предоставлять товары и услуги. Устройство 108 доступа продавца может быть любым подходящим устройством доступа с интерфейсами, включающим в себя торговые (POS) терминалы, сотовые телефоны, PDA, персональные компьютеры (PC), планшетные PC, специализированные карманные устройства чтения, абонентские приставки, электронные кассовые аппараты (ECR), банкоматы (ATM), виртуальные кассовые аппараты (VCR), киоски, системы безопасности, системы доступа и т.п. Устройство 104 доступа может взаимодействовать с портативным бытовым устройством 102. Например, потребитель, использующий кредитную карту для того, чтобы приобретать пользу или услугу, может проводить ее через надлежащее щелевое гнездо в устройстве 104 доступа. Альтернативно, устройство 104 доступа может быть бесконтактным считывающим устройством, и портативное бытовое устройство 102 может быть бесконтактным устройством, таким как бесконтактная карта. В качестве другой альтернативы, потребитель может приобретать товар или услугу через веб-узел продавца, причем потребитель вводит информацию кредитной карты в клиентский компьютер и щелкает кнопку, чтобы выполнять покупку. Дополнительно, клиентский компьютер может считаться устройством 104 доступа.

Эквайер 108 может поддерживать оперативную связь с эмитентом 112 портативного бытового устройства 102 через сеть 110 обработки платежей. Эквайер 108 типично является банком, который имеет счет для приема оплаты по кредитной карте. Эмитент 112 также может быть банком, но также может быть коммерческой организацией, такой как розничный магазин либо компания по продаже мобильных телефонов или предоставлению услуг связи. Эмитент 112 является объектом, выдающим портативное бытовое устройство 102 потребителю. Некоторые объекты являются как эквайерами, так и эмитентами, и варианты осуществления изобретения включают в себя такие объекты. Эквайер 108 и эмитент 112 могут иметь серверный компьютер и базу данных, ассоциированную с серверным компьютером.

Сеть 110 обработки платежей находится между (функционально) эквайером 108 и эмитентом 112. Она может включать в себя подсистемы, сети и операции обработки данных, используемые для того, чтобы поддерживать и предоставлять службы авторизации, файловые службы исключений и услуги клиринга и расчетов. Например, сеть 110 обработки платежей может включать в себя VisaNet™. Сети обработки платежей, такие как VisaNet™, могут обрабатывать транзакции по кредитным картам, транзакции по дебетовым картам и другие типы коммерческих транзакций. VisaNet™, в частности, включает в себя систему VIP (систему объединенных платежей Visa), которая обрабатывает запросы на авторизацию, и систему Base II, которая выполняет услуги клиринга и расчетов.

Сеть 110 обработки платежей может использовать любую подходящую проводную или беспроводную сеть, включающую в себя Интернет. Сеть 110 обработки платежей может иметь серверный компьютер и базу данных, ассоциированную с серверным компьютером. Серверный компьютер может содержать процессор и машиночитаемый носитель. Машиночитаемый носитель может содержать код или инструкции для осуществления способов согласно вариантам осуществления изобретения.

Процесс для проведения транзакции и формирования бумажного чека 120 платежа по транзакции для потребителя, как проиллюстрировано на фиг. 1, заключается в следующем:

Этап 1. Потребитель предоставляет портативное бытовое устройство 102 для проведения расчетов по транзакции у продавца.

Этап 2. Продавец обрабатывает транзакцию с помощью портативного бытового устройства 102 с использованием устройства 104 доступа и отправляет транзакцию в эквайер 108 посредством отправки сообщения с запросом на авторизацию в эквайер 104.

Этап 3. Эквайер 108 перенаправляет сообщение с запросом на авторизацию в сеть 110 обработки платежей.

Этап 4. Сеть 110 обработки платежей обрабатывает сообщение с запросом на авторизацию и отправляет его в эмитент 112.

Этап 5. Эмитент 112 принимает сообщение с запросом на авторизацию и подтверждает транзакцию надлежащим образом посредством перенаправления сообщения с ответом по авторизации в сеть 110 обработки платежей.

Этап 6. Сеть 110 обработки платежей принимает сообщение с ответом по авторизации и перенаправляет его в эквайер 108.

Этап 7. Эквайер 108 перенаправляет сообщение с ответом по авторизации в устройство 104 доступа у продавца.

Этап 8. Устройство 104 доступа у продавца принимает сообщение с ответом по авторизации, указывающее подтверждение транзакции, в устройстве 104 доступа и формирует несколько копий чека 120 платежа по транзакции.

На основе окружения транзакции, потребитель может быть обязан подписывать копию для продавца чека 120 платежа по транзакции. Тем не менее, в некоторых вариантах осуществления подпись может не быть обязательным требованием для транзакций на основе PIN-кода и определенных транзакций на основе EMV-кристалла. Фиг. 3 иллюстрирует пример чека 120 платежа по транзакции.

Фиг. 4 иллюстрирует блок-схему последовательности операций способа для формирования бумажных чеков платежей по транзакциям. Когда потребитель инициирует платежную транзакцию для покупки товаров или услуг от продавца, информация транзакции должна быть принята продавцом через устройство 104 доступа (этап S402). Устройство 104 доступа формирует сообщение с запросом на авторизацию, содержащее сведения по транзакции, включающие в себя информацию об оплате, ассоциированную с портативным бытовым устройством 102, и отправляет сообщение с запросом на авторизацию в эквайер 108 (этап S404). Сообщение с запросом на авторизацию затем отправляется из эквайера 108 в сеть 110 обработки платежей, в которой оно принимается (S406). Сеть 110 обработки платежей перенаправляет сообщение с запросом на авторизацию в эмитент 112. Эмитент 112 определяет то, должна или нет транзакция быть подтверждена, и отправляет сообщение с ответом по авторизации, указывающее подтверждение или отказ, в сеть 110 обработки платежей, в которой оно принимается (S408). Сеть 110 обработки платежей затем отправляет сообщение с ответом по авторизации в устройство 104 доступа продавца посредством эквайера 108 (S410). После того, как сообщение с ответом по авторизации принимается у продавца, устройство 104 доступа печатает чек платежа по транзакции для подписи потребителем (S412). Устройство 104 доступа также печатает чек платежа по транзакции для потребителя, чтобы сохранять для личных целей потребителя (S414).

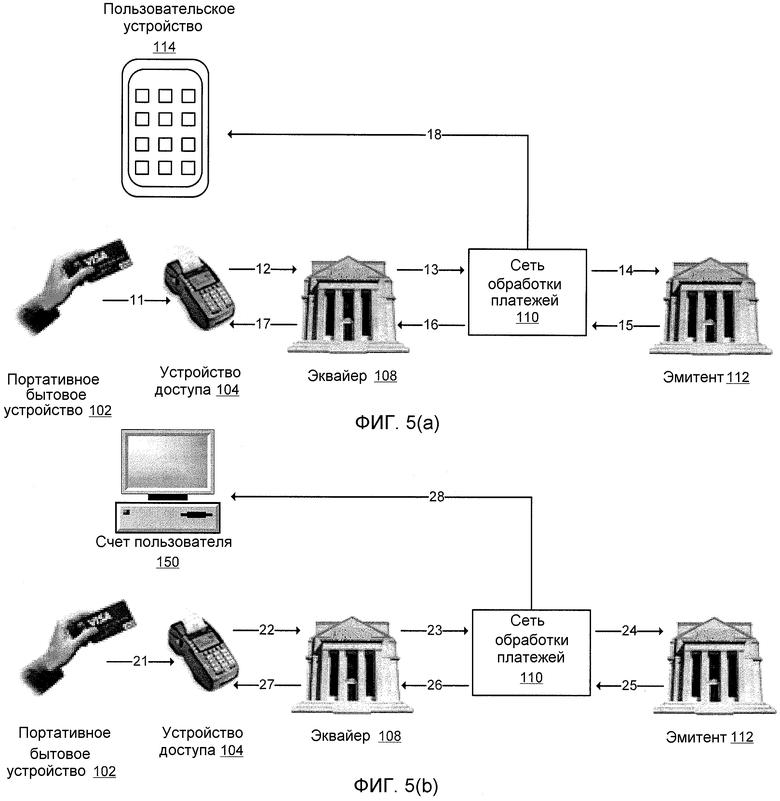

Фиг. 5(a) и 5(b) иллюстрируют системы для формирования электронных чеков платежей. В одном варианте осуществления настоящего изобретения, сеть 110 обработки платежей (или другой подходящий объект, к примеру, эмитент 112) создает мобильный шлюз, чтобы формировать и отправлять электронные чеки платежей по транзакциям в качестве сообщений записанным или зарегистрированным потребителям. Потребитель может регистрироваться на то, чтобы принимать чеки платежей по транзакциям в электронной форме. Регистрация может быть выполнена потребителем любым подходящим способом, таким как телефонный вызов в регистрационный центр, через портативное бытовое устройство 102, через электронную почту, через веб-узел для регистрации в программе обработки электронных чеков платежей и т.д. Кроме того, потребитель может указывать, хочет или нет потребитель прекращать прием бумажных чеков платежей по транзакциям после транзакции, или хочет или нет потребитель принимать как бумажный чек платежа по транзакции, так и электронный чек платежа по транзакции. Дополнительно, потребитель может указывать, как потребитель хочет принимать электронный чек платежа (например, по электронной почте, посредством текстового сообщения и т.д.).

Фиг. 5(a) показывает систему в соответствии с вариантом осуществления изобретения. Компоненты (портативное бытовое устройство 102, устройство 104 доступа, эквайер 108, сеть 110 обработки платежей, эмитент 112) являются аналогичными компонентам, показанным на фиг. 1. Процесс для формирования электронного чека платежа для пользовательского устройства 114 описывается ниже. Следует отметить, что пользовательское устройство 114 может быть любым устройством, используемым потребителем, который допускает прием электронного чека платежа, в том числе, но не только, мобильным телефоном, PDA, устройством поискового вызова, компьютером и т.д.

Этап 11. Потребитель предоставляет портативное бытовое устройство 102 для проведения расчетов по транзакции у продавца.

Этап 12. Продавец обрабатывает транзакцию с помощью портативного бытового устройства 102 с использованием устройства 104 доступа и отправляет транзакцию в эквайер 108 посредством отправки сообщения с запросом на авторизацию в эквайер 104.

Этап 13. Эквайер 108 перенаправляет сообщение с запросом на авторизацию в сеть 110 обработки платежей.

Этап 14. Сеть 110 обработки платежей обрабатывает сообщение с запросом на авторизацию, в том числе определяет то, зарегистрирован или нет счет, ассоциированный с портативным бытовым устройством 102, в программе обработки электронных чеков платежей. Сеть 110 обработки платежей отправляет сообщение с запросом на авторизацию в эмитент 112.

Этап 15. Эмитент 112 принимает сообщение с запросом на авторизацию и подтверждает транзакцию надлежащим образом посредством перенаправления сообщения с ответом по авторизации в сеть 110 обработки платежей.

Этап 16. Сеть 110 обработки платежей принимает сообщение с ответом по авторизации и перенаправляет его в эквайер 108.

Этап 17. Эквайер 108 перенаправляет сообщение с ответом по авторизации в устройство 104 доступа у продавца.

Этап 18. Сеть 110 обработки платежей отправляет электронный чек платежа в пользовательское устройство 114, если сеть 110 обработки платежей определяет то, что счет, ассоциированный с потребительским портативным бытовым устройством 102, зарегистрирован в программе обработки электронных чеков платежей.

Предоставляется ряд преимуществ для обеспечения возможности сети 110 обработки платежей (или серверному компьютеру, расположенному в ней) отправлять электронный чек платежа в пользовательское устройство 114 после того, как сообщение с ответом по авторизации принимается из эмитента 112. Сеть 110 обработки платежей может выступать в качестве "коммутатора" между множеством различных эмитентов и эквайеров (не показаны). Таким образом, одна модификация платежной системы, показанная на фиг. 5, может предоставлять чеки платежей по транзакциям множеству различных продавцов, ассоциированным с множеством различных эквайеров, когда транзакции проводятся с использованием множества различных портативных бытовых устройств, выданных множеством различных эмитентов.

На этапе 18, электронный чек платежа может отправляться в любой форме, подходящей для пользовательского устройства 114. Например, электронный чек платежа может быть сообщением по протоколу службы коротких сообщений (SMS), сообщением по протоколу службы мультимедийных сообщений (MMS) (например, изображением чека платежа), почтовым сообщением и т.д. Важно отметить, что триггером для электронного чека платежа может быть успешное завершение онлайновой транзакции по сети 110 обработки платежей, индикатор относительно успешного завершения транзакции посредством эквайера 108 или в любой другой подходящей точке во время транзакции. Также важно отметить, что пользовательское устройство 114 также может быть устройством, идентичным портативному бытовому устройству 102.

Электронный чек платежа может включать в себя любые из элементов данных, которые находятся на бумажном чеке платежа (к примеру, на фиг. 3). Например, электронный чек платежа может включать в себя одно или более из следующего (например, по меньшей мере, комбинацию 4, 5, 6 или более из следующего): идентификатор продавца, идентификатор магазина, идентификатор кассира, дата транзакции, промежуточная сумма по транзакции, суммы налога с продаж, общая сумма, скрытый или частично скрытый номер счета платежной карты, скрытая дата истечения срока действия, код подтверждения, дата транзакции, время транзакции и общая сумма платежа. Чеки платежей по транзакциям также могут иметь, в некоторых случаях, цифровые подписи либо из процессора обслуживания платежей, либо из эмитента, чтобы верифицировать их подлинность. Т.е. электронные чеки платежей могут быть использованы вместо бумажных чеков платежей (или в дополнение к ним), так что фактический электронный чек платежа должен быть верифицируемым как подлинный.

Чеки платежей по транзакциям также могут отличаться от оповещений по транзакции. Оповещения по транзакции типично отправляются в качестве дополнения к бумажным чекам платежей. Кроме того, оповещения по транзакции типично не включают в себя идентичный уровень детализации с чеками платежей по транзакциям и не используются в качестве подтверждения того, что транзакция проведена. Дополнительно, электронные чеки платежей могут быть использованы в качестве подтверждения того, что транзакция проведена, и могут быть использованы для того, чтобы возвращать товары продавцу или получать компенсацию за товары или услуги.

Фиг. 5(b) показывает другой вариант осуществления системы для формирования электронных чеков платежей. В этом варианте осуществления, сеть 110 обработки платежей (или эмитент 112 в некоторых вариантах осуществления) предоставляет доступ потребителю к электронным чекам платежей по транзакциям по Интернет-порталу. В других вариантах осуществления, электронный чек платежа по транзакции может отправляться в качестве почтового сообщения. Сеть 110 обработки платежей (или эмитент 112) предоставляет доступ потребителю к электронным чекам платежей по транзакциям по онлайновому порталу посредством поддержания, например, веб-узла для осуществления доступа к потребительскому онлайновому счету, ассоциированному с портативным бытовым устройством 102. Потребитель может подписываться на услугу. Процесс для формирования и отправки электронных чеков платежей в этом варианте осуществления заключается в следующем:

Этап 21. Потребитель предоставляет портативное бытовое устройство 102 для проведения расчетов по транзакции у продавца.

Этап 22. Продавец обрабатывает транзакцию с помощью портативного бытового устройства 102 с использованием устройства 104 доступа и отправляет транзакцию в эквайер 108 посредством отправки сообщения с запросом на авторизацию в эквайер 104.

Этап 23. Эквайер 108 перенаправляет сообщение с запросом на авторизацию в сеть 110 обработки платежей.

Этап 24. Сеть 110 обработки платежей обрабатывает сообщение с запросом на авторизацию, в том числе определяет то, зарегистрирован или нет счет, ассоциированный с портативным бытовым устройством 102, в программе обработки электронных чеков платежей. Сеть 110 обработки платежей отправляет сообщение с запросом на авторизацию в эмитент 112.

Этап 25. Эмитент 112 принимает сообщение с запросом на авторизацию и подтверждает транзакцию надлежащим образом посредством перенаправления сообщения с ответом по авторизации в сеть 110 обработки платежей.

Этап 26. Сеть 110 обработки платежей принимает сообщение с ответом по авторизации и перенаправляет его в эквайер 108.

Этап 27. Эквайер 108 перенаправляет сообщение с ответом по авторизации в устройство 104 доступа у продавца.

Этап 28. Сеть 110 обработки платежей отправляет электронный чек платежа на счет 150 пользователя, если сеть 110 обработки платежей определяет то, что счет, ассоциированный с потребительским портативным бытовым устройством 102, зарегистрирован в программе обработки электронных чеков платежей.

На этапе 28, электронные чеки платежей доступны для потребительского онлайнового счета 150 пользователя по Интернет-порталу. Если программа обработки электронных чеков платежей предлагается посредством эмитента 112, она может быть частью обычного доступа потребителя к онлайновому счету. Альтернативно, она отправляться потребителю в качестве почтового сообщения.

В другом варианте осуществления настоящего изобретения копия чека платежа по транзакции для продавца далее переводится в бумажную форму, в то время как копия для потребителя отправляется в электронной форме. Законные основания могут заставить продавца сохранять подписанную бумажную копию потребительского чека платежа по транзакции. Потребитель может записываться или регистрироваться на то, чтобы принимать чеки платежей по транзакциям в электронной форме. Копия чека платежа по транзакции для продавца далее печатается, тем не менее, копия для потребителя обрабатывается в электронной форме.

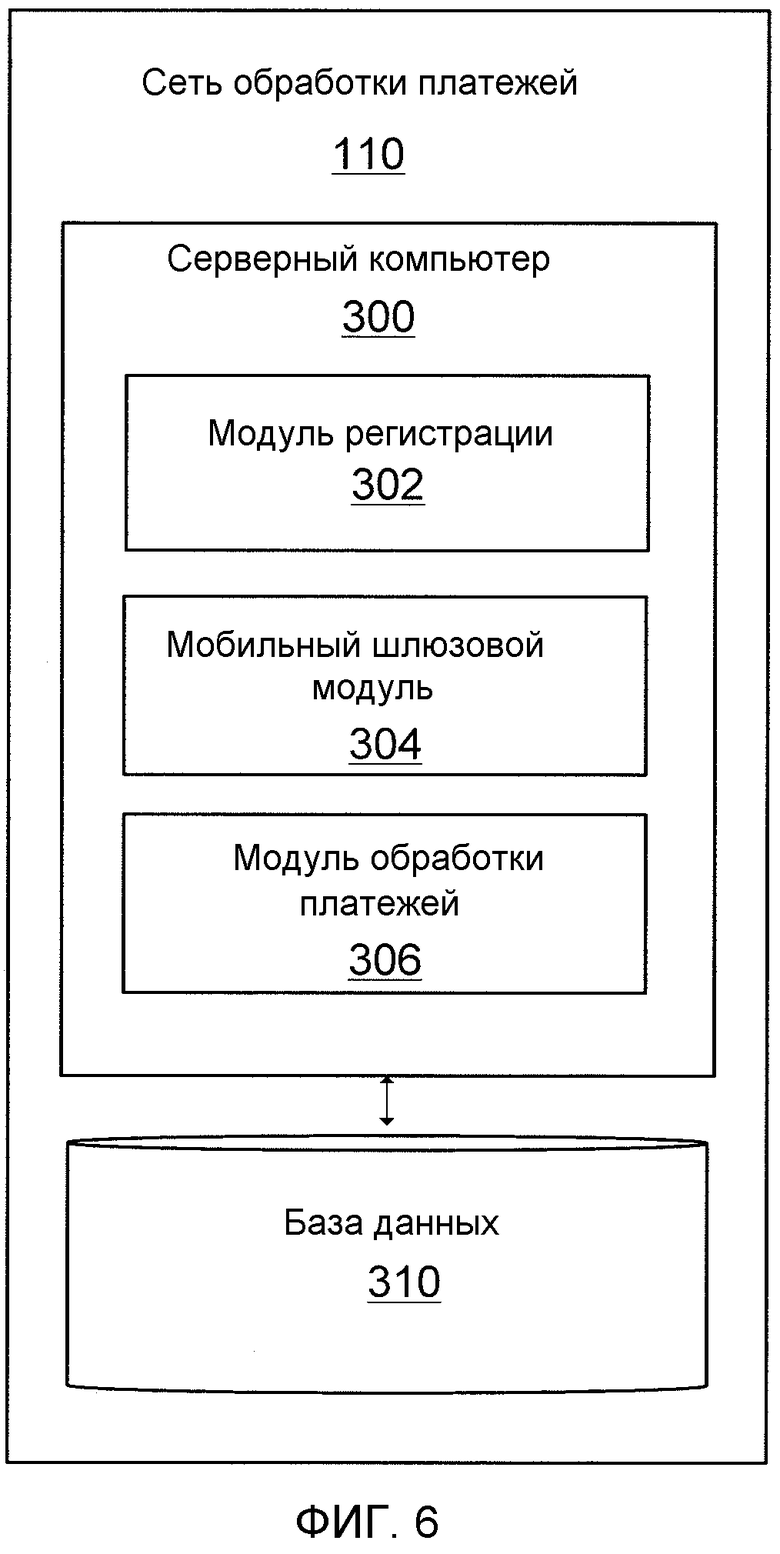

Фиг. 6 иллюстрирует пример сети 110 обработки платежей в соответствии с вариантом осуществления изобретения. Сеть 110 обработки платежей включает в себя серверный компьютер 300, допускающий осуществление доступа к базе 310 данных. Серверный компьютер 300 также включает в себя процессор для обработки всех машиночитаемый инструкций, сохраненных на машиночитаемых носителях. Серверный компьютер 300 содержит модуль 302 регистрации, мобильный шлюзовой модуль 304 и модуль 306 обработки платежей, каждый из которых содержит машиночитаемые инструкции, сохраненные на машиночитаемых носителях, для выполнения, по меньшей мере, функций, описанных ниже. Следует отметить, что в других вариантах осуществления, функциональность модуля 302 регистрации, мобильного шлюзового модуля 304 и модуля 306 обработки платежей может постоянно размещаться в эмитенте 112 или в любом другом подходящем объекте.

Модуль 302 регистрации может регистрировать потребителя в программе обработки электронных чеков платежей. Как описано выше, регистрация может осуществляться любым подходящим способом, к примеру, через телефонный вызов, почтовое сообщение, текст, онлайновую регистрацию и т.д. Т.е. потребитель может запрашивать регистрацию через любое подходящее средство. После того как потребитель зарегистрирован с использованием модуля 302 регистрации, регистрационная информация может отправляться и сохраняться в базе 310 данных. К регистрационной информации затем может осуществляться доступ из базы 310 данных во время потребительской транзакции, чтобы определять то, зарегистрирован или нет потребитель в программе обработки электронных чеков платежей. Модуль 302 регистрации использует сообщение с запросом на авторизацию или сообщение с ответом по авторизации, чтобы находить счет и определять то, зарегистрирован или нет счет в программе обработки электронных чеков платежей.

Мобильный шлюзовой модуль 304 может быть использован для того, чтобы предоставлять электронный чек платежа потребителю, будь то потребительское пользовательское устройство 114 или онлайновый счет 150 пользователя. Мобильный шлюзовой модуль 304 может быть использован любым подходящим способом, чтобы уведомлять потребителя о том, что электронный чек платежа готов для осуществления доступа.

Модуль 306 обработки платежей является модулем, который выполняет типичный процесс платежной транзакции. Этот модуль принимает сообщение с запросом на авторизацию из эквайера 108, отправляет сообщение с запросом на авторизацию в эмитент 112 для подтверждения, принимает сообщение с ответом по авторизации из эмитента 112 и отправляет сообщение с ответом по авторизации в эквайер 108.

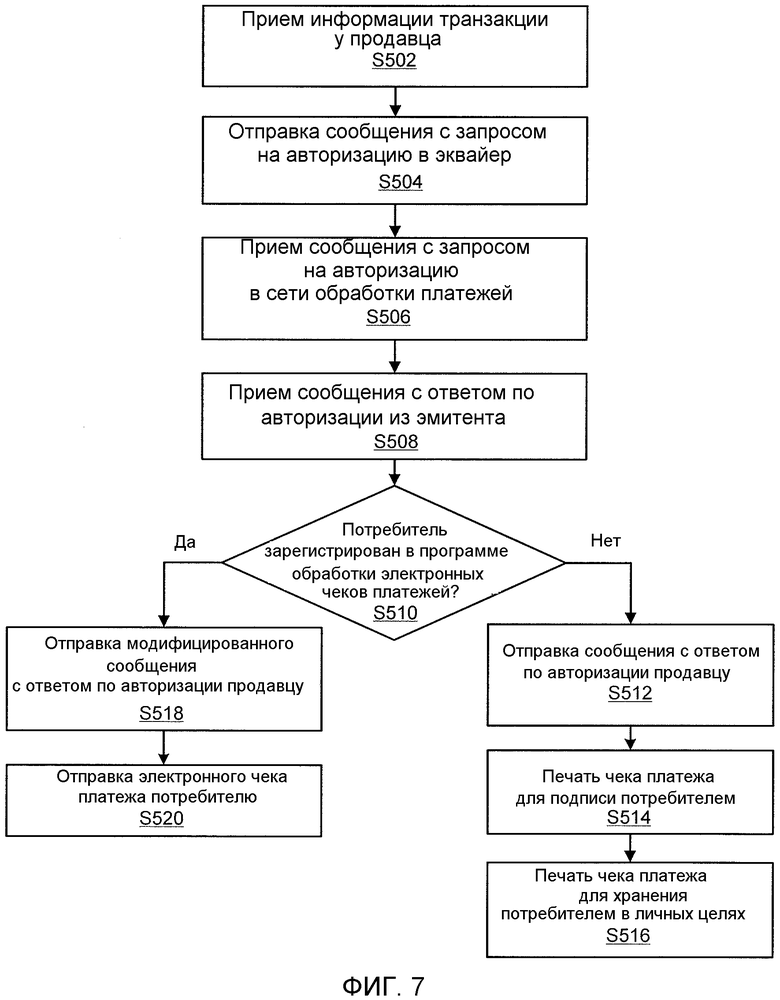

Фиг. 7 иллюстрирует блок-схему последовательности операций способа для формирования электронных чеков платежей в соответствии с вариантом осуществления изобретения. Продавец принимает информацию транзакции в устройстве 104 доступа продавца. Как подробно пояснено выше, информация транзакции принимается из потребительского портативного бытового устройства 102 и включает в себя такую информацию, как информация счета потребителя и сведения по покупке (S502). Устройство 104 доступа формирует сообщение с запросом на авторизацию с информацией транзакции и отправляет сообщение с запросом на авторизацию в эквайер 108 (S504). Эквайер затем отправляет сообщение с запросом на авторизацию в сеть 110 обработки платежей, в которой оно принимается (S506). Сообщение с запросом на авторизацию затем перенаправляется в эмитент 112, и эмитент 112 формирует сообщение с ответом по авторизации, указывающее то, авторизована или нет транзакция (т.е. достаточно или нет денежных средств на счете потребителя). Сеть 110 обработки платежей принимает сообщение с ответом по авторизации из эмитента 112, в том числе принимает информацию транзакции, ассоциированную с портативным бытовым устройством 102 (S508). Сеть 110 обработки платежей затем определяет (либо с использованием сообщения с запросом на авторизацию, либо с использованием сообщения с ответом по авторизации) то, зарегистрирован или нет счет потребителя в программе обработки электронных чеков платежей, посредством осуществления доступа к сохраненной регистрационной информации в базе 310 данных (S510). Если счет потребителя не зарегистрирован в программе обработки электронных чеков платежей, обычное сообщение с ответом по авторизации отправляется продавцу посредством эквайера 108 и устройства 104 доступа (S512). Бумажный чек платежа затем распечатывается посредством устройства 104 доступа для подписи потребителем (S514). Дополнительно, бумажный чек платежа распечатывается для потребителя, чтобы сохранять для личных сведений потребителя (S516).

Если счет потребителя зарегистрирован в программе обработки электронных чеков платежей, то сеть 110 обработки платежей модифицирует сообщение с ответом по авторизации, принимаемое из эмитента 112, и отправляет модифицированное сообщение с ответом по авторизации продавцу посредством эквайера 108 и устройства 104 доступа (S518). Сообщение с ответом по авторизации, принимаемое из эмитента 112, модифицируется так, что оно включает в себя индикатор, указывающий регистрацию в программу обработки электронных чеков платежей. Устройство 104 доступа может использовать этот индикатор, чтобы определять то, что бумажный чек платежа не должен быть распечатан для потребителя. Электронный чек платежа затем отправляется потребителю через потребительское пользовательское устройство 114 или счет 150 пользователя (S520).

Фиг. 8 иллюстрирует один вариант осуществления формата для указания регистрации потребителя в программе обработки электронных чеков платежей в сообщении с ответом по авторизации. Эти данные могут включать в себя сообщение с ответом по авторизации, принимаемое из эмитента 112, включающее в себя первичный номер счета (PAN), дату истечения срока действия, служебный код, проверку подлинности на основе PIN-кода, CVV-данные и все дополнительные дискреционные данные, к примеру, то, авторизована или нет транзакция. Исходное сообщение с ответом по авторизации может быть модифицировано так, что оно включает в себя или добавляет индикатор, который указывает то, зарегистрирован или нет счет, ассоциированный с портативным бытовым устройством 102, в программе обработки электронных чеков платежей. Дополнительно, исходное сообщение с ответом по авторизации может быть модифицировано так, что оно включает в себя или добавляет любую другую регистрационную информацию посредством модификации части дополнительных дискреционных данных сообщения. Например, модификация может указывать, что потребитель также требует распечатанный чек платежа у продавца, или что распечатанный чек платежа не должен предоставляться.

Различные участники (например, устройство 104 доступа, продавец, эквайер 108, сеть 110 обработки платежей и эмитент 112) и элементы на фиг. 1, 2(a), 2(b), 5(a), 5(b) и 6 могут управлять одной или более компьютерной аппаратной системой, чтобы упрощать функции, описанные в данном документе. Любой из этих элементов может использовать любое подходящее число подсистем, чтобы упрощать функции, описанные в данном документе. Примеры таких подсистем или компонентов показаны на фиг. 9. Подсистемы, показанные на фиг. 9, соединяются через системную шину 775. Показаны дополнительные подсистемы, такие как принтер 774, клавиатура 778, жесткий диск 779 (или другое запоминающее устройство, содержащее машиночитаемые носители), монитор 776, который соединяется с адаптером 782 дисплея, и т.п. Периферийные устройства и устройства ввода-вывода, которые соединяются с контроллером 771 ввода-вывода, могут подключаться к компьютерной системе посредством любого числа средств, известных в данной области техники, таких как последовательный порт 777. Например, последовательный порт 777 или внешний интерфейс 781 может быть использован для того, чтобы подключать компьютерную аппаратную систему 1600 к глобальной вычислительной сети, к примеру, к Интернету, устройству ввода типа "мышь" или сканеру. Соединение через системную шину 775 дает возможность центральному процессору 773 обмениваться данными с каждой подсистемой и управлять выполнением инструкций из системного запоминающего устройства 772 или жесткого диска 779, а также обменом информацией между подсистемами. Системное запоминающее устройство 772 и/или жесткий диск 779 может осуществлять машиночитаемый носитель.

Следует понимать, что настоящее изобретение, как описано выше, может быть реализовано в форме управляющей логики с использованием компьютерного программного обеспечения модульным или интегрированным способом. На основе раскрытия сущности и идей, предусмотренных в данном документе, специалисты в данной области техники должны знать и принимать во внимание другие пути и/или способы для того, чтобы реализовывать настоящее изобретение с использованием аппаратных средств и комбинации аппаратных средств и программного обеспечения.

Любые из программных компонентов или функций, описанных в данной заявке, могут быть реализованы как программный код, который должен выполняться посредством процессора с использованием любого надлежащего машинного языка, такого как, к примеру, Java, C++ или Perl, с применением, к примеру, традиционных или объектно-ориентированных технологий. Программный код может быть сохранен как последовательность инструкций или команд на машиночитаемом носителе, таком как оперативное запоминающее устройство (RAM), постоянное запоминающее устройство (ROM), магнитный носитель, такой как жесткий диск или гибкий диск, или оптический носитель, такой как CD-ROM. Любой такой машиночитаемый носитель может постоянно размещаться в рамках одной вычислительной аппаратной системы или может присутствовать или находиться внутри различных вычислительных аппаратных систем в системе или сети.

Вышеприведенное описание является иллюстративным и не является ограничивающим. Множество вариаций изобретения должны становиться очевидными специалистам в данной области техники после прочтения этого описания. Следовательно, объем изобретения должен быть определен не со ссылкой на вышеприведенное описание, а вместо этого должен быть определен со ссылкой на прилагаемую формулу изобретения вместе с ее полным объемом или эквивалентами.

Один или более признаков из любого варианта осуществления могут комбинироваться с одним или более признаков любого другого варианта осуществления без отступления от объема изобретения.

Упоминание "a", "an" или "the" имеет намерение означать "один или более", если иное не указано конкретно.

| название | год | авторы | номер документа |

|---|---|---|---|

| СИСТЕМЫ И СПОСОБЫ ДЛЯ СООБЩЕНИЯ РИСКОВ С ИСПОЛЬЗОВАНИЕМ ДАННЫХ ДОСТОВЕРНОСТИ МАРКЕРА | 2014 |

|

RU2681366C2 |

| ЗАЩИЩЕННАЯ ОБРАБОТКА УДАЛЕННЫХ ПЛАТЕЖНЫХ ТРАНЗАКЦИЙ, ВКЛЮЧАЮЩАЯ В СЕБЯ АУТЕНТИФИКАЦИЮ ПОТРЕБИТЕЛЕЙ | 2014 |

|

RU2663476C2 |

| ОБРАБОТКА ЗАЩИЩЕННЫХ УДАЛЕННЫХ ПЛАТЕЖНЫХ ТРАНЗАКЦИЙ | 2014 |

|

RU2674329C2 |

| СИСТЕМЫ И СПОСОБЫ ДЛЯ ФУНКЦИОНАЛЬНО СОВМЕСТИМОЙ ОБРАБОТКИ СЕТЕВЫХ МАРКЕРОВ | 2014 |

|

RU2669081C2 |

| СПОСОБ И СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ ТРАНЗАКЦИЙ С ОЛИГОПОЛИСТИЧЕСКИМИ ОБЪЕКТАМИ | 2006 |

|

RU2447505C2 |

| СПОСОБ И СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ ПООЩРИТЕЛЬНЫХ ПРОГРАММ | 2006 |

|

RU2454720C2 |

| СИСТЕМА СПИСАНИЯ И ПЕРЕЧИСЛЕНИЯ ДЛЯ X-PAY ЦИФРОВЫХ КОШЕЛЬКОВ | 2018 |

|

RU2727150C1 |

| СПОСОБ И СИСТЕМА ДЛЯ СПОСОБСТВОВАНИЯ ПРОДВИЖЕНИЮ ПРОДУКТОВ И/ИЛИ УСЛУГ | 2009 |

|

RU2536382C2 |

| СПОСОБ ОБНАРУЖЕНИЯ НЕСАНКЦИОНИРОВАННОГО ДОСТУПА К ПРОГРАММНОМУ ОБЕСПЕЧЕНИЮ И ОПОВЕЩЕНИЯ О НЕМ | 2015 |

|

RU2705019C2 |

| ШЛЮЗОВОЙ УРОВЕНЬ АБСТРАКЦИИ | 2011 |

|

RU2732585C2 |

Изобретение относится к способам и серверному компьютеру обработки электронных чеков платежей. Технический результат заключается в повышении эффективности выполнения электронных платежных транзакций. Серверный компьютер содержит модуль регистрации, имеющий регистрационную информацию, ассоциированную со счетом, для портативного потребительского устройства потребителя, и указывающую на регистрацию в программе обработки электронных чеков платежей, модуль обработки платежей для приема сообщения запроса авторизации, ассоциированного с транзакцией портативного потребительского устройства, причем сообщение запроса авторизации включает в себя информацию транзакции, ассоциированную с портативным потребительским устройством и для определения, зарегистрирован ли счет, ассоциированный с портативным потребительским устройством, в программе обработки электронных чеков платежей, и мобильный шлюзовой модуль для отправки электронного чека платежа потребителю, если регистрационная информация указывает, что счет зарегистрирован в программе обработки электронных чеков платежей, причем электронный чек платежа имеет финансовые данные, ассоциированные с транзакцией. 4 н. и 20 з.п. ф-лы, 11 ил.

1. Способ отправки электронных чеков платежей потребителю, содержащий этапы, на которых:

принимают на серверном компьютере, ассоциированном с сетью обработки платежей, сообщение запроса авторизации, ассоциированное с транзакцией, причем сообщение запроса авторизации включает в себя информацию транзакции, ассоциированную с портативным потребительским устройством потребителя;

определяют посредством серверного компьютера, ассоциированного с сетью обработки платежей, используя сообщение запроса авторизации, зарегистрирован ли счет, ассоциированный с портативным потребительским устройством, в программе обработки электронных чеков платежей; и

отправляют посредством серверного компьютера, ассоциированного с сетью обработки платежей, электронный чек платежа потребителю на основании определения, что счет зарегистрирован в программе обработки электронных чеков платежей, причем электронный чек платежа имеет финансовые данные, ассоциированные с транзакцией.

2. Способ по п.1, дополнительно содержащий этапы, на которых:

принимают сообщение ответа авторизации от эмитента в ответ на сообщение запроса авторизации; и

формируют модифицированное сообщение ответа авторизации посредством добавления индикатора к сообщению ответа авторизации на основании определения, что счет зарегистрирован в программе обработки электронных чеков платежей, при этом индикатор указывает, что потребитель зарегистрирован в программе обработки электронных чеков платежей.

3. Способ по п.2, дополнительно содержащий этап, на котором:

отправляют сообщение ответа авторизации с индикатором продавцу, способствующему транзакции, при этом индикатор указывает, должен ли продавец предоставлять бумажный чек платежа потребителю.

4. Способ по п.1, в котором электронный чек платежа отправляется в портативное потребительское устройство.

5. Способ по п.1, в котором портативное потребительское устройство является мобильным телефоном.

6. Способ по п.5, в котором электронный чек платежа является SMS-сообщением, отправленным на мобильный телефон.

7. Способ по п.5, в котором электронный чек платежа является изображением, отправленным на мобильный телефон.

8. Способ по п.1, в котором электронный чек платежа отправляется потребителю через сообщение электронной почты.

9. Способ по п.1, дополнительно содержащий этапы, на которых:

принимают от потребителя запрос на регистрацию в программе обработки электронных чеков платежей; и

регистрируют потребителя в программе обработки электронных чеков платежей.

10. Способ по п.1, дополнительно содержащий этапы, на которых:

поддерживают веб-сайт для осуществления доступа к онлайновому счету, ассоциированному с портативным потребительским устройством; и

отправляют электронный чек платежа потребителю через онлайновый счет.

11. Способ по п.1, в котором портативное потребительское устройство является бесконтактной картой.

12. Способ по п.1, в котором портативное потребительское устройство является картой с магнитной полосой.

13. Серверный компьютер, ассоциированный с сетью обработки платежей, содержащий:

модуль регистрации, имеющий регистрационную информацию, ассоциированную со счетом, для портативного потребительского устройства потребителя, при этом регистрационная информация указывает регистрацию в программе обработки электронных чеков платежей;

модуль обработки платежей для приема сообщения запроса авторизации, ассоциированного с транзакцией портативного потребительского устройства, причем сообщение запроса авторизации включает в себя информацию транзакции, ассоциированную с портативным потребительским устройством, и для определения, используя сообщение запроса авторизации, зарегистрирован ли счет, ассоциированный с портативным потребительским устройством, в программе обработки электронных чеков платежей; и

мобильный шлюзовой модуль для отправки электронного чека платежа потребителю, если регистрационная информация указывает, что счет зарегистрирован в программе обработки электронных чеков платежей, причем электронный чек платежа имеет финансовые данные, ассоциированные с транзакцией.

14. Серверный компьютер по п.13, при этом серверный компьютер принимает сообщение ответа авторизации от эмитента в ответ на сообщение запроса авторизации и добавляет индикатор к сообщению ответа авторизации, если счет зарегистрирован в программе обработки электронных чеков платежей, причем индикатор указывает, что потребитель зарегистрирован в программе обработки электронных чеков платежей.

15. Серверный компьютер по п.14, при этом серверный компьютер отправляет сообщение ответа авторизации с индикатором продавцу, способствующему транзакции, при этом индикатор указывает, должен ли продавец предоставлять бумажный чек платежа потребителю.

16. Серверный компьютер по п.13, в котором портативное потребительское устройство является мобильным телефоном, причем электронный чек платежа отправляется в портативное потребительское устройство.

17. Серверный компьютер по п.13, в котором модуль регистрации принимает от потребителя запрос на регистрацию в программе обработки электронных чеков платежей.

18. Серверный компьютер по п.13, в котором портативное потребительское устройство является картой с магнитной полосой.

19. Способ приема электронных чеков платежей, содержащий этапы, на которых:

отправляют сообщение запроса авторизации, ассоциированное с транзакцией, в серверный компьютер, ассоциированный с сетью обработки платежей, причем сообщение запроса авторизации включает в себя информацию транзакции, ассоциированную с портативным потребительским устройством потребителя; и

принимают потребителем электронный чек платежа, имеющий финансовые данные, ассоциированные с транзакцией, на основании определения посредством серверного компьютера, ассоциированного с сетью обработки платежей, используя сообщение запроса авторизации, что счет, ассоциированный с портативным потребительским устройством, зарегистрирован в программе обработки электронных чеков платежей.

20. Способ по п.19, в котором серверный компьютер принимает сообщение ответа авторизации от эмитента в ответ на сообщение запроса авторизации и добавляет индикатор к сообщению ответа авторизации, если счет зарегистрирован в программе обработки электронных чеков платежей, причем индикатор указывает регистрацию в программе обработки электронных чеков платежей.

21. Способ по п.20, дополнительно содержащий этап, на котором:

принимают сообщение ответа авторизации с индикатором, при этом индикатор указывает, должен ли бумажный чек платежа предоставляться потребителю.

22. Способ отправки электронных чеков платежей потребителю, содержащий этапы, на которых:

принимают на серверном компьютере, ассоциированном с сетью обработки платежей, сообщение запроса авторизации, ассоциированное с транзакцией, причем сообщение запроса авторизации включает в себя указание, что транзакция была подтверждена;

определяют посредством серверного компьютера, ассоциированного с сетью обработки платежей, используя сообщение запроса авторизации, зарегистрирован ли счет, ассоциированный с портативным потребительским устройством, в программе обработки электронных чеков платежей;

определяют посредством серверного компьютера, ассоциированного с сетью обработки платежей, что транзакция была подтверждена, на основании сообщения ответа авторизации;

отправляют посредством серверного компьютера, ассоциированного с сетью обработки платежей, электронный чек платежа потребителю, на основании определения, что счет, ассоциированный с портативным потребительским устройством, зарегистрирован в программе обработки электронных чеков платежей, и на основании определения, что транзакция была подтверждена.

23. Способ по п.22, дополнительно содержащий этапы, на которых:

формируют модифицированное сообщение ответа авторизации, посредством добавления индикатора к сообщению ответа авторизации, на основании определения, что счет зарегистрирован в программе обработки электронных чеков платежей, при этом индикатор указывает, что потребитель зарегистрирован в программе обработки электронных чеков платежей;

отправляет сообщение ответа авторизации продавцу, способствующему транзакции.

24. Способ по п.23, в котором индикатор указывает, должен ли продавец предоставлять бумажный чек платежа потребителю.

| US 20090271265 A1, 29.10.2009 | |||

| US 20080140531 A1, 12.06.2008 | |||

| US 20080208762 A1, 28.08.2008 | |||

| US 20040225567 A1, 11.11.2004 | |||

| Устройство для размотки бракованной пряжи | 1930 |

|

SU21762A1 |

| СПОСОБ ПРОВЕДЕНИЯ ТРАНСАКЦИЙ, КОМПЬЮТЕРИЗОВАННЫЙ СПОСОБ ЗАЩИТЫ СЕТЕВОГО СЕРВЕРА, ТРАНСАКЦИОННАЯ СИСТЕМА, СЕРВЕР ЭЛЕКТРОННОГО БУМАЖНИКА, КОМПЬЮТЕРИЗОВАННЫЙ СПОСОБ ВЫПОЛНЕНИЯ ОНЛАЙНОВЫХ ПОКУПОК (ВАРИАНТЫ) И КОМПЬЮТЕРИЗОВАННЫЙ СПОСОБ КОНТРОЛЯ ДОСТУПА | 2000 |

|

RU2252451C2 |