ОБЛАСТЬ ТЕХНИКИ, К КОТОРОЙ ОТНОСИТСЯ ИЗОБРЕТЕНИЕ

Изобретение относится к системе электронных платежей, особенно платежей через устройство мобильной связи, как, например, мобильный телефон. Изобретение также описывает способ реализации и авторизации электронного платежа.

УРОВЕНЬ ТЕХНИКИ

Платежные терминалы широко применяются в процессе электронных платежей с помощью различных платежных карт. Платежные терминалы подключены к платежной системе. Существуют платежные системы, расчеты в которых осуществляются с помощью платежных терминалов, которые обслуживаются организациями - получателями платежа.

Изобретение, приведенное в патенте CN 1450782, описывает взаимодействие между мобильным телефоном и платежным терминалом, которое, однако, не обеспечивает безопасность совершаемых платежей. Также существует вариант воплощения изобретения CN 101136123, в соответствии с которым мобильный телефон используется для ввода пароля, однако сам телефон при этом не выполняет функции платежного терминала.

Решение в соответствии с патентом US 2002/0147658 А1 описывает взаимоотношения между участниками процесса электронного платежа, однако не затрагивает техническую организацию отдельных элементов. Прочие аналогичные изобретения, такие как WO 03/012717 А1 и US 2007/0106564 А1, предлагают способ организации элементов, но не затрагивают вопрос конкретного технического воплощения, которое обеспечило бы достаточную безопасность платежей. Изобретение согласно WO 2008/105703 описывает участие мобильного телефона в обмене информацией с платежным терминалом, однако не предусматривает достаточно безопасного хранения данных о платежной карте в мобильном телефоне. Определенные возможности связи между мобильным телефоном и платежным терминалом описаны в таких патентах, как IE 980562, US 6450407 В1 и GB 2432031A. Однако и в этих решениях не предлагается удобная система для обеспечения безопасности платежей.

Существующие инструменты не позволяют создать персональные портативные платежные терминалы из общедоступных устройств, таких как мобильные телефоны. Известные решения, использующие систему электронных платежей через платежный терминал и банки, не могут в полной мере использоваться для обработки платежей в развивающейся Интернет-коммерции, так как не все Интернет-магазины оборудованы платежными терминалами.

РАСКРЫТИЕ ИЗОБРЕТЕНИЯ

Упомянутых недостатков можно избежать, используя систему оплаты электронных платежей, которая состоит из защищенного элемента, сервера обработки платежей, мобильного устройства связи с дисплеем и клавиатурой, такого как мобильный телефон, как описано в этом изобретении. Использование мобильного телефона предполагает, что мобильное устройство связи оснащено модулем виртуального платежного терминала. Функциями платежного терминала оборудуется устройство, находящееся в полном распоряжении пользователя, а не получателя платежа, как в существующих решениях. Защищенный элемент с модулем кодирования и модулем хранения данных может быть размещен внутри устройства мобильной связи, как, например, мобильный телефон, или он может быть выполнен в виде отдельного переносному модуля в форме клавиши USB. Клавиша USB соединяется с персональным компьютером через соединитель USB. Устройство мобильной связи также содержит сменную карту памяти, например, распространенного формата microSD. На сменной карте памяти содержатся, по меньшей мере, два физически раздельных защищенных элемента, и сменная карта памяти подключается к модулю управления виртуальным терминалом. Размещение защищенных элементов на сменной карте памяти создает предварительное условие, которое предоставляет возможности расширить возможности существующих телефонов со слотом для вставки карты памяти. Важной характеристикой системы, описанной здесь, есть аппаратное, физическое разделение защищенных элементов; решение, которое дает возможность хранения данных о платежных картах, которые принадлежат различным финансовым учреждениям, в надежном, безопасном месте. В упомянутом решении сменная карта памяти может содержать в себе различные функции платежной карты, и согласно количеству защищенных элементов она может даже содержать безопасную область, в которой могут храниться персональные данные или тому подобное. Защищенные элементы на сменной карте памяти соединяются с модулем управления, который переводит защищенный элемент в активный режим. Модуль управления всегда активирует защищенный элемент с выбранными данными платежной карты. Устройство, на котором размещен защищенный элемент с модулем кодирования и модулем хранения данных, настроено таким образом, чтобы быть способным соединиться с сервером обработки платежей. С точки зрения обработки платежей система и связанные с ней элементы организованы таким же образом, как если бы платежи производились через терминалы, принадлежащие финансовым учреждениям. Модуль кодирования и модуль хранения данных формируют защищенную часть виртуального терминала, расположенного в защищенном элементе. В пределах системы описанных электронных платежей эти модули могут быть размещены на печатной плате технического обеспечения устройства мобильной связи или в отдельном переносном элементе, который приспособлен для подсоединения к персональному компьютеру. В первом случае канал передачи между сменной картой памяти и управляющим модулем виртуального терминала - контактный и создается проводящими путями технического обеспечения устройства мобильной связи. Во втором случае канал передачи между отдельным переносным элементом и сменной картой памяти бесконтактный (беспроводной). Эта основная конфигурация предоставляет возможность создания платежного терминала непосредственно в устройстве мобильной связи каждого пользователя, как, например, в мобильном телефоне. Пользуясь системой, описанной выше, пользователь сможет произвести оплату бесконтактным способом, пользуясь своим телефоном или телефоном, который связывается с его персональным компьютером. С тех пор как это решение вызовет увеличение числа платежных терминалов и с тех пор как платежные терминалы не будут управляться только финансовыми организациями, но в основном, каждым пользователем мобильного телефона, было бы разумно, если бы связь между виртуальным терминалом и сервером обработки платежей прошла сначала через модуль пакетной передачи данных, а затем, на выходе - на сервер обработки платежей. Индивидуальные платежи от большого ряда индивидуальных виртуальных терминалов будут вводами для модуля пакетной передачи данных. Предполагается, что один виртуальный терминал будет иметь небольшое количество платежей. На выходе модуля пакетной передачи данных будет краткая информация о полученных платежах в пакетном режиме.

Выход будет подобен существующей ситуации, когда один терминал осуществляет обработку платежей для различных платежных клиентов.

В одном защищенном элементе на сменной карте памяти есть модуль создания одноразового пароля, и, по меньшей мере, один другой защищенный элемент на сменной карте памяти имеет блок хранения данных о платежной карте. Создание одноразового пароля увеличивает степень защиты авторизации платежа и разрешает проблему недостаточной степени безопасности клавиатуры телефона для ввода PIN-кода.

В случае если система имеет защищенный элемент с виртуальным терминалом, хранимым на отдельном переносном элементе, будет удобно, если канал передачи данных между отдельным переносным элементом и сменной картой памяти будет NFC (Near Field Communication) - это технология беспроводной связи на небольших (до нескольких сантиметров) расстояниях. Для того чтобы использовать устройства мобильной связи, которые не имеют функциональности NFC, для платежей, описанных выше, сменная карта памяти может быть оборудована модулем NFC, предпочтительно даже с антенной NFC. Отдельный переносной элемент также оборудован модулем NFC с антенной. Используя подобную конструкцию, устройство мобильной связи, изначально не оборудованное модулем NFC, может быть использовано в системе при помещении сменной платы памяти в устройство. Для простоты использования, вставляя карту памяти с модулем NFC в слот мобильного устройства связи, предпочтительно, чтобы карта памяти также содержала антенну для связи с отдельным переносным элементом. Однако, в принципе, антенна NFC может быть размещена даже за пределами сменной карты памяти.

Относительно предполагаемого увеличения в использовании устройств мобильной связи для реализации процессов оплаты предпочтительно, если устройство мобильной связи будет оснащено кнопкой старта приложения бесконтактного платежа. Кнопка может выделяться пиктограммой платежа, возможно, в виде символа местной валюты.

Недостатки в существующих технологиях обусловлены большой протяженностью, исключаемой таким путем авторизации платежа, в котором оплата мгновенно поступила на расчетный счет получателя оплаты; особенно при проведении электронного платежа способом с использованием мобильного телефона при электронных покупках с последующей обработкой на удаленном сервере обработки платежей. Предмет этого изобретения основан на факте, что модуль управления активизирует соответствующий защищенный элемент с выбранным модулем платежной карты на сменной карте памяти в соответствии с выбором пользователя. Идентификационные данные платежной карты пользователя добавляются к идентификационным данным получателя оплаты, а также к одноразовому паролю, который был генерирован введенным PIN-кодом в модуле создания одноразового пароля. Все эти данные электронным способом подписываются, и затем электронным способом подписанные данные передаются или непосредственно, или через устройство хранения данных к серверу обработки платежа. Предпочтительно, если электронным способом подписанные данные кодируются в модуле кодирования виртуального терминала перед тем как они будут отправлены на сервер обработки платежа.

Процесс обработки, как изложено выше, отличен от существующих процессов на платежном терминале также и потому, что платежный терминал в его виртуальной форме содержит не получатель оплаты, но наоборот, пользователь, платящий за товары и услуги. И если платеж не принимается для прибыли на заданный по умолчанию счет данного платежного терминала, тогда платежный терминал обрабатывает также идентификационные данные получателя, согласно которым корреспондирующий счет, на который должен поступить платеж, назначается на сервере обработки платежа. Сам счет получателя может служить идентификационными данными. Электронным способом подписанные данные кодируются в модуле кодирования, который входит в защищенную часть виртуального терминала, перед тем, как быть отправленными на сервер обработки платежа.

После успешной оплаты уникальный номер проводки, подтверждающий реализацию оплаты, принимается от сервера обработки платежа модулем управления виртуальным платежным терминалом в устройстве мобильной связи.

В начале процесса оплаты модуль управления виртуальным терминалом в устройстве мобильной связи получает идентификационные данные получателя оплаты, чтобы оплата смогла быть направлена правильно. Предпочтительно, чтобы передача данных была обработана через взаимодействие сервера обработки платежа с Интернет-магазином получателя оплаты. В случае если отдельный переносной элемент используется, предпочтительно, чтобы канал передачи данных между отдельным переносным элементом и сменной картой памяти был бесконтактного типа, предпочтительно на платформе NFC - связи.

В целях сохранения статистической структуры данных, которые прибывают на сервер обработки платежа и обрабатываются, чтобы число терминалов было существенно увеличено, предпочтительно, чтобы электронным способом подписанные данные направлялись на сервер обработки платежа через модуль пакетной передачи данных, который централизует подсоединения к нескольким модулям виртуального терминала.

Описанные система и способ решают задачу проведения удобных и безопасных электронных платежей. Пользователь непосредственно распоряжается виртуальным терминалом, который способен обрабатывать платежи, которые направляются на различные счета.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

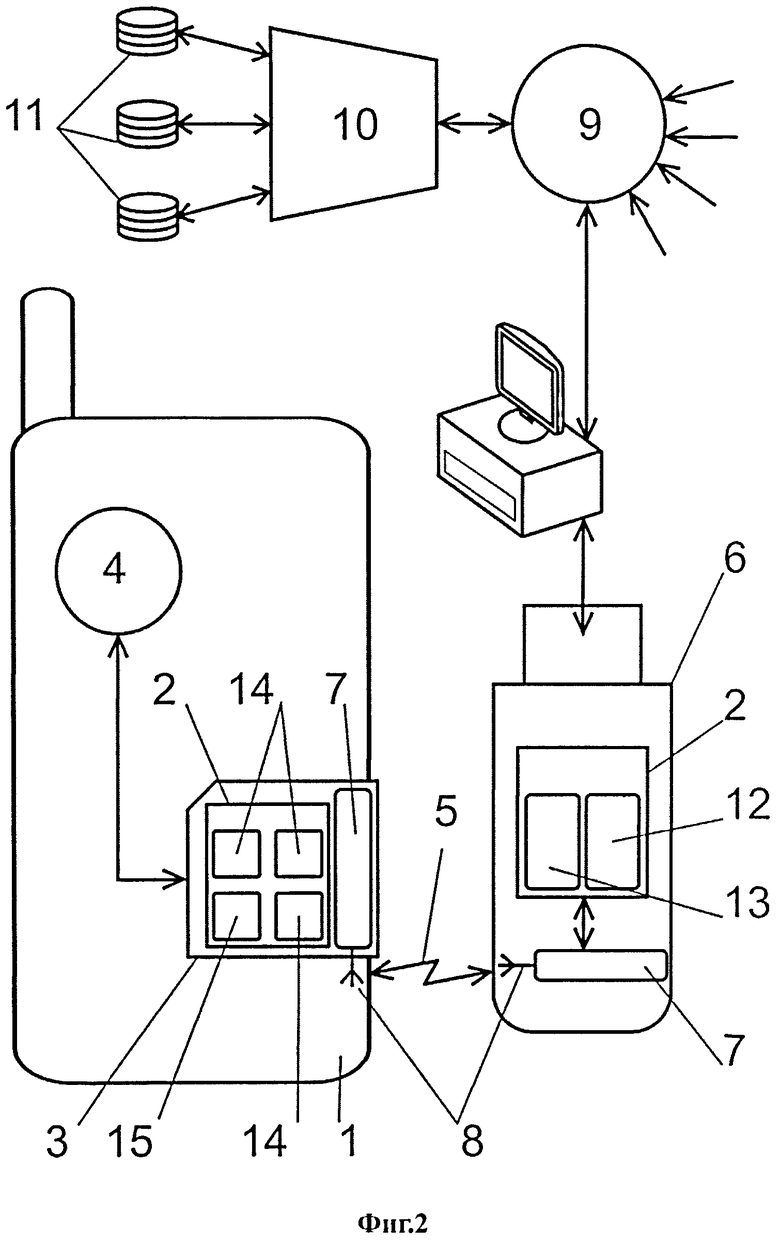

Изобретение объясняется более подробно на чертежах фиг.1 и 2. На фиг.1, представлена схема реализации системы с устройством мобильной связи, которое содержит защищенный элемент с модулем кодирования и модулем хранения данных.

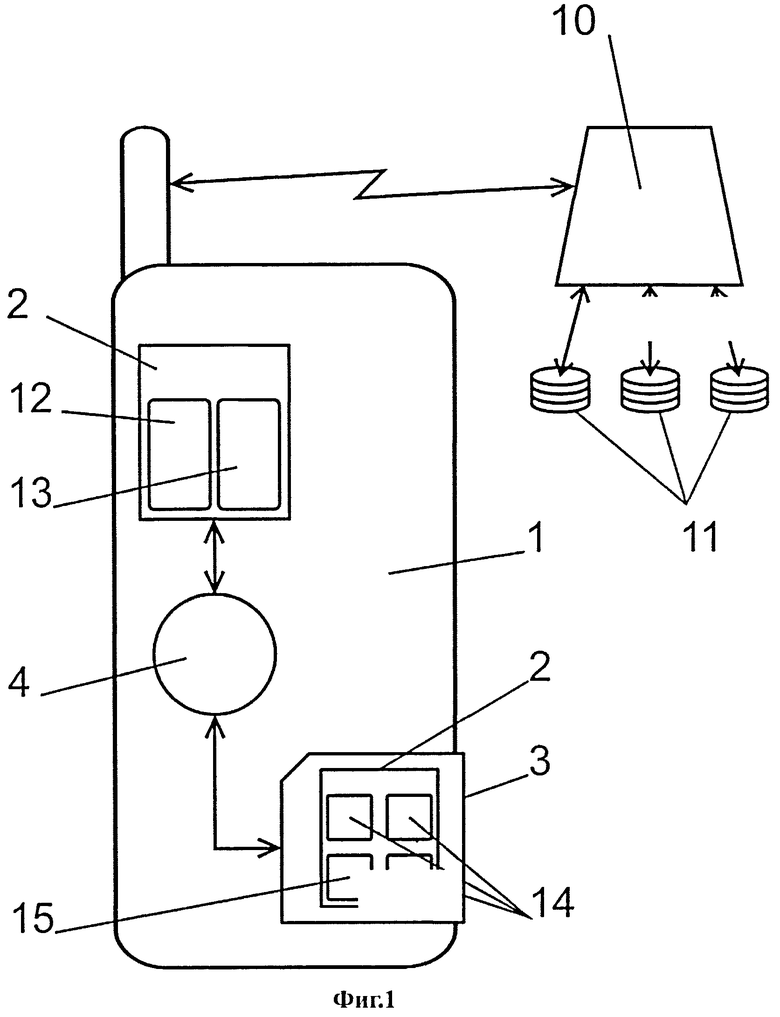

Фиг.2 представляет систему с отдельным переносным элементом, который соединяется с персональным компьютером через соединитель USB. Перед сервером обработки платежа помещен модуль пакетной передачи данных.

ПРИМЕРЫ

Пример 1

Система содержит устройство мобильной связи 1, которое является мобильным телефоном NOKIA 6131. На аппаратной плате устройства мобильной связи 1 есть защищенный элемент 2. В этом примере устройство мобильной связи 1 - также устройство, в котором есть защищенный элемент 2 с защищенными областями виртуального платежного терминала - модуль кодирования 12, и модуль хранения данных 13. Сменная карта памяти 3 формата microSD вставляется в слот устройства мобильной связи 1. На сменной карте памяти 3 со стандартными параметрами имеются четыре защищенных элемента 2. Каждый из них физически и аппаратно отделен друг от друга и независим. На сменной карте памяти 3 есть также модуль управления, используемый для перевода соответствующего защищенного элемента 2 в активный режим. Модуль управления ответственен за исключительную деятельность одного защищенного элемента 2. В одном защищенном элементе 2 на сменной карте памяти 3 есть модуль 15 создания одноразового пароля и в других трех защищенных элементах 2 - модули 14 платежной карты. В этом примере они используют системы трех различных провайдеров электронных платежных систем, таких как VISA, EC/MC, LGM. Защищенный элемент 2 с защищенной областью виртуального платежного терминала содержит модуль кодирования 12 и блок хранения данных 13. Сменная карта памяти 3 подключается через свой контакт к устройству мобильной связи 1, а через печатную плату и контакты устройства мобильной связи 1 - к модулю управления 4 виртуального терминала. Коммуникация между сменной картой памяти 3 и защищенным элементом 2 с защищенной областью виртуального платежного терминала обеспечивается через контактное соединение по протоколу ISO 7816. По сети передачи данных провайдера услуг стандарта GSM в формате GPRS устройство мобильной связи 1 соединяется с удаленным сервером обработки платежей 10. Сервер обработки платежей 10 имеет такую же конфигурацию и функции, как в платежной системе со стандартными стационарными платежными терминалами. Сервер обработки платежей 10 также соединяется с базой данных 11 финансовых учреждений, как, например, банки, которые проводят оплаты, которые были осуществлены данным клиентом со счета данного клиента.

Оплата покупок в интернет-магазине с использованием устройства мобильной связи 1 с его собственным защищенным элементом 2 на печатной плате устройства мобильной связи с защищенными областями виртуального платежного терминала происходит, как указано ниже. Пользователь активирует при помощи клавиатуры приложение для осуществления платежа. Устройство мобильной связи 1 соединяется с интернет-сетью. В зависимости от данных, которые хранятся на сменной карте памяти 3 на раздельных защищенных элементах 2, пользователю предлагается осуществить оплату через различные платежные карты (системы). После того как платежная карта (система) была выбрана, модуль управления активизирует соответствующий защищенный элемент 2 на сменной карте памяти 3. После запросов пользователя на осуществление оплаты интернет-магазин как получатель оплаты посылает запрос вместе со своими банковскими данными на удаленный сервер обработки платежей 10. В ответ интернет-магазин (продавец) получает уникальный номер платежной проводки, который отображается на дисплее покупателя Интернет-магазина. Идентификация счета интернет-магазина (продавца) осуществляется сравнением идентификационных данных получателя платежа, к которым сервер обработки платежей 10 присоединяет банковские данные продавца. Идентификация счета продавца может быть также реализована путем передачи полных банковских идентифицирующих данных продавца в потоке данных.

После запроса пользователь вводит заданный PIN-код на клавиатуре устройства мобильной связи 1. Этот PIN-код независим от PIN-кода, который был назначен пользователю системой соответствующей платежной карты; PIN-код, который содержится в защищенном элементе 2 на сменной карте памяти 3. PIN-код, заданный пользователем, может действовать для всех принадлежащих ему платежных карт, так как он не зависит от данных, относящихся к платежным картам. Приложение в защищенном элементе 2 посылает данные на модуль управления 4 виртуального платежного терминала таким же образом, как если бы передавало данные в стандартный стационарный платежный терминал. После того как правильный PIN-код был введен, на дисплее появляется окно с номером авторизации. Пользователь вводит этот номер авторизации в интернет-форму. Модуль управления 4 виртуальным платежным терминалом, отправляет PIN-код модуль создания одноразового пароля 15, который создает одноразовый пароль, который затем хранится в модуле хранения данных 13. Модуль управления 4 виртуального платежного терминала вводит одноразовый пароль и номер проводки (платежа) в активный выбранный защищенный элемент 2 с соответствующим модулем платежной карты, где к ним добавляются банковские данные пользователя. В этот момент файл данных, который состоит из идентификационных данных платежной карты пользователя, идентификационных данных получателя платежа и одноразового пароль, подписан. Модуль управления 4 виртуального платежного терминала отправляет данные на модуль кодирования 12, и зашифрованные данные посылаются по сети GPRS на сервер обработки платежей 10. Там проверяется подпись и пароль платежной карты. Платеж обработан, так как оплата осуществлена через виртуальную платежную карту по виртуальному платежному терминалу и без PIN-кода, так как, PIN-код был уже проверен модулем создания одноразового пароля. В случае если оплата авторизована, код авторизации в форме уникального номера проводки (платежа) генерируется на сервере обработки платежа 10. Этот код будет добавлен в другие платежные данные в базе данных сервера. В то же время уникальный номер проводки посылается по сети GPRS на модуль управления 4 виртуального платежного терминала в устройстве мобильной связи 1. В этом примере код авторизации отображается на дисплее устройства мобильной связи 1; пользователь вводит его в соответствующее окно интернет-магазина (продавца). Продавец используя свой собственным канал связи, посылает код проводки и код авторизации на сервер обработки платежей 10. Продавец информирует пользователя о результатах верификации (проверки). В случае если верификация была положительна, платеж закончен командой, посылаемой сервером обработки платежей 10 соответствующей базе данных 11 финансового учреждения. Там счет пользователя дебетуют на сумму осуществляемого платежа.

Пример 2

В этом примере устройство, которое содержит защищенный элемент 2 с защищенными областями виртуального платежного терминала, - отдельный переносной элемент 6 с соединителем USB. Канал передачи данных 5 между отдельным переносным элементом 6 и сменная картой памяти 3 бесконтактный. Отдельный переносной элемент 6 оборудован NFC-модулем связи 7 с антенной 8. Сменная карта памяти 3 оборудована NFC-модулем связи 7, в том числе NFC-антенной 8. Устройство мобильной связи 1 оборудовано специальной клавишей (кнопкой) для запуска приложения электронного платежа. На этой клавише нанесен знак валюты EURO.

Устройство мобильной связи 1 содержит модуль управления 4 виртуального платежного руководящий модуль терминала, который соединен со сменной картой памяти 3. На сменной карте памяти 3 находятся три физически раздельные защищенные элементы 2. Сменная карта памяти 3 соединяется с защищенным элементом 2 на отдельном переносном элементе 6 через модуль управления 4 виртуальным платежным терминалом по связи стандарта NFC. Отдельный переносной элемент 6 настроен таким образом, чтобы быть способным соединиться с удаленным сервером обработки платежей 10 при помощи персонального компьютера. Отдельный переносной элемент 6 соединяется с персональным компьютером при помощи USB-соединения. Перед сервером обработки платежей 10 установлен модуль пакетной передачи данных 9. Модуль пакетной передачи данных 9 находится в ведении менеджера платежной системы, который также обеспечивает связь между модулем пакетной передачи данных 9 и сервером обработки платежей 10.

После того как пользователь активирует процесс оплаты, продавец (интернет-магазин) посылает запрос вместе со своими банковскими данными на сервер обработки платежей 10. В ответ он получает уникальный номер проводки, который продавец отправляет отдельному переносному элементу 6 через порт USB. Нажатием клавиши со знаком EURO пользователь подтверждает процесс оплаты. Модуль управления 4 виртуальным платежным терминалом в устройстве мобильной связи 1 распознает, что это - платеж через персональный компьютер с подключенным отдельным переносным элементом 6, и действует не так, как в примере 1. Модуль управления 4 виртуального платежного терминала запрашивает, чтобы пользователь ввел PIN-код для генерации одноразового пароля, который затем поступает на хранение в защищенный элемент 2 на сменной карте памяти 3. Модуль управления 4 виртуального платежного терминала запрашивает пользователя, чтобы тот приблизил свое устройство мобильной связи 1 к отдельному переносному элементу 6. После этого номер проводки передается по связи стандарта NFC в защищенный элемент 2 на сменной плате памяти 3. Там данные дополняются с банковскими данными пользователя. Все данные подписываются картой и посылаются в отдельный переносной элемент 6, который отправляет их на сервер обработки платежей 10. Там подпись проходит процесс верификации (проверки), проверяется пароль и оплата авторизуется. Платеж обрабатывается как оплата по виртуальной карте через виртуальный терминал и как оплата без PIN-кода, так как PIN-код был уже проверен модулем создания одноразового пароля 15. В случае положительной верификации и авторизации сервер обработки платежей 10 генерирует код авторизации, который посылается на модуль управления 4 в устройство мобильной связи 1, где это отображается на дисплее или даже на мониторе персонального компьютера. Пользователь входит, копирует код авторизации в соответствующее окно Интернет-магазина. Интернет-магазин отправляет код платежа и код авторизации серверу обработки платежей для проверки и информирует пользователя о результате.

ПРОМЫШЛЕННАЯ ПРИМЕНИМОСТЬ

Удобство применения очевидно. Согласно изобретению возможно создание и использование системой электронных платежей, в которой пользователь использует устройство мобильной связи в качестве инструмента оплаты. Пользователь распоряжается собственным платежным терминалом в своем устройстве мобильной связи или пользуется этой системой при подключении устройства мобильной связи к отдельному переносному элементу.

ПЕРЕЧЕНЬ ИСПОЛЬЗУЕМЫХ ОБОЗНАЧЕНИИ:

1 - устройство мобильной связи

2 - защищенный элемент

3 - сменная карта памяти

4 - модуль управления виртуальным платежным терминалом

5 - канал передачи данных

6 - отдельный переносной элемент

7 - NFC - модуль связи

8 - антенна

9 - модуль пакетной передачи данных

10 - сервер обработки платежей

11 - база данных финансового учреждения

12 - модуль кодирования

13 - модуль хранения данных

14 - модуль данных о платежной карте (системе)

15 - модуль создания одноразового пароля

Изобретение относится к системе электронных платежей. Техническим результатом является повышение надежности проведения платежей за счет защиты от несанкционированного доступа. Система содержит модуль виртуального платежного терминала в персональном мобильном устройстве пользователя, которое содержит модуль управления виртуальным платежным терминалом, сменную карту памяти, на которой есть, по крайней мере, два физически раздельных защищенных элемента. Сменная карта памяти связана с защищенным элементом, содержащим защищенную область виртуального платежного терминала. Устройство мобильной связи и/или отдельный переносной элемент настроены таким образом, чтобы иметь возможность подключиться к удаленному серверу обработки платежей. Сменная карта памяти и отдельный портативный элемент могут быть оснащены модулем связи стандарта NFC. В зависимости от выбора пользователя соответствующий защищенный элемент с данными платежной карты, выбранной модулем выбора платежной карты, активируется на сменной карте памяти. Идентификационные данные платежной карты пользователя добавляются к идентификационным данным получателя платежа вместе с одноразовым паролем, который был создан модулем генерации одноразовых паролей. 2 н. и 8 з.п. ф-лы, 2 ил.

1. Система проведения электронных платежей, содержащая устройство мобильной связи, выполненное с дисплеем, печатной аппаратной платой и сменной картой памяти, размещенной в слот устройства мобильной связи, а также с клавиатурой, выполненной с возможностью ввода выбранного пользователем PIN кода и запуска приложения электронного платежа с помощью удаленного сервера обработки платежей, причем печатная аппаратная плата выполнена с виртуальным платежным терминалом, снабженным модулем управления виртуального платежного терминала и связанным с защищенным элементом с защищенной областью виртуального терминала, включающим модуль хранения данных и модуль кодирования для передачи кодированных данных по сети Интернет на сервер обработки платежей, при этом сменная карта памяти связана с модулем управления виртуального платежного терминала и выполнена с независимыми друг от друга защищенными элементами, причем один защищенный элемент карты памяти снабжен модулем создания одноразового пароля, а, по меньшей мере, один другой защищенный элемент карты памяти снабжен модулем активизации одной из платежных карт пользователя, связанным с упомянутым модулем создания одноразового пароля и с модулем управления виртуального платежного терминала

2. Система электронных платежей по п.1, отличающаяся тем, что защищенный элемент с защищенной областью виртуального платежного терминала размещен на печатной плате устройства мобильной связи и связан контактным каналом передачи данных с модулями сменной карты памяти.

3. Система электронных платежей по п.1, отличающаяся тем, что защищенный элемент с защищенной областью виртуального платежного терминала размещен в отдельном переносном приборе и связан бесконтактным каналом передачи данных с модулями сменной карты памяти.

4. Система электронных платежей по п.3, отличающаяся тем, что бесконтактный канал передачи данных выполнен в виде канала NFC, а отдельный переносной прибор выполнен с возможностью подключения через компьютер к серверу обработки платежей.

5. Система электронных платежей по п.4, отличающаяся тем, что сменная карта памяти снабжена модулем связи канала NFC, а отдельный переносной прибор снабжен антенной и модулем связи канала.

6. Система электронных платежей по любому из пп.1-3, отличающаяся тем, что перед сервером обработки платежей помещается модуль пакетной передачи данных, который выполнен с возможностью централизованного соединения с несколькими модулями виртуального платежного терминала.

7. Система электронных платежей по любому из пп.1-5, отличающаяся тем, что устройство мобильной связи оснащено отдельной клавишей для запуска приложения электронного платежа, причем на клавише изображен специальный символ платежа.

8. Способ авторизации платежа, осуществляемый с помощью системы по п.1, при котором пользователь выбирает предмет покупки, а затем с помощью своего мобильного устройства связи, аппаратная плата которого выполнена с виртуальным платежным терминалом и с защищенным элементом с защищенной областью виртуального платежного терминала, выбирает для оплаты платежную карту и передает по сети Интернет запрос в Интернет-магазин на осуществление оплаты, а также сведения о выбранной карте и платеже для обработки на удаленный сервер обработки платежей для идентификации счетов Интернет-магазина и пользователя, и получения уникального номера платежной проводки, передаваемого как пользователю, так и в Интернет-магазин, виртуальный платежный терминал предоставляет номер авторизации, а для выбора платежной карты пользователь активирует соответствующий защищенный элемент с модулем выбора платежной карты на сменной карте памяти мобильного устройства, модулем управления виртуального платежного терминала которого к платежным данным об идентификации получателя платежа и одноразовому паролю, который формируется модулем создания одноразового пароля сменной карты, добавляются номер проводки и данные об идентификации платежной карты пользователя; эти данные подписываются электронной подписью и далее посылаются в кодированном виде через сервер обработки платежей в базу данных финансового учреждения, к которому относится платежная карта, для списания суммы платежа.

9. Способ авторизации платежа по п.8, отличающийся тем, что модуль управления виртуального платежного терминала в устройстве мобильной связи получает от финансового учреждения уникальный номер транзакции, подтверждающий, что оплата была совершена.

10. Способ авторизации платежа по любому из пп.8, 9, отличающийся тем, что защищенный элемент с защищенной областью виртуального платежного терминала размещен в отдельном переносном приборе и связан бесконтактным каналом передачи в виде канала NFC данных с модулями сменной карты памяти.