Изобретение относится к платежным архитектурам, в частности к способу электронных платежей на основе одноразового двухмерного штрих-кода с выбором средства оплаты электронного средства платежа. Описанный в материалах заявки способ может осуществляться как с наличием канала связи, так и с отсутствием канала связи.

Представленное решение может быть использовано, по меньшей мере, для списания/пополнения средств со счета покупателя с помощью одноразового двухмерного штрих-кода, например, QR-кода, и любой системы быстрых платежей (СБП).

УРОВЕНЬ ТЕХНИКИ

Из уровня техники известен источник информации KR 102251368 B1, опубликованный 12.05.2021 г., раскрывающий интегрированный способ оплаты посредством QR-кода и интегрированную платежную систему, использующую QR-код. В интегрированном QR-способе оплаты платежное приложение генерирует платежный QR-код для каждого платежа, который представляет платежную информацию для каждого платежа, имеющую уникальный формат, а модуль интеграции QR-кода объединяет платежный QR-код для каждого платежа для представления стандартной платежной информации, имеющей интегрированный стандартный формат. Он преобразуется в интегрированный платежный QR-код, и торговый терминал считывает интегрированный платежный QR-код, отображаемый на пользовательском терминале, и передает стандартную платежную информацию на интегрированный ретрансляционный сервер, а интегрированный ретрансляционный сервер получает платежную информацию для каждого платежа из стандартной платежной информации. Платежная информация для каждого платежа передается на сервер поставщика платежных услуг, соответствующий платежной заявке, и сервер поставщика платежных услуг выполняет обработку платежей на основе платежной информации для каждого платежа.

Из уровня техники известен источник информации, выбранный в качестве ближайшего аналога, RU 2693638 C1, опубликованный 03.07.2019 г., раскрывающий способу оплаты товара и (или) услуги с помощью мобильного терминала, не имеющего подключения к Интернету. В указанном способе устанавливают на мобильном терминале терминальное программное приложение для осуществления оплаты; регистрируют установленное терминальное программное приложение по номеру мобильного терминала на сервере, при необходимости осуществить конкретную оплату, сканируют с помощью мобильного терминала исходную информацию оплаты, динамически сформированную в пункте оплаты и идентифицирующую данные о подлежащих оплате товаре и (или) услуге; создают на основе отсканированной исходной информации оплаты вспомогательную информацию оплаты, для чего формируют одноразовый токен на основе отсканированной исходной информации оплаты, преобразуют сформированный одноразовый токен в вспомогательную информацию оплаты и выводят её на экран мобильного терминала; считывают изображение вспомогательной информации оплаты сканером пункта оплаты; передают данные считанной вспомогательной информации оплаты в сервер; выполняют конкретную оплату.

Отличием предлагаемого решения от известного из уровня техники, является то, что двумерный шрих-код формируется без включения информации об оплате, которую получают путем сканирования мобильным терминалом.

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Техническим результатом заявляемого изобретения является реализация назначения, а именно проведение финансовых транзакций с помощью одноразового двухмерного штрих-кода, который может генерироваться как при наличии канала связи, так и при отсутствии канала связи.

Указанный технический результат достигается за осуществления способа проведения финансовых транзакций с помощью одноразового двухмерного штрих-кода, содержащий этапы, на которых:

на устройстве пользователя загружают приложение для проведения финансовых транзакций;

осуществляют регистрацию пользователя посредством графического интерфейса устройства пользователя на сервере, путем ввода регистрационных данных;

на сервере осуществляют эмиссию по меньшей мере одного электронного средства платежа, путем связи номера счета на стороне банка-эмитента с устройством пользователя с ЭЦП;

сервер передает электронное средство платежа на устройство пользователя в приложение для проведения финансовых транзакций;

посредством графического интерфейса приложения для проведения финансовых транзакций на устройстве пользователя, пользователь осуществляет аутентификацию в приложении для проведения финансовых транзакций;

посредством графического интерфейса приложения для проведения финансовых транзакций на устройстве пользователя, пользователь выбирает электронное средство платежа, с которого будет осуществлена финансовая транзакция и осуществляет выбор средства для пополнения, причем средство для пополнения может быть электронный кошелек или электронный кошелек блокчейн, или банковский счет, или банковская карта, или электронная платежная система;

после выбора электронного средства платежа, на устройстве пользователя, генерируют одноразовый двухмерный штрих-код для проведения финансовой транзакции и отображают его в графическом интерфейсе приложения для проведения финансовых транзакций на устройстве пользователя;

осуществляют проведение финансовой транзакции путем сканирования сгенерированного одноразового двухмерного штрих-кода сканером для считывания двумерных штрих-кодов.

В частном варианте реализации предлагаемого решения, пользователь может отслеживать историю списания и пополнения электронного средства платежа посредством графического интерфейса приложения для проведения финансовых транзакций.

В другом частном варианте реализации предлагаемого решения, аутентификация пользователя в приложении для проведения финансовых транзакций является вводом пароля.

В другом частном варианте реализации предлагаемого решения, пароль может быть графическим, буквенно-цифирным, биометрическим.

ОПИСАНИЕ ЧЕРТЕЖЕЙ

Реализация изобретения будет описана в дальнейшем в соответствии с прилагаемыми чертежами, которые представлены для пояснения сути изобретения и никоим образом не ограничивают область изобретения.

Заявляемое изобретение проиллюстрировано фигурами 1-5, на которых изображены:

Фиг. 1 – иллюстрирует пример блок-схемы способа проведения финансовой транзакции на устройстве пользователя с помощью одноразового двухмерного штрих-кода;

Фиг. 2 – иллюстрирует пример блок-схемы процесса эмиссии ЭСП на устройстве пользователя;

Фиг. 3 – иллюстрирует формат метки для безопасного обмена данными в случае отсутствия канала связи между устройством пользователя и системой быстрых платежей (СБП);

Фиг. 4 – иллюстрирует пример блок-схемы генерации QR кода для авторизации финансовой транзакции;

Фиг. 5 – иллюстрирует общую схему вычислительного устройства для реализации способа проведения финансовой транзакции с помощью одноразового двухмерного штрих-кода в случае отсутствия канала связи между устройством пользователя и системой быстрых платежей (СБП).

ДЕТАЛЬНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

В приведенном ниже подробном описании реализации изобретения приведены многочисленные детали реализации, призванные обеспечить отчетливое понимание настоящего изобретения. Однако, квалифицированному в предметной области специалисту будет очевидно, каким образом можно использовать настоящее изобретение, как с данными деталями реализации, так и без них. В других случаях хорошо известные методы, процедуры и компоненты не были описаны подробно, чтобы не затруднять излишне понимание особенностей настоящего изобретения.

Кроме того, из приведенного изложения будет ясно, что изобретение не ограничивается приведенной реализацией. Многочисленные возможные модификации, изменения, вариации и замены, сохраняющие суть и форму настоящего изобретения, будут очевидными для квалифицированных в предметной области специалистов.

Заявленное техническое решение описывает процедуру списания/пополнения средств со счета покупателя с помощью одноразового двухмерного штрих-кода, например, QR-кода, и СБП в том числе в случае отсутствия канала связи между устройством пользователя и системой быстрых платежей (СБП), например, при отсутствии подключения к Интернету на мобильном устройстве покупателя. Устройством пользователя (покупателя) является любое устройство пользователя, позволяющее осуществлять финансовые транзакции с привязанного Электронного Средства Платежа (ЭСП) между пользователем и Торгово Сервисным Предприятием (Торговый и Интернет Эквайринг) посредством передачи информации через двухмерный штрих-код, например, QR-код. Устройством пользователя (покупателя) может быть мобильное устройство пользователя на различных платформах. Система быстрых платежей (СБП) может быть любой СБП, в том числе построенной на собственном процессинге платежей.

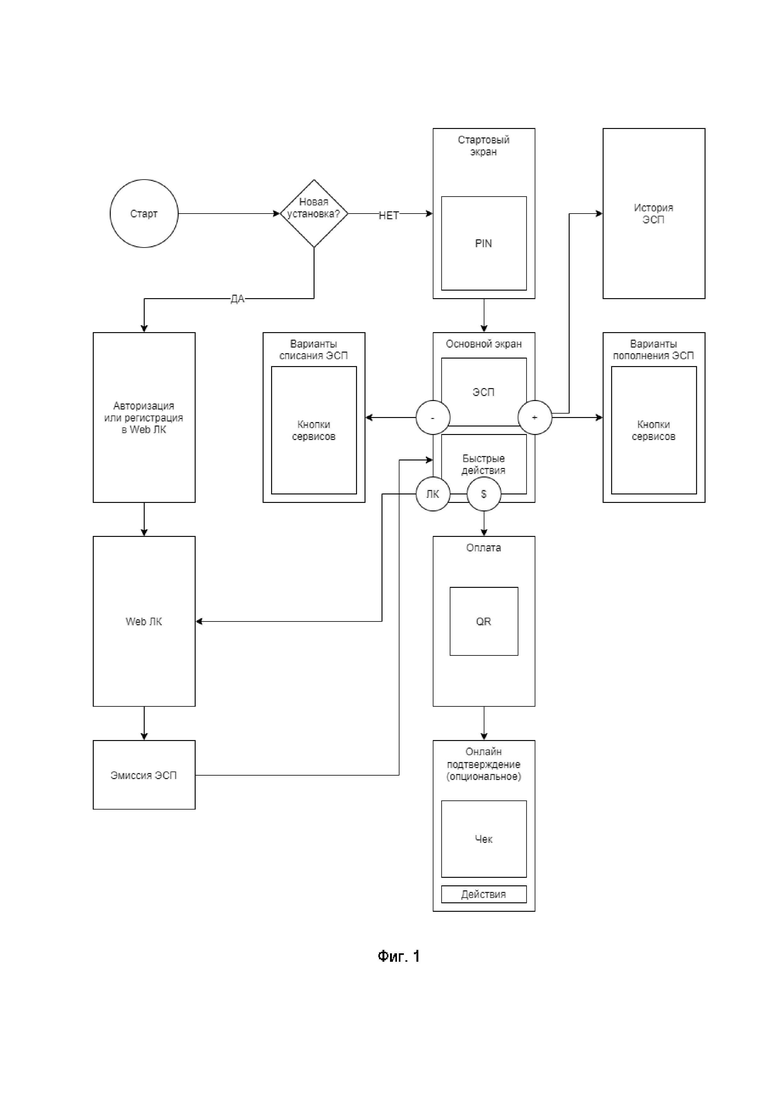

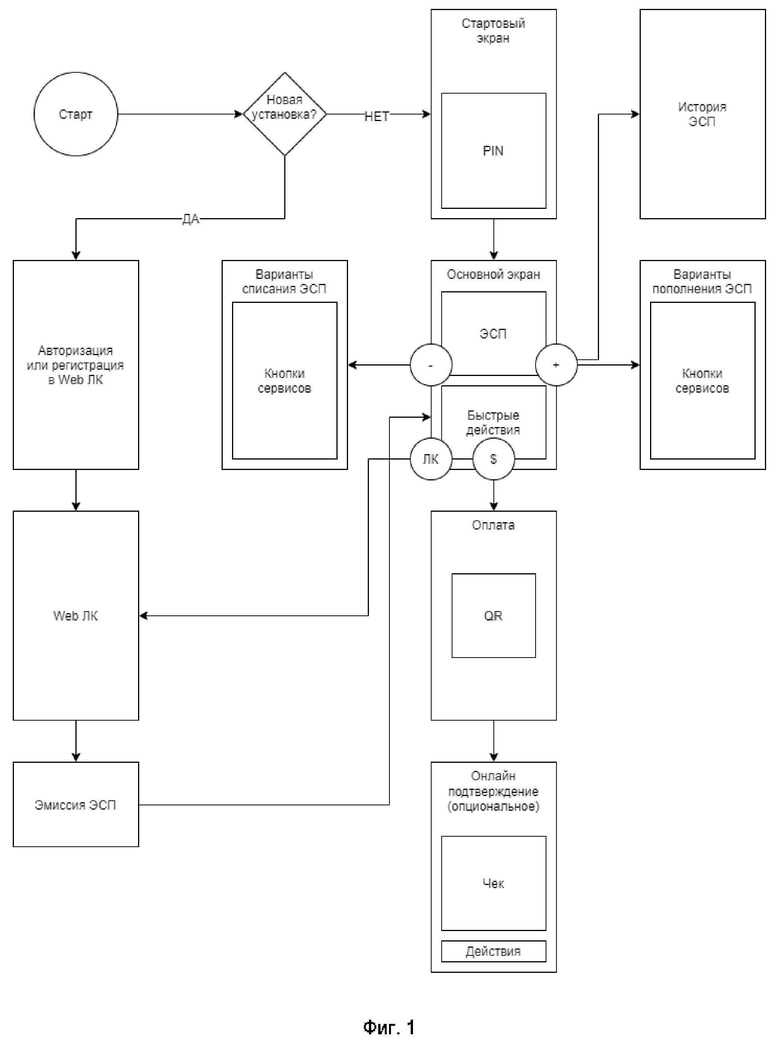

На Фиг. 1 показан пример блок-схемы проведения финансовой транзакции на устройстве пользователя с помощью одноразового двухмерного штрих-кода, такого как QR-код. При первой загрузке приложения, для проведения финансовых транзакций на устройство пользователя, осуществляют выпуск ЭСП, с которого будет осуществлена транзакция.

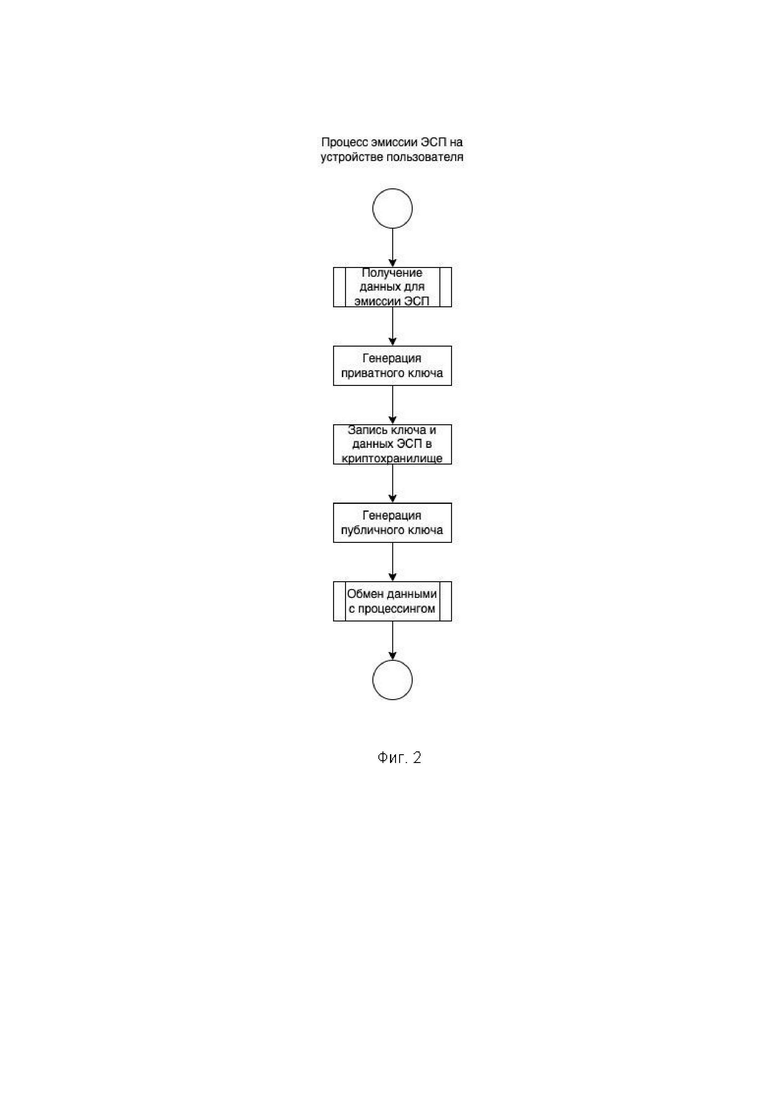

Для выпуска ЭСП пользователь, на стороннем сервере, посредством графического интерфейса устройства пользователя, вводит регистрационные данные для авторизации (если у пользователя уже есть аккаунт) или регистрации в личном кабинете, например, регистрация осуществляется с помощью web-интерфейса. Для эмиссии ЭСП требуется (по необходимости), пройти идентификацию на стороне банка-эмитента. ЭСП — это уникальная пара из платёжного счета и устройства пользователя с электронной цифровой подписью, то есть это аналог выбираемого клиентом счета для осуществления списания/пополнения на него. Пользователь получает данные для эмиссии ЭСП на устройстве пользователя.

Далее на устройстве пользователя генерируется приватный (закрытый) ключ. Приватный ключ и данные ЭСП записываются в криптохранилище на устройстве пользователя. Далее генерируется публичный (открытый) ключ и передается на сервер (Фиг. 2).

На сервере осуществляется эмиссия по меньшей мере одного ЭСП, путем привязки номера счета на стороне банка-эмитента, его номера ЭСП, к устройству пользователя с ЭЦП, через обмен публичным ключом со стороны клиента и данными ЭСП со стороны процессинга эмиссии. Данные для эмиссии ЭСП – это номер счета и идентификатор устройства пользователя. Может быть несколько ЭСП, привязанных к одному счету и к одному аккаунту пользователя.

Сервер передает выпущенное ЭСП на устройство пользователя в приложение для проведения финансовых транзакций.

Посредством графического интерфейса приложения для проведения финансовых транзакций на устройстве пользователя, пользователь осуществляет аутентификацию в приложении для проведения финансовых транзакций, например, вводит пароль, который может быть графическим, буквенно-цифирным или биометрическим.

После аутентификации, пользователю отображается, в графическом интерфейсе приложения для проведения финансовых транзакций, два блока. Первый блок, при переходе на который осуществляется возможность выбора ЭСП, с которого будет осуществлена финансовая транзакция (средство списания), а также возможность выбора средства пополнения ЭСП. Средством для пополнения может быть электронный кошелек или электронный кошелек блокчейн, или банковский счет, или банковская карта, или электронная платежная система. Также в первом блоке пользователь может перейти на вкладку истории списания ЭСП и отслеживать истории списания со всех ЭСП, которые привязаны к аккаунту пользователя.

Второй блок характеризуется быстрыми действиями для совершения финансовой транзакции. При эмиссии ЭСП, выпущенный ЭСП автоматически устанавливается приоритетным средством списания, однако пользователь может сменить средство списания, выбрав другой ЭСП. Быстрые действия подразумевают, что при взаимодействии с данным блоком, на устройстве пользователя, осуществляется генерация одноразового QR-кода для совершения финансовых транзакций (оплаты товаров и услуг или возврата средств за товары и услуги) с выбранного ЭСП.

Оплата совершается путем сканирования сгенерированного QR-кода на устройстве пользователя устройством получателя, например, сканером для считывания двумерных штрих-кодов. Пользователь показывает QR-код на экране устройства для сканирования его получателем финансовой транзакции. После сканирования QR-кода пользователь подтверждает совершение операции оплаты, путем ввода пароля, который может быть графическим, буквенно-цифирным или биометрическим. В случае, если отсутствует подтверждение совершения оплаты, то осуществляют сканирование QR-кода без подтверждения совершения оплаты. Получатель платежа через интерфейс процессинга платежной системы отправляет QR-код системе для авторизации транзакции. Авторизация средств по транзакции производится непосредственно с выбранного ЭСП, который ранее пополнялся. Также пользователь имеет возможность заходить на устройстве пользователя в личный кабинет пользователя. В личном кабинете есть возможность эмиссии новых ЭСП, настройка способа аутентификации (ввод логина и пароля, графический пароль, биометрический идентификатор (faceID, сканер отпечатка пальца, сканер сетчатки глаза)), подтверждение совершения операции оплаты с ЭСП (ввод пароля, биометрическое подтверждение (faceID, сканер отпечатка пальца, сканер сетчатки глаза), без подтверждения).

После совершения финансовой транзакции, пользователю, в графическом интерфейсе приложения для совершения финансовых транзакций, на устройства пользователя отображается подтверждение совершения финансовой транзакции, и пользователь может просмотреть чек, а также сохранить его или отправить его в социальные сети, на электронную почту и т.д.

В QR-коде содержится электронная цифровая подпись (ЭЦП), с помощью приватного ключа, сгенерированного для выбранного ЭСП, подписываются номер ЭСП, с которого пользователь хочет совершить списание/пополнение средств, (например, оплату за товары или услуги/ возврат средств за товары или услуги) и метаданные - код TOTP (RFC 6238), который является основным фактором авторизации. На сервере данные сверяются с помощью публичного ключа, сгенерированного для выбранного ЭСП, проверяется ЭЦП, переданная пользователем в QR-коде. Таким образом, установление авторства плательщика осуществляется с помощью подписываемой электронной цифровой подписью информации на основе криптостойких алгоритмов электронной подписи, например, ECDSA, ГОСТ 34.10.

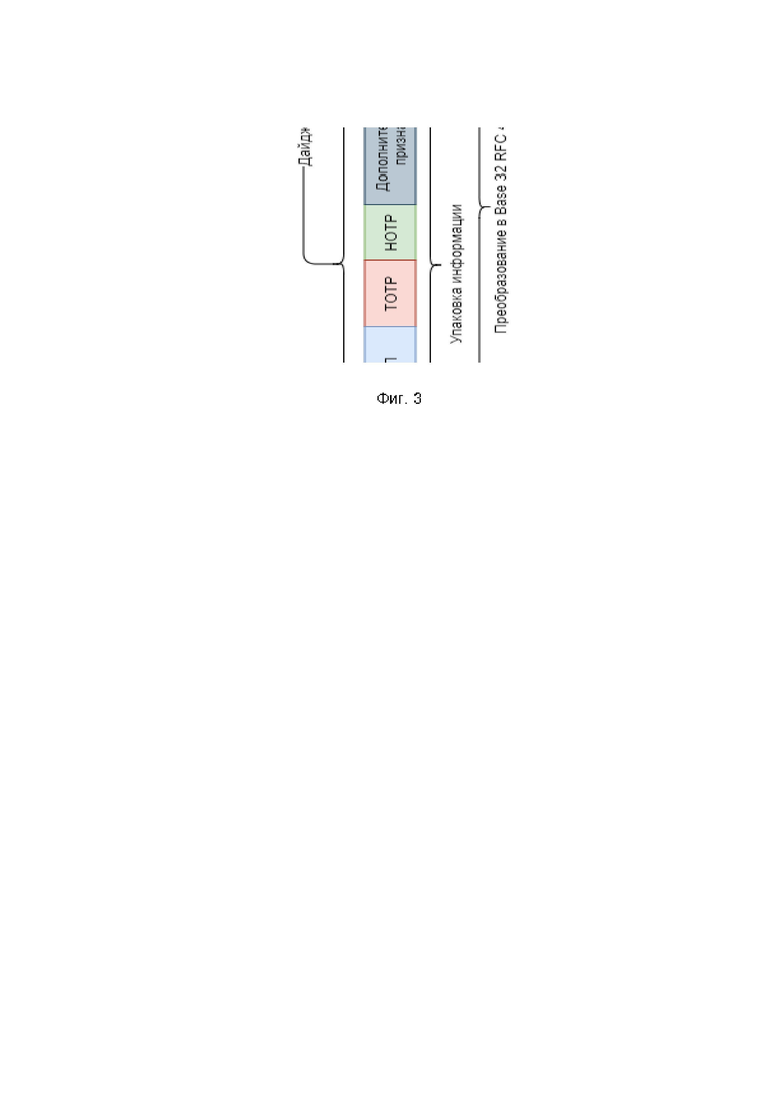

При выборе пользователем процедуры оплаты в случае отсутствия канала связи между устройством пользователя и системой быстрых платежей (СБП) на устройстве пользователя генерируется метка. Описание формата метки приведено на Фиг. 3. Метка имеет следующие поля:

- тип метки;

- номер ЭСП;

- TOTP;

- HOTP;

- дополнительные признаки;

- электронная цифровая подпись (ЭЦП) метки.

В поле «Тип метки» сохраняют значение строкового идентификатора для распознавания принадлежности метки к системе процедуры оплаты в случае отсутствия канала связи между устройством пользователя и системой быстрых платежей (СБП), например, "JW1".

В поле «Номер ЭСП» сохраняют значение числового идентификатора номера ЭСП, например, числовой идентификатор номера ЭСП может содержать от пяти цифр и более.

В поле «TOTP» сохраняют значение одноразового пароля (кода), сгенерированного на основании TOTP алгоритма (RFC 6238) на устройстве пользователя. В качестве секретного ключа TOTP используется хэш функция SHA256 от публичного (открытого) ключа ЭСП. Сгенерированный код TOTP содержит, например, шесть цифр.

В поле «HОТР» сохраняют значение одноразового пароля (кода), сгенерированного на основании HOTP алгоритма (RFC 4226) на устройстве пользователя. В качестве секретного ключа HOTP используется хэш функция SHA256 от публичного (открытого) ключа ЭСП. Счетчик не синхронизируется, а просто инкрементируется на устройстве пользователя. При проверке на сервере значение счетчика не должно быть меньше, чем значение, зарегистрированное ранее на сервере. Сгенерированный код HOTP содержит, например, шесть цифр.

В поле «Дополнительные признаки» сохраняют дополнительные данные для авторизации, например, значение суммы транзакции в валюте терминала, как дополнительный фактор подтверждения транзакции.

В поле «Электронная цифровая подпись (ЭЦП) метки» сохраняют ЭЦП метки, которая создается с помощью закрытого ключа, выбранного ЭСП на основе значений как минимум следующих полей метки - номера выбранного ЭСП и сгенерированного одноразового кода TOTP. Также ЭЦП метки может быть сгенерирована с помощью закрытого ключа, выбранного ЭСП на основе других комбинаций значений полей метки, например, номера выбранного ЭСП, сгенерированного одноразового кода TOTP; сгенерированного одноразового кода HOTP, суммы списания/пополнения средств по транзакции.

Вся передаваемая информации, которая содержится в полях метки, упаковывается в минимальные объемы информации.

Метка содержит дополнительные атрибуты, позволяющие идентифицировать тип передаваемой информации для третьих сторон (платежные агрегаторы).

Метка может передаваться по различным каналам связи (QR код и любые двухмерные разновидности баркодов), NFC ISO/IEC 21481:2021 и т.д.

Для создания ЭЦП метки используется закрытый ключ выбранного ЭСП. Открытый ключ от этого ЭСП серверу становится известен при эмиссии ЭСП. ЭСП генерируют на сервере и передают сгенерированное ЭСП на устройство пользователя, на устройстве пользователя генерируют пару открытый ключ-закрытый ключ для указанного ЭСП и привязывают номер указанного ЭСП к устройству пользователя с помощью передачи открытого ключа указанного ЭСП от устройства пользователя на сервер.

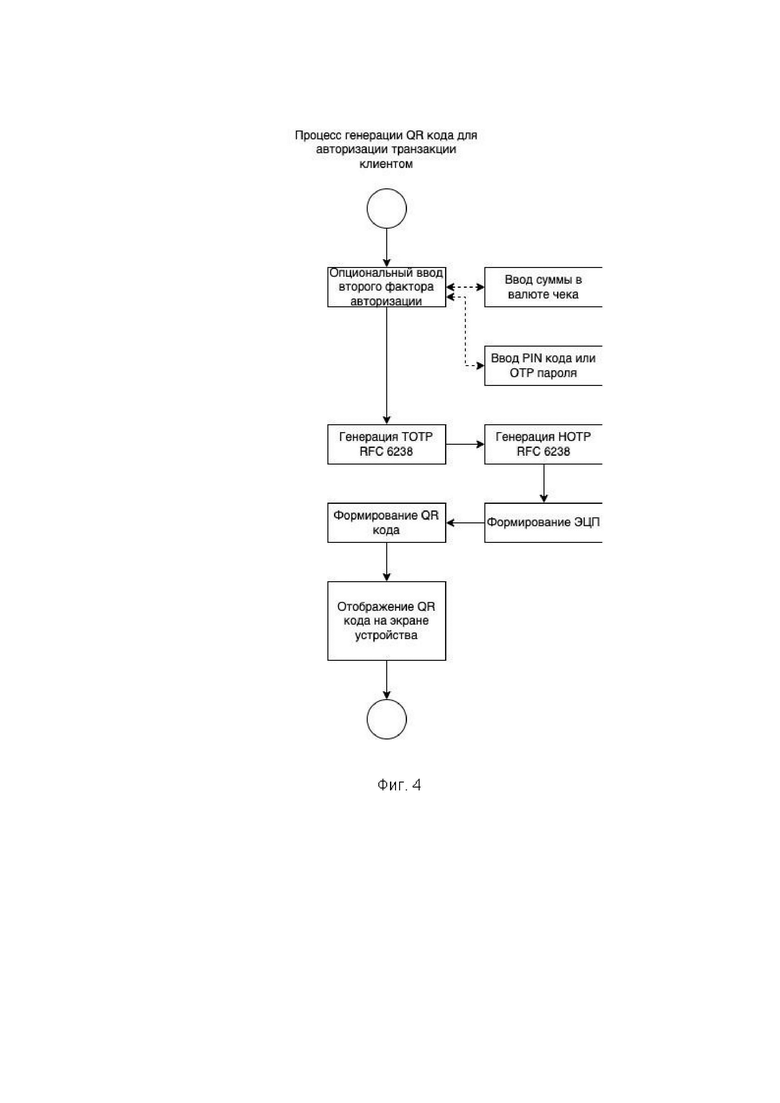

Генерируемый двухмерный штрих-код является одноразовым в разрезе транзакции. Штрих-код имеет механизм защиты по времени его действия и последовательности генерируемых кодов (каждый последующий сгенерированный код предотвращает возможность оплаты ранее сгенерированными кодами) с помощью использования кодов TOTP (RFC 6238), HOTP (RFC 4226) (Фиг. 4). Таким образом, передаваемая информация защищается от повторного использования в рамках настраиваемого временного отрезка. Использование алгоритма RFC 4226 защищает от компрометации предыдущих меток при их перегенерации.

Кроме того, есть дополнительные механизмы защиты при проведении финансовой транзакции. Непосредственно на устройстве пользователь вводит PIN код на стартовом экране при входе в личный кабинет (Фиг. 1). Дополнительно пользователь вводит сумму в валюте чека или дополнительный PIN кода для подтверждения транзакции, как дополнительный фактор авторизации (Фиг. 4).

Ниже приведен пример (вариант) осуществления изобретения.

Генерируют электронное средство платежа (ЭСП) на сервере и передают сгенерированное ЭСП на устройство пользователя. На устройстве пользователя генерируют пару открытый ключ-закрытый ключ для указанного ЭСП и привязывают номер указанного ЭСП к устройству пользователя с помощью передачи открытого ключа указанного ЭСП от устройства пользователя на сервер.

В случае отсутствия канала связи между устройством пользователя и СБП инициируют транзакцию на стороне ТСП или другого пользователя с помощью одноразового QR-кода и включают режим сканирования QR-кода на устройстве получателя. Выбирают ЭСП для списания/пополнения средств по указанной транзакции на устройстве пользователя. В случае необходимости вводят дополнительные признаки транзакции (при наличии). Генерируют на устройстве пользователя метку, содержащую номер ЭСП, с которого будет проводится списание/пополнение средств, одноразовый код TOTP, дополнительные признаки (при наличии), электронную цифровую подпись (ЭЦП) метки. ЭЦП метки генерируют с помощью закрытого ключа, выбранного ЭСП на основе значений полей метки - номера выбранного ЭСП и сгенерированного одноразового кода TOTP. Генерируют одноразовый QR-код на устройстве пользователя и отображают QR-код на экране устройства пользователя, в QR-коде содержится ЭЦП метки. Показывают QR-код на экране устройства для сканирования его получателем транзакции. Сканируют QR-код с помощью устройства получателя. Получатель через интерфейс процессинга платежной системы отправляет QR-код процессингу СБП для авторизации списания/пополнения средств по транзакции. В случае успешной проверки ЭЦП метки и дополнительных атрибутов метки на сервере с помощью открытого ключа, выбранного ЭСП платежная система проводит финансовую транзакцию.

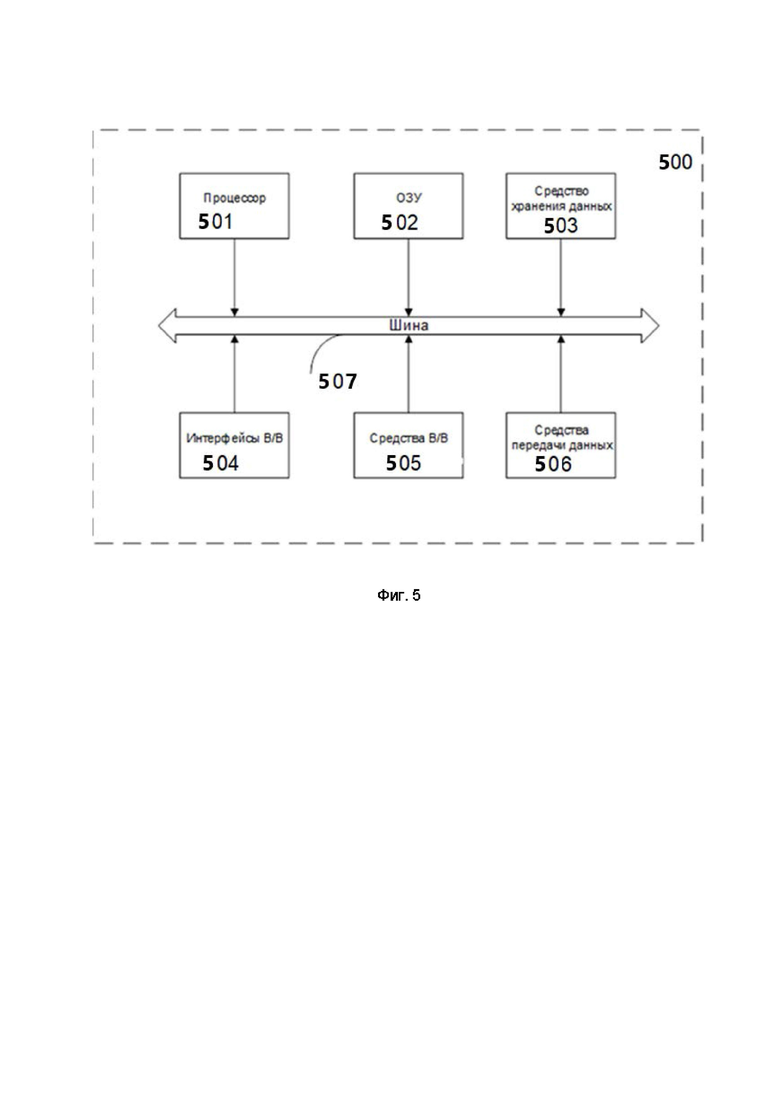

На Фиг. 5 представлена общая схема вычислительного устройства (500), обеспечивающего обработку данных, необходимую для реализации заявленного способа проведения финансовой транзакции с помощью одноразового двухмерного штрих-кода в случае отсутствия канала связи между устройством пользователя и системой быстрых платежей (СБП).

В общем случае устройство (500) содержит такие компоненты, как: один или более процессоров (501), по меньшей мере одну память (502), средство хранения данных (503), интерфейсы ввода/вывода (504), средство В/В (505), средства сетевого взаимодействия (506).

Процессор (501) устройства выполняет основные вычислительные операции, необходимые для функционирования устройства (500) или функциональности одного или более его компонентов. Процессор (501) исполняет необходимые машиночитаемые команды, содержащиеся в оперативной памяти (502).

Память (502), как правило, выполнена в виде ОЗУ и содержит необходимую программную логику, обеспечивающую требуемый функционал.

Средство хранения данных (503) может выполняться в виде HDD, SSD дисков, рейд массива, сетевого хранилища, флэш-памяти, оптических накопителей информации (CD, DVD, MD, Blue-Ray дисков) и т.п. Средство (503) позволяет выполнять долгосрочное хранение различного вида информации.

Интерфейсы (504) представляют собой стандартные средства для подключения и работы с серверной частью, например, USB, RS232, RJ45, LPT, COM, HDMI, PS/2, Lightning, FireWire и т.п.

Выбор интерфейсов (504) зависит от конкретного исполнения устройства (500), которое может представлять собой персональный компьютер, мейнфрейм, серверный кластер, тонкий клиент, смартфон, ноутбук и т.п.

В качестве средств В/В данных (505) в любом воплощении системы должна использоваться клавиатура. Аппаратное исполнение клавиатуры может быть любым известным: это может быть, как встроенная клавиатура, используемая на ноутбуке или нетбуке, так и обособленное устройство, подключенное к настольному компьютеру, серверу или иному компьютерному устройству. Подключение при этом может быть, как проводным, при котором соединительный кабель клавиатуры подключен к порту PS/2 или USB, расположенному на системном блоке настольного компьютера, так и беспроводным, при котором клавиатура осуществляет обмен данными по каналу беспроводной связи, например, радиоканалу, с базовой станцией, которая, в свою очередь, непосредственно подключена к системному блоку, например, к одному из USB-портов. Помимо клавиатуры, в составе средств В/В данных также может использоваться: джойстик, дисплей (сенсорный дисплей), проектор, тачпад, манипулятор мышь, трекбол, световое перо, динамики, микрофон и т.п.

Средства сетевого взаимодействия (506) выбираются из устройств, обеспечивающих сетевой прием и передачу данных, например, Ethernet карту, WLAN/Wi-Fi модуль, Bluetooth модуль, BLE модуль, NFC модуль, IrDa, RFID модуль, GSM модем и т.п. С помощью средств (505) обеспечивается организация обмена данными по проводному или беспроводному каналу передачи данных, например, WAN, PAN, ЛВС (LAN), Интранет, Интернет, WLAN, WMAN или GSM, 3G, 4G, 5G.

Компоненты устройства (500) сопряжены посредством общей шины передачи данных (507).

В настоящих материалах заявки представлено предпочтительное раскрытие осуществления заявленного технического решения, которое не должно использоваться как ограничивающее иные, частные воплощения его реализации, которые не выходят за рамки испрашиваемого объема правовой охраны и являются очевидными для специалистов в соответствующей области техники.

Специалисту в данной области техники должно быть понятно, что различные вариации заявляемого способа и системы не изменяют сущность изобретения, а лишь определяют его конкретные воплощения и применения.

Изобретение относится к способу проведения финансовой транзакции с помощью одноразового двухмерного штрих-кода. Техническим результатом является возможность проведения финансовых транзакций с помощью одноразового двухмерного штрих-кода, который может генерироваться как при наличии канала связи, так и при отсутствии канала связи. В способе на сервере осуществляют эмиссию электронного средства платежа, путем связи номера банковского счета на стороне банка-эмитента с устройством пользователя с ЭЦП, в приложении для проведения финансовых транзакций пользователь выбирает электронное средство платежа, с которого будет осуществлена финансовая транзакция, и осуществляет выбор средства для пополнения, после выбора электронного средства платежа, на устройстве пользователя, генерируют метку, на основе сгенерированной метки генерируют одноразовый двухмерный штрих-код, содержащий сгенерированную метку, для проведения финансовой транзакции и отображают его в графическом интерфейсе приложения, осуществляют проведение финансовой транзакции путем сканирования сгенерированного одноразового двухмерного штрих-кода сканером для считывания двумерных штрих-кодов. 3 з.п. ф-лы, 5 ил.

1. Способ проведения финансовых транзакций с помощью одноразового двухмерного штрих-кода, содержащий этапы, на которых:

на устройстве пользователя загружают приложение для проведения финансовых транзакций;

осуществляют регистрацию пользователя посредством графического интерфейса устройства пользователя на сервере, путем ввода регистрационных данных;

на сервере осуществляют эмиссию по меньшей мере одного электронного средства платежа, путем связи номера счета на стороне банка-эмитента с устройством пользователя с ЭЦП;

сервер передает электронное средство платежа на устройство пользователя в приложение для проведения финансовых транзакций;

посредством графического интерфейса приложения для проведения финансовых транзакций на устройстве пользователя, пользователь осуществляет аутентификацию в приложении для проведения финансовых транзакций;

посредством графического интерфейса приложения для проведения финансовых транзакций на устройстве пользователя, пользователь выбирает электронное средство платежа, с которого будет осуществлена финансовая транзакция и осуществляет выбор средства для пополнения, причем средство для пополнения может быть электронный кошелек или электронный кошелек блокчейн, или банковский счет, или банковская карта, или электронная платежная система;

после выбора электронного средства платежа, на устройстве пользователя, генерируют метку, на основе сгенерированной метки генерируют одноразовый двухмерный штрих-код, содержащий сгенерированную метку, для проведения финансовой транзакции и отображают его в графическом интерфейсе приложения для проведения финансовых транзакций на устройстве пользователя;

осуществляют проведение финансовой транзакции путем сканирования сгенерированного, после выбора электронного средства платежа, одноразового двухмерного штрих-кода сканером для считывания двумерных штрих-кодов.

2. Способ по п.1, отличающийся тем, что пользователь может отслеживать историю списания и пополнения электронного средства платежа посредством графического интерфейса приложения для проведения финансовых транзакций.

3. Способ по п.1, отличающийся тем, что аутентификация пользователя в приложении для проведения финансовых транзакций является вводом пароля.

4. Способ по п.1, отличающийся тем, что пароль может быть графическим, буквенно-цифирным, биометрическим.

| СПОСОБ ОПЛАТЫ ТОВАРА И (ИЛИ) УСЛУГИ С ПОМОЩЬЮ МОБИЛЬНОГО ТЕРМИНАЛА | 2017 |

|

RU2693638C1 |

| Способ защиты переносных электрических установок от опасностей, связанных с заземлением одной из фаз | 1924 |

|

SU2014A1 |

| Устройство для закрепления лыж на раме мотоциклов и велосипедов взамен переднего колеса | 1924 |

|

SU2015A1 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Устройство для закрепления лыж на раме мотоциклов и велосипедов взамен переднего колеса | 1924 |

|

SU2015A1 |

| Способ и приспособление для нагревания хлебопекарных камер | 1923 |

|

SU2003A1 |

| "WeChat Pay - как открыть кошелек и начать платить", опубл.23.10.2021 по данным web.archive.org | |||

| Найдено в | |||