Изобретение относится к области техники, касающейся осуществления безналичных транзакций, в частности к способам обеспечения проведения удаленных транзакций с использованием сетей мобильной связи и интернет-каналов.

Платежные карты (кредитные или дебетовые) используются миллионами людей по всему миру для обеспечения выполнения различных типов коммерческих операций. В типичной операции, включающей приобретение товара или услуги непосредственно в торговом предприятии, карта предъявляется на терминале точки продаж (POS-терминал), расположенном в этом торговом предприятии. POS-терминал может представлять собой считывающее устройство для карт или аналогичное устройство, которое может осуществлять доступ к данным, хранящимся на карте, которые могут включать, например, идентификационные или аутентификационные данные. Данные, считываемые с карты, поступают в систему обработки операций торгового предприятия и затем передаются эквайеру, которым обычно является банк или другая организация, которая управляет счетом торгового предприятия. Затем данные, предоставляемые эквайеру, могут быть переданы в систему обработки платежей, которая обменивается сообщениями с процессинговыми центрами, обрабатывающими данные по операциям для принятия решения о возможности разрешения выполнения каждой операции, и участвует в осуществлении действий по такой операции. Решение о разрешении выполнения операции и осуществление расчетов по этой операции могут также включать обеспечение связи и/или обмен данными между системой обработки платежей и банком или организацией (эмитент), которая выдала потребителю платежное устройство.

В типичной платежной операции данные из терминала точки продаж передаются эмитенту для аутентификации потребителя и получения разрешения на выполнение операции. В качестве части процесса аутентификации или получения разрешения на выполнение операции другие элементы системы обработки операций могут получать доступ к данным или обрабатывать эти данные (например, эквайер торгового предприятия или процессинговый центр, который является частью системы обработки платежей). В некоторых случаях разрешение на выполнение операции может быть получено без соединения с эмитентом, в частности выдача разрешения может быть определена параметрами управления рисками, заданными эмитентом в приложении осуществления платежей или в платежном устройстве. Если предполагаемая операция разрешена, то покупатель может предоставить продавцу другую информацию для завершения операции. Эмитент или процессинговый центр может также передать данные покупателю. Эти данные могут включать обновление записей по операциям, для которых использовалось платежное устройство, или текущего баланса счета, связанного с устройством. В случае операции, в которой используется бесконтактный компонент, считывающее устройство или терминал точки продажи обычно связывается с бесконтактным элементом на непродолжительное время, например, на время, необходимое для распознавания компонента считывающим устройством и для обеспечения данных, необходимых для инициирования или выполнения части операции.

При этом эмитент или другое лицо, которое хочет передать относящиеся к операции данные в платежное устройство покупателя, может быть не в состоянии осуществлять эффективный обмен информацией с покупателем, используя считывающее устройство или терминал точки продаж. Это может создавать проблемы для покупателя, который хочет использовать платежное устройства для следующей операции, поскольку баланс карты с предоплатой или баланс счета кредитной или дебетовой карты может быть неверным и будет влиять на возможности покупателя по получению разрешения для выполнения следующей операции. Это может также заставить покупателя, желающего получить доступ к информации своего счета, ошибочно считать, что на счете больше (или меньше) средств, чем в действительности имеется в его распоряжении. При этом первоначальные затраты на приобретение и настройку POS-терминалов, а также их последующее техническое обслуживание несет эквайер, покрывая данные расходы за счет тарифов на обслуживание торговых точек.

Все это говорит о наличии потребности в способе и системе обеспечения инициализации банковских транзакций, обеспечивающих безопасное и удобное проведение процедур оплаты и возврата денежных средств без использования специализированного терминального устройства в точке продаж и без вышеописанных недостатков известных технических решений.

Варианты осуществления изобретения обеспечивают решение указанных проблем, а также и других проблем, всех или некоторых из них.

Известен способ для выполнения платежных операций по патенту RU 2552186 (мобильное устройство, способ и аппарат для выполнения платежных операций), включающий выполнение платежной операции, обмен информацией в рамках выполнения платежной операции с использованием средства беспроводной связи, получение данных с использованием сети сотовой телефонной связи.

Недостатком данного способа является низкая система защиты информации от несанкционированного доступа.

Также известен способ по патенту RU 2273049 (электронный платежный оборот с использованием службы коротких сообщений (SMS), включающий передачу запроса платежа с мобильного терминала в центр осуществления платежей, передачу желательных параметров платежа с мобильного терминала в центр осуществления платежей, присвоение каждой процедуре платежа индивидуального кода транзакции или кода разрешения и передачу присвоенного кода транзакции или кода разрешения мобильному терминалу и/или адресату платежа.

Недостатком такого способа является необходимость использования платежного терминала для реализации способа.

Также известен способ авторизации платежа по патенту RU 2520392 (система электронных платежей и способ авторизации платежа), принятый за прототип и включающий авторизацию платежа, при котором пользователь выбирает предмет покупки, а затем с помощью своего мобильного устройства связи, аппаратная плата которого выполнена с виртуальным платежным терминалом и с защищенным элементом с защищенной областью виртуального платежного терминала, выбирает для оплаты платежную карту и передает по сети Интернет-запрос на осуществление оплаты, а также сведения о выбранной карте и платеже для обработки на удаленный сервер обработки платежей для идентификации счетов Интернет-магазина и пользователя.

Недостатком такого способа является размещение виртуального платежного терминала на телефоне покупателя. Это приводит к необходимости оснащения телефона покупателя рядом устройств, необходимых для считывания данных с карты покупателя, установки POS-терминала в телефон покупателя, и, как следствие, резкого роста цен на такие мобильные телефоны.

Технической задачей является проведение банковского перевода с карты клиента (покупателя) на банковский счет (карту) исполнителя (продавца) без использования банковского POS-терминала для приема банковских карт.

Данное изобретение решает задачу безналичных расчетов без использования специализированного терминала для приема банковских карт.

Задача решается следующим образом.

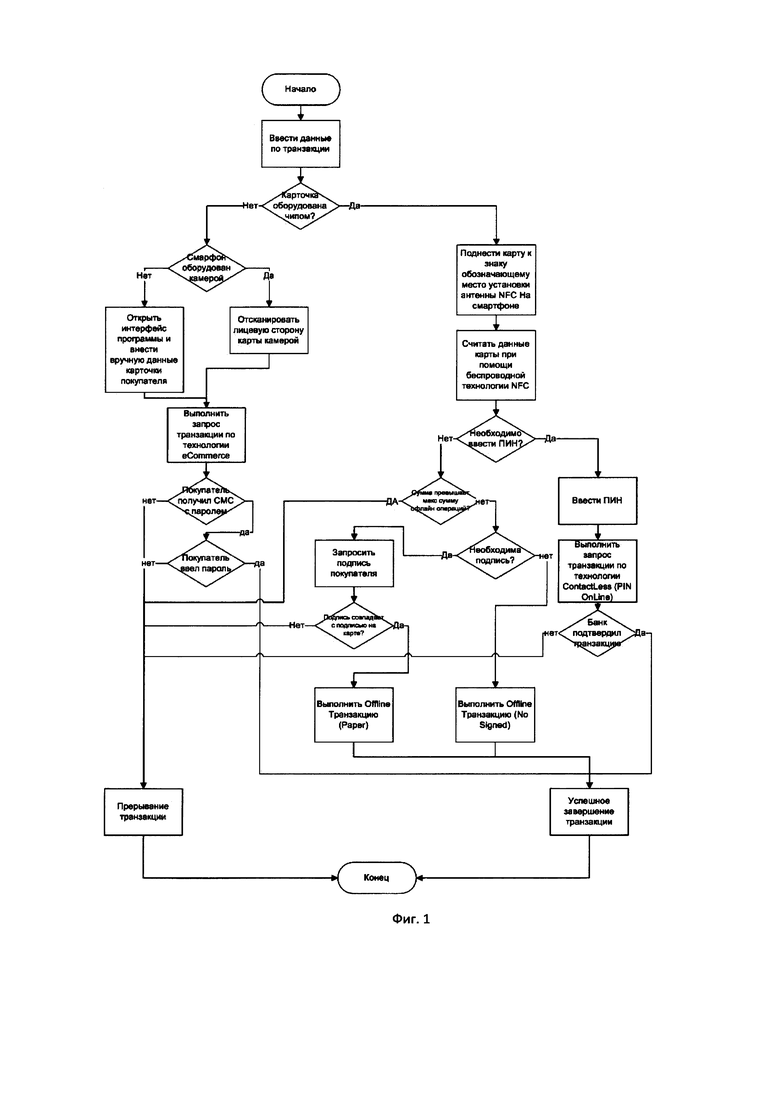

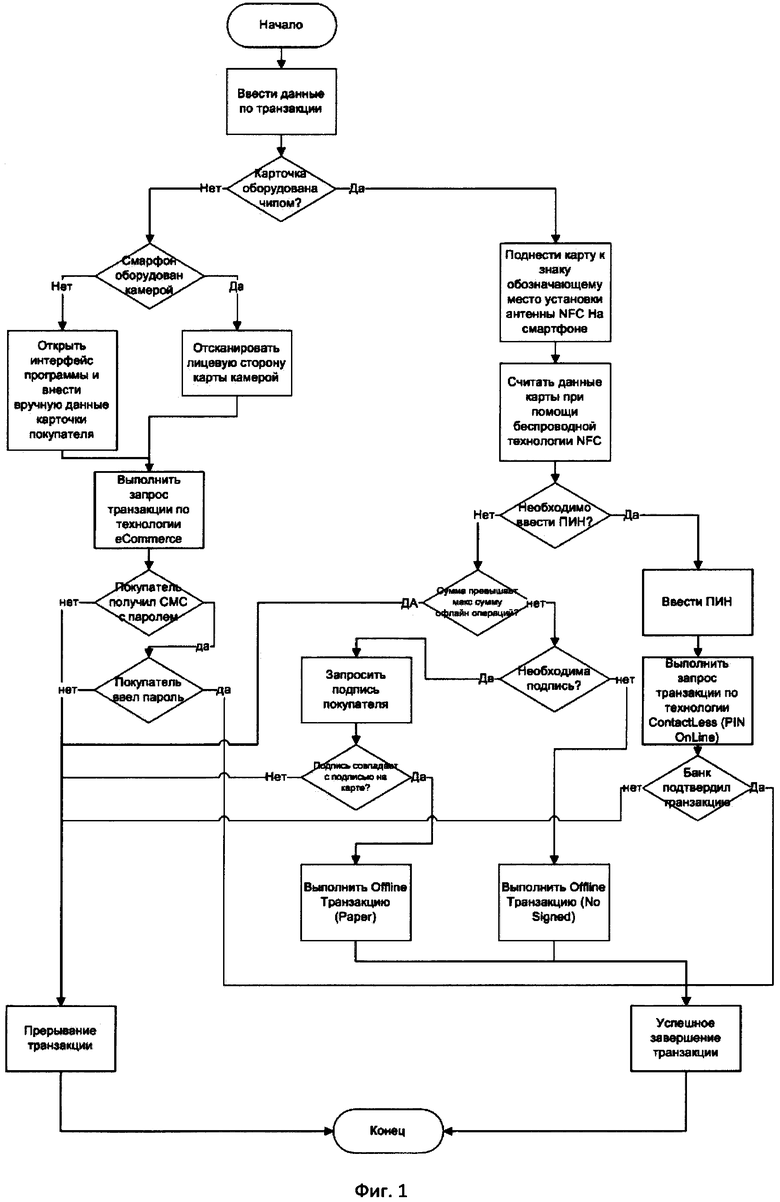

На смартфон Продавца с функцией приема-передачи SMS сообщений инсталлируют программу, создающую виртуальный POS-терминал с возможностью использования технологии «EMV Contactless» (беспроводная технология, используемая в случае наличия NFC-чипа в смартфоне Продавца) и технологии «Е-Commerce», с возможностью ручного ввода данных с банковской карты Покупателя и/или ввода данных с банковской карты Покупателя путем распознавания их через фотовидеокамеру, установленную в смартфоне Продавца и позволяющую провести банковскую транзакцию с карты Покупателя на счет (карту) Продавца через защищенные интернет-каналы.

Чтение данных банковской карты, для инициирования банковского перевода, может производиться как при помощи беспроводной технологии NFC, так и путем сканирования данных с лицевой стороны банковской карты при помощи камеры смартфона, или данные могут быть введены вручную, используя интерфейс программы.

Использование такой программы возможно при разовой регистрации в банке-эквайере Продавца.

Инициирование банковской транзакции осуществляется следующим образом.

Производится ввод данных о банковской транзакции, затем в программу вносятся данные о банковской карте - в случае использования беспроводной технологии NFC, путем поднесения банковской карты «Покупателя» с чипом к смартфону «Продавца», оснащенного NFC-чипом для чтения данных с банковской карты «Покупателя», и/или с использованием технологии «Е-Commerce», при этом ввод данных о карте осуществляется сканированием данных, расположенных на лицевой стороне банковской карты «Покупателя», фотовидеокамерой смартфона «Продавца», и/или посредством ручного ввода данных о банковской карте «Покупателя» в смартфон «Продавца» с использованием интерфейса программы.

После этого осуществляется подтверждение транзакции либо через SMS-пароль, присылаемый на смартфон «Покупателя» из банка-эмитента «Покупателя», либо введением PIN-кода через интерфейс программы в зависимости от используемой технологии проведения платежа («EMV Contactless» или «Е-Commerce») для каждой транзакции.

Затем осуществляется проведение банковской транзакции и передача SMS-сообщений банком-эквайером «Продавца» на смартфон «Продавца» о проведенной транзакции, передача SMS-сообщений банком-эмитентом «Покупателя» на смартфон «Покупателя» о проведенной транзакции. На Фиг. 1 представлена блок-схема процесса инициализации транзакции по заявляемому способу.

Использование заявляемого способа позволяет выполнять весь перечень операций, доступных на POS-терминале:

прием платежа с банковской карты и печать чека (в случае подключения печатающего устройства) (Фиг. 1);

прием платежа с банковской карты и печать чека (в случае подключения печатающего устройства) (Фиг. 1);

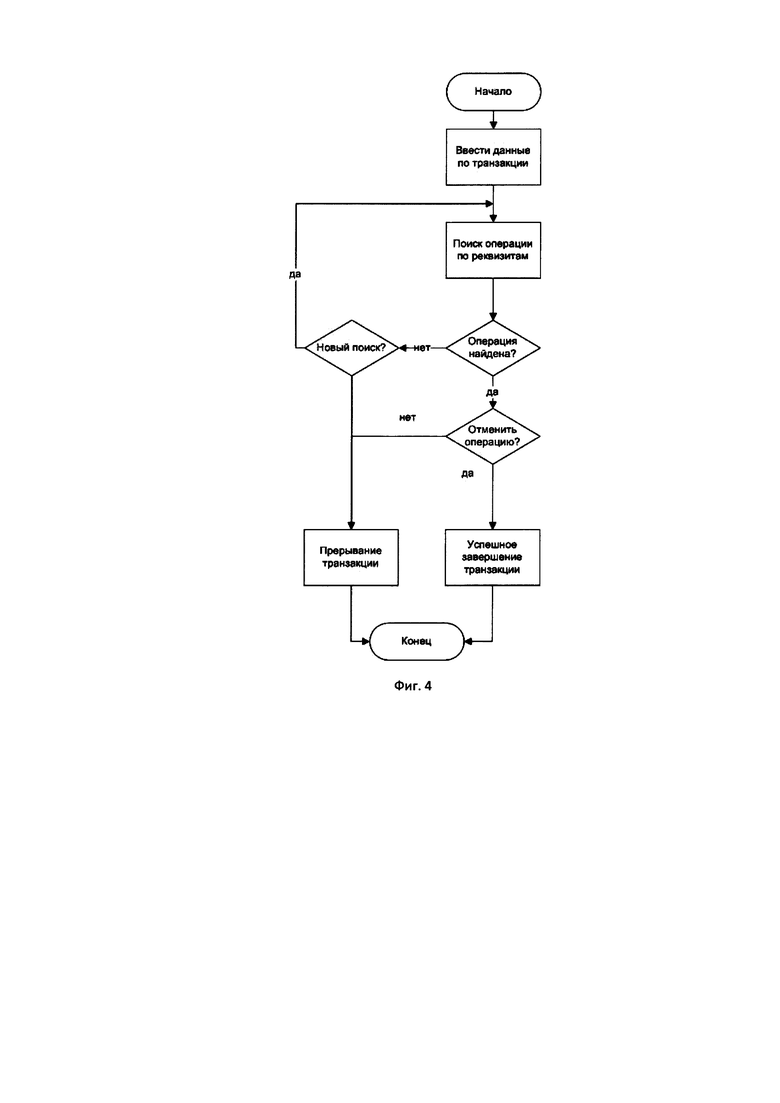

отмена платежа (Фиг. 4);

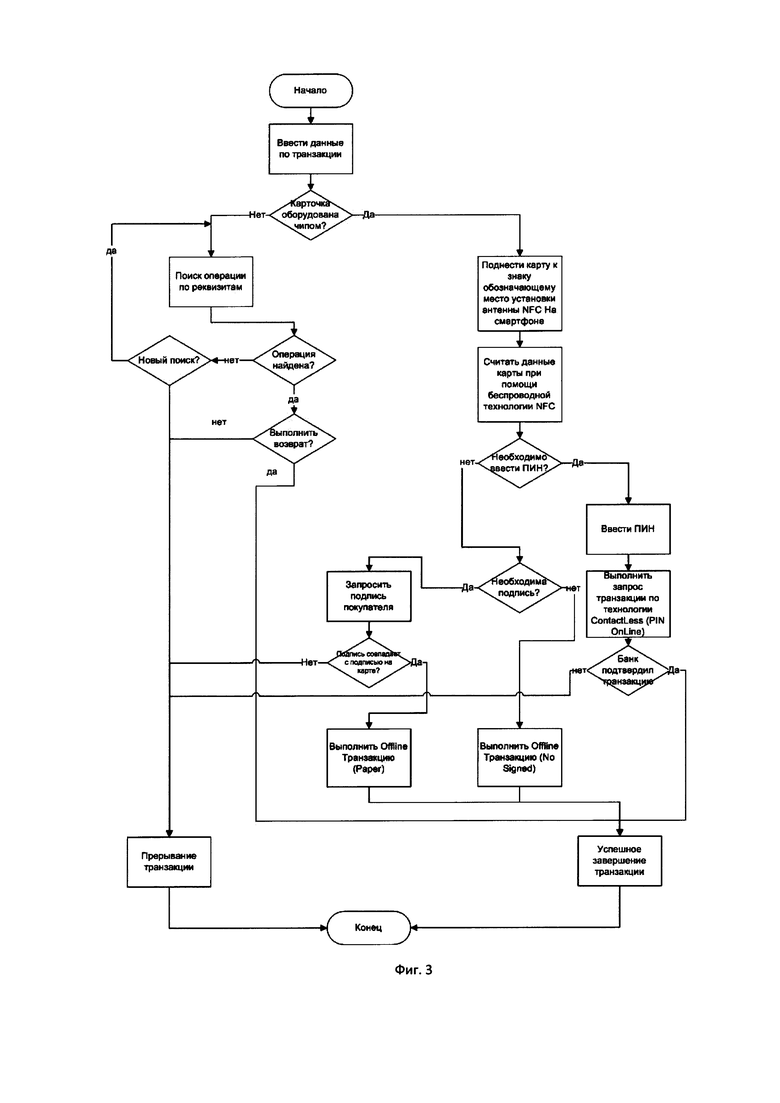

возврат платежа (по номеру чека или транзакции) (Фиг. 3);

просмотр и печать списка операций (в случае подключения печатающего устройства).

Вариант системы, реализующей заявляемый способ, относится к системам проведения безналичных банковских операций с использованием мобильных устройств, таких как смартфоны.

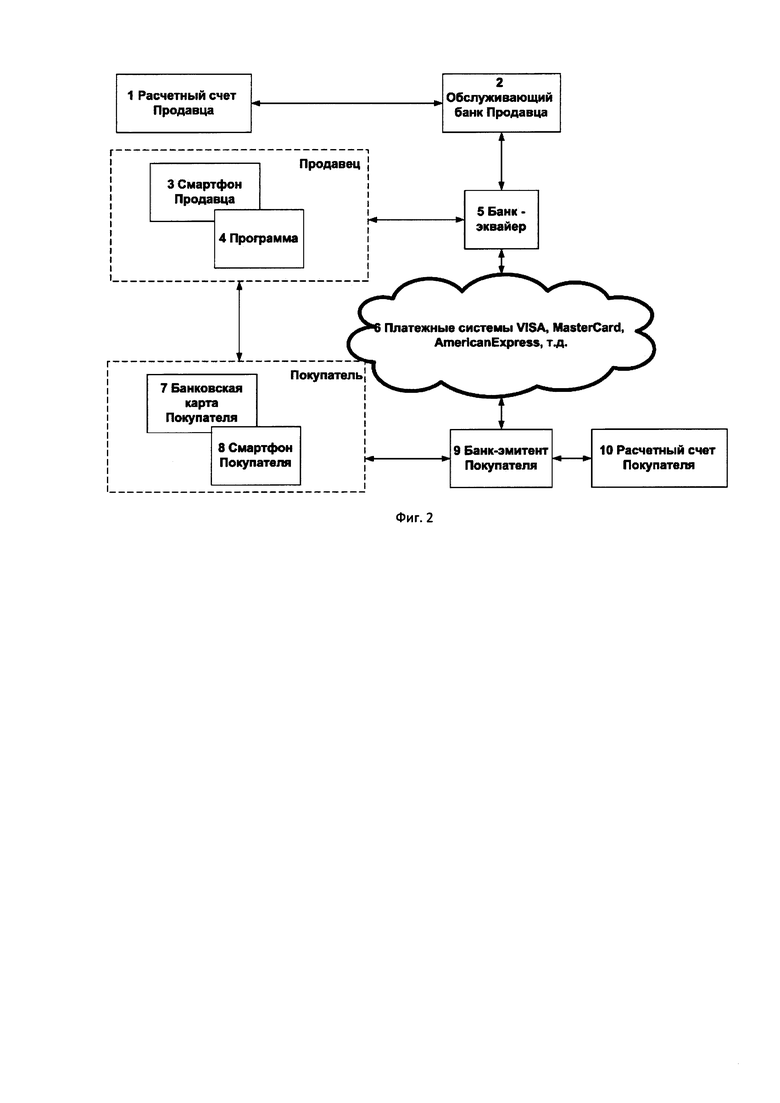

Система инициализации банковских транзакций без использования POS-терминалов включает смартфон «Покупателя» с функцией приема-передачи SMS-сообщений, соединенный по каналам мобильной связи с банком-эмитентом «Покупателя», банковскую карту «Покупателя», смартфон «Продавца» с функцией приема-передачи SMS-сообщений, соединенный по защищенным беспроводным интернет-каналам и каналам мобильной связи с банком-эмитентом «Продавца» и банками-эквайерами банковской системы.

На смартфон «Продавца» инсталлируется специальная программа с функцией эмуляции POS-терминала. Также в смартфоне «Продавца» посредством установленной программы реализуются функции бесконтактной технологии «EMV Contactless» (при наличии установленного NFC-чипа), функции технологии «Е-Commerce», функция сканирования фотовидеокамерой изображения, интерфейс для ввода данных. При этом и-эмитенты и банки-экваейры соединены между собой по защищенным интернет-каналам.

На Фиг. 2 показана блок-схема системы, реализующей заявленный способ, где:

1 - расчетный счет «Продавца»;

2 - банк, обслуживающий расчетный счет «Продавца»;

3 - смартфон «Продавца»;

4 - программа;

5 - банк-эквайер «Продавца»;

6 - платежные системы VISA, MasterCard, American Express и т.д.;

7 - банковская карта «Покупателя»;

8 - смартфон «Покупателя»;

9 - банк-эмитент «Покупателя»;

10 - расчетный счет «Покупателя».

Система работает следующим образом.

1. Прием платежа

Для приема платежей с банковской карты необходимо:

запустить программу;

указать сумму оплаты за товар или услугу;

указать сумму оплаты за товар или услугу;

считать данные банковской карты при помощи:

считать данные банковской карты при помощи:

беспроводной технологии NFC, для чего поднести карту к знаку, обозначающему место установки чипа NFC на смартфоне;

беспроводной технологии NFC, для чего поднести карту к знаку, обозначающему место установки чипа NFC на смартфоне;

если карта или смартфон не поддерживают технологию NFC, сканировать реквизиты на лицевой стороне банковской карты при помощи камеры смартфона, для чего поместить карту лицевой стороной перед объективом камеры смартфона;

если карта или смартфон не поддерживают технологию NFC, сканировать реквизиты на лицевой стороне банковской карты при помощи камеры смартфона, для чего поместить карту лицевой стороной перед объективом камеры смартфона;

если смартфон не оборудован камерой, либо по каким-то другим причинам не удается сканировать реквизиты при помощи камеры, то можно ввести запрашиваемые реквизиты карты вручную, используя интерфейс программы;

если смартфон не оборудован камерой, либо по каким-то другим причинам не удается сканировать реквизиты при помощи камеры, то можно ввести запрашиваемые реквизиты карты вручную, используя интерфейс программы;

при необходимости попросить клиента ввести ПИН код карты через интерфейс программы (только при считывании данных с помощью NFC); в случае правильного ввода ПИН кода провести операцию;

при необходимости попросить клиента ввести ПИН код карты через интерфейс программы (только при считывании данных с помощью NFC); в случае правильного ввода ПИН кода провести операцию;

при необходимости попросить клиента ввести полученный им SMS-пароль через интерфейс программы; в случае правильного ввода SMS-пароля провести операцию.

при необходимости попросить клиента ввести полученный им SMS-пароль через интерфейс программы; в случае правильного ввода SMS-пароля провести операцию.

2. Проведение операции

программа проверяет наличие связи с банком-эквайером «Продавца»;

в случае наличия связи отправляет по защищенному каналу в банк-эквайер «Продавца» информацию по операции (данные карты, данные продавца, сумму операции);

банк-эквайер «Продавца» осуществляет проверку всех данных по транзакции;

банк-эквайер «Продавца» осуществляет проверку всех данных по транзакции;

в случае, если банк подтверждает платеж, сделка считается проведенной, если отказывает - сделка не проведена.

в случае, если банк подтверждает платеж, сделка считается проведенной, если отказывает - сделка не проведена.

при необходимости попросить «Покупателя» расписаться на чеке;

при необходимости попросить «Покупателя» расписаться на чеке;

в случае несовпадения подписи на чеке и на карте - отменить операцию;

в случае несовпадения подписи на чеке и на карте - отменить операцию;

информировать «Покупателя» об успешном или неудачном проведении операции;

информировать «Покупателя» об успешном или неудачном проведении операции;

при необходимости распечатать чек (требуется наличие печатающего устройства).

при необходимости распечатать чек (требуется наличие печатающего устройства).

3. Отмена платежа

Отмена последнего платежа происходит в случае отказа «Покупателя», ошибочном вводе или в случае несоответствия подписи «Покупателя» и производится выбором соответствующего пункта меню в программе.

4. Возврат платежа

Возврат платежа происходит по номеру чека или номеру банковской транзакции, для этого необходимо:

выбрать пункт программы возврат платежа;

выбрать пункт программы возврат платежа;

указать номер чека или номер банковской транзакции;

указать номер чека или номер банковской транзакции;

при необходимости считать данные карты при помощи:

при необходимости считать данные карты при помощи:

беспроводной технологии NFC, для чего поднести карту к знаку, обозначающему место установки чипа NFC на смартфоне;

беспроводной технологии NFC, для чего поднести карту к знаку, обозначающему место установки чипа NFC на смартфоне;

если карта или смартфон не поддерживают технологию NFC, сканировать реквизиты на лицевой стороне банковской карты при помощи камеры смартфона, для чего поместить карту лицевой стороной перед объективом камеры смартфона;

если карта или смартфон не поддерживают технологию NFC, сканировать реквизиты на лицевой стороне банковской карты при помощи камеры смартфона, для чего поместить карту лицевой стороной перед объективом камеры смартфона;

если смартфон не оборудован камерой, либо по каким-то другим причинам не удается сканировать реквизиты при помощи камеры, то можно ввести запрашиваемые реквизиты карты вручную, используя интерфейс программы;.

если смартфон не оборудован камерой, либо по каким-то другим причинам не удается сканировать реквизиты при помощи камеры, то можно ввести запрашиваемые реквизиты карты вручную, используя интерфейс программы;.

программа проводит операцию отмены, для этого:

программа проводит операцию отмены, для этого:

программа проверяет наличие связи с банком-эквайером «Продавца»;

программа проверяет наличие связи с банком-эквайером «Продавца»;

в случае наличия связи отправляет по защищенному каналу в банк-эквайер информацию по операции (данные карты, данные продавца, сумму операции);

в случае наличия связи отправляет по защищенному каналу в банк-эквайер информацию по операции (данные карты, данные продавца, сумму операции);

банк-эквайер осуществляет проверку всех данных по транзакции;

банк-эквайер осуществляет проверку всех данных по транзакции;

в случае, если банк подтверждает отмену платежа, возврат считается проведенным, если отказывает - возврат не проведен;

в случае, если банк подтверждает отмену платежа, возврат считается проведенным, если отказывает - возврат не проведен;

информировать клиента об успешном или неудачном проведении операции возврата;

информировать клиента об успешном или неудачном проведении операции возврата;

при необходимости распечатать чек (требуется наличие печатающего устройства).

при необходимости распечатать чек (требуется наличие печатающего устройства).

Таким образом, заявленный способ и система для его реализации решают заявленную техническую задачу. Изобретение промышленно применимо.

Программа создана заявителем и прошла приемо-сдаточные испытания.

Тестовые испытания программы, инсталлированной на смартфон, показали возможность реализации функций, необходимых и достаточных для осуществления изобретения. Объем программы приемлем для размещения в памяти смартфона, а сама программа не конфликтует с другими программами, установленными в смартфоне.

Изобретение относится к средствам совершения защищенных платежных операций пользователями мобильных устройств связи. Техническим результатом является расширение арсенала технических средств. Система инициализации банковских транзакций без использования POS терминалов включает смартфон «Покупателя» с функцией приема-передачи SMS-сообщений, соединенный по каналам мобильной связи с банком-эмитентом «Покупателя» и банками-эквайерами банковской системы, банковскую карту «Покупателя», смартфон «Продавца» с функцией приема-передачи SMS-сообщений, соединенный по беспроводным интернет-каналами каналам мобильной связи с банком-эмитентом «Продавца» и банками-эквайерами банковской системы. В смартфоне «Продавца» реализованы функции эмуляции POS-терминала, функции реализации бесконтактной технологии «EMV Contactless», и/или функции реализации технологии «Е-Commerce». Способ описывает работу системы. 2 н.п. ф-лы, 4 ил.

1. Способ инициализации банковских транзакций без использования POS-терминала, включающий использование смартфона «Продавца», соединенного по беспроводным интернет-каналам и по каналам мобильной связи с банковской системой, инсталляцию программы, эмулирующей POS-терминал в смартфоне «Продавца», разовую регистрацию эмулированного POS-терминала в банке-эмитенте «Продавца», использование в смартфоне «Продавца» бесконтактной технологии «EMV Contactless», при этом инициирование банковской транзакции осуществляется с использованием беспроводной технологии NFC путем поднесения банковской карты «Покупателя» с чипом к смартфону «Продавца», оснащенного NFC-чипом для чтения данных с банковской карты «Покупателя», и/или использование технологии «Е-Commerce», при этом инициирование банковской транзакции осуществляется сканированием данных, расположенных на лицевой стороне банковской карты «Покупателя», камерой смартфона «Продавца» и/или посредством ручного ввода данных о банковской карте «Покупателя» в смартфон «Продавца» с использованием интерфейса программы, эмулирующей POS-терминал в смартфоне «Продавца», ввод данных о банковской транзакции, подтверждение транзакции через SMS-пароль, присылаемый на смартфон «Покупателя» из банка-эмитента «Покупателя», проведение банковской транзакции, передача SMS-сообщений банком-эмитентом «Продавца» на смартфон «Продавца» о проведенной транзакции, передача SMS-сообщений банком-эмитентом «Покупателя» на смартфон «Покупателя» о проведенной транзакции.

2. Система инициализации банковских транзакций без использования POS-терминалов по п. 1, включающая смартфон «Покупателя» с функцией приема-передачи SMS-сообщений, соединенный по каналам мобильной связи с банком-эмитентом «Покупателя» и банками-эквайерами банковской системы, банковскую карту «Покупателя», смартфон «Продавца»

с функцией приема-передачи SMS-сообщений, соединенный по беспроводным интернет-каналам и каналам мобильной связи с банком-эмитентом «Продавца» и банками-эквайерами банковской системы, с функцией эмуляции POS-терминала, с функцией реализации бесконтактной технологии «EMV Contactless» и/или с функцией реализации технологии «E-Commerce», содержащий встроенный NFC-чип, камеру с функцией сканирования изображения, интерфейс для ввода данных, при этом банки-эмитенты и банки-эквайеры соединены между собой по интернет-каналам.

| МОБИЛЬНОЕ УСТРОЙСТВО, СПОСОБ И СИСТЕМА ДЛЯ ВЫПОЛНЕНИЯ ПЛАТЕЖНЫХ ОПЕРАЦИЙ | 2009 |

|

RU2530696C2 |

| СИСТЕМА, СПОСОБ И МАШИНОЧИТАЕМЫЙ НОСИТЕЛЬ ДЛЯ ОСУЩЕСТВЛЕНИЯ БЕЗНАЛИЧНЫХ ТРАНЗАКЦИЙ | 2014 |

|

RU2566947C1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| Приспособление для суммирования отрезков прямых линий | 1923 |

|

SU2010A1 |