[0001] В настоящей заявке испрашивается конвенционный приоритет по временной патентной заявке США №61/099060 под названием "Бесконтактный телефон с защищенными данными", поданной 22 сентября, 2008 г., полное содержание которой для любых целей вводится ссылкой в настоящую заявку.

ПРЕДПОСЫЛКИ СОЗДАНИЯ ИЗОБРЕТЕНИЯ

[0002] Настоящее изобретение относится к системам, аппаратам и способам осуществления операций по электронным платежам и, более конкретно, к системе, соответствующему аппарату и способу передачи эмитенту дополнительной информации, формируемой покупателем, которая относится к операции, так чтобы покупатель мог использовать эту информацию при анализе выписки из своего банковского счета. Эта информация может помогать покупателю лучше определять правомерные операции и, соответственно, снижать число операций, которые указываются как потенциально мошеннические, в результате чего экономятся ресурсы эмитента или процессора платежей. Настоящее изобретение относится также к системам, аппаратам и способам, обеспечивающим использование бесконтактного компонента, такого как интегральная микросхема, встроенная в беспроводное мобильное устройство для обеспечения возможности выполнения платежных операций.

[0003] Платежные устройства покупателей используются миллионами людей по всему миру для обеспечения выполнения различных типов коммерческих операций. В типичной операции, включающей приобретение товара или услуги непосредственно в торговом предприятии, платежное устройство предъявляется на терминале точки продаж, расположенном в этом торговом предприятии. Терминал точки продаж может представлять собой считывающее устройство для карточек или аналогичное устройство, которое может осуществлять доступ к данным, хранящимся на платежном устройстве, которые могут включать, например, идентификационные или аутентификационные данные. Некоторые или все данные, считываемые из платежного устройства, поступают в систему обработки операций торгового предприятия и затем передаются эквайеру, которым обычно является банк или другая организация, которая управляет счетом торгового предприятия. Затем данные, предоставляемые эквайеру, могут быть переданы в сеть обработки платежей, которая обменивается сообщениями с процессорами данных, обрабатывающими данные по операциям для принятия решения о возможности разрешения выполнения каждой операции, и участвует в осуществлении расчетно-клиринговых действий по такой операции. Решение на разрешение выполнения операции и осуществление расчетов по этой операции могут также включать осуществление обмена сообщениями и/или передачи данными между сетью обработки платежей и банком или организацией (эмитент), которая выдала потребителю платежное устройство.

[0004] Хотя платежное устройство потребителя может представлять собой кредитную или дебетовую карточку, она может также иметь форму смарт-карты или интегральной микросхемы. Смарт-карта обычно представляет собой небольшого размера карточку (или другое портативное платежное устройство), содержащую микропроцессор и одну или несколько микросхем памяти, или одну или несколько микросхем памяти с неизменяемой логикой. Карточка с микропроцессором обычно может осуществлять некоторые функции по обработке данных, такие как сложение, удаление или иные операции над информацией, записанной в запоминающем устройстве (памяти) карточки. Если карточка содержит только микросхемы памяти (например, телефонная карточка с предоплатой), то она может служить только в качестве хранилища данных, к которым может получать доступ считывающее устройство для осуществления определенной операции, например, для списания начисленного платежа с суммы баланса, записанной в памяти. Смарт-карточки, в отличие от карточек с магнитной полосой (стандартные кредитные карточки), могут обеспечивать осуществление различных операций и содержат различные типы данных. Поэтому в некоторых приложениях при осуществлении операции не требуется доступ к удаленным базам данных для целей аутентификации пользователя или для ведения записей. Микросхема с микропроцессором представляет собой полупроводниковое устройство, которое может выполнять большинство функций (если не все) смарт-карточки, причем оно может быть встроено в другое устройство.

[0005] Смарт-карточки или микросхемы с микропроцессорами бывают двух основных типов: контактные и бесконтактные. Смарт-карточка или микросхема с микропроцессором контактного типа содержит физический элемент, например контактную пластинку или другой элемент, который обеспечивает доступ к данным и к функциональным возможностям карточки, обычно с помощью терминала или считывающего устройства для карточек. Бесконтактная смарт-карта или микросхема с микропроцессором является устройством, которое содержит средство связи со считывающим устройством или с терминалом точки продаж, исключающее необходимость непосредственного контакта. Такие устройства могут эффективно считываться терминалом или считывающим устройством, когда карточка или микросхема проносится возле них. Обмен информацией между бесконтактными карточками или микросхемами и считывающими устройствами или терминалами обычно осуществляется с использованием радиосвязи, причем передача данных обеспечивается на сравнительно небольшом расстоянии. Бесконтактные карточки нашли применение в банковском секторе и в других областях, в которых используется их преимущество, заключающееся в том, что их не нужно доставать из бумажника или из кармана для осуществления операции. Бесконтактная карточка или микросхема может быть встроена или иным образом введена в мобильное устройство, такое как мобильный телефон или карманный персональный компьютер (КПК). Ввиду растущего спроса на такие карточки были разработаны стандарты, определяющие функционирование и интерфейсы для бесконтактных смарт-карточек, например стандарт ISO 14443.

[0006] В типичной платежной операции данные из терминала точки продаж передаются эмитенту для аутентификации потребителя и получения разрешения на выполнение операции. В качестве части процесса аутентификации или получения разрешения на выполнение операции другие элементы системы обработки операций могут получать доступ к данным или обрабатывать эти данные (например, эквайер торгового предприятия или процессор платежа, который является частью сети обработки платежей). Следует иметь в виду, что в некоторых случаях разрешение на выполнение операции может быть получено без соединения с эмитентом, в частности выдача разрешения может быть определена параметрами управления рисками, заданными эмитентом в приложении осуществления платежей или в платежном устройстве. Если предполагаемая операция разрешена, то покупатель может предоставить продавцу другую информацию для завершения операции. После выполнения расчетно-клиринговых действий по операции эмитент обычно обновляет записи по операциям для соответствующего счета и регулярно предоставляет запись всех завершенных операций владельцу счета в форме ежемесячных выписок по счету или в другой форме.

[0007] Однако после получения записи об операциях (такой как выписка по счету кредитной карточки или ведомость бухгалтерского учета) могут возникать затруднения для владельца счета при проверке правомерности отдельных, указанных в выписке операций. Это может происходить, например, в тех случаях, когда наименование торгового предприятия по указанной в выписке операции не знакомо владельцу счета, поскольку оно не соответствует наименованию предприятия, в котором была осуществлена операция. Это происходит в тех случаях, когда родительской компании принадлежат франчайзинговые компании, работающие под разными наименованиями. Невозможность надежной проверки правомерности некоторых операций может вызывать недовольство владельца счета, в результате чего может повышаться загрузка ресурсов эмитента владельцем счета, в частности отдела поддержки клиентов или отдела по расследованию потенциально мошеннических операций.

[0008] Таким образом, существует потребность в системе, аппарате и способе предоставления владельцу счета дополнительной информации, помогающей идентифицировать правомерные операции в выписке из счета, без вышеописанных недостатков известных технических решений. Варианты осуществления изобретения обеспечивают решение указанных проблем, а также и других проблем, всех или некоторых из них.

КРАТКОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

[0009] Настоящее изобретение относится к системе, аппарату и способу, обеспечивающим возможность выполнения электронного платежа с обеспечением дополнительной информации, относящейся к операциям, в выписке по счету покупателя. В некоторых вариантах осуществления изобретения после включения платежного приложения, установленного в мобильном устройстве, или после инициирования платежной операции, для пользователя устройства обеспечивается возможность ввести дополнительные данные, относящиеся к операции, и привязать их к идентификационной информации по операции или к записи по этой операции. Эти дополнительные данные, относящиеся к операции, могут быть в форме фотографии, информации о местонахождении, полученной средствами GPS, карты, записи голосового сообщения, текстового сообщения или в другой подходящей форме. Данные, относящиеся к операции, могут использоваться для идентификации продавца, на предприятии которого была совершена операция, или для обеспечения владельца счета другой информацией, которая помогает ему вспомнить обстоятельства операции. Данные, относящиеся к операции, которые формируются владельцем счета, добавляются к идентификационной или иной информации по операции или иным образом связываются с этой информацией. Затем данные, относящиеся к операции, и идентификационная информация передаются эмитенту, обычно с использованием сети беспроводной телефонной связи в качестве канала передачи данных. Эмитент может сохранять данные, относящиеся к операции, вместе с другой информацией по операции и предоставлять эти данные (или, в зависимости от ситуации, ссылку на местонахождение этих данных) в составе выписки по счету. Данные, относящиеся к операции, могут также сохраняться в мобильном устройстве с возможностью их просмотра владельцем счета после получения выписки по счету. Мобильное устройство может быть мобильным телефоном, КПК или другим подходящим устройством и может содержать бесконтактный компонент, который используется для участия в платежных операциях.

[0010] Один из вариантов осуществления настоящего изобретения относится к мобильному устройству, предназначенному для выполнения платежной операции, которое содержит: процессор, запоминающее устройство и последовательность команд, записанных в запоминающем устройстве, при выполнении которых процессором осуществляется способ, включающий следующие стадии: прием входной информации от пользователя, включающего функцию мобильного устройства по формированию дополнительной информации, относящейся к платежной операции; и передачу дополнительной информации, относящейся к платежной операции, в объект, обеспечивающий обработку данных по платежной операции, причем эта дополнительная информация помогает пользователю вспомнить обстоятельства выполнения операции.

[0011] Другой вариант осуществления настоящего изобретения относится к способу выполнения платежной операции, который включает: выполнение платежной операции с использованием платежного устройства, которое содержит бесконтактный компонент и находится в мобильном телефоне; формирование дополнительной информации, относящейся к платежной операции, с использованием функции мобильного телефона, причем эта дополнительная информация помогает пользователю вспомнить обстоятельства выполнения операции; и передачу дополнительной информации, относящейся к платежной операции, объекту, который должен обеспечивать обработку данных по платежной операции, причем такая передача осуществляется с использованием сети беспроводной телефонной связи.

[0012] Еще один вариант осуществления настоящего изобретения относится к системе для выполнения платежной операции, которая содержит: мобильный беспроводный телефон, предназначенный для осуществления следующих стадий: выполнение платежной операции в результате обмена информацией с терминалом с использованием средства беспроводной связи в ближней зоне; формирование запроса пользователю мобильного телефона на формирование дополнительной информации, относящейся к платежной операции; включение функции мобильного беспроводного телефона, обеспечивающей формирование дополнительной информации, относящейся к платежной операции; связывание дополнительной информации с идентификационной информацией по платежной операции; и передача дополнительной информации и связанной с ней идентификационной информации по сети беспроводной связи; и сервер, предназначенный для выполнения следующих стадий: прием дополнительной информации и связанной с ней идентификационной информации; обработка принятой дополнительной информации; формирование выписки по счету для пользователя и представление этой выписки пользователю, причем выписка по счету содержит дополнительные данные, относящиеся к операции, или указание места, в котором можно получить доступ к этим дополнительным данным.

[0013] Другие особенности, достоинства и преимущества настоящего изобретения станут ясными специалисту в данной области техники после ознакомления с подробным описанием изобретения вместе с прилагаемыми фигурами чертежей.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

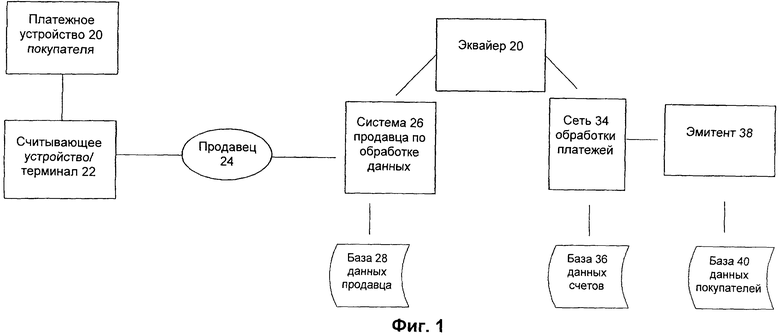

[0014] Фигура 1 - блок-схема системы обработки операций, которая может использоваться в некоторых вариантах осуществления изобретения.

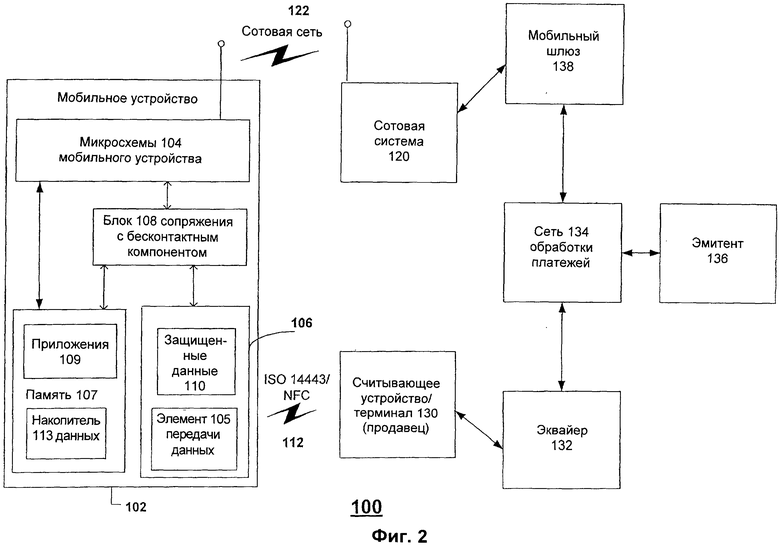

[0015] Фигура 2 - функциональная блок-схема, на которой показаны основные компоненты системы обеспечения дополнительной информации по операциям в выписке по счету покупателя, причем в системе используется бесконтактный компонент, находящийся внутри мобильного устройства, в соответствии с одним из вариантов осуществления изобретения.

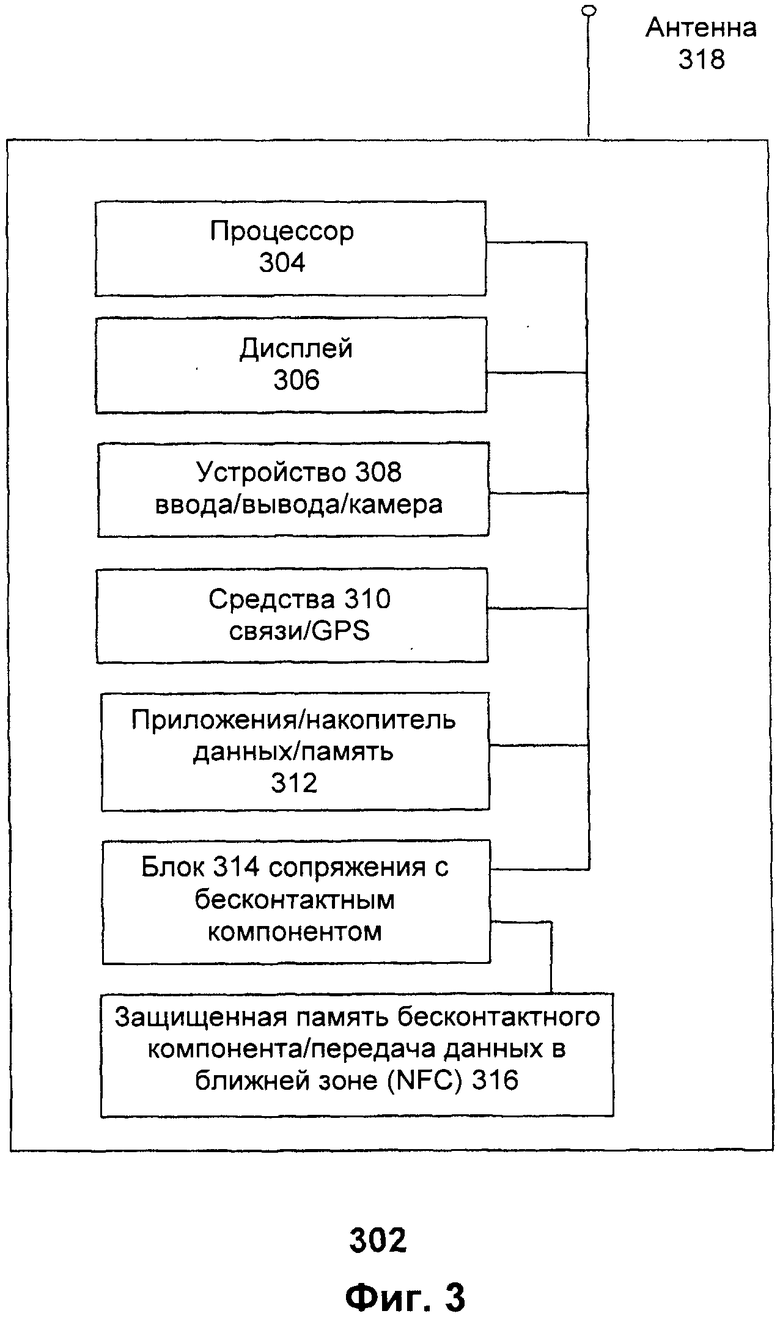

[0016] Фигура 3 - функциональная блок-схема, на которой показаны основные компоненты мобильного устройства, такого как мобильный телефон, которое может использоваться как часть системы и способа, предлагаемых в изобретении.

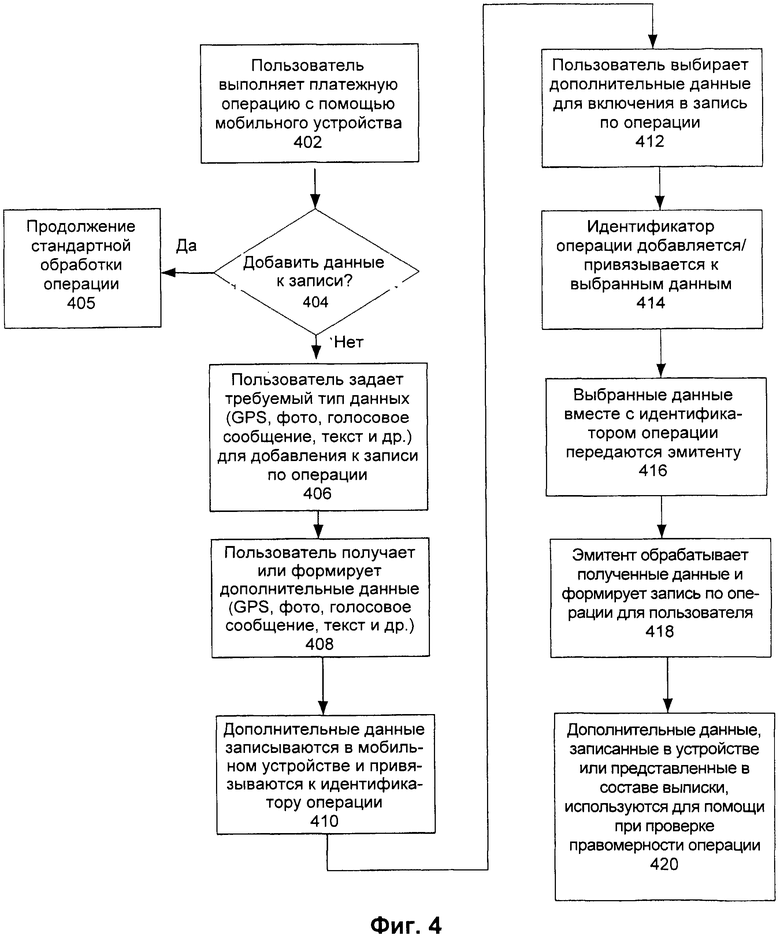

[0017] Фигура 4 - блок схема алгоритма осуществления предлагаемого в изобретении способа помощи владельцу счета при проверке правомерности платежной операции путем формирования дополнительных данных, относящихся к операции, в соответствии с одним из вариантов осуществления изобретения.

[0018] Фигура 5 - блок-схема вычислительного аппарата, который может использоваться для осуществления одного из вариантов предлагаемого в изобретении способа помощи владельцу счета при проверке правомерности платежной операции путем формирования дополнительных данных, относящихся к операции, в выписке по счету.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

[0019] Варианты осуществления настоящего изобретения относятся к системе, аппарату и способу обработки платежных операций, которые выполняются с использованием мобильного устройства, содержащего бесконтактный компонент, такой как интегральная микросхема. Варианты осуществления изобретения дают возможность владельцу счета формировать данные, относящиеся к операции, и дополнять этими данными запись или идентификационную информацию по операции. Эти дополнительные данные вместе с записью или идентификационной информацией по операции могут быть записаны в мобильном платежном устройстве и при необходимости могут быть переданы эмитенту. Если данные, относящиеся к операции, которые сформировал владелец счета, передаются эмитенту, то они могут использоваться для дополнения ими выписки по счету. Независимо от того, сохраняются ли эти дополнительные данные, сформированные владельцем счета, в устройстве или передаются эмитенту, они могут использоваться, чтобы помогать владельцу счета определять правомерность операции путем обеспечения информации, которая может помочь пользователю вспомнить месте совершения операции или о другую ее характеристику.

[0020] Настоящее изобретение предназначается прежде всего для выполнения платежных операций, поэтому перед подробным описанием какого-либо варианта его осуществления будет даваться краткое рассмотрение сторон, участвующих в обработке и выдаче разрешения на выполнение платежной операции, и их функций в этом процессе.

[0021] На фигуре 1 приведена блок-схема системы обработки операций, которая может использоваться в некоторых вариантах осуществления настоящего изобретения. Обычно разрешение на выполнение операции электронного платежа дается, если выполнена надлежащим образом аутентификация покупателя, осуществляющего операцию, то есть подтверждается его личность и правомерность использования платежного счета, и у него имеется достаточно средств (кредита) для выполнения операции. И наоборот, если средств (кредита) на платежном счету покупателя недостаточно, или же платежное устройство покупателя находится в "черном" списке, например, указывается в числе возможно украденных устройств, то операция электронного платежа не может быть разрешена. В последующем описании "эквайер" - это обычно коммерческая структура, например коммерческий банк, которая имеет деловые взаимоотношения с определенным продавцом. "Эмитент" - это обычно коммерческая структура, например банк, которая выдает покупателю платежное устройство, такое как кредитная карточка или дебетовая карточка. Некоторые организации могут выступать как в роли эмитента, так и в роли эквайера.

[0022] На фигуре 1 показаны основные функциональные элементы, которые обычно участвуют в обработке платежной операции и в процессе получения разрешения на выполнение такой операции. Как показано на фигуре 1, при выполнении типичной платежной операции покупатель, желающий приобрести товар или услугу, использует портативное платежное устройство 20 покупателя для передачи данных по платежной операции, которые могут быть использованы в процессе получения разрешения на выполнение операции. Портативное платежное устройство 20 покупателя может представлять собой дебетовую карточку, кредитную карточку, контактную или бесконтактную смарт-карточку, мобильное устройство, содержащее бесконтактную микросхему или любое другое подходящее средство.

[0023] Портативное платежное устройство покупателя предъявляется считывающему устройству или терминалу 22 точки продаж, которые могут осуществлять доступ к данным, записанным на платежном устройстве или внутри него. Данные по счету, а также любые необходимые данные по покупателю, передаются продавцу 24 и далее в систему 26 продавца по обработке операций/данных. В рамках процесса получения разрешения, выполняемого продавцом, система 26 продавца по обработке операций может осуществлять доступ к базе 28 данных продавца, в которой обычно хранятся данные, касающиеся покупателя/клиента (например, полученные в результате выполнения процесса регистрации), платежного устройства покупателя и истории операций покупателя с продавцом. Система 26 продавца по обработке операций обычно обменивается информацией с эквайером 30, управляющим счетами продавца, в рамках всего процесса получения разрешения на выполнение операции. Система 26 продавца по обработке операций и/или эквайер 30 передают данные в сеть 34 обработки платежей, которая, в числе прочих функций, участвует в осуществлении расчетно-клиринговых действий, которые являются частью общего процесса обработки операции. Обмен сообщениями и передача данных между системой 26 продавца по обработке операций и сетью 34 обработки платежей обычно осуществляется с помощью посредника, такого как эквайер 30. В рамках процесса получения разрешения на выполнение операции сеть 34 обработки платежей может осуществлять доступ к базе 36 данных счетов, в которой, как правило, содержится информация, касающаяся истории платежного счета покупателя, истории возвратов платежей или оспариваний операций, кредитоспособности покупателя и т.п. Сеть 34 обработки платежей в рамках процесса получения разрешения на выполнение операции обменивается информацией с эмитентом 38, организацией, которая выдала платежное устройство покупателю и осуществляет управление его счетом. Данные по счету покупателя или клиента, как правило, хранятся в базе 40 данных покупателей/клиентов, к которой может иметь доступ эмитент 38 в рамках процессов идентификации, получения разрешения на выполнение операции или управления счетом. Следует иметь в виду, что вместо хранения в базе 36 данных по счетам или в дополнение к нему данные по счету покупателя могут быть включены в базу 40 данных клиента/покупателя.

[0024] При выполнении стандартной операции во время приобретения покупателем товара или услуги в точке продаж с использованием портативного платежного устройства покупателя, такого как кредитная карточка или дебетовая карточка, формируется сообщение, содержащее запрос разрешения на выполнение операции. В некоторых вариантах портативное платежное устройство покупателя может представлять собой беспроводный телефон, содержащий бесконтактную карточку или микросхему. Беспроводная карточка или микросхема может обмениваться сообщениями с терминалом точки продаж, используя средство беспроводной ближней связи (NFC), такой как радиосвязь, оптическая или ИК-связь, и т.п. Сообщение, содержащее запрос разрешения на выполнение операции, обычно передается из терминала 22 точки продаж (считывающего устройства) через систему 26 обработки данных эквайеру 30 продавца, затем в сеть 34 обработки платежей и далее эмитенту 38. Сообщение, содержащее запрос разрешения на выполнение операции, может содержать запрос разрешения на выполнение операции электронного платежа. Запрос может содержать один или несколько номеров платежных счетов владельца счетов, код валюты, сумму продажи, идентификатор операции продавца, город получателя, штат/страну получателя и т.п. Сообщение, содержащее запрос разрешения на выполнение операции, может быть защищено с использованием криптостойкого шифрования, например по 128-битному протоколу SSL, для защиты данных от несанкционированного доступа.

[0025] После того как эмитент получит сообщение, содержащее запрос разрешения на выполнение операции, он определяет возможность выполнения операции и передает в сеть обработки платежей ответное сообщение, в котором указывается, разрешено или нет выполнение текущей операции. Затем система обработки платежей направляет это ответное сообщение эквайеру. Эквайер передает ответное сообщение продавцу. Таким образом, продавцу становится известно, разрешил или нет эмитент выполнение операции, и, соответственно, может ли быть завершена эта операция.

[0026] Позднее элементами системы обработки платежей/операций, схема которой приведена на фигуре 1, может быть выполнен расчетно-клиринговый процесс. Клиринговый процесс включает обмен финансовыми реквизитами между эквайером и эмитентом для облегчения проводки операции по счету покупателя и сверки платежной позиции покупателя. Выполнение расчетов и клиринг могут выполняться совместно или как отдельные процессы.

[0027] Сеть 34 обработки платежей может содержать подсистемы обработки данных, сети и другие средства выполнения операций, используемые для поддержки и обеспечения сервисов получения разрешений, сервисов заблокированных карточек и расчетно-клиринговых сервисов для платежных операций. В качестве примера сети обработки платежей можно указать сеть VisaNet. Сети обработки платежей, такие как VisaNet, могут обрабатывать операции по кредитным карточкам, операции по дебетовым карточкам и другие типы коммерческих операций. В частности, сеть VisaNet содержит систему VIP (система интегрированных платежей по карточкам Visa), которая обрабатывает запросы разрешений на выполнение операций, и систему Base II, которая осуществляет сервисы расчетно-клиринговых операций.

[0028] Сеть 34 обработки платежей может содержать вычислительный сервер. Такой сервер представляет собой мощный компьютер или группу компьютеров. Например, вычислительный сервер может быть большим компьютером, группой миникомпьютеров или группой серверов, работающих как одно устройство. В одном варианте вычислительный сервер может быть сервером базы данных, соединенным с веб-сервером В сети 34 обработки платежей может использоваться любое подходящее сочетание проводных и беспроводных сетей, включая Интернет, для обеспечения обмена сообщениями и передачи данными между элементами сети. Среди прочих функций сеть 34 обработки платежей может обеспечивать проверку разрешения пользователю на выполнение операций (путем аутентификации), подтверждения личности стороны операции (например, путем получения личного идентификационного номера), подтверждения наличия достаточного баланса или суммы кредита для разрешения покупки или сверки суммы покупки со счетом пользователя (путем доступа к записи о сумме покупки, дате и т.п.).

[0029] Платежное устройство 20 покупателя может иметь одну из многих подходящих форм. Как уже указывалось, портативное устройство покупателя может быть мобильным устройством, которое содержит бесконтактный компонент, такой как микросхема для хранения данных по платежам (например, BIN-номер, номер счета и т.п.), а также элемент передачи данных с использованием средства беспроводной связи (NFC) в ближней зоне, такой как антенна, светодиод, лазер и т.п. Портативное устройство покупателя может быть также пультом-брелком, таким как Speedpass™ компании Exxon-Mobil Corp., и т.п. Устройство, содержащее бесконтактную карточку, или микросхему, или другой элемент хранения данных, может быть сотовым (мобильным телефоном), карманным персональным компьютером (КПК), пейджером, приемоответчиком и т.п. Портативное устройство покупателя может обеспечивать выполнение дебетовых функций (например, дебетовая карточка), кредитных функций (например, кредитная карточка) или функций хранимой суммы (например, карточка с хранимой суммой или с предоплатой).

[0030] В некоторых вариантах осуществления изобретения, в которых используется бесконтактный компонент, встроенный в беспроводный мобильный телефон или ему подобное устройство, этот бесконтактный компонент может обмениваться сообщениями со считывающим устройством или с терминалом точки продаж продавца с использованием средств ближней связи, такие как средства беспроводной связи (NFC) в ближней зоне. В качестве примеров технологии ближней беспроводной связи можно указать стандарт ISO 14443, RFID, Bluetooth™ и ИК-связь.

[0031] На фигуре 2 представлена функциональная блок-схема, на которой показаны основные компоненты системы 100 обеспечения дополнительной информации по операциям в выписке из счета покупателя, причем в системе используется бесконтактный компонент, находящийся внутри мобильного устройства, в соответствии с одним из вариантов осуществления изобретения. Как показано на фигуре 2, система 100 содержит мобильное устройство 102, в котором обеспечивается возможность беспроводной связи по сотовой сети 122. Мобильное устройство 102 может быть беспроводным мобильным телефоном, КПК, ноутбуком, пейджером и т.п. В предпочтительном варианте мобильное устройство 102 представляет собой сотовый телефон, хотя, как уже указывалось, осуществление настоящего изобретения не ограничивается только этим вариантом. Если в качестве мобильного устройства 102 используется сотовый телефон, то устройство содержит микросхемы 104 сотового телефона, которые обеспечивают выполнение функций телефонной связи. В частности микросхемы 104 мобильного устройства обеспечивают возможность беспроводной связи с системой 120 сотовой связи (среда беспроводной связи) через сотовую сеть 122.

[0032] Мобильное устройство 102 содержит также бесконтактный компонент 106, обычно реализованный в форме полупроводниковой микросхемы. Бесконтактный компонент 106 может содержать элемент 110 хранения защищенных данных, хотя элемент 110 может быть также реализован отдельно от бесконтактного компонента 106. Бесконтактный компонент 106 содержит элемент 105 передачи данных с использованием средства беспроводной связи (NFC) в ближней зоне, такой как антенна или приемоответчик. Бесконтактный компонент 106 обычно встроен в мобильное устройство 102 и интегрирован с его компонентами, причем данные или команды управления, передаваемые по сотовой сети 122, могут передаваться в бесконтактный компонент 106 или из него с использованием блока 108 сопряжения с бесконтактным компонентом. Блок 108 сопряжения с бесконтактным компонентом обеспечивает обмен данными и/или командами управления между микросхемами 104 мобильного устройства (и, соответственно, между сотовой сетью) и бесконтактным компонентом 106. Бесконтактный компонент 106 может обеспечивать хранение данных в устройстве 110 хранения защищенных данных, доступ к которым может осуществляться через блок 108 сопряжения, например, для чтения, записи или удаления данных.

[0033] Устройство 110 хранения защищенных данных может использоваться мобильным устройством 102 для хранения рабочих параметров или других данных, используемых в работе устройства. Устройство 110 хранения защищенных данных также используется и для других данных, для хранения которых необходима повышенная степень защиты, например, данные по операции, данные по личному счету, идентификационные данные, аутентификационные данные, данные управления доступом для приложений или функций устройства, исполняемый код приложения и т.п. Как уже указывалось, устройство 110 хранения защищенных данных может быть реализовано в форме микросхемы отдельно от бесконтактного компонента 106, или же в другом варианте оно может быть разделом запоминающего устройства в микросхеме, которая является частью бесконтактного компонента 106. Следует также иметь в виду, что устройство хранения защищенных данных и/или бесконтактный компонент внутри мобильного устройства может быть съемной частью или может быть встроено в мобильное устройство (составляет с ним одно целое). В качестве примеров съемных элементов можно указать SIM-карточки, карточки флэш-памяти и другие подходящие устройства памяти.

[0034] Мобильное устройство 102 может также содержать одно или несколько приложений 109, реализованных в форме прикладных программ, программы прошивки устройства или аппаратных средств. Приложения 109 используются для реализации различных функций, необходимых пользователю, таких как, например, операции по электронным сделкам, операции по платежам по сделкам, определение местонахождения, обмен сообщениями и т.п. Обычно приложения 109 представляют собой процессы или операции, которые предназначены для выполнения определенных функций, полезных для пользователя, и которые не являются частью стандартных функций устройства (например, в случае мобильного телефона не входят в состав средств, обеспечивающих стандартные функции телефонной связи). Как показано на фигуре 2, приложения 109 могут обмениваться данными с устройством 110 хранения защищенных данных (через блок сопряжения 108 с бесконтактным компонентом), а также могут обмениваться данными с микросхемами 104 мобильного устройства. Типичным приложением 109 для целей описания вариантов настоящего изобретением является приложение выполнения платежей, которое дает возможность пользователю выполнять платеж по операции, причем операция частично или полностью выполняется с использованием мобильного устройства. В одном из вариантов устройство 110 хранения защищенных данных может содержать аутентификационные данные, идентификационные данные пользователя, данные записи по операции, данные по балансу счета, исполняемый код приложения и т.п. Как правило, приложения 109 сохраняются в форме последовательности выполняемых команд в запоминающем устройстве 107, которое также может содержать устройство 113 хранения данных (хотя, как уже упоминалось, приложение или часть приложения может быть также записано в устройстве 1100 хранения защищенных данных). Процессор обращается к запоминающему устройству 107 для записи и считывания команд и данных, как это может быть необходимо для выполнения команд и осуществления функций приложений. В некоторых вариантах мобильное устройство 102 может также содержать приложение, которое обеспечивает возможность определения местонахождения путем получения информации из спутниковой системы GPS, из элементов инфраструктуры беспроводной сети, других подходящих технологий или их сочетаний.

[0035] Бесконтактный компонент 106 может передавать или принимать данные с помощью элемента 105 передачи данных, который обеспечивает канал 112 беспроводной связи в ближней зоне, обычно в соответствии со стандартизованным протоколом или технологией передачи данных (на фигуре 2 указано ISO 14443/NFC). В качестве примеров канала 112 беспроводной связи в ближней зоне можно указать канал связи в соответствии со стандартом ISO 14443, RFID, стандартом Bluetooth™, стандартом ИК-связи или же в соответствии с другими стандартами передачи данных, которые могут использоваться для обмена данными между мобильным устройством 102 и считывающим устройством или терминалом 130 точки продаж, которые обычно расположены в торговом предприятии продавца. Таким образом, мобильное устройство 102 может обмениваться сообщениями и передавать данные и/или команды управления как по сотовой сети 122, так и по каналу 112 ближней беспроводной связи.

[0036] Система 100 содержит также эквайер 132, который обменивается сообщениями с продавцом или с его считывающим устройством или с терминалом 130 в точке продаж. Эквайер 132 обменивается сообщениями с сетью 134 обработки платежей и, как это уже было указано, может обмениваться данными с сетью 134 обработки платежей в рамках процесса получения разрешения на выполнение операции. Сеть 134 обработки платежей также может обмениваться сообщениями с эмитентом 136. Как уже было указано, эмитент 136 может обмениваться данными с сетью 134 обработки платежей в рамках процесса получения разрешения на выполнение операции или сверки данных по операции.

[0037] Система 100 может также содержать мобильный шлюз 138, который может обеспечивать соединение сотовой (беспроводной) сети или системы с другой сетью (обычно проводной сетью, такой как Интернет) и обмен данными между этими сетями. Мобильный шлюз 138 может выполнять операции по обработке данных, необходимые для обеспечения эффективной передачи данных между двумя сетями, включая, например, изменение форматов данных или другую обработку, необходимую для учета различий в сетевых протоколах. Мобильный шлюз 138 может также выполнять операции по обработке данных, которые обеспечивают более эффективную передачу данных между сетями и устройствами, подсоединенными к этим сетям, в частности для улучшения возможности пользователя использовать принятые данные в мобильном устройстве. Как показано на фигуре 2, в некоторых вариантах, мобильный шлюз 138 соединен с сетью 134 обработки платежей, с которой, в свою очередь, соединен эквайер 130. Следует иметь в виду, что возможны и другие варианты, в которых мобильный шлюз 138 соединен с эмитентом 136, и в которых эквайер 130 соединен с эмитентом 136. Аналогичным образом, в эмитенте 136 может быть реализована возможность выполнения функций мобильного шлюза 138.

[0038] Система 100 в соответствии с изобретением обеспечивает для пользователя эффективный способ инициирования и выполнения операции или осуществления платежа по ней с использованием бесконтактного компонента. Поскольку бесконтактный компонент интегрируется в средство телефонной связи мобильного устройства, то в качестве канала передачи данных между эмитентом или элементом сети обработки платежей и мобильным устройством пользователя может использоваться сотовая сеть. В некоторых вариантах системах может использоваться для обеспечения формирования пользователем счета дополнительных данных, относящихся к платежной операции, которые помогают ему убеждаться, что операция является правомерной, когда он проверяет выписку по счету, с которым связана кредитная или дебетовая карточка. Эти дополнительные данные могут храниться в мобильном платежном устройстве и/или могут быть переданы эмитенту платежного устройства для включения в выписку по счету. Дополнительные данные могут быть переданы эмитенту по беспроводной сотовой сети или с использованием средства беспроводной связи в ближней зоне бесконтактного компонента в устройстве пользователя. После получения выписки по счету к дополнительным данным может осуществляться доступ из накопителя данных устройства пользователя, или же они могут просматриваться в качестве части выписки (или доступ к ним может осуществляться в соответствии с информацией, входящей в выписку). Дополнительные данные могут иметь форму любой подходящей информации, которая может оказать помощью владельцу счета в определении правомерности операции, и могут содержать, например, фотографию или другое изображение, данные о местонахождении продавца (на основе данных о местонахождении мобильного устройства пользователя на момент совершения операции, полученных из системы GPS или из сети), голосовая или другая звуковая запись, текстовое сообщение и т.п.

[0039] Как уже указывалось, в некоторых вариантах осуществления изобретения мобильное устройство 102 может быть любым устройством, способным обмениваться сообщениями и передавать данные в сотовой сети и в системе ближней беспроводной связи. Как уже указывалось, в качестве такого устройства может использоваться мобильный беспроводный телефон. На фигуре 3 представлена функциональная блок-схема, на которой показаны основные компоненты портативного устройства покупателя (например, устройства 102 на фигуре 2), такого как мобильный телефон, которое может использоваться как часть системы и способа, предлагаемых в изобретении. Как показано на фигуре 3, мобильное устройство 302 может содержать микросхемы, которые используются для обеспечения определенных функций телефонной связи и других функций устройства. Одним из функциональных элементов, с помощью которых реализуется выполнение этих функций, может быть процессор 304, осуществляющий выполнение команд для обеспечения функций и операций устройства. Процессор 304 может обращаться к устройству 312 хранения данных (или к подходящему разделу запоминающего устройства) для выборки команд и/или данных, используемых при выполнении команд. Для обеспечения возможности ввода данных пользователем (например, с помощью микрофона, камеры или кнопочного наборника) или получения-выходных данных (например, с помощью громкоговорителя) могут использоваться элементы 308 ввода/вывода данных. Для вывода данных пользователю также может использоваться дисплей 306. Для обеспечения возможности передачи данных между устройством 302 и беспроводной сетью (например, через антенну 318) для выполнения функций телефонной связи и функций передачи данных может использоваться связной компонент 310. Связной компонент 310 может также содержать программно-аппаратные средства, программное обеспечение или сочетание таких элементов, которые обеспечивают возможность определения местонахождения устройства, используя подходящую технологию определения положения. Такие технологии включают, в частности, систему GPS, сетевую инфраструктуру, расположение ячеек сети и т.п. Как уже указывалось со ссылками на фигуру 2, устройство 302 может также содержать блок 314 сопряжения с бесконтактным компонентом для обеспечения возможности передачи данных между бесконтактным компонентом 316 и другими компонентами устройства, причем бесконтактный компонент 316 может содержать устройство хранения защищенных данных и элемент беспроводной передачи данных в ближней зоне.

[0040] Устройство 312 хранения данных может быть запоминающим устройством, в котором хранятся данные, и может иметь любую подходящую форму, в том числе микросхемы памяти и т.п. Запоминающее устройство может использоваться для хранения таких данных, как информация идентификации или аутентификации пользователя, информация по счету пользователя, информация по операциям и т.п. Хранящиеся финансовые данные могут включать, например, информацию по расчетному счету, идентификационный номер банка (BIN), номер счета по кредитной или дебетовой карточке, баланс счета, дату истечения срока действия, данные по пользователю, например, имя, дату рождения и т.п. Следует иметь в виду, что такие данные могут также храниться в компоненте хранения защищенных данных, таком как устройство 110 хранения защищенных данных, указанное на фигуре 2, или в аналогичном запоминающем устройстве, являющемся частью бесконтактного компонента 316. Как уже указывалось, устройство 312 хранения данных может также содержать команды, при выполнении которых процессором 304 осуществляются операции или процессы, обеспечивающие функционирование устройства.

[0041] На фигуре 4 представлена блок схема алгоритма осуществления предлагаемого в изобретении способа помощи владельцу счета в проверке правомерности платежной операции путем формирования дополнительных данных, относящихся к операции, в соответствии с одним из вариантов осуществления изобретения. Стадии процесса, показанные на фигуре 4, могут быть реализованы как независимые подпрограммы или подпроцессы, или как части некоторых программ или процессов. Следует иметь в виду, что каждая показанная на фигурах стадия процесса может быть реализована в форме аппарата, который содержит процессор, выполняющий последовательность команд, способа или системы.

[0042] Как показано на фигуре 4, пользователь участвует в платежной операции, используя мобильное устройство (стадия 402). Примерами подходящих мобильных устройств являются, в частности, элемент 102 на фигуре 2 или элемент 302 на фигуре 3. В некоторых вариантах пользователь может включать платежное приложение, установленное в устройстве, такое как элемент 109 на фигуре 2 или элемент 312 на фигуре 3, для обеспечения передачи данных в считывающее устройство или терминал точки продаж продавца (например, элемент 130 на фигуре 2) в рамках выполнения операции. В зависимости от ситуации платежное устройство может быть использовано для инициирования и передачи данных в рамках процессов аутентификации и получения разрешения на выполнение операции или для иного участия в выполнении операции, в результате обмена информацией между платежным устройством и считывающим устройством или терминалом точки продаж продавца (элемент 130 на фигуре 2). Например, продавец может попросить покупателя провести свое мобильное устройство возле считывающего устройства или возле терминала точки продаж для передачи данных, необходимых для обработки запроса на выполнение операции.

[0043] В качестве платежного устройства может использоваться мобильный беспроводный телефон или аналогичное устройство, которое содержит, например, бесконтактный компонент. Как это уже указывалось, бесконтактный компонент (например, элемент 106 на фигуре 2 или элемент 316 на фигуре 3) может осуществлять обмен сообщениями и передачу данных с использованием средства беспроводной связи в ближней зоне. Часть операции может быть выполнена путем проведения платежного устройства возле считывающего устройства или возле терминала точки продаж для установления связи между платежным устройством и считывающим устройством или терминалом для обмена данными. При обычном взаимодействии данные, записанные в платежном устройстве, могут быть переданы в считывающее устройство или в терминал точки продаж. Данные могут включать информацию идентификации пользователя, информацию по счету или другую информацию, необходимую продавцу для идентификации пользователя и разрешения на участие в операции. Продавец может передать в мобильное устройство определенные данные по операции (идентификационная информация по операции, код авторизации, описание некоторых аспектов операции) через считывающее устройство или терминал точки продаж.

[0044] Как уже указывалось, в некоторых вариантах осуществления изобретения мобильное устройство может быть телефоном, способным обмениваться сообщениями и передавать данные в сотовой сети и в системе ближней беспроводной связи. Если в качестве мобильного платежного устройства используется не мобильный телефон, то оно может обеспечивать возможность передачи данных с использованием беспроводной сотовой сети, средства беспроводной связи в ближней зоне или обе эти возможности. Если в качестве мобильного платежного устройства используется мобильный телефон, то он может содержать одно или несколько средств для получения изображений (например, камеру), определения своего местонахождения (например, с использованием системы GPS или сети), получения информации о своем текущем местонахождении из элемента инфраструктуры сети, записи голосовых сообщений, формирования текстовых сообщений или других форм документов, или другие подходящие средства для формирования и записи данных, относящихся к операции. Если в качестве мобильного платежного устройства используется не мобильный телефон, то в этом устройстве может использоваться один или несколько из указанных способов формирования данных.

[0045] На стадии 404 пользователю платежного устройства выдается запрос на добавление данных, относящихся к операции, к записи по операции. Такой запрос представляется пользователю в форме вопроса, отображаемого на дисплее устройства, таком как дисплей 306 на фигуре 3. Как это уже указывалось, одной из целей добавления данных является помощь владельцу счета (пользователю платежного устройства) в определении того, что операция, указанная в выписке по счету, является правомерной операцией. Если пользователь отказывается добавлять к записи по операции дополнительные данные, относящиеся к этой операции, то обработка операции будет осуществляться в стандартном или обычном режиме (стадии 405). Однако если пользователь хочет добавить к записи по операции дополнительные данные, относящиеся к этой операции, то пользователю выдается запрос на определение типа данных, которые должны быть добавлены в запись по операции (стадия 406). Дополнительные данные могут иметь любую подходящую форму, включая, например, информацию о местонахождении (с использованием системы GPS или инфраструктуры сети), изображение или фотографию места выполнения операции или некоторого объекта, напоминающего об этом месте, запись голосового сообщения, описывающего особенности операции, текстовой документ, описывающий особенности операции и т.п. В некоторых вариантах информация о местонахождении, определенная с помощью системы GPS или другой системы, может использоваться для запуска формирования карты, связанной с операцией, причем эта карта записывается в мобильном устройстве и/или передается эмитенту или другому подходящему объекту.

[0046] Затем пользователь получает или обеспечивает дополнительные данные по операции (стадия 408). Это может осуществляться путем запуска приложения, функции или операции, ввода данных с помощью клавиатуры или микрофона, получения изображения с помощью камеры, встроенной в устройство, подготовки текстового документа или сообщения и т.п. В типичном варианте дополнительная информация обеспечивается с помощью механизма ввода данных устройства, такого как элемент 308 на фигуре 3, или путем включения функции, имеющейся в устройстве, такой как приложение, записанное в запоминающем устройстве 312, или функция 310 определения местонахождения на фигуре 3). Затем полученные или сформированные данные записываются в платежном устройстве (стадия 410), обычно в компоненте хранения данных или в компоненте хранения защищенных данных, и дополнительно они могут быть связаны с идентификационной информацией для операции. Идентификационная информация может быть введена пользователем с помощью клавиатуры, микрофона или другого устройства ввода, или же может быть получена в результате обмена данными с продавцом. Если идентификационная информация получена в результате обмена данными с продавцом, то она может быть передана по сотовой сети или по каналу беспроводной связи в ближней зоне. Идентификационная информация по операции может быть передана в устройство отдельно от других данных по операции или вместе с ними.

[0047] После получения или формирования данных, относящихся к операции, пользователь может получить запрос на указание тех из записанных данных, относящихся к операции, которые необходимо добавить к записи по операции (стадия 412). Для упрощения этого действия к выбранным данным может быть добавлена или иным образом связана с ними идентификационная информация по операции (стадия 414). В этом случае следующий получатель данных, например эмитент или процессор данных, может поддерживать запись дополнительных данных, относящихся к операции, таким образом, что эти данные будут связаны с операцией, к которой они относятся. Следует иметь в виду, что эта стадия может быть необязательной, если записанные данные были предварительно связаны с идентификационной информацией по операции в формате, который может быть распознан и обработан получателем, так чтобы доступ к записанным данным, относящимся к операции, обеспечивал идентификационную информацию в подходящем формате. Выбранные данные, относящиеся к операции, и идентификационная информация могут быть дополнительно переданы эмитенту, в процессор платежей или в другой подходящий объект, так чтобы дополнительная информация могла быть обработана и передана владельцу счета в составе выписки по счету (стадия 416). Это может быть выполнено с использованием сети беспроводной связи, такой как система 122 сотовой связи на фигуре 2 в случае мобильного телефона, содержащего платежное устройство, или средства беспроводной связи в ближней зоне, такого как элемент 112 на фигуре 2, в результате передачи данных с использованием терминала или считывающего устройства продавца. Например, выбранные данные, относящиеся к операции, и идентификационная информация могут передаваться из мобильного устройства непосредственно эмитенту или из организации обработки платежей по сети мобильной связи. В другом примере выбранные данные, относящиеся к операции, и идентификационная информация могут передаваться из мобильного устройства непосредственно в терминал точки продаж и далее эмитенту через сеть обработки платежей и эквайеру продавца.

[0048] Относящиеся к операции данные, переданные эмитенту, обрабатываются им в рамках процесса формирования записи по операции для покупателя (владельца счета), как показано на стадии 418. При этой обработке может осуществляться форматирование данных или иная их подготовка для представления владельцу счета в составе выписки по счету. Например, относящиеся к операции данные могут быть представлены как дополнение к данным, которые обычно предоставляются в составе записи по операции в выписке по счету. Они могут быть представлены как часть дополнительного поля или секции комментариев для операции. В случае изображения или фотографии информация может быть представлена в форме ссылки на вебсайт, на котором можно получить доступ к этому изображению или фотографии, или в форме миниатюрного эскиза изображения, входящего в состав выписки по счету.

[0049] Когда владелец счета получает выписку по счету, он может использовать дополнительные данные, относящиеся к операции, которые помогают ему при проверке правомерности операции, указанной в выписке (стадия 420). Дополнительная информация может быть представлена эмитентом в составе выписки по счету, или же владелец счета может осуществлять доступ к этой информации в запоминающем устройстве, которое является частью платежного устройства, например, в запоминающем устройстве для платежного приложения, которое является частью мобильного телефона. В любом случае дополнительная информация, относящаяся к операции, может помогать владельцу счета вспомнить обстоятельства операции и, соответственно, снять какие-либо сомнения в отношении правомерности операции. Это может быть особенно полезно в тех случаях, когда имеются сомнения в правомерности операции, связанные с неоднозначностью идентификационной информации по продавцу, указанной в выписке по счету.

[0050] Ниже приводится пример (сценарий) типичного применения системы, аппарата и способов, предлагаемых в настоящем изобретении. Нижеприведенный сценарий является всего лишь одним из примеров, и специалистам в данной области техники будут очевидны и другие варианты применения изобретения.

[0051] В таком сценарии применения пользователь заходит в магазин, чтобы купить пищевые продукты или другие товары. Магазин является частью сети магазинов, имеющих одно наименование и один общий вид (такой как у предприятий франчайзинговых сетей быстрого питания или товаров повседневного спроса). Пользователь расплачивается, используя мобильное платежное устройство, которое содержит бесконтактный компонент и платежное приложение. Бесконтактный компонент может содержать величину предоплаченного баланса, записанную в запоминающей устройстве, из которой может быть списана сумма по операции. Бесконтактный компонент может содержать данные по счету дебетовой или кредитной карточки, которая используется для платежа по операции. После инициирования операции платежное приложение может выдать запрос пользователю на формирование или получение дополнительной информации, относящейся к операции, которая может быть привязана к этой операции. Если пользователь отвечает утвердительно, то платежное приложение или другое приложение, установленное в мобильном устройстве, может запросить у пользователя тип дополнительной информации, которая должна быть сформирована или получена. После указания пользователем необходимого типа дополнительной информации мобильное устройство может включить (или запросить пользователя о необходимости такого включения) приложение или функцию, которая обеспечивает формирование такой информации (в случае текстового сообщения, записи голосового сообщения, фотографии и т.п.) или получение такой информации (например, в случае определения местонахождения).

[0052] После формирования или получения дополнительной информации платежное приложение может обеспечить запись этой информации в мобильном устройстве, вместе с идентификационной информацией по операции или данными по операции, полученными от продавца. Позднее (например, после завершения операции) платежное приложение может запросить пользователя указать необходимость передачи этой дополнительной информации эмитенту, в процессор операций, в процессор платежей или в другой подходящий объект. Если пользователь дает утвердительный ответ, то платежное приложение может обеспечить передачу дополнительной информации вместе с идентификационной информацией по операции указанному объекту либо по сети беспроводной связи, либо с использованием средства беспроводной связи в ближней зоне. Если пользователь не хочет, чтобы дополнительная информация передавалась эмитенту или другим объектам, то эта информация может сохраняться в мобильном устройстве для последующего обращения к ней пользователя, когда он будет просматривать выписку по счету. Если информация передается эмитенту, в процессор операций, в процессор платежей или в другой подходящий объект, то эта информация, ее часть или ссылка на нее может быть предоставлена пользователю в составе выписки по счету.

[0053] Следует иметь в виду, что в дополнение к обеспечению пользователя дополнительными данными, относящимися к операции, которые могут помогать ему при проверке правомерности операции, варианты осуществления настоящего изобретения могут использоваться также в качестве части системы обнаружения потенциально мошеннических операций (например, как часть процесса получения разрешения на выполнение операции). Например, если к первой операции, которая выполняется с помощью мобильного устройства, привязано найденное местонахождение, и если позднее инициируется вторая операция с использованием другого способа в месте, которое находится на достаточном удалении от найденного местоположения, то одна из двух операций скорее всего будет мошеннической. В этом случае, прежде чем дать разрешение на выполнение операции, может быть выдан другой запрос на получение дополнительных проверочных данных.

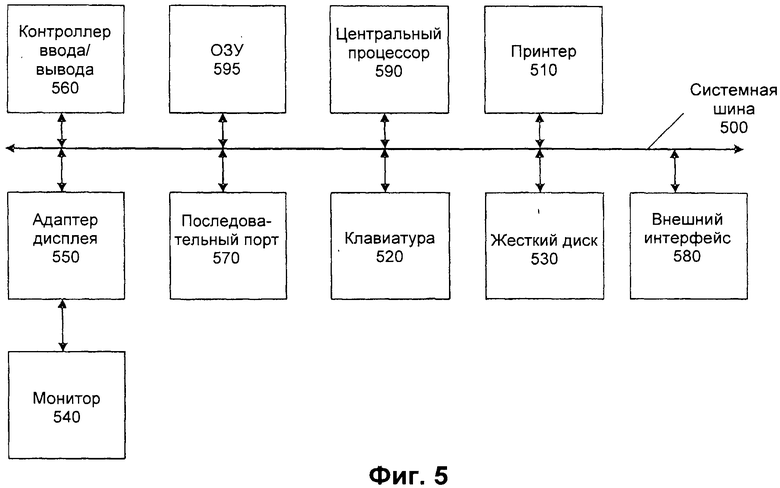

[0054] На фигуре 5 представлена блок-схема вычислительного аппарата, который может использоваться для осуществления одного из вариантов предлагаемого в изобретении способа помощи владельцу счета в проверке правомерности платежной операции путем предоставления ему в выписке по счету дополнительных данных, относящихся к операции. Компоненты вычислительного устройства, схема которого представлена на фигуре 5, могут использоваться для осуществления предложенных в изобретении процессов и способов, полностью или частично, и могут быть частью сервера или другого вычислительного устройства (например, мобильного устройства, мобильного шлюза, сервера, управляемого эмитентом, и т.п.). Подсистемы, указанные на схеме фигуры 5, соединены между собой по системной шине 500. Кроме того, показаны дополнительные подсистемы, такие как принтер 510, клавиатура 520, жесткий диск 530 (или другое запоминающее устройство, содержащее машиночитаемый носитель), монитор 540, подсоединенный к адаптеру 550. Периферийные устройства и устройства ввода/вывода, подсоединенные к контроллеру 560 ввода/вывода, могут быть подключены к вычислительной системе с использованием любых известных технических средств, таких как, например, последовательный порт 570. Последовательный порт 570 или внешний интерфейс 580 могут использоваться для подсоединения вычислительного устройства к глобальной вычислительной сети, такой как Интернет, для подключения мыши или сканера. Системная шина обеспечивает центральному процессору 590 связь с каждой подсистемой и управление выполнением команд, находящихся в системном запоминающем устройстве 595 или на жестком диске 530, а также обмен информацией между подсистемами. Системное запоминающее устройство 595 и/или жесткий диск 530 могут составлять машиночитаемый носитель информации.

[0055] В соответствии с вариантами осуществления изобретения предлагается система, аппарат и способы для обеспечения использования в платежной операции мобильного устройства, которое содержит бесконтактный компонент. В некоторых вариантах такой бесконтактный компонент встроен в мобильное устройство, которое может осуществлять обмен сообщениями и передачу данных по сети сотовой связи и с использованием средства беспроводной связи в ближней зоне. Бесконтактный компонент может содержать раздел памяти для защищенных данных, который может использоваться для хранения аутентификационных данных, данных по операциям, данных по счетам и т.п. Сотовая сеть может использоваться для передачи дополнительных данных, относящихся к операции, эмитенту для обеспечения представления этих данных пользователю мобильного устройства в составе выписке по счету, и, таким образом, для помощи пользователю при проверке правомерности операции.

[0056] Необходимо понимать, что варианты настоящего изобретения могут быть осуществлены в форме логических схем управления с использованием компьютерных программ. На основании вышеприведенного описания изобретения специалисту в данной области будут понятны и другие способы осуществления настоящего изобретения с использованием аппаратных средств, а также комбинации аппаратных и программных средств.

[0057] Любые программные компоненты или функции, описанные в настоящей заявке, могут быть реализованы в форме программного кода, предназначенного для выполнения процессором и написанного на любом подходящем языке программирования, таком как, например, Java, C++ or Peri, с использованием обычных или объектно-ориентированных технологий. Программный код может быть записан в форме последовательности команд на машиночитаемом носителе, таком как оперативное запоминающее устройство (ОЗУ), постоянное запоминающее устройство (ПЗУ), магнитный носитель, такой как жесткий или гибкий диск, или оптический носитель, например, CD-ROM. Любой такой машиночитаемый носитель может быть подключен к вычислительному устройству, или встроен в него, и может быть установлен в различных вычислительных устройствах в системе или в сети.

[0058] В то время как конкретные варианты осуществления изобретения описаны подробно со ссылками на прилагаемые чертежи, необходимо понимать, что такие варианты являются всего лишь иллюстрациями изобретения и никоим образом не должны рассматриваться как ограничивающие его объем, и что настоящее изобретение не ограничивается такими конкретными вариантами, поскольку специалисты в данной области техники смогут предложить различные модификации этих вариантов.

[0059] В настоящем описании использование единственного числа должно пониматься как "по меньшей мере один", если в описании специально не указано иное.

Изобретение относится к системе, способу и мобильному устройству для выполнения платежных операций. Технический результат заключается в повышении достоверности идентификационной информации платежной транзакции. Способ содержит выполнение платежной операции в месте действительного нахождения с использованием платежного устройства и терминала точки продаж, включая передачу информации из платежного устройства в терминал точки продаж, в результате чего в терминале точки продаж формируется запись по операции, содержащая идентификационную информацию по операции, причем платежное устройство содержит бесконтактный компонент и находится в мобильном телефоне, формирование в месте действительного нахождения дополнительной информации, относящейся к платежной операции, с использованием функции мобильного телефона и независимо от терминала точки продаж, причем эта дополнительная информация является дополнительной относительно записи по операции, содержит визуальную информацию, относящуюся по меньшей мере к одному аспекту места действительного нахождения, полученному по меньшей мере с помощью мобильного устройства, и имеет по меньшей мере одну характеристику обстоятельства выполнения операции, и передачу из мобильного телефона идентификационной информации по операции и дополнительной информации, относящейся к платежной операции, объекту, обеспечивающему обработку данных по платежной операции по сети беспроводной телефонной связи. 3 н. и 18 з.п. ф-лы, 5 ил.

1. Мобильное устройство для выполнения платежных операций, содержащее:

по меньшей мере один процессор;

запоминающее устройство, и

последовательность команд, записанных в запоминающем устройстве, при выполнении которых указанным по меньшей мере одним процессором осуществляется способ, включающий:

выполнение платежной операции в месте действительного нахождения с использованием мобильного устройства и терминала в месте действительного нахождения, включая передачу информации из мобильного телефона в терминал, в результате чего в терминале генерируется запись по операции, содержащая идентификационную информацию по операции;

прием входной информации на основе, по меньшей мере частично, включения функции мобильного устройства в месте действительного нахождения для формирования дополнительной информации, относящейся к платежной операции, независимо от терминала, причем дополнительная информация, относящаяся к платежной операции: i) является дополнительной относительно записи по операции, ii) содержит визуальную информацию, относящуюся по меньшей мере к одному аспекту места действительного нахождения, полученному, по меньшей мере частично, с помощью мобильного устройства, и iii) имеет по меньшей мере одну характеристику, помогающую пользователю вспомнить обстоятельства выполнения платежной операции; и

передачу из мобильного телефона идентификационной информации по операции и дополнительной информации, относящейся к платежной операции, объекту, который должен обеспечивать обработку данных по платежной операции, по сети беспроводной телефонной связи, так что объект, который должен обеспечивать обработку данных по операции, связывает дополнительную информацию, относящуюся к платежной операции, с независимо полученной записью по операции на основе, по меньшей мере частично, идентификационной информации по операции.

2. Мобильное устройство по п.1, которое представляет собой мобильный беспроводный телефон.

3. Мобильное устройство по п.1, в котором включаемая функция мобильного устройства является получением изображений с помощью встроенной камеры.

4. Мобильное устройство по п.1, в котором включаемая функция является приложением определения местонахождения.

5. Мобильное устройство по п.1, в котором последовательность команд включает также команды, при выполнении которых осуществляется способ получения информации, вводимой пользователем для указания необходимости формирования дополнительной информации, относящейся к платежной операции, для этой операции.

6. Мобильное устройство по п.1, которое содержит также:

блок сопряжения, обеспечивающий возможность передачи данных с использованием средства беспроводной связи в ближней зоне, причем последовательность команд содержит также команды, при выполнении которых осуществляется способ, обеспечивающий по меньшей мере выполнение платежной операции в результате обмена информацией с терминалом с использованием средства беспроводной связи в ближней зоне.

7. Мобильное устройство по п.7, в котором блок сопряжения, обеспечивающий возможность передачи данных с использованием средства беспроводной связи в ближней зоне, является бесконтактным компонентом.

8. Мобильное устройство по п.1, в котором дополнительная информация, относящаяся к платежной операции, передается объекту, который должен обеспечивать обработку данных по платежной операции, с использованием сети беспроводной связи.

9. Мобильное устройство по п.1, в котором дополнительная информация, относящаяся к платежной операции, передается объекту, который должен обеспечивать обработку данных по платежной операции, с использованием средства беспроводной связи в ближней зоне.

10. Мобильное устройство по п.1, в котором дополнительная информация, относящаяся к платежной операции, помогает пользователю вспомнить место выполнения операции.

11. Способ выполнения платежной операции, включающий:

выполнение платежной операции в месте действительного нахождения с использованием платежного устройства и терминала точки продаж, включая передачу информации из платежного устройства в терминал точки продаж, в результате чего в терминале точки продаж формируется запись по операции, содержащая идентификационную информацию по операции, причем платежное устройство содержит бесконтактный компонент и находится в мобильном телефоне;

формирование в месте действительного нахождения дополнительной информации, относящейся к платежной операции, с использованием функции мобильного телефона и независимо от терминала точки продаж, причем дополнительная информация, относящаяся к платежной операции: i) является дополнительной относительно записи по операции, ii) содержит визуальную информацию, относящуюся по меньшей мере к одному аспекту места действительного нахождения, полученному, по меньшей мере частично, с помощью мобильного устройства, и iii) имеет по меньшей мере одну характеристику, помогающую пользователю вспомнить обстоятельства выполнения операции; и

передачу из мобильного телефона идентификационной информации по операции и дополнительной информации, относящейся к платежной операции, объекту, который должен обеспечивать обработку данных по платежной операции по сети беспроводной телефонной связи, так что объект, который должен обеспечивать обработку данных по платежной операции, связывает дополнительную информацию, относящуюся к платежной операции, с независимо полученной записью по операции на основе, по меньшей мере частично, идентификационной информации по операции.

12. Способ по п.11, включающий также:

передачу в объект, который должен обеспечивать обработку данных по операции, записи по операции из терминала по сети связи, отличной от беспроводной сети телефонной связи;

прием из мобильного телефона идентификационной информации по операции и дополнительной информации, относящейся к платежной операции, в объекте, который должен обеспечивать обработку данных по платежной операции;

связывание дополнительной информации, относящейся к платежной операции, с записью по операции на основе, по меньшей мере частично, идентификационной информации по операции; и

предоставление дополнительной информации, относящейся к платежной операции, пользователю мобильного устройства в составе выписки по счету, включающей платежную операцию.

13. Система для выполнения платежных операций, содержащая:

мобильный беспроводной телефон, предназначенный по меньшей мере для:

выполнения платежной операции в действительном месте нахождения в результате обмена информацией с терминалом в месте действительного нахождения с использованием средства беспроводной связи в ближней зоне, включая обеспечение формирования в терминале записи по операции, содержащей идентификационную информацию;

формирования запроса пользователю мобильного телефона на формирование дополнительной информации, относящейся к платежной операции;

включения функции мобильного беспроводного телефона для формирования в месте действительного нахождения и независимо от терминала дополнительной информации, относящейся к платежной операции, причем эта дополнительная информация: i) является дополнительной относительно записи по операции, ii) содержит визуальную информацию, относящуюся по меньшей мере к одному аспекту места действительного нахождения, полученному, по меньшей мере частично, с помощью мобильного устройства, и iii) имеет по меньшей мере одну характеристику, помогающую пользователю вспомнить обстоятельства выполнения платежной операции;

связывания дополнительной информации с идентификационной информацией по платежной операции; и

передачи дополнительной информации и связанной с ней идентификационной информации по сети беспроводной телефонной связи; и

сервер, предназначенный для выполнения по меньшей мере следующих стадий:

прием записи по операции из терминала по сети связи, отличной от беспроводной сети телефонной связи;

прием дополнительной информации и связанной идентификационной информации из мобильного беспроводного телефона по беспроводной сети телефонной связи;

обработка принятой дополнительной информации, включающая связывание дополнительной информации с записью по операции на основе, по меньшей мере частично, идентификационной информации по операции;

формирование выписки по счету платежных операций для пользователя; и

представление пользователю выписки по счету, которая содержит дополнительную информацию, относящуюся к операции, или указание того, как можно получить доступ к этой дополнительной информации.

14. Система по п.13, в которой выписка по счету содержит ссылку на вебсайт, на котором пользователь может получить доступ к дополнительной информации, относящейся к платежной операции.

15. Мобильное устройство по п.1, в котором запись по операции содержит также номер платежного счета владельца счета, код валюты, сумму продажи и идентификатор операции продавца.

16. Мобильное устройство по п.1, в котором визуальная информация, относящаяся по меньшей мере к одному аспекту места действительного нахождения, полученному, по меньшей мере частично, с помощью мобильного телефона, включает: фотографическое изображение места действительного нахождения, полученное, по меньшей мере частично, с помощью фотографической камеры мобильного телефона, и/или карту места действительного нахождения, полученную, по меньшей мере частично, с помощью средства картографирования мобильного телефона.

17. Мобильное устройство по п.1, в котором дополнительная информация, относящаяся к платежной операции, формируется для последующего просмотра пользователем мобильного телефона.

18. Мобильное устройство по п.1, в котором дополнительная информация, относящаяся к платежной операции, помогает пользователю вспомнить обстоятельства выполнения операции, по меньшей мере частично с использованием визуальной информации в отношении по меньшей мере одного аспекта места действительного нахождения, связанного с платежной операцией.

19. Мобильное устройство по п.1, в котором формирование дополнительной информации, относящейся к платежной операции, в месте выполнения операции снижает вероятность указания операции как потенциально мошеннической.

20. Мобильное устройство по п.1, в котором операция определяется как потенциально мошенническая на основе, по меньшей мере частично, дополнительной информации, относящейся к операции, формируемой в месте действительного нахождения мобильным телефоном.

21. Мобильное устройство по п.20, в котором операция определяется как потенциально мошенническая в процессе авторизации операции.

| US 20080116264 A1, 22.05.2008 | |||

| US 6584309 B1, 24.06.2003 | |||

| US 20030229588 A1, 11.12.2003 | |||

| US 20050165864 A1, 28.07.2005 | |||

| Гидравлический пресс для ломки стальных болванок и т.п. предметов | 1926 |

|

SU6109A1 |