Система финансовых платежей представляет собой совокупность технологических и компьютерных решений, которые позволяют осуществлять денежные транзакции (преимущественно в безналичной форме). Как правило, эти технологические и компьютерные решения базируются на использовании банковских баз данных о платежной информации физических лиц, которые и являются основным инструментом в совершении подавляющего количества безналичных платежей. Система финансовых платежей охвачена значительным количеством технологической защиты, которая обеспечивает сохранение персональной платежной информации в сохранности и безопасности. В системе онлайновых платежей наиболее важным является четкая идентификация плательщика и избежание злоупотребления его платежными данными третьими лицами.

Основой рассматриваемого изобретения является рассредоточение информационных потоков от покупателя и продавца в момент совершения платежа по двум независимым каналам связи. Каждая из сторон (продавец и покупатель) посылает в адрес платежной системы1 1(Под платежной системой понимается как любая из традиционных платежных систем (VISA® или MasterCard®), так и любая альтернативная платежная система.) свой пакет информации по своему каналу связи. Таким образом, при каждом платеже в адрес платежной системы пересылаются два независимых информационных пакета от двух участников (продавец и покупатель).

При этом в информационных пакетах от покупателя и продавца присутствует один обязательный элемент - одноразовый уникальный номер кассового чека (далее по тексту - одноразовый уникальный код). Именно по этому элементу платежная (и/или банковская) система обнаружит в общем потоке запросов два информационных пакета по конкретной покупке и объединит их вместе для последующей обработки.

Данный метод применим как в традиционной торговле и сфере обслуживания, так и в электронной торговле в среде Интернет.

Данная патентная заявка описывает последовательность проведения платежа с помощью мобильного устройства2 2(Под мобильным устройством покупателя понимается смартфон, компьютеризированные наручные часы с возможностью выхода в Интернет (digital watch / smartwatch), планшетный компьютер (tablet), компьютеризированный браслет с возможностью выхода в Интернет (digital bracelet), компьютеризированное кольцо (digital ring), компьютеризированный брелок (digital key fob), бесконтактная RFID-карта) (например, смартфона) и кассового программно-аппаратного комплекса продавца (далее по тексту - кассовая система продавца).

Описываемый способ включает в себя следующие шаги:

- генерация одноразового уникального кода (являющегося инструментом идентификации транзакции) кассовой системой продавца или мобильным устройством покупателя;

- передача кассовой системой продавца транзакционных данных и одноразового уникального кода в платежную систему через первый канал связи;

- параллельная передача мобильным устройством покупателя одноразового уникального кода и собственных платежных данных в платежную систему через второй канал связи;

- объединение внутри платежной системы транзакционных данных, полученных от кассовой системы, с данными о платежных реквизитах, полученных от мобильного устройства, и последующее одобрение транзакции в случае совпадения одноразового уникального кода;

- одобрение транзакции платежной системой осуществляется только в том случае, если одноразовые уникальные коды (переданные по двум независимым каналам связи от продавца и покупателя) совпадают.

Таким образом, в банк поступают данные по двум независимым каналам связи. После объединения этих данных по принципу совпадения одноразового уникального кода платежная система дает свое согласие на проведение денежной транзакции.

Платежные данные покупателя не хранятся в памяти его мобильного устройства. Его платежные данные располагаются в удаленном доступе в учетной записи (эккаунте) любой из онлайновых социальных или почтовых служб (платформ, сервисов, мессенджеров), которыми он пользуется.

Покупатель может вносить одноразовый уникальный код как вручную, так и автоматически, как описано далее.

Одноразовый уникальный код может быть указан на электронном терминале (экране) кассового устройства (или на распечатанном кассовом чеке) и может быть внесен покупателем в свое мобильное устройство без его ручного введения (например, посредством применения графического ключа (Pattern Password), либо голосовым методом и т.п.). Также возможна автоматическая передача одноразового кода в мобильное устройство покупателя через NFC-соединение, что описано далее.

В некоторых случаях для передачи одноразового уникального кода может применяться соединение мобильного устройства покупателя с беспроводной сетью продавца. При этом сеть продавца получает сведения о персональном (уникальном) номере мобильного устройства покупателя, как, например, о его IMSI номере, IMEI номере или его МАС-адресе, или любом ином уникальном (персональном) номере мобильного устройства.

Эти персональные параметры мобильного устройства покупателя могут быть включены в перечень используемой информации в процессе осуществления платежа. Соответственно платеж может быть одобрен не только в случае совпадения одноразового уникального кода, но и при успешном совпадении дополнительных параметров, таких как персональный (уникальный) номер мобильного устройства покупателя. В отдельных случаях функцию одноразового уникального кода может выполнять непосредственно персональный (уникальный) номер мобильного устройства покупателя (IMSI номер, IMEI номер, МАС-адрес или любой иной уникальный (персональный) номер мобильного устройства).

В большинстве случаев самым простым способом может быть получение покупателем одноразового уникального кода на распечатанном кассовом чеке и его дальнейшая передача путем ручного ввода на своем мобильном устройстве. В альтернативных случаях одноразовый уникальный код может передаваться от продавца покупателю через беспроводную локальную сеть (далее по тексту - беспроводная сеть). При этом одноразовый уникальный код передается с помощью любой известной беспроводной связи - NFC (Near Field Communication), Bluetooth или Wi-Fi. В результате мобильное устройство покупателя получает одноразовый уникальный код автоматически (без его ручного внесения) и передает его дальше для подтверждения сделки.

Беспроводная сеть продавца идентифицирует мобильное устройство покупателя в момент его соединения с упомянутой сетью. В момент соединения беспроводная сеть продавца получает дополнительные сведения о мобильном устройстве покупателя, как, например, его уникальный (персональный) номер мобильного устройства (IMSI номер, IMEI номер или его МАС-адрес или любой иной уникальный (персональный) номер мобильного устройства).

В одной из форм применения описываемого способа одноразовый уникальный код распечатывается на квитанции кассовой системы продавца для последующего ручного ввода одноразового кода в мобильное устройство покупателя. Альтернативным способом внесения одноразового кода в мобильное устройство покупателя является его автоматическая передача через беспроводную сеть продавца. При этом одноразовый код переносится по беспроводной сети от кассовой системы продавца к мобильному устройству покупателя. Используемые виды беспроводной сети могут включать в себя все известные стандарты - Wi-Fi, Bluetooth, NFC и т.п.

Кассовая система продавца идентифицирует мобильное устройство покупателя в момент его подключения к беспроводной сети. Идентификация осуществляется кассовой системой продавца посредством фиксации уникального (персонального) номера мобильного устройства (IMSI номер, IMEI номер, МАС-адрес или любого иного уникального (персонального) номера мобильного устройства покупателя) при его подключении к беспроводной сети продавца.

В дополнение к этому может использоваться информация от мобильного оператора (оператора сотовой связи), обслуживающего мобильное устройство покупателя, которая включает в себя определение географического местоположения мобильного устройства покупателя в момент совершения платежа. При этом данные географического местоположения являются дополнительным параметром сопоставления данных от продавца и покупателя. Данные географического местоположения, полученные от кассовой системы продавца, сопоставляются с данными от мобильного устройства покупателя. Транзакция может быть отклонена, если сопоставляемые данные не совпадут.

После успешного завершения транзакции подключение мобильного устройства покупателя к беспроводной сети продавца автоматически прерывается.

Описываемый метод объединяет мобильное устройство покупателя, кассовую систему продавца и платежную (и/или банковскую) систему. Их совместные действия (описываемые далее) и представляют собой формулу настоящего изобретения, выражающую его сущность.

Данное изобретение представляет собой набор процедур для проведения онлайнового платежа с применением мобильного устройства покупателя и кассовой системы продавца (которые могут быть соединены беспроводной сетью) и включает в себя следующие шаги:

- генерация одноразового уникального кода (являющегося инструментом идентификации транзакции) кассовой системой продавца или мобильным устройством покупателя;

- автоматическое подключение мобильного устройства покупателя к беспроводной сети кассовой системы продавца в момент генерации одноразового уникального кода (при этом одноразовый уникальный код может быть использован для подключения к беспроводной сети кассовой системы продавца);

- мобильное устройство покупателя связывается с кассовой системой продавца через беспроводную сеть и передает кассовой системе продавца свои идентификационные параметры мобильного устройства (описываемые далее);

- после получения информации от мобильного устройства покупателя, кассовая система продавца инициирует проведение платежной транзакции.

Понятие «беспроводная сеть» в данном случае включает в себя беспроводную локальную сеть, организованную кассовой системой продавца.

Кассовая система продавца в момент успешного подключения мобильного устройства покупателя идентифицирует личность покупателя, который собирается осуществить конкретный платеж. Кассовая система продавца получает от мобильного устройства покупателя ограниченный набор данных - исключительно его уникальный (персональный) номер мобильного устройства покупателя (IMSI номер, IMEI номер, МАС-адрес или любой иной уникальный (персональный) номер мобильного устройства). Никакие персональные данные о номере его кредитной карты (или банковского счета) не передаются и остаются неизвестными для кассовой системы продавца.

Дополнительно кассовая система продавца может проверить с помощью мобильного оператора действительность географического местонахождения мобильного устройства с указанными идентификационными параметрами в географической точке совершения покупки (не является ли указанный уникальный (персональный) номер мобильного устройства подложным / недействительным / несуществующим).

Наряду с уникальным (персональным) номером мобильного устройства покупателя (IMSI номер, IMEI номер, МАС-адрес или любым иным уникальным (персональным) номером мобильного устройства) могут использоваться и другие идентификационные характеристики мобильного устройства покупателя (как будет описано далее).

Альтернативным способом передачи данных о платеже может быть специальное приложение (клиент-серверное приложение) для мобильного устройства, которое позволяет передать различные идентификационные признаки платежа непосредственно мобильному оператору (оператору сотовой связи), обслуживающему данное мобильное устройство. Мобильный оператор проверяет географическое местонахождение данного мобильного устройства и акцептирует завершение платежа.

Следует отметить, что денежные средства за совершаемый платеж могут быть списаны мобильным оператором как дополнительная составляющая общего счета за телефонные услуги для владельца данного мобильного устройства.

Разовый уникальный код покупки может быть использован для соединения с беспроводной сетью продавца только единовременно.

Этот одноразовый уникальный код может состоять из любого количества и комбинации цифровых и/или буквенных символов. Покупатель при этом в случае ручного ввода кода может использовать только часть целого разового уникального кода. Код может представлять собой комбинацию из множества цифровых и/или буквенных символов, чтобы избежать риска повторения (дублирования) при большом одновременном количестве аналогичных платежей. В качестве ключа для подключения мобильного устройства покупателя к беспроводной сети продавца может использоваться укороченная (усеченная) последовательность символов из целого одноразового уникального кода - к примеру, первые (или последние) четыре символа из целого кода.

После того к беспроводной сети продавца подключается мобильное устройство покупателя с использованием укороченного (усеченного) кода, беспроводная сеть продавца автоматически передает мобильному устройству покупателя полный (целый) одноразовый уникальный код с оригинальным количеством символов.

Одноразовый уникальный код может передаваться различными способами.

Одноразовый уникальный код может быть напечатан на бумажном кассовом чеке, выдаваемом кассовой системой продавца для дальнейшего ручного ввода покупателем в его мобильное устройство.

Альтернативным способом является создание двумерного линейного или матричного штрихкода. Этот штрихкод может быть напечатан на кассовом чеке или выводиться на экран кассового терминала продавца. Этот штрихкод может считываться мобильным устройством покупателя с применением различных технологических решений (веб-камера, специальные приложения для сканирования и распознавания штрихкода).

Альтернативным способом является автоматическая передача разового уникального кода от кассовой системы продавца на мобильное устройство покупателя с применением технологии NFC (Near Field Communication), Bluetooth, SMS (Short Message Service).

В мобильном устройстве покупателя может присутствовать специальное приложение (клиент-серверное приложение), которое позволяет внести укороченный (усеченный) разовый код для соединения с беспроводной сетью и автоматически принимает от беспроводной сети полный (целый) разовый уникальный код с оригинальным количеством символов.

После внесения одноразового уникального кода мобильное устройство покупателя получает доступ в беспроводную сеть продавца, при этом его уникальный (персональный) номер мобильного устройства фиксируется продавцом. После этого мобильное устройство покупателя автоматически отключается от беспроводной сети.

Затем кассовая система продавца пересылает информационный пакет в адрес платежной системы (информационный пакет содержит уникальный (персональный) номер мобильного устройства покупателя, сумму покупки, разовый уникальный код покупки, собственные идентификационные данные продавца). Под платежной системой в данном случае понимается вся совокупность участников платежной системы - банк продавца, любая международная платежная система (VISA® и т.п.). Кассовая система продавца пересылает указанный информационный пакет по собственному каналу связи.

Параллельно с этим мобильное устройство покупателя по своему каналу связи отправляет одноразовый уникальный код в адрес любой из онлайновых социальных или почтовых служб (платформ, сервисов), которыми пользуется покупатель:

- в свою социальную сеть (Facebook и т.п.);

- в свою веб-почту (Gmail и т.п.);

- в свой мессенджер (система мгновенного обмена сообщениями).

В данном контексте онлайновой социальной или почтовой службой называется та социальная сеть, веб-почта или мессенджер, в которых у покупателя есть собственная учетная запись (идентификатор пользователя (login) и его пароль).

Подразумевается, что у выбранной онлайновой социальной или почтовой службы в удаленном доступе хранятся персональные платежные данные покупателя (данные кредитной карты или данные банковского счета). Выбранная онлайновая социальная или почтовая служба получает от покупателя разовый уникальный код покупки, добавляет к нему платежные данные покупателя и отправляет единым информационным пакетом в адрес платежной системы по своему каналу связи.

Платежная система сопоставляет два информационных пакета, полученные по разным каналам связи от продавца и от покупателя по принципу идентичности одноразового уникального кода. После этого продавец получает от платежной системы подтверждение на выполнение платежа.

Кассовая система продавца может использовать механизм специально созданной беспроводной сети, которая призвана упростить обмен данными между продавцом и мобильным устройством покупателя. Указанная локальная беспроводная сеть может конфигурироваться по стандартам RADIUS-протокола (Remote Authentication in Dial-In User Service) и использовать в качестве ключа доступа к сети укороченный (усеченный) одноразовый уникальный код покупки или же этот код целиком.

Возможно также использование других технологических принципов для соединения кассовой системы продавца с мобильным устройством покупателя.

В основном рекомендуется использование стандартного варианта с применением беспроводных точек доступа для эффективного использования разового уникального кода покупки.

После входа в беспроводную сеть продавца и взаимного обмена необходимыми данными беспроводная сеть продавца самостоятельно прерывает сеанс связи.

В одном из возможных вариантов применения описываемого способа на мобильном устройстве покупателя может быть инсталлировано специальное клиент-серверное приложение, внутри которого содержатся персональные платежные данные покупателя - благодаря этому приложению и осуществляется ввод одноразового уникального кода покупки.

В этом случае после обмена с продавцом разовым уникальным кодом покупки мобильное устройство покупателя через упомянутое специальное приложение отправляет в адрес платежной системы информационный пакет, содержащий разовый уникальный код покупки и персональные платежные данные покупателя (или IMSI номер мобильного устройства) для совершения платежной транзакции.

Чтобы передача данных была безопасной, все необходимые компоненты обмена информацией между беспроводной сетью продавца и мобильным устройством покупателя могут передаваться через сетевой протокол типа DHCP (Dynamic Host Configuration Protocol), который позволяет сети распределить IP-адреса для подключаемых устройств покупателей путем автоматического или динамического распределения, и сформировать защиту любых данных, передаваемых внутри сети, от внешнего несанкционированного доступа.

По этому сетевому протоколу беспроводная сеть продавца может присвоить мобильному устройству покупателя временный IP-адрес, с использованием которого мобильное устройство покупателя может передавать в адрес продавца свои платежные данные или идентификационные параметры используемого мобильного устройства. Передача упомянутых данных следует только после дополнительного акцепта со стороны покупателя.

В сеансе связи между кассовой системой продавца и мобильным устройством покупателя могут также требоваться дополнительные сертификаты или стандарты связи, обеспечивающие повышенную защиту передаваемой информации.

Для идентификации покупателя в беспроводной сети продавца в момент подключения мобильного устройства покупателя используется любой из идентификационных параметров используемого им мобильного устройства (IMSI (International Mobile Subscriber Identity) или IMEI (International Mobile Equipment Identity), или MAC адрес (Media Access Control Address) или любой иной уникальный (персональный) номер мобильного устройства).

В случае наличия уникального клиентского номера в кассовой системе конкретного продавца кассовая система продавца может вносить дополнительное упрощение во взаимодействии с мобильным устройством покупателя для оптимизации итераций при подтверждении платежа.

Выше описана возможность участия мобильного оператора, обслуживающего мобильное устройство покупателя. Мобильный оператор может отслеживать географическое местоположение мобильного устройства в момент совершения платежа и сопоставлять эти данные с географическим местоположением продавца. При несовпадении этих сравниваемых географических координат продавца и покупателя транзакция блокируется и в адрес кассовой системы продавца мобильный оператор отправляет соответствующее предупреждение.

Описание чертежей

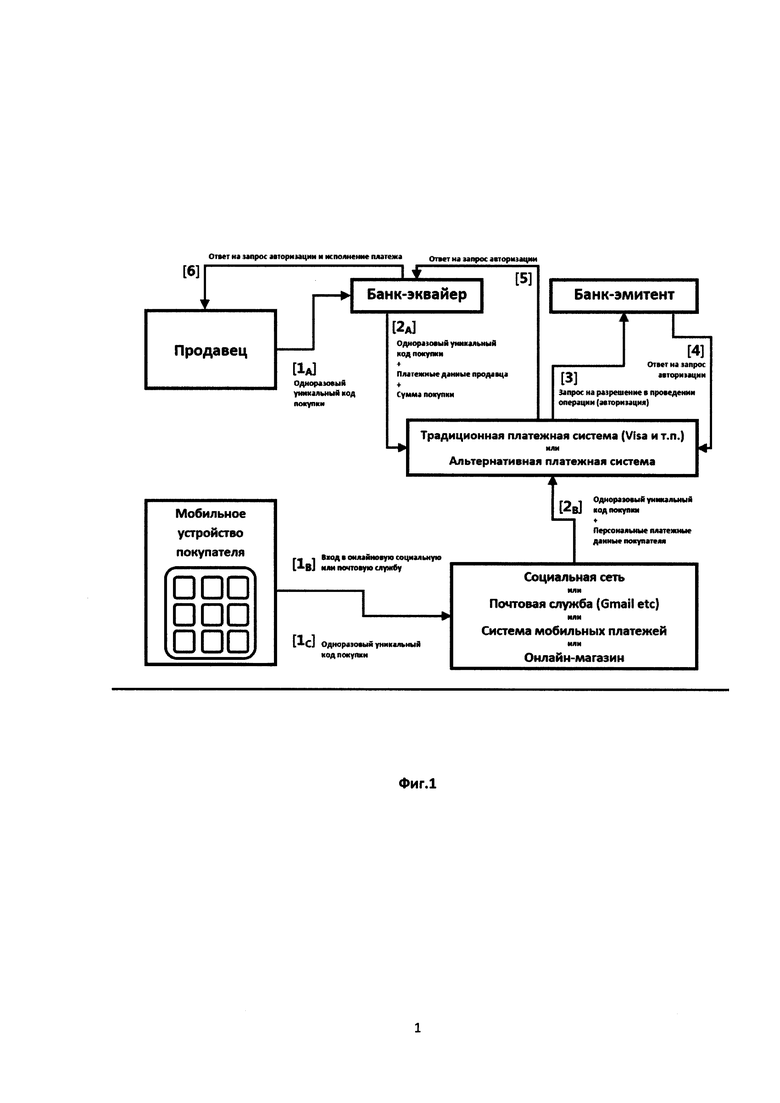

Фиг. 1 схематично изображает последовательность применения способа без участия беспроводной локальной сети.

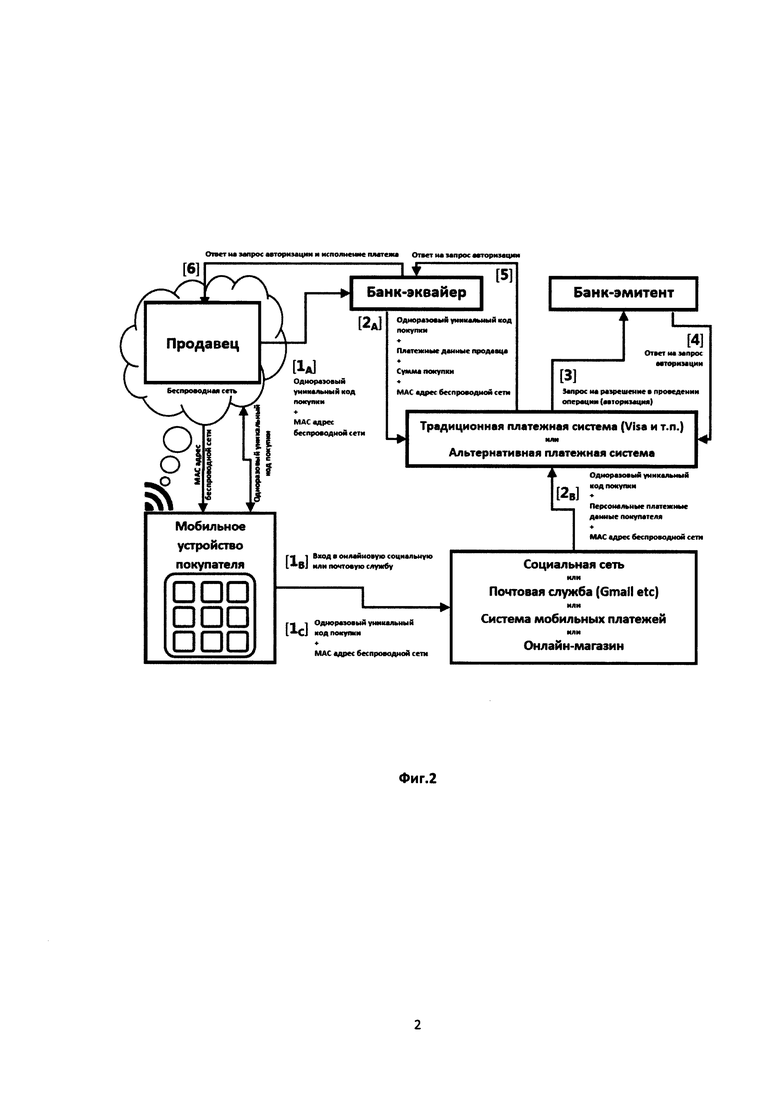

Фиг. 2 схематично изображает последовательность применения способа с участием беспроводной локальной сети.

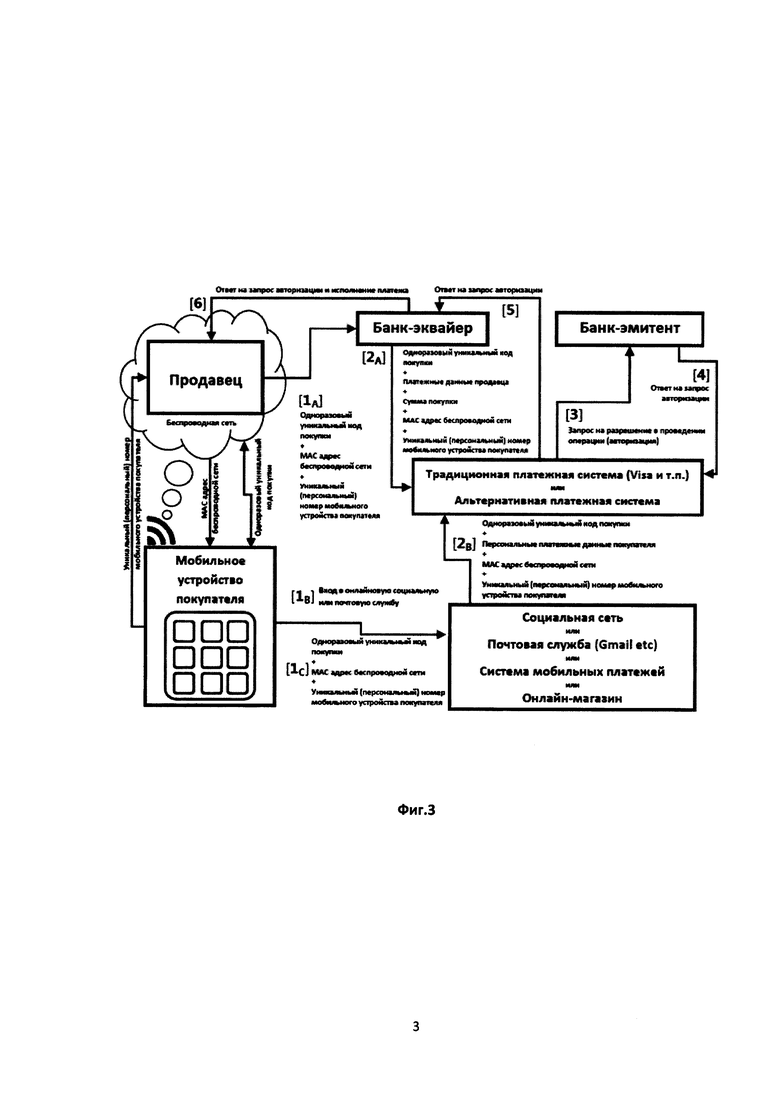

Фиг. 3 схематично изображает последовательность применения способа с участием беспроводной локальной сети и идентификационных параметров мобильного устройства покупателя.

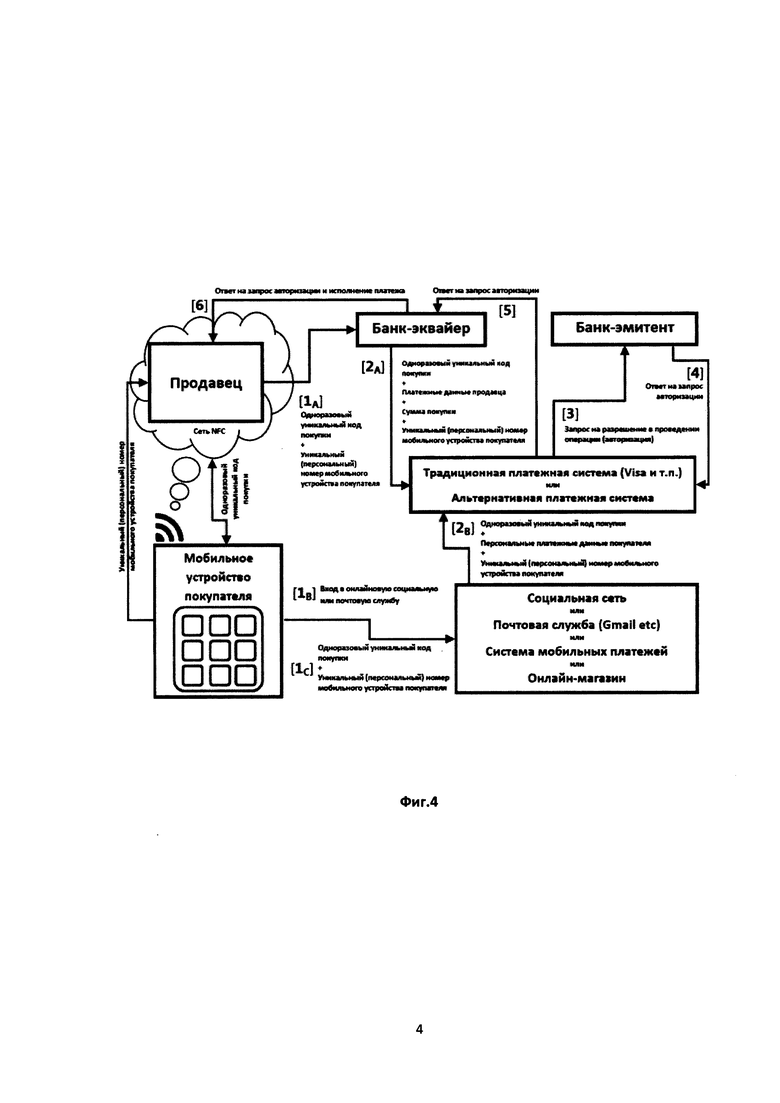

Фиг. 4 схематично изображает последовательность применения способа с участием беспроводной локальной сети на базе технологии NFC (Near Field Communication).

Детальное описание

Основой рассматриваемого изобретения является рассредоточение информационных потоков от покупателя и продавца в момент совершения платежа по двум независимым каналам связи. Каждая из сторон (продавец и покупатель) посылает в адрес платежной системы свой пакет информации по своему каналу связи. Таким образом, при каждом платеже в адрес платежной системы пересылаются два независимых информационных пакета от двух участников (продавец и покупатель).

При этом в информационных пакетах от покупателя и продавца присутствует один обязательный элемент - одноразовый уникальный номер кассового чека. Именно по этому элементу платежная (и/или банковская) система обнаружит в общем потоке запросов два информационных пакета по конкретной покупке и объединит их вместе.

Фиг. 1 схематично изображает последовательность применения способа без участия беспроводной локальной сети - в случаях совершения платежа в среде Интернет.

Ключевое условие в данном случае заключается в том, что покупатель является зарегистрированным пользователем любой из онлайновых социальных или почтовых служб (платформ, сервисов):

- социальная сеть (Facebook и т.п.);

- веб-почта (Gmail и т.п.);

- мессенджер (система мгновенного обмена сообщениями).

Вторым ключевым условием является то, что у выбранной онлайновой социальной или почтовой службы в удаленном доступе хранятся персональные платежные данные покупателя (данные кредитной карты или данные банковского счета).

Любая информация от покупателя и продавца уходит по двум независимым каналам связи.

Единственным связующим звеном (элементом) двух независимых информационных пакетов от покупателя и от продавца является наличие в каждом из них одноразового уникального номера кассового чека.

В варианте осуществления способа по фиг. 1 первым шагом (1А) является следующее:

- генерируется одноразовый уникальный код покупки;

- указанный одноразовый уникальный код отправляется продавцом в адрес платежной системы вместе с суммой покупки и собственными платежными (идентификационными) данными (1А);

- параллельно покупатель осуществляет вход в любую из онлайновых социальных или почтовых служб (или на момент совершения покупки уже подключен к упомянутой службе) (1 В);

- покупатель отправляет одноразовый уникальный код в свою онлайновую социальную или почтовую службу (1С);

- онлайновая социальная или почтовая служба отправляет полученный одноразовый уникальный код (добавляя к нему персональные платежные данные покупателя) в адрес платежной системы (2В);

- платежная система получает два информационных пакета с одним и тем же одноразовым уникальным кодом и совмещает оба информационных пакета для дальнейшей обработки платежа (2А и 2В);

- платежная система отправляет в банк-эмитент запрос на разрешение в проведении операции (авторизация) (3);

- платежная система получает от банка-эмитента ответ на запрос авторизации (4);

- платежная система перенаправляет полученный ответ на запрос авторизации в адрес банка-эквайера (5), который, в свою очередь, дает разрешение продавцу на совершение платежа (6).

В варианте осуществления способа по фиг. 2 ключевым условием является то, что покупатель является зарегистрированным пользователем любой из онлайновых социальных или почтовых служб (платформ, сервисов):

- социальная сеть (Facebook и т.п.);

- веб-почта (Gmail и т.п.);

- мессенджер (система мгновенного обмена сообщениями).

Любая информация от покупателя и продавца уходит по двум независимым каналам связи.

Связующим звеном (элементом) двух независимых информационных пакетов от покупателя и от продавца является наличие в каждом из них одноразового уникального номера кассового чека.

В данном случае как дополнительное связующее звено для последующего объединения двух разрозненных информационных пакетов платежной системой может использоваться такой параметр, как уникальный сетевой идентификатор (MAC адрес) беспроводной сети продавца (магазина, кафе, парковочного комплекса, и т.п.).

Последовательность действий в своей основе точно такая же, как в первом варианте (фиг. 1), но при этом каждый информационный пакет (от продавца и от покупателя) содержит в себе также информацию о MAC адресе беспроводной сети продавца.

Вместе с одноразовым уникальным кодом покупки MAC адрес беспроводной сети продавца является дополнительным параметром для объединения двух разрозненных информационных пакетов внутри платежной системы и формирования запросов в банк на возможность авторизации покупки.

Покупатель выбирает в своем мобильном устройстве беспроводную сеть продавца и осуществляет вход в нее. Мобильное устройство получает при этом информацию о MAC адресе беспроводной сети продавца, которая и отправляется затем вместе одноразовым уникальным кодом покупки в платежную систему.

Последующие шаги всех участников совпадают с последовательностью действий в первом варианте (фиг. 1).

Дополнением является необходимость включения MAC адреса беспроводной сети продавца в оба разрозненных информационных пакета и его последующее сопоставление в процессе обработки платежа.

В варианте осуществления способа по фиг. 3 ключевым условием является то, что покупатель является зарегистрированным пользователем любой из онлайновых социальных или почтовых служб (платформ, сервисов):

- социальная сеть (Facebook и т.п.);

- веб-почта (Gmail и т.п.);

- мессенджер (система мгновенного обмена сообщениями).

Любая информация от покупателя и продавца уходит по двум независимым каналам связи.

Связующим звеном (элементом) двух независимых информационных пакетов от покупателя и от продавца является наличие в каждом из них одноразового уникального номера кассового чека.

В данном случае в адрес платежной системы в составе двух разрозненных информационных пакетов отправляется (в качестве дополнительного связующего параметра) как MAC адрес беспроводной сети продавца (магазина, кафе, парковочного комплекса, и т.п.), так и MAC адрес мобильного устройства покупателя.

В данном случае в анализе двух разрозненных информационных пакетов сопоставляются три параметра.

Последующие шаги всех участников совпадают с последовательностью действий в первом варианте (фиг. 1) и во втором варианте (фиг. 2).

Дополнением является необходимость включения уникального сетевого идентификатора (MAC адреса) мобильного устройства покупателя в разрозненные информационные пакеты и его последующее сопоставление в процессе обработки платежа.

Покупатель выбирает в своем мобильном устройстве беспроводную сеть продавца и осуществляет вход в нее. Беспроводная сеть продавца получает при этом MAC адрес мобильного устройства покупателя, а мобильное устройство получает при этом информацию о MAC адресе беспроводной сети продавца.

Каждая сторона (продавец и покупатель) отправляет оба MAC адреса в составе своего информационного пакета в адрес платежной системы. (1) (2) (3)

Оба MAC адреса являются дополнительными связующими звеньями (элементами) двух независимых информационных пакетов от покупателя и от продавца в их дальнейшей обработке платежной системой.

На фиг. 2 и фиг. 3 также продемонстрирован описываемый процесс.

Первоначальным условием является получение кассового чека с одноразовым уникальным кодом покупки. Кассовая система продавца использует данный номер для формирования доступа мобильного устройства покупателя в локальную беспроводную сеть продавца.

После того как мобильное устройство покупателя открывает сеанс связи в упомянутой беспроводной сети, кассовая система продавца запрашивает соответствующую информацию.

Кассовая система продавца может определять, совершал ли данный покупатель покупки ранее, и оставлял ли он уже свои персональные данные в базе данных продавца. Банк-эквайер пересылает всю получаемую информацию в адрес платежной системы (VISA® или MasterCard®).

Дополнительно могут запрашиваться идентификационные данные мобильного устройства покупателя и координаты его географического местоположения.

В дополнение к этому может использоваться информация от мобильного оператора (оператора сотовой связи), обслуживающего мобильное устройство покупателя, которая включает в себя определение географического местоположения мобильного устройства покупателя в момент совершения платежа. При этом данные географического местоположения являются дополнительным параметром сопоставления данных от продавца и покупателя. Данные географического местоположения, полученные от кассовой системы продавца, сопоставляются с данными от мобильного устройства покупателя. Транзакция может быть отклонена, если сопоставляемые данные не совпадут.

Мобильный оператор может самостоятельно пересылать упомянутые идентификационные данные о покупателе в адрес платежной системы. Таким образом, исключается возможность злоупотребления персональными данными покупателя со стороны третьих лиц.

Платежная система объединяет информационные пакеты, полученные от всех участников (кассовая система продавца, мобильное устройство покупателя, мобильный оператор). При совпадении одноразового уникального кода покупки и данных о географическом местоположении платежная система подтверждает возможность совершения платежа.

Кассовая система продавца информируется соответствующим образом о завершении платежной транзакции.

На фиг. 4 продемонстрировано, что одноразовый уникальный код может быть передан между кассовой системой продавца и мобильным устройством покупателя с помощью технологии NFC (Near Field Communication).

В данном варианте осуществления способа ключевым условием является то, что покупатель является зарегистрированным пользователем любой из онлайновых социальных или почтовых служб (платформ, сервисов):

- социальная сеть (Facebook и т.п.);

- веб-почта (Gmail и т.п.);

- мессенджер (система мгновенного обмена сообщениями).

Любая информация от покупателя и продавца уходит по двум независимым каналам связи.

Связующим звеном (элементом) двух независимых информационных пакетов от покупателя и от продавца является наличие в каждом из них одноразового уникального номера кассового чека.

Ниже иллюстрируется пример возможного поведения участников предлагаемого платежного метода в реальной жизни.

Покупатель отбирает товары (либо посетитель находится в кафе) - далее в равной мере описывается последовательность событий и при покупке товаров, и при оплате услуг (получатель денежных средств далее по тексту называется «магазин [кафе]»).

Кассовая система продавца в магазине [кафе] объединена с беспроводной сетью.

Сотрудник магазина [кафе] через кассовую систему (кассовый терминал) сканирует покупки; кассовый терминал при этом формирует номер кассового чека с итоговой суммой к оплате (роль сотрудника может выполнять компьютерная система без человеческого участия со стороны продавца товаров/услуг).

В момент оформления покупки (или в момент оплаты в кафе) кассовый терминал генерирует одноразовый уникальный N-значный номер кассового чека (одноразовый уникальный код покупки).

Одновременно с возникновением кассового чека беспроводная сеть магазина [кафе] генерирует одноразовый уникальный пароль для входа в беспроводную сеть:

- либо с аналогичным набором цифровых символов, полностью совпадающих с номером кассового чека;

- либо с иной комбинацией цифровых символов, но «привязанный» к только что сформированному кассовому чеку.

Примечание: одноразовый уникальный код в качестве разового пароля при входе в беспроводную сеть может быть комфортным для его восприятия и моментального ввода. Этот одноразовый пароль действует до момента однократного подключения к сети любого внешнего коммуникационного устройства (мобильного устройства покупателя) и перестает действовать после отключения мобильного устройства покупателя от упомянутой сети.

Покупатель (посетитель кафе) на своем мобильном устройстве включает список доступных Wi-Fi-сетей, видит доступную беспроводную сеть данного магазина (кафе) и активирует ее.

Беспроводная сеть магазина (кафе) требует пароль для подключения.

Покупатель набирает в качестве пароля одноразовый уникальный код своего кассового чека.

Сам факт подключения мобильного устройства покупателя к беспроводной сети магазина (кафе) с вводом одноразового уникального кода в качестве пароля является подтверждением покупателя о своем желании списать со своего (кредитного, карточного, текущего) счета денежные средства в качестве оплаты за совершаемую покупку.

Примечание: сеанс связи мобильного устройства с беспроводной сетью магазина (кафе) не предоставляет покупателю никаких иных сетевых возможностей (как, например, выход в Интернет). Он используется лишь для передачи покупателем через свое мобильное устройство желания оплатить конкретный кассовый чек. Это желание передается посредством входа в беспроводную сеть магазина (кафе) через одноразовый уникальный пароль, указанный на кассовом терминале (кассовом чеке).

Беспроводная сеть магазина (кафе) инициализирует мобильное устройство покупателя в момент его подключения (через уникальный идентификационный номер IMSI (International Mobile Subscriber Identity) или IMEI (International Mobile Equipment Identity), или MAC адрес (Media Access Control Address) или любой иной уникальный (персональный) номер мобильного устройства) и передает данные об оплачиваемом кассовом чеке (одноразовом уникальном коде) в платежную систему.

Данные об оплачиваемом кассовом чеке (одноразовом уникальном коде) могут передаваться в платежную систему через мобильного оператора (оператора сотовой связи), который в данном случае является звеном, распознающим и раскрывающим персональные платежные данные покупателя.

Примечание: мобильный оператор (оператор сотовой связи) также может являться дополнительным фильтром безопасности для клиента - возможна дополнительная проверка фактического соответствия уникального сетевого идентификатора (MAC адреса) мобильного устройства покупателя (на предмет его возможной фальсификации владельцем данного мобильного устройства из мошеннических соображений).

Примечание: когда мобильный оператор получает запрос от магазина (кафе) на персонификацию клиента по данным его мобильного устройства, он может сопоставить GPS-координаты местонахождения используемого мобильного устройства с географическим местоположением магазина (кафе). При их несовпадении мобильный оператор сообщит о необходимости блокировать сделку и расчеты по ней. Еще один возможный вариант такой проверки - мобильный оператор сопоставляет местонахождение мобильного устройства через его уникальный идентификационный номер по ближайшей к нему базовой станции сотовой связи. Это местонахождение сопоставляется с фактическим местонахождением беспроводной сети магазина (кафе).

Платежная система маршрутизирует запрос в банк-эмитент (банк, выдавший данному покупателю кредитную/дебетовую карту, или ведущий его текущий счет) и, получив согласие либо отказ в соответствии с текущей платежеспособностью покупателя (код авторизации), передает магазину (кафе) команду на выполнение или отклонение запроса.

Банк-эмитент списывает (блокирует) необходимую денежную сумму с карточного/текущего счета владельца данного мобильного устройства и передает информацию об этом в магазин (кафе) через платежную систему для завершения статуса покупки.

Сеанс связи клиентского мобильного устройства с беспроводной сетью магазина (кафе) отключается автоматически после получения от платежной системы подтверждения об успешном списании денежных средств у покупателя (блокировании денежных средств на его карточном счету).

Дополнительные примечания:

- возможны и иные посредники в коммуникации между магазином (кафе) и платежной системой. Например, это может быть программное приложение для социальной сети (веб-почты, мессенджера), установленное в мобильном устройстве. Любая из перечисленных онлайновых социальных или почтовых служб будет выполнять функцию информирования платежной системы о персональных платежных данных покупателя (когда покупатель на своем мобильном устройстве через соответствующее программное приложение онлайновой социальной или почтовой службы передает одноразовый уникальный код покупки);

- также возможна иная архитектура связи между магазином (кафе) и конечным банком-эмитентом; например может быть прямая связь между ними через мобильного оператора, минуя традиционную платежную систему.

Изобретение относится к средствам для проведения онлайнового платежа с применением мобильного устройства покупателя и кассовой системы продавца. Техническим результатом является расширение арсенала технических средств проведения онлайнового платежа. Способ осуществляют с применением мобильного устройства покупателя и кассовой системы продавца, которые соединены по беспроводной сети, включающий следующие этапы: генерация одноразового уникального кода, являющегося инструментом идентификации транзакции, кассовой системой продавца, передачей его на мобильное устройство покупателя, подключение к беспроводной сети продавца после генерации одноразового уникального кода; передача уникального номера мобильного устройства покупателя в кассовой системе продавца через беспроводную сеть продавца; после получения информации от мобильного устройства покупателя следует одобрение транзакции кассовой системой продавца. 2 н. и 7 з.п. ф-лы, 4 ил.

1. Способ для проведения онлайнового платежа с применением мобильного устройства покупателя и кассовой системы продавца, которые соединены по беспроводной сети, включающий следующие этапы:

- генерация одноразового уникального кода, являющегося инструментом идентификации транзакции, кассовой системой продавца;

- передача одноразового уникального кода кассовой системой продавца в мобильное устройство покупателя;

- подключение мобильного устройства покупателя к беспроводной сети, ассоциированной с кассовой системой продавца, причем мобильное устройство покупателя использует одноразовый уникальный код в качестве пароля для соединения с беспроводной сетью, одноразовый уникальный код действует до момента однократного подключения к сети мобильного устройства покупателя;

- передача из мобильного устройства покупателя в беспроводную сеть уникального идентификационного номера мобильного устройства, который идентифицирует мобильное устройство покупателя, уникальный идентификационный номер включает по меньшей мере одно из: IMSI (International Mobile Subscriber Identity) номер, IMEI (International Mobile Equipment Identity) номер или МАС-адрес (Media Access Control Address);

- передача из беспроводной сети в мобильное устройство покупателя уникального сетевого идентификатора, который идентифицирует беспроводную сеть, уникальный сетевой идентификатор включает МАС-адрес беспроводной сети;

- передача кассовой системой продавца транзакционных данных, одноразового уникального кода, уникального идентификационного номера мобильного устройства, уникального сетевого идентификатора и собственных идентификационных данных продавца в платежную систему через первый канал связи;

- параллельная передача мобильным устройством покупателя одноразового уникального кода, уникального идентификационного номера мобильного устройства, уникального сетевого идентификатора и собственных платежных данных в платежную систему через второй канал связи;

- объединение внутри платежной системы одноразового уникального кода, уникального идентификационного номера мобильного устройства и уникального сетевого идентификатора, полученных от кассовой системы продавца по первому каналу связи, с одноразовым уникальным кодом, уникальным идентификационным номером мобильного устройства и уникальным сетевым идентификатором, полученным от мобильного устройства покупателя через второй канал связи, и их последующее сопоставление;

- при этом одобрение транзакции платежной системой осуществляется только в том случае, если одноразовые уникальные коды, уникальные идентификационные номера мобильного устройства и уникальные сетевые идентификаторы, переданные по двум независимым каналам связи от продавца и покупателя, совпадают.

2. Способ по п. 1, отличающийся тем, что покупатель является зарегистрированным пользователем любой из онлайновых социальных или почтовых служб (платформ, сервисов, мессенджеров), в удаленном доступе которой хранятся персональные платежные данные покупателя (данные кредитной карты или данные банковского счета), причем указанные платежные данные покупателя могут быть переданы платежной системе только в том случае, если покупатель через свое мобильное устройство отправил выбранной онлайновой социальной или почтовой службе одноразовый уникальный код покупки.

3. Способ по п. 1, отличающийся тем, что одноразовый уникальный код выводится электронным терминалом кассового устройства на кассовый чек, и вводится покупателем в свое мобильное устройство вручную.

4. Способ по п. 1, отличающийся тем, что при соединении мобильного устройства покупателя с беспроводной локальной сетью продавца передаются сведения о персональном (уникальном) номере мобильного устройства покупателя - IMSI номер, IMEI номер или его МАС-адрес, или любой другой персональный (уникальный) номер мобильного устройства.

5. Способ по п. 1, отличающийся тем, что информацию от мобильного оператора (оператора сотовой связи), обслуживающего мобильное устройство покупателя, которая включает в себя географическое местоположение мобильного устройства покупателя в момент совершения платежа, и данные географического местоположения, полученные от кассовой системы, сопоставляют, причем транзакция отклоняется, если сопоставляемые данные не совпадают.

6. Способ по п. 1, отличающийся тем, что после успешного завершения транзакции подключение мобильного устройства покупателя к беспроводной сети продавца автоматически прерывается.

7. Способ по п. 1, отличающийся тем, что беспроводная сеть продавца является локальной сетью, построенной на основе беспроводных технологий по технологии и стандартам Wi-Fi.

8. Способ по п. 1, отличающийся тем, что одноразовый уникальный код может передаваться с помощью беспроводной связи любых известных стандартов и протоколов - NFC (Near Field Communication), Bluetooth или Wi-Fi - без необходимости ручного ввода указанного одноразового уникального кода.

9. Система для проведения онлайнового платежа с применением мобильного устройства покупателя и кассовой системы продавца, содержащая мобильное устройство покупателя, кассовую систему продавца и банковскую платежную систему, реализующая способ по любому из предыдущих пунктов.

| Способ приготовления лака | 1924 |

|

SU2011A1 |

| Колосоуборка | 1923 |

|

SU2009A1 |

| СИСТЕМА ПРЕДОСТАВЛЕНИЯ УСЛУГ АБОНЕНТАМ МОБИЛЬНЫХ ТЕЛЕФОНОВ (ВАРИАНТЫ) | 2009 |

|

RU2423020C1 |

| СПОСОБ И СИСТЕМА ПРОВЕДЕНИЯ ТРАНЗАКЦИЙ В СЕТИ С ИСПОЛЬЗОВАНИЕМ СЕТЕВЫХ ИДЕНТИФИКАТОРОВ | 2003 |

|

RU2376635C2 |