Ссылка на связанные заявки

Датами приоритета для данной заявки являются 12.02.2010 (дата подачи предварительной патентной заявки США №61/303,725) и 31.01.2011 (дата подачи предварительной патентной заявки США №61/438,106). Содержание указанных патентных заявок США (включая содержание всех четырех приложений к заявке №61/303,725) включено в данное описание посредством ссылки в полном объеме и для всех случаев, разрешенных законом. При этом релевантные части заявки 61/438,106 воспроизведены в приводимом далее описании.

Область техники

Изобретение относится к области электроники и компьютерной техники, и, более конкретно, к устройствам и способам представления и оплаты счета в электронной форме.

Уровень техники

В патенте США №5699528 раскрыты система и способ представления и оплаты счетов в телекоммуникационной сети. В данной системе пользователи могут получать доступ к серверному компьютеру в составе телекоммуникационной сети, чтобы получить информацию о счетах и оплатить их. Такой телекоммуникационной сетью может быть, например, Интернет или глобальная гипертекстовая система в его составе. В этом случае с помощью своего компьютера пользователь может зайти на веб-сайт, поддерживаемый серверным компьютером, чтобы просмотреть информацию по счету и передать на серверный компьютер детали оплаты счета. Во втором варианте пользователи получают электронные счета, содержащие информацию по счету, по электронной почте (т.е. на свои электронные адреса), не заходя на веб-сайт. Открыв электронный счет, пользователь может оплатить его, ответив на полученное электронное письмо.

Раскрытие изобретения

Изобретение обеспечивает создание технологий, облегчающих представление и оплату электронного счета. Эффективность по меньшей мере некоторых аспектов этих технологий может быть дополнительно повышена оператором платежной сети или другого поставщика услуг.

В одном аспекте способ согласно изобретению включает следующие операции: обеспечение, под контролем оператора процессинговой сети, сервиса по представлению счетов с обеспечением доступности счетов, полученных от множества биллинговых организаций, множеству потребителей через множество сервис-провайдеров потребителей; хранение в базе данных, доступной оператору процессинговой сети, множества данных о регистрации и предпочтениях, соответствующих каждому потребителю из указанного множества, и предоставление любому потребителю из множества потребителей, который совершает переход от одного (первого) из указанных сервис-провайдеров ко второму из указанных сервис-провайдеров, возможности доступа к сервису по представлению счетов, до указанного перехода, через первого сервис-провайдера и, после перехода, через второго сервис-провайдера с использованием сохраненных данных о регистрации и предпочтениях. При этом указанному потребителю соответствует подмножество указанного множества данных о регистрации и предпочтениях, и ему предоставляется доступ к указанному сервису через второго сервис-провайдера без необходимости каких-либо действий по обновлению по меньшей мере части подмножества данных о регистрации и предпочтениях.

В другом аспекте изобретения другой вариант способа включает следующие операции:

обеспечение, под контролем оператора процессинговой сети, сервиса по представлению счетов с обеспечением доступности счетов, полученных от множества биллинговых организаций, множеству потребителей;

обеспечение оператором процессинговой сети по меньшей мере части сервиса по оплате счетов, причем потребителям предоставляется опция оплаты указанных счетов от множества биллинговых организаций;

хранение в базе данных оператором процессинговой сети данных о регистрации и предпочтениях, соответствующих каждому потребителю из указанного множества, причем по меньшей мере часть данных о регистрации и предпочтениях содержит данные о платежных предпочтениях, указывающих, как любой из потребителей хочет платить по меньшей мере двум из указанных биллинговых организаций; и

предоставление указанному любому из потребителей опции производить платеж по меньшей мере указанным двум из биллинговых организаций посредством единственной команды в соответствии с данными о платежных предпочтениях.

Еще в одном аспекте другой вариант способа включает следующие операции:

обеспечение, под контролем оператора процессинговой сети, сервиса по представлению счетов с обеспечением доступности счетов, полученных от множества биллинговых организаций, множеству потребителей через множество сервис-провайдеров потребителей;

получение оператором процессинговой сети от одной из указанных биллинговых организаций одного из счетов с указанием ассоциированного с ним единственного номера аккаунта биллера и

маршрутизацию указанного счета от биллинговой организации группе сервис-провайдеров потребителей из множества сервис-провайдеров для представления указанного счета соответствующему потребителю из множества потребителей через группу сервис-провайдеров потребителей.

В следующем аспекте еще один вариант способа включает следующие операции:

обеспечение, под контролем оператора процессинговой сети, сервиса по представлению счетов с обеспечением доступности счетов, полученных от множества биллинговых организаций, множеству потребителей через множество сервис-провайдеров потребителей;

обеспечение оператором процессинговой сети по меньшей мере части сервиса по оплате счетов, причем потребителям предоставляется опция оплаты указанных счетов от указанного множества биллинговых организаций, а указанная операция по обеспечению указанного сервиса осуществляется без необходимости регистрации указанного множества потребителей.

При этом способ дополнительно включает:

получение от множества биллинговых организаций подтверждения способности посылать счета в электронной форме;

хранение данных, подтверждающих способность посылать счета в электронной форме;

получение от множества сервис-провайдеров потребителей подтверждения способности получать счета в электронной форме;

хранение данных, подтверждающих способность получать счета в электронной форме;

отслеживание множества транзакций, чтобы идентифицировать тех потребителей из указанного множества, которым предназначены счета в электронной форме, причем отслеживание включает:

хранение в таблице отношений, на основе исторических данных, идентификаторов биллинговых организаций, номеров аккаунтов биллинговых организаций и идентификаторов сервис-провайдеров потребителей,

при получении оператором процессинговой сети счета в электронной форме от одной определенной биллинговой организации, обращение к указанной таблице отношений, чтобы выявить по меньшей мере один идентификатор сервис-провайдера потребителя, соответствующий идентификатору указанной определенной биллинговой организации и номеру одного из ее аккаунтов, и

обеспечение доступности выявленного счета определенной биллинговой организации по меньшей мере одному из множества потребителей, соответствующему по меньшей мере указанному одному идентификатору сервис-провайдера потребителя.

В контексте изобретения "облегчающее" действие подразумевает действие, позволяющее упростить другое действие, оказание помощи при выполнении какого-либо действия или активацию какого-либо действия. В качестве неограничивающего примера, команды, выполняемые на одном процессоре, могут облегчить действие, осуществляемое при выполнении команд на удаленном процессоре, путем отправки на него данных или команд, вызывающих какое-либо действие или способствующих его выполнению. Для полной ясности, если организация не выполняет какое-либо действие, а способствует его выполнению другой организацией, это действие все равно будет выполнено какой-то организацией или группой организаций.

Один или более вариантов изобретения или его составных частей могут быть реализованы в виде компьютерного продукта, содержащего материальную машиночитаемую запоминающую среду с компьютерным программным кодом для осуществления шагов описанного способа. Кроме того, один или более вариантов изобретения или его составных частей могут быть реализованы в виде системы (или устройства), содержащей (содержащего) память и, по меньшей мере, один процессор, связанный с памятью и способный осуществлять определенные шаги способа. Согласно другому аспекту один или более вариантов изобретения или его составных частей могут быть реализованы в виде средства для выполнения одного или более шагов описанного способа, которое может содержать (i) аппаратный модуль (аппаратные модули), (ii) программный модуль (программные модули) или (iii) комбинацию аппаратных и программных модулей. Любой из данных вариантов (i)-(iii) характеризуется специфическими признаками, описываемыми далее, причем программные модули хранятся в материальной машиночитаемой запоминающей среде, пригодной для записи (или в нескольких подобных средах).

Кроме того, предусмотрены устройства, содержащие платформу представления счетов, а также (в качестве опций) платформу оплаты счетов, базу данных, один или более компонентов-форматтеров и модуль пользовательского интерфейса (ПИ).

Один или более вариантов изобретения способны обеспечить существенные полезные технические результаты. В частности:

- персистентное хранение данных о регистрации и предпочтениях позволяет потребителям переходить к другому сервис-провайдеру без необходимости повторного подключения к сервису;

- функциональность "одним кликом" экономит время и компьютерные ресурсы;

- автоматическое подключение через отслеживание транзакций экономит время и компьютерные ресурсы;

- счет с единственным номером аккаунта биллера (или аналогичным идентификатором) может быть направлен нескольким инициаторам.

Краткое описание чертежей

Эти и другие признаки и преимущества изобретения станут очевидны из нижеследующего подробного описания его иллюстративных вариантов, которые следует рассматривать в сочетании с прилагаемыми чертежами.

На фиг.1 представлен пример платежной системы;

На фиг.2 иллюстрируется пример взаимосвязей между: (i) платежной сетью, сконфигурированной, чтобы облегчить транзакции между эмитентами и эквайерами, (ii) множеством пользователей, (iii) множеством продавцов (провайдеров), (iv) множеством эквайеров и (v) множеством эмитентов.

На фиг.3 иллюстрируется работа известной системы оплаты счетов.

На фиг.4 иллюстрируется проведение платежей известной автоматизированной клиринговой палатой.

На фиг.5 представлена блок-схема варианта системы.

На фиг.6 и 7 иллюстрируется пример движения данных в системе.

На фиг.8 приведена блок-схема примера компьютерной системы, пригодной для осуществления одного или более вариантов изобретения.

На фиг.9 иллюстрируется пример технологии подключения.

На фиг.10 иллюстрируется пример платежа "в один клик".

На фиг.11 представлен вариант интерфейсов системы согласно предварительной патентной заявке США №61/438, 106.

На фиг.12 иллюстрируется пример разработчика потоков работ согласно предварительной патентной заявке США №61/438, 106.

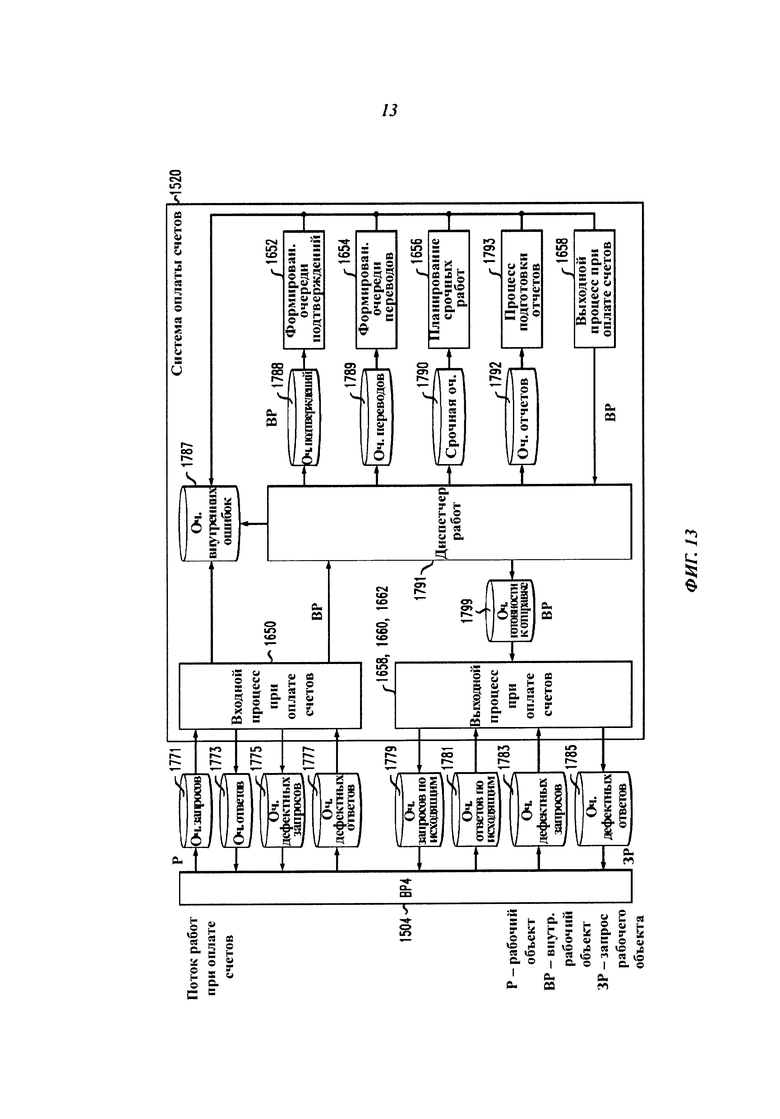

На фиг.13 представлена блок-схема варианта системы, предложенная в предварительной патентной заявке США №61/438, 106.

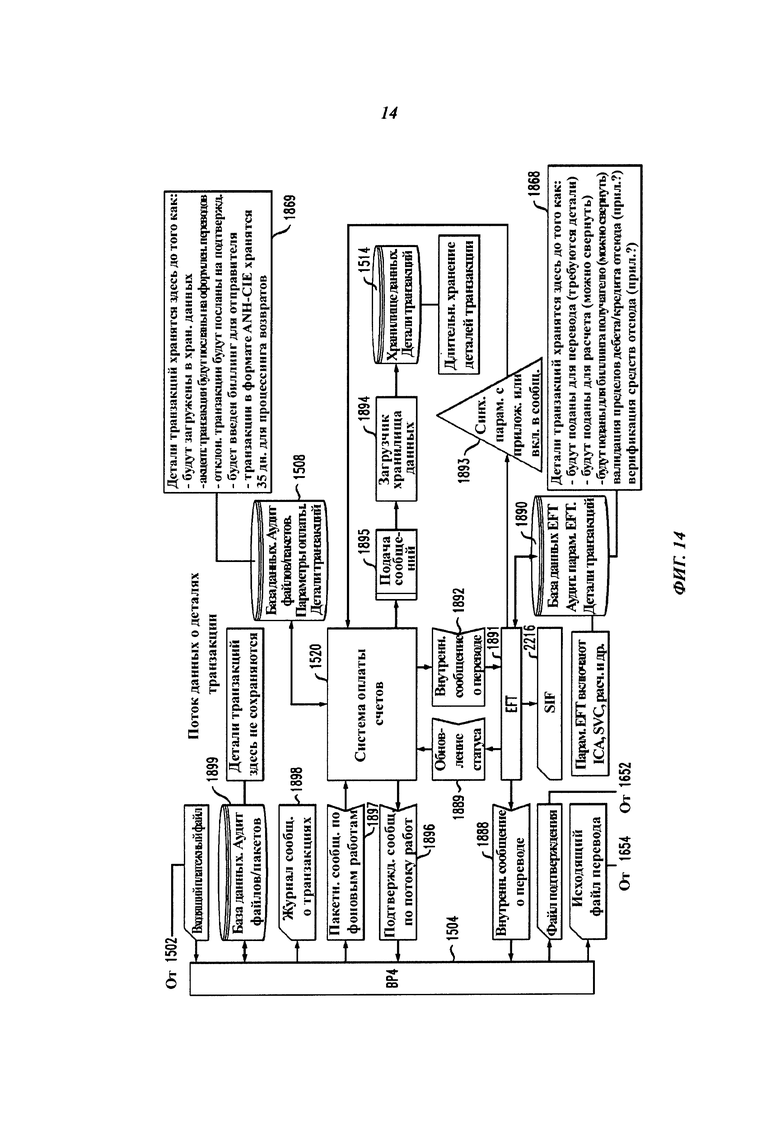

На фиг.14 иллюстрируется пример потока деталей транзакций согласно предварительной патентной заявке США №61/438, 106.

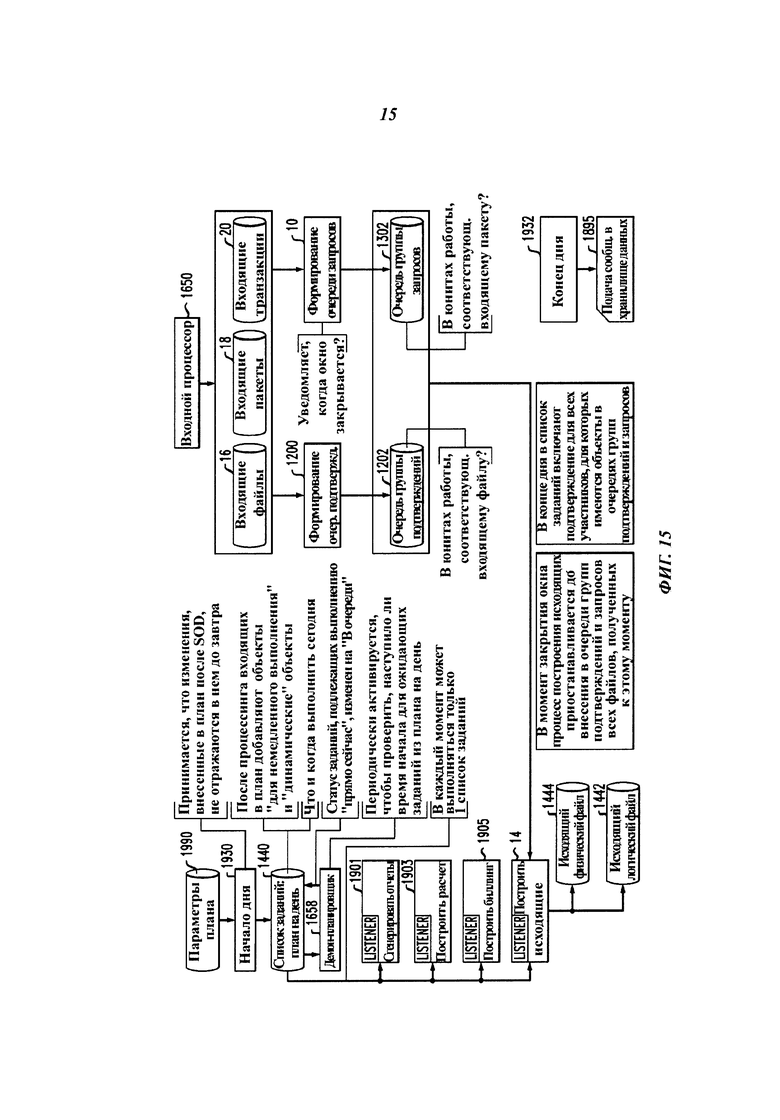

На фиг.15 иллюстрируется пример потока исходящих данных согласно предварительной патентной заявке США №61/438, 106.

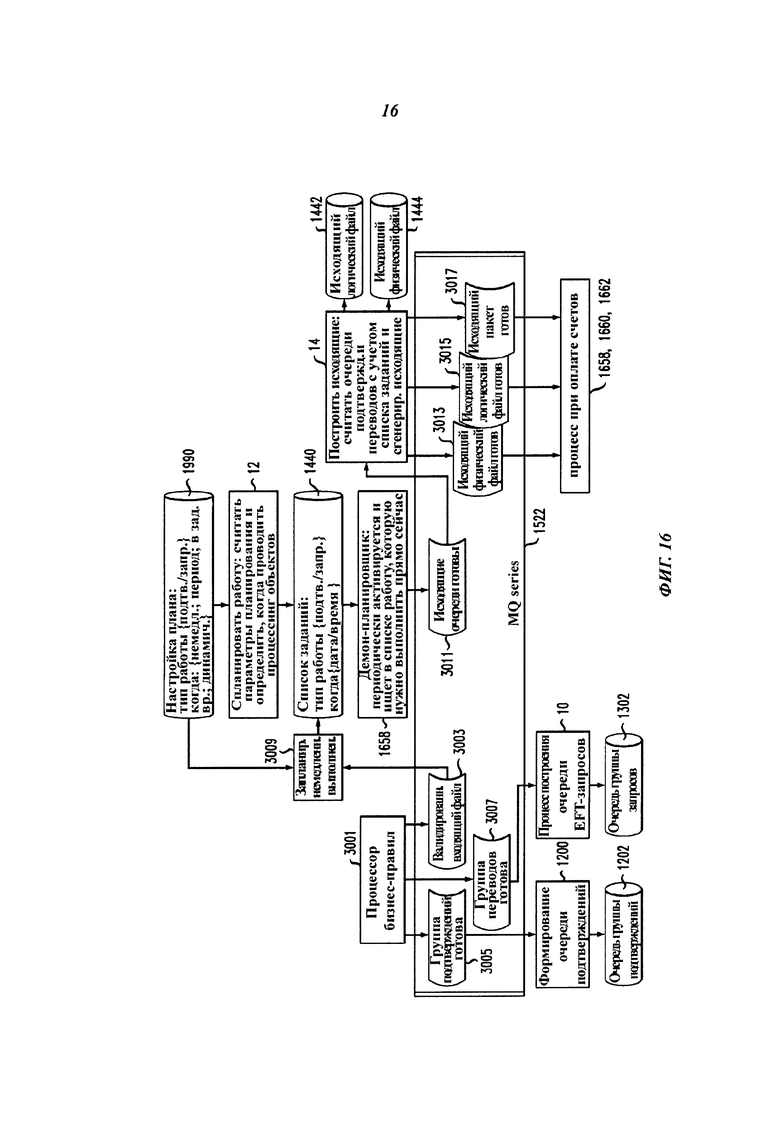

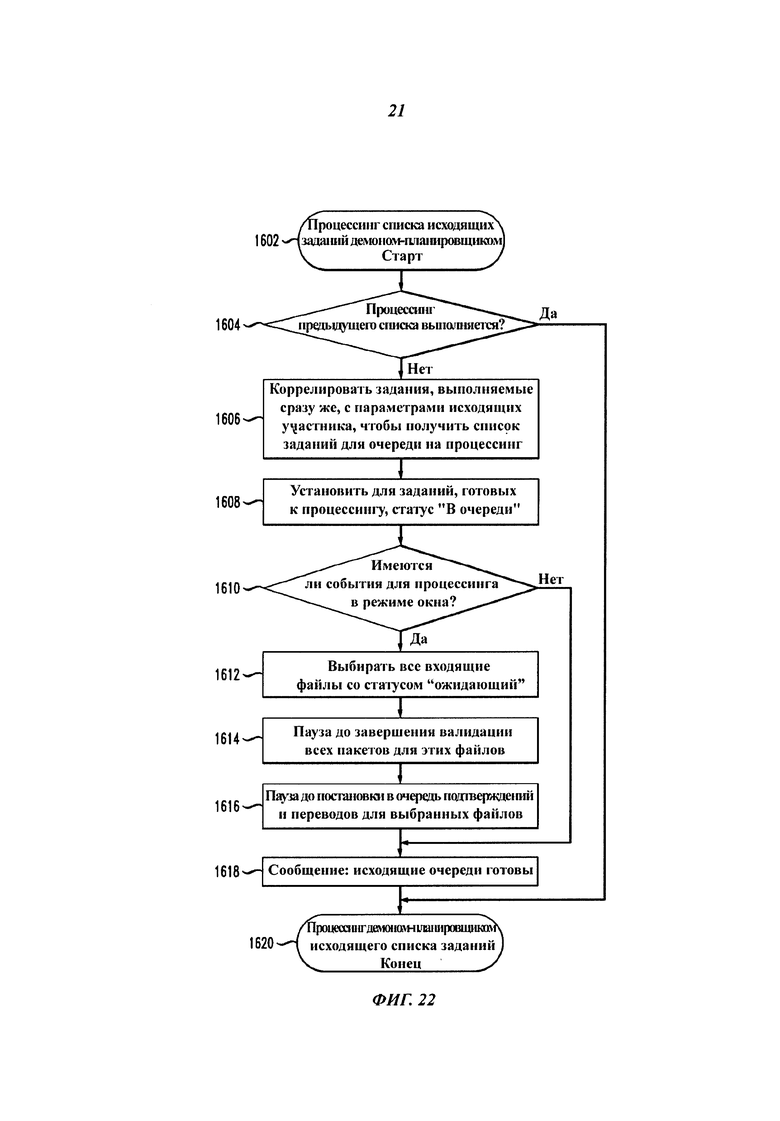

На фиг.16 иллюстрируется пример потока сообщений для процессинга исходящих файлов согласно предварительной патентной заявке США №61/438, 106.

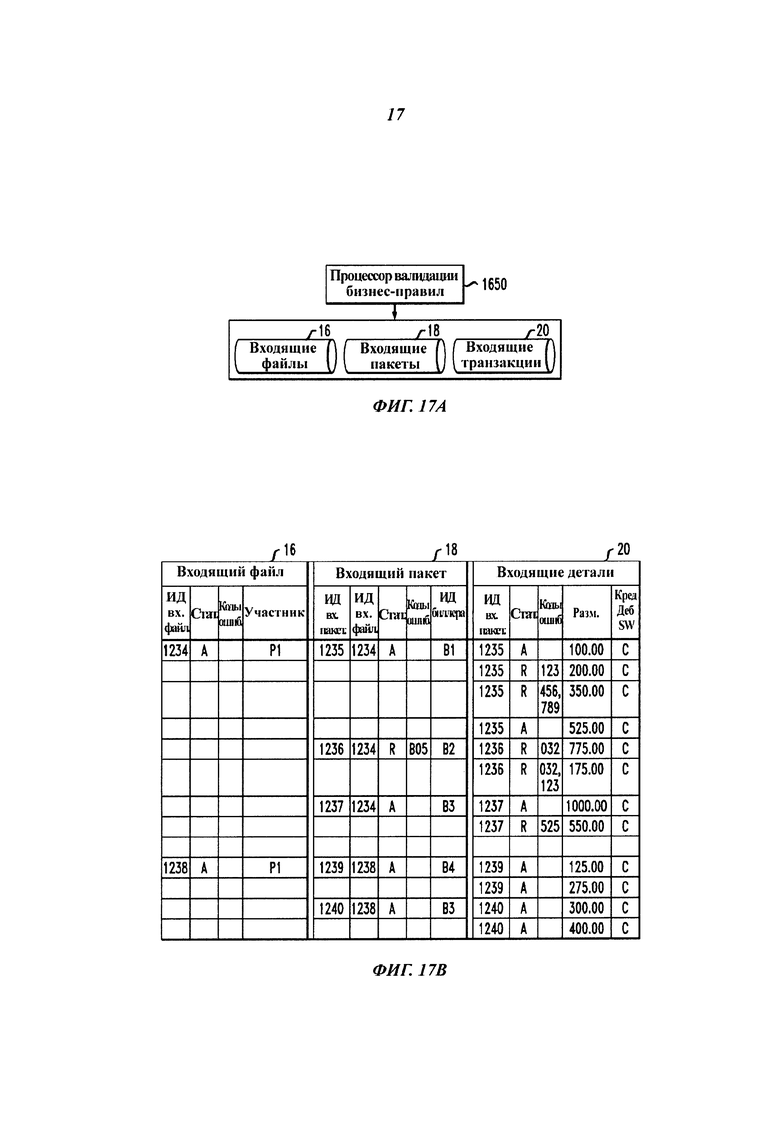

На фиг.17А представлена блок-схема данных из входящих файлов согласно предварительной патентной заявке США №61/438, 106.

На фиг.17В представлен, в табличной форме, пример данных из входящих файлов согласно предварительной патентной заявке США №61/438, 106.

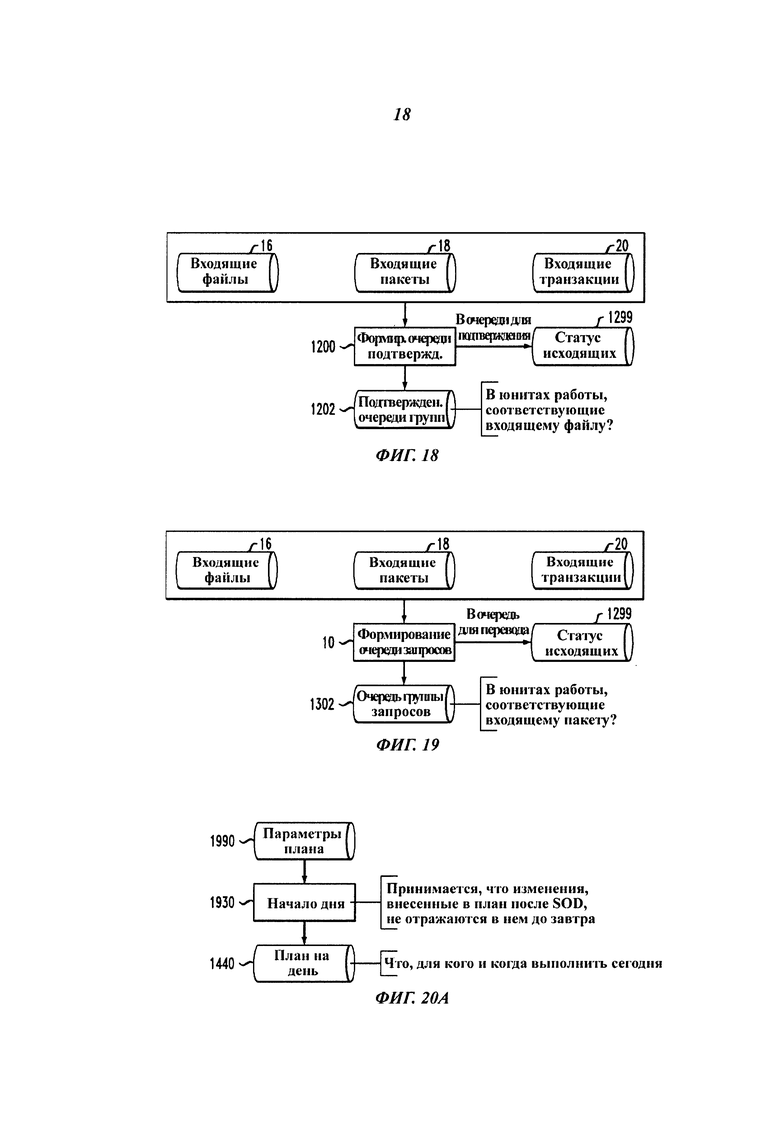

На фиг.18 иллюстрируется пример процесса формирования очереди подтверждений согласно предварительной патентной заявке США №61/438, 106.

На фиг.19 иллюстрируется пример процесса формирования очереди переводов согласно предварительной патентной заявке США №61/438, 106.

На фиг.20А иллюстрируется пример процесса генерирования ежедневного плана согласно предварительной патентной заявке США №61/438, 106.

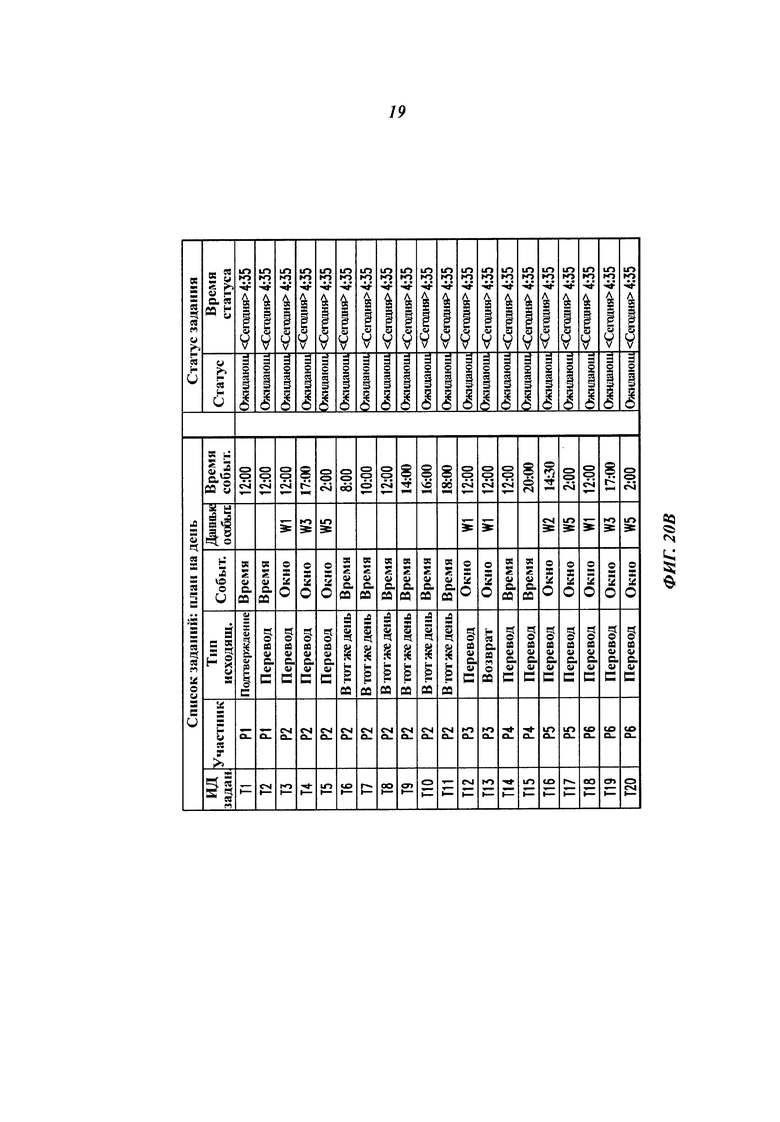

На фиг.20В иллюстрируется пример данных из указанного плана согласно предварительной патентной заявке США №61/438, 106.

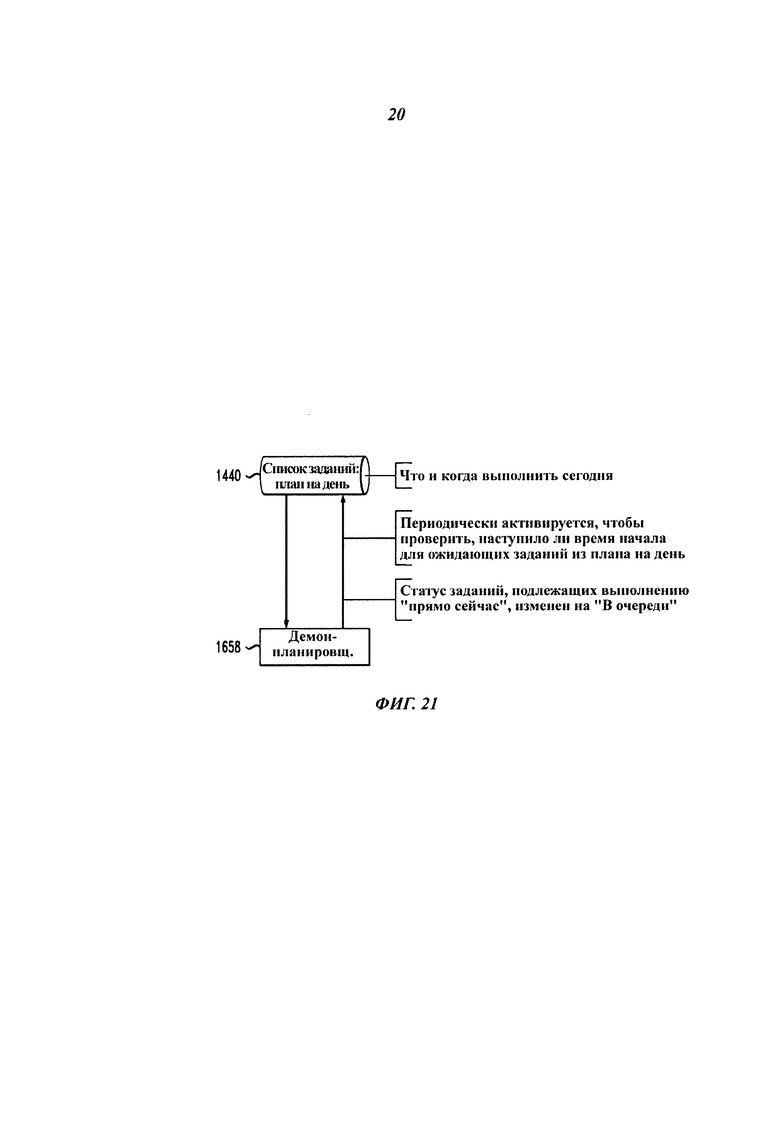

На фиг.21 иллюстрируется пример процесса демона-планировщика согласно предварительной патентной заявке США №61/438, 106.

На фиг.22 представлена блок-схема для инициирования списка заданий при наличии событий, выполняемых в окне, согласно предварительной патентной заявке США №61/438, 106.

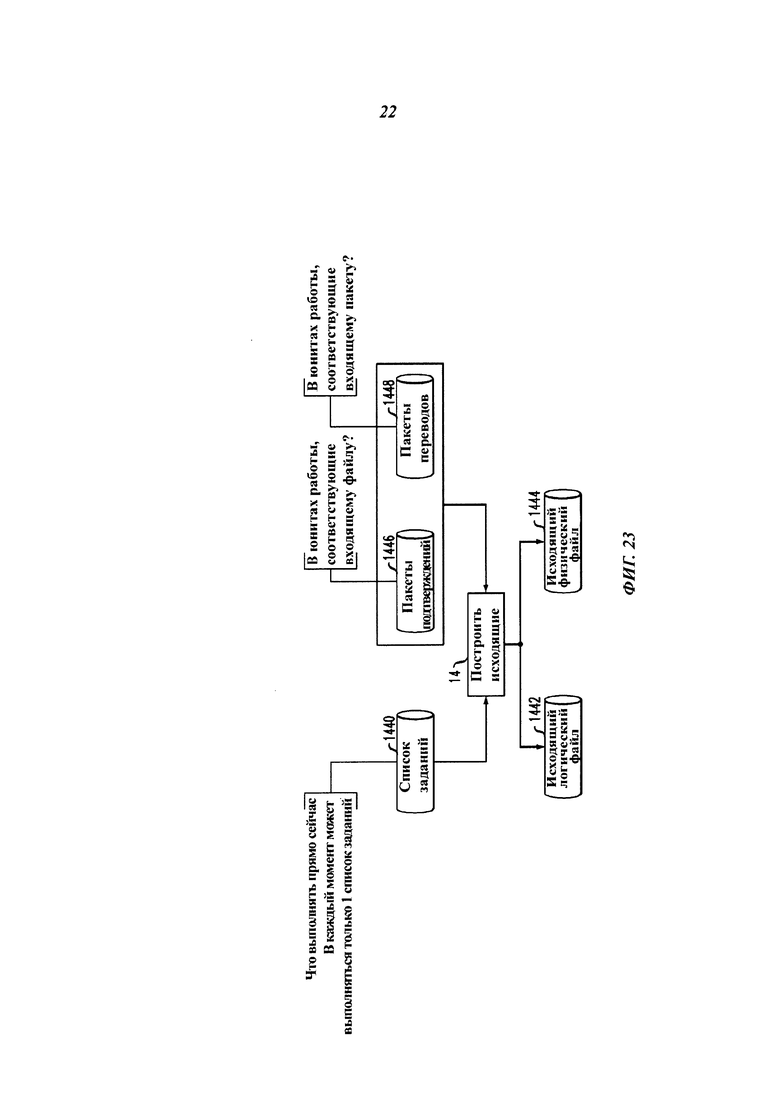

На фиг.23 иллюстрируется пример процесса построения исходящих файлов согласно предварительной патентной заявке США №61/438,106.

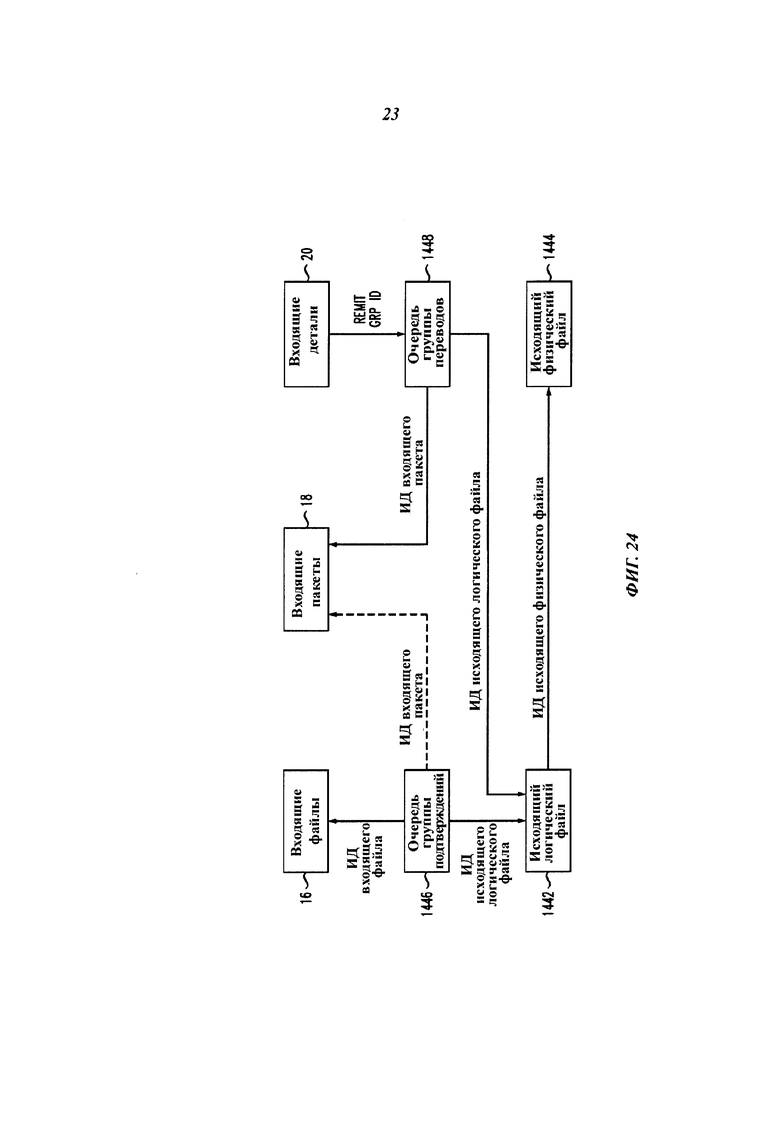

На фиг.24 иллюстрируется пример связи между входящими и исходящими данными согласно предварительной патентной заявке США №61/438, 106.

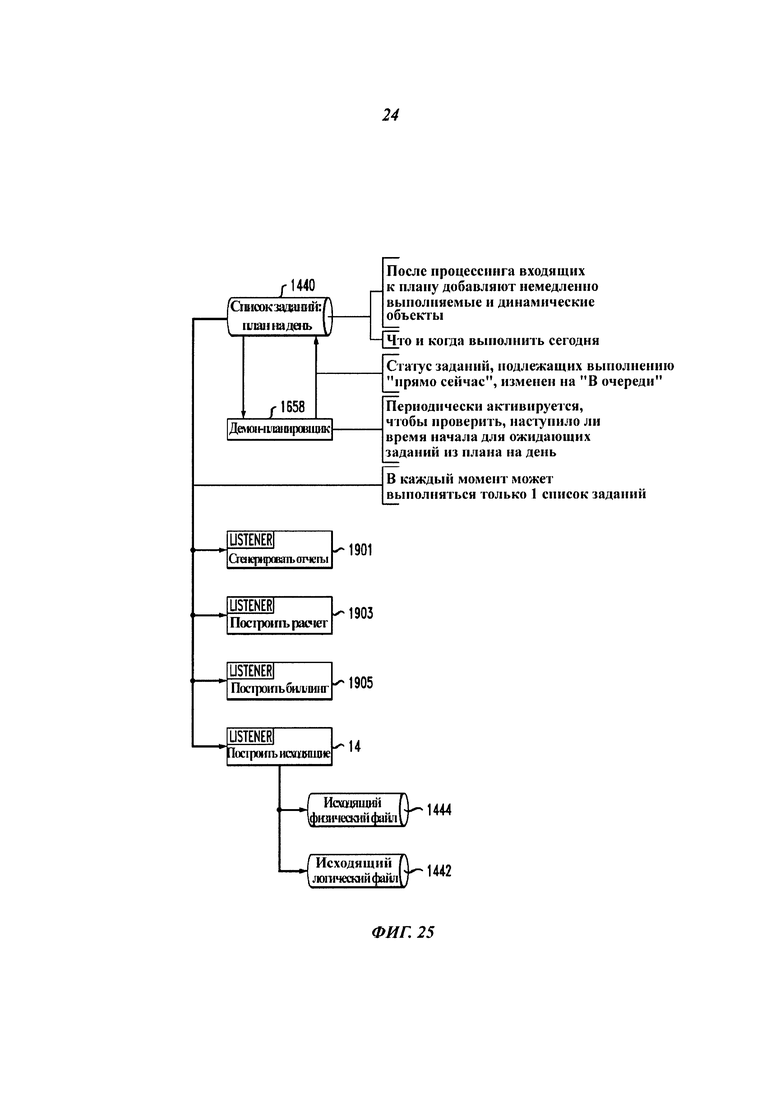

На фиг.25 иллюстрируется пример потока исходящих данных при оплате счетов согласно предварительной патентной заявке США №61/438, 106.

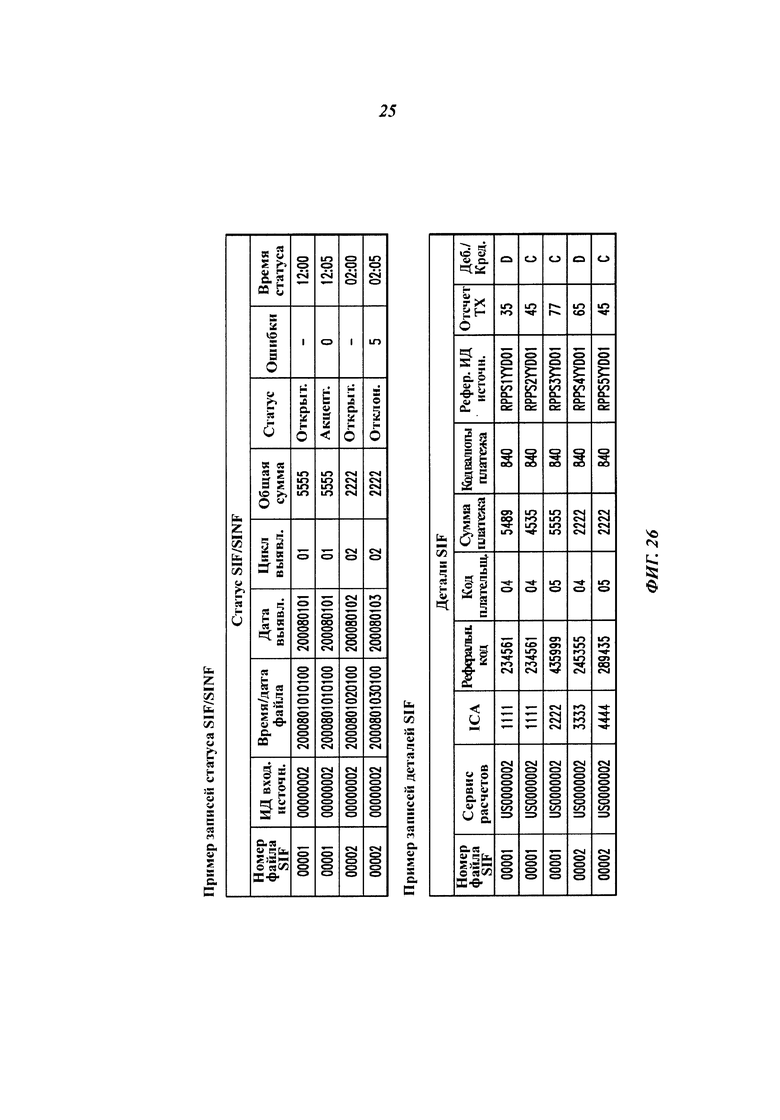

На фиг.26 приведены примеры записей статуса SIF/SINF и деталей записи SIF согласно предварительной патентной заявке США №61/438, 106.

На фиг.27 иллюстрируется пример процесса конца дня согласно предварительной патентной заявке США №61/438, 106.

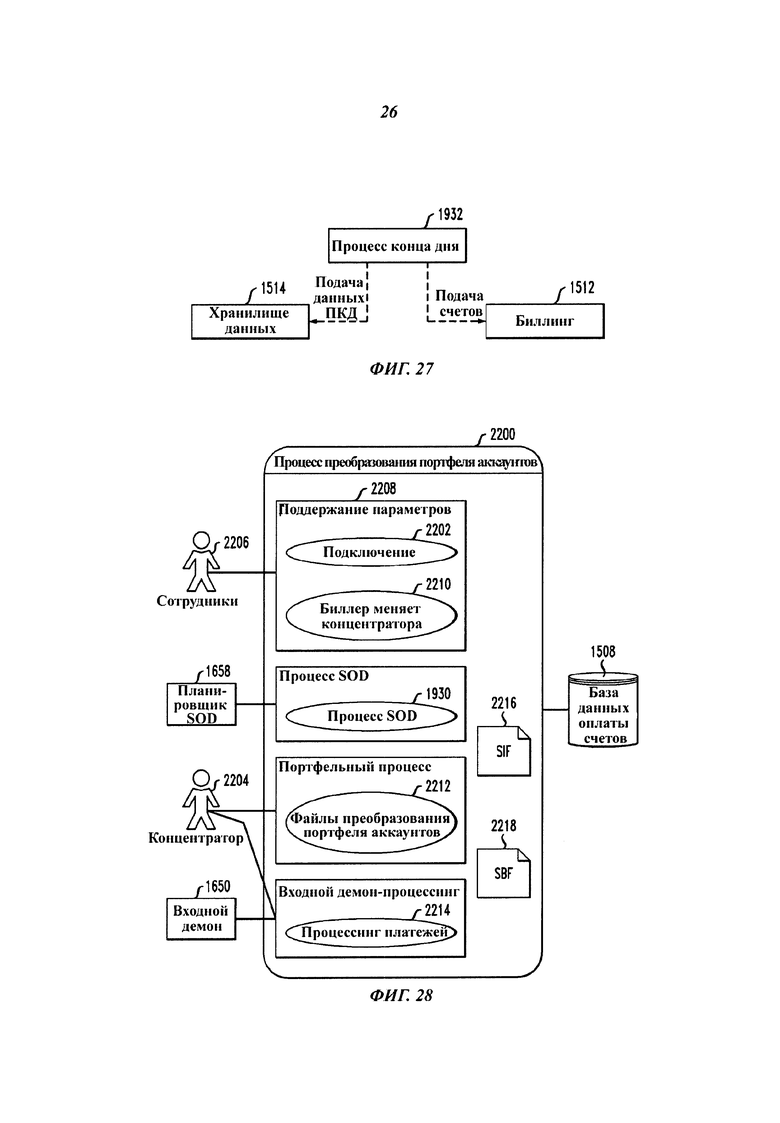

На фиг.28 иллюстрируется пример процесс преобразования портфеля согласно предварительной патентной заявке США №61/438, 106.

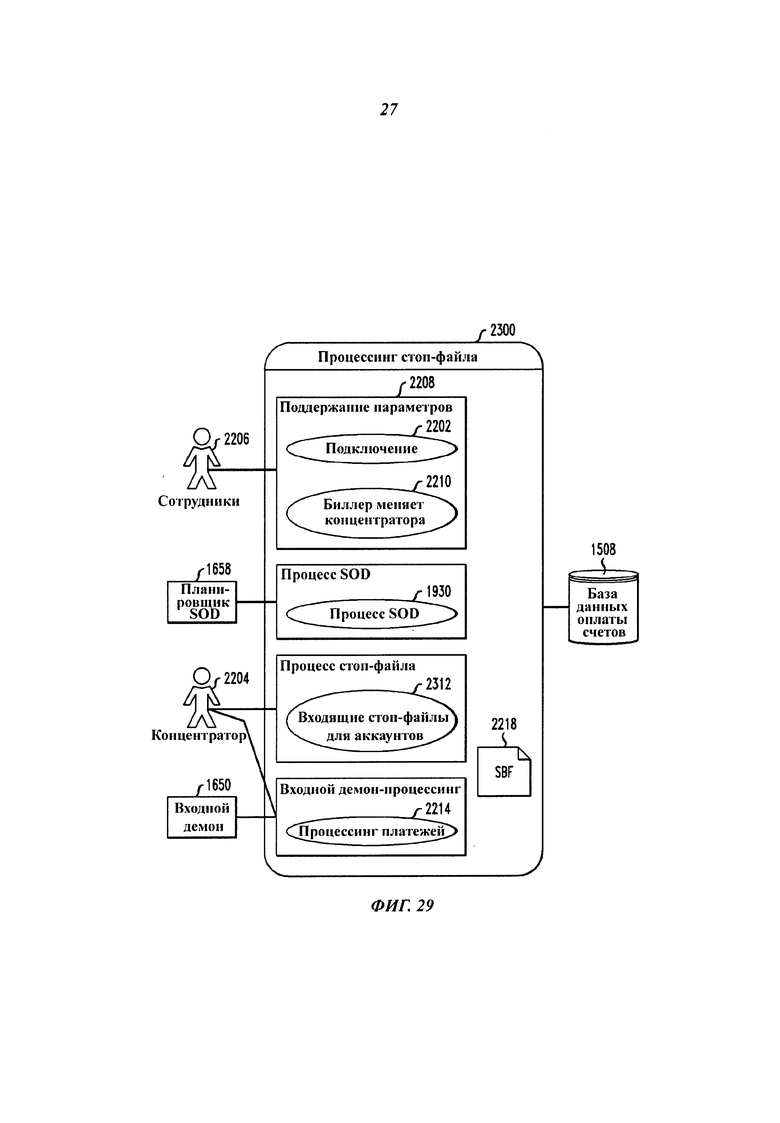

На фиг.29 иллюстрируется пример стоп-файла для потока согласно предварительной патентной заявке США №61/438, 106.

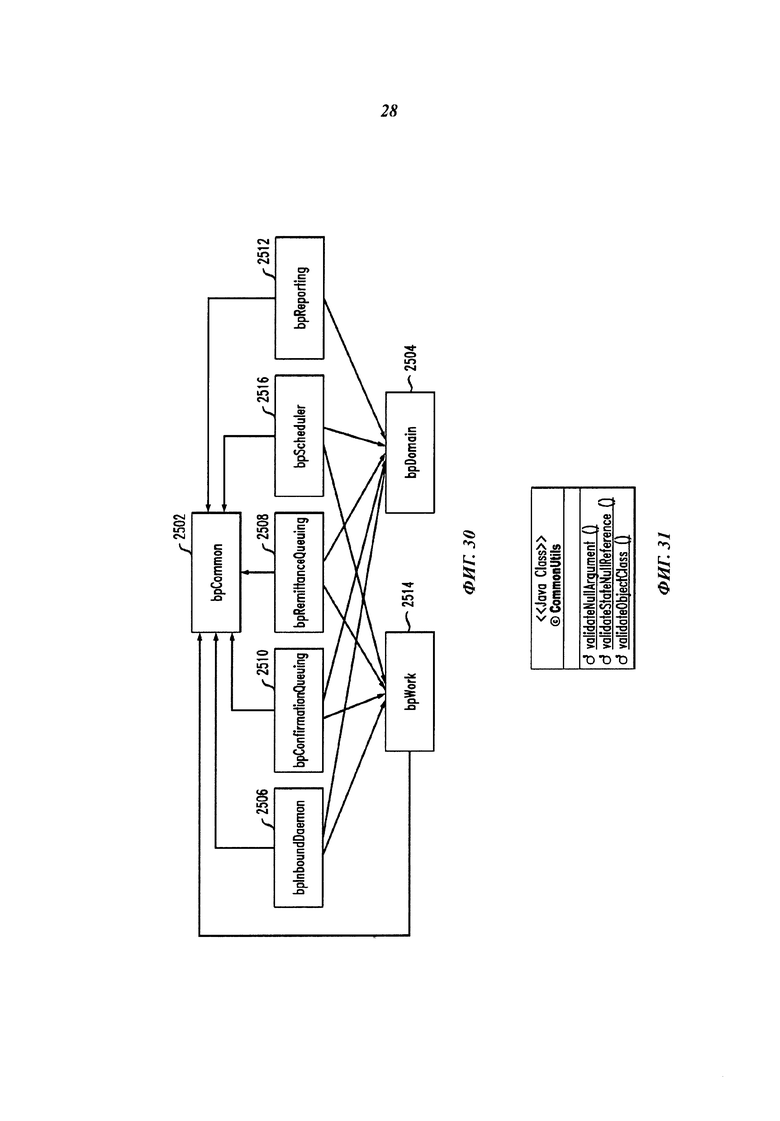

На фиг.30 иллюстрируется пример процесса стартапа и инициализации согласно предварительной патентной заявке США №61/438, 106.

На фиг.31 иллюстрируется пример служебного класса согласно предварительной патентной заявке США №61/438, 106.

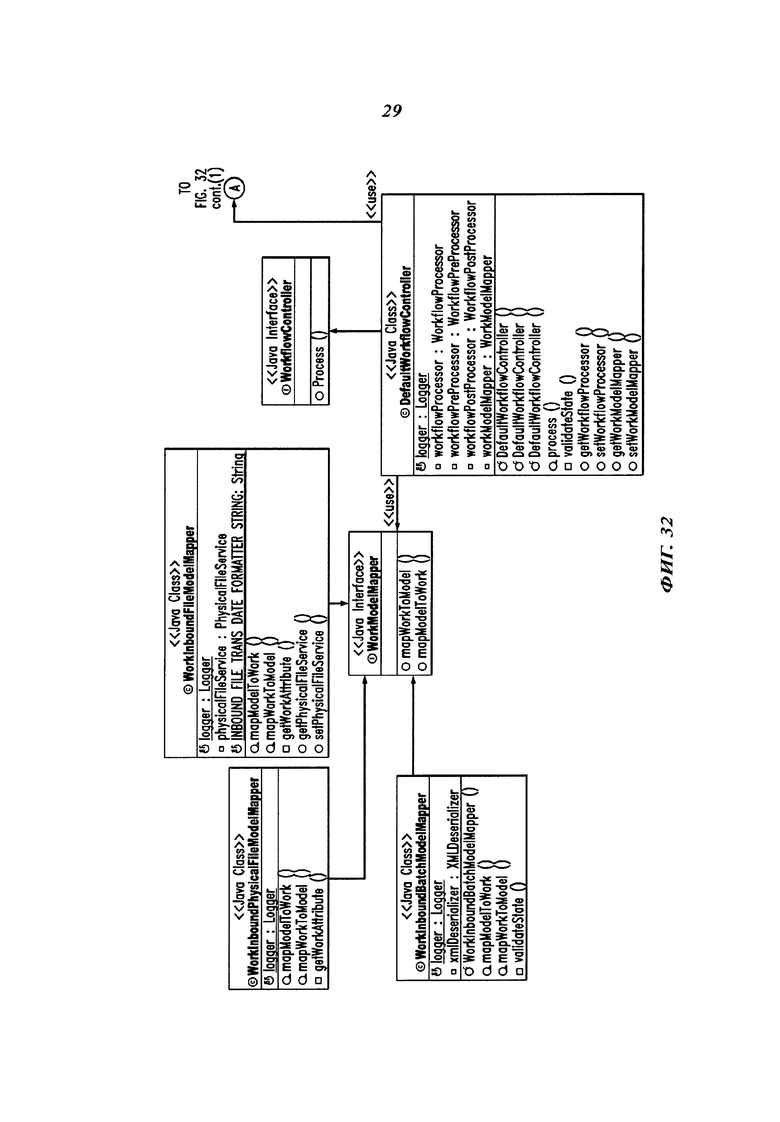

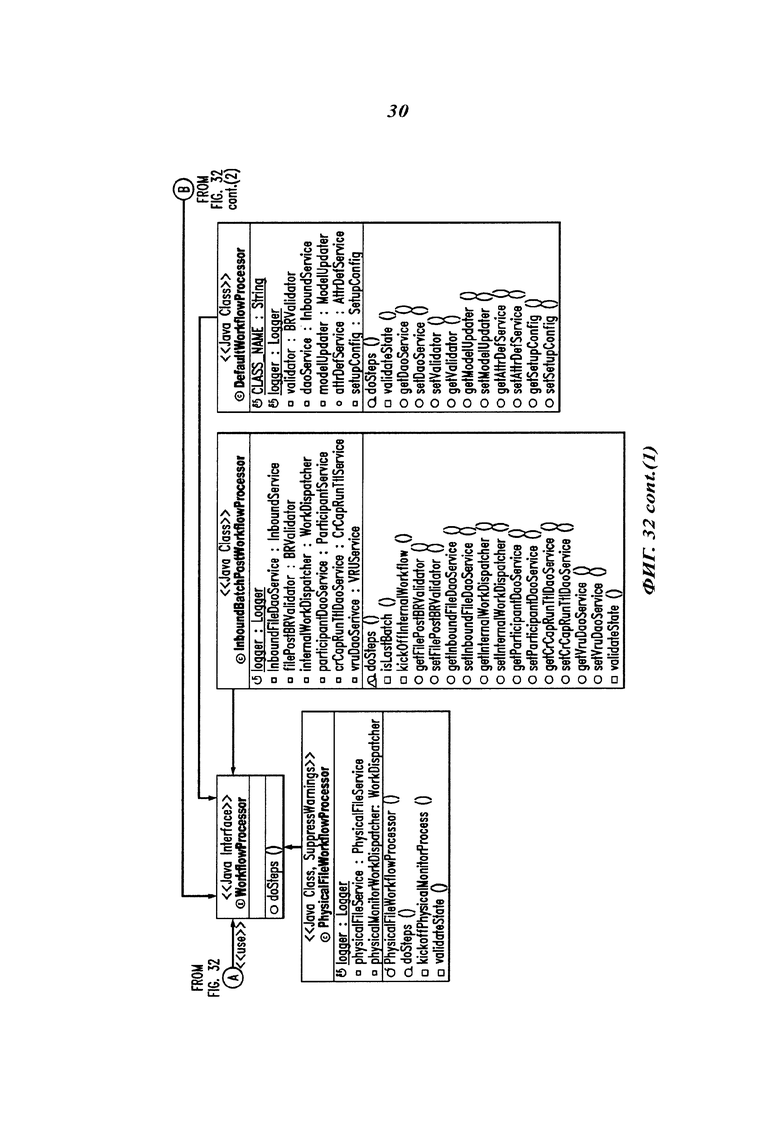

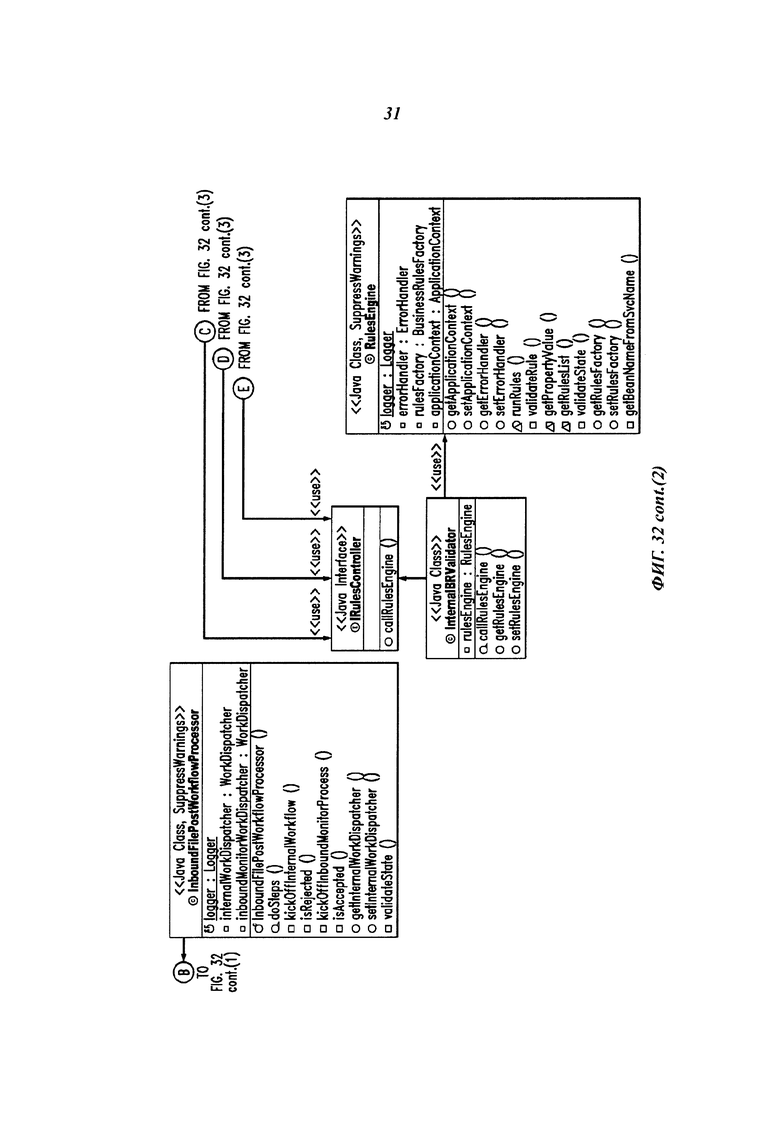

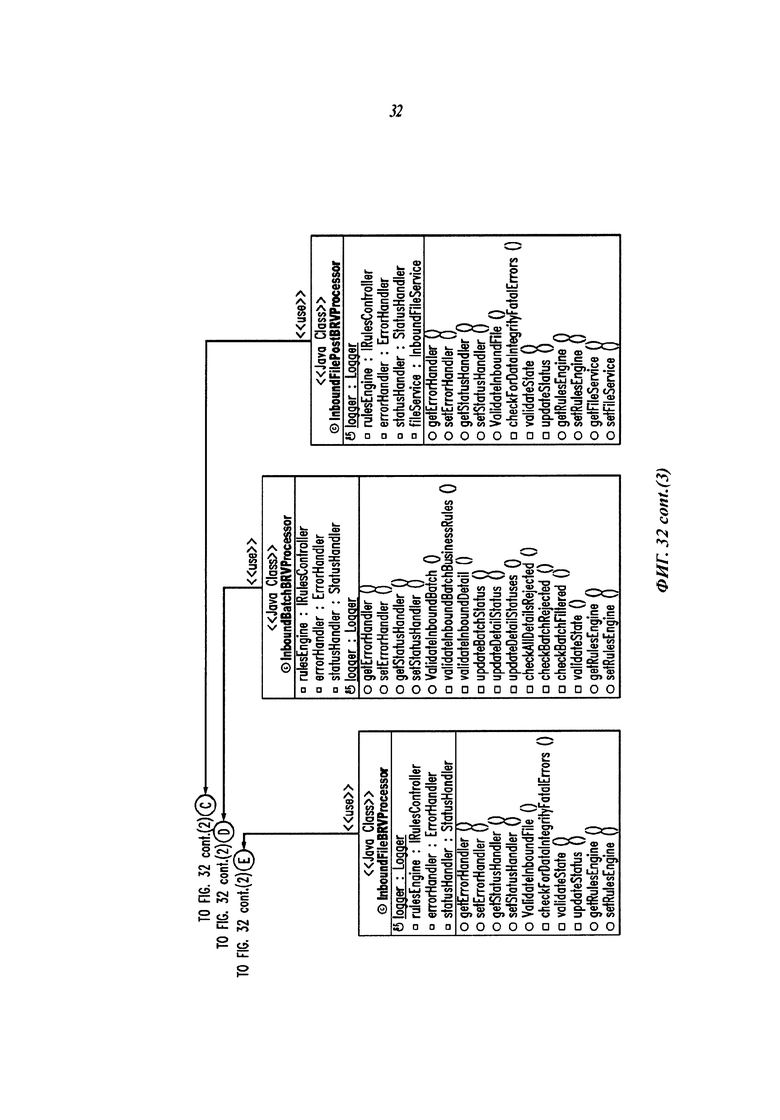

На фиг.32 иллюстрируется пример бизнес-слоя согласно предварительной патентной заявке США №61/438, 106.

Осуществление изобретения

Технологии согласно изобретению могут использоваться в различных системах и в различных средах. В одном или более вариантах эти технологии могут применяться в рамках электронной платежной системы MASTERCARD RPPS® фирмы MasterCard International Incorporated (США). Однако такой вариант использования не является ограничивающим: так, в других случаях могут использоваться иные системы электронной оплаты счетов, например, описанные в предварительной заявке США №61/438, 106.

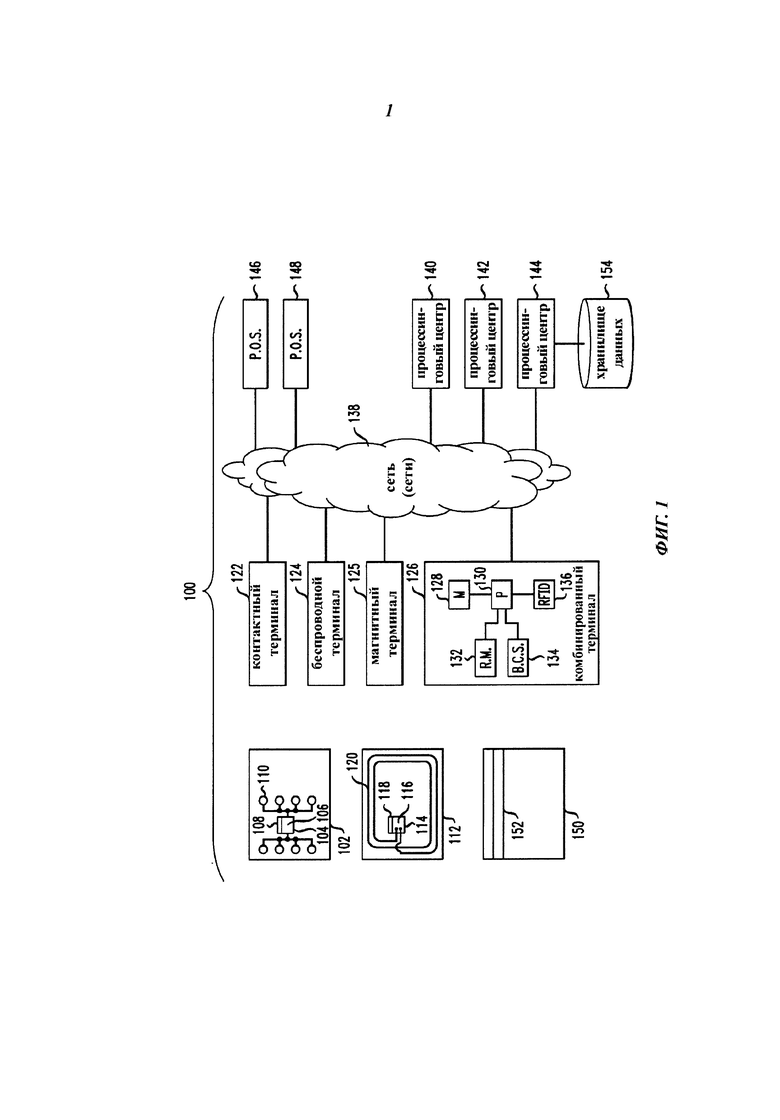

На фиг.1 представлен, в иллюстративных целях, физический интерфейс между картами и терминалами. Однако должно быть понятно, что в некоторых вариантах изобретения клиент может просто предоставить организации информацию по карточному счету по телефону, через веб-сайт или иным методом, без физического сканирования карты на соответствующем терминале.

Более конкретно, на фиг.1, на которой представлен, в качестве примера, вариант системы 100, показаны ее различные возможные компоненты. Система 100 может содержать одно или более портативных платежных устройств различных типов. Например, одним из таких устройств может быть контактное устройство, такое как карта 102. Эта карта может содержать чип интегральной схемы (ИС) 104, имеющей процессорную секцию 106 и секцию 108 памяти. Для целей коммуникации могут быть предусмотрены электрические контакты 110. В дополнение к картам 102 или в качестве альтернативы система 100 может быть также рассчитана на работу с бесконтактными устройствами, такими как карты 112. Карты 112 могут содержать чип 114 ИС, имеющей процессорную секцию 116 и секцию 118 памяти. Для осуществления бесконтактной коммуникации может иметься антенна 120, работающая, например, в радиочастотном диапазоне электромагнитных волн. Могут иметься также осциллятор или осцилляторы и/или соответствующие дополнительные схемы для осуществления модуляции, демодуляции и/или понижения частоты и аналогичных функций. Следует отметить, что карты 102, 112 - это только примеры различных устройств, которые могут использоваться при осуществлении изобретения. Другие типы устройств могут включать обычные карты 150 с магнитной полосой 152 или определенным образом сконфигурированные мобильные телефоны. Таким образом, изобретение может быть адаптировано к широкому ассортименту карт, терминалов и других устройств, например, сконфигурированных в соответствии со стандартом (или спецификацией) на платежную систему.

ИС 104, 114 могут содержать процессорные секции 106, 116 и секции 108, 118 памяти. Желательно, чтобы ИС 104, 114 могли содержать также одну или более управляющих логических схем, таймер и порты ввода-вывода. Такие элементы хорошо известны в технологии ИС и поэтому не проиллюстрированы. Одна или более ИС 104, 114 может (могут) содержать также сопроцессор, который тоже хорошо известен и поэтому не изображен. Управляющая логическая схема, в сочетании с процессорными секциями 106, 116, может обеспечить управление, необходимое для осуществления коммуникации между секциями 108, 118 памяти и портами ввода-вывода. Таймер может обеспечить подачу хронирующего сигнала процессорными секциями 106, 116 и управляющей логической схемой. Сопроцессор может обеспечить возможность выполнения сложных расчетов в реальном времени, таких, которые требуются для криптографических алгоритмов.

Секции (блоки) 108, 118 памяти могут использовать память различных типов, например энергозависимую память, энергонезависимую память, программируемую память и постоянные запоминающие устройства. Секции памяти могут хранить данные о транзакциях по карте, например номер основного счета (primary account number, "PAN") пользователя и/или персональный идентификационный номер (personal identification number, "PIN"). Секции (блоки) 108, 118 памяти могут хранить операционную систему карт 102, 112. Операционная система загружает и выполняет приложения и обеспечивает функции файлового менеджера или другие базовые функции карты в отношении приложений. Одной операционной системой, которую можно использовать для реализации изобретения, является система MULTOS®, лицензируемая фирмой MAOSCO Limited (Великобритания). Альтернативно, можно использовать операционные системы, основанные на технологии JAVA CARD™ (лицензируемой фирмой Sun Microsystems, США), или операционные системы, правами на которые владеют их продавцы. Операционная система предпочтительно записывается в постоянную память ("ROM"), имеющуюся в составе секции 108, 118 памяти. В альтернативном варианте для этого в секциях 108, 118 памяти можно использовать флэш-память или другие типы энергонезависимой или энергозависимой памяти.

В дополнение к базовым сервисам, обеспечиваемым операционной системой, секции 108, 118 памяти могут дополнительно обеспечивать одно или более приложений. В настоящее время одной возможной спецификацией, которой могут соответствовать такие приложения, является спецификация (стандарт) универсальных платежей EMV, разработанная фирмой EMV Co, LLC (США). Должно быть понятно, что указанные приложения могут быть сконфигурированы во многих различных вариантах.

Некоторые варианты полностью соответствуют релевантным стандартам ИСО, в частности ИСО 8583. Индивидуальные организации или группы могут разрабатывать свои спецификации в рамках этого стандарта.

Как было отмечено, карты 102, 112 являются примерами множества платежных устройств, которые могут быть использованы в рамках изобретения. При этом основная функция платежных устройств может не являться платежной. Например, устройствами, реализующими изобретение, могут являться мобильные телефоны. Подобными устройствами могут являться также карты обычных размеров, карты меньших или больших размеров, карты различной формы, брелки для ключей, карманные компьютеры, соответственно сконфигурированные мобильные телефоны или любые другие устройства, способные реализовать настоящее изобретение. Карты или другие платежные устройства могут включать основную часть (например, ламинированные пластиковые слои в случае платежной карты, корпус карманного компьютера, корпус чипа и т.д.), блоки 108, 118 памяти, прикрепленные к соответствующим основным частям, и процессоры 106, 116, также прикрепленные к основным частям и подключенные к блокам памяти. Блоки 108, 118 памяти могут содержать соответствующие приложения. Процессоры 106, 116 могут быть способны выполнять один или более шагов (операций) способа по изобретению. Приложения могут, например, представлять собой идентификаторы приложений, присоединенные к программному коду в виде программно-аппаратного обеспечения, плюс данные, записанные в памяти карты, например в ее электрически стираемой программируемой постоянной памяти (ЭСППЗУ). Следует еще раз отметить, что использование "смарт-карт" не является обязательным: пригодны и традиционные карты с магнитной полосой, причем в некоторых случаях может быть даже использован текущий карточный счет с соответствующим номером счета, но без физической карты.

В составе системы 100 могут использоваться терминалы многих различных типов. Таким терминалом может быть контактный терминал 122, сконфигурированный для взаимодействия с устройством 102 контактного типа, беспроводной терминал 124, сконфигурированный для взаимодействия с беспроводным устройством 112, "магнитный" терминал 125, сконфигурированный для взаимодействия с устройством 150 на основе магнитной полосы, или комбинированный терминал 126. Комбинированный терминал 126 рассчитан на взаимодействие с устройствами 102, 112, 150 любого типа. Некоторые терминалы могут быть контактными терминалами со съемными бесконтактными считывателями. Комбинированный терминал 126 может содержать память (memory, M) 128, процессор (processor, P) 130, модуль 132 считывателя (reader module, R. M) и, возможно, интерфейсный модуль, например сканер 134 штрих-кода (bar code scanner, В. С. S.) и/или считыватель 136 меток радиочастотной идентификации (radio frequency identification, RFID). Блоки и модули 128, 132, 134, 136 могут быть подключены к процессору 130. При этом принципы построения терминала 126, применимые и к терминалам других типов, детально описываются только в иллюстративных целях. Модуль 132 считывателя может быть сконфигурирован для контактной коммуникации с картой или с устройством 102, для бесконтактной коммуникации с картой или с устройством 112, для считывания магнитной полосы 152 или для реализации двух или более из названных вариантов коммуникации. Альтернативно, для взаимодействия с картами различных типов (например, с контактными, с магнитной полосой или бесконтактными) могут иметься считыватели различных типов. Терминалы 122, 124, 125, 126 могут быть связаны с одним или более процессинговыми центрами 140, 142, 144 через компьютерную сеть 138. Сетью 138 может быть, например, Интернет или какая-либо частная сеть (например, виртуальная частная сеть (virtual private network, VPN), такая как VPN BANKNET® фирмы MASTERCARD International Incorporated, США). Чтобы связать различные элементы системы, можно использовать более одной сети. Например, локальная сеть (local area network, LAN) может связывать терминалы с локальным сервером или с другим компьютером предприятия розничной торговли. Платежная сеть может включать эквайеров и эмитентов. Процессинговые центры 140, 142, 144 могут иметь, например, главный компьютер эмитента платежного устройства (или Процессинговые средства других организаций (представленные на других фигурах)).

К сети 138 может быть подключено много различных торговых или других предприятий, представленных на фиг.1 точками продаж (points-of-sale, P. О. S.) 146, 148. Каждая такая организация может использовать один или более терминалов. Кроме того, можно комбинировать различные типы портативных платежных устройств, терминалов или других элементов (компонентов) или комбинировать или объединять признаки устройств, приведенных в качестве примеров на фиг.1.

Портативные платежные устройства могут облегчить транзакции, осуществляемые пользователем через терминалы, такие как терминалы 122, 124, 125, 126 системы, такой как система 100. Подобное устройство может, например, содержать процессор, например процессорные секции 106, 116, рассмотренные выше. Оно может также содержать память, такую как секции 108, 118 памяти, рассмотренные выше, подключенную к процессору. Устройство может содержать также коммуникационный модуль, также связанный с процессором и сконфигурированный для взаимодействия с терминалом, таким как один из терминалов 122, 124, 125, 126. У коммуникационного модуля могут иметься, например, контакты 110 или антенны 120 в сочетании с соответствующим контуром (таким как осциллятор или осцилляторы с соответствующей схемой), что позволяет обеспечить его связь с терминалами посредством контактной или беспроводной коммуникации. Процессор устройства может обеспечивать выполнение одного или более шагов (операций) способов по изобретению. Процессор может выполнять эти операции при взаимодействии с аппаратными средствами и/или в соответствии с программными инструкциями, например, содержащимися в приложениях, записанных в одной из секций памяти.

У портативных устройств может иметься несущая (корпусная) часть, как это было описано выше, например, в виде ламинированных пластиковых слоев (применительно к смарт-картам 102, 112) или корпуса и панели (применительно к мобильному телефону).

Как уже упоминалось, вместо смарт- или чип-карт или совместно с ними могут применяться и традиционные карты 150 с магнитной полосой; кроме того, в некоторых случаях может быть использован карточный счет без физической карты.

Должно быть понятно, что терминалы 122, 124, 125, 126 - это только примеры терминальных устройств для взаимодействия с платежным устройством его держателя. Подобное терминальное устройство может содержать процессор, такой как процессор 130, память, такую как память 128, подключенную к процессору, и коммуникационный модуль, такой как модуль 132 считывателя, также подключенный к процессору и сконфигурированный для взаимодействия с портативными устройствами. Процессор 130 может обеспечивать возможности коммуникации с портативными платежными устройствами пользователей через коммуникационный модуль 132. Терминальные устройства могут функционировать с использованием аппаратных компонентов в процессоре 130 или в соответствии с инструкциями, записанными в памяти 128. Необходимая логическая поддержка может, в качестве альтернативы, обеспечиваться дистанционно из соответствующего центра, такого как процессинговый центр 140, по сети 138. В некоторых вариантах для считывания атрибутивных данных, таких как идентификация конкретного продукта, с универсального кода объекта (UPC) или с RFID-метки, имеющегося (имеющейся) на приобретаемом продукте, могут иметься сканер 134 штрих-кода и/или считыватель 136 RFID-метки, подключенные к процессору.

Описанные устройства 102, 112 предпочтительно являются контактными картами или устройствами, соответствующими стандарту ИСО 7816, или бесконтактными картами или устройствами, соответствующими стандарту ИСО 14443. При использовании карты 112 ею можно коснуться терминала 124 или 126 или постукать по нему. При этом произойдет бесконтактная передача электронных данных на чип короткодистанционной связи карты 112 или другого бесконтактного устройства. Карту с магнитной полосой можно просто провести известным образом мимо считывателя. Как упоминалось, в одном или более вариантах номер карты просто передается с помощью телефона, веб-сайта или аналогичного средства.

Для сохранения полезной информации один или более процессинговых центров 140, 142, 144 может содержать базу данных, например хранилище 154 данных. В контексте одного или более вариантов изобретения (например, проиллюстрированных на фиг.2-7) клиент может являться держателем устройства 102, 112 или 150, а организации, представленные на фиг.2-7, могут эксплуатировать процессинговые центры, такие как центры 140, 142, 144 (связанные, в случае необходимости, с хранилищем 154 данных). Как упоминалось, в качестве сети (сетей) 138 можно использовать Интернет и/или VPN, например уже упоминавшуюся сеть BANCNET®.

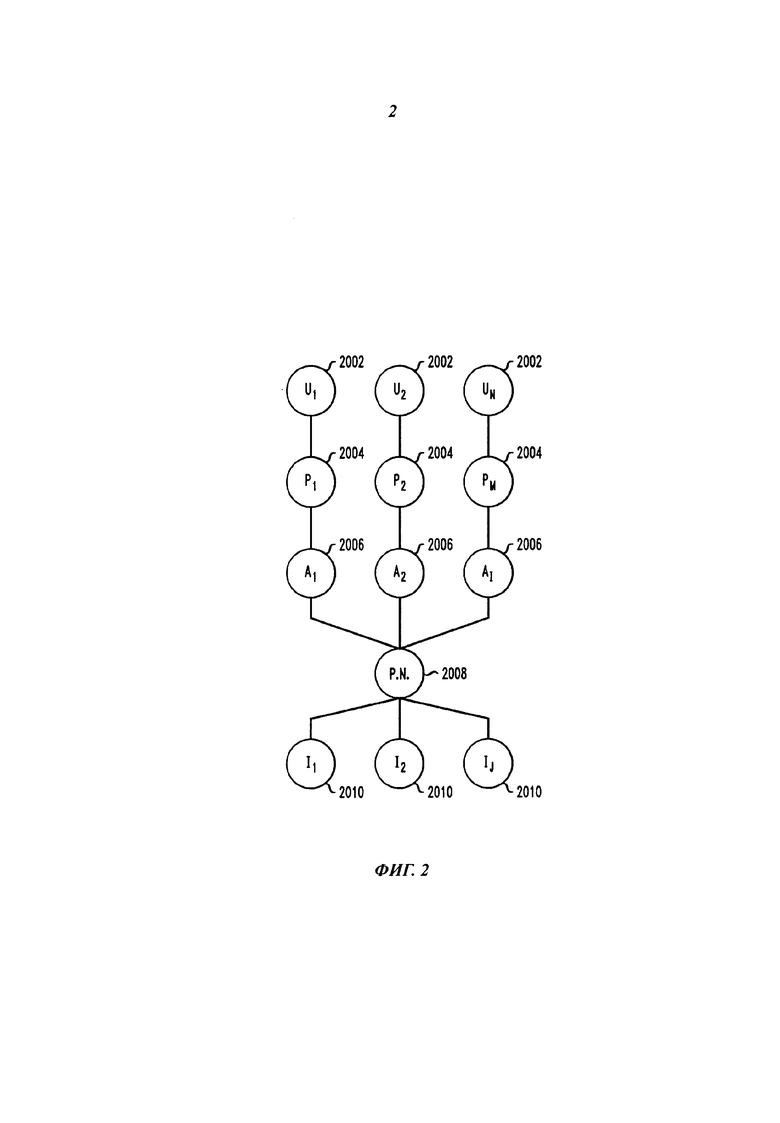

На фиг.2 показан вариант взаимосвязи различных лиц и организаций в контексте осуществления карточного платежа. В одном или более вариантах, проиллюстрированных на фиг.5-7, 9 и 10, оператор платежной сети может иметь сеть, способную облегчать транзакции типа проиллюстрированных на фиг.2. Множество различных пользователей 2002 (U1, U2…UN) взаимодействует с множеством различных продавцов 2004 (P1, P2…PM). Пользователями 2002 могут быть, например, владельцы (держатели) платежных карт. Продавцы 2004 взаимодействуют с различными эквайерами 2006 (A1, A2…AI). Эквайеры 2006 взаимодействуют с различными эмитентами 2010 (I1, I2…IJ), например, через единственного оператора платежной сети (payment network, PN) 2008, сконфигурированной так, чтобы облегчить транзакции между множеством эмитентов и множеством эквайеров. Примерами являются MASTERCARD International Incorporated, оператор сети BANKNET®, или Visa International Сервис Association, оператор сети VISANET®. В общем случае N, М, I и J - это целые числа, которые могут быть равны или не равны одно другому.

В обычном варианте процесса авторизации кредита держатель 2002 карты оплачивает покупку, а продавец 2004 направляет данные о транзакции эквайеру (банку-эквайеру) 2006. Эквайер верифицирует номер карты, тип транзакции и сумму у эмитента 2010 и резервирует для продавца данную сумму с кредитного счета владельца карты в пределах лимита кредитования. К этому моменту произведен обмен запросом на авторизацию и ответом на этот запрос (как правило, в реальном времени). Авторизованные транзакции собираются в "пакеты", которые отсылаются эквайеру 2006. При проведении клиринга и взаиморасчетов эквайер посылает пакет транзакций через ассоциацию кредитных карт, которая дебетует эмитентов 2010 за платежи и кредитует эквайера 2006. После того как оплата эквайеру 2006 произведена, он производит оплату продавцу 2004.

Должно быть понятно, что сеть 2008, показанная на фиг.9, - это пример платежной сети, которая сконфигурирована так, чтобы облегчить транзакции между множеством эмитентов и множеством эквайеров, и которую можно рассматривать как "разомкнутую" систему. Некоторые варианты изобретения могут использоваться с платежными сетями других типов, например с частными сетями или сетями закрытого (замкнутого) типа, в которых присутствуют единственный эмитент и единственный эквайер.

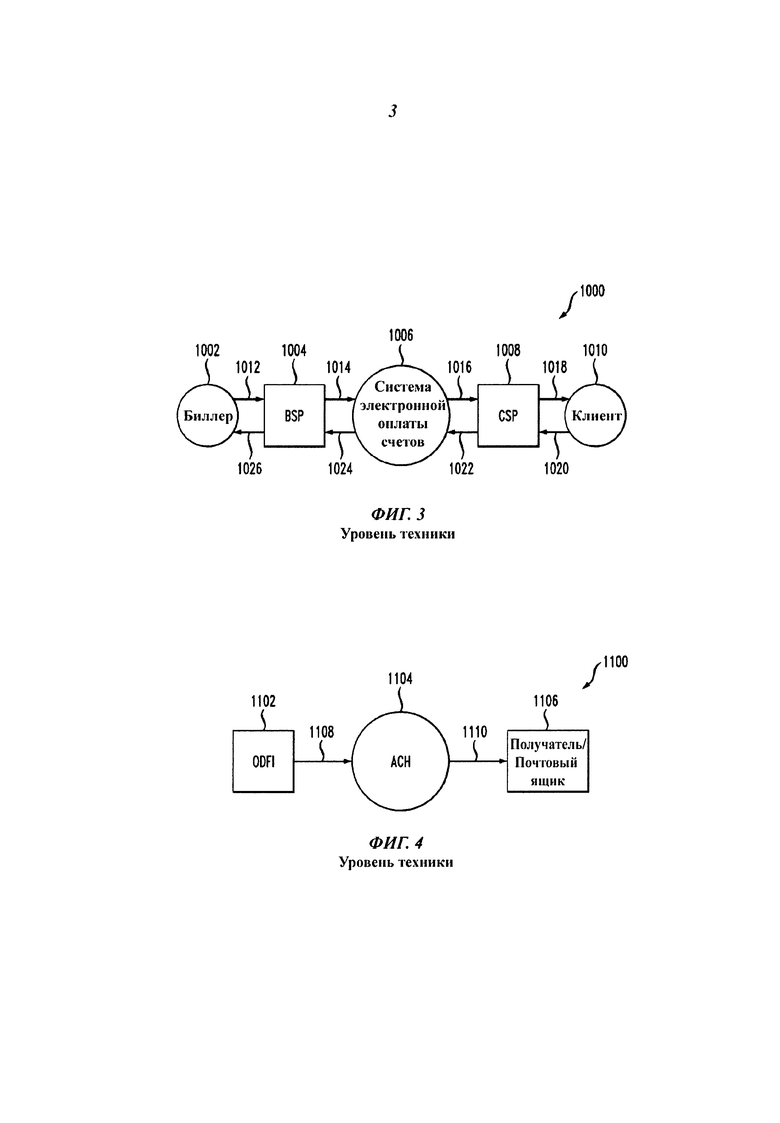

На фиг.10 иллюстрируется функционирование известной системы электронной оплаты счетов, такой как упомянутая электронная платежная система MASTERCARD RPPS®, которая является неограничивающим примером подобных систем. Используя сведения, приводимые в данном описании, специалист будет в состоянии обеспечить осуществление одного или более вариантов изобретения, например, путем соответствующего модифицирования известной системы, представленной на фиг.10, на основе приводимых далее рекомендаций. Как показано на фиг.10, в известной системе 1000, на стадии предъявления к оплате биллер 1002 посылает биллинговую информацию (на шаге 1012) своему поставщику 1004 услуг по биллингу (сервис-провайдер биллера - СПБ), т.е. организации, служащей посредником между биллером и потребителем при обмене электронной информацией по оплате счетов. СПБ 1004, в свою очередь, посылает эту информацию в систему 1006 электронной оплаты счетов (шаг 1014). На шаге 1016 система 1006 доставляет биллинговую информацию поставщику 1008 клиентских услуг (сервис-провайдеру потребителя - СПП), т.е. агенту потребителя, который предоставляет интерфейс для предъявления счетов к оплате и оплаты счетов непосредственно клиентам, бизнесам или другим субъектам. СПП принимает новых потребителей и обеспечивает возможность предъявлений к оплате и платежей, а также предоставляет клиентам другие услуги. СПП 1008 выставляет счет потребителю (клиенту) 1010 на шаге 1018.

На стадии платежа клиент 1010 на шаге 1020 посылает СПП 1008 инструкции по оплате счета (счетов). СПП 1008 посылает (на шаге 1022) информацию по оплате счетов системе 1006, которая осуществляет (на шаге 1024) электронную отсылку денежных средств (фондов) и данных СПБ 1004. СПБ 1004 на шаге 1026 предоставляет платежную информацию биллеру 1002.

На фиг.4 иллюстрируется используемый в настоящее время процесс 1100 для осуществления электронных переводов денежных средств (electronic funds transfers, EFT) для оплаты счетов или иных целей. Инициирующее депозитарное финансовое учреждение (originating depository financial institution, ODFI) 1102 (именуемое также "инициатором") посылает инструкции (например, платежные данные и данные о переводе) через сеть, например через автоматизированную клиринговую палату (АСН) 1104, через системы Swift, EPN, CHIPS, Fedwire и др. (шаг 1108). На шаге 1110 АСН 1104 или аналогичная сеть передает эти инструкции получающему депозитарному финансовому учреждению, т.е. указанному получателю или абонированному почтовому ящику 1106. В некоторых вариантах может быть использован формат файла АСН, неограничивающим примером которого может служить формат NACHA АСН CCD. Могут быть применены и другие форматы; например с использованием языка XML. Следует отметить возможность использования многих сетей, в том числе сетей общего пользования (например, АСН) и частных сетей (например, вышеупомянутой системы MASTERCARD RPPS).

В настоящее время при осуществлении прямой передачи файла от одного субъекта другому в режиме GFT (Global File Transfer) используется преимущество прямого канала связи, но не обеспечивается поддержка протокола передачи файлов (FTP). Прямая передача возможна благодаря наличию связи с членом системы и с продавцом или третьей стороной. Как будет понятно специалисту, GFT - это система, доступная через фирму MASTERCARD International Incorporated, в которой файлы передаются через платежную сеть типа показанной на фиг.9, причем данная система является неограничивающим примером передачи файлов данных через платежную сеть. Протокол передачи файлов (FTP) - это стандартный сетевой протокол, применяемый для обмена и манипулирования файлами в сети, использующей данный протокол, например в Интернете. Передача файлов с применением FTP возможна в других вариантах изобретения. В рамках сети, использующей GFT, или в иной сети можно задать политику сохранения файлов и/или политику биллинга.

Имеются различные варианты прохождения файла через платежную систему, например:

- с использованием виртуальной частной сети (VPN) типа показанной на фиг.9 (такой как сеть BANKNET®);

- с использованием Интернета, с применением соответствующего метода защиты данных, передаваемых через Интернет, например существующего метода MFE (MASTERCARD FILE EXPRESS) фирмы MASTERCARD International Incorporated или хорошо известного протокола безопасной передачи файлов (SFTP), или аналогичных методов. Как будет понятно специалисту, сказанное выше, по существу, применимо также к методам сквозного процессинга (Straight-Through-Processing, STP), которые позволяют беспрепятственно переносить электронные платежи, например, из системы некоторой фирмы, управляющей счетами к оплате, через инфраструктуру банкинга в систему продавца, управляющую счетами к получению. Следует отметить, что, по меньшей мере, в некоторых случаях, STP-технологии могут использоваться и в рамках рассмотренной выше передачи файлов через VPN. Сетью Electronic Payments Network был разработан пакет программ Set 820 для STP, который предлагает получивший широкое применение стандартизованный формат, пригодный для использования в одном или более вариантах (должно быть понятно, что обозначение "820" в этом контексте относится к указанному пакету, а не к процессору 820 на фиг.8). Специалисту должно быть понятно также, что MASTERCARD ФАЙЛ Express является примером приложения, которое доступно онлайн и которое обеспечивает как сжатие, так и шифрование передаваемых данных, используя, например, Международный алгоритм шифрования данных (International Data Encryption Algorithm, IDEA).

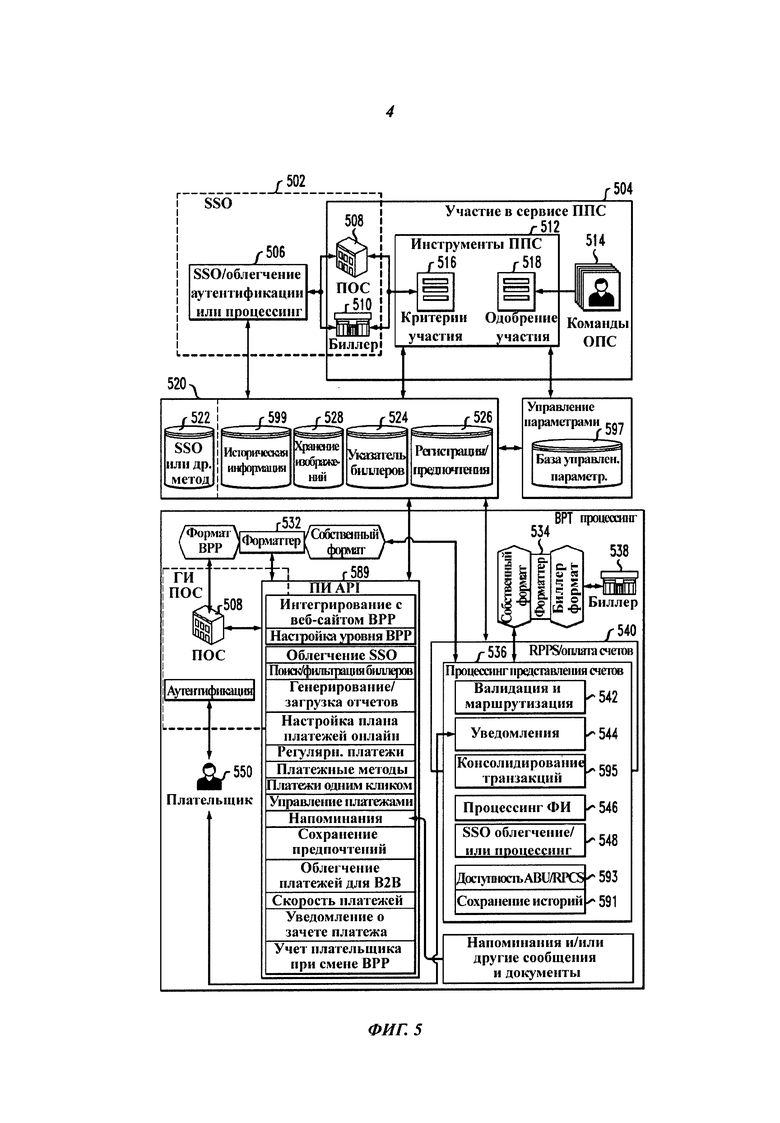

Один или более вариантов изобретения соответствуют способам, услугам, системам, устройствам и/или компьютерным программным продуктам, обеспечивающим связь между продавцами (непосредственно или через их сервис-провайдеров) и их клиентами (непосредственно или через сервис-провайдеров этих клиентов), чтобы реализовать электронную технологию для уведомления плательщика об одном или более счетах, отображения одного или более счетов, хранения одного или более счетов клиента, авторизации платежа (или запрашивания или иным образом облегчения этой авторизации), а также технологии для оплачивания счета наличными, дебетовой картой, кредитной картой, предоплаченной или иной платежной картой, посредством EFT-транзакции и/или чека (если не оговорено обратное, упоминания платежных карт должны интерпретироваться, как относящиеся к платежным картам любого типа, упоминания клиентов или потребителей - как относящиеся также к бизнесам, которые приобретают товары и/или услуги). В одном или более вариантах выполнение одного или более шагов способа облегчает оператор платежной сети (payment network, PN) 2008, именуемый далее также, как "ОПС". Один или более вариантов предпочтительно позволяют представить, а затем оплатить счет с использованием различных каналов, включая, (но не ограничиваясь ими) каналы в виде пунктов приема платежей (например, пунктов Western Union), дистанционные каналы (такие как сервисы финансовых организаций по онлайновой оплате счетов, провайдеры услуг по мобильной оплате счетов и др.) и непосредственно через веб-сайт продавца. Данный сервис предпочтительно реализуется без указания имени сервис-провайдера, что позволяет плательщику и продавцу получать к нему доступ независимо от возможной замены их сервис-провайдеров. Как будет пояснено далее, в данный сервис целесообразно интегрировать услугу автоматического обновления по биллингу (Automated Billing Updater, ABU) и/или услугу по отмене регулярного платежа (Recurring Payment Cancellation Service, RPCS). При этом данный сервис может предлагаться в сочетании с сервисом по оплате счетов (например, предоставляемым системой MasterCard RPPS) или быть интегрированным в данный сервис.

Далее, один или более вариантов позволяют подключившимся к серверу (например, плательщикам, провайдерам сервисов для плательщиков, продавцам и провайдерам сервисов для продавцов) устанавливать предпочтения с целью индивидуализировать представление счета (счетов), канал (каналы), по которому (по которым) передаются счета, уведомления, напоминания или авторизацию платежей, канал, по которому производится инициирование платежа, или источник средств, или тип платежа, который может быть использован при осуществлении платежа. Эти предпочтения могут быть или не быть взаимно исключающими; можно также выбрать более одной опции для распространения нефинансовых сообщений (например, уведомления, напоминания, предупреждения, счета и т.д.), а также финансовых сообщений (платежей). Оператор платежной сети 2008 предпочтительно будет обеспечивать гибкость при консолидации (агрегировании) счетов для плательщика, и плательщик, используя доступные заданные предпочтения, сможет произвести оплату ряда счетов, выдав единственную команду по любому доступному каналу с применением любого приемлемого платежного механизма или комбинации приемлемых платежных механизмов (наличными, дебетовой или кредитной картой и т.д.). Данный сервис будет доступен для сервис-провайдеров и продавцов, позволяя им предложить его своим клиентам. Сервис может передаваться в случае изменения сервис-провайдеров (сервис-провайдера плательщика и/или сервис-провайдера соответствующего продавца).

Индивидуальные компоненты сервиса (такие как представление счета, напоминание, предупреждение, оплата счета и т.д.) могут доставляться с использованием различных механизмов. Так, сервис-провайдер может выбрать, с учетом предпочтений, посылку или прием нефинансовых сообщений с применением формата XML, связанного с оператором платежной сети 2008 посредством защищенного протокола FTP. Однако он может предпочесть посылать и принимать платежные сообщения по каналу типа виртуальной частной сети (VPN) или иному каналу. Сервис-провайдер может потребовать, чтобы оператор платежной сети 2008 конструировал сообщения в таких форматах и в такой последовательности, чтобы они могли быть легко интегрированы с собственными правилами сервис-провайдера по представлению счетов и платежам. Затребованные формат и последовательность могут отличаться от формата и последовательности для информации, получаемой оператором платежной сети 2008.

В одном или более вариантах обеспечивается универсальное предложение, которое позволяет подписчикам получать доступ к сервису независимо от изменений, относящихся к их сервис-провайдерам. В дополнение, один или более вариантов позволяют плательщикам оплачивать, благодаря заданию предпочтений, множество счетов посредством единственной команды (такой как один клик, нажатие одной клавиши и т.д.). Кроме того, один или более вариантов поддерживают также платеж наличными, чеком, дебетовой или кредитной картой и посредством EFT.

Один или более вариантов соответствуют предложению, с предоставлением полного сервиса, для провайдеров оплаты счетов (ПОС), являющихся финансовыми или нефинансовыми организациями. Один или более вариантов позволяют любому ПОС предлагать своим клиентам услуги по представлению счетов и платежам без временных затрат и расходов, связанных с разработкой и поддержкой инфраструктуры. Сервис согласно одному или более вариантам способствует безбумажным биллингам и стейтментам как для ПОС, так и для биллеров, что приводит к уменьшению затрат для тех и для других.

В одном или более случаев сервис согласно изобретению предоставляет одну или более, предпочтительно все, из следующих услуг:

- полный сервис по представлению и оплате счета;

- безопасную аутентификацию и сохранение логина;

- хранилище стейтментов и/или исторической информации;

- выбор клиентом базового или полностью индивидуализированного вариантов платежа;

- возможности полной отчетности для клиента;

- широкий каталог биллеров и/или продавцов с полными поисковыми возможностями;

- гарантию точной информации по EFT (из указателя биллеров в системе RPPS или из подобного указателя аналогичной системы электронной оплаты счетов);

- способность индивидуализировать предложения по каждому ПОС;

- использование со стороны ПОС и биллеров существующих возможностей связи для сервиса (если они уже являются клиентами оператора платежной сети 2008, неограничивающим примером которого является фирма Mastercard International Incorporated, США);

- улучшенную поддержку и содействие для различных типов плательщиков, таких как потребители, бизнес и правительство;

- предоставление вышеупомянутых ABU и/или RPCS, предпочтительно интегрированных в сервис, причем сервис может предлагаться в сочетании с сервисом по оплате счетов (например, в рамках системы MasterCard RPPS или аналогичной системы) или быть интегрированным в него.

В одном или более вариантах адресация продавцов и/или биллеров (которые в некоторых случаях могут совпадать - например, продавец может сам осуществлять биллинг или работать с биллинг-провайдером) может производиться следующим образом:

- оператор платежной сети 2008 может контактировать по вопросу включения в данный сервис со всеми действующими биллерами RPPS (или всеми биллерами другой системы электронной оплаты счетов или всеми, кто включен в указатели другой частной или открытой сети, имеющиеся в RPPS или в другой системе);

- оператор платежной сети 2008 может также располагать указателем биллеров, выдающим оператору список продавцов, которые принимают соответствующий бренд платежных карт для онлайнового платежа;

- оператор платежной сети 2008 может также иметь агрегированную базу данных продавцов, которая выдает имена продавцов, представивших карточные платежи с использованием соответствующего бренда платежной карты;

- оператор платежной сети 2008 может также иметь клиринговые базы данных, в которых указаны все продавцы, которые представили карточные платежи, использовавшие соответствующий бренд платежной карты, или платежи за которых были представлены инициатором.

Упомянутые различные типы указателей приведены в качестве неограничивающего примера. В некоторых случаях может использоваться единственный сводный указатель; альтернативно, один или более существующих указателей могут быть сведены в базу данных/указатель продавцов.

В одном или более вариантах биллеры используют рассматриваемый сервис следующим образом.

- Биллеры регистрируются для пользования сервисом, идентифицируя типы принимаемых ими способов платежа.

- После того как клиент (потребитель) зарегистрировался и затребовал представление электронного счета, биллеры отсылают данные в своем, заранее определенном формате.

- Сервис преобразует данные в необходимый формат и сохраняет информацию.

- Биллеры могут выслать сводное сообщение, содержащее базовую информацию, такую как номер банковского счета (аккаунта), срок оплаты, минимальную сумму, подлежащую выплате, баланс и т.д. Биллеры могут также выслать (в формате. PDF) стейтмент, который сервис также сохранит. В других вариантах могут использоваться другие форматы файлов.

- Биллеры просят отослать плательщикам уведомление (уведомления).

- Согласно предпочтительному (неограничивающему) подходу биллер, кроме того, принимает платеж от оператора платежной сети или через систему электронной оплаты счетов, такую как MASTERCARD RPPS, или в виде карточного платежа.

- Некоторые варианты сервиса могут создавать для биллера добавочную стоимость, например в виде полезных для продвижения линков, маркетинговых ссылок и т.д. Некоторые варианты сервиса могут позволять биллеру включать дополнительное изображение, служащее целям рекламы или продвижения. Чтобы увидеть рекламу биллера, потребитель может кликнуть на соответствующий линк. Реклама может являться страницей в формате, html с линками на сайт биллера. В других вариантах могут использоваться другие форматы. Могут выводиться и другие документы (например, предупреждения о конфиденциальности).

В одном или более вариантах провайдеры оплаты счетов (ПОС) используют сервис (рассматриваемый как пример) следующим образом. ПОС регистрируется для использования сервиса.

- ПОС вводит кодовую строку или иным способом запускает сервис со своего веб-сайта.

- ПОС и сервис производят аутентификации креденциалов ПОС и использованного соединения.

- ПОС рекомендует сервис своим клиентам (потребителям).

- ПОС может взимать или не взимать с потребителей плату за сервис.

- Сервис может снабжать ПОС показателями использования сервиса через сайт ПОС.

- Если ПОС является ФО плательщика, ПОС может сообщить сервису доступные способы платежа.

В одном или более вариантах потребители (клиенты) используют рассматриваемый сервис следующим образом.

- С учетом того, что некоторые свойства сервиса являются "продвинутыми" свойствами, предназначенными для более квалифицированных в этом отношении пользователей, по меньшей мере в некоторых случаях предлагается базовый сервис, который является очень дружественным для пользователя и легко запускается.

- В одном или более вариантах применительно к более сложным свойствам (или даже в базовом варианте сервиса) может быть предусмотрен "мастер" ("wizard") или другие сопоставимые альтернативы, направляющие потребителя в процессе начальной настройки.

- Потребитель заходит на сайт ПОС.

- Потребитель регистрируется для пользования сервисом.

- Потребитель создает уникальные креденциалы для аутентификации в сервисе, которые запоминаются ПОС. Эта операция предпочтительно осуществляется однократно.

- ПОС использует эту информацию при аутентификации в сервисе, так что потребитель выполняет описанную процедуру только один раз.

- Сервис сохраняет уникальные аутентификационные креденциалы потребителя.

- По завершении аутентификации интерфейс прикладной программы (application program interface, API) или аналогичное средство используется для того, чтобы представить сервис потребителю через веб-сайт ПОС. Следует отметить, что это представление может быть реализовано по схеме 'White Label', так что сервис будет иметь те же визуальные характеристики, что и ПОС.

- Потребитель находит и выбирает всех своих биллеров. Желательно, чтобы он мог проводить поиск биллеров различными методами, например по почтовому индексу, по штату (в США), по имени, по категориям продавцов. Сервис предпочтительно запоминает профиль потребителя, чтобы выводить сообщения типа "новые биллеры в вашей зоне".

- Потребитель вводит способ (способы) платежа, который (которые) он хочет использовать для каждого счета. Эти способы могут включать бессрочный депозитный счет (demand deposit account, DDA), различные бренды кредитных или дебетовых карт (например, MASTERCARD, VISA, DISCOVER, AMERICAN EXPRESS). В некоторых случаях ФО могут, если они сочтут это целесообразным, ограничивать типы карт определенными банковскими идентификационными номерами или аналогичными параметрами; эти параметры могут также указывать на предпочтения.

- Потребитель выбирает для каждого счета сумму, которую он готов по нему выплатить, например:

- полную выставленную сумму;

- минимальную допустимую сумму;

- фиксированную сумму;

- сумму, зависящую от управляющих факторов (описанных далее).

- Потребитель указывает, как часто он хочет производить выплату по каждому счету, например:

- еженедельно;

- ежемесячно;

- дважды в месяц;

- по требованию;

- по получении счета.

- Потребитель предпочтительно имеет возможность задать, если захочет, уникальные платежные предпочтения для каждого биллера, задать эти предпочтения для некоторых биллеров и платежные параметры по умолчанию для остальных, или задать одинаковые платежные предпочтения для всех биллеров.

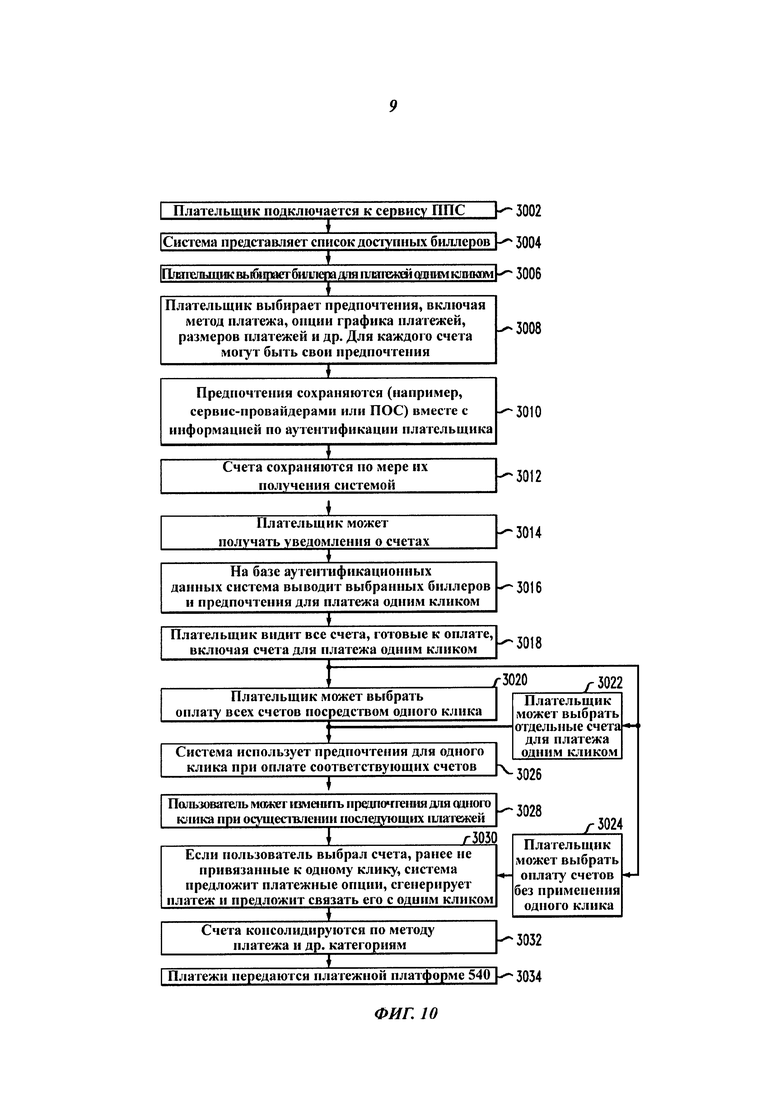

В одном или более вариантах потребителям доступна следующая опция "платежа одним кликом".

- Потребитель будет способен произвести "платеж одним кликом", если он этого захочет (в некоторых случаях для этого может быть предусмотрен соответствующий "мастер" или аналогичная функциональность). Такой платеж может быть произведен, например, если уже были выбраны биллеры, заданы платежные предпочтения по каждому биллеру и определено, как потребитель хочет платить. Например, если производится еженедельная оплата, сервис будет выводить на дисплее все счета, для которых наступил срок оплаты (или счета, срок оплаты по которым наступит на следующей неделе, - в зависимости от предпочтения потребителя) с указанием биллера, даты, к которой счет должен быть оплачен, минимальной допустимой суммы, баланса и выбранного способа платежа.

- Сервис укажет также линк для каждого счета, что позволит потребителю увидеть (в отдельном всплывающем окне) счет полностью, так что потребитель не потеряет из виду свою "страницу оплаты счета".

- Потребитель будет иметь возможность, по своему выбору, модифицировать сумму и дату индивидуально для каждого платежа. При этом система может быть сконфигурирована с возможностью спрашивать, не хочет ли потребитель сделать вносимое изменение постоянным для режима "в один клик".

- Потребитель предпочтительно сможет, по желанию, в индивидуальном порядке удалять или добавлять биллеров к своему списку. При этом система предпочтительно спрашивает, не хочет ли потребитель сделать вносимое изменение постоянным для режима "в один клик".

- Сервис предпочтительно будет иметь кнопку "кликнуть для оплаты всех счетов". Когда потребитель кликнет на эту кнопку, сервис сгенерирует все необходимые авторизации и платежи для всех показанных счетов.

- Сервис предпочтительно имеет некоторые встроенные "интеллектуальные" возможности. Если представляется вероятным, что потребитель хочет предусмотреть автоматические платежи всем биллерам или задать способы платежа для всех биллеров, но один или более биллеров пропущены, сервис предпочтительно выдаст сообщение, указывающее потребителю на этот пропуск и дающее потребителю возможность включить пропущенных биллеров.

В одном или более вариантах потребителям предоставляется опция "регулярных платежей" (как уже упоминалось, потребители - это неограничивающий пример плательщиков, так что, если не оговорено обратное, комментарии в отношении потребителей в равной степени применимы и к другим плательщикам).

- Сервис позволяет потребителю установить регулярные платежи для любого или всех счетов. При этом может быть предусмотрено уведомление о том, что платеж произведен.

- Опция регулярного платежа позволяет осуществить контроль каждого платежа. Так, потребитель может хотеть, чтобы по его счету за электричество производился регулярный платеж, пока подлежащая выплате сумма не превышает заданное значение. В противном случае потребитель может предпочесть, вместо выплаты, получение уведомления.

- Сервис позволит потребителю использовать настройки для задания способа платежа. Например, если счет за электричество не превышает 100 долларов, потребитель может выбрать платеж с DDA. В случае большей суммы потребитель может предпочесть воспользоваться своей бонусной кредитной картой.

- Потребителю предпочтительно предоставляется возможность легко изменять информацию по способу платежа. Если ему нужно поменять карту или номер аккаунта (например, в связи с мошенничеством или изменением аккаунта), система спросит, желает ли он связать это изменение со всеми платежами, заданными для предыдущего аккаунта. После этого все платежи могут быть обновлены предпочтительно посредством одного клика. Аналогично, если потребитель отказывается от способа платежа, система предпочтительно предложит потребителю задать новый способ платежа по всем платежам, соответствующим старому способу.

- В сервис предпочтительно интегрированы услуги автоматического обновления по биллингу (ABU) и отмене регулярного платежа (RPCS) (см., например, патентную заявку США №2009/0171839, озаглавленную "Системы и способы процессинга регулярных платежных транзакций", патентную заявку США №2010/0174644, озаглавленную "Интегрированная файловая структура для использования совместно с устройством и способом реструктуризации учетных записей в системе электронной оплаты счетов", и патентную заявку США №2008/0046364, озаглавленную "Устройство и способ облегчения реструктуризации учетных записей в системе электронной оплаты счетов", причем содержание данных заявок включено в данное описание посредством ссылки в полном объеме и для всех случаев, разрешенных законом).

В одном или более вариантах предусмотрены следующие возможности по отчетности и/или бюджетированию.

- Сервис будет хранить информацию по платежам и стейтментам в течение заданного периода, например заданного количества месяцев.

- Сервис будет предпочтительно обеспечивать возможность загрузки данных по всем произведенным платежам, например, в целях исчисления налогов. При этом потребитель сможет выбирать форматы загрузки, которые могут импортироваться и/или входить в состав обычных средств, например, таких как программы Excel® (зарегистрированный товарный знак фирмы Microsoft Corporation, США), Qucken® (зарегистрированный товарный знак фирмы Intuit Inc., США), D&B® (зарегистрированный товарный знак фирмы Dun & Bradstreet International, Ltd, США). В одном или более вариантах загрузка включает применяемые в бизнесе системы дебеторской задолженности и/или кредиторской задолженности.

- Сервис предпочтительно представляет отчеты, облегчающие потребителю разработку своего бюджета.

- При этом потребитель может задать свои предпочтения по отчетности, например в расчете на ежемесячное бюджетирование, бюджетирование в конце года, или бюджетирование по коду МСС (код для классификации бизнеса) или по типам продавцов и/или биллеров. Так, потребитель может захотеть отслеживать все свои медицинские расходы, затраты на электроэнергию и т.д.

- Потребитель предпочтительно может определять, как группировать в отчете платежи по счетам. Подобно тому как это описано выше, потребитель может предпочесть задать группирование по категориям продавцов или указать, каких биллеров следует выделить в группу. Более сложный вариант в некоторых случаях позволяет потребителю сформулировать свои собственные категории, после чего отнести к этим категориям конкретных биллеров и/или задать категории при осуществлении платежа. Это свойство предпочтительно позволяет потребителю группировать свою платежную отчетность любым желательным для него способом.

- В некоторых случаях потребителю предоставляется возможность синхронизировать платежи с получением стейтмента от банка (если банк потребителя является также и ПОС). Банковский стейтмент может показывать, какие платежи были проведены через данный сервис.

- Потребитель может отчитываться по своим платежам в соответствии со способом платежа ежемесячно, ежегодно, по категориям продавцов и т.д.

- Сервис предпочтительно будет позволять потребителю предусматривать напоминания по любому или по всем биллерам. Напоминания могут быть, например, в форме электронных сообщений или SMS, или и тех, и других.

- Аналогичная отчетность может предоставляться биллерам, которые будут заинтересованы в слежении за успешностью сервиса.

В одном или более вариантах обеспечиваются одна или более из следующих дополнительных возможностей.

- Сервис будет сохранять информацию о логинах потребителей, получаемую им при аутентификации ПОС. Потребитель, меняющий ПОС, может зарегистрироваться у своего нового ПОС, используя тот же логин и пароль для сервиса. Новый ПОС будет сохранять эти данные и использовать их для аутентификации. Сервис распознает это изменение и обеспечит потребителю то же обслуживание, что и при предыдущем ПОС.

- Сервис будет поддерживать варианты коммерции С2В ("потребитель для бизнеса") и В2В ("бизнес для бизнеса"). Он предпочтительно функционирует просто как сервис для плательщика и получателя платежа. Однако в некоторых случаях опционные возможности позволяют потребителю определить, относится ли конкретный аккаунт или платеж к аккаунту или платежу какого-то бизнеса, и позволяет предусмотреть отсылку дополнительных полей данных, например соответствующих номерам заказа на покупку. Если эта информация содержится в электронном счете (е-bill, далее е-счет) от биллера, она должна быть сохранена и возвращена биллеру вместе с платежом.

- Сервис также предпочтительно обеспечивает включение услуги "Скорость платежа" (Payment Velocity) для биллеров. Она поможет потребителям определять, когда следует произвести платеж. Скорость платежа может варьировать в зависимости от выбранного способа платежа.

- Опции включают также отправку от биллера потребителю уведомлений о зачете платежа. Другими словами, если потребитель хочет знать, когда именно учтен платеж, либо биллер посылает соответствующее уведомление на сервис, либо сервис генерирует это уведомление, основываясь на скорости платежа. Уведомление потребителю может иметь вид сообщения, генерируемого, когда потребитель входит в сервис, или представлять собой сообщение по электронной почте и/или SMS.

В одном или более вариантах оператор платежной сети 2008, чтобы обеспечивать платежи, сотрудничает с одной или более финансовыми организациями (ФО). Благодаря сотрудничеству с ФО, осуществляющей процессинг платежных карт всех типов, сервис может предложить различные способы платежа. Однако ПОС может предпочесть приемлемость только его собственных способов платежа. Поэтому сервис предпочтительно должен быть гибким в отношении способов, предлагаемых конкретным ПОС и конкретным биллером. В некоторых случаях при осуществлении платежей используются опции, расширяющие функциональные возможности сервиса, такие как "инициатива эмитента" ("issuer push") и/или "преобразование карта/DDA" (см. далее обсуждение варианта "Карточный платеж, инициируемый ПОС"). Так, если биллер способен получать карточные платежи, платеж может быть преобразован из некарточного платежного канала в карточный. Например, если потребитель указал в качестве источника средств для оплаты счета свой DDA-счет, но у него имеется также дебетовая карта, платеж может быть преобразован из DDA-платежа в платеж дебетовой картой. С другой стороны, платеж бонусной кредитной картой может быть преобразован в DDA/ACH платеж, если получатель платежа не принимает карточные платежи, - но держатель карты, тем не менее, может получить бонус (см., например, заявку US 2010/0100480, которая озаглавлена "Устройство и способ регистрации на карту для оплаты счетов" и содержание которой включено в данное описание посредством ссылки в полном объеме и для всех случаев, разрешенных законом).

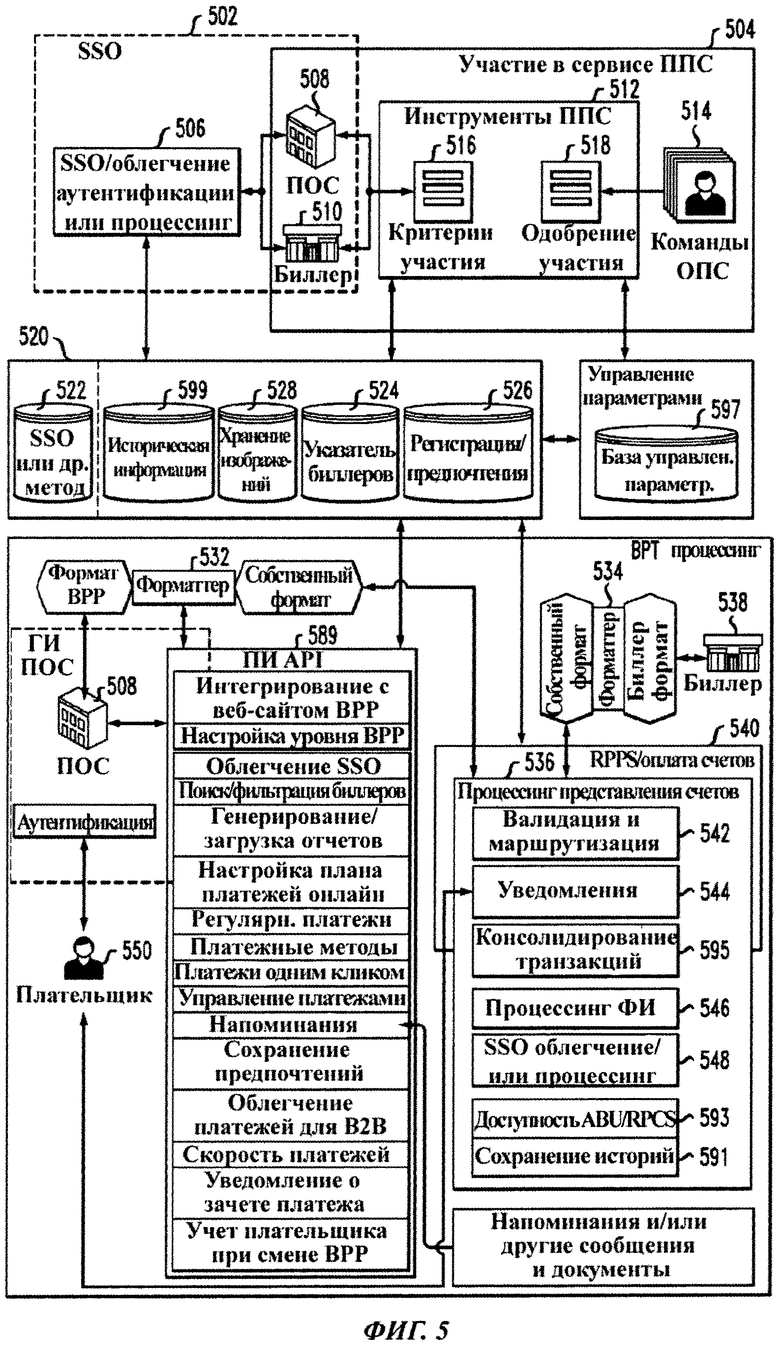

Один или более вариантов сервиса представления счета (Bill Presentment, BPT) предлагают участникам возможность представления электронных счетов потребителям. Сервис предусматривает опции различных уровней, что позволяет участникам индивидуализировать использование сервиса. Наличие этих уровней позволяет участникам "начать с малого" и постепенно расширять свои предложения клиентам по мере совершенствования своих систем или по мере изменения своих бизнес-моделей и целей.

Что касается процессинга представления счетов, один или более вариантов обеспечивает прием, подтверждение, консолидирование и маршрутизацию сообщений всех типов, требуемых для полного решения проблемы представления счетов. В одном или более вариантах используются сообщения следующих типов:

- подключение к сервису по представлению счетов;

- подтверждение подключения к указанному сервису;

- коррекция подключения к указанному сервису;

- подтверждение коррекции подключения к указанному сервису;

- резюме представления счета;

- уведомление о получении платежа (см. далее);

- доставка файла изображения (см. далее).

По меньшей мере в некоторых случаях сервис фокусируется на провайдерах оплаты счетов (ПОС) и консолидаторах, но сервис не исключает участия заинтересованных биллеров.

По меньшей мере в некоторых случаях участники могут заявлять о своем участии в сервисе, а также управлять своими профилями для сервиса через графический пользовательский интерфейс (ГПИ). Задача представления счета может быть решена посредством отдельного продукта. Это означает, что участники сервиса не должны осуществлять финансовые транзакции обязательно через отдельную платежную систему, управляемую оператором платежной сети 2008 (например, через систему MASTERCARD RPPS), чтобы участвовать в сервисе по представлению счетов, предлагаемом этим оператором (но, разумеется, они могут это делать).

В одном или более вариантах оператор платежной сети 2008, в соответствии со стандартной современной практикой, сохраняет историю всей информации, направляемой получателям.

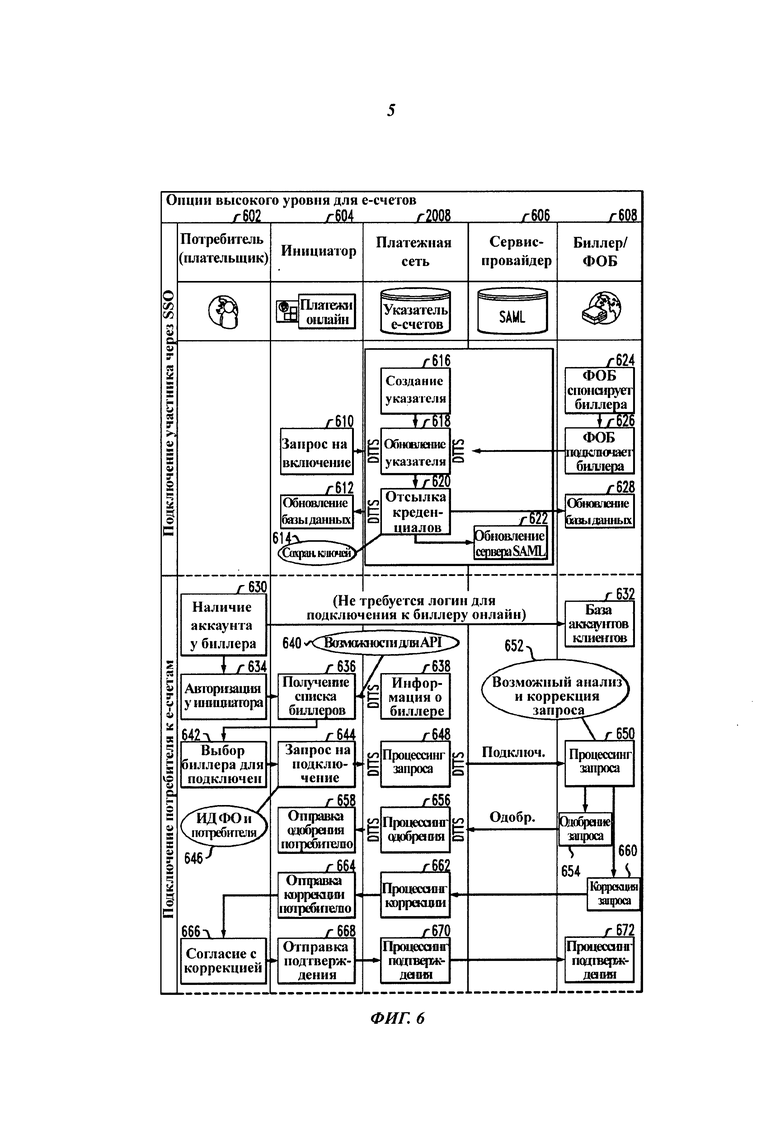

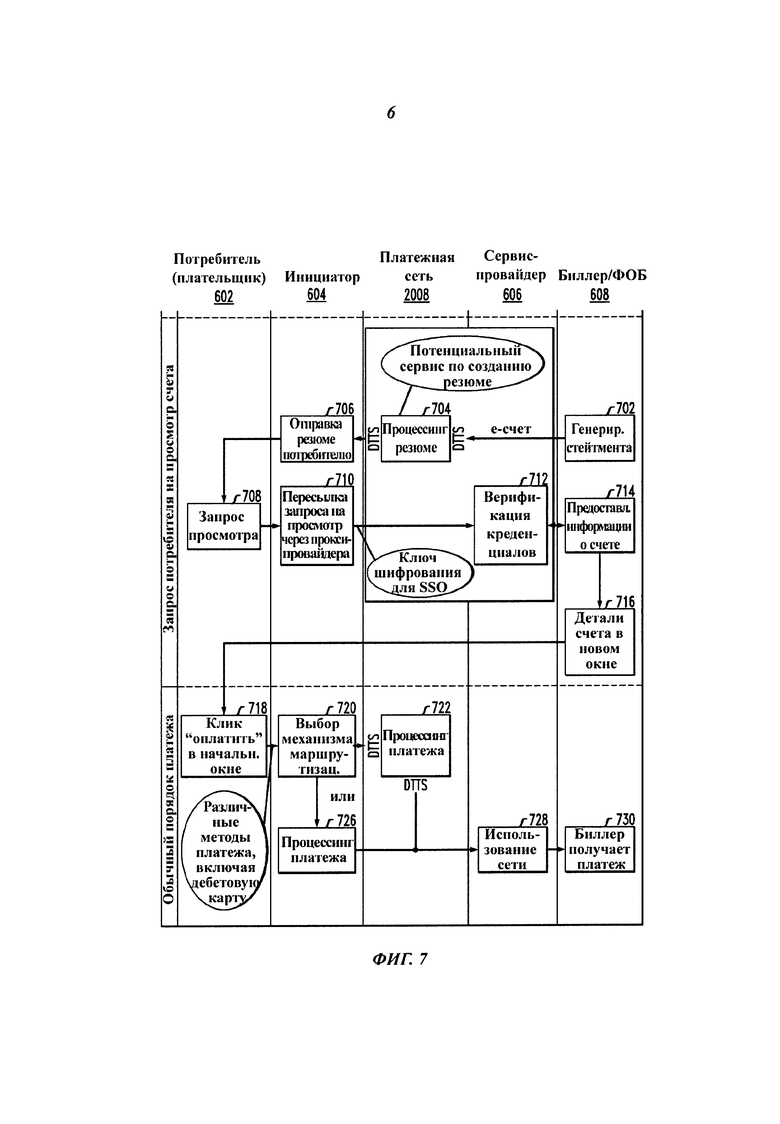

Расширяющаяся база данных участников. Поскольку оператор платежной сети 2008 (например, фирма MasterCard International Incorporated) может располагать указателем биллеров, таким как Указатель биллеров в системе RPPS, оператор данной сети будет в состоянии обратиться ко многим различным потенциальным участникам, поскольку они, с большой вероятностью, уже будут клиентами системы оплаты счетов, такой как система RPPS/процессинга оплаты счетов. Это позволит оператору платежной сети 2008 предложить более полный, точный и расширяющийся набор участников. В одном или более вариантах оператор платежной сети 2008 будет предлагать, в качестве дополнительной услуги, список биллеров, участвующих в представлении счетов. ПОС (как правило, организация, предлагающая услуги по оплате счетов онлайн) может использовать этот список в качестве перечня биллеров, которых можно рекомендовать своим клиентам в части оплаты счетов онлайн. Такой список будет не только идентифицировать различные виды платежей для биллеров (EFT и соответствующие бренды кредитных и/или дебетовых карт), но также и идентифицировать биллеров, предлагающих ВРТ и способы, доступные для просмотра счетов. Эти способы могут реализовываться по "горячей линии" и могут иметь в своей основе файл изображения (как это будет описано далее), линк для единого входа (single sign 'on, SSO) на сайт биллера для получения стейтмента (см. далее) или просто линк на страницу биллера для ввода логина.

Перекрестный маркетинг - этот сервис, обеспечиваемый оператором платежной сети 2008, может открывать для биллеров способы добавлять маркетинговые слоганы в ВРТ-сообщения для презентации на веб-сайте ПОС. Эти слоганы могут инициировать потребителей на посещение веб-сайта биллера для ознакомления с дополнительными промотирующими акциями или предложениями, что может повысить привлекательность предложений сервиса для биллеров.

Преобразование сообщений - этот сервис предпочтительно поддерживает любые форматы сообщений как для ПОС, так и для концентратора/биллера. Оператор платежной сети 2008 предлагает услуги по преобразованию для тех участников, которые уже направили сообщения по представлению счетов. Другими словами, оператор платежной сети 2008 использует существующий файл стейтмента счета (файл изображения или сообщение с данными), представленный отправителем, и преобразует информацию из формата отправителя в собственный формат оператора платежной сети для процессинга представления счетов. Затем, перед отправкой информации получателю, он преобразует ее из своего собственного формата в формат, который требуется получателю. Это позволяет любому ПОС, а также любому концентратору и/или биллеру участвовать при меньших затратах. В дополнение, оператор платежной сети 2008 поддерживает любые промышленные стандарты и может предлагать свое собственное определение стандартного сообщения для тех, кто в настоящее время не может принимать ВРТ-сообщения.

Полностью единый вход (SSO) - этот сервис может обеспечить различным ПОС возможность предлагать своим клиентам просмотр стейтмента онлайн без необходимости регистрироваться на сайте биллера. Оператор платежной сети 2008 может либо облегчать осуществление этой возможности (действуя как партнер), либо разработать систему, обеспечивающую надежную аутентификацию и кодирование. Следует отметить, что такой подход может потребовать участия ПОС и биллера и иметь для них следующее значение.

- Облегчение деятельности - различные ПОС и концентратор/биллеры будут требовать аутентификации и ключа шифрования для SSO. Посредством партнерства оператор платежной сети 2008 будет облегчать доставку запроса, а также ответа. Оператор платежной сети 2008 будет нести максимальную нагрузку, чтобы уменьшить нагрузку на участников.

- Операции внутри системы - оператор платежной сети 2008 разработает внутрисистемное решение типа SAML/SSO (SAML - язык разметки подтверждения безопасности) или аналогичное решение, которое позволит любому ПОС или концентратору/биллерам участвовать в SSO. Это создаст упрощенную модель, снижающую нагрузку на участников

- Оператор платежной сети 2008 будет находиться в партнерских отношениях с ПОС в части аутентификации плательщика при регистрации.

Доставка изображения - для участников, которые не хотят нести затраты на SSO для прямой или непрямой связи с биллерами, оператор платежной сети 2008 обеспечит услуги по доставке изображения. Оператор платежной сети 2008 будет принимать файлы изображения (ФИ) для биллеров, которые выбирают доставку файла изображения стейтмента потребителя (в противоположность поддержке или допущению SSO). При этом оператор платежной сети 2008 предложит два способа доставки изображения для ПОС (предполагается, что ПОС обеспечит горячую линию на веб-сайт для оплаты счетов плательщика для тех счетов, применительно к которым файлы изображения доступны; в других вариантах могут применяться иные подходы).

1) ПОС может выбрать получение файлов изображения в рамках доставки ВРТ-сообщения. ПОС будет сохранять соответствующие файлы и доставлять их клиенту по его требованию.

2) ПОС может установить индивидуальный SSO применительно к оператору платежной сети 2008. Оператор платежной сети 2008 будет сохранять изображения и представлять их, с использованием веб-страниц, по требованию ПОС, аналогично тому, как это производится в случае полного SSO/SAML или аналогичного решения, за исключением того, что ПОС действует в качестве организации-провайдера идентификации и обеспечивает идентификацию потребителя, до того как затребовать (защищенным методом) файл изображения от оператора платежной сети 2008.

Оператор платежной сети 2008 предпочтительно поддерживает широкий набор типов файлов изображения; однако, желательно ограничить эти файлы стандартными типами широкого применения, чтобы ПОС могли гарантированно воспроизводить их.

- Так, типы файлов могут включать JPEG, Bitmap, TIFF, GIF, MS Word, Rich Text Format или Adobe Reader, (.jpg, .bmp, .tif, gif, .doc, .rtf или .pdf).

- Оператор платежной сети 2008 будет позволять ПОС выбирать приемлемые типы файлов изображения.

- Оператор платежной сети 2008 будет позволять биллерам направлять файлы изображения различных типов, чтобы удовлетворить различные потребности ПОС.

- Оператор платежной сети 2008 может предложить услуги по преобразованию файлов изображения, обеспечивающие, путем преобразования файла изображения из одного типа в другой, его соответствие требованиям ПОС.

Оператор платежной сети 2008 будет сохранять новейшую версию файла изображения и будет также требовать (для обеспечения синхронизации между видами информации), чтобы каждый новый файл изображения сопровождало новое сообщение с резюме счета.

Создание резюме. Некоторые биллеры могут быть способны создавать файл стейтмента по счету, но не в состоянии или не хотят создавать отдельное резюме (краткое сообщение). Для этих биллеров оператор платежной сети 2008 может принимать стейтмент биллера (в согласованном стабильном формате) и преобразовывать этот стейтмент, от имени биллера, в краткое сообщение, которое затем будет направлено ПОС.

Отчет по количественным показателям. Оператор платежной сети 2008 может, в определенных случаях, сохранять информацию, относящуюся к ВРТ-сообщениям и к платежам, полученным через платежную систему RPPS (или через аналогичную систему). Идентифицируя совпадения между этими видами информации, оператор платежной сети 2008 будет в состоянии сообщать ПОС и концентратору/биллерам показатели, характеризующие количество онлайновых платежей, инициированных ВРТ. Следует, однако, отметить, что в некоторых случаях дата и размер платежа не всегда будут соответствовать дате и размеру выставленного счета. Кроме того, оператор платежной сети 2008 может и не видеть все платежи, ассоциированные с ВРТ. Представляемые отчеты можно использовать, чтобы оценить уровень успеха, достигаемого с помощью ВРТ.

Срочный ВРТ. Иногда концентратору/биллеру может потребоваться срочное выставление счета (вследствие исправления ошибки или по некоторым другим причинам). В некоторых вариантах оператор платежной сети 2008 сможет предложить процессинг и доставку ВРТ-данных и файлов изображения в течение суток или в тот же рабочий день. Такой процессинг может производиться автоматически, с использованием метода идентификации, предусмотренного в ВРТ-файле или сообщении. В некоторых случаях ускорение платежа может являться опцией.

Уведомления о приеме платежа. Эта дополнительная возможность в некоторых случаях позволит биллерам, пользующимся сервисом, представлять уведомления типа "платеж получен". В результате плательщик получит подтверждение, указывающее, что платеж биллером получен и внесен в аккаунт плательщика. Такие сообщения могут дополнительно содержать полезные биллеру маркетинговые слоганы или линки. Все это может сократить число звонков на сервис со стороны плательщиков, ищущих подтверждение платежа.

Уведомления о ВРТ посредством электронной почты/ЗМЗ/мобильного телефона. Оператор платежной сети 2008 может предложить услуги по рассылке уведомлений о представлении счета тем биллерам и/или ПОС, которые не хотят или не в состоянии самостоятельно выполнять эту операцию, а также тем плательщикам, которые выразят желание получать подобные сообщения. Если биллер в сообщении приводит электронный адрес или номер мобильного телефона, оператор платежной сети 2008 сформатирует электронное или SMS-сообщение и пошлет его плательщику. Данное сообщение будет индивидуализировано с учетом данных о биллере, ПОС и плательщике. Биллер или ПОС может задать включение в данные сообщения маркетинговых слоганов или линков. В некоторых случаях этот сервис может быть предусмотрен и для ВРТ-сообщений, когда ПОС не принимает ВРТ, но плательщик все же хочет получать уведомления. Используя сервис, предлагаемый оператором платежной сети 2008, биллер сохраняет возможность посылки электронных уведомлений плательщику с приложением, содержащим полный стейтмент или защищенный линк к этому стейтменту.

- При этом, путем комбинирования возможности отсылки электронного или SMS-сообщения со способами доставки изображения, оператор платежной сети 2008 может обеспечивать различные комбинации вариантов доставки информации.

- Уведомления в виде электронных или SMS-сообщений могут содержать также линк на сайт, где плательщик может отказаться от получения "бумажных" счетов.

- Сообщения указанного типа могут содержать также подсказки, которые позволят плательщику инициировать или планировать платеж. Этот платеж может быть немедленным или отложенным до определенной даты в будущем. При этом платежное требование будет направлено ПОС или биллеру, после чего будет осуществлен нормальный процессинг платежа. Такое (посылаемое по электронной почте или на мобильный телефон) платежное требование требует наличия заранее установленного защитного идентификатора (на основе PIN или иного способа аутентификации), который обеспечит защиту плательщика при попадании сообщения не в те руки (например, в случае кражи телефона).

Карточный платеж, инициированный ПОС (инициатива эмитента). В некоторых случаях новые процессинговые возможности позволяют ПОС инициировать карточный платеж вместо отсылки уведомления биллеру на инициирование карточного платежа. В настоящее время ПОС может инициировать EFT-платеж непосредственно в системе, такой как система RPPS или другой процессинговый центр EFT. Однако для карточного платежа в типичном случае этот платеж должен инициироваться биллером/эквайером. Благодаря этому новому сервису оператор платежной сети 2008 обеспечит и облегчит процессинг карточных платежей от ПОС.

В некоторых случаях ПОС будет принимать от плательщика информацию с карты, как это делается в настоящее время. ПОС будет осуществлять авторизацию платежа. Когда подойдет запланированное время отправки платежа, ПОС использует такой же файл, что и используемый им в случае EFT-платежа, за исключением того, что содержит дополнительную информацию для карточного платежа. Данный файл будет послан оператору платежной сети 2008. Оператор платежной сети 2008 распознает его как карточный платеж и сформатирует клиринговое сообщение, которое будет послано для процессинга клиринговой системой. Используя новые индивидуализированные элементы данных и внутренний процессинг, оператор сети 2008 уведомит о платеже эмитента и эквайера и обеспечит завершение расчетов между сторонами-участниками.

Возможны ситуации, когда биллер не желает получать карточный платеж, а плательщик хочет произвести платеж посредством карты. В таких случаях при получении оператором платежной сети 2008 карточного платежа в форме файла от ПОС, оператор сгенерирует карточную транзакцию для процессинга карточного платежа эмитентом, после чего завершение процесса оплаты для эмитента произойдет обычным путем. При этом оператор платежной сети 2008 заменит для биллера карточную транзакцию EFT-транзакцией, сгенерирует платежное уведомление биллеру и инициирует завершение EFT-платежа для биллера.

В некоторых случаях оператор платежной сети 2008 может предложить так называемый процессинговый шлюз для других брендов платежных карт. Это позволит ему принимать транзакции по карточным платежам в платежных схемах с участием этих карт. В некоторых случаях такие транзакции могут форматироваться и направляться через платежный шлюз.

В одном или более вариантах оператор платежной сети 2008 может функционировать и как ПОС. Для этого он может разработать на своем сайте окно, позволяющее потребителям инициировать платежи биллерам. Чтобы обеспечить весьма полный список биллеров и принимаемых ими способов платежей, может быть использован подходящий указатель, например Указатель биллеров в системе RPPS. Поскольку оператор платежной сети 2008 может иметь шлюзы для других платежных схем, данное окно может быть использовано для приема не только EFT и карточных платежей по картам, бренд которых ассоциирован с оператором платежной сети 2008, но и для транзакций с другими карточными брендами при условии приема таких транзакций биллерами.

В некоторых случаях, работая в партнерстве с инициирующим депозитарным финансовым учреждением (originating depository financial institution, ODFI), оператор платежной сети 2008, действуя в качестве ПОС, будет принимать и отслеживать платежные поручения, обеспечивать сервис по представлению счетов и инициировать платежи через систему RPPS (или аналогичную систему), поддерживать глобальную систему клиринга и управления или соответствующий шлюз. С этим сервисом будет доступен процессинг платежей (описанный выше, в связи с "Карточным платежом, инициированным ПОС"). Поскольку оператор платежной сети 2008 контролирует процессинг, он будет способен предложить ускоренные платежи для брендов платежных карт, ассоциированных с брендом данного оператора, или EFT-платежи, но только для тех биллеров, которые принимают их.

Как было отмечено, в одном или более вариантах обеспечивается универсальное предложение, обеспечивающее подписчикам доступ к сервису независимо от изменений в составе их сервис-провайдеров. В одном или более вариантах реализация этой возможности облегчается тем, что оператор платежной сети 2008 (ОПС) функционирует как хранилище данных. ОПС получает информацию по счету со стороны продавца и потенциально преобразует ее в собственный формат. Затем эти данные могут храниться в системе хранения ОПС, и ОПС может быть ответственным за соотнесение счетов с конкретным потребителем, группирование этих счетов и обеспечение их доступности даже при изменении места входа потребителя в систему хранения. Например, если потребитель сначала получает доступ к информации через онлайн-банкинг, предоставляемый банком ACME BANC, а затем переходит на онлайн-банкинг от банка BAKER BANC, историческая информация 599, данные 526 о предпочтениях и данные 522 по регистрации (см. фиг.5) останутся доступными для потребителя, несмотря на изменение точки входа. В одном или более вариантах потребитель не получает прямого доступа к хранилищу данных в составе ОПС. Тем не менее, ОПС способен понимать и интерпретировать информацию, затребованную потребителями, изменяющими точки доступа.

После того как потребитель аутентифицируется у своего текущего сервис-провайдера и подключится к сервису, уникальный идентификатор (ИД) потребителя может быть сохранен ОПС в качестве приемлемого и ассоциирован с биллерами, аккаунтами и другими характеристиками определенного плательщика. Когда потребитель регистрируется у нового сервис-провайдера, он указывает ОПС свой уникальный идентификатор, и ОПС использует его для извлечения нужной информации.

Другими словами, подписчики имеют доступ к сервису независимо от изменений в отношении их сервис-провайдеров благодаря тому, что ОПС выполняет или облегчает выполнение одной или более операций, основываясь на данных, имеющихся в сети ОПС.