Изобретение относится к области вычислительной техники, в частности к проведению безналичных операций с использованием банковской инфраструктуры при продаже товара/услуги на безналичной основе.

Известна система безналичной оплаты товара покупателем продавцу с использованием банковской инфраструктуры и пластиковой карты в момент покупки - эквайринг (см. http://mirkass.ru/component/content/article?id=59). В обеспечивающую ее инфраструктуру входят терминал оплаты (как правило, предоставленный банком-эквайером), устанавливаемый в точке продавца, центр обслуживания терминалов этого банка, клиринговые центры межбанковских платежных систем (ОРС, Visa, Maestro и т.д.) и расчетный центр банка-эмитента пластиковой карты. При открытии специального счета в банке-эмитенте покупатель получает пластиковую карту и вносит денежные средства на свой счет до или после покупки (в зависимости от того, является ли его карта дебетовой или кредитной). При приобретении товара покупатель предоставляет продавцу пластиковую карту. Продавец с помощью банковского терминала оплаты считывает данные о платежной карте и направляет запрос в виде необходимой для оплаты суммы по существующим каналам связи в центр обслуживания банка-эквайера. Центр обслуживания банка-эквайера передает запрос в клиринговый центр соответствующей платежной системы, а он, в свою очередь, адресует запрос банку-эмитенту пластиковой карты. Банк-эмитент проверяет наличие средств/доступный лимит на счете покупателя и возвращает в клиринговый центр одобрение либо отказ, которые через центр обслуживания банка-эквайера транслируются обратно в терминал продавца. Продавец отпускает товар покупателю, оставляя у себя корешок подтверждения терминала. Банк-эмитент списывает средства со счета покупателя и пересылает их в банк-эквайер на расчетный счет продавца. Однако данная система передает данные только о сумме покупки, но не о ее содержании, и поэтому не позволяет применять развитые системы скидок. Кроме того, эта модель не предусматривает участие посредника между продавцом и покупателем, обеспечивающего покупателю лучшие условия относительно розничной оферты.

Также известна система обработки данных при предоставлении услуг по патенту Украины на полезную модель №76349 с приоритетом от 09.11.2012 (заявка РФ на изобретение №2013101891 от 15.01.2013 г.), являющаяся наиболее близким аналогом заявляемому решению (прототипом). Данная система содержит связанные между собой с помощью не менее одного канала связи терминалы оплаты товаров/услуг, которые связаны с серверами автозаправочных станций и/или серверами партнеров, сервером процессингового центра, содержащим модуль сохранения информации и обработки данных, который связан, по меньшей мере, одним каналом связи с серверами автозаправочных станций. При этом терминалы оплаты товаров/услуг выполнены с возможностью активизации платежной картой, сервер процессингового центра связан с автоматизированными банковскими системами как минимум одного расчетного банка, а автоматизированные банковские системы дополнительно содержат модуль обработки запроса, содержащий средства для приема запроса на начисление кредитного лимита топлива от держателей платежных карт, модуль начислений содержит средства для конвертации количества топлива в литрах в эквивалентную денежную сумму и депонирования определенного топлива на баланс счетов держателей платежных карт, модуль обслуживания держателей платежных карт, который выполнен с возможностью осуществления операции по пополнению счетов на платежных картах и учета начисленных скидок и бонусов при осуществлении операций покупки товара/услуги с помощью терминалов оплаты товаров/услуг, и модуль договорного списания средств со счета платежных карт, который связан с терминалами оплаты товаров/услуг.

Данная система также имеет ряд недостатков. Основными из них являются узкая область применения, поскольку реализация данного способа возможна преимущественно только в структурах, имеющих свой банк-эмитент, который, помимо основной деятельности, при поступлении запроса с сервера процессингового центра согласится взять на себя обслуживание сложной схемы конвертации и депонирования количества топлива на баланс держателей карт, обработки и начисления скидок и бонусов и передачи информации о них напрямую в терминал оплаты в каждый отдельно взятый момент совершения покупки. Кроме того, для применения этой системы требуется существенная модификация платежной системы банка, что снижает ее надежность в отношении обслуживания пользователей, которые не имеют топливных карт, вследствие меньшей гарантированной доступности сервиса эквайринга. Также эта система требует наличия специальных терминалов в точках продаж для оперативного обслуживания покупателей, что удорожает систему и ограничивает ее способность к быстрому росту.

Задача авторов заключалась в создании системы для проведения безналичных операций по отпуску товара/услуги, которая бы располагала менее дорогостоящей инфраструктурой, позволяющей сделать систему более удобной и доступной для покупателя, расширить сферу и географию ее применения, а также повысить ее надежность и скорость обработки данных на стороне банка-эмитента.

Технический результат состоит в расширении области применения и повышении эффективности и надежности работы системы обработки данных при отпуске товаров, предоставлении услуг. Данный технический результат достигается за счет того, что автоматизированная банковская система расчетного банка выполнена с возможностью идентификации принадлежности карты к пулу кобрендовых платежных карт и передачи кодированной информации о товаре/услуге или смене цены на них в составе протокола платежной системы от терминала оплаты к серверу процессингового центра, сервер процессингового центра выполнен с возможностью декодирования информации о товаре/услуге или смене цены на них из полученных данных, проверки допустимости отпуска товара/услуги, а также управления отказом или одобрением запрашиваемой операции, а канал связи обеспечен по меньшей мере одним банком-эквайером и одним клиринговым центром платежной системы.

Сущность изобретения состоит в том, что в системе обработки данных при отпуске товаров и предоставлении услуг, имеющей в своем составе процессинговый центр и терминалы оплаты товаров/услуг, выполненные с возможностью проведения операций с банковскими картами и связанные по меньшей мере одним каналом связи с автоматизированной банковской системой по меньшей мере одного расчетного банка, автоматизированная банковская система расчетного банка выполнена с возможностью идентификации принадлежности карты к пулу кобрендовых платежных карт и передачи кодированной информации о товаре/услуге или смене цены на них в составе протокола платежной системы от терминала оплаты к серверу процессингового центра, сервер процессингового центра выполнен с возможностью декодирования информации о товаре/услуге или смене цены на них из полученных данных, проверки допустимости отпуска товара/услуги, а также управления отказом или одобрением запрашиваемой операции, а канал связи обеспечен по меньшей мере одним банком-эквайером и одним клиринговым центром платежной системы.

Кроме того, сущность изобретения состоит в том, что автоматизированная банковская система расчетного банка содержит модуль, выполненный с возможностью реализации функций процессингового центра.

Вместе с тем, сущность изобретения состоит в том, что, по меньшей мере один терминал оплаты товаров/услуг выполнен с возможностью кодирования данных об отпуске товара/услуги с помощью встроенного или внешнего программного обеспечения.

Также, сущность изобретения состоит в том, что терминалы оплаты товаров/услуг установлены на автозаправочных станциях.

Кроме того, сущность изобретения состоит в том, что по меньшей мере один терминал оплаты выполнен с возможностью подключения к смартфону или планшетному компьютеру через аудиоразъем, micro/mini USB или по каналу Bluetooth.

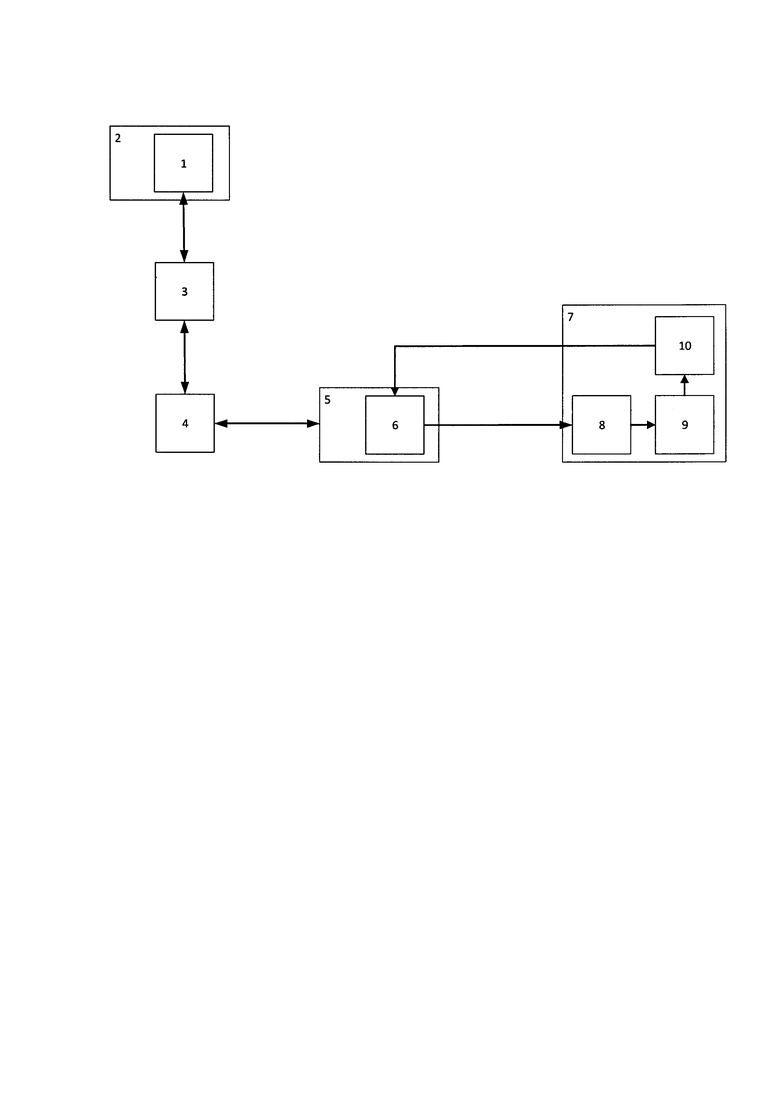

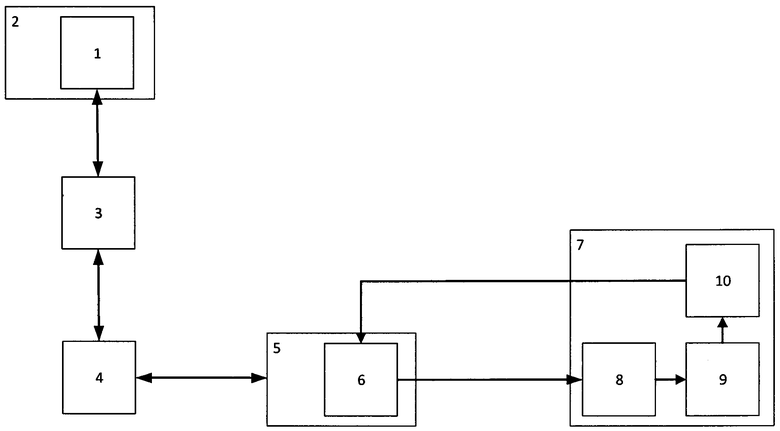

На чертеже схематически показана работа системы обработки данных при отпуске товаров и предоставлении услуг.

Система содержит банковские терминалы 1 оплаты товаров/услуг, размещенные в торговой точке продавца 2, связанные с помощью не менее одного канала связи с расчетным центром банка-эквайера 3. Расчетный центр банка-эквайера 3 соединен каналами связи с клиринговым центром платежной системы 4. Клиринговый центр платежной системы 4 связан с расчетным центром не менее чем одного банка-эмитента 5. Автоматизированная банковская система расчетного банка представляет собой модуль 6 дополнительной обработки поступающих транзакций по определенным пластиковым картам в банке-эмитенте 5. Данный модуль соединен каналом связи с сервером процессингового центра 7. Процессинговый центр 7 содержит модуль 8 по декодированию данных об оплачиваемых товарах/услугах из состава типового протокола платежных систем пластиковых карт. При этом данные закодированы в сумму транзакции на терминале оплаты товаров/услуг. Кроме этого, процессинговый центр 7 содержит модуль 9 проверки возможности отпуска данного товара/услуги для держателя данной карты, и модуль 10 одобрения/отказа в одобрении транзакции, связанный с расчетным центром банка-эмитента.

Банк-эмитент - кредитная организация, участник платежной системы, осуществляет выпуск и обслуживание банковских карт. Выступает гарантом выполнения финансовых обязательств, возникающих в ходе использования этих карт держателями.

Банк-эквайер пластиковых карт (обслуживающий банк) - кредитная организация, которая организует точки приема банковских карт (терминалы, банкоматы) и осуществляет полный комплекс финансовых операций, связанных с выполнением расчетов и платежей по банковским картам в этих точках.

Кобрендовая карта - предложение банка с одной или несколькими компаниями-партнерами, которое позволяет проводить оплату за товар/услуги и получать скидки или бонусы.

Мастер-карта - специальная банковская карта, полученная при заключении контракта с процессинговым центром и привязанная к точке продавца.

Процессинг - деятельность по обработке информации, используемой при совершении платежных операций. Такую деятельность осуществляют процессинговые центры (провайдеры платежных сервисов). Процессинг следует разделять на банковский, связанный с обслуживанием операций по картам международных и локальных платежных систем, и небанковский.

Расчетный банк - центральный банк либо частный банк, осуществляющий денежные расчеты.

Эквайринг - комплекс услуг по приему банковских карт к оплате в торговой точке. Кредитная организация, которая их оказывает, называется банком-эквайером. Такой банк устанавливает в торговых точках оборудование для приема карт, а также производит все расчеты по операциям с их использованием.

Система функционирует следующим образом. При заключении контракта с процессинговым центром 7 покупателю выдают банковскую кобрендовую пластиковую карту и вносят денежные средства на счет покупателя в процессинговом центре 7. Процессинговый центр 7 при этом связан контрактами с продавцом 2 и банком-эмитентом 5 кобрендовой пластиковой карты и оговаривает с банком-эмитентом диапазон номеров карт, которые банк будет эмитировать как кобрендовые (пул кобрендовых карт), а продавцу предоставляют по меньшей мере одну мастер-карту.

При приобретении товара/услуги в точке продавца 2 идентифицируют принадлежность карты покупателя процессинговому центру 7 и с помощью терминала оплаты 1, установленного банком-эквайером 3, считывают данные платежной карты покупателя. Далее вводят в терминал оплаты 1 закодированные данные в виде суммы-ярлыка X, который содержит информацию о количестве и типе отпускаемого товара, заранее оговоренного в контракте с процессинговым центром 7. Например, X=а.b, где «а» - количество единиц товара а «b» - идентификатор товара. X является только частью суммы покупки и необходима для кодировки и передачи в процессинговый центр информации о товаре и его количестве. Сумма всей покупки при этом составляет Y=a*N, где N - цена единицы товара.

Сформированный код в виде суммы-ярлыка X по каналам связи передают в составе типового протокола от терминала оплаты 1 в расчетный центр банка-эквайера 3.

Из расчетного центра банка-эквайера 3 полученные данные передают в клиринговый центр соответствующей карте платежной системы 4 (напр. Visa, MasterCard, UnionPay и т.д.).

Из клирингового центра платежной системы 4 полученные данные адресуют расчетному центру банка-эмитента 5.

В расчетном центре банка-эмитента 5 с использованием модуля 6 проверяют принадлежность карты к пулу кобрендовых карт и при положительном результате транслируют данные на сервер процессингового центра 7.

По переданным параметрам в процессинговом центре 7 с помощью модуля 8 декодируют информацию о товаре/услуге, с помощью модуля 9 осуществляют проверку возможности отпуска товара/услуги данному покупателю, а также информацию о его скидках. Ответ об одобрении либо отклонении запроса возвращают с помощью модуля 10 по обратной цепи в терминал оплаты 1.

Продавец 2, получив одобрение операции, отпускает товары/услуги на сумму Y покупателю с сохранением чека терминала оплаты 1 на сумму X. Чек при этом является для продавца гарантией оплаты процессинговым центром суммы Y.

Посредством расчетного банка 5 со счета процессингового центра 7 списывают сумму-ярлык X и отправляют ее безналичным платежом банку-эквайеру 3 на расчетный счет продавца 2.

При смене цены на товар продавец уведомляет об этом процессинговый центр посредством мастер-карты.

В точке продавца 2 в терминал оплаты 1, установленный банком-эквайером 3, вставляют мастер-карту и вводят закодированные данные в денежном выражении, в виде суммы-ярлыка Z, которая содержит информацию о цене и типе отпускаемого товара, заранее оговоренного в контракте с процессинговым центром 7. Например, Z=с.b, где «с» - цена единицы товара а «b» - идентификатор товара. Z не является суммой покупки или частью суммы покупки и необходима для кодировки и передачи в процессинговый центр информации о товаре/услуге и его цене.

Сформированный код в виде суммы-ярлыка Z по каналам связи передают в составе типового протокола от терминала оплаты 1 в расчетный центр банка-эквайера 3.

Из расчетного центра банка-эквайера 3 полученные данные передают в клиринговый центр соответствующей карте платежной системы 4 (напр. Visa, MasterCard, UnionPay и т.д.).

Из клирингового центра платежной системы 4 полученные данные адресуют расчетному центру банка-эмитента 5.

В расчетном центре банка-эмитента 5 с использованием модуля 6 проверяют принадлежность карты к пулу кобрендовых карт и при положительном результате транслируют данные на сервер процессингового центра 7.

По переданным параметрам в процессинговом центре 7 с помощью модуля 8 декодируют информацию о товаре/услуге, с помощью модуля 9 осуществляют проверку возможности отпуска товара/услуги данному покупателю, а также информацию о его скидках. Ответ об одобрении либо отклонении запроса возвращают с помощью модуля 10 по обратной цепи в терминал оплаты 1.

Продавец 2, получив одобрение операции, распечатывает и сохраняет чек терминала оплаты 1 на сумму Z, который является для продавца подтверждением уведомления процессингового центра о смене цены на товар/услугу.

Посредством расчетного банка 5 со счета процессингового центра 7 списывают сумму-ярлык Z и отправляют ее безналичным платежом банку-эквайеру 3 на расчетный счет продавца 2.

Периодически со счета процессингового центра 7 безналичным платежом на счет продавца 2 в банке-эквайере 3 перечисляют суммы М, являющиеся произведением разниц между суммами покупки Y и суммами-ярлыками X и Z на период t, с учетом скидок по проведенным транзакциям. М=t*(Yt-Xt-Zt), где t - период времени.

Примеры использования системы

Пример 1: Отпуск топлива на АЗС

Водитель организации-покупателя, заключившей договор с процессинговой компанией, хочет заправить в автомобиль 20 литров бензина марки 95. Продавец АЗС принимает у водителя пластиковую карту и понимает, что эта карта обслуживается по особым правилам, оговоренным в контракте между АЗС и процессинговой компанией. Он вставляет карту в терминал оплаты, набирает на клавиатуре код 20.95 в денежном выражении (сумма-ярлык X), где 20 - количество топлива, а 95 - тип топлива, и отправляет запрос в банк-эквайер. Из банка-эквайера запрос на сумму 20.95 (сумма-ярлык X) в итоге попадает в расчетный банк, а из расчетного банка в процессинговый центр, который декодирует полученный код в 20 литров 95 бензина, умножает это количество на розничную стоимость этого вида топлива на данной заправочной станции (вычисляет сумму Y), анализирует достаточность средств на счете организации, которой была выдана данная пластиковая карта, если нужно контролирует лимиты опускаемого топлива, марку бензина и прочие ограничения, и, в случае выполнения всех условий, возвращает одобрение в расчетный банк и далее по цепи в терминал оплаты АЗС. Продавец видит одобрение операции и производит отпуск топлива. Один экземпляр чека терминала оплаты на сумму 20.95 руб. сотрудник АЗС сохраняет у себя, как доказательство обязательства процессингового центра провести полный расчет с АЗС за отпущенное топливо. Процессинговый центр проводит списание стоимости отпущенного АЗС топлива со счета покупателя за вычетом скидок, оговоренных в контракте с ним. Периодически процессинговый центр проводит расчет и перечисляет оставшуюся часть суммы за отпущенное топливо за вычетом скидок, оговоренных в контракте с АЗС.

Пример 2: Установка цен на товар/услугу

Продавец меняет стоимость определенного товара/услуги. По контракту с процессинговой компанией продавец обязан уведомлять ее об изменении розничных цен. Положим, что меняется цена на масло под кодом 83 до 32.55 руб. Продавец вставляет в терминал оплаты специальную банковскую мастер-карту, полученную при заключении контракта с процессинговым центром и привязанную к данной точке продаж. После этого он вводит в терминал оплаты код 3255.83 (сумма-ярлык Z). Эта информация попадает в процессинговый центр, где цена в прайсе данного товара/услуги под идентификатором 83 в данной точке продаж меняется на 32.55 руб. Один экземпляр чека терминала оплаты продавец сохраняет у себя, как доказательство уведомления процессинговой компании о смене цены. Сумма 3255.83 руб., перечисленная процессинговой компанией на счет продавца, направляется в счет оплаты товаров/услуг по контракту между ними. Кодировка видов товаров/услуг может покрыть до нескольких миллионов разных наименований и определяется процессинговой компанией и продавцом в контракте.

Аналогичным образом кодируется и другая информация, необходимая для работы системы.

Изобретение относится к области вычислительной техники, в частности к проведению безналичных операций с использованием банковской инфраструктуры при продаже товара/услуги на безналичной основе. Технический результат состоит в повышении надежности работы системы обработки данных при отпуске товаров, предоставлении услуг. Система обработки данных при отпуске товаров и услуг содержит: процессинговый центр и терминалы оплаты товаров /услуг, выполненные с возможностью проведения операций с банковскими картами и связанные по меньшей мере одним каналом связи с автоматизированной банковской системой по меньшей мере одного расчетного банка, причем автоматизированная банковская система расчетного банка выполнена с возможностью передачи запроса на дополнительное одобрение транзакции по отдельным платежным картам к серверу внешнего процессингового центра, сервер процессингового центра выполнен с возможностью декодирования информации о товаре/услуге или смене цены на них из полученных данных протокола платежной системы, проверки допустимости отпуска товара/ услуги, а также управления отказом или одобрением запрашиваемой терминалом операции. 4 з.п. ф-лы, 1 ил.

1. Система обработки данных при отпуске товаров и предоставлении услуг, имеющая в своем составе процессинговый центр и терминалы оплаты товаров/услуг, выполненные с возможностью проведения операций с банковскими картами и связанные по меньшей мере одним каналом связи с автоматизированной банковской системой по меньшей мере одного расчетного банка, отличающаяся тем, что автоматизированная банковская система расчетного банка выполнена с возможностью передачи запроса на дополнительное одобрение транзакции по отдельным платежным картам к серверу внешнего процессингового центра, сервер процессингового центра выполнен с возможностью декодирования информации о товаре/услуге или смене цены на них из полученных данных протокола платежной системы, проверки допустимости отпуска товара/услуги, а также управления отказом или одобрением запрашиваемой терминалом операции.

2. Система обработки данных по п. 1, отличающаяся тем, что автоматизированная банковская система расчетного банка содержит модуль, выполненный с возможностью реализации функций процессингового центра.

3. Система обработки данных по п. 1 или 2, отличающаяся тем, что по меньшей мере один терминал оплаты товаров/услуг выполнен с возможностью кодирования данных об отпуске товара/услуги с помощью встроенного или внешнего программного обеспечения.

4. Система обработки данных по п. 1 или 2, отличающаяся тем, что терминалы оплаты товаров/услуг установлены на автозаправочных станциях.

5. Система обработки данных по п. 1 или 2, отличающаяся тем, что по меньшей мере один терминал оплаты выполнен с возможностью подключения к смартфону или планшетному компьютеру через аудиоразъем, micro/mini USB или по каналу Bluetooth.

| СПОСОБ СТИМУЛИРОВАНИЯ ПРОДАЖИ ТОВАРОВ И УСЛУГ И СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 2012 |

|

RU2538344C2 |

| Прибор для проверки установки конуса и параллелей в паровозах | 1925 |

|

SU1837A1 |

| АППАРАТУРА И СПОСОБ ОСУЩЕСТВЛЕНИЯ ПЛАТЕЖА, ИНТЕГРИРОВАННОГО С ДОСТАВКОЙ ЭЛЕКТРОННЫХ ТОВАРОВ | 2006 |

|

RU2427915C2 |

| Колосоуборка | 1923 |

|

SU2009A1 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |