Изобретение относится к платежным системам управления денежными средствами при помощи предоплаченных карт с фиксированной номинальной стоимостью со скрытыми параметрами с использованием любого мобильного или стационарного телефонов, сети Интернет, а также иного средства связи, обеспечивающего передачу информации платежной системе и включающего в себя эмитентов карт, процессинговый центр, держателей карт и поставщиков товаров и услуг.

Известна карточная платежная система, использующая карту как средство оплаты и имеющая в своем составе эмитентов карт, процессинговые центры, держателей карт и поставщиков товаров и услуг. (Статья «Кредитные карточки в off-line и on-line торговле», www.kemford.ru).

В данной платежной системе ключевым субъектом является эмитент, выпускающий платежную карту и предоставляющий ее в пользование своим клиентам. В роли эмитентов выступают банки, финансовые организации, крупные сети магазинов и ряд других организаций. Эмитент является гарантом выполнения всех платежных обязательств, возникающих в процессе использования выпущенных им карт. Карта на протяжении всего срока действия остается собственностью эмитента, а клиент банка получает карточку только в пользование и является только держателем карточки. Главной особенностью данной платежной системы является то, что клиент может получить карту только при наличии у него специального счета (карт-счета) у эмитента карты и наличии на этом счете денежных средств, достаточных для оплаты товаров или услуг предоставляемых клиенту организациями, имеющими договорные обязательства с эмитентом. Эта особенность является и одним из главных недостатков этой платежной системы, так как в данном случае от клиента требуется постоянный контроль наличия денежных средств на карт-счете и, в случае их недостаточности, пополнения счета. Кроме того, платежные операции в данной платежной системе могут производиться только при наличии у поставщика товаров или услуг специального терминала, обеспечивающего прием и передачу информации эмитенту о произведенных клиентом платежных операциях. Кроме того, данная платежная система не позволяет производить платежи при помощи телефона, Интернета или других средств доставки информации.

Известна также платежная система (мобильные платежи - SimMP), позволяющая осуществлять платежи в пользу поставщиков услуг при помощи мобильного телефона, использующая специальную sim-карту с платежным приложением как средство оплаты и входящая в состав известной в России биллиноговой системы «Город» (см. www.kvartplata.ru).

Для того, чтобы стать участником данной платежной системы, абоненту сотовой сети необходимо поменять в одном из офисов сотового оператора свою sim-карту на sim-карту с платежным приложением. Затем необходимо прийти в один из банков, работающих с платежной системой SimMP, открыть в нем счет и привязать вашу sim-карту к этому счету (или привязать карту к уже существующему счету, если вы уже клиент этого банка).

Платежи в данной платежной системе в пользу поставщиков товаров и услуг осуществляются владельцем мобильного телефона, следуя подсказкам «МЕНЮ» в автоматическом режиме путем формирования платежных документов с помощью клавиатуры телефона.

К недостаткам данной платежной системы следует отнести следующее:

1. Участником платежной системы может стать только абонент сотовой связи, что существенно ограничивает количество участников системы.

2. Процесс формирования и проведения платежей в данной системе достаточно длительный и требует повышенной внимательности при наборе информации на клавиатуре мобильного телефона и технической «продвинутости» участника.

3. Необходимость наличия у клиента системы расчетного счета в банке, имеющим договорные отношения с системой, его контроля и постоянного пополнения денежными средствами, в пределах которых можно произвести платежи.

Наиболее близка по техническому решению платежная система управления денежными средствами при помощи предоплаченных карт с фиксированной номинальной стоимостью со скрытыми параметрами, с использованием мобильного или стационарного телефона в тоновом режиме, сети Интернет. Данная платежная система представляет из себя совокупность субъектов, объединенных между собой на договорной и технологической основе, которые заключили между собой соглашения или договоры о том, что они готовы осуществлять эмиссию, банковское обслуживание и процессинг платежных карт с целью осуществления взаиморасчетов между собой и поставщиками товаров и услуг на безналичной основе, используя определенные механизмы и соблюдая установленные правила. Субъектами данной платежной системы являются: эмитент карт (не кредитная финансовая организация), являющаяся расчетным центром платежной системы, процессинговый центр, осуществляющий деятельность по обеспечению информационного и технологического взаимодействия между участниками платежной системы, держатели карт - лица, использующие карту в целях реализации права предъявления требования к банкам об оплате операций, совершенных в пользу поставщиков услуг или третьих лиц и поставщики услуг. (RU патент №2183563, B 42 D 15/10, G 07 F 19/00, опубл. 20.06.2002).

При всей своей простоте и удобстве использования в управлении денежными средствами держателей карт с целью осуществление платежных операций в пользу поставщиков товаров и услуг, эту платежную систему нельзя отнести к универсальной, так как:

1. Формирование платежных документов и осуществление платежных операций в данной системе осуществляется в автоматическом режиме с помощью набора информации на клавиатуре телефона (в тональном режиме или SMS) или с помощью сети Интернет, что существенно ограничивает количество потенциальных клиентов системы.

2. Процессинговый центр системы не имеет в своем составе операторской службы, позволяющей снять ограничения в отношении использующихся средств связи с системой и в отношении технической «продвинутости» потенциальных клиентов.

3. Система обеспечивает проведение расчетных операций с использованием предоплаченных карт, выпущенных эмитентом системы, только с поставщиками товаров и услуг, имеющих договорные отношения с данной системой или с третьими лицами по поручению держателей карт и не имеет возможности обслуживания с помощью своих карт держателей карт других аналогичных платежных систем со своими картами и поставщиками товаров и услуг.

Настоящее изобретение направлено на решение технических задач по формированию связей с процессинговыми центрами сторонних платежных систем для обеспечения взаиморасчетов независимо от типа используемых платежных карт.

Достигаемый при этом положительный технический результат заключается в создании универсальной платежной системы, обладающей всеми достоинствами вышеуказанных известных систем, и обеспечивающей возможность производства оплаты в системе, отличной от платежной системы эмитента платежной карты.

Указанный технический результат достигается тем, что в универсальной платежной системе для управления денежными средствами при помощи универсальных платежных карт, включающей в себя универсальные платежные карты, приобретаемые пользователями у эмитента данной платежной карты, каждая из которых содержит номер, скрытый под защитной полосой пароль доступа и номер телефона для соединения с платежной системой, процессинговое устройство, выполненное с функциями получения по линиям связи сведений о номере и пароле приобретенной пользователем универсальной карты, сравнения этих данных с имеющимися в базе данных номерами и паролями всех приобретенных пользователями универсальных карт, установления соответствия номера и пароля сравниваемой карты с имеющимися сведениями в указанной базе данных и установления текущего баланса данной карты, расчетное устройство, выполненное с функцией перечисления денежных средств в пределах номинала карты третьим лицам по указанию пользователя при получении из процессингового блока сформированного платежного счета, процессинговое устройство выполнено с возможностью связи с процессинговым устройством по крайней мере одной сторонней специализированной карточной платежной системы со своими собственными специализированными платежными картами, выпускаемыми эмитентом этой сторонней платежной системы для обслуживания пользователей, и с возможностью реализации дополнительной функции по предоставлению связи с процессинговым устройством указанной сторонней платежной системы после идентификации универсальной платежной карты пользователя для авторизации специализированной платежной карты пользователя в этой системе, формирования пакета платежных документов и подтверждения платежа для перевода расчетным устройством сторонней платежной системы требуемой денежной суммы третьим лицам со счета специализированной платежной карты и дополнительной функции по формированию платежного счета для расчетного устройства универсальной платежной системы о перечислении денежных сумм в пределах сформированного пользователем в сторонней платежной системе счета из расчетного устройства универсальной платежной системы в расчетное устройство сторонней платежной системы или наоборот.

Такая конфигурация платежной системы позволяет практически полностью выполнять функции множества других аналогичных специальных платежных систем по управлению денежными средствами держателей карт с помощью единой универсальной платежной карты и в последствии объединить их с универсальной платежной системой. В связи с этим в данных платежных системах утрачивается смысл и необходимость выпуска и распространения собственных платежных карт, т.к. на эту процедуру требуются значительные финансовые и организационные затраты, что в последствии может привести к слиянию функций карт и практическому использованию единой универсальной платежной карты.

Кроме того, в рамках данной платежной системы значительно сокращаются трудозатраты на оформление договорных документов с поставщиками товаров и услуг, т.к. существующие и функционирующие платежные системы, включающиеся в качестве участников в универсальную платежную систему, уже имеют готовые оформленные договора с множеством поставщиков товаров и услуг, а также третьими лицами и для обслуживания их в рамках универсальной платежной системы достаточно лишь оформление одного основного договора дополнительных соглашений присоединений, на основании которых открывается доступ к серверам с базами данных процессинговых центров данных платежных систем при помощи оригинальных интерфейсов обмена информацией.

Указанные отличия является существенными и достаточными для получения технического результата в части устройства универсальной платежной системы.

Настоящее изобретение поясняется ниже конкретными примерами вариантов функционирования заявляемой универсальной платежной системы, которые, однако, не являются единственно возможными, но наглядно демонстрируют возможность достижения требуемого технического результата.

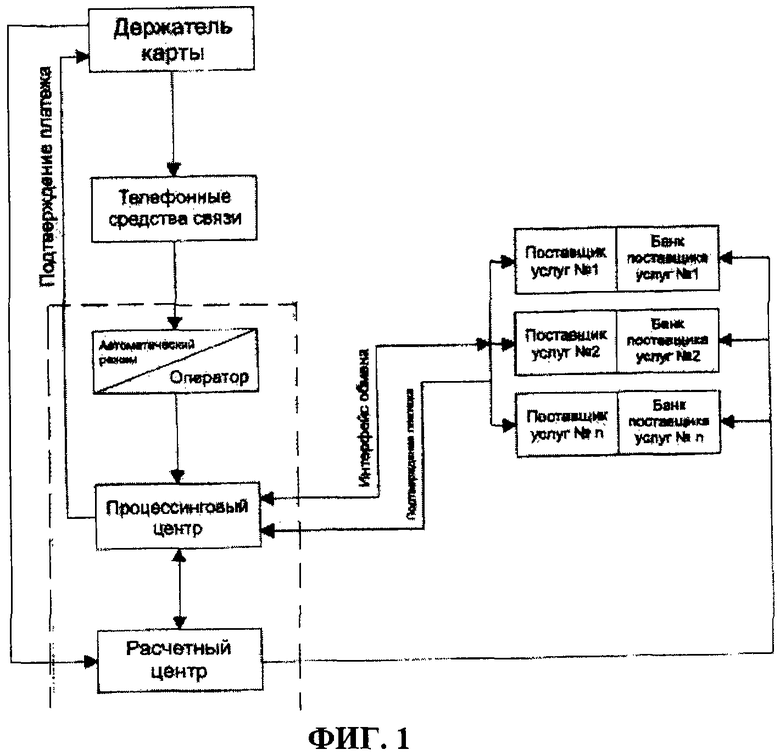

На фиг.1 - блок схема карточной платежной системы для держателей универсальной платежной карты при производстве оплаты в пользу поставщиков товаров и услуг или третьих лиц, имеющих прямые договора с платежной системой.

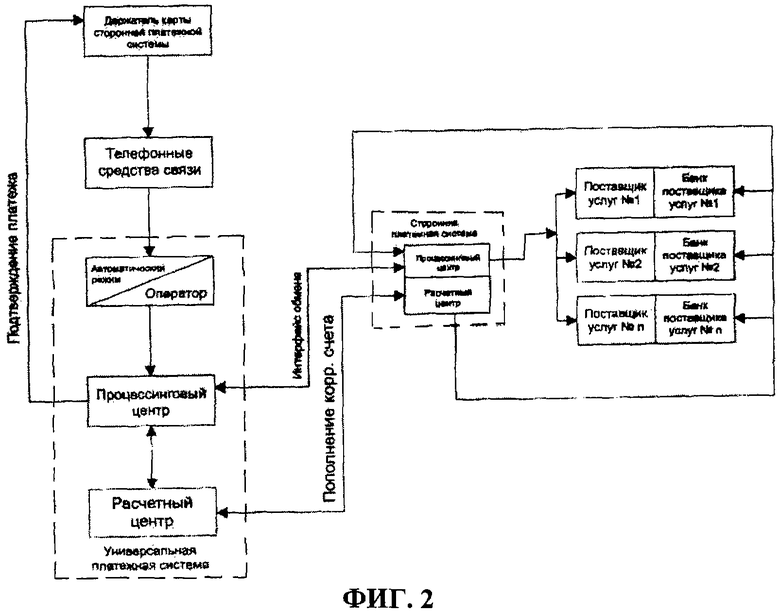

фиг.2 - блок схема карточной платежной системы для держателей платежной или идентификационной карты одной из сторонних платежных систем при производстве платежей в пользу поставщиков товаров и услуг или третьих лиц, имеющих договора с этой сторонней платежной системой.

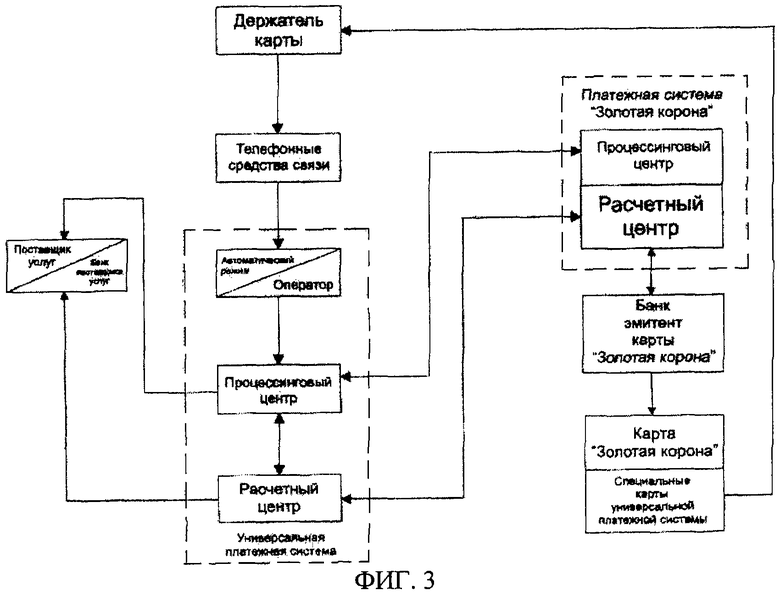

фиг.3 - блок схема карточной платежной системы для владельцев пластиковых карт типа «Золотая корона», «Visa» и т.п. при производстве дистанционных платежей в пользу поставщиков товаров и услуг или третьим лицам с помощью любого телефона.

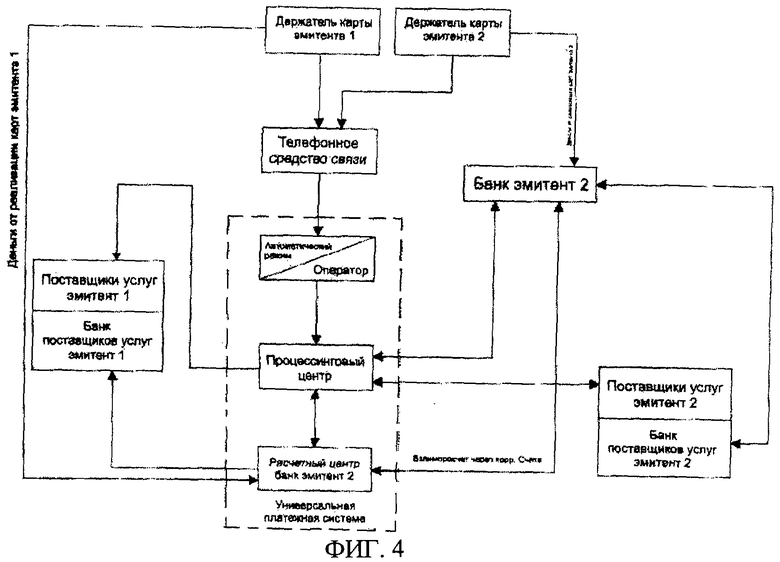

фиг.4 - блок схема карточной платежной системы для более одного банка-эмитента карт.

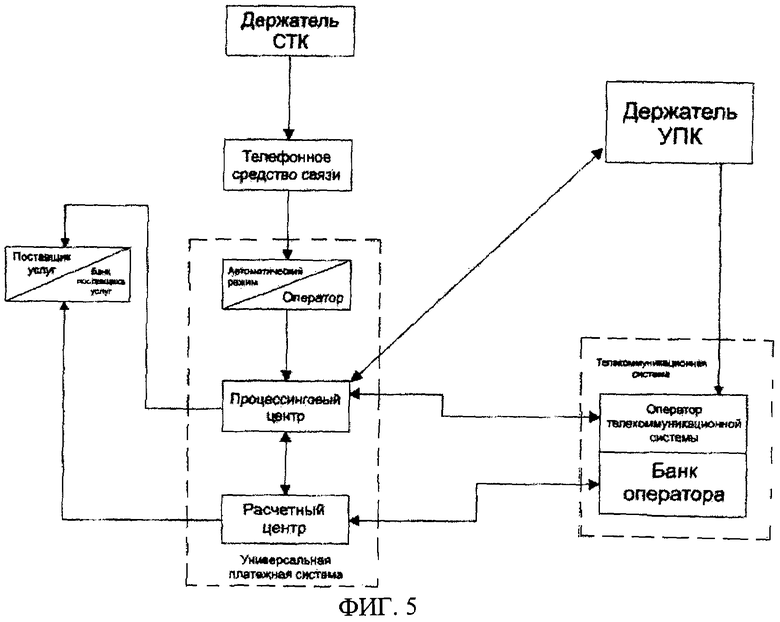

фиг.5 - блок схема карточной платежной системы для держателей сервисной телефонной карты при оплате услуг связи через универсальную платежную систему или, наоборот, для держателей карты универсальной платежной системы при оплате услуг связи через телекоммуникационную платежную систему.

Согласно настоящему изобретению универсальная платежная система для управления денежными средствами при помощи универсальных платежных карт включает в себя универсальные платежные карты, приобретаемые пользователями у эмитента данной платежной карты и каждая из которых содержит номер, скрытый под защитной полосой пароль доступа и номер телефона для соединения с платежной системой, процессинговое устройство, выполненное с функциями получения по линиям связи сведений о номере и пароле приобретенной пользователем универсальной карты, сравнения этих данных с имеющимися в базе данных номерами и паролями всех приобретенных пользователями универсальных карт, установления соответствия номера и пароля сравниваемой карты с имеющимися сведениями в указанной базе данных и установления текущего баланса данной карты, расчетное устройство, выполненное с функцией перечисления денежных средств в пределах номинала карты третьим лицам по указанию пользователя при получении из процессингового блока сформированного платежного счета. Процессинговое устройство универсальной системы выполнено с возможностью связи с процессинговым устройством по крайней мере одной сторонней специализированной карточной платежной системы со своими собственными специализированными платежными картами, выпускаемыми эмитентом этой сторонней платежной системы для корпоративного обслуживания пользователей, и с возможностью реализации дополнительной функции по предоставлению связи после идентификации универсальной платежной карты пользователя с процессинговым устройством указанной сторонней карточной платежной системы для авторизации специализированной платежной карты пользователя в этой системе, формирования пакета платежных документов и подтверждения платежа для перевода расчетным устройством сторонней платежной системы требуемой денежной суммы третьим лицам со счета специализированной платежной карты и дополнительной функции по формированию платежного счета для расчетного устройства универсальной платежной системы о перечислении денежных сумм в пределах сформированного пользователем в сторонней платежной системе счета из расчетного устройства универсальной платежной системы в расчетное устройство сторонней платежной системы или наоборот.

Таким образом видно, что изложенный алгоритм позволяет сформировать универсальную платежную систему, представляющую из себя совокупность субъектов, объединенных между собой на договорной и технологической основе, которые заключили между собой соглашения или договоры о том, что они готовы осуществлять эмиссию, банковское обслуживание и процессинг платежных карт с целью осуществления взаиморасчетов между собой и поставщиками товаров и услуг на безналичной основе, используя определенные механизмы и соблюдая установленные правила. Субъектами данной платежной системы являются: эмитент или эмитенты карт (банки или иные уполномоченные финансовые организации), являющиеся расчетными центрами платежной системы, процессинговый центр, осуществляющий деятельность по обеспечению информационного и технологического взаимодействия между участниками платежной системы, включающая в себя сбор, обработку и рассылку участникам платежной системы информации по операциям с картами, другие внешние платежные системы, осуществляющие управления денежными средствами при помощи карт и взаимодействующие с заявляемой универсальной платежной системой при помощи оригинальных интерфейсов обмена информацией в согласованном формате, держатели карт - лица, использующее карту в целях реализации права предъявления требования к банкам об оплате операций, совершенных в пользу поставщиков услуг или третьих лиц и поставщики услуг - индивидуальные предприниматели, юридические лица, реализующие товары, выполняющие работы, оказывающие услуги, проводящие игры и пари, принимающие оплату товаров (работ, услуг, задолженности держателя при его участии в играх и пари) посредством карт, и заключившие соответствующие договора с платежной системой. При этом держатели карт могут формировать платежные документы и производить оплату в пользу поставщиков услуг или третьих лиц как в автоматическом режиме, используя телефон в тональном режиме и следуя подсказкам автоинформатора, так и с помощью операторской службы, входящей в состав процессингового центра платежной системы, с использованием любых телефонов как в тональном, так и в импульсном режимах. Кроме того, конфигурация платежной системы обеспечивает проведение расчетных операций с использованием карт системы не только с поставщиками товаров и услуг, заключивших договора с системой, но и с любыми поставщиками, являющимися участниками других платежных систем, что обеспечивает заявляемой платежной системе достаточную универсальность.

Общие положения для всех вариантов функционирования универсальной платежной системы.

Для проведения платежных операций держатель приобретает универсальную платежную карту в офисах платежной системы, операционных кассах банка - эмитента и у распространителей, в том числе на условиях их доставки держателю на дом или в офис. Каждая карта содержит номер и, скрытый под защитной полосой пароль доступа (многозначное число). Для осуществления платежей держатель регистрирует карту в системе по указанному на карте номеру телефона или с помощью других средств связи. Для регистрации карты держатель стирает слой непрозрачной защитной полосы. При установлении связи с системой держатель сообщает оператору или вводит самостоятельно с помощью тонового набора номер карты и пароль доступа. Оператор/Система сравнивает номер карты и пароль с хранимыми в базе данных системы сведениями о пароле доступа, соответствующего данному номеру и паролю доступа карты. Совпадение сообщенных Оператору/Системе держателем карты данных с данными, имеющимися в платежной системе, означает подтверждение факта регистрации карты и готовности системы исполнить поручение держателя по оплате в пользу поставщиков товаров и услуг, а также третьим лицам в пределах номинала карты.

Вариант 1. (Если Вы являетесь держателем универсальной платежной карты и производите оплату в пользу поставщиков товаров и услуг или третьих лиц имеющих прямые договора с платежной системой).

Данный вариант работы платежной системы проиллюстрирован на фиг.1

Для проведения платежа в данном случае держатель использует зарегистрированную универсальную платежную карту. При этом платеж может производиться по двум подвариантам.

В первом подварианте держатель карты может воспользоваться самостоятельным формированием платежа с помощью телефона, поддерживающего тоновый набор. При данном варианте платежная система после дозвона держателя карты по указанному в карте телефону запрашивает у него номер карты и код доступа. Держатель самостоятельно, используя клавиатуру телефона, вводит данные параметры в систему. Система проверит введенные параметры и в случае успешной авторизации сообщит текущий баланс Вашей карты (сумму, в пределах которой Вы можете совершать платежи). Далее, пользуясь подсказками платежной системы, с помощью клавиатуры телефона Вы можете сами сформировать платеж в пользу выбранных Вами поставщиков товаров, услуг или третьих лиц в пределах номинала карты или остатка денежных средств на балансе данной карты. Далее, после подтверждения держателем сформированного платежа система выдает распоряжение расчетному центру на перевод денег в пользу выбранных Вами поставщиков товаров, услуг или третьим лицам.

Во втором подварианте держатель карты производит дозвон по указанному в карте телефону и, дождавшись ответа оператора платежной системы, сообщает ему по его запросу номер карты и пароль доступа. После проверки оператором соответствия указанных держателем параметров карты с параметрами, заложенными в базу данных процессингового центра системы и их подтверждения держатель карты сообщает оператору свои координаты и данные о поставщиках товаров, услуг или третьих лиц, в пользу которых необходимо произвести платеж и сумму платежа. На основании сформированных оператором счетов процессинговый центр дает распоряжение расчетному центру перевести указанные суммы (в пределах номинала карты) поставщикам услуг.

Вариант 2. (Если Вы являетесь держателем платежной или идентификационной карты одной из сторонних платежных систем и производите платеж в пользу поставщиков товаров и услуг или третьих лиц имеющих договора с этой сторонней платежной системой).

Вариант проиллюстрирован на фиг.2.

Для проведения платежа в данном случае держатель использует зарегистрированную в платежной системе универсальную платежную карту и авторизированную карту сторонней платежной системы. При этом платеж может производиться также по двум подвариантам.

Первый подвариант (Если Вы имеете карту сторонней платежной системы и производите оплату в автоматическом режиме с помощью телефона в тональном режиме).

В данном случае после дозвона, указанного на карте, по запросу платежной системы держатель вводит номер и пароль доступа универсальной платежной карты. Система проверит введенные параметры и в случае успешной авторизации сообщит текущий баланс держателя карты (сумму, в пределах которой Вы можете совершать платежи). Далее по запросу платежной системы держатель вводит номер и пароль карты сторонней платежной системы. После этого происходит авторизация в сторонней платежной системе. При успешной авторизации держатель попадает в меню его платежей в сторонней платежной системе. Используя подсказки системы держатель формирует пакет платежных документов для оплаты и подтверждает платеж. После этого процессинговый центр сторонней платежной системы на основании сформированных держателем счетов дает распоряжение своему расчетному центру о переводе указанных сумм (в пределах номинала карты) со специального счета поставщикам товаров, услуг или третьим лицам. Информация о переводе средств направляется поставщикам товаров и услуг сторонней платежной системы, а сумма денежных средств в пределах сформированных держателем счетов перечисляется из расчетного центра универсальной платежной системы в расчетный центр сторонней платежной системы.

Второй подвариант (Если Вы имеете карту сторонней платежной системы и производите оплату с помощью оператора платежной системы).

Для оплаты в данном случае требуется зарегистрированная в системе универсальная платежная карта и авторизированная карта сторонней платежной системы. Для формирования платежа держатель должен набрать телефонный номер, указанный на универсальной платежной карте и дождаться ответа оператора. После этого держатель сообщает оператору номер и пароль доступа карты. Оператор вводит данные в систему и, в случае успешной авторизации карты сообщает Вам текущий баланс карты. Далее держатель сообщает оператору номер и пароль карты сторонней платежной системы и при успешной авторизации в сторонней платежной системе оператор получает доступ к информации о задолженностях держателя карты сторонней платежной системы и по его требованию сформирует платежные документы для оплаты. После этого процессинговый центр сторонней платежной системы на основании сформированных держателем счетов дает распоряжение своему расчетному центру о переводе указанных сумм (в пределах номинала карты) со специального счета поставщикам товаров, услуг или третьим лицам. Информация о переводе средств направляется поставщикам товаров и услуг сторонней платежной системы, а сумма денежных средств в пределах сформированных держателем счетов перечисляется из расчетного центра универсальной платежной системы в расчетный центр сторонней платежной системы.

Вариант 3. (Если Вы являетесь владельцем пластиковых карт типа «Золотая корона», «Visa» и т.п. и желаете производить дистанционные платежи в пользу поставщиков товаров и услуг или третьим лицам с помощью любого телефона).

Проиллюстрируем данный вариант на примере карты «Золотая корона». Данный вариант работы платежной системы проиллюстрирован на фиг.3.

Для осуществления данного вида платежей владельцу карты «Золотая корона» необходимо приобрести специальную платежную карту универсальной платежной системы в банке, в котором у владельца карты «Золотая корона» открыт счет (банк-эмитент карты «Золотая корона»). При этом идентификационные параметры данной карты однозначно будут привязаны к идентификационным параметрам карты «Золотая корона». Далее держатель (владелец) такой карты может производить платежи в пользу поставщиков товаров и услуг в пределах номинала данной специальной карты по телефону используя технологию, указанную в вариантах 2 и 3 данного описания изобретения, а именно: держатель должен набрать телефонный номер, указанный на специальной платежной карте и дождаться ответа оператора. После этого держатель сообщает оператору номер и пароль доступа карты. Оператор вводит данные в систему и, в случае успешной авторизации карты сообщает Вам текущий баланс карты. Далее держатель сообщает оператору специальные идентификационные параметры карты «Золотая корона». Оператор процессингового центра универсальной платежной системы с помощью интерфейса обмена производит запрос в платежную систему «Золотая корона» о наличии у держателя денежных средств в пределах номинала специальной карты и при положительном ответе по требованию держателя карты формирует платежные документы для оплаты и выдает распоряжение своему расчетному центру о перечислении указанных в платежных документах сумм в пользу поставщиков товаров и услуг.. Информация о переводе средств направляется поставщикам товаров и услуг, а сумма денежных средств в пределах сформированных держателем счетов перечисляется из расчетного центра платежной системы «Золотая корона» в расчетный центр универсальной платежной системы.

Вариант 4. (Если универсальная платежная система имеет более одного банка-эмитента карт).

Проиллюстрируем этот вариант на примере с двумя банками-эмитентами - банк-эмитент 1 и банк-эмитент 2 (см. фиг.4). В данном случае банк-эмитент 1 может иметь договорные отношения с одними поставщиками товаров и услуг, а банк-эмитент 2 с другими. В том случае, если держатель имеет карту банка-эмитента 1, технология и методика формирования платежей и проведение оплаты в пользу поставщиков товаров и услуг, имеющих договорные отношения с банком-эмитентом 1 аналогичные технологии и методики, описанных в варианте 1 настоящего описания. Аналогичным образом производятся платежи по требованию держателя карты банка-эмитента 2, если производится оплата в пользу поставщиков товаров и услуг, имеющих договорные отношения с банком-эмитентом 2. В случае, если держатель карты банка-эмитента 1 производит платеж в пользу поставщиков товаров и услуг, имеющих договорные отношения с банком-эмитентом 2 или наоборот, процессинговый центр универсальной платежной системы выдает распоряжение соответствующему банку-эмитенту на проведение оплаты, а взаиморасчеты между банками-эмитентами производится, например, через корреспондентские счета. Если количество банков-эмитентов несколько, оплаты производятся аналогичным образом.

Вариант 5. (Если держатель сервисной телефонной карты СТК оплачивает услуги связи через универсальную платежную систему или, наоборот, держатель карты (УПК) универсальной платежной системы оплачивает услуги связи через телекоммуникационную платежную систему).

Данный вариант проиллюстрирован на фиг.5.

Для проведения оплаты услуг связи держателем карты СТК через универсальную платежную систему он должен дозвониться по телефону в систему, сообщить оператору платежной системы параметры своей карты, назвать поставщика услуг связи и сумму оплаты. После этого оператор процессингового центра универсальной платежной системы с помощью специального интерфейса, например XML-интерфейса, производит запрос у оператора телекоммуникационной системы о наличии у данного держателя СТК необходимых денежных средств для оплаты. В случае подтверждения наличия на балансе данного держателя указанной суммы процессинговый центр платежной системы выдает распоряжение своему расчетному центру на перечисление денег в пользу соответствующего поставщика услуг связи.

Для проведения оплаты услуг связи держателем карты УПК через телекоммуникационную платежную систему он должен дозвониться по телефону в систему, сообщить оператору системы параметры своей карты, назвать поставщика услуг связи и сумму оплаты. После этого оператор телекоммуникационной системы с помощью того же специального интерфейса направляет данную информацию в процессинговый центр универсальной платежной системы и в случае наличия на балансе данного держателя УПК необходимых денежных средств для оплаты процессинговый центр платежной системы выдает распоряжение своему расчетному центру на перечисление денег в пользу соответствующего поставщика услуг связи. При этом взаиморасчет между расчетными центрами универсальной платежной системы и телекоммуникационной системы может производиться по различным вариантам на договорной основе.

Настоящее изобретение практически применимо, так как не требует для его использования наличие специальных уникальных технологий, кроме тех, что широко используются в платежных системах.

Изобретение относится к платежным системам. Техническим результатом является обеспечение возможности оплаты в системе, отличной от эмитента платежной карты. Система содержит универсальные платежные карты, средства связи, обеспечивающие доставку информации системе, участниками которой являются эмитенты карт, являющиеся расчетными центрами универсальной платежной системы, процессинговый центр, содержащий операторскую службу, а в качестве ее участников включены другие специализированные карточные платежные системы со своими эмитентами, процессинговыми центрами, держателями карт и поставщиками товаров и услуг, взаимодействующие с универсальной платежной системой посредством индивидуальных интерфейсов обмена информацией с процессинговым центром универсальной платежной системы. 5 ил.

Универсальная платежная система для управления денежными средствами при помощи универсальных платежных карт, включающая в себя универсальные платежные карты, приобретаемые пользователями у эмитента данной платежной карты, каждая из которых содержит номер, скрытый под защитной полосой пароль доступа и номер телефона для соединения с платежной системой, процессинговое устройство, выполненное с функциями получения по линиям связи сведений о номере и пароле приобретенной пользователем универсальной карты, сравнения этих данных с имеющимися в базе данных номерами и паролями всех приобретенных пользователями универсальных карт, установления соответствия номера и пароля сравниваемой карты с имеющимися сведениями в указанной базе данных и установления текущего баланса данной карты, расчетное устройство, выполненное с функцией перечисления денежных средств в пределах номинала карты третьим лицам по указанию пользователя при получении из процессингового блока сформированного платежного счета, отличающаяся тем, что процессинговое устройство выполнено с возможностью связи с процессинговым устройством по крайней мере одной сторонней специализированной карточной платежной системы со своими собственными специализированными платежными картами, выпускаемыми эмитентом этой сторонней платежной системы для корпоративного обслуживания пользователей, и с возможностью реализации дополнительной функции по предоставлению связи с процессинговым устройством указанной сторонней платежной системы после идентификации универсальной платежной карты пользователя для авторизации специализированной платежной карты пользователя в этой системе, формирования пакета платежных документов и подтверждения платежа для перевода расчетным устройством сторонней платежной системы требуемой денежной суммы третьим лицам со счета специализированной платежной карты и дополнительной функции по формированию платежного счета для расчетного устройства универсальной платежной системы о перечислении денежных сумм в пределах сформированного пользователем в сторонней платежной системе счета из расчетного устройства универсальной платежной системы в расчетное устройство сторонней платежной системы или наоборот.

| РАСЧЕТНО-ПЛАТЕЖНАЯ СИСТЕМА | 2002 |

|

RU2234124C2 |

| ДОВЕРЕННЫЕ АГЕНТЫ ДЛЯ ОТКРЫТОГО РАСПРЕДЕЛЕНИЯ ЭЛЕКТРОННЫХ ДЕНЕГ | 1996 |

|

RU2145439C1 |

| WO 9858339 A1, 23.12.1998 | |||

| Способ футеровки индукционных нагревателей | 1961 |

|

SU141093A1 |