Изобретение относится к области вычислительной техники, в частности к ее использованию для проведения платежных операций в финансовых системах безналичных платежей, конкретно к системам безналичных платежей с применением передачи информации с помощью беспроводных средств связи.

Известные устройства (системы) для обеспечения безналичных финансовых операций основаны на использовании различных видов карт (карточек) и содержат узлы считывания карточек, либо используют для идентификации пользователя биометрические данные клиента, для чего необходимы устройства для получения и обработки этих данных. Это существенно повышает стоимость и сложность реализации таких систем, а также не обеспечивает надежной защиты передаваемой конфиденциальной информации. Передача информации о производимой финансовой операции производится с помощью как стационарных устройств проводной связи, так и устройств беспроводной связи.

Известна система оплаты и получения услуг и товаров /1/, содержащая, по меньшей мере, одно устройство предоставления идентификационных кодов товаров или услуг, устройство формирования запросов и приема ответов на запросы, исполнительное устройство для осуществления операции предоставления товара или услуги, соединенное с устройством формирования запросов и приема ответов, а также содержащая центральное устройство управления, включающее в себя устройство приема запросов и формирования ответов на запросы, связанное с первым и вторым портами центрального устройства управления для подключения к каналам связи, устройство формирования идентификационных кодов товаров или услуг, которое соединено с устройством приема запросов и формирования ответов, устройство памяти для хранения этих кодов, при этом хотя бы одно устройство предоставления кодов соединено каналом связи с первым портом центрального устройства управления, а хотя бы одно устройство формирования запросов и приема ответов соединено каналом связи со вторым портом центрального устройства управления. Система дает возможность выполнения устройства предоставления идентификационных кодов с выдачей кодов на носителе, который может быть в виде карточки с записью кода. Устройство формирования запросов и приема ответов может быть выполнено в виде терминала, снабженного устройством считывания с карточки и соединенного со вторым портом центрального устройства управления посредством канала передачи данных, либо в виде персонального компьютера, подсоединенного посредством компьютерной сети, либо в виде телефонного аппарата, подсоединенного через телефонную сеть. Такая система предполагает использование относительно дешевых носителей идентификационных кодов различных товаров и услуг, а недорогостоящих карточек с высоким уровнем защиты (например, кредитных), и может использоваться в розничной торговле, в сфере услуг, при создании универсальной платежной системы для совершения различных видов платежей, в том числе в сети Интернет, для коммунальных платежей и взаиморасчетов. Покупатель приобретает носитель с записью идентификационного кода предоставляемого ему товара или услуги (код на каждую единицу товара или услуги) в устройстве предоставления кодов, указав, какие товары или услуги и у какого поставщика он хочет получить и на какую сумму, с подтверждением факта оплаты. При этом купленный код регистрируется в базе данных. Покупатель получает право в любое время и в любом месте приобрести товар или услугу у определенного (отмеченного при покупке кода) поставщика с помощью вышеописанной системы, сформировав свой запрос на ее устройстве формирования запросов и приема ответов на запросы. Преимущества этой системы: несложность и удобство процедур оплаты и получения товаров и услуг, оперативность их предоставления, упрощение реализации и эксплуатации системы и снижение ее стоимости.

Недостатки: система требует сложной и трудоемкой процедуры формирования и присвоения кодов каждой единице продаваемого товара и услуги, создания носителей с кодами и их продажи (наличия продавцов и пунктов продажи); в системе должна быть высокая степень доверия к центральному устройству управления и к продавцам вследствие предоставления полных сведений о товарах и услугах ("закрытая система"); покупатель "обезличен" и не защищен от использования кем-либо его носителя.

Известна система для ведения безналичных денежных операций /2/, взятая за прототип, которая включает устройства ввода-вывода информации (например, система типа EFTPOS с POS-терминалами для считывания с пластиковых карточек), линию связи устройств ввода-вывода с процессинговым центром (если линия связи беспроводная, то содержится блок идентификации устройств беспроводной связи), процессинговый центр (иначе - главное устройство EFTPOS) и сеть банковских и кредитных учреждений. Каждое устройство ввода-вывода информации содержит узел считывания карточки, PIN-клавиатуру с системой кодирования, модем, интерфейс связи (узел соединения с устройством связи), соединенный с модемом, выходной сообщающий узел, центральный процессор, соединенный с перечисленными узлами, устройство беспроводной связи, выполненное с возможностью соединения с сетью беспроводной связи для соединения с сетью банковского или кредитного учреждения, центральный процессор выполнен с возможностью активации соединения связи через модем и интерфейс связи с сетью банковского или кредитного учреждения и передачи идентифицирующих данных продавца, клиента платежной системы и данных о проводимой операции для обеспечения перевода денег с банковского счета или кредитной карточки пользователя на банковский счет продавца и подачи сигналов на выходное сообщающее устройство с подтверждением сделки, с отказом или с другой информацией о сделке. Устройство беспроводной связи может быть выполнено в виде мобильного телефонного устройства. Устройство ввода-вывода может по любому удобному каналу связи (не только по телефонной линии) работать с сетью банковского или кредитного учреждения. Основным достоинством системы является обеспечение дополнительной возможности проведения безналичных платежей через мобильную телефонную службу, без подсоединения к стационарной телефонной сети.

Недостатки системы: необходимость использования узла для считывания карточек, что повышает стоимость оборудования, а также недостаточная надежность защиты от несанкционированного использования конфиденциальной информации, обеспечиваемая выпускаемыми карточками и самой системой передачи зашифрованной информации.

Предлагаемая система решает задачи снижения стоимости оборудования для проведения безналичных финансовых операций и повышения надежности защиты передаваемой информации от несанкционированного использования.

Задачи решаются тем, что в известной системе для проведения безналичных финансовых операций, включающей, по меньшей мере, одно устройство ввода-вывода информации, содержащее, по крайней мере, клавиатуру для ввода данных производимой операции, клавиатуру для ввода PIN-кода, выходное сообщающее устройство, подтверждающее и фиксирующее производимые операции, и первый модем, соединенные с центральным процессором, имеющим программу хранения идентификационных данных продавца, обработки данных производимой операции, формирования запроса в процессинговый центр и обеспечивающим активацию первого модема, узел соединения первого модема с устройством беспроводной связи, выполненным с возможностью соединения с общей для используемых устройств беспроводной связи сетью беспроводной связи, с входящим в нее блоком идентификации используемых устройств беспроводной связи, для передачи сигнала в сеть банковских и кредитных учреждений через последовательно расположенные и соединенные между собой второй модем и процессинговый центр, обрабатывающий каждый поступивший запрос, формирующий ответ для устройства ввода-вывода и обеспечивающий управление сетью банковских и кредитных учреждений, упомянутым устройством беспроводной связи является персональное устройство беспроводной связи клиента, имеющее индивидуальный идентификатор, узел соединения первого модема с устройством беспроводной связи выполнен с возможностью соединения с используемым персональным устройством беспроводной связи клиента, блок идентификации используемых персональных устройств беспроводной связи соединен с дополнительным блоком, обеспечивающим определение поступления сигнала вызова процессингового центра и передачу идентификационного кода персонального устройства беспроводной связи клиента в процессинговый центр, соединенным со вторым модемом.

Решается также задача большей экономии средств и упрощения процедуры проведения платежной операции за счет того, что по п.2 в устройстве по п.1 в узле ввода-вывода информации клавиатурой ввода PIN-кода является клавиатура используемого персонального устройства беспроводной связи клиента.

По п. 3 устройство по пп.1, 2 отличается тем, что дополнительный блок, соединенный с блоком идентификации используемых персональных устройств беспроводной связи клиентов и вторым модемом, выполнен с возможностью использования программного обеспечения.

Это позволяет снизить стоимость и расширить функциональные возможности системы для проведения финансовых операций.

По п. 4. в устройстве по пп.1, 2, 3 упомянутым устройством беспроводной связи клиента является мобильный сотовый телефон, а блоком идентификации - соответственно узел сотового оператора.

Это расширяет круг пользователей предлагаемой системой

По п.5 устройство по пп.1, 2, 3 отличается тем, что узел соединения первого модема с устройством беспроводной связи клиента выполнен в виде кабеля с соответствующими разъемами.

Это более удобно при использовании некоторых видов устройств беспроводной связи клиентов.

По п. 6 устройство по пп.1, 2, 3 отличается тем, что узел соединения первого модема с устройством беспроводной связи клиента выполнен в виде первого порта, соединенного с первым модемом, и второго порта, соединенного с устройством беспроводной связи клиента, связанных между собой с помощью инфракрасного излучения.

Это позволяет производить платежные операции более удобным и быстрым способом.

По п. 7 устройство по пп.1, 2, 3 отличается тем, что узел соединения первого модема с устройством беспроводной связи клиента выполнен в виде первого порта, соединенного с первым модемом, и второго порта, соединенного с устройством беспроводной связи клиента, связанных между собой с помощью излучения радиодиапазона.

При этом возможно более быстро и удобно производить финансовые операции в предлагаемой системе.

По п. 8 устройство по пп.1, 2, 3 отличается тем, что узел соединения первого модема с устройством беспроводной связи клиента содержит звуковой излучатель и микрофон, причем звуковой излучатель имеет возможность звукового контакта с микрофоном устройства беспроводной связи клиента, а микрофон узла соединения - с динамиком устройства беспроводной связи клиента.

Это дает возможность использовать любые устройства беспроводной связи клиента, т.е. узел соединения является универсальным.

По п.9 устройство по п.8 отличается тем, что первый и второй модемы содержат узлы модуляции и демодуляции с помощью системы DTMF.

Это позволяет улучшить надежность передачи сигналов независимо от качества линии связи.

По п.10 устройство по пп.8, 9 отличается тем, что узел ввода-вывода информации состоит из компьютера и персонального мобильного сотового телефона клиента, причем компьютер соединен с помощью сети Интернет с продавцом товаров и услуг, с соответствующим программным обеспечением для передачи идентификационных данных продавца, данных о производимой операции через сеть Интернет в компьютер и воспроизведения их в виде модулированного звукового излучения.

Это обеспечивает удобную для клиента, быструю и надежную возможность осуществления платежей через сеть Интернет.

В отличие от известных систем для проведения безналичных платежей предлагаемое техническое решение обеспечивает повышение защищенности передаваемой информации о проведении платежа и удешевлении используемого для проведения платежей оборудования за счет отсутствия необходимости использования дорогостоящих средств считывания карточек, как и самих карточек, передачи функций идентификатора от устройства ввода-вывода информации к блоку идентификации в виде уже существующего блока идентификации персонального устройства беспроводной связи клиента (например, входящего в сотовый оператор, при связи с помощью мобильного сотового телефона) и использования при этом отдельного канала связи для каждого клиента, использования для передачи данных надежной системы безопасности сотового оператора, причем сложность считывания информации для ее несанкционированного использования как при вводе информации, так и при ее передаче резко возрастает.

Использование персональных средств беспроводной связи клиентов (например, мобильных сотовых телефонов или персональных радиостанций) удобно и выгодно и клиентам, и продавцам товаров и услуг, и организаторам всей сети безналичных платежей, т.к. не требует больших финансовых затрат, обеспечивает быстроту и высокую надежность производимых финансовых операций. Владельцам беспроводных средств связи, число которых постоянно растет, не надо покупать пластиковые карточки, при этом банки, производящие финансовые операции со счетами этих клиентов, и компании, осуществляющие беспроводную связь, могут взаимовыгодно снижать цены на свои услуги для таких клиентов. Оборудование пунктов продажи товаров и услуг значительно удешевляется, т.к. терминалы для ввода-вывода информации имеют более простые (и более дешевые) узлы. Переоборудование имеющихся в этих пунктах терминалов или оборудование новых несложно и недорого, не требует специальной особой подготовки кадров или создания сложных новых устройств. Скорость проведения операций также возрастает в результате проведения процедуры идентификации клиента сотовым оператором с подсоединенным к блоку идентификации дополнительным блоком. Дополнительный блок может представлять собой аппаратные средства или аппаратно-программные средства, в качестве которых можно использовать оборудование сотового оператора с соответствующими изменениями, что не повышает существенно его стоимость, его функции - определять и выделять сигнал вызова процессингового центра, и направлять соответствующий идентификационный код клиента в этот центр, где будет происходить дальнейшая обработка переданной информации о производимой операции.

Использовании вместо специальной клавиатуры для ввода PIN-кода клавиатуры персонального устройства беспроводной связи клиента удешевляет оборудование узла ввода-вывода (поскольку таких узлов в разных пунктах продажи товаров и услуг множество, то экономия существенна) без ухудшения надежности защиты от несанкционированного использования передаваемой информации.

Использование мобильного сотового телефона в качестве персонального устройства беспроводной связи клиента позволяет использовать уже существующую инфраструктуру сотовой сети, что значительно удешевляет оборудование и расширяет круг пользователей системой.

Соединение устройства беспроводной связи клиента с первым модемом с помощью кабеля является дешевым и оперативным.

Подсоединение упомянутого устройства с помощью портов, связанных между собой инфракрасным излучением, является быстрым и удобным.

То же соединение с помощью звукового излучателя и микрофона является универсальным, т.к. все известные персональные устройства беспроводной связи служат для передачи звуковых сигналов.

Наличие узлов модуляции и демодуляции, использующих систему DTMF, позволяет увеличить помехоустойчивость передаваемых сигналов, что повышает надежность системы в целом.

При Интернет-платежах передача идентифицирующей информации о клиенте происходит по каналам связи сотового оператора, а не в открытой сети Интернет (односторонняя передача информации - разделение запроса и ответа), а в сети Интернет содержится информация, не требующая засекречивания. Таким образом, обеспечивается возможность надежного, недорогого и быстрого проведения финансовой операции.

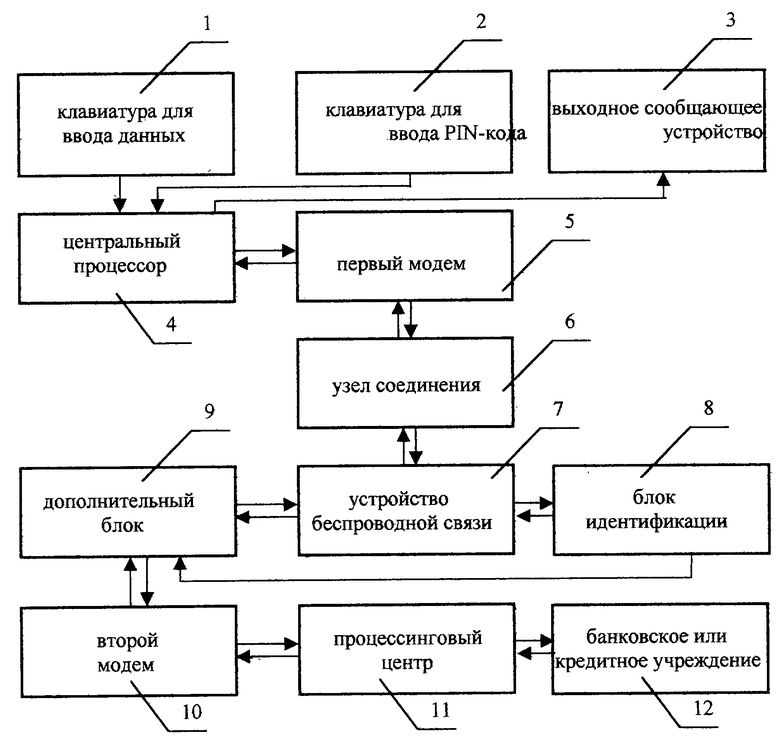

Блок-схема предлагаемой системы для проведения платежей показана на чертеже.

Устройство ввода-вывода содержит клавиатуру 1 ввода данных производимой операции, клавиатуру 2 ввода PIN-кода и первый модем 5, соединенные с соответствующими входами центрального процессора 4, выходное сообщающее устройство 3, узел 6 соединения первого модема с устройством беспроводной связи клиента (УБС) 7. Центральный процессор 4 соответствующими выходами соединен с входом выходного сообщающего устройства 3, содержащего, например, дисплей и принтер, а также с входом первого модема 5 для передачи обработанной информации. Первый модем 5 соединен также входом и выходом с узлом 6 соединения его с устройством беспроводной связи 7, который входом и выходом соединен с УБС 7. Устройство беспроводной связи 7 входом и выходом соединено с блоком 8 идентификации используемых УБС и с дополнительным блоком 9, вход которого соединен также с выходом блока 8. Блок 9 входом и выходом соединен со вторым модемом 10, вход-выход которого соединен с процессинговым центром 11, а вход-выход этого центра - с входом-выходом банковского или кредитного учреждения 12.

Поясним работу системы.

Клиент, имеющий сотовый телефон или персональную радиостанцию 7, заключает договор с банковским или кредитным учреждением (БКУ) 12 на открытие счета для обслуживания платежных операций в данной платежной системе. При этом БКУ 12, процессинговый центр 11, учреждения торговли и предоставления услуг (в которых расположены устройства ввода-вывода информации) - участники системы проведения безналичных платежей - также должны иметь между собой договорные отношения. Клиент-участник системы при обращении в учреждение торговли или услуг выбирает нужный товар или услугу и сообщает продавцу, который на устройстве ввода-вывода формирует запрос в процессинговый центр 11: данные о приобретаемом товаре (услуге), стоимость, количество и т.п. Клиент осуществляет связь с процессинговым центром 11 с помощью персонального устройства беспроводной связи 7, при этом в блоке идентификации 8 определяется индивидуальный номер персонального устройства беспроводной связи клиента, проверяется его принадлежность клиенту, обслуживаемому именно данным блоком идентификации, и далее подсоединенный дополнительный блок 9 передает уникальный идентификатор устройства связи клиента 7 через второй модем 10 (модем, который подсоединен к процессинговому центру 11) в процессинговый центр 11, где определяется, является ли используемое устройство беспроводной связи 7 участником платежных операций в данной системе договорных отношений. При отрицательном результате проверки связь разрывается, при подтверждении регистрации клиента как участника системы на УБС 7 передается сигнал-приглашение к введению PIN-кода, после чего клиент для аутотентификации набирает pin-код, выданный ему при регистрации как участнику данной платежной системы, на PIN-клавиатуре 2 продавца или предпочтительнее на клавиатуре своего персонального устройства связи 7. После получения подтверждения о прохождении PIN-кода из процессингового центра клиент помещает включенное персональное устройство беспроводной связи 7 на узел соединения с первым модемом 6 для обеспечения контакта (звукового или электрического). Активация первого модема 5 происходит при запуске продавцом программы передачи данных центральным процессором 4, после чего данные о товаре и т.д., введенные ранее продавцом, передаются в процессинговый центр 11. Процессинговый центр, представляющий собой, например, сервер с установленным соответствующим программным обеспечением для выполнения им необходимых функций, производит обработку полученной информации и по созданному каналу связи между ним и устройством ввода-вывода передает результат производимой операции, который выводится на выходном сообщающем устройстве 3 устройства ввода-вывода и фиксируется на носителе, например распечатывается на принтере. Продавец выдает клиенту чек и оплаченный товар (предоставляет услугу).

В предлагаемой системе для проведения безналичных финансовых операций могут использоваться некоторые стандартные узлы (блоки), ранее использующиеся для проведения безналичных финансовых операций с использованием банковских пластиковых карточек, доработанные путем изменения программного обеспечения и присоединения дополнительных узлов (блоков). Любую систему безналичных финансовых операций можно рассматривать, как состоящую из частей: средства идентификации, устройства формирования запроса в процессинговый центр и обработки ответа из него, линии связи и процессингового центра, управляющего счетами, открытыми в сети банковских или кредитных учреждений. Средство идентификации (карточка, как в прототипе, или устройство беспроводной связи клиента, как в предлагаемом техническом решении, например, персональный мобильный сотовый телефон) принадлежит клиенту-участнику безналичной финансовой операции (например, покупателю). Устройство формирования запроса в процессинговый центр и обработки ответа из него физически располагается в торговой точке (или организации, предоставляющей услуги). Процессинговый центр, как правило, располагается удаленно от торговых точек, участвующих в проведении безналичных финансовых операций. Линия связи обеспечивает связь между устройством формирования запроса в процессинговый центр и обработки ответа из него, и процессинговым центром. В рассматриваемой системе для проведения безналичных финансовых операций устройство формирования запроса в процессинговый центр и обработки ответа из него можно рассмотреть, как состоящее из двух частей: терминала продавца (ТП), находящегося в торговой точке или организации предоставления услуг, и терминала клиента (ТК), принадлежащего конкретному клиенту - участнику проведения безналичных финансовых операций. Причем ТК может представлять собой любое устройство беспроводной связи, имеющее специфический идентификатор, например сотовый телефон стандарта CDMA типа LGC-300w (возможно использование телефонов любых стандартов и производителей). Функции идентификации клиента в этом случае выполняет сотовый оператор своими внутренними средствами при наборе номера соединения с процессинговым центром. Дополнительно введенный в систему блок формирует внешний (отличный от используемого сотовым оператором) идентификационный код используемого персонального сотового телефона и передает его в процессинговый центр для начала проведения финансовой операции. Создание с помощью сотового телефона и сотового оператора (общая для используемых устройств беспроводной связи сеть) приватной линии связи, уникальной для используемого сотового телефона, позволяет возложить на ТК функции персонификации (аутотентификации) клиента, обеспечиваемые путем ввода РIN-кода на клавиатуре сотового телефона после соединения с процессинговым центром. В этом случае терминал продавца (или устройство ввода-вывода информации) может быть выполнен без специальной PIN-клавиатуры, имеющей специфические функции шифрования и передачи в процессинговый центр вводимого PIN-кода. Терминал продавца обеспечивает введение продавцом вида и суммы проводимой операции, авторизационного кода и сохранение их до передачи в процессинговый центр, обработку ответа из процессингового центра, отображение результатов проведенной операции и фиксирование на твердой копии этих результатов (чеки, напечатанные принтером). Модем терминала продавца обеспечивает связь через сотовый телефон с процессинговым центром, надежную помехоустойчивую модуляцию/демодуляцию сигналов, используя созданный клиентом приватный канал связи после проведения идентификации и персонификации участника операции. Для примера можно использовать узел соединения модема терминала продавца с сотовым телефоном (первого модема с устройством беспроводной связи), использующий звуковой канал, как наиболее адекватный для применения в любой телефонной сети. Для обеспечения надежного и помехоустойчивого соединения предлагается использовать специфическую модуляцию, основанную на системе DTMF, хорошо зарекомендовавшую себя при использовании даже на каналах связи плохого качества. Проведенные авторами изыскания и тестовые испытания подтверждают высокую помехоустойчивость предложенной модуляции. При использовании звукового узла соединения между ТП и сотовым телефоном ТП выполняется таким образом, что при расположении сотового телефона на поверхности ТП динамик телефона располагается над чувствительным микрофоном ТП, а микрофон телефона - над звукоизлучателем (небольшой мощности) ТП, причем поверхность контакта выполнена с учетом возможного использования разных типов сотовых телефонов. Для примера в качестве основы ТП может использоваться стандартный POS-терминал, к которому через последовательный порт RS-232 присоединяется дополнительное внешнее устройство, содержащее специфический модем и звуковой узел соединения с сотовым телефоном, причем программа POS-терминала изменена таким образом, что при использовании сотового телефона проведения платежной операции включается вышеуказанное дополнительное внешнее устройство, а при проведении операций с помощью пластиковых карточек - используются стандартные функции. Пользователь (клиент) набирает на клавиатуре номер процессингового центра, сотовый оператор с входящим в него блоком идентификации при создании связи идентифицирует используемый сотовый телефон, дополнительный блок получает от блока идентификации уникальный код используемого в данном соединении сотового телефона и передает его на второй модем, выполненный так же, как и первый модем, и соединенный с процессинговым центром, т.е. в процессинговый центр. Дополнительный блок представляет собой, например, модифицированное оборудование сотового оператора. В процессинговом центре определяется зарегистрированность используемого сотового телефона как участника данной платежной системы и клиенту передается сигнал для введения PIN-кода. Клиент набирает на клавиатуре PIN-код, выданный ему при регистрации в платежной системе, и после получения подтверждения в виде звукового сигнала кладет включенный сотовый телефон на узел соединения с первым модемом для обеспечения звукового контакта. Активация первого модема происходит при запуске продавцом программы передачи данных центральным процессором, после чего данные, введенные ранее продавцом, и реквизиты торгового учреждения передаются в процессинговый центр. Результат произведенной финансовой операции после обработки в этом центре выводится на дисплей (выходное сообщающее устройство), распечатывается на принтере, и продавец пробивает кассовый чек и выдает товар клиенту.

В случае использования звукового узла соединения первого модема с устройством беспроводной связи клиента появляется возможность использовать описанное устройство для проведения оплаты товаров и услуг, приобретаемых через сеть Интернет. В этом случае функции терминала продавца выполняет компьютер, соединенный через сеть Интернет с интернет-магазином, в котором клиент выбирает товары или услуги. После выбора товара программой, установленной на сайте интернет-магазина, формируется последовательность данных, содержащая данные о виде проводимой операции, сумме операции, идентификационные данные продавца, его реквизиты, которая программно модулируется с использованием, например, описанной системы DTMF, и передается в виде звукового файла на компьютер, через который производится операция. Данный звуковой файл воспроизводится средствами компьютера (системный динамик или звуковая карта и колонки) перед сотовым телефоном, который предварительно был соединен с процессинговым центром, и были произведены операции идентификации и персонификации. Переданные данные обрабатываются процессинговым центром и результаты проведенной операции передаются в интернет-магазин, который через небольшой промежуток времени отображает результаты операции (меняет содержимое своего сайта), которые могут быть сохранены и использованы при получении товара для идентификации проведенной оплаты. Подобная схема применения предлагаемой системы безналичных финансовых операций в качестве платежной системы в Интернет позволяет проводить безопасные платежи, т.к. идентификационная информация о клиенте передается в процессинговый центр с помощью приватного канала связи, созданного сотовым телефоном и сотовым оператором, и не попадает в открытую сеть Интернет.

Источники информации

1. Патент 2162245, от 14.04.2000 г., RU, публикация 20.01.2001 г.

2. Патент 2124231, RU, публ. 27.12.1998 г. (страна приоритета - AU, 1994 г.), прототип.

Изобретение относится к вычислительной технике, в частности к ее использованию для проведения платежных операций в финансовых системах безналичных платежей, конкретно к системам безналичных платежей с применением передачи информации с помощью беспроводных средств связи. Технический результат заключается в снижении стоимости оборудования для проведения безналичных финансовых операций и повышении надежности защиты передаваемой информации от несанкционированного использования. Система для проведения безналичных финансовых операций содержит, по меньшей мере, устройство ввода-вывода информации, выходное сообщающее устройство, подтверждающее и фиксирующее производимые операции, первый модем, центральный процессор, узел соединения первого модема с устройством беспроводной связи, персональное устройство беспроводной связи клиента, второй модем, процессинговый центр, блок идентификации используемых персональных устройств беспроводной связи, дополнительный блок, обеспечивающий определение поступления сигнала вызова процессингового центра и передачу идентификационного кода персонального устройства беспроводной связи клиента в процессинговый центр, соединенный со вторым модемом. 9 з.п. ф-лы, 1 ил.

| СПОСОБ ОПЛАТЫ И ПОЛУЧЕНИЯ УСЛУГ И ТОВАРОВ С ИСПОЛЬЗОВАНИЕМ ИДЕНТИФИКАЦИОНННЫХ КОДОВ И СИСТЕМА ДЛЯ ОСУЩЕСТВЛЕНИЯ СПОСОБА | 2000 |

|

RU2162245C1 |

| УСТРОЙСТВО ДЛЯ ВЕДЕНИЯ ДЕНЕЖНЫХ ОПЕРАЦИЙ (ВАРИАНТЫ) | 1994 |

|

RU2124231C1 |

| US 5465206 A, 07.11.1995 | |||

| US 5999908 A, 07.12.1999. | |||