Область техники

Настоящее изобретение касается банковской карты с отображающим экраном.

Предшествующий уровень техники

Для защиты транзакций банковские карты содержат электронные микросхемы. Компании Europay, Mastercard и Visa разработали стандарт EMV (по начальным буквам названий) с целью определения стандарта взаимодействия и безопасности при использовании банковской карты с микросхемой. Чтобы получить сертификацию EMV для банковской карты, необходимо, чтобы она содержала сертифицированную микросхему, которая имеет контактный интерфейс, соответствующий стандарту ISO 7816, и/или бесконтактный интерфейс, соответствующий стандарту ISO 14443. Для ограничения рисков пиратства микросхемы EMV не имеют других интерфейсов связи.

Кроме того, известно также выполнение карт с микросхемой, содержащих отображающий экран и одну или несколько нажимных кнопок для осуществления связи с предъявителем карты. В настоящее время эти карты пока не получили широкого распространения и предназначены для генерирования и выведения на экран одноразового пароля для транзакций, осуществляемых при помощи компьютера. Как правило, такие карты содержат микросхему, оснащенную интерфейсом связи контактной или бесконтактной карты с микросхемой и коммуникационным портом, предназначенным для установления связи с другими интегральными схемами, например такими, как коммуникационный интерфейс I2C, или программируемыми портами ввода/вывода общего пользования (GPIO). При этом микроконтроллер карты с микросхемой может сообщаться с контроллером отображающего экрана, который управляет жидкокристаллическим экраном или так называемым экраном «на электронных чернилах».

Можно было бы создать банковскую карту, содержащую экран для отображения последних осуществленных транзакций. Но проблема возникает, если необходимо реализовать карту с микросхемой в стандарте EMV. Эти карты не имеют дополнительного порта ввода/вывода для этого типа приложения, а из соображений безопасности предпочтительно не добавлять другие порты ввода/вывода.

Следовательно, отображением невозможно управлять при помощи микросхемы EMV. В связи с этим необходимо решение для обеспечения возможности вывода на экран последних транзакций, осуществленных при помощи карты с микросхемой.

Краткое изложение существа изобретения

Изобретением предлагается решение поставленной задачи. Для выведения на экран последних транзакций в карту с микросхемой добавляют второй микроконтроллер с целью обеспечения функции устройства считывания карты, чтобы считывать в микросхеме EMV данные, относящиеся к последним осуществленным транзакциям.

В частности, объектом изобретения является карта с микросхемой для защищенной транзакции, содержащая, по меньшей мере, одну защищенную микросхему, оснащенную коммуникационным интерфейсом для установления связи с устройством считывания карты с целью осуществления транзакции. Эта карта дополнительно содержит электронный отображающий экран, автономную батарею и схему считывания карты, связанную с коммуникационным интерфейсом защищенной микросхемы для получения доступа к данным, содержащимся в защищенной микросхеме, с целью их выведения на отображающий экран.

Предпочтительно схема считывания получает доступ только к общедоступным данным защищенной микросхемы. Общедоступными данными являются суммы осуществленных транзакций.

Кроме того, карта может содержать исполнительное устройство, позволяющее владельцу карты включить считывание и вывести на экран считываемую информацию. Это исполнительное устройство может быть датчиком движения.

Согласно варианту, карта может содержать датчик использования для блокировки или разрешения работы считывающей схемы. Датчик использования может быть датчиком света.

Согласно различным вариантам выполнения, коммуникационный интерфейс может быть контактным интерфейсом, при этом считывающая схема параллельно соединена с контактами карты через управляемые выключатели, и/или коммуникационный интерфейс может быть бесконтактным интерфейсом, содержащим первую антенну, выполненную в виде витков внутри карты, при этом считывающая схема содержит вторую антенну в виде витков внутри карты, при этом первая и вторая антенны используют общий электромагнитный поток. Если карта имеет бесконтактный интерфейс, коммуникационный интерфейс может блокировать работу схемы считывания карты в случае обнаружения внешнего поля. В случае, когда защищенная микросхема имеет два коммуникационных интерфейса, то, по меньшей мере, один коммуникационный интерфейс связан со считывающей схемой.

Краткое описание чертежей

Изобретение, его другие отличительные признаки и преимущества будут более очевидны из нижеследующего описания со ссылками на прилагаемые чертежи, на которых фиг.1-3 иллюстрируют три варианта выполнения изобретения.

Описание предпочтительных вариантов воплощения

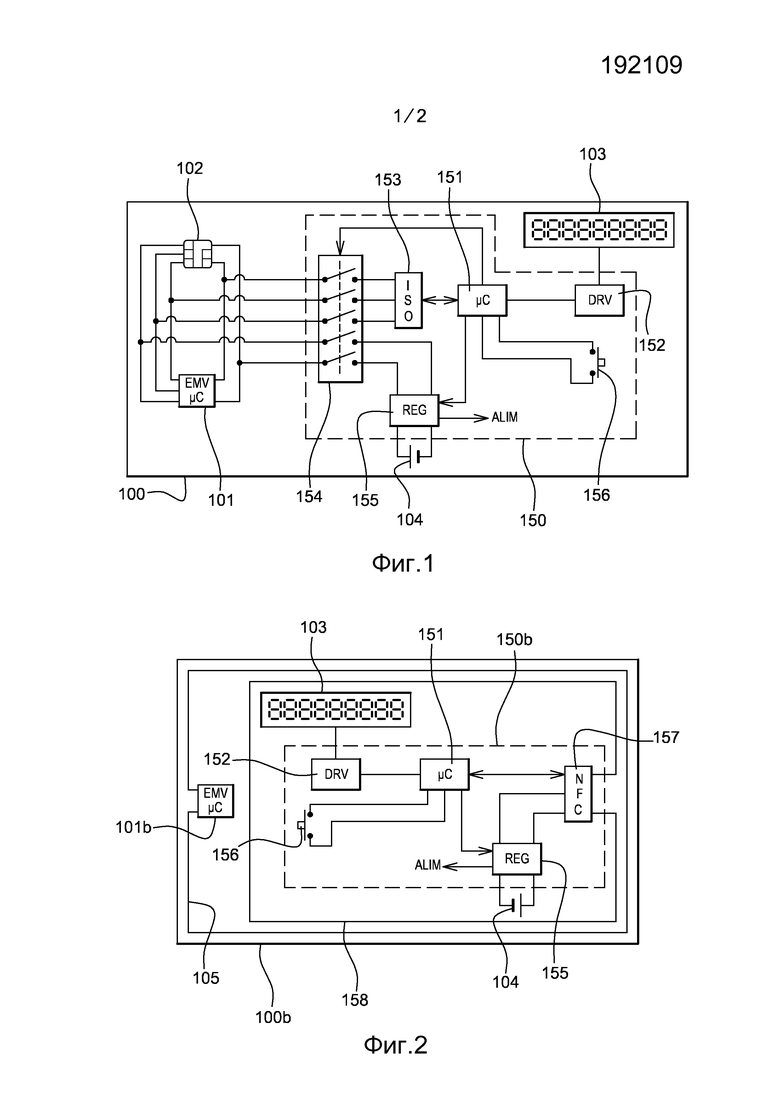

На фиг.1 показана функциональная схема первого варианта выполнения изобретения. В этом варианте изобретения банковская карта 100 является контактной картой с микросхемой, которая содержит защищенную микросхему 101, оснащенную коммуникационным интерфейсом, соответствующим стандарту ISO 7816 и соединенным с соединителем 102, содержащим контактные площадки, тоже соответствующие стандарту 7816. Защищенная микросхема 101 является, например, микросхемой, отвечающей стандарту EMV, и содержит данные с ограниченным доступом и другие данные, называемые общедоступными. Данные с ограниченным доступом требуют использования пароля или зашифрованных сообщений, тогда как общедоступные данные могут быть доступными для считывания и/или записи при помощи любого считывающего устройства, отвечающего стандарту ISO 7816.

Во время платежа с использованием защищенной микросхемы 101 банковскую карту 100 вставляют в защищенное считывающее устройство, которое осуществляет проверку PIN-кода, введенного владельцем карты, чтобы удостоверить его личность, после чего происходят защищенные обмены информацией посредством зашифрованных сообщений между картой, считывающим устройством и, возможно, удаленным сервером, чтобы проверить, разрешено или нет снятие сумм с карты. Когда транзакция завершена, данные в карте и в считывающем устройстве обновляются для указанная суммы осуществленной транзакции и, в случае необходимости, денежного остатка на карте. Поскольку суммы осуществленной транзакции, сохраненные в памяти карты, не имеют никакого юридического значения и не представляют собой конфиденциальной информации, их обычно записывают в незащищенной зоне памяти, то есть доступной для любого типа считывающего устройств, соответствующего стандарту ISO 7816.

Для визуального отображения последних осуществленных транзакций банковская карта 100 оборудована электронным отображающим экраном 103, батареей 104 и схемой 150 считывания карты. Схема 150 считывания карты может быть выполнена в виде одной интегральной схемы или может содержать несколько схем. С точки зрения изготовления считывающую схему 150 можно выполнить на подложке в корпусе карты путем ламинирования при помощи известного способа, обеспечивающего контакт с задней стороной контактных площадок соединителя 102.

Электронный отображающий экран 103 может быть жидкокристаллическим экраном или экраном на электронных чернилах с использованием микрошариков. Главное, чтобы этот отображающий экран 103 был достаточно тонким для интегрирования в карту с микросхемой и чтобы он потреблял мало энергии. Батарея 104 является сверхплоской батареей, интегрируемой в карту с микросхемой. В зависимости от требуемого срока службы карты и от энергоемкости считывающей схемы 150 и отображающего экрана 103 можно выбирать аккумуляторную или простую батарею.

Схема 150 считывания карты содержит микроконтроллер 151, являющийся интеллектуальным центром устройства и содержащий программы, необходимые для работы всего комплекса, схему 152 управления электронным отображающим экраном 103, коммуникационный интерфейс 153 согласно стандарту ISO 7816, но со стороны считывающей схемы, схему 154 выключения, расположенную между интерфейсом 153 и защищенной микросхемой, регулятор 155 питания и нажимную кнопку 156.

Микроконтроллер 151 является элементом общего управления схемой считывания карты. Схема 152 управления служит для преобразования записываемого числа, поступающего из микроконтроллера 151, в электрические сигналы управления электронным отображающим экраном 103. Регулятор 155 питания служит для преобразования напряжения, выдаваемого батареей, в напряжение питания для отображающего экрана 103, считывающей схемы 150, а также защищенной микросхемы, когда считывающая схема считывает карту. Регулятор 155 питания может также служить в качестве зарядного устройства батареи, если батарея 104 является аккумуляторной. Зарядка батареи происходит, когда карта соединена с внешним считывающим устройством во время транзакции. В этом случае не следует соединять регулятор напрямую с контактными площадками питания, минуя схему 154 выключения.

Нажимная кнопка 156 является исполнительным устройством, доступным для владельца карты и предназначенным для запуска работы схемы считывания карты. Обычно в результате нажатия на кнопку 156 микроконтроллер 151 действует на схему 154 питания для соединения защищенной микросхемы с интерфейсом 153 и с регулятором 155 питания, чтобы батарея 104 питала защищенную микросхему 101. Затем микроконтроллер 151 подает команду на интерфейс 153 для установления связи с защищенной микросхемой 101 и для считывания суммы последней осуществленной транзакции. После считывания микроконтроллер 153 направляет команду на схему 152 управления для выведения суммы на отображающий экран 103.

Повторное нажатие на нажимную кнопку 156 может включить считывание и отображение предыдущей транзакции. Длительное нажатие прекращает считывание транзакций и обеспечивает переход в режим ожидания, в котором питание защищенной микросхемы 101, отображающего экрана 103, интерфейса 153 и схемы управления прекращается и в котором питание микроконтроллера 151 обеспечивается только для части, позволяющей произвести реактивацию посредством нового нажатия на нажимную кнопку. Отсутствие нажатия на нажимную кнопку 156 в течение заранее определенного периода, например, от 1 до 2 минут, приводит к переходу всей системы в режим ожидания.

В варианте, первое действие на нажимную кнопку 156 может запустить ряд операций считывания всех транзакций, доступных в защищенной микросхеме 101. При этом микроконтроллер 151 осуществляет локальное сохранение этой информации о транзакциях. При повторном нажатии на нажимную кнопку 156 микроконтроллер 151 только отображает предыдущие транзакции, которые уже были считаны.

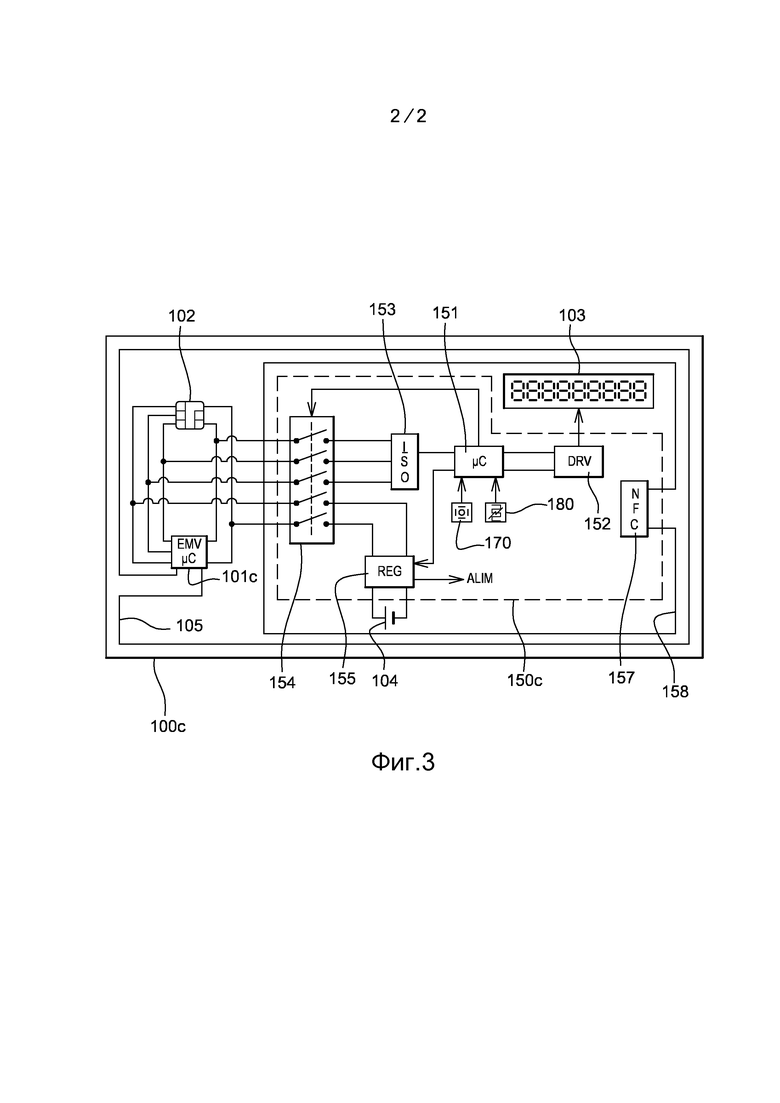

На фиг.2 показана функциональная схема второго варианта выполнения изобретения. Для упрощения описания общие элементы первого и второго вариантов выполнения обозначены одинаковыми позициями, их подробное описание опускается. Эквивалентные элементы будут обозначены позициями из первого варианта выполнения с добавлением буквы “b”.

В этом втором варианте выполнения банковская карта 100b является бесконтактной картой с микросхемой, которая содержит защищенную микросхему 101b, оснащенную коммуникационным интерфейсом, соответствующим стандарту ISO 14443 и соединенным с антенной 105, выполненной в виде витков внутри корпуса карты. Защищенная микросхема 101b является, например, микросхемой, отвечающей стандарту EMV, и содержит данные ограниченного доступа и другие, так называемые общедоступные данные. Данные с ограниченным доступом требуют использования пароля или зашифрованных сообщений, тогда как общедоступные данные доступны для считывания и/или записи для любого считывающего устройства, соответствующего стандарту ISO 14443.

Во время платежа с использованием защищенной микросхемы 101b банковскую карту 100b помещают перед антенной защищенного считывающего устройства, при этом происходят защищенные обмены информацией посредством зашифрованных сообщений между картой, считывающим устройством и, возможно, удаленным сервером, чтобы проверить, разрешено или нет списание сумм с карты. Когда транзакция завершена, данные в карте и в считывающем устройстве обновляются для указанная суммы осуществленной транзакции и, в случае необходимости, денежного остатка на карте. Поскольку суммы осуществленных транзакций, сохраненные в памяти карты, не имеют никакого юридического значения и не представляют собой конфиденциальной информации, их обычно записывают в незащищенной зоне памяти, то есть доступной для любого типа считывающего устройств, соответствующего стандарту ISO 14443.

Для визуального отображения последних осуществленных транзакций банковская карта 100b оборудована электронным отображающим экраном 103, батареей 104 и схемой 150b считывания карты. Схема 150b считывания карты отличается от первого варианта выполнения использованием коммуникационного интерфейса 157, соответствующего стандарту ISO 14443 и соединенного с антенной 158. Антенна 158 является антенной, выполненной в виде нескольких витков и тоже находящейся внутри корпуса карты. Антенны 105 и 158 выполнены таким образом, что используют общий электромагнитный поток для обеспечения питания защищенной микросхемы 101b посредством антенной связи и сообщения между защищенной микросхемой 101b и интерфейсом 157. Кроме того, эти две антенны выполнены таким образом, чтобы не мешать друг другу, когда они используют электромагнитный поток считывающего устройства, находящегося за пределами карты.

Интерфейс 157 позволяет также получать энергию от внешнего считывающего устройства для обеспечения зарядки батареи 104 через регулятор 104 питания. Кроме того, этот интерфейс 157 позволяет обнаруживать внешнее поле, создаваемое другим считывающим устройством, и может обеспечивать блокировку схемы 150b считывания карты в случае обнаружения, чтобы избежать помех для транзакции.

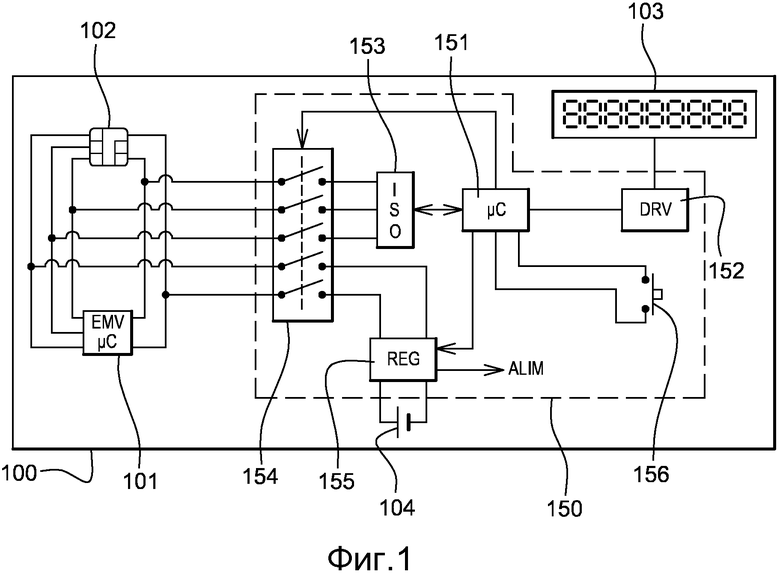

На фиг.3 показана функциональная схема третьего варианта выполнения изобретения, дополнительно содержащего усовершенствования, которые можно использовать в комбинации с одним из описанных ранее вариантов выполнения. Для упрощения описания общие элементы первого, второго и третьего вариантов выполнения обозначены одинаковыми позициями, и их подробное описание опускается. Эквивалентные элементы будут обозначены позициями из других вариантов выполнения с добавлением буквы “с”.

В этом третьем варианте выполнения банковская карта 100с является смешанной картой с микросхемой, которая содержит защищенную микросхему 101с, оснащенную коммуникационным интерфейсом, соответствующим стандарту ISO 7816, который соединен с соединителем 102, содержащим контактные площадки, тоже соответствующие стандарту 7816 и тоже оснащенные коммуникационным интерфейсом, соответствующим стандарту ISO 14443 и соединенным с антенной 105, выполненной в виде витков внутри корпуса карты. Защищенная микросхема 101с является, например, микросхемой, отвечающей стандарту EMV, и содержит данные ограниченного доступа и другие, так называемые общедоступные данные. Данные с ограниченным доступом требуют использования пароля или зашифрованных сообщений, тогда как общедоступные данные доступны для считывания и/или записи для любого считывающего устройства, соответствующего стандарту ISO 7816 или стандарту ISO 14443.

Для визуального отображения последних осуществленных транзакций банковская карта 100с оборудована электронным отображающим экраном 103, батареей 104 и схемой 150с считывания карты. Схема 150с считывания карты отличается от двух предыдущих вариантов выполнения использованием одновременно коммуникационного интерфейса 153, соответствующего стандарту ISO 7816, и схемы выключения 154, расположенной между интерфейсом 153 и защищенной микросхемой, и коммуникационного интерфейса 157, соответствующего стандарту ISO 14443 и соединенного с антенной 158. На практике достаточно одного интерфейса 153 или 157, если защищенная микросхема 101с имеет регистры, доступные независимо от типа используемого коммуникационного интерфейса.

Среди других изменений можно указать, что нажимная кнопка 156 заменена акселерометром 170, чтобы избежать проблем износа и ошибочных контактов, связанных с использованием нажимных кнопок, которые является исключительно чувствительными на карте с микросхемой. Таким образом, простой жест позволяет подать напряжение на считывающую схему для считывания карты, и можно использовать сигнатуры движения, чтобы обеспечить отображение конкретного типа транзакции.

Использование нажимной кнопки или даже акселерометра может привести в действие считывающую схему, когда карта уже вставлена в считывающее устройство. Этот двойной доступ может стать источником проблем. Чтобы избежать возможных проблем, использование датчика 180 света, соединенного с микроконтроллером 151, позволяет не питать защищенную микросхему 101с от батареи и блокирует любую связь карты, если датчик не улавливает достаточного света. Кроме того, это позволяет избежать разрядки батареи из-за случайного приведения в действие в кармане в результате непреднамеренного нажатия.

Изобретение относится к банковским картам. Технический результат - осуществление защищенной транзакции. Карта с микросхемой для защищенной транзакции, содержит, по меньшей мере, одну защищенную микросхему, оснащенную коммуникационным интерфейсом для сообщения с устройством считывания карты с целью осуществления транзакции, и дополнительно содержит: электронный отображающий экран, автономную батарею, схему считывания карты, связанную с коммуникационным интерфейсом защищенной микросхемы для получения доступа к данным, содержащимся в защищенной микросхеме, с целью их выведения на отображающий экран, при этом схема считывания карты размещена на подложке в корпусе карты путем ламинирования. 10 з.п. ф-лы, 3 ил.

1. Карта (100, 100b, 100c) с микросхемой для защищенной транзакции, содержащая, по меньшей мере, одну защищенную микросхему (101, 101b, 101c), оснащенную коммуникационным интерфейсом для сообщения с устройством считывания карты с целью осуществления транзакции, отличающаяся тем, что дополнительно содержит:

электронный отображающий экран (103),

автономную батарею (104),

схему (150, 150b, 150c) считывания карты, связанную с коммуникационным интерфейсом защищенной микросхемы для получения доступа к данным, содержащимся в защищенной микросхеме, с целью их выведения на отображающий экран, при этом схема считывания карты размещена на подложке в корпусе карты путем ламинирования.

2. Карта по п. 1, в которой схема считывания имеет доступ только к общедоступным данным защищенных микросхем.

3. Карта по п. 2, в которой общедоступными данными являются суммы осуществленных транзакций.

4. Карта по п. 1, содержащая исполнительное устройство (156, 170), позволяющее владельцу карты запустить считывание и вывести на экран считываемую информацию.

5. Карта по п. 4, в которой исполнительное устройство является датчиком (170) движения.

6. Карта по п. 1, содержащая датчик (180) использования для блокировки или разрешения работы считывающей схемы.

7. Карта по п. 6, в которой датчик использования является датчиком (180) света.

8. Карта по п. 1, в которой коммуникационный интерфейс является контактным интерфейсом, при этом схема считывания параллельно соединена с контактами карты через управляемые выключатели (154).

9. Карта по п. 1, в которой коммуникационный интерфейс является бесконтактным интерфейсом, содержащим первую антенну (105), выполненную в виде витков внутри карты, а схема (150b, 150c) считывания содержит вторую антенну (158) в виде витков внутри карты, при этом первая и вторая антенны (105, 158) используют общий электромагнитный поток.

10. Карта по п. 9, в которой коммуникационный интерфейс выполнен с возможностью блокирования работы схемы считывания карты в случае обнаружения внешнего поля.

11. Карта по п. 1, в которой защищенная микросхема имеет два коммуникационных интерфейса и в которой, по меньшей мере, один коммуникационный интерфейс соединен со схемой считывания.

| Приспособление для суммирования отрезков прямых линий | 1923 |

|

SU2010A1 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Колосоуборка | 1923 |

|

SU2009A1 |

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |

| US 6168083 B1, 02.01.2001. | |||