Ссылки на родственные заявки

[0001] Настоящая непредварительная заявка испрашивает приоритет согласно параграфу 119(e) раздела 35 Свода законов США по предварительной заявке на патент США № 61/359,791, озаглавленной «AFT / OCT Solution Using Processing Service», поданной 29 июня 2010 года, полное раскрытие которой полностью включено в состав настоящего описания посредством ссылки для всех целей.

Предшествующий уровень техники

[0002] Глобализация увеличила мобильность как денежного, так и человеческого капитала. Многие работники из стран с формирующейся рыночной экономикой работают за границей и переводят деньги обратно в страну-получателя. Благоприятный обменный курс может предоставлять временно пребывающим в стране работникам возможность переводить деньги для поддержки своих семей в объемах, которые могут превышать их внутренний потенциал для заработка. В некоторых случаях денежные переводы из-за границы могут составлять значительную часть ВВП страны-получателя и могут оцениваться, в общей сложности, в несколько миллиардов долларов в год.

[0003] Существующие каналы для денежных переводов из-за границы могут быть неформальными и управляемыми частным образом. Эти каналы могут подвергаться атакам или мошенничеству, могут взыскивать неоправданные проценты или предоставлять ненадежную услугу, а также могут использоваться для легализации денежных средств, полученных преступным путем, и для поддержки незаконных транзакций. Неформальные каналы также не обеспечивают стране-получателю понимание внутренней картины или осуществление управления важным сегментом экономики. Неформальные каналы денежных переводов из-за границы, таких как международные валютные перечисления, могут представлять риск для значительного объема дохода страны. Более того, установленные системы валютных перечислений и системы обработки платежей, которые могут разрешать вопросы, связанные с недостатками неформальных каналов, могут настороженно относиться к международным валютным перечислениям по причине более высокой вероятности мошенничества и увеличенного риска, особенно в транзакциях без представления карты/без представления наличности. Обеспечение более быстрых, более дешевых, более безопасных, более удобных, надежных и эффективных операций может увеличивать поток поступающих денежных переводов в страну-получателя.

[0004] Таким образом, существует потребность в технике для формализованной системы перечислений денежных средств или валюты, разрешающей вопросы, связанные с вышеуказанными проблемами. Варианты осуществления данного изобретения разрешают вопросы, связанные с этими и другими проблемами, как по отдельности, так и в совокупности.

Сущность изобретения

[0005] Варианты осуществления данного изобретения, раскрытые в настоящем документе, включают в себя системы, техническую архитектуру данных систем, а также способы для валютного перечисления с использованием базы данных идентификационной информации. Валютное перечисление с использованием системы базы данных идентификационной информации может осуществляться с использованием одного или более компьютерных устройств и баз данных.

[0006] Один вариант осуществления данного изобретения направлен на систему и способ для приема сообщения запроса на валютное перечисление от хост-банка, причем данное сообщение запроса на валютное перечисление передается хост-банком после того, как хост-банк принимает данные валютного перечисления, содержащие сумму перечисления, исходящие от отправляющего объекта (сущности), причем эти данные валютного перечисления принимаются хост-банком после того, как отправляющий объект аутентифицируется посредством государственной системы аутентификации, для отправки сообщения дебетовой транзакции в банк-эмитент отправляющего объекта для записи в дебет, по меньшей мере, суммы перечисления со счета отправляющего объекта, для приема верификации дебетовой транзакции, и отправки сообщения транзакции внесения на счет в банк-эмитент получающего объекта для внесения на счет получающего объекта суммы перечисления.

[0007] Один другой вариант осуществления данного изобретения направлен на способ, в котором управляемая государством система аутентификации принимает сообщение запроса на валютное перечисление от отправляющего объекта для перечисления денежных средств получающему объекту и осуществляет аутентификацию данного сообщения запроса на валютное перечисление посредством верификации того, что получающий объект имеет профиль в государственной базе данных идентификационной информации и постоянно находится в стране, осуществляющей управление государственной системой аутентификации. Сообщение запроса на валютное перечисление может представлять собой некоторое сообщение запроса на валютное перечисление.

[0008] Один другой вариант осуществления данного изобретения направлен на способ, дополнительно содержащий этап, на котором осуществляют аутентификацию сообщения запроса на валютное перечисление посредством верификации того, что получающий объект занесен в список как получатель, согласно профилю отправляющего объекта, и что получающий объект является членом семьи отправляющего объекта.

[0009] Один другой вариант осуществления данного изобретения направлен на способ, дополнительно содержащий этап, на котором осуществляют верификацию сообщения запроса на валютное перечисление посредством проверки, превышает ли запрос на валютное перечисление ограничения по скорости обращения денежных средств для отправляющего объекта.

[0010] Один другой вариант осуществления данного изобретения направлен на способ, дополнительно содержащий этап, на котором осуществляют верификацию сообщения запроса на валютное перечисление посредством проверки, превышает ли запрос на валютное перечисление ограничения по стоимости (по сумме валюты) для транзакции.

[0011] Один другой вариант осуществления данного изобретения направлен на способ, дополнительно содержащий этап, на котором осуществляют верификацию сообщения запроса на валютное перечисление посредством проверки, является ли отправляющий объект занесенным в черный список.

Краткое описание чертежей

[0012] Фиг. 1 представляет собой валютное перечисление с использованием системы базы данных идентификационной информации, в соответствии с одним примерным вариантом осуществления.

[0013] Фиг. 2 представляет собой модель данных пользовательского профиля в валютном перечислении с использованием системы базы данных идентификационной информации, в соответствии с одним примерным вариантом осуществления.

[0014] Фиг. 3 представляет собой последовательность операций процесса валютного перечисления с использованием базы данных идентификационной информации, в соответствии с одним примерным вариантом осуществления.

[0015] Фиг. 4 представляет собой последовательность операций процесса пользовательской регистрации в валютном перечислении с использованием системы базы данных идентификационной информации, в соответствии с одним примерным вариантом осуществления.

[0016] Фиг. 5 представляет собой диаграмму компьютерного устройства, в соответствии с одним примерным вариантом осуществления.

Подробное описание вариантов осуществления

[0017] Варианты осуществления данного изобретения направлены на системы, архитектуры данных систем, а также способы для осуществления валютного перечисления с использованием базы данных идентификационной информации. В других вариантах осуществления, процесс валютного перечисления не обязательно должен являться по природе международным переводом, но может осуществляться полностью в пределах границ одной страны. В дополнительном варианте осуществления, перечисление денежных средств может представлять собой международное перечисление денежных средств.

[0018] Система может поддерживать международные валютные перечисления, при которых отправляющий объект осуществляет перечисление денежных средств получающему объекту. Как отправляющий объект, так и получающий объект могут быть гражданами, подданными, иметь официальный статус, или быть зарегистрированными в стране-получателе. Страна-получатель может представлять собой страну, в которую пересылаются денежные средства международного валютного перечисления, или где размещаются банк-эмитент получающего объекта или принимающий счет. Хотя термин «страна-получатель» может охватывать одну страну, термин «страна-получатель» может относиться к одной стране или группе, объединению или ассоциации стран, например, к Европейскому союзу (the European Union, EU), к Консорциуму университетов Мексиканского залива (the Gulf Coast Consortia, GCC). Отправляющий объект может постоянно находиться в стране, отличной от страны-получателя, или может отправлять денежные средства со счета, происходящего из страны, отличной от страны-получателя. В одном примерном варианте осуществления, банк-эмитент отправляющего объекта может находиться в стране, отличной от страны-получателя. В дополнительном варианте осуществления, банк-эмитент получающего объекта может находиться в стране-получателе. Получающий объект может постоянно находиться в или иметь счет в стране-получателе. Например, отправляющий объект и получающий объект могут являться гражданами Пакистана, при этом отправляющий объект работает в Объединенных Арабских Эмиратах (the United Arab Emirates, the OAE) и может отправлять денежные средства из банка Объединенных Арабских Эмиратов получателю, проживающему в и имеющему банк с принимающим счетом в Пакистане. В одном примерном варианте осуществления, отправляющий объект может представлять собой физическое лицо, которому государственными органами Пакистана выдается карта в виде Компьютерной Национальной Идентификационной Карты для граждан Пакистана за рубежом (Computerised National Identity Card for Overseas Pakistanis, CNICOP). В дополнительном варианте осуществления, получающий объект может представлять собой физическое лицо, которому государственными органами Пакистана выдается Компьютерная Национальная Идентификационная Карта (Computerised National Identity card, CNIC).

[0019] Государственная база данных идентификационной информации может включать в себя базу данных, которая может содержать данные о гражданах, подданных, тех, кто имеет официальный статус или зарегистрирован в стране-получателе, например отправляющие и получающие объекты. В одном примерном варианте осуществления, государственные органы страны-получателя могут осуществлять управление, размещать, финансировать или облегчать осуществление государственной базы данных идентификационной информации. Данные, хранящиеся в государственной базе данных идентификационной информации, могут включать в себя данные, описывающие идентификационную информацию физического лица, а также данные, относящиеся к денежным переводам физического лица, такие как предпочтения и установки. В одном примерном варианте осуществления, идентификационные данные могут описывать имя, адрес, возраст, идентификационный номер, биометрические данные, контактную информацию, информацию типа «знай своего клиента», вопросы подтверждения и ответы, а также данные семейного дерева («семейные данные»). Данные денежных переводов могут содержать историю транзакций, список получателей, банковскую информацию, счета, данные о мошенничестве/противодействии легализации денежных средств, полученных преступным путем (AML), а также данные аутентификации. Данные, хранящиеся в государственной базе данных идентификационной информации, могут собираться, например, из официальных документов государственных органов, таких как записи о рождении, записи о гражданстве, записи налогового учета, записи о выдаче лицензий, и другие источники, либо собираться во время процесса регистрации.

[0020] Государственная система аутентификации представляет собой систему аутентификации, которая может поддерживать валютные перечисления посредством аутентификации отправляющего объекта и получающего объекта, а также верификации, среди других потенциальных пунктов данных, их идентификационной информации, статуса и отношений, используя данные, хранящиеся в государственной базе данных идентификационной информации. В дополнительном варианте осуществления, государственные органы страны-получателя могут осуществлять управление, размещение или облегчать осуществление государственной системы аутентификации. Посредством осуществления аутентификации отправляющего объекта и получающего объекта через государственную базу данных идентификационной информации и государственную систему аутентификации, снижается вероятность мошенничества, поскольку доступные пользовательские данные являются более богатыми и более полными, а принудительное исполнение может быть связано с государственными службами и властями. Таким образом, поддерживать международные валютные перечисления могут широкие, надежные и эффективные сети обработки платежей. В дополнение к этому, государственная система аутентификации обеспечивает государственным органам понимание внутренней картины валютных перечислений.

[0021] Государственная система аутентификации может обеспечивать ориентированный на пользователя интерфейс. В одном примерном варианте осуществления, пользователи могут взаимодействовать с государственной системой аутентификации через телефон, системы интерактивного речевого ответа (IVR), веб-страницу, агента или специализированного программного приложения. Государственная база данных идентификационной информации и государственная система аутентификации могут иметь доступ к информации, к которой традиционные системы аутентификации могут доступа не иметь, такой как семейные данные, записи о водительских правах, биометрические данные, записи государственных органов, сведения о судимости, записи налогового учета, записи по голосованию, а также черные списки. Варианты осуществления данного изобретения могут включать в себя один или более из таких типов данных в базе данных. В дополнение к этому, посредством государственных органов страны-получателя могут также отслеживаться и обрабатываться мошеннические действия, действия по легализации денежных средств, полученных преступным путем, а также другие риски для системы валютных перечислений. В одном примерном варианте осуществления, государственная система аутентификации, которая обнаруживает факт мошенничества, может принуждать к осуществлению повторного платежа посредством использования других способов, применяемых государственными органами, таких как уравнивание штрафов, налагаемых в гражданском порядке, наложение ареста на заработную плату, уменьшение количества услуг, оказываемых государственными органами, или применение угрозы уголовного преследования. В одном примерном варианте осуществления, государственная база данных идентификационной информации может представлять собой базу данных, управляемую Органом Регистрации и Ведения Национальной Базы Данных (National Database and Registration Authority, NADRA) Пакистана. В дополнительном варианте осуществления, государственная система аутентификации может представлять собой систему, управляемую посредством Пакистанской инициативы денежных переводов (Pakistan Remittance Initiative, PRI).

[0022] В одном примерном варианте осуществления, государственная система аутентификации может осуществлять регистрацию отправляющего объекта и получающего объекта с использованием системы валютных перечислений. Государственная служба аутентификации может хранить предпочтения и установки отправляющего объекта и получающего объекта по валютным перечислениям в государственной базе данных идентификационной информации. В одном примерном варианте осуществления, государственная база данных идентификационной информации может хранить историю транзакций, данные о мошенничестве/AML, данные банков и счетов, данные аутентификации, а также список санкционированных получающих объектов. Система валютных перечислений может облегчать осуществление валютных перечислений между зарегистрированными пользователями. В одном примерном варианте осуществления, система валютных перечислений может быть доступной только для зарегистрированных пользователей.

[0023] Регистрационная информация, полученная посредством государственной системы аутентификации, также может совместно использоваться с сетью обработки платежей и/или хост-банком, так чтобы отправляющие объекты и получающие объекты, зарегистрированные с использованием государственной системы аутентификации, были также зарегистрированы в сети обработки платежей и/или в хост-банке. Регистрационные данные могут передаваться через интерфейсы API или через сеть связи. Хост-банк и сеть обработки платежей могут осуществлять верификацию регистрирующихся лиц посредством сопоставления полученной информации регистрирующегося объекта с черными списками и списками AML, такими как Список лиц особых категорий и запрещенных лиц Управления по контролю за иностранными активами (Office of Foreign Asset Control Specially Designated Persons and Blocked persons list) и другие черные списки, выпускаемые государственными органами или индустрией, такие как Государственный черный список Пакистана (Government of Pakistan blacklist). В одном примерном варианте осуществления, процесс регистрации с использованием государственной системы аутентификации завершается только, если сеть обработки платежей и/или хост-банк подтверждают принятие регистрирующегося объекта.

[0024] В одном примерном варианте осуществления, валютное перечисление может быть инициировано отправляющим объектом, осуществляющим контакт с государственной системой аутентификации. Государственная система аутентификации может осуществлять доступ к государственной базе данных идентификационной информации с целью верификации идентификационной информации отправляющего объекта и получающего объекта. После того, как отправляющий объект и получающий объект были аутентифицированы посредством государственной системы аутентификации, отправляющий объект может осуществлять взаимодействие с хост-банком, поддерживающим функциональность валютных перечислений. В одном примерном варианте осуществления, отправляющий объект перенаправляется в хост-банк посредством государственной системы аутентификации. В одном варианте осуществления, хост-банк может поддерживать конкретный коридор, например валютные перечисления из ОАЭ в Пакистан. В одном примерном варианте осуществления, хост-банк может выполнять дополнительные проверки на мошенничество и противодействие легализации денежных средств, полученных преступным путем. В дополнительном варианте осуществления, хост-банк может представлять собой банк, который постоянно находится в пределах страны-получателя. Государственная система аутентификации может также осуществлять связь с хост-банком.

[0025] Хост-банк может поддерживать функциональность валютных перечислений и осуществлять связь с сетью обработки платежей с целью обеспечения осуществления валютного перечисления. В одном примерном варианте осуществления, сеть обработки платежей может отправлять сообщение дебетовой транзакции в банк-эмитент отправляющего объекта. Если дебетовая операция является успешной, тогда посредством сети обработки платежей в банк-эмитент получающего объекта может быть отправлено внутреннее сообщение транзакции внесения на счет. В дополнительном варианте осуществления, сеть обработки платежей может осуществлять различные проверки на мошенничество/AML, а также может принудительно назначать ограничения для валютного перечисления, такие как ограничения по скорости обращения денежных средств и стоимости. В одном примерном варианте осуществления, валютное перечисление происходит в реальном масштабе времени. В дополнительном варианте осуществления, валютное перечисление может происходить в пределах одного дня, недели или в другой временной период.

[0026] В одном примерном варианте осуществления, валютное перечисление осуществляет перечисление денежных средств/денег между портативными потребительскими устройствами (или счетами, связанными с портативными потребительскими устройствами). Портативное потребительское устройство может представлять собой кредитную карту, дебетовую карту, мобильный телефон, предварительно оплаченную карту или какое-либо любое портативное устройство, способное осуществлять финансирование валютного перечисления. В одном примерном варианте осуществления, валютное перечисление представляет собой операцию, которая осуществляет перечисление денежных средств/денег с одного счета на какой-либо другой счет. В одном примерном варианте осуществления, валютное перечисление может осуществлять перечисление денежных средств с одного счета кредитной/дебетовой карты на какой-либо другой счет кредитной/дебетовой карты. В дополнительном варианте осуществления, данные счета могут быть связанными с мобильным устройством, таким как мобильный телефон или смарт-карта. В одном примерном варианте осуществления, счета могут быть связанными с сетью обработки платежей и/или поддерживаться объектами-эмитентами или банками-эмитентами.

[0027] В одном примерном варианте осуществления, портативные потребительские устройства могут быть связанными с секретной информацией, такой как дата истечения срока действия кредитной карты, код CVV2 или персональный номер счета (PAN), также часто именуемый как постоянный номер счета или первичный номер счета. В одном примерном варианте осуществления, для идентификации отправляющего объекта или получающего объекта в валютном перечислении могут использоваться псевдонимы (вымышленные имена) с целью сохранения конфиденциальности и уменьшения вероятности мошенничества, связанного с совместным использованием секретной информации. В одном примерном варианте осуществления, псевдоним может представлять собой буквенно-цифровое значение, такое как имя пользователя. В дополнительном варианте осуществления, псевдоним может представлять собой верифицируемое значение, такое как номер телефона или адрес электронной почты. Например, транзакция валютного перечисления может осуществлять отправку денежных средств на псевдоним «ted@ted.com», а не на кредитную карту или номер банковского счета. Портативные потребительские устройства, при взаимодействии с государственной системой аутентификации, могут также быть зарегистрированными в национальной базе данных идентификационной информации и быть связанными с информацией аутентификации, такой как пароль.

[0028] В одном примерном варианте осуществления, если получающий объект не имеет портативного потребительского устройства, тогда, в сумме валютного перечисления, получающему объекту может выдаваться предварительно оплаченное портативное потребительское устройство. В дополнительном варианте осуществления, если отправляющий объект не имеет портативного потребительского устройства, с целью облегчения осуществления валютного перечисления, предварительно оплаченное портативное потребительское устройство может выдаваться отправляющему объекту. В одном примерном варианте осуществления, предварительно оплаченную карту выпускает эмитент отправляющего объекта в какой-либо стране, отличной от страны-получателя.

[0029] Другие конкретные примеры вариантов осуществления данного изобретения описаны ниже по тексту в дополнительных деталях.

I. Система

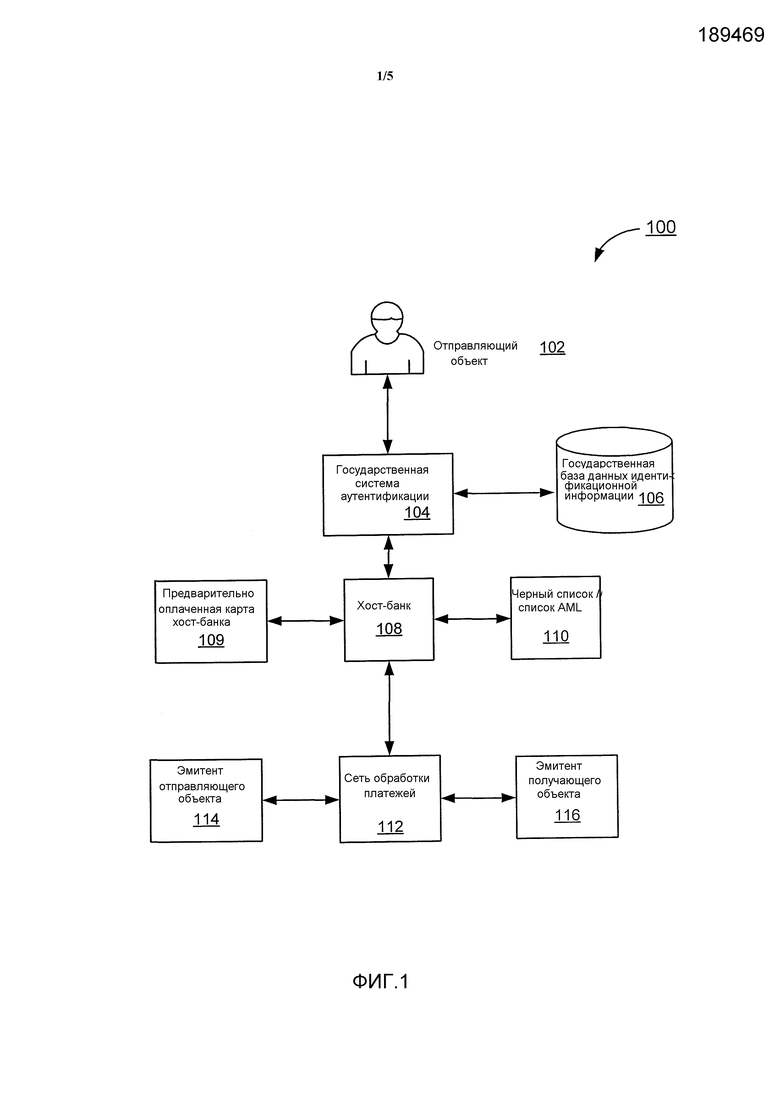

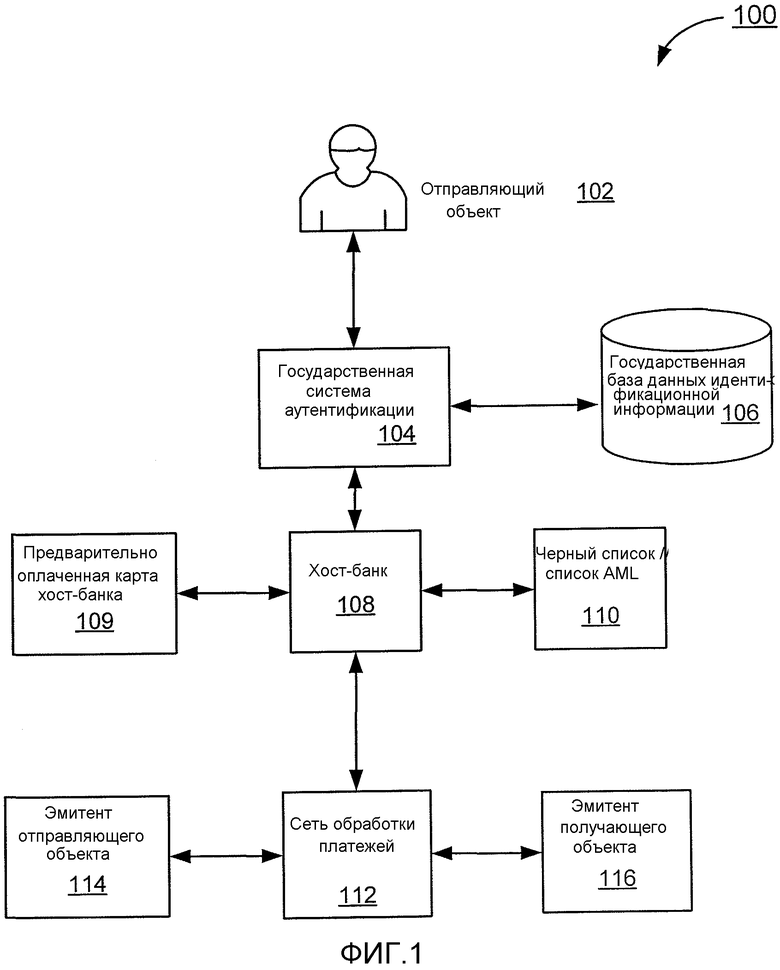

[0030] Фиг. 1 представляет собой валютное перечисление с использованием системы 100 базы данных идентификационной информации, в соответствии с одним примерным вариантом осуществления. Система 100 валютных перечислений содержит отправляющего объекта 102, государственную систему 104 аутентификации, государственную базу 106 данных идентификационной информации, хост-банк 108, предварительно оплаченную карту 109 хост-банка, черный список/список AML 110 (данный список может быть сохранен в базе данных в качестве кода), сеть 112 обработки платежей, эмитента 114 отправляющего объекта, а также эмитента 116 получающего объекта.

[0031] Отправляющий объект 102 может обладать потребительским устройством. В одном примерном варианте осуществления, портативное потребительское устройство может представлять собой кредитную карту, дебетовую карту, мобильный телефон, мобильное устройство, предварительно оплаченное устройство, портативное вычислительное устройство, использующее специализированное приложение, либо портативный объект, предоставляющий отправителю возможность совершения валютного перечисления.

[0032] Отправляющий объект 102 может осуществлять связь с государственной системой 104 аутентификации с целью инициирования валютного перечисления к получающему объекту. Отправляющий объект 102 может также осуществлять связь с государственной системой 104 аутентификации с целью регистрации. В одном примерном варианте осуществления, отправляющий объект 102 может осуществлять связь с государственной системой 104 аутентификации через телефон, IVR, веб-сайт, канал связи, такой как Интернет или внутренняя сеть (Интранет), агента, либо специализированное программное приложение, постоянно находящееся на компьютере клиента. В одном примерном варианте осуществления, отправляющий объект 102 может передавать сообщение запроса на аутентификацию в государственную систему 104 аутентификации. Государственная система 104 аутентификации осуществляет прием запроса отправляющего объекта 102 на аутентификацию и может осуществлять аутентификацию отправляющего объекта 102. Сообщение запроса на валютное перечисление и/или запрос на аутентификацию могут включать в себя детали перечисления, такие как сумма и дата перечисления, идентифицирующие отправляющие и получающие объекты, их соответствующие счета, портативные потребительские устройства, псевдонимы, номера PAN или номера BIN, а также данные аутентификации, такие как логин и пароль. Также в состав может быть включена информация, касающаяся или идентифицирующая эмитента 114 отправляющего объекта. В одном примерном варианте осуществления, отправляющий объект 102 может обеспечивать свое имя, идентификационный номер или идентификатор CNIC. Государственная система 104 аутентификации может осуществлять связь с отправляющим объектом 102 с целью осуществления аутентификации отправляющего объекта 102.

[0033] Государственная система 104 аутентификации может запрашивать у государственной базы 106 данных идентификационной информации данные профиля, относящиеся к отправляющему объекту 102 и получающему объекту. Государственная система 104 аутентификации может осуществлять связь с государственной базой 106 данных идентификационной информации через Интернет, внутреннюю сеть (Интранет), мобильную сеть, агента, либо сеть связи. Государственная база 106 данных идентификационной информации может принимать запрос данных от государственной системы 104 аутентификации и отвечать государственной системе 104 аутентификации с помощью запрошенных идентификационных данных профиля отправляющего объекта 102 и получающего объекта. По приему данных профиля отправляющего объекта 102 и получающего объекта, государственная система 104 аутентификации может осуществлять аутентификацию отправляющего объекта 102 и деталей перечисления относительно данных профиля, принятых от государственной базы 106 данных идентификационной информации. В одном примерном варианте осуществления, государственная система 104 аутентификации может также осуществлять сопоставление деталей перечисления с черным списком/списком AML.

[0034] После осуществления аутентификации с использованием государственной системы 104 аутентификации, отправляющий объект 102 осуществляет связь с хост-банком 108. Отправляющий объект 102 может осуществлять связь с хост-банком 108 через Интернет, внутреннюю сеть (Интранет), мобильную сеть, агента, телефон, сеть IVR, либо сеть связи. В одном примерном варианте осуществления, отправляющий объект 102 направляется в хост-банк 108 посредством государственной системы 104 аутентификации. Хост-банк 108 может представлять собой банк, который поддерживает функциональность валютных перечислений. В одном примерном варианте осуществления, хост-банк 108 может представлять собой банк, выполненный с возможностью кооперации с государственной системой 104 аутентификации с целью совершения валютных перечислений. В одном примерном варианте осуществления, государственная система 104 аутентификации осуществляет связь с хост-банком 108 с целью верификации того, что отправляющий объект 102 был аутентифицирован, и может также передавать вспомогательные данные в хост-банк 108. Отправляющий объект 102 может передавать сообщение запроса на валютное перечисление в хост-банк 108. Сообщение запроса на валютное перечисление может содержать данные, идентифицирующие сумму перечисления, график перечисления, эмитента отправляющего объекта, эмитента получающего объекта, отправляющих и получающих объектов, их соответствующие портативные потребительские устройства, псевдонимы, либо номера PAN, а также банковский идентификационный номер (BIN) хост-банка 108.

[0035] Хост-банк 108 может принимать сообщение запроса на валютное перечисление. В одном примерном варианте осуществления, хост-банк 108 может проводить дополнительные верификационные проверки, такие как сопоставление деталей перевода с черным списком/списком AML 110. Если хост-банк 108 верифицирует отправляющего объекта 102 и валютное перечисление, хост-банк 108 может передавать команду на валютное перечисление в сеть 112 обработки платежей для совершения валютного перечисления.

[0036] По приему команды на валютное перечисление от хост-банка 108, сеть 112 обработки платежей может осуществлять анализ принятых данных и определять, достоверно ли требование валютного перечисления. Сеть 112 обработки платежей может осуществлять связь с хост-банком 108 через телефон, IVR, веб-сайт, агента, либо специализированное приложение. В одном примерном варианте осуществления, сеть 112 обработки платежей может принудительно назначать ограничения по скорости обращения денежных средств и стоимости для отправляющих объектов или получающих объектов. Например, сеть 112 обработки платежей может ограничивать сумму денежных средств, которые отправляющий объект 102 может отправлять в месяц. Например, сеть 112 обработки платежей может ограничивать сумму денежных средств, которые могут быть отправлены за один месяц, до 10000 долларов, либо ограничивать количество транзакций в месяц. Схожее ограничение может ограничивать то, какое количество денег получающий объект может принимать. В дополнение к этому, сеть 112 обработки платежей может принудительно назначать максимальные и минимальные суммы валютных перечислений, как, например, ограничивая валютные перечисления до менее, чем одной тысячи долларов, и более, чем десяти долларов за транзакцию. В одном примерном варианте осуществления, значения проверки стоимости и скорости обращения денежных средств могут меняться со временем или по причине оценки рисков пользователя, так что максимум по скорости обращения денежных средств и стоимости может увеличиваться благодаря хорошему поведению, а также по прошествии времени.

[0037] Если сеть 112 обработки платежей верифицирует отправляющего объекта, тогда от сети 112 обработки платежей эмитенту 114 отправляющего объекта отправляется сообщение дебетовой транзакции. Сеть 112 обработки платежей может осуществлять связь с эмитентом 114 отправляющего объекта через телефон, IVR, веб-сайт, агента, либо специализированное приложение. Эмитент 114 отправляющего объекта может осуществлять прием сообщения дебетовой транзакции и определять, достоверно ли оно. Например, эмитент 114 отправляющего объекта может проверять, уполномочен ли отправляющий объект 102 осуществлять валютные перечисления, и имеется ли достаточное количество денежных средств на его/ее счете. После санкционирования эмитентом 114 отправляющего объекта дебетовой транзакции, эмитент 114 отправляющего объекта осуществляет отправку сообщения верификации записи в дебет в сеть 112 обработки платежей. В одном примерном варианте осуществления, сообщение дебетовой транзакции представляет собой транзакцию финансирования счета.

[0038] По приему сетью 112 обработки платежей сообщения верификации записи в дебет от эмитента 114 отправляющего объекта, сеть 112 обработки платежей затем осуществляет отправку сообщения транзакции внесения на счет эмитенту 116 получающего объекта. Сеть 112 обработки платежей может осуществлять связь с эмитентом 116 получающего объекта через телефон, IVR, веб-сайт, агента, либо специализированное приложение. По приему эмитентом 116 получающего объекта сообщения транзакции внесения на счет, эмитент 116 получающего объекта осуществляет ответ в сеть 112 обработки платежей. Если эмитент 116 получающего объекта верифицирует внесение на счет, тогда он осуществляет отправку сообщения верификации внесения на счет в сеть 112 обработки платежей. Если внесение на счет не может быть верифицировано, тогда эмитент 116 принимающей стороны осуществляет отправку сообщения отклонения внесения на счет в сеть 112 обработки платежей. Если внесение на счет отклоняется, тогда сеть 112 обработки платежей дополнительно осуществляет связь с эмитентом 114 отправляющего объекта с целью отмены предыдущей дебетовой транзакции. В одном примерном варианте осуществления, сообщение транзакции внесения на счет представляет собой исходную кредитную транзакцию.

[0039] В одном примерном варианте осуществления, если получающий объект не имеет существующего счета у эмитента, хост-банк 108 может выпускать предварительно оплаченную карту 109 на сумму транзакции и доставлять ее получающему объекту.

[0040] В вариантах осуществления данного изобретения, сеть 112 обработки платежей может содержать серверный компьютер (который может содержать одно или более компьютерных устройств), содержащий процессор, а также считываемый компьютером носитель, соединенный с процессором. Считываемый компьютером носитель содержит код, исполняемый процессором, для осуществления способа, содержащего этапы, на которых: принимают сообщение запроса на валютное перечисление от хост-банка 108, причем данный запрос на валютное перечисление передается хост-банком 108 после того, как хост-банк 108 принимает данные валютного перечисления, содержащие сумму перечисления, исходящие от отправляющего объекта 102, причем эти данные валютного перечисления принимаются хост-банком 108 после того, как отправляющий объект 102 аутентифицируется посредством государственной системы 104 аутентификации; отправляют сообщение дебетовой транзакции в банк-эмитент 114 отправляющего объекта для записи в дебет, по меньшей мере, суммы перечисления со счета отправляющего объекта; принимают верификацию дебетовой транзакции; и отправляют сообщение транзакции внесения на счет в банк-эмитент 116 получающего объекта для внесения на счет получающего объекта суммы перечисления.

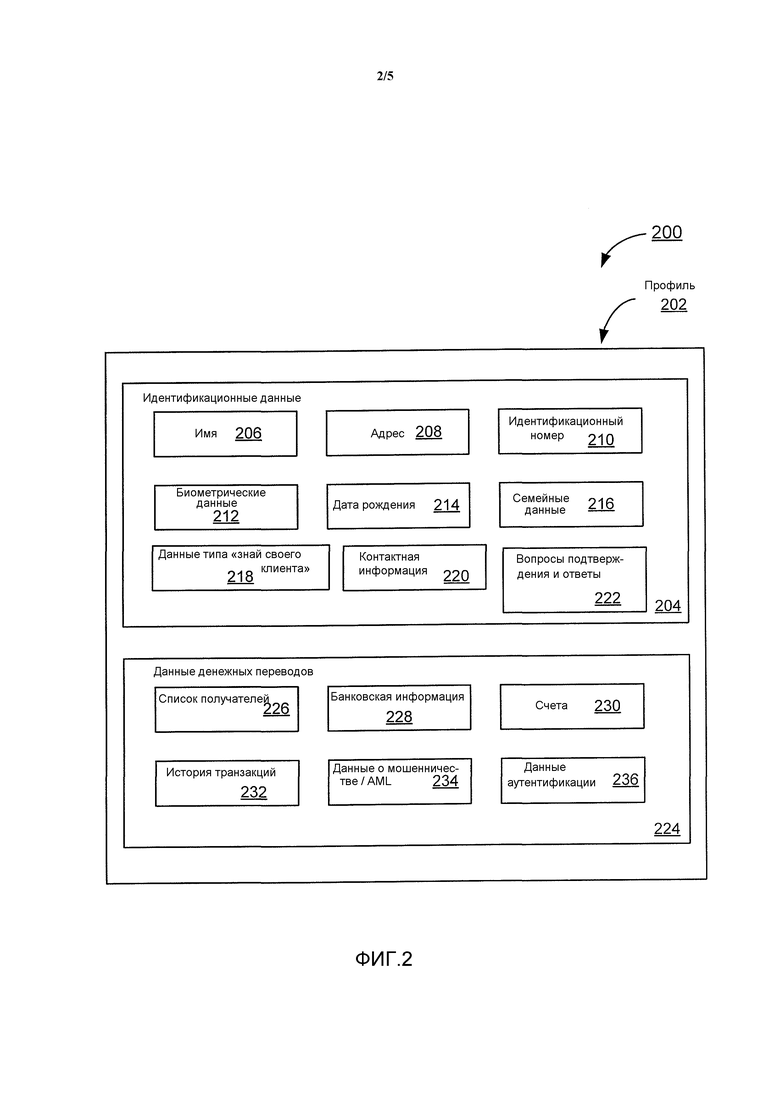

[0041] Фиг. 2 представляет собой модель данных пользовательского профиля в валютном перечислении с использованием системы 200 базы данных идентификационной информации, в соответствии с одним примерным вариантом осуществления. Пользовательский профиль 202 может храниться в государственной базе 106 данных идентификационной информации. Государственная база 106 данных идентификационной информации может иметь пользовательский профиль 202 для каждого гражданина, подданного, лица с официальным статусом, либо лица, зарегистрированного в стране-получателе. Пользовательский профиль 202 может хранить идентификационные данные 204 и данные 224 денежных переводов.

[0042] Идентификационные данные 204 представляют собой данные, которые могут быть использованы для осуществления аутентификации идентификационной информации о физическом лице или пользователе. В одном примерном варианте осуществления, идентификационные данные 204 могут содержать данные 206 имени, данные 208 адреса, данные 210 идентификационного номера, биометрические данные 212, дату рождения 214, семейные данные 216, данные 218 типа «знай своего клиента», контактную информацию 220, а также данные 222 вопросов подтверждения и ответов. В одном примерном варианте осуществления, данные 206 имени могут описывать одно или более имен пользователя, например, предыдущие имена. Данные 208 адреса могут описывать один или более адресов пользователя, например, адрес места работы, прошлые адреса, второй адрес. Данные 210 идентификационного номера могут описывать идентификационный номер, назначенный для пользователя, такой как номер паспорта, номер лицензии, номер социального страхования, номер CNIC или равнозначный номер. Биометрические данные 212 могут описывать основанные на биологических данных средства идентификации, такие как отпечатки пальцев, отличительные черты лица, данные ДНК, отпечатки ладоней, сканограмма сетчатки глаза или другие данные. Семейные данные 216 могут описывать семейные отношения между зарегистрированными пользователями государственной базы данных идентификационной информации. Например, семейные данные 216 могут описывать отношения матери - сына между двумя зарегистрированными пользователи, либо другие семейные отношения, например, с двоюродными братьями или сестрами, родственниками со стороны мужа/жены, с детьми, и так далее. Данные 218 типа «знай своего клиента» могут описывать данные, имеющие отношение к осуществлению банком мониторинга физических лиц в отношении попыток AML, борьбы с финансированием террористических действий, а также могут включать в себя записи о вызывающей подозрение деятельности. В общем, данные 218 типа «знай своего клиента» могут фиксировать примеры деятельности, о которой может быть доложено, и которая может представлять интерес для Сети по борьбе с финансовыми преступлениями (Financial Crimes Enforcement Network, FinCEN) или для Агентства по раскрытию тяжких преступлений и борьбе с организованной преступностью (Serious Organised Crime Agency, SOCA). Данные 218 типа «знай своего клиента» могут также соответствовать международным и национальным стандартам. Данные 220 контактной информации могут описывать способы осуществления контакта с зарегистрированным пользователем, такие как адрес электронной почты, номера телефонов, почтовый адрес, адрес места работы, и так далее. Данные 222 вопросов подтверждения и ответов описывают последовательность вопросов, на которые зарегистрированный пользователь уже обеспечил ответы, таких как «Каково название Вашей средней школы?» Вопросы могут быть предъявлены, и обеспеченный ответ может быть проверен относительно данных 222 вопросов подтверждения и ответов с целью осуществления аутентификации пользователя.

[0043] Данные 224 денежных переводов описывают установки для валютных перечислений, предпочтения, историю, а также другие детали зарегистрированного пользователя. Данные 224 денежных переводов могут содержать данные 226 списка получателей, данные 228 банковской информации, данные 230 счетов, данные 232 по истории транзакций 232, данные 234 о мошенничестве/AML, а также данные 236 аутентификации. Данные 226 списка получателей могут описывать список зарегистрированных пользователей, которым отправляющий объект может перечислять денежные средства. В одном примерном варианте осуществления, валютные перечисления могут быть ограничены до только зарегистрированных пользователей, перечисленных в данных 226 списка получателей отправляющего объекта 102. В одном примерном варианте осуществления, обеспечение списка получателей может представлять собой требуемый этап пользовательской регистрации. В одном другом варианте осуществления, члены списка получателей могут быть ограничены до членов семьи, тех, которые описаны в семейных данных 216. В одном другом варианте осуществления, количество вносимых в список получателей лиц может быть ограничено до предварительно определенного количества. Например, список получателей может быть ограничен до трех членов семьи. Данные 228 банковской информации могут описывать банк-эмитент пользователя. Данные 230 счетов могут описывать счета, такие как банковские счета, мобильные счета, предоплаченный счет, либо другой счет, на котором числится валюта, который держит пользователь. Данные 230 счетов могут описывать номер PAN, номер BIN и/или данные псевдонима, относящиеся к счету, с которого могут отправляться денежные средства для валютного перечисления. Данные 232 по истории транзакций 232 могут описывать историю прошлых валютных перечислений, с точки зрения участия в них любо в качестве отправляющего или получающего объекта. Данные 232 по истории транзакций могут использоваться для принудительного назначения ограничений по скорости обращения денежных средств и стоимости. Данные 234 о мошенничестве/AML могут описывать риск, который может представлять определенный пользователь с точки зрения возможности осуществления мошеннической деятельности 234 по легализации денежных средств, полученных преступным путем. Данные 236 аутентификации 236 могут описывать имя пользователя/пароль или другие данные, которые могут быть использованы пользователем с целью осуществления аутентификации.

II. Способ

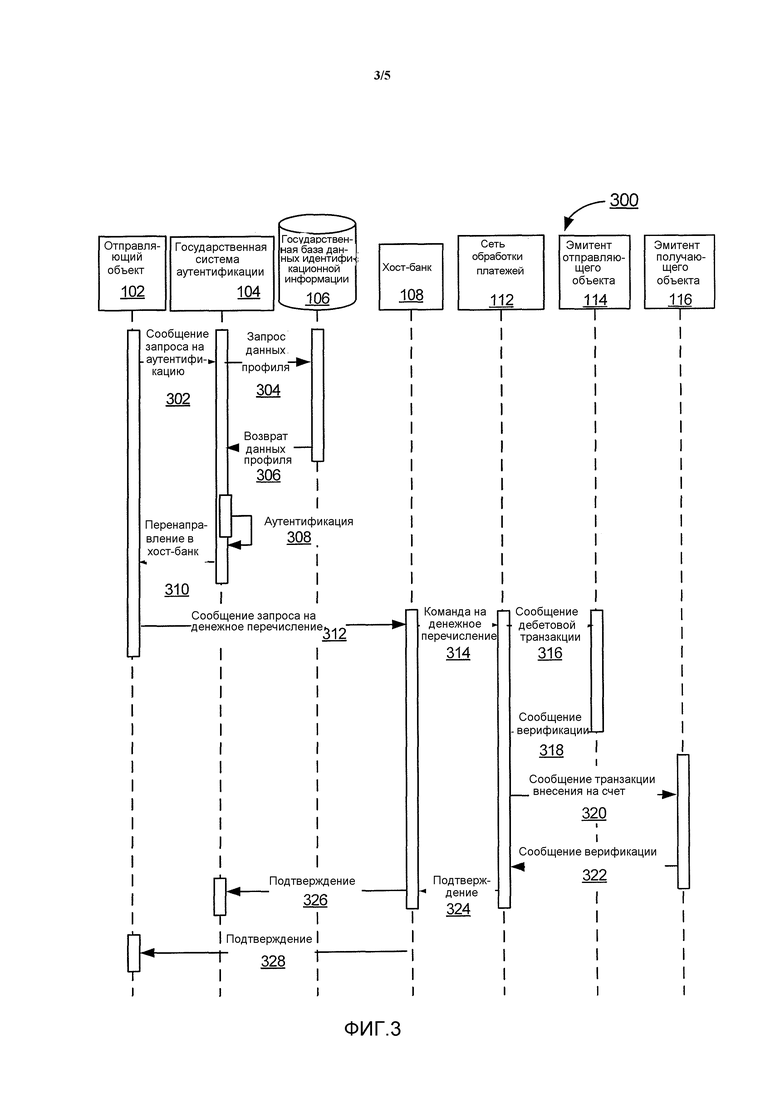

[0044] Фиг.3 представляет собой последовательность операций процесса валютного перечисления с использованием базы 300 данных идентификационной информации, в соответствии с одним примерным вариантом осуществления. На этапе операции 302 отправляющий объект 102 осуществляет связь с государственной системой 104 аутентификации с целью инициирования запроса на аутентификацию. Отправляющий объект 102 может осуществлять связь с государственной системой 104 аутентификации через телефон, IVR, веб-сайт, агента, либо специализированное приложение. Отправляющий объект 102 может осуществлять отправку сообщения запроса на аутентификацию в государственную систему 104 аутентификации. Связь отправляющего объекта 102 с государственной системой 104 аутентификации может содержать данные, идентифицирующие отправляющего объекта 102 и получающего объекта, вместе с информацией аутентификации, такой как логин/пароль. Также связь может включать в себя данные, такие как сумма перечисления и счета отправляющего объекта и получающего объекта, или портативные потребительские устройства, псевдонимы, номера PAN или номера BIN. Государственная система 104 аутентификации осуществляет прием и анализ запроса на валютное перечисление и связанных с ним данных, а также информации аутентификации. После приема запроса на валютное перечисление, государственная система 104 аутентификации, на этапе операции 304, затем запрашивает у государственной идентификационной базы 106 данных данные профиля. В одном примерном варианте осуществления, государственная система 104 аутентификации осуществляет связь через агента, использующего компьютерный терминал, соединенный с сетью связи, с целью осуществления запроса в государственную базу 106 данных идентификационной информации. В одном другом варианте осуществления, государственная система 104 аутентификации осуществляет связь с государственной базой 106 данных идентификационной информации через автоматизированные компьютерные системы. Запрошенные данные профиля могут включать в себя профиль отправляющего объекта 102 и получающего объекта, а также могут включать в себя как идентификационные данные, так и данные денежных переводов. Государственная база 106 данных идентификационной информации может осуществлять прием запроса, поиск информации, а также возврат данных профиля в государственную систему 104 аутентификации на этапе операции 306. В одном примерном варианте осуществления, этапы операций 302, 304 и 306 могут повторяться, так чтобы возвращаемые данные профиля на этапе операции 306 могли отображаться для отправляющего объекта 102, который может осуществлять отправку дополнительных данных аутентификации в государственную систему 104 аутентификации. Например, возвращаемые данные профиля на этапе операции 306 могут включать в себя данные 222 вопросов подтверждения и ответов, причем вопрос может предъявляться отправляющему объекту 102, который может возвращать ответ в государственную систему 104 аутентификации, и верифицироваться относительно значения, хранящегося в государственной базе 106 данных идентификационной информации.

[0045] На этапе операции 308, государственная система 104 аутентификации, после того как принимает данные профиля от государственной базы 106 данных идентификационной информации, может осуществлять аутентификацию отправляющего объекта 102. В одном примерном варианте осуществления, государственная система 104 аутентификации осуществляет аутентификацию отправляющего объекта посредством анализа данных профиля отправляющего объекта, принятых от государственной базы 106 данных идентификационной информации. Например, государственная система 104 аутентификации может запрашивать у отправляющего объекта обеспечение данных аутентификации, таких как его/ее домашний адрес, имя его/ее отца или другая информация. Государственная система 104 аутентификации может затем осуществлять верификацию того, что обеспеченные отправляющим объектом 102 данные аутентификации совпадают со значением, хранящимся в государственной базе 106 данных идентификационной информации. В одном примерном варианте осуществления, государственная система 104 аутентификации может также осуществлять верификацию того, что отправляющий объект является достоверным. Например, государственная система 104 аутентификации может осуществлять верификацию того, что получающий объект является перечисленным в списке получателей 226 отправляющего объекта и не является иначе занесенным в черный список или лишенным права на валютные перечисления. В одном примерном варианте осуществления, государственная система 104 аутентификации может также принудительно назначать применение черных списков/списков AML и отклонять запрос на аутентификацию, если либо отправляющий объект 102, либо получающий объект обнаруживаются в списках. В дополнительном варианте осуществления, государственная система 104 аутентификации может принудительно назначать проверки по скорости обращения денежных средств и стоимости, например ограничение количества валютных перечислений, которые отправляющий объект 102 может отправлять в некоторый период времени, а также ограничение совокупной суммы денежных средств, которые отправляющий объект 102 может отправлять в некоторый период времени.

[0046] После того, как отправляющий объект 102 аутентифицируется посредством государственной системы 104 аутентификации, отправляющий объект 102 направляется в хост-банк 108 на этапе операции 310. В одном примерном варианте осуществления, агент государственной системы 104 аутентификации может перенаправить телефонный звонок отправляющего объекта агенту хост-банка. В одном другом варианте осуществления, отправляющий объект 102 направляется с веб-сайта/приложения государственной системы 104 аутентификации на веб-сайт/приложение хост-банка. В одном другом варианте осуществления, данные, отправленные от отправляющего объекта 102, направляются в хост-банк 108. Государственная система 104 аутентификации может также осуществлять передачу данных в хост-банк 108, в то время как отправляющий объект 102 направляется в хост-банк 108. Государственная система 104 аутентификации может отправлять подтверждение аутентификации, а также детали запроса на аутентификацию в хост-банк 108. Например, государственная система 104 аутентификации может отправлять все данные запроса на аутентификацию в хост-банк 108, так что отправляющему объекту 102 нет необходимости повторно вводить дублирующую информацию.

[0047] На этапе операции 312 отправляющий объект 102 осуществляет отправку сообщения запроса на валютное перечисление в хост-банк 108. Такие же данные могут быть отправлены в хост-банк 108 посредством государственной системы 104 аутентификации. Данные запроса на валютное перечисление могут описывать отправляющего объекта и получающего объекта, сумма валютного перечисления, денежную единицу, график доставки, а также дополнительные данные. Также включенными могут быть данные, описывающие график перечисления, псевдонимы отправляющего объекта и получающего объекта, номера PAN, а также номера BIN. По приему сообщения запроса на валютное перечисление, хост-банк 108 может осуществлять анализ содержимого и верифицировать операцию. В одном примерном варианте осуществления, хост-банк 108 может осуществлять сопоставление данных отправляющего объекта и получающего объекта с черным списком/списком AML, а также может осуществлять оценки рисков для операции. Если хост-банк 108 верифицирует операцию, тогда на этапе операции 314 хост-банк 108 передает команду на валютное перечисление в сеть 112 обработки платежей. В одном примерном варианте осуществления, хост-банк 108 может поддерживать конкретный коридор, такой как валютные перечисления из ОАЭ в Пакистан. В одном примерном варианте осуществления, хост-банк 108 может представлять собой банк, который постоянно находится в пределах страны-получателя. В дополнительном варианте осуществления, может использоваться только портативное потребительское устройство отправляющего объекта, выпущенное в пределах поддерживаемых коридоров. Дополнительно, отправляющему объекту 102 может быть необходимо зарегистрировать номер телефона из страны в поддерживаемом коридоре.

[0048] По приему команды на валютное перечисление от хост-банка 108, сеть 112 обработки платежей может осуществлять различные проверки по черному списку/списку AML, а также проверки стоимости/скорости обращения денежных средств касательно отправляющего объекта 102 и операции. Если команда на валютное перечисление верифицируется, сеть 112 обработки платежей затем передает сообщение дебетовой транзакции эмитенту 114 отправляющего объекта. По приему сообщения дебетовой транзакции, эмитент 114 отправляющего объекта осуществляет анализ сообщения и верифицирует то, что счет отправляющего объекта поддерживает валютное перечисление, и что на счету имеется достаточное количество денежных средств для финансирования валютного перечисления. Эмитент 114 отправляющего объекта может также осуществлять различные проверки на мошенничество и риски, включая проверку по черному списку. В одном примерном варианте осуществления, сообщение дебетовой транзакции представляет собой транзакцию финансирования счета. Если сообщение счета с дебетовым сальдо успешно в осуществлении записи в дебет от эмитента отправляющего объекта, тогда эмитент 114 отправляющего объекта осуществляет отправку сообщения верификации в сеть 112 обработки платежей на этапе операции 318. Если сообщение дебетовой транзакции не было успешным в осуществлении записи в дебет от эмитента отправляющего объекта, тогда в сеть 112 обработки платежей отправляется сообщение отклонения. В одном примерном варианте осуществления, эмитент 114 отправляющего объекта располагается в стране, отличной от страны-получателя, поэтому валютное перечисление является международным для страны-получателя.

[0049] По приему сообщения верификации от эмитента 114 отправляющего объекта, сеть 112 обработки платежей затем передает сообщение транзакции внесения на счет эмитенту 116 принимающей стороны. По приему сообщения транзакции внесения на счет, эмитент 116 получающего объекта осуществляет анализ сообщения и верифицирует то, что счет получающего объекта поддерживает валютное перечисление и способен принять внесение на счет. Эмитент 116 получающего объекта может также осуществлять различные проверки на мошенничество и риски, включая проверку по черному списку. В одном примерном варианте осуществления, сообщение транзакции внесения на счет представляет собой исходную кредитную транзакцию. Если сообщение кредитной транзакции успешно осуществляет внесение на счет в эмитенте 116 получающего объекта, тогда эмитент 116 принимающей стороны осуществляет отправку сообщения верификации в сеть 112 обработки платежей на этапе операции 322. Если сообщение транзакции внесения на счет не осуществило успешное внесение на счет в эмитенте 116 получающего объекта, тогда в сеть 112 обработки платежей отправляется сообщение отклонения, и запись в дебет от эмитента 114 отправляющего объекта отменяется. В одном примерном варианте осуществления, валютное перечисление может происходить в реальном масштабе времени. В одном другом варианте осуществления, валютное перечисление может происходить в течение одного дня или другого предварительно установленного периода времени. Сеть 112 обработки платежей может также осуществлять анализ валютного перечисления и включать комиссию за валютное перечисление, на основе обеспеченных данных валютного перечисления. В одном примерном варианте осуществления, сообщения верификации могут отправляться отправляющему объекту и получающему объекту через службы коротких сообщений (SMS).

[0050] По приему подтверждения сообщения внесения на счет от эмитента 116 принимающей стороны, сеть 112 обработки платежей, на этапе операции 324, может передавать сообщение подтверждения в хост-банк 108, осуществляя подтверждение успешного валютного перечисления. По приему хост-банком 108 подтверждения от сети 112 обработки платежей, на этапе операции 326 и этапе операции 328, хост-банк 108 может осуществлять отправку сообщения подтверждения в государственную систему 104 аутентификации и отправляющему объекту 102.

[0051] В одном примерном варианте осуществления, транзакция возврата платежа, например, по причине заявления пользователя о том, что он/она не инициировал(а) валютное перечисление, может в результате приводить к исследованию отправляющего объекта и получающего объекта. Это может в результате приводить к внесению отправляющего объекта и/или получающего объекта в черный список сети 112 обработки платежей, государственной системы 104 аутентификации, хост-банка 108, а также государственных органов Пакистана.

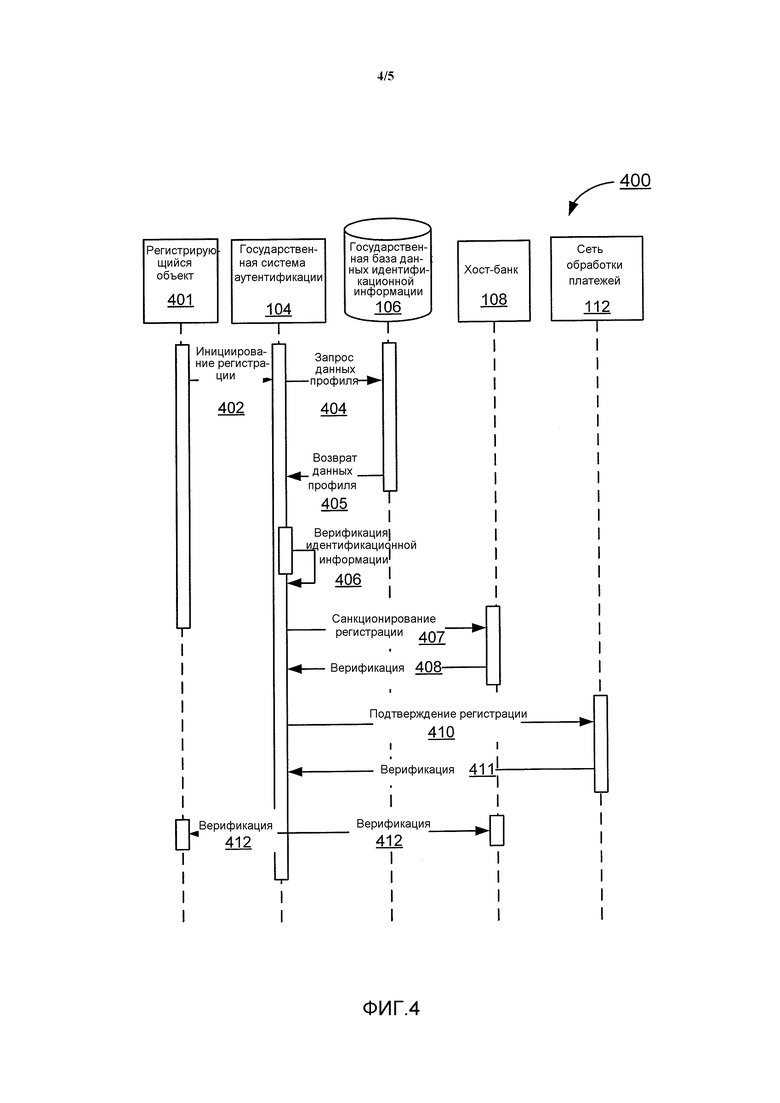

[0052] Фиг. 4 представляет собой последовательность операций процесса пользовательской регистрации в валютном перечислении с использованием системы 400 базы данных идентификационной информации, в соответствии с одним примерным вариантом осуществления. Этот процесс может описывать этапы, которые может проводить пользователь с целью осуществления регистрации в системе валютных перечислений. В одном примерном варианте осуществления, пользователь должен осуществлять регистрацию в системе валютных перечислений с целью ее использования либо в качестве отправляющего объекта, либо в качестве получающего объекта. На этапе операции 402, регистрирующийся объект 401 инициирует регистрацию с использованием государственной системы 104 аутентификации. Регистрирующийся объект 401 может осуществлять связь с государственной системой 104 аутентификации через телефон, IVR, веб-сайт, канал связи, такой как Интернет или внутренняя сеть (Интранет), агента, либо специализированное программное приложение. В одном примерном варианте осуществления, регистрирующийся объект 401 может передавать сообщение инициируемой регистрации в государственную систему аутентификации 104. Регистрирующийся объект 401 может передавать регистрационную информацию, такую как свое имя, адрес, идентификационный номер или другая идентифицирующая информация, в государственную систему 104 аутентификации. Регистрационная информация может также включать в себя информацию о портативном потребительском устройстве, такую как номер PAN, значение CV2, псевдоним, а также номер BIN. По приему регистрационной информации от регистрирующегося объекта 401, государственная система 104 аутентификации осуществляет анализ информации. Государственная система 104 аутентификации может затем, на этапе операции 404, запрашивать у государственной базы 106 данных идентификационной информации проверку того, совпадает ли пользовательский профиль с информацией, обеспеченной в регистрационных данных. На этапе операции 405, совпадающие данные профиля возвращаются в государственную систему 104 аутентификации от государственной базы 106 данных идентификационной информации. На этапе операции 406, государственная система 104 аутентификации осуществляет анализ данных профиля и регистрационных данных. Эта операция может также верифицировать то, что регистрирующийся объект 401 является гражданином, подданным, имеет статус в, или является зарегистрированным в государственной базе 106 данных идентификационной информации. В одном примерном варианте осуществления, если в государственной базе 106 данных идентификационной информации обнаруживается совпадающий с пользователем профиль, тогда этот профиль анализируется с целью понимания, имеет ли он право на валютное перечисление. В дополнительном варианте осуществления, если совпадающего профиля не обнаруживается, тогда регистрация может быть отклонена. Государственная система 104 аутентификации может затем осуществлять анализ данных профиля и может осуществлять их редакцию с целью сделать профиль правомочным для валютных перечислений. В одном примерном варианте осуществления, государственная система 104 аутентификации может осуществлять сопоставление данных профиля с черными списками/списками AML и отклонять запрос регистрирующегося объекта на регистрацию, если регистрирующийся объект 401 обнаруживается в этих списках. Государственная система 104 аутентификации может осуществлять другие проверки с целью определения того, разрешать ли регистрацию регистрирующегося объекта 401.

[0053] На этапе операции 407 государственная система 104 аутентификации использует принятые данные профиля регистрирующегося объекта 401 и информацию инициируемой регистрации для запрашивания от хост-банка 108 определения того, может ли регистрирующийся объект 401 быть зарегистрированным. В одном примерном варианте осуществления, хост-банк 108 может быть назначенным для конкретного коридора, например, ОАЭ - Пакистан. По приему запроса на определение, хост-банк 108 может осуществлять проверку принятой информации относительно местного черного списка/списка AML, либо может осуществлять проверки оценок рисков. На этапе операции 408, хост-банк 108 осуществляет возврат результатов запроса на регистрацию. Если хост-банк 108 верифицирует регистрирующийся объект 401 как не являющееся отклоненным, тогда государственная система 104 аутентификации продолжает осуществление процесса регистрации. Если хост-банк 108 отклоняет запрос на регистрацию регистрирующегося объекта 401, тогда процесс регистрации заканчивается.

[0054] На этапе операции 410, государственная база данных идентификационной информации осуществляет отправку запроса на регистрацию в сеть 112 обработки платежей. Сеть 112 обработки платежей осуществляет прием запроса на регистрацию и может осуществлять свои собственные проверки, такие как проверки по черному списку/списку AML, а также оценки риска мошенничества и других рисков. Если сеть 112 обработки платежей верифицирует запрос на регистрацию, тогда, на этапе операции 411, сеть 112 обработки платежей осуществляет отправку сообщения верификации в государственную систему 104 аутентификации. В ответ, государственная система 104 аутентификации, на этапе операции 412, может схожим образом осуществлять отправку сообщения верификации в хост-банк 108 и регистрирующемуся объекту 401 с целью уведомления их о том, что регистрация была завершена.

[0055] Регистрирующийся объект 401 может осуществлять обновление своего профиля с использованием государственной системы 104 аутентификации. В одном примерном варианте осуществления, регистрирующийся объект 401 может обновлять пользователей, перечисленных в его/ее списке получателей. В одном примерном варианте осуществления, могут существовать ограничения по количеству и времени обновлений списка получателей, такие как ограничение добавления/удаления нового пользователя в/из списка до одного действия в месяц или в другой временной период.

[0056] Фиг. 5 представляет собой диаграмму компьютерного устройства, в соответствии с одним примерным вариантом осуществления. Для облегчения осуществления функций, описанных в настоящем документе, различные участники и элементы в ранее описанных системных диаграммах (например, система валютных перечислений, государственная система аутентификации, сеть обработки платежей, эмитент отправляющего объекта, эмитент получающего объекта, и так далее, на фиг. 1) могут использовать какое-либо любое приемлемое количество подсистем в компьютерном устройстве. Примеры таких подсистем или компонентов продемонстрированы на фиг. 5. Подсистемы, продемонстрированные на фиг. 5, являются взаимно соединенными через системную шину 775. Продемонстрированы подсистемы, такие как принтер 774, клавиатура 778, несъемный диск 779 (или другой содержащий память считываемый компьютером носитель), монитор 776, соединенный с адаптером 782 устройства отображения, и другие элементы. Внешние периферийные устройства и устройства ввода/вывода (I/O), соединенные с контроллером 771 ввода-вывода (I/O), могут быть соединенными с компьютерной системой посредством какого-либо любого количества средств, известных в уровне техники, таких как последовательный порт 777. Например, последовательный порт 777 или внешний интерфейс 781 могут быть использованы для соединения компьютерного устройства с глобальной вычислительной сетью (ГВС, WAN), такой как Интернет, устройством ввода типа «мышь» или сканером. Взаимное соединение через системную шину предоставляет центральному процессору 773 возможность осуществления связи с каждой подсистемой и управления выполнением инструкций от системной памяти 772 или несъемного диска 779, а также возможность осуществления обмена информацией между подсистемами. Системная память 772 и/или несъемный диск 779 могут осуществлять считываемый компьютером носитель.

[0057] Транзакция финансирования счета может представлять собой транзакцию, инициированную эмитентом отправляющего объекта или сетью обработки платежей от имени отправляющего объекта, которая приводит к записи в дебет счета отправляющего объекта. Исходная кредитная транзакция может быть транзакцией, которая приводит к кредитованию счета получающего объекта.

[0058] Компоненты программного обеспечения или функции, описанные в данной заявке на патент, могут осуществляться в качестве кода программного обеспечения, назначенного к выполнению посредством одного или более процессоров с использованием какого-либо любого подходящего компьютерного языка, такого как, Java, C++ или Perl, с использованием, например, обычных или объектно-ориентированных методов. Код программного обеспечения может храниться в качестве последовательности инструкций, или команд, на считываемом компьютером носителе информации, таком как оперативное запоминающее устройство (ОЗУ, RAM), постоянное запоминающее устройство (ПЗУ, ROM), магнитный носитель, такой как жесткий диск или флоппи-диск, или оптический носитель, такой как CD-ROM. Любой такой считываемый компьютером носитель может также постоянно находиться на или внутри одного вычислительного устройства, а также может быть представлен на или внутри различных вычислительных устройств внутри системы или сети.

[0059] Настоящее изобретение может осуществляться в форме логических схем управления в виде программного обеспечении или аппаратного обеспечения, или их комбинации. Логические схемы управления могут храниться в среде для хранения информации (на носителе информации) в качестве множества инструкций, адаптированных с возможностью управления устройством обработки информации с целью выполнения набора этапов, раскрытых в вариантах осуществления настоящего изобретения. На основании раскрытия и идей, обеспеченных в настоящем документе, обычному специалисту в уровне техники будут в полной мере понятны другие пути и/или способы для осуществления настоящего изобретения.

[0060] В вариантах осуществления, какой-либо любой из элементов, описанных в настоящем документе, может осуществляться посредством компьютера, выполняющего какую-либо любую или все из раскрытых функций и этапов.

[0061] Любое использование единственного числа предназначено обозначать «один или более», если только не имеется конкретного указания на обратное.

[0062] Приведенное выше по тексту описание является примерным, а не ограничивающим. По рассмотрении раскрытия, специалистам в уровне техники станут очевидны многие вариации данного изобретения. Объем данного изобретения должен, таким образом, определяться не со ссылкой на вышеупомянутое описание, но, вместо этого, должен определяться со ссылкой на прилагаемую формулу изобретения, с полным объемом ее пунктов или эквивалентов.

[0063] Варианты осуществления системы валютных перечислений могут обеспечивать некоторые преимущества по отношению к существующим системам. Использование государственной системы аутентификации, имеющей доступ к государственной базе данных идентификационной информации, предоставляет возможность осуществления аутентификации пользователя с использованием данных, зафиксированных государственными органами. Эти данные могут начинаться с момента рождения, и подделать их или осуществить с ними мошенничество может быть трудным. Данные, используемые для аутентификации пользователя, таким образом, являются более надежными и представляют большую сложность для подделки. Связь с системой государственных органов также действует в качестве сдерживающего средства для потенциальных мошенников, поскольку наказание за нарушение норм системы может быть более суровым. В дополнение к этому, положение государственной системы аутентификации в качестве первой точки соприкосновения помогает поддерживать понимание внутренней картины стран-получателей и осуществлять управление поступающими в них из-за границы денежными переводами. Это уменьшает вероятность легализации денежных средств, полученных преступным путем, или других практик злоупотреблений.

[0064] В дополнение к этому, установленные сети обработки платежей, учреждения, осуществляющие валютные перечисления, а также поддерживающие хост-банки с большей вероятностью будут поддерживать международное валютное перечисление. Партнерство с этими учреждениями может обеспечивать более надежное, более дешевое, более эффективное и более безопасное обслуживание, которое может увеличивать количество и объем денежных переводов из-за границы.

| название | год | авторы | номер документа |

|---|---|---|---|

| РАСШИРЕНИЕ СТРУКТУРЫ АУТЕНТИФИКАЦИИ ДЛЯ ВЕРИФИКАЦИИ ИДЕНТИФИКАЦИОННОЙ ИНФОРМАЦИИ | 2011 |

|

RU2577472C2 |

| СИСТЕМА СПИСАНИЯ И ПЕРЕЧИСЛЕНИЯ ДЛЯ X-PAY ЦИФРОВЫХ КОШЕЛЬКОВ | 2018 |

|

RU2727150C1 |

| ВЗАИМНАЯ МОБИЛЬНАЯ АУТЕНТИФИКАЦИЯ С ИСПОЛЬЗОВАНИЕМ ЦЕНТРА УПРАВЛЕНИЯ КЛЮЧАМИ | 2011 |

|

RU2663334C1 |

| СПОСОБ И СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ ПООЩРИТЕЛЬНЫХ ПРОГРАММ | 2006 |

|

RU2454720C2 |

| ВЗАИМНАЯ МОБИЛЬНАЯ АУТЕНТИФИКАЦИЯ С ИСПОЛЬЗОВАНИЕМ ЦЕНТРА УПРАВЛЕНИЯ КЛЮЧАМИ | 2011 |

|

RU2580809C2 |

| СПОСОБЫ И СИСТЕМЫ ДЛЯ ОБРАБОТКИ ЭЛЕКТРОННЫХ ВЫПЛАТ | 2013 |

|

RU2647663C2 |

| ОБРАБОТКА АУТЕНТИФИКАЦИИ УДАЛЕННОЙ ПЕРЕМЕННОЙ | 2011 |

|

RU2698767C2 |

| АУТЕНТИФИКАЦИЯ ТРАНЗАКЦИИ НА ОСНОВЕ ЖЕТОНА | 2011 |

|

RU2565368C2 |

| ОБРАБОТКА АУТЕНТИФИКАЦИИ УДАЛЕННОЙ ПЕРЕМЕННОЙ | 2011 |

|

RU2563163C2 |

| СИСТЕМА И СПОСОБ НАДЕЖНОЙ ПРОВЕРКИ ДОСТОВЕРНОСТИ ТРАНЗАКЦИЙ | 2011 |

|

RU2580086C2 |

Изобретение относится к системе и способу выполнения международных валютных переводов. Техническим результатом является повышение безопасности и эффективности при проведении операций. Отправляющий объект инициируют международный валютный перевод посредством передачи запроса в государственную систему аутентификации, которая после аутентификации направляет указанный объект в хост-банк, который формирует и отправляет сообщение дебетовой транзакции банку-эмитенту, принимают верификацию дебетовой транзакции и отправляют сообщение транзакции банку-эмитенту получающего объекта. 3 н. и 17 з.п. ф-лы,5 ил.

1. Способ выполнения валютного перевода, содержащий этапы, на которых:

принимают сообщение запроса на международный денежный перевод от хост-банка, при этом отправляющий объект инициирует запрос на международный денежный перевод посредством передачи запроса аутентификации в государственную систему аутентификации, при этом после того, как отправляющий объект аутентифицирован государственной системой аутентификации, государственная система аутентификации направляет отправляющий объект в хост-банк, при этом хост-банк принимает данные денежного перевода, содержащие сумму перевода для запроса на международный денежный перевод, от отправляющего объекта, и подтверждение аутентификации от государственной системы аутентификации;

отправляют сообщение дебетовой транзакции банку-эмитенту отправляющего объекта для записи в дебет, по меньшей мере, суммы перевода со счета отправляющего объекта;

принимают верификацию дебетовой транзакции; и

отправляют сообщение транзакции внесения на счет банку-эмитенту получающего объекта для внесения на счет получающего объекта суммы перевода.

2. Способ по п. 1, в котором управляемая государством система аутентификации принимает сообщение запроса на международный денежный перевод от отправляющего объекта для перевода денежных средств получающему объекту и аутентифицирует упомянутое сообщение запроса на международный денежный перевод посредством верификации того, что получающий объект имеет профиль в государственной базе идентификационных данных и постоянно находится в стране, управляющей государственной системой аутентификации.

3. Способ по п. 2, дополнительно содержащий этап, на котором осуществляют верификацию системой аутентификации того, что идентифицирующая информация, обеспеченная отправляющим объектом, совпадает с данными в профиле для отправляющего объекта в государственной базе идентификационных данных.

4. Способ по п. 1, дополнительно содержащий этап, на котором осуществляют аутентификацию сообщения запроса на международный денежный перевод посредством верификации того, что получающий объект занесен в список как получатель согласно профилю отправляющего объекта.

5. Способ по п. 4, дополнительно содержащий этап, на котором осуществляют верификацию того, что получающий объект является членом семьи отправляющего объекта.

6. Способ по п. 1, в котором, если получающий объект не обслуживается банком, тогда исходная кредитовая транзакция не отправляется, а вместо этого получающему объекту доставляется предоплаченная карта.

7. Способ по п. 1, дополнительно содержащий этап, на котором осуществляют верификацию сообщения запроса на денежный перевод посредством проверки, превышает ли запрос на международный денежный перевод ограничения по скорости обращения денежных средств для отправляющего объекта.

8. Способ по п. 1, дополнительно содержащий этап, на котором осуществляют верификацию сообщения запроса на денежный перевод посредством проверки, превышает ли запрос на международный денежный перевод ограничения по сумме для транзакции.

9. Способ по п. 1, дополнительно содержащий этап, на котором осуществляют верификацию сообщения запроса на денежный перевод посредством проверки, является ли отправляющий объект занесенным в черный список.

10. Система для выполнения валютного перевода, содержащая:

процессор; и

считываемый компьютером носитель, соединенный с упомянутым процессором, причем считываемый компьютером носитель содержит код, исполняемый процессором, для осуществления способа, содержащего этапы, на которых:

принимают сообщение запроса на международный денежный перевод от хост-банка, при этом отправляющий объект инициирует запрос на международный денежный перевод посредством передачи запроса аутентификации в государственную систему аутентификации, при этом после того, как отправляющий объект аутентифицирован государственной системой аутентификации, государственная система аутентификации направляет отправляющий объект в хост-банк, при этом хост-банк принимает данные денежного перевода, содержащие сумму перевода для запроса на международный денежный перевод, от отправляющего объекта, и подтверждение аутентификации от государственной системы аутентификации;

отправляют сообщение дебетовой транзакции банку-эмитенту отправляющего объекта для записи в дебет, по меньшей мере, суммы перевода со счета отправляющего объекта;

принимают верификацию дебетовой транзакции; и

отправляют сообщение транзакции внесения на счет банку-эмитенту получающего объекта для внесения на счет получающего объекта суммы перевода.

11. Система по п. 10, в которой управляемая государством система аутентификации принимает сообщение запроса на международный денежный перевод от отправляющего объекта для перевода денежных средств получающему объекту и аутентифицирует упомянутое сообщение запроса на международный денежный перевод посредством верификации того, что получающий объект имеет профиль в государственной базе идентификационных данных и постоянно находится в стране, управляющей государственной системой аутентификации.

12. Система по п. 10, в которой способ дополнительно содержит этап, на котором осуществляют аутентификацию сообщения запроса на международный денежный перевод посредством верификации того, что получающий объект занесен в список как получатель согласно профилю отправляющего объекта.

13. Система по п. 12, в которой способ дополнительно содержит этап, на котором осуществляют верификацию того, что получающий объект является членом семьи отправляющего объекта.

14. Система по п. 10, в которой способ дополнительно содержит этап, на котором осуществляют верификацию того, что идентифицирующая информация, обеспеченная отправляющим объектом, совпадает с данными в профиле для отправляющего объекта в государственной базе идентификационных данных.

15. Система по п. 10, в которой способ дополнительно содержит этап, на котором осуществляют верификацию сообщения запроса на денежный перевод посредством проверки, превышает ли запрос на международный денежный перевод ограничения по скорости обращения денежных средств для отправляющего объекта.

16. Система по п. 10, в которой способ дополнительно содержит этап, на котором осуществляют верификацию сообщения запроса на денежный перевод посредством проверки, превышает ли запрос на международный денежный перевод ограничения по сумме для транзакции.

17. Система по п. 10, в которой, если получающий объект не обслуживается банком, тогда исходная кредитовая транзакция не отправляется, а вместо этого получающему объекту доставляется предоплаченная карта.

18. Система по п. 10, в которой способ дополнительно содержит этап, на котором осуществляют верификацию сообщения запроса на денежный перевод посредством проверки, является ли отправляющий объект занесенным в черный список.

19. Считываемый компьютером носитель, содержащий код, исполняемый процессором, для осуществления способа, содержащего этапы, на которых:

принимают сообщение запроса на международный денежный перевод от хост-банка, при этом отправляющий объект инициирует запрос на международный денежный перевод посредством передачи запроса аутентификации в государственную систему аутентификации, при этом после того, как отправляющий объект аутентифицирован государственной системой аутентификации, государственная система аутентификации направляет отправляющий объект в хост-банк, при этом хост-банк принимает данные денежного перевода, содержащие сумму перевода для запроса на международный денежный перевод, от отправляющего объекта, и подтверждение аутентификации от государственной системы аутентификации;

отправляют сообщение дебетовой транзакции банку-эмитенту отправляющего объекта для записи в дебет, по меньшей мере, суммы перевода со счета отправляющего объекта;

принимают верификацию дебетовой транзакции; и

отправляют сообщение транзакции внесения на счет банку-эмитенту получающего объекта для внесения на счет получающего объекта суммы перевода.

20. Считываемый компьютером носитель по п. 19, в котором управляемая государством система аутентификации принимает сообщение запроса на международный денежный перевод от отправляющего объекта для осуществления перевода денежных средств получающему объекту и аутентифицирует сообщение запроса на международный денежный перевод посредством верификации того, что получающий объект имеет профиль в государственной базе идентификационных данных и постоянно находится в стране, управляющей государственной системой аутентификации

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| Пломбировальные щипцы | 1923 |

|

SU2006A1 |

| Колосоуборка | 1923 |

|

SU2009A1 |

| ЕА 200970301 А1, 30.10.2009. | |||