Область техники, к которой относится настоящее изобретение

Настоящее изобретение относится к аппаратам для наличного денежного обращения в банковской системе, таким как кассовые устройства выдачи наличных (TCD, от англ. teller cash dispenser), кассовые устройства приема наличных (ТСА, от англ. teller cash acceptor), кассовые устройства с функцией рециркуляции (TCR, от англ. teller cash recycler) или автоматические кассовые аппараты (ATM, от англ. automatic teller machine), и контролю таких аппаратов для наличного денежного обращения.

Предшествующий уровень техники настоящего изобретения

Для обеспечения непрерывной и эффективной деятельности банка важно контролировать состояние аппаратов для наличного денежного обращения. В аппаратах для наличного денежного обращения могут закончиться денежные средства или произойти механические либо программные сбои. В настоящее время менеджер или иной контролирующий оператор имеет в своем распоряжении контрольную консоль, которую он соединяет с аппаратами для наличного денежного обращения, входящими в его сферу ответственности, с целью получения доступа к отчету о состоянии этих аппаратов для наличного денежного обращения посредством такой консоли. Контрольная консоль опрашивает аппараты для наличного денежного обращения на предмет обновлений и составляет из них вышеупомянутый отчет о состоянии.

Краткое раскрытие настоящего изобретения

В соответствии с одним аспектом настоящего изобретения предлагается аппарат для наличного денежного обращения для использования в банковской системе, который содержит: механизм для наличного денежного обращения для осуществления манипуляций с физическими документами или знаками, относящимися к денежной стоимости, для выполнения, по меньшей мере частично, операции, требующей участия клиента; контроллер, который выполняет встроенное приложение для контроля состояния механизма для наличного денежного обращения и может создавать отчет о состоянии при обнаружении события обновления состояния, причем этот отчет о состоянии может передаваться по меньшей мере в одно контрольное устройство; и сетевой порт, соединенный для получения отчета о состоянии от контроллера для передачи этого отчета в указанное по меньшей мере одно контрольное устройство.

Варианты осуществления изобретения, раскрытые ниже, устраняют ряд технических сложностей, связанных с известным уровнем техники в области контроля состояния аппаратов для наличного денежного обращения. Одна сложность состоит в том, что в сферу ответственности менеджера или контролирующего оператора входит определенная группа аппаратов, опрашиваемых с помощью используемой им консоли. Кроме того, через эту консоль получают все отчеты для этой группы аппаратов, что приводит к формированию большого массива информации, большая часть которой не относится к заданию, которую требуется выполнить конкретному менеджеру или другому контролирующему оператору. Более того, поскольку менеджер вынужден инициировать процедуру получения доступа к отчету о состоянии от аппарата для наличного денежного обращения, ему приходится делать обзор данных, при котором он может не заметить и пропустить критически важные требующие вмешательства события касательно аппарата для наличного денежного обращения, которые в этом случае будут идентифицированы слишком поздно или позднее желательного срока, что приведет к снижению эффективности работы банковской системы.

Отчеты о состоянии могут содержать идентификатор аппарата, однозначно идентифицирующий аппарат для наличного денежного обращения, и/или идентификатор типа события, однозначно идентифицирующий тип события. Идентификатор типа события может указывать на отличающиеся типы событий.

Предпочтительно, отчеты о состоянии «доставляются» (от англ. «push») от аппарата для наличного денежного обращения при обнаружении события обновления состояния. Когда в соответствии с отчетами о состоянии могут быть идентифицированы аппарат или тип события, они могут быть отфильтрованы на контрольном устройстве и к ним может быть предоставлен доступ только «подписчикам», которые подписались на отслеживание состояния конкретного аппарата или типа события. Это позволяет менеджеру или другому контролирующему оператору обрабатывать только информацию, относящуюся к заданию, выполнение которого входит в его обязанности. Например, для менеджера могут представлять интерес только аспекты, связанные с учетными средствами в аппарате для наличного денежного обращения (количество наличных, операции и т.д.), в то время как технического специалиста могут интересовать только механические сбои, происходящие в аппарате для наличного денежного обращения, а не финансовые операции, осуществляющиеся в этом аппарате.

Событие может быть операционным, в том числе, кроме прочего, наличием максимального количества наличных в аппарате, наличием минимального количества наличных в аппарате или окончанием наличных в аппарате. В ином случае события могут быть диагностическими, связанными с функционированием аппарата для наличного денежного обращения (например, механические сбои), или, скажем, связанными с работой контроллера и/или необходимостью обновления программного обеспечения. К другому типу событий относятся события с временным критерием, связанные со сбором данных за определенный промежуток времени и выдачей отчета, включающего эти данные на конец этого промежутка времени.

Используемый в настоящем документе термин «аппарат для наличного денежного обращения» обозначает любой аппарат для наличного денежного обращения, основной функцией которого является проведение, по меньшей мере частично, операций, требующих участия клиента. Хотя аппарат для наличного денежного обращения в принципе может осуществлять манипуляции с наличными средствами в виде банкнот и монет, он также может осуществлять манипуляции с другими физическими или вещественными документами, такими как счета, чеки и векселя. В этом контексте термин «механизм для наличного денежного обращения» относится к любому физическому механизму, который может осуществлять манипуляции с любыми вышеупомянутыми физическими компонентами. К аппаратам для наличного денежного обращения относятся, кроме прочего, кассовые устройства выдачи наличных, кассовые устройства приема наличных или кассовые устройства с функцией рециркуляции и автоматические кассовые аппараты (ATM).

В соответствии с другим аспектом настоящего изобретения предлагается контрольное устройство для использования в банковской системе, которое содержит: сетевой порт, предназначенный для соединения этого устройства с сетью и выполненный с возможностью приема отчетов о состоянии от множества аппаратов для наличного денежного обращения, соединенных с этой сетью; средства функции фильтрации, предназначенные для приема сообщений подписки от оператора в устройстве пользователя через сетевой порт и выполненные с возможностью выбора параметров фильтра для фильтрации входящих отчетов о состоянии в зависимости от одного или нескольких идентификаторов отчетов, указанных в сообщении подписки; и средства функции контроля, предназначенные для передачи в устройство пользователя через сетевой порт для этого оператора только отчетов о состоянии в соответствии с параметрами фильтра.

Предпочтительно, отчеты отображаются по запросу (например, при входе в систему) оператора. С каждым устройством пользователя может работать один или несколько операторов. Каждый оператор может иметь подписку, в соответствии с которой при входе оператора в систему ему открывается доступ к отчетам, на отслеживание которых он подписан. Устройство пользователя может представлять собой контрольную консоль, которая является частью контрольного устройства или может соединяться с контрольным устройством по сети. Контрольным устройством может быть сервер с собственной контрольной консолью. В ином случае в соответствии с раскрытым вариантом осуществления изобретения сервер соединен с множеством отдельных устройств пользователя. В последнем случае параметры фильтра могут быть настроены для каждого оператора на каждом устройстве пользователя и могут храниться на сервере отдельно.

Устройство пользователя может представлять собой рабочую станцию или мобильное устройство, такое как планшет или иное вычислительное устройство. Банковская сеть может быть проводной или беспроводной.

В соответствии с другим аспектом настоящего изобретения предлагается способ формирования отчетов о событиях в аппаратах для наличного денежного обращения, используемых в банковской системе, который предусматривает в аппарате для наличного денежного обращения следующее: контроль механизма для наличного денежного обращения для осуществления манипуляций с физическими документами или знаками, относящимися к денежной стоимости; обнаружение события обновления состояния, относящегося к механизму для наличного денежного обращения, и создание отчета о состоянии, направляемого в по меньшей мере одно контрольное устройство, причем отчет о состоянии идентифицирует событие обновления состояния; и передачу отчета о состоянии в указанное по меньшей мере одно контрольное устройство. Предпочтительно, отчет передается (доставляется) при обнаружении события обновления состояния.

В соответствии с еще одним аспектом настоящего изобретения предлагается способ контроля работы множества аппаратов для наличного денежного обращения, соединенных с сетью в банковской системе, который предусматривает: получение от каждого из аппаратов для наличного денежного обращения отчетов о состоянии, идентифицирующих события обновления состояния, обнаруженные в аппаратах для наличного денежного обращения; фильтрацию отчетов о состоянии в зависимости от идентификатора отчета в каждом отчете для передачи в устройство пользователя только отфильтрованных отчетов о состоянии, которые содержат идентификаторы отчетов и на отслеживание которых подписан оператор устройства пользователя; и отображение отфильтрованных отчетов о состоянии на устройстве пользователя.

Идентификатор отчета является идентификатором аппарата, что дает возможность конкретному оператору на конкретном устройстве пользователя контролировать группу аппаратов из множества без вынужденной необходимости получать информацию от аппаратов, не представляющих для него интерес.

Группа аппаратов может находиться в одном филиале (т.е. в одном месте) или в множестве филиалов в одном регионе. В ином случае инспектор, контролирующий всю банковскую деятельность, может получать отчеты о состоянии по всем аппаратам, входящим в его сферу ответственности, например по географическому расположению, независимо от филиала или региона.

В соответствии с другим аспектом настоящего изобретения предлагается способ контроля работы группы аппаратов для наличного денежного обращения, соединенных с сетью в банковской системе, который предусматривает: получение от каждого из множества аппаратов для наличного денежного обращения, в том числе указанной группы, но необязательно только от нее, отчетов о состоянии, идентифицирующих события обновления состояния, обнаруженные в аппарате для наличного денежного обращения; фильтрацию отчетов о состоянии в зависимости от идентификатора отчета в каждом отчете для передачи в устройство пользователя, причем только отчетов о состоянии от группы аппаратов, на отслеживание которых подписан оператор устройства пользователя; и отображение отфильтрованных отчетов о состоянии на устройстве пользователя.

Раскрытые варианты осуществления изобретения обеспечивают возможность выборочного контроля оператором аппаратов для наличного денежного обращения по аппаратам или типам событий с любой степенью подробности. Кроме того, они даже могут обеспечивать контроль аппаратов из мест, находящихся за пределами конкретного банковского предприятия. Например, поставщикам услуг может потребоваться контроль конкретных выбранных аппаратов на предмет механических сбоев, а инкассационным компаниям (CIT, от англ. cash in transit) может потребоваться контроль состояния наличных в конкретных аппаратах, входящих в сферу их ответственности.

В соответствии с еще одним аспектом настоящего изобретения предлагается продукт компьютерной программы, содержащий средства программного кода, которые при выполнении процессором в аппарате для наличного денежного обращения контролируют состояние механизма для наличного денежного обращения аппарата для наличного денежного обращения и создают отчет о состоянии при обнаружении события обновления состояния, причем отчет о состоянии направляют в по меньшей мере одно контролирующее устройство.

В соответствии с дополнительным аспектом настоящего изобретения предлагается банковская система, содержащая: сеть; по меньшей мере один аппарат для наличного денежного обращения, соединенный с сетью, причем этот аппарат для наличного денежного обращения может создавать отчет о состоянии при обнаружении события обновления состояния, связанного с работой аппарата для наличного денежного обращения; по меньшей мере одно контрольное устройство, которое соединено с сетью, в которое направляют отчет о состоянии, которое выполнено с возможностью приема отчета о состоянии и фильтрации отчетов о состоянии в зависимости от идентификатора отчета в каждом отчете; и по меньшей мере одно устройство пользователя, соединенное с сетью для получения отфильтрованных отчетов о состоянии, содержащих идентификаторы отчетов, на отслеживание которых подписан оператор устройства пользователя.

Ожидается, что с большинстве банковских сред передача отчетов обновления состояния будет защищена, то есть будет осуществляться в защищенной сети. Однако в ситуациях, когда отчеты требуется доставить за пределы предприятия, может быть обеспечена незащищенная передача отчетов. В соответствии с одним вариантом осуществления изобретения отчеты об обновлении состояния могут передавать (распространять) через Интернет в сегментах коллективного доступа. В этой связи, когда незащищенная передача данных недопустима, передача данных может ограничиваться устройством пользователя с предоставлением доступа только конкретным подписчикам и/или с шифрованием данных, при котором исходные данные могут быть дешифрованы только в устройстве пользователя.

Для лучшего понимания вариантов осуществления настоящего изобретения и наглядности описания их реализации даны ссылки на прилагаемые чертежи.

Краткое описание фигур

На фиг. 1 представлено схематическое изображение банковской системы.

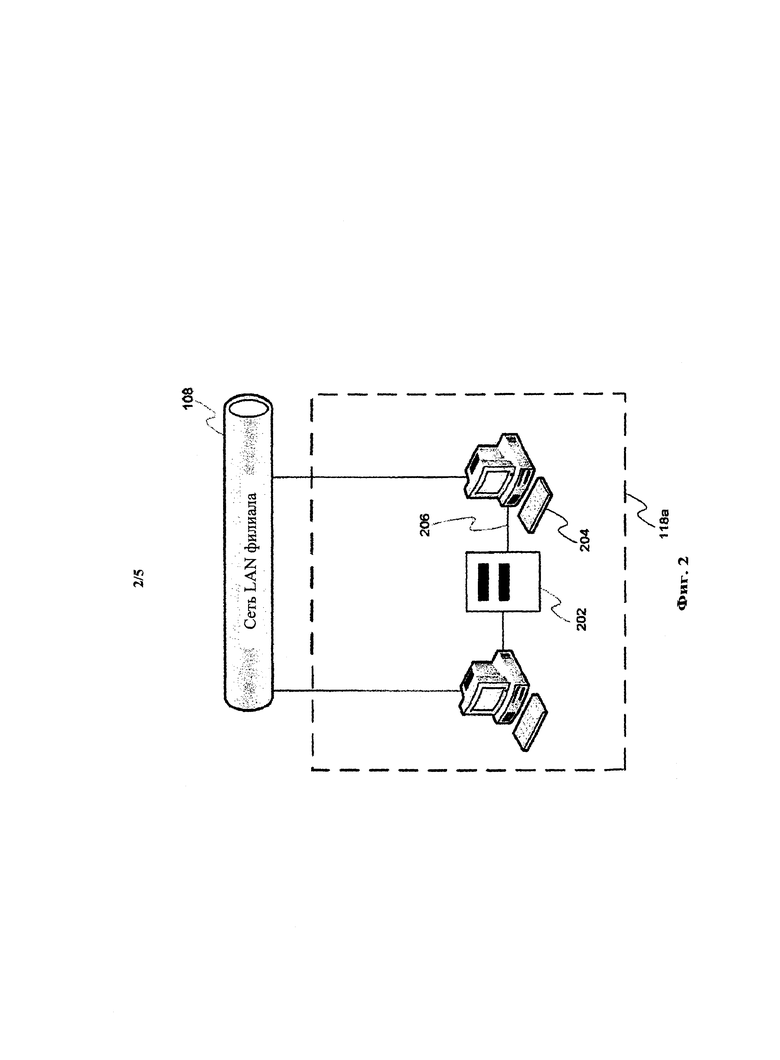

На фиг. 2 представлено схематическое изображение кассового оборудования.

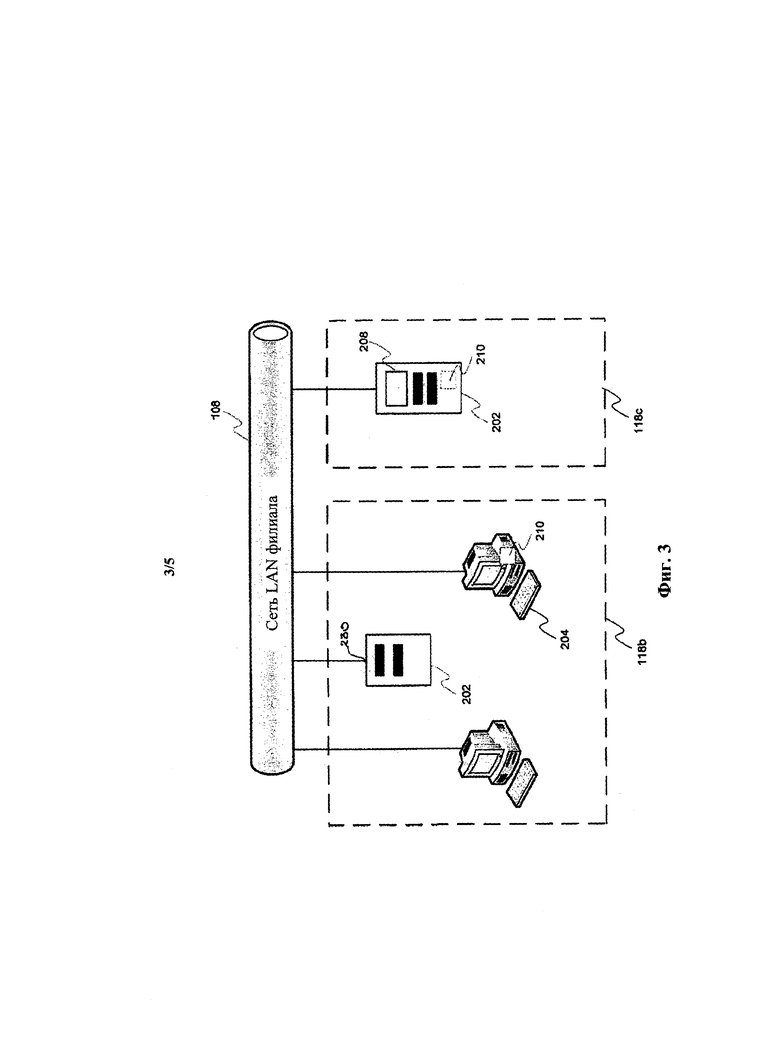

На фиг. 3 представлено схематическое изображение дополнительного кассового оборудования.

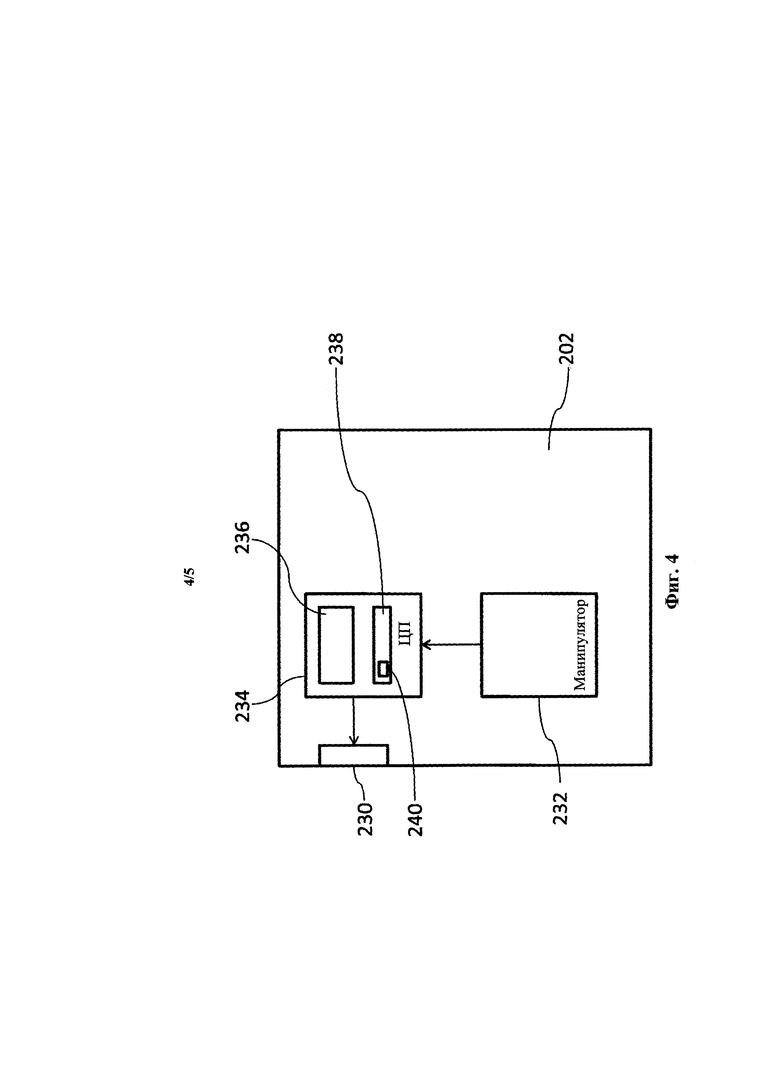

На фиг. 4 представлена функциональная схема аппарата для наличного денежного обращения.

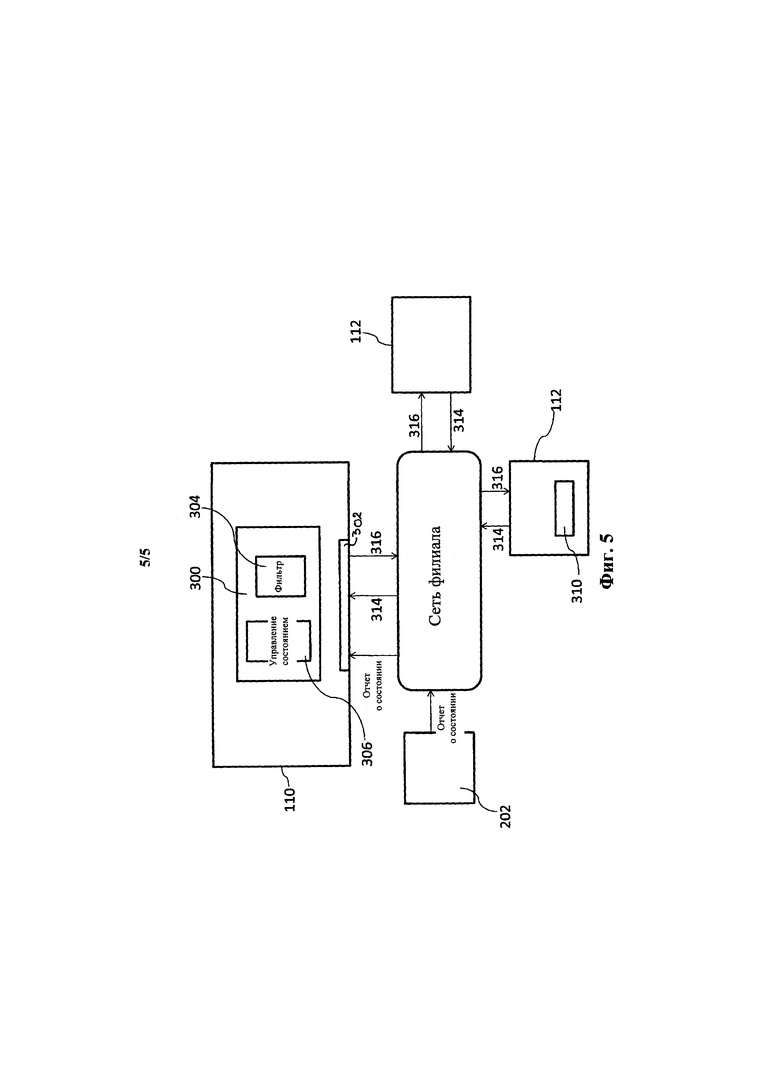

На фиг. 5 представлена функциональная схема контрольного устройства.

Подробное описание предпочтительных вариантов осуществления настоящего изобретения

На фиг. 1 представлено схематическое изображение банковской среды. Эта среда содержит базовую систему 100 банка, сеть 102 банковских филиалов и сеть 104 ATM. Раскрытый вариант осуществления изобретения в частности полезен для применения в розничной банковской среде. Розничный банк выполняет по меньшей мере часть функций, предусматривающих контакт с клиентами и предоставляемых в местах, куда обращается клиент для выполнения клиентских операций.

Базовая система 100 содержит базу 106 данных, в которой хранятся записи по всем клиентам банка, в том числе данные о счете каждого клиента, определяющие количество средств на этом счете в денежном выражении, а также, возможно, другие факторы, такие как кредит или лимит овердрафта. Любая операция, такая как выдача наличных клиенту, принятие денежного депозита от клиента, передача средств между счетами, оплата по векселям или ссуда средств на счет клиента, должна быть проведена базовой системой 100 и зарегистрирована в базе 106 данных базовой системы 100.

Сеть 102 банковских филиалов соединена с базовой системой 100 посредством глобальной вычислительной сети (WAN, от англ. - wide area network) банка. Сеть 102 банковских филиалов является частью банковской среды, относящейся к средствам взаимодействия между персоналом филиала и клиентами. В сети 102 банковских филиалов всего банковского предприятия каждый отдельный филиал содержит соответствующую локальную вычислительную сеть 108 (LAN, от англ. local area network). В сеть 108 LAN каждого филиала входят сервер 114 филиала и кассовое оборудование 118 для одного или нескольких кассиров.

На фиг. 2 и 3 представлены схематические изображения примеров кассового оборудования 118.

Кассовое оборудование 118 содержит один или несколько аппаратов 202 для наличного денежного обращения, например, виде кассовых устройств выдачи наличных (TCD), кассовых устройств приема наличных (ТСА) и/или кассовых устройств с функцией рециркуляции (TCR). Каждый аппарат 202 для наличного денежного обращения содержит защищенный сейф и механизм для выдачи и/или приема наличных.

На фиг. 2 показана обычная конфигурация 118а кассового оборудования 118, в которой аппарат 202 для наличного денежного обращения содержит стандартное устройство TCD, ТСА или TCR без собственного интерфейса пользователя. В этом случае интерфейс пользователя обеспечивают отдельным терминалом в виде кассовой рабочей станции 204. При стандартной организации каждый аппарат 202 для наличного денежного обращения соединен только с одним или максимум двумя кассовыми рабочими станциями 204 и является исключительно периферийным устройством по отношению к этим одной или двум соответствующим рабочим станциям 204, причем каждое соединение является прямым, выделенным, индивидуальным физическим соединением 206 по кабелю, такому как кабель для последовательной передачи данных. Аппарат для наличного денежного обращения не соединен с какой-либо другой частью сети 102, 100 никаким иным соединением и однозначно изолирован от более общей сети 102, 100.

На фиг. 3 показана альтернативная конфигурация 118b и/или 118с кассового оборудования 118, которая отличается от представленной на фиг. 3 модели с рабочей станцией в качестве центрального элемента и является в большей степени разветвленной в масштабе сети филиалов или даже в масштабе всего предприятия. В этом варианте каждый аппарат 202 для наличного денежного обращения имеет сетевой порт для подключения непосредственно к сети 108 LAN филиала и не требует соединения непосредственно с кассовой рабочей станцией 204 (даже при ее физическом нахождении рядом). Аппарат 202 для наличного денежного обращения в этом случае является устройством с сетевой адресацией, а не периферийным устройством по отношению к рабочей стации 204, при этом аппарат 202 характеризуется наличием собственного сетевого адреса и может быть выполнен с возможностью передачи данных в соответствии с подходящим сетевым протоколом, таким как TCP-IP.

В соответствии с одним примером 118b вышеупомянутой конфигурации аппарат 202 для наличного денежного обращения не имеет собственного интерфейса пользователя, и для выполнения операций, таких как выдача и/или прием наличных, оплата счетов и т.п., рабочая станция 204 может обмениваться данными с аппаратом 202 для наличного денежного обращения через сеть 108 LAN. В вариантах осуществления изобретения некоторое или все программное обеспечение для организации работы аппарата 202 для наличного денежного обращения может быть установлено на сервере 114 филиала или даже сервере 110 предприятия более общей сети 102 банковских филиалов. Доступ к этому программному обеспечению могут осуществлять с помощью приложения в виде компьютерной программы, установленной на рабочей станции 204.

В сеть 108 LAN филиала также могут входить один или несколько дополнительных терминалов 116 филиала, отличных от кассовой рабочей станции 204, не расположенной в непосредственной близости к аппарату 202 для наличного денежного обращения. Например, это может быть терминал инспектора, терминал офиса менеджера или терминал в отдельной комнате для переговоров с клиентами. В модели сети такого рода дополнительный терминал 116 филиала также может иметь доступ к функционалу аппаратов 202 для наличного денежного обращения. Аналогично, сеть 102 банковских филиалов, соединенная с более общей сетью 102 банковских филиалов, но необязательно связанная с каким-либо одним филиалом, может дополнительно содержать один или несколько терминалов 112, таких как терминал офиса менеджера или головного офиса. Опять же, такие терминалы 112 могут иметь доступ к функционалу аппаратов 202 для наличного денежного обращения в одном или нескольких различных филиалах через сеть 102 банковских филиалов.

Например, модель сети может обеспечивать лучшую видимость учетных средств (количество наличных в том или ином аппарате 202 для наличного денежного обращения). Кассир, инспектор или менеджер со сферой ответственности в масштабе филиала или региона может иметь доступ к информации об учетных средствах множества различных аппаратов 202 для наличного денежного обращения в одном или нескольких филиалах через сеть 114 или 102 с помощью одного из дополнительных терминалов 116 или 112 либо рабочих станций 204. Это обеспечивает более системное управление учетными средствами, так как пользователь имеет возможность видеть более подробные сведения о том, в каких из аппаратов 202 для наличного денежного обращения мало наличности, а в каких относительно много, и планировать движение наличных между ними с лучшей видимостью этой информации в сети. Другими словами, это можно использовать для уменьшения частоты загрузки наличных в эти аппараты и выгрузки наличных из них.

Дополнительным возможным применением является обеспечение диагностической информации или сведений, относящихся к техническому обслуживанию, например технический специалист может контролировать состояние аппарата для наличного денежного обращения дистанционно через внешний терминал 112. Это может способствовать лучшей подготовке к решению конкретных задач технического обслуживания технического специалиста, прибывающего в филиал (например, он может взять оптимальный набор инструментов), или даже удаленному устранению некоторых сбоев.

В другом примере конфигурации 118с аппарат 202 для наличного денежного обращения имеет собственный интерфейс пользователя, встроенный в тот же терминал (находящийся в том же корпусе), что позволяет взаимодействовать с ним напрямую. Примером указанной конфигурации является кассовый аппарат, являющийся частично (не полностью) самообслуживающимся. Клиент может запустить или выполнить часть операции самостоятельно, при этом в зале филиала имеется кассир, который может оказать помощь в завершении операции. В этом случае одним из пользователей может являться клиент, а не сотрудник банка, как в других вышеприведенных примерах.

Опять-таки, некоторое или все программное обеспечение может быть установлено на сервере 110 или 114, но в этом случае доступ к нему могут осуществлять через приложение, работающее на самом кассовом аппарате 118с, а не на отдельной рабочей станции 204. Кроме того, учетные средства и/или диагностическая информация либо сведения о техническом обслуживании для этого аппарата 118с также могут быть видны другим терминалам 112, 116 или 204.

В другом примере доступ к некоторому функционалу системы через беспроводное соединение с сетью 108 LAN или более общей сетью 102 может иметь мобильный терминал пользователя, такой как смартфон, планшет или ноутбук, например используемый для доступа к учетным средствам или диагностической информации, как подробнее описано со ссылками на фиг. 4 и 5.

По отношению к сети 102 банковских филиалов сеть 104 ATM является обособленной отдельной системой. Сеть 104 ATM характеризуется наличием подсети 124 ATM банка, содержащей множество ATM 128 (автоматических кассовых аппаратов) банка, и подсети 128 ATM одного или нескольких других банков, содержащей множество ATM 130 этих банков.

Даже если кассовое оборудование 118 представляет собой кассовый аппарат 118с, оно не является ATM. Во-первых, кассовое оборудование 118 - это оборудование, через которое осуществляется взаимодействие между сотрудником банка (кассиром) и клиентом, поэтому оно не может быть полностью самообслуживающимся. Во-вторых, любая операция, осуществляемая через сеть банковских филиалов, относится к счету этого конкретного банка, т.е. к этому конкретному предприятию. Пользователю же для использования ATM этого банка не требуется иметь счет в данном банке. В связи с этим сеть 104 ATM содержит приемную точку 120 ATM, предназначенную для связи между базовой системой 100 этого банка и базовой(-ыми) системой(-ами) одного или нескольких других банков и позволяющую осуществлять соответствующее взаимодействие для выдачи наличных через ATM одного предприятия с вычетом средств по счету другого предприятия. И наоборот, пользователь ATM может иметь доступ к одному (своему) счету. ATM не предоставляет доступ к сведениям о других счетах. С другой стороны, ATM не может иметь доступ к другим счетам, отличным от тех, с которыми взаимодействует клиент (обычно доступ осуществляется только к счету, связанному с картой, введенной в ATM), в то время как кассовый аппарат может обеспечивать доступ некоторым операторам, таким как кассир или инспектор, к многим счетам других пользователей (счетам множества пользователей). Кроме того, сеть 102 банковских филиалов и сеть 104 ATM работают по разным протоколам.

В приведенном контексте термин «аппарат для наличного денежного обращения» охватывает, кроме прочего, кассовые аппараты и аппараты самообслуживания клиента, такие как ATM.

На фиг. 4 в виде функциональной схемы проиллюстрирован один вариант осуществления кассового аппарата 202 для наличного денежного обращения. Аппарат 202 содержит механизм для манипуляций, обозначенный как манипулятор 232. Механизм для манипуляций может выполнять функцию механической (т.е. вещественной или физической) манипуляции с физическими документами или знаками, которые выражают денежную стоимость и которые аппарат может выдавать и принимать. Как сказано выше, этими документами могут быть банкноты, а также векселя, счета к оплате или иные документы, выражающие денежную стоимость. Знаками, выражающими денежную стоимость, могут быть монеты. Механизм 232 для манипуляций содержит механические компоненты. Одной из функций механического компонента является прием документов и знаков. Другой функцией механического компонента является выдача наличных и документов, таких как квитанции. Некоторыми функциями управляет контроллер 234. Аппарат имеет хранилище для банкнот и монет. Одним из важных параметров состояния работоспособности является количество наличных в аппарате. Контроллер может выполнять команды кассира, управляющего работой аппарата 202. Контроллер представляет собой центральный процессор 234 (ЦП), содержащий процессор 236 и запоминающее устройство 238, в котором хранится код, выполняемый процессором для осуществления операций ЦП. В отличие от известных аппаратов для наличного денежного обращения в соответствии с настоящим изобретением в запоминающем устройстве 238 аппарата 202 для наличного денежного обращения хранится встроенное приложение 240, действующее в качестве локального встроенного приложения по контролю операций, выполняемых аппаратом для наличного денежного обращения. Встроенное приложение 240 может автономно выдавать отчеты о состоянии от аппарата 202 для наличного денежного обращения в сеть 101 через сетевой порт 230. Отчеты о состоянии формируются по событиям. Другими словами, отчет о состоянии выдается при обнаружении определенных событий, произошедших в аппарате 202 для наличного денежного обращения. К контролируемым событиям также могут относиться действия самого контроллера 234.

К событиям в аппарате для наличного денежного обращения могут относиться достижение нижнего или верхнего предела наличных; окончание запаса наличных; сбой в работе и т.д. Событие, связанное с ЦП, может представлять собой наступление необходимости обновления программного обеспечения, управляющего работой аппарата для наличного денежного обращения.

К событиям другого типа относятся события «с временным критерием». В соответствии с событием этого типа с аппарата в течение определенного промежутка времени собирают данные, а по окончании этого промежутка времени эти данные включают в отчет о состоянии. Например, может быть собрана информация о частоте операций аппарата для выяснения его загрузки в определенные периоды времени, в том числе определенных промежутков в течение суток. В ином случае могут регистрировать изменения учетных средств в определенный промежуток времени.

Отчеты о состоянии отправляют от адресуемого аппарата 202 в соответствии с протоколом TCP/IP. Могут быть использованы другие подходящие сетевые протоколы, а сеть может быть проводной или беспроводной. В соответствии с некоторыми вариантами осуществления изобретения сеть является частной защищенной сетью, так как аппараты используют в банковской среде. В соответствии с другими вариантами осуществления изобретения может быть использован Интернет. Отчеты о состоянии могут быть отправлены на один сервер, определенную группу серверов или на все серверы в сети. Сервер может являться сервером 114 филиала или сервером 110 предприятия. На фиг. 5 в виде функциональной схемы проиллюстрировано контрольное устройство, представляющее собой сервер 110. Сервер содержит центральный контроллер, представляющий собой ЦП 300, соединенный с сетевым интерфейсом 302, соединяющим сервер 110 с сетью. ЦП 300 содержит процессор и запоминающее устройство, в котором хранится код, выполняемый процессором для осуществления функций ЦП. Обычные серверные функции осуществляются сервером, проиллюстрированным на фиг. 5, но подробно дальше по тексту не описываются. Важно отметить, что ЦП 300 обеспечивает средства 304 функции фильтрации и средства 306 функции контроля состояния. Сервер 118 соединен с одним или несколькими устройствами пользователей, например такими как 112, 116. В ином случае устройствами пользователей могут являться мобильные терминалы пользователей. Каждое устройство пользователя содержит интерфейс 308 с дисплеем 310, который может отображать пользователю отчеты о состоянии в соответствии с функцией 306 контроля (объяснение приведено ниже). Интерфейс пользователя также содержит обычные средства ввода данных, такие как клавиатура, сенсорный экран и т.д., которые позволяют пользователю контролировать действия, выполняемые сервером (подробное описание приведено в настоящем документе).

Как показано на фиг. 1, устройство пользователя, такое как терминалы 112, 116, соединено с сервером 114, 110 через сетевой интерфейс 302 в сети филиала или сети LAN филиала, при этом от одного сервера могут работать несколько контрольных устройств. Предполагается, что каждое устройство пользователя обслуживается оператором, ответственным за контроль состояния аппаратов 202, находящихся в его ведении. Оператор может быть ответственным за все аппараты в одном филиале, все аппараты в одном регионе или все аппараты в банковской среде конкретного банка (предприятия). Оператор может «подписаться» на получение отчетов о состоянии только от определенных аппаратов. Для этого он может выбрать группу представляющих интерес событий в интерфейсе 308 пользователя путем ввода данных, определяющих эти события, которые могут быть распределены по различным категориям идентификаторов. Сообщение 314 о подписке с идентификаторами событий, на отслеживание которых подписался оператор, создается консолью и отправляется на сервер 110 или 114. Сообщение 314 поступает в средства функции фильтрации, которые сопоставляют идентификаторы событий с оператором. После получения на сервере отчета о состоянии, определяющего новое событие, средства 306 функции контроля проверяют результат этого сопоставления для выявления операторов, подписавшихся на отслеживание этого события. Средства функции контроля формируют обновленный отчет 316 о состоянии для устройств пользователя, затребовавшего информации об этом событии. Поскольку сервер может получать отчеты о состоянии от всех аппаратов 202 для наличного денежного обращения, средства 304 функции фильтрации передают в средства 306 функции контроля сведения о состоянии только тех аппаратов, на отслеживание которых подписан оператор, сопоставленный с этим конкретным сервером (или контрольным устройством). В связи с этим каждый аппарат 202 имеет свой идентификатор, позволяющий средствам функции фильтрации идентифицировать конкретные представляющие интерес аппараты, на отслеживание которых подписан оператор.

Дополнительно или в ином случае операторы могут подписаться на получение отчетов о состоянии только для конкретных типов событий. В связи с этим каждое событие имеет идентификатор типа, выражающий тип события, и позволяет средствам функции фильтрации представлять только те типы события, которые отслеживает подписавшийся оператор.

Таким образом, средства функции фильтрации могут применить множество разных фильтров, чтобы разные операторы могли подписаться на отслеживание разных обновлений, например в зависимости от местонахождения. Например, менеджер филиала может подписаться на отслеживание обновления из филиала и подфилиала, в то время как региональный менеджер подписан на отслеживание всех обновлений в рамках региона или в зависимости от типа обновления (например, технические сбои или недостаток либо избыток наличных в аппарате). Запросы могут отправляться от сервера при поступлении обновления от аппаратов или могут рассылаться через определенные интервалы. Каждый отчет, поступивший в устройство пользователя, содержит только обновления состояния, на отслеживание которых подписан оператор через устройство пользователя. С каждым устройством пользователя может работать один или несколько операторов. Каждый оператор может иметь сопоставленную с ним подписку, в результате чего при входе в систему он получает доступ к отчетам, на отслеживание которых он подписан.

Когда оператор входит в систему, он получает доступ к архивным отчетам, полученным с представляющими интерес идентификаторами. Другими словами, он может иметь доступ к архивным данным, связанным с конкретным идентификатором отчета, а также может получать новые отчеты, помеченные тем же идентификатором.

Раскрытый выше вариант осуществления изобретения, в соответствии с которым отчеты передаются (или доставляются, от англ. «push») от аппаратов при обнаружении представляющего интерес события, полезен, поскольку позволяет при необходимости получить доступ к событиям в аппарате оператору, контролирующему этот аппарат, в реальном времени. При получении уведомления о событии оператор может быстро и эффективно вмешаться в процесс. Кроме того, оператор не перегружается чрезмерным количеством информации от аппаратов, за которые он ответственности не несет, или информации о событиях, которые не представляют для него интерес, так как он может подписаться только на отслеживание событий, имеющих непосредственное отношение к выполняемым им функциям.

Тем не менее, польза может быть извлечена и в случае, когда уведомления о событиях необязательно доставляются в реальном времени. Например, они могут отправляться от аппарата периодически в определенное время суток или через некоторые интервалы.

Понятно, что вышеуказанные варианты осуществления изобретений раскрыты с помощью примеров. Специалистом в области техники могут быть реализованы другие варианты раскрытого в настоящем документе изобретения. Объем изобретения не ограничивается раскрытыми вариантами осуществления, а ограничивается только пунктами формулы изобретения.

| название | год | авторы | номер документа |

|---|---|---|---|

| СИСТЕМА БЕЗОПАСНОСТИ | 2014 |

|

RU2615111C1 |

| СПОСОБ И СИСТЕМА ВЫЯВЛЕНИЯ И КЛАССИФИКАЦИИ ПРИЧИН ВОЗНИКНОВЕНИЯ ПРЕТЕНЗИЙ ПОЛЬЗОВАТЕЛЕЙ В УСТРОЙСТВАХ САМООБСЛУЖИВАНИЯ | 2017 |

|

RU2673001C1 |

| СИСТЕМА МОНИТОРИНГА СЕТИ УСТРОЙСТВ САМООБСЛУЖИВАНИЯ | 2018 |

|

RU2688254C1 |

| ЭЛЕКТРОННАЯ СИСТЕМА ДЛЯ ПРЕДОСТАВЛЕНИЯ БАНКОВСКИХ УСЛУГ | 2005 |

|

RU2401455C2 |

| УСТРОЙСТВО ОБРАБОТКИ ДАННЫХ И СИСТЕМА ОБРАБОТКИ ДАННЫХ | 2013 |

|

RU2581550C1 |

| Контрольно-кассовый терминал | 2021 |

|

RU2771449C1 |

| СПОСОБ СТИМУЛИРОВАНИЯ ПРОДАЖИ ТОВАРОВ И УСЛУГ И СИСТЕМА ДЛЯ ЕГО ОСУЩЕСТВЛЕНИЯ | 2012 |

|

RU2538344C2 |

| СПОСОБ И СИСТЕМА АВТОМАТИЗИРОВАННОГО ЗАЧИСЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПРИ ВОЗНИКНОВЕНИИ СБОЕВ В КАНАЛЕ УСТРОЙСТВА САМООБСЛУЖИВАНИЯ В МОМЕНТ ВЗНОСА НАЛИЧНОСТИ | 2020 |

|

RU2767285C1 |

| СПОСОБ РАБОТЫ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ С ФУНКЦИЕЙ ПЕРЕДАЧИ ИНФОРМАЦИИ В НАЛОГОВЫЕ ОРГАНЫ ЧЕРЕЗ ОПЕРАТОРА ФИСКАЛЬНЫХ ДАННЫХ ПРИ ОТСУТСТВИИ СТАБИЛЬНОГО КАНАЛА СВЯЗИ СЕТИ ИНТЕРНЕТ И НАЛИЧИИ УГРОЗЫ DDoS-АТАКИ | 2018 |

|

RU2688264C1 |

| СПОСОБ И СИСТЕМА ВОЗВРАТА ДЕНЕЖНЫХ СРЕДСТВ ПРИ ОТМЕНЕ ОПЕРАЦИИ ВЗНОСА НАЛИЧНОСТИ В КАНАЛЕ УСТРОЙСТВА САМООБСЛУЖИВАНИЯ | 2020 |

|

RU2767284C1 |

Изобретение относится к банковской системе, которая содержит сеть, один или несколько аппаратов для наличного денежного обращения, соединенных с сетью, причем этот аппарат для наличного денежного обращения может создавать отчет о состоянии при обнаружении события обновления состояния, по меньшей мере одно контрольное устройство, которое соединено с сетью и в которое направляется отчет о состоянии, и одно или несколько устройств пользователя, соединенных с сетью. Указанное контрольное устройство обеспечивает возможность по меньшей мере одному оператору каждого устройства пользователя подписаться на отслеживание конкретного аппарата для наличного денежного обращения и/или конкретного типа событий. Указанное по меньшей мере одно контрольное устройство выполнено с возможностью приема отчетов о состоянии и их фильтрации в зависимости от одного или нескольких идентификаторов отчетов в каждом отчете, идентифицирующих аппарат для наличного денежного обращения, создающий отчет, и/или тип события, а также передачи в каждое из устройств пользователя только отфильтрованных отчетов о состоянии, содержащих идентификаторы отчетов, идентифицирующие указанные один или нескольких аппаратов для наличного денежного обращения и/или типов событий, на отслеживание которых подписан оператор. Таким образом, обеспечивается возможность оператору подписаться именно на конкретные функции и контролировать их получение, а также время их получения. 5 н. и 19 з.п. ф-лы, 5 ил.

1. Банковская система, содержащая:

сеть;

один или несколько аппаратов для наличного денежного обращения, соединенных с сетью, причем этот аппарат для наличного денежного обращения может создавать отчет о состоянии при обнаружении события обновления состояния, связанного с работой аппарата для наличного денежного обращения;

по меньшей мере одно контрольное устройство, которое соединено с сетью и в которое направляют отчет о состоянии; и

одно или несколько устройств пользователя, соединенных с сетью; причем

указанное по меньшей мере одно контрольное устройство обеспечивает возможность оператору каждого устройства пользователя подписаться на отслеживание конкретных одного или нескольких указанных аппаратов для наличного денежного обращения и/или конкретных одного или нескольких типов событий; и причем

указанное по меньшей мере одно контрольное устройство выполнено с возможностью приема отчетов о состоянии и фильтрации отчетов о состоянии в зависимости от одного или нескольких идентификаторов отчетов в каждом отчете, идентифицирующих аппарат для наличного денежного обращения, создающий отчет, и/или тип события, а также передачи в каждое из устройств пользователя только отфильтрованных отчетов о состоянии, содержащих идентификаторы отчетов, идентифицирующие указанные один или нескольких аппаратов для наличного денежного обращения и/или один или несколько типов событий, на отслеживание которых подписан оператор устройства пользователя.

2. Банковская система по п. 1, в которой каждый из одного или нескольких аппаратов для наличного денежного обращения содержит:

механизм для наличного денежного обращения для осуществления манипуляций с физическими документами или знаками, относящимися к денежной стоимости, для выполнения операции, требующей участия клиента;

контроллер, который выполняет встроенное приложение для контроля состояния механизма для наличного денежного обращения и может создавать отчет о состоянии при обнаружении события обновления состояния, причем этот отчет о состоянии передают по меньшей мере в одно контрольное устройство; и

сетевой порт, соединенный для получения отчета о состоянии от контроллера для передачи этого отчета в указанное по меньшей мере одно контрольное устройство.

3. Банковская система по п. 2, в которой сетевой порт выполнен с возможностью передачи указанного отчета при обнаружении события обновления состояния.

4. Банковская система по п. 2, в которой:

с каждым из одного или нескольких аппаратов для наличного денежного обращения сопоставлен уникальный идентификатор аппарата, и указанные один или несколько идентификаторов отчетов содержат идентификатор аппарата;

указанный по меньшей мере один оператор каждого устройства пользователя может подписаться на отслеживание конкретных одного или нескольких указанных аппаратов для наличного денежного обращения; и

указанное по меньшей мере одно контрольное устройство выполнено с возможностью фильтрации отчетов о состоянии в зависимости от идентификатора аппарата в каждом отчете, который идентифицирует аппарат для наличного денежного обращения, создавший отчет, и может передавать в каждое устройство пользователя только отфильтрованные отчеты о состоянии, в которых идентификатор отчета идентифицирует указанные один или несколько аппаратов для наличного денежного обращения, на отслеживание которых подписан оператор устройства пользователя.

5. Банковская система по п. 2 или 4, в которой может быть обнаружено множество различных типов события обновления состояния, причем:

указанные один или несколько идентификаторов отчетов содержат идентификатор типа события, который идентифицирует тип события, включенного в отчет о состоянии;

указанный по меньшей мере один оператор каждого устройства пользователя может подписаться на отслеживание конкретных одного или нескольких указанных типов событий; и

указанное по меньшей мере одно контрольное устройство выполнено с возможностью фильтрации отчетов о состоянии в зависимости от идентификатора типа события в каждом отчете, который идентифицирует тип события, и может передавать в каждое устройство пользователя только отфильтрованные отчеты о состоянии, в которых идентификатор типа события идентифицирует указанные один или несколько типов событий, на отслеживание которых подписан оператор устройства пользователя.

6. Банковская система по п. 2, в которой события обновления состояния характеризуются одним или несколькими типами:

операционные события, в том числе наличие минимального количества наличных, оставшихся в аппарате,

наличие максимального количества наличных, оставшихся в аппарате, и

окончание наличных в аппарате;

диагностические события, связанные с механическим функционированием аппарата для наличного денежного обращения;

события, связанные с контроллером; и

события с временным критерием.

7. Банковская система по п. 5, в которой события обновления состояния характеризуются одним или несколькими типами:

операционные события, в том числе наличие минимального количества наличных, оставшихся в аппарате,

наличие максимального количества наличных, оставшихся в аппарате, и

окончание наличных в аппарате;

диагностические события, связанные с механическим функционированием аппарата для наличного денежного обращения;

события, связанные с контроллером; и

события с временным критерием.

8. Банковская система по любому из пп. 1-4, 6-7 в которой отфильтрованные отчеты о состоянии, содержащие идентификаторы отчетов, идентифицирующие указанные один или нескольких аппаратов для наличного денежного обращения и/или типов событий, на отслеживание которых подписан пользователь терминала, доступны, когда этот оператор выполняет вход в банковскую систему.

9. Банковская система по п. 5 в которой отфильтрованные отчеты о состоянии, содержащие идентификаторы отчетов, идентифицирующие указанные один или нескольких аппаратов для наличного денежного обращения и/или типов событий, на отслеживание которых подписан пользователь терминала, доступны, когда этот оператор выполняет вход в банковскую систему.

10. Контрольное устройство для использования в банковской системе, содержащее:

сетевой порт, предназначенный для соединения этого устройства с сетью и выполненный с возможностью приема отчетов о состоянии от множества аппаратов для наличного денежного обращения, соединенных с этой сетью;

средства функции фильтрации, предназначенные для приема сообщений подписки от оператора в устройстве пользователя через сетевой порт и выполненные с возможностью выбора параметров фильтра для фильтрации входящих отчетов о состоянии в зависимости от одного или нескольких идентификаторов отчетов, указанных в сообщении подписки; и

средства функции контроля, предназначенные для передачи в устройство пользователя через сетевой порт для этого оператора только отчетов о состоянии в соответствии с параметрами фильтра.

11. Контрольное устройство по п. 10, в котором идентификатор отчета однозначно идентифицирует конкретный аппарат для наличного денежного обращения из множества аппаратов.

12. Контрольное устройство по п. 10, в котором идентификатор отчета однозначно идентифицирует тип события обновления состояния, включенного в отчет о состоянии.

13. Контрольное устройство по п. 10, выполненное с возможностью отображения отчетов о состоянии в устройстве пользователя: по запросу оператора на устройстве пользователя; периодически; или после получения отчета устройством контроля.

14. Контрольное устройство по п. 10, в котором отчеты о состоянии на основе параметров фильтра для оператора на этом устройстве пользователя, доступны, когда этот оператор выполняет вход в банковскую систему.

15. Способ контроля работы множества аппаратов для наличного денежного обращения, соединенных с сетью в банковской системе, который предусматривает:

получение от каждого из аппаратов для наличного денежного обращения отчетов о состоянии, идентифицирующих события обновления состояния, обнаруженные в аппаратах для наличного денежного обращения;

фильтрацию отчетов о состоянии в зависимости от идентификатора отчета в каждом отчете для передачи в устройство пользователя только отфильтрованных отчетов о состоянии, которые содержат идентификаторы отчетов и на отслеживание которых подписан оператор устройства пользователя; и

отображение отфильтрованных отчетов о состоянии на устройстве пользователя.

16. Способ по п. 15, в котором отфильтрованные отчеты о состоянии доступны оператору на устройстве пользователя, когда этот оператор выполняет вход в банковскую систему.

17. Способ контроля работы группы аппаратов для наличного денежного обращения, соединенных с сетью в банковской системе, который предусматривает:

получение от каждого из множества аппаратов для наличного денежного обращения, в том числе указанной группы, но необязательно только от нее, отчетов о состоянии, идентифицирующих события обновления состояния, обнаруженные в аппарате для наличного денежного обращения;

фильтрацию отчетов о состоянии в зависимости от идентификатора аппарата в каждом отчете для передачи в устройство пользователя, причем только отчетов о состоянии от группы аппаратов, на отслеживание которых подписан оператор устройства пользователя; и

отображение отфильтрованных отчетов о состоянии на устройстве пользователя.

18. Способ по п. 17, в котором идентификатор отчета является идентификатором аппарата, который идентифицирует аппарат для наличного денежного обращения, что дает возможность оператору контролировать выбранную группу аппаратов из множества таковых.

19. Способ по п. 17 или 18, в котором группа аппаратов находится в одном филиале банка.

20. Способ по п. 18, в котором группа аппаратов содержит аппараты, находящиеся в множестве филиалов в регионе.

21. Способ по п. 19, в котором группа аппаратов содержит аппараты, находящиеся в множестве филиалов в регионе.

22. Способ по п. 17, в котором стадию фильтрации дополнительно осуществляют в зависимости от идентификаторов отчетов, являющихся идентификаторами типа события в отчетах о состоянии.

23. Способ по любому из пп. 17, в котором отфильтрованные отчеты о состоянии доступны оператору на устройстве пользователя, когда этот оператор выполняет вход в банковскую систему.

24. Продукт компьютерной программы, содержащий программный код, воплощенный на носителе для хранения считываемой компьютером информации, который при выполнении процессором в аппарате для наличного денежного обращения осуществляет способ по п. 15 или 17.

| US 6279826 B1, 28.08.2001 | |||

| Аппарат для очищения воды при помощи химических реактивов | 1917 |

|

SU2A1 |

| СПОСОБ РАБОТЫ АВТОМАТИЧЕСКОГО БАНКОВСКОГО АППАРАТА, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ ДЛЯ ЕГО РАБОТЫ, УСТРОЙСТВО, СОДЕРЖАЩЕЕ АВТОМАТИЧЕСКИЙ БАНКОВСКИЙ АППАРАТ | 1999 |

|

RU2194309C2 |

| Пресс для выдавливания из деревянных дисков заготовок для ниточных катушек | 1923 |

|

SU2007A1 |