Изобретение относится к области электронной торговли, а именно, к платежным схемам на основе беспроводных устройств, и может быть использовано для проведения платежной операции с помощью мобильного электронного устройства покупателя, физически находящегося в магазине продавца.

Из уровня техники известен способ проведения платежной операции с помощью платежной системы (электронного кошелька), принадлежащей продавцу, согласно которому счет покупателя используют как для оплаты покупки с этого счета, так и для учета участия в программе лояльности этого продавца. Такие решения уже используются многими компаниями (например, Старбакс) и функционируют по следующей схеме: клиент вносит деньги на свой счет в этой компании, после чего может использовать его для оплаты товаров и услуг этой компании, а компания-продавец, в свою очередь, может использовать этот счет в целях своей программы лояльности. Однако, если списание денежных средств покупателя в пользу продавца производится другой платежной системой (не являющейся собственной платежной системой продавца), то идентификацию покупателя в программе лояльности проводят отдельной операцией.

Наиболее близким к заявленному изобретению является способ проведения платежной операции, заключающийся в формировании QR-кода, содержащего информацию, обеспечивающую возможность списания платежной системой, не являющейся собственной платежной системой продавца, денежных средств покупателя в пользу продавца, и вывод указанного QR-кода на экран мобильного электронного устройства покупателя для считывания терминалом оплаты продавца и оплаты покупки (см. патент GB 2512944, кл. G06Q 20/32, опубл. 15.10.2014). Однако, известное решение не позволяет покупателю совместить одновременно оплату через отдельную (независимую) платежную систему и учет в программе лояльности, которая у каждого продавца своя. При этом идентификаторы покупателя в каждой из программ лояльности различных продавцов разные. В настоящее время эта проблема решается таким образом, что покупатель сначала передает продавцу на кассе (POS-терминале) сначала свой идентификатор в программе лояльности, предъявляя свою дисконтную карту этого продавца, а затем идентифицирует себя как клиента платежной системы, используя QR-код согласно описанному выше способу, или предъявляя банковскую карточку (например, VISA, Mastercard, Мир).

Из уровня техники также известно устройство для создания графического кода, обеспечивающее возможность формирования QR-кода, содержащего информацию, обеспечивающую возможность идентификации покупателя в программе лояльности продавца (см. патент RU 139520, кл. G06F 17/40, опубл. 20.04.2014). Основным недостатком известного устройства является невозможность его использования для проведения платежных операций.

Технической проблемой является устранение указанных недостатков и создание платежной схемы, позволяющей совместить оплату и учет участия в программе лояльности одним действием (шагом) передачи информации продавцу вместо двух, как было описано выше. Технический результат заключается в ускорении и упрощении для покупателя процедуры оплаты с учетом программ лояльности.

По первому варианту поставленная задача решается, а технический результат достигается тем, что согласно способу проведения платежной операции, заключающемуся в формировании и передаче продавцу для оплаты покупки с помощью мобильного электронного устройства покупателя пакета данных, содержащего информацию, обеспечивающую возможность списания платежной системой, не являющейся собственной платежной системой продавца, денежных средств покупателя в пользу продавца, указанный пакет данных одновременно содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности продавца. Пакет данных может быть сформирован в виде графического кода, а в качестве мобильного электронного устройства покупателя использован смартфон или планшет. Пакет данных может быть передан продавцу на терминал оплаты посредством коммуникации ближнего поля (NFC), а в качестве мобильного электронного устройства покупателя использовано мобильное электронное устройство, оснащенное NFC чипом. Для авторизации платежа со стороны покупателя и списания его денежных средств может быть предусмотрена необходимость введения ПИН-код или проведения биометрической аутентификации покупателя. Информация, обеспечивающая возможность доступа к денежным средствам покупателя, может содержать зашифрованные данные банковских карт и/или электронных кошельков покупателя или содержать идентификатор покупателя в системе-агрегаторе платежей и программ лояльности, позволяющий терминалу оплаты продавца получить данные с сервера указанной системы-агрегатора для списания денежных средств покупателя. Информация, обеспечивающая возможность идентификации покупателя в программе лояльности продавца, может содержать идентификатор покупателя в системе-агрегаторе платежей и программ лояльности, позволяющий терминалу оплаты продавца получить данные для идентификации покупателя в программе лояльности продавца с сервера указанной системы-агрегатора. Пакет данных может одновременно содержать информацию, обеспечивающую возможность идентификации покупателя во всех программах лояльности, в которых зарегистрирован покупатель, причем каждому соответствующему продавцу присваивают свой идентификатор в системе-агрегаторе платежей и программ лояльности, а пакет данных содержит информацию, устанавливающую соответствие между идентификатором продавца и идентификатором покупателя в программе лояльности данного продавца. Перед формированием пакета данных с помощью мобильного электронного устройства покупателя могут проводить идентификацию продавца, а сформированный после этого пакет данных в этом случае содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности только идентифицированного продавца. Идентификацию продавца могут проводить путем его выбора покупателем из списка, предоставляемого мобильным электронным устройством покупателя, или использовать для этого сведения о фактическом местонахождении покупателя, предоставляемые мобильным электронным устройством покупателя.

По второму варианту поставленная задача решается, а технический результат достигается тем, что согласно способу проведения платежной операции, заключающемуся в формировании QR-кода, содержащего информацию, обеспечивающую возможность списания платежной системой, не являющейся собственной платежной системой продавца, денежных средств покупателя в пользу продавца, и вывод указанного QR-кода на экран мобильного электронного устройства покупателя для считывания терминалом оплаты продавца и оплаты покупки, указанный QR-код одновременно содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности продавца. В качестве мобильного электронного устройства покупателя предпочтительно используют смартфон или планшет. Для авторизации платежа со стороны покупателя и списания его денежных средств предпочтительно необходимо ввести ПИН-код или провести биометрическую аутентификацию покупателя. Информация, обеспечивающая возможность доступа к денежным средствам покупателя, может содержать зашифрованные данные банковских карт и/или электронных кошельков покупателя, или содержать идентификатор покупателя в системе-агрегаторе платежей и программ лояльности, позволяющий терминалу оплаты продавца получить данные с сервера указанной системы-агрегатора для списания денежных средств покупателя. Информация, обеспечивающая возможность идентификации покупателя в программе лояльности продавца, может содержать идентификатор покупателя в системе-агрегаторе платежей и программ лояльности, позволяющий терминалу оплаты продавца получить данные для идентификации покупателя в программе лояльности продавца с сервера указанной системы-агрегатора. QR-код одновременно может содержать информацию, обеспечивающую возможность идентификации покупателя во всех программах лояльности, в которых зарегистрирован покупатель, причем каждому соответствующему продавцу присваивают свой идентификатор в системе-агрегаторе платежей и программ лояльности, а QR-код содержит информацию, устанавливающую соответствие между идентификатором продавца и идентификатором покупателя в программе лояльности данного продавца. Перед формированием QR-кода с помощью мобильного электронного устройства покупателя могут проводить идентификацию продавца, а сформированный после этого QR-код в этом случае содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности только идентифицированного продавца. Идентификацию продавца могут проводить путем его выбора покупателем из списка, предоставляемого мобильным электронным устройством покупателя, или использовать сведения о фактическом местонахождении покупателя, предоставляемые мобильным электронным устройством покупателя.

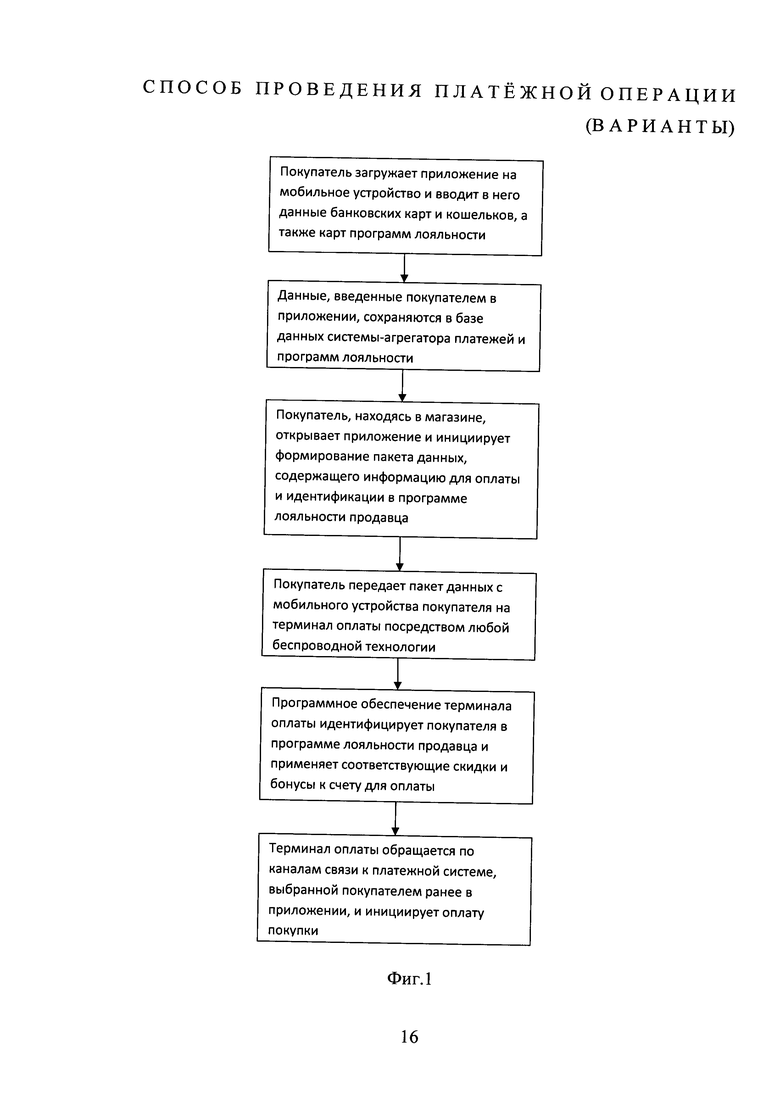

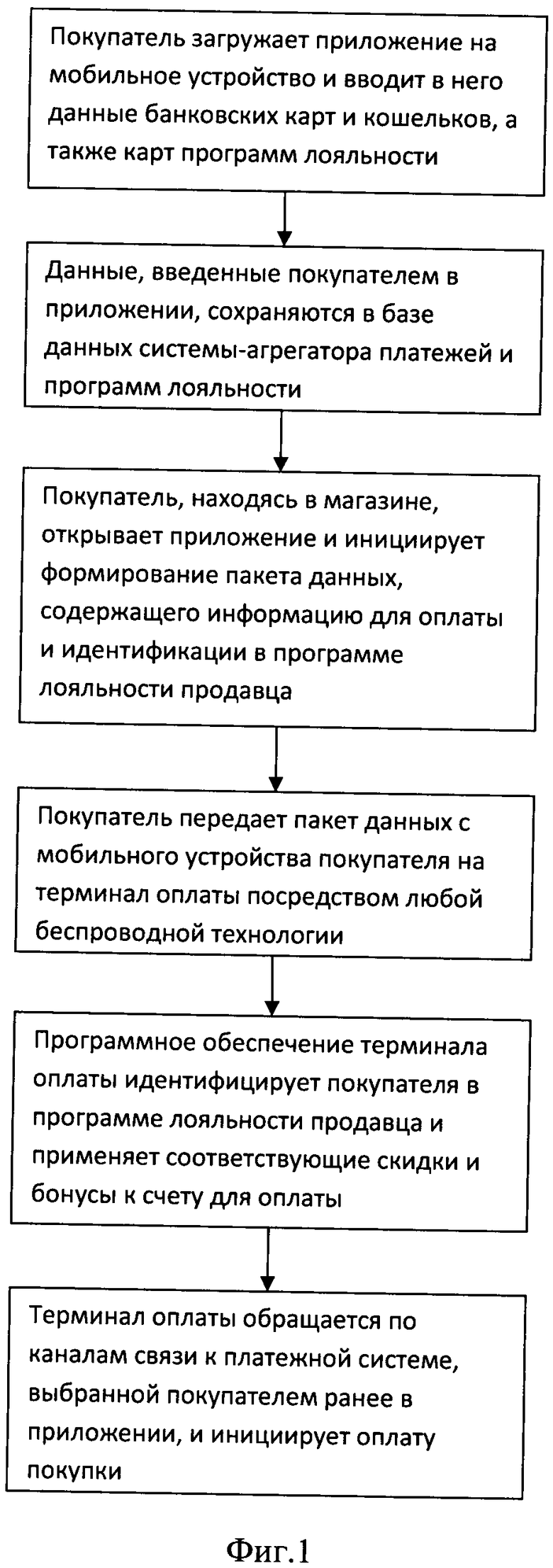

На фиг. 1 представлен общий алгоритм реализации предлагаемого способа;

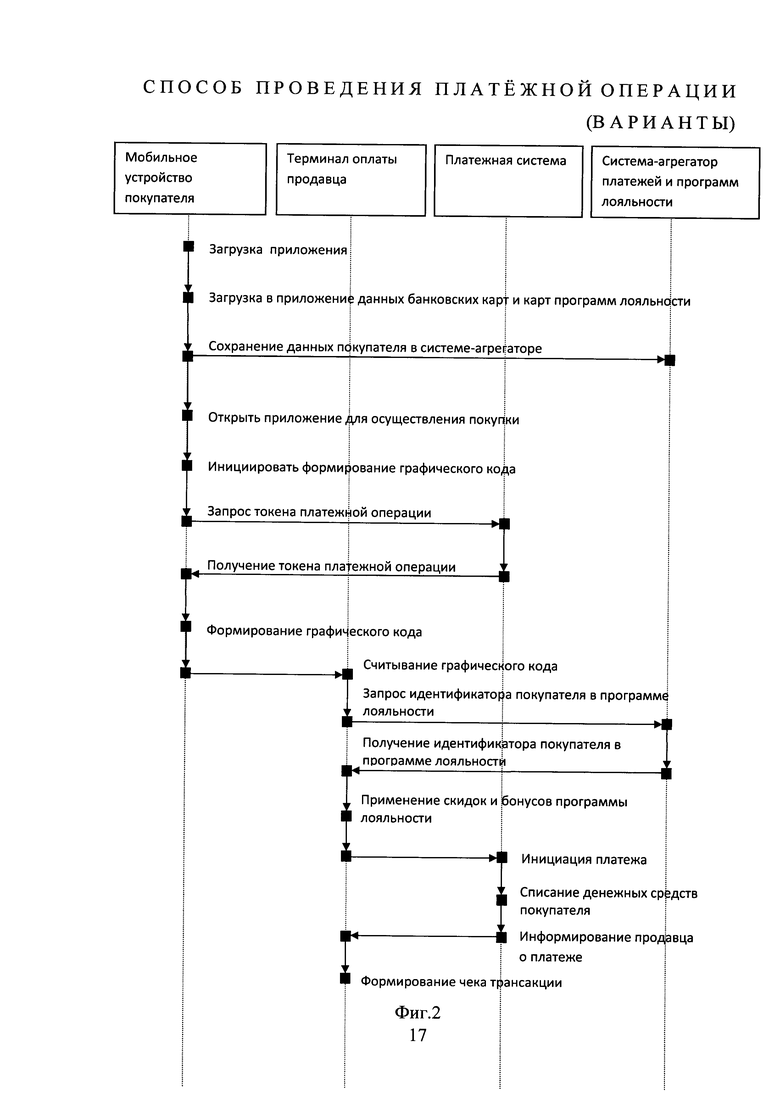

на фиг. 2 - вариант реализации способа с использованием графического кода и системы-агрегатора для передачи продавцу идентификатора покупателя только в программе лояльности данного продавца;

на фиг. 3 - вариант реализации способа с использованием графического кода и системы-агрегатора для передачи продавцу идентификаторов покупателя во всех программах лояльности, в которых зарегистрирован покупатель;

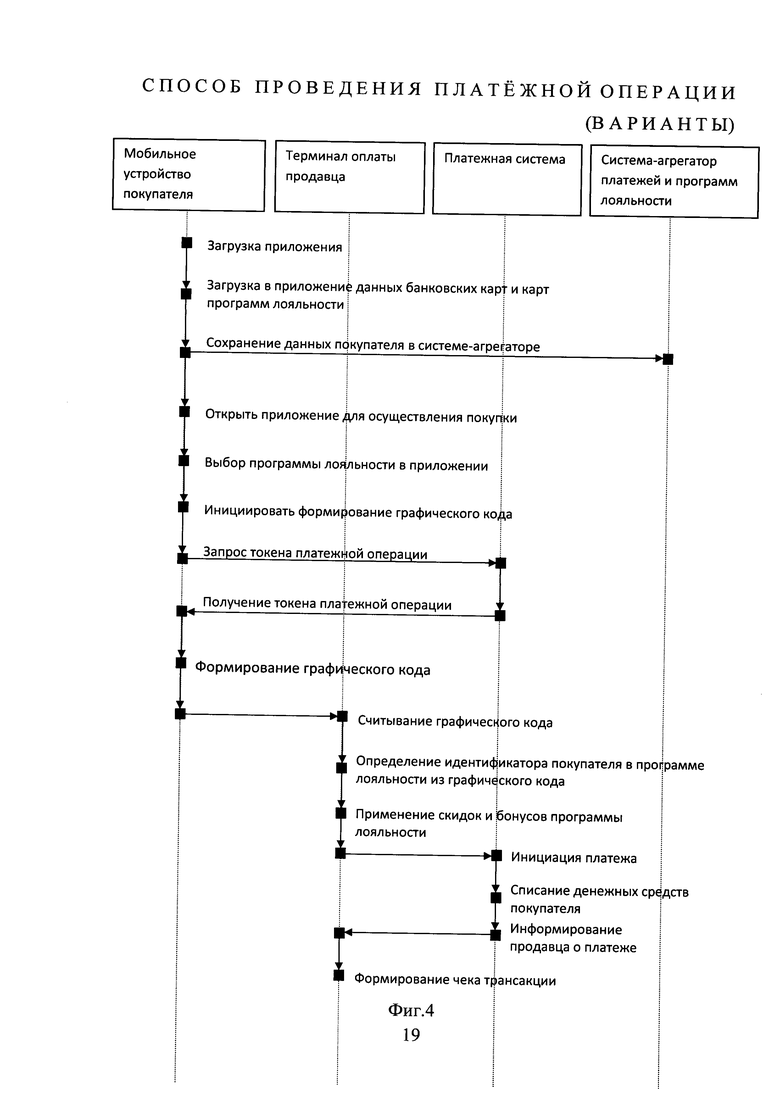

на фиг. 4 - вариант реализации способа с использованием графического кода и предварительной идентификацией продавца;

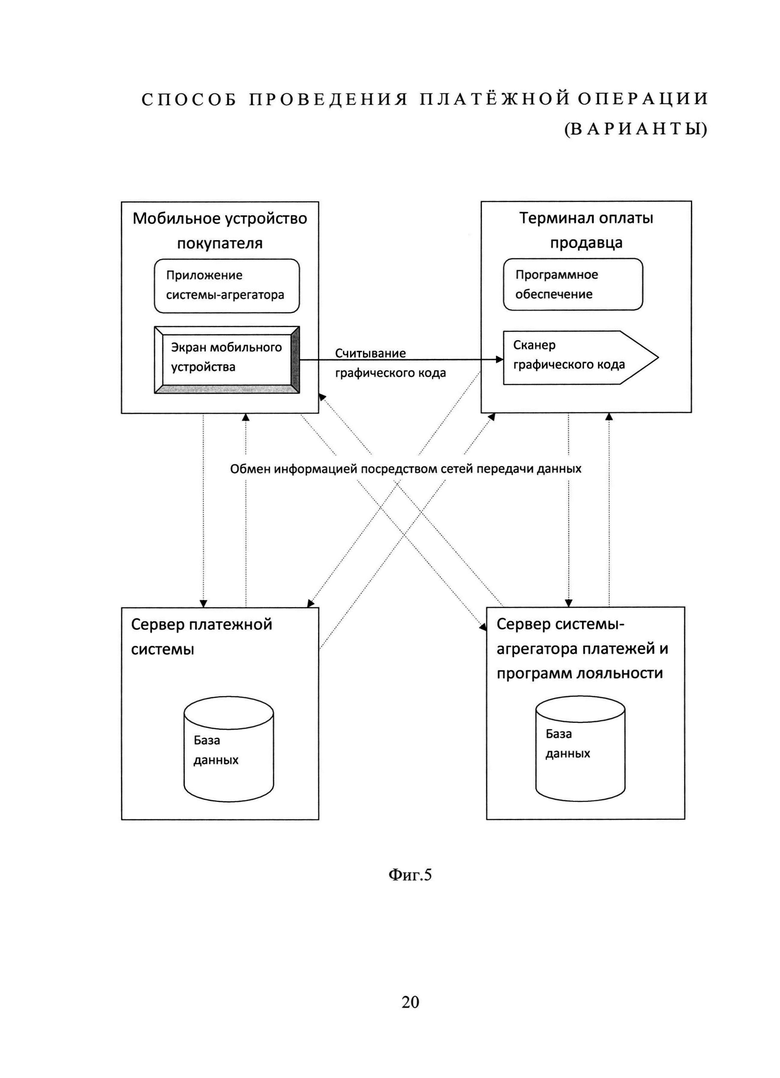

на фиг. 5 - общая схема обмена данными согласно предлагаемому способу.

Фиг. 1 наглядно демонстрирует алгоритм реализации предлагаемого способа, общий для большинства предложенных вариантов.

Предлагаемый способ может быть реализован посредством коммуникации ближнего поля, т.е. с помощью технологии NFC (Near field communication), при этом в качестве мобильного электронного устройства покупателя используют смартфон, оснащенный NFC чипом. В настоящее время данная технология уже используется для бесконтактной оплаты платежными системами VISA и Mastercard, когда NFC чипом оснащаются банковские карты. Платежные системы Apple Pay и Samsung Pay также используют данную бесконтактную технологию, оснащая NFC чипами смартфоны собственных марок.

При использовании технологии NFC на смартфон покупателя загружают мобильное приложение, к которому привязывают платежные карты, а также любые электронные кошельки. Также в этом же приложении покупатель вводит данные дисконтных, бонусных и других карт программ лояльности различных предприятий торговли и услуг.

Покупатель, при совершении покупки в магазине продавца запускает приложение, которое формирует пакет данных, одновременно содержащий информацию, обеспечивающую возможность списания платежной системой денежных средств покупателя, а также обеспечивающую возможность идентификации покупателя в программе лояльности продавца.

Далее покупатель подносит свой смартфон, оснащенный NFC чипом к терминалу оплаты продавца, оснащенному приемником NFC сигналов, на расстояние, достаточно близкое для работы данной технологии (менее 10 см.), и сформированный приложением пакет данных передают посредством коммуникации ближнего поля (NFC) на терминал оплаты продавца.

После этого, информационная система продавца применяет все причитающиеся покупателю скидки и использует все соответствующие бонусы программы лояльности и связывается с платежной системой для авторизации платежа, соответствующего сумме покупки, скорректированной после применения процедур программы лояльности. После этого со счета покупателя списывается сумма платежа и зачисляется на счет продавца.

На фиг. 2-5 представлены варианты реализации предлагаемого способа с использованием графического кода.

Фиг. 3 демонстрирует вариант реализации способа с наименьшим количеством шагов передачи данных в процессе оплаты, когда продавцу передаются идентификаторы покупателя во всех программах лояльности. Далее без ограничения общности предлагаемого изобретения описан этот вариант его реализации.

На смартфон покупателя загружают мобильное приложение, к которому привязывают платежные карты (VISA, MasterCard), а также любые электронные кошельки (ВебМани, PayPal). Также в этом же приложении покупатель вводит данные дисконтных, бонусных и других карт программ лояльности различных предприятий торговли и услуг. Для каждого предприятия торговли и услуг, имеющего программу лояльности, система-агрегатор резервирует свой уникальный идентификатор (порядковый номер). Таким образом, в каждом клиентском приложении содержится список программ лояльности, в котором устанавливается соответствие между идентификатором (порядковым номером) программы лояльности и идентификатором клиента в данной программе лояльности.

Покупатель, совершая покупку в магазине продавца (физически находясь в магазине), запускает приложение, которое генерирует пакет данных в виде уникального QR-кода именно для данного платежа на основе цифрового токена, содержащего зашифрованные данные банковской карты или электронного кошелька покупателя, а также идентификатор данной трансакции. Кроме того, этот же QR-код содержит полный список всех идентификаторов покупателя в различных программах лояльности, в которых покупатель зарегистрирован. QR-код выводят на экран смартфона.

Продавец считывает этот QR-код с помощью терминала оплаты в виде либо смартфона продавца, либо сканера QR-кодов, входящего в состав стандартного торгового оборудования на кассе (POS-терминала). Собственная информационная система продавца определяет идентификатор покупателя в программе лояльности этого продавца, так как продавцу известен его собственный идентификатор (порядковый номер) в системе-агрегаторе. После этого, информационная система продавца применяет все причитающиеся покупателю скидки и использует все соответствующие бонусы программы лояльности. Далее через сеть Интернет терминал оплаты связывается с платежной системой (центр процессинга банковских карт либо электронный кошелек) для авторизации платежа, соответствующего сумме покупки, скорректированной после применения процедур программы лояльности. После этого со счета покупателя списывается сумма платежа и зачисляется на счет продавца. Возможны, но не обязательны, дополнительные шаги для авторизации платежа со стороны покупателя. Например, покупатель может ввести ПИН-код на терминале оплаты, либо ввести ПИН-код в приложении на своем смартфоне.

Согласно одному из вариантов осуществления изобретения, изображенному на фиг. 2, в генерируемом QR-коде не содержится идентификатора покупателя в программе лояльности продавца, а только идентификатор клиента (постоянный или переменный) в системе-агрегаторе платежей и программ лояльности, а также платежные данные. После получения этого QR-кода терминал оплаты продавца связывается с сервером системы-агрегатора, и получает с этого сервера идентификатор клиента в программе лояльности продавца.

Согласно одному из вариантов осуществления изобретения в генерируемом QR-коде не содержится платежных данных покупателя, а только идентификатор клиента (постоянный или переменный) в системе-агрегаторе платежей и программ лояльности. После получения этого QR-кода терминал оплаты продавца связывается с сервером системы-агрегатора, и получает с этого сервера не только идентификатор клиента в программе лояльности продавца, но также платежные данные клиента, необходимые для проведения оплаты.

Согласно одному из вариантов осуществления изобретения (фиг. 4) покупатель перед совершением оплаты самостоятельно выбирает в приложении программу лояльности, которую он хочет применить для данной покупки. Таким образом, продавцу при помощи QR-кода передают не весь список идентификаторов покупателя в различных программах лояльности, а только идентификатор покупателя в выбранной им в приложении программе лояльности. Если клиент не зарегистрирован в программе лояльности данного продавца, то мобильное приложение предложит клиенту зарегистрироваться в соответствующей программе лояльности. Таким образом, после указанной регистрации, покупатель сможет совершить оплату уже с учетом причитающихся ему скидок и бонусов программы лояльности.

Согласно другому варианту покупатель при входе в магазин (предприятие услуг) продавца регистрирует в мобильном приложении свой приход в данную торговую точку. Далее, информационная система продавца через установленное покупателем приложение предлагает покупателю персонализированные предложения и скидки.

Согласно другому варианту покупатель при входе в магазин (предприятие услуг) продавца регистрирует свой приход в данную торговую точку, связываясь своим смартфоном через мобильное приложение с устройством регистрации клиентов, установленным в торговой точке продавца. Регистрация покупателя может осуществляться любым из известных способов - NFC, Bluetooth, QR-код. Далее, информационная система продавца через установленное покупателем приложение предлагает покупателю персонализированные предложения и скидки.

Согласно другому варианту после открытия приложения в торговой точке, местоположение покупателя определяется системой позиционирования GPS смартфона. Далее приложение предлагает покупателю выбрать программу лояльности только из торговых точек продавцов, находящихся в данном расположении.

Преимущество предлагаемого способа проведения платежной операции состоит в отсутствии необходимости использования пластиковых банковских карт, а также карт программ лояльности, так как используются только электронные записи о картах и электронных кошельках на смартфоне. Также преимущество по сравнению с системами Apple Pay и Samsung Pay при использовании варианта с формированием и передачей графического кода состоит в отсутствии необходимости дополнительного аппаратного обеспечения (дополнительных микросхем), которое устанавливается только на ограниченное количество дорогостоящих моделей смартфонов. Кроме того, описанная система выгодно отличается от существующих систем оплаты и учета карт лояльности тем, что передача продавцу платежной информации и информации об участии покупателя в программе лояльности производится одним действием, путем предъявления одного QR-кода, в то время как в настоящее время клиент вынужден предъявлять продавцу сначала карту программы лояльности данного продавца в физическом виде, либо на экране смартфона, либо продиктовав номер карты, либо номер своего телефона устно, а затем совершать оплату, в том числе с помощью банковской карты. Ключевая особенность предлагаемого способа - передача одним действием платежной информации и информации об участии покупателя в программе лояльности наглядно показана на фиг. 5 сплошной стрелкой между мобильным устройством покупателя и терминалом оплаты продавца. Никакого другого информационного взаимодействия между покупателем и продавцом для оплаты покупки не требуется, кроме варианта подтверждения платежа покупателем с помощью введения ПИН-кода на терминале оплаты. Указанные преимущества позволяют при осуществлении изобретения значительно ускорить и упростить для покупателя процедуру оплаты с учетом программ лояльности.

| название | год | авторы | номер документа |

|---|---|---|---|

| АППАРАТНЫЙ КОМПЛЕКС СИСТЕМЫ ЭЛЕКТРОННОГО КОНТРОЛЯ ПРОДАЖ ТОВАРОВ, УСЛУГ | 2023 |

|

RU2821390C1 |

| Система электронных платежей | 2013 |

|

RU2686003C2 |

| СПОСОБ ОБРАБОТКИ ДАННЫХ ДЛЯ БЕЗНАЛИЧНОЙ ОПЛАТЫ | 2016 |

|

RU2641219C1 |

| Система электронных платежей | 2013 |

|

RU2644128C2 |

| СПОСОБ ОПЛАТЫ ТОВАРОВ ИЛИ УСЛУГ ПОКУПАТЕЛЕМ ПО ЕГО ПЕРСОНАЛЬНОМУ УСТРОЙСТВУ В ТОРГОВОЙ ТОЧКЕ, ИМЕЮЩЕЙ КАССОВЫЙ АППАРАТ | 2017 |

|

RU2649762C1 |

| СПОСОБ ОБРАБОТКИ ПОЛЬЗОВАТЕЛЬСКИХ ДАННЫХ ДЛЯ ВЫПОЛНЕНИЯ ПЛАТЕЖНОЙ ТРАНЗАКЦИИ | 2019 |

|

RU2710925C1 |

| СИСТЕМЫ И СПОСОБЫ МОБИЛЬНЫХ РАСЧЕТОВ | 2016 |

|

RU2679550C2 |

| СИСТЕМЫ И СПОСОБЫ МОБИЛЬНЫХ РАСЧЕТОВ | 2015 |

|

RU2672132C2 |

| Способ добавления в электронную корзину товаров и услуг от различных поставщиков в сети интернет | 2018 |

|

RU2671621C1 |

| СПОСОБ ПОЛУЧЕНИЯ ПЛАТЕЖНЫМИ СИСТЕМАМИ РЕКВИЗИТОВ ПОЛУЧАТЕЛЯ ПЛАТЕЖА | 2016 |

|

RU2658881C2 |

Изобретение относится к области электронной торговли, а именно к платежным схемам на основе беспроводных устройств. Техническим результатом является повышение быстродействия при проведении платежа с учетом программ лояльности с мобильного электронного устройства покупателя. Способ проведения платежной операции заключается в формировании и передаче продавцу для оплаты покупки с помощью мобильного электронного устройства покупателя пакета данных, содержащего информацию, обеспечивающую возможность списания платежной системой, не являющейся собственной платежной системой продавца, денежных средств покупателя в пользу продавца. Кроме того, указанный пакет данных одновременно содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности продавца, причем указанный пакет данных формируют в виде графического QR-кода, который выводят на экран мобильного электронного устройства покупателя для считывания терминалом оплаты продавца и оплаты покупки. 2 н. и 20 з.п. ф-лы, 5 ил.

1. Способ проведения платежной операции, заключающийся в формировании и передаче продавцу для оплаты покупки с помощью мобильного электронного устройства покупателя пакета данных, содержащего информацию, обеспечивающую возможность списания платежной системой, не являющейся собственной платежной системой продавца, денежных средств покупателя в пользу продавца, отличающийся тем, что указанный пакет данных одновременно содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности продавца.

2. Способ проведения платежной операции по п. 1, отличающийся тем, что пакет данных формируют в виде графического кода.

3. Способ проведения платежной операции по п. 1, отличающийся тем, что в качестве мобильного электронного устройства покупателя используют смартфон или планшет.

4. Способ проведения платежной операции по п. 1, отличающийся тем, что пакет данных передают продавцу на терминал оплаты посредством коммуникации ближнего поля (NFC), а в качестве мобильного электронного устройства покупателя используют мобильное электронное устройство, оснащенное NFC-чипом.

5. Способ проведения платежной операции по п. 1, отличающийся тем, что для авторизации платежа со стороны покупателя и списания его денежных средств необходимо ввести ПИН-код или провести биометрическую аутентификацию покупателя.

6. Способ проведения платежной операции по п. 1, отличающийся тем, что информация, обеспечивающая возможность доступа к денежным средствам покупателя, содержит зашифрованные данные банковских карт и/или электронных кошельков покупателя.

7. Способ проведения платежной операции по п. 1, отличающийся тем, что информация, обеспечивающая возможность списания денежных средств покупателя в пользу продавца, содержит идентификатор покупателя в системе-агрегаторе платежей и программ лояльности, позволяющий терминалу оплаты продавца получить данные с сервера указанной системы-агрегатора для списания денежных средств покупателя.

8. Способ проведения платежной операции по п. 1, отличающийся тем, что информация, обеспечивающая возможность идентификации покупателя в программе лояльности продавца, содержит идентификатор покупателя в системе-агрегаторе платежей и программ лояльности, позволяющий терминалу оплаты продавца получить данные для идентификации покупателя в программе лояльности продавца с сервера указанной системы-агрегатора.

9. Способ проведения платежной операции по п. 1, отличающийся тем, что пакет данных одновременно содержит информацию, обеспечивающую возможность идентификации покупателя во всех программах лояльности, в которых зарегистрирован покупатель, причем каждому соответствующему продавцу присваивают свой идентификатор в системе-агрегаторе платежей и программ лояльности, а пакет данных содержит информацию, устанавливающую соответствие между идентификатором продавца и идентификатором покупателя в программе лояльности данного продавца.

10. Способ проведения платежной операции по п. 1, отличающийся тем, что перед формированием пакета данных с помощью мобильного электронного устройства покупателя проводят идентификацию продавца, а сформированный после этого пакет данных содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности только идентифицированного продавца.

11. Способ проведения платежной операции по п. 10, отличающийся тем, что идентификацию продавца проводят путем его выбора покупателем из списка, предоставляемого мобильным электронным устройством покупателя.

12. Способ проведения платежной операции по п. 10, отличающийся тем, что для идентификации продавца используют сведения о фактическом местонахождении покупателя, предоставляемые мобильным электронным устройством покупателя.

13. Способ проведения платежной операции, заключающийся в формировании QR-кода, содержащего информацию, обеспечивающую возможность списания платежной системой, не являющейся собственной платежной системой продавца, денежных средств покупателя в пользу продавца, и выводе указанного QR-кода на экран мобильного электронного устройства покупателя для считывания терминалом оплаты продавца и оплаты покупки, отличающийся тем, что указанный QR-код одновременно содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности продавца.

14. Способ проведения платежной операции по п. 13, отличающийся тем, что в качестве мобильного электронного устройства покупателя используют смартфон или планшет.

15. Способ проведения платежной операции по п. 13, отличающийся тем, что для авторизации платежа со стороны покупателя и списания его денежных средств необходимо ввести ПИН-код или провести биометрическую аутентификацию покупателя.

16. Способ проведения платежной операции по п. 13, отличающийся тем, что информация, обеспечивающая возможность доступа к денежным средствам покупателя, содержит зашифрованные данные банковских карт и/или электронных кошельков покупателя.

17. Способ проведения платежной операции по п. 13, отличающийся тем, что информация, обеспечивающая возможность списания денежных средств покупателя в пользу продавца, содержит идентификатор покупателя в системе-агрегаторе платежей и программ лояльности, позволяющий терминалу оплаты продавца получить данные с сервера указанной системы-агрегатора для списания денежных средств покупателя.

18. Способ проведения платежной операции по п. 13, отличающийся тем, что информация, обеспечивающая возможность идентификации покупателя в программе лояльности продавца, содержит идентификатор покупателя в системе-агрегаторе платежей и программ лояльности, позволяющий терминалу оплаты продавца получить данные для идентификации покупателя в программе лояльности продавца с сервера указанной системы-агрегатора.

19. Способ проведения платежной операции по п. 13, отличающийся тем, что QR-код одновременно содержит информацию, обеспечивающую возможность идентификации покупателя во всех программах лояльности, в которых зарегистрирован покупатель, причем каждому соответствующему продавцу присваивают свой идентификатор в системе-агрегаторе платежей и программ лояльности, а QR-код содержит информацию, устанавливающую соответствие между идентификатором продавца и идентификатором покупателя в программе лояльности данного продавца.

20. Способ проведения платежной операции по п. 13, отличающийся тем, что перед формированием QR-кода с помощью мобильного электронного устройства покупателя проводят идентификацию продавца, а сформированный после этого QR-код содержит информацию, обеспечивающую возможность идентификации покупателя в программе лояльности только идентифицированного продавца.

21. Способ проведения платежной операции по п. 20, отличающийся тем, что идентификацию продавца проводят путем его выбора покупателем из списка, предоставляемого мобильным электронным устройством покупателя.

22. Способ проведения платежной операции по п. 20, отличающийся тем, что для идентификации продавца используют сведения о фактическом местонахождении покупателя, предоставляемые мобильным электронным устройством покупателя.

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| СИСТЕМА И СПОСОБ ПОЛУЧЕНИЯ, ХРАНЕНИЯ И ОБРАБОТКИ ДАННЫХ ПРОГРАММЫ ЛОЯЛЬНОСТИ | 2006 |

|

RU2343542C2 |