Родственные ссылки на связанные заявки

Настоящая заявка испрашивает приоритет предварительной заявки на патент США №60/748.141, поданной 6 декабря 2005 года, которая, по существу, включена в настоящий документ посредством ссылки.

Уровень техники изобретения

Карты предварительной оплаты достигли критического уровня промышленности, рынка, а также потребительского признания и использования. Теперь их можно считать отдельной категорией оплаты. Развитие этих карт, а также рост объемов связанных с ними операций, ускорилось посредством появления новых участников (эмитентов и обработчиков). Новые участники используют нестандартные платформы, приложения, устройства и протоколы связи. Несмотря на увеличенное количество участников, нестандартные варианты реализации таких систем карт предварительной оплаты различными новыми участниками фактически имеют ограниченное универсальное использование (активацию, зачисление средств и расчет) таких карт предварительной оплаты.

Одной широко используемой картой предварительной оплаты является карта типа Starbucks™. На карту типа Starbucks™ могут быть первоначально или повторно зачислены средства исключительно в магазинах Starbucks™. Карта предварительной оплаты типа Starbucks™ не может быть использована в других магазинах, например в продуктовых магазинах.

Несмотря на то, что подобные карты предварительной оплаты являются эффективными, могут быть сделаны некоторые усовершенствования. Например, отчасти, имеются выраженные проблемы возможного мошеннического использования, а также возможной легализации незаконно полученных средств. Поскольку карты предварительной оплаты, подобные картам типа Starbucks™, не привязаны к их владельцам, а также подобны наличным деньгам, GJ' трудно контролировать их использование. Кроме того, подобно наличным деньгам, если карта предварительной оплаты типа Starbucks™ была потеряна, то нашедший карту может без труда использовать ее. Истинный владелец карты не может восстановить потерянные средства на карте. И наконец, с картой предварительной оплаты типа Starbucks™ нельзя пойти в другое торговое предприятие, например McDonald's™, для первоначального или повторного зачисления средств на карту предварительной оплаты. Карты предварительной оплаты этого типа могут быть использованы исключительно компаниями, которые их выпустили.

Другой тип обычной карты предварительной оплаты может быть использован в различных торговых предприятиях, и изначально покупается в магазине. Деньги оплачиваются продавцу, после чего потребитель получает карту. При зачислении средств на карту потребитель звонит по телефонному номеру для зачисления средств на карту, а также для связи операции по зачислению средств с картой. Деньги поступают эмитенту карты в течение нескольких дней (обычно от 2 до 5 дней), после чего карты готовы к использованию.

Также имеются некоторые недостатки, связанные с этим типом операции. Во-первых, процесс клиринга и расчета занимает весьма существенное количество времени. Как было отмечено выше, процесс клиринга и расчета может занять от 2 до 5 дней, что является весьма длительным периодом. Во-вторых, процесс активации карты предварительной оплаты весьма сложен. Лишь для активации карты требуется множество этапов. В-третьих, между каждым торговым предприятием, желающим участвовать в системе, и системой должна быть установлена отдельная информационная связь. Это является достаточно обременительным и дорогостоящим процессом, а также ограничивает участие в системе.

Желательно обеспечить способы и системы, которые используют предварительно оплаченные портативные потребительские устройства, такие как карты предварительной оплаты. Способы и системы увеличат количество участвующих торговых предприятий, эмитентов, эквайеров и потребителей. Также предпочтительно способы и системы будут использовать сеть обработки платежей, которая использует стандартизованные способы и правила. Способы и системы также могут предоставить владельцу карты предварительной оплаты возможность потенциального возврата средств в случае потери карты, а также контроля операций по картам предварительной оплаты.

Варианты осуществления изобретения, как индивидуально, так и совместно, адресованы к вышеупомянутым и другим проблемам.

Сущность изобретения

Варианты осуществления изобретения относится к способам и системам, предоставляющим возможность первоначального и/или повторного зачисления средств на портативные потребительские устройства с использованием сети обработки платежей, выполненной с возможностью обработки операций по кредитным и дебетовым картам.

Один вариант осуществления изобретения отностится к способу, включающему в себя этапы: обеспечения платежного средства в терминале пункта обслуживания, управляемом агентом зачисления средств, причем терминал пункта обслуживания состоит в действующей связи с сетью обработки платежей, причем терминал пункта обслуживания после этого посылает запрос на санкционирование операции эмитенту используемого пользователем портативного потребительского устройства, и причем эмитент после этого либо санкционирует, либо отклоняет запрос на санкционирование операции; приема терминалом пункта обслуживания сообщения о том, был ли санкционирован запрос на санкционирование операции; и в случае, если запрос на санкционирование операции был санкционирован, на портативное потребительское устройство либо первоначально, либо повторно зачисляется сумма, связанная с платежным средством, обеспеченным в терминале пункта обслуживания.

Другой вариант осуществления изобретения относится к способу, включающему в себя этапы: посылки запроса на санкционирование операции эмитенту используемого пользователем портативного потребительского устройства из терминала пункта обслуживания, управляемого агентом зачисления средств, после приема платежного средства от пользователя, причем эмитент после этого либо санкционирует, либо отклоняет запрос на санкционирование операции, а также где терминал пункта обслуживания состоит в действующей связи с сетью обработки платежей; приема терминалом пункта обслуживания сообщения о том, был ли санкционирован запрос на санкционирование операции; и в случае, если запрос на санкционирование операции был санкционирован, на портативное потребительское устройство либо первоначально, либо повторно зачисляется сумма, связанная с платежным средством, обеспеченным в терминале пункта обслуживания.

Другой вариант осуществления изобретения относится к способу, включающему в себя этапы: приема запроса на санкционирование операции, связанного с используемым пользователем портативным потребительским устройством от терминала пункта обслуживания, управляемого агентом зачисления средств после приема платежного средства от пользователя, причем после этого эмитент портативного потребительского устройства либо санкционирует, либо отклоняет запрос на санкционирование операции, и причем терминал пункта обслуживания состоит в действующей связи с сетью обработки платежей; а также посылки ответного сообщения об операции терминалу пункта обслуживания, где ответное сообщение об операции указывает на то, был ли санкционирован запрос на санкционирование операции.

Другой вариант осуществления изобретения относится к способу, включающему в себя этапы: приема в пункте обслуживания платежного средства, связанного с портативным потребительским устройством, а также первоначального или повторного зачисления на потребительское устройство суммы, связанной с представленным платежным средством, с использованием сети обработки платежей в пункте обслуживания, причем сеть обработки платежей состоит в связи с эмитентом портативного потребительского устройства.

Другой вариант осуществления изобретения относится к системе, включающей в себя: портативное потребительское устройство, терминал пункта обслуживания, портативное потребительское устройство, выполненное с возможностью взаимодействия с терминалом пункта обслуживания, сеть обработки платежей, состоящую в связи с множеством терминалов пунктов обслуживания, и служебную вычислительную машину, находящуюся в сети обработки платежей или состоящую в связи с ней, причем служебная вычислительная машина выполнена с возможностью первоначального или повторного зачисления на портативное потребительское устройство суммы, связанной с платежным средством, представленным пользователем портативного потребительского устройства, после ответа на запрос на санкционирование первоначального или повторного зачисления средств на портативное потребительское устройство.

Другой вариант осуществления изобретения относится к способу, включающему в себя этапы: приема сумм, связанных с объединенными платежными средствами, связанных с первоначальным или повторным зачислением средств на портативные потребительские устройства, в различных агентах зачисления средств, и участия в процессе клиринга и расчета, где суммы, предназначенные эмитентам портативных потребительских устройств, посылают эмитентам.

Далее более подробно описаны эти и другие варианты осуществления изобретения.

Краткое описание чертежей

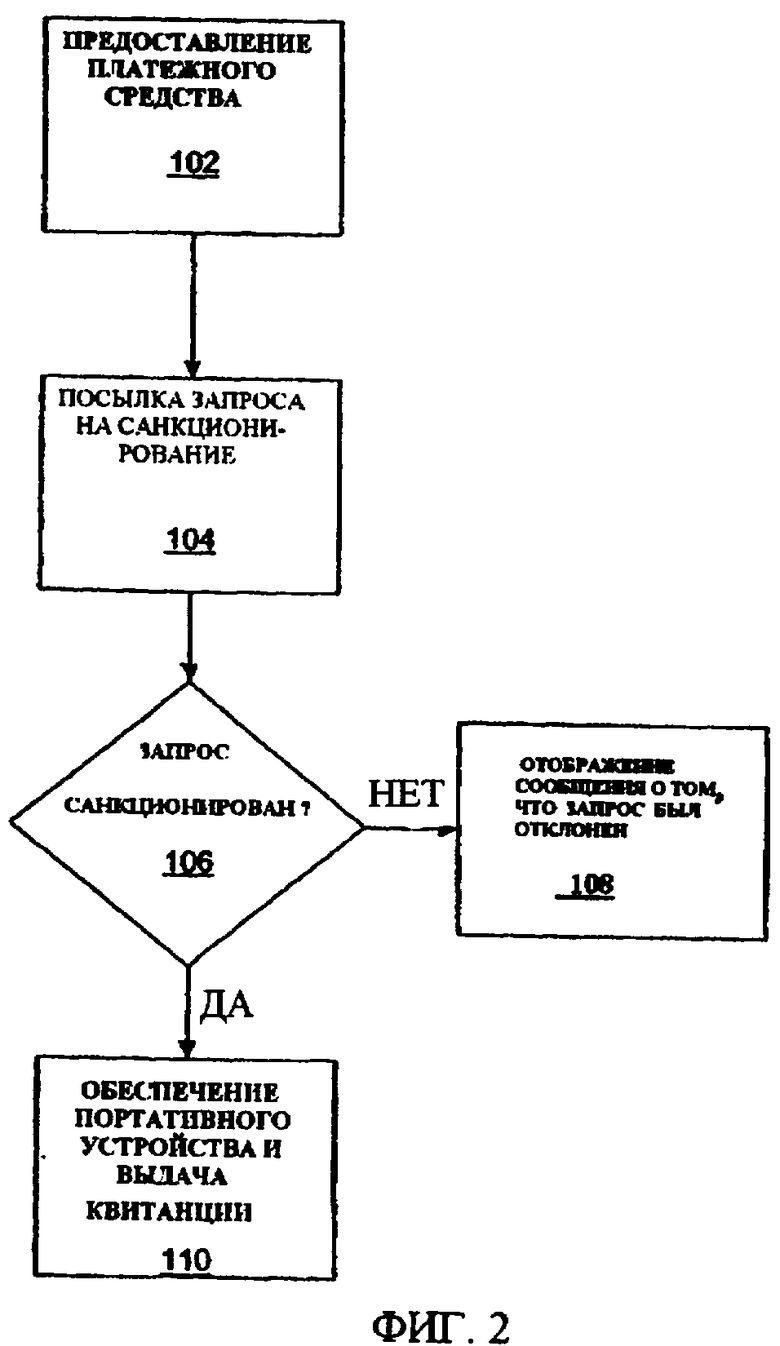

На Фиг.1 изображена блок-схема системы согласно варианту осуществления изобретения.

На Фиг.2 изображена блок-схема, иллюстрирующая некоторые этапы процесса первоначального зачисления средств, согласно варианту осуществления изобретения.

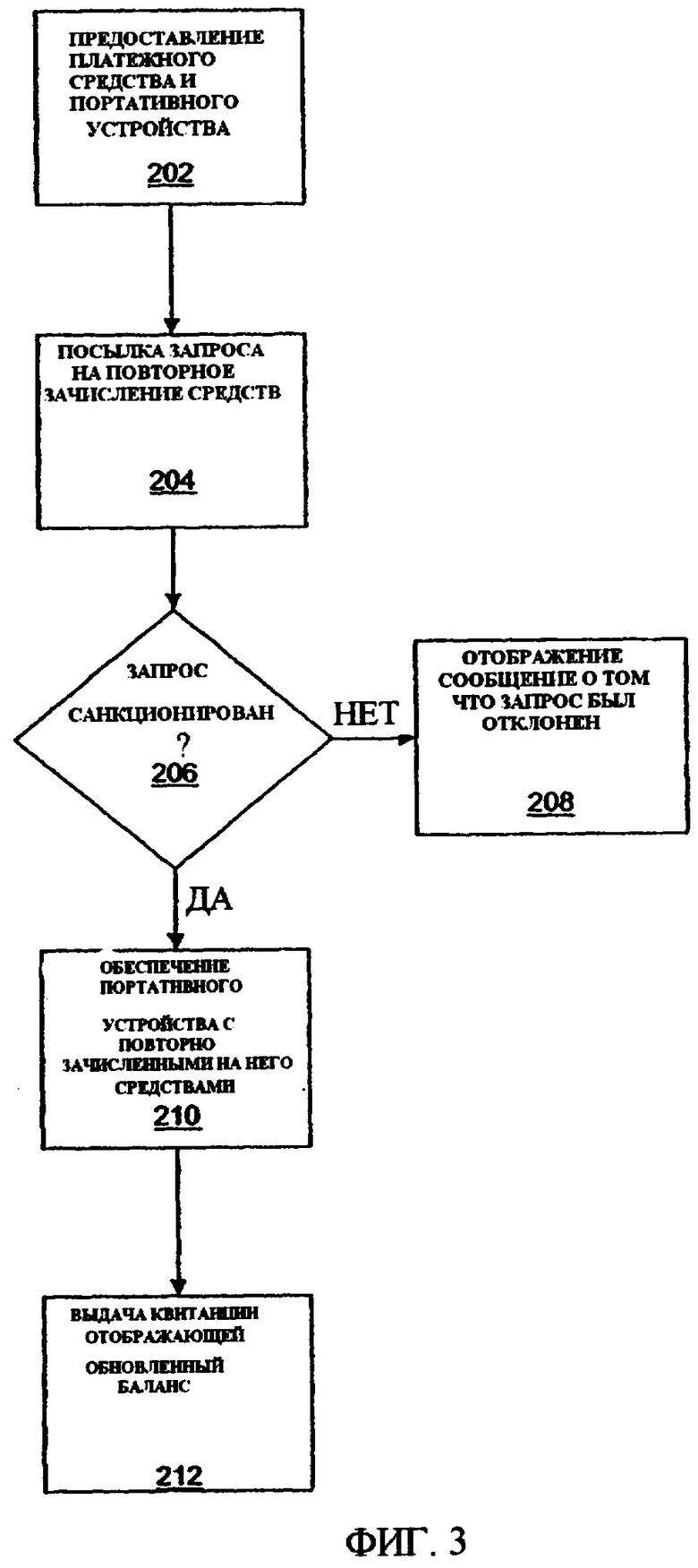

На Фиг.3 изображена блок-схема, иллюстрирующая некоторые этапы процесса повторного зачисления средств, согласно варианту осуществления изобретения.

Подробное описание

Варианты осуществления изобретения предоставляют эмитентам программ карт предварительной оплаты возможность продажи, активации, первоначального и/или повторного зачисления средств на портативное потребительское устройство в различных точках торгового предприятия и местоположений агента. Существующая универсальная система обработки платежей может быть использована для эффективного санкционирования и урегулирования таких операций по картам предварительной оплаты. При использовании существующей системы обработки платежей, состоящей в связи с различными терминалами POS (пункта обслуживания), потребители могут первоначально или повторно зачислять средства на свои портативные потребительские устройства в торговых точках, которые могут обрабатывать обычные операции по кредитным или дебетовым картам.

Для подсчета самый крупный из нынешних эмитентов карт предварительной оплаты имеет 100 000 точек продаж и зачислений средств. При использовании существующей сети обработки платежей (например, VisaNet) и существующих терминалов POS, количество агентов потенциального зачисления средств будет исчисляться в миллионах. Следовательно потребители смогут иметь значительно больший доступ к зачислению средств, а также к агентам зачисления средств, тем самым гарантируя большую частоту использования.

Как было предложено в вышеизложенном предшествующем уровне техники изобретения, обычные программы карт предварительной оплаты, как правило, имеют определенные требования к связи, а также условия локальной обработки и расчета. В сравнении, варианты осуществления изобретения могут использовать стандартизированную связь, а также форматы сообщения для поддержки операций покупки по картам предварительной оплаты. Используемая связь и форматы сообщения могут иметь тип, используемый при операциях по картам коммерческого кредита или по дебетовым картам. При использовании стандартизированной связи и форматов сообщения, могут быть достигнуты полная и непрерывная торговая сделка, а также достигнуты операции по расчету и зачислению средств. Кроме того, в связи с возможностью использования существующей сети обработки платежей, расходы эмитента, эквайера и запуска агента, а также действующие эксплуатационные расходы сокращаются.

Как будет очевидно из нижеприведенного обсуждения, варианты осуществления изобретения имеют множество других преимуществ. Например, в связи с тем, что варианты осуществления изобретения используют ранее существовавшую сеть обработки платежей, эмитенту предоставляется «гарантия» хороших средств. Кроме того, при использовании существующей сети обработки платежей для повторных закупок возможен расчет в день сделки. В сравнении, как было отмечено выше, обычная программа карты предварительной оплаты может иметь расчетный интервал, равный 2-5 дням. Более того, оперативный аспект вариантов осуществления изобретения предоставляет потребителю непосредственный доступ к средствам. В сравнении, множество альтернативных сетей обработки платежей эмитента/обработчика требуют, чтобы пользователь завершил несколько этапов активации перед использованием карты предварительной оплаты. В связи с этим возможность использования карты пользователем задерживается, это может занимать некоторое время с фактического времени покупки.

Кроме того, при использовании ранее существовавшей сети обработки платежей, участие в системах и способах, согласно вариантам осуществления изобретения, является полностью добровольным. Эмитенты также могут управлять и определять карты предварительной оплаты, которые могут быть куплены, пополнены и повторно пополнены потребителями в определенных точках зачисления средств (торговых предприятиях и агентах). Эквайеры могут установить/определить участвующие точки зачисления средств, а также договориться о соответствующих операционных сроках и соглашениях.

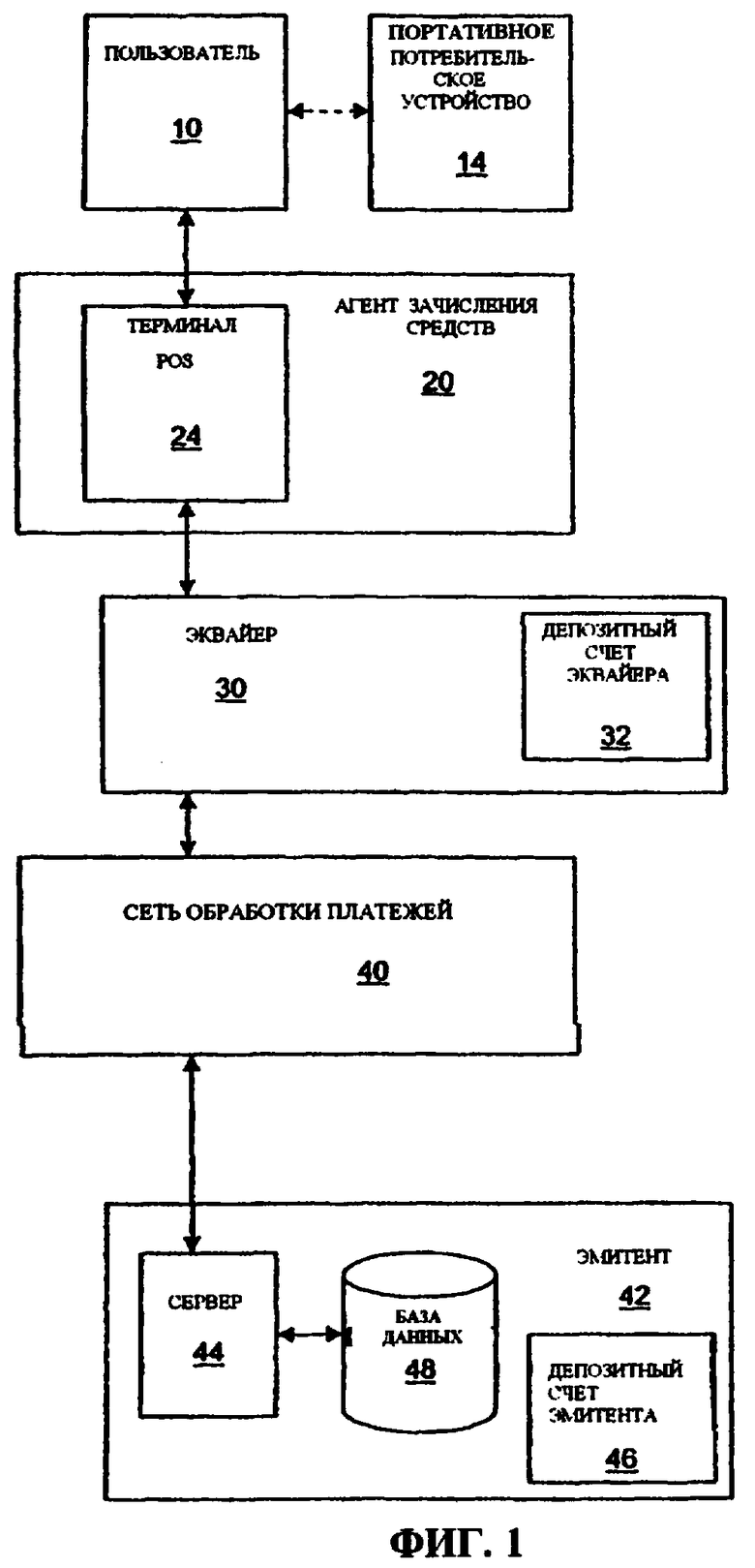

Фиг.1 изображает систему согласно варианту осуществления изобретения. Другие системы, согласно вариантам осуществления изобретения, могут включать в себя большее или меньшее количество компонентов, нежели изображено на Фиг.1.

На Фиг.1 изображены: пользователь 10, агент 20 зачисления средств, эквайер 30, сеть 40 обработки платежей и эмитент 42. Эквайер 30 и эмитент 42 могут взаимодействовать по сети 40 обработки платежей. Агент 20 зачисления средств включает в себя, по меньшей мере, один терминал 24 пункта обслуживания (POS), а также может взаимодействовать с эквайером 30, сетью 40 обработки платежей и эмитентом 42.

Пользователь 10 также может являться потребителем товаров и/или услуг. Пользователь 10 может быть связан с (например, использованием) портативным потребительским устройством 14, таким как карта предварительной оплаты.

Несмотря на подробное обсуждение карт предварительной оплаты, варианты осуществления изобретения могут касаться не только карт предварительной оплаты. Варианты осуществления изобретения могут включать в себя любое подходящее портативное потребительское устройство. Например, портативные потребительские устройства могут быть портативными и компактными для того, чтобы они могли уместиться в бумажник и/или карман потребителя (например, карманного формата). Примеры портативных потребительских устройств могут включать в себя сотовые телефоны, личные цифровые устройства (PDA), пейджеры, платежные карты, зарплатные карты, карты-пропуски, карты доступа, интеллектуальные средства, ретрансляторы и т.п. Портативные потребительские устройства могут взаимодействовать с терминалами пунктов обслуживания (POS) c использованием любого подходящего механизма, включая любую подходящую электрическую, магнитную или оптическую интерфейсную систему. Например, система бесконтактного считывания, такая как RF (радиочастотная) система распознавания устройств, или система контактного считывания, такая как магнитная полоса, может быть использована для взаимодействия с терминалом POS, содержащим устройство бесконтактного считывания или устройство считывания с магнитной полосы, соответственно.

Портативное потребительское устройство 14 также может включать в себя энергозависимую или энергонезависимую память для сохранения информации, такой как номер основного счета (PAN) владельца карточки, имя, и другой информации. В памяти портативного потребительского устройства 14 также могут сохраняться данные о зачисляемых средствах. Альтернативно или дополнительно, данные о зачисляемых средствах могут сохраняться в связанной с эмитентом 42 базе 48 данных, наряду с номером счета, связанным с портативным потребительским устройством 14. Изменение денежных средств, связанных с портативным потребительским устройством 14, может быть сохранено исключительно в базе 48 данных для того, чтобы портативное потребительское устройство 14 могло попросту сохранить основную информацию, включающую в себя номер счета, связанный с портативным потребительским устройством 14.

Агент 20 зачисления средств может являться одним из множества агентов зачисления средств системы. Например, агент 20 зачисления средств может являться торговым предприятием с одним или множеством терминалов POS. Иллюстративные агенты зачисления средств могут включать в себя аптеки, продуктовые магазины, заправочные станции, хозяйственные магазины и т.д. В отличие от обычных систем зачисления средств на карты предварительной оплаты, в вариантах осуществления изобретения, агенты зачисления средств могут включать в себя фирмы, не имеющие никакой связи друг с другом, а также могут просто быть любым количеством фирм, которые имеют обычные терминалы POS, выполненные с возможностью обработки операций по кредитным картам.

Агент 20 зачисления средств также может иметь любое подходящее количество и/или тип терминалов POS. В целях простоты иллюстрации на Фиг.1 изображен терминал 24 POS. Подходящие терминалы POS включают в себя автономные киоски, контрольные пункты или кассы торговых предприятий, и т.д. Подходящие терминалы POS могут включать в себя терминалы, выполненные с возможностью обработки обычных операций по кредитным или дебетовым картам. Терминалы POS могут иметь устройства оптического, электрического или магнитного считывания, которые могут считывать данные с портативных потребительских устройств, таких как карты предварительной оплаты.

Как показано на Фиг.1, система может включать в себя эквайера 30 и эмитента 42. Эквайер 30 может являться банком, связанным с агентом 20 зачисления средств. Он может иметь один или несколько депозитных счетов 32 эквайера. Эмитент 42 может иметь служебную вычислительную машину 44, а также базу 48 данных, и, по меньшей мере, один депозитный счет 46 эмитента.

Как правило, служебная вычислительная машина 44 является мощным компьютером или группой компьютеров. Например, служебная вычислительная машина может являться большой универсальной ЭВМ, группой миникомпьютеров или группой серверов, функционирующих как один. В одном примере служебная вычислительная машина может являться сервером базы данных, соединенным с web-сервером.

Как используется в настоящем документе, «эквайер», как правило, является коммерческой организацией, такой как коммерческий банк, состоящий в деловых отношениях с определенным торговым предприятием. «Эмитент», как правило, является коммерческой организацией (например, банком), выпускающей для потребителя портативное потребительское устройство, такое как кредитная или дебетовая карта. Некоторые организации могут выполнять как функции эмитента, так и функции эквайера. Варианты осуществления изобретения касаются таких отдельных организаций эмитентов-эквайеров. Дополнительные подробности о различных элементах, включающих в себя эмитентов, эквайеров и т.д. могут быть найдены в заявке на патент США №11/266.766, который полностью включен в настоящий документ посредством ссылки.

Сеть 40 обработки платежей может включать в себя или использовать сеть обработки платежей, такую как VisaNet™. Сеть 40 обработки платежей, а также любая сеть связи, которая взаимодействует с сетью 40 обработки платежей, может использовать любую другую подходящую проводную или беспроводную сеть, включая сеть Интернет. Сеть 40 обработки платежей может быть выполнена с возможностью обработки обычных операций по кредитным и дебетовым картам, в дополнение к обработке операций, связанных с первоначальным и/или повторным зачислением средств на портативные потребительские устройства.

В целях простоты иллюстрации изображен один пользователь 10, один агент 20 зачисления средств, один терминал 24, один эквайер 30 и один эмитент 42. Однако подразумевается, что в вариантах осуществления изобретения могут присутствовать множество пользователей, агентов зачисления средств, терминалов, эмитентов, а также служебных вычислительных машин, депозитных счетов и т.д.

Фиг.2 изображает высокоуровневую блок-схему способа первоначального зачисления средств на карту предварительной оплаты, согласно варианту осуществления изобретения. Другие способы, согласно другим вариантам осуществления изобретения, могут иметь большее или меньшее количество этапов. Касательно Фиг.1 и 2, пользователь 10 может сначала обеспечить (например, предоставить) платежное средство (например, наличные деньги, чек или карту) агенту 20 зачисления средств (этап 102). Агент 20 зачисления средств может являться торговым предприятием, продающим товары. Предоставленное платежное средство может быть использовано для инициирования первоначального зачисления средств на портативное потребительское устройство 14. Агент 20 зачисления средств может в необязательном порядке взыскать плату за свои услуги.

После приема платежного средства агент 20 зачисления средств обрабатывает предоставленное платежное средство, а затем считывает/сканирует портативное потребительское устройство 14 на терминале 24 POS, после чего инициирует запрос на санкционирование операции эквайеру 30 агента зачисления средств (этап 104). Запрос на санкционирование операции может являться запросом на санкционирование первоначального зачисления средств (например, для запроса на санкционирование для выполнения первоначального зачисления средств на портативное потребительское устройство 14). После приема запроса на санкционирование операции эквайер 30, как правило, являющийся банком, связанным с агентом 20 зачисления средств, маршрутизирует запрос на санкционирование операции сети 40 обработки платежей. Затем сеть 40 обработки платежей маршрутизирует запрос на санкционирование операции эмитенту 42 для санкционирования.

Запрос на санкционирование операции может включать в себя определенный код в информационном поле «код обработки, тип операции», который указывает на то, что проводимая операция является операцией «предварительно оплаченного зачисления средств», вместо обычной операции по дебетовым или кредитным картам. Запрос на санкционирование операции может содержать другую информацию, включающую в себя коды сетевой идентификации, номер основного счета, сумма операции, код эквайера, код эмитента и т.д.

После того, как эмитент принял запрос на санкционирование операции, эмитент 42 принимает меры для проверки счета карты, для санкционирования или отклонения запроса, а также для увеличения средств, связанных с портативным потребительским устройством 14 (этап 106). В случае необходимости файл карты пользователя, который может быть сохранен в базе 48 данных, может быть обновлен. Некоторая часть или же весь этот процесс обработки может быть выполнен служебной вычислительной машиной 44, управляемой и/или находящейся у эмитента 42. Служебная вычислительная машина 44 сохраняет записи по операциям, которые могут быть сохранены в базе 48 данных. Альтернативно или дополнительно, эквайер 30 или же одна или несколько служебных вычислительных машин, находящихся в сети 40 обработки платежей или же связанных с ней, могут быть использованы для сохранения данных по операциям.

Затем эмитент 42 посылает сети 40 обработки платежей ответное сообщение (например, ответное сообщение о зачислении средств). После чего сеть 40 обработки платежей пересылает эквайеру 30 ответное сообщение, а эквайер 30 пересылает ответное сообщение о зачислении средств агенту 20 зачисления средств. Затем терминал 24 POS агента зачисления средств принимает ответное сообщение.

Если операция была санкционирована, то агент 20 зачисления средств предоставляет портативное потребительское устройство 14 пользователю 10 (этап 110). Портативное потребительское устройство 14 обновляется на сумму первоначального зачисления средств, связанную с платежным средством, первоначально предоставленным пользователем 10. Фактическое обновление может произойти в памяти портативного потребительского устройства 14 и/или в базе 48 данных эмитента 42 или другой организации. Пользователю 10 может быть предоставлена квитанция, а также квитанция может отображать обновленный баланс карты и другие подробности операции. Затем пользователь 10 может использовать портативное потребительское устройство 14 сразу же после зачисления средств на него.

Если операция была отклонена, то на устройстве отображения может быть отображено, или терминалом POS может быть напечатана квитанция, информирующая о том, что запрос на санкционирование был отклонен (этап 108).

Итак, терминал 24 POS состоит в действующей связи с сетью 40 обработки платежей и посылает запрос на санкционирование операции эмитенту 42 используемого пользователем портативного потребительского устройства. После чего эмитент 42 либо санкционирует, либо отклоняет запрос на санкционирование операции. Запрос на санкционирование операции может являться запросом на первоначальное зачисление средств или запросом на повторное зачисление средств (как поясняется ниже). Терминалом 24 POS принимается ответное сообщение, указывающее на то, санкционирован ли запрос на санкционирование операции. Если запрос на санкционирование операции был санкционирован, то на портативное потребительское устройство 14 зачисляется первоначально зачисляемая сумма (или повторно зачисляемая сумма), связанная с платежным средством, обеспеченным в пункте обслуживания.

Сумма, связанная с платежным средством, может включать в себя сумму, равную вносимой сумме, или сумме, связанной с вносимой суммой. Например, в последнем случае, агент зачисления средств может получить оплату (например, 2% от вносимой суммы) за проведение операции, а первоначально или повторно зачисленная сумма может составить 98% (или менее) от вносимой суммы, в необязательном порядке минус любые дополнительные сборы, требуемые эквайером 30, эмитентом 42 или оператором сети 40 обработки платежей для проведения операции. Сумма, связанная с платежным средством, может быть добавлена к любой существующей сумме, связанной с портативным потребительским устройством 14.

Фиг.3 изображает высокоуровневую блок-схему способа повторного зачисления средств на портативное потребительское устройство 14, согласно варианту осуществления изобретения. Другие способы, согласно другим вариантам осуществления изобретения, могут иметь большее или меньшее количество этапов. Касательно Фиг.1 и 3, потребитель может сначала обеспечить платежное средство (например, наличные деньги, чек или карту) и портативное потребительское устройство 14 агенту 20 зачисления средств (этап 202). Затем предоставленное платежное средство может быть использовано для повторного зачисления средств на портативное потребительское устройство 14.

После приема платежного средства агент 20 зачисления средств обрабатывает предоставленное платежное средство, а затем считывает/сканирует портативное потребительское устройство 14 на терминале 24 POS, после чего инициирует запрос на санкционирование операции эквайеру 30 агента зачисления средств (этап 204). Запрос на санкционирование операции может являться запросом на санкционирование повторного зачисления средств (например, для запроса на санкционирование повторного зачисления средств на портативное потребительское устройство пользователя 14). После приема запроса на санкционирование операции эквайер 30 маршрутизирует запрос на санкционирование операции сети 40 обработки платежей. Затем сеть 40 обработки платежей маршрутизирует запрос на санкционирование операции эмитенту 42.

Затем эмитент 42 принимает меры для проверки счета карты, для санкционирования или отклонения запроса, для увеличения средств на карте, а также для обновления файл карты пользователя, соответственно (этап 206). Некоторая часть или же весь этот процесс обработки может быть выполнен служебной вычислительной машиной 44, управляемой и/или находящейся у эмитента 42, кроме того записи по операциям могут быть сохранены в базе 48 данных.

Затем эмитент 42 посылает сети 40 обработки платежей ответное сообщение о повторном зачислении средств. После чего сеть 40 обработки платежей пересылает эквайеру 30 ответное сообщение о повторном зачислении средств, а эквайер 30 пересылает ответное сообщение агенту 20 зачисления средств. Терминал 24 POS агента зачисления средств принимает ответное сообщение.

Если операция была санкционирована, то агент 20 зачисления средств предоставляет портативное потребительское устройство 14 пользователю 10 (этап 210). Портативное потребительское устройство 14 обновляется на дополнительную сумму средств, связанную с предоставленным пользователем 10 платежным средством. Обновление может произойти в памяти портативного потребительского устройства 14 и/или в базе 48 данных, связанной с эмитентом 42, или другой организации. Пользователю 10 может быть предоставлена квитанция, а также квитанция может отображать обновленный баланс карты и другие подробности операции (этап 212).

Если операция был отклонена, то на устройстве отображения может быть отображено, или терминалом POS может быть напечатана квитанция, информирующая о том, что запрос на операцию был отклонен (этап 208).

После получения портативного потребительского устройства 14 с первоначально или повторно зачисленными средствами, пользователь 10 может использовать портативное потребительское устройство 14 в любом подходящем торговом предприятии, которое состоит в связи с сетью 40 обработки платежей. Новое торговое предприятие в необязательном порядке может являться тем же самым агентом 20 зачисления средств. Первоначально или повторно пополненное портативное потребительское устройство 14 может быть использовано сразу же после первоначального или повторного зачисления средств на него.

После вноса средств пользователем 10, а также после санкционирования вышеупомянутых операций выполняется процесс расчета и взаимообмена. Касательно Фиг.1, агент 20 зачисления средств делает средства, доступными эквайеру 30. Доступная сумма включает в себя общую сумму, связанную с санкционированными операциями по зачислению средств. Санкционированные операции по зачислению средств включают в себя первоначальные и повторные зачисления средств. Следовательно, платежные средства различных потребителей объединяются, и сумма, связанная с объединенными платежными средствами, посылается эквайеру 30. После этого эквайер 30 участвует в процессе клиринга и расчета с сетью обработки платежей и различными эмитентами. В течение процесса клиринга и расчета, чистые суммы, предназначенные различным эмитентам и эквайерам, состоящим в связи с сетью 40 обработки платежей, распределяются сетью 40 обработки платежей.

Затем сеть 40 обработки платежей выполняет расчеты-нетто с эквайером 30, списывает со счета эквайера 30 сумму в пользу эмитента 42 для санкционирования операции по зачислению средств, а также зачисляет средства на счет эквайера 30 для взаимообмена. Соответствующим образом обновляется депозитный счет 32 эквайера. Сеть 40 обработки платежей также выполняет расчет-нетто с эмитентом 42, и зачисляет на счет эмитента 42 сумму санкционированных операций, а также списывает средства эмитента для взаимообмена.

Эквайер 30 может поддерживать файл по ранее санкционированным операциям по зачислению средств. Сеть 40 обработки платежей предоставляет эквайеру 30 файл по всем операциям, которые были урегулированы сетью 40 обработки платежей. Затем соответствующим образом обновляется депозитный счет 46 эмитента. Сеть 40 обработки платежей сортирует все записи по расчетам, и маршрутизирует операции соответствующему эмитенту(ам), кроме того эмитент 42 поддерживает файл по ранее санкционированным операциям по зачислению средств.

В вышеупомянутом примере средства поступают от пользователя 10, затем передаются агенту 20 зачисления средств, эквайеру 30, после чего - эмитенту 42. Передача средств отличается от передачи средств в обычной операции по кредитным картам. В обычной операции по кредитным картам средства передаются от эмитента 42 эквайеру 30, а затем торговому предприятию, которое продает товары пользователю.

Преимущественно, в вариантах осуществления изобретения, процесс санкционирования операции по первоначальному или повторному зачислению средств, а также процесс взаимообмена и урегулирования операции может быть выполнен в течение одного дня. Что является намного меньшим периодом, по сравнению с периодом, равным 2-5 дням, предоставляемым обычными системами карт предварительной оплаты.

Варианты осуществления изобретения обеспечивают множество других преимуществ. Например, в вариантах осуществления изобретения пользователь может первоначально или повторно зачислить средства на портативное потребительское устройство в любом торговом предприятии, которое состоит в связи с сетью обработки платежей, выполненной с возможностью обработки обычных операций по кредитным или дебетовым картам. Поскольку для участия не требуется специальных сетевых передач для агентов зачисления средств, множество торговых предприятий могут участвовать в качестве агентов зачисления средств. Это делает систему удобной для пользователя, поскольку у пользователя появляется больше потенциальных агентов зачисления средств, которые могут зачислить средства на портативное потребительское устройство пользователя.

Кроме того, как было отмечено выше, в вариантах осуществления изобретения процесс санкционирования выполняется перед повторным зачислением средств на карту. Это выполняется даже когда пользователь предоставляет платежное средство агенту повторного зачисления средств. В результате чего, эмитент портативного потребительского устройства может отследить операции пользователя. Это может быть полезно в случаях, когда пользователь желает получить итоговые сообщения о расходах и/или помочь в выявлении потенциального мошенничества или легализации незаконно полученных средств, если происходит ненормальное количество или сумма первоначальных или повторных зачислений средств. Кроме того, если портативное потребительское устройство было потеряно пользователем, то пользователь может уведомить эмитента о потере портативного потребительского устройства. Любые последующие запросы на санкционирование операции, связанные с потерянным портативным потребительским устройством, могут отклоняться, следовательно, предотвращая мошенничество и потерю средств пользователя.

Варианты осуществления изобретения также являются подходящими для использования с зарплатными картами. Зарплатная карта является одним типом портативного потребительского устройства. При использовании зарплатной карты работодатель пользователя может перевести сумму платежа пользователя за выполненную работу на зарплатную карту, вместо выдачи зарплаты (чеком). Поскольку в вариантах осуществления изобретения суммы могут быть добавлены или вычтены с зарплатной карты, варианты осуществления изобретения особенно полезны по отношению к зарплатным картам.

Это не является удобным для обеспечения процесса санкционирования при первоначальном или повторном зачислении средств на портативное потребительское устройство, поскольку пользователь предоставляет проверенное платежное средство (например, наличные деньги) агенту зачисления средств, теоретически, проверка должна отсутствовать. Однако как было отмечено выше, желательно иметь процесс санкционирования для предотвращения или минимизирования мошенничества, а также обеспечения некоторых средств для прослеживания использования портативных потребительских устройств предварительной оплаты.

Описанные в настоящей заявке программные компоненты или функции могут быть реализованы в качестве программного кода, выполнимого одним или несколькими процессорами с использованием любого подходящего компьютерного языка, такого как Java, C++ или Perl, с использованием, например, обычных или объектно-ориентированных методов. Программный код может быть сохранен в качестве группы инструкций или команд на машиночитаемом носителе, таком как оперативная память (RAM), постоянная память (ROM), магнитной среде, такой как накопитель на жестких магнитных дисках или дискета, или оптической среде, такой как CD-ROM. Любой подобный машиночитаемый носитель также может постоянно находиться на или в пределах отдельного вычислительного устройства, а также может присутствовать на или в пределах различных вычислительных устройств, находящихся в пределах системы или сети.

Настоящее изобретение может быть реализовано в форме логики управления в программном обеспечении или аппаратных средствах или в их комбинации. Логика управления может быть сохранена на среде хранения информации в качестве множества инструкций, предназначенных для побуждения устройства обработки информации к выполнению ряда этапов, раскрытых в варианте осуществления настоящего изобретения. На основе представленных в настоящем документе идей и раскрытия, специалистам в данной области техники будут понятны другие пути и/или способы реализации настоящего изобретения.

Любое упоминание в единственном числе служит для обозначения «один или несколько», если четко не обозначено обратное.

Вышеупомянутое описание является иллюстративным, и не является ограничивающим. Множество вариантов изменения изобретения станут очевидными специалистам в данной области техники после прочтения раскрытия. Поэтому объем изобретения должен быть определен не в отношении вышеупомянутого описания, а в отношении приложенной формулы изобретения, наряду с их полным объемом или эквивалентами.

Все вышеупомянутые патенты, заявки на патенты, публикации и описания полностью включены в настоящем документе посредством ссылки. Ни один из них не признается предшествующим уровнем техники.

Изобретение относится к способам и системам, предоставляющим возможность первоначального и/или повторного зачисления средств на портативные потребительские устройства. Технический результат заключается в расширении функциональных возможностей за счет использования предварительно оплаченных портативных потребительских устройств, таких как карты предварительной оплаты. Способ включает в себя этапы обеспечения платежного средства в терминале пункта обслуживания, управляемом агентом зачисления средств, причем терминал пункта обслуживания состоит в действующей связи с сетью обработки платежей. После чего терминал пункта обслуживания посылает запрос на санкционирование операции эмитенту используемого пользователем портативного потребительского устройства. Затем эмитент санкционирует или отклоняет запрос на санкционирование операции. Если запрос на санкционирование операции был санкционирован, то на портативное потребительское устройство либо первоначально, либо повторно зачисляется сумма, связанная с платежным средством, предоставленным в терминале пункта обслуживания. 9 н. и 14 з.п. ф-лы, 3 ил.

1. Способ зачисления средств на портативные потребительские устройства, содержащий этапы, на которых:

обеспечивают платежное средство в терминале пункта обслуживания, управляемом агентом зачисления средств, при этом агент зачисления средств представляет собой торговое предприятие, причем терминал пункта обслуживания состоит в действующей связи с сетью обработки платежей, при этом сеть обработки платежей выполнена с возможностью обработки операций по дебетовым или кредитным картам, причем после этого терминал пункта обслуживания посылает запрос на санкционирование операции эмитенту используемого пользователем портативного потребительского устройства, и причем после этого эмитент либо санкционирует, либо отклоняет запрос на санкционирование операции;

принимают в терминале пункта обслуживания сообщение о том, был ли санкционирован запрос на санкционирование операции; и

если запрос на санкционирование операции был санкционирован, то на портативное потребительское устройство либо первоначально, либо повторно зачисляется сумма, связанная с платежным средством, обеспеченным в терминале пункта обслуживания.

2. Способ по п.1, в котором запрос на санкционирование операции является запросом на санкционирование первоначального зачисления средств.

3. Способ по п.1, в котором запрос на санкционирование операции является запросом на санкционирование повторного зачисления средств.

4. Способ по п.1, в котором агент зачисления средств является одним из множества агентов зачисления средств, управляющих различными терминалами пунктов обслуживания, причем терминалы пунктов обслуживания состоят в действующей связи с сетью обработки платежей.

5. Способ по п.4, в котором запрос на санкционирование операции является запросом на санкционирование повторного зачисления средств.

6. Способ по п.4, в котором портативное потребительское устройство является картой предварительной оплаты.

7. Способ зачисления средств на портативные потребительские устройства, содержащий этапы, на которых:

посылают запрос на санкционирование операции эмитенту используемого пользователем портативного потребительского устройства с терминала пункта обслуживания, управляемого агентом зачисления средств, при этом агент зачисления средств представляет собой торговое предприятие, после приема платежного средства от пользователя, причем эмитент после этого либо санкционирует, либо отклоняет запрос на санкционирование операции, и причем терминал пункта обслуживания состоит в действующей связи с сетью обработки платежей, при этом сеть обработки платежей выполнена с возможностью обработки операций по дебетовым или кредитным картам,

принимают в терминале пункта обслуживания сообщение о том, был ли санкционирован запрос на санкционирование операции; и

если запрос на санкционирование операции был санкционирован, то на портативное потребительское устройство либо первоначально, либо повторно зачисляют сумму, связанную с платежным средством, обеспеченным в терминале пункта обслуживания.

8. Способ по п.7, в котором запрос на санкционирование операции является запросом на санкционирование первоначального или повторного зачисления средств.

9. Способ по п.7, в котором запрос на санкционирование операции является запросом на санкционирование повторного зачисления средств.

10. Способ по п.7, в котором агент зачисления средств является одним из множества агентов зачисления средств, управляющих терминалами пунктов обслуживания, причем терминалы пунктов обслуживания состоят в действующей связи с сетью обработки платежей.

11. Машиночитаемый носитель, содержащий инструкции для выполнения способа по п.7, в которой инструкции являются выполнимыми посредством процессора.

12. Способ зачисления средств на портативные потребительские устройства, содержащий этапы, на которых:

принимают запрос на санкционирование операции, связанный с используемым пользователем портативным потребительским устройством, из терминала пункта обслуживания, управляемого агентом зачисления средств, при этом агент зачисления средств представляет собой торговое предприятие, после приема платежного средства от пользователя, причем эмитент портативного потребительского устройства после этого либо санкционирует, либо отклоняет запрос на санкционирование операции, а также где терминал пункта обслуживания состоит в действующей связи с сетью обработки платежей, при этом сеть обработки платежей выполнена с возможностью обработки операций по дебетовым или кредитным картам, и

посылают ответное сообщение об операции терминалу пункта обслуживания, причем ответное сообщение об операции указывает на то, был ли санкционирован запрос на санкционирование операции.

13. Способ по п.12, в котором запрос на санкционирование операции является запросом на санкционирование первоначального или повторного зачисления средств.

14. Способ по п.12, в котором агент зачисления средств является одним из множества агентов зачисления средств, управляющих терминалами пунктов обслуживания, причем терминалы пунктов обслуживания состоят в действующей связи с сетью обработки платежей.

15. Машиночитаемый носитель, содержащий инструкции для выполнения способа по п.12, в которой инструкции являются выполнимыми посредством процессора.

16. Сервер, содержащий машиночитаемый носитель по п.15.

17. Способ зачисления средств на портативные потребительские устройства, содержащий этапы, на которых:

принимают платежное средство, связанное с портативным потребительским устройством на терминале пункта обслуживания агента зачисления средств, при этом агент зачисления средств представляет собой торговое предприятие, и

на терминале пункта обслуживания зачисляют или активируют на портативном потребительском устройстве сумму, связанную с предоставленным платежным средством, с использованием сети обработки платежей, причем сеть обработки платежей выполнена с возможностью обработки операций по дебетовым или кредитным картам, а также сеть обработки платежей состоит в связи с эмитентом портативного потребительского устройства.

18. Способ по п.17, дополнительно содержащий этапы, на которых:

объединяют платежные средства от различных потребителей; и

посылают сумму, связанную с объединенными платежными средствами, эквайеру, связанному с принявшим платежные средства агентом зачисления средств, причем эквайер после этого участвует в процессе клиринга и расчета.

19. Способ по п.17, в котором портативное потребительское устройство является картой предварительной оплаты.

20. Способ по п.19, в котором портативное потребительское устройство является зарплатной картой.

21. Система зачисления средств на портативные потребительские устройства, содержащая:

портативное потребительское устройство;

терминал пункта обслуживания, портативное потребительское устройство, выполненное с возможностью взаимодействия с терминалом пункта обслуживания агента зачисления средств, при этом агент зачисления средств представляет собой торговое предприятие;

сеть обработки платежей, состоящую в связи с множеством терминалов пунктов обслуживания платежей, причем сеть обработки платежей выполнена с возможностью обработки операций по дебетовым или кредитным картам, проводимым на множестве терминалов пунктов обслуживания; и

служебную вычислительную машину, находящуюся в сети обработки платежей или состоящую в связи с сетью обработки платежей, причем служебная вычислительная машина выполнена с возможностью активирования или повторного зачисления на портативное потребительское устройство суммы, связанной с платежным средством, предоставленным пользователем портативного потребительского устройства, после ответа на запрос на санкционирование активирования или повторного зачисления средств на портативное потребительское устройство.

22. Система по п.21, в которой портативное потребительское устройство является картой предварительной оплаты или зарплатной картой.

23. Способ зачисления средств на портативные потребительские устройства, содержащий этапы, на которых:

принимают суммы, связанные с объединенными платежными средствами, связанными с первоначальным или повторным зачислением средств на портативные потребительские устройства в различных агентах зачисления средств, при этом агент зачисления средств представляет собой торговое предприятие; и

участвуют в процессе клиринга и расчета, где в процессе клиринга и расчета суммы, предназначенные эмитентам портативных потребительских устройств, посылают эмитентам.

| US 6012637 A, 11.01.2000 | |||

| US 5177342 A, 05.01.1993 | |||

| КОНТРОЛИРУЕМАЯ ЭЛЕКТРОННАЯ ДЕНЕЖНАЯ СИСТЕМА И СПОСОБ ОРГАНИЗАЦИИ, ХРАНЕНИЯ И ПЕРЕВОДА ЭЛЕКТРОННЫХ ДЕНЕЖНЫХ СРЕДСТВ | 1998 |

|

RU2187150C2 |

| WO 2005015452 A1, 17.02.2005 | |||

| РАСЧЕТНАЯ КАРТОЧКА И ТЕРМИНАЛ ДЛЯ СОВЕРШЕНИЯ БЕЗНАЛИЧНЫХ ОПЕРАЦИЙ, СИСТЕМА БЕЗНАЛИЧНОГО РАСЧЕТА (ВАРИАНТЫ) И СПОСОБ БЕЗНАЛИЧНОГО РАСЧЕТА (ВАРИАНТЫ) | 1994 |

|

RU2180761C2 |