[1] Настоящее изобретение относится к системе для передачи платежной информации с использованием мобильного терминала и к способу для этого, а более конкретно, к системе для передачи платежной информации и к способу для этого, допускающим эффективную передачу платежной информации, несмотря на множество приложений предоставления платежных услуг для смартфонов, предоставленных посредством различных поставщиков платежных услуг.

Уровень техники

[2] В последнее время широко распространены персональные терминалы связи, такие как смартфоны. Персональные терминалы связи, такие как смартфоны, разработаны с возможностью выполнять не только функцию телефона для обмена данными с другой стороной, но также и функции доступа в Интернет, просмотра мультимедиа и оплаты.

[3] В частности, поскольку смартфоны предоставляют функцию осуществления платежей для мобильных транзакций, спрос на более удобные и безопасные мобильные платежи повышается.

[4] Соответственно, различные поставщики платежных услуг не только предоставляют платежное средство в онлайновых торговых центрах, но также и запускают даже платежный бизнес в оффлайновых магазинах с использованием смартфонов, и как результат, различные планы осуществления платежей появляются для каждого поставщика платежных услуг.

[5] В частности, по мере того, как число поставщиков оффлайновых платежных услуг с использованием смартфонов увеличивается, типы планов осуществления платежей также увеличиваются, и в силу этого возникает множество проблем.

[6] Другими словами, чтобы выполнять мобильный платеж с использованием смартфонов оффлайн, платежная информация, сохраненная в смартфоне, должна передаваться в терминал продавца, к примеру, в торговые терминалы (POS), но программно-реализованные программы осуществления платежей и/или интерфейсные устройства для передачи платежной информации, сохраненной в смартфоне, в POS, не унифицируются, и в силу этого каждый поставщик платежных услуг передает платежную информацию с использованием собственного интерфейсного устройства и/или программно-реализованной программы осуществления платежей.

[7] Например, некоторые поставщики платежных услуг предоставляют собственные NFC-считыватели, чтобы считывать платежную информацию из смартфонов, в то время как некоторые поставщики платежных услуг предоставляют способ магнитной защищенной передачи данных (MST), чтобы использовать традиционную инфраструктуру применения магнитных карт как есть. Помимо этого, некоторые поставщики платежных услуг предоставляют способ считывания QR-кода, отображаемого на смартфоне пользователя, с помощью считывателя, а другие поставщики платежных услуг предоставляют способ считывания штрих-кода, отображаемого на смартфоне пользователя, и некоторые поставщики платежных услуг также используют эти способы в комбинации.

[8] В связи с этим, поскольку каждый поставщик платежных услуг независимо устанавливает интерфейс для того, чтобы обмениваться данными со смартфоном, путаница и неудобство пользователей возрастает, и это становится главным препятствием для роста рынка мобильных платежей с использованием смартфонов.

[9] Кроме того, даже с точки зрения продавцов, возникает проблема в том, что каждый раз, когда приходит новый поставщик платежных услуг, новая программно-реализованная программа осуществления платежей на POS-системе должна устанавливаться, и банковские работники, работающие на рабочем месте продавца, должны проходить обучение, чтобы обрабатывать каждый план осуществления платежей.

[10] Соответственно, требуется унифицированный интерфейсный способ, с помощью которого персональный мобильный терминал, такой как смартфон, имел бы возможность передавать платежную информацию в POS-систему продавца несмотря на различных поставщиков платежных услуг.

Сущность изобретения

Техническая задача

[11] Цель настоящего изобретения заключается в том, чтобы предложить систему и способ для передачи платежной информации, сохраненной в мобильном терминале пользователя, в терминал продавца, чтобы выполнять платеж, несмотря на способы оплаты поставщиков платежных услуг.

Решение задачи

[12] Согласно настоящему изобретению, чтобы разрешать техническую цель, способ для передачи платежной информации с использованием мобильного терминала содержит прием информации, требуемой для платежа, из мобильного терминала, создание сообщения с платежной информацией с использованием информации, требуемой для платежа, и передачу сообщения с платежной информацией в терминал продавца.

[13] Дополнительно, согласно настоящему изобретению, чтобы разрешать техническую цель, система для передачи платежной информации с использованием мобильного терминала включает в себя поставщика идентификаторов терминалов продавца, мобильный терминал пользователя, выполненный с возможностью передавать сообщение с запросом на осуществление платежа, включающее в себя идентификатор терминала продавца, полученный от поставщика идентификаторов терминалов продавца, и код мобильной транзакции, сервер передачи платежной информации, выполненный с возможностью формировать сообщение с платежной информацией для передачи кода мобильной транзакции, принимаемого от мобильного терминала пользователя, в терминал продавца, соответствующий идентификатору терминала продавца, и терминал продавца, выполненный с возможностью передавать код мобильной транзакции сообщения с платежной информацией, принимаемого от сервера передачи платежной информации, на сервер аутентификации платежей.

Преимущества изобретения

[14] Согласно настоящему изобретению, в плане осуществления оффлайновых платежей с использованием мобильного терминала пользователя, несмотря на планы осуществления платежей различных поставщиков платежных услуг, можно обрабатывать мобильные транзакции через унифицированную платежную систему.

[15] За счет обеспечения возможности использовать пользовательский интерфейс и процесс оплаты, предоставленный посредством каждого традиционного поставщика платежных услуг, как есть, можно повышать удобство поставщиков платежных услуг и пользователей, присутствующих на рынке.

[16] Можно обрабатывать оффлайновые мобильные транзакции с использованием мобильного терминала пользователя без предоставления дополнительного считывателя или сканера в оффлайновом магазине.

Краткое описание чертежей

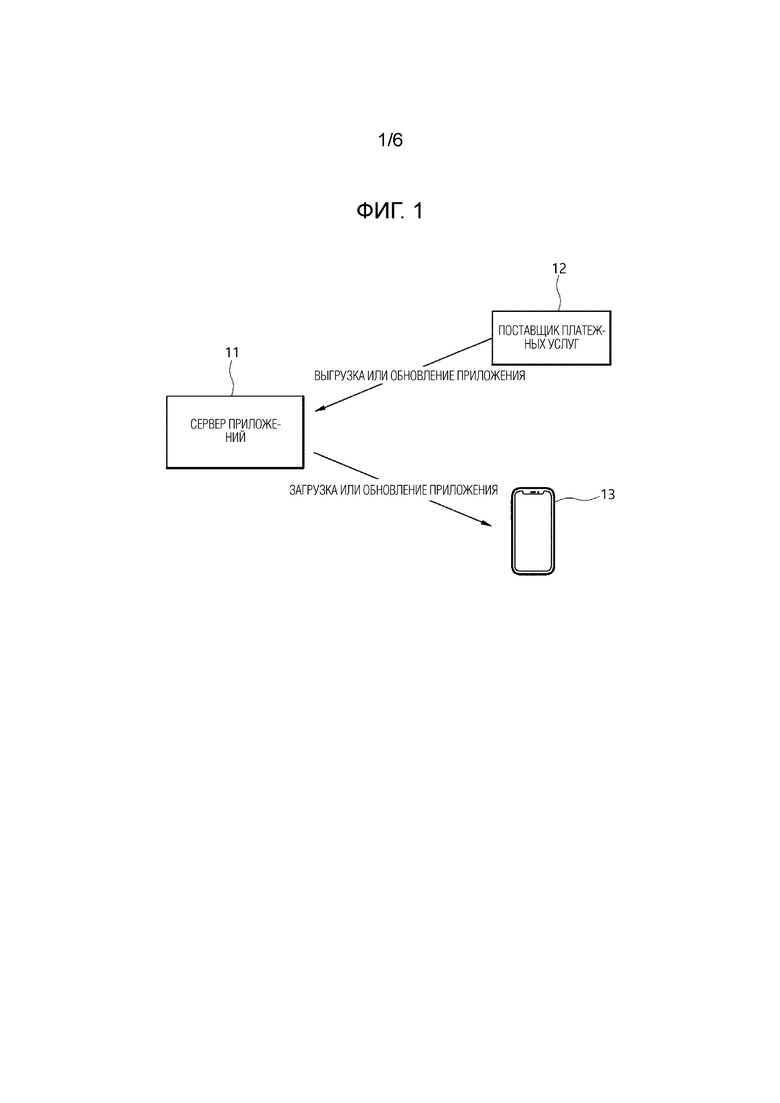

[17] Фиг. 1 иллюстрирует процесс загрузки приложения предоставления платежных услуг согласно варианту осуществления настоящего изобретения;

[18] Фиг. 2 иллюстрирует процесс получения кода мобильной транзакции согласно варианту осуществления настоящего изобретения;

[19] Фиг. 3 иллюстрирует систему предоставления платежных услуг согласно варианту осуществления настоящего изобретения;

[20] Фиг. 4 и 5 иллюстрируют процесс выполнения передачи платежной информации в POS-системе посредством программного обеспечения-агента на основе сообщения с платежной информацией, согласно варианту осуществления настоящего изобретения; и

[21] Фиг. 6 является схемой обработки сигналов согласно варианту осуществления настоящего изобретения.

Осуществление изобретения

[22] Предпочтительно, если система для передачи платежной информации согласно настоящему изобретению содержит поставщика идентификаторов терминалов продавца, смартфон, сервер передачи платежной информации, терминал продавца, сервер аутентификации платежей и сервер подтверждения оплаты.

[23] Предпочтительно, в способе для передачи платежной информации согласно настоящему изобретению, смартфон получает идентификатор терминала продавца от поставщика идентификаторов терминалов продавца и передает полученный идентификатор терминала продавца вместе с платежной информацией на сервер передачи платежной информации, и сервер передачи платежной информации передает платежную информацию в терминал продавца.

Оптимальный режим осуществления изобретения

[24] Фиг. 1 иллюстрирует процесс загрузки приложения предоставления мобильных платежных услуг согласно варианту осуществления настоящего изобретения.

[25] Как проиллюстрировано на фиг. 1, поставщик платежных услуг разрабатывает приложение предоставления платежных услуг, имеющее функцию предоставления платежных услуг, и выгружает приложение предоставления платежных услуг на сервер приложений. Выгруженное приложение предоставления платежных услуг имеет идентификатор поставщика платежных услуг и исполняемый файл для передачи платежной информации.

[26] Между тем, если приложение предоставления платежных услуг уже выгружено на сервер приложений, поставщик платежных услуг может осуществлять доступ к серверу приложений, чтобы обновлять приложение предоставления платежных услуг. Обновленное приложение предоставления платежных услуг также имеет идентификатор поставщика платежных услуг и исполняемый файл для передачи платежной информации.

[27] Исполняемый файл для передачи платежной информации может быть сконфигурирован в библиотечном формате в приложении для смартфонов.

[28] Пользователь может загружать и устанавливать приложение предоставления платежных услуг, имеющее идентификатор поставщика платежных услуг и исполняемый файл, посредством осуществления доступа к серверу приложений через смартфон пользователя.

[29] Альтернативно, если приложение предоставления платежных услуг уже устанавливается в смартфоне пользователя, пользователь может обновлять приложение предоставления платежных услуг таким образом, что приложение предоставления платежных услуг имеет идентификатор поставщика платежных услуг и исполняемый файл.

[30] Фиг. 2 иллюстрирует процесс получения кода мобильной транзакции согласно варианту осуществления настоящего изобретения.

[31] Как проиллюстрировано на фиг. 2, когда пользователь выполняет приложение предоставления платежных услуг на смартфоне 13 и выполняет аутентификацию пользователя смартфона, смартфон 13 пользователя передает на сервер 17 аутентификации платежей сообщение с запросом кода мобильной транзакции, включающее в себя идентификатор карты и информацию аутентификации пользователей.

[32] В процессе регистрации фактической кредитной карты, которая должна использоваться для платежа через приложение предоставления платежных услуг, идентификатор карты уже сформирован согласно номеру фактической кредитной карты пользователя. Следовательно, сформированный идентификатор карты сохраняется в приложении предоставления платежных услуг в смартфоне пользователя и на сервере 17 аутентификации платежей.

[33] Сервер 17 аутентификации платежей аутентифицирует то, является или нет смартфон 13 пользователя, который запрашивает код мобильной транзакции, легитимным, посредством использования аутентификационной информации, передаваемой от смартфона 13 пользователя, и проверяет то, совпадает или нет идентификатор карты, принимаемый от смартфона 13 пользователя, с идентификатором карты, ранее сформированным во время регистрации кредитной карты.

[34] Когда аутентификация пользователей и проверка идентификатора карты завершаются, сервер 17 аутентификации платежей формирует и сохраняет код транзакции, соответствующий идентификатору карты, принимаемому от смартфона 13 пользователя. Помимо этого, код транзакции, сформированный посредством сервера 17 аутентификации платежей, передается в смартфон 13 пользователя.

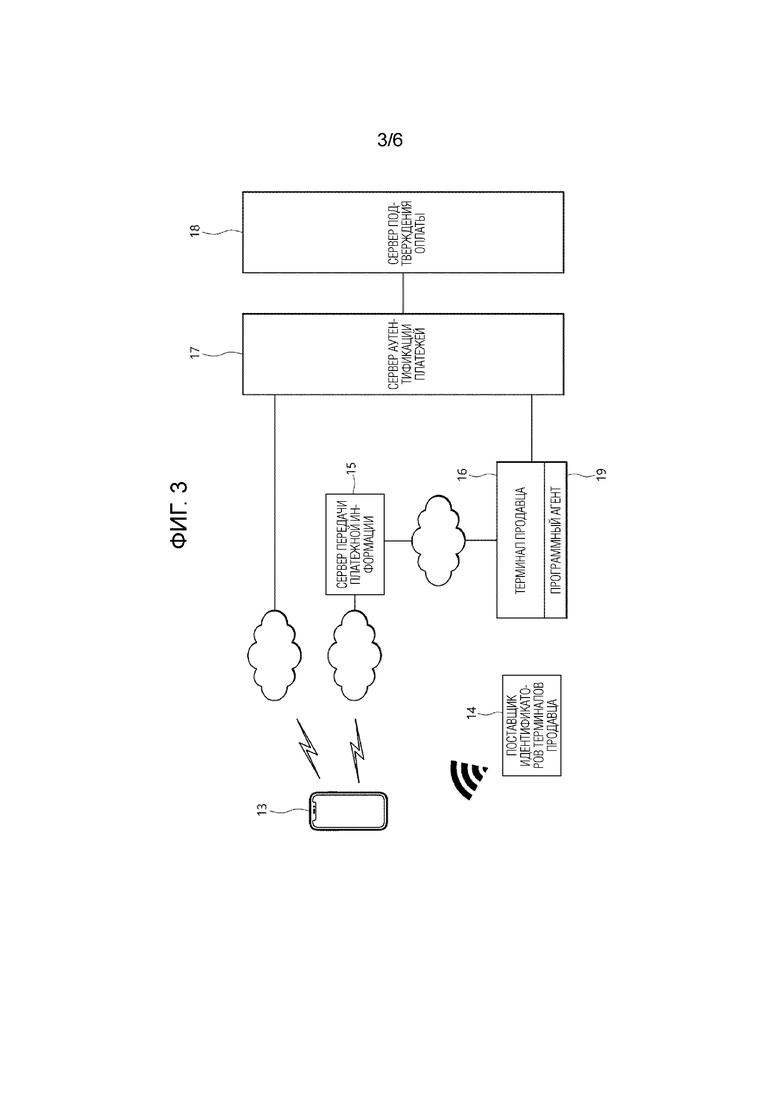

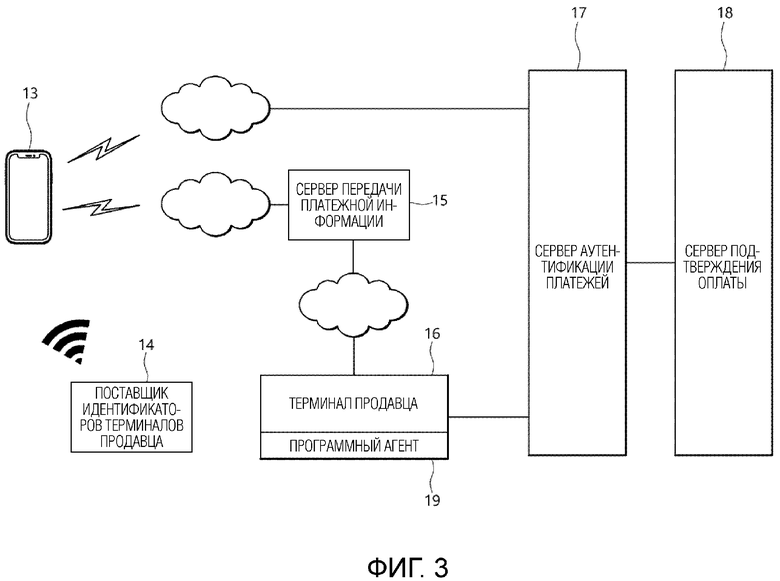

[35] Сервер 17 аутентификации платежей проверяет то, совпадает или нет код транзакции, передаваемый в смартфон 13 пользователя, с кодом транзакции, принимаемым от терминала 16 продавца. Когда совпадение подтверждается, сервер 17 аутентификации платежей может передавать номер фактической кредитной карты, соответствующий принимаемому коду транзакции, на сервер 18 подтверждения оплаты.

[36] В качестве примера, код транзакции может формироваться посредством изменения только оставшихся 10 цифр при оставлении 6 цифр как есть из номера фактической кредитной карты, состоящего из 16 цифр. Сформированный код транзакции сохраняется на сервере 17 аутентификации платежей, и сформированный код транзакции соответствует номеру фактической кредитной карты и идентификатору карты. Поскольку код транзакции может формироваться и сохраняться для каждой транзакции в соответствии с номером фактической кредитной карты и идентификатором карты, сервер 17 аутентификации платежей может сохранять множество кодов транзакций, соответствующих одному номеру фактической кредитной карты и одному идентификатору карты, и в случае, если транзакция отменяется, транзакция, соответствующая коду транзакции, обрабатывается таким образом, что она отменяется.

[37] Между тем, код транзакции также может формироваться посредством добавления к 16-разрядному номеру фактической кредитной карты конкретного идентификационного кода, который указывает то, что сформированный код представляет собой код транзакции.

[38] Таблица 1 иллюстрирует то, как код(ы) транзакции сохраняются на сервере 17 аутентификации платежей.

[39] Табл. 1

[40] Пользователь может регистрировать кредитную карту пользователя для мобильной транзакции на сервере 17 аутентификации платежей с использованием приложения предоставления платежных услуг. Когда пользователь регистрирует собственную кредитную карту пользователя на сервере 17 аутентификации платежей с использованием приложения предоставления платежных услуг смартфона, как проиллюстрировано в таблице 1, идентификатор карты, соответствующий номеру фактической кредитной карты, может формироваться и сохраняться.

[41] Помимо этого, как проиллюстрировано в таблице 1, поскольку пользователь может использовать множество кредитных карт, множество номеров кредитных карт могут регистрироваться для одного пользователя, и поскольку код транзакции может формироваться для каждой транзакции, множество кодов транзакций, соответствующих одному номеру фактической кредитной карты, могут формироваться и сохраняться.

[42] Фиг. 3 иллюстрирует систему предоставления платежных услуг согласно варианту осуществления настоящего изобретения.

[43] Как проиллюстрировано на фиг. 3, платежная система согласно одному варианту осуществления настоящего изобретения включает в себя поставщика 14 идентификаторов терминалов продавца, смартфон 13 пользователя, сервер 15 передачи платежной информации, терминал 16 продавца, сервер 17 аутентификации платежей и сервер 18 подтверждения оплаты.

[44] Поставщик 14 идентификаторов терминалов продавца представляет собой устройство, которое сохраняет идентификатор, назначенный каждому из различных терминалов продавца, чтобы идентифицировать терминал 16 продавца, и которое предоставляет на смартфон 13 пользователя идентификатор терминала продавца, т.е. информацию относительно того, какой терминал продавца связан с незавершенной транзакцией.

[45] В общем, терминал 16 продавца может представлять собой систему торговых терминалов (POS), установленную в оффлайновом магазине.

[46] Поскольку поставщик 14 идентификаторов терминалов продавца должен предоставлять идентификатор терминала продавца, поставщик 14 идентификаторов терминалов продавца может представлять собой пластиковый вкладыш или бумажный вкладыш, на котором печатается штрих-код или QR-код, который имеет идентификатор терминала продавца. Он также может представлять собой NFC-тег в форме вкладыша или этикетки, который может предоставлять идентификатор терминала продавца посредством связи ближнего радиуса действия (NFC). Кроме того, могут применяться различные способы предоставления идентификатора терминала продавца через связь с мобильным терминалом пользователя, к примеру, смартфоном, такие как сканирование или считывание, но поставщик идентификаторов терминалов продавца предпочтительно может представлять собой NFC-тег для удобства использования.

[47] Поставщик 14 идентификаторов терминалов продавца сохраняет идентификатор терминала продавца для идентификации терминала 16 продавца и затем выполняет функцию предоставления сохраненного идентификатора терминала продавца на смартфон 13 пользователя, но не выполнен с возможностью передавать любую информацию в терминал 16 продавца непосредственно. Таким образом, поставщик 14 идентификаторов терминалов продавца не должен обязательно соединяться с терминалом 16 продавца проводным или беспроводным способом.

[48] Когда пользователь завершает аутентификацию пользователей посредством выполнения приложения предоставления платежных услуг, установленного на собственном смартфоне 13 пользователя для платежа, код мобильной транзакции формируется на сервере 17 аутентификации посредством запроса смартфона 13 пользователя, и код транзакции передается от сервера 17 аутентификации платежей в смартфон 13 пользователя.

[49] Смартфон 13 пользователя получает идентификатор терминала продавца от поставщика 14 идентификаторов терминалов продавца. Например, если поставщик 14 идентификаторов терминалов продавца имеет NFC-тип, пользователь может получать идентификатор терминала продавца посредством тегирования собственного смартфона 13 пользователя для поставщика 14 идентификаторов терминалов продавца.

[50] Приложение предоставления платежных услуг, выполняемое на смартфоне 13 пользователя, передает на сервер 15 передачи платежной информации сообщение с запросом на осуществление платежа, которое включает в себя код мобильной транзакции, через беспроводную сеть, посредством выполнения исполняемого файла для передачи платежной информации. Помимо этого, сообщение с запросом на осуществление платежа дополнительно может включать в себя идентификатор терминала продавца и идентификатор поставщика платежных услуг.

[51] Беспроводная сеть также может представлять собой сотовую сеть или Wi-Fi-сеть либо также может представлять собой другие сети, к которым смартфон 13 может осуществлять доступ в беспроводном режиме.

[52] Когда сервер 15 передачи платежной информации принимает идентификатор поставщика платежных услуг через сообщение с запросом на осуществление платежа, сервер 15 передачи платежной информации формирует сообщение с платежной информацией используя принятый идентификатор поставщика платежных услуг. Сообщение с платежной информацией включает в себя код мобильной транзакции, принимаемый от смартфона 13 пользователя. Помимо этого, сообщение с платежной информацией дополнительно может включать в себя инструкцию, которая должна выполняться посредством программного агента 19 для передачи платежной информации, которая устанавливается на терминале 16 продавца.

[53] В данном документе, программный агент 19 представляет собой программно-реализованную программу, установленную на терминале 16 продавца, чтобы управлять или помогать программно-реализованной программе осуществления платежей на терминале 16 продавца передавать платежную информацию, такую как код мобильной транзакции, на сервер аутентификации платежей посредством выполнения инструкции, включенной в сообщение с платежной информацией.

[54] В общем, множество программно-реализованных программ осуществления платежей могут устанавливаться в терминале 16 продавца, поскольку каждый поставщик платежных услуг устанавливает собственную программно-реализованную программу осуществления платежей на терминале 16 продавца для приема, посредством терминала 16 продавца, платежной информации, такой как код мобильной транзакции, и ее передачи на сервер 17 аутентификации платежей согласно собственной предварительно определенной процедуре. Следовательно, это вызывает проблему различных процедур для передачи платежной информации согласно различным программно-реализованным программам осуществления платежей различных поставщиков платежных услуг.

[55] Тем не менее, программный агент 19, установленный на терминале 16 продавца настоящего изобретения, работает с возможностью передавать код мобильной транзакции согласно инструкции, включенной в сообщение с платежной информацией, принимаемое от сервера 15 передачи платежной информации. Так же, поскольку инструкция в сообщении с платежной информацией формируется посредством отражения процедуры передачи платежной информации программного обеспечения осуществления платежей, которое варьируется согласно поставщику платежных услуг, идентифицированному посредством идентификатора поставщика платежных услуг, платежная информация, такая как код транзакции, может точно передаваться с возможностью быть соответствующим образом адаптивной к различным видам программно-реализованных программ осуществления платежей и поставщиков платежных услуг.

[56] Например, даже когда пользовательские интерфейсы (UI), предоставленные на терминале 16 продавца, отличаются друг от друга согласно различным поставщикам платежных услуг, сервер 15 передачи платежной информации настоящего изобретения формирует инструкцию в сообщении с платежной информацией посредством обращения к идентификатору поставщика платежных услуг, так что платежная информация, такая как код транзакции, передается согласно UI соответствующего поставщика платежных услуг. В силу этого, платежная информация адаптивно передается согласно поставщику платежных услуг.

[57] Когда сервер 15 передачи платежной информации распознает то, что поставщик платежных услуг представляет собой "поставщика A услуг", на основе идентификатора поставщика платежных услуг, сервер 15 передачи платежной информации может формировать сообщение с платежной информацией, включающее в себя инструкцию, которая инструктирует программному агенту 19 на терминале 16 продавца высвечивать на экране окно ввода платежей "поставщика A услуг" посредством выполнения программно-реализованной программы осуществления платежей "поставщика A услуг" и вставлять код мобильной транзакции в позицию ввода во всплывающем окне.

[58] Альтернативно, когда сервер 15 передачи платежной информации распознает то, что поставщик платежных услуг представляет собой "поставщика B услуг", на основе идентификатора поставщика платежных услуг, сервер 15 передачи платежной информации может формировать сообщение с платежной информацией, включающее в себя инструкцию, которая инструктирует программному агенту 19 на терминале 16 продавца вставлять код мобильной транзакции в позицию ввода в окне ввода платежей для "поставщика B услуг".

[59] Инструкция, включенная в сообщение с платежной информацией, может формироваться с адаптацией к программному обеспечению осуществления платежей или процедуре передачи платежей для каждого поставщика платежных услуг и может сохраняться заранее на сервере 15 передачи платежной информации.

[60] Следовательно, если изменения возникают в терминале 16 продавца, такие как добавление новой программно-реализованной программы осуществления платежей или изменение процедур для передачи платежной информации, к примеру, изменение пользовательского интерфейса, инструкция, сохраненная на сервере 15 передачи платежной информации, может изменяться, чтобы отражать изменение терминала 16 продавца.

[61] Таблица 2 иллюстрирует пример инструкции, соответствующей поставщику платежных услуг согласно настоящему изобретению.

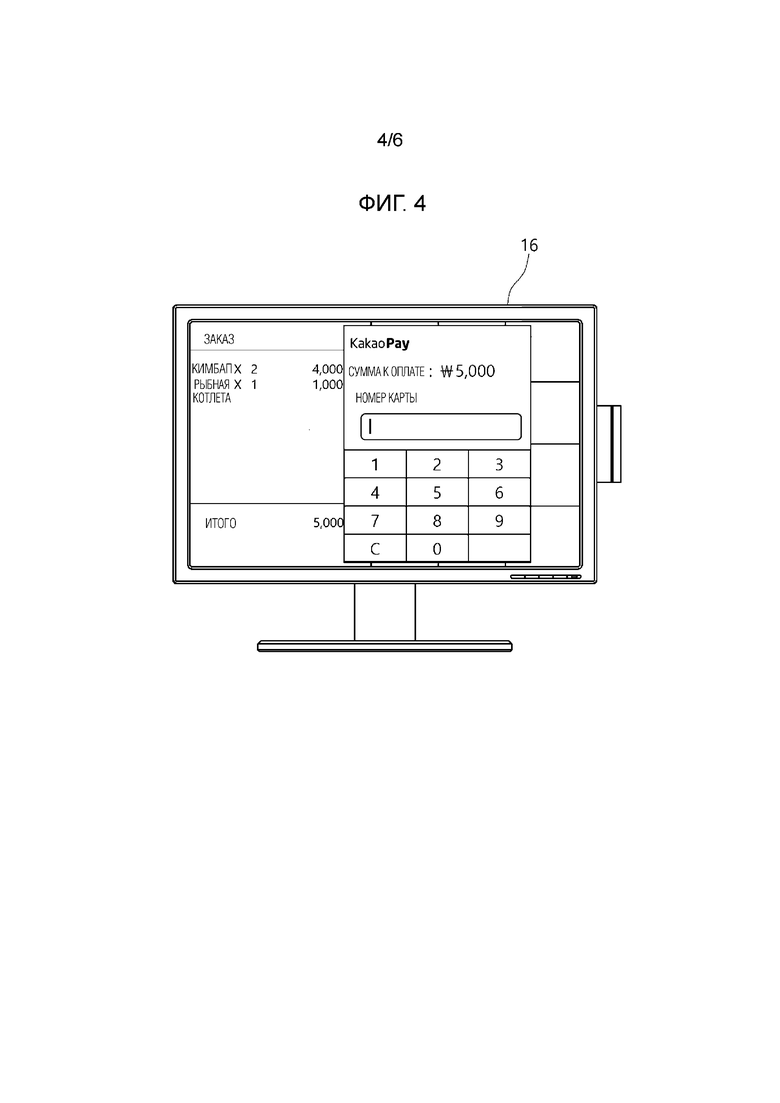

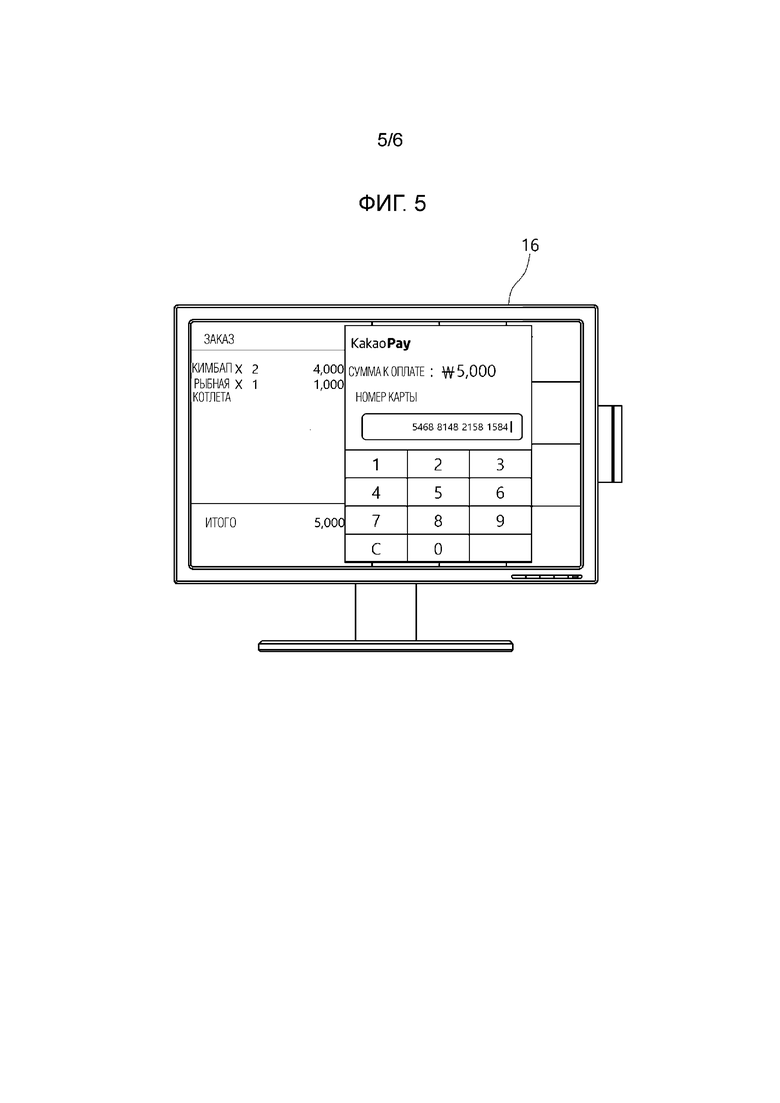

[62] Табл. 2

[63] Сервер 15 передачи платежной информации формирует сообщение с платежной информацией, включающее в себя инструкцию, показанную в таблице 2, и код мобильной транзакции, и передает сформированное сообщение с платежной информацией в терминал 16 продавца. В это время, терминал продавца, в который должно передаваться сообщение с платежной информацией, определяется посредством идентификатора терминала продавца, передаваемого от смартфона 13 пользователя.

[64] Как описано выше, программный агент 19, который предварительно устанавливается на терминале продавца, выполняет инструкцию, включенную в сообщение с платежной информацией, принимаемое от сервера 15 передачи платежной информации. Инструкция, такая как высвечивание на экране окна пользовательского интерфейса, соответствующего поставщику платежных услуг, ввод кода мобильной транзакции в конкретной позиции окна и т.п., выполняется.

[65] Программный агент 19 может загружаться и устанавливаться посредством продавца через сеть, с которой соединяется POS-система, либо также устанавливаться посредством копирования и выполнения файла из устройства хранения данных, такого как флэш-память.

[66] Программный агент 19 предпочтительно содержит программу-агент, которая соединяется с сервером 15 передачи платежной информации посредством линии связи.

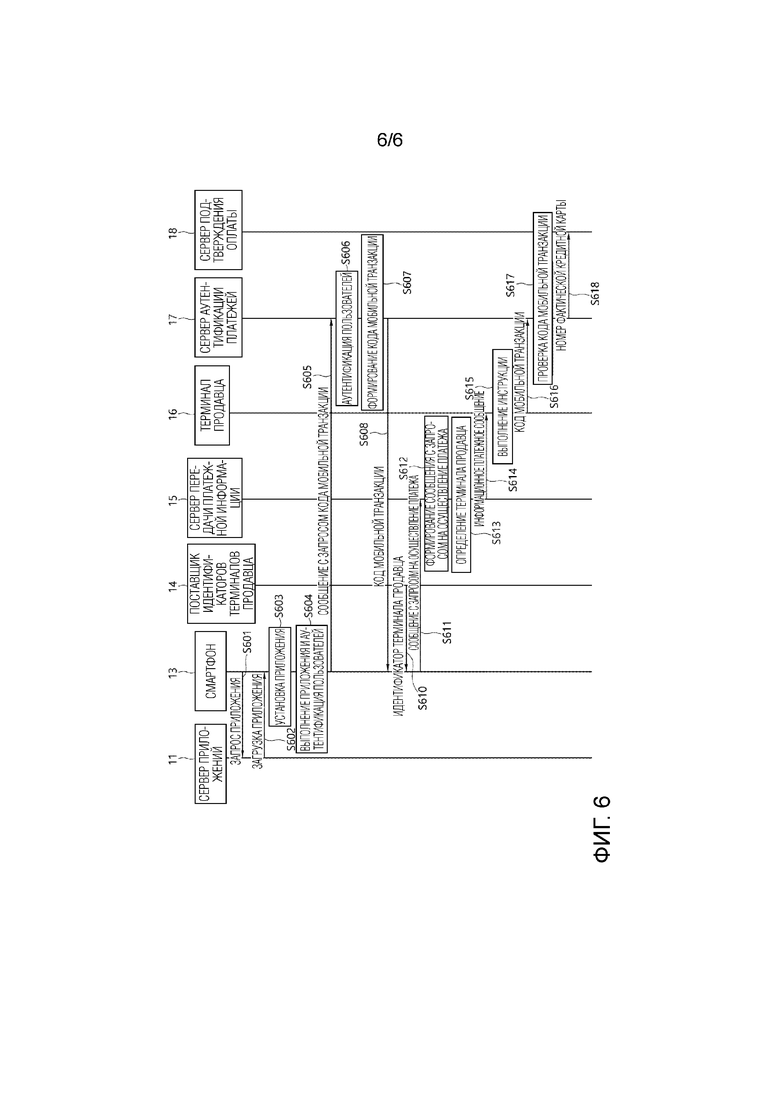

[67] При выполнении инструкции в сообщении с платежной информацией, программный агент 19 может функционировать в качестве виртуального устройства ввода таким образом, что он демонстрирует эффект, идентичный эффекту нажатия конкретной клавиши на клавиатуре.

[68] Поскольку программный агент 19 соединяется с сервером 15 передачи платежной информации посредством линии связи, когда обновление требуется, обновление программного агента 19 может выполняться через связь с сервером 15 передачи платежной информации.

[69] Фиг. 4 и 5 иллюстрируют процесс передачи платежной информации в POS-системе посредством программного агента, согласно варианту осуществления настоящего изобретения.

[70] Когда терминал 16 продавца принимает сообщение с платежной информацией от сервера 15 передачи платежной информации, как проиллюстрировано на фиг. 4, программный агент активирует всплывающее окно, соответствующее поставщику платежных услуг, согласно инструкции, включенной в сообщение с платежной информацией.

[71] Затем, как проиллюстрировано на фиг. 5, программный агент на терминале 16 продавца вставляет код мобильной транзакции в позицию курсора всплывающего окна посредством выполнения инструкции в сообщении с платежной информацией.

[72] Терминал 16 продавца, принимающий код мобильной транзакции, передает принимаемый код мобильной транзакции на сервер 17 аутентификации платежей. Сервер 17 аутентификации платежей проверяет то, совпадает или нет код мобильной транзакции, передаваемый от терминала 16 продавца, с кодом мобильной транзакции, ранее сформированным посредством сервера 17 аутентификации платежей и передаваемым в смартфон 13 пользователя.

[73] Когда совпадение подтверждается, сервер 17 аутентификации платежей передает номер фактической кредитной карты, соответствующий коду мобильной транзакции, на сервер 18 подтверждения оплаты, и процедура осуществления платежей завершается.

[74] Фиг. 6 является схемой обработки сигналов согласно варианту осуществления настоящего изобретения.

[75] Ссылаясь на фиг. 6, смартфон 13 пользователя передает сообщение запроса приложения на сервер 11 приложений, чтобы загружать приложение предоставления платежных услуг поставщика платежных услуг (S601), загружает запрашиваемое приложение (S602) и устанавливает приложение предоставления платежных услуг (S603). Приложение включает в себя идентификатор поставщика платежных услуг и исполняемый файл для передачи платежной информации.

[76] Когда пользователь выполняет приложение предоставления платежных услуг на смартфоне 13 пользователя, смартфон 13 выполняет аутентификацию пользователей для мобильного платежа (S604), и приложение предоставления платежных услуг на смартфоне 13 передает сообщение с запросом кода мобильной транзакции, включающее в себя информацию аутентификации пользователей и идентификатор карты для кредитной карты, выбранной пользователем, на сервер 17 аутентификации платежей (S605).

[77] Когда сервер 17 аутентификации платежей принимает сообщение с запросом кода мобильной транзакции, сервер 17 аутентификации платежей выполняет аутентификацию пользователей (S606). После выполнения аутентификации пользователей, сервер 17 аутентификации платежей формирует и сохраняет код мобильной транзакции, соответствующий принимаемому идентификатору карты (S607), и передает сформированный код мобильной транзакции в смартфон 13 пользователя (S608).

[78] Когда смартфон 13 пользователя принимает код мобильной транзакции от сервера 17 аутентификации платежей (S608), смартфон 13 пользователя получает идентификатор терминала продавца от поставщика 14 идентификаторов терминалов продавца (S610).

[79] Поскольку этапы приема кода мобильной транзакции (S608) и получения идентификатора терминала продавца (S610) являются взаимно независимыми друг от друга, код мобильной транзакции также может приниматься (S608) после того, как идентификатор терминала продавца получается (S610).

[80] Когда приложение предоставления платежных услуг, установленное на смартфоне 13 пользователя, выполняет исполняемый файл, включенный в приложение, приложение передает сообщение с запросом на осуществление платежа, включающее в себя идентификатор терминала продавца, код мобильной транзакции и идентификатор поставщика платежных услуг, на сервер 15 передачи платежной информации (S611).

[81] Сервер 15 передачи платежной информации формирует инструкцию на основе идентификатора поставщика платежных услуг, включенного в сообщение с запросом на осуществление платежа, для точной доставки, посредством программного агента 19, кода мобильной транзакции в программно-реализованную программу осуществления платежей на терминале 16 продавца (S612).

[82] Сервер 15 передачи платежной информации определяет то, в какой терминал продавца должно передаваться сообщение с платежной информацией, посредством обращения к идентификатору терминала продавца в сообщении с запросом на осуществление платежа (S613) и передает сообщение с платежной информацией в терминал 16 продавца, соответствующий идентификатору терминала продавца (S614).

[83] Когда терминал 16 продавца принимает сообщение с платежной информацией от сервера 15 передачи платежной информации, программный агент 19 выполняет операции, заданные в инструкции сообщения с платежной информацией, такие как активация окна на POS-экране терминала 16 продавца, соответствующего поставщику платежных услуг, посредством управления программным обеспечением осуществления платежей, установленным в терминале 16 продавца, и вставки кода мобильной транзакции в предварительно определенную позицию в окне (S615).

[84] Терминал 16 продавца передает предоставленный код мобильной транзакции на сервер 17 аутентификации платежей (S616), и сервер 17 аутентификации платежей подтверждает легитимную транзакцию, когда код мобильной транзакции, принимаемый от терминала 16 продавца, совпадает с кодом мобильной транзакции, ранее сформированным посредством сервера 17 аутентификации платежей и передаваемым в смартфон 13 пользователя (S617).

[85] Когда сервер 17 аутентификации платежей подтверждает то, что она представляет собой легитимную транзакцию, сервер 17 аутентификации платежей передает номер фактической кредитной карты, соответствующий коду мобильной транзакции, на сервер 18 подтверждения оплаты, с тем чтобы завершать процедуру осуществления платежей.

[86] Промышленная применимость

[87] Настоящее изобретение может применяться к платежной системе с использованием мобильного терминала.

Изобретение относится к системе и способу для передачи платежной информации с использованием мобильного терминала. Технический результат заключается в возможности унифицированной передачи платежной информации от мобильного терминала пользователя в терминал продавца для различных поставщиков платежных услуг. Согласно настоящему изобретению, чтобы выполнять мобильный платеж, код мобильной транзакции, идентификатор поставщика платежных услуг и идентификатор терминала продавца передаются от пользовательского терминала на сервер передачи платежной информации, и сервер передачи платежной информации передает информационное платежное сообщение, включающее в себя код мобильной транзакции, в терминал продавца, так что можно обрабатывать платеж через идентичный пользовательский интерфейс, несмотря на различные способы оплаты различных поставщиков платежных услуг. 2 н. и 5 з.п. ф-лы, 6 ил., 2 табл.

1. Способ передачи платежной информации с использованием мобильного терминала, содержащий этапы, на которых:

принимают посредством сервера передачи платежной информации от мобильного терминала сообщение с запросом на осуществление платежа, включающее в себя код мобильной транзакции, идентификатор (ID) терминала продавца и ID поставщика платежных услуг, причем ID поставщика платежных услуг – это идентификатор поставщика платежных услуг, которым предоставляется план осуществления платежа для транзакции;

определяют посредством сервера передачи платежной информации терминал продавца, используя ID терминала продавца;

идентифицируют посредством сервера передачи платежной информации соответствующего поставщика платежных услуг и соответствующую программно-реализованную программу осуществления платежей среди множества программно-реализованных программ осуществления платежей, установленных в терминале продавца, используя ID поставщика платежных услуг, причем каждая программно-реализованная программа осуществления платежей предназначена для каждого поставщика платежных услуг и выполнена с возможностью принимать код мобильной транзакции и передавать принятый код мобильной транзакции в сервер аутентификации платежей;

определяют посредством сервера передачи платежной информации процедуру передачи кода мобильной транзакции согласно идентифицированной программно-реализованной программе осуществления платежей;

формируют посредством сервера передачи платежной информации инструкцию для передачи кода мобильной транзакции в идентифицированную программно-реализованную программу осуществления платежей в соответствии с упомянутой определенной процедурой передачи, причем данная инструкция выполняется программным агентом, который установлен в терминале продавца, чтобы доставить код мобильной транзакции в программно-реализованную программу осуществления платежей; и

формируют посредством сервера передачи платежной информации сообщение с платежной информацией, включающее в себя код мобильной транзакции и упомянутую инструкцию, и передают сообщение с платежной информацией в терминал продавца.

2. Способ по п.1, в котором упомянутая инструкция сконфигурирована:

предписывать программному агенту в терминале продавца запускать идентифицированную программно-реализованную программу осуществления платежей идентифицированного поставщика платежных услуг;

предписывать программному агенту активировать платежный интерфейс идентифицированной программно-реализованной программы осуществления платежей; и

предписывать программному агенту ввести код мобильной транзакции в заранее определенное место платежного интерфейса.

3. Способ по п.1, дополнительно содержащий этапы, на которых:

передают посредством терминала продавца код мобильной транзакции в сервер аутентификации платежей; и

передают посредством сервера аутентификации платежей номер фактической кредитной карты, соответствующий переданному коду мобильной транзакции, в сервер подтверждения оплаты для подтверждения оплаты, когда переданный код мобильной транзакции совпадает с кодом транзакции, хранящимся в сервере аутентификации платежей,

при этом передача кода мобильной транзакции в сервер аутентификации платежей включает в себя:

передачу, посредством программного агента в терминале продавца, кода мобильной транзакции в идентифицированную программно-реализованную программу осуществления платежей посредством выполнения упомянутой инструкции и передачу, посредством идентифицированной программно-реализованной программы в терминале продавца, передаваемого кода мобильной транзакции в сервер аутентификации платежей.

4. Способ по п.1, при этом способ дополнительно содержит, перед упомянутым приемом сообщения с запросом на осуществление платежа, этапы, на которых:

формируют посредством мобильного терминала сообщение с запросом кода мобильной транзакции, включающее в себя ID карты, выбранный пользователем;

принимают посредством сервера аутентификации платежей сообщение с запросом кода мобильной транзакции от мобильного терминала и формируют код мобильной транзакции, соответствующий ID карты;

принимают посредством мобильного терминала код мобильной транзакции от сервера аутентификации платежей;

получают посредством мобильного терминала ID терминала продавца от поставщика идентификаторов терминалов продавца; и

формируют посредством мобильного терминала сообщение с запросом на осуществление платежа, включающее в себя ID терминала продавца, код мобильной транзакции и ID поставщика платежных услуг, и передают сообщение с запросом на осуществление платежа на сервер передачи платежной информации.

5. Способ по п.4, в котором ID терминала продавца содержит тег связи ближнего радиуса действия (NFC).

6. Система для передачи платежной информации с использованием мобильного терминала, содержащая:

терминал продавца;

поставщик идентификаторов терминалов продавца, выполненный с возможностью хранения идентификатора (ID) терминал продавца, идентифицирующего упомянутый терминал продавца;

сервер передачи платежной информации, выполненный с возможностью:

принимать от мобильного терминала сообщение с запросом на осуществление платежа, включающее в себя код мобильной транзакции, ID терминала продавца и ID поставщика платежных услуг, причем ID поставщика платежных услуг – это идентификатор поставщика платежных услуг, которым предоставляется план осуществления платежа для транзакции,

определять терминал продавца, используя ID терминала продавца,

идентифицировать соответствующего поставщика платежных услуг и соответствующую программно-реализованную программу осуществления платежей среди множества программно-реализованных программ осуществления платежей, установленных в терминале продавца, используя ID поставщика платежных услуг, причем каждая программно-реализованная программа осуществления платежей предназначена для каждого поставщика платежных услуг и выполнена с возможностью принимать код мобильной транзакции и передавать принятый код мобильной транзакции в сервер аутентификации платежей,

определять процедуру передачи кода мобильной транзакции согласно идентифицированной программно-реализованной программе осуществления платежей,

формировать инструкцию для передачи кода мобильной транзакции в идентифицированную программно-реализованную программу осуществления платежей в соответствии с упомянутой определенной процедурой передачи, причем данная инструкция выполняется программным агентом, который установлен в терминале продавца, чтобы доставить код мобильной транзакции в программно-реализованную программу осуществления платежей, и

формировать сообщение с платежной информацией, включающее в себя код мобильной транзакции и упомянутую инструкцию, и передавать сообщение с платежной информацией в терминал продавца.

7. Система по п.6, в которой упомянутая инструкция сконфигурирована:

предписывать программному агенту в терминале продавца запускать идентифицированную программно-реализованную программу осуществления платежей идентифицированного поставщика платежных услуг;

предписывать программному агенту активировать платежный интерфейс идентифицированной программно-реализованной программы осуществления платежей; и

предписывать программному агенту ввести код мобильной транзакции в заранее определенное место платежного интерфейса.

8. Система по п.6, при этом ID терминала продавца содержит тег связи ближнего радиуса действия (NFC).

| KR 20170134162 A, 06.12.2017 | |||

| KR 20150137380 A, 09.12.2015 | |||

| Колосоуборка | 1923 |

|

SU2009A1 |

| Многоступенчатая активно-реактивная турбина | 1924 |

|

SU2013A1 |

| СПОСОБ, СИСТЕМА И УСТРОЙСТВО ДЛЯ ПРОВЕРКИ ДОСТОВЕРНОСТИ ПРОЦЕССА ТРАНЗАКЦИИ | 2013 |

|

RU2644132C2 |