Перекрестные ссылки на родственные заявки

По настоящей заявке испрашивается приоритет патентной заявки США с серийным номером 61/514601, поданной 3 августа 2011 года, и патентной заявки США с серийным номером 61/567013, поданной 10 февраля 2012 года, которые включены сюда посредством ссылки в виде части настоящего раскрытия.

Область техники, к которой относится изобретение

Настоящее изобретение, в целом, относится к финансовым транзакциям и, в частности, к авторизациям платежей.

Уровень техники

При обычной финансовой транзакции в пункте продажи (POS) покупатель, пользователь или плательщик представляет финансовый инструмент продавцу/агенту для оплаты товаров или услуг. Одним общепринятым финансовым инструментом является карта, такая как кредитная карта или дебетовая карта, имеющая магнитную полосу. Пользователь проводит картой через считывающее устройство в POS, которое затем передает информацию о карте и информацию о транзакции для обработки, например, кредитором. После этого продавцу приходит уведомление о том, одобрен ли платеж или в нем отказано.

Однако это требует от пользователя иметь при себе физический платежный инструмент, а также требует от пользователя извлекать финансовый инструмент и проводить им. Если карта или магнитная полоса повреждена, POS-устройство может быть не способно обработать такую карту, что потребует от продавца вручную вводить информацию о карте. Ношение карты может предоставлять неудобства пользователю, карта может быть утеряна или украдена, и/или пользователь может забыть карту или бумажник. Такие ситуации усложнят платеж или сделают его невозможным.

Следовательно, существует необходимость в предоставлении упрощенного способа совершения платежа в POS, не требуя от пользователя представлять физический финансовый инструмент.

Краткое описание чертежей

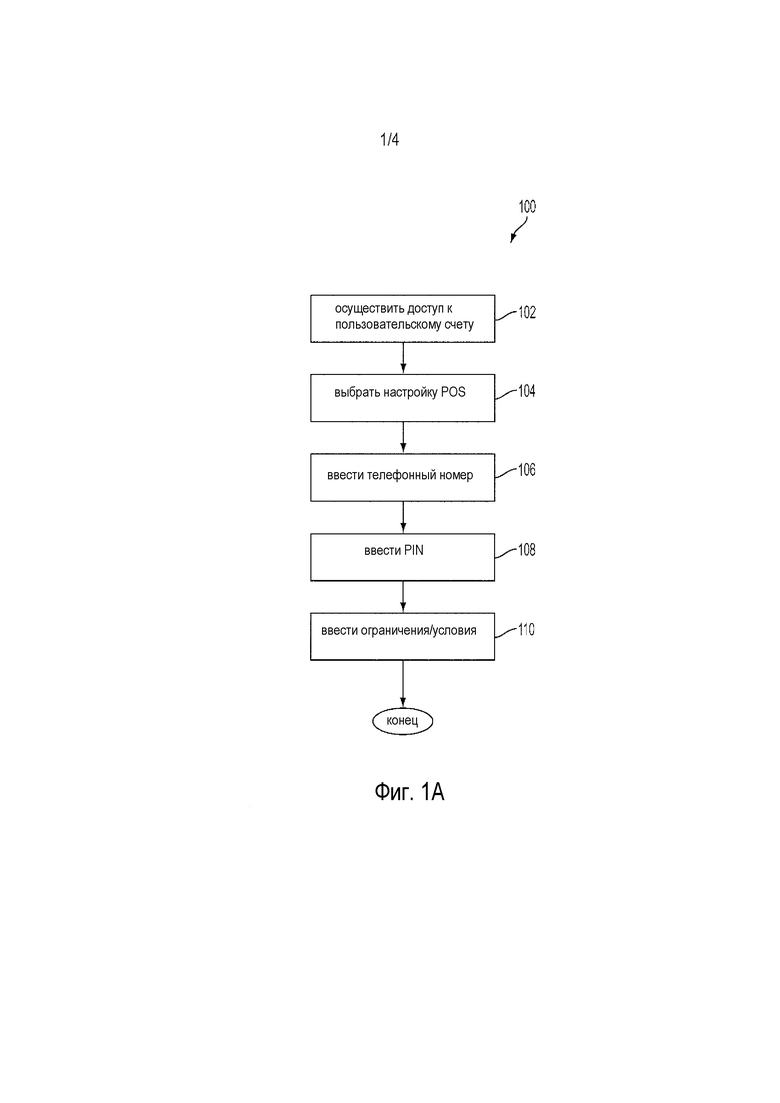

Фиг. 1А представляет собой блок-схему последовательности операций, показывающую процесс для осуществления платежа с помощью телефонного номера и PIN в соответствии с одним вариантом осуществления;

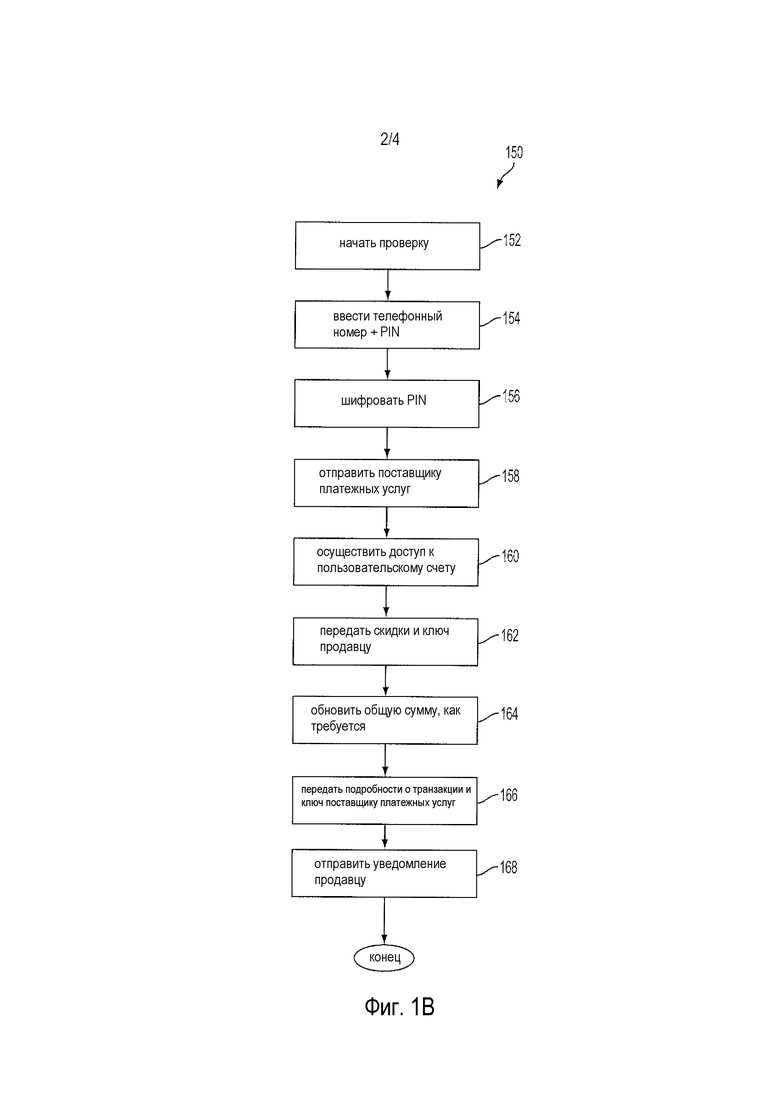

Фиг. 1В представляет собой блок-схему последовательности операций, показывающую процесс для использования платежа с помощью телефонного номера и PIN в POS продавца в соответствии с одним вариантом осуществления;

Фиг. 2 представляет собой блок-схему сетевой системы, подходящей для реализации процессов с Фиг. 1А и 1В, в соответствии с вариантом осуществления; и

Фиг. 3 представляет собой блок-схему компьютерной системы, подходящей для реализации одного или более компонентов на Фиг. 2, в соответствии с одним вариантом осуществления настоящего изобретения.

Варианты осуществления настоящего изобретения и их преимущества наилучшим образом истолковываются со ссылкой на подробное описание, которое следует далее. Следует понимать, что подобные ссылочные позиции используются для идентификации подобных элементов, проиллюстрированных на одной или более фигурах, при этом содержимое фигур служит в целях иллюстрации вариантов осуществления настоящего изобретения, а не в целях его ограничения.

Осуществление изобретения

Согласно одному варианту осуществления, пользователь совершает платеж в POS, вводя пользовательский телефонный номер и PIN в POS-устройство, например, через кнопочную панель. Эта информация передается поставщику платежных услуг (безопасным способом), который может затем осуществить доступ к пользовательскому счету, определить, одобрять ли платеж или отказать в нем, и уведомить продавца о решении.

В одном варианте осуществления пользователи сначала регистрируют их телефонные номера и PIN/пароль с помощью поставщика платежных услуг. Телефонный номер может быть номером мобильного телефона. PIN может быть последовательностью чисел, которая может иметь минимальную и/или максимальную длину. Пользователь может также устанавливать конкретные условия использования этой услуги в POS, в том числе конкретный финансовый источник и пределы по транзакциям, и суммы транзакций.

Как только все это сделано, пользователь вводит телефонный номер и PIN в POS розничного торговца, например, через кнопочную панель или панель для ввода PIN. Это можно осуществлять во время, или в начале, или в конце процесса проверки или платежа. PIN шифруется и отправляется поставщику платежных услуг, который использует введенную информацию для осуществления доступа к пользовательскому счету. Поставщик платежных услуг также принимает подробности о транзакции от продавца, такие как общая сумма покупки. С использованием принятой информации выполняется определение того, одобрить ли платеж. В случае одобрения продавцу отправляется уведомление и совершается платеж. Пользователю также может отправляться уведомление об успешном платеже, например, через пользовательское мобильное устройство.

В результате, пользователь способен быстро или легко совершать платеж в POS без необходимости представлять продавцу платежный инструмент или проводить им.

В одном варианте осуществления пользователь имеет карту, выданную поставщиком платежных услуг, например карту с магнитной полосой. Пользователь может проводить картой в POS для аутентификации пользователя и получать доступ к пользовательскому счету. В этом варианте осуществления проведение картой эквивалентно по результату вводу телефонного номера и PIN. Другими словами, проведение картой может быть идентификационным маркером для аутентификации пользователя. В другом варианте осуществления функциональная возможность одноразового пароля (OTP) может использоваться в качестве маркера аутентификации. Функциональная возможность OTP может использоваться в пункте продажи вместо карты, если карты нет в наличии. OTP может выражаться через штриховой код, QR-код или передаваться через NFC (через P2P).

В другом варианте осуществления пользователь вводит PIN после проведения картой. В этом варианте осуществления карта включает в себя идентификатор пользовательского счета, но все еще требует от пользователя вводить PIN для использования счета, связанного с этой картой.

Карта в одном варианте осуществления может иметь видимый серийный номер, который используется пользователем для активации карты. Номер карты, который содержится на магнитной полосе, затем привязывается к пользовательскому счету посредством поставщика платежных услуг, как только карта активирована. Таким образом, карта не содержит видимый номер карты, как в случае с традиционными платежными картами.

Фиг. 1А представляет собой блок-схему последовательности операций, показывающую процесс 100 для осуществления платежа с помощью телефонного номера и PIN (личный идентификационный номер) в соответствии с одним вариантом осуществления. На этапе 102 пользователь осуществляет доступ к пользовательскому счету с помощью поставщика платежных услуг, такого как PayPal Inc. из Сан-Хосе, штат Калифорния. Это может быть сделано через вычислительное устройство, такое как PC, планшетный компьютер или телефон. Осуществление доступа может включать в себя ввод пользовательского идентификатора, такого как адрес электронной почты, телефонный номер или имя пользователя, и пароль или PIN, используя приложение или вебсайт поставщика платежных услуг. Если пользователь не имеет счета, то пользователь может создать счет путем предоставления запрошенной информации поставщику платежных услуг.

Как только пользователь осуществил доступ к пользовательскому счету, пользователь выбирает на этапе 104 регистрацию или использование услуги для осуществления платежа с помощью телефонного номера и PIN. Например, пользователь может выбирать ссылку, вкладку или кнопку на пользовательской домашней странице, которая указывает желание осуществить этот вариант платежа.

После запроса пользователь может ввести телефонный номер на этапе 106. Телефонный номер может быть связан с пользовательским мобильным устройством. Как правило, пользователь вводит код города и семизначный номер или другой формат телефонного номера для конкретной страны. Однако пользователя также могут запросить ввести код страны. Следует отметить, что в другом варианте осуществления может использоваться другой идентификатор, в том числе пользовательский домашний номер, пользовательский рабочий номер, другой телефонный номер, последовательность чисел или последовательность букв, знаков, символов и/или чисел. После ввода поставщик платежных услуг определяет, может ли номер быть уникально связан с пользователем или пользовательским счетом. Если нет, то пользователя могут запросить ввести другой номер. Два или более различных номеров могут быть связаны с одним и тем же основным счетом. Например, счет может использоваться родителем и ребенком, оба из которых имеют доступ, но разные идентификационные реквизиты.

После приема телефонного номера пользователь после запроса вводит PIN на этапе 108. Пользователя могут запросить ввести PIN на основе конкретных ограничений. В одном варианте осуществления PIN представляет собой последовательность только чисел с минимальной и максимальной длиной (например, PIN между 4 и 8 числами). В другом варианте осуществления PIN или пароль представляет собой последовательность знаков, чисел, букв, символов или их комбинацию из двух или более типов. Поставщик платежных услуг может определять, удовлетворяет ли введенный PIN любым установленным или внутренним условиям, например, является ли PIN уникальным или достаточно безопасным на основании внутренних правил. Если PIN не приемлем, то пользователя могут запросить ввести другой PIN. Если PIN приемлем, то пользователя могут запросить повторно ввести PIN для подтверждения.

Далее на этапе 110 пользователь может вводить или выбирать конкретные условия или ограничения для использования варианта платежа с помощью телефонного номера и PIN. Следует отметить, что этот этап является необязательным, если поставщик платежных услуг не позволяет пользователю устанавливать условия или ограничения или если пользователь желает использовать только пользовательские условия по умолчанию, установленные поставщиком платежных услуг. В последнем случае пользователю могут предоставить эти условия, в отношении которых пользователь может сделать выбор: изменить их или принять.

Если пользователь желает изменить условия или желает задать условия, пользователь выбирает или вводит желаемые условия. Примеры условий включают в себя максимальный платеж, разрешенный за транзакцию, максимальную общую сумму долларов, разрешенную за период (такой как день, неделя, месяц и т.д.), максимальные платежи в течение определенного времени дня или недели, времена или дни запрещенных платежей, ограничения или пределы на основе местоположения транзакции, максимальное количество транзакций в течение конкретного периода и т.д. Пользователь может также назначать основной финансовый источник для этого варианта платежа. Пользователь может также назначить разные финансовые источники, исходя из разных подробностей о транзакции. Например, финансовый источник А может использоваться с транзакциями на конкретную сумму, в то время как финансовый источник В используется для транзакций ниже этой конкретной суммы. Также финансовый источник С может использоваться у одного или более определенных продавцов, в то время как финансовый источник А может использоваться у другого одного или более продавцов. Эти условия могут изменяться, например, посредством домашней страницы пользовательской учетной записи.

В другом варианте осуществления пользователю могут предоставлять физическую карту для совершения покупок в магазинах. Физическая карта может быть пластиковой картой с видимым серийным номером и магнитной полосой, закодированной с использованием номера карты. Серийный номер, который может быть 13-16-значным числом, используется для активации и связывания карты с пользовательским счетом, в то время как магнитная полоса используется для идентификации пользовательского счета. В одном варианте осуществления номер карты представляет собой 16-значное число и имеет взаимно-однозначное соответствие с видимым серийным номером на карте. Следует отметить, что номер карты является невидимым в отличие от традиционных платежных карт. На карте может также быть напечатан или закодирован на магнитной полосе срок действия. Также в одном варианте осуществления на карте не напечатан или не закодирован номер кода безопасности (или CVV2).

В одном варианте осуществления номер карты имеет шестизначный BIN (например, 622119 для карты «закрытого типа» (closed loop)), однозначный PRIN, восьмизначный произвольно сгенерированный порядковый номер и однозначную проверочную сумму. Этот номер карты уникально связан с серийным номером карты, который может быть напечатан на задней стороне карты в области с соскребаемым слоем.

Карта может быть активирована или подключена различными способами, в том числе через веб-сеть, посредством мобильного устройства или IVR (интерактивное речевое взаимодействие). Для активации через веб-сеть пользователь сначала осуществляет доступ к сайту поставщика платежных услуг, который может быть напечатан на карте. Пользователь затем может зарегистрироваться там, если это еще не сделано, например, посредством ввода пароля или PIN и пользовательского идентификатора, если потребуется. Пользователь далее вводит серийный номер карты. Поставщик платежных услуг отыскивает номер карты, используя серийный номер, и связывает карту с пользовательским счетом. Пользователю затем приходит уведомление о подтверждении.

Для активации посредством мобильного устройства пользователь сначала запускает приложение поставщика платежных услуг на пользовательском мобильном устройстве и регистрируется, например, используя номер мобильного телефона и PIN. После аутентификации пользователь может выбирать вариант активации карты. Пользователю может быть выдана подсказка ввести серийный номер карты, напечатанный на карте. Номер карты отыскивается на основе серийного номера, и осуществляется привязка карты к пользовательскому счету. Пользователю затем приходит уведомление о подтверждении.

Для активации через IVR пользователь сначала осуществляет вызов по номеру, например, одному из номеров поставщика платежных услуг, показанных на карте. Пользователя могут запросить предоставить информацию аутентификации, такую как номер мобильного телефона, PIN, номер кредитной карты, номер дебетовой карты, номер социального страхования, дату рождения или некоторую комбинацию вышеуказанного. Как только счет пользователя обнаружен, пользователю может быть выдана голосовая подсказка выбрать вариант активации карты. Как только выбор осуществлен, например, посредством нажатия кнопки или голосовой инструкции, пользователь вводит или говорит серийный номер на карте. Номер карты, связанный с серийным номером, затем устанавливается или привязывается к пользовательскому счету. Во время вызова система может также спрашивать пользователя о том, желает ли пользователь активировать вариант платежа с помощью номера мобильного телефона и PIN, который описывается в данном документе. Если так, то пользователь может ввести/выбрать PIN, и информация соответствующим образом обрабатывается.

Фиг. 1В представляет собой блок-схему последовательности операций, показывающую процесс 150 для использования варианта платежа с помощью телефонного номера и PIN, совершаемого на Фиг. 1А, в POS продавца в соответствии с одним вариантом осуществления. На этапе 152 пользователь начинает процесс проверки. Например, после того как пользователь закончил делать покупки, пользователь обычно идет к контрольно-кассовому устройству или кассиру для оплаты товаров. Товары могут быть просканированы в контрольно-кассовом устройстве (например, POS или пункте продажи). Дополнительные товары или услуги могут также добавляться в POS. На этой стадии пользователь, как правило, представляет кассиру платежную карту. POS может быть контрольно-кассовым устройством или другим контрольным устройством в физическом местоположении продавца или торговца, таком как магазин.

Однако в этом варианте осуществления изобретения пользователю не требуется представлять какую-либо физическую карту или платежный инструмент кассиру в POS. В этом варианте осуществления пользователь совершает платеж через панель для ввода PIN или кнопочную панель в POS. Когда пользователь готов начать процесс платежа, который может быть выполнен до сканирования первого товара, после сканирования первого товара и до сканирования последнего товара или после сканирования последнего товара, пользователь выбирает вариант платежа с помощью поставщика платежных услуг или вариант платежа с использованием телефонного номера и PIN. Это может быть сделано простым выбором подходящей кнопки на панели для ввода PIN.

Затем пользователю может быть представлен экран или поле, запрашивающее пользователя ввести пользовательский телефонный номер (или другой идентификатор), например, через панель для ввода PIN. Пользователь далее вводит телефонный номер на этапе 154. В других вариантах осуществления пользовательский идентификатор может быть введен разными способами, например, через связь NFC между пользовательским устройством и устройством продавца. В дальнейшем пользователя могут запросить ввести пользовательский PIN или пароль, например, посредством выбора подходящих чисел/кнопок на панели для ввода PIN. Это может быть сделано на том же экране, где был осуществлен ввод телефонного номера (на этапе 154), или на другом экране (на другом этапе). Другими словами, телефонный номер и PIN могут вводиться вместе или на разных экранах.

На этапе 156 PIN шифруется в панели для ввода PIN. Шифрование может быть выполнено на аппаратном или программном уровне. В другом варианте осуществления телефонный номер (и/или другие данные в полезной информации) также шифруются. В дополнительном варианте осуществления PIN не шифруется. Шифрование обеспечивает дополнительную безопасность до передачи PIN. Однако это требует более сложной и/или дорогостоящей панели для ввода PIN, а также последующей обработки для расшифровки зашифрованной передачи.

Пользовательский телефонный номер и PIN (зашифрованный PIN в данном варианте осуществления) затем передаются поставщику платежных услуг на этапе 158. В одном варианте осуществления телефонный номер и PIN передаются из панели для ввода PIN контрольно-кассовому устройству и к серверу базы данных продавца, причем сервер продавца далее передает телефонный номер и PIN вместе с информацией о продавце поставщику платежных услуг. Информация о продавце может включать в себя идентификатор, который идентифицирует продавца у поставщика платежных услуг. Продавец может иметь счет у поставщика платежных услуг, который позволяет поставщику платежных услуг осуществлять доступ к счету продавца, используя идентификатор продавца. Если продавец не имеет счета, продавец может создать счет или включить информацию о счете продавца у третьей стороны, чтобы поставщик платежных услуг мог начислить денежные средства на счет продавца, если платеж за транзакцию одобрен. Информация о продавце может включать в себя также местоположение продавца. Сервер продавца может вызывать один или более контрольных API поставщика платежных услуг для передачи этой информации.

В другом варианте осуществления пользователь может быть аутентифицирован путем проведения карты, такой как карта с магнитной полосой, или сканирования карты, такой как карта с QR-кодом или штриховым кодом, в POS. Пользователь обладает картой, выданной поставщиком платежных услуг. Пользователь может проводить картой, или карту могут просканировать в POS для аутентификации пользователя и получения доступа к пользовательскому счету. В данном варианте осуществления проведение картой или сканирование карты эквивалентно по результату вводу телефонного номера и PIN. Другими словами, проведение картой может быть идентификационным маркером для аутентификации пользователя.

В другом варианте осуществления картой проводят для передачи идентификатора счета. Пользователю все еще требуется ввести действующий PIN для осуществления доступа к счету, чтобы использовать его для текущей платежной транзакции. Таким образом, в данном варианте осуществления карта выполняет роль описанного выше телефонного номера. Вся другая обработка остается такой же до тех пор, пока не потребуется сделать какие-либо простые изменения на основе разных способов представления пользователем идентификатора счета (через ввод номера мобильного телефона или посредством проведения картой).

Как только поставщик платежных услуг принял информацию от продавца, поставщик платежных услуг осуществляет доступ к пользовательскому счету, используя принятую информацию. В одном варианте осуществления поставщик платежных услуг осуществляет поиск счетов, связанных с принятым пользовательским телефонным номером. Если не существует соответствующего действующего счета, продавец и/или пользователь может быть об этом проинформирован соответствующим образом. Пользователь мог ввести неправильный номер. Если это так, пользователь может повторно ввести пользовательский телефонный номер или повторно провести пользовательской картой. В качестве альтернативы, пользователь мог ввести правильный номер, но не существует счета, связанного с этим номером, или счет был закрыт. Пользователю может быть отправлено уведомление с тем, чтобы предпринять соответствующее действие, такое как открытие счета, предоставление любой прошлой информации и т.д.

Поставщик платежных услуг также определяет, является ли принятый PIN правильным номером, который связан с пользовательским счетом. Если PIN зашифрован, поставщик платежных услуг может сначала расшифровать PIN. Если PIN не совпадает с PIN, связанным с пользовательским счетом, пользователя могут запросить, например, через продавца, повторно ввести PIN.

Когда пользовательский счет проверен и может быть использован в отношении транзакции (например, нет ограничений для этого продавца, количество транзакций не было превышено и т.д.), поставщик платежных услуг может генерировать ключ или маркер. Также на основе информации из пользовательского счета и принятой информации о продавце поставщик платежных услуг определяет любые купоны, льготы, бонусы или другие оценочные инструменты, которые пользователь может использовать в отношении продавца. Например, продавец может иметь общий купон или скидку, доступную для данного магазина и данного дня, пользователь может иметь конкретные купоны или бонусы, которые можно применять в отношении продавца, или продавец может иметь конкретные предложения для пользователя. На этапе 162 поставщик платежных услуг передает любые скидки, льготы или оценочные инструменты вместе с ключом или маркером продавцу, например, на сервер продавца, который может затем передать информацию контрольно-кассовому устройству и панели для ввода PIN, если потребуется.

Если товары все еще сканируются или вводятся в систему продавца, могут применяться любые скидки так, как они приняты, или скидки могут применяться, когда все товары были просканированы. Если товары уже были просканированы, любые скидки могут применяться незамедлительно. Так или иначе, как только все товары просканированы и любые скидки применены, на этапе 164 обновляется общая сумма (если скидки применены после начального сканирования), или получается общая сумма (с учетом любых скидок, примененных во время сканирования).

Далее поставщик платежных услуг передает на этапе 166 подробности о транзакции и ранее принятый ключ или маркер поставщику платежных услуг. Это может быть выполнено через другой вызов API от продавца. Подробности о транзакции могут включать в себя информацию об отдельных товарах, такую как описания товаров и их сумма, общая сумма и любые примененные скидки, а также то, как были применены эти скидки (например, в общем или к конкретным товарам).

Поставщик платежных услуг затем обрабатывает информацию для определения, одобрить платеж или отказать в платеже. Отказ может возникнуть из-за невыполнения конкретных условий пользовательского счета или ограничений/пределов. Например, общая сумма может быть выше, чем та, которая предусмотрена счетом. Конкретные товары могут быть также запрещены для покупки с использованием пользовательского счета.

Соответственно, как только выполнено определение, продавцу отправляется уведомление на этапе 168, например, через сервер продавца, который может затем передать это уведомление контрольно-кассовому устройству и панели для ввода PIN, если потребуется. Уведомление может включать в себя сообщение с одобрением или отказом, а также идентификационную информацию о транзакции, связанную с транзакцией. Если принято сообщение с отказом, продавец может запросить пользователя предоставить другую форму или источник платежа.

Однако, если платеж одобрен, транзакция может быть завершена приемом пользователем приобретенных товаров. Квитанция о платеже может быть создана и сохранена в электронном виде. Пользователь может принимать традиционную бумажную квитанцию о платеже и/или цифровую квитанцию о платеже, отправленную на пользовательское мобильное устройство. Пользователю может также отправляться уведомление об одобренном платеже или отказе в платеже, например, через пользовательское мобильное устройство.

Следует отметить, что требуются не все вышеописанные этапы, и один или более этапов могут быть пропущены, выполнены в другом порядке или объединены, если это допустимо. Например, может не потребоваться генерировать ключ или маркер, и может не потребоваться передавать продавцу предложения и другие оценочные инструменты. Также PIN может передаваться поставщику платежных услуг в любое время в течение транзакции, в том числе после передачи любых купонов и других льгот продавцу. В одном варианте осуществления пользователь просто вводит телефонный номер и PIN в устройство продавца, поставщик платежных услуг принимает эту информацию вместе с информацией о транзакции, которая включает в себя подробности о продавце, и выполняет определение, одобрять ли транзакцию на основе принятой информации.

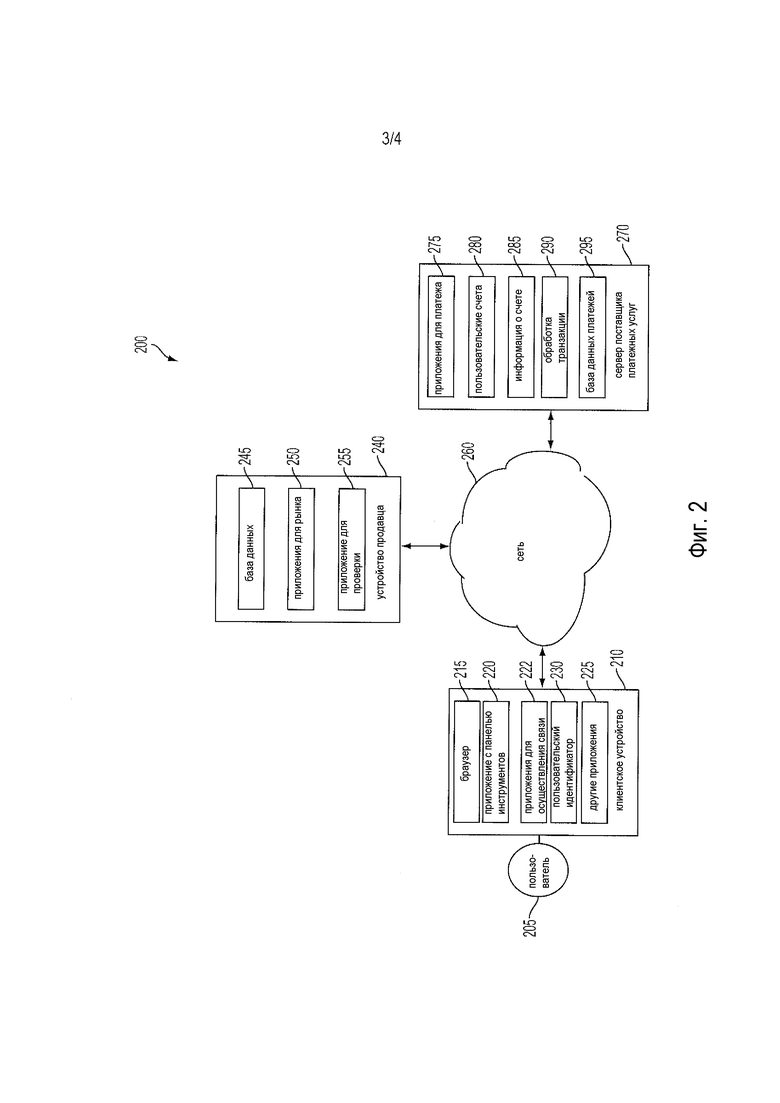

Фиг. 2 представляет собой блок-схему сетевой системы 200, выполненную с возможностью обрабатывать финансовую транзакцию между получателем платежа (например, продавцом) и отправителем платежа (например, пользователем или покупателем) в POS, как описано выше в соответствии с вариантом осуществления изобретения. Система 200 включает в себя пользовательское устройство 210, сервер 240 продавца и сервер 270 поставщика платежных услуг, соединенные через сеть 260. Сервер 270 поставщика платежных услуг может поддерживаться поставщиком платежных услуг, таким как PayPal Inc. из Сан-Хосе, штат Калифорния. Пользователь 205, такой как отправитель или покупатель, связан с пользовательским устройством 210, при этом пользователь выполняет платежную транзакцию с сервером 240 продавца с использованием сервера 270 поставщика платежных услуг.

Пользовательское устройство 210, сервер 240 продавца и сервер 270 поставщика платежных услуг могут включать в себя один или более процессоров, устройств памяти и других подходящих компонентов для исполнения инструкций, таких как программный код и/или данные, хранимые на одном или более машиночитаемых носителях, для реализации различных приложений, данных и этапов, описанных в данном документе. Например, такие инструкции могут быть сохранены на одном или более машиночитаемых носителях, таких как устройства памяти или устройства хранения данных, являющиеся внутренними и/или внешними по отношению к различным компонентам системы 200, и/или доступ к которым осуществляется через сеть 260.

Сеть 260 может быть реализована как одна сеть или комбинация множества сетей. Например, в различных вариантах осуществления сеть 260 может включать в себя сеть Интернет или одну или более интрасетей, наземных сетей, беспроводных сетей и/или другие подходящие типы сетей.

Пользовательское устройство 210 может быть реализовано с использованием любого подходящего аппаратного обеспечения и программного обеспечения, сконфигурированного для осуществления проводной и/или беспроводной связи через сеть 260. Например, в одном варианте осуществления пользовательское устройство может быть реализовано в виде персонального компьютера (PC), смартфона, карманного персонального компьютера (PDA), планшетного компьютера и/или других типов вычислительных устройств, выполненных с возможностью передачи и/или приема данных, таких как iPadTM от компании AppleTM.

Пользовательское устройство 210 может включать в себя один или более приложений 215 для браузера, которые могут использоваться, например, для предоставления удобного интерфейса, чтобы позволить пользователю 205 просматривать информацию, доступную через сеть 260. Например, в одном варианте осуществления приложение 215 для браузера может быть реализовано в виде веб-браузера, выполненного с возможностью просматривать информацию, доступную через сеть Интернет. Пользовательское устройство 210 может также включать в себя один или более приложений 220 с панелью инструментов, которые используются, например, для обеспечения обработки на стороне клиента для выполнения желаемых задач в ответ на операции, выбранные пользователем 205. В одном варианте осуществления приложение 220 с панелью инструментов может отображать пользовательский интерфейс, соединенный с приложением 215 для браузера, как описано далее в данном документе.

Пользовательское устройство 210 может дополнительно включать в себя другие приложения 225, которые могут требоваться в определенных вариантах осуществления, чтобы предоставить желаемые признаки пользовательскому устройству 210. Например, другие приложения 225 могут включать в себя приложения систем безопасности для реализации признаков безопасности на стороне клиента, программные клиентские приложения для взаимодействия с соответствующими прикладными программными интерфейсами (API) через сеть 260, или другие типы приложений. Приложения 225 могут также включать в себя приложения для электронной почты, приложения для отправки текстовых сообщений, голосовых сообщений и IM-приложения, которые позволяют пользователю 205 отправлять и принимать электронную почту, вызовы и текстовые сообщения через сеть 260, а также приложения, которые позволяют пользователю осуществлять связь, размещать заказы и выполнять платежи через поставщика платежных услуг, как обсуждалось выше. Пользовательское устройство 210 включает в себя один или более пользовательских идентификаторов 230, которые могут быть реализованы, например, в виде записей реестра операционной системы, cookie-файлов, связанных с приложением 215 для браузера, идентификаторов, связанных с аппаратным обеспечением пользовательского устройства 210, или других подходящих идентификаторов, таких, которые используются для аутентификации платежа/пользователя/устройства. В одном варианте осуществления пользовательский идентификатор 230 может быть использован поставщиком платежных услуг для связывания пользователя 205 с определенным счетом, поддерживаемым поставщиком платежных услуг, как описано далее в данном документе. Приложение 222 для осуществления связи с соответствующими интерфейсами позволяет пользовательскому устройству 210 осуществлять связь в пределах системы 200.

Сервер 240 продавца может связываться с панелью для ввода PIN и/или контрольно-кассовым устройством для ввода и передачи пользовательского телефонного номера и PIN, как обсуждалось выше, оба из которых не показаны здесь. Сервер 240 продавца может поддерживаться, например, продавцом или торговцем, предлагающим различные продукты и/или услуги в обмен на платеж, который должен быть принят через сеть 260. Как правило, сервер 240 продавца может поддерживаться кем угодно или любым объектом, который принимает деньги, включая благотворительные организации, а также магазины розничной торговли и рестораны. Сервер 240 продавца включает в себя базу 245 данных, идентифицирующую доступные продукты и/или услуги (например, обобщенно упоминаемые как товары), которые могут быть сделаны доступными для просмотра и покупки пользователем 205, в том числе квитанции о платеже, связанные с идентификаторами, такими как штриховые коды. Соответственно, сервер 240 продавца также включает в себя приложение 250 для рынка, которое может быть выполнено с возможностью доставлять информацию по сети 260 в браузер 215 пользовательского устройства 210. В одном варианте осуществления пользователь 205 может взаимодействовать с приложением 250 для рынка через приложения для браузера по сети 260, чтобы просматривать различные продукты, пищевые продукты или услуги, идентифицированные в базе 245 данных.

Сервер 240 продавца также включает в себя приложение 255 для проверки, которое может быть выполнено с возможностью обеспечивать совершение пользователем 205 покупки товаров или услуг, идентифицированных приложением 250 для рынка. Приложение 255 для проверки может быть выполнено с возможностью принимать платежную информацию от пользователя 205 или от его имени через сервер 270 поставщика платежных услуг по сети 260. Например, приложение 255 для проверки может принимать и обрабатывать подтверждение платежа от сервера 270 поставщика платежных услуг, а также передавать информацию о транзакции поставщику платежных услуг и принимать информацию от поставщика платежных услуг. Приложение 255 для проверки может быть также выполнено с возможностью поддерживать один или более различных финансовых источников для платежа, а также создавать накладную или квитанцию о платеже для транзакции.

Сервер 270 поставщика платежных услуг может поддерживаться, например, поставщиком платежных услуг в режиме онлайн, который может обеспечивать платеж между пользователем 205 и оператором сервера 240 продавца. В этой связи сервер 270 поставщика платежных услуг включает в себя один или более приложений 275 для платежа, которые могут быть выполнены с возможностью взаимодействовать с пользовательским устройством 210 и/или сервером 240 продавца через сеть 260, чтобы обеспечивать покупку товаров или услуг пользователем 205 пользовательского устройства 210 в POS продавца или на сайте, как обсуждалось выше.

Сервер 270 поставщика платежных услуг также поддерживает множество пользовательских счетов 280, каждый из которых может включать в себя информацию 285 о счете, связанную с отдельными пользователями. Например, информация 285 о счете может включать в себя частную финансовую информацию пользователей устройств, такую как номера счетов, пароли, идентификаторы устройств, имена пользователей, телефонные номера, информацию о кредитной карте, банковскую информацию, PIN/пароли, купоны, скидки, льготы, бонусы, оценочные инструменты или другую финансовую информацию, которая может использоваться для обеспечения транзакций пользователем 205 в режиме онлайн. Подробности о продавце могут также храниться в информации 285 о счете или другой части сервера 270 поставщика платежных услуг. Преимущественно приложение 275 для платежа может быть выполнено с возможностью взаимодействовать с сервером 240 продавца от имени пользователя 205 в течение транзакции с помощью приложения 255 для проверки, чтобы отслеживать и управлять покупками, выполняемыми пользователями, и использовать определенные финансовые источники.

Приложение 290 для обработки транзакции, которое может быть частью приложения 275 для платежа или отдельным приложением, может быть выполнено с возможностью принимать информацию от пользовательского устройства и/или сервера 240 продавца для обработки и хранения в базе 295 данных платежей. Приложение 290 для обработки транзакции может включать в себя одно или более приложений для обработки информации от пользователя 205, чтобы обрабатывать заказ и платеж в POS продавца, как описано в данном документе. Соответственно, приложение 290 для обработки транзакции может хранить подробности о заказе, связанном с транзакцией между продавцом и пользователем. Приложение 275 для платежа может быть дополнительно выполнено с возможностью определять существование счетов пользователя 205 и управлять ими, а также создавать новые счета, если потребуется.

База 295 данных платежей может хранить подробности о транзакции из совершенных транзакций, в том числе подробности об авторизации и/или подробности о транзакции. Такая информация может также храниться в базе данных третьей стороны, доступ к которой осуществляет поставщик платежных услуг и/или продавец.

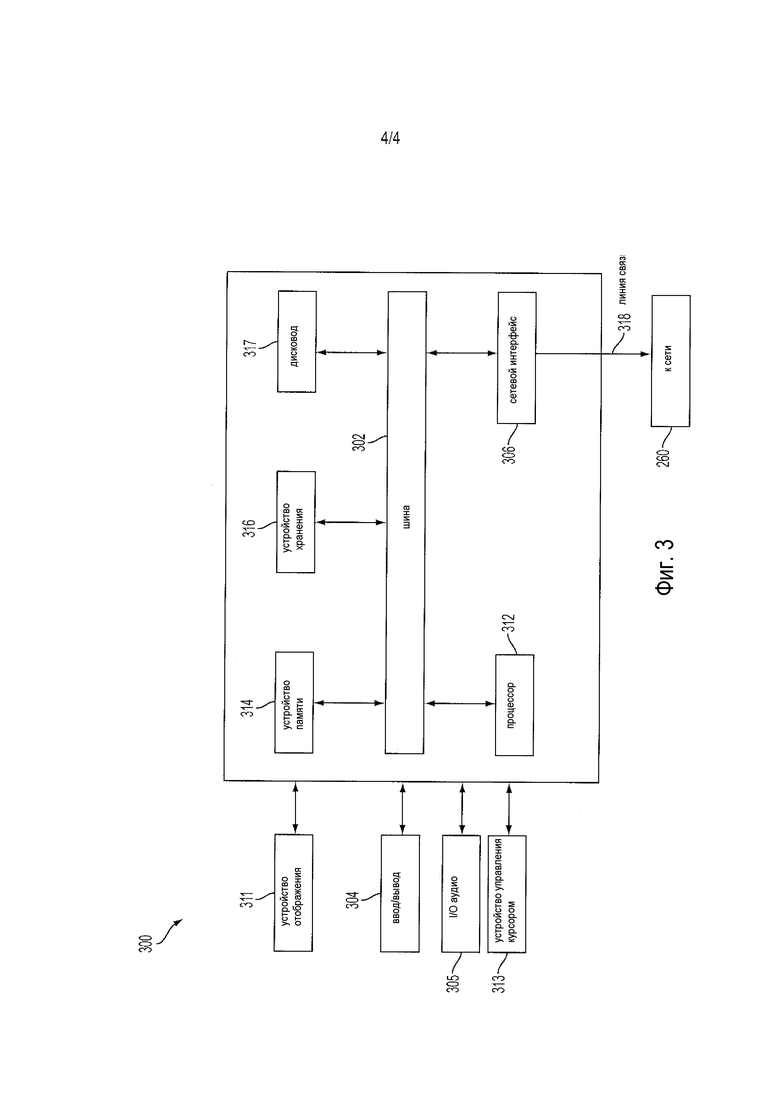

Фиг. 3 представляет блок-схему компьютерной системы 300, подходящей для реализации одного или более вариантов осуществления настоящего изобретения. В различных реализациях пользовательское устройство может содержать персональное вычислительное устройство (например, персональный компьютер, планшетный компьютер, смартфон, PDA, устройство Bluetooth, брелок для ключей, идентификационную карту и т.д.), выполненное с возможностью осуществлять связь с сетью. Продавец и/или поставщик платежных услуг могут использовать сетевое вычислительное устройство (например, сетевой сервер), выполненное с возможностью осуществлять связь с сетью. Должно быть очевидным, что каждое из устройств, используемых пользователями, продавцами и поставщиками платежных услуг, может быть реализовано в виде компьютерной системы 300, используя нижеследующий способ.

Компьютерная система 300 включает в себя шину 302 или другое средство связи для передачи информационных данных, сигналов и информации между различными компонентами компьютерной системы 300. Компоненты включают в себя компонент 304 ввода/вывода (I/O), который обрабатывает пользовательское действие, такое как выбор клавиш на клавиатуре/кнопочной панели, выбор одной или более кнопок или ссылок и т.д., и отправляет соответствующий сигнал на шину 302. Компонент 304 I/O может также включать в себя компонент вывода, такой как устройство 311 отображения и устройство 313 управления курсором (такое как клавиатура, кнопочная панель, мышь и т.д.). Необязательный компонент 305 ввода/вывода аудио может также быть включен в состав, чтобы позволить пользователю использовать голос для ввода информации посредством преобразования аудиосигналов. Компонент 305 I/O аудио может позволять пользователю слушать аудио. Приемопередатчик или сетевой интерфейс 306 передает и принимает сигналы между компьютерной системой 300 и другими устройствами, такими как другое пользовательское устройство, сервер продавца или сервер поставщика платежных услуг, через сеть 360. В одном варианте осуществления передача является беспроводной, хотя другие среды и способы передачи могут быть также приемлемы. Процессор 312, который может быть микроконтроллером, цифровым сигнальным процессором (DSP) или другим компонентом обработки, обрабатывает эти различные сигналы, например, для отображения в компьютерной системе 300 или передачи другим устройствам через линию 318 связи. Процессор 312 может также управлять передачей информации, такой как cookie-файлы или IP-адреса, на другие устройства.

Компоненты компьютерной системы 300 также включают в себя компонент 314 системной памяти (например, RAM), статический компонент 316 памяти (например, ROM) и/или дисковод 317. Компьютерная система 300 выполняет конкретные операции с помощью процессора 312 и других компонентов, исполняя одну или более последовательностей инструкций, содержащихся в компоненте 314 системной памяти. Логическая схема может быть закодирована на машиночитаемом носителе, который может представлять собой любой носитель, который участвует в предоставлении инструкций процессору 312 для исполнения. Такой носитель может принимать множество форм, в том числе (без ограничения) энергонезависимые носители, энергозависимые носители и средства передачи данных. В различных вариантах осуществления энергонезависимые носители включают в себя оптические и магнитные диски, энергозависимые носители включают в себя динамические запоминающие устройства, такие как компонент 314 системной памяти, и средства передачи данных включают в себя коаксиальные кабели, медные проводники и волоконные оптические средства, в том числе проводники, которые содержат шину 302. В одном варианте осуществления логическая схема закодирована на постоянном машиночитаемом носителе. В одном примере средство передачи данных может принимать форму акустических или световых волн, например, которые генерируются во время связи посредством радиоволн, оптической и инфракрасной связи для передачи данных.

Некоторые общие формы машиночитаемых носителей включают в себя, например, гибкий магнитный диск, гибкий диск, жесткий диск, магнитную ленту, любой другой магнитный носитель, CD-ROM, любой другой оптический носитель, перфокарты, бумажную ленту, любой другой физический носитель с дырочными конфигурациями, RAM, PROM, EPROM, FLASH-EPROM, любой другой чип памяти или картридж, или любой другой носитель, с которого компьютер может считывать данные.

В различных вариантах осуществления настоящего изобретения исполнение последовательности инструкций для осуществления на практике настоящего изобретения может выполняться компьютерной системой 300. В различных других вариантах осуществления настоящего изобретения множество компьютерных систем 300, связанных посредством линии 318 связи в сеть (например, такую как LAN, WLAN, PTSN и/или различные другие проводные или беспроводные сети, включая телекоммуникационные сети, мобильные и сотовые телефонные сети), может исполнять последовательности инструкций для осуществления на практике настоящего изобретения при взаимодействии друг с другом.

Где применимо, различные варианты осуществления, раскрытые в данном документе, могут быть реализованы с использованием аппаратного обеспечения, программного обеспечения или комбинации аппаратного и программного обеспечения. Также, где применимо, различные аппаратные компоненты и/или программные компоненты, изложенные в данном документе, могут быть объединены в составные компоненты, содержащие программное обеспечение, аппаратное обеспечение и/или и то, и другое, без отступления от сущности настоящего изобретения. Где применимо, различные аппаратные компоненты и/или программные компоненты, изложенные в данном документе, могут быть разделены на подкомпоненты, содержащие программное обеспечение, аппаратное обеспечение или и то, и другое, без отступления от объема настоящего изобретения. Вдобавок, где применимо, предполагается, что программные компоненты могут быть реализованы в виде аппаратных компонентов, и наоборот.

Программное обеспечение, в соответствии с настоящим изобретением, такое как программный код и/или данные, может храниться на одном или более машиночитаемых носителях. Также предполагается, что указанное в данном документе программное обеспечение может быть реализовано с использованием одного или более компьютеров общего назначения или специализированных компьютеров и/или компьютерных систем, соединенных через сеть и/или иным образом. Где применимо, чередование различных этапов, описанных в данном документе, может быть изменено, этапы могут быть объединены в составные этапы и/или разделены на подэтапы для обеспечения вышеописанных признаков.

Вышеизложенное раскрытие не предназначено для ограничения настоящего изобретения описанными точными формами или конкретными областями применения. Соответственно, предполагается, что различные альтернативные варианты осуществления и/или изменения настоящего изобретения, описанные здесь в явном или неявном виде, возможны с учетом данного раскрытия. После изложения таким образом вариантов осуществления настоящего изобретения специалистам в данной области техники будет понятно, что можно сделать изменения в форме и деталях без отступления от объема настоящего изобретения. Тем самым настоящее изобретение ограничено только формулой изобретения.

Изобретение относится к средствам авторизации платежей. Техническим результатом является повышение безопасности при проведении платежной транзакции. Система содержит: постоянное средство памяти, хранящее инструкции, соединенное с одним или более процессорами, сконфигурированными для определения пользовательского идентификатора из зашифрованных данных, принятых от POS-устройства, для определения пароля из зашифрованных данных, проверки счета пользователя на основе по меньшей мере пароля, а также передачи одного или более оценочных инструментов в POS-устройство, а также приема информации об общей сумме транзакции и передачи уведомления POS-устройства о том, одобрена ли транзакция. 3 н. и 19 з.п. ф-лы, 4 ил.

1. Система, сконфигурированная для обмена данными с устройством в пункте продажи (POS) для обработки транзакции, содержащая:

постоянное средство памяти, хранящее инструкции; и

один или более процессоров аппаратного обеспечения, соединенных с постоянным средством памяти и сконфигурированных с возможностью считывания инструкций для побуждения системы выполнять действия, содержащие:

определение пользовательского идентификатора из зашифрованных данных, принятых от POS-устройства, при этом пользовательский идентификатор определяется на основании по меньшей мере расшифровки зашифрованных данных;

определение пароля из зашифрованных данных на основании по меньшей мере расшифровки зашифрованных данных;

проверку счета пользователя с помощью поставщика платежных услуг, основываясь по меньшей мере на пароле, определенном из зашифрованных данных;

вследствие проверки счета пользователя передачу одного или более оценочных инструментов транзакции в POS-устройство;

прием информации, которая указывает общую сумму транзакции, основываясь по меньшей мере на одном или более оценочных инструментах; и

уведомление POS-устройства о том, одобрена ли общая сумма транзакции.

2. Система по п. 1, в которой пароль содержит личный идентификационный номер (PIN), и при этом определение пароля из зашифрованных данных также содержит определение PIN из зашифрованных данных на основании по меньшей мере расшифровки зашифрованных данных.

3. Система по п. 2, в которой пароль определяется, основываясь также на пароле, введенном в панель для ввода PIN в POS-устройстве, и при этом шифрованные данные принимаются на основании по меньшей мере пароля, зашифрованного с помощью панели для ввода PIN.

4. Система по п. 1, в которой передача одного или более оценочных инструментов транзакции в POS-устройство также содержит передачу в POS-устройство ключа, связанного с транзакцией, при этом информация, указывающая общую сумму транзакции, принимается на основании по меньшей мере переданного ключа.

5. Система по п. 4, в которой прием информации, указывающей общую сумму транзакции, также содержит прием ключа от POS-устройства.

6. Система по п. 1, в которой действия также содержат:

уведомление пользовательского устройства, связанного с транзакцией, о том, одобрена ли общая сумма транзакции.

7. Система по п. 1, в которой один или более оценочных инструментов содержат по меньшей мере одно из бонусов, скидок и купонов.

8. Система по п. 1, в которой пользовательский идентификатор представляет собой номер устройства пользователя, связанного со счетом пользователя.

9. Система по п. 1, в которой зашифрованные данные принимаются, основываясь по меньшей мере на проведении картой в POS-устройстве, и при этом пользовательский идентификатор определяется из зашифрованных данных, основываясь по меньшей мере на карте, проведенной в POS-устройстве.

10. Система по п. 9, в которой пользовательский идентификатор кодируется на магнитной полосе на карте.

11. Способ обработки транзакции в пункте продажи (POS), содержащий этапы, на которых:

определяют в электронном виде посредством одного или более процессоров аппаратного обеспечения поставщика платежных услуг пользовательский идентификатор из зашифрованных данных, принятых от POS-устройства, при этом пользовательский идентификатор определяется на основании по меньшей мере расшифровки зашифрованных данных;

определяют посредством одного или более процессоров аппаратного обеспечения пароль из зашифрованных данных на основании по меньшей мере расшифровки зашифрованных данных;

проверяют счет пользователя с помощью поставщика платежных услуг, основываясь по меньшей мере на пароле, определенном из зашифрованных данных;

вследствие проверки счета пользователя передают один или более оценочных инструментов транзакции в POS-устройство;

принимают информацию, которая указывает общую сумму транзакции, основываясь по меньшей мере на одном или более оценочных инструментах; и

уведомляют POS-устройство о том, одобрена ли общая сумма транзакции.

12. Способ по п. 11, в котором пароль содержит личный идентификационный номер (PIN), и при этом определение пароля из зашифрованных данных также содержит определение PIN из зашифрованных данных на основании по меньшей мере расшифровки зашифрованных данных.

13. Способ по п. 11, в котором один или более оценочных инструментов содержат по меньшей мере одно из бонусов, скидок и купонов.

14. Способ по п. 11, в котором пользовательский идентификатор представляет собой номер устройства пользователя, связанного со счетом пользователя.

15. Способ по п. 11, в котором зашифрованные данные принимаются, основываясь по меньшей мере на проведении картой в POS-устройстве, и при этом пользовательский идентификатор определяется из зашифрованных данных, основываясь по меньшей мере на карте, проведенной в POS-устройстве.

16. Способ по п. 15, в котором пользовательский идентификатор кодируется на магнитной полосе на карте.

17. Постоянный машиночитаемый носитель, имеющий хранящиеся на нем машиночитаемые инструкции, исполняемые для побуждения компьютера выполнять действия, содержащие:

определение пользовательского идентификатора из зашифрованных данных, принятых от POS-устройства, при этом пользовательский идентификатор определяется на основании по меньшей мере расшифровки зашифрованных данных;

определение пароля из зашифрованных данных на основании по меньшей мере расшифровки зашифрованных данных;

проверку счета пользователя с помощью поставщика платежных услуг, основываясь по меньшей мере на пароле, определенном из зашифрованных данных;

вследствие проверки счета пользователя передачу одного или более оценочных инструментов транзакции в POS-устройство;

прием информации, которая указывает общую сумму транзакции, основываясь по меньшей мере на одном или более оценочных инструментах; и

уведомление POS-устройства о том, одобрена ли общая сумма транзакции.

18. Постоянный машиночитаемый носитель по п. 17, в котором

пароль содержит личный идентификационный номер (PIN), и при этом пароль определяется, основываясь также на PIN, введенном в панель для ввода PIN в POS-устройстве, и при этом шифрованные данные принимаются на основании по меньшей мере пароля, зашифрованного с помощью панели для ввода PIN.

19. Постоянный машиночитаемый носитель по п. 17, в котором один или более оценочных инструментов содержат по меньшей мере одно из бонусов, скидок и купонов.

20. Постоянный машиночитаемый носитель по п. 17, в котором пользовательский идентификатор представляет собой номер устройства пользователя, связанного со счетом пользователя.

21. Постоянный машиночитаемый носитель по п. 17, в котором зашифрованные данные принимаются, основываясь по меньшей мере на проведении картой в POS-устройстве, и при этом пользовательский идентификатор определяется из зашифрованных данных, основываясь по меньшей мере на карте, проведенной в POS-устройстве.

22. Постоянный машиночитаемый носитель по п. 21, в котором пользовательский идентификатор кодируется на магнитной полосе на карте.

| Колосоуборка | 1923 |

|

SU2009A1 |

| Станок для изготовления деревянных ниточных катушек из цилиндрических, снабженных осевым отверстием, заготовок | 1923 |

|

SU2008A1 |

| УСТРОЙСТВО СВЯЗИ ДЛЯ ОБЕСПЕЧЕНИЯ МУЛЬТИМЕДИА В СЕТИ ГРУППОВОЙ СВЯЗИ | 2003 |

|

RU2335854C2 |

| ОСНОВЫВАЮЩЕЕСЯ НА ПРИЛОЖЕНИИ ВЫСТАВЛЕНИЕ СЧЕТОВ ЗА УСЛУГИ В БЕСПРОВОДНОЙ АБОНЕНТСКОЙ СЕТИ | 2005 |

|

RU2346328C2 |