Изобретение относится к финансовой денежной системе для выполнения электронных денежных оплат с помощью платежной карточки.

Известна система для проведения безналичных финансовых операций, основанная на использовании электронных пластиковых карточек, содержащая N объектов расчета и обслуживания абонентов, в каждый из которых входит вычислитель с подключенным к нему через соответствующий порт картридером, и расчетный центр, содержащий вычислитель с подключенными к нему через соответствующие порты с помощью телефонных каналов связи или непосредственно информационными выходами N объектов (Липис А. и др. Электронная система денежных расчетов. М. Финансы и статистика, 1988, с.75, рис.6, с.98, рис.7).

К недостаткам данной системы относится то, что страхование владельцев кредитных карточек (жизни, здоровья и имущества) осуществляется только на время поездок. Оплачивая расходы по поездке с помощью кредитной карточки клиент автоматически страхуется на случай возможного повреждения или утраты имущества, травм.

Известна финансовая система электронных платежей фирмы American Express. Система представляется как бы неразрывной сетью, содержащей:

карточку фирмы "American Express", имеющую магнитную дорожку с удостоверением личности предъявителя;

терминал в торговой точке, обеспечивающий ввод данных и интерпретацию ответа, терминал оборудован встроенным телефоном для автоматического запроса в центр разрешений;

сеть "Транспак", устанавливающую в реальном времени связь терминала с основной и резервной вычислительными установками;

основную и резервную вычислительные установки;

сеть связи, соединяющую вычислительные установки с международной системой разрешений;

международную систему разрешений;

участок наблюдения, обеспечивающий технический контроль и наблюдение за клиентами системы (Система электронных платежей фирмы "Американ Экспресс Франц, 1987).

Недостатком данной системы является то, что страхование, в частности, жизни осуществляется только при условии оплаты клиентом услуг по страхованию, которые оплачиваются клиентом отдельно при получении карточки.

Таким образом, вступительный взнос за приобретение платежной карточки увеличивается на сумму взноса за страхование.

Известна финансовая система безналичных платежей, включающая предприятие торговли/сервиса, содержащее платежно-кассовый терминал, отделение банка, обслуживающее предприятие торговли/сервиса, содержащее расчетно-платежное устройство, устройство электронной коммуникации, центр управления, содержащий блок регионального управления и блок проверки состояния счета владельцев платежной карточки, банк-эмитент, содержащий расчетно-платежное устройство, и платежную карточку (Голубевич А. Д. и др. Кредитные и другие карточки в системе автоматизированных денежных расчетов. М. А/О "Менатеп-информ", 1991, с. 8,9).

Недостатком данной системы является то, что платежная карточка в данной системе позволяет осуществить покупку товаров и оплату услуг за счет банка-эмитента, но не является страховым полисом, т. е. при наступлении страхового случая владелец карточки не получает финансовой поддержки от банка-эмитента.

Задачей, на решение которой направлено заявленное изобретение, является создание финансовой системы безналичных платежей с использованием платежной карточки, которая является одновременно страховым полисом и платежным средством. Причем данная карточка может быть выдана банком-эмитентом на основании поступления информации о выдаче страхового полиса страховой компанией и содержит данные о страхуемом и разрешение на выдачу кредита на сумму, меньшую либо равную первому страховому взносу.

Данную платежную карточку имеет право выдать также страховая компания на основании выдачи страхового полиса.

Преимуществом изобретения является то, что клиент, оплачивая страховой полис или страховой взнос, получает возможность использовать указанную сумму на произведение финансово-платежных операций.

Таким образом, заявляемый технический результат достигается за счет того, что в финансовую систему безналичных платежей, содержащую платежный кассовый терминал, расположенный в предприятии торговли или сервиса, расчетно-платежное устройство банка, устройство электронной коммуникации, центр управления, включающий блок регионального управления и блок проверки состояния счета владельца платежной карточки, расчетно-платежное устройство банка-эмитента и платежную карточку, причем первые входы/выходы платежного кассового терминала соединяют телекоммуникационные средства связи с первыми входами/выходами платежно-расчетного устройства торгового банка, вторые входы/выходы которого соединены с первыми входами устройства электронной коммуникации, первый выход которого соединен со входом блока регионального управления центра управления, выход которого соединен с входом блока проверки состояния счета владельца платежной карточки, выход которого соединен с входом устройства электронной коммуникации, второй вход/выход которого соединен со вторым входом/выходом платежного кассового терминала, третий вход/выход устройства электронной коммуникации соединен с первым входом/выходом расчетно-платежного устройства банка-эмитента, дополнительно введено информационное расчетное устройство страховой компании, включающее вычислительную машину, рабочие терминалы, терминалы для обработки информации платежных карточек и средство для выдачи платежных карточек, причем входы/выходы всех средств, входящих в информационное расчетное устройство соединены друг с другом через магистрали локальной страховой сети, а страховой полис, выдаваемый страховой компанией, выполнен либо в виде информационного документа, либо в виде информационного документа и платежной карточки, причем входы/выходы информационного расчетного устройства страховой компании соединены через телекоммуникационные средства связи с управляющими входами/выходами расчетно-платежного устройства банка-эмитента, на управляющие входы/выходы которого поступает информация от информационного расчетного устройства страховой компании о выдаче страхового полиса, о индивидуальных данных застрахованного и о разрешении на выдачу кредита, на основании которого расчетно-платежное устройство банка-эмитента выдает платежную карточку владельцу страхового полиса, выданного в виде информационного документа, причем вторые входы/выходы информационного расчетного устройства страховой компании соединены через телекоммуникационные средства связи со входами/выходами блока проверки состояния счета владельца платежной карточки.

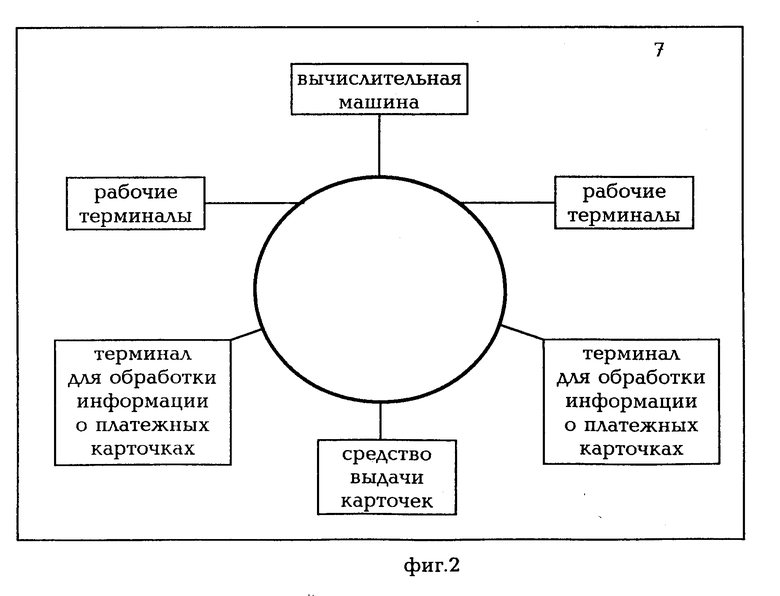

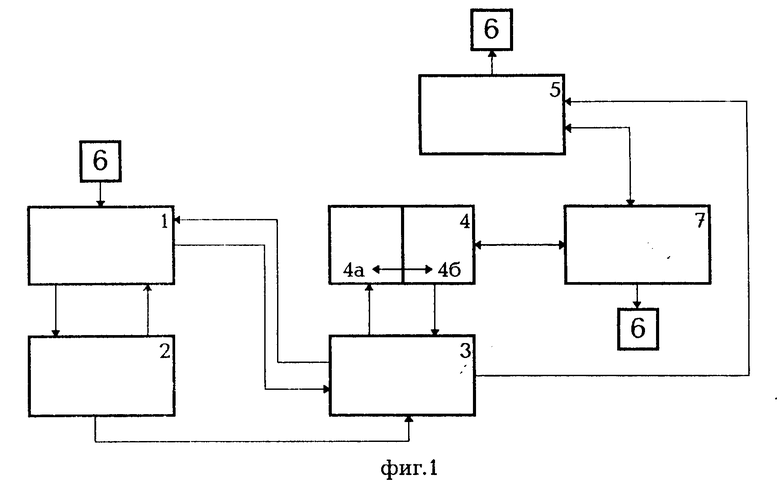

На фиг. 1 представлена функциональная схема финансовой системы безналичных платежей; на фиг. 2 информационное расчетное устройство страховой компании.

Лучший вариант осуществления изобретения.

Система включает платежный кассовый терминал 1, расположенный в предприятии торговли или сервиса, расчетно-платежное устройство 2 торгового банка, устройство 3 электронной коммуникации, центр 4 управления, включающий блок 4(а) регионального управления и блок 4(б) проверки состояния счета владельца карточки, расчетно-платежное устройство 5 банка-эмитента, платежную карточку 6 и информационное расчетное устройство 7 страховой компании, состоящее из вычислительной машины, рабочих терминалов, терминалов для обработки информации о платежных карточках и средства выдачи платежных карточек.

Работа системы осуществляется следующим образом.

На первом этапе расчетно-платежное устройство 5 банка-эмитента после выяснения платежеспособности клиента по оплате услуг и продлению кредита или после поступления сигнала разрешения через телекоммуникационные средства связи на управляющие входы расчетно-платежного устройства 5 банка-эмитента от страховой компании (информация о заключении страхового договора, о сумме первого взноса и индивидуальные данные застрахованных) выдает ему платежную карточку. Страховая компания заключает договор страхования в пользу клиента и создает страховой резерв (кредит) в размере примерно 85 от страхового платежа. В качестве страхового полиса страховая компания выдает информационный документ, или платежную карточку, содержащую информацию о страховании и о величине кредита. В случае выдачи платежной карточки страховая компания выступает в качестве эмитента платежной карточки, а информационное расчетное устройство 7 страховой компании дополнительно содержит N терминалов для обработки информации о платежных карточках, N рабочих терминалов и средство для выдачи платежных карточек. После выдачи платежной карточки информационно-расчетное устройство 7 страховой компании передает информацию через телекоммуникационные средства связи на управляющие входы расчетно-платежного устройства банка-эмитента.

По условиям кредитно-карточной сделки эмитент дает согласие на оплату покупок клиента при предъявлении им платежной карточки торговцу. Выполнение этого условия осуществляется до тех пор, пока клиент готов своевременно оплачивать услуги банка-эмитента. Как правило, в договоре о кредитно-карточной сделке оговаривается условие взимания эмитентом платы с клиента в том случае, когда клиент предпочитает не оплачивать немедленно покупку. Кроме того, оговариваются условия своевременного и точного составления счетов клиентов, предохраняющие клиента в случае незаконных выплат, сделанных в результате утраты или кражи платежной карточки; периодического сообщения клиенту информации об отношении эмитента к правам владельца платежной карточки, таким как взимание платы, составление счетов, а также инструкций по быстрому уведомлению эмитента в случае утраты или кражи платежной карточки.

На втором этапе клиент (покупатель) представляет продавцу и передает ему платежную карточку 6. Платежный кассовый терминал 1 продавца имеет устройство, способное установить идентичность клиента (покупателя) по записи на платежной карточке покупателя.

Клиент (покупатель) подтверждает свою подлинность либо подписью, либо вводом секретного кода.

Платежный кассовый терминал 1 в торговой точке, обеспечивает ввод данных и интерпретацию ответа. Терминал 1 оборудован встроенным телефоном для автоматического запроса в центр 4 управления или другим средством связи и через устройство 3 электронной коммуникации передает запрос о проверке платежеспособности и возможности кредитования в центр 4 управления.

В случае отсутствия информации в центре 4 управления, а именно: в блоке 4(б) проверки состояния счета владельца платежной карточки, центр 4 управления связывается через средства телекоммуникации с информационным расчетным устройством 7 страховой компании, которое подтверждает или нет платежеспособность данной платежной карточки 6.

Центр 4 управления, после обращения к блоку 4(б) проверки состояния счета владельца, передает через устройство 3 электронной коммуникации разрешение или отказ на оформление сделки в платежный терминал 1.

После совершения сделки продавец возвращает платежную карточку клиенту (покупателю) и вручает ему платежное свидетельство.

На третьем этапе, после завершения сделки между торговцем и клиентом, торговец со своего платежного кассового терминала 1 через телекоммуникационные средства связи обращается в расчетно-платежное устройство 2 торгового банка за оплатой сделки. Полученный торговцем платеж имеет статус "безвозвратного".

На четвертом этапе, после расчета с торговцем торговый банк через свое расчетно-платежное устройство 2 и устройство 3 электронной коммуникации обращается к расчетно-платежному устройству 5 банка-эмитента за платежом. Эта операция называется "соглашением в взаимных счетах". В результате этого происходит уменьшение суммы счета клиента в банке-эмитенте на величину совершенного им платежа банку торговца.

В качестве устройства 3 электронной коммуникации можно использовать устройство типа DEChub 900 MultiSwitch фирмы "Digital Equipment" и ее программное обеспечение распределенной маршрутизации для этого устройства.

Центр 4 управления представляет собой основную и резервную вычислительные машины типа IBM и базу данных (СУБД DB2 for MVS), содержащую блоки памяти о платежеспособности клиентов, величине кредита и т.д.

Информационное расчетное устройство 7 страховой компании представляет собой вычислительную машину типа IBM со множеством N-терминалов, в частности, рабочие терминалы и терминалы для обработки информации платежных карточек.

Любой терминал представляет собой, например, терминал типа TV-200 CGC или любой другой терминал, адаптированный к работе с данным типом вычислительной машины. Кроме того, информационное расчетное устройство 7 страховой компании содержит средство "Эмбоссер машину "ДАТА КАРД-280" для выдачи платежной карточки.

Все указанные средства соединены в локальную сеть.

Расчетно-платежное устройство 5 банка-эмитента содержит вычислительную машину типа IBM, N рабочих терминалов, M терминалов для работы с платежными карточками, устройство выдачи карточек (Эмбоссер машина "ДАТА КАРД-280") и банкомат (типа NSR-5674). Все средства соединены в локальную банковскую сеть.

Расчетно-платежное устройство 2 торгового банка включает вычислительную машину типа IBM, N рабочих терминалов, M терминалов для работы с платежными карточками. Все средства соединены через коммуникационные средства в единую локальную сеть.

В качестве посттерминала используют терминал типа TPSKAN-1000 или любой другой для работы с процессинговой компанией "Юнион-кард" или любой другой процессинговой компанией.

Этот же терминал используют в качестве платежного кассового терминала 1, расположенного в предприятиях торговли и сервиса.

В качестве платежной карточки используется пластиковая карточка компании "РОСГАЛ".

Изобретение относится к финансовой денежной системе для выполнения электронных денежных оплат с помощью платежной карточки. Система для проведения безналичных финансовых операций, согласно изобретению, позволяет использовать платежную карточку не только для осуществления покупки товаров и оплаты услуг за счет банка-эмитента, но и позволяет использовать платежную карточку в качестве страхового полиса, т. е. при наступлении страхового случая, владелец платежной карточки получает финансовую поддержку через банк-эмитент от страховой компании. 2 ил.

Финансовая система безналичных платежей, содержащая платежный кассовый терминал, расположенный в предприятии торговли или сервиса, расчетно-платежное устройство торгового банка, устройство электронной коммуникации, центр управления, включающий блок регионального управления и блок проверки состояния счета владельца платежной карточки, расчетно-платежное устройство банка-эмитента и платежную карточку, причем первые входы-выходы платежного кассового терминала через телекоммуникационные средства связи соединены с первыми входами-выходами расчетно-платежного устройства торгового банка, вторые входы-выходы которого соединены с первыми входами-выходами устройства электронной коммуникации, первый выход которого соединен с входом блока регионального управления центра управления, выход которого соединен с входом блока проверки состояния счета владельца платежной карточки, выход которого соединен с входом устройства электронной коммуникации, вторые входы-выходы которого соединены с вторыми входами-выходами платежного кассового терминала, третьи входы-выходы устройства электронной коммуникации соединены с информационными входами-выходами расчетно-платежного устройства банка-эмитента, отличающаяся тем, что в нее введено информационное расчетное устройство страховой компании, включающее вычислительную машину, рабочие терминалы, терминалы для обработки информации платежных карточек и средство для выдачи платежных карточек, соединенные между собой через магистрали локальной страховой сети, а страховой полис, выдаваемый страховой компанией, выполнен в виде информационной или платежной карточки, причем первые входы-выходы информационного расчетного устройства страховой компании соединены через телекоммуникационные средства связи с управляющими входами-выходами расчетно-платежного устройства банка-эмитента, на которые поступает информация от информационного расчетного устройства страховой компании о выдаче страхового полиса, индивидуальных данных застрахованного и разрешении на выдачу кредита, на основании которого расчетно-платежное устройство банка-эмитента выдает платежную карточку владельцу страхового полиса, вторые входы-выходы информационного расчетного устройства страховой компании соединены через телекоммуникационные средства связи с входами-выходами блока проверки состояния счета владельца платежной карточки.

| Печь для непрерывного получения сернистого натрия | 1921 |

|

SU1A1 |

| Голубевич А.Д | |||

| и др | |||

| Кредитные и другие карточки в системе автоматизированных денежных расчетов | |||

| - М.: А/О "Менатепинформ", 1991, с | |||

| Топка с несколькими решетками для твердого топлива | 1918 |

|

SU8A1 |

| Аппарат для очищения воды при помощи химических реактивов | 1917 |

|

SU2A1 |

| EPВ, патент, 0683465, кл | |||

| Приспособление для точного наложения листов бумаги при снятии оттисков | 1922 |

|

SU6A1 |

| Переносная печь для варки пищи и отопления в окопах, походных помещениях и т.п. | 1921 |

|

SU3A1 |

| FR, патент, 2635602, кл | |||

| Приспособление для точного наложения листов бумаги при снятии оттисков | 1922 |

|

SU6A1 |

| Очаг для массовой варки пищи, выпечки хлеба и кипячения воды | 1921 |

|

SU4A1 |

| US, патент, 4858121, кл | |||

| Приспособление для точного наложения листов бумаги при снятии оттисков | 1922 |

|

SU6A1 |