Данное изобретение относится к системам розничной торговли и, в частности, к автоматизированным системам розничной торговли, объединяющим платежи с помощью пластиковых карт.

Розничная торговля - это процесс, включающий платеж против поставок товаров и/или услуг. В автоматизированной розничной торговле и поставка, и платеж не требуют присутствия человека. Предшествующие разработки автоматизированной розничной торговли обычно основываются на концепции управляемой поставки, т. е. потребитель вносит депозит в какой-то сумме, а автоматизированная система розничной торговли контролирует поставку позиций предметов потребления, выбранных клиентом на общую стоимость в пределах внесенной суммы, а после окончания покупки не использованная часть суммы возвращается. Общественные торговые машины и таксофоны представляют собой примеры управляемой поставки систем автоматизированной розничной торговли.

Из предшествующих разработок известны также безналичные платежные средства. Они включают платежные карты, такие как электронная чековая книжка (т. е. кредитная карта или банковская дебетовая карта) для изменения кредита или банковского счета, электронный кошелек, являющийся картой с перезарядкой хранимого значения, загружаемый суммой в предназначенном для этого пополняющем устройстве и опорожняющий заложенную сумму при платеже, и комбинированная смарт- (умная) карта (названная здесь "электронный бумажник"). Электронный бумажник включает и электронную чековую книжку, и электронный кошелек. Выполнение транзакций электронной чековой книжки - относительно дорогостоящая операция, и может быть оправданно только для транзакций, которые превышают определенный минимальный размер; транзакции размером меньше этого минимума могут быть произведены с помощью электронного кошелька.

Использование платежных карт, и в особенности электронных бумажников, в настоящее время сопряжено со множеством недостатков, некоторые из которых приведены нижею

a) Поскольку электронные кошельки истощаются с каждым платежом, потребитель должен регулярно осуществлять транзакцию пополнения в подходящем для этого устройстве, что неудобно.

b) Электронный бумажник может случайно отказать в оплате покупки, стоимость которой выше, чем текущий баланс в электронном кошельке, но по-прежнему меньше минимального значения, разрешенного для электронной чековой книжки.

c) Автоматически управляемые поставки, такие как звонки в публичных телефонах или заправка бензобака, могут быть прерваны в любое время, когда истощается электронный кошелек.

d) Для уменьшения неудобств, отказов и прерываний, описанных выше, многие потребители стараются загрузить свои электронные кошельки как можно больше во время транзакции пополнения, что снижает суммы процентных депозитов в банке, а системы электронных кошельков, не включающие ревизию операций, увеличивают урон, если электронный кошелек потерян.

e) Операции с электронными кошельками требуют установки дорогостоящей инфраструктуры устройств пополнения, таких как специальные банкоматы (машины автоматических кассиров), модифицированных публичных телефонов или предназначенных для этого домашних терминалов.

Наиболее близким аналогом по отношению к заявленному изобретению является техническое решение, известное по патенту США N 4,912,309, предназначенное для розничной торговли и содержащее торговую точку и платежное устройство.

В описании будут использованы следующие термины.

1. Система розничной торговли - система, действующая для того, чтобы дать возможность потребителю купить предметы потребления, включая товары и/или услуги за произведенный платеж.

2. Устройство розничной торговли - часть розничной системы, служащее потребителю при покупке, действующее для определения содержимого покупки, вычисления ее стоимости и получения платежа за нее.

3. Торговая точка (на чертежах обозначается POS, в тексте - ТТ) - часть устройства розничной торговли, действующая для определения содержимого покупки и вычисления ее стоимости.

4. Платежное устройство - часть розничного устройства, действующее для получения платежа от потребителя.

5. Платежная система - система, включающая множество платежных устройств, средств платежа, носимых потребителем, и любые другие средства для выполнения платежа в платежном устройстве с помощью платежных средств потребителя, таких как кредитные карты; платежная система включает также центр обработки транзакций соответствующего финансового института и средства для оформления, передачи по каналам коммуникации и исполнения платежных транзакций.

6. Автоматическая розничная система - розничная система, которая не требует присутствия оператора для управления покупкой или принятия платежа. Однако люди могут привлекаться к таким операциям, как обслуживание.

7. Автоматическая розничная система управляемой поставки - автоматическая розничная система, в которой торговая точка управляет поставкой каждого предмета потребления потребителю.

8. Автоматическая розничная система свободного доступа - автоматическая розничная система, позволяющая потребителю исключать или использовать предмет потребления по своему выбору, в то время как торговая точка идентифицирует эти предметы во время покупки или в момент ее завершения.

9. Платежная карта - устройство, несущее информацию, считываемую машиной, применяемое для платежа. Предпочтительной платежной картой по данному изобретению является электронный бумажник, определенный ниже.

10. Смарт-карта - защищенная платежная карта, в которой информация, считываемая машиной, может быть доступна только через специальные протоколы.

11. Электронная чековая книжка - персональная платежная карта, несущая информацию, идентифицирующую по крайней мере один основной счет и уполномочивающая транзакции с этим счетом. По данному изобретению предпочтительным основным счетом является кредитный счет или банковский счет. Неограничивающие примеры электронных чековых книжек включают обычные кредитные карты и банковские дебетовые карты.

12. Электронный кошелек - платежная карта, хранящая и позволяющая увеличить и уменьшить значения информации о балансе, называемом также электронной наличностью, хранящейся в нем.

13. Электронный бумажник - смарт-карта, включающая также электронную чековую книжку и электронный кошелек.

Основной целью данного изобретения является создание устройств розничной торговли (розничных устройств), позволяющих производить платежи с помощью электронной чековой книжки при исключении недостатков, связанных с использованием электронного бумажника, известного из предшествующих разработок.

Другой важной целью данного изобретения является создание платежных устройств, поддерживающих автоматическую розничную торговлю свободного доступа.

Важной целью является также создание розничных устройств, с которыми можно оперировать офф-лайн (без прямого соединения с центральным компьютером).

Розничное устройство данного изобретения включает устройство платежей с помощью электронного бумажника, отличающееся комбинацией следующих характеристик:

oно способно загружать любую сумму между нулем и максимальной суммой, доступной на основном счете посредством электронной чековой книжки электронного бумажника, исключая, таким образом, срывы платежа или прерывания покупки;

oно исключает необходимость посещения устройств пополнения кошелька для поддержания достаточного баланса кошелька, исключая тем самым неудобства, связанные с этим;

oно устраняет необходимость построения инфраструктуры пополнения кошелька, исключая связанные с этим затраты;

минимизирует суммы электронной наличности, переносимые в электронном бумажнике, минимизируя риски потерь;

поддерживает автоматическую систему розничной торговли свободного доступа;

oбеспечивает достаточную защищенность при транзакциях бумажника офф-лайн, включая офф-лайн пополнение электронного кошелька через электронную чековую книжку, для того чтобы минимизировать требования к средствам связи и стоимость транзакций;

oбеспечивает систему электронного бумажника дополнительной офф-лайн защищенностью, при которой электронный бумажник может выдаваться потребителям любого возраста и с любой финансовой историей и может быть использован ими даже для офф-лайн транзакций.

Таким образом, в соответствии с представленным вариантом конструкции настоящего изобретения, существует розничное устройство, служащее потребителю при покупке, потребителю, имеющему электронный бумажник для оплаты через электронную чековую книжку сумм, равных или больших, чем предопределенная минимальная сумма платежа через чековую книжку, для оплаты из электронного кошелька сумм, равных или меньших, чем значение, хранящееся в нем, и для оплаты пополнения электронного кошелька из электронной чековой книжки сумм равных или больших чем предопределенная минимальная сумма пополнения кошелька. Pозничное устройство включает:

a) торговую точку для определения стоимости покупки;

b) платежное устройство, имеющее интерфейс с электронным бумажником и связывающeeся с торговой точкой для получения оттуда стоимости покупки и для автоматического выбора, в соответствии со стоимостью покупки, значением, хранящимся в электронном кошельке, минимальной суммы оплаты через чековую книжку и минимальной суммы пополнения кошелька, снимать ли стоимость покупки с электронной чековой книжки или получать стоимость покупки из электронного кошелька, либо получить с чековой книжки вычисленную сумму пополнения кошелька, которая является по крайней мере большей из минимальной суммы пополнения кошелька и разницы между стоимостью покупки и значением, хранящимся в электронном кошельке, для пополнения электронного кошелька на вычисленную сумму пополнения кошелька и получения стоимости покупки из электронного кошелька.

Далее, в соответствии с представленным вариантом конструкции настоящего изобретения, платежная единица включает:

a) устройство выполнения транзакций электронной чековой книжки для получения платежа через электронную чековую книжку;

b) устройство выполнения платежей из электронного кошелька для получения платежей из электронного кошелька;

c) устройство пополнения электронного кошелька для пополнения электронного кошелька;

d) автоматический менеджер транзакций, выполняющий автоматический выбор и исполнение, чтобы

активировать устройство транзакции электронной чековой книжки для получения стоимости покупки с электронной чековой книжки, или

активировать платежное устройство электронного кошелька для получения стоимости покупки из электронного кошелька, или

активировать устройство транзакции электронной чековой книжки для получения с электронной чековой книжки вычисленной суммы пополнения кошелька, чтобы активировать устройство пополнения электронного кошелька для пополнения электронного кошелька вычисленной суммой пополнения кошелька и активировать платежное устройство электронного кошелька для получения стоимости покупки из электронного кошелька.

Дополнительно, в соответствии с представленным вариантом конструкции настоящего изобретения, платежное устройство может также включать электронную кассу наличности, в которой платежное устройство электронного кошелька депонирует платеж кошелька, а устройство пополнения электронного кошелька пополняет электронный кошелек путем перевода вычисленной суммы пополнения кошелька из электронной кассы в электронный кошелек.

Далее, в соответствии с представленным вариантом конструкции настоящего изобретения, электронная чековая книжка является электронным тайником (буфером), который включает устройства хранения для хранения баланса тайника и даты истечения, платежная единица проверяет баланс тайника и дату истечения, для того чтобы остановить попытку платежа при недостаточном балансе тайника или после даты истечения и чтобы уменьшить баланс после проведения оплаты из тайника покупки или пополнения кошелька.

Кроме того, в соответствии с представленным вариантом конструкции настоящего изобретения, существует розничное устройство, служащее потребителю при покупке, потребителю, имеющему электронный бумажник для оплаты через электронную чековую книжку сумм, равных или больших, чем предопределенная минимальная сумма платежа через чековую книжку, для оплаты из электронного кошелька сумм, равных или меньших, чем значение, хранящееся в нем, и для оплаты пополнения электронного кошелька из электронной чековой книжки сумм, равных или больших, чем предопределенная минимальная сумма пополнения кошелька. Розничное устройство включает:

a) торговую точку для определения стоимости покупки; и

b) платежное устройство, имеющее интерфейс с электронным бумажником и связывающееся с торговой точкой для получения оттуда стоимости покупки, которое включает:

c) устройство транзакций электронной чековой книжки для получения платежа из электронной чековой книжки;

d) электронную кассу;

e) платежное устройство электронного кошелька для получения платежа из электронного кошелька и депонирования его в электронной кассе;

f) устройство пополнения электронного кошелька для пополнения электронного кошелька путем перевода суммы из электронной кассы в электронный кошелек;

g) автоматический менеджер транзакций, который, в соответствии со стоимостью покупки, значения, хранящегося в электронном кошельке, минимальной суммы платежа из чековой книжки и минимальной суммы пополнения кошелька, автоматически выбирает:

активировать ли устройство транзакции электронной чековой книжки для получения с электронной чековой книжки стоимости покупки; или

активировать платежное устройство электронного кошелька для получения стоимости покупки из электронного кошелька и депонирования ее в электронной кассе; или

активировать устройство транзакции электронной чековой книжки для получения с электронной чековой книжки вычисленной суммы пополнения кошелька, которая является по крайней мере большей из минимальной суммы пополнения кошелька и разницы между стоимостью покупки и значением, хранящимся в электронном кошельке, для активации устройства пополнения электронного кошелька для пополнения электронного кошелька из электронной кассы разницей между вычисленной суммой пополнения кошелька и стоимостью покупки.

Кроме того, в соответствии с представленным вариантом конструкции настоящего изобретения, предлагается розничное устройство, служащее потребителю при покупке, потребителю, имеющему электронный бумажник для оплаты из электронного кошелька сумм, равных или меньших, чем значение, хранящееся в нем, и для оплаты пополнения электронного кошелька из электронной чековой книжки электронного бумажника сумм, равных или больших, чем предопределенная минимальная сумма пополнения кошелька. Розничное устройство включает:

a) торговую точку для определения стоимости покупки; и

b) платежное устройство, имеющее интерфейс с электронным бумажником и связывающееся с торговой точкой для получения оттуда стоимости покупки. Платежное устройство включает:

с) платежное устройство электронного кошелька для получения платежа из электронного кошелька;

d) устройство пополнения электронного кошелька для пополнения электронного кошелька;

e) устройство транзакций электронной чековой книжки для получения из электронной чековой книжки сумм для пополнения электронного кошелька; и

g) автоматический менеджер транзакций, который, в соответствии со стоимостью покупки, значения, хранящегося в электронном кошельке, и минимальной суммы пополнения кошелька, автоматически выбирает:

активировать платежное устройство электронного кошелька для получения стоимости покупки из электронного кошелька; или

активировать устройство транзакции электронной чековой книжки для получения с электронной чековой книжки вычисленной суммы пополнения кошелька, которая является по крайней мере большей из минимальной суммы пополнения кошелька и разницы между стоимостью покупки и значением, хранящимся в электронном кошельке, для активации устройства пополнения электронного кошелька для пополнения электронного кошелька вычисленной суммой пополнения кошелька, чтобы активировать платежное устройство кошелька для получения стоимости покупки из электронного кошелька.

Дополнительно, в соответствии с представленным вариантом конструкции настоящего изобретения, платежное устройство может также включать электронную кассу наличности, в которой платежное устройство электронного кошелька депонирует платеж кошелька, а устройство пополнения электронного кошелька пополняет электронный кошелек путем перевода вычисленной суммы пополнения кошелька из электронной кассы в электронный кошелек.

Далее розничное устройство данного изобретения может формировать часть автоматической розничной системы управляемой поставки, и торговая точка контролирует действие автоматической розничной системы управляемой поставки.

Далее торговая точка любого из розничных устройств может быть регистром наличности, управляемым кассиром для определения цены ручной покупки.

Розничное устройство согласно настоящему изобретению также может формировать часть однозаходной автоматической системы розничной торговли свободного доступа, имеющей предопределенную максимальную стоимость покупки, в котором платежное устройство включает средства выборочного получения, удержания и освобождения электронного бумажника и в котором

при получении электронного бумажника платежное устройство может удерживать электронный кошелек для проверки на предмет того, что максимальная стоимость покупки может быть получена из электронного бумажника и снабжает торговую точку указателем успешной проверки. Торговая точка в свою очередь после получения такого указателя делает возможным свободный доступ потребителя к товарам и/или услугам; и

после блокировки свободного доступа торговая точка вычисляет стоимость покупки, а платежное устройство получает стоимость покупки и затем освобождает электронный бумажник.

Альтернативно розничное устройство согласно данному изобретению может формировать часть двузаходной автоматической системы розничной торговли свободного доступа, в которой торговая точка расположена на выходе двузаходной автоматической системы розничной торговли.

Также в соответствии с представленным вариантом конструкции настоящего изобретения заявляется способ розничной торговли для обслуживания покупок потребителей, имеющих электронный бумажник для оплаты покупок с электронной чековой книжки сумм, равных или больших, чем предопределенная минимальная сумма платежа с чековой книжки, для оплаты из электронного кошелька сумм, равных или меньших, чем значение, хранимое в нем, и для оплаты пополнения электронного кошелька с электронной чековой книжки сумм, равных или больших, чем предопределенная минимальная сумма пополнения кошелька. Способ включает следующие шаги:

a) определение стоимости покупки; и

b) автоматический выбор в соответствии со стоимостью покупки, значением, хранимым в электронном кошельке, минимальной суммой оплаты с чековой книжки и минимальной суммой пополнения кошелька на предмет, следует ли

получать стоимость покупки с электронной чековой книжки, или

получать стоимость покупки из электронного кошелька, или

получать с электронной чековой книжки вычисленную сумму пополнения кошелька, которая по крайней мере большая из минимальной суммы пополнения кошелька или разницы между суммой покупки и значения, хранящегося в электронном кошельке, чтобы пополнить электронный кошелек вычисленной суммой пополнения и получить стоимость покупки из электронного кошелька.

Далее в соответствии с представленным способом платежное устройство включает также электронную кассу, а способ включает также шаги депонирования платежей из кошелька в электронной кассе и пополнения электронного кошелька путем перевода вычисленной суммы пополнения кошелька из электронной кассы в электронный кошелек.

Способ розничной торговли по данному изобретению может применяться в однозаходных автоматических системах розничной торговли, имеющих предопределенную максимальную стоимость покупки, при этом способ включает также шаги по

a) проверке на предмет того, что максимальная стоимость покупки может быть получена из электронного бумажника, и, если проверка дает положительный результат, удержанию электронного бумажника с последующим свободным доступом потребителя к доступным запасам товаров и/или услуг; и

b) после блокирования свободного доступа вычислению стоимости покупки и освобождению электронного бумажника после получения этой суммы из электронного бумажника.

Наконец, в соответствии с представленным вариантом конструкции электронная чековая книжка является электронным тайником (буфером), имеющим устройство хранения для хранения баланса тайника и даты истечения. Далее способ включает шаги по проверке баланса тайника и даты истечения, отказывая в попытках оплаты при недостаточном балансе или после даты истечения и снижающем баланс тайника после платежей из тайника за покупки или пополнение.

Данное изобретение станет более понятным после последующего детального описания с применением приложенных чертежей, на которых:

фиг. 1 - схематическая блок-диаграмма, иллюстрирующая розничное устройство, построенное в соответствии с представленным вариантом конструкции настоящего изобретения;

фиг. 2 - схематическая блок-диаграмма, иллюстрирующая разновидность розничного устройства на фиг. 1;

фиг. 3 - схематическая блок-диаграмма, иллюстрирующая платежную систему, построенную в соответствии с представленным вариантом конструкции настоящего изобретения;

фиг. 4 - схематическая блок-диаграмма, иллюстрирующая вариант платежной системы на фиг. 3;

фиг. 5 - схематическая диаграмма потоков, иллюстрирующая действие платежной системы на фиг. 3;

фиг. 6 - схематическая блок-диаграмма, иллюстрирующая вариант действия на фиг. 5;

фиг. 7 - схематическая диаграмма потоков, иллюстрирующая действие платежной системы на фиг. 3 в однозаходной автоматической розничной торговле свободного доступа;

фиг. 8 - схематическая диаграмма потоков, иллюстрирующая действие платежной системы на фиг. 3 в двузаходной автоматической розничной торговле свободного доступа;

фиг. 9А-9C - схематические блок-диаграммы, иллюстрирующие открытую, закрытую и частично открытую архитектуры моделей действия платежных систем данного изобретения;

фиг. 10 - схематическая блок-диаграмма, иллюстрирующая действие варианта платежных систем данного изобретения, имеющих преимущества в моделях действия на фиг. 9A;

фиг. 10A - вариант фиг. 10 с преимуществами в офф-лайн пополнении кошелька;

фиг. 11A-11C - схематические блок-диаграммы, иллюстрирующие он-лайн и офф-лайн процедуры пополнения электронного бумажника в соответствии с тремя представленными вариантами конструкции данного изобретения;

фиг. 12-13 - схематические блок-диаграммы, иллюстрирующие представленный вариант конструкции с преимуществами в офф-лайн транзакциях с чековой книжкой;

фиг. 14A-14G - схематическая диаграмма потоков, иллюстрирующая семь операций представленного варианта конструкции по фиг. 12-13;

фиг. 15A-15C - схематические блок-диаграммы, иллюстрирующие варианты платежной системы представленной на фиг. 12-13, с применением в качестве детских платежных средств;

фиг. 16A, 16B, 16D, 16F и 16G - схематические диаграммы потоков, иллюстрирующие варианты соответствующих операций на фиг. 14A-14G в соответствии с представленным вариантом конструкции на фиг. 15A-15C;

фиг. 17 - схематическая блок-диаграмма, иллюстрирующая еще одну платежную систему, построенную в соответствии с представленным вариантом конструкции данного изобретения.

Розничное устройство для ручной розничной торговли и автоматической торговли с управляемой поставкой

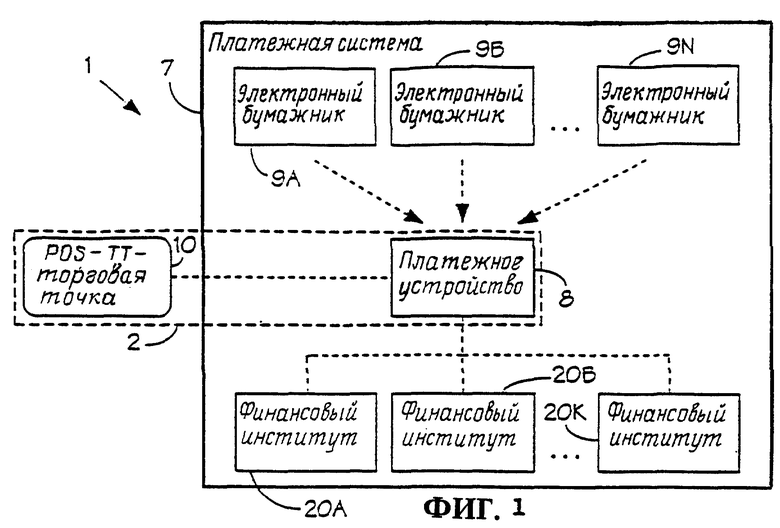

Система розничной торговли, представленная на фиг. 1 (в дальнейшем 1), объединяет платежную систему 7, которая является достаточно надежной для выполнения платежных поручений, полученных с торговой точки (ТТ) 10 (на чертеже обозначена POS). Неограничивающим примером для ТТ 10 может служить кассовое место супермаркета или управляющее устройство торговой машины, общественного телефона или бензоколонки на заправочной станции. Платежная система 7 состоит из платежного устройства 8, связанного по каналам коммуникации с ТТ 10 для получения запросов на платеж, имеющего интерфейс с любым из электронных бумажников 9A-9N для оплаты из них и связи по необходимости с центром выполнения транзакций финансовых институтов 20A-20K для выполнения транзакций чековой книжки. При каждой покупке платежное устройство 8 взаимодействует с электронным бумажником и определяет автоматически транзакции, которые надо исполнить для платежа, т.е. транзакции осуществления платежа из электронного кошелька электронного бумажника, или первоначального пополнения электронного кошелька путем платежа с удаленного счета через электронную чековую книжку с последующим платежом из электронного кошелька, или платежа с удаленного счета через электронную чековую книжку, как описывается более подробно ниже.

Платежное устройство 8 связывается выборочно с расчетными центрами финансовых институтов 20A-20K в соответствии с основными счетами электронного бумажника, представленного в платежном устройстве.

Расчетные центры финансовых институтов 20A-20K выполняют транзакции, относящиеся к основным счетам, открытым в соответствующих финансовых институтах, т. е. кредитные счета и банковские (дебетовые) счета, после определения счета и связи с ним электронных кошельков, включенных в электронные бумажники.

Платежное устройство 8 может оперировать с любым количеством электронных бумажников 9A-9N.

Подразумевается, что интерфейс между электронным бумажником и платежным устройством 8 может устанавливаться контактным способом или путем бесконтактной связи или даже с дальнего расстояния через линии коммуникации. Коммуникации между платежным устройством 8 и расчетным центром финансового института могут осуществляться он-лайн, или транзакции электронной чековой книжки могут быть записаны в платежном устройстве 8 и переданы оттуда в расчетные центры финансовых институтов для исполнения в пачке, как будет описано ниже более детально. Розничное устройство 2 является комбинацией платежного устройства 8 и торговой точки 10.

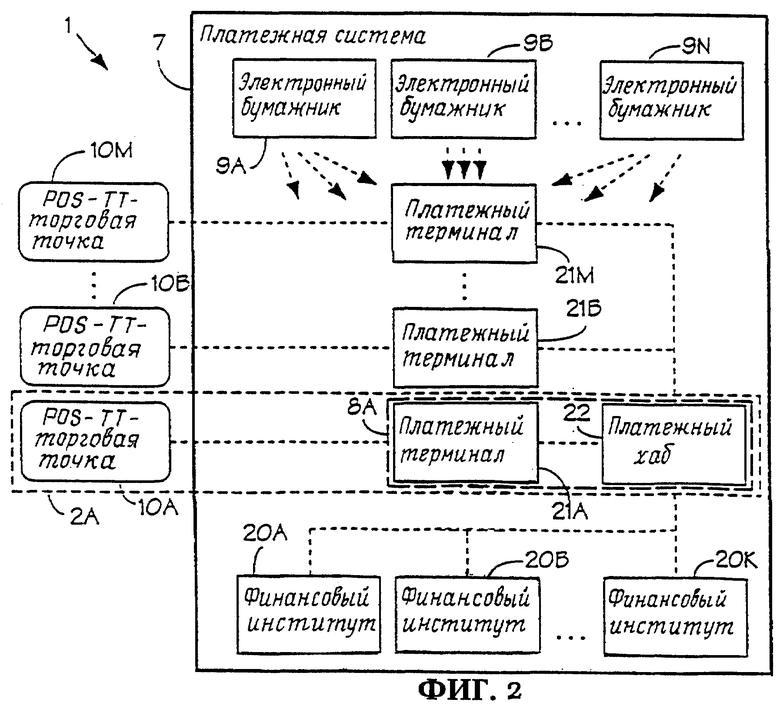

Фиг. 2 описывает вариант конструкции, представленной на фиг. 1. В данном варианте платежное устройство 8A разделено на платежный терминал 21A и платежный хаб (разветвляющее устройство) 22. Этот платежный хаб является общим для множества платежных терминалов 21A-21M. В этом варианте конструкции множество ТТ, три из которых, обозначенные 10A, 10B и 10M, показаны, имеют интерфейс со множеством соответствующих платежных терминалов, обозначенных 21A, 21B и 21M. В представленном платежном устройстве 8A платежный терминал 21A связывается с соответствующей ТТ 10A и имеет интерфейс с электронными бумажниками 9A-9N, в то время как платежный хаб 22 выполняет транзакции и коммуникации, когда нужно, с расчетными центрами финансовых институтов 20A-20K, как более подробно описано ниже по фиг. 4.

Каждый из платежных терминалов 21A-21N эффективно формирует совместно с платежным хабом 22 платежное устройство 8A-8M, как схематично проиллюстрировано на платежном устройстве 8A, которое функционально и структурно эквивалентно платежному устройству 8 на фиг. 1. Таким образом, если не указано иначе, представленный вариант конструкции по данному изобретению, описываемому здесь в отношении платежного устройства, касается обоих вариантов фиг. 1 и фиг. 2. Похожим образом, каждое из розничных устройств 2A-2M на фиг. 2 сформировано комбинацией любых ТТ 10A-10M с соответствующими платежными терминалами 21A-21M и платежным хабом 22 (показан только 2A) и эквивалентно розничному устройству 2 на фиг. 1. Таким образом, если не указано иначе, представленный вариант конструкции данного изобретения, описанного здесь как платежное устройство, касается обоих вариантов фиг. 1 и фиг. 2.

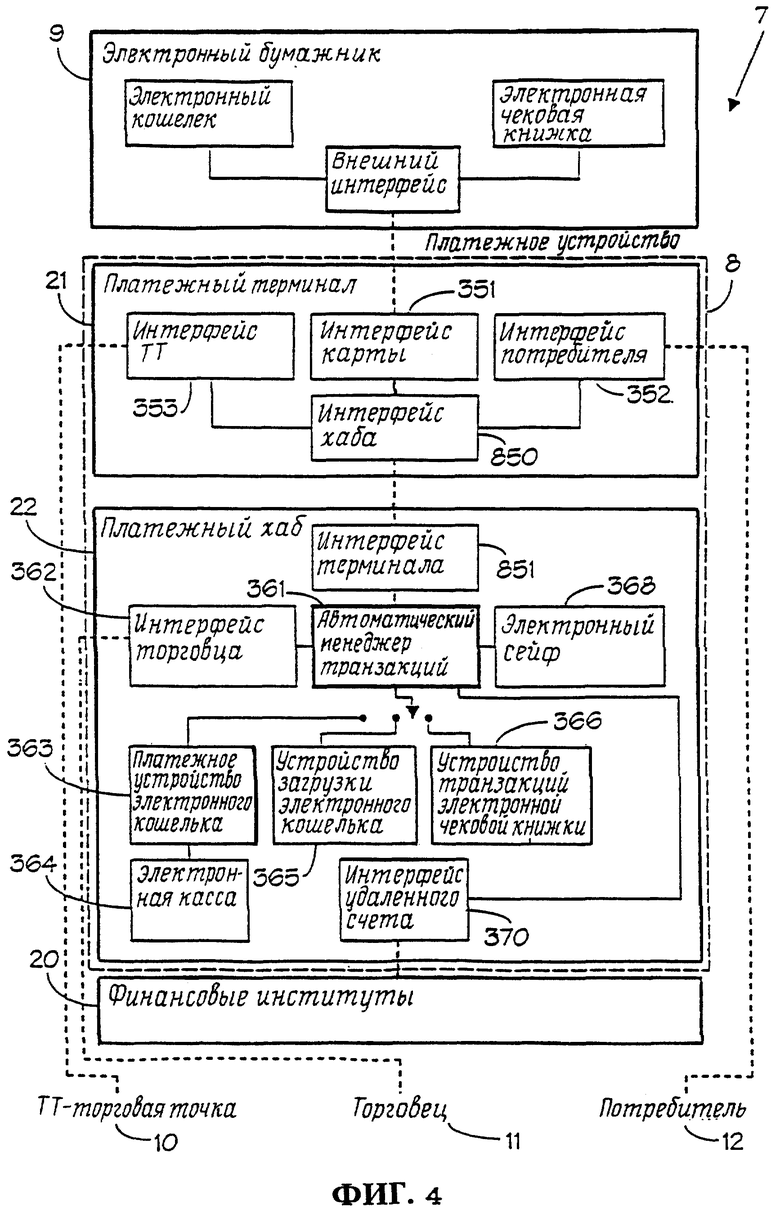

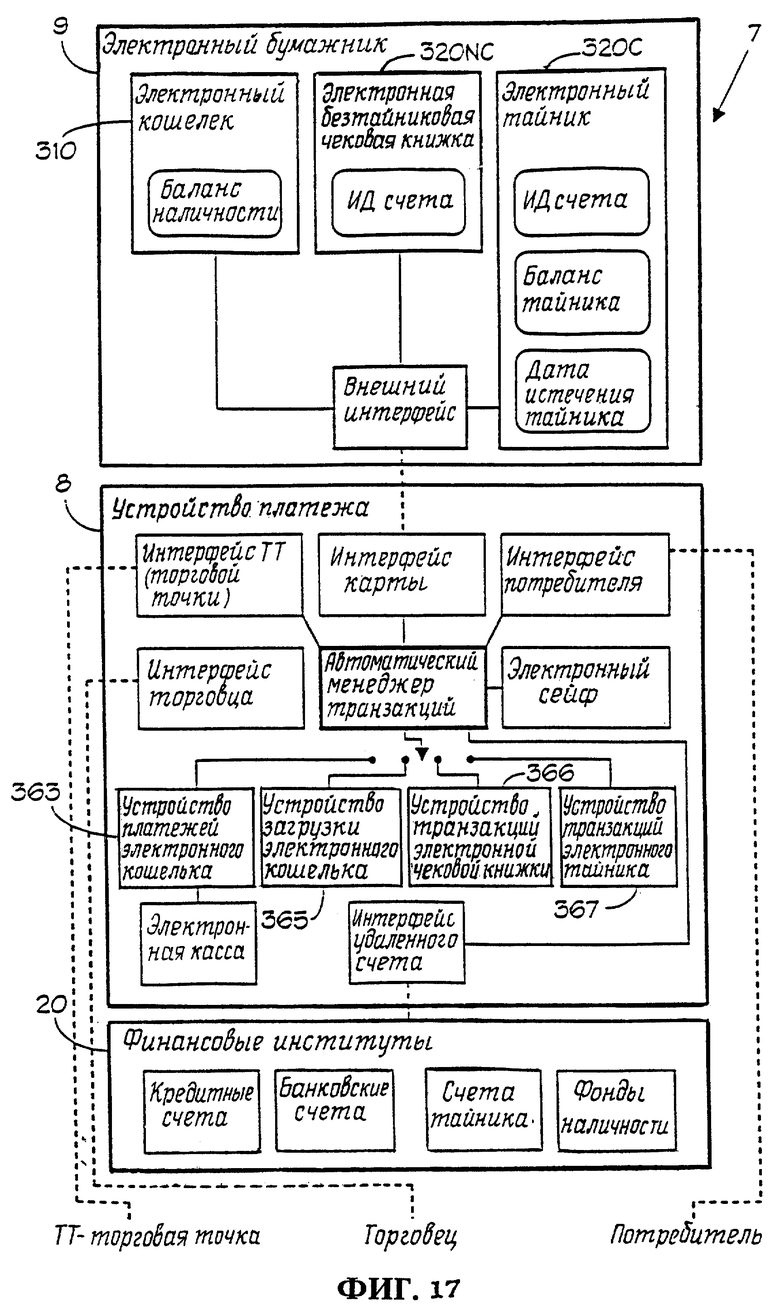

Рассмотрим фиг. 3, являющуюся подробной блок-диаграммой, иллюстрирующей платежную систему 7. Электронный бумажник 9, принадлежащий потребителю 12, делающему покупку на ТТ 10, состоит из электронного кошелька 310, содержащего информацию, идентифицирующую количество электронной наличности, хранящейся в его регистре 311. Электронный бумажник также состоит из электронной чековой книжки 320, чей регистр 321 содержит информацию, идентифицирующую и подтверждающую транзакции по крайней мере c одним кредитным или банковским счетом, осуществляемые через расчетные центры финансовых институтов 20. Внешний интерфейс 340 служит как интерфейс между электронным бумажником и платежным устройством 8. Внешний интерфейс 340 включает как коммуникационную электронику, так и защищенные протоколы считывания или изменения информации, хранящейся в электронном бумажнике. Эти протоколы включают требование введения секретного ПИН-кода (персональный идентификационный номер) через интерфейс потребителя 352 как предварительное условие проведения любой транзакции с бумажником 9.

Платежное устройство 8 включает менеджер автоматических транзакций 361, который управляет всеми транзакциями, выполняемыми с электронным бумажником 9.

Устройство менеджера автоматических транзакций 361 выбирает и управляет действием трех устройств транзакций: платежное устройство электронного кошелька 363, устройство пополнения электронного кошелька 365 и устройство транзакций электронной чековой книжки 366. Для каждого запроса на платеж, полученного от ТТ 10 через интерфейс 353, устройство менеджера автоматических транзакций 361 выбирает транзакцию или транзакции, которые необходимо исполнить и соответственно, какое из устройств 363, 365 и 366 следует активировать.

Устройство платежа из электронного кошелька 363 связывается с электронным кошельком 310 электронного бумажника 9. Когда устройство 363 активировано для оплаты стоимости покупки, затребованной ТТ 10, оно осуществляет уменьшение суммы электронной наличности, хранящейся в регистре 311 на стоимость покупки и увеличение суммы электронной наличности, хранящейся в электронной кассе 364 на ту же сумму.

Электронная наличность, накопленная в электронной кассе 364, может быть переведена в деньги путем взаиморасчетов с устройствами фонда наличности 384 расчетных центров подходящих финансовых институтов, упоминающихся совместно, 20. Обычно эти деньги будут депонированы на банковский счет торговца 11.

Устройство платежей с электронной чековой книжки 366 переводит указанную сумму со счета потребителя в финансовом институте 20, корреспондирующегося с электронной чековой книжкой потребителя 320, либо на счет торговца, когда производится платеж с чековой книжки, либо в фонде наличности 384 для покупки электронной наличности для пополнения кошелька. Интерфейс 353 ТТ получает запросы на платеж от ТТ 10 и возвращает подтверждение платежа после его завершения.

Устройство пополнения электронного кошелька 365 загружает электронную наличность в электронный кошелек 310 обычно после покупки электронной наличности через электронную чековую книжку 320 из фонда наличности 384 в процессе транзакции пополнения кошелька.

Интерфейс карты 351 включает электронику и протоколы, известные ранее для защиты связи с электронным бумажником 9. Он может включать механические средства, действующие для удержания электронного бумажника на время транзакций и освобождения его после их окончания. Он может содержать бесконтактные средства связи или даже позволять удаленные транзакции, используя подходящие средства связи. Например, беспроволочные линии связи могут служить для сбора платежей на платной скоростной трассе без остановки автомобиля или для сбора платежей с карт, используемых с сотовыми радиотелефонами.

В качестве дополнительной характеристики платежное устройство 8 может содержать интерфейс потребителя 352, например клавиатуру и дисплей, для отражения состояния информации и возможности введения ПИН-кода. Как хорошо известно из предыдущих разработок, ПИН-код - это секретный код, служащий как электронная подпись для повышения защищенности транзакций. Если электронная чековая книжка 320 имеет больше одного основного счета, потребитель может иметь интерфейс 352 для выбора счета, с которого производится платеж.

Интерфейсом торговца 362 может быть любая линия связи, позволяющая владельцу или оператору системы розничной торговли, частью которой является устройство платежа 8, служащее для введения операционных параметров в менеджер автоматических транзакций 361, например минимальной суммы платежа с электронной чековой книжки. Неограничивающим примером может служить линия связи с компьютером в офисе торговца.

Интерфейс удаленного счета 370 объединяет компоненты конструкции и протоколы, известные ранее, для защищенных связей с расчетными центрами финансовых институтов 20, ведущими счета, идентифицированные регистром 321 электронных чековых книжек 320, включенных в электронный бумажник потребителя 9. Связь может быть как он-лайн, так и офф-лайн. Неограничивающими примерами средств он-лайн связей могут служить проводные телефонные линии, выделенные линии или сотовые линии передачи данных. Неограничивающими примерами средств офф-лайн связей является ручной терминал для снятия информации о транзакциях с устройства платежа 8 при их посещении и загрузки информации после этого в расчетные центры финансовых институтов 20 через связь с ними из офиса торговца. Эти ручные терминалы могут работать другим образом, снимая информацию из финансовых институтов из офиса торговца и загружая эту информацию в платежные устройства 8 во время визита.

Электронный сейф 368 - это электронное устройство хранения для временного хранения транзакций, выполненных в режиме офф-лайн. Поручения на транзакции хранятся в электронном сейфе 368 до тех пор, пока они не загружаются для исполнения в пачке во время сеанса связи с расчетными центрами финансовых институтов 20.

Каждый из расчетных центров транзакций финансовых институтов 20 включает кредитный и/или банковский счет потребителя 381 и 382 и фонд наличности. Кредитные и/или банковские счета потребителя 381 и 382 корреспондируют с электронными чековыми книжками, такими как электронная чековая книжка 320, и используются для транзакций оплаты, в которых снимаемая сумма переводится на банковский счет (не показан) торговца 11. Счета 381 и 382 используются также для транзакций пополнения кошелька, в которых снимаемая сумма переводится в электронную наличность фондом наличности 384 и передается в электронный кошелек 310.

Фонд наличности 384 является счетным устройством для перевода денег, оплаченных с электронной чековой книжки 320 в электронную наличность, загружаемую в электронный кошелек 310, и для перевода электронной наличности, полученной из электронного кошелька 310 или из электронной кассы 364 в наличность, депонированную на банковском счете торговца. Устройство фонда наличности 384 включает протоколы, известные ранее, для перевода электронной наличности в электронный кошелек 310 и из электронной кассы 364.

Электронная касса 364 и электронный сейф 368 защищаются секретами конструкции и протоколов, похожими на используемые в смарт-картах, для предотвращения неавторизованного доступа к информации, заложенной там.

Рассмотрим фиг. 4, иллюстрирующую вариант платежной системы по фиг. 3, модифицированной в соответствии с системой розничной торговли фиг. 2 по сравнению с системой фиг. 1. Платежное устройство 8 на фиг. 4 разделено на платежный терминал 21 и платежный хаб 22, имеющий связь с интерфейсом хаба 850 и интерфейсом терминала 851. Все элементы платежной системы 8 на фиг. 4 подобны по своим функциям и конструкции элементам на фиг. 3 за исключением автоматического менеджера транзакций, который взаимодействует со множеством платежных терминалов 21 через интерфейсы терминалов 851. Однако блоки распределены между платежным терминалом 21, включающим интерфейс ТТ 353, интерфейс карты 351 и интерфейс потребителя 352 (необязательно), и платежным хабом 22, включающим автоматический менеджер транзакций 361, интерфейс торговца 362, электронный сейф 368, устройство платежа из электронного кошелька 363, устройство пополнения электронного кошелька 365, устройство транзакций электронной чековой книжки 366, электронную кассу 364 и интерфейс удаленного счета 370.

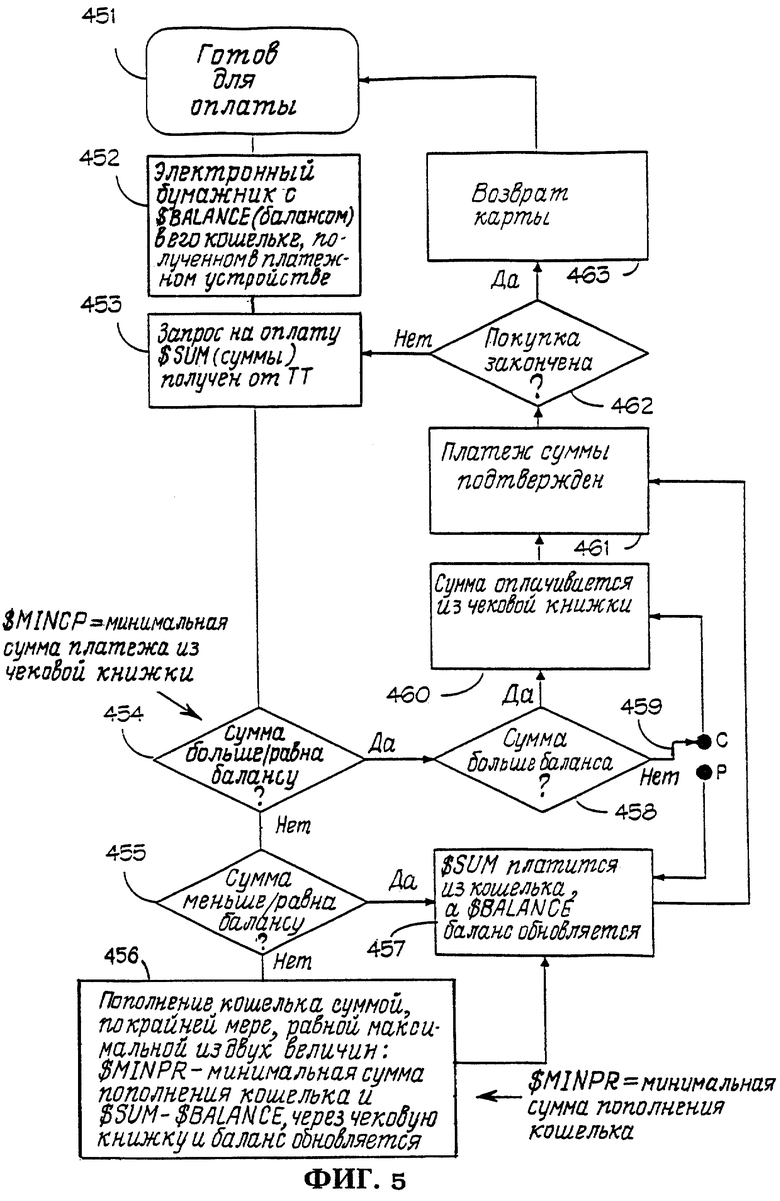

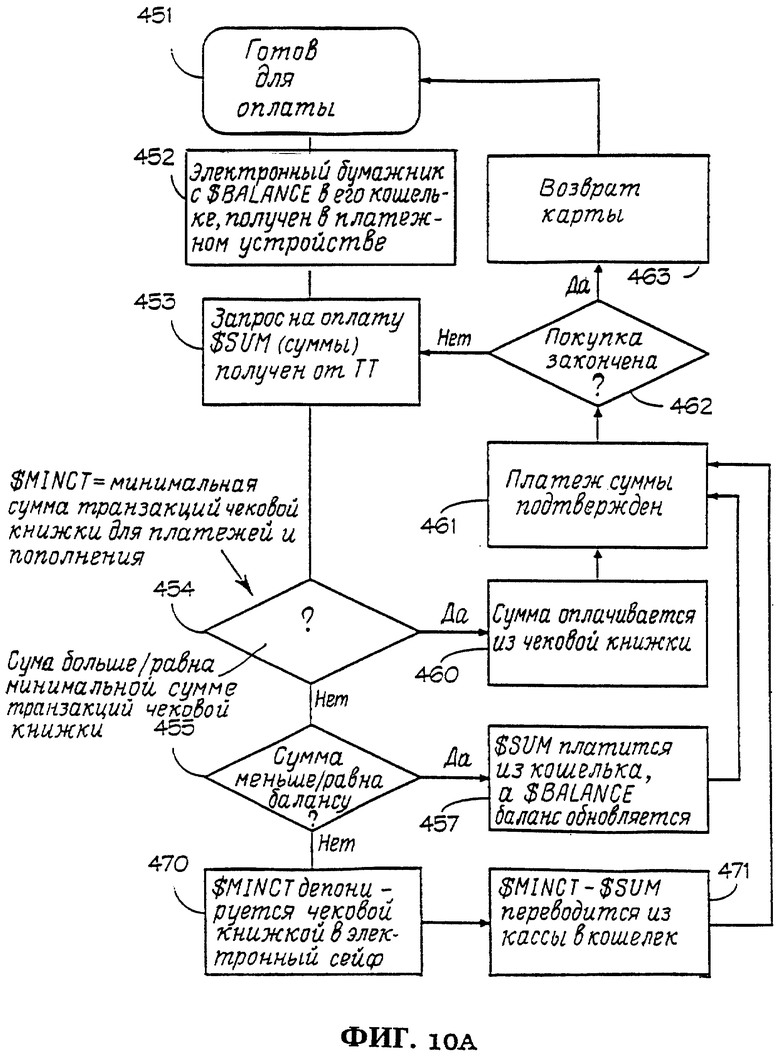

Рассмотрим также фиг. 5, иллюстрирующую представленный способ действия автоматического менеджера транзакций 361 на фиг. 3 и 4. Блок 451 индицирует режим ожидания платежной системы 7, готовой начать транзакции. В блок 452 вставлен электронный бумажник 9 с суммой $BALANCE электронной наличности, хранящейся в регистре 311, и потребителю следует ввести ПИН-код через интерфейс потребителя 352. В блоке 453 получен запрос из ТТ 10 на оплату $SUM через интерфейс ТТ 353.

В блоке 454 $SUM сравнивается с минимальной суммой транзакции платежа из чековой книжки, равной $MINCP, для того чтобы определить, выполним ли платеж из чековой книжки. Если ответ положительный, тогда, как указывает блок 458, $SUM сравнивается с $BALANCE для определения выполнимости также транзакций кошелька. Если транзакции кошелька невыполнимы, тогда транзакция направляется в устройство транзакций чековой книжки 366, как указывает блок 460.

Если транзакции как чековой книжки, так и кошелька выполнимы, транзакции могут быть выполнены любым путем, поэтому логический ключ 459 направляет транзакцию либо в устройство транзакций чековой книжки 366, как указано в блоке 460, либо в устройство платежа из кошелька 363, как указано в блоке 457. Ключ установлен в 459 либо в позицию C, либо в позицию P, что определяет заранее торговец 11 через интерфейс торговца 362, или выбрано потребителем во время покупки через интерфейс потребителя 352.

Если ответ в 454 отрицательный, т.е. платеж был найден невыполнимым для оплаты чековой книжкой, он-лайн проверяется на выполнимость платежа из кошелька, как указано в блоке 455. В блоке 457 платеж оказался выполнимым из кошелька, т.е. $SUM меньше или равна $BALANCE, и поэтому платеж выполнен через устройство платежа из кошелька 363.

Однако, если $SUM больше, чем $BALANCE, электронный кошелек должен быть пополнен для осуществления платежа. Как указано в блоке 456, электронный кошелек пополнен из электронной чековой книжки 320 через устройства 366 и 365 суммой, по крайней мере большей, чем минимальная сумма пополнения кошелька $MINPR или $SUM минус $BALANCE, т.е. суммой, достаточной для платежа. Только тогда платеж из кошелька выполняется в 457 через устройство 363.

Понятно, что вместо обращения к электронному кошельку дважды для пополнения вычисленной в блоке 456 суммы пополнения и для платежа из кошелька $SUM блоком 457 к кошельку можно обращаться только один раз для загрузки в него устройством 365 разницы между суммой пополнения и $SUM или для снятия оттуда этого значения устройством 363, если эта разница отрицательна. Оба режима математически и функционально эквивалентны, за исключением специального случая, описанного на фиг. 10A ниже.

Минимальная сумма $MINCP оплаты с чековой книжки и минимальная сумма $MINPR пополнения кошелька являются параметрами, предопределенными торговцем и/или финансовым институтом, для того чтобы избежать затрат, связанных с основными транзакциями при транзакции маленьких сумм.

Подразумевается, что интерфейс потребителя 352 может указывать на шаге 456 сумму, необходимую для пополнения, и позволять потребителю выбирать сумму, большую, чем вычисленная, т. е. для увеличения объема электронной наличности в его электронном бумажнике для дальнейшего использования.

Когда платеж завершен, либо в 457, либо 460, оплата $SUM подтверждается на ТТ 10, как показано в блоке 461. Блок 462 получает указание от ТТ 10 о завершении покупки, когда это происходит. Неограничивающими примерами завершения покупки являются нижеследующие. Если ТТ 10 является регистром наличности, покупка окончена после платежа. Если ТТ 10 является публичным телефоном, покупка будет окончена только после того, как повешена трубка, и может включать несколько промежуточных платежей.

Если покупка не была окончена в 462, тогда в 453 платежная система ждет запроса на следующий платеж от ТТ. Если покупка окончена в 462, карта возвращается потребителю в 463 через интерфейс карты 351, и платежная система 7 возвращается в режим ожидания 451, готовая обслужить следующего потребителя.

Подразумевается, что любая сумма между нулем и максимальной суммой, снимаемой с электронного бумажника через электронную чековую книжку, оплачивается платежной системой, описанной выше. Недостатки сбоев и прерываний известных ранее систем платежей из электронного бумажника преодолены в настоящем изобретении.

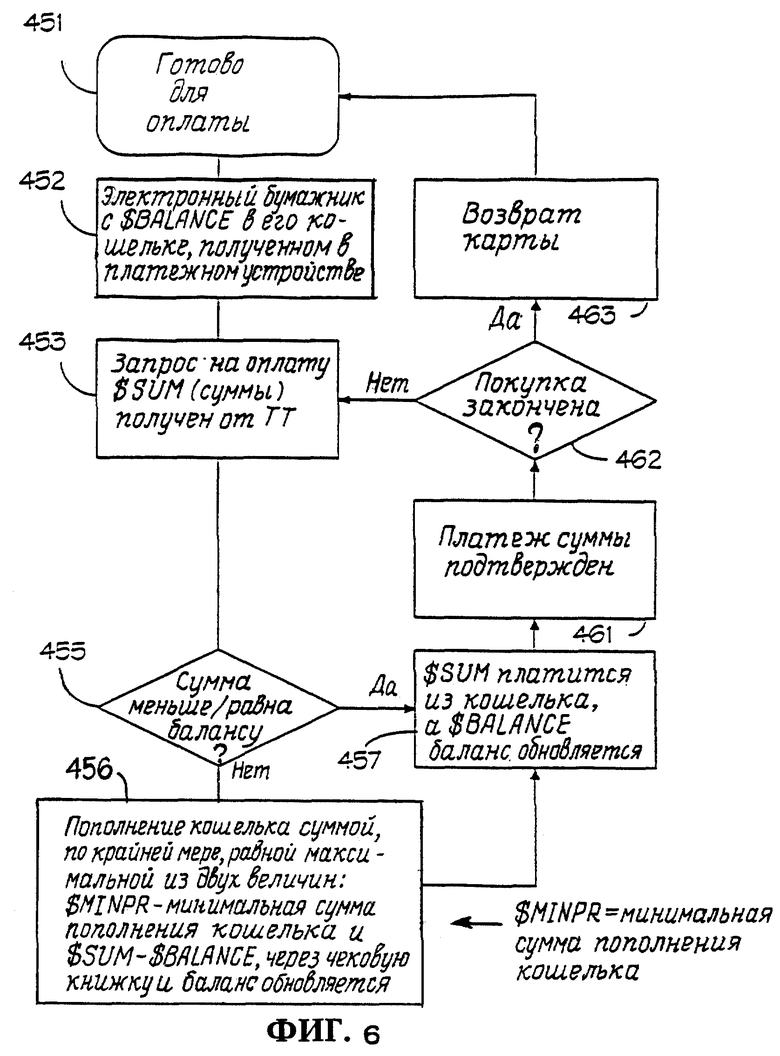

Теперь рассмотрим фиг. 6, иллюстрирующую вариант платежной процедуры на фиг. 5 в случае, когда минимальная сумма $MINCP платежа с чековой книжки выше, чем максимально возможная $SUM платежа для любой одиночной транзакции. Такие ситуации типичны, например, для обычных торговых машин или публичных телефонов, или когда $MINCP может быть преднамеренно установлена торговцем на более высокий уровень с тем, чтобы избежать сборов за транзакции оплаты по кредитной карте при условии, что сборы за пополнение кошелька оплачиваются потребителем. В таких обстоятельствах блоки 454, 458, 459 и 460 на фиг. 5 могут быть исключены, упрощая процедуру на фиг. 6.

В 451 платежное устройство в состоянии ожидания и готово получить электронный бумажник с $BALANCE в его кошельке, как указано в блоке 452. В блоке 453 запрос на оплату $SUM получен, и в 455 произведена проверка для определения, может ли платеж быть произведен из текущего баланса кошелька. Если ответ положительный, платеж производится из кошелька 457. Если текущий баланс найден недостаточным в 455, тогда он-лайн сначала пополняется достаточной суммой в 456 или большей суммой по желанию потребителя, и только после этого сумма снимается из кошелька в 457. В 461 платеж подтверждается ТТ, а в 462 покупка либо завершена и карта возвращается, либо продолжена в 453.

Подразумевается, что фиг. 5 представляет более общий случай, чем фиг. 6, и что процедура на фиг. 6 может быть всегда осуществлена c использованием процедуры на фиг. 5 и установкой $MINCP на значение выше, чем любая возможная стоимость покупки.

Розничное устройство для автоматической розничной торговли свободного доступа

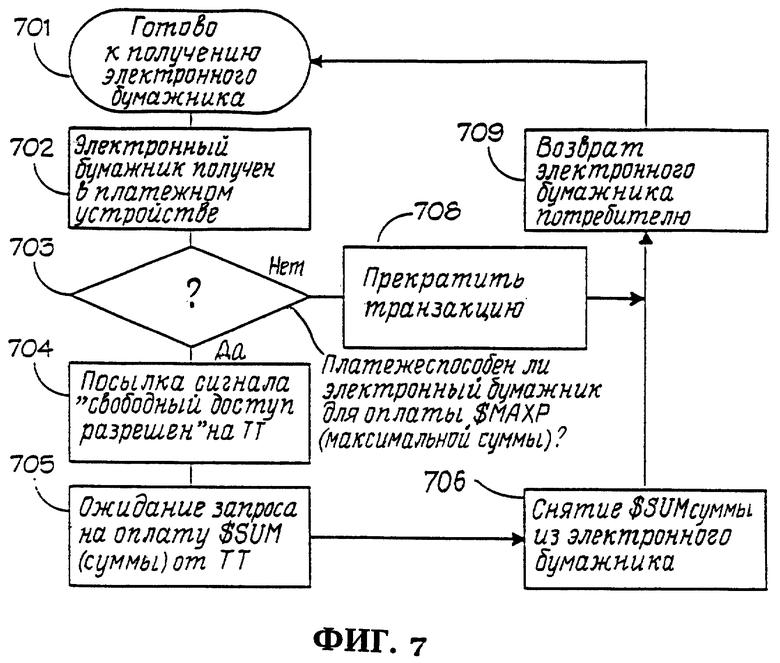

Рассмотрим теперь фиг. 7, 4 и 8, иллюстрирующие действие системы автоматической розничной торговли свободного доступа, построенной в соответствии с настоящим изобретением. Неограничивающими примерами такой системы являются торговые машины свободного доступа, такие, например, как описанные в заявке N PCT/US/06882 счетчик парковки или ворота автоматического парковочного гаража, в котором потребитель сам определяет парковочное время своего автомобиля, или турникеты автоматического входа и выхода в метро, где потребитель платит в зависимости от дистанции, которую он проехал, или сходная ситуация на оплачиваемой трассе шоссе.

В соответствии с представленным изобретением в системе автоматической торговли свободного доступа ТТ управляет возможностью потребителя осуществить доступ к запасам предметов потребления, которые могут включать товары и/или услуги. Когда свободный доступ осуществлен, потребитель может включать или исключать какие-либо позиции для потребления из имеющихся в наличии, в то время как ТТ следит за потребленным количеством. После окончания покупки ТТ закрывает свободный доступ и вычисляет стоимость покупки для оплаты в соответствующем платежном устройстве.

В однозаходной системе автоматической торговли свободного доступа электронный бумажник удерживается в платежном устройстве на время произведения покупки, то есть электронный бумажник представляется платежному устройству один раз. В двузаходной системе электронный бумажник представляется дважды: в начале покупки - для получения свободного доступа и в конце - для завершения платежа.

Фиг. 7 описывает действие однозаходной системы автоматической торговли свободного доступа, а фиг. 4 и фиг. 8 описывают представленную систему платежа и ее действие в двузаходной системе свободного доступа.

Рассмотрим фиг. 7, описывающую действие устройства платежа 8 (фиг. 3 или 4) для однозаходной системы автоматической розничной торговли свободного доступа.

В соответствии с представленным изобретением действие однозаходной системы включает первый шаг - подтверждение, что данный электронный бумажник может оплатить стоимость всего доступного запаса до ТТ, открывающей свободный доступ к запасам, и второй шаг - оплата действительной стоимости покупки, определенной на ТТ после закрытия доступа к запасам.

Платежная система готова к получению электронного бумажника 9. В 702 электронный бумажник получен в интерфейсе карты 351 платежного устройства 8 (фиг. 3 или 4) и удерживается в нем. В 703 устройство транзакций чековой книжки 366 приведено в действие автоматическим менеджером транзакций 361 для проверки способности электронного бумажника оплатить $MAXP, параметра, полученного от ТТ 10 через интерфейс ТТ 353, представляющей объемы всего доступного запаса, предлагаемого через ТТ 10.

Предварительная проверка платежеспособности блоком 703 должна быть очень дешевой, так как эта проверка является частью каждой транзакции, даже если окончательный платеж очень небольшой. Предварительная проверка в блоке 703 может включать практику, обычную для известных устройств для дешевой офф-лайн проверки, такой как проверка ПИН-кода и/или просмотр красного листа недействительных карт, полученного в сеансе связи с финансовыми институтами 20 и хранящегося в устройстве 366.

Если электронный бумажник 9 оформлен соответствующим финансовым институтом на определенную сумму, меньшую, чем $MAXP, торговец может пожелать разделить риск и все же одобрить транзакцию. Это разделение рисков является также обычным для известных устройств. Таким образом, предварительной проверкой платежеспособности, приемлемой для данного изобретения, будет считаться процедура, отвечающая следующим критериям: a) $MAXP снимается из электронного бумажника; b) процедура проверки одобрена соответствующим финансовым институтом (выдавшим электронный бумажник), который также несет ответственность за оплату по крайней мере основной части $MAXP; c) в случае если выдавший электронный кошелек институт не несет ответственности за оплату $MAXP полностью, торговец соглашается взять оставшийся риск; d) стоимость транзакции меньше среднего платежа. Настоящее изобретение предусматривает также улучшение средств для офф-лайн проверки платежеспособности с более высокой защищенностью при меньшей стоимости, как будет описано при рассмотрении фиг. 12-16G ниже.

Если проверка платежеспособности в 703 дает отрицательный результат, 708 посылает сигнал отмены транзакции на ТТ 10 через интерфейс ТТ 353, электронный бумажник 9 возвращается потребителю интерфейсом карт 351 и сопровождается запиской через интерфейс потребителя 352, и платежная система готова к получению следующего электронного бумажника в 701. Если проверка в 703 положительна, сигнал "доступ открыт" посылается на ТТ 10 в 704, и потребитель получает свободный доступ, позволяющий ему потреблять или оставлять товары по своему усмотрению.

Блок 705 указывает, что устройство платежа 8 ожидает запроса на платеж на $SUM от ТТ 10, полученный через интерфейс ТТ 353, после того как покупка окончена и свободный доступ закрыт. В 706 из электронного бумажника снимается $SUM, соответствующая платежной процедуре, описанной выше на фиг. 5.

Подразумевается, что поскольку $SUM всегда меньше, чем $MAXP, так как платеж на $MAXP был одобрен заранее в 703, и платежная процедура на фиг. 5 не имеет сбоев, то безотказное исполнение оплаты $SUM в 706 заранее гарантированно. Подразумевается также, что эта безотказность работы является обязательной для автоматической розничной торговли, поскольку предсказуемые сбои в оплате непозволительны для автоматической розничной торговли, так как она представляет запретную лазейку в работе, призывающую к неправильному использованию.

После завершения платежей карта возвращается потребителю, как указывает блок 709, через интерфейс карт 351, и платежное устройство 701 готово для следующей транзакции.

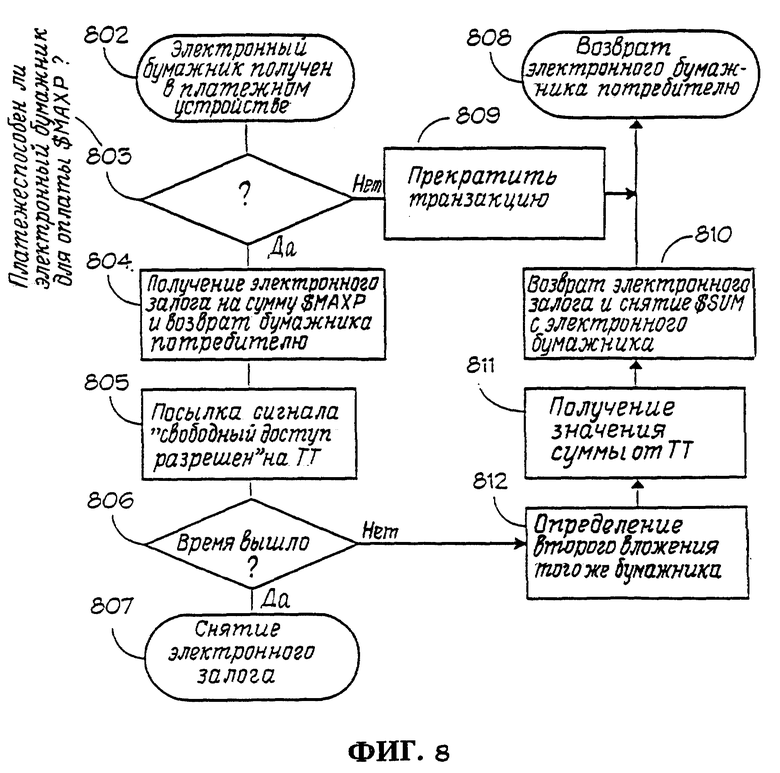

В двузаходной автоматической системе розничной торговли свободного доступа требуются два взаимодействия между электронным бумажником и платежной системой, одно на входе для получения доступа к запасам товаров, а второе на выходе для завершения платежа за товары и/или услуги, купленные в действительности. Например, в парковочном гараже первое вставление электронного бумажника 9 требуется на входе для открывания ворот, второе вставление того же электронного бумажника 9 требуется на выходе для оплаты за действительное время парковки.

В соответствии с представленным вариантом конструкции настоящего изобретения платежная система, использованная в двузаходной автоматической системе розничной торговли, является вариантом, показанным на фиг. 2 и более детально на фиг. 4.

Как показано на фиг. 2 по отношению к неограничивающему примеру парковочного гаража, контроллер на входных воротах может быть первой ТТ 10A, взаимодействующей с платежным терминалом 21A, в то время как контроллер выходных ворот может быть второй ТТ 10B, взаимодействующей с платежным терминалом 21B.

Подразумевается, что, поскольку взаимодействие осуществляется в начале и в конце покупки, потребитель может свободно использовать электронный бумажник в промежутке для любых желаемых, связанных с этим или не связанных покупок.

Как показано на фиг. 2 и 4, платежные терминалы 21A и 21B взаимодействуют с электронным бумажником 9 через интерфейс карт 351, а с ТТ 10A и 10B - через интерфейс ТТ 353, с потребителем - через интерфейс потребителя 352, с платежным хабом 22 - через интерфейс хаба 850. Платежный хаб 22 взаимодействует с платежными терминалами 21A и 21B через интерфейс 851 и включает устройства и функции, сходные с платежным устройством 8, описанным выше со ссылками на фиг. 5, с модифицированной программой автоматического менеджера транзакций 361, описываемого по фиг. 8.

Как показано на фиг. 8, действие платежной системы 27 начинается с шага 802, когда электронный бумажник получен в платежном терминале 21A, работающем в сочетании с ТТ 10A, являющейся контроллером входных ворот парковочного гаража. В 803 карта проверяется на платежеспособность по $MAXP, где $MAXP - это максимальная плата за парковку, эквивалентная семидневной парковке. Если проверка дает отрицательный результат, транзакция отклоняется в 809; входные ворота остаются закрытыми, и потребитель получает инструкцию через интерфейс потребителя 352 покинуть ворота. Карта возвращается потребителю в 808.

Если проверка платежеспособности положительна, электронный залог $MAXP снимается. Электронный залог в данном случае - возвращаемая платежная транзакция, стоимость произведения которой относительно низка. Электронный залог позволяет снимать деньги у потребителя, если он не представляет электронный бумажник 9 в платежном терминале 21B на выходе в пределах предопределенного периода времени.

Электронный залог взимается платежным устройством 8. Предварительно это в виде офф-лайн снятие суммы $MAXP с электронного бумажника в соответствии с процедурой на фиг. 5, которая может включать платеж с электронного чека, депонируемого в электронном сейфе 368, платеж из электронного кошелька, депонируемый в электронной кассе 364, и распоряжение на пополнение электронного кошелька, депонируемое в электронном сейфе 368, и может вызвать также загрузку суммы в электронный кошелек. Эти депозиты помечены как электронные депозиты, включая дату и время депозита и идентификацию электронного бумажника (т.е. путем идентификации встроенной электронной чековой книжки) и не отсылаются для исполнения на расчетные центры финансовых институтов 20, если не поступило особых инструкций об этом от автоматического менеджера транзакций 361, как будет описано ниже.

После того как получен электронный залог и карта возвращена потребителю в 804, отсылается сигнал в 805 на вход ТТ 10A для открывания свободного доступа, т.е. открывания входных ворот. В 806 электронный сейф 368 и электронная касса 364 сканируются время от времени автоматическим менеджером транзакций 361 для определения залогов, сделанных перед указанным временем, скажем, семь дней назад. Такие залоги посылаются в 807 для покрытия через интерфейс удаленного счета 370, т.е. транзакция с электронного бумажника на сумму $MAXP исполняется, оплачивая максимальную стоимость парковки, для завершения указанной транзакции.

Если потребитель приезжает к выездным воротам парковочного гаража, представляющим односторонний выезд, закрывающий свободный доступ после выезда, у него есть возможность остановиться на выездной ТТ 10B с действующим платежным терминалом 21B, где в 812 он вставляет в интерфейс карт 351 тот же электронный бумажник, который был использован для въезда. Когда выездной платежный терминал 21B получает электронный бумажник в 812, его электронная чековая книжка проверяется для идентификации корреспондирующего залога, хранящегося в электронном сейфе 368 и/или электронной кассе 364 платежного хаба 22. В 811 время залогового депозита, которое совпадает со временем въезда, сообщается в ТТ 10B, где вычисляется в соответствии с парковочным тарифом $SUM и возвращается в автоматический менеджер транзакций 361 платежного хаба через платежный терминал 21B. В 810 автоматический менеджер транзакций 361 возвращает электронный залог путем процедур обратных платежу залога в 804, т.е. отменой электронных чеков или распоряжений пополнения, хранящихся в электронном сейфе 368, и добавлением или дебетованием наличности в электронный кошелек. Если баланс электронного кошелька недостаточен для возврата, т.е. в результате использования кошелька, после того как залог был сделан, сумма, снимаемая из кошелька, добавлена к сумме платежа, увеличивая $SUM. В конце транзакция платежа $SUM выполняется по шагам 453-461 фиг. 5. Потребитель берет свою карту обратно в 808 и покидает парковочный гараж.

Подразумевается, что в вышеприведенном примере вместо использования раздельных розничных устройств для входа и выхода одно может служить для обеих целей, если и вход, и выход могут практически управляться одним ТТ, и одно платежное устройство доступно и со входа, и с выхода.

Было показано, что розничное устройство в соответствии с настоящим изобретением действует эффективно как с однозаходной, так и с двузаходной системами автоматической розничной торговли свободного доступа, что является важными целями настоящего изобретения.

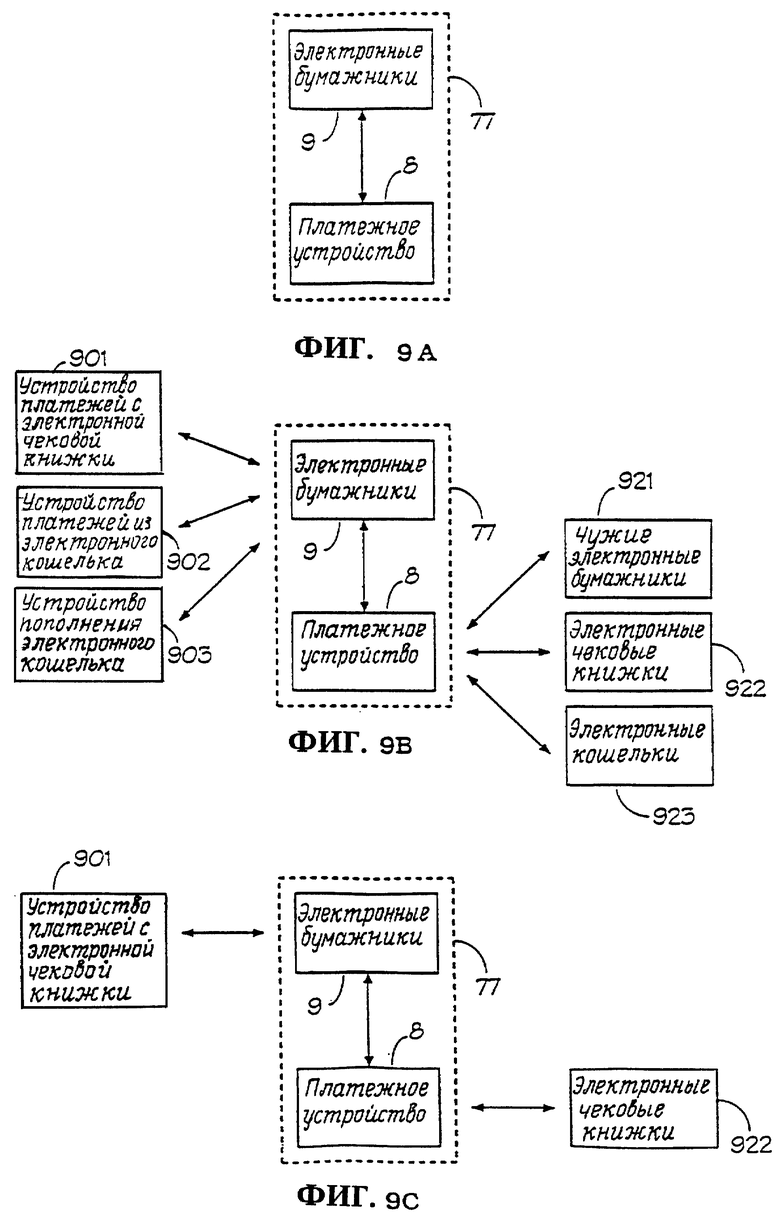

Закрытая и открытая архитектуры

Рассмотрим фиг. 9A, 9B, 9C и 10, иллюстрирующие различные архитектуры платежных систем 7 фиг. 3 или фиг. 4.

Фиг. 9A иллюстрирует платежную систему с закрытой архитектурой. Как показано на части платежной системы 7, обозначенной 77, эта часть исключает расчетные центры транзакций финансовых институтов, а предопределенная группа электронных бумажников 9 может быть использована только с предопределенной группой платежных устройств 8, и предопределенная группа платежных устройств 8 получает платежи только от предопределенной группы электронных бумажников 9.

Фиг. 9B иллюстрирует платежную систему, имеющую открытую архитектуру. Платежная система с открытой архитектурой позволяет в дополнение к транзакциям, показанным на фиг. 9A, производить платежи из электронных бумажников 9 в независимые "чужие" устройства транзакций электронных чековых книжек 901 или в устройства платежей из электронных кошельков 902, и могут быть пополнены в устройствах пополнения 903. С другой стороны, платежные устройства 8 могут быть использованы для получения платежей с других электронных чековых книжек 922, электронных кошельков 923 и электронных бумажников 921, не подходящих для автоматических транзакций в соответствии с настоящим изобретением.

Фиг. 9C иллюстрирует неограничивающий пример платежной системы с частично открытой архитектурой, в которой только часть транзакций открыта. В этом примере система открыта в обе стороны для транзакций электронных чековых книжек, но закрыта в обе стороны для транзакций электронных кошельков. Очевидно, что другие варианты также возможны.

Подразумевается, что чужие карты, т.е. карты, не подходящие для автоматических транзакций в соответствии с настоящим изобретением, не гарантируют платежи без сбоев и поэтому не подходят для автоматической розничной торговли свободного доступа. Однако чужие карты могут быть использованы в автоматической розничной торговле управляемой поставки, так же как и для ручной розничной торговли, с действием, аналогичным общепринятым платежным системам, известным ранее.

Подразумевается также, что электронные бумажники в соответствии с настоящим изобретением могут быть использованы с чужими платежными устройствами и терминалами пополнения. Таким образом, настоящее изобретение поддерживает открытые архитектуры, предлагая гибкость и удобства. Однако у закрытой архитектуры существуют некоторые неожиданные преимущества, которые будут описаны на фиг. 10 и 11A-C ниже.

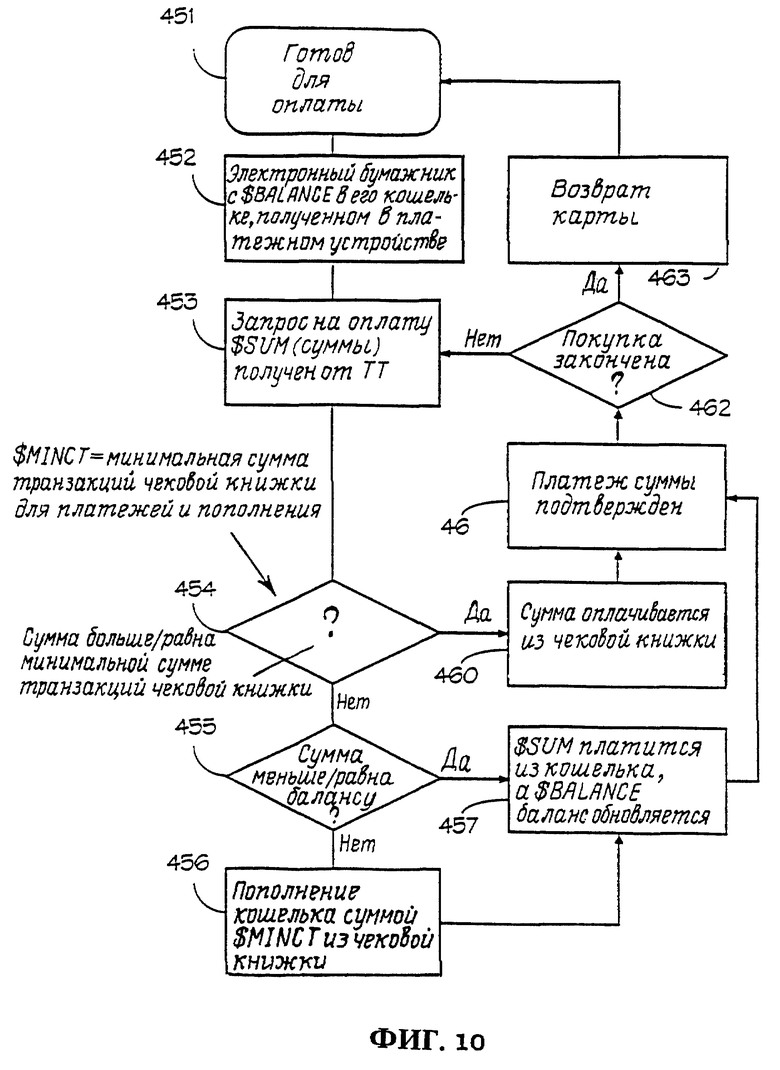

Фиг. 10 связана с процедурой платежа фиг. 5, приспособленной к платежной системе, имеющей закрытую архитектуру, как показано на фиг. 9A. Для дальнейшего упрощения системы значения $MINCP и $MINPR, т.е. минимальные суммы, требуемые для использования чековой книжки при платежах и пополнения кошелька соответственно, считаются равными и их общее значение принимается равным $MINCT - минимальная транзакция чековой книжки и для платежа, и для пополнения кошелька. Под этим, однако, понимается, что если каждый отдельный платеж в действительности меньше, чем $MINCP и $MINPR, тогда $MINCP становится излишним (см. фиг. 5), и тогда значение $MINCT будет установлено равным $MINPR независимо от значения $MINCP.

В платежной системе, имеющей закрытую архитектуру, потребитель не нуждается в поддержке избыточной суммы электронной наличности в своем электронном бумажнике, потому что при использовании бумажника исключительно с платежными системами в соответствии с настоящим изобретением гарантированы платежи без сбоев. Платежная процедура по фиг. 10 начинается с получения электронного бумажника с $BALANCE в его кошельке в 452. Когда запрос на платеж $SUM получен в 453, он проверяется в 454 для определения необходимости платить через чековую книжку, и, если так, производится платеж с чековой книжки в 460. Будет понятно, что, если все платежи будут гарантированно меньше $MINCT, блоки 454 и 460 становятся излишними и могут быть исключены из процедуры. Если платеж слишком мал для чековой книжки, он проверяется для платежа из кошелька в 455. Если баланс кошелька достаточен, из кошелька снимается платеж в 457. Однако, если баланс кошелька недостаточен, кошелек сначала пополняется $MINCT в 456 и затем снимается $SUM в 457. В 462 транзакция либо завершается и карта возвращается в 463, либо карта готова для следующего платежа в 453, например для следующего отсчета в публичном телефоне.

Ясно, что после пополнения кошелька суммой $MINCT в 456, платежная транзакция в 457 гарантирована, так как в 454 $SUM была уже найдена меньшей, чем $MINCT.

Ясно, что $BALANCE никогда не превысит $MINCT, так как увеличение $BALANCE произошедшее в последовательности блоков 455, 456 и 457, где 455 страхует, что $BALANCE < $SUM, следовательно, $BALANCE - $SUM < 0, и шаг 456 с последующим шагом 457 оставляют кошелек с $BALANCE + $MINCT - $SUM = $MINCT + ($BALANCE - $SUM) < $MINCT. Таким образом, в платежной системе с закрытой архитектурой, применяющей процедуру, иллюстрируемую фиг. 10, электронный бумажник никогда не будет содержать суммы электронной наличности, превышающей минимальный размер транзакции чековой книжки, которая является вполне умеренной суммой. Это уменьшает риск, связанный с потерей электронного бумажника, тем самым улучшая платежную систему.

Другой неожиданный аспект платежных систем с закрытой архитектурой, применяющих процедуру фиг. 10, связан со статистикой транзакций. Резонно ожидать, что баланс наличности $BALANCE в электронных бумажниках, вставляемых в платежное устройство в соответствии с настоящим изобретением, будет равномерно распределен между нулем и $MINCT. Таким образом, при данной платежной сумме $SUM вероятность, что в случайном электронном бумажнике $SUM < $BALANCE равна примерно $SUM/$MINCT. Поскольку в данном случае пополнение кошелька $MINCT происходит по процедуре фиг. 10, ожидаемое значение пополнения кошелька в каждом случайном платеже $SUM равно ($SUM/$MINCT)•$MINCT, что равно $SUM. Существуют два очень важных практических следствия из этого несколько неожиданного результата:

a) транзакция пополнения будет происходить в среднем каждый раз, когда маленькие транзакции накапливаются в $MINCT; например $500, накопленные от продажи меньших $20, где $20 - минимальный размер транзакции чековой книжки, вызовет примерно 25 транзакций пополнения (в среднем), независимо от размера маленьких транзакций. Это делает транзакции пополнения кошелька одинаково приемлемыми для торговца, продающего товары по $19, и торговца, продающего по 50 центов;

b) при указанных обстоятельствах общий объем электронной наличности, накопленной в электронной кассе 364 (фиг. 3) (т.е. общая $SUM, которая меньше $MINCT), равен в среднем общему значению, накопленному в распоряжениях о пополнении кошелька. Это очень важный ключ для жизнеспособных опций офф-лайн пополнений наличности, описанных детально по фиг. 11A-C ниже.

Офф-лайн пополнение кошелька

Офф-лайн пополнение кошелька выгодно, поскольку оно расширяет оперативность и надежность и уменьшает стоимость оборудования и транзакций, участвующих в процессе розничной торговли в соответствии с настоящим изобретением. Однако офф-лайн пополнениe кошелька вне границ финансового института обычно считается запрещенным, так как является аналогом лицензии торговцу на "печатание" денег. Таким образом, он-лайн связь с финансовым институтом считается обязательной при процедуре пополнении кошелька в известных устройствах.

Настоящее изобретение дает систему и способ для офф-лайн пополнения кошелька путем получения требующейся электронной наличности из электронной кассы торговца 364 (фиг. 3 и 4). Транзакции касса-кошелек выполняются с использованием протоколов, схожих с транзакциями кошелек-касса (т.е. платеж из кошелька) или кошелек-кошелек, известных в предыдущих разработках. Однако достаточная сумма электронной наличности должна поддерживаться в электронной кассе для гарантий безупречных операций. Депонирование больших объемов электронной наличности в электронной кассе представляет слишком большие инвестиции и риски для торговца, поскольку электронная наличность должна быть куплена у финансового института и может быть потеряна, если платежное устройство сломано, сгорело или украдено.

Однако при использовании платежной системы с закрытой архитектурой (фиг. 9A) и платежной процедуры по фиг. 10 объем электронной наличности, накопленный в электронной кассе, равен в среднем объему распоряжений на электронное пополнение, полученных для пополнения кошелька. Это означает, что при таких обстоятельствах умеренный начальный депозит наличности для компенсации статистических флюктуаций будет достаточен для безупречных пополнений типа касса-кошелек даже при большом обороте маленьких платежей.

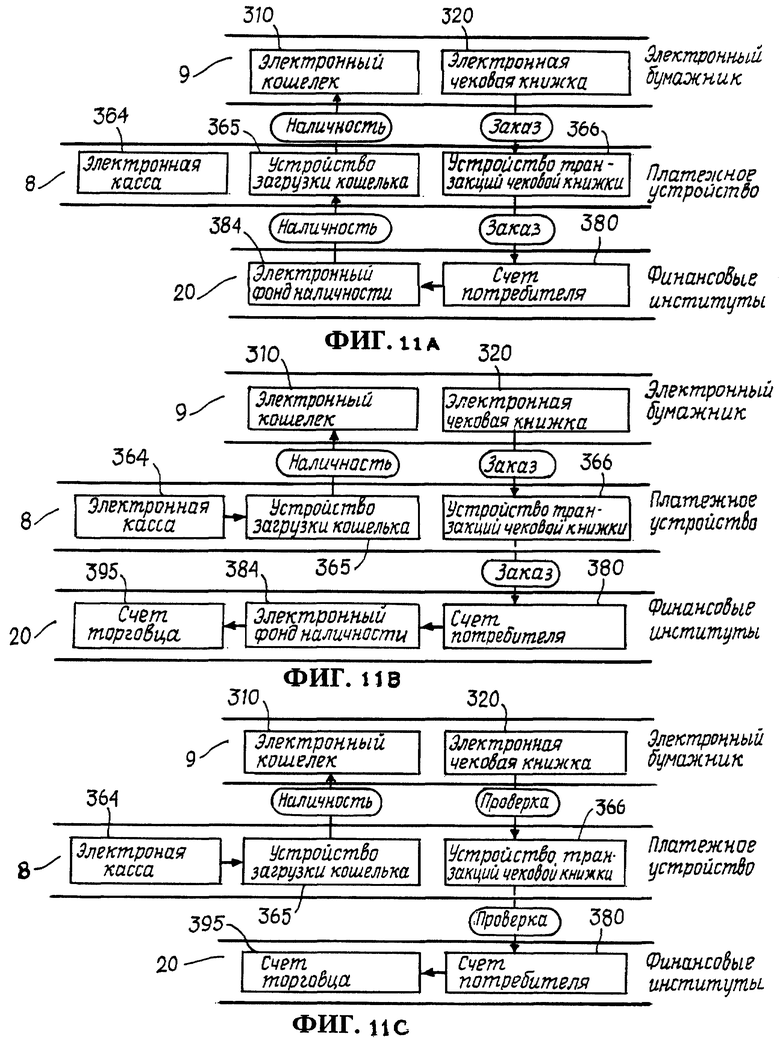

Фиг. 11B иллюстрирует обычную процедуру пополнения кошелька, где платежное устройство 8 передает он-лайн транзакции пополнения между электронным бумажником 9 и расчетным центром финансового института 20. Распоряжение на пополнение посылается из электронной чековой книжки 320 на устройство транзакций электронной чековой книжки 366 в расчетные центры 20, где со счета потребителя 380 снимается соответствующий объем наличности и передается в электронный кошелек 310 из фонда наличности 384 через устройство загрузки кошелька 365.

Фиг. 11B иллюстрирует первый представленный вариант офф-лайн пополнения. Электронная чековая книжка выдает распоряжение на пополнение кошелька в устройство транзакций чековой книжки 366. Устройство 366 удерживает распоряжение в электронном сейфе 368 (фиг. 3) для дальнейших расчетов, и электронная касса 364 выдает из запасов электронной наличности, хранящейся там, соответствующую сумму наличности в электронный кошелек 310 через устройство пополнения кошелька 365. В свою очередь во время сеанса связи между платежным устройством и расчетными центрами 20 распоряжения на пополнение передаются на свои расчетные центры 20, отвечающие за распоряжения о пополнении, выбранные устройством транзакций чековых книжек 366 из электронного сейфа 368. Каждое распоряжение снимается со счета потребителя 380, учитывается в электронном фонде наличности 384, и эквивалентная сумма в конце концов переводится на счет торговца 395.

Фиг. 11 иллюстрирует второй представленный вариант конструкции офф-лайн пополнения. Он схож с вариантом на фиг. 11B, за исключением того, что потребитель в этом случае депонирует не распоряжение о пополнении, а электронный чек, подлежащий оплате торговцу, т.е. обычное исполнение электронной чековой книжки, хранящейся в электронном сейфе 368. Торговец "обналичивает чек", переводя электронную наличность из своей электронной кассы 364 в кошелек потребителя 310, а затем во время сеанса связи с расчетными центрами 380 он представляет этот чек к оплате.

Несмотря на их схожесть, транзакции на фиг. 11B и 11C различаются с точки зрения бухгалтерского учета тарифов на транзакции, и выбор между ними является делом выбора торговца и потребителя. Например, обычно потребитель оплачивает тарифы транзакций пополнения, а торговец - тарифы расчетов по электронной чековой книжке.

Используя офф-лайн пополнение по способам либо фиг. 11B, либо фиг. 11C при связи по проводной телефонной линии, включают инициализацию связи, для того чтобы перезагрузить электронную кассу дополнительным количеством электронной наличности в случае, если статистические флюктуации вызвали ее опустошение. Например, в соответствии с фиг. 10 электронная касса 364 может перезагружаться дополнительно пятикратным $MINCT, когда бы сумма нe опустилась ниже двукратного $MINCT.

Использование офф-лайн пополнения в точках, где связь установить невозможно, может привести к сбоям и прерываниям при снижении баланса кассы в результате статистических флюктуаций ниже значения, при котором осуществляется автоматическое пополнение, т. е. $MINCT в случае фиг. 10. В случае автоматической розничной торговли свободного доступа это потребует установки системы розничной торговли в состояние "выключен", как только баланс электронной кассы падает ниже $MINCT. Для того чтобы избежать этого случайные пополнения электронной кассы суммами, превышающими, например, двадцатикратную $MINCT, эффективно минимизируют возможность перехода в этот статус.

Действие способа пополнения касса-кошелек на фиг. 11B и 11C описано с помощью примеров, учитывающих статистику платежной системы с закрытой архитектурой, использующей процедуру фиг. 10. Однако подразумевается, что процедура пополнения касса-кошелек на фиг. 11B и 11C может быть применена также и в других случаях при условии, что статистика действительных транзакций показывает, что объемы электронной наличности, накопленной в электронной кассе, приближается или превышает в среднем общий объем наличности, необходимый для пополнения кошелька.

Рассмотрим также фиг. 10A, иллюстрирующую примерный предпочтительный вариант офф-лайн пополнения кошелька по фиг. 10. Рассмотрение платежной процедуры на фиг. 10 показывает, что транзакция пополнения кошелька 456, выполняемая в соответствии с процедурами либо 11B, либо 11C, т.е. переводом $MINCT из кассы наличности 364 в электронный кошелек 310 с последующим платежом 457, т.е. переводом $SUM из электронного кошелька 310 в электронную кассу 364, может быть заменена переводом $MINCT минус $SUM из электронной кассы в электронный кошелек. В то время как обе операции математически эквивалентны, последняя имеет преимущество, когда оставшийся баланс электронной кассы ниже $MINCT. В этом случае платежное устройство не сможет произвести пополнения $MINCT, но все же работает для перевода $MINCT минус $SUM из электронной кассы в электронный кошелек. Таким образом, фиг. 10A описывает представленный вариант фиг. 10 для офф-лайн пополнения в соответствии с фиг. 11B, либо фиг. 11C, где блоки 470 и 471 заменяют блок 456 на фиг. 10. В блоке 470 распоряжение на электронное пополнение или электронный чек, подлежащий оплате торговцу (в соответствии либо с фиг. 11B, либо 11C), получен из электронной чековой книжки 320 и депонирован в электронном сейфе 368 (фиг. 3). В блоке 471 $MINCT минус $SUM переводится из электронной кассы 364 в электронный кошелек 310. Остальные блоки терминала те же, что и на фиг. 10.

Офф-лайн транзакции чековой книжки

Офф-лайн работа настоящего изобретения позволяет сильно повысить надежность и снизить стоимость оборудования и транзакций. Офф-лайн транзакции чековых книжек со смарт-картами считаются достаточно безопасными при условии, что эмитент карты может доверять держателю карты. Это приводит к дискриминации по возрасту или отсутствию положительной финансовой истории значительной части населения, которая не получает электронных чековых книжек вообще или чековых книжек, действующих офф-лайн. Представленные варианты конструкции, проиллюстрированные здесь и ниже, направлены на модификацию платежной системы в соответствии с настоящим изобретением, для того чтобы позволить значительно более либеральное распределение карт при сохранении защищенности транзакций.

Настоящее изобретение включает в своих вариантах четыре типа транзакций электронной чековой книжки: платежи чековой книжкой за дорогие покупки, поручения на пополнение кошелька, предварительную проверку платежеспособности в случае однозаходной автоматической розничной торговли свободного доступа и электронный залог в случае двузаходной автоматической розничной торговли свободного доступа. Целью данного изобретения является обеспечение офф-лайн режима для этих транзакций при минимизации их стоимости и расширении функциональных возможностей, надежности и эффективности настоящего изобретения.

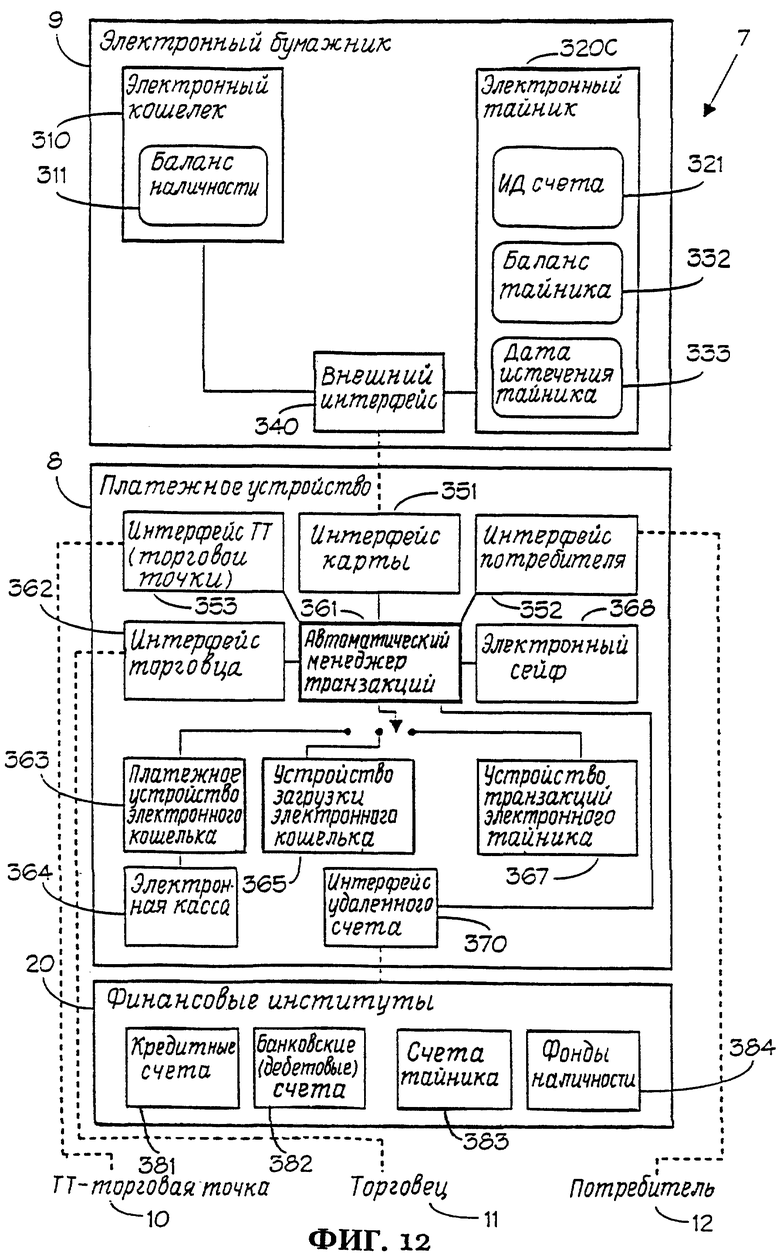

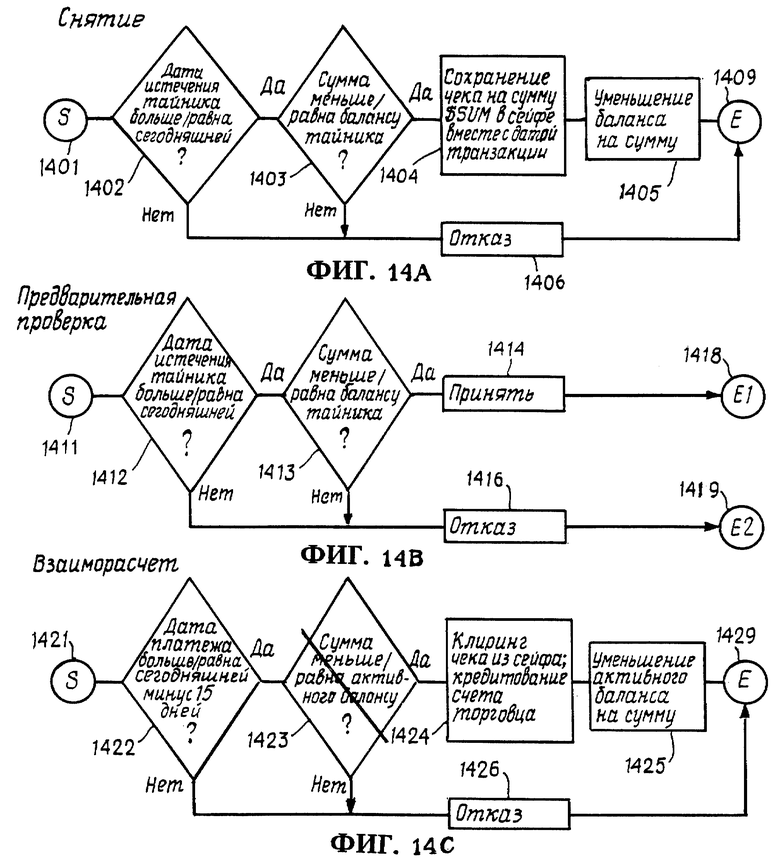

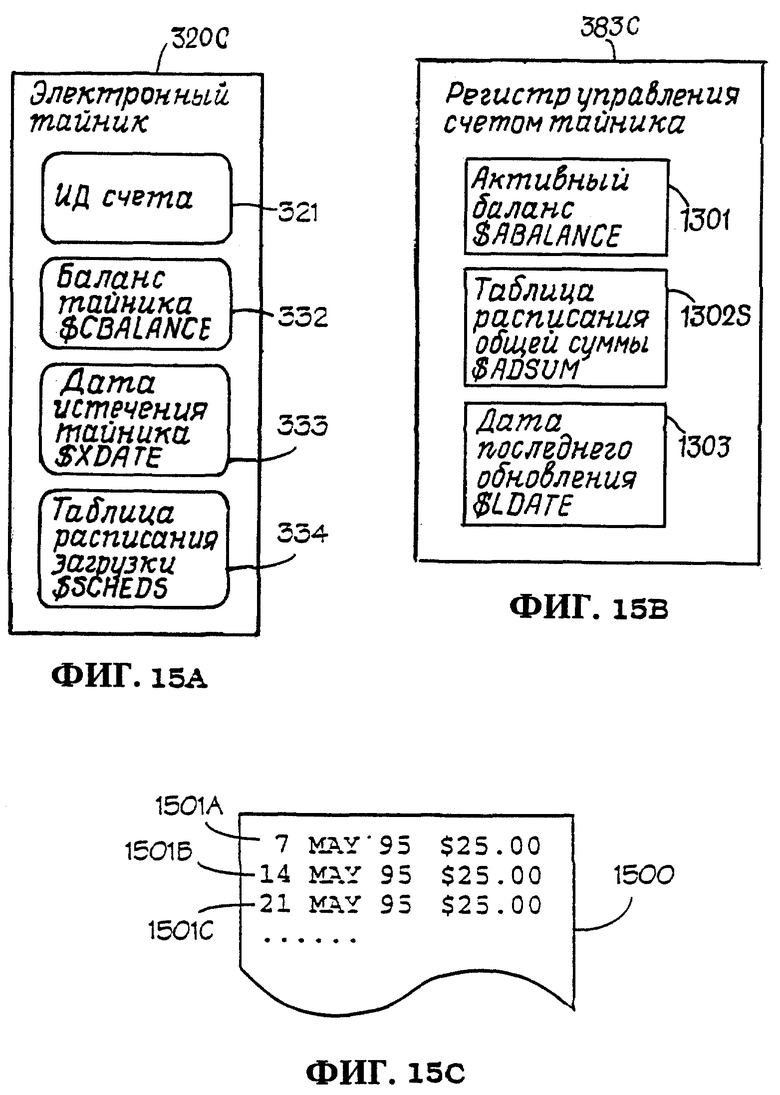

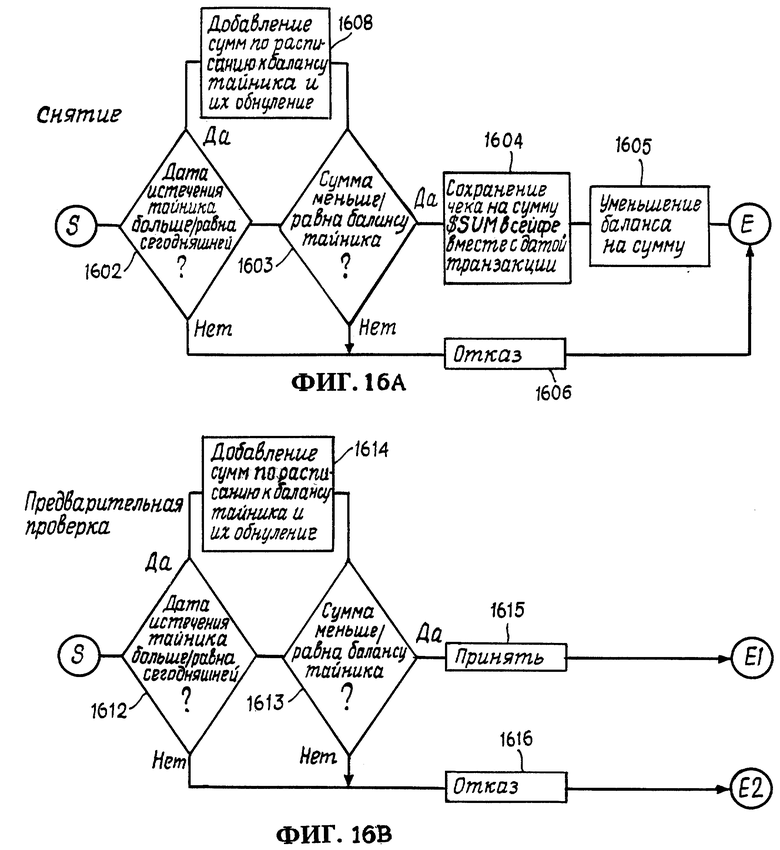

Рассмотрим фиг. 12, представляющую платежную систему, схожую с фиг. 3, со следующими модификациями: электронная чековая книжка заменена на электронный тайник 320C, устройство транзакций электронной чековой книжки 366 заменено на устройство транзакций электронного тайника 367, и счета тайника 383 введены в арсенал финансовых институтов 20. Счет тайника 383 - это специальный кредитный или банковский счет, доступный для платежных транзакций только через один единственный электронный тайник 320C. Замечено, что обычные банковские или кредитные счета доступны через различные средства в дополнение к собственной электронной чековой книжке, такие как бумажные чеки, домашний банковский компьютер, или телефонные поручения. Лучше, если одно исключение останется, т. е. претензия на сумму, оставшуюся на счете тайника в случае утери корреспондирующего электронного тайника. Замечено также, что внесение сумм на счет тайника 383 может быть сделано также без представления корреспондирующего электронного тайника 320C.

Электронный тайник 320C - это специальная расширенная электронная чековая книжка. Она эмитирует электронные чеки для расчетов типа счет-счет в расчетных центрах транзакций финансовых институтов 20, схожие с электронными чеками, эмитируемыми обычными электронными чековыми книжками, но помимо управляющих балансом карты, подобно электронному кошельку. Как описано выше, эта комбинация обеспечивает офф-лайн транзакции с основного счета с высокой степенью защиты. Регистр 321 содержит информацию, идентифицирующую и авторизующую транзакции с собственным счетом тайника 383. Регистр 332 поддерживает информацию о балансе в отношении сумм, доступных на счете тайника 383 через электронный тайник 320C. Регистр 333 содержит информацию о дате истечения тайника, после которой электронный тайник будет закрыт для пользования, а исполнение платежей прекращено.

Устройство транзакций электронного тайника 367 платежного устройства 8 исполняет транзакции электронного тайника путем эмиссии чеков электронной наличности подобно устройству транзакций электронной чековой книжки 366 (фиг. 3), и при этом снимает сумму платежа с регистра баланса счета тайника 332, используя защищенные протоколы, схожие с используемыми устройством платежей электронного кошелька 363 в процессе транзакций платежей из кошелька. Чек электронного тайника может быть либо оплачен при связи с собственным счетом тайника в 383, или храниться в электронном сейфе 368 для последующей оплаты. Возможно в последующем случае платежная транзакция может быть обращена удалением информации о чеке тайника из электронного сейфа 368 и увеличением значения в регистре баланса счета 332 на удаленную сумму чека тайника. Ясно, что эта процедура, добавляющая действующее значение в электронный тайник 320C, требует защищенных протоколов, схожих с протоколами перевода электронной наличности типа касса-кошелек, описанных ранее по фиг. 11B и 11C.

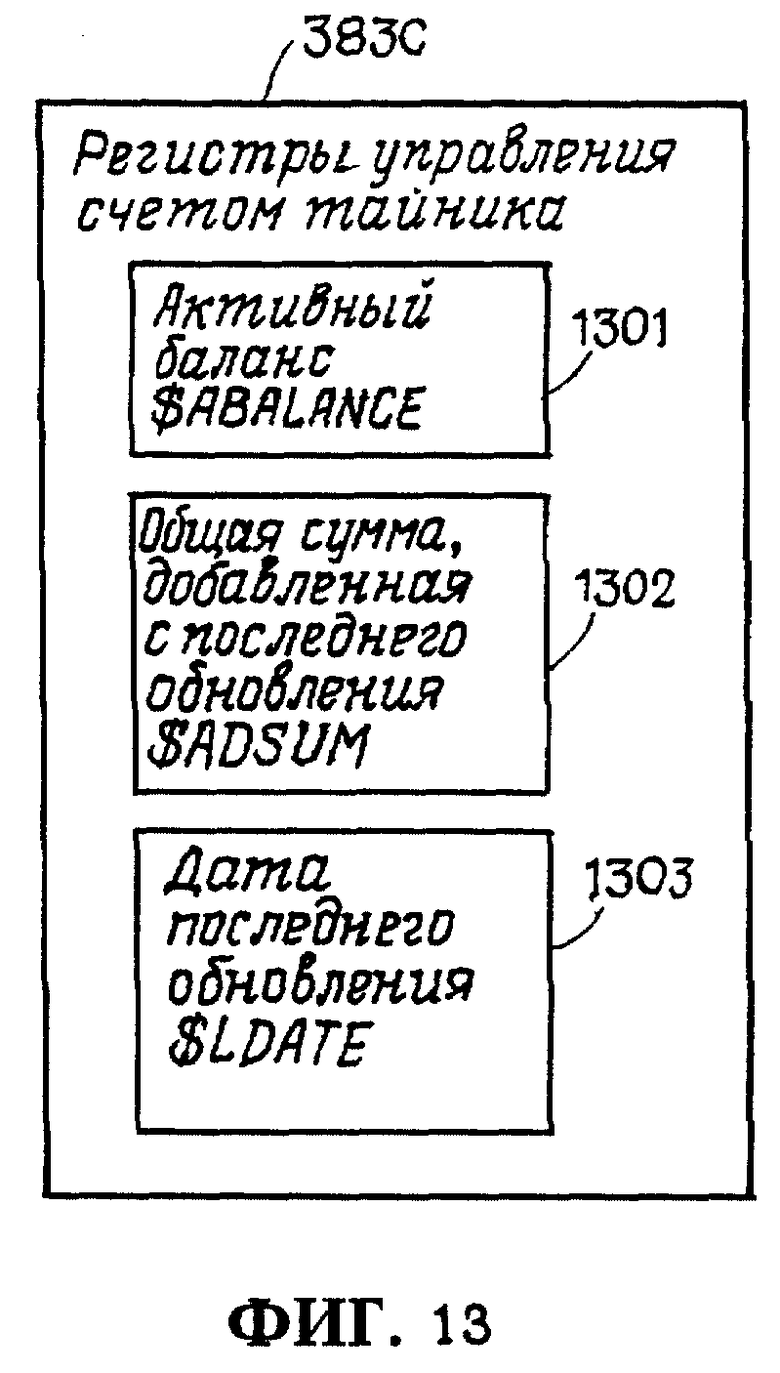

Фиг. 13 иллюстрирует регистр управления 383C, включенный в каждый счет тайника 383, открытый в финансовом институте 20. 1301 отслеживает активный баланс, обозначаемый $ABALANCE, что эффективно ограничивает собственный счет тайника. Он обновляется только в течение он-лайн транзакций освежения тайника, описанных ниже по фиг. 14F. В 1404 $CBALANCE уменьшен на $SUM, и его новое значение записано в регистр 332, а в 1409 транзакция завершена и карта возвращается потребителю.

Фиг. 14B иллюстрирует процедуру предварительной проверки платежеспособности, полезную при однозаходной розничной торговле свободного доступа по фиг. 7 выше. В 1411 карта получена, и в 1412 и 1413 проверки даты истечения и достаточности баланса производятся для определения платежеспособности с негативным результатом в 1414 и позитивным в 1418. В 1418 процедура покупки продолжается в соответствии с процедурой на фиг. 7, при этом карта удерживается в платежной системе, а в 1419 карта возвращается и покупка отказана.

Фиг. 14C иллюстрирует транзакцию расчетов, производимую путем связи между платежным устройством и расчетным центром финансового института 20. Транзакция начинается в 1421, где чек электронного тайника, хранящийся в электронном сейфе 368, предъявляется к оплате на расчетный центр финансового института 20, отвечающего за ИД счета. В соответствии с правилами системы чек электронного тайника должен быть представлен к оплате в пределах предопределенного времени с момента платежа, т.е. 15 дней. Это проверяется в 1422 и, если чек найден слишком старым, транзакция прекращается в 1426. Действительность чека в 1423 является излишней, поскольку когда чек тайника был создан в транзакции на фиг. 14A, $SUM была найдена меньшей или равной $CBALANCE в 1403, и обновляющая транзакция на фиг. 14F страхует, что в этом случае $SUM будет меньше или равна $ABALANCE так же. Поэтому успешная оплата чека тайника с неистекшей датой гарантирована заранее, что является основным преимуществом концепции электронного тайника. В 1424 чек тайника выкуплен из электронного сейфа 368, и банковский счет торговца кредитован на $SUM. Затем значение $ABALANCE, активного баланса, хранящегося в регистре управления 1301, уменьшается на $SUM, и транзакция расчета завершена.

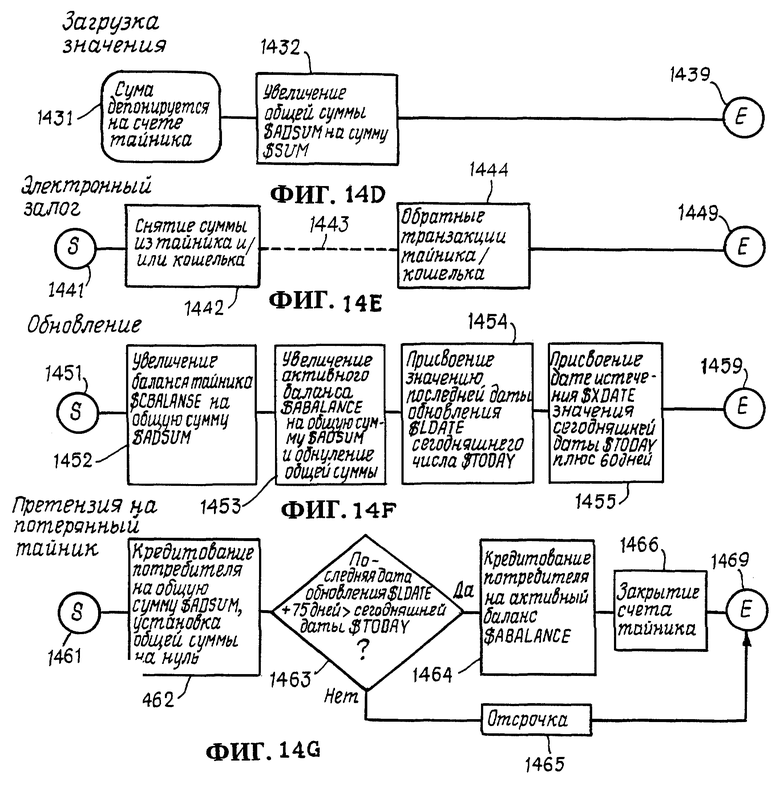

Фиг. 14D иллюстрирует транзакцию добавления значения на счет электронного тайника в 383. Значение добавляется любым путем, таким как депонирование обычной наличности или чека, или перевод электронных фондов. Это может быть также автоматическая транзакция перезагрузки потребителем, выдавшим инструкцию своему банкиру пополнять счет его тайника или счет тайника его ребенка периодически или когда баланс наличности счета становится низким. В случае если счет тайника является кредитным счетом, загрузка значения означает обновление кредита путем платежа или другой договоренности между потребителем и собственным финансовым институтом. Загрузка дополнительного значения не требует присутствия собственной карты, хотя добавленное значение не станет доступным, до тех пор пока карта не свяжется со счетом в момент обновляющей транзакции (фиг. 14F). Так как сумма в $SUM депонирована в 1431, происходит транзакция депонирования обычного чека, и в 1432 значение в $ADSUM в регистре управления 1302 собственного счета 383 увеличено на $SUM.

Фиг. 14E иллюстрирует электронный залог, сделанный в электронном тайнике во время двузаходной транзакции свободного доступа по фиг. 8. В начале транзакции 1441 карта 9 с электронным тайником представлена в карточном интерфейсе 351 совместимого платежного терминала. Платежная система 6, описанная на фиг. 4, модифицирована включением в платежный хаб 22 устройства транзакций электронного тайника 367 из платежного устройства 8 на фиг. 12. В 1442 платеж $SUM = $MAXP, как показано на фиг. 8, сделан в соответствии с процедурой фиг. 14A. Затем в 1443 происходит покупка. Когда карта представлена на выходной ТТ (блок 810 на фиг. 8), чек тайника в сейфе 386 отменяется, значение $CBALANCE в регистре 332 увеличено на $SUM = $MAXP, и платеж взимается как положено в 1449, прежде чем карта возвращается потребителю.

Фиг. 14F иллюстрирует транзакцию обновления, синхронизованную между регистрами электронных тайников 332 и 333 и регистрами управления счетом тайника 1301, 1302 и 1303. Обновляющая транзакция может происходить каждый раз, когда карта 9 связывается с финансовым институтом 20, либо в течение других транзакций, либо во время транзакции обновления. Транзакция обновления важна, для того чтобы фонды, добавленные на счет тайника, стали доступны собственной карте и для продления даты действия карты. В 1451 карта 9 и соответствующий расчетный центр финансового института 20 связываются. В 383 идентифицируется собственный счет тайника по ИД счета, считываемому в 321. В 1452 значение $CBALANCE регистра 332 увеличивается на $ADSUM из регистра 1302. Cледовательно, общее значение, добавленное к счету тайника во время транзакции на фиг. 14D, становится доступным тайнику 320C в карте 9. В 1453 $ABALANCE в регистре управления 1301 увеличивается на $ADSUM. Это поддерживает $ABALANCE больше, чем $CBALANCE, на общее значение чеков тайника, хранящихся в электронном сейфе 368 и еще не представленных для взаиморасчетов. Значение $ADSUM в регистре 1302 устанавливается затем на нуль, что является отражением успешной синхронизации регистров 1301 и 1302. И в конце в 1454 значение в регистре управления 1303 устанавливается на текущую дату и в 1455 $XDATE, дата истечения в регистре 333, продлевается на следующие, допустим, 60 дней.

Фиг. 14G иллюстрирует процедуру предъявления претензий потребителем в 1461 на сумму его счета тайника, поскольку его карта утеряна. Очевидно, что информация с карты недоступна, но информация на счете тайника 383 по-прежнему доступна. В 1462 потребитель кредитуется на $ADSUM, считанную из регистра 1302, и регистр устанавливается на нуль. Затем проверяется текущая дата в 1463 и сравнивается с последней датой обновления $LDATE, считываемой из регистра 1303. Если 75 дней еще не прошли (60 дней - период истечения тайника, 1455 на фиг. 14F, и 15 дней, разрешенных для представления чеков тайника для взаиморасчетов, 1422 на фиг. 14C), тогда потребителю советуют в 1465 вернуться после указанного периода. Иначе потребитель кредитуется на $ABALANCE, считываемый из регистра 1301, и счет закрывается в 1466.

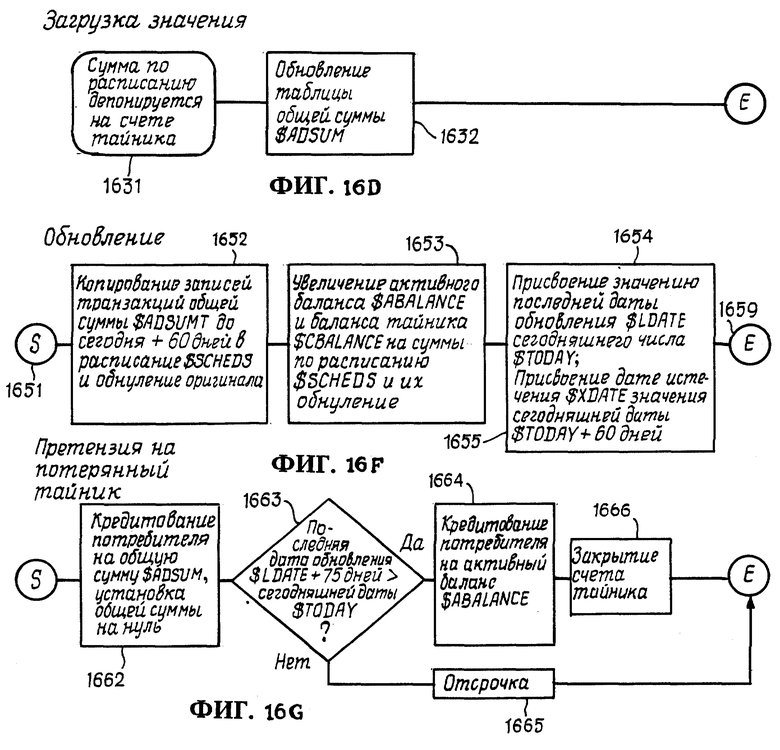

Система электронного тайника с определенным расписанием размера расходов