Изобретение относится к области электросвязи, а именно к способам оплаты товаров и услуг в сети Интернет с помощью "электронного кошелька" пополняемого с интернет бизнес-карт (бесконтактных и предварительно оплаченных) и может найти широкое применение для упрощения и роста бизнес-коммерции в сети Интернет и расчетах с клиентами за услуги данной сети.

Известен способ пополнения "электронного кошелька", используемого для оплаты товаров и услуг в сети Интернет, заключающийся в том, что клиент для покупки товаров и услуг в сети Интернет открывает и пополняет "электронный кошелек" путем наличного или безналичного перевода средств, в том числе с банковской карточки, на текущие счета в платежной системе, производящей расчеты с продавцами товаров и услуг сети Интернет, а затем с текущих счетов пополняется "электронный кошелек". (1).

Под "электронным кошельком" понимается средство с программным обеспечением, инсталлированное на компьютере клиента платежной системой для оплаты в реальном времени (т.е. в рамках функционального завершения процесса) товаров и услуг продавцам в сети Интернет, которые имеют аналогичные средства данной платежной системы. В частности, такое программное обеспечение содержит интерфейсы подключения к платежной системе и аналогичным "электронным кошелькам" продавцов товаров и услуг и использует различные методы шифрации при обмене сообщениями по каналам Интернет, а также собственно "платежные книжки" - зашифрованные данные, отражающие количество средств, которые клиент-покупатель получил с текущего счета платежной системы и перевел за товар и услуги клиентам-продавцам.

Под пополнением "электронного кошелька" понимается перевод в электронной (безбумажной) форме средств с текущего счета клиента в платежной системе на "электронный" счет в инсталлированном в его компьютере "электронном кошельке".

Под платежной системой подразумевается система приема и хранения наличных и безналичных платежей и система организации и пополнения "электронных кошельков" как комплекс программно-технических средств, включающий в том числе базы данных текущих счетов, счетов "электронных кошельков" покупателей (часто анонимных) и продавцов, а также программные средства организации и пополнения "электронных кошельков" покупателя и продавца и перевод соответствующих сумм с одного счета на другой. При работе платежной системы на принципах "электронного кошелька" параметры счета отражаются как в базе данных системы приема и хранения наличных и безналичных платежей, так и в базе данных открытия и пополнения "электронных кошельков". При этом существует однозначная связь, при которой средства, приходящие в банк на счет клиента, отражаются на текущем счете в платежной системе, а средства, снятые с помощью "электронного кошелька" с вышеуказанного текущего счета, отражаются на счете клиента.

Под центром эмиссии карточек понимается организация, производящая эмиссию платежного документа, в данном случае интернет бизнес-карт (бесконтактных и предварительно оплаченных) в виде документа, исполнение которого является обязательным для эмитента с момента приобретения его клиентом.

Под интернет бизнес-картой (бесконтактной и предварительно оплаченной) понимается реальная карта на пластиковом (картонном или другом) носителе с обозначением на ней эмитента и с нанесенными на ней идентификационными номерами (верификаторами), часть из которых скрыта защитным слоем (защитной панелью). Интернет бизнес-карта должна отвечать условиям, что интересы приобретателя защищены безусловно: он всегда может добиться от эмитента признания, связанного с карточкой обязательства либо в рамках основного протокола, либо в рамках протокола разрешения конфликта. Безопасность эмитента определяется надежностью маскирующего приспособления верификатора карточки, надежностью правила соответствия верификатора карточки ее идентификатору, надежностью подписи эмитента. Протокол авторизации должен быть устойчив по отношению к сбоям в каналах связи (2).

Под центром авторизации понимается комплекс технических средств и баз данных эмитента, в котором хранятся все электронные параметры интернет бизнес-карт (идентификационные номера, номиналы, время эмиссии и ее параметры и т. д.), а также технологические процедуры и соответствующим образом защищенные протоколы авторизации для связи с другими центрами и платежными системами (2).

Под авторизацией понимается обмен по каналам связи зашифрованными данными между компьютером клиента и компьютером платежной системы или других систем, позволяющий данной системе идентифицировать клиента, или номер его текущего счета, или его "электронный кошелек", или карточку.

Известный способ может быть реализован устройством, содержащим систему приема и хранения наличных и безналичных платежей, систему организации и пополнения "электронных кошельков", самих "электронных кошельков" клиентов, каналы связи между системой приема и хранения наличных и безналичных платежей и системой организации и пополнения "электронных кошельков" и каналы связи между последней и "электронными кошельками" клиентов. Система приема и хранения наличных и безналичных платежей соединена каналами связи с системой организации и пополнения "электронных кошельков", на которую через сеть Интернет подключаются клиенты для организации и пополнения своих "электронных кошельков".

Известный способ реализуется следующим образом.

Клиент открывает в системе приема и хранения наличных и безналичных платежей свой счет и перечисляет на него через банк в наличной или безналичной форме денежные средства (наличие счета может быть подтверждено банковской карточкой). Сумма полученных средств фиксируется в базе данных системы приема и хранения наличных и безналичных платежей и передается в базу данных системы организации и пополнения "электронных кошельков". При подключении клиента через сеть Интернет к системе организации и пополнения "электронных кошельков" клиент авторизуется в последней (под авторизацией подразумевается введение личных атрибутов текущего счета клиента, в том числе атрибутов его банковской карточки). При этом должны соблюдаться все установленные правила защиты информации, для исключения несанкционированного доступа при последующих соединениях. После авторизации клиента его "электронный кошелек" пополняется запрашиваемой суммой. Возможна и другая схема, когда клиент сначала открывает в платежной системе "электронный кошелек", автоматически открывая текущий счет, а затем на этот счет переводит в наличной или безналичной форме денежные средства, после чего они переводятся в "электронный кошелек". В обоих случаях существует относительно долгий срок между моментом, когда клиент открыл "электронный кошелек" данной платежной системы и получил возможность оплатить с его помощью товары и услуги в сети Интернет, поскольку существует определенное время, за которое клиент после открытия "электронного кошелька" должен перевести на открытый счет реальные (не электронные) средства в наличной или безналичной форме.

Поясним указанный способ на примере взаимодействия клиента и платежной системы. При этом имеется в виду принцип его работы, а не реальная реализация, которая может иметь различные варианты. В базе данных платежной системы на каждого клиента открывается счет, и каждый клиент получает индивидуальные атрибуты для электронного взаимодействия по сети интернет с базой данных (например, логин и пароль). При этом подразумевается многоразовое обращение к платежной системе и пополнение текущего счета путем внесения наличных средств или безналичных платежей. Клиент инсталлирует на своем компьютере программное обеспечение "электронного кошелька" и заносит в него полученные реквизиты. Возможно также автоматическое открытие текущего счета в платежной системе при первом взаимодействии "электронного кошелька" с платежной системой, однако пополнение текущего счета в платежной системе осуществляется обычным внесением наличных или безналичных средств на текущий счет.

После открытия текущего счета и его наполнения клиент с помощью той же программы "электронного кошелька" переводит необходимую сумму в электронном виде в свой "электронный кошелек". В дальнейшем средства, находящиеся в его "электронном кошельке", он тратит на покупку товаров и услуг в сети Интернет. Когда средства в его "электронном кошельке" заканчиваются, он снова соединяется с платежной системой и повторяет процедуру перевода средств со своего текущего счета в "электронный кошелек".

Таким образом, известный способ оперирует с текущими счетами клиента в платежной системе и инсталлированным на его персональном компьютере "электронным кошельком", при этом пополнение "электронного кошелька" производится с текущего счета клиента в платежной системе, где у него открыт данный счет, а пополнение этого счета производится путем наличной или безналичной оплаты.

Однако известному способу присущи следующие основные недостатки.

1. Клиент может пополнить "электронный кошелек" только в тех платежных системах, где у него открыт счет или, после открытия счета с помощью "электронного кошелька", перевести на этот счет средства и дожидаться, когда они поступят на его счет. При этом, предлагая клиенту эффективную оплату товаров и услуг в момент "покупки", данный способ не позволяет ему также в реальном времени пополнять свой текущий счет.

2. Клиент может взаимодействовать с платежной системой только с определенного компьютера, где инсталлирован его "электронный кошелек". Поскольку или он должен всегда иметь с собой некоторый носитель "электронного кошелька" либо заново открывать и пополнять текущий счет для нового "электронного кошелька".

3. Клиент может оплатить товар или услуги только у тех продавцов, у которых есть счета в данной платежной системе, где у него также открыт счет и имеется "электронный кошелек", поскольку для открытия "электронного кошелька" в новой платежной системе ему потребуется открыть и главное наполнить свой счет, для чего он должен перевести наличные или безналичные средства на свой текущий счет в данной платежной системе.

4. Клиент в случае несанкционированного доступа к своему "электронному кошельку" рискует не только средствами, находящимися в момент этого доступа в "электронном кошельке", но и всеми средствами на текущем счете в платежной системе.

Целью изобретения является увеличение количества платежных систем, с которыми клиент может взаимодействовать без предварительного открытия счета в платежной системе или трудоемкого и длительного пополнения текущего счета после инсталляции "электронного кошелька", тем самым одновременно увеличивая круг интернет-продавцов товаров и услуг, оплачивая из "электронного кошелька", установленного на любом компьютере, имеющемся в данный момент, не рискуя средствами своего текущего счета в платежной системе при несанкционированном доступе как к его компьютеру, так и к текущим счетам в платежной системе.

Поставленная цель достигается тем, что в способе оплаты товаров и услуг в сети Интернет с помощью "электронного кошелька", заключающегося в том, что клиенты для покупки товаров и услуг через сеть Интернет открывают и пополняют "электронный кошелек" с текущего счета в платежной системе и средства, находящиеся в "электронном кошельке", тратят на покупку товаров и услуг в сети Интернет, согласно изобретению в центре авторизации в обезличенной форме хранятся идентификационные параметры и номиналы интернет бизнес-карт, находящихся в свободной продаже, а клиенты, имеющие вышеуказанные карты, авторизуют их в центре авторизации, причем при успешной авторизации интернет бизнес-карта, соответствующая введенным идентификационным параметрам, блокируется в центре авторизации после перевода вышеуказанного номинала на текущий счет клиента в платежной системе, при этом доступ клиентов для авторизации интернет бизнес-карты в центре авторизации производится через платежную систему, а сама авторизация осуществляется путем ввода клиентом в платежную систему идентификационных параметров указанных карт в реальном времени, при этом клиенты открывают текущие счета в платежной системе только при переводе номиналов вышеуказанных карт из центра авторизации в платежную систему, а указанное открытие и пополнение "электронного кошелька" осуществляются одновременно с открытием текущего счета.

Устройство для реализации заявляемого способа включает в себя систему организации и пополнения "электронных кошельков", "электронный кошелек" клиента, центр авторизации интернет бизнес-карт и каналы связи между компьютером клиента, системой и центром. При соединении клиента с системой организации и пополнения "электронных кошельков" он инсталлирует на компьютере "электронный кошелек" данной платежной системы, а затем по ее запросу вводит идентификационный номер приобретенной им интернет бизнес- карты, система связывается с центром авторизации и авторизует в нем карту клиента. При положительной авторизации система блокирует в центре авторизации номер этой карты и организует в своей базе текущий счет, а затем все средства (номинал авторизованной вышеуказанной карты) с данного счета переводит в "электронный кошелек" клиента, блокируя этот счет. Таким образом, технология работы устройства следующая: приобретение интернет бизнес-карты; открытие "электронного кошелька"; получение клиентом номера текущего счета; ввод идентификационных параметров карты; передача их через платежную систему в центр авторизации; авторизация; блокировка карты и перевод ее номинала на открытый текущий счет клиента в платежной системе; пополнение данным номиналом "электронного кошелька"; блокировка текущего счета.

Применительно к способу заявитель считает необходимым выделить следующие развития и/или уточнения совокупности его существенных признаков, относящиеся к частным случаям выполнения или использования.

Для повышения удобства пользования предпочтительно, чтобы для клиента обеспечивалась возможность переводить в свой "электронный кошелек" не весь номинал купленной им интернет бизнес-карты, а только его часть. Для чего весь номинал интернет бизнес-карты разбивается на части, а каждая часть имеет свой идентификационный номер для авторизации.

В ряде случаев желательно, чтобы существовал не один центр авторизации, а несколько. Естественно, что при этом существуют несколько эмиссионных организаций, связанных между собой договоренностями по единой классификации эмиссионных документов (карт). При этом для опознавания платежной системой центра авторизации и соответственно эмитента интернет бизнес-карт в ее идентификационные параметры вносятся параметры центра эмиссии, по которым платежная система определяет электронный адрес центра авторизации.

Целесообразно, чтобы для повышения секретности авторизация интернет бизнес-карт производилась клиентом способом отличным от способа открытия и наполнения "электронного кошелька", для чего клиент с компьютера по сети Интернет открывает свой "электронный кошелек" и получает номер своего текущего счета, а затем по телефону соединяется с платежной системой и авторизует через нее купленную карту путем набора ее идентификационных параметров на номеронабирателе телефонного аппарата и пополняет свой текущий счет, после чего снова связывается с компьютера и пополняет свой "электронный кошелек" с данного текущего счета.

Вместе с тем для удобства пользователя предпочтительно, чтобы сначала был открыт счет вместе с открытием "электронного кошелька", а затем по телефону клиент соединился с платежной системой и пополнил данный счет с помощью авторизации купленной интернет бизнес-карты. Это даст возможность клиенту избежать потери средств при несанкционированной авторизации.

При этом авторизация по телефону, т.е. передача идентификационных параметров интернет бизнес-карты в центр авторизации через платежную систему, может производится как путем набора вышеуказанных параметров на номеронабирателе телефонного аппарата, так и голосом.

В заключение данного раздела описания можно отметить, что в целом преимущество настоящего изобретения заключается в том, что оно позволяет еще больше повысить скорость и удобство оплаты товаров и услуг в сети Интернет с помощью "электронного кошелька", поскольку использует равноценные по скорости и удобству средства его открытия и пополнения, при этом понижая риск утраты средств.

Важным преимуществом изобретения является также то, что оно может быть легко реализовано на стандартном оборудовании, широко используемом в системах связи и платежных системах, и реализуется на существующих сетях связи.

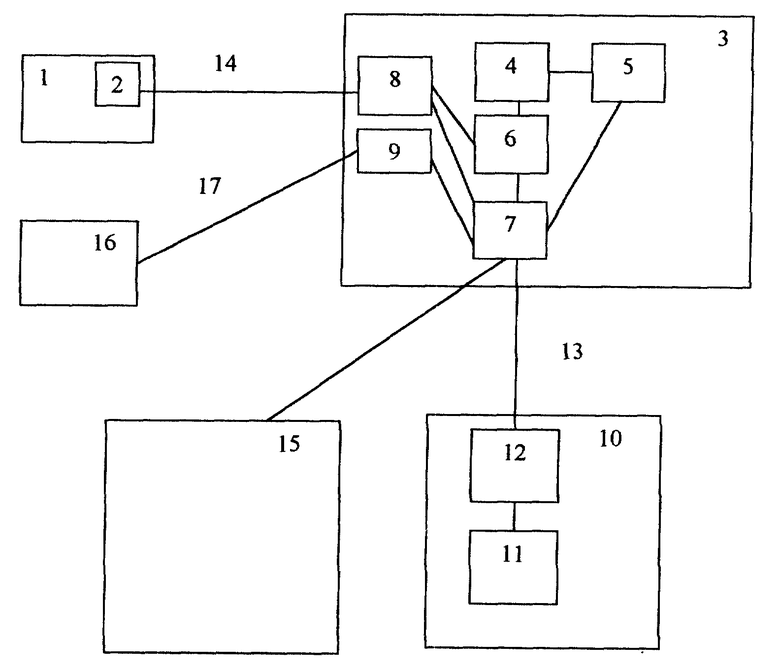

Изобретение поясняется чертежом, на котором изображена блок-схема устройства, реализующего данный способ. Устройство содержит:

Компьютеры клиента 1 с модулем программного обеспечения "электронного кошелька" 2. Платежную систему 3, состоящую из системы приема и хранения наличных и безналичных платежей и средств, приходящих из центра авторизации 4, включающей в себя базу данных текущих счетов 5, систему организации и пополнения "электронных кошельков" 6, блоки связи с центром авторизации 7, блоками связи с компьютерами клиентов 8 и блоками связи по телефонным каналам 9. Центр авторизации 10 состоит из базы данных 11 идентификационных параметров и номиналов эмитированных интернет бизнес- карт (бесконтактных и предварительно оплаченных), блоков связи 12 с платежной системой, каналами связи 13 между центром авторизации и платежной системой. Каналами связи 14 связывают платежную систему и компьютеры. Имеются аналогичные центры авторизации 15. Клиент имеет телефон 16, подключенный к телефонной сети 17.

Устройство функционирует следующим образом. Клиент с компьютера 1 соединяется по каналам связи 14 с блоками связи с компьютерами клиентов 8. Через блок 6 получает модуль программного обеспечения "электронного кошелька" 2 и организует в базе данных текущих счетов 4 свой текущий счет. Затем вводит на клавиатуре компьютера идентификационные параметры интернет бизнес-карты и передает его через каналы 14 и блок 8 в блок 7, который, в зависимости от нужного кода центра авторизации, связывается по каналам связи 13 с блоком 12 в соответствующем центре авторизации 10 (15). В базе данных 11 центра авторизации 10 находятся идентификационные параметры карты, после чего ее номинал и подтверждение авторизации передается в базу данных 5, куда на соответствующий счет клиента заносится номинал карты, а данная карта в центре авторизации блокируется. После этого сумма на текущем счете переносится из блока 5 в базу текущих счетов 4, а затем в систему организации и пополнения "электронных кошельков" 6 и далее через блок 8 в программный модуль "электронного кошелька" 2 в компьютере 1. При этом соответствующий текущий счет блокируется и используется по прототипу для реального расчета с продавцами товаров и услуг, предъявившими соответствующие затраты по данному текущему счету. С другими центрами авторизации 15 клиент работает аналогичным образом.

При использовании клиентом интернет бизнес-карты, у которой весь номинал разбит на несколько номиналов, каждый из которых имеет свой идентификационный номер, устройство работает по каждому из этих номиналов, как по независимой карте.

При авторизации идентификационных параметров карты по телефону авторизация осуществляется с номеронабирателя телефона 16 через телефонную сеть 17 и блок 9. Ввод идентификационного номера карты осуществляется не в процессе организации текущего счета с клавиатуры компьютера, а отдельным подключением клиента по телефону на блок 9 и вводом соответствующего идентификационного номера вышеуказанной карты с номеронабирателя телефонного аппарата или голосом. При этом если для ввода идентификационного номера путем набора цифр на номеронабирателе телефонного аппарата блок 9 выполняется как преобразователь тоновых посылок в логические цифры, то, для случая голосового ввода, блок 9 выполняется в виде анализатора речи.

Исходя из вышеизложенного видно, что устройство, реализующее предлагаемый способ, открывает текущий счет только при переводе средств (номинала) из центра авторизации в платежную систему с одновременным открытием и наполнением "электронного кошелька" и блокирует текущий счет и карту после перевода средств в "электронный кошелек". При этом клиент-покупатель авторизует не себя, а некоторую бесконтактную предоплаченную Интернет бизнес-карту, купленную им в свободной продаже, причем авторизация происходит в базе данных центра авторизации, где хранятся идентификационные параметры всех интернет бизнес-карт, эмитированных данным центром и переданных в продажу, а доступ клиента для авторизации карты в вышеуказанной базе данных производится через платежную систему, при этом сама авторизация осуществляется путем ввода клиентом в платежную систему идентификационных параметров вышеуказанных карт.

Таким образом, предлагаемый способ значительно расширяет возможности клиентов по оплате товаров и услуг в сети Интернет независимо от их места расположения и наличия средств на текущих счетах платежных систем, путем приобретения в свободной продаже интернет бизнес-карт, вместо наличного или безналичного пополнения существующего счета в конкретной платежной системе. Важным преимуществом изобретения является также то, что оно относительно просто и может быть легко реализовано на стандартном оборудовании и программном обеспечении как платежных систем, так и центров авторизации.

Источники информации, принятые во внимание:

1. Сергей Волков "Платежные системы для коммерции в Интернете". Мир карточек N 1-2, январь-февраль 2000 г. (Прототип.)

2. "Способ востребования приобретателем исполнения обязательства, связанного с карточкой, и признания этого обязательства эмитентом". Патент N 2144695 от 17.02.1999.

Изобретение относится к системе бизнес-расчета с клиентами сети Интернет. Технический результат заключается в увеличении количества платежных систем, с которыми может взаимодействовать без предварительного открытия счета клиент. Способ заключается в том, что клиент для последующей оплаты товаров и услуг в сети Интернет посредством "электронного кошелька" предварительно приобретает в свободной продаже бесконтактную интернет бизнес-карту определенного номинала, все параметры которой хранятся в центре авторизации. При соединении с платежной системой и открытии "электроннного кошелька" авторизуют вышеуказанную карту, переводя ее номинал через текущий счет платежной системы в "электронный кошелек", при этом карта блокируется в платежной системе, а открытие и пополнение "электроннного кошелька" осуществляется одновременно с открытием текущего счета. 3 з.п.ф-лы, 1 ил.

| ВОЛКОВ С., Платежные системы для коммерции в Интернете | |||

| - Мир карточек, № 1, 2, январь-февраль 2000 | |||

| US 5521363 А, 28.05.1996 | |||

| УСТРОЙСТВО ДЛЯ ВЫПОЛНЕНИЯ ПЛАТЕЖЕЙ И УСЛУГ С ПОМОЩЬЮ ЭЛЕКТРОННОЙ КАРТОЧКИ С ДОКУМЕНТИРОВАНИЕМ ОПЕРАЦИЙ | 1995 |

|

RU2103732C1 |

| WO 9716798 A1, 09.05.1997 | |||

| US 5444616 A, 22.08.1995 | |||

| СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И СПОСОБ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ | 1994 |

|

RU2096826C1 |