Ссылки на родственные заявки

[0001] Данная заявка притязает на приоритет предварительной заявки на патент (США) № 62/240,671, поданной 13 октября 2015 года, содержимое которой полностью содержится в данном документе по ссылке.

Область техники, к которой относится изобретение

[0002] Описанные варианты осуществления относятся к системам и способам для упрощения электронных транзакций между сторонами. В частности, описанные варианты осуществления относятся к системам и способам для упрощения защищенных электронных транзакций с использованием цифрового токена.

Уровень техники

[0003] Сегодняшняя современная экономика все в меньшей степени базируется на использовании казначейских наличных средств, чтобы завершать экономические транзакции. Вместо этого, возникает все большее базирование на других формах способов платежа, которые не требуют обмена физическими наличными средствами.

[0004] В модели на основе наличных средств экономической транзакции, транзакция авторизуется посредством проверки достоверности инструмента в виде наличных средств, которая находится во владении сторон в транзакции. Модель на основе наличных средств транзакции является простой, дешевой и удобной в реализации. Тем не менее, модель на основе наличных средств ограничена в использовании. В модели на основе наличных средств участники транзакции должны обязательно физически присутствовать друг перед другом.

[0005] С другой стороны, современный уровень техники основывается на счетах и включает в себя транзакции на основе таких инструментов, как кредитные карты, дебетовые карты, транзакции с заложенным лимитом средств, мобильный банкинг и т.д. В модели на основе счетов транзакция авторизуется посредством проверки достоверности идентификационных данных зарегистрированного держателя счета или владельца счета. Хотя модель на основе счетов предоставляет выгоду транзакций между участниками, расположенными удаленно друг от друга, требование проверки достоверности идентификационных данных этой модели делает ее очень дорогой и подверженной мошенничеству.

[0006] Соответственно, текущие модели экономических транзакций зачастую имеют множество недостатков и сложностей. Соответственно, существует потребность в системе и способе для упрощения электронных транзакций между сторонами защищенно, эффективно, выгодно и с простотой.

Сущность изобретения

[0007] В широком аспекте по меньшей мере один вариант осуществления, описанный в данном документе, предоставляет способ работы системы проведения транзакций для способствования проведению транзакции между системой клиента и системой продавца, причем способ содержит этапы приема запроса, по меньшей мере, на один цифровой токен из системы клиента, работы по меньшей мере одного процессора, чтобы формировать по меньшей мере один цифровой токен, передачи по меньшей мере одного цифрового токена в систему продавца в обмен на по меньшей мере одно изделие, и проверки достоверности по меньшей мере одного цифрового токена, чтобы подтверждать формирование по меньшей мере одного цифрового токена посредством по меньшей мере одного процессора.

[0008] В различных вариантах осуществления по меньшей мере один процессор для формирования по меньшей мере одного цифрового токена расположен в системе клиента, и способ дополнительно содержит передачу по меньшей мере одного цифрового токена в систему эмитента, работу по меньшей мере одного процессора в системе эмитента для того, чтобы авторизовать по меньшей мере один цифровой токен и формировать по меньшей мере один авторизованный цифровой токен, и передачу по меньшей мере одного авторизованного цифрового токена в систему клиента, при этом по меньшей мере один авторизованный цифровой токен используется посредством системы клиента в транзакции с системой продавца.

[0009] В различных вариантах осуществления по меньшей мере один процессор системы эмитента авторизует по меньшей мере один цифровой токен на основе доступности денежных средств для системы клиента, передающей по меньшей мере один цифровой токен в систему эмитента.

[0010] В различных вариантах осуществления по меньшей мере один цифровой токен, передаваемый в систему эмитента, ослепляется, и идентификационные данные системы клиента являются неизвестными для системы эмитента.

[0011] В различных вариантах осуществления по меньшей мере один процессор для формирования по меньшей мере одного цифрового токена расположен в системе эмитента, и способ дополнительно содержит передачу по меньшей мере одного цифрового токена в систему клиента, при этом по меньшей мере один цифровой токен используется посредством системы клиента в транзакции с системой продавца.

[0012] В различных вариантах осуществления, система продавца передает по меньшей мере один цифровой токен, принимаемый из системы клиента, по меньшей мере, в один процессор для проверки достоверности.

[0013] В различных вариантах осуществления, система продавца передает по меньшей мере один цифровой токен, принимаемый из системы клиента, в систему эквайера, и способ дополнительно содержит обработку по меньшей мере одного цифрового токена в системе эквайера для того, чтобы идентифицировать по меньшей мере один процессор, формирующий по меньшей мере один цифровой токен и передающий по меньшей мере один цифровой токен, по меньшей мере, в один процессор для проверки достоверности.

[0014] В различных вариантах осуществления, если проверка достоверности завершается удачно, способ содержит перевод по меньшей мере одного изделия из системы продавца в систему клиента.

[0015] В различных вариантах осуществления по меньшей мере один цифровой токен формируется с помощью криптографии.

[0016] В некоторых вариантах осуществления по меньшей мере один цифровой токен содержит условия использования, при этом условия использования ограничивают использование по меньшей мере одного цифрового токена в системе проведения транзакций.

[0017] В другом аспекте, по меньшей мере, в одном варианте осуществления, описанном в данном документе, предусмотрена система для управления транзакцией между системой клиента и системой продавца, причем система содержит по меньшей мере один процессор, выполненный с возможностью принимать запрос, по меньшей мере, на один цифровой токен из системы клиента, осуществлять работу по меньшей мере одного процессора, чтобы формировать по меньшей мере один цифровой токен, передавать по меньшей мере один цифровой токен в систему клиента для использования в транзакции с системой продавца и проверять достоверность по меньшей мере одного цифрового токена, чтобы подтверждать формирование по меньшей мере одного цифрового токена посредством по меньшей мере одного процессора.

[0018] В другом аспекте в по меньшей мере одном варианте осуществления, описанном в данном документе, предусмотрена система для управления транзакцией между системой клиента и системой продавца, причем система содержит по меньшей мере один процессор, выполненный с возможностью принимать по меньшей мере один цифровой токен из системы клиента, авторизовать по меньшей мере один цифровой токен и формировать по меньшей мере один авторизованный цифровой токен, передавать по меньшей мере один авторизованный цифровой токен в систему клиента, при этом по меньшей мере один авторизованный цифровой токен используется посредством системы клиента в транзакции с системой продавца, и проверять достоверность по меньшей мере одного цифрового токена, чтобы подтверждать авторизацию по меньшей мере одного цифрового токена посредством по меньшей мере одного процессора.

[0019] В различных вариантах осуществления по меньшей мере один процессор выполнен с возможностью авторизовать по меньшей мере один цифровой токен на основе доступности денежных средств для системы клиента, передающей по меньшей мере один цифровой токен.

[0020] В другом аспекте в по меньшей мере одном варианте осуществления, описанном в данном документе, предусмотрена система для управления транзакцией между системой клиента и системой продавца, причем система содержит по меньшей мере один процессор, выполненный с возможностью формировать по меньшей мере один цифровой токен, передавать по меньшей мере один цифровой токен в систему эмитента для авторизации и принимать по меньшей мере один авторизованный цифровой токен для использования в транзакции с системой продавца.

[0021] В другом аспекте в по меньшей мере одном варианте осуществления, описанном в данном документе, предусмотрен машиночитаемый носитель, хранящий машиноисполняемые инструкции, причем инструкции предназначены для инструктирования по меньшей мере одному процессору осуществлять способ работы системы проведения транзакций для способствования проведению транзакции между системой клиента и системой продавца, при этом способ содержит прием запроса, по меньшей мере, на один цифровой токен из системы клиента, работу по меньшей мере одного процессора, чтобы формировать по меньшей мере один цифровой токен, передачу по меньшей мере одного цифрового токена в систему продавца в обмен, по меньшей мере, на одно изделие и проверку достоверности по меньшей мере одного цифрового токена, чтобы подтверждать формирование по меньшей мере одного цифрового токена посредством по меньшей мере одного процессора.

[0022] Другие признаки и преимущества настоящей заявки должны стать очевидными из нижеприведенного подробного описания, рассматриваемого вместе с прилагаемыми чертежами. Тем не менее, следует понимать, что подробное описание и конкретные примеры, при указании предпочтительных вариантов осуществления заявки, приводятся только в качестве иллюстрации, поскольку различные изменения и модификации в пределах сущности и объема заявки должны становиться очевидными специалистам в данной области техники из этого подробного описания.

Краткое описание чертежей

[0023] Ниже подробно описываются несколько вариантов осуществления настоящего изобретения со ссылкой на чертежи, на которых:

Фиг. 1 является блок-схемой системы проведения транзакций в соответствии с примерным вариантом осуществления;

Фиг. 2 является блок-схемой системы проведения транзакций в соответствии с другим примерным вариантом осуществления;

Фиг. 3 является блок-схемой системы проведения транзакций в соответствии с другим примерным вариантом осуществления;

Фиг. 4 является блок-схемой системы проведения транзакций в соответствии с другим примерным вариантом осуществления;

Фиг. 5 иллюстрирует поток данных в системе проведения транзакций в соответствии с примерным вариантом осуществления;

Фиг. 6A иллюстрирует блок-схему системы проведения транзакций в соответствии с примерным вариантом осуществления;

Фиг. 6B иллюстрирует блок-схему системы проведения транзакций в соответствии с другим примерным вариантом осуществления; и

Фиг. 7 иллюстрирует блок-схему цифровой валюты в соответствии с примерным вариантом осуществления.

[0024] Чертежи предоставляются в целях иллюстрации различных аспектов и признаков примерных вариантов осуществления, описанных в данном документе. Для простоты и ясности иллюстрации, элементы, показанные на чертежах, не обязательно нарисованы в масштабе. Дополнительно, если считается надлежащим, ссылки с номерами могут повторяться между чертежами, чтобы указывать соответствующие или аналогичные элементы.

Подробное описание изобретения

[0025] Следует принимать во внимание, что множество конкретных подробностей изложены для того, чтобы предоставлять полное понимание примерных вариантов осуществления, описанных в данном документе. Тем не менее, специалисты в данной области техники должны понимать, что варианты осуществления, описанные в данном документе, могут применяться на практике без этих конкретных подробностей. В других случаях хорошо известные способы, процедуры и компоненты не описаны подробно, чтобы не затруднять понимание вариантов осуществления, описанных в данном документе.

[0026] Варианты осуществления систем и способов, описанных в данном документе, могут реализовываться в аппаратных средствах или в программном обеспечении либо в комбинации означенного. Эти варианты осуществления могут реализовываться в компьютерных программах, выполняемых на программируемых компьютерах, причем каждый компьютер включает в себя по меньшей мере один процессор, систему хранения данных (включающую в себя энергозависимое запоминающее устройство или энергонезависимое запоминающее устройство или другие элементы хранения данных либо комбинацию вышеозначенного) и по меньшей мере один интерфейс связи. Например, и без ограничения, различные программируемые компьютеры могут представлять собой сервер, сетевое устройство, абонентскую приставку, встроенное устройство, компьютерный модуль расширения, персональный компьютер, переносной компьютер, мобильный телефон, смартфон или любое другое вычислительное устройство, допускающее конфигурирование с возможностью осуществлять способы, описанные в данном документе.

[0027] Каждая программа может реализовываться на высокоуровневом процедурном или объектно-ориентированном языке программирования или подготовки сценариев либо на обоих из них, чтобы обмениваться данными с компьютерной системой. Тем не менее, альтернативно программы могут реализовываться на языке ассемблера или машинном языке при необходимости. Язык может представлять собой компилируемый или интерпретируемый язык. Каждая такая компьютерная программа может сохраняться на энергонезависимом машиночитаемом носителе хранения данных (например, в постоянном запоминающем устройстве, на магнитном диске, на оптическом диске). Носитель хранения данных, сконфигурированный таким способом, инструктирует компьютеру работать конкретным и предварительно заданным способом для того, чтобы выполнять функции, описанные в данном документе.

[0028] Хотя конкретные комбинации различных функций и признаков явно описаны в данном документе, возможны другие комбинации этих признаков и функций, которые не ограничены посредством конкретных примеров, раскрытых в данном документе, и они явно включены в пределы объема настоящего изобретения.

[0029] Когда термин "модуль" используется в описании различных вариантов осуществления, модуль включает в себя функциональный блок, который реализуется в аппаратных средствах или в программном обеспечении либо и в том, и в другом, которое выполняет одну или более функций, таких как обработка входного сигнала, чтобы формировать выходной сигнал. При использовании в данном документе, модуль может содержать субмодули, которые непосредственно представляют собой модули.

[0030] Кроме того, следует принимать во внимание, что для простоты и ясности иллюстрации, если считается надлежащим, ссылки с номерами могут повторяться между чертежами, чтобы указывать соответствующие или аналогичные элементы. Помимо этого, множество конкретных подробностей изложены для того, чтобы предоставлять полное понимание вариантов осуществления, описанных в данном документе. Тем не менее, специалисты в данной области техники должны понимать, что варианты осуществления, описанные в данном документе, могут применяться на практике без этих конкретных подробностей. В других случаях, хорошо известные способы, процедуры и компоненты не описаны подробно, чтобы не затруднять понимание вариантов осуществления, описанных в данном документе. Кроме того, описание не должно рассматриваться как ограничение объема вариантов осуществления, описанного в данном документе.

[0031] Также следует отметить, что термины "соединенный" или "соединение" при использовании в данном документе могут иметь несколько различных смыслов в зависимости от контекста, в котором используются эти термины. Например, термины "соединенный" или "соединение" могут иметь механическую, электрическую или коммуникативную коннотацию. Например, при использовании в данном документе, термины "соединенный" или "соединение" могут указывать то, что два элемента или устройства могут непосредственно соединяться друг с другом либо соединяться между собой через один или более промежуточных элементов или устройств через электрический элемент, электрический сигнал или механический элемент в зависимости от конкретного контекста. Кроме того, термин "функциональное соединение" может использоваться для того, чтобы указывать то, что элемент или устройство могут электрически, оптически или в беспроводном режиме отправлять данные в другой элемент или устройство, а также принимать данные из другого элемента или устройства.

[0032] Также следует отметить, что при использовании в данном документе, формулировка "и/или" имеет намерение представлять включающее "или". Таким образом, "X и/или Y" имеет намерение, например, означать X или Y либо и то, и другое. В качестве дополнительного примера, "X, Y и/или Z" имеет намерение означать X или Y или Z либо любую комбинацию вышеозначенного.

[0033] Следует отметить, что термины степени, такие как "практически", "почти" и "приблизительно", при использовании в данном документе означают обоснованную величину отклонения модифицированного термина, так что конечный результат существенно не изменяется. Эти термины степени также могут истолковываться как включающие в себя отклонение модифицированного термина, если это отклонение не отрицает значение термина, который оно модифицирует.

[0034] Кроме того, любое перечисление диапазонов числовых значений посредством конечных точек в данном документе включает в себя все числа и части, включенные в пределы этого диапазона (например, 1-5 включает в себя 1, 1,5, 2, 2,75, 3, 3,90, 4 и 5). Также следует понимать, что все числа и их части предположительно должны модифицироваться посредством термина "примерно", что означает варьирование вплоть до определенной величины числа, на который делается ссылка, если конечный результат существенно не изменяется.

[0035] В данном документе описаны примерные варианты осуществления систем и способов для упрощения защищенных электронных транзакций с использованием цифрового платежного инструмента или валюты. Цифровая валюта различных вариантов осуществления, раскрытых в данном документе может представлять собой любой электронный инструмент, распознающий стоимость, по меньшей мере, посредством тех сторон, которые участвуют в транзакции. Цифровая валюта, соответственно, является применимой в качестве носителя обмена между сторонами в транзакции.

[0036] Цифровая валюта может включать в себя криптовалюту, сформированную или созданную с использованием криптографии. Цифровая валюта также может включать в себя виртуальную валюту, которая может представлять собой любые упорядоченные или нерегулируемые цифровые деньги, эмитированные и управляемые посредством разработчиков. Цифровая валюта также может включать в себя любую другую форму онлайнового инструмента, который может иметь или не иметь физической формы и может использоваться для того, чтобы покупать или продавать изделия в транзакции.

[0037] В различных вариантах осуществления, раскрытых в данном документе, транзакция авторизуется посредством проверки достоверности самой валюты, а не идентификационных данных плательщика или владельца валюты. Другими словами, идентификационные данные плательщика или владельца валюты отсоединяются непосредственно от платежного инструмента или валюты.

[0038] Традиционные модели проведения транзакций, к примеру, модель на основе счетов, поясненная выше, основаны на защите всей сети и прохождении незащищенной информации, такой как потребительские идентификационные данные, включающие в себя имя, номер счета, пароль и т.д., по защищенной сети. Защита сети в таких моделях проведения транзакций является очень утомительной задачей. Обеспечение сетевой безопасности имеет тенденцию быть очень дорогим, постоянно развивающимся и подверженным мошенничеству. Напротив, в различных вариантах осуществления, раскрытых в данном документе, системы и способы основаны на создании высокобезопасных цифровых платежных инструментов и их прохождении по доступным сетям, которые могут представлять собой защищенные или незащищенные сети. Как подробнее описано ниже, такие высокобезопасные цифровые платежные инструменты могут реализовываться, чтобы предоставлять многомонетные платежные инструменты не на основе идентификаторов, в которых защищается непосредственно инструмент, а не вся сеть, и необходимые конечные точки, требуемые для того, чтобы упрощать электронные транзакции. В связи с этим, высокобезопасные цифровые платежные инструменты, описанные в данном документе, могут рассматриваться в качестве комбинирования требуемых атрибутов инструментов в виде наличных средств и электронных транзакций.

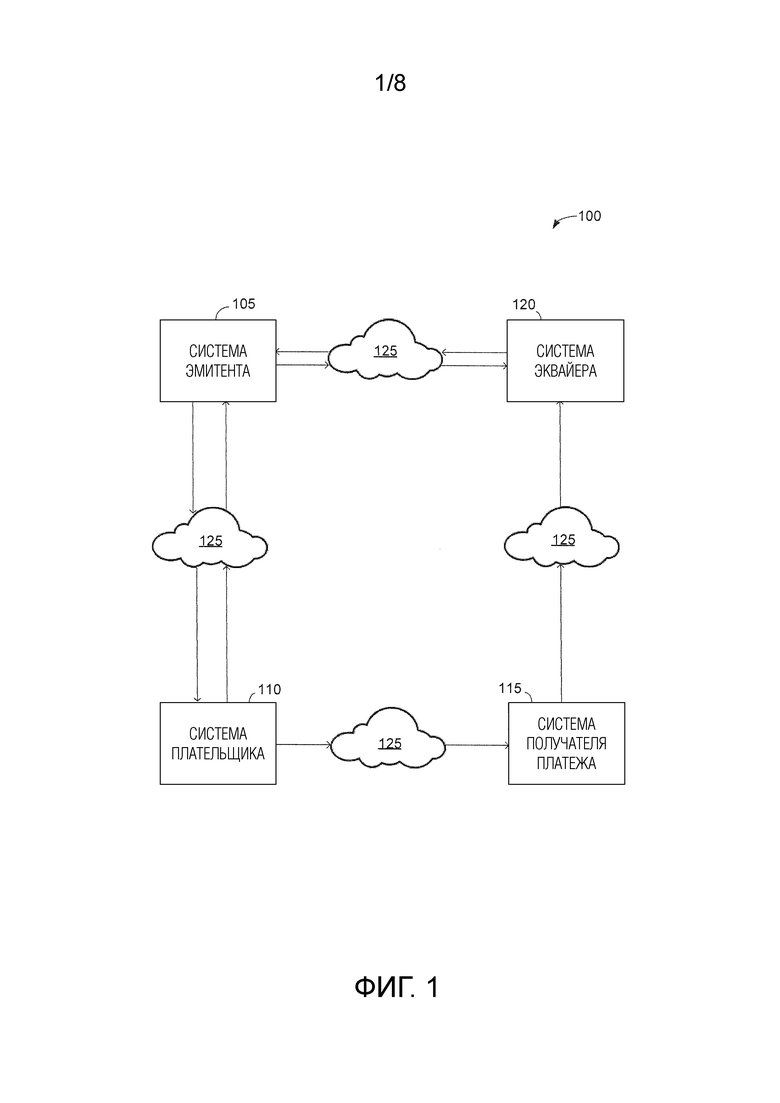

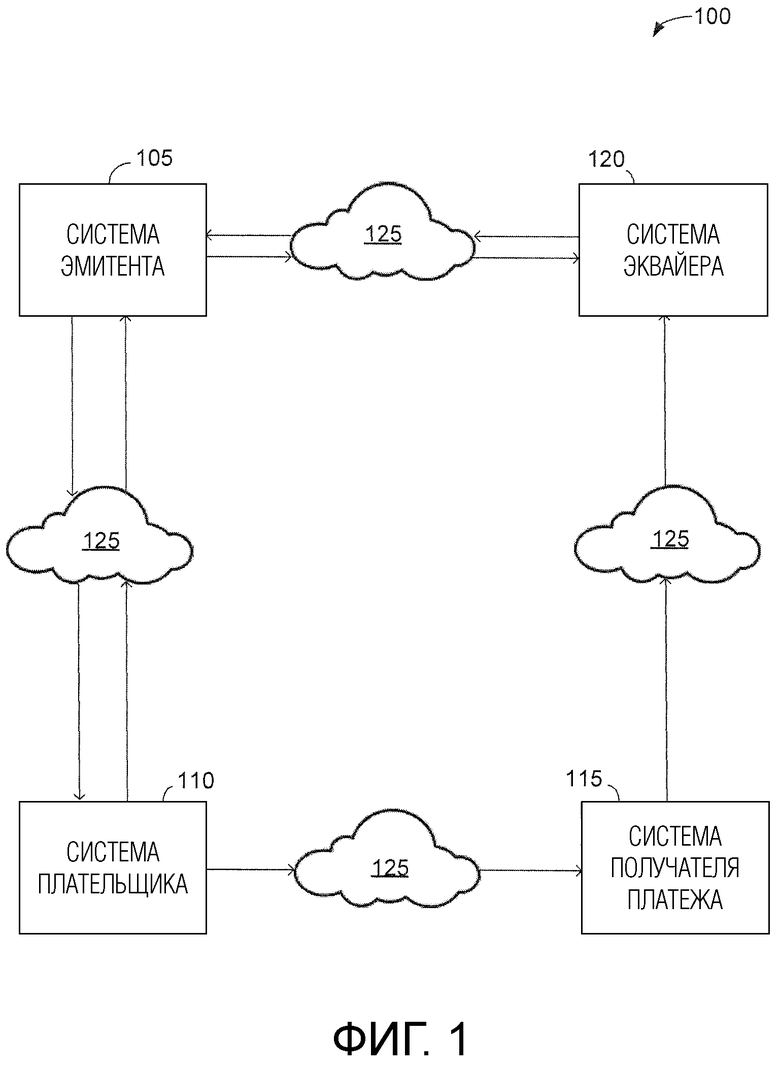

[0039] Сначала следует обратиться к фиг. 1, который иллюстрирует блок-схему системы 100 проведения транзакций согласно примерному варианту осуществления. Система 100 проведения транзакций содержит систему 105 эмитента, систему 110 потребителя или плательщика, систему 115 продавца или получателя платежа, систему 120 эквайера и сеть 125 связи.

[0040] Сеть 125 связи может представлять собой любую сеть или сетевые компоненты, допускающие перенос данных, включающие в себя Интернет, Ethernet, линию по стандарту обычной телефонной сети (POTS), коммутируемую телефонную сеть общего пользования (PSTN), цифровую сеть с интегрированными услугами (ISDN), цифровую абонентскую линию (DSL), коаксиальную сеть, оптоволоконную сеть, спутниковую сеть, мобильную сеть, беспроводную сеть (например, Wi-Fi, WiMAX), SS7-сеть передачи служебной информации, фиксированную линию, локальную вычислительную сеть (LAN), глобальную вычислительную сеть (WAN), прямое соединение "точка-точка", мобильные сети передачи данных (например, универсальную систему мобильной связи (UMTS), усовершенствованный стандарт долгосрочного развития 3GPP (усовершенствованный стандарт LTE), стандарт общемировой совместимости широкополосного беспроводного доступа (WiMax) и т.д.) и другие, в том числе и любую комбинацию означенного.

[0041] Система 105 эмитента может представлять собой сетевое вычислительное устройство или сервер, включающий в себя процессор и запоминающее устройство и допускающий обмен данными с сетью 125 связи. Система 105 эмитента альтернативно может представлять собой распределенную систему, включающую в себя более одного сетевого вычислительного устройства или сервера, допускающих обмен данными друг с другом. Распределенная реализация системы для системы 105 эмитента может иметь один или более процессоров с возможностями вычислительной обработки и запоминающее устройство, такое как система баз данных или файловая система(ы).

[0042] Система 105 эмитента представлять собой любой объект, который хранит стоимость цифровой валюты от имени системы 110 потребителя или плательщика. Система 105 эмитента может представлять собой быть финансовое учреждение, такое как банк или любое другое юридическое лицо, которое сохраняет и охраняет стоимость для системы 110 потребителя или плательщика.

[0043] Первичная функция системы 105 эмитента заключается в том, чтобы управлять потоком цифровой валюты в/из обращения в системе 100 проведения транзакций. В некоторых вариантах осуществления, система 105 эмитента выпускает цифровую валюту и эмитирует ее в систему 110 плательщика. Цифровая валюта может эмитироваться в систему 110 плательщика при запросе из 110 плательщика с предварительно определенной частотой или на основе некоторого другого предварительно установленного правила или соображения между системой 105 эмитента и системой 110 плательщика. Например, фиксированная стоимость цифровой валюты может эмитироваться в систему 110 плательщика в начале каждого месяца или каждые две недели и т.д., но дополнительная цифровая валюта также может эмитироваться в систему 110 плательщика при запросе.

[0044] В некоторых других вариантах осуществления, система 110 плательщика выпускает цифровую валюту, и система 105 эмитента авторизует выпущенную цифровую валюту для обращения в системе 100 проведения транзакций. В таких вариантах осуществления, выпущенная цифровая валюта распознается посредством различных компонентов системы 100 проведения транзакций только после того, как система 105 эмитента авторизует выпущенную цифровую валюту как достоверную для использования. В таких вариантах осуществления, как система 105 эмитента, так и система 110 плательщика участвуют в выпуске цифровой валюты.

[0045] В одном примере, система 110 плательщика выпускает или формирует цифровые монеты различных достоинств (номиналов) с использованием криптографии. В некоторых вариантах осуществления, используемые криптографические протоколы могут включать уровень гибкости, с которым система 105 эмитента и/или ее ассоциированная система 110 плательщика могут реализовывать собственную версию криптографических токенов с использованием различных, при этом функционально совместимых криптографических способов. Такая гибкость может требоваться, поскольку улучшения криптографических технологий, которые развиваются во времени, могут быть быстро включены. Например, система "A" эмитента реализует RSA 2024, система "B" эмитента реализует DSA 4000, система "C" эмитента реализует U-Prove, в то время как система "D" эмитента реализует криптографию в эллиптических кривых (ECC). Поскольку каждая эмиссионная система, в общем, проверяет достоверность собственных цифровых монет во время транзакции, системы эмитентов в силу этого могут реализовывать или изменять свой выбор криптографического способа в идентичной системе, позволяющего нескольким криптографическим схемам взаимодействовать в идентичной системе. Выпущенные монеты затем ослепляются посредством системы 110 плательщика с использованием технологии на основе слепой подписи. Процесс ослепления выпущенных монет может включать в себя умножение выпущенных монет на случайный коэффициент. Цель ослепления состоит в том, чтобы обеспечивать то, что объекты, за исключением объекта, отвечающего за выпуск цифровых монет, не знают с какой-либо достоверностью точные достоинства и/или владельца выпущенных монет. Это позволяет предоставлять преимущества полной анонимности, поскольку выпущенные монеты не могут отслеживаться в системе 110 плательщика.

[0046] После этого, ослепленные цифровые монеты могут пакетироваться в сообщение, которое может иметь цифровую подпись посредством закрытого ключа системы 110 плательщика и зашифровываться с помощью открытого ключа системы 105 эмитента и передаваться в систему 105 эмитента через сеть 125 связи для авторизации. Цель пакетирования ослепленных цифровых монет в сообщение с использованием шифрования перед передачей в систему 105 эмитента состоит в том, чтобы обеспечивать то, что объекты, за исключением системы 105 эмитента, не могут дешифровать сообщение.

[0047] При приеме сообщения в системе 105 эмитента, система 105 эмитента дешифрует сообщение и проверяет цифровую подпись системы 110 плательщика. Система 105 эмитента затем выясняет то, имеет или нет система 110 плательщика сумму, эквивалентную выпущенной сумме в соответствующем финансовом документе, таком как банковский счет. В некоторых случаях, система эмитента авторизует выпущенную цифровую валюту для использования в системе 100 проведения транзакций, только если сумма, эквивалентная выпущенной сумме, может успешно дебетоваться с банковского счета системы 110 плательщика. В некоторых других случаях, система эмитента может авторизовать выпущенную цифровую валюту для использования в системе 100 проведения транзакций, даже если сумма, эквивалентная выпущенной сумме, не может успешно дебетоваться с банковского счета системы 110 плательщика во время авторизации, но может дебетоваться в некоторое время в будущем.

[0048] После дебетования эквивалентной суммы с банковского счета системы 110 плательщика или после установления доверия к тому, что сумма может дебетоваться в будущем, система 105 эмитента, авторизует выпущенную цифровую валюту и передает авторизованную цифровую валюту обратно для системы 110 плательщика для немедленного или будущего использования.

[0049] В различных вариантах осуществления, система 105 эмитента выполнена с возможностью задавать, обновлять и поддерживать потребительские финансовые документы. Каждый потребительский финансовый документ соответствует каждой системе 110 плательщика, с которой может взаимодействовать система 105 эмитента. В различных случаях, система 105 эмитента функционально связывается со счетом финансовых услуг системы 110 плательщика и выполнена с возможностью задавать, обновлять и поддерживать потребительский финансовый документ на основе информации, принимаемой с банковского счета. Счет финансовых услуг может включать в себя, но не только, счет, ассоциированный с банком, дебетовой картой, кредитной картой потребителя; или несчет, к примеру, разовый "счет с приостановкой действия", к примеру, счета, которые устанавливаются для транзакций денежных переводов.

[0050] В некоторых случаях, каждый потребительский финансовый документ идентифицирует казначейскую валюту (местную валюту, такую как, например, иностранная валюта и т.д.) во владении системой 110 плательщика. В некоторых других случаях, каждый потребительский финансовый документ дополнительно идентифицирует другие товары, принадлежащие системе 110 плательщика, такие как железо, золото, серебро, бриллианты и т.д. В некоторых дополнительных случаях, каждый потребительский финансовый документ дополнительно может идентифицировать недвижимость, акции/облигации и/или другие ценные бумаги и т.д. и/или любой другой инструмент, имеющий денежную стоимость, которой владеет система 110 плательщика.

[0051] В различных вариантах осуществления, система 105 эмитента дополнительно выполнена с возможностью переводить стоимость третьей стороне в качестве оплаты. Когда система 110 плательщика использует авторизованные цифровые валюты в транзакции с системой 115 продавца или получателя платежа в системе 100 проведения транзакций, система 105 эмитента выполнена с возможностью переводить эквивалентную стоимость казначейской валюты продавцу или представителю продавца, такому как банк продавца, в качестве оплаты.

[0052] Система 105 эмитента выполнена с возможностью проверять достоверность цифровой валюты, переводимой из системы 110 плательщика в систему 115 получателя платежа, перед осуществлением платежа продавцу или представителю продавца. Когда цифровая валюта переводится из системы 110 плательщика в систему 115 получателя платежа, система 115 получателя платежа или система 120 эквайера переводит цифровую валюту в систему 105 эмитента для проверки достоверности. Система 105 эмитента проверяет достоверность, или другими словами, обеспечивает то, что цифровая валюта в использовании представляет собой достоверную валюту. В большинстве случаев, система 105 эмитента проверяет достоверность цифровой валюты посредством подтверждения того, что система 105 эмитента авторизует цифровую валюту для использования в первую очередь.

[0053] Дополнительно, система 105 эмитента также выполнена с возможностью модифицировать или отменять цифровую валюту после использования или перевода. После того, как цифровая валюта успешно переведена системе 115 продавца или получателя платежа посредством системы 110 плательщика, т.е. после того, как цифровая валюта проходит проверку достоверности посредством системы 105 эмитента, система 105 эмитента отменяет или модифицирует цифровую валюту для будущего использования или перевода. Например, если цифровая валюта стоимостью в CAD в 5$ успешно переведена из системы 110 плательщика в систему 115 получателя платежа для транзакции стоимостью в CAD в 5$, система 105 эмитента отменяет эту цифровую валюту для любого будущего использования или перевода. Тем не менее, если цифровая валюта стоимостью в CAD в 10$ успешно переведена из системы 110 плательщика в систему 115 получателя платежа для транзакции стоимостью в CAD в 5$, система 105 эмитента модифицирует стоимость цифровой валюты с CAD в 10$ на CAD в 5$. Этот подход модификации цифровой валюты после использования или перевода может упоминаться как гирляндный подход к созданию цепочки.

[0054] В некоторых других случаях, система 100 проведения транзакций может реализовывать прямой подход для выдачи сдачи. Этот прямой подход может осуществляться до или в ходе транзакции. Если сдача запрашивается до транзакции, система 110 плательщика, по собственному усмотрению, может передавать запрос в систему 105 эмитента для того, чтобы разбивать токен большого достоинства на несколько токенов меньшего достоинства. В некоторых вариантах осуществления, потребительское приложение-кошелек (подробнее описано ниже) может идентифицировать то, что потребитель не имеет оптимальной сдачи (например, на основе анализа предшествующих транзакций и т.д.), и уведомляет потребителя в отношении того, чтобы авторизовать передачу нескольких токенов в систему 105 эмитента, которые должны разбиваться на меньшие достоинства. В еще одних других вариантах осуществления, потребительское приложение-кошелек может автоматически передавать запрос от имени потребителя в систему 105 эмитента для сдачи после определения того, что потребитель не имеет оптимальной сдачи.

[0055] Альтернативно, сдача может запрашиваться во время транзакции. В таких случаях, система 110 плательщика выбирает изделие в системе 115 получателя платежа для покупки, и система получателя платежа формирует счет-фактуру для системы 110 плательщика в ответ. Если система 110 плательщика не имеет точной сдачи (например, если счет-фактура, сформированный посредством системы 115 получателя платежа, показывает 5$, но система плательщика имеет цифровой токен в 10$), система 110 плательщика передает запрос на точную сдачу системы 105 эмитента. В ходе этого процесса, транзакция покупки с системой 115 получателя платежа может быть временно приостановлена до тех пор, пока сдача не будет получена из системы 105 эмитента. После получения сдачи из системы 105 эмитента, транзакция может продолжаться с помощью системы 110 плательщика, имеющей корректную сдачу для оплаты. В одном примере, система 110 плательщика передает токен в 10$ и запрашивает два токена в 5$ из системы 105 эмитента и переходит к завершению транзакции с системой 115 получателя платежа. В другом примере, система 110 плательщика передает токен в 10$ и счет-фактуру, эмитированный посредством системы 115 получателя платежа, в систему 105 эмитента и принимает токен в 5$, чтобы сохранять в системе 110 плательщика, и токен с предварительной авторизацией (или сообщение), который следует представлять в систему 115 получателя платежа и систему 120 эквайера. В этом примере, токен с предварительной авторизацией не должен обязательно не проходить проверку достоверности посредством системы 105 эмитента для того, чтобы завершать транзакцию. Ниже подробно поясняется процесс проверки достоверности.

[0056] В некоторых случаях, система 100 проведения транзакций может реализовывать систему, в которой система 115 получателя платежа эмитирует сдачу. Этот сценарий является аналогичным ситуации реального мира, в которой потребитель предоставляет наличные средства продавца для товаров, и/или услуг и принимает сдачу обратно. Система 110 плательщика выбирает изделие в системе 115 получателя платежа для покупки, и система получателя платежа формирует счет-фактуру для системы 110 плательщика в ответ. Если система 110 плательщика не имеет точной сдачи (например, если счет-фактура, сформированный посредством системы 115 получателя платежа, показывает 5$, но система плательщика имеет цифровой токен в 10$), система 110 плательщика предоставляет токен, стоимость которого превышает стоимость, указываемую в счете-фактуре. В этом случае, система 115 получателя платежа идентифицирует то, что избыточная сумма предоставлена посредством системы 110 плательщика. Система 115 получателя платежа может выпускать и переводить один или более токенов, соответствующих стоимости, обратно в систему 110 плательщика. В некоторых случаях, система 115 получателя платежа, выпускающая сдачу, может использовать систему эмитента для того, чтобы авторизовать сдачу, которая не является идентичной сдаче систем 110 плательщика системы 105 эмитента, используемой посредством системы 110 плательщика. По сути, система 110 плательщика может собирать цифровые токены, авторизованные посредством ряда различных эмитентов во времени. В последующих транзакциях, система 110 плательщика может предоставлять цифровые токены системы 115 получателя платежа, которые авторизованы посредством множества различных систем эмитентов. Во время обработки платежей, система 120 эквайера, возможно, должна контактировать с несколькими эмитентами, чтобы проверять достоверность оплаты, предоставленной посредством системы 110 плательщика.

[0057] В некоторых случаях, в дополнение к эмиссии сдачи, система 115 получателя платежа может иметь возможность выпускать другие формы токенов, к примеру, собственные токены или эквиваленты, которые являются аналогичными баллам за лояльность, чтобы стимулировать потребителей или системы 110 плательщика на то, чтобы совершать больше покупок. Сумма собственных токенов, эмитированных посредством системы 115 получателя платежа в систему 110 плательщика, может быть процентной долей от отфактурированной стоимости, фиксированной суммой или градуированной суммой (например, кредит магазина на 5$ за 20$). Такие собственные токены могут быть погашаемыми только посредством эмиссионной системы 115 получателя платежа.

[0058] В некоторых случаях, система 100 проведения транзакций может реализовывать систему, в которой система 120 эквайера эмитирует сдачу. В таких случаях, система 110 плательщика выбирает изделие в системе 115 получателя платежа для покупки, и система получателя платежа формирует счет-фактуру для системы 110 плательщика в ответ. Если система 110 плательщика не имеет точной сдачи (например, если счет-фактура, сформированный посредством системы 115 получателя платежа, показывает 5$, но система плательщика имеет цифровой токен в 10$), система 110 плательщика предоставляет токен, стоимость которого превышает стоимость, указываемую в счете-фактуре. Система 115 получателя платежа передает транзакцию в систему 120 эквайера для проверки достоверности. В данном случае, система 120 эквайера может решать эмитировать сдачу вместо запрашивания системы 105 эмитента, как описано в предыдущих случаях. Для этого, система 120 эквайера предоставляет дополнительную информацию в систему 105 эмитента наряду с информацией относительно исходной транзакции, чтобы указывать то, что система 120 эквайера должна эмитировать сдачу, и то, что система 105 эмитента просто запрашивается на то, чтобы проверять достоверность, и записывать то, что эмиссионная система 105 должна системе 120 эквайера сдачу, которую эмитирует система 120 эквайера. Кроме того, система эмитента должна запрашиваться на предмет того, чтобы отменять токен, предоставленный посредством системы 110 плательщика в систему 115 получателя платежа. При приеме подтверждения из системы 105 эмитента, система 120 эквайера может эмитировать сдачу в качестве части исходного процесса ответов по транзакциям.

[0059] Далее следует обратиться к системе 110 плательщика системы 100 проведения транзакций. Система 110 плательщика может включать в себя любое сетевое вычислительное устройство, включающее в себя процессор и запоминающее устройство и допускающее обмен данными с сетью 125 связи. Вычислительное устройство может представлять собой персональный компьютер, рабочую станцию, сервер, портативный компьютер, мобильный телефон, переносной компьютер, связанный в беспроводном режиме с точкой доступа (например, беспроводным маршрутизатором, вышкой сотовой связи и т.д.), персональное цифровое устройство (PDA) или смартфон с поддержкой беспроводного режима, терминал, планшетный компьютер, игровую приставку по проводному или беспроводному соединению, WAP-телефон, встроенное устройство, смарт-карту либо комбинацию означенного.

[0060] Система 110 плательщика типично включает в себя одно или более устройств ввода, таких как клавиатура, мышь, камера, сенсорный экран и микрофон и т.д., а также включает в себя одно или более устройств вывода, таких как экран отображения и динамик и т.д. Система 110 плательщика также имеет сетевой интерфейс для соединения с сетью 125 связи, чтобы обмениваться данными с другими компонентами в системе 100 проведения транзакций.

[0061] В различных вариантах осуществления, система 110 плательщика содержит клиент или кошелек, который может представлять собой приложение, такое как вычислительное приложение, подключаемый модуль приложений, виджет, приложение мобильного устройства, Java™- приложение или веб-браузер, выполняемый посредством системы 110 плательщика, чтобы отправлять или передавать данные.

[0062] Клиент или кошелек может включать в себя любое программное обеспечение, которое работает на различных платформах (например, на персональном компьютере, мобильном телефоне, в облачном окружении и т.д.) и может быть выполнено с возможностью обмениваться данными с системой 105 эмитента по сети 125 связи, чтобы защищенно сохранять цифровую валюту, управлять логическими связываниями между системой 110 плательщика и системой 105 эмитента, предоставлять пользовательский интерфейс, переводить стоимость между связанной системой 105 эмитента и системой 110 плательщика и поддерживать записи транзакции (например, журналы и цифровые чеки платежей и т.д.). В некоторых вариантах осуществления, кошелек, хранящий цифровую валюту и все ассоциированные данные, может работать посредством системы 105 эмитента, системы 110 плательщика или доверенной третьей стороны (например, доверенного поставщика услуг облачных вычислений).

[0063] Система 110 плательщика работает за счет потребителя, который использует цифровую валюту, сохраненную в кошельке, чтобы совершать покупку с системой 115 продавца или получателя платежа. В некоторых вариантах осуществления, каждая система 110 плательщика является применимой посредством только одного потребителя, назначаемого системе 110 плательщика. В некоторых других вариантах осуществления, система 110 плательщика может быть применимой посредством более чем одного потребителя, причем каждый потребитель может входить в учетную запись своего персонифицированного кошелька посредством ввода идентификационной информации, такой как имя пользователя и/или пароль и т.д. Групповой кошелек может совместно использоваться членами одной семьи (т.е. семейный кошелек), либо он может представлять собой кошелек, который совместно используется группой людей (т.е. членами населенного пункта). Такой совместно используемый или групповой кошелек может быть полезным в обстоятельствах, в которых неэкономично поддерживать систему индивидуальных кошельков. Например, люди, живущие в развивающихся странах, в которых обладание смартфоном не является экономически возможным, могут выбирать использование группового кошелька.

[0064] В еще одних других вариантах осуществления, кошелек может быть сконфигурирован с варьирующимися уровнями авторизаций относительно сумм денежных средств, передаваемых потребителем, работающим с кошельком. Суммы могут зависеть от назначенных учетных данных потребителя. Например, кошелек, предназначенный для корпоративных расходов, назначаемых низкоуровневому сотруднику (т.е. для назначенных системой плательщика 100 учетных данных, соответствующих сотруднику), может быть выполнен с возможностью обеспечивать возможность сотруднику авторизовать транзакции вплоть до 500$. С другой стороны, сотрудникам руководящего уровня может предоставляться полномочие авторизовать более крупные транзакции. Например, сотрудники VP-уровня могут авторизовать транзакции вплоть до 5000$, в то время как генеральный директор или финансовый может авторизовать транзакции вплоть до 1000 00$. Эти лимиты по транзакциям и различные другие политики могут управляться с помощью инструментального средства менеджера, которое также может быть выполнено с возможностью сообщать относительно цифровых учетных данных для каждой транзакции. В некоторых случаях, учетные данные могут комбинироваться для еще более крупных транзакций. Например, генеральный директор и финансовый директор, комбинирующие свои учетные данные авторизации, могут подтверждать суммы транзакций, которые в противном случае должны превышать лимиты по транзакциям, предоставленные им индивидуально. Аналогично, способность применять различные уровни авторизации также может применяться к групповым счетам. Например, семейный кошелек может управляться родителем таким образом, что его дети могут иметь лимит на основе авторизации, который отличается от лимитов на основе авторизации родителей.

[0065] В некоторых вариантах осуществления, кошелек дополнительно может быть выполнен с возможностью сохранять цифровую валюту другой страны. Например, кошелек может быть авторизован потребителем на то, чтобы сохранять цифровую валюту со стоимостью, соответствующей различным глобальным валютам, таким как британские фунты, евро, американский доллар и японская иена. В некоторых случаях, кошелек дополнительно может быть авторизован на то, чтобы автоматически конвертировать цифровые валюты из одного типа в другой. Например, потребитель может авторизовать кошелек на то, чтобы автоматически конвертировать часть или всю валюту, сохраненную в кошельке, при определении посредством кошелька то, что потребитель приехал в страну, в которой местная валюта не является идентичной валюте, в настоящее время сохраненной в кошельке. Кошелек может определять местоположение потребителя посредством осуществления доступа к данным местоположения, предоставленным посредством источников данных, доступных для кошелька, таким как GPS-координата, геолокационные IP-данные или адрес систем продавца и расчетная информация. Кошелек может вносить существующие цифровые монеты исходной валюты обратно с помощью системы 105 эмитента и запрашивать идентичную сумму в валюте новой страны. В некоторых вариантах осуществления, потребитель может устанавливать правила конвертации таким образом, чтобы индивидуально настраивать способ, которым выполняются конвертации валюты посредством кошелька. Например, потребитель может конфигурировать кошелек с возможностью конвертировать весь баланс кошелька цифровых монет в новую валюту; конвертировать фиксированную сумму в новую валюту (например, всегда конвертировать 100$ в евро, фунтов, швейцарские франки и т.д.); или приобретать фиксированную сумму иностранной цифровой валюты, соответствующей стране, в которой расположен потребитель, чтобы добавлять эту сумму в кошелек.

[0066] В некоторых вариантах осуществления, система 110 плательщика запрашивает систему 105 эмитента на предмет того, чтобы эмитировать цифровую валюту для запрашиваемой суммы. В некоторых других вариантах осуществления, система 110 плательщика выпускает цифровую валюту требуемого достоинства и передает выпущенную валюту в систему 105 эмитента для авторизации. Авторизованная цифровая валюта затем является применимой посредством системы 110 плательщика для одной или более транзакций с одной или более систем 115 получателя платежа.

[0067] В различных вариантах осуществления, система 110 плательщика предоставляет пользовательский интерфейс для потребителя, работающего с системой 110 плательщика. Потребитель может выводить пользовательский интерфейс, чтобы осуществлять доступ к различным системам 115 получателя платежа и участвовать в транзакции с системами 115 получателя платежа.

[0068] Далее следует обратиться к системе 115 получателя платежа системы 100 проведения транзакций. Система 115 получателя платежа может включать в себя любое сетевое вычислительное устройство, включающее в себя процессор и запоминающее устройство, допускающее обмен данными с сетью. Вычислительное устройство может представлять собой персональный компьютер, рабочую станцию, сервер, портативный компьютер, мобильный телефон, переносной компьютер, связанный в беспроводном режиме с точкой доступа (например, беспроводным маршрутизатором, вышкой сотовой связи и т.д.), персональное цифровое устройство (PDA) или смартфон с поддержкой беспроводного режима, терминал, планшетный компьютер, игровую приставку по проводному или беспроводному соединению, WAP-телефон либо комбинацию означенного.

[0069] Система 115 получателя платежа также может включать в себя веб-узел продавца, сетевое местоположение, торговый (POS) терминал, ATM-терминал или любой источник данных продавцов, предоставляющий данные продуктов или услуг и операций, ассоциированные с одним или более продавцов. В различных вариантах осуществления, данные продуктов или услуг и операций включают в себя, но не только, одно или более из данных, указывающих продукты или услуги, предлагаемые посредством потенциальных продавцов-получателей платежа, данных, указывающих цены продуктов или услуг, предлагаемых посредством потенциальных продавцов-получателей платежа, данных, указывающих политики оплаты потенциальных продавцов-получателей платежа, к примеру, данных, указывающих то, принимают или нет потенциальные продавцы-получатели платежа наличные средства, либо то, предоставляют или нет продукты или услуги, типично оплаченные с использованием наличных средств, данных, указывающих часы работы потенциальных продавцов-получателей платежа, данных, указывающих дни, когда потенциальные продавцы-получатели платежа закрыты, и/или праздники, наблюдаемые посредством потенциальных продавцов-получателей платежа, и/или любых других данных продуктов или услуг и операций, ассоциированных с потенциальными продавцами-получателями платежа, доступных и требуемых, поясненных в данном документе и/или известных в данной области техники на момент подачи заявки, и/или разработанных/доступных после времени подачи заявки.

[0070] Система 115 получателя платежа работает посредством продавца, который принимает цифровую валюту из системы 110 плательщика в обмен на один или более продуктов и/или услуг. В различных вариантах осуществления, раскрытых в данном документе, потребители используют свою систему 110 плательщика и приложение-кошелек, в частности, для того чтобы принимать и сохранять цифровую валюту на платежном устройстве, таком как PC, веб-сервер, облачная система хранения, мобильный телефон, смарт-карта или PDA. В различных вариантах осуществления, система 115 получателя платежа использует инструментарий интеграции, чтобы соединять систему(ы) магазина соответствующего продавца с процессором обслуживания платежей и предоставлять интерфейс, чтобы принимать платежи из потребительских приложений-кошельков.

[0071] Далее следует обратиться к системе 120 эквайера системы 100 проведения транзакций. Система 120 эквайера может включать в себя одну или более серверных систем, которые имеют один или более процессоров с возможностями вычислительной обработки и запоминающее устройство, такое как система баз данных или файловая система(ы).

[0072] Система 120 эквайера управляется и работает посредством эквайера, который является юридическим лицом, которое принимает стоимость от имени получателя платежа, который управляет системой 115 получателя платежа. Система 120 эквайера дополнительно выполнена с возможностью принимать обязательства проводить расчеты по счетам с продавцом/получателем платежа, работающим с системой 115 получателя платежа. В некоторых вариантах осуществления, система 120 эквайера может быть выполнена с возможностью обрабатывать несколько типов расчетов, в том числе, но не только, RTGS в реальном времени, пакетный формат и временной пакетный формат.

[0073] В различных вариантах осуществления, система 120 эквайера принимает цифровую валюту, переведенную из системы 110 плательщика в систему 115 получателя платежа для транзакции, из системы 115 получателя платежа, и определяет систему 105 эмитента, которая выпускает цифровую валюту или авторизует выпущенную цифровую валюту. В некоторых случаях, система 120 эквайера может иметь внутреннюю базу данных или может соединяться с внешним сервером, который анализирует цифровую валюту и определяет соответствующую систему 105 эмитента.

[0074] После того, как система 105 эмитента, соответствующая принимаемой цифровой валюте, определяется, система 120 эквайера передает цифровую валюту в систему 105 эмитента для проверки достоверности. Если система 105 эмитента успешно проверяет достоверность цифровой валюты, система 105 эмитента передает денежную стоимость цифровой валюты в систему 120 эквайера. Система 120 эквайера также может принимать чек платежа транзакции из системы 105 эмитента, который система 120 эквайера передает в систему 110 плательщика непосредственно или через систему 115 получателя платежа.

[0075] В некоторых случаях, система 120 эквайера также может принимать сдачу в форме цифровой валюты из системы 105 эмитента, если переведенная сумма посредством системы плательщика 115 выше стоимости товаров и/или услуг, приобретаемых посредством системы 105 эмитента. Система 120 эквайера передает сдачу системы 110 плательщика непосредственно или через систему 115 получателя платежа.

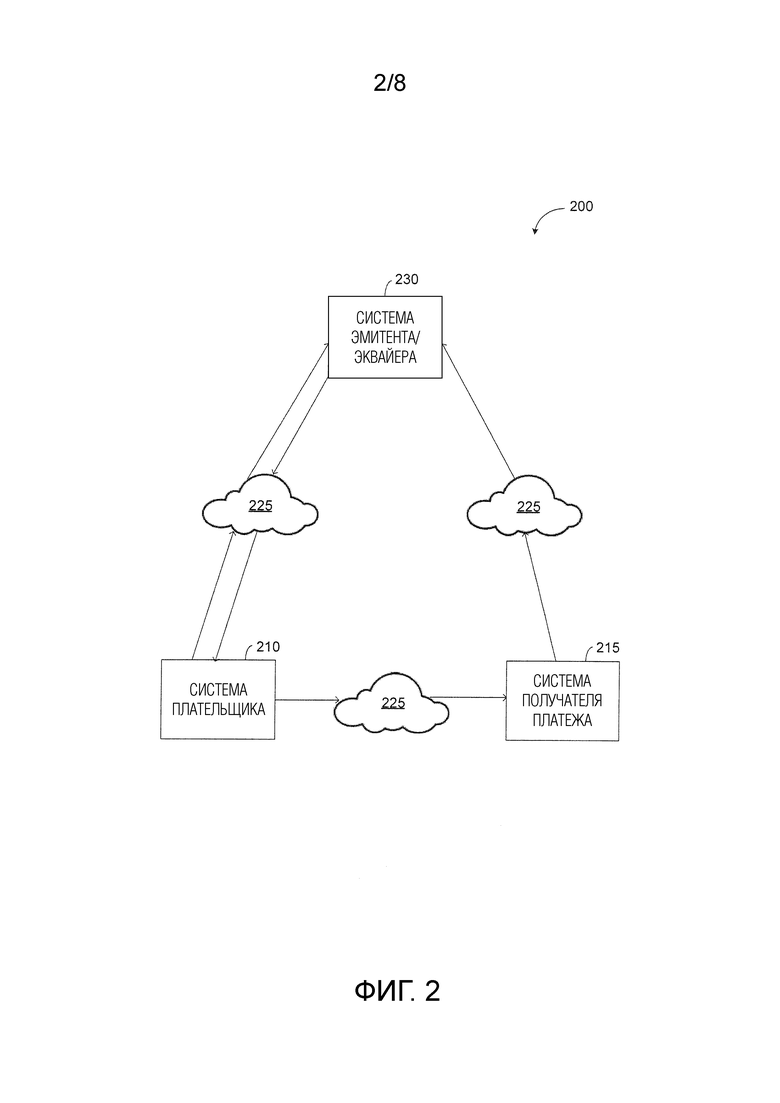

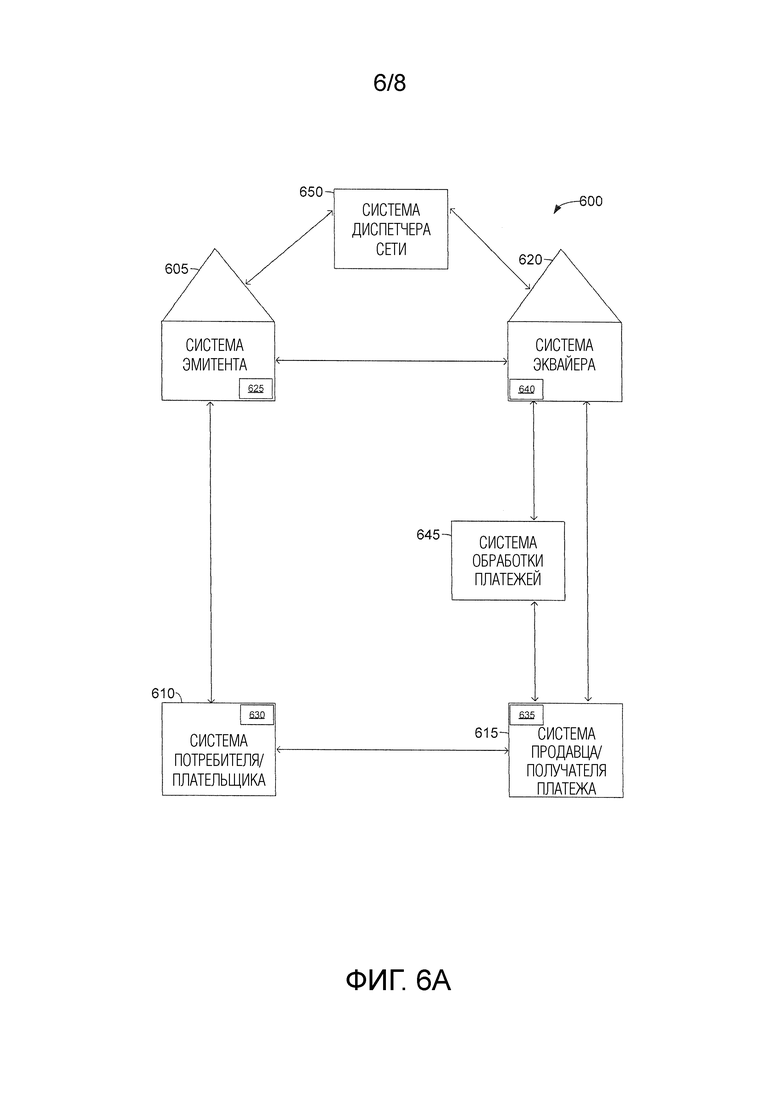

[0076] Далее следует обратиться к фиг. 2, который иллюстрирует блок-схему системы 200 проведения транзакций согласно примерному варианту осуществления. Система 200 проведения транзакций содержит систему 210 плательщика, систему 215 получателя платежа, консолидированную систему 230 эмитента/эквайера и сеть 225 связи. В проиллюстрированном варианте осуществления по фиг. 2, система 210 плательщика является аналогичной системе 110 плательщика по фиг. 1, и система 215 получателя платежа является аналогичной системе 115 получателя платежа по фиг. 1. Аналогично, сеть 225 связи является аналогичной сети 125 связи по фиг. 1.

[0077] Консолидированная система 230 эмитента/эквайера может включать в себя одну или более серверных систем, которые имеют один или более процессоров с возможностями вычислительной обработки и запоминающее устройство, такое как система баз данных или файловая система(ы). Консолидированная система 230 эмитента/эквайера может иметь функциональность как системы эмитента, к примеру, системы 105 эмитента по фиг. 1, так и системы эквайера, к примеру, системы 120 эквайера по фиг. 1.

[0078] Хотя одна консолидированная система 230 эмитента/эквайера показана для ясности, может быть предусмотрено множество консолидированных систем 230 эмитента/эквайера, распределенных по глобальной географической области и соединенных, например, через сеть 225 связи.

[0079] В этом варианте осуществления, консолидированная система 230 эмитента/эквайера может представлять собой финансовое учреждение, к примеру, банк или независимая третья сторона, которая сохраняет и охраняет стоимость для потребителя 110, а также имеет обязательство проводить расчеты с системой 215 продавца или получателя платежа. В некоторых вариантах осуществления, система 230 эмитента/эквайера может быть выполнена с возможностью обрабатывать несколько типов расчетов, в том числе, но не только, RTGS в реальном времени, пакетный формат и временной пакетный формат. В различных случаях, консолидированная система 230 эмитента/эквайера может использоваться, если финансовое учреждение, эмитирующее или авторизующее выпущенную цифровую валюту для системы 210 плательщика, является идентичным финансовому учреждению, получающему и обрабатывающему цифровую валюту для системы 215 получателя платежа.

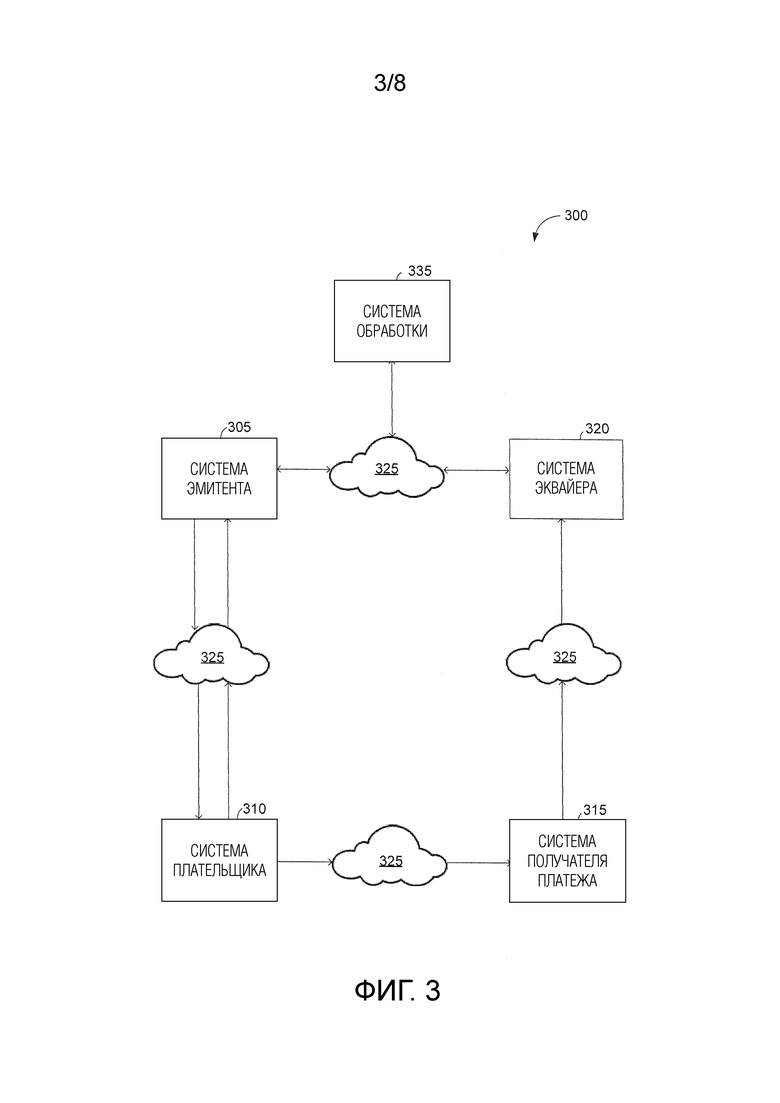

[0080] Далее следует обратиться к фиг. 3, который иллюстрирует блок-схему системы 300 проведения транзакций согласно примерному варианту осуществления. Система 300 проведения транзакций содержит систему 305 эмитента, систему 310 плательщика, систему 315 получателя платежа, систему 320 эквайера, сеть 225 связи и систему 335 обработки. В проиллюстрированном варианте осуществления по фиг. 3, система 305 эмитента является аналогичной системе 105 эмитента по фиг. 1, система 310 плательщика является аналогичной системе 110 плательщика по фиг. 1, система 315 получателя платежа является аналогичной системе 115 получателя платежа по фиг. 1, и система 320 эквайера является аналогичной системе 120 эквайера по фиг. 1. Аналогично, сеть 325 связи является аналогичной сети 125 связи по фиг. 1.

[0081] Система 335 обработки может включать в себя одну или более серверных систем, которые имеют один или более процессоров с возможностями вычислительной обработки и запоминающее устройство, такое как система баз данных или файловая система(ы). Хотя одна система 335 обработки показана для ясности, может быть предусмотрено несколько систем 335 обработки, распределенных по глобальной географической области и соединенных, например, через сеть 325 связи.

[0082] Система 335 обработки может быть выполнена с возможностью упрощать связь между системой 305 эмитента и системой 320 эквайера. В некотором варианте осуществления, система 335 обработки может иметь базу данных или таблицу поиска, которая обеспечивает возможность системе 320 эквайера идентифицировать релевантную систему 305 эмитента, которая либо выпускает цифровую валюту, либо авторизует цифровую валюту, переведенную из системы 310 плательщика в систему 315 получателя платежа во время транзакции.

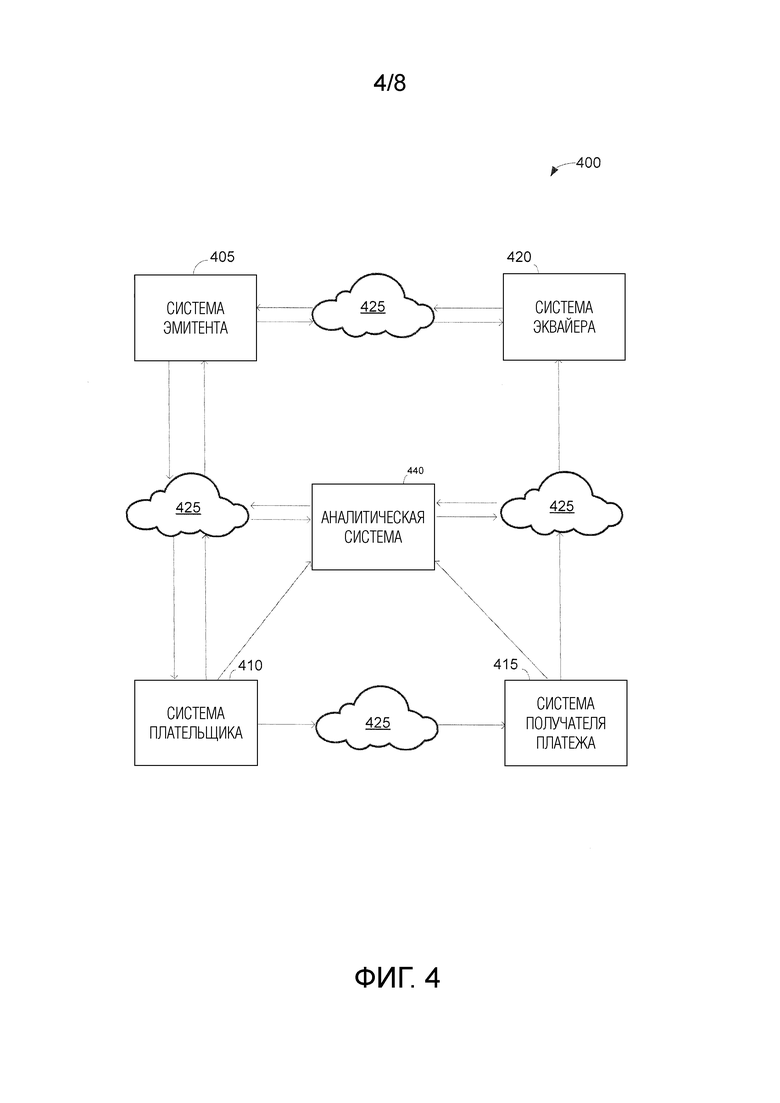

[0083] Далее следует обратиться к фиг. 4, который иллюстрирует блок-схему системы 400 проведения транзакций согласно примерному варианту осуществления. Система 400 проведения транзакций содержит систему 405 эмитента, систему 410 плательщика, систему 415 получателя платежа, систему 420 эквайера, сеть 425 связи и аналитическую систему 440. В проиллюстрированном варианте осуществления по фиг. 4, система 405 эмитента является аналогичной системе 105 эмитента по фиг. 1, система 410 плательщика является аналогичной системе 110 плательщика по фиг. 1, система 415 получателя платежа является аналогичной системе 115 получателя платежа по фиг. 1, и система 420 эквайера является аналогичной системе 120 эквайера по фиг. 1. Аналогично, сеть 425 связи является аналогичной сети 125 связи по фиг. 1.

[0084] Аналитическая система 440 может включать в себя одну или более серверных систем, которые имеют один или более процессоров с возможностями вычислительной обработки и запоминающее устройство, такое как система баз данных или файловая система(ы). Хотя одна аналитическая система 440 показана для ясности, может быть предусмотрено несколько аналитических систем 440, распределенных по глобальной географической области и соединенных, например, через сеть 425 связи.

[0085] Аналитическая система 440 может быть выполнена с возможностью упрощать связь между системой 410 плательщика и системой 415 получателя платежа. В некотором варианте осуществления, аналитическая система 440 может представлять собой сервер обработки больших данных, который сохраняет персональную информацию относительно клиентов, работающих с системой 410 плательщика. В некоторых вариантах осуществления, аналитические системы могут работать посредством системы 415 получателя платежа, системы 420 эквайера, системы 405 эмитента, сторонней системы (не показана) или объединенно работать посредством одной или более этих систем. В различных случаях, аналитическая система 440 может предоставлять выбор для клиентов, работающих с системой 410 плательщика, чтобы раскрывать свою персональную информацию. В свою очередь, аналитическая система 440 может обеспечивать доступность других преимуществ для клиентов, работающих с системой 410 плательщика, таких как бесплатная цифровая валюта, безвозмездный подарок в форме товара или услуги, доступ к аналитической информации, такой как расходы, линии поведения и/или пристрастия клиента и т.д. При таких обстоятельствах, аналитическая система 440 может быть выполнена с возможностью выпускать цифровую валюту и распределять цифровую валюту клиентам, работающим с системой 410 плательщика.

[0086] В некоторых вариантах осуществления, аналитическая система 440 также может сохранять персональную информацию относительно различных систем 415 получателя платежа. В некоторых случаях, аналитическая система 440 может предоставлять выбор для продавцов и/или банков, работающих с системами 415 получателя платежа, чтобы раскрывать свою персональную информацию. В свою очередь, аналитическая система 440 может обеспечивать доступность других преимуществ для продавцов и/или банков, работающих с системами 415 получателя платежа. Такие преимущества могут включать в себя доступ к аналитической информации, такой как, например, доступ к покупателям других продавцов, данные продаж относительно товаров и/или услуг, предлагаемых посредством системы 415 получателя платежа, корреляционные данные, коррелирующие товары и/или услуги, предлагаемые посредством системы 415 получателя платежа, и возраст, пол, географическое местоположение и/или денежное состояние (в числе прочих факторов) соответствующих клиентов, приобретающих товары и/или услуги.

[0087] В некоторых вариантах осуществления, аналитическая система 440 может поддерживать базу данных баллов за лояльность (или другие признаки вознаграждения повторных покупателей) для клиентов на основе их взаимодействия с одной или более систем 415 получателя платежа, работающих посредством одного или более продавцов. В некоторых других вариантах осуществления, непосредственно баллы за лояльность могут сохраняться с помощью системы 410 плательщика. Например, баллы за лояльность могут сохраняться локально в приложении-кошельке системы 410 плательщика (например, на смартфоне, управляемом потребителем), в облаке, управляемом посредством либо системы 405 эмитента, либо системы 410 плательщика, или в гибридной версии, когда баллы за лояльность сохраняются как локально, так и в облаке. В различных случаях, цифровые токены также могут сохраняться в контроллере устройства потребителем (например, в приложении-кошельке на смартфоне плательщика), в облаке, управляемом посредством либо системы 405 эмитента, либо системы 410 плательщика, или в комбинации означенного.

[0088] В некоторых вариантах осуществления, аналитическая система 440 может использоваться для того, чтобы упрощать определение оптимальных достоинств токена, которые должны формироваться посредством системы 405 эмитента при запрашивании посредством системы 410 плательщика, либо когда система 410 плательщика выпускает собственные достоинства токена для использования. Эффективность платежной системы может повышаться, если система 410 плательщика имеет корректную сумму токенов для какой-либо данной транзакции. Например, если система 410 плательщика имеет корректную сдачу для какой-либо данной транзакции, то меньшее число этапов может требоваться для того, чтобы завершать транзакцию, поскольку сдача не требуется посредством системы 410 плательщика, если точная сумма на счете-фактуре первоначально выплачена в систему 415 получателя платежа.

[0089] Оптимизация может быть основана на анализе поведения пользователей, с использованием данных, предоставленных посредством аналитической системы 440, на различных уровнях общности, включающих в себя 1) общую совокупность населения (т.е. все пользователи платежной системы); 2) конкретные группы общей совокупности населения (т.е. определенные совокупности, имеющие конкретные покупательские пристрастия), определимые посредством применения различных эвристических или аналитических инфраструктур или фильтров к пользовательским данным, соответствующим общей совокупности населения; или 3) конкретные люди (т.е. целевой поведенческий анализ идентифицированных пользователей). Аналитические или поведенческие данные для оптимизации достоинств токена могут предоставляться посредством аналитической системы 440 по запросу в систему плательщика 405 или в систему 410 эмитента. Альтернативно, аналитическая система 440 может предоставлять информацию оптимизации в систему 405 эмитента или систему 410 плательщика с фиксированным расписанием (например, ежечасно, ежедневно, еженедельно или ежемесячно и т.д.).

[0090] Например, потребитель A часто приобретает новостные статьи за 0,01$ и прочитывает приблизительно 25 статей в день. Потребитель B предпочитает непрерывно загружать/передавать в потоковом режиме музыку онлайн, при этом каждая композиция имеет стоимость в 0,05$. Потребитель "C" предпочитает проведение онлайновых игр и регулярно расходует кратные числа 0,10$ для внутриигровых покупок. Все три потребителя принимают участие в различных транзакциях, и они также могут иметь различные предпочтения по снятию. Например, потребитель A, B и C имеет тенденцию снимать 10$, 20$ и 50$, соответственно. Кроме того, частота расходов каждого потребителя также может отличаться. Данные каждого потребителя A, B и C наряду с коллективными данными других потребителей также могут предоставлять понимание различных категорий пользователей, к примеру, потребителей, которые расходуют много (например, потребителя C) или потребителей, которые расходуют часто (например, потребителя B), а также помогают идентифицировать тренды в расходах группы населения в целом. Сверхурочное время, кумулятивные данные, собранные посредством аналитической системы 404 для потребителей, может использоваться для того, чтобы формировать данные оптимизации достоинства, с которыми сравниваются фактические записанные данные транзакции данного отдельного человека, чтобы определять набор достоинств токена, оптимизированный для того конкретного человека. В некоторых вариантах осуществления, в обстоятельствах, в которых система 405 эмитента или система 410 плательщика не могут получать данные оптимизации из аналитической системы 440, эти системы могут реализовывать собственные политики оптимизации по умолчанию. Аналогично, если пользователь является новым зарегистрированным пользователем, и недостаточно аналитических данных собрано по покупательским пристрастиям этого пользователя, такие политики по умолчанию также могут применяться до тех пор, пока не будут получены дополнительные данные транзакции.

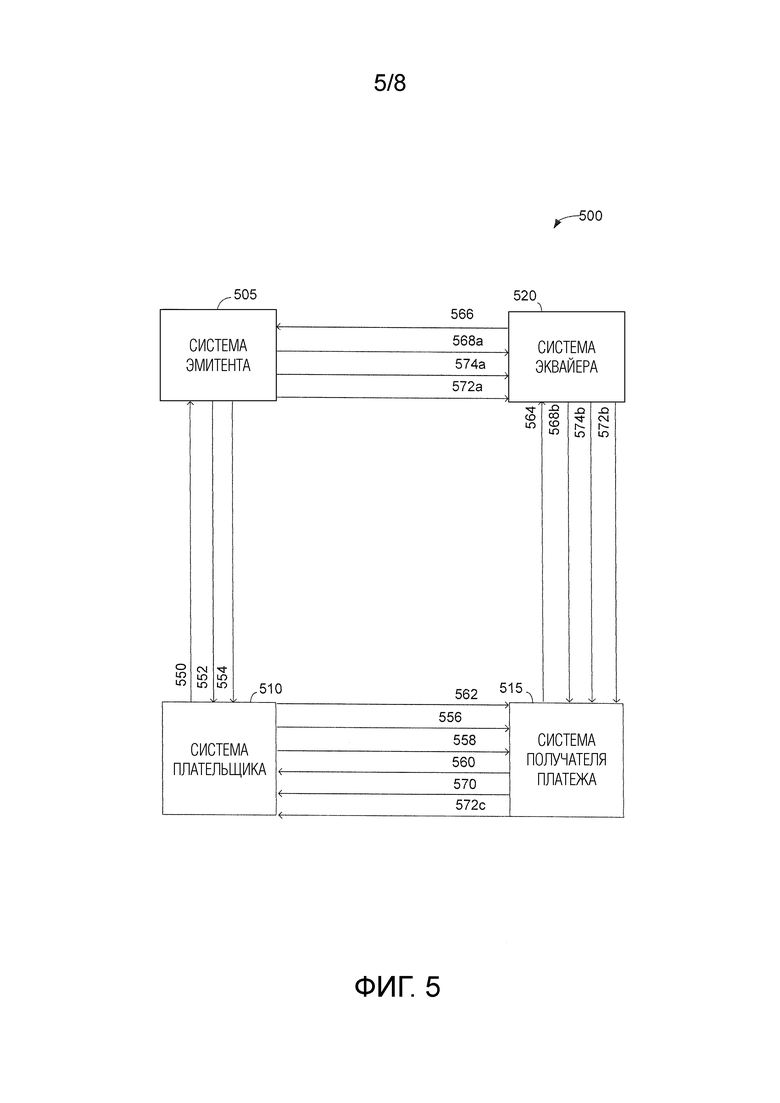

[0091] Далее следует обратиться к фиг. 5, который иллюстрирует поток данных в системе 500 проведения транзакций согласно примерному варианту осуществления. Система 500 проведения транзакций содержит систему 505 эмитента, систему 510 плательщика, систему 515 получателя платежа, систему 520 эквайера и сеть 525 связи. В проиллюстрированном варианте осуществления по фиг. 5, система 505 эмитента является аналогичной системе 105 эмитента по фиг. 1, система 510 плательщика является аналогичной системе 110 плательщика по фиг. 1, система 515 получателя платежа является аналогичной системе 115 получателя платежа по фиг. 1, и система 520 эквайера является аналогичной системе 120 эквайера по фиг. 1. Аналогично, сеть 525 связи является аналогичной сети 125 связи по фиг. 1. В проиллюстрированном варианте осуществления, сеть связи 525 основана на Интернет-протоколах (IP). Транспортировка может осуществляться по частным или общедоступным IP-сетям.

[0092] Система 500 проведения транзакций представляет собой платежную сеть, которая поддерживает обращение цифровой валюты и основывается на аутентификации цифровой валюты вместо плательщиков или потребителей, участвующих в транзакции. Цифровая валюта, используемая в различных вариантах осуществления, раскрытых в данном документе, содержит имеющий стоимость инструмент, допускающий хранение на устройстве. В различных вариантах осуществления, цифровая валюта включает в себя зашифрованные цифровые наличные средства на основе токенов. С потребительской точки зрения, цифровая валюта является мгновенной, анонимной и конечной. Цифровая валюта, используемая в различных вариантах осуществления, раскрытых в данном документе, может предоставляться и приниматься посредством множества систем 115 получателя платежа, систем 105 эмитента и систем 120 эквайера.

[0093] В проиллюстрированном варианте осуществления, на 550, потребитель, работающий с системой 510 плательщика, получает программное обеспечение кошелька из системы 505 эмитента. В некоторых других случаях, программное обеспечение кошелька может получаться посредством системы 510 плательщика из некоторого источника, отличного от системы 505 эмитента. Например, система 510 плательщика может получать приложение-кошелек из любых онлайновых цифровых мультимедийных магазинов, таких как iTunes, Google Play и т.д.

[0094] На 552, потребитель, работающий с системой 510 плательщика, связывает приложение-кошелек со счетом в системе 505 эмитента. Как упомянуто выше, система 505 эмитента поддерживает записи множества потребителей, причем каждая запись включает в себя идентификатор счета соответствующего потребителя. Идентификатор счета означает счет потребителя, который может представлять собой комбинацию физического и электронного счета, хранящего реальные или виртуальные валюты, товары, акции, карты с лимитом средств и т.д., принадлежащие потребителю.

[0095] Посредством связывания приложения-кошелька в системе 510 плательщика со счетом в системе 505 эмитента, потребитель может осуществлять доступ к валютам и/или товарам и т.д., сохраненным или доступным посредством системы 505 эмитента во время транзакций. В различных вариантах осуществления, раскрытых в данном документе, соединение приложения-кошелька со счетом требуется только для осведомленности относительно стоимости счета потребителя. Эти сведения относительно стоимости счета потребителя являются применимыми посредством системы 505 эмитента для проверки достоверности цифровой валюты, выпущенной посредством приложения-кошелька, как пояснено ниже.

[0096] На 554, система 510 плательщика принимает цифровую валюту из системы 505 эмитента. Цифровая валюта является применимой посредством системы 510 плательщика для транзакций с одной или более систем 515 получателя платежа или продавцов. После того, как цифровая валюта принимается посредством системы 510 плательщика, цифровая валюта сохраняется в запоминающем устройстве системы 510 плательщика. Цифровая валюта может постоянно размещаться на устройстве плательщика (например, мобильном телефоне, смарт-карте и т.д.), либо может постоянно размещаться в облаке (под управлением плательщика, эмитента, оператора или любой комбинации вышеозначенного), либо она может постоянно размещаться и в том, и в другом одновременно (на устройстве плательщика и в облаке).

[0097] В различных вариантах осуществления, приложение-кошелек системы 510 плательщика выпускает токены. В некоторых случаях, токены выпускаются для предварительно определенных достоинств валюты. В некоторых других случаях, токены выпускаются для точной сдачи при необходимости посредством системы 510 плательщика. После того, как токены выпускаются посредством системы 510 плательщика, токены передаются в систему 505 эмитента для проверки достоверности. Только прошедшие проверку достоверности токены являются применимыми посредством системы 510 плательщика для транзакций.

[0098] В некоторых других вариантах осуществления, система 505 эмитента выпускает токены сама на основе запроса из системы 510 плательщика. В таких случаях, система 505 эмитента может выпускать точное достоинство токенов по запросу посредством системы 510 плательщика. В некоторых других случаях, система 505 эмитента может выпускать запрашиваемую сумму в некоторой комбинации предварительно определенных достоинств. После того, как токены выпускаются посредством системы 505 эмитента, проверка достоверности может требоваться или не требоваться. Выпущенные и/или прошедшие проверку достоверности токены затем передаются в систему 510 плательщика для транзакций.

[0099] На 556, потребитель, работающий с системой 510 плательщика, осуществляет доступ к системе 515 продавца или получателя платежа, чтобы просматривать товары и услуги продавца и потенциально совершать покупку одного или более товаров и услуг. Система 510 плательщика и система 515 получателя платежа могут быть расположены в непосредственной близости друг от друга или могут быть удалены друг от друга.

[00100] После того, как потребитель идентифицирует товары и/или услуги, которые хочет приобретать потребитель, на 558, потребитель типично идет в кассу и выбирает способ оплаты. Касса может представлять собой электронную кассу, к примеру, на веб-узле, или физическое местоположение кассы в физическом местоположении продавца.

[00101] На 560, при обнаружении интереса потребителя к покупке товаров и/или услуг, система 515 получателя платежа формирует счет-фактуру, идентифицирующий сумму к оплате продавцу. Счет-фактура также может идентифицировать приобретаемые товары и/или услуги. Система 515 получателя платежа также может передавать счет-фактуру клиенту.

[00102] На 562, потребитель подтверждает платежи, и требуемая сумма передается из системы 510 плательщика в систему 515 получателя платежа. В вариантах осуществления, раскрытых в данном документе, потребитель производит платеж с использованием цифровых токенов.

[00103] В некоторых вариантах осуществления, этап 554 может осуществляться после этапа 560, на котором токены принимаются из системы 505 эмитента посредством системы 510 плательщика только после приема счета-фактуры с цифровой подписью из системы 515 получателя платежа. После того, как счет-фактура с цифровой подписью принимается посредством системы 510 плательщика, система 510 плательщика либо выпускает требуемые токены сама, либо запрашивает систему 505 эмитента на предмет этого. Выпущенные токены затем могут проходить проверку достоверности посредством системы 505 эмитента до того, как они могут использоваться.

[00104] На 564, как только платежные токены передаются из системы 510 плательщика в систему 515 получателя платежа, система 515 получателя платежа передает платежные токены и счет-фактуру в систему 520 эквайера. Платежные токены и счет-фактура передаются в систему 520 эквайера для внесения валюты на счет продавца. Перевод денежных средств на счет продавца в силу этого может рассматриваться в качестве транзакции по схеме "извлечения по запросу", в которой система 520 эквайера, ассоциированная с продавцом, извлекает по запросу денежные средства от эмитента, ассоциированного с системой 510 плательщика. В других случаях, система также может поддерживать транзакции, рассматриваемые в качестве транзакции по схеме "проталкивания", в которой система 510 плательщика вносит или проталкивает денежные средства на счет системы 515 получателя платежа. Например, система 515 получателя платежа может представлять собой благотворительное учреждение, и система плательщика может быть ассоциирована с донором, желающим переводить денежные средства в благотворительное учреждение. В этом случае, денежные средства могут проталкиваться из системы 510 плательщика в систему 515 получателя платежа с использованием аналогичных способов, описанных в данном документе. В некоторых вариантах осуществления, независимо от того, представляет транзакция собой транзакцию по схеме проталкивания или извлечения по запросу, передача информации, такой как счет-фактура, может выполняться незашифрованным способом (т.е. в открытой форме). В других случаях, передача информации транзакции выполняется по зашифрованному каналу связи. В еще одних других случаях, информация транзакции может шифроваться непосредственно в платежном токене.

[00105] На 566, система 520 эквайера определяет систему 505 эмитента или эмитента, соответствующего платежным токенам, принимаемым из системы 515 получателя платежа. После определения соответствующей системы 505 эмитента, система 520 эквайера передает платежные токены в систему 505 эмитента для верификации.

[00106] Затем, система 505 эмитента верифицирует платежные токены, принятые из системы 520 эквайера, и передает результаты верификации в систему 520 эквайера на 568a и систему 515 получателя платежа на 568b. После приема платежных токенов из системы 520 эквайера, система 505 эмитента верифицирует, платежные токены выпущены и/или проходят проверку достоверности посредством системы 505 эмитента либо нет.

[00107] Например, в вариантах осуществления, в которых токены выпускаются посредством системы 510 плательщика, и их достоверность проверяется посредством системы 505 эмитента, система 505 эмитента верифицирует то, что платежные токены авторизованы для использования посредством системы 505 эмитента. В вариантах осуществления, в которых токены выпускаются и/или проходят проверку достоверности посредством системы 505 эмитента, система 505 эмитента верифицирует то, что платежные токены выпущены и/или проходят проверку достоверности посредством системы 505 эмитента. В вариантах осуществления, в которых токены выпускаются посредством системы 505 эмитента и системы 510 плательщика в комбинации, система 505 эмитента проверяет достоверность токенов.

[00108] После того, как система 505 эмитента верифицирует то, что платежные токены, принятые из системы 520 эквайера, проходят проверку достоверности и/или выпущены посредством системы 505 эмитента, система 505 эмитента передает результаты верификации в систему 520 эквайера и систему 515 получателя платежа. В различных случаях, результат верификации передается в систему 515 получателя платежа через систему 520 эквайера.

[00109] В случаях, если система 505 эмитента подтверждает то, что платежные токены проходят проверку достоверности и/или выпущены посредством системы 505 эмитента, результат верификации содержит подтверждение для этой цели. С другой стороны, если система 505 эмитента не может подтверждать то, что платежные токены проходят проверку достоверности и/или выпущены посредством системы 505 эмитента, результат верификации содержит признаки ошибки для этой цели.

[00110] Если результат верификации содержит подтверждение посредством системы 505 эмитента, на 570, система 515 получателя платежа передает чек платежа в систему 510 плательщика, подтверждающий верифицированное состояние платежных токенов и завершение транзакции. Также на 570, товары и/или услуги доставляются потребителю, причем доставка может быть мгновенной или задерживаться во времени. В большинстве случаев, чек платежа имеет цифровую подпись и является юридически достоверным.

[00111] В некоторых случаях, когда платежные токены не являются точной суммой товаров и/или услуг, и сдача требуется в системе 510 плательщика, система 515 получателя платежа также может передавать соответствующую сдачу в системе 510 плательщика на 572c. В различных вариантах осуществления, раскрытых в данном документе, сдача также представляет собой цифровую валюту, аналогичную платежному токену, и формируется посредством системы 505 эмитента. Сдача затем передается из системы 505 эмитента в систему 520 эквайера на 572a, которая затем передается из системы 520 эквайера в систему 515 получателя платежа на 572b. Система 510 плательщика может либо сохранять токен сдачи локально, либо передавать его в систему 505 эмитента. В некоторых вариантах осуществления, система 515 получателя платежа (т.е. продавец) также может иметь возможность предоставлять сдачу, например, посредством выпуска цифровой валюты в способе, описанном выше, и передачи соответствующей сдачи обратно в систему 510 плательщика прямо или косвенно (т.е. через систему 520 эквайера).

[00112] Затем, на 574a, система 505 эмитента оплачивает системе 520 эквайера стоимость товаров и/или услуг, приобретаемых посредством системы 510 плательщика. Стоимость, оплаченная в систему 520 эквайера, может представлять собой электронный перевод реальной валюты. Аналогично, на 574b, система 520 эквайера выплачивает системе 515 получателя платежа соответствующую сумму с использованием доступных средств расчетов. Например, система 520 эквайера вносит соответствующую реальную валюту на банковский счет системы 515 получателя платежа.