Данное изобретение относится к системе платежей с помощью смарт-карточек, и в частности к такой системе с контролем на системном уровне хранимых денежных средств.

Технология смарт-карточек позволяет использовать ее при расчетах двояким способом: как платежную (кредитную или дебетовую) карточку с повышенной защитой (в особенности при автономных платежах) и как карточку для хранения денежных средств (так называемый электронный кошелек). Эти способы являются взаимодополняющими: платежная карточка более подходит для средних - больших платежей, в то время как электронный кошелек подходит для небольших платежей. Возможное совместное использование этих двух способов платежей описано в одновременно находящейся на рассмотрении патентной заявке США 08/533 599 от 25 сентября 1995 и соответствующей ей заявке РСТ WO 96/09592, того же изобретателя.

Важной проблемой любой платежной системы является безопасность, т.е. предотвращение неавторизованного перевода или получения денег. Для платежей с помощью смарт-карточки для хранения денежных средств известно большое количество патентов, публикаций и решений, имеющих предметом защиту платежных операций и других операций по переводу денег на уровне банк - клиент, клиент - торговец и торговец - банк. Имеются комбинации аппаратных средств, программного обеспечения и процессов, которые считаются способными выдержать любые посягательства, проводимые с разумной длительностью с использованием известных средств. Однако, поскольку безопасность является очень важной для платежных систем, то многие банкиры настаивают на контролировании потока денег на системном уровне для подтверждения безупречности работы средств защиты на операционном уровне. Это требование безопасности обычно трансформируют в концепцию "полной отчетности", т.е. в регистрацию и сообщение в центральный компьютер всех отдельных операций хранения денежных средств, для проверки и подтверждения того, что каждое добавление суммы в первом устройстве хранения денежных средств происходит только после снятия той же суммы со второго устройства хранения денежных средств. Такие схемы отчетности требуют хранения и передачи огромного количества данных и могут нарушать тайну вклада клиентов, пользующихся личными платежными карточками.

Задачи и сущность изобретения

Главной задачей данного изобретения является обеспечение центрального контроля хранимых денежных средств (называемых в дальнейшем "электронной наличностью") в системах хранения денежных средств для подтверждения на системном уровне защиты на операционном уровне без регистрации и доклада о каждой отдельной операции. Другой задачей изобретения является минимизация количества запоминаемых и передаваемых данных для осуществления такого контроля. Другой задачей изобретения является обеспечение анонимности клиента и тайны вклада при выполнении большинства небольших платежей. Дополнительные задачи включают определение суммы хранимых денежных средств, теряемой или оставляемой клиентом; определение суммы недействительных хранимых денежных средств (если защита на операционном уровне работает неправильно или взломана); обеспечение контролируемых вариантов обновления для периодического обновления электронной наличности и ее параметров безопасности; проведение местного ревизорского учета для идентификации источников мошеннических электронных денег; поддержка операционной среды с множественными запросами; и обеспечение достаточно контролируемого перевода электронных денег с карточки на карточку.

Следующие понятия используются здесь в следующем смысле:

1. Электронные деньги - денежные средства, которые регистрируется электронно и доступны для платежей.

2. Счет - запоминание электронных денег или долга в учреждении. Не ограничивающими примерами являются банковские счета или кредитные счета. Счетами, представляющими интерес для данного изобретения, являются счет покупателя и счет продавца.

3. Финансовое учреждение предпринимательская единица, создающая и ведущая счета. Примерами финансовых учреждений являются банки, кредитные компании и телефонные компании. В данном случае, понятие финансового учреждения будет обычно распространяться на компьютерную систему такого учреждения, используемую для хранения и ведения счетов и выполнения с ними операций.

4. Расход - требование покупателя перевести электронные деньги с его счета на другой счет.

5. Электронная наличность - электронные деньги в форме, которую можно переводить и запоминать в электронном устройстве памяти покупателя или продавца.

6. Устройство хранения денежных средств - электронное запоминающее устройство для хранения электронной наличности.

7. Платежная карточка - устройство покупателя для платежей электронными деньгами. Платежная карточка может содержать расходную карточку для осуществления расходных поручений (т.е. кредитная карточка или дебетовая карточка) и/или электронный кошелек, который является устройством хранения денежных средств покупателя.

8. Смарт-карточка - платежная карточка, выполненная с возможностью защиты сохраняемой в ней информации и производимых с ее помощью операций.

9. Торговая точка или POS-устройство продавца для получения платежа и, необязательно, для определения содержания покупки и расчета суммы платежа. РОS может быть обслуживаемой (например, касса в супермаркете) или автоматической (например, автомат по продаже товаров, телефонный аппарат или парковочный автомат).

10. Электронная касса или касса - защищенное электронное запоминающее устройство продавца, обычно образующее часть РОS, для хранения электронной наличности (касса электронной наличности) и/или расходных поручений (расходная касса).

11. Фонд электронной наличности - устройство хранения денежных средств финансового учреждения для хранения и контроля электронной наличности.

12. Элементарная денежная единица или EMU - наименьшая денежная единица, которая возможна при платеже или выдаче сдачи. Примером является 1 цент в США или 5 агорот в Израиле.

13. Порядковые номера - данные, используемые для идентификации отдельной денежной единицы и пригодные для выражения в цифровом виде. Типичными примерами порядковых номеров являются положительные целые числа и цепочки символов ASCII (американский стандартный код обмена информацией).

Данное изобретение делает электронную наличность контролируемой за счет изобретения "электронной монеты", причем каждая электронная монета имеет денежную ценность и порядковый номер. При перемещении электронной монеты она перемещается вместе с ее ценностью и порядковым номером. Доля случайных электронных монет проходит через фонды электронных монет финансовых учреждений, где обнаруживаются запрещенные повторения порядковых номеров или порядковые номера, выходящие из допустимого диапазона. Такие повторения или выходы за пределы диапазона, в случае их обнаружения, докладываются для сигнализации наличия утечки на операционном уровне и для оценки размера ущерба.

За счет создания иерархии типов электронных монет, каждый из которых имеет достоинство, кратное предшествующему достоинству, данное изобретение очень эффективно обеспечивает платеж при минимизации требований по хранению электронных монет, в особенности в платежных карточках. Данное изобретение указывает, как разместить десятки или несколько сотен байтов памяти в карточке для хранения сотен долларов с разрешением в один цент, в сотнях миллионов карточек с индивидуальным порядковым номером для каждой электронной монеты. Это минимальное требование к хранению приводит также к минимальному требованию к передаче данных во время выполнения операций, что минимизирует время проведения операций и повышает надежность.

Данное изобретение относится также к исследованию потока денег в денежной системе, выполненной и работающей согласно данному изобретению, показывая, что большинство электронной наличности обращается между торговыми точками и платежными карточками, в то время как текущие денежные переводы производятся в основном с помощью расходных (кредитных или дебетовых) операций и/или электронных банкнот, которые являются электронными монетами более высокого достоинства и которые можно перечислять на платежные карточки вручную.

Другой аспект изобретения относится к управлению местными ревизорскими системами, в которых каждое устройство хранения денежных средств записывает порядковые номера электронных монет вместе с идентификационными признаками исходного устройства. Эти записи хранятся ограниченное время и используются для отслеживания пути прохождения подозрительных электронных монет для идентификации исходных устройств и для дальнейшего расследования.

Данное изобретение указывает, как посредством периодической смены выпусков электронных монет можно обновлять параметры защиты, эффективно и автоматически отзывать электронные монеты более старых изданий, подсчитывать их с точностью до 1 цента, точно определять слабые места защиты и контролировать потерянную или оставленную владельцами карточек электронную наличность, т.е. электронную наличность, не востребованную на дату окончания срока действия старого выпуска.

Другие важные преимущества данного изобретения включают очень эффективное сопровождение для контролируемых на системном уровне переводов электронной наличности с карточки на карточку, и обеспечение максимальной анонимности в большинстве операций. Изобретение обеспечивает гибкость поддержки различных типов и родов карточек для различных нужд и предпочтений, включая одновременное существование личных карточек, имеющих как функции платежей и хранения денежных средств, так и "белых" карточек только для хранения денежных средств. Изобретение относится также к способам ускорения обновления выпусков и повышения частоты выборок в целях защиты и надежности, включая принудительную замену электронных монет и случайный отбор или отбор электронных монет по принципу FIFO ("первым вошел - первым вышел").

Данное изобретение относится также к управлению средой с множеством эмитентов, в которой каждому эмитенту предоставлен определенный диапазон порядковых номеров. Предлагается также полуконтролируемая система, в которой контролируются согласно данному изобретению электронные монеты более высокого достоинства, в то время как электронные монеты низкого достоинства контролируются статистически.

В сфере электронных переводов денежных средств имеется множество наработок, составляющих уровень техники, однако данное изобретение значительно отличается от известных систем в отношении задач, организации, использования и операционной среды.

Например, "Система перевода денежных средств" согласно патентам США 5440634 и 5623547, выданных Джойсу и др., раскрывает систему безмонетного кошелька, которая требует проведения отдельной операции перечисления денег и независимого согласования счетов в индивидуально запоминаемых операциях. Эта система противоположна данному изобретению, в котором используются электронные монеты и которое не обязательно требует выполнения отдельной операции перечисления денег или согласования счетов.

Следует, в частности, отметить, что общая концепция обычных платежных инструментов в виде неразделяемых цифровых аппаратных ключей, иногда называемых "э-монетами", также хорошо известна. Однако, данное изобретение значительно отличается от известного осуществления платежных систем с "э-монетами" относительно его задач, операционной среды и протокола перевода электронных монет.

Например, известная система платежей "э-монетами" фирмы DigiCash BV (Амстердам, Нидерланды) направлена на облегчение платежей по возможно ненадежным каналам связи (таким как сети передачи данных) и на уменьшение риска потери денег вследствие ошибок при хранении и передаче. В системе DigiCash "э-монеты" имеют однозначные порядковые номера и каждый держатель "э-монет" может создавать неограниченное число копий "э-монет" для правомочных целей, например, для страховки от случайной потери. В действительности, копии "э-монет" системы DigiCash с определенным порядковым номером нельзя отличать друг от друга, так что не имеет смысла говорить о "первоначальной" "э-монете" системы DigiCash, отличающейся от копий этой "э-монеты". В системе DigiCash перевод одной "э-монеты" от плательщика к получателю платежа состоит в посылке копии "э-монеты" от плательщика к получателю платежа. Копия "э-монеты" остается у плательщика, так что "э-монету" можно повторно посылать получателю платежа в случае ошибок связи или других потерь.

Система DigiCash обеспечивает защиту от несанкционированного создания денежных сумм с помощью центрального банка данных, содержащего информацию об израсходованных порядковых номерах "э-монет" так что каждая конкретная "э-монета" может быть использована для перевода денег от любого плательщика к любому получателю платежа только один раз. Плательщик, который получил "э-монету", сразу же посылает копию "э-монеты" эмитенту (обычно банку), который регистрирует порядковый номер "э-монеты" в центральном банке данных израсходованных "э-монет" и подтверждает платеж либо посредством кредитования счета получателя платежа на указанную сумму, либо посредством возвращения получателю платежа новой (не израсходованной) "э-монеты" на ту же сумму, которую получатель платежа может расходовать. Однако, последующие попытки передачи денег от любого плательщика к любому получателю платежа с использованием "э-монеты" которая зарегистрирована в центральном банке данных как уже "израсходованная", будут отклонены, и поэтому изготовление копий "э-монет" не влияет на денежные суммы системы DigiCash.

В противоположность этому, система электронных монет согласно данному изобретению направлена на облегчение переводов (кредитных или дебетовых) со счета на счет для выполнения суммарных небольших платежей и использует высоконадежный канал связи (смарт-карточку), в которой вероятность ошибки связи или хранения самих устройств пренебрежительно мала. В системе согласно данному изобретению электронные монеты имеют однозначные порядковые номера, однако протокол перевода исключает изготовление копий. В системе согласно данному изобретению для этого существует в крайнем случае единственная электронная монета, соответствующая конкретному порядковому номеру, а перевод электронной монеты от плательщика к получателю платежа состоит в пересылке электронной монеты к получателю платежа так, что у плательщика не остается копии электронной монеты. В системе согласно данному изобретению электронные монеты находятся в обращении подобно ихфизическим прототипам, и поэтому конкретная электронная монета может быть израсходована более одного раза в противоположность известной системе, которая допускает только один платеж "э-монетой". Типичная операция согласно данному изобретению включает в отличие от известной перемещение электронных монет различного достоинства, между двумя устройствами хранения денежных средств в обоих направлениях для платежа требуемой суммы.

Фонд электронных монет согласно данному изобретение дополнительно отличается от известного из уровня техники центрального банка данных тем, что электронные монеты в фонде электронных монет сохраняют свое достоинство и могут быть снова направлены в обращение для других платежей, в то время как известный центральный банк данных является лишь регистратором "э-монет", которые больше не действительны для совершения операции.

Таким образом, согласно данному изобретению, обеспечивается контролируемая электронная денежная система для перевода электронных денег в количествах, которые кратны элементарной денежной единице, производимого между двумя карточками, выбранными из множества платежных карточек, между множеством торговых точек и множеством финансовых учреждений, при этом контролируемая электронная денежная система включает:

(а) по меньшей мере один тип электронной монеты, при этом каждый тип электронной монеты из по меньшей мере одного типа электронных монет имеет достоинство, кратное элементарной денежной единице;

(b) множество электронных монет, каждая из которых принадлежит к по меньшей мере одному типу электронных монет, при этом каждая электронная монета из множества электронных монет имеет порядковый номер;

(c) множество устройств хранения денежных средств, каждое для хранения электронных монет из множества электронных монет, включающее:

множество кошельков электронных монет, каждый из которых включен в одну платежную карточку из множества платежных карточек;

множество касс электронных монет, каждая из которых включена в одну торговую точку из множества торговых точек;

множество фондов электронных монет, каждый из которых включен в одно финансовое учреждение из множества финансовых учреждений;

и операционные средства для перевода выбранного количества электронных монет, принадлежащих к выбранному типу электронных монет, от одного исходного устройства хранения денежных средств, выбранного из множества устройств хранения денежных средств, в другое устройство хранения денежных средств, выбранному из множества устройств хранения денежных средств, при этом операционные средства выполнены с возможностью регистрации порядкового номера каждой из переведенных электронных монет в целевом устройстве хранения денежных средств и стирания этого порядкового номера в первом устройстве хранения денежных средств.

Другие аспекты данного изобретения приведены в последующем подробном описании.

Краткое описание чертежей

На чертежах для краткости электронная монета обозначена позицией "ЕС", а электронная банкнота позицией "E-Bill".

На фигурах изображено:

фиг.1 - структурная схема, иллюстрирующая главные элементы основной формы платежной системы согласно предпочтительному варианту выполнения данного изобретения;

фиг. 2 - структурная схема, иллюстрирующая организацию памяти в предпочтительных вариантах выполнения карточек и торговых точек согласно данному изобретению;

фиг. 3 - структурная схема, иллюстрирующая организацию памяти в предпочтительных вариантах выполнения компьютеров финансовых учреждений согласно данному изобретению;

фиг. 4 - таблица, иллюстрирующая расчет требований к памяти для варианта выполнения по фиг.1;

фиг. 5 - структурная схема, иллюстрирующая структуру и работу другого предпочтительного варианта выполнения данного изобретения;

фиг. 6 - графическая схема программы, иллюстрирующая процесс платежа в варианте выполнения по фиг.5;

фиг. 7 - таблица, иллюстрирующая расчет требований к памяти для варианта выполнения по фиг.5;

фиг.8 - блок-схема, иллюстрирующая детально главные блоки варианта выполнения по фиг.5;

фиг. 9, 9А и 9Б - блок-схемы, иллюстрирующие другие предпочтительные варианты выполнения данного изобретения;

фиг. 10А и 10Б - таблицы, иллюстрирующие расчет требований к памяти для вариантов выполнения по фиг.9А и 9Б;

фиг. 11 - структурная схема, иллюстрирующая структуру и работу другого предпочтительного варианта выполнения данного изобретения;

фиг.12 - таблица, иллюстрирующая расчет требований к памяти для варианта выполнения по фиг.11;

фиг.13 - графическая схема программы, иллюстрирующая процесс платежа электронной наличностью в вариантах выполнения по фиг.9, 11, 14 и 17;

фиг. 14 - структурная схема, иллюстрирующая структуру и работу другого предпочтительного варианта выполнения данного изобретения;

фиг.15 - таблица, иллюстрирующая расчет требований к памяти для варианта выполнения по фиг.14;

фиг. 16 - блок-схема, иллюстрирующая другой предпочтительный вариант выполнения данного изобретения;

фиг. 17 - структурная схема, иллюстрирующая структуру и работу другого предпочтительного варианта выполнения данного изобретения;

фиг.18 - таблица, иллюстрирующая расчет требований к памяти для варианта выполнения по фиг.17;

фиг. 19 и 20 - блок-схемы, иллюстрирующие организацию памяти в различных устройствах хранения денежных средств согласно данному изобретению, в которых одновременно используются два выпуска электронной наличности;

фиг. 21 - структурная схема, иллюстрирующая суммарный поток электронных денег для различных операций согласно данному изобретению;

фиг. 22 - блок-схема, иллюстрирующая другой предпочтительный вариант выполнения данного изобретения, относящийся к признаку "полуконтролируемый";

фиг.23 - графическая схема программы, иллюстрирующая работу варианта выполнения по фиг.22;

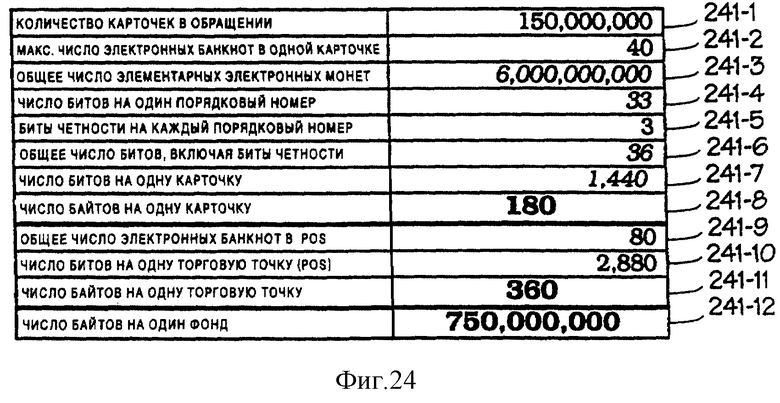

фиг.24 - таблица, иллюстрирующая расчет требований к памяти для варианта выполнения по фиг.22;

фиг.25 - схема, показывающая запоминание данных идентификации карточек с учетом порядковых номеров электронных банкнот;

фиг.26 - схема, показывающая подтверждающую бумажную квитанцию, выданную терминалом перечисления денег на карточку;

фиг. 27А, 27Б, 27В и 27Г - блок-схемы, показывающие выполнение простого протокола перевода одной электронной монеты;

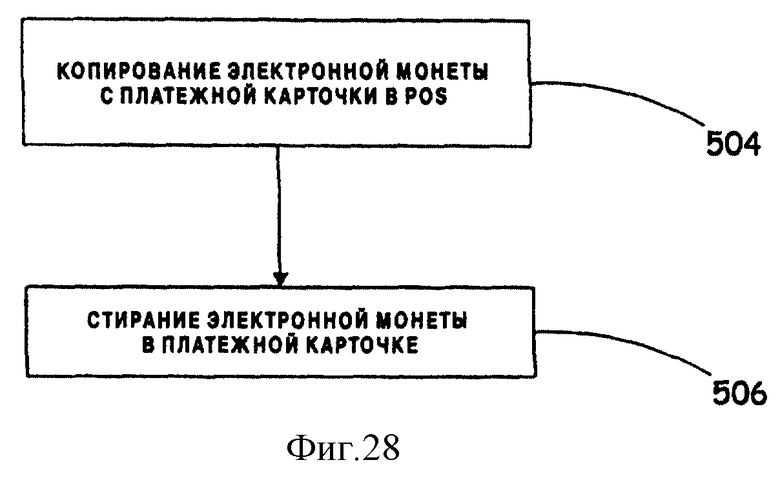

фиг. 28 - графическая схема программы, иллюстрирующая простой протокол перевода, показанный на фиг.27А-Г;

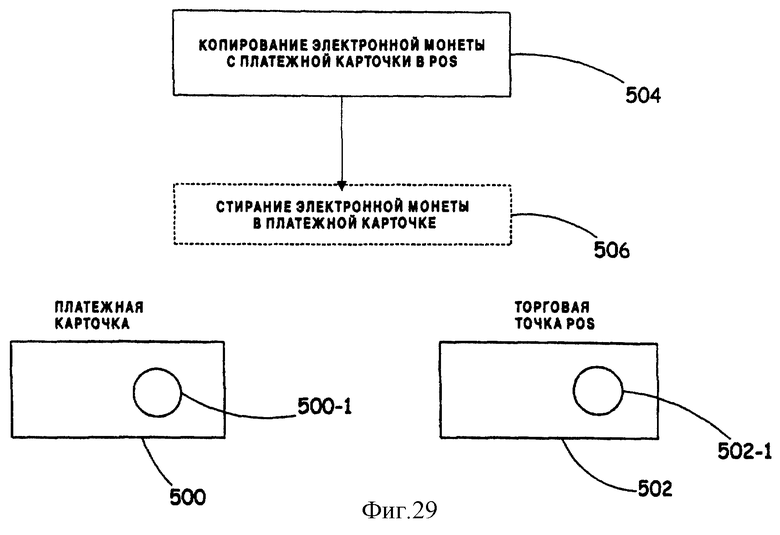

фиг. 29 - графическая схема программы и блок-схема, показывающие сбой в простом протоколе перевода на фиг.27А-Г и 28, приводящий к дублированию электронной монеты;

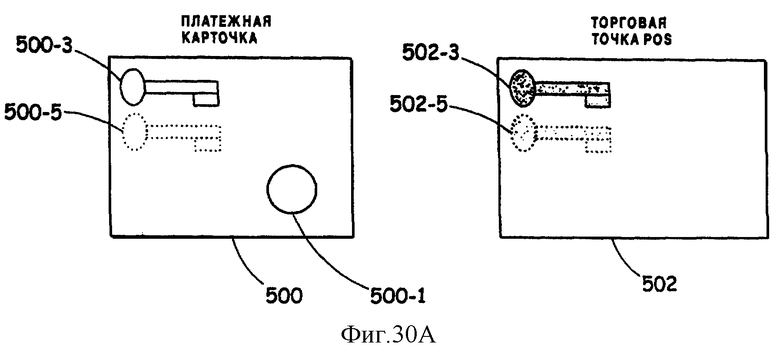

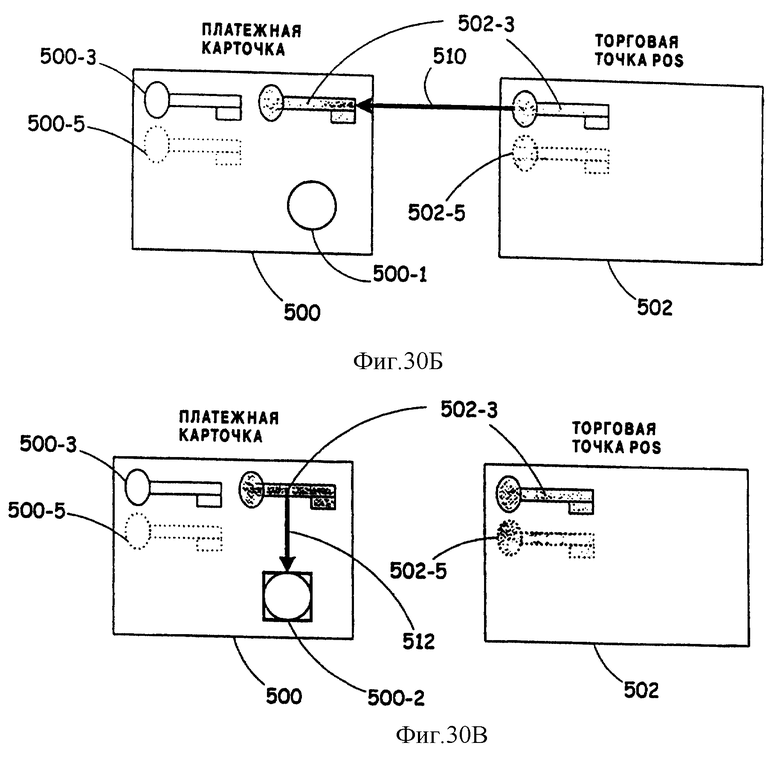

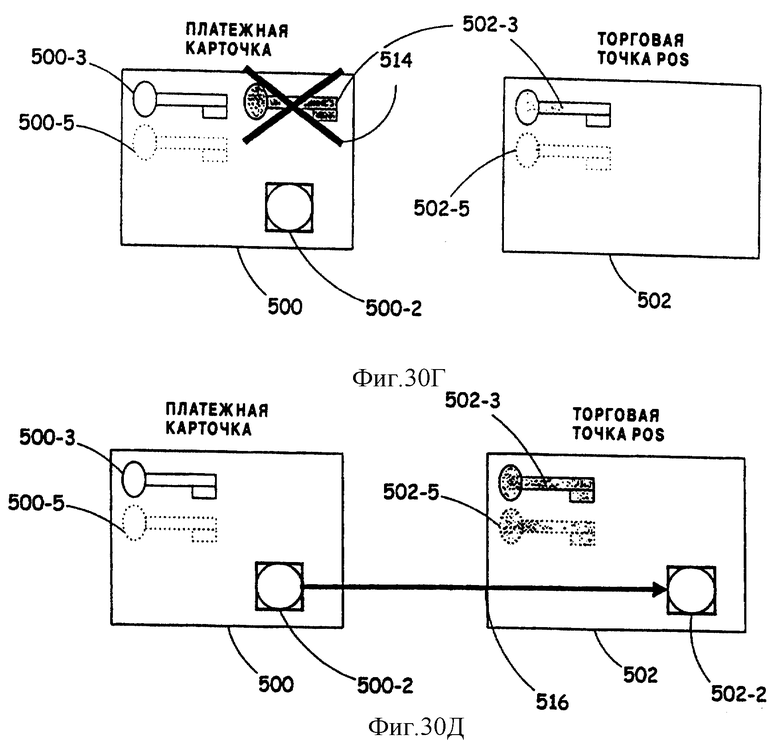

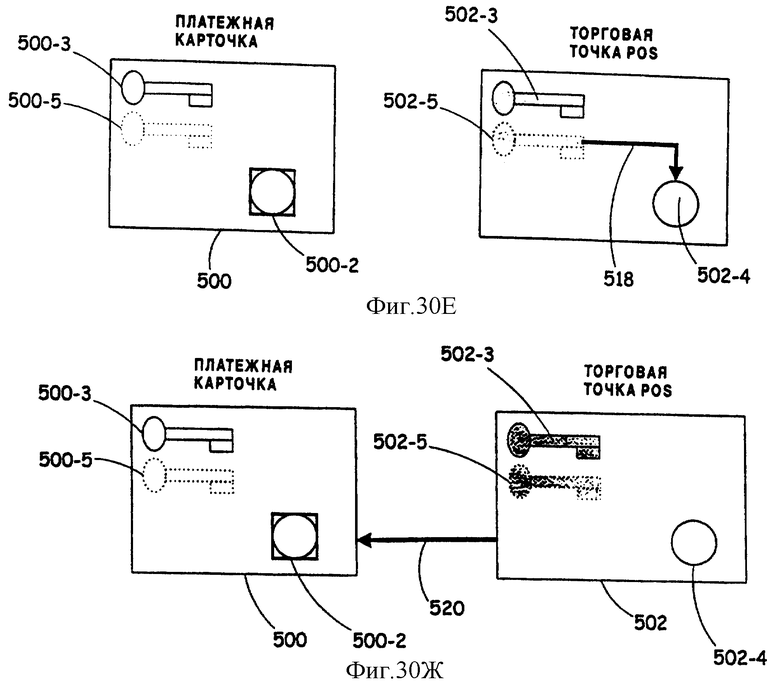

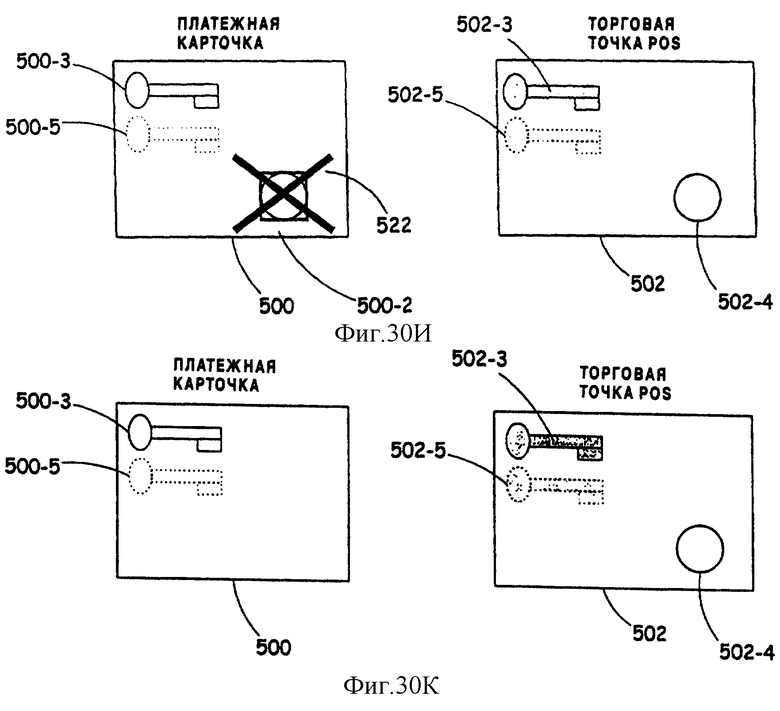

фиг. 30А, 30Б, 30В, 30Г, 30Д, 30Е, 30Ж, 30И и 30К - блок-схемы, показывающий работу стойкого к дублированию протокола перевода электронной монеты;

фиг. 31 - графическая схема программы стойкого к дублированию протокола, показанного на фиг.30;

фиг. 32 - схема, показывающая сторожевую схему согласно данному изобретению, основанную на постоянной выборке электронных монет для обнаружения дублированных электронных монет;

фиг. 33 - схема, показывающая файлы полученной электронной наличности и их использование для выполнения ревизии;

фиг. 34 - графическая схема программы, показывающая пример обнаружения источника фиктивных электронных монет с помощью непрерывной выборки электронных монет;

фиг.35 - графическая схема программы, показывающая рекурсивный метод воссоздания операционного пути электронной монеты.

Описание предпочтительных вариантов выполнения

1. Электронные монеты и операции с электронными монетами

Платежи производятся суммами, которые являются кратными элементарной денежной единице (EMU). Ниже в качестве примера элементарной денежной единицы используется 1 цент, хотя в других странах практическая элементарная денежная единица может иметь значения, равные 5, 10 или 100 единицам денег наименьшего достоинства.

Основной идеей данного изобретения является электронная монета. Она является информационным объектом, который может быть сохранен электронно в устройствах хранения денежных средств и перемещен между такими устройствами. Электронная монета имеет достоинство, которое в целое число раз превосходит элементарную денежную единицу, и порядковый номер. Порядковый номер предпочтительно является единственным для каждой отдельной электронной монеты определенного достоинства; однако, небольшое заданное количество повторений одного порядкового номера могут быть предварительно запрограммированы в системе и разрешены. Следует отметить, что порядковый номер может быть представлен для считывания человеком в любой приемлемом виде, таком как арабские цифры, буквы и т.д.; однако, их машинное запоминание производится в стандартном для запоминания в компьютере виде, например, в двоичном.

Согласно данному изобретению, при переводе электронной монеты с одного устройства хранения денежных средств (исходное устройство) к другому устройству хранения денежных средств (целевое устройство) порядковый номер электронной монеты стирается в исходном устройстве хранения денежных средств и записывается в целевом устройстве хранения денежных средств. Таким образом, если в последующем упоминаются глаголы "перемещать" или "передавать" в связи с электронной монетой, то следует понимать, что порядковый номер этой электронной монеты стерт и записан в исходном и целевом устройствах хранения денежных средств, соответственно. Однако, понятие "стирать" применительно к электронному запоминанию/ является по существу логическим и должно в последующем интерпретироваться свободно; например, стирание может быть выполнено с помощью логического флага, показывающего, что пространство хранения порядкового номера электронной монеты освобождено и доступно для хранения порядкового номера другой электронной монеты, в то время как резидентный "стертый" порядковый номер становится логически недоступным без необходимой установки в исходное состояние битов, репрезентирующих стертый порядковый номер.

Электронные монеты различного достоинства могут сосуществовать в одной системе. В этом случае электронные монеты, имеющие одинаковое достоинство, в последующем называются относящимися к одному "типу электронных монет".

2. Конфигурации платежных систем

2.1. Основная платежная система, использующая только элементарные электронные монеты (фиг.1-4)

Вариант выполнения основной платежной системы, основанной на данном изобретении, использует один тип электронной монеты, имеющей достоинство одной элементарной денежной единицы (EMU), например 1 цента. Этот тип электронной монеты называется элементарной электронной монетой или электронной монетой 0.

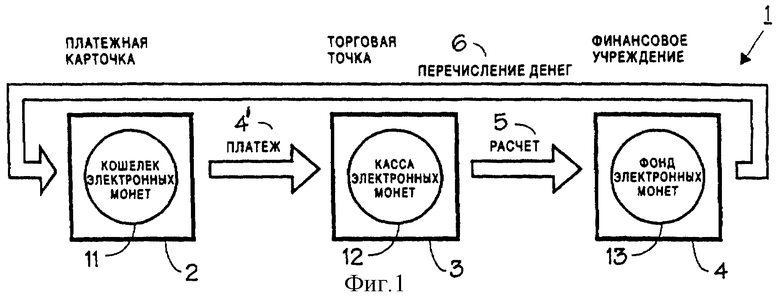

На фиг. 1 показана блок-схема, представляющая главные элементы основной формы платежной системы согласно данному изобретению, обозначенной в целом позицией 1. Платежная карточка 2 является одной из множества платежных карточек, используемых покупателями для платежей. Платежная карточка 2 представлена либо в хорошо известном виде пластиковой карточки, аналогичной кредитным карточкам, с включенным в нее микропроцессором, или в любом другом виде, таком как ключ к сети магазинов, транспондер оплаты междугородних телефонных разговоров, часть персонального компьютера или часть сетевого телефона. Платежная карточка 2 имеет кошелек 11 электронных монет 0, который является устройством хранения денежных средств, содержащим защитную информацию и элементарные электронные монеты описанным на фиг.2 способом. POS 3 является одной из торговых точек, используемых продавцами для получения платежей от покупателей. РОS 3 может быть обслуживаемой или автоматической, а также может включать средство для определения содержания покупок и подсчета суммы, подлежащей оплате. РОS 3 включает кассу 12 электронных монет 0, которая является устройством хранения денежных средств, содержащим параметры защиты и элементарные электронные монеты описанным на фиг.2 способом. Множество компьютерных систем финансовых учреждений, обозначенное позицией 4, включает фонд 13 электронных монет 0, который является устройством хранения денежных средств, содержащим параметры защиты и элементарные электронные монеты описанным на фиг.3 способом.

Платежная операция 4' выполняется при вставлении карточки 2 в РОS 3 или при связи с РОS 3 любым путем (например, через Интернет); эта платежная операция перемещает заданное количество элементарных электронных монет из кошелька 11 электронных монет 0 в кассу 12 электронных монет 0, при этом перевод каждой элементарной электронной монеты включает стирание порядкового номера этой электронной монеты в кошельке 11 и запись в кассе 12. В расчетной операции 5 РОS 3 соединяется с финансовыми учреждениями 4 для перевода элементарных электронных монет из кассы 12 электронных монет 0 в фонд 13 электронных монет 0 и требует их полную стоимость; связь между РОS 3 и финансовыми учреждениями 4 может производится по телефону или линиям передачи данных, физическим или сотовым, с помощью ручных аппаратов или посредством физической передачи кассы 12 на терминал финансового учреждения 4. При операции 6 перечисления денег карточка 2 связывается с компьютерами финансового учреждения 4, предпочтительно посредством предъявления карточки в терминале, соединенном с компьютерами учреждения 4 (например, операционисту банка, в банковском автомате, специальном телефоне или в специальном домашнем модуле); затем покупатель платит определенную сумму с помощью денежного инструмента, приемлемого для этого терминала, затем эквивалентную сумму элементарных электронных монет перемещают из фонда 13 в кошелек 11, причем перевод каждой элементарной электронной монеты включает стирание порядкового номера электронной монеты в фонде 13 и запись в кошельке 11.

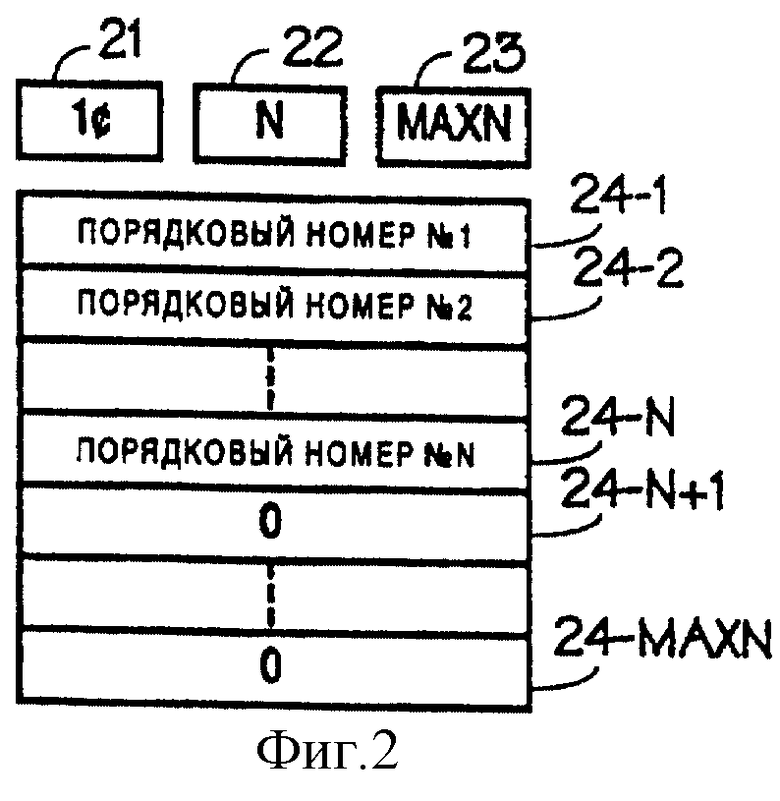

На фиг.2 показана блок-схема, иллюстрирующая запоминание электронных монет в устройстве хранения денежных средств, таком как кошелек 11 или касса 12 на фиг.1. Регистр 21 содержит достоинство электронных монет, накопленных в устройстве хранения денежных средств. Регистр 22 хранит текущее число единиц хранения денежных средств посредством перемножения этого числа на достоинство, содержащееся в регистре 21, получают полную сумму, хранимую в этом устройстве. Регистр 23 показывает емкость устройства хранения денежных средств в электронных монетах, т.е. максимальное количество электронных монет, которое может храниться в нем. Регистры 24-1 до 24-N содержат порядковые номера хранимых в данный момент электронных монет, предпочтительно с несколькими битами четности, добавленными в каждый регистр для обеспечения целостности данных и защиты; остальные регистры (24-N+1 до 24-MAXN) содержат число ноль, что означает, что в них в данное время не хранятся электронные монеты.

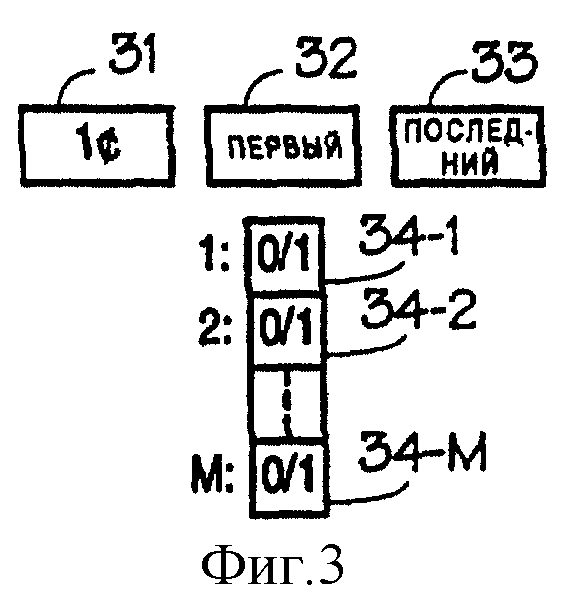

На фиг. 3 показан альтернативный способ запоминания электронных монет, который имеет целью хранение очень большого количества единиц, обычно в фонде 13 электронных монет. Регистр 31 содержит достоинство хранимых электронных монет. Регистр 32 сохраняет параметр ПЕРВЫЙ, который является самым низким порядковым номером эмитированных электронных монет данного достоинства (например, 1), в то время как регистр 33 сохраняет параметр ПОСЛЕДНИЙ, который является наибольшим порядковым номером эмитированных электронных монет указанного достоинства. Регистры 34-1 до 34-М образуют вектор длиной М = ПОСЛЕДНИЙ - ПЕРВЫЙ + 1, составленный из битов, при этом каждая эмитированная электронная монета соответствует биту по формуле: ПОРЯДКОВЫЙ НОМЕР = БИТ АДРЕСА + ПЕРВЫЙ + 1. Каждый раз при перемещении электронной монеты из фонда 13 (например, для перечисления денег в кошелек 11) соответствующий бит отключается, при добавлении определенной электронной монеты в фонд 13 (например, при расчете с кассой 12), соответствующий бит включается. В упомянутой выше конфигурации, в которой разрешена небольшая кратность К каждого порядкового номера, вектор заменяется матрицей с размерами (ПОСЛЕДНИЙ - ПЕРВЫЙ + 1) на К. Каждая попытка включить уже включенный бит показывает, что в системе имеется недействительная электронная монета. Это обеспечивает простое, экономичное и эффективное средство для контроля защиты системы, что является главной задачей данного изобретения.

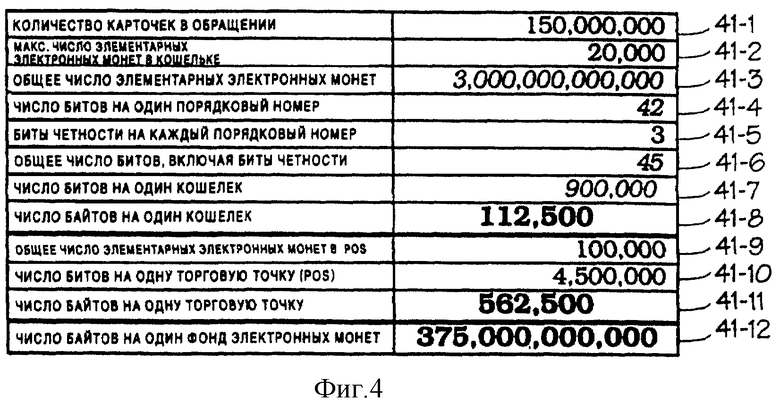

На фиг.4 показана таблица с числовыми вычислениями, относящимися к рассматриваемому варианту выполнения при предположении о его использовании в масштабе всего рынка США. Предполагая в обороте (41-1) 150 миллионов карточек и емкость каждой карточки (41-2) 200 долларов в единицах, равных 1 центу, и предполагая, что полную электронную наличность в системе можно принять равной общей емкости карточек (реально в данный момент времени большинство карточек загружены лишь частично, однако деньги сохраняются также в торговых точках и в фондах наличности), получаем, что общее число электронных монет достоинством в 1 цент составляет 3•1012 (41-3). Порядковый номер для такого диапазона требует 42 бит (41-4). Прибавив 3 бита на каждый порядковый номер для контроля по четности (41-3), получаем, что для каждой запоминаемой элементарной электронной монеты необходимо 45 битов при хранении на карточке 2 или в торговой точке РОS 3 согласно схеме хранения по фиг. 2. Это требует резервирования для каждого кошелька 11 (который может содержать до 20000 электронных монет) 900000 битов (41-7) или 112500 байтов (41-8). Предположив, что продавец накапливает 1000 долларов электронной наличности перед выполнением расчетной операции с финансовым учреждением, получаем, что в кассе 12 необходимо резервировать память для 100000 электронных монет (41-9), что требует 562500 битов (41-11) на каждую торговую точку. Фонд наличности, который должен контролировать 3•1012 электронных монет, требует это количество битов (при применении схемы хранения по фиг.3), или 375•109 байтов (41-12), т.е. около 350 Гбайт.

Числовые результаты фиг.4 показывают, что требования к памяти карточки и многих типов торговых точек являются высокими. Операции платежа, расчета и перечисления денег на карточки также занимают недопустимо большое среднее время из-за большой величины потока данных.

Последующие, альтернативные варианты выполнения позволяют резко снизить требования к памяти и к потоку данных, упрощая тем самым использование данного изобретения, повышая его надежность и уменьшая стоимость.

2.2 Платежная система с расходом и одним типом электронных монет (фиг.5 - 8).

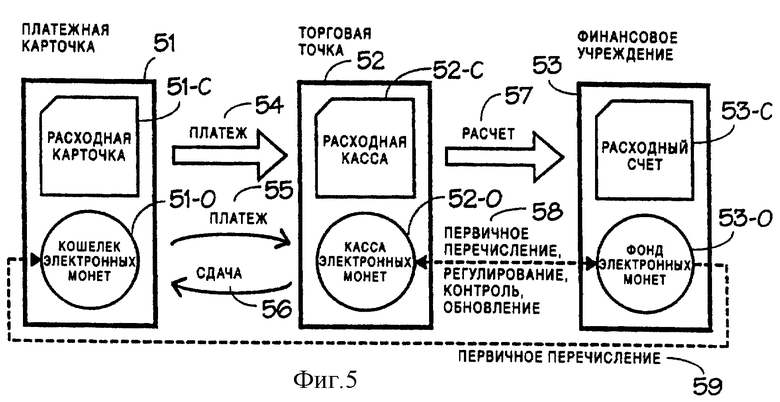

На фиг. 5 показана блок-схема, иллюстрирующая схематически главные элементы предпочтительного варианта выполнения платежной системы согласно данному изобретению. Более подробная информация о работе данного варианта выполнения содержится в находящейся одновременно на рассмотрении заявке на патент США 08/533599 от 25сентября 1995, и в эквивалентной публикации РСТ WO 96/09592.

Платежная карточка 51 включает расходную карточку 51-С и кошелек 51-0 электронных монет 0 для размещения элементарных электронных монет достоинством в одну элементарную денежную единицу (EMU). Аналогичным образом РОS 52 включает расходную кассу 52-С для временного хранения в ней расходных поручений, выполненных в автономном режиме, и кассу 52-0 электронных монет 0 для хранения в ней элементарных электронных монет. Компьютерная система финансового учреждения 53 включает расходные (кредитные или дебетовые) счета 53-С и фонд 53-0 электронных монет 0 для размещения элементарных электронных монет.

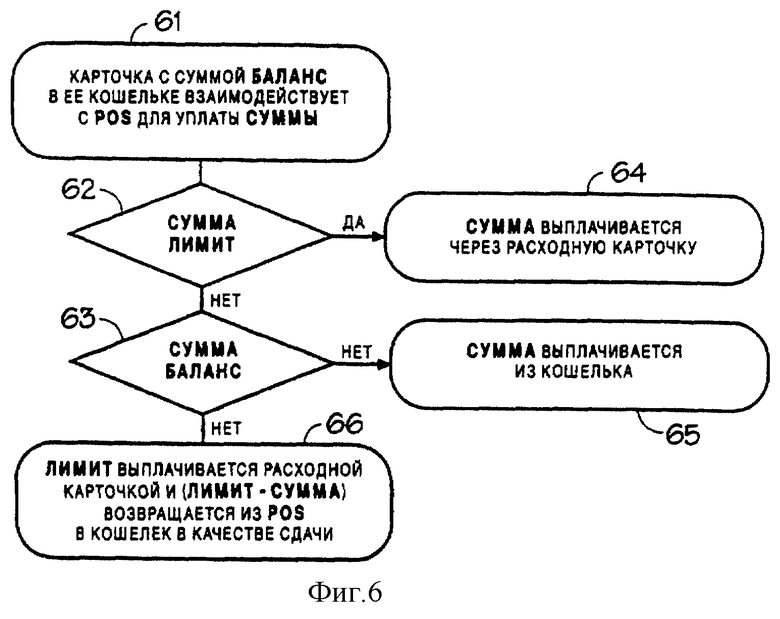

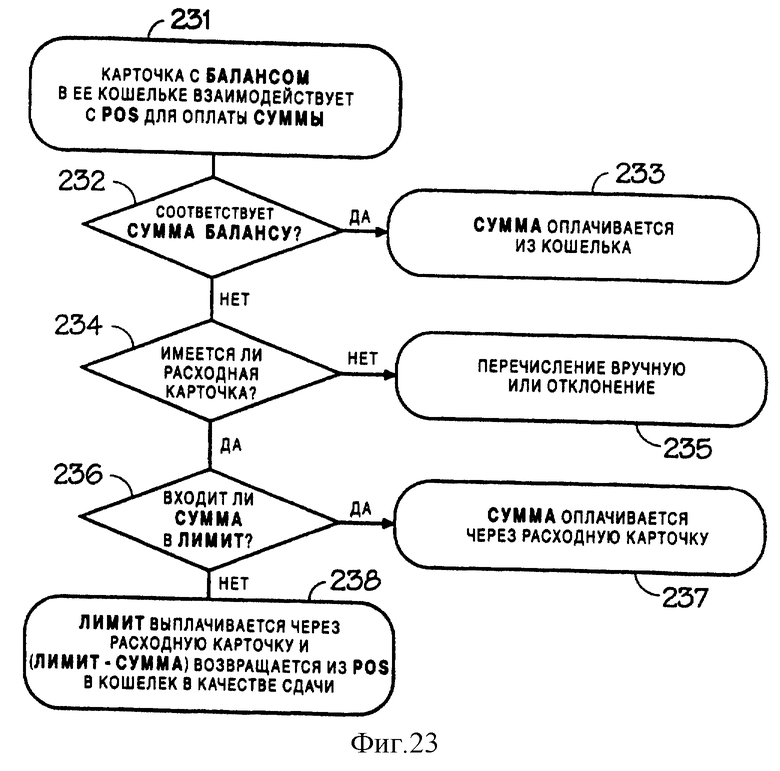

На фиг.6 показана графическая схема (алгоритм) программы, иллюстрирующая процесс платежа в рассматриваемом варианте выполнения. Первичной концепцией этого варианта выполнения является параметр ЛИМИТ в долларах, обычно задаваемый эмитентом карточек или продавцом, для определения минимальной суммы, допустимой при расходных операциях, например 25 долларов.

Когда платежная карточка 51 с текущей суммой БАЛАНС в долларах в ее кошельке 51-0 электронных монет О взаимодействует с РОS 52 (стадия 61) для уплаты суммы в долларах СУММА, то СУММУ сравнивают с ЛИМИТОМ (стадия 62) для определения того, можно ли произвести платеж через расходную карточку 51-С (стадия 64). Если нет, то платеж относят к кошельку 51-0. На стадии 63 СУММУ сравнивают с БАЛАНСОМ для определения того, можно ли произвести платеж из суммы, хранимой в кошельке (стадия 65, операция 55); если нет (стадия 66), то ЛИМИТ оплачивается расходной карточкой 51-С в расходную кассу 52-С, а сдача, равная ЛИМИТ-СУММА, переводится из кассы 52-0 в кошелек 51-0 (операция 56).

Процесс платежа согласно фиг.6 имеет следующие преимущества:

(a) платеж можно совершить на любую сумму, ограниченную только верхним пределом расходной карточки; в этом варианте выполнения никогда не требуется перечисления вручную денег в кошелек 51-0;

(b) сумма, хранимая в кошельке 51-0, не превышает ЛИМИТА, что минимизирует убытки при потере карточки;

(c) для любой конкретной РОS 52 средняя сумма входящего потока электронных монет в результате платежной операции 55 равна средней сумме исходящего потока электронных монет в результате операции 56 выплаты сдачи. Это означает, что электронные монеты на самом деле обращаются между карточками и торговыми точками POS.

Как показано на фиг.5, при операции 57 расчета расходные поручения, полученные от покупателей в результате операции стадии 64 и 66 на фиг.6, передаются для погашения с соответствующих счетов в расходных счетах 53-С. Операция 59 обеспечивает исходное количество электронных монет в платежной карточке перед выдачей карточки покупателю. В рассматриваемом варианте выполнения никогда не требуется дополнительного перевода электронных монет между финансовыми учреждениями и покупателем. В операции 58 выполняются четыре процедуры в отношении потока электронных монет между РОS 52 и финансовым учреждением 53:

(a) первичное перечисление: поскольку касса 52-0 электронных монет всегда должна иметь достаточное количество электронных монет для выдачи сдачи в кошелек 51-0 (стадия 66 на фиг.6), то некоторое первоначальное количество электронных монет должно быть переведено в кассу перед началом торгового цикла (например, рабочего дня); это количество продавец запрашивает у финансового учреждения и оно переводится из фонда 53-0 в кассу 52-0. Первичное перечисление около 15 % от ожидаемой выручки электронных монет во время торгового цикла оказывается с высокой степенью вероятности достаточным для правильной работы;

(b) регулирование: в конце торгового цикла в кассе 52-0 электронных монет статистически ожидается количество электронных монет относительно первоначального количества, которое не будет выдано в качестве сдачи. Однако из-за статистических колебаний текущее количество требует обычно небольшого добавления либо уменьшения для начала следующего торгового цикла с заданным количеством электронных монет в качестве первичной загрузки;

(c) контроль: для проверки защиты системы в фонде 53 должен обеспечиваться поток от кассы 52-0. Обычный поток вследствие операций регулирования может быть достаточным или же во время рутинной связи между РОS и финансовым учреждением, предназначенной для других операций 57 и 58 (контроль более подробно описан ниже), должен инициироваться некоторый дополнительный обмен электронными монетами между кассой 52-0 и фондом 53-0;

(d) обновление: если используются старый и новый выпуски электронных монет, то старые электронные монеты могут быть преднамеренно отозваны от РОS в финансовое учреждение во время рутинной связи (обновление описывается более подробно ниже).

Следует отметить, что все переводы электронных монет, описанные выше в операциях 55, 56, 58 и 59 на фиг.5, включают перемещение порядкового номера каждой передаваемой электронной монеты, как было описано применительно к фиг.1.

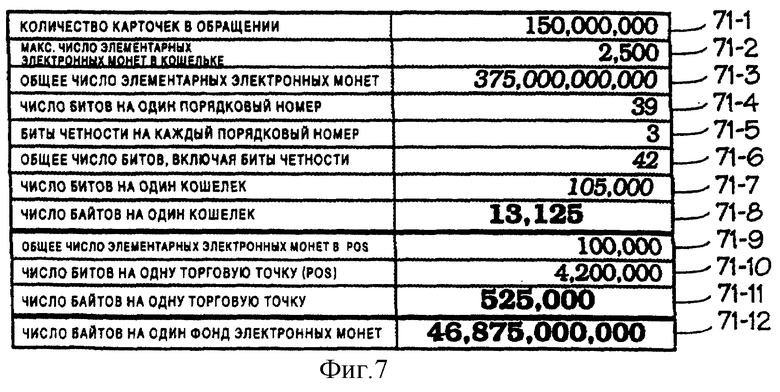

На фиг.7 показаны вычисления количеств информации для хранения и переводов, необходимых для применения рассматриваемого варианта выполнения. Предполагая в обороте (71-1) 150 миллионов карточек (как и на фиг.4), располагающих каждая до 25 долларов, что составляет 2500 электронных монет по 1 центу (41-2). Предполагая, что общее количество монет равно общему количеству карточек, умноженному на максимальную емкость каждой карточки (в текущий момент времени половина этого количества находится в карточках, в то время как остаток находится в торговых точках и фондах финансовых учреждений), получаем 375 миллиардов электронных монет (71-3), что требует 39 бит для однозначного порядкового номера (71-4). Прибавив 3 бита четности получаем 42 бита для порядкового номера каждой электронной монеты. Для 2500 электронных монет это означает 13125 байтов для каждой платежной карточки. РОS, содержащая до 1000 долларов электронных монет по 1 центу, требует 525000 байтов памяти для запоминания их порядковых номеров (71-11), в то время как фонд электронной наличности, предоставляющий 1 бит на одну электронную монету (при управлении памятью по фиг.3), требует 46875 миллионов байтов (71-12).

Числовые результаты фиг. 7 показывают, что требования к памяти легко выполнимы для финансовых учреждений и торговых точек РОS и осуществимы, однако все еще очень велики для карточек. Дальнейшее снижение требований по хранению и передаче данных описано в последующих вариантах выполнения.

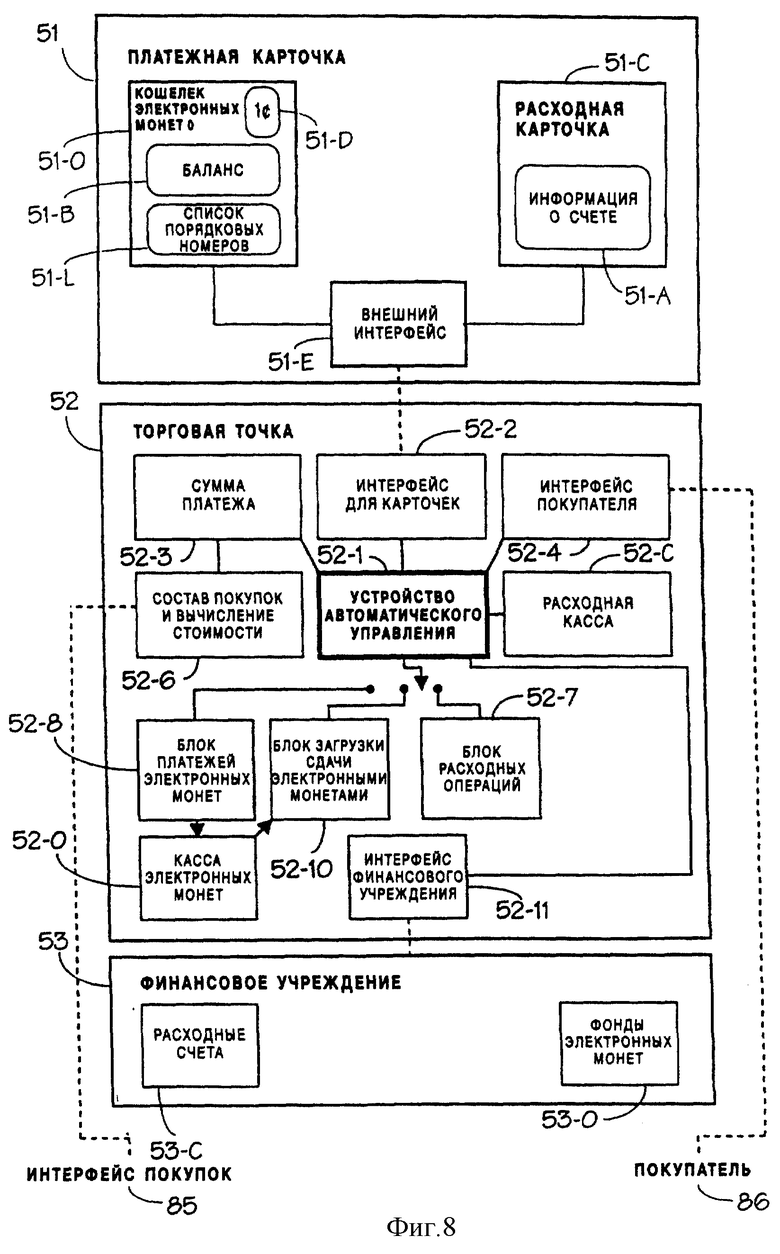

На фиг.8 показана подробная блок-схема, детально иллюстрирующая вариант выполнения по фиг. 5. Платежная карточка 51 включает кошелек 51-0 элементарных электронных монет и расходную карточку 51-С. Кошелек 51-0 включает регистр 51-D достоинства электронных монет, регистр 51-В полного баланса к память 51-L, в которой хранятся

порядковые номера всех электронных монет, хранящихся в текущий момент в кошельке 51-0. Расходная карточка 51-С включает регистр 51-А информации о счете с информацией, необходимый для доступа и выполнения операций с соответствующим счетом из расходных счетов 53-С в соответствующем финансовом учреждении 53. Внешние интерфейсы обеспечивают взаимодействие карточки 51 с торговыми точками через средства интерфейса, которые используют контактные, бесконтактные или удаленные линии связи. POS 52 включает интерфейс 52-2 для карточек для взаимодействия с платежными карточками 51 и интерфейс 52-4 для покупателей, обеспечивающий введение покупателем с помощью клавиатуры параметров, таких как код персонального идентификационного номера, для выполнения расходных операций. Регистр 52-3 суммы платежа принимает информацию о сумме платежа от вычислительного блока 52-6, который определяет содержание покупок и их цены посредством получения сигналов с интерфейса 85 покупок, который может быть клавиатурой, сканером штрихового кода, управляющим устройством торгового автомата и т.д.

Устройство 52-1 автоматического управления операциями выполняет процесс операции по фиг.6 после получения информации о сумме, подлежащей оплате, с регистра 52-3 и параметров кошелька электронных монет с интерфейса 52-2 для карточек. Устройство 52-1 автоматического управления операциями приводит в действие: блок 52-8 платежа электронными монетами для получения платежа из кошелька 51-0 и размещения платежа в кассе 52-0 электронных монет; блок 52-10 выдачи сдачи электронными монетами для возврата сдачи в кошелек 51 электронных монет из кассы 52-0; и блок 52-7 расходных операций для расхода соответствующей суммы в расходных счетах 53-С согласно расходной карточке 51-С. Расходная касса 52-С содержит поручения на расходные операции до расчета с финансовыми учреждениями 53. Компьютерная система финансового учреждения 53 поддерживает расчетные счета 53-С и фонды 53-0 электронных монет для операций 57, 58 и 59 на фиг.5.

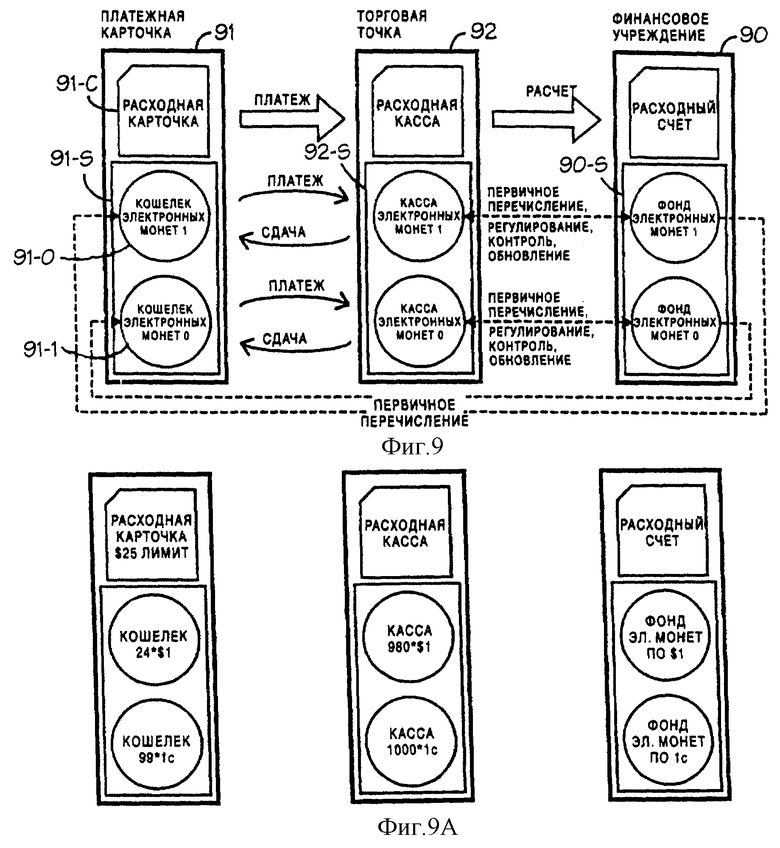

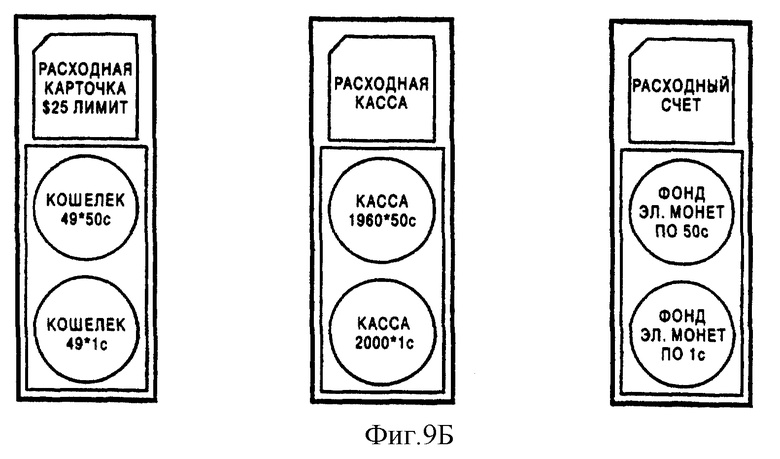

2.3. Платежная система с расходом и двумя типами электронных монет (фиг. 9 - 10)

Вариант выполнения, показанный на фиг.9, сокращает количество данных для хранения и перевода по сравнению с вариантом выполнения по фиг.5. В этом варианте выполнения кошелек 91-S электронных монет разделен на кошелек 91-0 электронных монет 0, содержащий элементарные электронные монеты достоинством в одну элементарную денежную единицу EMU, и на кошелек 91-1 электронных монет 1, содержащий электронные монеты 1, достоинство которых равно заданному целому числу элементарных денежных единиц EMU. Касса 92-S электронных монет и фонд 90-S электронных монет разделены аналогичным образом. Каждое подустройство хранения денежных средств может содержать только соответствующий тип электронных монет и операции с электронными монетами между устройствами переводят электронные монеты только между соответствующими подустройствами хранения денежных средств.

Процесс операций для кошелькoв одного типа электронных монет описан ниже:

Вариант выполнения согласно фиг.9 работает с эффективностью, аналогичной варианту выполнения согласно фиг.5. Разделение кошелька может оставаться незаметным для владельца карточки и для продавца.

Каждый подуровень электронных монет работает индивидуально аналогично единственному уровню электронных монет согласно фиг.5. Таким образом, входящий и исходящий потоки электронных монет на каждом подуровне в среднем статистически равны.

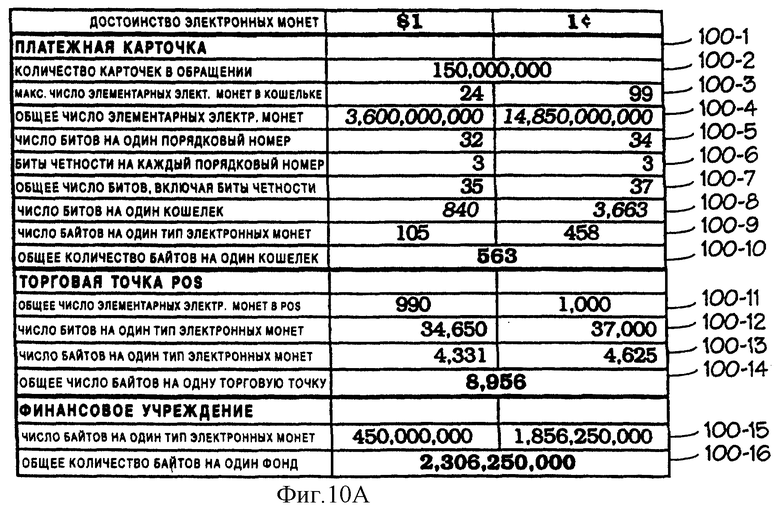

На фиг.9А иллюстрирована операция расхода 25 долларов (минимальный предел при использовании процесса) и кошелек электронных монет, разделенный для приема максимально 24 электронных монет с достоинством в 1 доллар каждая и 99 электронных монет, каждая с достоинством в один цент. Количества 24 и 99 определены в соответствии с критериями, указанными ниже. Эти количества служат только в качестве примера и никак не ограничивают объем изобретения. На фиг.10А вычислено количество данных, подлежащих хранению и передаче во время операций. Можно видеть, что для карточки необходимо только 563 байта для хранения электронных монет, торговой точке РОS необходимо 8956 байтов, а финансовое учреждение может теперь использовать персональный компьютер для хранения всего фонда электронных монет.

Фиг. 9Б и 10Б аналогичны фиг.9А и 10А, соответственно, при использовании электронных монет достоинством в 50 центов (вместо электронных монет достоинством в 1 доллар в качестве электронных монет 1).

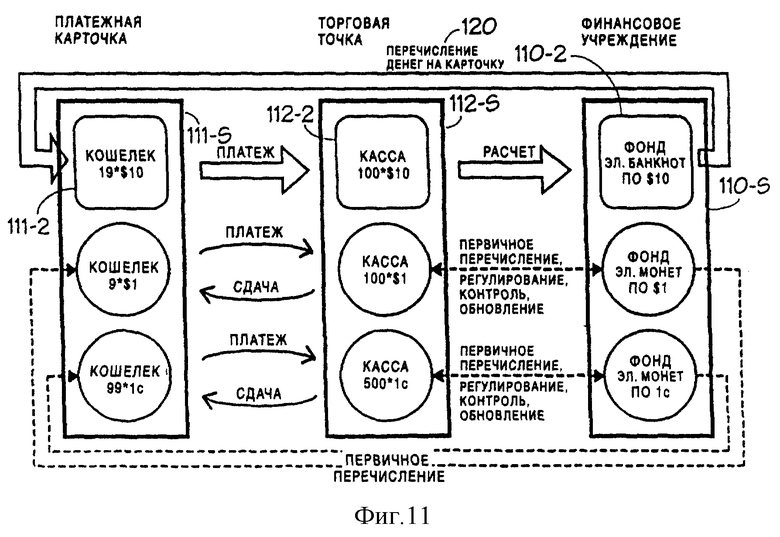

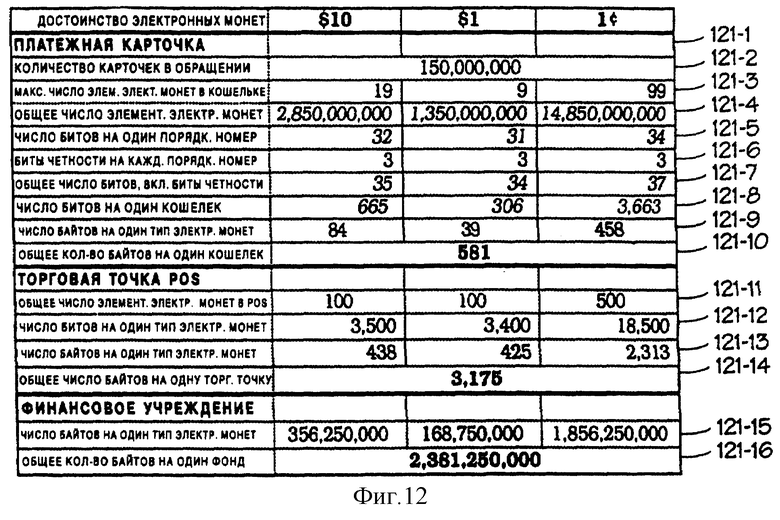

2.4. Платежная система с тремя типами электронных монет (фиг.11 - 12)

На фиг.11 показано хранение электронных монет с использованием платежной карточки и электронного кошелька с возможностью автоматического платежа и операций по выдаче сдачи в торговой точке POS согласно функциям, показанным на фиг.6, без включения функций расхода в число возможных операций.

Ниже приводится описание правил по созданию и работе системы с несколькими типами электронных монет. На фиг.11 и показана система, в которой каждая карточка может содержать любую сумму между 0 и 199 долларами и 99 центами в электронных монетах достоинством в 10 долларов, 1 доллар и 1 цент (эти значения не являются оптимальными, а именно, для кошелька для 200 долларов электронные монеты с достоинством 7 долларов 84 цента, 28 центов и 1 цент обеспечивали бы лучшие результаты, однако их применение было бы непривычным). Результаты, приведенные на фиг.12, показывают, что для 150 миллионов карточек, каждая из которых содержит почти 200 долларов, достаточно 581 байта для хранения всех электронных монет, в то время как для торговой точки и для компьютеров финансового учреждения требования по хранению являются минимальными.

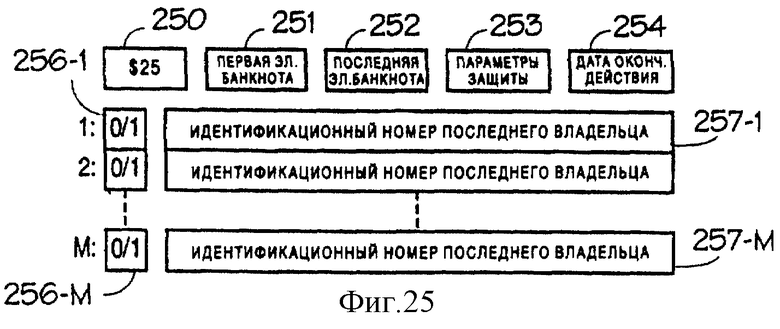

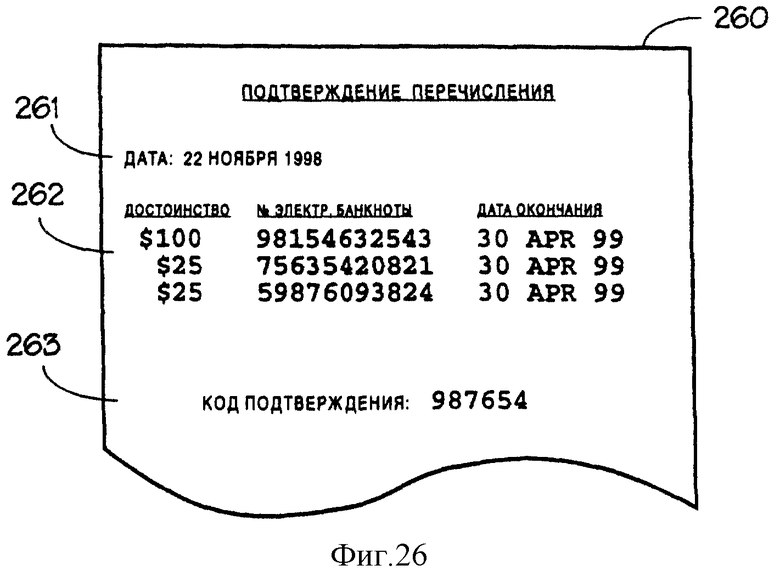

Дополнительным важным аспектом, показанным на фиг.11, является доктрина перечисления денег на карточку. Перечисление денег на "чисто" накопительную карточку, т.е. карточку без функции расхода, требует платежа с помощью любых средств на терминал, соединенный с финансовым учреждением, и перевода электронных монет (каждой с ее порядковым номером) из финансового учреждения в соответствующий подкошелек. Разумно и эффективно разрешать такие операции по внесению денег на карточку только электронными монетами более высокого достоинства или даже электронными монетами только наивысшего достоинства. Электронные монеты с достоинством, разрешенным для перечисления денег, в последующем называются также электронными банкнотами и соответствующие устройства для их хранения показаны на чертежах квадратами с округленными углами (смотри позиции 111-2, 112-2 и 110-2 на фиг.11). Как будет показано ниже, электронные банкноты обращаются в основном по кругу фонд-кошелек-касса-фонд, в то время как электронные монеты более низкого достоинства (не допущенные к перечислению денег) обращаются в основном между кошельками и кассами.

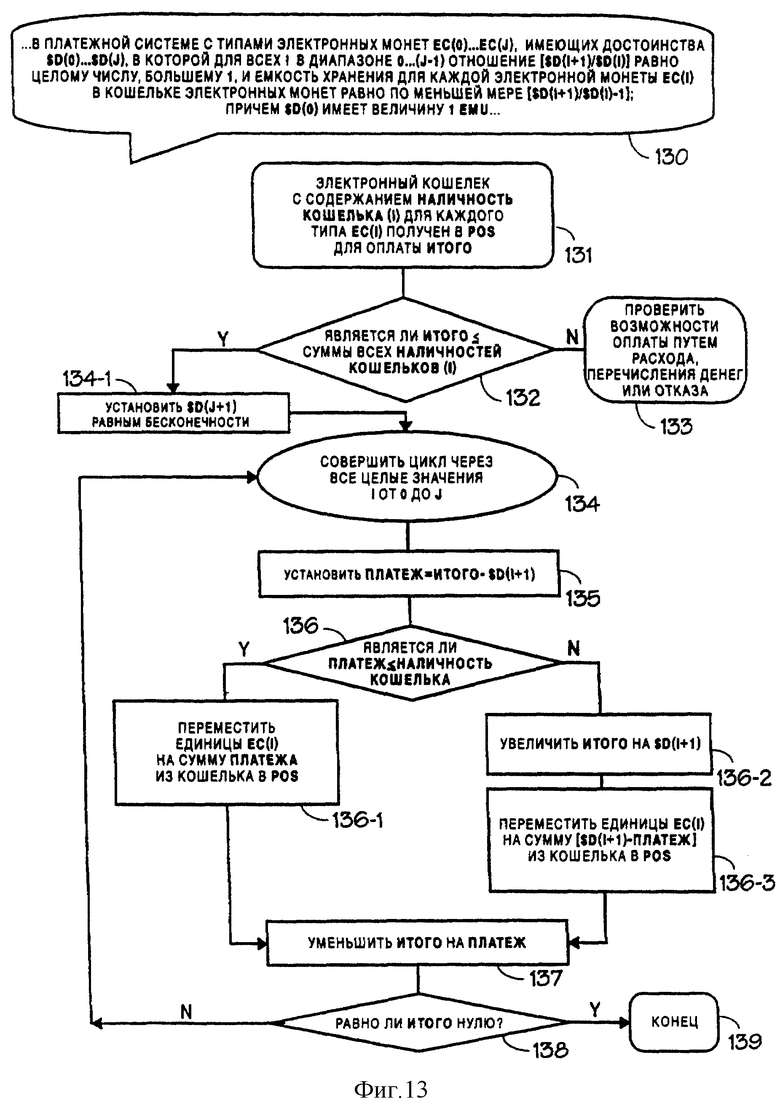

2.5 Платежная система с несколькими типами электронных монет (фиг.13 - 15)

Система с несколькими типами электронных монет предназначена для совершения платежей, равных любому кратному количеству элементарных денежных единиц (EMU), с помощью небольшого числа электронных монет. Ниже приводится описание такой системы, использующей J+1 типов: электронная монета (0)... электронная монета (J), различного достоинства $D(0)... $D(J) при монотонном повышении их порядка. Все описываемые ниже величины выражены в обычных, минимальных денежных единицах, например, в центах; таким образом, 200 долларов представляются 20000 центами.

Для оптимальной работы системы предпочтительными являются следующие параметры:

(a) SD(0) равно одной элементарной денежной единице (EMU);

(b) R(I) = SD(I+1)/SD(I) является целым числом > 1 для всех 0 ≤ I ≤ J - 1;

(c) объем памяти, выделенный в платежной карточке для электронной монеты (I), равен R(I)-1 для всех 0 ≤ I ≤ J - 1; предусмотренный для электронной монеты (J) объем является произвольным и является главным фактором, определяющим максимальную сумму, которая может храниться на карточке;

(d) количество электронных монет каждого типа, хранимое в торговой точке предполагается практически бесконечным;

(е) платеж электронными монетами осуществляется согласно процессу, показанному на фиг.13, описание которого приведено ниже.

На фиг. 13 показана графическая схема программы, иллюстрирующая процесс платежа в системе с несколькими типами электронных монет, построенной в соответствии с указанными выше правилами. В позиции 130 повторены эти правила. На стадии 131 кошелек, содержащий сумму НАЛИЧНОСТЬ КОШЕЛЬКА (I) для каждого типа I (например, если тип электронных монет (3) имеет достоинство в 300 центов и имеется 7 электронных монет этого типа, то НАЛИЧНОСТЬ кошелька (3) составляет 2100 центов), предъявляется петля оплаты суммы ИТОГО (также выраженной в центах). На стадии 132 принятия решения проверяется содержание кошелька для определения, имеется ли достаточная сумма для оплаты. Если ответом является "нет", то на стадии 133 проверяются альтернативные возможности (например, если карточка содержит расчетную карточку, то могут вступать в силу альтернативные платежи 64 или 66 на фиг.6) или платеж отклоняется. В противном случае, на стадии 134-1 искусственное достоинство $D(J+1) устанавливается равным бесконечности (для обеспечения завершения петли и остановки на стадии 138 для более крупных платежей; а именно, любая сумма более ИТОГО+$D(J) будет достаточной в качестве "бесконечности" и затем начинается петля 134 через все целые значения I от 0 до J.

На стадии 135 вычисляется требуемый платеж ПЛАТЕЖ в электронных монетах (I) посредством проверки, какая сумма может быть оплачена следующим более высоким достоинством $D(I+1). В точке 136 принятия решений ПЛАТЕЖ сравнивается с имеющимися деньгами этого типа монет НАЛИЧНОСТЬ КОШЕЛЬКА (I). Если имеющихся денег достаточно, то эта сумма оплачивается на стадии 136-1 посредством перемещения соответствующего количества единиц электронных монет (I) (каждое перемещение с ее порядковым номером) с платежной карточки в торговую точку РОS. Если количество недостаточно, то затем на стадии 136-2 сумму ИТОГО повышают на одно следующее достоинство $D(I+1) электронных монет и на стадии 136-3 эта операция компенсируется посредством кредитования карточки на сумму $D(I+1) эквивалентным количеством единиц электронных монет (I). Однако, поскольку ПЛАТЕЖ еще надо вычесть, то конечным результатом является операция 136-3 выдачи сдачи. Каждая перемещаемая электронная монета передается с РОS на карточку с порядковым номером электронной монеты. На стадии 137 сумма ПЛАТЕЖ вычитается из суммы ИТОГО и процесс продолжается со следующим более высоким достоинством до завершения на конечной стадии 139 после точки 138 принятия решений.

Как указывалось выше, в случае, если сумма всех НАЛИЧНОСТЕЙ КОШЕЛЬКА (I), проверенная на стадии 132 принятия решений, недостаточна, то еще возможно осуществить платеж с помощью расходной операции, как это указано на стадии 133, а также показано на стадии 66 (фиг.6). Если расходная операция осуществляется с целью платежа меньше минимальной расходной суммы, то расходная операция осуществляется на минимальную расходную сумму, а разница между минимальной расходной суммой и требуемым платежом возвращается на платежную карточку в качестве сдачи в виде электронных монет. Однако, как только что упоминалось, невозможно перечислить произвольное количество электронных монет произвольного достоинства на платежную карточку, поскольку емкости отдельных кошельков для электронных монет различного достоинства ограничены. Например, если кошелек для центов уже наполнен, то невозможно переслать ни одной электронной монеты в 1 цент на платежную карточку. В целом, передача сдачи на платежную карточку в виде электронных монет включает комбинацию переводов электронных монет из торговой точки РОS на платежную карточку, связанную с передачей электронных монет с платежной карточки в торговую точку РОS. Для вычисления точной комбинации электронных монет, которые должны быть переданы в обоих направлениях, возможно использовать алгоритм, описанный выше и показанный на фиг.13:

Во-первых, необходимо, чтобы минимальная расходная сумма была равна наибольшему достоинству электронных монет, умноженной на 1 плюс количество тех электронных монет, которые может содержать платежная карточка. Например, если наибольшее достоинство электронной монеты составляет 5 долларов и платежная карточка может содержать 4 такие электронные монеты, то минимальная расходная сумма составляет 25 долларов. Это условие легко выполнимо, потому что минимальную расходную сумму можно просто увеличить для согласования с достоинствами и емкостями платежной карточки. Например, если максимальное достоинство электронных монет составляет 7 долларов, а их имеется 5, то минимальный платеж просто устанавливается равным 42 долларам. Затем, используя алгоритм, показанный на фиг.13, расход рассматривается как "виртуальная" электронная монета, отправленная с платежной карточки в РОS. Поскольку имеется эта дополнительная "виртуальная" электронная монета, то число достоинств электронных монет увеличивается с J+1 до J+2, где EC(J+1) является расходом ("виртуальной" электронной монетой), a $D(J+1) является минимальной расходной суммой. При выполнении этих условий, применение алгоритма (описанного выше и показанного на фиг.13) приводит к такому переводу электронных монет, что платежная карточка получает правильную сдачу при соблюдении пределов для числа электронных монет, допустимого для каждого достоинства.

Набор указанных выше правил, а также безупречное выполнение процесса платежа согласно фиг.13, основываются на элементарных математических соображениях. Общая проблема выбора объектов, представляющих определенные целые величины, таким способом, чтобы при сложении этих величин получать заданную сумму, хорошо известна из математической литературы и называется "проблемой суммы подмножеств" (иногда называемой "проблемой рюкзака"). Известно, что если представленные величины (в данном случае достоинства электронных монет) выбраны случайно, то проблему трудно решить и не для каждой требуемой суммы имеется решение. С другой стороны, если множество представленных величин выбрано согласно определенным условиям, то не только всегда имеется решение, но и его нахождение является простым. Условие, которое обеспечивает простое нахождение решения, заключается в том, что каждый объект должен представлять большую величину, чем сумма всех более мелких объектов. Множество, соответствующее этому условию, известно как "сверхвозрастающее множество", и решение, если оно существует, может быть быстро найдено путем сравнения и итерации (как показано в последующих примерах). Условие, которое всегда обеспечивает легкое нахождение решения, заключается в том, что каждый объект должен представлять величину 1, большую чем сумма всех более мелких объектов. Множество, отвечающее этому условию, хорошо известно как "минимальное сверхвозрастающее множество". Например, множество {1, 3, 5, 5, 5, 23, 47} является сверхвозрастающим множеством. Найти элементы, образующие при сложении 34 легко. Прежде всего, 47 слишком велико, чтобы быть в подмножестве, однако 23 входит в подмножество.

Вычитая 23 из 34 получаем 11. Очевидно, что 5 должно быть в подмножестве, оставляя в остатке 6. Другая 5 также должна быть в подмножестве, оставляя в остатке 1. Наконец, 3 слишком велико для присутствия в подмножестве, и очевидно, что последним элементом подмножества является 1, не считая 0, что приводит к решению, равному 34. Необходимое подмножество имеет вид {1, 5, 5, 23}. С другой стороны, нет решения для суммы, равной 7. Другим примером минимального сверхвозрастающего множества является множество {1, 1, 1, 1, 5, 10, 10, 10, 10, 50, 100}, для которого имеется решение для каждой суммы от 1 до 199. Произвольное число 137 из этого диапазона может быть легко выражено подмножеством {1, 1, 5, 10, 10, 10, 100} с использованием тех же итеративных стадий, как и указано выше. Минимальные сверхвозрастающие множества можно легко создавать, соблюдая заданные выше условия. Очевидно, что для правильного функционирования кошельки электронных монет платежной карточки должны составлять минимальное сверхвозрастающее множество. Некоторыми математическими источниками, обсуждающими подробно проблему суммы подмножеств, включают "Шифровальные системы", Генри Беккер и Фред Пайпер, Wiley-Interscience, 1982, страницы 373-380, и "Прикладная криптография", Брюс Шнайер, John Wiley, 1994, страница 278.

Для получения наилучших результатов (т.е. минимальных требований к памяти в системе и, в частности, в карточке) предпочтительными являются два дополнительных правила:

(1) Величины отношений R(I) должны быть установлены равными друг другу (по этой причине вариант по фиг.10Б лучше варианта по фиг.10A).

(2) Число кошельков, т.е. J+1, должно быть максимальным, однако не превосходить емкость, необходимую для хранения в карточке.

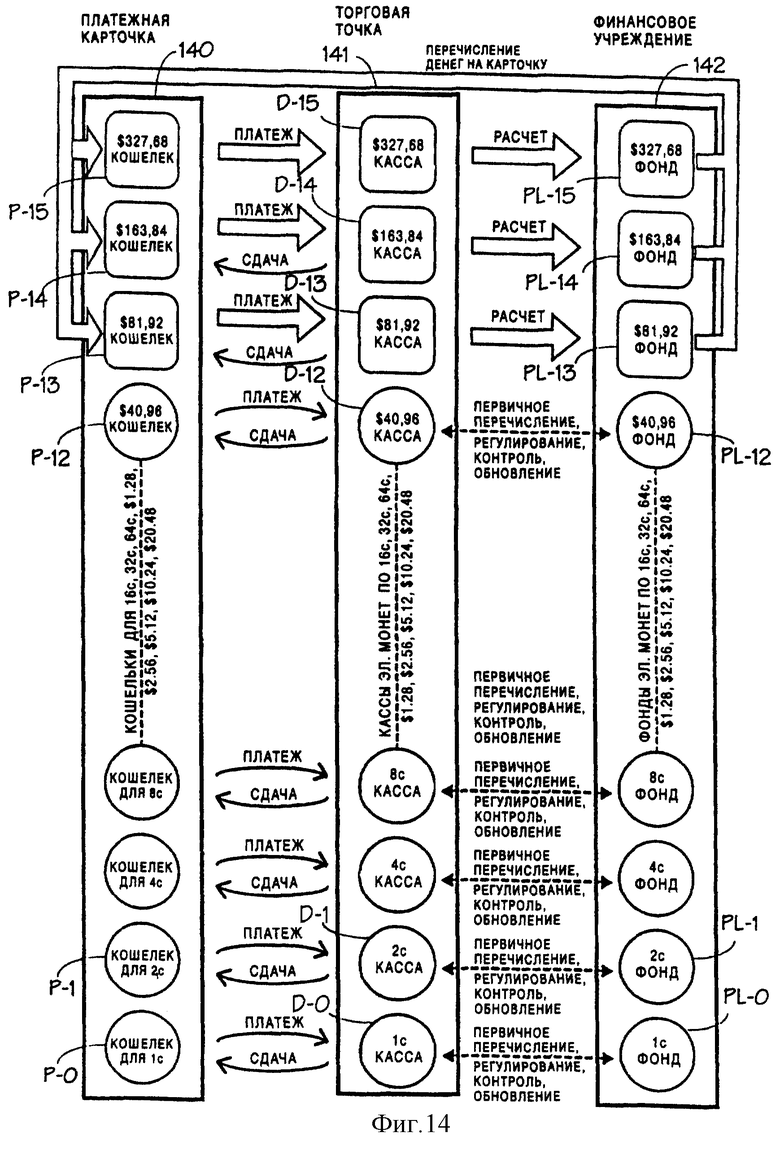

Комбинирование этих двух правил приводит к наиболее эффективной конфигурации, которой является бинарная карточка с достоинствами электронных монет в 1 EMU, 2 EMU, 4 EMU, 8 EMU и т.д., каждая из которых размещена в единственном числе в платежной карточке. Последующий пример, показанный на фиг.14 и 15, демонстрирует преимущества бинарной карточки.

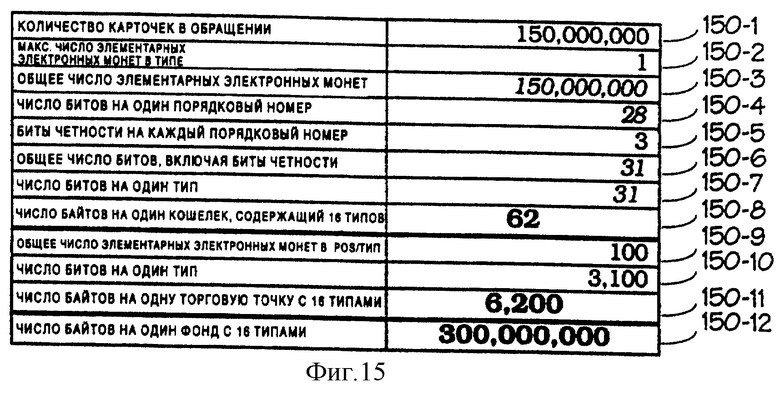

На фиг.14 показан вариант выполнения платежной системы согласно данному изобретению, в которой каждое устройство хранения денежных средств включает 16 подустройств хранения электронных монет с достоинствами в 1 цент, 2 цента, 2 цента. . . 32768 центов. Платежная карточка может содержать одну электронную монету каждого достоинства; РОS и финансовые учреждения содержат множество таких электронных монет. Три наиболее высоких величины электронных монет выбраны также для выполнения функций электронных банкнот, т.е. держатель карточки имеет возможность вручную перечислять на карточку суммы, в целое число раз превышающие 81,92 доллара. При работе согласно процессу, показанному на фиг. 13, статистика операций, описываемая ниже со ссылками на фиг. 21, показывает, что наивысший тип электронных монет (327,68 долларов) обращается в цикле фонд-кошелек-касса-фонд; две другие электронные банкноты (163,84 и 81,92 доллара) обращаются в этом цикле, а также частично в цикле кошелек-касса-кошелек в зависимости от типичной схемы перечислений покупателями денежных средств на карточку (чем больше покупателей имеют тенденцию к перечислению электронных банкнот более высоких достоинств, тем больше наблюдается разменов электронных банкнот на электронные банкноты меньшего достоинства). Более мелкие электронные монеты обращаются в цикле кошелек-касса-кошелек.

На фиг.15 приведены результаты вычисления требований к памяти для бинарной схемы по фиг.14 для 150 миллионов карточек (150-1). Карточка может содержать до одной электронной монеты каждого типа, что приводит к предположению наличия 150 миллионов электронных монет каждого типа (150-3), требующих 28 битов для однозначного порядкового номера, для каждой электронной монеты, относящейся к определенному типу (150-4). Прибавление 3 битов четности (150-5) приводит к получению 31 битов на каждый тип (150-7). Умножение этого числа на 16 в соответствии с 16 типами и деление на 8 для перевода битов в байты приводит к основополагающему требованию в 62 байта на каждую карточку. При предположении, что одна торговая точка РОS требует обеспечения объема памяти для 100 монет каждого типа, для каждой торговой точки РОS требуется 6200 байтов памяти (150-11). Поскольку каждая электронная монета требует одного бита в фонде финансового учреждения (фиг.3), то 150 миллионов карточек, умноженные на 16 типов и разделенные на 8 (для перевода битов в байты), приводит к требованию 300000000 байтов памяти для одного фонда (150-12), что легко обеспечивается любым диском персонального компьютера для одного фонда (150-12).

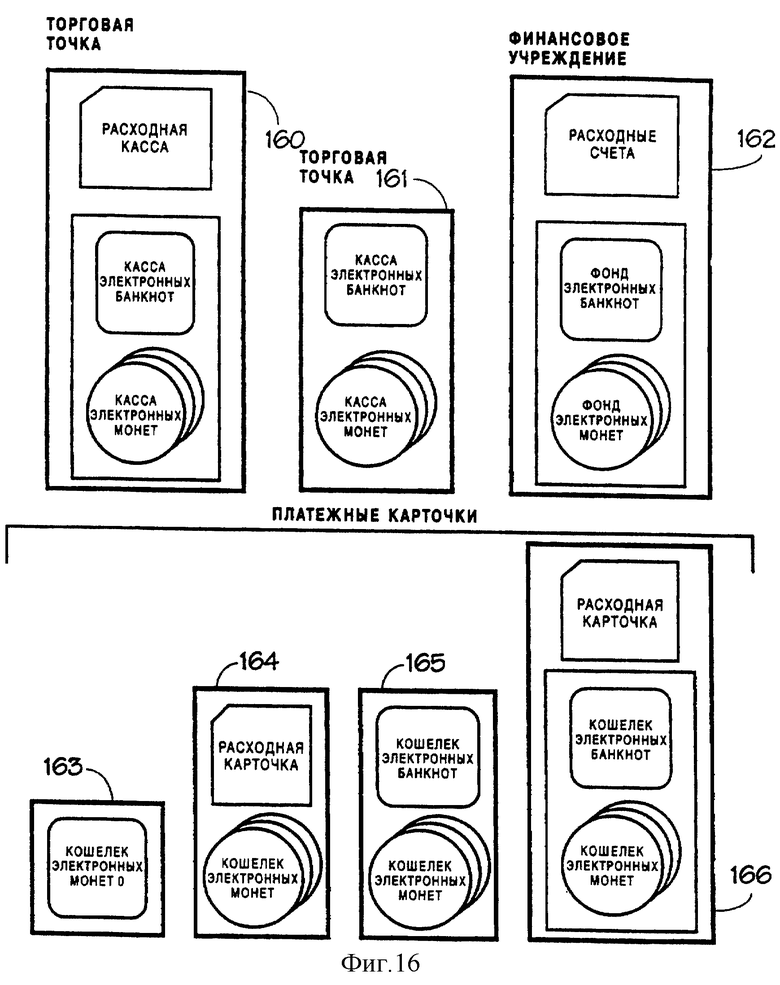

2.6. Платежная система с различными типами карточек (фиг.16)

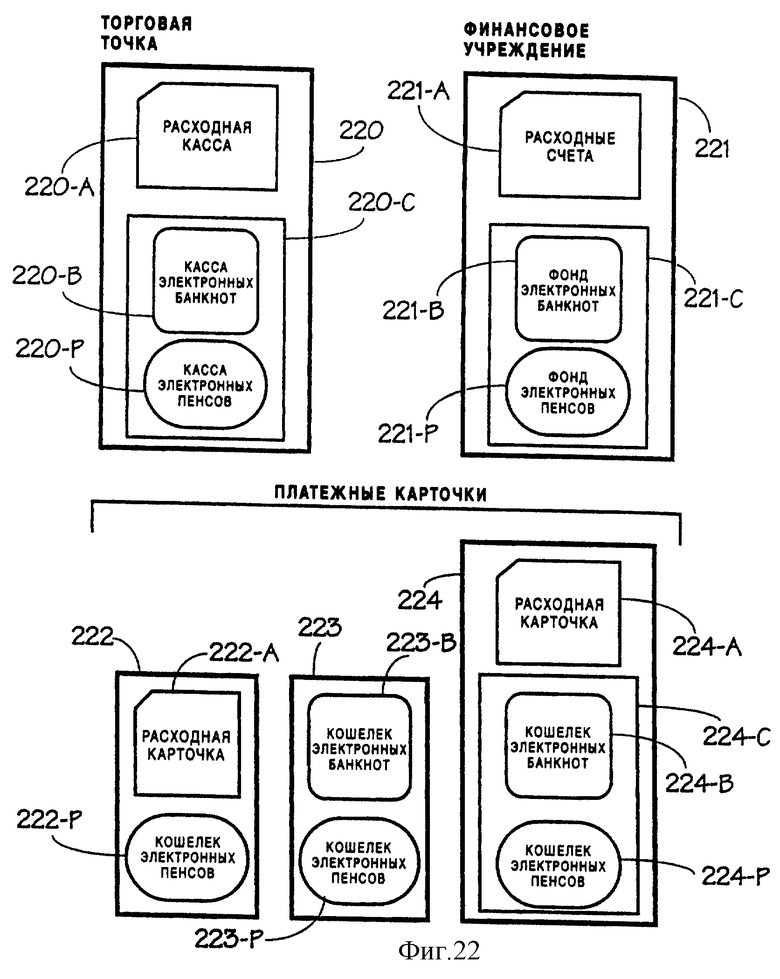

Одна платежная система согласно данному изобретению может служить для различных типов карточек. На фиг.16 показана такая платежная система. Согласно предпочтительному варианту выполнения данного изобретения, для всей системы выбирают число типов электронных монет в соответствии с правилами, указанными выше. В этом варианте выполнения наивысший уровень электронных монет выбирают для выполнения также функции электронной банкноты. Это означает, что разрешается перечисление на карточку вручную сумм, равных целому числу раз этой монеты. Каждая торговая точка POS 160 имеет расходную кассу и несколько касс электронных монет в соответствии с числом типов электронных монет, выбранных на системном уровне. Другой тип торговой точки РОS 161 не содержит функции расходной карточки, например, при использовании торговых автоматов.

Компьютерная система финансового учреждения 162 имеет расходные счета и несколько фондов электронных монет в соответствии с числом типов электронных монет, выбранных на системном уровне. Система обслуживает различные платежные карточки, включая кошельки 163 электронных монет 0 (смотри также фиг. 1), комбинации расходных и кошельковых карточек 164 с функцией автоматического перечисления (смотри также фиг.5 и 9), многоуровневые "чисто" кошельковые карточки 165, в которых повторное перечисление ограничено только электронными монетами более высокого достоинства (смотри также фиг.11 и 14). Система обслуживает также платежные карточки 166, в которых карточка позволяет проводить перечисления либо путем перечисления вручную в кошелек электронных банкнот (такое перечисление является важным для покупателей, желающих производить закупки с абсолютным соблюдением анонимности и тайны вклада), либо автоматически с его расходной карточки в соответствии со схемой на фиг. 6 для обеспечения максимального удобства.

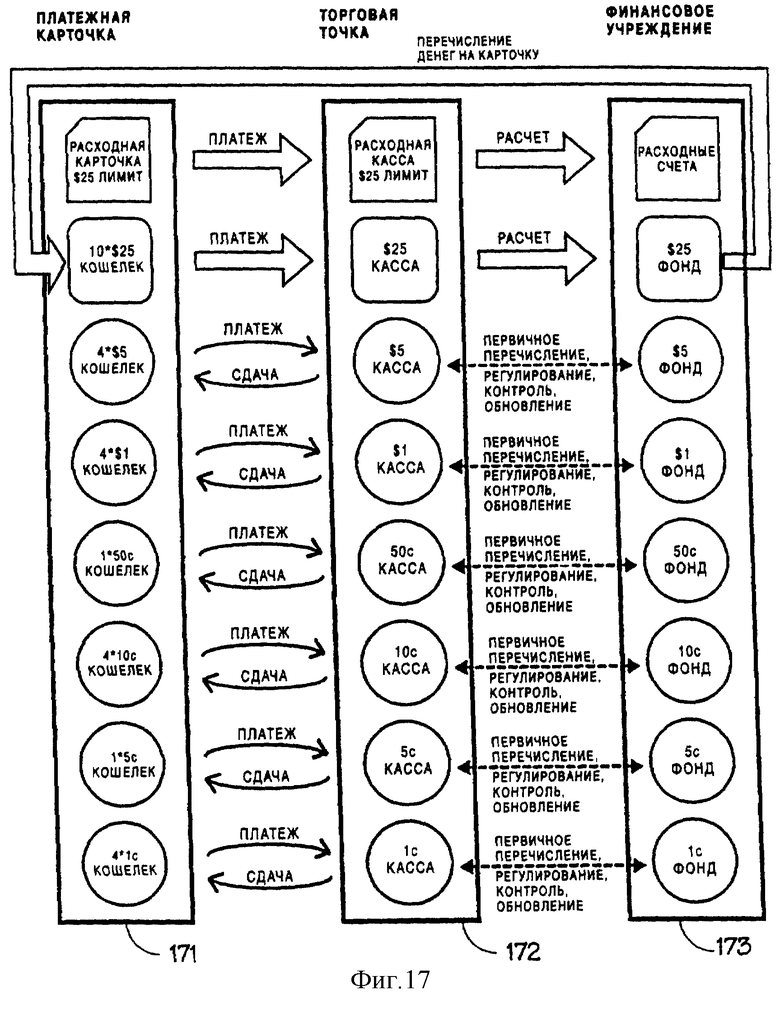

2.7. Рекомендуема я платежная система (фиг.17 - 18)

Выбор "предпочтительной" конфигурации зависит от требований и предпочтений данной среды. Одним из главных критериев является эффективность, другим главным критерием является удобство пользования. Например, наиболее эффективная 16-ступенчатая бинарная система, описанная выше со ссылками на фиг.16, может быть многими понята с трудом, а требуемое перечисление сумм, кратных 81,92 долларам может быть странным и неудобным.

На фиг. 17 показана рекомендуемая, многоступенчатая платежная система, выполненная в соответствии с указанными выше правилами. Ее работа согласно фиг. 13 предоставляет два выбора покупателю по перечислению денег на карточку: автоматическое перечисление с расчетной карточки согласно фиг.6 для максимального удобства (это позволяет также удерживать общую сумму электронных монет ниже 25 долларов), или перечисление вручную сумм, кратных 25 долларам для максимальной анонимности и сохранения тайны вклада (с максимальной емкостью кошелька, в 274,99 доллара). Хотя выбраны не оптимальные (не бинарные) соотношения между достоинствами электронных монет, выбранные величины весьма эффективны в применении (фиг.18), с использованием достоинств, которые практичны в применении и легко понятны, поскольку они аналогичны достоинствам монет и банкнот, применяемых реально. (Однако, следует отметить, что за исключением операций по перечислению денег на карточки, все разделение на отдельные достоинства является чисто техническим аспектом, который может быть незаметным для покупателей и продавцов).

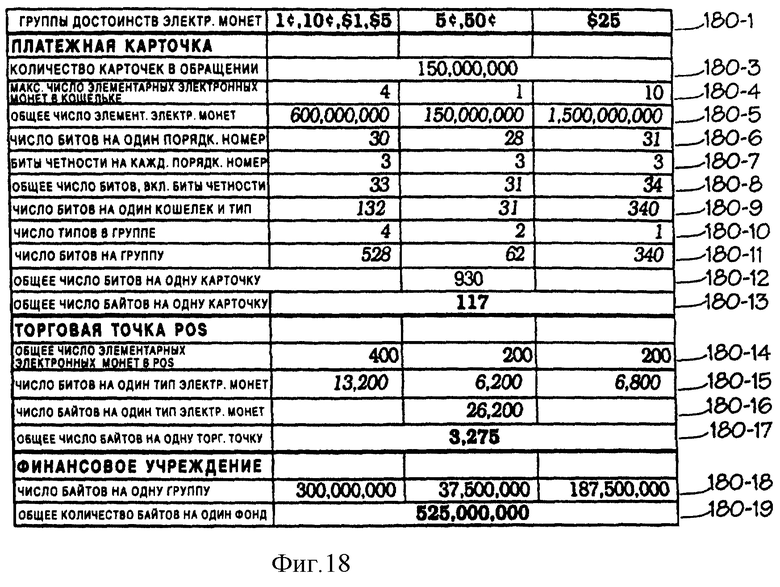

На фиг.18 показаны результаты вычисления требований к хранению для конфигурации согласно фиг. 17. Различные достоинства электронных монет сгруппированы в строке 180-1 согласно их кратности, заимствованной с позиции 171 на фиг. 17. Количество 180-3 карточек, находящихся в обращении, принято равным 150 миллионам. Общее число электронных монет принято равным общей емкости всех карточек (в действительности, карточки будут содержать около 50% их емкости, в то время как остаток будет распределен между торговыми точками и компьютерами финансовых учреждений). В строке 180-5 вычислено общее число электронных монет для каждого элемента из группы на строке 180-1 путем перемножения величин со строк 180-3 и 180-4. Количество битов, необходимое для однозначного порядкового номера для каждого типа карточек, вычислено в строке 180-6, в строке 180-7 прибавлено 3 бита четности для получения результата в строке 180-8. Величина каждой группы (смотри строку 180-1) представлена в строке 180-10 путем перемножения с величинами со строки 180-9 для получения общего числа бит для каждой группы. Общее количество бит суммировано в строке 180-12 и переведено в байты в строке 180-13.

При вычислениям для торговой точки предполагается объем памяти для 100 электронных монет каждого достоинства, за исключением электронных монет с достоинством 25 долларов, для которых предусмотрено пространство для 200 электронных монет. В строке 180-14 показано пространство для всей группы. Путем умножения на число битов для каждой электронной монеты со строки 180-8 получается число битов в строке 180-15, которые суммируются в строке 180-16 и преобразовываются в строке 180-17.

При вычислениях для финансового учреждения перемножается общее число 180-5 электронных монет на размер 180-4 групп и делится на 8 (соотношение битов и байтов) для получения строки 180-18, которая суммирована в строке 180-19.

Приведенные на фиг.18 результаты представляют очень разумные требования к хранению и передаче данных в системе с 150 миллионами карточек, которой достаточно для покрытия потребностей во всех США. Расширение этой системы до огромной системы с 5 миллиардами карточек приведет к требованию в 137 байтов на каждую карточку, 3775 байтов на каждую торговую точку и около 17 Гбайт для компьютерной системы финансовых учреждений; эти числа еще раз подтверждают возможность реализации данного изобретения в любом желаемом масштабе.

2.8. Статистические параметры операций

В описании применительно к фиг.5, 9, 11, 14 и 17 указывалось, что количество электронных монет определенного достоинства, перемещаемых с карточек в РОS в качестве платежей, в среднем равно количеству аналогичных электронных монет, перемещаемых с той же РОS на карточки в качестве сдачи.

На основании фиг.5 и 6 и подробно описанных выше правил, ниже приводится подробное описание решения на стадии 63 и операций на стадиях 65 и 66.

Первым важным выводом является то, что сумма хранимых денег (БАЛАНС) должна поддерживаться ниже ЛИМИТА. Даже если первоначально БАЛАНС имеет большую величину, то операции 65 опоражнивают кошелек, пока содержание кошелька не станет меньше БАЛАНСА. Затем в следующей операции БАЛАНС либо снова будет уменьшен с помощью операции на стадии 65, либо увеличен путем добавления сдачи посредством операции на стадии 66. Однако сумма (ЛИМИТ-СУММА), добавленная к БАЛАНСУ в операции на стадии 66, равна ЛИМИТ-(СУММА-БАЛАНС), которая меньше чем ЛИМИТ при условии на стадии 63.

Другой важный аспект заключается в том, что после большого числа операций со многими кошельками и многими РОS (и поскольку ни покупатель, ни продавец не имеют никакого влияния или предпочтения для БАЛАНСА), сумма будет в случайное число раз, равномерно распределенное между нулем и 1 EMU, меньше чем ЛИМИТ. Таким образом, в результате принятия решения 63 получают вероятность, равную отношению СУММА/ЛИМИТ (что является вероятностью того, что решение 63 неправильно), перевода (ЛИМИТ-СУММА) из РОS на карточку, и вероятность, равную 1- СУММА/ЛИМИТ перевода СУММЫ с карточки в РОS. Ожидаемые суммы в обоих направления (полученные путем умножения переведенной суммы на ее вероятность) является идентичными, что подтверждает утверждение, что в среднем платеж 55 и сдача 56 равны друг другу.

Аналогичные рассуждения применительно к фиг.13 приводят к аналогичным результатам, основанным на аналогиях между: фиг.13 и фиг.6, решениями на стадиях 136 и 63, переводами на стадиях 136-1 и 65 и 136-3 и 66, а также суммами ПЛАТЕЖ и СУММА, $D(I+1) и ЛИМИТ и НАЛИЧНОСТЬ КОШЕЛЬКА (I) и БАЛАНС, соответственно. Это объясняет, почему электронные монеты в действительности обращаются между кошельками электронных монет и кассами электронных монет того же достоинства на всех операционных уровнях на фиг.9, 11, 14 и 17, которые не разрешают перечислений вручную денег на карточки.

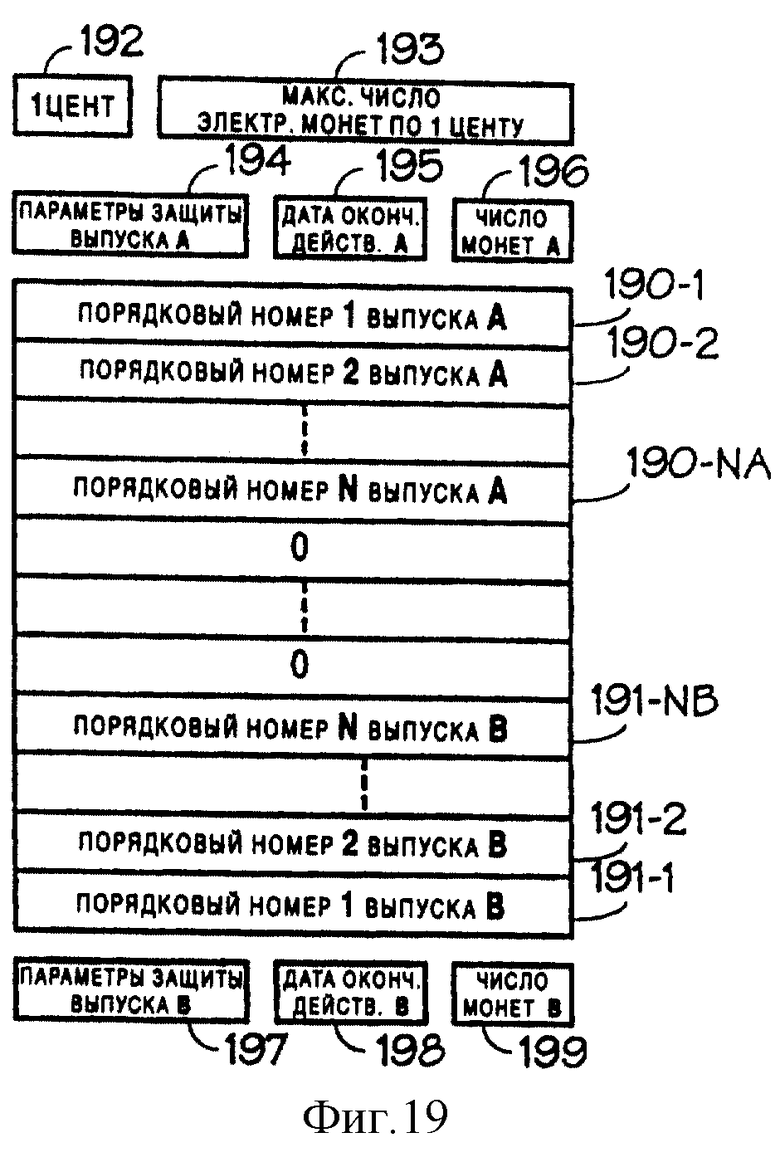

3. Эмиссии электронных монет (фиг.19 20)

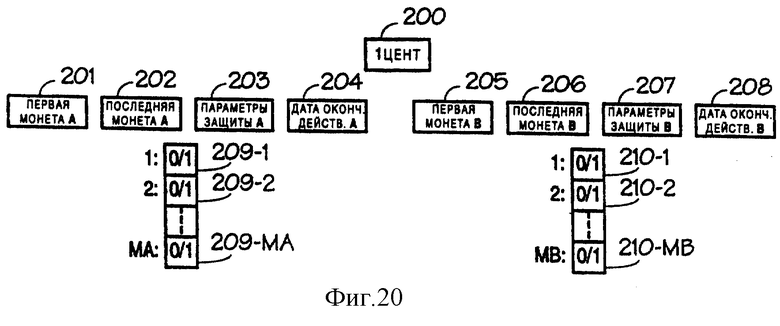

Один из хорошо известных способов взлома защитных систем заключается в повторных попытках угадать параметры защиты. Данное изобретение обеспечивает эффективное противодействие этому: за счет эмиссии нового выпуска электронных монет с новым набором параметров защиты, периодического (например, каждые 6 месяцев) установления даты истечения срока действия предыдущего выпуска по истечении разумного периода времени после эмиссии нового выпуска (например, еще 4 месяца) и предусмотрения средств на всех операционных уровнях для изымания из платежных карточек и РОS электронных монет предшествующего выпуска во время операций всех типов. Эти электронные монеты направляются в соответствующий фонд наличности выпуска, где все электронные монеты подсчитываются и контролируются. В день окончания действия выпуска стоимость всех электронных монет, которые не были востребованы (т.е. вся электронная наличность старого выпуска, которая была утеряна или оставлена владельцами карточек), подсчитывается и может быть проконтролирована на ее правильность, что является другой задачей данного изобретения.

На фиг. 19 показана организация данных в кошельке электронных монет для разделения памяти, выделенной для конкретного типа электронных монет, между двумя выпусками электронных монет. Регистр 192 запоминает достоинство типа электронных монет, в то время как регистр 193 запоминает максимальное число электронных монет соответствующего типа, которое может храниться в карточке. При обозначении двух выпусков позициями "А" и "В", регистры 194 и 197 содержат параметры защиты (пароли, подписи и т.д.), относящиеся к двум выпускам, регистры 195 и 198 содержат соответствующие даты окончания срока действия, в то время как регистры 196 и 199 содержат число электронных монет каждого выпуска, хранимых в текущий момент времени. Регистры 190-1 до 190-NA и 191-1 до 191-NB содержат порядковые номера электронных монет, хранящихся в данный момент в кошельке. Таким способом можно эффективно разделить минимальный объем памяти (даже для одной электронной монеты, такой как электронные монеты в 50 центов на карточке 171 на фиг.17) между выпусками. На уровне касс РОS можно использовать аналогичный способ для разделения объема памяти между двумя выпусками, в то время как в фонде электронных монет финансового учреждения двумя выпусками управляют предпочтительно по отдельности. На фиг.20 показано хранение электронных монет в 1 цент двух выпусков (регистр 200), аналогичное способу хранению по фиг.3. Регистры 201, 202, 205 и 206 содержат лимиты эмитированных электронных монет каждого выпуска, а регистры 204 и 208 содержат соответствующие даты окончания действия.

Предпочтительно, чтобы при каждом переводе электронных монет между карточками и РОS или между РОS и финансовыми учреждениями выбирались сперва электронные монеты более старого выпуска, в то время как при переводах в противоположных направлениях предпочтение отдавалось электронным монетам нового выпуска. Это приводит к эффективному обновлению электронной наличности в обращении посредством изъятия из карточек и РОS электронных монет старого выпуска и перемещения их в фонды электронных монет.

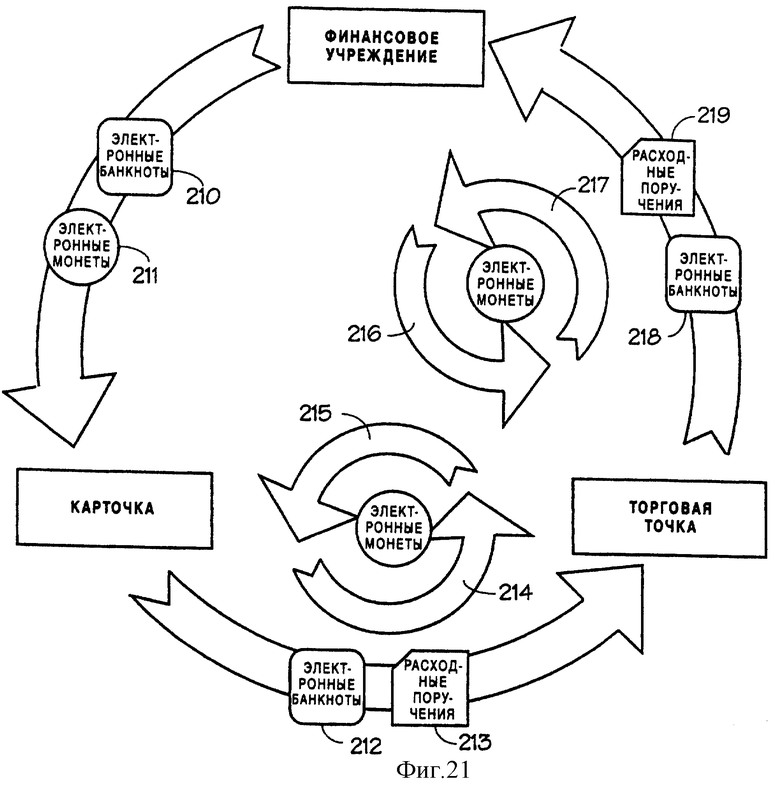

4. Денежный поток и контроль на системном уровне (фиг.21)

Предпочтительно, чтобы при создании денежной системы согласно данному изобретению вся электронная наличность создавалась и находилась в одном или нескольких фондах электронных монет. Затем, перед выдачей новой платежной карточки покупателю, на эту карточку предварительно начисляются деньги посредством перевода электронных монет из фонда электронных монет на карточку. В торговую точку, подключающуюся к системе, первоначально перечисляется определенная сумма электронных монет для обеспечения ее бесперебойной работы. После этих первоначальных перечислений электронные деньги проходят через различные операции указанным ниже образом:

Путь прохождения денежных потоков в системе согласно данному изобретению показан на фиг.21 применительно к варианту выполнения по фиг.17 и процессам платежей по фиг.6 и 13.

Поток 210 электронных банкнот от фонда до карточки происходит при выполнении владельцем карточки перечисления вручную электронных банкнот (т.е. электронных монет высокого достоинства, разрешенных для перечисления вручную). Электронное перечисление 211 электронных монет из фонда на карточку для электронных монет меньшего достоинства происходит только один раз для каждой карточки перед выдачей карточки с предварительным перечислением владельцу. Поток 212 электронных банкнот и поток 213 расходных поручений от карточки в РОS происходит при оплате более дорогих покупок или при автоматической покупке электронных монет меньшего достоинства (стадии 66 на фиг.6 и 136-2 и 136-3 на фиг.13). РОS время от времени соединяется с финансовым учреждением для инициирования потока 219 расходных поручений и потока 218 электронных банкнот для расчета. Электронные монеты меньшего достоинства, чем электронные банкноты, в действительности обращаются между карточками и РОS: при каждой небольшой покупке электронные монеты проходят с карточки в РОS в качестве платежа (214) или из РОS на карточку в качестве сдачи (215). В 2.8 было показано, что статистически для электронных монет каждого достоинства средние потоки в обоих направлениях равны, что объясняет использование понятия "обращаются".

Потоки (217 и 216) электронных монет между РОS и финансовыми учреждениями проходят для различных целей:

(a) первоначальное перечисление в РОS перед началом торгового цикла достаточного количества электронных монет каждого типа для обеспечения достаточного количества мелочи для компенсации статистических колебаний (смотри позицию 58 на фиг.5);

(b) удаление электронной наличности из РОS в конце торгового дня, если это желательно по соображениям безопасности или предписывается законом;

(c) регулирование количества электронных монет в РОS между концом торгового цикла и началом следующего, это может потребоваться, если из РОS не удалялась электронная наличность в конце торгового цикла для компенсации статистических колебаний, что может приводить к тому, что количество электронных монет каждого достоинства может быть значительно выше или ниже желаемого количества в начале следующего торгового цикла.

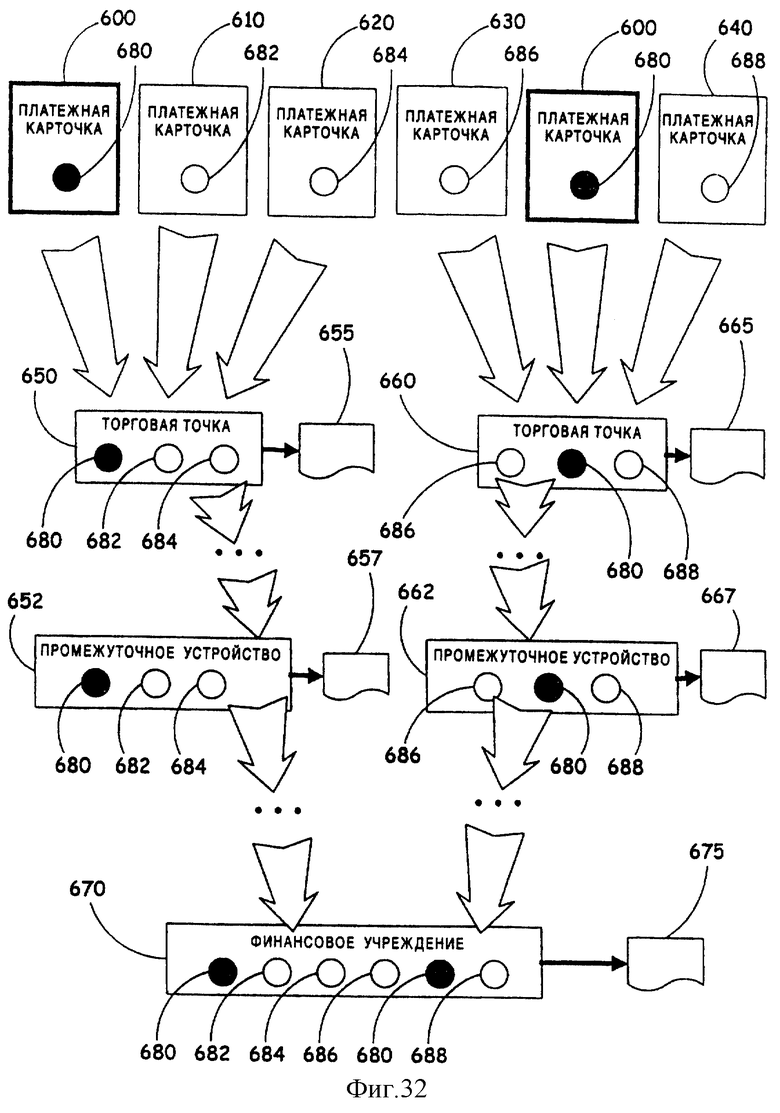

Два цикла (потоки 214/215 и 216/217) электронных монет, хотя и переводят в среднем нулевую денежную величину, приводят к постоянной диффузии и смешиванию электронных монет между финансовыми учреждения, РОS и карточками. Процесс смешивания играет две очень важные роли:

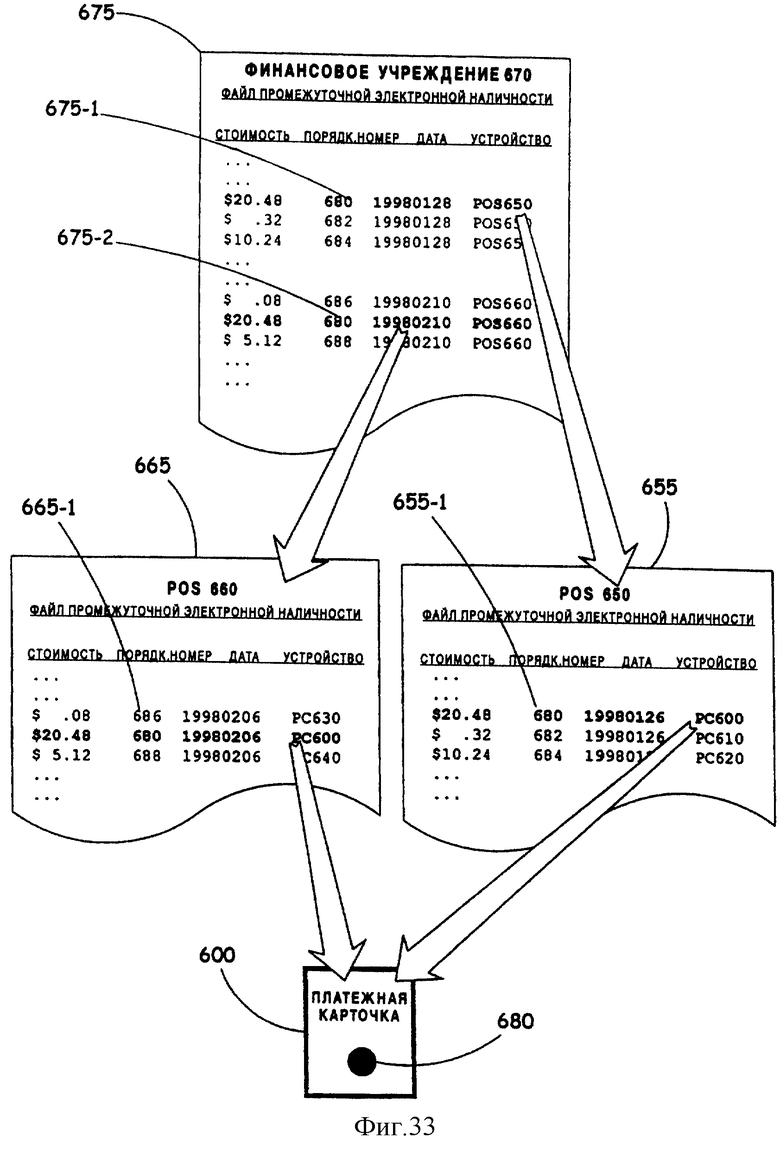

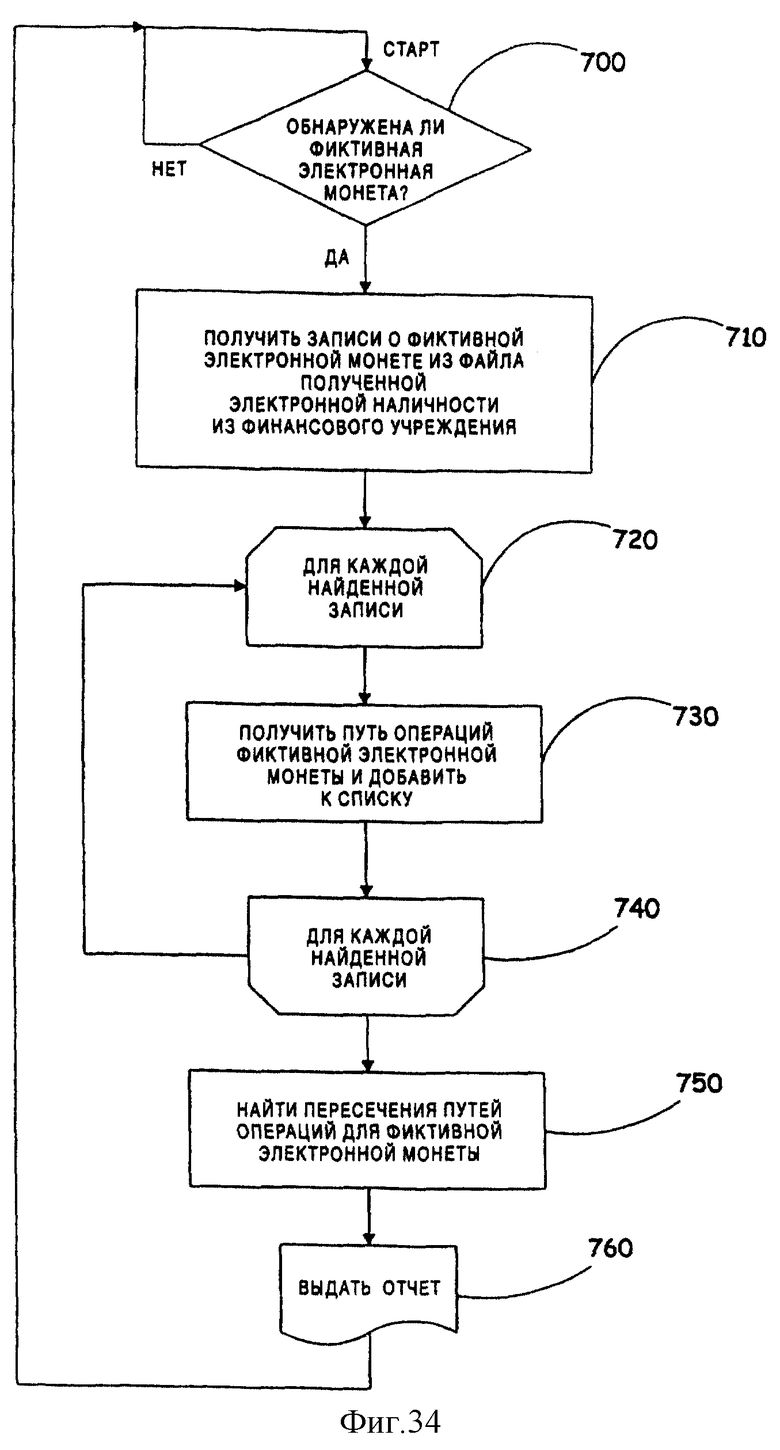

(a) защиты: процесс смешивания позволяет постоянно проводить выборку проб в фонда электронных монет финансовых учреждений электронных монет, находящихся в обращении, с целью идентификации недействительных электронных монет каждого типа. Такие недействительные электронные монеты идентифицируются посредством обнаружения порядковых номеров, не принадлежащих к эмитированному диапазону (позиции 32 и 33 на фиг.3), или обнаружения запрещенных повторений одного порядкового номера. Если такие недействительные электронные монеты обнаруживаются, то процесс смешивания выявляет любой сбой в функционировании системы, либо разрушение защиты. Количество таких недействительных электронных монет и величина выборок обеспечивает надежную оценку размера общего ущерба;

(b) обновление: процесс смешивания позволяет эффективно заменять электронные монеты старого выпуска новыми монетами посредством предпочтительного потока старых электронных монет в направлении финансового учреждения.

Для повышения эффективности смешивания электронных монет как на уровне карточка-РОS, так и РОS-финансовое учреждение процессы операций кошелек-касса и касса-фонд включают предпочтительно следующие рутинные действия:

(a) отбор каждой электронной монеты определенного выпуска и типа для перевода от одного устройства хранения денежных средств к другому, производится в соответствии с предварительно выбранным критерием отбора, таким как первый вошел - первый вышел или случайный отбор;

(b) признак принудительного обмена позволяет обмениваться равными, выбранными количествами электронных монет выбранного достоинства между двумя связанными друг с другом устройствами хранения денежных средств; это позволяет оператору системы во время нормальных, рутинных операций и незаметно для покупателей и продавцов ускорять удаление старого выпуска и/или повышать эффективность и надежность процесса выборок для повышения защиты, как это было описано выше. При использовании с целью ускорения обновления такой принудительный обмен приводит к перемещению выбранного количества электронных монет старого выпуска выбранного достоинства из кошелька в кассу или из кассы в фонд, при одновременном перемещении того же количества электронных монет нового выпуска того же достоинства, соответственно, из кассы в кошелек или из фонда в кассу. При обновлении устройства устанавливают приоритет перевода электронных монет первого выпуска по отношению к переводу электронных монет второго выпуска, причем приоритет зависит от направления перевода относительно финансового учреждения. Если первое устройство производит перевод для обновления второго устройства, которое более "удалено" (в смысле иерархии устройства) от финансового учреждения, то первое устройство передает новые электронные монеты во второе устройство и принимает взамен старые электронные монеты. Таким образом, старые электронные монеты имеют преимущественное перемещение обратно в финансовое учреждение, где их собирают и выводят из обращения. И наоборот, при использовании для ускорения смешивания, выбираемое количество электронных монет того же выпуска и достоинства обменивается между кошельком и кассой или между кассой и фондом на основе критерия первым вошел - первым вышел или случайного отбора в каждом устройстве хранения денежных средств.

Ниже приводится пример принудительного обмена применительно к варианту выполнения по фиг.17 с использованием процесса по фиг.13. При предположении, что платежная карточка, выполняющая платежную операцию, содержит в данный момент две старые и две новые электронные монеты по 10 центов ("старые" и "новые" относится к выпускам) и две старые и две новые электронные монеты по 1 доллару, и что согласно процессу по фиг.13 одна электронная монета в 10 центов и ни одна электронная монета в 1 доллар должны быть переведены в РОS. Согласно критерию, введенному в РОS финансовым учреждением во время предыдущей операции, РОS забирает с карточки две старые и одну новую электронные монеты в 10 центов и возвращает две новые электронные монеты по 10 центов; РОS также забирает с карточки одну старую и одну новую электронную монеты по 1 доллару и возвращает две новые электронные монеты по 1 доллару. С помощью этого принудительного обмена ускоряются как обновление выпуска, так и смешивание монет. Аналогичные принудительные обмены производятся во время рутинных операций между РОS и финансовыми учреждениями.

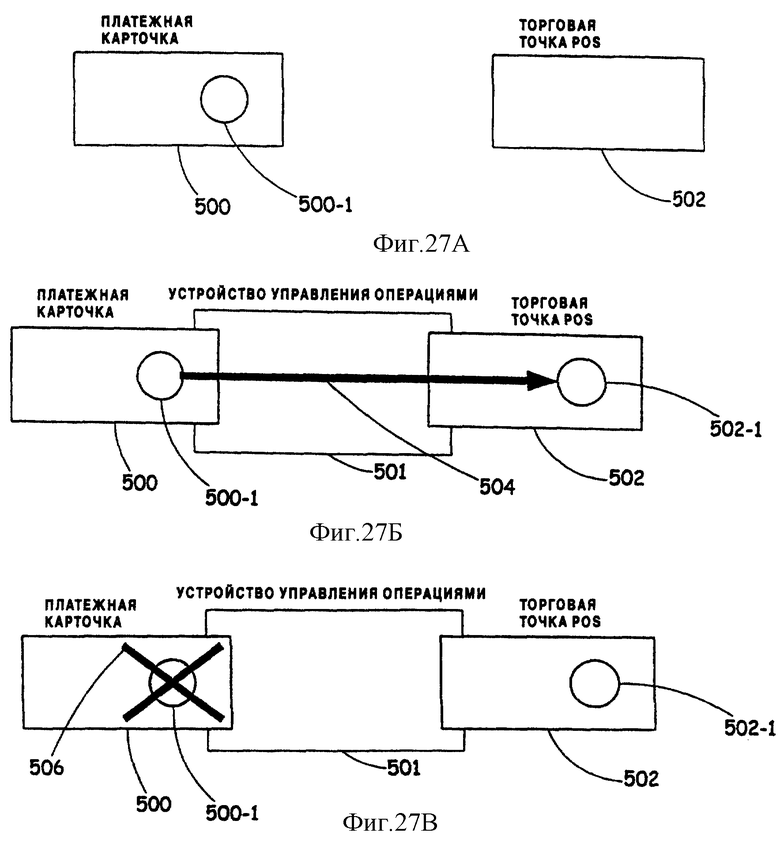

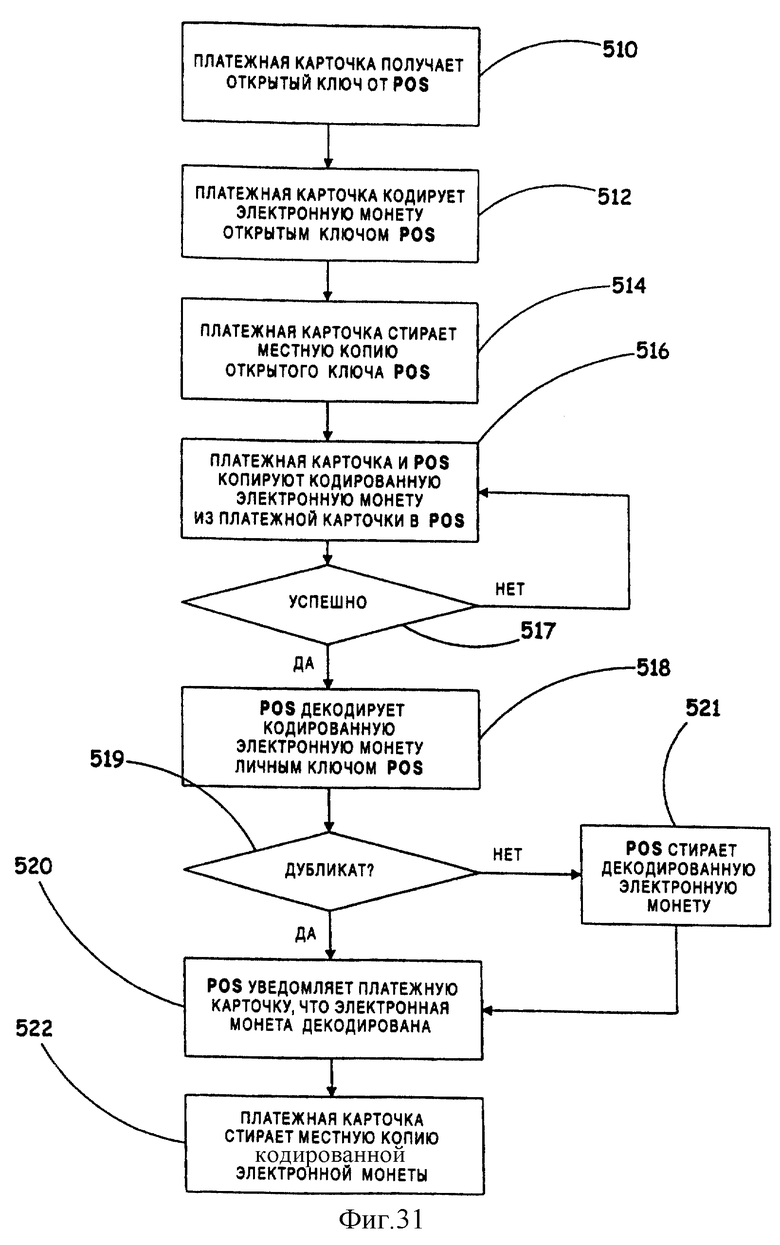

4.1. Стойкий к дублированию протокол перевода электронных монет.

Во всех вариантах выполнения данного изобретения присутствует принцип, заключающийся в том, что электронные монеты нельзя создавать внутри платежной карточки или РОS, и как уже указывалось, система имеет признаки, с помощью которых статистически контролируются фонды электронных монет для обнаружения дублированных электронных монет. Если дубликаты не обнаружены, то предполагается, что система функционирует правильно. В противном случае, система позволяет отслеживать дубликаты до их исходной точки для проведения следствия и принятия корректирующих действий. Однако желательно иметь протокол перевода электронных монет, который исключает возможность дублирования денежных средств. Ниже приводится вариант выполнения такого протокола перевода.