Изобретение относится к электронным денежным системам и может быть использовано в финансовых системах безналичных электронных платежей для управления совершением сделок купли- продажи, например в сети Интернет.

В настоящее время в сети Интернет имеется огромное число виртуальных магазинов с всевозможными предложениями к продаже. Это позволяет потребителю оперативно подобрать необходимый товар. Однако условия оплаты и получения товара существенно затрудняют и удлиняют процесс купли-продажи.

Существующие финансовые системы безналичных электронных платежей обеспечивают высокую скорость обслуживания за счет использования электронных средств связи и высокую надежность за счет использования достижений криптографической науки и соответствующих спецсредств.

В настоящем изобретении сделана попытка объединить преимущества двух систем и обеспечить быстрое и надежное обеспечение сделок купли-продажи в открытой сети Интернет.

Известна электронная денежная система, содержащая генератор денег, кассовые терминалы, блоки передачи (см. патент США 5455407, опубл. 15.02.97 г).

Известная система решает проблему быстрого анализа запросов потребителей и выдачи денег.

Известна электронная денежная система, содержащая системы банков-эмитентов, корреспондентских банков, расчетного банка, органа сертификации. Система банка-эмитента содержит генератор денег, кассовый модуль, операционный модуль, кассовый чек с цифровыми сигнатурами генератора денег и цифровую сигнатуру модуля передачи (патент США 5453601, опубл. 12.01.97 г).

Известная система решает задачу надежного перемещения денег между клиентами системы.

Известна система управления куплей-продажей в виртуальных магазинах, содержащее устройство покупателя, управляющее устройство магазина, управляющее устройство банка (патент EP 0798657, кл. G 06 F 17/60, опубл. 01.10.97 г). В этой системе рассматриваются вопросы защиты информации при обмене между различными участниками сделки с помощью специальных кодированных карт. Эта система выбрана в качестве прототипа и имеет недостаточное быстродействие.

Задачей настоящего изобретения является разработка средств управления сделками с высокой надежностью, позволяющими осуществлять их в реальном масштабе времени.

Технический результат состоит в повышении надежности и эффективности системы для управления совершением сделок.

Результат достигается тем, что в системе для управления совершением сделок, содержащей устройство управления банка, устройство управления магазина, устройство управления покупателя, соединенные между собой через блок межсистемной связи, а каждое из устройств управления содержит блок управления и обработки, блок памяти, блок ввода-вывода, соединенный через шину связи с межсистемным блоком, блок ввода-вывода каждого устройства управления соединен двусторонней связью с блоком управления и обработки соответствующего устройства управления, устройство управления банка дополнительно содержит блок фиксации запроса покупателя и магазина, блок контроля электронной цифровой подписи покупателя и магазина, блок контроля и управления характеристиками покупателя и магазина, блок формирования ответа банка, блок формирования электронной цифровой подписи банка, таймер, соединенный двусторонними связями с блоком памяти, блоком управления и обработки и блоком формирования ответа банка, выход блока ввода-вывода соединен с входом блока фиксации запроса покупателя и магазина, выход которого соединен с входом блока контроля электронной цифровой подписи покупателя и магазина, блок памяти соединен двусторонними связями с блоком фиксации запроса покупателя и магазина, блоком контроля и управления характеристиками покупателя и магазина, блоком формирования ответа банка, блоком формирования электронной цифровой подписи банка и блоком контроля электронной цифровой подписи покупателя и магазина, выходы которого непосредственно и через блок контроля и управления характеристиками покупателя и магазина соединен с входами блока формирования ответа банка, соединенного через блок формирования электронной цифровой подписи банка с входом блока ввода-вывода, блок управления и обработки соединен двусторонними связями с блоком фиксации запроса покупателя и магазина, блоком контроля электронной цифровой подписи покупателя и магазина, блоком контроля и управления характеристиками покупателя и магазина, блоком формирования ответа банка и блоком формирования электронной цифровой подписи банка, устройство управления покупателя дополнительно содержит блок фиксации посылки магазина и банка, блок формирования списка товаров, блок контроля электронной цифровой подписи банка, блок формирования электронной цифровой подписи покупателя и блок формирования запроса в банк, соединенные двусторонними связями с блоком управления и обработки и блоком памяти, соединенными между собой двусторонней связью, выход блока ввода-вывода через блок фиксации посылки магазина и банка соединен с входами блока контроля электронной цифровой подписи банка и блока формирования электронной цифровой подписи покупателя, через который выход блока формирования запроса в банк другой соединен с входом блока ввода-вывода, другой вход которого соединен с выходом блока формирования списка товаров, устройство управления магазина дополнительно содержит блок фиксации посылки покупателя и банка, блок формирования запроса в банк, блок формирования счета, блок контроля электронной цифровой подписи банка, блок формирования электронной цифровой подписи магазина, блок формирования сигнала отправки, соединенные двусторонними связями с блоком управления и обработки и блоком памяти, соединенными двусторонней связью между собой, блок ввода-вывода соединен двусторонней связью с блоком фиксации посылки покупателя и банка, соединенного с входами блока формирования запроса в банк, блока формирования счета, блока контроля электронной цифровой подписи банка, выход которого и выход блока формирования электронной цифровой подписи магазина через блок формирования сигнала отправки соединен с входом блока ввода-вывода, выходы блока формирования запроса в банк и блока формирования счета соединены с входами блока формирования электронной цифровой подписи магазина.

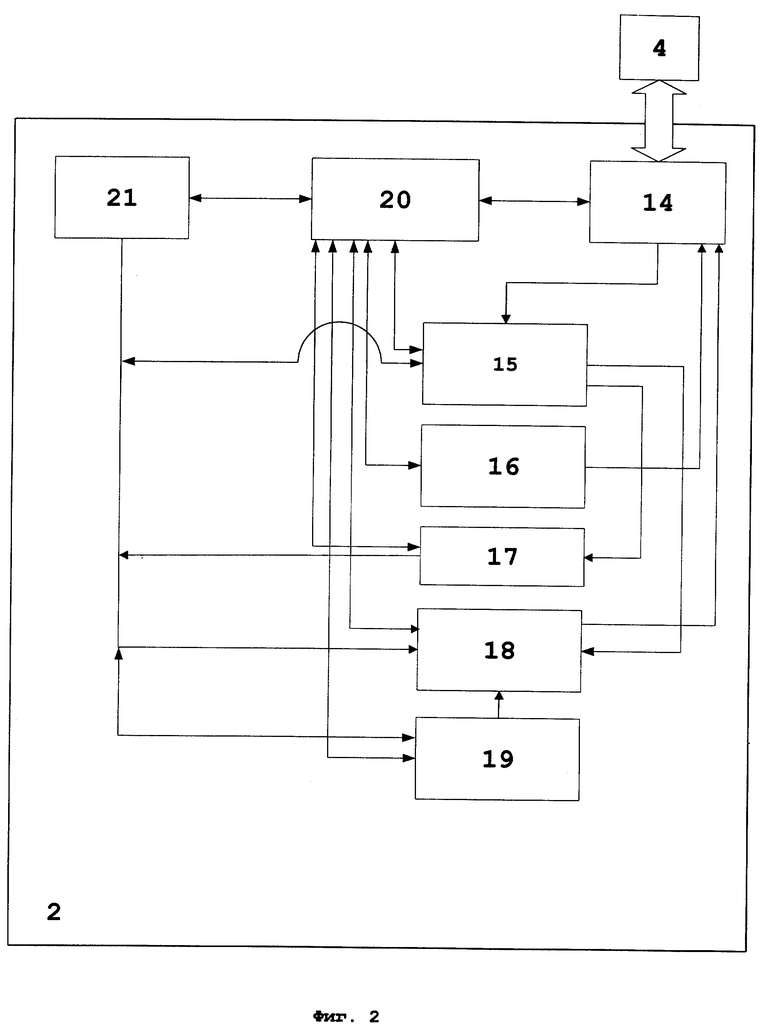

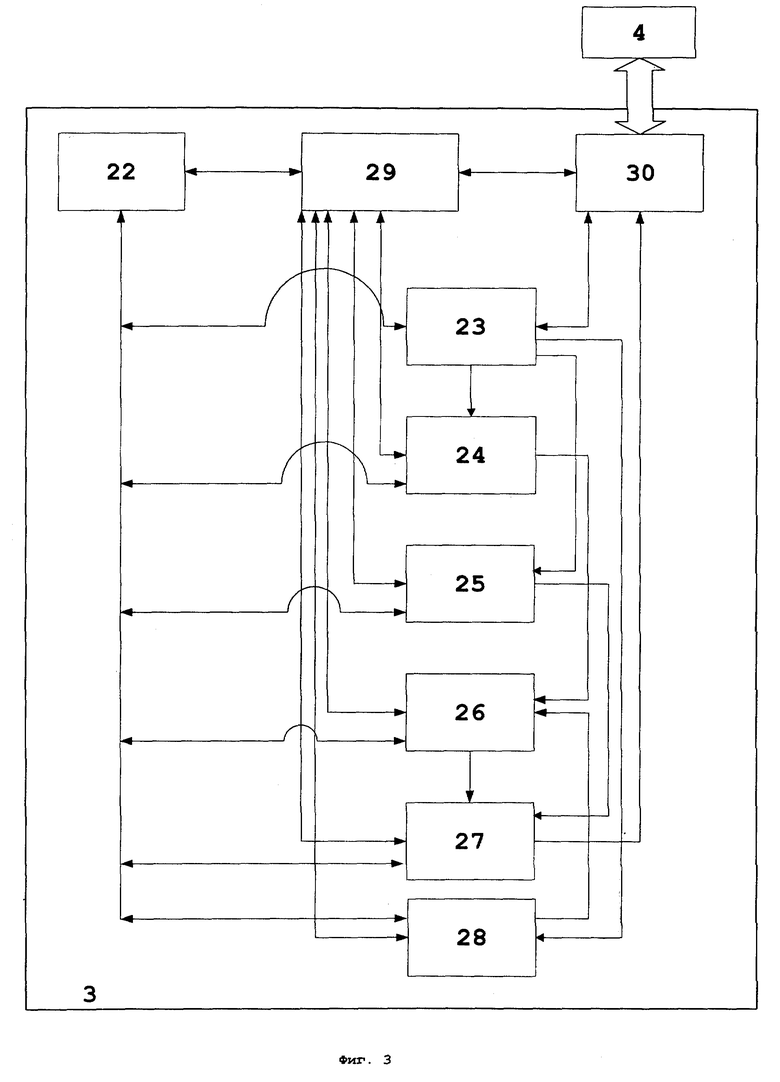

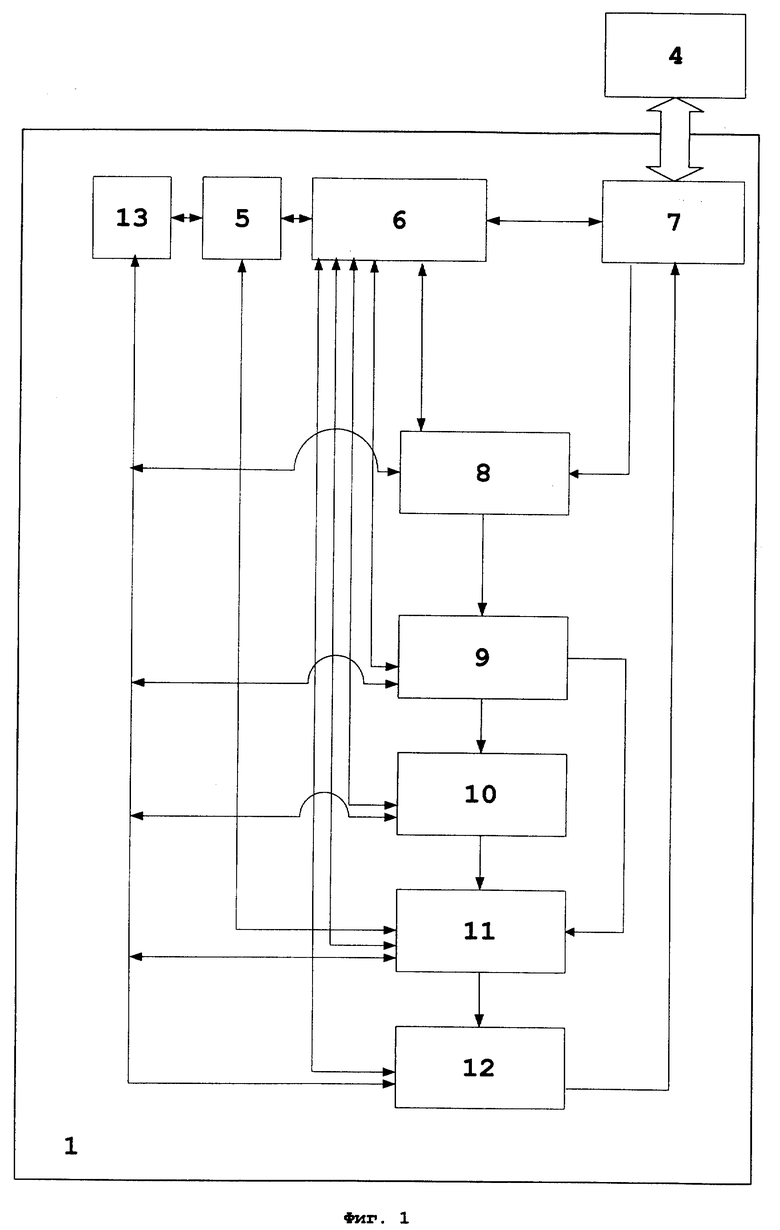

Блок-схема конкретного, но не ограничивающего настоящее изобретение варианта выполнения системы для управления совершением сделок, приведена на фиг. 1-3.

Система содержит устройство 1 управления банка, устройство 2 управления покупателя, устройство 3 управления магазина, блок 4 межсистемной связи. Устройство 1 содержит таймер 5, блок 6 управления и обработки, блок 7 ввода-вывода, блок 8 фиксации запроса покупателя и магазина, блок 9 контроля электронной цифровой подписи покупателя и магазина, блок 10 контроля и управления характеристиками покупателя и магазина, блок 11 формирования ответа банка, блок 12 формирования электронной цифровой подписи банка, блок 13 памяти. Устройство 2 управления покупателя содержит блок 14 ввода-вывода, блок 15 фиксации посылки магазина и банка, блок 16 формирования списка товаров, блок 17 контроля электронной цифровой подписи банка, блок 18 формирования электронной цифровой подписи покупателя, блок 19 формирования запроса в банк, блок 20 управления и обработки, блок 21 памяти. Устройство 3 управления магазина содержит блок 22 памяти, блок 23 фиксации посылки покупателя и банка, блок 24 формирования запроса в банк, блок 25 контроля электронной цифровой подписи банка, блок 26 формирования электронной цифровой подписи магазина, блок 27 формирования сигнала отправки, блок 28 формирования счета магазина, блок 29 управления и обработки, блок 30 ввода-вывода.

Устройство для управления совершением сделок работает следующим образом.

Устройство 2 в блоке 16 с участием блоков 4, 14, 20 и 21 формирует список товаров для покупки и через блоки 14, 4 и 30 передает его в блок 23 устройства 3. Блок 23 фиксирует его, распознает тип запроса:

- запрос покупателя на формирование счета;

- ответ из банка по результатам прохождения платежа с электронной цифровой подписью (ЭЦП) банка;

- выписка из банка по составленному счету магазина с ЭЦП банка;

- чек с ЭЦП магазина и ЭЦП покупателя,

и передает его на хранение в блок 22, а также в блок 28 для формирования счета. Блок 28 с помощью блоков 22, 29 формирует счет, в котором указаны наименование товара (услуги), его стоимость, код магазина, время и дата выставления счета. Сформированный счет передается на хранение в блок 22 и в блок 26 для формирования на счете ЭЦП магазина. В формировании ЭЦП участвует блок 29, использующий информацию из блока 22. В блоке 26 для формирования ЭЦП используется сформированный счет и закрытый ключ магазина. Для этого счет (текст) преобразуется в т.н. Хэш-функцию. Затем осуществляется криптографическое преобразование полученной Хэш-функции закрытым ключом магазина для получения ЭЦП магазина, и, наконец, исходный текст (в данном случае счет) объединяется с полученной ЭЦП магазина. Этот сформированный счет с ЭЦП передается на хранение в блок 22 и через блоки 27, 30 и 4 в устройство 2. В устройстве 2 подписанный счет через блок 14 поступает в блок 15 и оттуда на хранение в блок 21. Блок 15 анализирует тип получаемой посылки:

- счет из магазина;

- результат платежа;

- выписка из банка.

Если покупатель принимает решение о покупке, счет передается в блок 18, где с помощью блока 20, используя закрытый ключ покупателя из блока 21, производится формирование ЭЦП покупателя на счете с ЭЦП магазина. Для этого счет преобразуется в Хэш- функцию. Затем осуществляется криптографическое преобразование полученной Хэш-функции закрытым ключом покупателя для получения ЭЦП покупателя. И, наконец, объединяют исходный текст (в данном случае счет ЭЦП магазина) и полученную ЭЦП покупателя. Далее этот счет именуется чеком. Этот подписанный чек записывается в блок 21 и через блоки 14 и 4 передается в устройство 3. В этом устройстве чек поступает через блок 30 в блок 23, где распознается тип посылки, фиксируется в блоке 22 и через блоки 30 и 4 передается в устройство 1. Этот запрос через блок 30 и 4 передается в устройство 1. Эта информация через блоки 7 и 8 поступает в блок 9, где с помощью блока 6 и, используя открытые ключи покупателя и магазина из блока 13, осуществляется проверка ЭЦП магазина и покупателя на чеке. Для этого осуществляется разделение чека на текст и ЭЦП. При проверке ЭЦП покупателя текстом служит счет с ЭЦП магазина, а ЭЦП - ЭЦП покупателя. Из текста формируют Хэш-функцию, а ЭЦП покупателя криптографически преобразуют открытым ключом покупателя. Затем эти две величины сравниваются и при совпадении определяют, что подпись верна, при несовпадении - не верна. При отрицательном результате проверки на блок 11 поступает команда для подготовки ответа банка, который содержит следующую информацию: причина отказа платежа (неверная подпись магазина или покупателя), системную дату и время. Эта информация передается на хранение в блок 13 и в блок 12 для формирования ЭЦП банка. Это осуществляется вышеописанным способом: преобразование текста в Хэш-функцию, криптографическое преобразование закрытым ключом банка в ЭЦП банка и объединение. Результат прохождения платежа с ЭЦП банка передается через блок 7 и блок 4 в устройство 3.

Если результат проверки ЭЦП покупателя и магазина положительный, то формируется команда блоку 10 для исполнения поручения (проведение платежа покупателя магазину). Блок 10 при помощи блоков 6, 13 осуществляет проверку характеристик (состояние банковского счета и ограничений на изменения его состояния). Если результат проверки положительный, то осуществляется корректировка характеристик (главным образом состояния банковского счета покупателя и магазина) и скорректированные характеристики передается на хранение в блок 13. Кроме того, формируется команда блоку 11 для подготовки ответа в устройства 3. Блок 11 формирует ответ, в котором указан результат прохождения платежа по данному чеку, системная дата и время и передает его в блок 12 для формирования ЭЦП банка на ответе, где с помощью блоков 5, 6, 13 осуществляют криптографическое преобразование чека закрытым ключом банка и формирование ответа с ЭЦП банка. Эта информация передается на хранение в блок 13 и через блоки 7 и 4 в устройство 3.

В устройстве 3 информация через блок 30 поступает в блок 23, где осуществляется ее дешифрация - определение типа посылки. Результат прохождения платежа с ЭЦП банка - фиксируется в блоке 22 и формируется команда блоку 25 на проверку ЭЦП банка. В этом блоке с помощью блоков 22, 29 осуществляется проверка ЭЦП банка, для чего используется ответ с ЭЦП банка и открытый ключ банка. Проверка осуществляется вышеописанным способом. Информация разделяется на текст и подпись. Текст преобразуется в Хэш-функцию, а ЭЦП криптографически преобразуется открытым ключом банка. Результаты преобразования сравниваются. При совпадении результатов - подпись верна, при несовпадении - не верна. При положительном результате проверки ЭЦП банка ответ банка фиксируется вместе с результатом проверки в блоке 22 и формируется команда в блок 27 для формирования сигнала отправки товара (при положительном результате прохождения платежа в банке) в устройство 2, которое передается через блоки 30 и 4 или для передачи причины отказа (при отрицательном результате прохождения платежа в банке). Если результат проверки ЭЦП отрицательный, то в сообщении передается отказ и причины отказа.

Таким образом, в системе осуществляются расчеты между тремя основными участниками - банком, зарегистрированным покупателем и зарегистрированным магазином - по открытым каналам связи в сети Интернет со скоростью пересылки в сети Интернет. Но, несмотря на открытость сети, обеспечивается высокая надежность оплаты счетов и обеспечение товаром благодаря использованию криптографических методов с формированием электронных цифровых подписей всех участников сделок. Все это обеспечивает режим реального времени сделок.

Для реализации блоков памяти могут быть использованы стандартные блоки памяти персональных компьютеров (ПК), для реализации блоков управления и обработки - процессорные блоки ПК, для реализации блоков ввода-вывода и блока межсистемной связи - стандартные интерфейсные блоки ПК и сети Интернет. Блоки 8-12 устройства 1, блоки 15-19 устройства 2 и блоки 23-28 устройства 3 могут быть реализованы с помощью программно-аппаратных средств на персональных компьютерах. Блок 8 выполняет следующие функции:

- дешифрация типа запроса:

запрос выписки с ЭЦП магазина или с ЭЦП покупателя;

чек с ЭЦП магазина и покупателя;

- идентификация конкретного клиента;

- передача информации в память 22.

Таким образом, используются две операции дешифрации и операция коммутации. А возможный аппаратный вариант реализации может включать регистр, два дешифратора, коммутатор. Блок 9 осуществляет разделение текста и подписи, преобразование текста в Хэш-функцию и криптографическое преобразование ее открытым ключом, сравнение и, в зависимости от результатов сравнения, соответствующие передачи. Блок может включать регистр, два коммутатора частей информации, два преобразователя кода, коммутатор открытого ключа, коммутатор коэффициентов преобразования, блок сравнения, два выходных коммутатора. Блок 10 осуществляет прием исследуемого чека, счетов магазина и покупателя, сравнение сумм, проверку финансовых ограничений по счету. Если ограничения по сумме и дополнительные ограничения допустимы, то формируется остаток и выдается положительный ответ. Если одно из ограничений невыполнимо, то формируется отрицательный ответ с указанием причин. Результаты пересылаются в блок 13.

Таким образом, блок 10 может включать регистр, два входных коммутатора, три сумматора, дешифратор, регистр, два выходных коммутатора.

Блок 11 осуществляет прием информации из блока 13 и блока 10 и по сигналу из блока 10 осуществляет формирование ответа абоненту. Блок 11 может включать регистр, входной и выходной коммутаторы.

Блок 12 выполняет формирование из текста Хэш-функции, преобразование ее закрытым ключом банка в ЭЦП и объединение исходного текста с полученной ЭЦП. Блок 12 может включать входной регистр, коммутатор коэффициентов преобразования, коммутатор закрытого ключа, два коммутатора, выходной регистр.

Блоки 15, 23 могут иметь структуру аналогичную блоку 8 с незначительными изменениями в соответствии с функциональными условиями.

Блоки 17, 25 могут иметь структуру, аналогичную блоку 9.

Блоки 18, 26 могут иметь структуру, аналогичную блоку 12.

Блоки 16, 19, 24, 28 могут иметь в составе входные и выходные коммутаторы и регистры.

Изобретение относится к электронным денежным системам и может быть использовано в финансовых системах безналичных электронных платежей для управления совершением сделок купли-продажи, например, в сети Интернет. Технический результат состоит в повышении надежности и эффективности системы для управления совершением сделок. Система содержит устройство управления банка, устройство управления покупателя, устройство управления магазина, блок межсистемной связи. 3 ил.

Система для управления совершением сделок, содержащая устройство управления банка, устройство управления магазина, устройство управления покупателя, соединенные между собой через блок межсистемной связи, а каждое из устройств управления содержит блок управления и обработки, блок памяти, блок ввода-вывода, соединенный через шину связи с межсистемным блоком, блок ввода-вывода каждого устройства управления соединен двусторонней связью с блоком управления и обработки соответствующего устройства управления, отличающаяся тем, что устройство управления банка дополнительно содержит блок фиксации запроса покупателя и магазина, блок контроля электронной цифровой подписи покупателя и магазина, блок контроля и управления характеристиками покупателя и магазина, блок формирования ответа банка, блок формирования электронной цифровой подписи банка, таймер, соединенный двусторонними связями с блоком памяти, блоком управления и обработки и блоком формирования ответа банка, выход блока ввода-вывода соединен с входом блока фиксации запроса покупателя и магазина, выход которого соединен с входом блока контроля электронной цифровой подписи покупателя и магазина, блок памяти соединен двусторонними связями с блоком фиксации запроса покупателя и магазина, блоком контроля и управления характеристиками покупателя и магазина, блоком формирования ответа банка, блоком формирования электронной цифровой подписи банка и блоком контроля электронной цифровой подписи покупателя и магазина, выходы которого непосредственно и через блок контроля и управления характеристиками покупателя и магазина соединен с входами блока формирования ответа банка, соединенного через блок формирования электронной цифровой подписи банка с входом блока ввода-вывода, блок управления и обработки соединен двусторонними связями с блоком фиксации запроса покупателя и магазина, блоком контроля электронной цифровой подписи покупателя и магазина, блоком контроля и управления характеристиками покупателя и магазина, блоком формирования ответа банка и блоком формирования электронной цифровой подписи банка, устройство управления покупателя дополнительно содержит блок фиксации посылки магазина и банка, блок формирования списка товаров, блок контроля электронной цифровой подписи банка, блок формирования электронной цифровой подписи покупателя и блок формирования запроса в банк, соединенные двусторонними связями с блоком управления и обработки и блоком памяти, соединенными между собой двусторонней связью, выход блока ввода-вывода через блок фиксации посылки магазина и банка соединен с входами блока контроля электронной цифровой подписи банка и блока формирования электронной цифровой подписи покупателя, через который выход блока формирования запроса в банк соединен с входом блока ввода-вывода, другой вход которого соединен с выходом блока формирования списка товаров, устройство управления магазина дополнительно содержит блок фиксации посылки покупателя и банка, блок формирования запроса в банк, блок формирования счета, блок контроля электронной цифровой подписи банка, блок формирования электронной цифровой подписи магазина, блок формирования сигнала отправки, соединенные двусторонними связями с блоком управления и обработки и блоком памяти, соединенными двусторонней связью между собой, блок ввода-вывода соединен двусторонней связью с блоком фиксации посылки покупателя и банка, соединенного с входами блока формирования запроса в банк, блока формирования счета, блока контроля электронной цифровой подписи банка, выход которого и выход блока формирования электронной цифровой подписи магазина через блок формирования сигнала отправки соединены с входом блока ввода-вывода, выходы блока формирования запроса в банк и блока формирования счета соединены с входами блока формирования электронной цифровой подписи магазина.

| Видоизменение прибора для получения стереоскопических впечатлений от двух изображений различного масштаба | 1919 |

|

SU54A1 |

| Видоизменение прибора для получения стереоскопических впечатлений от двух изображений различного масштаба | 1919 |

|

SU54A1 |

| Способ коррекции погрешности урав-НОВЕшиВАющЕгО пРЕОбРАзОВАНия физи-чЕСКиХ ВЕличиН | 1977 |

|

SU798657A1 |

| СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ И СПОСОБ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ | 1994 |

|

RU2096826C1 |

| ФИНАНСОВАЯ СИСТЕМА БЕЗНАЛИЧНЫХ ПЛАТЕЖЕЙ | 1996 |

|

RU2094846C1 |