Изобретение относится к области вычислительной техники, в частности, ее использованию в части банковских операций с применением техники распознавания образа и передачи информации с помощью беспроводной линии связи.

Известен способ проведения безналичных финансовых операций, основанных на использовании электронных пластиковых карточек и заключающийся в том, что в объекте расчета и обслуживания абонента формируют сигнал, идентифицирующий абонент и определяющий наличие и величину имеющейся у него суммы банковского счета на основании информации, содержащейся на электронном носителе, а после совершения абонентом финансовой операции формируют сигнал, соответствующий ее расчетной величине, и вводят его после соответствующего кодирования с помощью телефонного канала, либо непосредственно, в расчетный центр, в котором полученный сигнал декодируют и на основании полученной информации производят соответствующую корректировку суммы банковского счета абонента.

Система, осуществляющая указанный способ, содержит N объектов расчета и обслуживания абонентов, в каждый из которых входит вычислитель с подключенным к нему через соответствующий порт картридер, и расчетный центр, содержащий вычислитель с подключенными к нему через соответствующие порты с помощью телефонных каналов связи или непосредственно информационными выходами N объектов расчета и обслуживания абонентов [1]

К недостаткам указанного способа и осуществляющей его системы относится то, что большое число и объем операций, проходящих по счетам кредитных и дебетных карточек, приводит к появлению технических сложностей, подобных тем, которые возникают с текущими счетами, но дополненных трудностями, связанными с начислением процентов и различного рода платежей. Кроме того, электронная пластиковая карточка обладает недостаточной защитой от ее несанкционированного использования.

Наиболее близкой по технической сущности к предложенной системе является система для проведения безналичных финансовых операций, основанная на использовании магнитных карт, которая содержит N устройств расчета и обслуживания абонентов, каждое из которых содержит вычислительный блок, блок идентификации абонента по магнитной карте, терминал ввода/вывода и телефонный модем, причем в нем первый и второй входы вычислительного блока соединены соответственно с выходами блока идентификации абонента по магнитной карте и терминала ввода/вывода, вход/выход вычислительного блока соединен с первым входом/выходом телефонного модема, второй вход/выход которого является входом/выходом устройства расчета и обслуживания абонентов, и расчетный центр, содержащий центральный процессор, блок памяти данных об абонентах и телефонный модем, причем в нем первый вход/выход центрального процессора соединен с входом/выходом блока памяти данных об абонентах, второй вход/выход центрального процессора соединен с первым входом/выходом телефонного модема, второй вход/выход которого является входом/выходом расчетного центра и соединен с входами/выходами всех устройств расчета и обслуживания абонентов. Способ, по которому функционирует указанная система, заключается в том, что в объектах расчета и обслуживания абонентов проводят идентификацию каждого абонента, после чего производят финансовую операцию, на основании которой формируют сигнал, содержащий идентификационный признак абонента и расчетную величину финансовой операции, кодируют его и передают через телефонный канал связи в расчетный центр, в котором после декодирования сигнала производят корректировку банковского счета абонента [2]

К недостаткам данной системы, функционирующей по указанному способу, относится то, что между объектами расчета и обслуживания абонентов и расчетным центром существует односторонняя связь, не позволяющая в режиме реального времени отслеживать состояние банковских счетов абонентов в каждом объекте расчета и обслуживания. Кроме того, используемые средства идентификации абонента в виде магнитной карты не обладают достаточной защиты от несанкционированного использования.

Использование в качестве изобретений системы для проведения безналичных финансовых операций, функционирующей по предложенному способу, позволяет повысить степень защиты банковского счета абонента от несанкционированного использования, а также получить возможность корректировки суммы банковского счета абонента во всех объектах расчета и обслуживания при совершении финансовой операции в одном из них.

Система для проведения безналичных финансовых операций содержит N устройств расчета и обслуживания абонентов, каждое из которых содержит вычислительный блок, блок приема и преобразования телевизионного сигнала, блок идентификации абонента по магнитной карте, блок идентификации абонента по его биофизическим признакам, терминал ввода/вывода и телефонный модем, причем в нем первый и второй входы вычислительного блока соединены соответственно с выходами блока идентификации абонента по магнитной карте и терминала ввода/вывода, третий и четвертый входы вычислительного блока соединены соответственно с выходами блока идентификации абонента по его биофизическим признакам и блока приема и преобразования телевизионного сигнала, вход/выход вычислительного блока соединен с первым входом/выходом телефонного модема, второй вход/выход которого является входом/выходом устройства расчета и обслуживания абонентов, и расчетный центр, содержащий центральный процессор, блок памяти данных об абонентах, телефонный модем и блок размещения информационного сигнала в активной части свободных строк гасящего импульса полей телевизионного сигнала изображения, вход которого соединен с выходом блока памяти об абонентах, вход/выход которого соединен с первым входом/выходом центрального процессора, второй вход/выход которого соединен с первым входом/выходом телефонного модема, второй вход/выход которого является входом/выходом расчетного центра и соединен с входами/выходами всех устройств расчета и обслуживания абонентов, выход блока размещения информационного сигнала в активной части свободных строк гасящего импульса полей телевизионного сигнала изображения является выходом расчетного центра и соединен с входом наземной передающей телевизионной станции.

Сущность способа проведения безналичных финансовых операций заключается в том, что в объектах расчета и обслуживания абонентов проводят идентификацию каждого абонента, формируя идентификационный признак на основании биофизических признаков абонента, после чего производят финансовую операцию, на основании которой формируют сигнал, содержащий идентификационный признак абонента и расчетную величину финансовой операции, кодируют его и передают через телефонный канал связи в расчетный центр, в котором после декодирования сигнала производят корректировку банковского счета абонента, причем идентификационный признак абонента формируют на основании биофизических признаков абонента, а в расчетном центре формируют сигнал, содержащий идентификационный признак абонента и новое значение его банковского счета, преобразуют его в кодовую последовательность импульсов, которую вводят в активную часть свободных строк гасящего импульса полей телевизионного сигнала изображения, который передают одновременно через наземную передающую станцию на все объекты расчета и обслуживания абонентов, где принятый сигнал декодируют и на основании полученной информации заменяют в вычислительном блоке значение банковского счета каждого абонента на новое значение.

Сущность системы для проведения безналичных финансовых операций поясняется следующими графическими материалами.

На фиг. 1 представлена функциональная схема системы для проведения безналичных финансовых операций; на фиг.2 функциональная схема устройства расчета и обслуживания клиента.

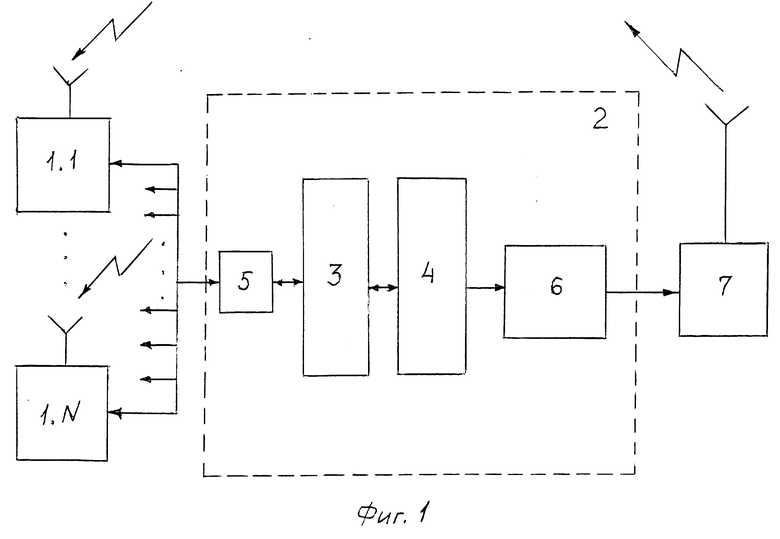

Система для проведения безналичных финансовых операций содержит N устройств 1.1.1.N расчета и обслуживания абонентов и расчетный центр 2, содержащий центральный процессор 3, блок 4 памяти данных об абонентах, телефонный модем 5 и блок 6 размещения информационного сигнала в активной части свободных строк гасящего импульса полей телевизионного сигнала изображения, вход которого соединен с выходом блока 4 памяти об абонентах, вход/выход которого соединен с первым входом/выходом центрального процессора 3, второй вход/выход которого соединен с первым входом/выходом телефонного модема 5, второй вход/выход которого является входом/выходом расчетного центра 2 и соединен с входами/выходами всех устройств 1.1.1.N расчета и обслуживания абонентов, выход 6 размещения информационного сигнала в активной части свободных строк гасящего импульса полей телевизионного сигнала изображения является выходом расчетного центра и соединен с входом наземной передающей телевизионной станции 7.

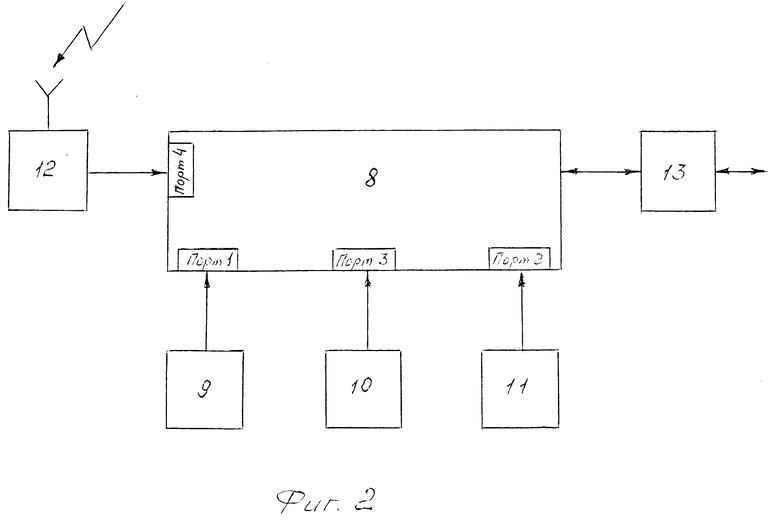

Устройство 1 расчета и обслуживания абонентов содержит вычислительный блок 8, блок 9 идентификации абонента по магнитной карте, блок 9 идентификации абонента по его биофизическим признакам, блок 11 ввода/вывода, блок 12 приема и преобразования телефонного сигнала и телефонный модем 13, причем в нем первый и второй входы вычислительного блока 8 соединены соответственно с выходами блока 9 идентификации абонента по магнитной карте и терминала 11 ввода/вывода, третий и четвертый входы вычислительного блока 8 соединены соответственно с выходами блока 10 идентификации абонента по его биофизическим признакам и блока 12 приема и преобразования телевизионного сигнала, вход/выход вычислительного блока 8 соединен с первым входом/выходом телефонного модема 13, второй вход/выход которого является входом/выходом устройства 1 расчета и обслуживания абонентов.

Система работает следующим образом.

Абонент, пожелавший стать клиентом рассматриваемой системы для проведения безналичных финансовых операций, при открытии счета в банке, являющемся одним из устройств 1 расчета и обслуживания, регистрируется с помощью блока идентификации по биофизическим признакам или с помощью личного кода, присвоенного абоненту при выдаче карты. В качестве рабочего средства идентификации личности абонента может использоваться устройство типа "Hand Key". Это устройство позволяет опознать человека по телеметрии параметров его ладони и по соответствующему этим параметрам цифровому коду, записанному под личным шифром клиента. Сформированный блоком 10 идентификационный сигнал в виде цифрового кода, индивидуального для каждого абонента, а также сумма на его счете поступают в вычислительный блок 8 и записываются в его память. Информация об абонентах, собранная и обработанная вычислительным блоком 8 каждого устройства 1 расчета и обслуживания по каналу телефонной связи через модем 13 передается на один из входов расчетного центра 2, где сигнал заносится в блок 4 памяти и далее, преобразуясь в блоке 6 размещения информационного сигнала в активной части свободных строк гасящего импульса полей телевизионного сигнала изображения, передается на наземную телевизионную станцию 7. Телевизионный сигнал принимается одновременно всеми устройствами 1 расчета и обслуживания абонентов с помощью блока 12 приема и преобразования телевизионного сигнала, который преобразует его в цифровой код и передает в вычислительный блок 8 для внесения изменений в базу данных и последующего хранения, чем и поддерживается актуальность базы данных.

В состав расчетного центра 2 могут входить несколько компьютеров типа IBM PC, объединенных в локальную вычислительную сеть (ЛВС). Локальные узлы ЛВС оснащаются многопортовыми платами типа "Arnet", через которые подключаются модемы по 16 линий на плату.

В качестве блока 6 размещения информационного сигнала могут использоваться средства циркулярной передачи данных типа "ТВ-информ", с помощью которых сигнал преобразуют в кодовую комбинацию, совмещают со служебными сигналами с образованием дополнительной информации и в виде блоков данных вводят в активную часть свободных строк с уравнивающими импульсами и без уравнивающих импульсов гасящего импульса полей передаваемого телевизионного сигнала изображения. Указанная информация посредством наземной передающей телевизионной станции 7 передается в эфир на частоте, не превышающей частоту "телетекста".

Для использования системой безналичных финансовых операций абонент должен располагать определенным буфером в виде банковского депозита. В зависимости от размера этого буфера банк устанавливает для него лимит, ограничивающий его расходы на протяжении некоторого календарного срока, а также лимит на однократную выплату. Тем самым банк открывает абоненту безналичный кредит. При регистрации абонента необходимая информация заносится в блок 4 памяти расчетного центра 2 и по системе циркулярной телевизионной связи передается во все базы данных устройств 1 расчета и обслуживания. Когда абонент обращается к произвольно выбранному устройству, он регистрируется блоком 10 идентификации, который передает цифровой код абонента в вычислительный блок 8. Вычислительный блок 8 сравнивает поступивший цифровой код с хранящимися в его базе данных под соответствующим номером счета, и если они совпадают, разрешает провести расчетную операцию. Затем вычислительный блок 8 подготавливает сообщение, включающее в себя код номера счета клиента, дату, время и использованную сумму счета, после передает его в расчетный центр 2, который по телевизионному каналу вносит изменения в базы данных всех устройств 1 расчета и обслуживания.

Источники информации.

1. А. Липис, Т. Маршалл, Я. Линкер. Электронная система денежных расчетов. М. Финансы и статистика, 1988. с.30-33, 75, 98, рис.6, 7.

2. Патент США N 5252811, G 06 F 5/30, 1993.

Использование: в части банковских операций с применением техники распознавания образа и передачи информации с помощью беспроводной линии связи. Сущность изобретения: способ проведения безналичных финансовых операций заключается в том, что в объектах расчета и обслуживания абонентов проводят идентификацию каждого абонента, после чего производят финансовую операцию, на основании которой формируют сигнал, содержащий идентификационный признак абонента и расчетную величину финансовой операции, кодируют его и передают через телефонный канал связи в расчетный центр, в котором после декодирования сигнала производят корректировку банковского счета абонента, причем идентификационный признак абонента формируют на основании биофизических признаков абонента, а в расчетном центре формируют сигнал, содержащий идентификационный признак абонента и новое значение его банковского счета, преобразуют его в кодовую последовательность импульсов, которую вводят в активную часть свободных строк гасящего импульса полей телевизионного сигнала изображения, который передают одновременно через наземную передающую станцию на все объекты расчета и обслуживания абонентов, где принятый сигнал декодируют и на основании полученной информации заменяют в вычислительном блоке значение банковского счета каждого абонента на новое значение. Приведено устройство для осуществления данного способа. 2 с.п. ф-лы, 2 ил.

| US, патент, 5266785, кл.G 06F 15/30, 1992 | |||

| US, патент, 5252811, кл.G 06F 15/30, 1993. |