Изобретение относится к способу осуществления кредитной транзакции для покупки товаров или услуг и может быть использовано для организации безналичных расчетов между покупателями (клиентами) и продавцами.

Известен способ осуществления кредитной транзакции для покупки товаров или услуг по заявке РСТ № WO 2005010679, опубл. 2005.02.03, МПК 7 G06F 17/00, заключающийся в том, что посылают запрос в центр обработки кредитных транзакций банка на получение кредита для покупки товаров или услуг с POS-терминала продавца с помощью карточки клиента, которая предназначена для покупки товаров или услуг и которую сервер центра авторизации банка идентифицирует и аутентифицирует. Центр обработки кредитных транзакций банка анализирует этот запрос и в случае позитивного результата через сервер центра авторизации банка в ответ посылает код подтверждения авторизации карточки и предоставления клиенту кредита, продавец печатает через POS-терминал чек и предоставляет клиенту товары или услуги, а в случае негативного результата продавец отказывает клиенту в продаже товара или услуги.

Основным недостатком при использовании данного способа осуществления кредитной транзакции для покупки товаров или услуг является низкая оперативность оформления кредита клиенту, что обусловлено необходимостью предварительного оформления карточки клиента или кредитной карточки, которые предназначены для покупки товаров или услуг. Другим недостатком является возможность несанкционированного использования карточки клиента для получения кредита в случае возможной ее утери.

Наиболее близким к заявляемому решению по технической сущности и достигаемому техническому результату является способ осуществления кредитной транзакции для покупки товаров или услуг по заявке Республики Корея № KR 20050009330, опубл. 2005.01.25, МПК 7 G06F 17/60, заключающийся в том, что продавец через терминал посылает запрос на авторизацию кредитной транзакции (АКТ) в центр обработки кредитных транзакций банка, который анализирует запрос на АКТ и в случае позитивного результата посылает на терминал продавца код АКТ с последующим предоставлением продавцом товаров или услуг клиенту, а в случае негативного результата посылает код отказа в АКТ, и продавец отказывает клиенту в продаже товаров или услуг. При этом клиент посылает запрос на получение кредита для покупки товаров или услуг в центр обработки кредитных транзакций банка с помощью продавца, который вводит идентификационный код клиента и необходимую клиенту сумму кредита в свой терминал и через Интернет обращается в центр обработки кредитных транзакций банка. Также через Интернет центр обработки кредитных транзакций банка, после позитивного анализа этого запроса, предоставляет на терминал продавца предварительное одобрение на выдачу кредита. После этого центр обработки кредитных транзакций банка направляет на устройство мобильной связи клиента запрос в виде SMS-сообщения о подтверждении идентификации клиента, который подтверждает идентификацию и особенности транзакции путем отправки соответствующего SMS-сообщения в центр обработки кредитных транзакций банка, который через сеть Интернет окончательно сообщает на терминал продавца об одобрении решения на выдачу кредита клиенту.

Преимуществом этого прототипа над аналогом является отсутствие необходимости пластиковой карточки для получения клиентом кредита для покупки товаров или услуг, что несколько повышает оперативность оформления и получения кредита клиентом.

Вместе с тем основным недостатком при использовании данного способа осуществления кредитной транзакции для покупки товаров или услуг является возможность несанкционированного получения кредита при использовании сети Интернет. Кроме того, использование Интернета для получения такого кредита также приводит к недостаточной оперативности его получения из-за затрат времени на соединение, которое при загруженности линий связи может и не иметь места. А также необходимость в дополнительном компьютерном оборудовании и подключении к сети Интернет продавца, что существенно увеличивает затраты на осуществление этого способа.

В основу изобретения положена задача создания эффективного способа осуществления кредитной транзакции для покупки товаров или услуг путем снижения возможности несанкционированного получения кредита. Кроме того, такой способ направлен на повышение оперативности получения такого кредита. А также направлен на повышение автоматизации предоставления кредитов клиентам для приобретения товаров или услуг.

Поставленная задача решается тем, что согласно способу осуществления кредитной транзакции для покупки товаров или услуг, заключающемуся в том, что продавец через терминал посылает запрос на авторизацию кредитной транзакции (АКТ) в центр обработки кредитных транзакций банка, который анализирует запрос на АКТ и в случае позитивного результата посылает на терминал продавца код АКТ с последующим предоставлением продавцом товаров или услуг клиенту, а в случае негативного результата посылает код отказа в АКТ, и продавец отказывает клиенту в покупке товаров или услуг. При этом сначала клиент через устройство мобильной связи посылает запрос на получение кредита для покупки товаров или услуг (ПКПТУ) в центр обработки кредитных транзакций банка, при этом в случае позитивного результата анализа запроса ПКПТУ центр обработки кредитных транзакций банка посылает на устройство мобильной связи клиента код подтверждения авторизации клиента (ПАК), а в случае негативного результата посылает отказ в возможности получения клиентом кредита для покупки товаров или услуг, затем продавец вводит код ПАК в терминал для отправки запроса на АКТ в центр обработки кредитных транзакций банка. Анализ запроса ПКПТУ включает идентификацию и аутентификацию клиента. При этом идентификацию и аутентификацию клиента осуществляет центр обработки кредитных транзакций банка с помощью сервера кредитного центра банка, а авторизацию - с помощью сервера центра авторизации банка. Кроме того, клиент посылает запрос ПКПТУ в центр обработки кредитных транзакций банка и получает код ПАК путем использования сервиса коротких сообщений мобильной связи. В качестве терминала продавца используют POS-терминал, который в случае позитивного результата анализа запроса на АКТ печатает два чека на покупку товаров или услуг. А, по меньшей мере, в одном чеке, который печатает POS-терминал, размещают информацию о данных клиента, условиях предоставления и возвращения кредита, стоимости товара или услуги, код АКТ, а также дату и подписи клиента и продавца. Также данные из чеков, которые печатает POS-терминал, продавец использует для дополнительной идентификации клиента по документу, который удостоверяет личность клиента. Также данные кредитной транзакции и чек с подписями продавца и клиента в электронном виде сохраняют в базе данных информационных ресурсов банка. Кроме того, центр обработки кредитных транзакций банка дополнительно направляет на устройство мобильной связи клиента информацию относительно состояния полученных клиентом кредитов.

Отправка сначала клиентом запроса в центр обработки кредитных транзакций банка на получение кредита для покупки товаров или услуг через свое устройство мобильной связи с обратной отправкой на устройство мобильной связи клиента кода подтверждения авторизации клиента и последующее выполнение после этого авторизации кредитной транзакции и предоставления клиенту кредита через POS-терминал продавца позволяет снизить возможность несанкционированного получения такого кредита и соответственно - товара или услуги. При этом также повышается оперативность оформления кредита клиенту. Это обусловлено оперативной связью через мобильный телефон и использованием защищенной линии связи банка с POS-терминалом продавца, а также предоставлением клиенту кода подтверждения авторизации клиента, в качестве которого обычно используется одноразовый пароль на предварительно обусловленное время его действия. А также, в частности, позволяет повысить уровень автоматизации предоставления кредита клиенту на покупку товаров или услуг за счет автоматического получения кредитным центром банка информации для выполнения кредитной транзакции, в большинстве случаев на ограниченную сумму кредита и без участия оператора кредитного центра банка.

Включение в анализ запроса клиента относительно получения кредита для покупки товаров или услуг процедуры идентификации и аутентификации клиента, которые выполняет центр обработки кредитных транзакций банка с помощью сервера кредитного центра, а авторизацию клиента - с помощью сервера центра авторизации, позволяет дополнительно снизить возможность несанкционированного получения указанного кредита и соответственно - товара или услуги.

Отправка клиентом запроса в центр обработки кредитных транзакций банка на получение кредита для покупки товаров или услуг и получения кода ПАК от него через коммуникационный узел связи банка путем использования сервиса коротких сообщений мобильной связи, например, в виде SMS-, EMS- или MMS-сообщений позволяет как повысить оперативность получения клиентом кредита, так и снизить возможность несанкционированного получения указанного кредита и соответственно - товара или услуги. Это обусловлено также дополнительной возможностью передачи клиентом вместе с указанным запросом и необходимых банку дополнительных документов клиента для получения кредита с целью установления личности клиента.

Использование в качестве терминала продавца POS-терминала, который в случае позитивного анализа авторизации кредитной транзакции печатает два чека на покупку товаров или услуг, позволяет также снизить возможность несанкционированного получения указанного кредита и соответственно - товара или услуги, а также засвидетельствовать взятые на себя кредитные обязательства клиентом.

Размещение, по меньшей мере, в одном чеке информации о данных клиента, условий предоставления и возвращения кредита, стоимости товара или услуги, кода АКТ, а также даты и подписей клиента и продавца, позволяет придать этому чеку статус официального документа по взятым клиентом на себя обязательствам по получению и возврату кредита.

Использование продавцом данных, которые размещают на чеках, для дополнительной идентификации клиента по документу, который удостоверяет личность клиента, позволяет также снизить возможность несанкционированного получения кредита и соответственно - товара или услуги.

Сохранение в электронном виде данных кредитной транзакции и/или чека с подписями продавца и клиента в базе данных информационных ресурсов банка позволяет вести дополнительный контроль банком осуществленной операции по предоставлению кредита клиенту.

Дополнительное направление центром обработки кредитных транзакций банка на устройство мобильной связи клиента информации относительно состояния полученных клиентом кредитов позволяет осуществлять оперативное информирования клиента о сроках погашения кредита, суммах задолженности, текущих платежах.

Изложенное выше подтверждает наличие причинно-следственных связей между совокупностью существенных признаков заявляемого изобретения и достигаемым техническим результатом.

Данная совокупность существенных признаков позволяет, по сравнению с прототипом, по способу осуществления кредитной транзакции для покупки товаров или услуг обеспечить снижение возможности несанкционированного получения указанного кредита с повышением оперативности его оформления. А также повысить уровень автоматизации предоставления кредитов клиентам для приобретения товаров или услуг с использованием стандартного банковского оборудования, без дополнительных издержек продавца на компьютерное оборудование и подключение к сети Интернет.

По мнению автора, заявляемое техническое решение отвечает критериям изобретения «новизна» и «изобретательский уровень», потому что совокупность существенных признаков, которые характеризуют заявляемый способ осуществления кредитной транзакции для покупки товаров или услуг, является новой и не вытекает явно из известного уровня техники.

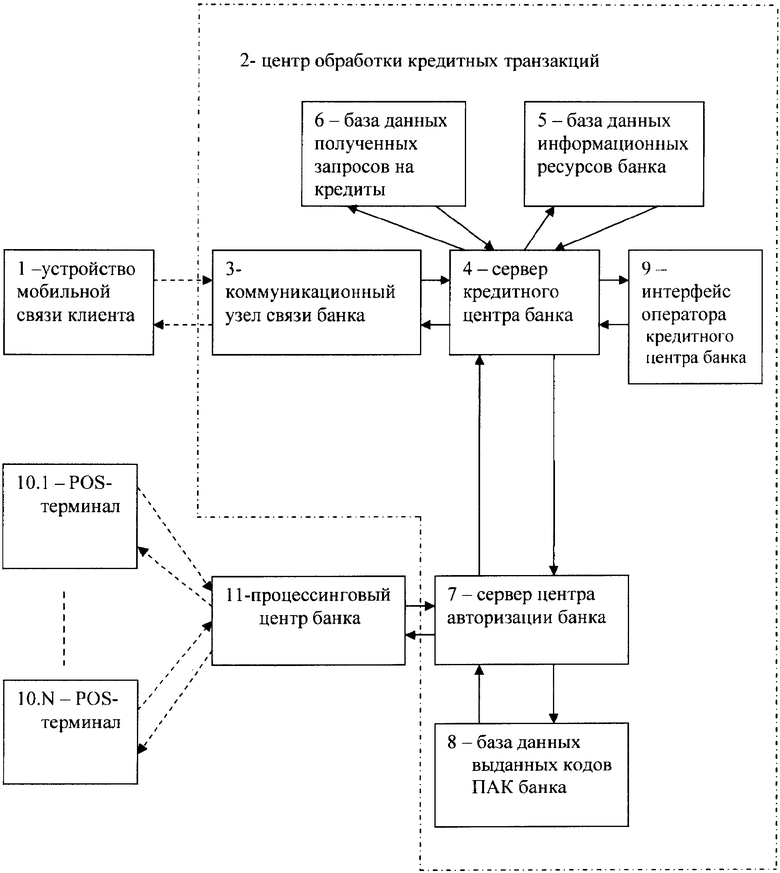

Заявляемое изобретение поясняется чертежом, где приведена структурная схема системы, в которой воплощен способ осуществления кредитной транзакции для покупки товаров или услуг.

Заявляемое изобретение поясняется наилучшим примером конкретного выполнения способа осуществления кредитной транзакции для покупки товаров или услуг, который осуществляется таким образом.

Клиент выбирает необходимый ему товар или услугу и через устройство 1 мобильной связи, например через свой мобильный телефон, сначала посылает запрос на получение кредита для покупки товаров или услуг в центр 2 обработки кредитных транзакций банка через его коммуникационный узел 3 связи банка и с помощью сервера 4 кредитного центра банка. Этот запрос выполняется в виде, например, короткого сообщения, которое имеет следующий формат: 1) creditshop + ИНН (кредит на покупку товаров или услуг и идентификационный код клиента в виде, например, индивидуального налогового номера клиента); 2) необходимая клиенту сумма кредита (максимальная сумма кредита является ограниченной) для покупки товара или услуги. Сервер 4 кредитного центра банка для анализа этого запроса обращается в базу 5 данных информационных ресурсов банка и в базу 6 данных запросов на кредит банка и анализирует эти данные на предмет: наличия клиента в базе данных банка, наличия у клиента кредитного статуса, наличия текущих просрочек, наличия активных платежей, наличия более двух открытых кредитов и другое. Анализ запроса клиента также включает идентификацию и аутентификацию клиента, которые выполняет центр 2 обработки кредитных транзакций банка с помощью сервера 4 кредитного центра, а авторизацию клиента - с помощью сервера 7 центра авторизации банка. В случае позитивного результата этого анализа сервер 4 кредитного центра банка предоставляет положительное решение о выдаче клиенту кредита и через сервер 7 центра авторизации банка посылает в виде короткого сообщения код подтверждения авторизации клиента (ПАК), при этом сервер 7 авторизации банка обращается к базе 8 данных выданных кодов ПАК, а в случае негативного результата посылает отказ в получении кредита. При этом сотрудник банка через интерфейс 9 оператора кредитного центра банка отслеживает работу сервера 4 кредитного центра банка в автоматическом режиме и в случае необходимости вмешивается в его работу, с возможным выходом в диалоговый режим работы с клиентом для исключения возможности несанкционированного получения кредита клиентом. Далее клиент сообщает продавцу, который использует один из POS-терминалов 10.1-10.N, о намерении осуществить покупку товара или услуги в кредит и предоставляет ему код ПАК. Продавец вводит код ПАК в свой POS-терминал 10 и направляет запрос через процессинговый центр 11 банка сервер 7 центра авторизации банка центра 2 обработки кредитных транзакций банка на авторизацию кредитной транзакции (АКТ) к серверу 4 кредитного центра банка относительно предоставления клиенту кредита. В случае получения от сервера 7 центра авторизации банка и сервера 4 кредитного центра банка позитивного результата этого подтверждения POS-терминал 10 выводит на печать два чека. После этого клиент предоставляет продавцу документ, который удостоверяет личность клиента, данные которого продавец сверяет с данными клиента на чеке, в частности: номер и серия документа клиента, год рождения клиента, пол клиента, фамилия и имя отчество клиента. На чеке также указаны: номер договора, код АКТ, ИНН клиента, сумма кредита, минимальный ежемесячный платеж, количество платежей, дата последнего платежа и др. После проверки документов и установления личности клиента продавец предоставляет клиенту приобретенные им товары или услуги. Данные кредитной транзакции, а также при необходимости чек с подписями продавца и клиента в электронном виде сохраняют в базе данных информационных ресурсов банка. А в случае негативного результата сверки документов и невозможности достоверно установить личность клиента продавец отказывает ему в продаже товара или услуги.

В качестве коротких сообщений, которые клиент посылает к серверу 4 кредитного центра банка и получает их от сервера 7 центра авторизации банка, могут использоваться SMS-, EMS- и MMS-сообщения.

Хотя здесь показан и описан вариант, который признан лучшим для осуществления этого изобретения, специалистам в данной отрасли техники будет понятно, что можно осуществлять разнообразные изменения и модификации, элементы можно заменять на эквивалентные, не выходя при этом за пределы объема притязаний настоящего изобретения.

Соответствие заявляемого технического решения критерию изобретения «промышленная применимость» подтверждается указанным примером выполнения способа осуществления кредитной транзакции для покупки товаров или услуг.

Изобретение относится к способу осуществления кредитной транзакции для покупки товаров или услуг. Технический результат заключается в снижении возможности несанкционированного получения кредита с повышением оперативности его оформления, а также в повышении уровня автоматизации предоставления кредитов клиентам. Согласно способу клиент посылает запрос на получение кредита для покупки товаров или услуг в центр обработки кредитной транзакции банка через персональное устройство мобильной связи и коммуникационный узел связи банка, при этом, в случае позитивного результата анализа этого запроса клиента, от центра обработки кредитных транзакций с помощью сервера кредитного центра банка и сервера центра авторизации банка через коммуникационный узел связи банка посылают на мобильное устройство связи клиента код подтверждения авторизации клиента (ПАК), который затем продавец вводит в POS-терминал для формирования запроса к серверу центра авторизации банка центра обработки кредитных транзакций на авторизацию кредитной транзакции (АКТ) и предоставления клиенту кредита. 8 з.п. ф-лы, 1 ил.

1. Способ осуществления кредитной транзакции для покупки товаров или услуг, заключающийся в том, что продавец через терминал посылает запрос на авторизацию кредитной транзакции (АКТ) в центр обработки кредитных транзакций банка, который анализирует запрос на АКТ и в случае позитивного результата посылает на терминал продавца код АКТ с последующим предоставлением продавцом товаров или услуг клиенту, а в случае негативного результата посылает код отказа в АКТ и продавец отказывает клиенту в покупке товаров или услуг, отличающийся тем, что сначала клиент через устройство мобильной связи посылает запрос на получение кредита для покупки товаров или услуг (ПКПТУ) в центр обработки кредитных транзакций банка, при этом в случае позитивного результата анализа запроса ПКПТУ, центр обработки кредитных транзакций банка посылает на устройство мобильной связи клиента код подтверждения авторизации клиента (ПАК), а в случае негативного результата посылает отказ в возможности получения клиентом кредита для покупки товаров или услуг, затем продавец вводит код ПАК в терминал для посылки запроса на АКТ в центр обработки кредитных транзакций банка.

2. Способ по п.1, отличающийся тем, что анализ запроса ПКПТУ включает идентификацию и аутентификацию клиента.

3. Способ по п.2, отличающийся тем, что идентификацию и аутентификацию клиента осуществляет центр обработки кредитных транзакций банка с помощью сервера кредитного центра банка, а авторизацию - с помощью сервера центра авторизации банка.

4. Способ по п.1, отличающийся тем, что клиент посылает запрос ПКПТУ в центр обработки кредитных транзакций банка и получает код ПАК путем использования сервиса коротких сообщений мобильной связи.

5. Способ по п.1, отличающийся тем, что в качестве терминала продавца используют POS-терминал, который в случае позитивного результата анализа запроса на АКТ печатает два чека на покупку товаров или услуг.

6. Способ по п.5, отличающийся тем, что, по меньшей мере, в одном чеке, который печатает POS-терминал, размещают информацию о данных клиента, условиях предоставления и возвращения кредита, стоимости товара или услуги, код АКТ, а также дату и подписи клиента и продавца.

7. Способ по п.6, отличающийся тем, что данные из чеков, которые печатает POS-терминал, продавец использует для дополнительной идентификации клиента по документу, который удостоверяет личность клиента.

8. Способ по п.6, отличающийся тем, что данные кредитной транзакции и/или чек с подписями продавца и клиента в электронном виде сохраняют в базе данных информационных ресурсов банка.

9. Способ по п.1, отличающийся тем, что центр обработки кредитных транзакций банка дополнительно направляет на устройство мобильной связи клиента информацию относительно состояния полученных клиентом кредитов.

| УПРАВЛЕНИЕ ПОКУПКАМИ, ПЛАТЕЖАМИ И КРЕДИТОВАНИЕМ | 2001 |

|

RU2259587C2 |

| СИСТЕМА ДЛЯ ПРОВЕДЕНИЯ БЕЗНАЛИЧНЫХ ФИНАНСОВЫХ ОПЕРАЦИЙ | 2001 |

|

RU2216773C2 |

| KR 20050009330, 25.01.2005 | |||

| KR 20040039506, 12.05.2004. | |||