Изобретение относится к электронным денежным системам и может быть использовано в финансовых системах безналичных электронных платежей для управления совершением сделок купли- продажи, например в сети Интернет.

В настоящее время в сети Интернет имеется огромное число виртуальных магазинов с всевозможными предложениями к продаже. Это позволяет потребителю оперативно подобрать необходимый товар. Однако условия оплаты и получения товара существенно затрудняют и удлиняют процесс купли-продажи.

Существующие финансовые системы безналичных электронных платежей обеспечивают высокую скорость обслуживания за счет использования электронных средств связи и высокую надежность за счет использования достижений криптографической науки и соответствующих спецсредств.

В настоящем изобретении сделана попытка объединить преимущества двух систем и обеспечить быстрое и надежное обеспечение сделок купли-продажи в открытой сети Интернет.

Известна электронная денежная система, содержащая терминалы компаний, терминалы абонентов, удостоверяющий сервер, блок авторизации (заявка PCT 98/26385, кл. G 07 F 19/00, опубл. 1998 г). В известной системе описана главным образом работа сервера, обеспечивающего и разрешающего транзакции.

Известна система защищенных оплачиваемых продаж, содержащая серверы покупателя, серверы магазина, сервер банка, разрешающий рабочий сервер, сервер системы оплаты (заявка PCT 98/26386, кл. G 07 F 19/00, опубл. 1998 г). Известная система использует сложную систему кодирования для защиты транзакций оплаты товаров и услуг.

Задачей настоящего изобретения является разработка системы управления транзакциями с надежным, но достаточно простым алгоритмом проверки оплаты покупателем корзины товаров и услуг.

Технический результат состоит в повышении надежности системы без усложнения структуры и дисциплины обслуживания.

Результат достигается тем, что в системе для управления совершением сделок, содержащей устройства управления покупателя, выполненные с возможностью подключения к устройствам управления магазина, устройству управления платежной системы, устройству управления авторизационным сервером, с возможностью получения от платежной системы (провайдера) сертификата покупателя, с возможностью формирования корзины товаров и услуг, с возможностью оплаты по сертификату покупателя, с возможностью запроса в авторизационном сервере выписки проведенных транзакций и получения ее, устройства управления магазина, выполненные с возможностью подключения к устройствам управления покупателя, устройству управления авторизационным сервером, с возможностью регистрации в авторизационном сервере, с возможностью формирования заказанных товаров и услуг, с возможностью передачи в авторизационный сервер наименования магазина, номера и суммы заказа, с возможностью направления покупателя в авторизационный сервер, с возможностью предоставления заказанных товаров и услуг при положительном результате авторизации, устройство управления авторизационного сервера, выполненное с возможностью подключения к устройствам управления покупателя, устройствам управления магазина и устройству управления банка, с возможностью соединения с устройствами управления покупателя по защищенному протоколу, получения от покупателя конфиденциальных данных (сертификата), предварительной обработки полученных данных (контроля сертификата и определение номера провайдера) и передачи обработанных данных (номера провайдера и данных по оплате) в банк для авторизации, с возможностью получения от банка сигнала запрета авторизации и соответствующих формирования и передачи покупателю сигнала отказа с описанием причины и формирования и передачи магазину сигнала отказа с указанием номера заказа, с возможностью получения от банка сигнала разрешения авторизации и соответствующих формирования и передачи покупателю сигнала разрешения и формирования и передачи магазину сигнала разрешения с указанием номера заказа, с возможностью приема запроса покупателя на выписку о проведенных транзакциях, контроля сертификата покупателя, и, при положительном результате, с возможностью передачи запроса в банк, с возможностью получения выписки о транзакциях из банка и передачи ее покупателю, устройство управления банка, выполненное с возможностью подключения к устройству управления авторизационного сервера и устройству управления платежной системы, с возможностью контроля регистрации магазина и провайдера в системе, контроля транзакций, контроля остатка на счете провайдера и лимита покупателя и контроля соответствия предполагаемой операции установленным системным ограничениям и, при отрицательных результатах контроля, с возможностью формирования и передачи сигнала запрета авторизации в авторизационный сервер, при положительных результатах контроля, с возможностью формирования и передачи в авторизационный сервер сигнала разрешения авторизации и с возможностью перечисления средств на счет магазина со счета провайдера, с возможностью приема запроса покупателя о транзакциях от авторизационного сервера, формирования выписки и передачи выписки авторизационному серверу, устройства управления покупателя выполнены дополнительно с возможностью оплаты по кредитным карточкам, устройство управления авторизационным сервером выполнено дополнительно с возможностью приема по защищенному протоколу параметров кредитных карточек и передачи этих данных и данных по оплате на авторизацию в банк, с возможностью получения от банка сигнала отказа в авторизации и формирования и передачи покупателю сигнала отказа с описанием причины и формирования и передачи магазину сигнала с указанием номера заказа устройство управления банка выполнено дополнительно с возможностью формирования и передачи запроса на авторизацию в платежную систему и, при положительном ответе платежной системы, с возможностью формирования и передачи в авторизационный сервер сигнала разрешения авторизации, а при отрицательном ответе платежной системы с возможностью формирования и передачи авторизационному серверу сигнала отказа в авторизации.

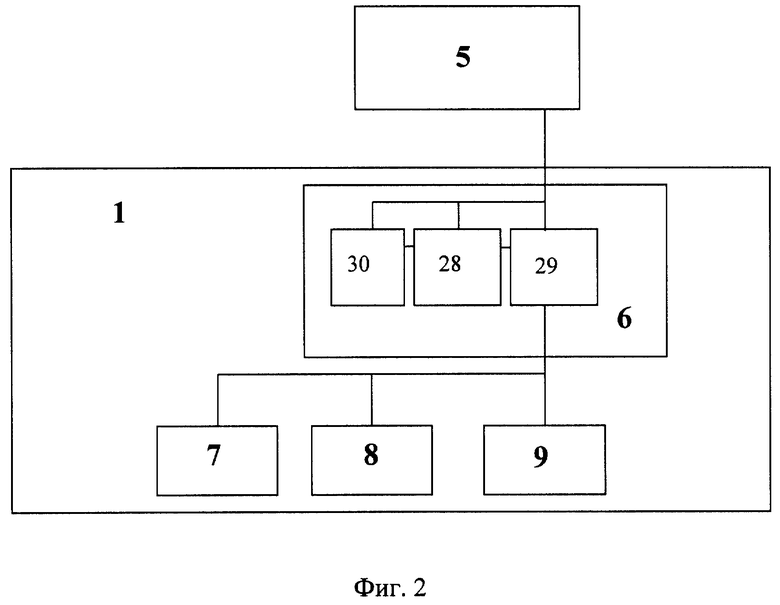

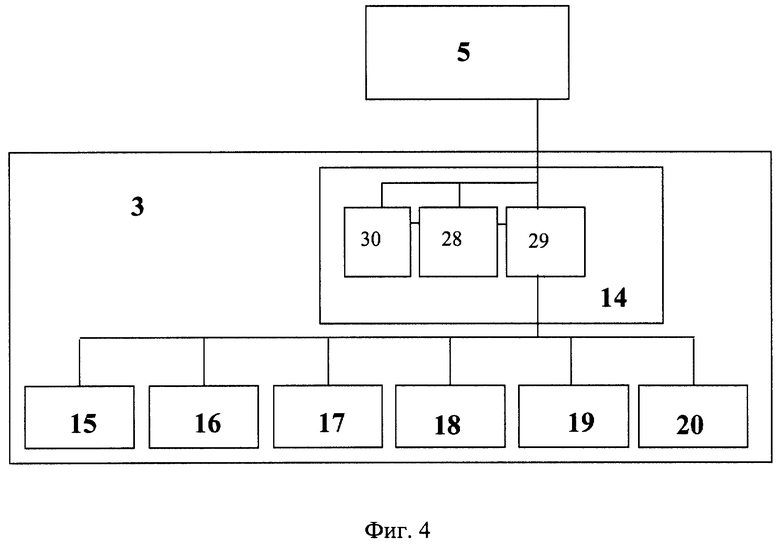

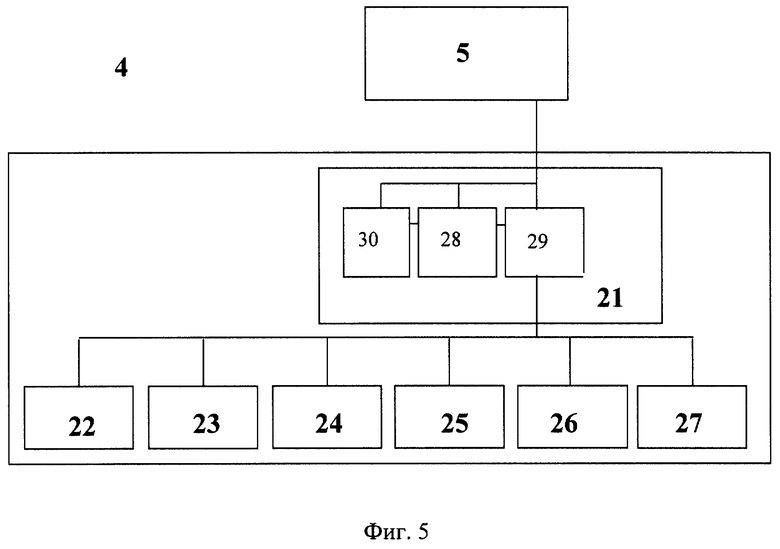

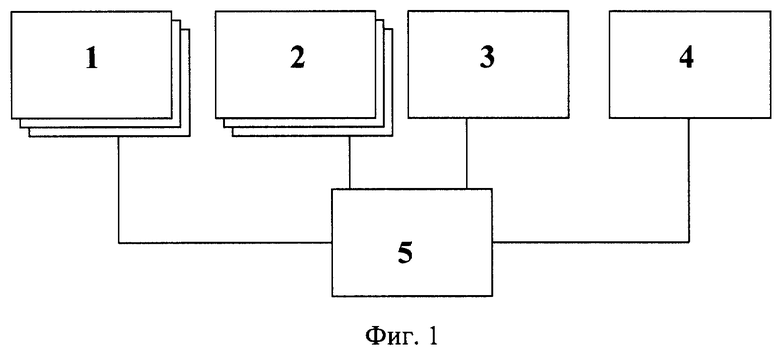

Конкретный, но не ограничивающий настоящее изобретение, пример реализации структуры системы приведен на фиг. 1-5, где указаны устройства 1 управления покупателя, устройства 2 управления магазина, устройство 3 управления авторизационного средства, устройство 4 управления банка, устройство 5 межсистемной связи, устройство 1 содержит системный блок 6, блок 7 отображения, пульт 8 управления, блок 9 формирования защищенного протокола, устройство 2 содержит системный блок 10, блок 11 отображения, пульт 12 управления, блок 13 переадресации покупателя, устройство 3 содержит системный блок 14, блок 15 отображения, пульт 16 управления, блок 17 формирования защищенного протокола, блок 18 преобразования данных покупателя, блок 19 контроля авторизации, блок 20 приема, обработки и передачи запросов о транзакциях, устройство 4 содержит системный блок 21, блок 22 отображения, пульт 23 управления, блок 24 контроля регистрации магазина и провайдера, блок 25 контроля возможностей оплаты, блок 26 контроля и управления транзакциями, блок 27 подготовки выписки транзакций, системные блоки 6, 10, 14, 21 содержат узел 28 управления и обработки, узел 29 ввода-вывода, узел 30 памяти. Все устройства, блоки и узлы системы соединены через шины связи, т.е. осуществляют двусторонний обмен данными. Для построения системы используют стандартные средства вычислительной техники (например, серверы), со стандартной и необходимой дополнительной периферией.

Система работает следующим образом.

Система может работать как с использованием кредитных карточек, так и с провайдером Интернет. При работе с Интернет-провайдером, провайдер выдает клиенту цифровой сертификат с указанием кода и пароля для идентификации клиента в системе и передает банку информацию о выданных сертификатах.

Покупатель через интернет подключается к Web-серверу магазина, формирует корзину товаров и услуг и указывает, что оплата будет производиться со счета у провайдера. Магазин формирует заказ, переадресует покупателя на авторизационный сервер и передает на авторизационный сервер код магазина, номер заказа и его сумму.

Авторизационный сервер устанавливает с покупателем соединение по защищенному протоколу и принимает его цифровой сертификат, по которому определяет, к какому провайдеру принадлежит покупатель. После этого авторизационный сервер передает информацию в банк на авторизацию. Банк проверяет наличие в системе магазина и провайдера, проверяет лимиты покупателя и остаток на счете провайдера. По результатам проверки формируется разрешение или запрет проведения платежа. При положительном результате банк переводит денежные средства со счета провайдера на счет магазина и передает авторизационному серверу результат авторизации. Магазин отпускает товар и оказывает услуги. При отрицательном результате банк передает авторизационному серверу отказ от проведения платежа с указанием причины отказа. Авторизационный сервер передает покупателю и магазину отказ.

При необходимости покупатель имеет возможность запросить выписку о проведенных транзакциях в системе. Для этого покупатель делает соответствующий запрос и по защищенному протоколу передает серверу свой код и пароль. Авторизационный сервер проверяет код и пароль покупателя. Если результат положительный, устройство 3 с помощью блоков 14, 20 формирует и передает запрос покупателя банку. Банк с помощью блока 27 формирует выписку и через блок 21 и устройство 5 передает выписку устройству 3, который передает ее покупателю.

В случае работы с карточками покупатель может оплачивать покупки в Интернет-магазинах, зарегистрированных на авторизационном сервере. При этом покупатель с помощью блока 1 подключается в Web-серверу магазина, формирует корзину товаров и выбирает форму оплаты по кредитным карточкам, например, Visa Master Card, Eurocard, Diners Club, JCB. Для этого покупатель формирует адрес на пульте 8, отображаемый в блоке 7 и посредством системного блока 6 через блок 5 подключается к выбранному магазину - устройство 2. Выбрав товары и услуги, покупатель передает данные карточки по защищенному протоколу, формируемому с помощью блока 9, через устройство 5 в устройство 3, где с помощью блока 17 через блок 14 принимаются параметры его кредитной карточки (номер карточки, срок окончания действия карточки, имя держателя в той транскрипции, как оно указана карточке - например - 411100000000158 Visa 02/2001 Ivan lvanov. Устройство 2 принимает заказ через блок 10, формирует заказ с помощью блоков 10-12 и переадресует покупателя с помощью блоков 13, 10 в авторизационный сервер, передавая в него одновременно номер заказа и его сумму. Информация от покупателя о кредитной карточке передается в защищенном виде только в устройство 3 и не предоставляется устройствам 2. Устройство 3 с помощью блоков 14-16, 18 производит предварительную обработку принятой от устройств 1, 2 информации, например, правильность заполнения: количество цифр в номере, наличие имени держателя, соответствие даты карты, наличие магазина, и передает ее в банк.

Устройство 4 принимает информацию через блок 21. С помощью блоков 22, 23, 24, 25 проверяет соответствие операции установленным системным ограничениям, а именно, с помощью блоков 22, 23 осуществляют контроль имени, адреса, e-mail, с помощью блока 24 - ограничение по счетам магазина, 25 - отсутствие блокировки по конкретным картам. По результатам проверок формируется запрет или разрешение проведения авторизации (запрет в случае блокировки карты (например, мошенничество), при несовпадении с ранее введенными данными, соответствие номера карты - типу карты) транзакций в карточной платежной системе с помощью блока 26. Если авторизация запрещена, устройство 4 через блок 21 и устройство 5 передает устройству 3 отказ проведения платежа. Устройство 3 принимает эту информацию через блок 14 и с помощью блока 19 формирует отказ покупателю с описанием причины отказа, а магазину - отказ с номером заказа и передает эти данные через блок 14 и устройство 5. При разрешении авторизации (нет блокировки карты, данные совпадают с ранее введенными, номер карты соответствует ее типу, нет ограничений по магазину и т. п. ), формируется запрос на авторизацию через закрытые банковские сети банку-эмитенту карточки покупателя или процессинговому центру карточной платежной системы, уполномоченному банком-эмитентом (на чертежах не показаны).

При положительном результате авторизации, полученном от карточной платежной системы, устройство 4 с помощью блока 26 формирует и через блок 21 передает авторизационному серверу положительный результат авторизации. Устройство 3 передает положительный результат покупателю и положительный результат магазину с номером заказа. Магазин отпускает заказанные товары и оказывает заказанные услуги. Банк осуществляет перечисление средств на счет магазина.

При отказе в авторизации банк передает авторизационному серверу отказ от проведения платежа. Устройство 3 передает покупателю отказ с описанием причины и магазину отказ с номером заказа.

Использование изобретения обеспечивает защиту интересов покупателя, поскольку данные карточки покупателя, а также данные его сертификата не могут быть использованы посторонними (в том числе и самим магазином, т.к. сокращено звено в передаче параметров карты и передача осуществляется по защищенному протоколу), и защиту интересов магазина, поскольку товар отпускается только после фактически двойной проверки авторизационным сервером и банком. При этом алгоритм работы системы достаточно прост.

Изобретение относится к электронным денежным системам и может быть использовано в финансовых системах безналичных электронных платежей для управления совершением сделок купли-продажи, например в сети Интернет. Технический результат состоит в повышении надежности системы без усложнения структуры и дисциплины обслуживания. Результат достигается тем, что система содержит устройства управления покупателя, устройства управления магазина, устройство управления авторизационного средства, устройство управления банка. При этом в платежную систему, обслуживающую клиентов с помощью провайдера, добавляется возможность обслуживания клиентов с кредитными карточками. 5 ил.

Система для управления совершением сделок, содержащая устройства управления покупателя, выполненные с возможностью подключения к устройствам управления магазина, устройству управления авторизационным сервером, с возможностью получения от провайдера сертификата покупателя, с возможностью формирования корзины товаров и услуг, с возможностью оплаты по сертификату покупателя, с возможностью запроса в авторизационном сервере выписки проведенных транзакций и получения ее, устройства управления магазина, выполненные с возможностью подключения к устройствам управления покупателя, устройству управления авторизационным сервером, с возможностью регистрации в авторизационном сервере, с возможностью формирования заказанных товаров и услуг, с возможностью передачи в авторизационный сервер наименования магазина, номера и суммы заказа, с возможностью направления покупателя в авторизационный сервер, с возможностью предоставления заказанных товаров и услуг при положительном результате авторизации, устройство управления авторизационного сервера, выполненное с возможностью подключения к устройствам управления покупателя, устройствам управления магазина и устройству управления банка, с возможностью соединения с устройствами управления покупателя по защищенному протоколу, получения от покупателя сертификата, контроля сертификата и определение номера провайдера и передачи номера провайдера и данных по оплате в банк для авторизации, с возможностью получения от банка сигнала запрета авторизации и соответствующих формирования и передачи покупателю сигнала отказа с описанием причины и формирования и передачи магазину сигнала отказа с указанием номера заказа, с возможностью получения от банка сигнала разрешения авторизации и соответствующих формирования и передачи покупателю сигнала разрешения и формирования и передачи магазину сигнала разрешения с указанием номера заказа, с возможностью приема запроса покупателя на выписку о проведенных транзакциях, контроля сертификата покупателя и, при положительном результате, с возможностью передачи запроса в банк, с возможностью получения выписки о транзакциях из банка и передачи ее покупателю, устройство управления банка, выполненное с возможностью подключения к устройству управления авторизационного сервера, с возможностью контроля регистрации магазина и провайдера в системе, контроля транзакций, контроля остатка на счете провайдера и лимита покупателя и контроля соответствия предполагаемой операции установленным системным ограничениям и, при отрицательных результатах контроля, с возможностью формирования и передачи сигнала запрета авторизации в авторизационный сервер, при положительных результатах контроля, с возможностью формирования и передачи в авторизационный сервер сигнала разрешения авторизации и с возможностью перечисления средств на счет магазина со счета провайдера, с возможностью приема запроса покупателя о транзакциях от авторизационного сервера, формирования выписки и передачи выписки авторизационному серверу, отличающаяся тем, что устройства управления покупателя выполнены с возможностью оплаты по кредитным карточкам, устройство управления авторизационным сервером выполнено с возможностью приема по защищенному протоколу параметров кредитных карточек и передачи этих данных и данных по оплате на авторизацию в банк, с возможностью получения от банка сигнала отказа в авторизации и формирования и передачи покупателю сигнала отказа с описанием причины и формирования и передачи магазину сигнала с указанием номера заказа, устройство управления банка выполнено с возможностью формирования и передачи запроса на авторизацию в платежную систему и, при положительном ответе платежной системы, с возможностью формирования и передачи в авторизационный сервер сигнала разрешения авторизации, а при отрицательном ответе платежной системы с возможностью формирования и передачи авторизационному серверу сигнала отказа в авторизации.

| Дорожная спиртовая кухня | 1918 |

|

SU98A1 |

| Способ приготовления основных соединений гипохлорита кальция | 1926 |

|

SU7528A1 |

| Приспособление смазочного насоса паровозов для автоматического выключения смазки останавливающихся золотников при езде без пара | 1928 |

|

SU12480A1 |

| JP 10083421 A, 31.03.1998 | |||

| US 5630068 A, 13.05.1997 | |||

| Бесколесный шариковый ход для железнодорожных вагонов | 1917 |

|

SU97A1 |