Предпосылки создания изобретения

Область изобретения

[0001] Изобретение относится к банковским операциям и, в особенности, к оплате счетов с использованием мобильного устройства.

Существующие технологии

[0002] В настоящий момент существует несколько традиционных методов оплаты счетов продавца покупателем. Один из традиционных методов подразумевает использование банковских дебетовых или кредитных карт. Основной недостаток данного метода - низкая безопасность. Клиенту приходится отправлять секретные данные карты продавцу, который использует эти данные для списания денежных средств с банковского счета клиента. Секретные данные клиента проходят через длинную цепь посредников, таких как: терминал в торговой точке, сеть, провайдер услуг, эквайринговый банк, платежная система, издатель и т.д.

[0003] Другим недостатком традиционного метода с использованием банковских дебетовых карт являются высокие комиссии за транзакцию (вызванные длинной цепью указанных выше посредников) и затраты на страхование рисков.

[0004] Схема Online Banking ePayments (OBeP) представляет собой еще один традиционный метод платежа. Такие платежные услуги уже заняли значительную нишу в интернет-коммерции. Например, в Германии широко используется Giropay, http:**en.wikipedia.org/wiki/Giropay.

[0005] В Нидерландах используется платежная система iDEAL, http:**en.wikipedia.org/wiki/IDEAL. В США используется http://www.securevaultpayments.org/. Сценарий покупки OBeP реализуется следующим образом. Покупателю интернет-магазина предлагается OBeP в качестве метода платежа. Вместо OBeP используется название бренда. Покупатель выбирает банк, в котором у него есть счет. Покупателя направляют на страницу аутентификации банка.

Аутентификация выполняется с использованием традиционных средств, таких как пароль, SMS, САР и т.д. Покупатель подтверждает платеж. Сумма платежа передается на счет продавца. Продавец получает подтверждение платежа и отправляет покупку (покупки) покупателю.

[0006] Основная проблема ОВеР заключается в трудности запуска сервиса. Каждый банк, желающий оказывать подобную услугу, должен разработать собственный интерфейс взаимодействия между системой интернет-банка и платежного сервиса. Такой интерфейс уникален для каждого банка, и общего решения для интерфейса не существует. Это делает запуск общего платежного сервиса дорогим и становится причиной задержек, особенно в случае с большим количеством участников.

[0007] Соответственно, существует потребность в эффективном и надежном методе оплаты товаров и услуг, не требующем значительных модификаций существующих банковских систем.

Описание изобретения

Технический результат предлагаемого изобретения заключается в повышении эффективности и в уменьшении трудозатрат, заключающихся в исключении трудоемкой модернизации уникальных банковских интерфейсов, при изготовлении предлагаемой технологии, а также в повышении безопасности и, как следствие, в повышении надежности при осуществлении оплаты товаров и услуг с использованием мобильного телефона.

[0008] Настоящее изобретение относится к банковским операциям и, в особенности, к оплате счетов с использованием мобильного телефона, и в значительной степени устраняется один или более недостатков существующей технологии.

[0009] В одном аспекте предлагается метод оплаты счетов с использованием мобильного устройства. Розничный магазин (т.е. продавец) генерирует счет на выбранные клиентом (т.е. покупателем) товары и услуги. Счет сохраняется в базе данных платежного сервиса, и номер счета передается на мобильный телефон покупателю.

[0010] Покупатель использует мобильный телефон для аутентификации посредством механизма электронной коммерции 3D Secure, поддерживаемого большинством банков. После успешной аутентификации платежный сервис инициирует платеж на счет продавца. Информация о платеже направляется на мобильный телефон покупателя, а также продавцу для подтверждения закрытия транзакции.

[0011] Дополнительные характеристики и преимущества изобретения будут указаны в описании ниже и частично станут очевидными на основе последующего описания изобретения или могут быть изучены при использовании изобретения. Преимущества изобретения будут реализованы и достигнуты с использованием структуры, подробно указанной в письменном описании и формуле изобретения, а также в прилагаемых графических материалах.

[0012] Необходимо понимать, что вышеуказанное общее описание и нижеуказанное подробное описание приводятся в качестве примера и пояснения и предполагают предоставление необходимых дальнейших пояснений.

Краткое описание прилагаемых графических материалов

[0013] Сопутствующие графические материалы, включенные для более глубокого понимания изобретения и являющиеся составной частью настоящего описания, иллюстрируют варианты осуществления изобретения и, вместе с описанием, служат для пояснения принципов функционирования изобретения.

[0014] Графические материалы

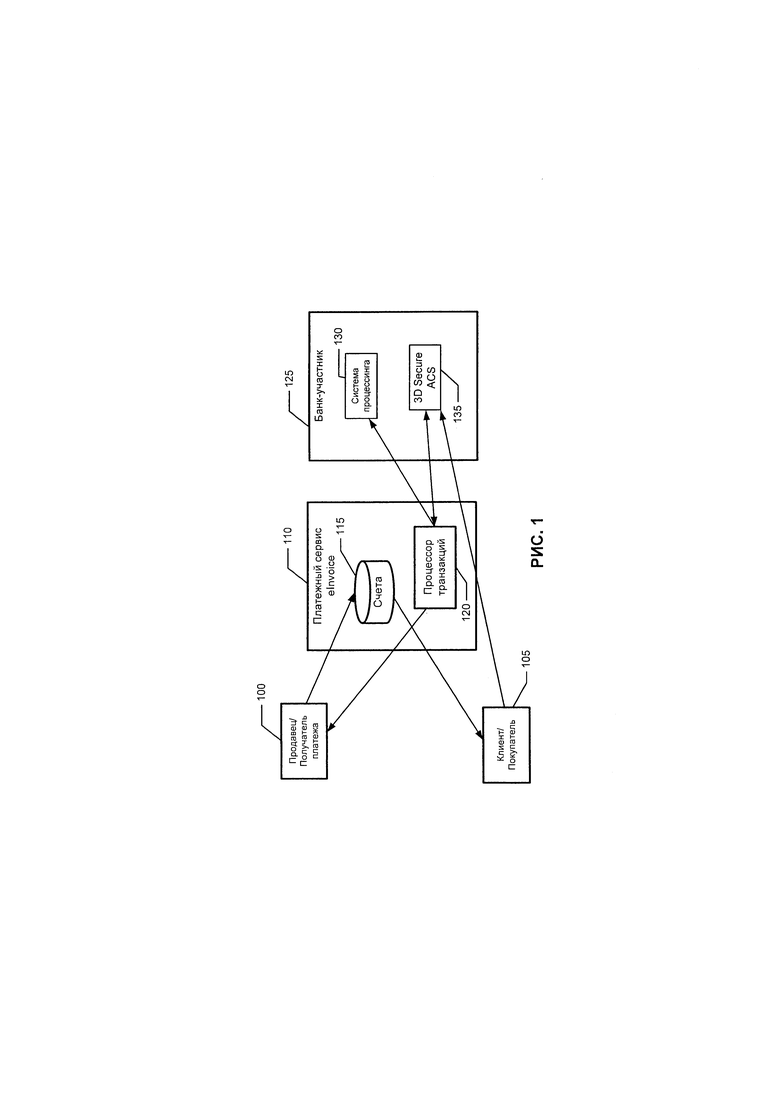

[0015] РИС.1 иллюстрирует архитектуру системы в соответствии с примерным вариантом осуществления изобретения;

[0016] РИС.2 иллюстрирует алгоритм оплаты счета в соответствии с примерным вариантом осуществления изобретения;

[0017] РИС.3 представляет собой схематическое представление иллюстративного компьютера или сервера, который может быть использован в изобретении;

[0018] РИС.4 представляет собой блок-схему иллюстративного мобильного устройства, которое может быть использовано в изобретении;

[0019] РИС.5 представляет собой блок-схему иллюстративного осуществления мобильного устройства.

Подробное описание вариантов осуществления изобретения

[0020] Ниже представлены подробные ссылки на варианты осуществления настоящего изобретения, примеры которых представлены в сопутствующих графических материалах.

[0021] Метод, система и компьютерный программный продукт для оплаты счетов с использованием мобильного устройства. В одном аспекте предлагается метод оплаты счетов с использованием мобильного устройства. Розничный магазин (т.е. продавец) генерирует счет на выбранные клиентом (т.е. покупателем) товары и услуги. Счет сохраняется в базе данных платежного сервиса, и номер счета передается на мобильный телефон покупателю.

[0022] Покупатель использует мобильный телефон для аутентификации посредством механизма электронной коммерции 3D Secure, поддерживаемого большинством банков. После успешной аутентификации платежный сервис инициирует платеж на счет продавца. Информация о платеже направляется на мобильный телефон покупателя, а также продавцу для подтверждения закрытия транзакции.

[0023] В соответствии с вариантом осуществления изобретения, схема платежа может быть легко реализована. Банку не нужно модифицировать существующие системы и интерфейсы. Аутентификация и платежные системы могут использовать стандартные интерфейсы. Покупателю нужно только загрузить мобильное приложение и выполнить простую процедуру регистрации. Продавцу также нужно только выполнить простую процедуру регистрации. В некоторых случаях необходима интеграция информационной системы. Однако интеграция основана на стандартных протоколах и может быть выполнена с минимальными затратами. Вариант осуществления изобретения использует собственническое мобильное приложение, созданное для работы с платежным сервисом (PS). Тем не менее, требуется одно общее мобильное приложение и платежный сервис. Каждый продавец и банк не нуждаются в модификации их существующих систем.

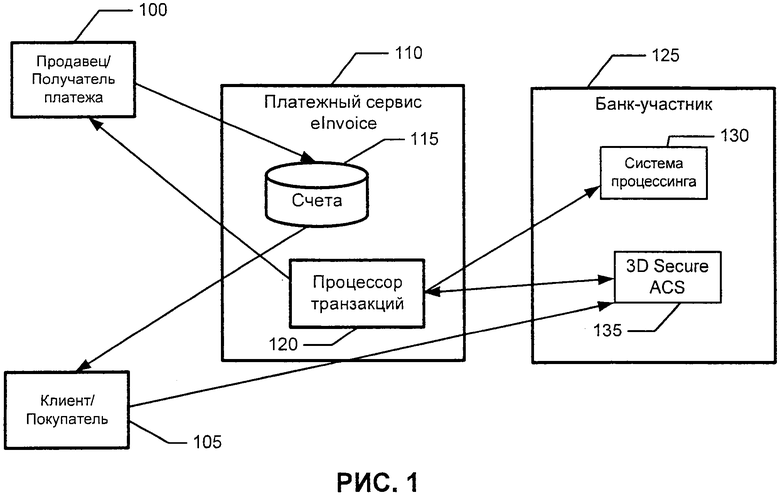

[0024] РИС.1 иллюстрирует архитектуру системы в соответствии с примерным вариантом осуществления изобретения. Процесс платежа в соответствии с примерным вариантом осуществления изобретения реализован следующим образом:

[0025] 1. Продавец 100 размещает запрос платежа (т.е. счет 115). Счет 115 регистрируется хостом платежного сервиса 110 (например, eInvoice Payment Service);

[0026] 2. Клиент (покупатель) 105 получает счет 115 от платежного сервиса 110 и начинает процесс платежа;

[0027] 3. Клиент 105 проходит аутентификацию банком 125 с использованием процедуры 3D Secure 135;

[0028] 4. Банк 125 уведомляет платежный сервис 110 об успешной аутентификации;

[0029] 5. Платежный сервис (PS) 110 оформляет транзакцию с использованием процессора транзакций 120 - платеж передается со счета клиента на счет платежного сервиса системой процессинга 130 банка 125, и PS передает денежные средства на счет продавца;

[0030] 6. Платежный сервис (PS) 110 помечает счет 115 как оплаченный и сообщает об этом продавцу (получателю) 105.

[0031] Следует отметить, что предлагаемая схема платежа предполагает минимальное число посредников по сравнению с традиционными схемами. Секретные данные покупателя используются только его банком. Предлагаемый метод платежа может быть проиллюстрирован следующим примерами. Метод платежа может использоваться в интернет-магазинах или для пополнения онлайн-кошельков (счетов).

[0032] 1. Покупатель выбирает продукт в онлайн-магазине и переходит к оплате;

[0033] 2. Покупатель выбирает метод платежа (т.е. бренд платежного сервиса);

[0034] 3. Онлайн-магазин регистрирует счет (без указания покупателя) в платежном сервисе (PS) и отображает счет для покупателя;

[0035] 4. Покупатель запускает мобильное приложение на мобильном телефоне, вводит номер счета и выполняет платеж;

[0036] 5. Магазин получает уведомление о платеже и готовит продукт к отправке.

[0037] Следует отметить, что покупатель выбирает продукт с использованием веб-браузера (на компьютере или мобильном устройстве), но оплачивает продукт с использованием мобильного устройства.

[0038] Еще один иллюстративный сценарий - оплата товаров после доставки. Такой метод платежа может использоваться интернет-магазинами, использующими курьерские службы для доставки товаров. Метод платежа реализуется следующим образом:

[0039] 1. Покупатель выбирает продукт и переходит к оплате;

[0040] 2. Покупатель выбирает метод оплаты - оплата после доставки;

[0041] 3. Онлайн-магазин регистрирует счет (без указания покупателя) в платежном сервисе (PS);

[0042] 4. Онлайн-магазин передает товар и номер счета курьеру;

[0043] 5. Курьер доставляет товар покупателю;

[0044] 6. Покупатель запускает мобильное приложение на своем мобильном телефоне и совершает платеж;

[0045] 7. Курьер получает подтверждение платежа от магазина и передает товар покупателю.

[0046] Следует отметить, что курьер может связаться с магазином напрямую или проверить статус платежа с использованием собственнического мобильного приложения, разработанного для определенного магазина. Другим иллюстративным сценарием платежа является платеж оффлайн. Такой метод платежа может использоваться в традиционных магазинах, где время платежа не является критичным.

[0047] 1. Розничный магазин регистрирует счет (без указания покупателя) в платежном сервисе (PS). Может использоваться интернет-портал PS, или продавец может использовать приложение, интегрированное с системой магазина;

[0048] 2. Продавец предоставляет номер счета покупателю. Это может быть сделано вручную, посредством NFC или при помощи QR-кода;

[0049] 3. Покупатель запускает мобильное приложение, получает или вводит номер счета и выполняет платеж;

[0050] 4. Продавец проверяет состояние счета и передает товар покупателю.

[0051] Вышеуказанный сценарий может использоваться для крупных дорогих покупок, таких как автомобили. Данный метод отличается низкой комиссией и повышенной безопасностью.

[0052] Другим иллюстративным сценарием платежа является платеж на автоматизированной заправочной станции.

[0053] 1. Покупатель заправочной станции выбирает метод платежа и вводит сумму;

[0054] 2. Заправочная станция регистрирует счет (без указания покупателя) в платежном сервисе;

[0055] 3. Заправочная станция показывает номер счета покупателю;

[0056] 4. Покупатель запускает мобильное приложение, вводит номер счета и выполняет платеж;

[0057] 5. Терминал заправочной станции проверяет состояние счета и заливает топливо в автомобиль;

[0058] 6. Терминал заправочной станции исправляет сумму счета на основе фактического количества предоставленного топлива. Избыточная сумма переводится на счет клиента.

Другим иллюстративным сценарием платежа является платеж на неавтоматизированной заправочной станции.

[0059] 1. Кассир регистрирует счет (без указания покупателя) в платежном сервисе;

[0060] 2. Кассир предоставляет номер счета покупателю;

[0061] 3. Покупатель запускает мобильное приложение, вводит номер счета и выполняет платеж в соответствии со счетом;

[0062] 4. Кассир проверяет состояние счета и запускает топливораздаточную колонку;

[0063] 5. Кассир исправляет сумму счета на основе фактического количества предоставленного топлива. Избыточная сумма переводится на счет клиента. Следует отметить, что Покупателю не приходится возвращаться к кассиру за суммой переплаты.

[0064] Другим иллюстративным сценарием платежа является платеж с предварительной авторизацией. Такой тип платежа может быть использован в отелях, в фирмах по прокату автомобилей и т.д.

[0065] 1. Кассир регистрирует счет (без указания покупателя) в режиме предварительной авторизации;

[0066] 2. Кассир предоставляет номер счета покупателю;

[0067] 3. Покупатель запускает мобильное приложение, вводит номер счета и выполняет предварительную авторизацию;

[0068] 4. Кассир находит счет и рассчитывает окончательную сумму, которая должна быть получена от Покупателя.

[0069] Следующий иллюстративный метод платежа может использоваться для небольших предприятий, не имеющих собственной ИТ-системы. Такой сценарий может быть реализован следующим образом:

[0070] 1. Покупатель предоставляет получателю идентификационные данные, номер телефона или адрес электронной почты;

[0071] 2. Продавец вводит данные счета на сайте платежного сервиса (PS) с указанием идентификационных данных покупателя. В ином случае счет может быть периодически выставлен повторно.

[0072] 3. Покупатель получает уведомление по SMS или электронной почте;

[0073] 4. Покупатель запускает мобильное приложение и видит список своих счетов;

[0074] 5. Покупатель выполняет платеж по счету;

[0075] 6. Продавец получает уведомление о платеже по выставленному счету.

[0076] Следующий иллюстративный метод платежа может использоваться для небольших предприятий, имеющих собственную ИТ-систему. Такой сценарий может быть реализован следующим образом:

[0077] 1. Покупатель сообщает получателю, что он желает использовать платежный сервис для оплаты его счетов и предоставляет его идентификационные данные;

[0078] 2. Продавец предоставляет файл со счетом PS;

[0079] 3. PS связывает счет с покупателем с использованием идентификационных данных;

[0080] 4 Покупатель получает уведомление по SMS или электронной почте;

[0081] 5. Покупатель запускает мобильное приложение и видит список своих счетов;

[0082] 5. Покупатель выполняет платеж по счету;

[0083] 6. PS предоставляет получателю список оплаченных счетов.

[0084] В соответствии со следующим вариантом осуществления изобретения, иллюстративный метод платежа может использоваться для снятия наличных в банкоматах. Это может быть реализовано следующим образом:

[0085] 1. Клиент подходит к банкомату, начинает операцию снятия наличных без использования карты и вводит сумму;

[0086] 2. Хост эквайера проверяет доступность запрашиваемой суммы в банкомате и регистрирует счет в PS;

[0087] 3. Банкомат отображает номер счета;

[0088] 4. Клиент оплачивает счет с использованием мобильного приложения;

[0089] 5. Хост эквайера ожидает завершения платежа и дает команду на выдачу наличных;

[0090] 6. При возникновении превышения лимита времени или сбоя счет может быть отменен. PS отменяет транзакцию.

[0091] Необходимо отметить, что Клиент может, преимущественно, снимать наличные в банкомате без использования кредитной карты.

[0092] В соответствии с вариантом осуществления изобретения, клиенты могут переводить средства друг другу или на карту:

[0093] 1. Отправитель инициирует операцию в мобильном приложении и оплачивает перевод средств;

[0094] 2. PS выполняет перевод средств;

[0095] 3. Получатель получает уведомление о переводе средств (если он зарегистрирован в платежном сервисе). Необходимо отметить, что счет в данном сценарии не используется.

[0096] В соответствии с вариантом осуществления изобретения, мобильное приложение распространяется через AppStore, Google Play и т.д. После установки приложения на мобильное устройство пользователь должен зарегистрироваться в платежном сервисе. Пользователь предоставляет:

[0097] - номер и дату истечения срока действия его банковской карты;

[0098] - номер мобильного телефона;

[0099] - адрес электронной почты;

[00100] - пароль;

[00101] - имя пользователя, дату рождения (по желанию).

[00102] В соответствии с вариантом осуществления изобретения, платежный сервис имеет следующую конфигурацию:

[00103] 1. PS направляет одноразовые пароли на мобильный телефон или электронный адрес;

[00104] 2. Клиент вводит пароли;

[00105] 3. PS регистрирует клиента и присваивает ему идентификационные данные. Идентификационные данные клиента могут быть переданы получателям платежа вместо номера телефона или адреса электронной почты;

[00106] 4. Идентификационные данные клиента сохраняются в конфигурации приложения;

[00107] 5. PS проверяет одноразовые пароли, выполняет аутентификацию клиента с использованием 3D Secure и взимает комиссию за регистрацию.

[00108] В соответствии с вариантом осуществления изобретения, счет может обрабатываться следующим образом:

[00109] 1.1. Номер счета может быть получен от продавца. Он может быть введен вручную или посредством Bump, NFC или QR-кода;

[00110] 1.2. Счет может быть получен посредством выбора из списка счетов в персональном офисе;

[00111] 2. Клиент вводит счет и подтверждает платеж;

[00112] 3. Если мобильное приложение имеет несколько платежных карт, клиент выбирает одну из карт;

[00113] 4. Мобильное приложение отправляет PS запрос на аутентификацию с указанием номера счета, идентификационных данных клиента и карты.

[00114] PS осуществляет следующие операции:

[00115] 1.1. Связывает счет и клиента;

[00116] 1.2. Определяет принадлежность карты определенному банку;

[00117] 1.3. Отправляет запрос VEReq в банк ACS и получает URL страницы аутентификации ACS;

[00118] 1.4. Определяет дополнительные варианты аутентификации (пароль и код CVV2) на основе конфигурации банка.

[00119] Мобильное приложение выполняет следующие операции:

[00120] 1. Запрос CVV2 и пароль персонального офиса (если требуется);

[00121] 2. Мобильное приложение открывает страницу аутентификации ACS в браузере и отправляет запрос PAReq на страницу аутентификации;

[00122] 3. ACS банка аутентифицирует клиента и направляет браузер к URL завершения аутентификации PS с передачей PARes (VEReq, PAReq, PARes являются сообщениями стандарта 3D Secure);

[00123] 4. Браузер направляется к URL результатов платежа. Данный URL принадлежит PS;

[00124] 5. PS проверяет PARes и выполняет платеж;

[00125] 6. Мобильное приложение перехватывает переход к URL, закрывает браузер и отражает результаты платежа для клиента.

[00126] В соответствии с вариантом осуществления изобретения, пользователь может вводить мобильное приложение после аутентификации PS с использованием идентификационных данных и пароля клиента. Мобильное приложение используется для просмотра счетов (неоплаченных, оплаченных, отклоненных), изменения персональных данных, управления списком карт. Название и идентификационные данные каждой карты хранятся в конфигурации мобильного приложения.

[00127] Портал получателей платежей принадлежит платежному сервису. Портал получения платежей доступен из браузера или при использовании специального мобильного приложения. Получателю платежей (продавцу) необходимо зарегистрироваться в сервисе. Продавец предоставляет:

[00128] - название компании, адрес, номер(а) телефонов;

[00129] - адрес электронной почты и/или номер мобильного телефона;

[00130] - доступные функции: предварительная авторизация, исправление, отмена, доступ к веб-сервису;

[00131] - номер корпоративного счета;

[00132] - логин и пароль.

[00133] Затем

[00134] 1. PS направляет одноразовые пароли на мобильный телефон или электронный адрес;

[00135] 2. Продавец вводит пароли;

[00136] 3. PS проверяет пароли;

[00137] 4. PS регистрирует продавца в состоянии ожидания;

[00138] 5. PS генерирует счет с идентификационными данными продавца для взимания комиссии за регистрацию;

[00139] 6. Продавец оплачивает регистрацию;

[00140] 7. Оператор PS получает уведомление о платеже, проверяет имя продавца, вводит данные банка продавца и указывает лимиты и ставки;

[00141] 8. Оператор активирует продавца;

[00142] 9. Продавец получает уведомление об активации и цифровой сертификат. Сертификат направляется на адрес электронной почты, и пароль направляется по CMC.

[00143] В соответствии с вариантом осуществления изобретения, вход на портал платежного сервиса реализуется посредством аутентификации пароля или использования цифрового сертификата. Портал платежного сервиса предоставляет следующие функции:

[00144] - регистрация счета (включая режим предварительной авторизации);

[00145] - исправление счета (если счет оплачен, выполняется частичный реверс транзакции);

[00146] - отмена счета (если счет оплачен, выполняется реверс транзакции);

[00147] - оплата предварительно авторизованного счета;

[00148] - ожидание оплаты счета (периодические запросы);

[00149] - просмотр списка счетов (на основе условий, таких как время, сумма, описание и т.д.);

[00150] - контроль операций пользователя: добавление (логин, пароль, номер мобильного телефона, доступные функции), изменение пароля;

[00151] - запрос дополнительного цифрового сертификата;

[00152] - контроль операций сервиса;

[00153] - получение отчетов (например, результаты за день/месяц, список оплаченных счетов, список неоплаченных счетов);

[00154] - обзор и редактирование данных.

[00155] В соответствии с вариантом осуществления изобретения, веб-сервис может использоваться продавцами (например, получателями платежей). Веб-сервис также принадлежит платежному сервису. Продавец может использовать веб-сервис для интеграции платежного сервиса с собственными ИТ-системами. Аутентификация веб-сервиса реализуется с использованием цифровых сертификатов клиента и сервера. Веб-сервис также может реализовать следующие методы:

[00156] - регистрация счета (включая режим предварительной авторизации);

[00157] - исправление счета (если счет оплачен, выполняется частичный реверс транзакции);

[00158] - отмена счета (если счет оплачен, выполняется реверс транзакции);

[00159] - проверка состояния счета (включая ожидание платежа);

- получение списка счетов (на основании условий).

[00160] В соответствии с вариантом осуществления изобретения, участники платежного сервиса должны соответствовать следующим условиям.

[00161] Банк должен участвовать в общей платежной системе (CPS). Транзакции между продавцами (получателями платежей) и покупателями (отправителями платежей) реализуются через CPS. CPS служит в качестве гаранта платежа для продавцов. CPS должен поддерживать протокол 3D Secure. Аутентификация реализуется с использованием 3D Secure. Банк может иметь собственный ACS или может использовать ACS платежного сервиса. В любом случае, процессинговая система банка должна поддерживать операции с ACS. Клиент должен иметь карту банка-участника и подписку на 3D Secure. Клиент должен иметь мобильное приложение CPS.

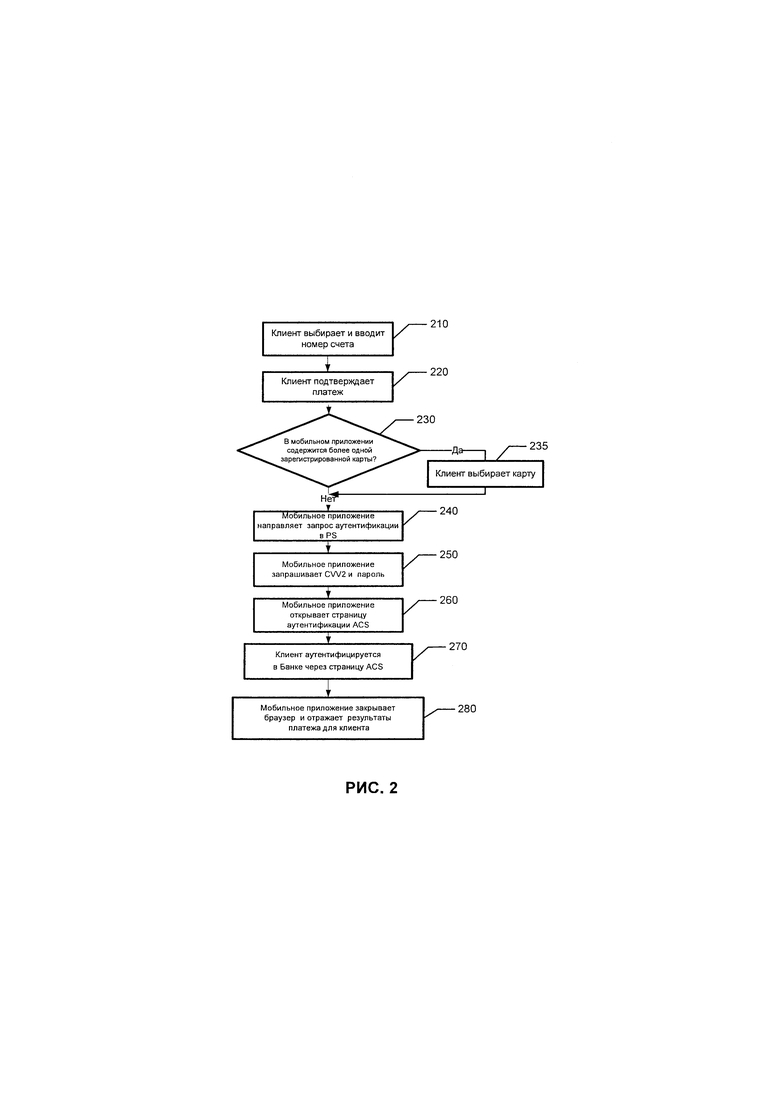

[00162] РИС.2 иллюстрирует алгоритм оплаты счета в соответствии с вариантом осуществления изобретения. В шаге 210 клиент выбирает и вводит номер счета с использованием мобильного приложения. В шаге 220 клиент подтверждает платеж с использованием мобильного приложения. В шаге 230 если в мобильном приложении содержится более одной зарегистрированной для клиента карты, клиент выбирает карту для платежа по счету в шаге 235, и мобильное приложение направляет автоматический запрос в Платежный сервис на шаге 240. Если пользователь имеет одну карту в шаге 230, мобильное приложение сразу отправляет запрос аутентификации в Платежный сервис в шаге 240.

[00163] В шаге 250 мобильное приложение запрашивает CW2 и пароль (если требуется). Мобильное приложение открывает страницу аутентификации ACS в браузере в шаге 260. Клиент аутентифицируется в банке через страницу ACS в шаге 270. Мобильное приложение закрывает браузер и отражает результаты платежа для клиента 280.

[00164] В отношении РИС.3, иллюстративная система для осуществления изобретения включает вычислительное устройство общего назначения в форме персонального компьютера 20, сервера или подобного, включая процессорный модуль 21, системную память 22 и системный интерфейс 23, соединяющий различные компоненты системы, включая системную память, с процессорным модулем 21. Системный интерфейс 23 может представлять собой любой из нескольких типов системных интерфейсов, включая шину запоминающего устройства или контроллер памяти, периферийную шину и локальную шину, использующую любую из вариаций архитектуры шины. Системная память включает постоянное запоминающее устройство (ROM) 24 и оперативное запоминающее устройство (RAM) 25.

[00165] Базовая система ввода-вывода 26 (BIOS), содержащая основные подпрограммы, способствующие передаче информации между элементами в компьютере 20, как, например, во время запуска, хранится в ROM 24. Персональный компьютер 20 может содержать жесткий диск для чтения и записи на жесткий диск (не показано), накопитель на магнитных дисках 28 для чтения и записи на съемный магнитный диск 29 и оптический дисковод 30 для чтения и записи на съемный оптический диск 31, такой как CD-ROM, DVD-ROM или другой оптический носитель.

[00166] Жесткий диск, накопитель на магнитный дисках 28 и оптический дисковод 30 связаны с системной шиной 23 интерфейсом жесткого диска 32, интерфейсом накопителя на магнитных дисках 33 и интерфейсом оптического дисковода 34, соответственно. Дисководы и их соответствующие машиночитаемые носители представляют собой постоянные хранилища машиночитаемых инструкций, структур данных, программных модулей и других данных для персонального компьютера 20.

[00167] Несмотря на то что описанная здесь иллюстративная система содержит жесткий диск, съемный магнитный диск 29 и съемный оптический диск 31, специалистам ясно, что другие типы машиночитаемых носителей, которые могут хранить данные, доступные для компьютера, такие как магнитные кассеты, карты памяти, цифровые видеодиски, накопители Бернулли, оперативные запоминающие устройства (RAMs), постоянные запоминающие устройства (ROMs) и подобные, также могут использоваться в иллюстративной операционной среде.

[00168] Некоторое количество программных модулей может храниться на жестком диске, магнитном диске 29, оптическом диске 31, ROM 24 или RAM 25, включая операционную систему 35 (предпочтительно WINDOWS™ 2000). Компьютер 20 включает файловую систему 36, связанную с или включенную в операционную систему 35, такую как WINDOWS NT™ File System (NTFS), одну или более прикладную программу 37, другие программные модули 38 и данные о программах 39. Пользователь может вводить команды и информацию в персональный компьютер 20 посредством устройств ввода, таких как клавиатура 40 и указывающее устройство 42.

[00169] Другие устройства ввода (не показаны) могут включать микрофон, джойстик, игровой планшет, спутниковую тарелку, сканер или подобные. Такие другие устройства ввода часто связаны с процессорным модулем 21 посредством интерфейса с последовательным портом 46, соединенного с системной шиной, но могут быть связаны и с другими интерфейсами, такими как порт параллельного ввода/вывода, игровой планшет или универсальная последовательная шина (USB). Монитор 47 или устройство отображения другого типа также соединены с системной шиной 23 посредством такого интерфейса, как видеоадаптер 48.

[00170] В дополнение к монитору 47, персональные компьютеры обычно содержат другие периферийные устройства вывода (не показаны), такие как динамики и принтеры. Устройство хранения данных, такое как жесткий диск, магнитная лента или устройство хранения другого типа, также соединены с системной шиной 23 через такой интерфейс, как хост-адаптер, посредством интерфейса подключения, такого как интерфейс дисковых устройств (IDE), интерфейс для подключения внешних устройств в (АТА), интерфейс Ultra ATA, интерфейс малых вычислительных систем (SCSI), SATA, Serial SCSI и подобных.

[00171] Компьютер 20 может оперировать в сетевой среде с использованием логических соединений с одним или более удаленных компьютеров 49. Удаленный компьютер (или компьютеры) 49 могут представлять собой другой персональный компьютер, сервер, маршрутизатор, сеть PC, одноранговое устройство или другой узел общей сети и обычно включают многие или все элементы, описанные выше в отношении компьютера 20.

[00172] Компьютер 20 может также включать запоминающее устройство 50. Логические соединения включают локальную сеть (LAN) 51 и глобальную сеть (WAN) 52. Такие сетевые среды широко используются в офисах, компьютерных сетях предприятий, сетях Intranet и Internet.

[00173] При использовании с сетевой среде LAN персональный компьютер 20 соединен с локальной сетью 51 посредством сетевого интерфейса или адаптера 53. При использовании в сетевой среде WAN персональный компьютер 20 обычно включает модем 54 или другие средства для установки коммуникации в глобальной сети 52, такой как Internet. Модем 54, который может быть внутренним или внешним, соединен с системной шиной посредством 23 интерфейса с последовательным портом 46.

[00174] В сетевой среде программные модули, изображенные в связи с персональным компьютером 20 или его частями, могут храниться в удаленном устройстве запоминания. Следует принимать во внимание, что изображенные сетевые соединения являются иллюстративными и для установления коммуникационной связи между компьютерами может быть использовано другое средство.

[00175] РИС.4 представляет собой блок-схему иллюстративного мобильного устройства 59, на котором может быть реализовано изобретение. Мобильное устройство 59 может представлять собой, например, персональный цифровой органайзер, сотовый телефон, сетевое устройство, камеру, смартфон, расширенный общий пакет радиоуслуг (EGPRS), мобильный телефон, базовую сетевую станцию, медиаплеер, навигационное устройство, устройство для электронной почты, игровую консоль или сочетание двух или более таких устройств обработки данных или другие устройства обработки данных.

[00176] В некоторых осуществлениях мобильное устройство 59 содержит сенсорный дисплей 73. Сенсорный дисплей 73 может реализовывать технологию жидкокристаллического дисплея (LCD), технологию дисплея на светоизлучающих полимерах (LPD) или какую-либо другую технологию дисплея. Сенсорный дисплей 73 может быть чувствителен к тактильному контакту с пользователем.

[00177] В некоторых осуществлениях сенсорный дисплей может включать полисенсорный дисплей 73. Сенсорный дисплей 73 может, например, обрабатывать множественные одновременные точки контакта, включая обработку данных, относящихся к давлению, степени и/или положению каждой точки контакта. Такая обработка облегчает работу жестами и взаимодействие множественными пальцами, набор аккордов и другие взаимодействия. Могут быть использованы другие технологии сенсорного дисплея, например дисплей, в котором прикосновение производится посредством стилуса или другого указывающего устройства.

[00178] В некоторых осуществлениях мобильное устройство 59 может отображать на сенсорном дисплее один или более графических пользовательских интерфейсов для предоставления пользователю доступа к различным системным объектам и передачи информации пользователю. В некоторых осуществлениях графический пользовательский интерфейс может включать один или более объектов дисплея 74, 76. В изображенном примере объекты дисплея 74, 76 являются графическими представления объектов системы. Некоторые примеры объектов системы включают функции устройства, приложения, окна, файлы, уведомления, события или другие идентифицируемые системные объекты.

[00179] В некоторых осуществлениях мобильное устройство 59 может реализовывать множественные функциональные возможности устройства, телефонное устройство, как указано объектом «телефон» 91; устройство для работы с электронной почтой, как указано объектом «устройство для работы с электронной почтой» 92; устройство обмена сетевыми данными, как указано Web-объектом 93; устройство базовой станции Wi-Fi (не показано); и устройство медийной обработки, как указано объектом «медиаплеер» 94.

[00180] В некоторых осуществлениях некоторые объекты дисплея 74, например объект «телефон» 91, объект «устройство для работы с электронной почтой» 92, Web-объект 93 и объект «медиаплеер» 94, могут отображаться в строке меню 95. В некоторых осуществлениях функциональные возможности устройства могут быть доступны из графического пользовательского интерфейса верхнего уровня, такого как графический пользовательский интерфейс, изображенный на рисунке. Прикосновение к объектам 91, 92, 93 или 94 может, например, активировать соответствующую функциональную характеристику.

[00181] В некоторых осуществлениях мобильное устройство 59 может реализовать функциональную возможность сетевого распространения. Например, данная функциональная возможность может позволить пользователю использовать мобильное устройство 59 и связанную в ним сеть в путешествии. В особенности, мобильное устройство 59 может расширить доступ в Internet (например, Wi-Fi) для других находящихся поблизости беспроводных устройств. Например, мобильное устройство 59 также может быть сконфигурировано в качестве базовой станции для одного или более устройств. В качестве такового мобильное устройство 59 может предоставить или отказать в предоставлении доступа другим беспроводным устройствам.

[00182] В некоторых осуществлениях после запуска функциональной возможности устройства, графический пользовательский интерфейс 59 изменяется, дополняется или замещается другим пользовательским интерфейсом или элементами пользовательского интерфейса для оптимизации доступа пользователя к конкретным функциям, связанным с определенными функциональными возможностями устройства. Например, в ответ на прикосновение пользователя к объекту «телефон» 91 графический пользовательский интерфейс сенсорного дисплея 73 может отобразить объекты дисплея, относящиеся к различным функциям телефона; подобным образом, прикосновение к объекту «электронная почта» 92 может отобразить объекты дисплея, относящиеся к различным функциям электронной почты; прикосновение к Web-объекту 93 может отобразить объекты дисплея, относящиеся к различным функциям Web-серфинга; и прикосновение к объекту «медиаплеер» 94 может отобразить объекты дисплея, относящиеся к различным функциям медиаплеера.

[00183] В некоторых осуществлениях среда или характеристики графического пользовательского интерфейса высшего уровня могут быть восстановлены нажатием клавиши 96, расположенной в нижней части мобильного устройства 59. В некоторых осуществлениях каждая соответствующая функциональная возможность устройства может иметь соответствующие объекты «основного» дисплея, расположенные на сенсорном дисплее 73, среда графического пользовательского интерфейса может быть восстановлена нажатием объекта дисплея «исходное положение».

[00184] В некоторых осуществлениях графический пользовательский интерфейс высшего уровня может включать дополнительные объекты дисплея 76, такие как объект «служба коротких сообщений» (SMS), объект «календарь», объект «фото», объект «камера», объект «калькулятор», объект «курсы валют», объект «погода», объект «карта», объект «заметки», объект «часы», объект «список контактов», объект «настройки» и объект «арр store» 97. Прикосновение к объекту дисплея «SMS» может отобразить среду сообщений SMS и соответствующие функциональные возможности; подобным образом, каждый выбор объекта дисплея может инициировать соответствующую среду или функциональную возможность.

[00185] Дополнительные и/или различные объекты дисплея также могут быть отображены в графическом пользовательском интерфейсе. Например, если устройство 59 функционирует в качестве базовой станции для других устройств, один или более объектов «соединения» могут появиться на графическом пользовательском интерфейсе для указания соединения. В некоторых осуществлениях объекты дисплея 76 могут конфигурироваться пользователем, например пользователь может указать, какие объекты дисплея 76 должны отображаться, и/или может загрузить различные приложения или другое программное обеспечение, предлагающее другие функциональные возможности и другие объекты дисплея.

[00186] В некоторых осуществлениях мобильное устройство 59 может включать одно или более устройств ввода/вывода (I/O) и/или сенсорные устройства. Например, колонка 60 и микрофон 62 могут быть включены для оптимизации активируемых голосом функциональных возможностей, таких как функции телефона и голосовой почты. В некоторых осуществлениях могут быть включены клавиши вверх/вниз 84 для управления громкостью колонок 60 и микрофона 62. Мобильное устройство 59 также может включать кнопку включения/выключения 82 для кольцевого индикатора входящих телефонных звонков. В некоторых осуществлениях может быть включен репродуктор 64 для обеспечения голосовых функциональных гарнитур, таких как функции громкой связи. Гнездо для подключения наушников 66 также может быть включено для использования наушников и/или микрофона.

[00187] В некоторых вариантах осуществления может быть включен датчик расстояния 68 для обеспечения отслеживания расположения мобильного устройства 59 пользователем вблизи уха пользователя и, в ответ на это, деактивации сенсорного дисплея 73 для предотвращения случайной активации функциональных возможностей. В некоторых осуществлениях сенсорный дисплей 73 может быть отключен для сохранения дополнительного питания, когда мобильное устройство 59 расположено вблизи уха пользователя.

[00188] Другие датчики также могут использоваться. Например, в некоторых осуществлениях может использоваться датчик внешней освещенности 70 для обеспечения адаптации яркости сенсорного дисплея 73 к уровню освещенности. В некоторых осуществлениях может использоваться акселерометр 72 для отслеживания движений мобильного устройства 59, как указывают стрелки направления. Соответственно, объекты дисплея и/или носители могут быть представлены в соответствии с отслеживаемым расположением, например портретное или ландшафтное расположение.

[00189] В некоторых осуществлениях мобильное устройство 59 может включать схему и датчики для поддержки возможности определения местонахождения, такие как предоставляемые глобальной спутниковой системой радиоопределения (GPS) или другими системами определения местоположения (например, системы, использующие точки доступа Wi-Fi, телевизионные сигналы, сетки с регулярной структурой, унифицированные локаторы ресурса (URLs)). В некоторых осуществлениях система определения местоположения (например, приемник GPS) может быть интегрирована в мобильное устройство 59 или представлена в качестве отдельного устройства, которое может быть соединено с мобильным устройством 59 через интерфейс (например, устройство порта 90) для предоставления доступа к местным сервисам.

[00190] Мобильное устройство 59 также может включать объектив камеры и датчик 80. В некоторых осуществлениях объектив камеры и датчик 80 могут быть расположены на задней стороне мобильного устройства 59. Камера может снимать неподвижные объекты или видео. Мобильное устройство 59 также может содержать одно или несколько беспроводных подсистем коммуникации, таких как устройство коммуникации 802.11b/g86 и/или устройство коммуникации BLUETOOTH 88. Также могут поддерживаться другие протоколы коммуникации, включая другие протоколы коммуникации 802.х (например, WiMax, Wi-Fi, 3G, LTE), множественный доступ с кодовым разделением каналов (CDMA), глобальную систему мобильной связи (GSM), улучшенный GSM для передачи данных (EDGE) и т.д.

[00191] В некоторых осуществлениях включены устройство порта 90, например порт универсальной последовательной шины (USB), порт для подключения портативного ПК или другое проводное соединение порта. Устройство порта 90 может быть использовано, например, для установления проводного соединения с другими компьютерными устройствами, такими как другое устройство коммуникации 59, устройства доступа к сети, персональный компьютер, принтер или другое устройство обработки данных, способное получать и/или передавать данные. В некоторых осуществлениях устройство порта 90 позволяет мобильному устройству 59 синхронизироваться с устройством хоста с использованием одного или более протоколов, таких как, например, TCP/IP, ТР, UDP и любой другой известный протокол. В некоторых осуществлениях могут использоваться протокол TCP/IP в USB.

[00192] РИС.5 представляет собой блок-схему 2200 примера осуществления мобильного устройства 59. Мобильное устройство 59 может включать интерфейс памяти 2202, один или более процессоров данных, процессор изображений и/или центральный модуль процессора 2204 и периферийный интерфейс 2206. Интерфейс памяти 2202, один или более процессоров данных 2204 и/или периферийный интерфейс 2206 могут быть отдельными компонентами или быть интегрированы в одну или более интегральную схему. Различные компоненты мобильного устройства 59 могут быть соединены одной или более коммуникационными или сигнальными шинами.

[00193] Датчики, устройства и подсистемы могут быть соединены с периферийным интерфейсом 2206 для обеспечения множественных функциональных возможностей. Например, датчик движения 2210, датчик света 2212 и датчик расстояния 2214 могут быть соединены с периферийным интерфейсом 2206 для выполнения описанных выше функций ориентации, освещения и определения расстояния. Другие датчики 2216 также могут быть соединены с периферийным интерфейсом 2206, такие как система определения местоположения (например, приемное устройство GPS), датчик температуры, биометрический датчик или другие датчики для выполнения соответствующих функций.

[00194] Система камеры 2220 и оптический датчик 2222, например прибор с зарядовой связью (CCD) или дополнительный оптический датчик структуры металл-оксид-полупроводник (CMOS), могут быть использованы для выполнения функций камеры, таких как запись фотографий или видеоклипов.

[00195] Функции коммуникации могут выполняться с использованием одного или более беспроводных коммуникационных подсистем 2224, которые могут включать приемники радиоизлучения и радиопередатчики и/или оптические (например, инфракрасные) приемники и передаточные устройства. Особый дизайн и реализация коммуникационных подсистем 2224 могут зависеть от сети (сетей) коммуникации, через которые будет работать мобильное устройство 59.

[00196] Например, мобильное устройство 59 может включать коммуникационные подсистемы 2224, разработанные для функционирования в сети GSM, сети GPRS, сети EDGE, сети Wi-Fi или WiMax и сети BLUETOOTH. В особенности, беспроводные коммуникационные подсистемы 2224 могут включать протоколы хостинга с тем, чтобы устройство 59 могло быть сконфигурировано в качестве базовой станции для других беспроводных устройств. Подсистема аудио 2226 может быть соединена с репродуктором 2228 и микрофоном 2230 для выполнения активируемых голосом функций, таких как распознавание, воспроизведение голоса, цифровая запись и функции телефона.

[00197] Подсистема вводов/выводов 2240 может включать контроллер сенсорного экрана 2242 и/или другой (другие) контроллер (контроллеры) ввода 2244. контроллер сенсорного экрана 2242 может быть соединен с сенсорным экраном 2246. Сенсорный экран 2246 и контроллер сенсорного экрана 2242 могут, например, отслеживать контакт и движение или их прерывание с использованием множества сенсорных технологий, включая, без ограничения, емкостные, резистивные, инфракрасные технологии и технологию поверхностной акустической волны, а также другие сетки датчиков определения или другие элементы для определения одной или более точек контакта с сенсорным экраном 2246.

[00198] Другой (другие) контроллер (контроллеры) ввода 2244 могут быть соединены с устройствами ввода/вывода 2248, такими как одна или более клавиш, клавишные переключатели, регулирующие ручки, инфракрасный порт, USB-порт и/или указательные устройства, такие как стилус. Одна или более клавиш (не показаны) могут включать клавиши вверх/вниз для контроля громкости репродуктора 2228 и/или микрофона 2230.

[00199] В одном осуществлении нажатие клавиши одной продолжительности может деактивировать замок сенсорного экрана 2246; и нажатие клавиши одной продолжительности дольше, чем длительность первого нажатия, может включить или отключить питание мобильного устройства 59. Пользователь имеет возможность адаптации функциональных характеристик одной или более клавиш. Сенсорный экран 2246 может использоваться, например, для реализации виртуальный и/или программируемых кнопок и/или клавиатуры.

[00200] В некоторых осуществлениях мобильное устройство 59 может передавать записанные аудио- или видеофайлы, такие как файлы МРЗ, ААС и MPEG. В некоторых осуществлениях мобильное устройство 59 может также включать функциональную возможность МР3-плеера. Мобильное устройство 59 может, таким образом, включать 32-контактный разъем, совместимый с МР3-плеером. Другие устройства ввода/вывода и устройства контроля также могут использоваться.

[00201] Интерфейс памяти 2202 может быть соединен с памятью 2250. Память 2250 может включать высокоскоростное оперативное ЗУ и/или постоянную память, такую как запоминающее устройство на магнитных дисках, одно или более оптическое запоминающее устройства и/или флэш-накопитель (например, NAND, NOR). Память 2250 может храниться в операционной системе 2252, такой как Darwin, RTXC, LINUX, UNIX, OS X, ANDROID, IOS, WINDOWS, или встраиваться в операционную систему, такую как VxWorks. Операционная система 2252 может содержать инструкции по работе с базовыми системными сервисами и выполнению задач аппаратного обеспечения. В некоторых осуществлениях операционная система 2252 может представлять собой базовую систему (например, базовая система UNIX).

[00202] Память 2250 может также содержать инструкции по коммуникации 2254 для обеспечения взаимодействия с одним или более устройствами, одним или более компьютерами и/или одним или более серверами. Память 2250 может содержать инструкции по работе с графическим пользовательским интерфейсом 2256 для реализации процессинга графического пользовательского интерфейса, включая представление, навигацию и выбор в магазине приложений; инструкции по процессингу датчиков 2258 для реализации процессинга и функций датчиков; инструкции для телефона 2260 для реализации процессов и функций телефона; инструкции по работе с электронными сообщениями 2262 для реализации процессов и функций электронных сообщений; инструкции по работе с веб-браузером 2264 для реализации процессов и функций веб-браузера; инструкции по работе с медиаресурсами 2266 для реализации процессов и функций медиаресурсов; инструкции по работе с GPS/навигации 2268 для реализации процессов и функций GPS и навигации; инструкции по работе с камерой 2270 для реализации процессов и функций камеры и/или другие инструкции по работе с программным обеспечением 2272 для реализации других процессов и функций.

[00203] Каждая из вышеуказанных инструкций и приложений может соответствовать набору инструкций для выполнения одной или более описанных выше функций. Такие инструкции не должны быть реализованы в качестве отдельных программ, процедур или модулей программного обеспечения. Память 2250 может содержать дополнительные или дальнейшие инструкции. Более того, различные функции мобильного устройства 59 могут быть реализованы в аппаратном и/или программном обеспечении, включая одну или более схем обработки сигналов и/или интегрированную схему приложений.

[00204] Из описания различных осуществлений системы и метода для специалистов в данной области техники должно быть очевидно, что были достигнуты определенные преимущества описанного метода и устройства. В особенности, специалистам ясно, что предлагаемый метод обеспечивает эффективную обработку платежей без использования кредитных или дебетовых карт.

[00205] Также следует понимать, что различные модификации, адаптации и их альтернативные осуществления могут быть реализованы в рамках настоящего изобретения. Изобретение уточняется последующими заявлениями.

Изобретение относится к системе и способу оплаты счетов без использования карт с использованием мобильного телефона. Технический результат заключается в повышении безопасности проведения транзакций оплаты. Система содержит общий сервер платежного сервиса (CPS), соединенный с системой процессинга банка, реализованные на сервере платежного сервиса (CPS) базу данных счетов и механизм транзакций, сконфигурированный для соединения с мобильным устройством и выполнения платежных транзакций, при этом сервер платежного сервиса (CPS) сконфигурирован для получения счета от продавца, также для предоставления счета покупателю и для аутентификации покупателя с использованием системы сервера управления доступом 3D Secure (ACS) банка, механизм транзакций сконфигурирован для получения от банка подтверждения об успешной аутентификации от системы 3D Secure ACS и для получения инструкции по проведению платежа от мобильного устройства покупателя, механизм транзакций также выполнен с возможностью оформления транзакции с использованием процессора транзакции и сконфигурирован для выполнения транзакции платежа путем соединения с процессинговой системой банка, передачи средств со счета покупателя на счет продавца, подтверждающего закрытие транзакции. 2 н. и 8 з.п. ф-лы, 5 ил.

1. Система оплаты счетов без использования карт с использованием мобильного телефона, включающая:

общий сервер платежного сервиса (CPS), соединенный с системой процессинга банка;

базу данных счетов, реализованную на сервере платежного сервиса (CPS);

механизм транзакций, реализованный на сервере платежного сервиса (CPS), сконфигурированный для соединения с мобильным устройством и выполнения платежных транзакций,

где:

сервер платежного сервиса (CPS) сконфигурирован для получения счета от продавца; и

сервер платежного сервиса (CPS) сконфигурирован для предоставления счета покупателю; и

сервер платежного сервиса (CPS) сконфигурирован для аутентификации покупателя с использованием системы сервера управления доступом 3D Secure (ACS) банка;

механизм транзакций сконфигурирован для получения от банка подтверждения об успешной аутентификации от системы 3D Secure ACS; и

механизм транзакций сконфигурирован для получения инструкции по проведению платежа от мобильного устройства покупателя; и

механизм транзакций выполнен с возможностью оформления транзакции с использованием процессора транзакции и сконфигурирован для выполнения транзакции платежа путем соединения с процессинговой системой банка, передачи средств со счета покупателя на счет продавца, подтверждающего закрытие транзакции.

2. Система оплаты по п. 1, в которой механизм транзакций выполнен с возможностью получения инструкции по проведению платежа от мобильного устройства покупателя с использованием запущенного на мобильном устройстве мобильного приложения.

3. Система оплаты по п. 1, в которой сервер платежного сервиса (CPS) сконфигурирован для выполнения:

генерирования счета;

исправления счета;

отмены счета;

оплаты ранее сгенерированного счета;

ожидания оплаты счета и отправки периодических запросов;

отображения списка счетов;

добавления пользователей;

запроса цифрового сертификата;

управления транзакциями;

получения отчетов; и

обзора и редактирования банковских данных.

4. Система оплаты по п. 1, в которой механизм транзакций сконфигурирован для выполнения частичного реверса транзакции при избыточной оплате счета.

5. Система оплаты по п. 1, в которой механизм транзакций сконфигурирован для выполнения реверса транзакции при отмене счета.

6. Система оплаты по п. 1, в которой сервер платежного сервиса (CPS) выполнен с возможностью направления одноразового пароля на мобильное устройство покупателя для регистрации покупателя.

7. Система оплаты по п. 1, в которой сервер платежного сервиса (CPS) выполнен с возможностью присвоения покупателю идентификационных данных с целью идентификации покупателя для продавца.

8. Система оплаты по п. 1, в которой сервер платежного сервиса (CPS) выполнен с возможностью связывания счета с банковским счетом покупателя.

9. Способ оплаты счетов без использования карт с использованием мобильного телефона, использующий систему оплаты счетов по п. 1, включающий:

выбор продукта на веб-сайте продавца;

выбор метода оплаты без использования карт;

регистрацию счета на выбранный продукт;

предоставление счета покупателю;

ввод номера счета в мобильное приложение;

установление ассоциации счета с покупателем; и

выполнение платежа посредством мобильного приложения,

в котором покупатель проходит аутентификацию банком с использованием системы управления доступом 3D Secure (ACS).

10. Способ оплаты по п. 9, в котором оплату счета производят непосредственно с банковского счета клиента.

| US 20120116963 A1, 10.05.2012 | |||

| WO 2011013137 A1, 03.02.2011 | |||

| US 20060224508 A1, 05.10.2006 | |||

| WO 2008050132 A2, 02.05.2008 | |||

| WO 2004079603 A1, 16.09.2004 | |||

| СПОСОБ ОСУЩЕСТВЛЕНИЯ МНОГОФАКТОРНОЙ СТРОГОЙ АУТЕНТИФИКАЦИИ ДЕРЖАТЕЛЯ БАНКОВСКОЙ КАРТЫ С ИСПОЛЬЗОВАНИЕМ МОБИЛЬНОГО ТЕЛЕФОНА В СРЕДЕ МОБИЛЬНОЙ СВЯЗИ ПРИ ОСУЩЕСТВЛЕНИИ МЕЖБАНКОВСКИХ ФИНАНСОВЫХ ТРАНЗАКЦИЙ В МЕЖДУНАРОДНОЙ ПЛАТЕЖНОЙ СИСТЕМЕ ПО ПРОТОКОЛУ СПЕЦИФИКАЦИИ 3-D SECURE (ВАРИАНТЫ) И РЕАЛИЗУЮЩАЯ ЕГО СИСТЕМА | 2005 |

|

RU2301449C2 |

| Изложница с суживающимся книзу сечением и с вертикально перемещающимся днищем | 1924 |

|

SU2012A1 |

| Способ обработки целлюлозных материалов, с целью тонкого измельчения или переведения в коллоидальный раствор | 1923 |

|

SU2005A1 |