Изобретение относится к области автоматизации финансовых расчетов и может быть использовано при осуществлении безналичных платежей в сфере предоставления разных видов услуг, в первую очередь за услуги в предоставлении информации из Web-сайтов сети Интернет.

В настоящее время физические и юридические лица регулярно выполняют плановые платежи, которые относятся к таким сферам:

- онлайн-сервисы в Интернет или в других телекоммуникационных сетях;

- образование и учеба;

- рекламные услуги;

- заказ и оплата товаров или услуг;

- игры, лотереи;

- СМИ, информационные услуги, объем и роль которых в последнее время интенсивно растут.

Раньше для осуществления подобных платежей непременным условием было посещение банка, заполнение необходимых документов и оплата в наличной или безналичной форме. Частичным решением данной проблемы является использование платежей в безналичной форме, что требовало личного посещения клиентом отделения банка. Другое решение этой проблемы состоит в регулярном переводе фиксированных сумм денег со счета клиента на фиксированные счета получателей, однако, это неудобно для сумм платежей, которые изменяются со временем. Третье решение этой проблемы состоит в использовании авансированных на счет получателя средств, что приводит к «замораживанию» части средств пользователя на счетах потенциальных получателей.

Выход из создавшейся ситуации состоит в использовании системы безналичных платежей без посещения банка. Важную роль в этом уже сыграли кредитные карты и использование электронных платежей. В настоящее время в Интернет существует большое разнообразие ресурсов, перед владельцами которых остро стоит проблема сбора платежей за предоставленные услуги, а пользователи, количество которых является большим и растет с каждым днем, очень заинтересованы в удобном виде оплаты за контент небольшой стоимости. Казалось бы, здесь можно применить такие средства платежа, как карты, которые себя хорошо зарекомендовали. Однако прием к уплате платежных карт является рентабельным для участников расчетов, начиная с транзакций объемом не меньше 10-15 EUR. В настоящее время отсутствует удобная автоматизированная технология оплаты подобных услуг, стоимость которых может составлять часть или несколько EUR. Однако поставщики контента, особенно онлайновые СМИ, электронные библиотеки, онлайновые архивы, которые работают через Интернет, чрезвычайно заинтересованы во внедрении удобной и развитой системы микроплатежей, что поможет становлению их бизнеса.

Известен способ выполнения электронных транзакций с дистанционным проведением безналичных финансовых операций по патенту США №4823264, МПК G 06 F 15/30, опубл. 18.04.1989, в котором клиент банка с помощью модема и персонального компьютера связывается с банком, указывает свой индивидуальный номер для идентификации личности клиента и дает указание о переводе определенной суммы денег со своего счета на счет получателя. Недостатком известного способа, по мнению автора, является слабая система и сложность полноценной идентификации клиента, что снижает общий уровень безопасности выполнения финансовой транзакции в целом.

Известен способ выполнения электронных транзакций, который описан в системе получения доступа к разным платным услугам по патенту США №5475740, МПК Н 04 М 11/00, опубл. 12.12.1995, по которому оплачиваются услуги с использованием телефонного аппарата пользователя, который содержит устройство для чтения информации с кредитной карты. Заказав определенную услугу, клиент помещает в свой телефонный аппарат кредитную карту и после снятия с его счета денег получает доступ к выбранной услуге. Недостатком этого технического решения является необходимость для пользователя иметь дополнительный платежный инструмент, а именно кредитную карточку, и необходимость авансирования оплаты за услугу, которая совершается позднее.

Известен способ выполнения электронных транзакций, который изложен в статье «Система Интернет-коммерции в Украине» (http://www.int-commerce.com/intc./pl.html). В этом способе пользователь предварительно регистрируется как платежеспособный клиент, а затем формирует заказ на сайте обслуживающего органа, указывая свои идентификационные параметры, которые предварительно получает в доверительном органе, а также выбранные услуги. Далее данные запроса пользователя к обслуживающему органу переадресовываются для авторизации платежа и подтверждения полномочий пользователя. Результат авторизации передается обслуживающему органу, при этом также сообщается, за какую продукцию или услугу осуществилось перечисление денег пользователя из банка. В известном способе регистрация пользователя осуществляется в банке по идентификационным параметрам его платежной карты (VISA, MASTERCARD). Отличительной чертой известного способа является наличие между обслуживающим банком, в котором находится счет пользователя, и банком со счетом торговца дополнительной структуры (субконтент-провайдера), которая осуществляет взаимодействие при проведении авторизации платежа, а также информирование всех участников такой транзакции о ее результате. В известном способе роль такой структуры, в качестве первого юридического лица, выполняет фирма, которая содержит и обслуживает платежный сервер, а в качестве второго юридического лица - процессинговый центр со свойственным ему процессинговым шлюзом. Недостатком известного способа является нерентабельный для банка прием оплат по платежным картам участников расчетов по транзакциям объемом менее чем 10-15 EUR. Этот недостаток резко усиливается привлечением для проведения транзакции дополнительных юридических лиц, которые принимают участие в авторизации платежей и осуществляют информационное обеспечение всех участников транзакции.

Известен способ оплаты и получения услуг или товаров с использованием идентификационных кодов по патенту Украины на изобретение №62862А, МПК 7 G 06 F 17/60, G 07 F 19/00, опубл. 15.12.2003, в котором предусматривается формирование идентификационных кодов, передача их пользователю, формирование запроса пользователем на предоставление товара или услуги, передача идентификационного кода на проверку и, при положительном результате проверки, инициация предоставления товара или услуги пользователю. В известном способе идентификационные коды формируются на соответствующие товары и услуги. Недостатком известного способа оплаты и получения услуг или товаров является то, что он не приспособлен для выполнения микроплатежей за множество товаров или услуг в сети Интернет.

Наиболее близким к заявляемому решению по технической сущности и достигаемому техническому результату является способ выполнения электронных транзакций, принцип которого заложен в работу «Системы для управления совершением сделок» по патенту Российской Федерации №2162249, МПК 7 G 07 F 19/00, опубл. 20.01.2001, в котором платежеспособность пользователя определяют на основе данных его лицевого счета, открытого у одного из участников технического сопровождения транзакции, подают в обслуживающий орган заказ на предоставление платных услуг с указанием идентификационных кодов пользователя, которые предварительно получают в доверительном органе, в котором учитывается наличие счета пользователя, потом осуществляют запрос обслуживающего органа в доверительный орган для подтверждения полномочий пользователя на участие в инициированной им транзакции, а затем осуществляют оплату услуг участников этой транзакции и предоставляют заказанные услуги. В известном способе счет пользователя находится у провайдера Интернет, который выдает идентификационные коды пользователя. Обслуживающим органом является Web-сервер магазина, который, после формирования заказа пользователем, обращается к банковской структуре, которая формирует разрешение или запрещение на обслуживание пользователя по результатам проверки его полномочий. Для выполнения этого процесса коммерческая финансовая структура по защищенному протоколу осуществляет соединение с пользователем для проверки его полномочий. Таким образом, функции доверительного органа распределены между провайдером Интернет, авторизационным сервером и банковской структурой.

Недостатком этого способа является недостаточная защищенность транзакции, что обусловлено имеющейся возможностью многократного использования идентификационных кодов пользователя.

В основу изобретения положена задача по усовершенствованию способа выполнения электронных транзакций с помощью оптимизации выполнения функций доверительного органа, который выдает одноразовые идентификационные коды пользователя, а также введением в начальное звено транзакции системы мобильной связи и соединения обычных для банка финансовых операций с подтверждением обслуживающему органу полномочий пользователя при авторизации платежа и информационного обеспечения о выполнении транзакции для всех участников. Это обеспечивает повышение рентабельности финансовых операций банка при приеме платежей с объемами в десятки раз меньше 10-15 EUR, а также позволяет увеличить количество обслуживающих органов, которые получают оплату за свои информационные продукты или услуги от многих пользователей.

Поставленная задача достигается тем, что в известном способе выполнения электронных транзакций, в котором полномочия пользователя регистрируют по наличию остатка денежных средств на его счете в одном из участников технического сопровождения транзакции, для этого, после заказа в доверительный орган, получают идентификационные показатели пользователя для заказанного товара, подают их в обслуживающий орган, а дальше в доверительном органе проверяют полномочия пользователя и при положительном результате инициируют предоставление ему товаров (услуг), причем осуществляют это после предварительного проведения электронных платежей со счета пользователя у одного из участников транзакции в адреса других ее участников, согласно изобретению идентификационные показатели пользователя для получения товаров или услуг генерируют в виде универсального одноразового пароля для любых товаров или услуг обслуживающего органа, которые имеют одинаковую стоимость, а заказы пользователя в доверительный орган на предоставление идентификационных показателей пользователя и их получения пользователем выполняют с привлечением системы мобильной связи, при этом получение этих показателей осуществляют только после проведения электронных платежей с лицевого счета пользователя в этой системе мобильной связи в пользу других участников транзакций с привлечением доверительного органа.

Такая система микроплатежей создана объединением существующих технологий в сфере автоматизации финансовых расчетов и услуг мобильной связи.

Эффективность участия Операторов мобильной связи в системе микроплатежей определена следующими факторами:

- мобильная система связи хорошо оснащена и система микроплатежей может быть легко интегрирована в его имеющуюся инфраструктуру СРА - проекта системы мобильной связи;

- мобильная система связи имеет такие преимущества: она одновременно является первым участником технического сопровождения транзакции пользователя, а также тем участником, что имеет счет пользователя с его денежными средствами; поэтому эта система не только определяет платежеспособность пользователя в начале транзакции, но и выполняет перечисление его средств в уплату действий других участников транзакции;

- участие системы мобильной связи в системе микроплатежей позволит найти дополнительный источник доходов от существенного увеличения SMS-трафика;

- предоставлением возможности своим абонентам получать необходимые услуги соответствующих контент-провайдеров в различных странах мира;

- постоянно действующая рекламная компания на сайтах, которые обслуживаются контент-провайдерами, позволит всем участникам проекта сэкономить средства при проведении рекламных кампаний в Интернет.

Эффективное участие в системе микроплатежей коммерческой финансовой структуры как «субконтент-провайдера» определено:

- реализованной системой авторизации динамических паролей;

- реализованным механизмом управления финансовыми потоками и рисками по взаиморасчетам с торговцами, аналогично с карточным бизнесом;

- получением дополнительного дохода субконтент-провайдером и центром авторизации одноразовых паролей.

Технической сущностью изобретения является привлечение в начальное звено транзакции системы мобильной связи, в которой пользователь имеет свой счет. Это упрощает как сам ход проведения транзакции, так и процесс участия в ней пользователя. Выполнение коммерческой финансовой структурой нескольких функций, а именно:

- получение финансовых средств пользователя из системы мобильной связи;

- выдача пользователю через систему мобильной связи одноразового пароля;

- подтверждение полномочий пользователя обслуживающей системе;

- перечисление платежей от пользователя к владельцу, у которого он заказал продукт или услуги,

позволяет ей рентабельно работать в режиме приема микроплатежей. При этом последовательность действий в такой транзакции позволяет владельцам информационных продуктов или услуг, которые выставляются для продажи через Интернет, получать средства за них от многих пользователей.

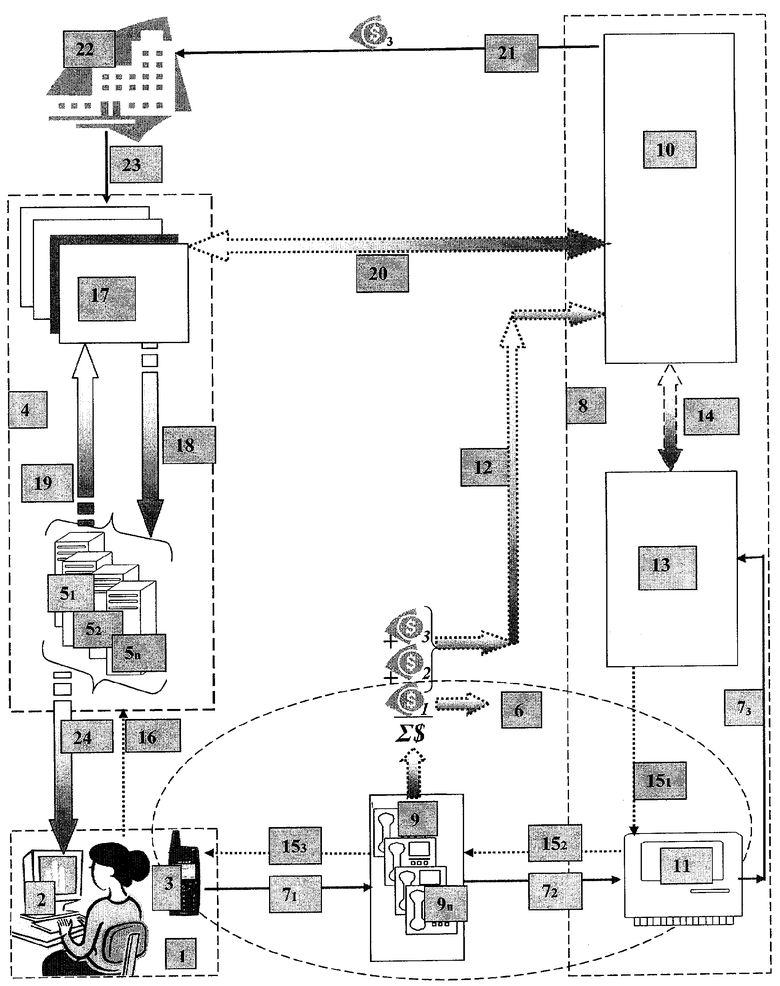

Техническая сущность объясняется чертежом, где представлена последовательность действий в транзакции и ее участники, а также примером конкретного выполнения способа.

У пользователя 1, который имеет персональный компьютер 2 и мобильный телефон 3, возникает желание получить в сети Интернет от ISP-компании, которая является обслуживающим органом 4, информационные продукты или услуги, которые выставляются как оплачиваемые на серверах 51...5n информационного обслуживания потребителей. Для этого пользователь 1 через мобильную систему 6 связи, например «Privat:mobile», осуществляет связь 71-72-73 с доверительным органом 8. Поскольку у пользователя 1 есть с мобильной системой 6 связи договорные отношения со стандартным контрактом, то это предусматривает, что в системе 6 SMS-связи находится лицевой счет пользователя 1, на котором находятся его финансовые средства. В системе 6 SMS-связи находится перечень телефонов 9i, каждый из которых привязан к товарам (услугам) соответствующей стоимости. Например, по телефону 91 осуществляется транзакция, в которой товары (услуги) имеют стоимость десять копеек, по телефону 92 - стоимость двадцать копеек, по телефону 910 - стоимость один рубль и т.п. По избранному пользователем 1 телефону 9i он выходит в доверительный орган 8, созданный на базе коммерческой финансовой структуры 10 для того, чтобы осуществлять транзакции по получению платных информационных услуг из Интернет в обслуживающем органе 4. Система 6 SMS-связи имеет договорные отношения с доверительным органом 8 в виде СРА-контракта 11. При обращении пользователя 1 по связи 71 к системе 6 SMS-связи ее оператор (не показано) снимает с персонального счета пользователя 1 три суммы денег: первая - плата $1 за собственные услуги связи, вторая - плата $2 за все функции коммерческой финансовой структуры в доверительном органе 8, третья - плата $3 за информационный продукт или услуги, которые должны быть получены из Интернет в обслуживающем органе 4. Оператором вторая и третья суммы денег направляются в коммерческую финансовую структуру 10 доверительного органа 8 по связи 12. После обращения пользователя 1 по связи 72 к СРА-платформы 11 и дальше по связи 73 к серверу 13 авторизации коммерческая финансовая структура 10 по связи 14 дает команду серверу 13 авторизации сформировать одноразовый пароль пользователя 1, который является универсальным для любых услуг или товаров, которые имеют одинаковую стоимость. Эта универсальность достигается соответствующим алгоритмом авторизации пароля, который учитывает, через какой из телефонных номеров 9i поступил в доверительный орган 8 запрос на формирование одноразового пароля от пользователя 1. Этот пароль по связи 151-152-153 передается пользователю с использованием системы 6 SMS-связи. После этого пользователь 1 через свой персональный компьютер 2 осуществляет по связи 16 запрос в обслуживающий орган 4, которым является ISP-компания с правами контент-провайдера 17. Запрос включает в себя одноразовый пароль пользователя 1 и вид информационного продукта (услуги), который выставляется на серверах 51...5n информационного обслуживания потребителей и является платным в Интернет. Между контент-провайдером 17 и серверами 51...5n есть связь 18 для размещения контента на соответствующих web-ресурсах серверов 51...5n, а также связь 19 для сообщений контент-провайдеру 17 о заказе на информационные продукты (услуги), которые поступили. Контент-провайдер 17 по связи 20 обращается в доверительный орган 8 для проведения проверки полномочий пользователя 1 на обслуживание и подтверждение на проведение оплаты. Доверительный орган 8 осуществляет авторизацию пользователя 1 и по этой же связи 20 передает подтверждение контент-провайдеру 17 о полномочии пользователя 1. Также этот орган 8 перечисляет по связи 21 на банковский счет 22 контент-провайдера 17 плату за выставленные им в Интернет информационные продукты (услуги), которые выбраны пользователем 1, информация о перечислении средств по связи 23 поступает контент-провайдеру 17. Завершается данная транзакция тем, что пользователь 1 по связи 24 получает на сайте контент-провайдера 17, размещенном в сети Интернет, затребованные платные услуги.

Приведенный выше пример выполнения способа признан лучшим для осуществления этого изобретения, однако, специалистам в данной отрасли будет понятно, что можно осуществлять разнообразные изменения, не выходя при этом за пределы объема прав по заявляемому изобретению.

Соответствие заявляемого технического решения критерию изобретения "промышленная применимость" подтверждается указанным примером осуществления способа выполнения электронных транзакций.

Изобретение относится к области автоматизации финансовых расчетов, например, за услуги контент-провайдеров в сети Интернет. Техническим результатом является использование мобильной сети как системы передачи денежных средств для оплаты услуг с упрощением процедуры взаимодействий между участниками транзакции. При этом оператор сети мобильной связи направляет со счета пользователя в мобильной сети связи оплату в соответствии с определенной стоимостью услуг или товаров, при обеспечении связи пользователя с доверительным органом последний осуществляет авторизацию пользователя и формирует одноразовый пароль, универсальный для услуг или товаров определенной стоимости, который передают по мобильной сети связи пользователю, после чего пользователь по сети Интернет осуществляет запрос в обслуживающий орган с использованием этого пароля, обслуживающий орган осуществляет проверку полномочий пользователя на обслуживание, а доверительный орган осуществляет авторизацию пользователя по указанному паролю и перечисляет плату за услугу или товар. 1 ил.

Способ выполнения электронных транзакций, заключающийся в том, что в сети мобильной связи имеется перечень телефонных номеров, каждый из которых привязан к услугам или товарам определенной стоимости, пользователь, имеющий счет в сети мобильной связи для проведения электронной транзакции, осуществляет связь с доверительным органом с использованием соответствующего телефонного номера, при осуществлении которой оператор сети мобильной связи направляет со счета пользователя в мобильной сети связи оплату в соответствии с определенной стоимостью услуг или товаров, при обеспечении связи пользователя с доверительным органом последний осуществляет авторизацию пользователя и формирует одноразовый пароль, универсальный для услуг или товаров определенной стоимости, который передают по мобильной сети связи пользователю, после чего пользователь по сети Интернет осуществляет запрос в обслуживающий орган с использованием одноразового пароля, обслуживающий орган осуществляет связь с доверительным органом для подтверждения полномочий пользователя на обслуживание, доверительный орган осуществляет авторизацию пользователя по указанному паролю и перечисляет на банковский счет обслуживающего органа плату за выбранную пользователем услугу или товар.

| СИСТЕМА ДЛЯ УПРАВЛЕНИЯ СОВЕРШЕНИЕМ СДЕЛОК | 2000 |

|

RU2162249C1 |

| СПОСОБ ДИСТАНЦИОННОГО ФИНАНСОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТА БАНКА "ТЕЛЕБАНК" | 1998 |

|

RU2117328C1 |

| Блок подготовки газов для газового хроматографа | 1983 |

|

SU1122967A1 |

| Способ изготовления трубочки для питья из растений семейства злаковых | 2022 |

|

RU2796793C1 |

| Переносная печь для варки пищи и отопления в окопах, походных помещениях и т.п. | 1921 |

|

SU3A1 |

| JP 2002032700 A, 31.01.2002. | |||