Изобретение относится к электронной денежной системе для выполнения электронных денежных оплат как альтернативного средства экономического обмена наличным деньгам, чеками, карточками и электронных систем перемещения денежных средств, обладающей многими выгодами этих систем с несколькими их ограничениями. В системе используются электронные представления денег, которые предназначены для всемирного принятия и обмена в качестве экономического показателя абонентами денежной системы.

В настоящее время ежедневно между отдельными лицами и учреждениями имеет место приблизительно 350 млрд. валютных и денежных деловых операций. Интенсивное ведение денежных инвалютных деловых операций ограничено автоматизацией отдельных деловых операций, например оплат покупок, плат за проезд, депонирования и снятия со счетов. Отдельные деловые операции с наличными деньгами отягощаются необходимостью иметь соответствующие суммы или обеспечение их обмена. Кроме того, обхождение и распоряжение бумажными деньгами и монетами одинаково неудобно, дорого и трудоемко как для отдельных лиц, так и для учреждений.

Хотя чеки могут быть выписаны на любую конкретную сумму до суммы, находящейся на счету, чеки обладают очень ограниченной перемещаемостью и должны иметь подтверждение от физического лица. Системы проверки документации не предлагают достаточного освобождения от ограничений деловых операций с наличными деньгами, разделяя многие неудобства обхождения с деньгами, добавляя присущие задержки, связанные с обработкой чеков. В конце концов экономичный обмен стремится к большему удобству при меньшей стоимости и повышенной безопасности.

Автоматизация позволила достичь некоторых этих качеств для крупных деловых операций посредством компьютеризированных электронных систем перемещения денежных средств (EFT). Перемещение электронных денежных средств, по существу, является процессом обмена ценности, достигаемым посредством централизованных компьютерных деловых операций банковской системы. Услугами EFT является передача платежей с помощью электронных "проверок", которые используются, главным образом, большими коммерческими учреждениями.

Автоматизированная расчетная плата (ACH) и системы торговых точек (POS) являются примерами электронных систем перемещения денежных средств, которые в последние годы нашли широкое применение в розничной продаже и коммерческих учреждениях. Однако платежи, выполняемые с помощью этих систем EFT, ограничены в том отношении, что они не могут быть выполнены вне банковской системы. Кроме того, деловые операции ACH обычно не могут быть выполнены вне часов рабочего времени.

Домашние банковские услуги по оплате счетов являются примерами электронной системы передачи денежных средств, используемой лицами для осуществления платежей. Обычно инициативные группы домашнего банковского обслуживания объединяют несколько клиентов. Этими видами услуг, которые предполагают выполнение платежей, переводы счетов и информацию по телефонным линиям с помощью персональных компьютеров, пользуются менее одного процента клиентов банка. Одной причиной того, что домашние банковские услуги не получили широкого распространения, является то, что при таком типе системы клиент не может депонировать и при необходимости изъять деньги.

Современные системы EFT, кредитные и дебитные карточки, которые используются с системой при оперативном доступе для перемещения денег между счетами, например между счетом купца и покупателя, не могут удовлетворять потребность в автоматизированной системе деловых операций, которая предусматривает перемещение всемирно приемлемой экономической ценности вне банковской системы.

Для выполнения автоматизированной, еще более удобной системы деловых операций, которая не требует посредничества банковской системы для перемещения и может дать некоторую экономию, имелась тенденция к автономному перемещению электронных денежных средств. Например, были предложены многочисленные идеи некоторых форм "электронных денег", которые могут быть использованы для безналичной оплаты деловых операций в качестве альтернатив традиционным валютному и чековому типам систем оплаты. Смотри патент США N 4977595, имеющий название "Способ и устройство для выполнения электронной оплаты" и патент США N 4305059 "Модульная система перемещения денежных средств".

Более хорошо известные системы включают карточки с магнитными полосами, получаемые на данную сумму, из которой предварительно оплаченная сумма может быть удержана для конкретных целей. После исчерпания экономической ценности карточки выбрасывают. Другие примеры включают карточки с памятью, или так называемые разумные карточки, которые повторно хранят информацию, предоставляющую сумму, которая подобным образом вычитается для конкретных целей.

Однако эти предложенные системы обладают тем недостатком, что отказываются полностью признать значение банковских депозитов как денег и необходимость поддержания любой формы всемирно приемлемых денежных представлений, которые могут быть пущены в обращение. В описанных прежде системах представления экономической ценности, электронные или на бумаге, пускаются в обращение без подтверждения равноценного пассива как противной стороны их актива.

Ни одна из предложенных ранее систем безбумажных платежей не является достаточно исчерпывающей, чтобы быть многоцелевой электронной денежной системой, которая включает в себя не только автоматические устройства, которые позволяют абонентам перемещать электронные денежные средства или деньги между собой без какой-либо промежуточной системы, но которая также охватывает и включает всю банковскую систему для генерирования ценности, представленной электронными деньгами, и для клиринга и оплаты электронных денежных счетов банков и финансовых учреждений, вовлеченных в поддержание денежного баланса в пределах этой системы.

Таким образом, конкретно, имеется нужда в системе, которая позволяет проводить общие деловые операции между плательщиком и получателем без посредников банковской системы и которая дает лицу регулирование процессов платежа. Кроме того, существует необходимость обеспечения системы экономичного обмена, которая может быть использована крупными учреждениями для коммерческих платежей любого размера, которая не имеет ограничений современных систем EFT.

Целью настоящего изобретения является обеспечение законченной электронной денежной системы, в которой используются электронные деньги, которые являются взаимозаменяемыми с традиционными наличными деньгами и являются всемирно признанными.

Другой целью настоящего изобретения является способ безопасного перемещения экономической ценности, включающей в себя деньги и кредит, между абонентами, между финансовыми учреждениями и между абонентами и финансовыми учреждениями.

Другой целью настоящего изобретения является обеспечение многоцелевой безбумажной системы оплаты, в которой деловые операции между абонентами могут быть выполнены как в режиме оперативного доступа, так и автономно.

Другой целью настоящего изобретения является обеспечение системы оплаты, которая уменьшает стоимость центральных систем перемещения электронных денежных средств путем передачи многих платежей автономным устройствам.

Другой целью настоящего изобретения является система недорогих электронных перемещений с целью сокращения расходов учреждений на управление бумажными наличными деньгами, чеками и монетами.

Другой целью настоящего изобретения является обеспечение пользователя дружественной электронной системой платежа, которая может быть надежно и безопасно использована в реальном масштабе времени для перемещения денег между членами общества, между членами общества и коммерческими учреждениями и между коммерческими учреждениями.

Другой целью настоящего изобретения является обеспечение системы для депонирования и изъятия экономической ценности, которая может быть интегрирована с широким множеством систем обработки и передачи данных, включая в себя современные доступные домашние банковские услуги.

Другой целью настоящего изобретения является обеспечение электронной денежной системы, в которой используются электронные деньги в виде множества валют.

Другой целью настоящего изобретения является обеспечение системы безопасного перемещения экономической ценности в деловых операциях фактически любого размера достоинства.

Другой целью настоящего изобретения является обеспечение среды экономического обмена, которая является взаимозаменяемой, просто перемещаемой, неоспоримо выплачиваемой и защищенной от многократного использования, размножения и подделок.

Указанные выше объекты и достоинства настоящего изобретения являются иллюстрирующими те, которые могут быть достигнуты с помощью настоящего изобретения и не являются исчерпывающими или ограничивающими возможных преимуществ, которые могут быть реализованы. Таким образом, эти и другие цели и достоинства настоящего изобретения станут очевидными из приведенного ниже описания или могут быть выявлены из практики настоящего изобретения как в приведенном здесь объеме, так и с помощью модификаций, которые могут стать очевидными специалистам в этом деле. Соответственно, настоящее изобретение заключается в показанных и описанных здесь новых способах, устройствах, сочетаниях и совершенствованиях.

Для достижения указанных выше и других целей в способах и устройствах настоящего изобретения используют предпочтительный вариант воплощения в виде электронной денежной системы, имеющей:

1) банки или финансовые учреждения, которые связаны с устройством генератора денег для генерирования и пуска в обращение абонентным потребителям электронных денег, включающих в себя электронную валюту, поддерживаемую бессрочными вкладами, и кредитные доверенности;

2) банки-корреспонденты, которые принимают и распространяют электронные деньги;

3) множество операционных устройств, которые используются абонентами для хранения электронных денег, для выполнения деловых денежных операций с системами оперативного доступа участвующих банков или для обмена электронных денег с другими подобными устройствами в автономных деловых операциях;

4) кассовые устройства, связанные с банками-эмитентами и банками-корреспондентами для управления и сопряжения операционных устройств с банками-эмитентами и банками корреспондентами и для сопряжения между самими банками-эмитентами и банками-корреспондентами;

5) клиринг-банк для балансирования электронных денежных счетов различных банков-эмитентов;

6) сеть передачи данных для обеспечения услуг передачи данных для всех компонентов этой системы и

7) устройство безопасности для поддержания целостности системы и для выявления подделок и вторжения в систему.

В предпочтительном варианте воплощения функции устройств генератора денег операционных устройств и кассовых устройств будут выполняться посредством сочетания защищенного от вторжения аппаратурного обеспечения компьютера и модулей прикладного программного обеспечения, которые могут быть объединены в одну сеть. Для обеспечения безопасности от несанкционированной инспекции информация передается в кодированном виде. Электронные деньги перемещают с цифровыми сигнатурами для обеспечения достоверности и безопасности от изменения и подделки.

Электронные деньги, обмененные с помощью этих устройств, могут быть электронным представлением валюты или кредита. Важным аспектом электронной валюты является то, что она есть эквивалент банкнот и взаимообмениваема с обычными бумажными деньгами посредством притязаний на депозиты в банке-эмитенте, но может быть изъята или депонирована как в банке-эмитенте, так и в банке-корреспонденте. Однако только банки-эмитенты могут генерировать электронные деньги и будут ответственны за их выплату.

Банки-эмитенты позднее используют межбанковские процессы клиринга и расчета для поддержания в банковской системе денежного баланса, как это обычно практикуется в современном банковском деле.

Электронные денежные представления являются взаимозаменяемыми, всемирно приемлемыми и несомненно выкупаемыми из банков-эмитентов, т.е. они имеют характеристики деловых операций. Для предохранения целостности электронной денежной системы каждый обмен электронных денег включает в себя вместе с другой информацией данные, идентифицирующие денежную единицу кредита или валюты (т. е. доллары, йены и т.д.), сумму кредита или валюты, банк, пускающий в обращение кредит или валюту и несколько цифровых сигнатур.

В соответствии с этими и другими целями настоящего изобретения приводится краткое содержание настоящего изобретения. В следующем кратком изложении, которое предназначено для освещения и введения некоторых аспектов настоящего изобретения, но не для ограничения объема, могут быть сделаны некоторые упрощения и пропуски. Достаточно подробные описания предпочтительного варианта воплощения, дающие возможность специалисту в этой области понять и использовать концепции настоящего изобретения, будут изложены в последующих разделах.

В соответствии с широким аспектом настоящего изобретения электронная денежная система обеспечивает деловые операции с использованием электронных денег, включающих в себя электронную валюту, поддерживаемую бессрочными вкладами в банке вместо деловых операций с наличными деньгами, и электронные кредитные доверенности. Настоящее изобретение содержит денежный модуль для генерирования электронных денег; денежный модуль для пуска в обращение, распространения и приема электронных денег и денежный модуль для хранения, приема и перемещения электронных денег между другими принимающими денежными модулями и между принимающим денежным модулем и денежным модулем, пускающим в обращение.

В соответствии с другим аспектом настоящего изобретения электронная денежная система обеспечивается для выполнения и поддержания электронных денег, которые являются взаимозаменяемыми с обычными деньгами, посредством притязаний на депозиты в банке и электронных кредитных доверенностей.

Система включает в себя множество банков-эмитентов, генератор для формирования электронных денег; кассовые модули, связанные с модулем генератора для выполнения кассовых операций и для сопряжения с другими кассовыми модулями, причем такие деловые операции включают прием и распределение электронных денег; систему безопасности для обеспечения общей целостности электронной денежной системы; процессы клиринга и расчета для балансирования электронных денежных счетов различных банков-эмитентов и для клиринга электронных денег, пущенных в обращение банками-эмитентами, и множество операционных модулей, находящихся во владении санкционированных пользователей, для перемещения электронных денег между операционными модулями и между операционными модулями и кассовыми модулями.

В соответствии с другим аспектом настоящего изобретения функции модулей генератора, операционных модулей и кассовых модулей будут выполняться путем сочетания аппаратурного обеспечения компьютера, имеющего защиту от вторжения, и прикладного программного обеспечения, которые могут быть объединены в одну сеть.

Электронные деньги, которые могут быть электронным представлением валюты, поддерживаемой бессрочными вкладами в банке-эмитенте или кредитными доверенностями, обменные с помощью этих модулей, могут быть перемещены с цифровыми сигнатурами для обеспечения безопасности от несанкционированной модификации и подделки. В предпочтительном варианте воплощения безопасность от подделки и вторжения обеспечивается также посредством требования периодического обновления модулей и отдельных единиц электронных денег. Недействительные модули или фальшивые (электронные) могут быть удалены из обращения, как только они будут обнаружены. Короче говоря, способ в соответствии с настоящим изобретением содержит следующие стадии:

1) обеспечение генерирующего модуля для формирования электронных представлений экономической ценности, поддерживаемых бессрочными кредитами, или кредитных доверенностей;

2) обеспечение кассового модуля для приема сформированных электронных представлений экономической ценности и для пуска в обращение электронных представлений экономической ценности;

3) обеспечение разрешенных пользователей операционными модулями для приема, хранения и перемещения электронных представлений экономической ценности для обмена с другим разрешенным пользователем, имеющим операционный модуль, и с кассовым обрабатывающим модулем;

4) прием и перемещение электронных представлений экономической ценности другим разрешенным пользователям, имеющим операционный модуль, и кассовому модулю и

5) обеспечение системы безопасности, чтобы позволить безопасно перемещать электронные представления экономической ценности между генерирующим модулем, кассовым модулем и операционным модулем.

Другие цели и преимущества настоящего изобретения станут более очевидными с помощью следующего описания со ссылками на сопроводительные чертежи, на которых изображены:

на фиг. 1 - схема, поясняющая общие аспекты настоящего изобретения;

на фиг. 2 - принципиальная схема размещения компонентов в соответствии с настоящим изобретением;

на фиг. 3 - перспективное схематическое изображение нескольких вариантов воплощения внешних систем, которые могут вмещать денежный модуль в соответствии с настоящим изобретением;

на фиг. 4 - блок-схема операционного денежного модуля в соответствии с настоящим изобретением;

на фиг. 5 - блок-схема кассового денежного модуля в соответствии с настоящим изобретением;

на фиг. 6 - блок-схема модуля генератора денег в соответствии с настоящим изобретением;

на фиг. 7 - блок-схема устройства сети в соответствии с настоящим изобретением;

на фиг. 8 - блок-схема служебного процессора сети в соответствии с настоящим изобретением;

на фиг. 9 - блок-схема системы безопасности в соответствии с настоящим изобретением;

на фиг. 10 - блок-схема служебного процессора безопасности в соответствии с настоящим изобретением;

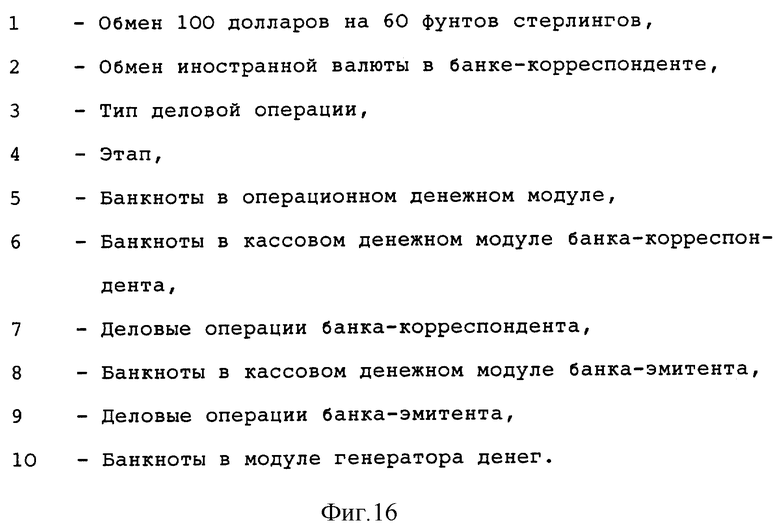

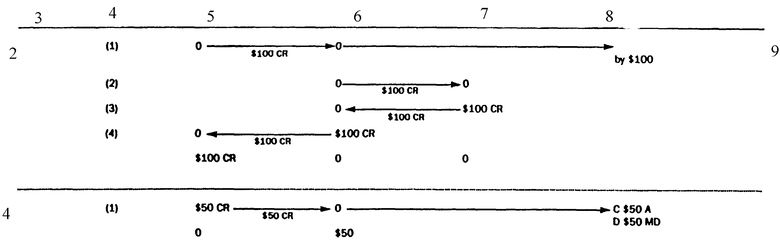

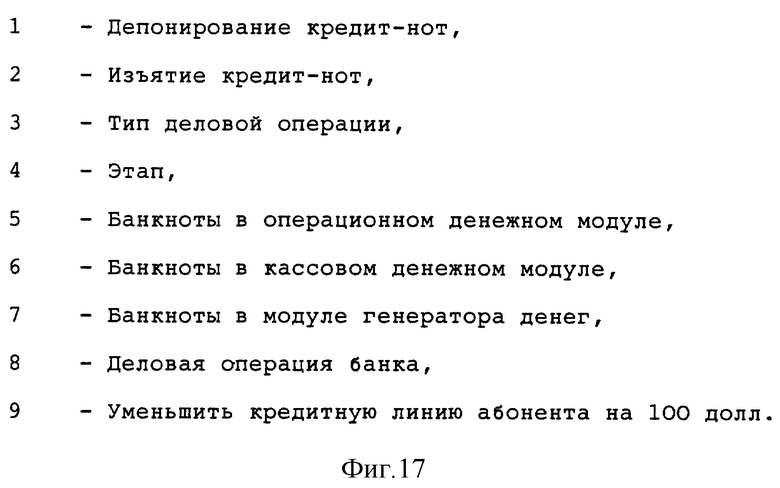

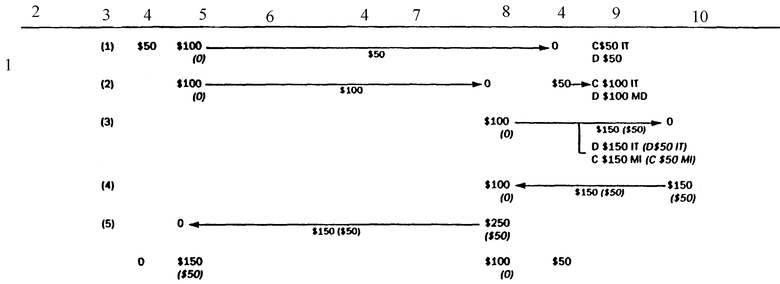

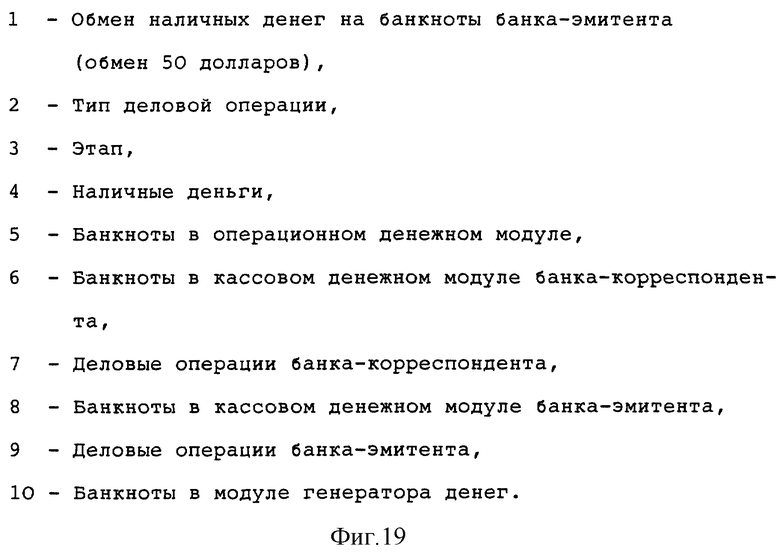

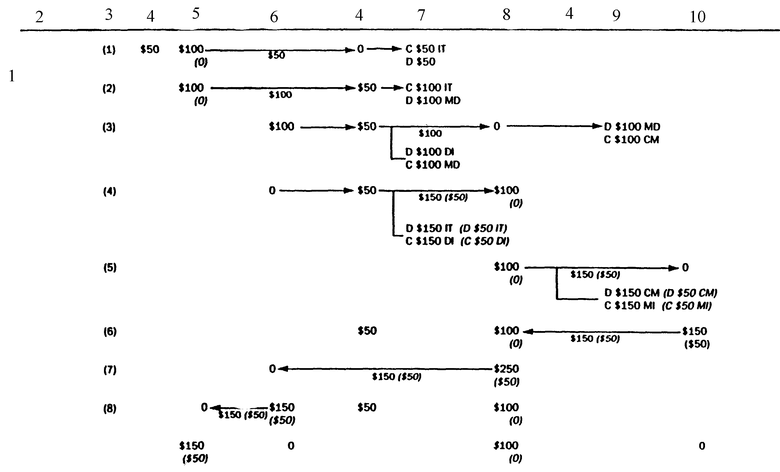

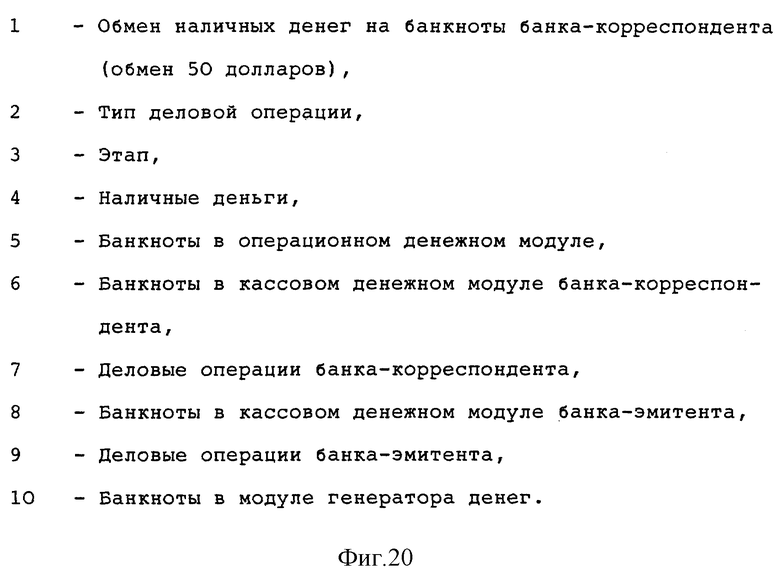

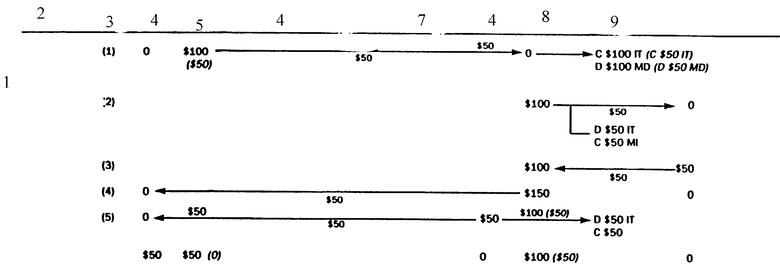

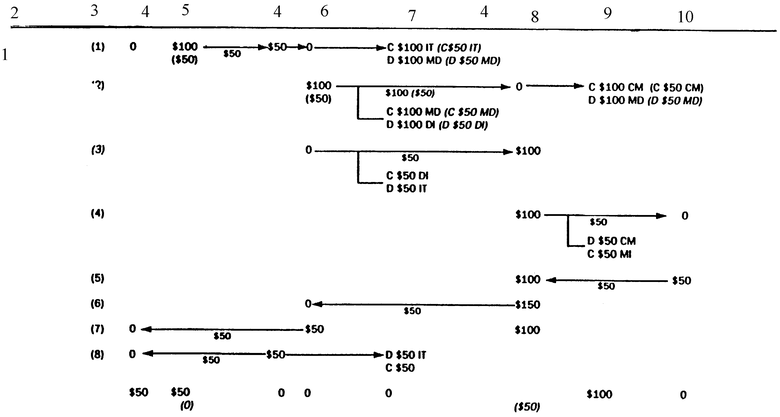

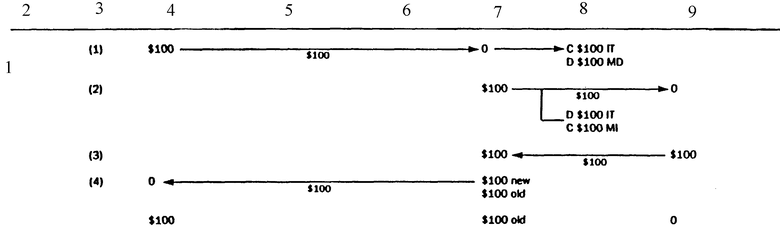

на фиг. 11 - 24 - схемы последовательности операций примеров учета в соответствии с настоящим изобретением;

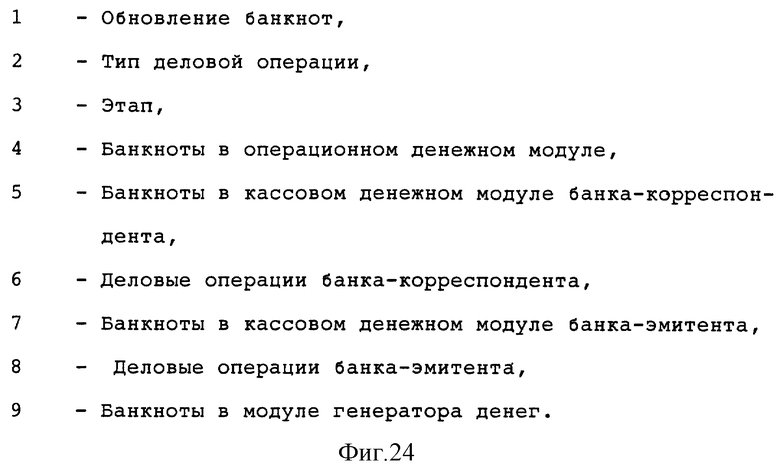

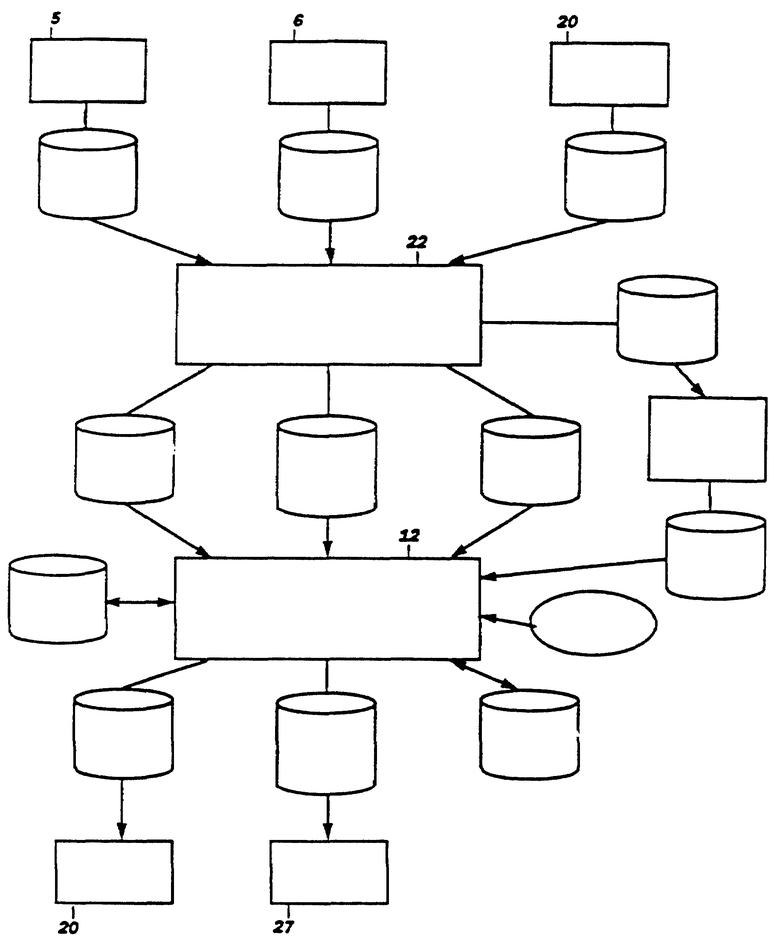

на фиг. 25 - блок-схема системы согласования деловых операций в соответствии с настоящим изобретением;

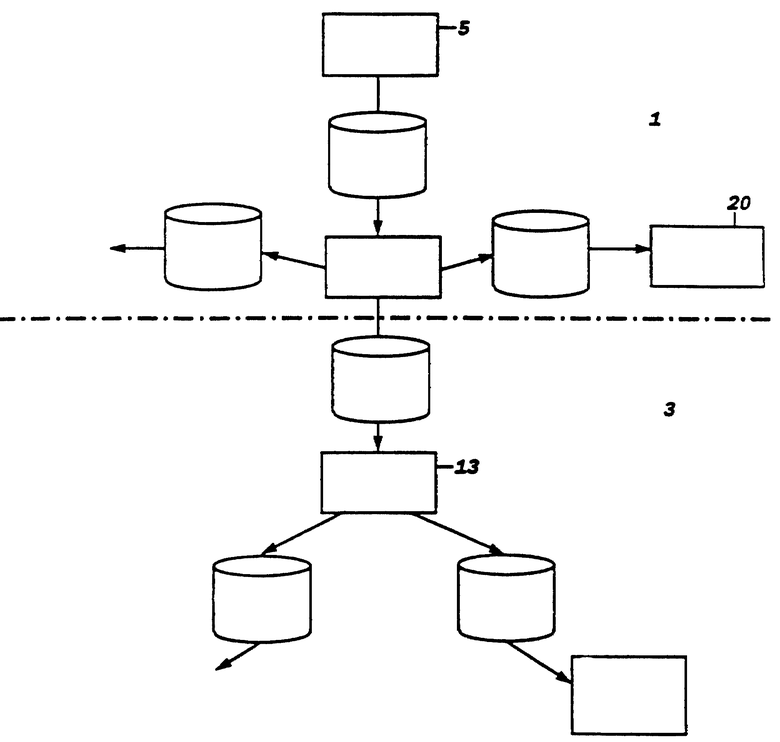

на фиг. 26 - блок-схема системы клиринга в соответствии с настоящим изобретением;

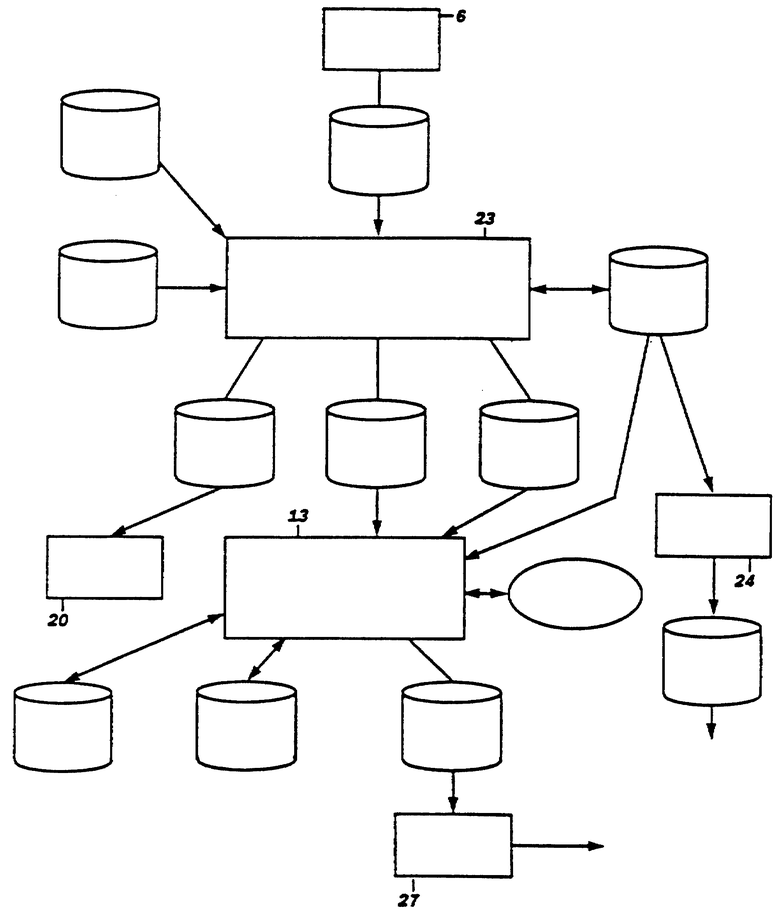

на фиг. 27 - блок-схема системы согласования пускаемых в обращение денег в соответствии с настоящим изобретением;

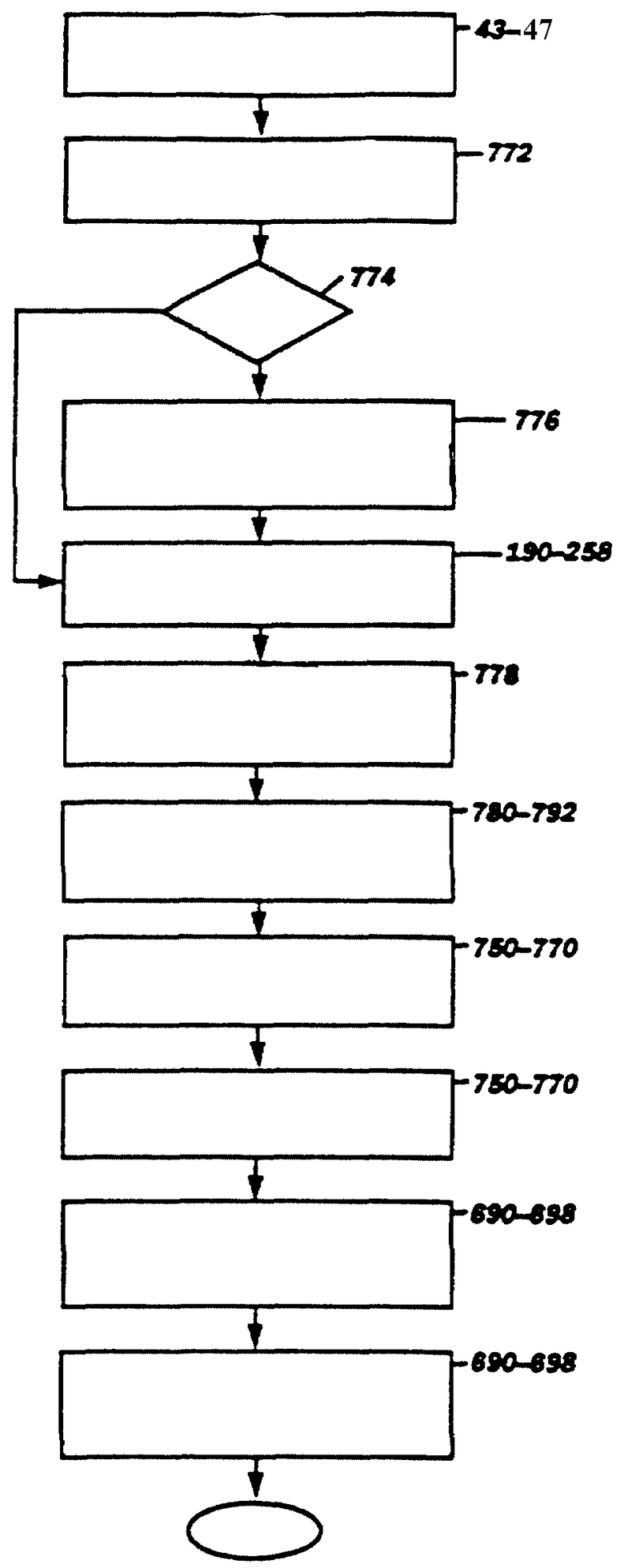

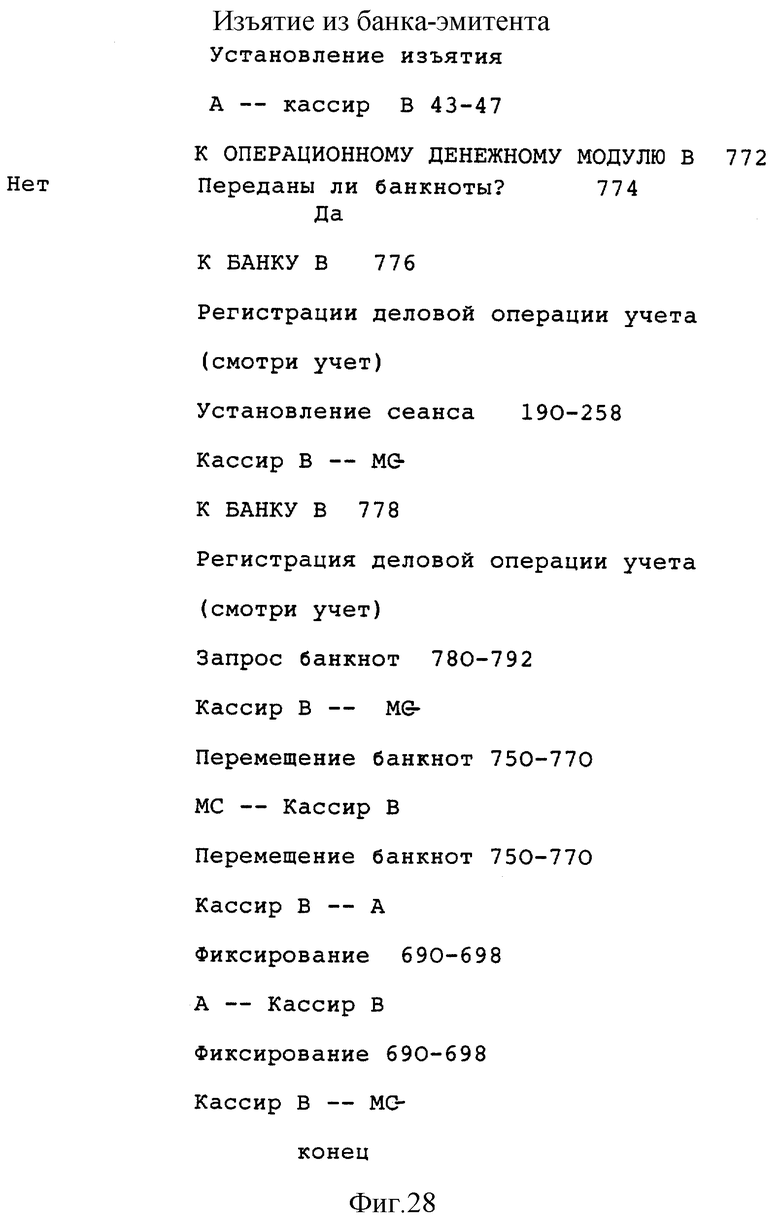

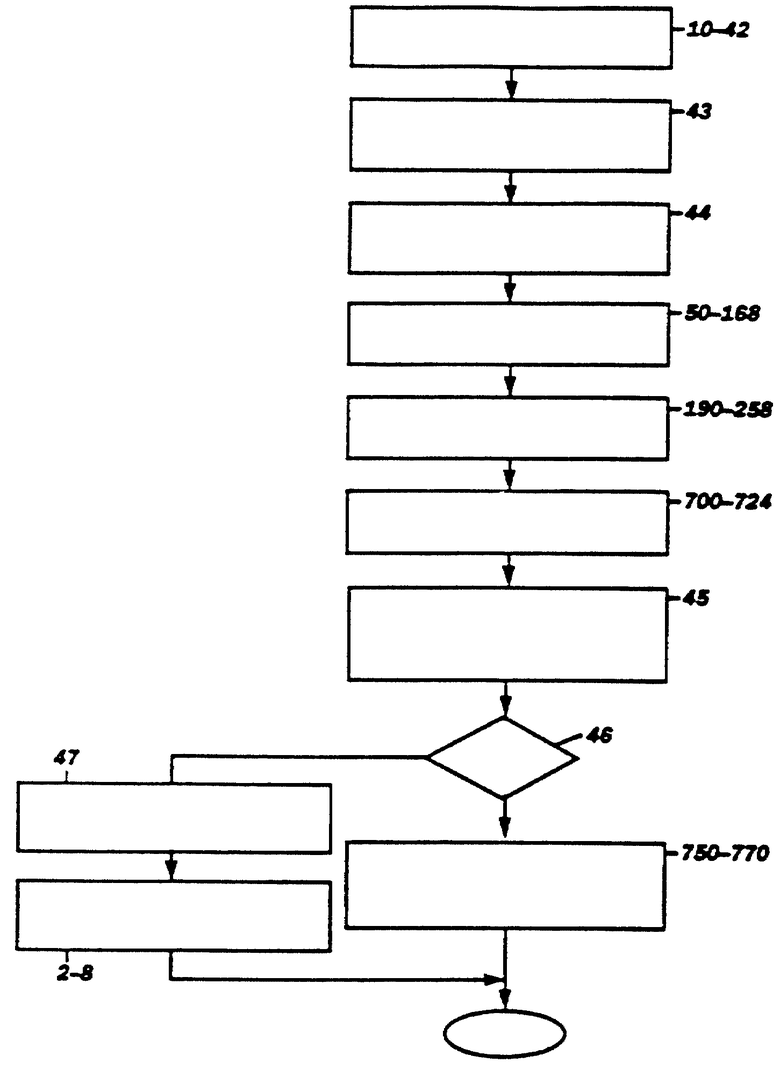

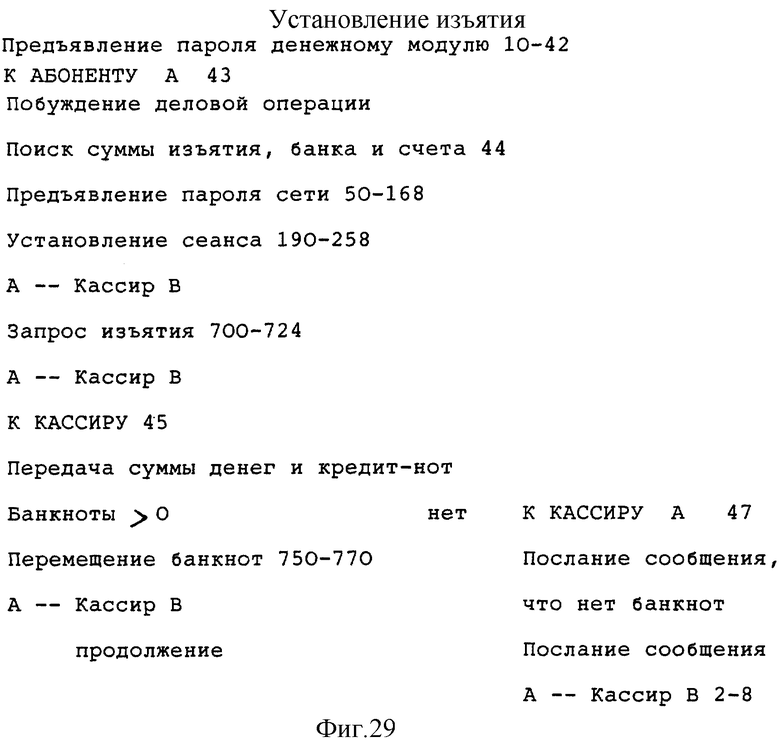

на фиг. 28 - 50A - блок-схемы примеров деловых операций в соответствии с настоящим изобретением.

В настоящем изобретении предполагается улучшенная денежная система, в которой используются электронные средства для безопасного и надежного обмена экономической ценности. Система может быть приведена в исполнение интеграцией новых систем обработки данных с другими процедурами, которые могут быть выполнены с современными всемирно известными банковскими системами.

В этом описании "электронные деньги" могут быть обозначены сокращением "Е-М". Кроме того, используемый в этой заявке термин "банк" означает любой банк, финансовое учреждение и т.п., являющиеся участником настоящего изобретения.

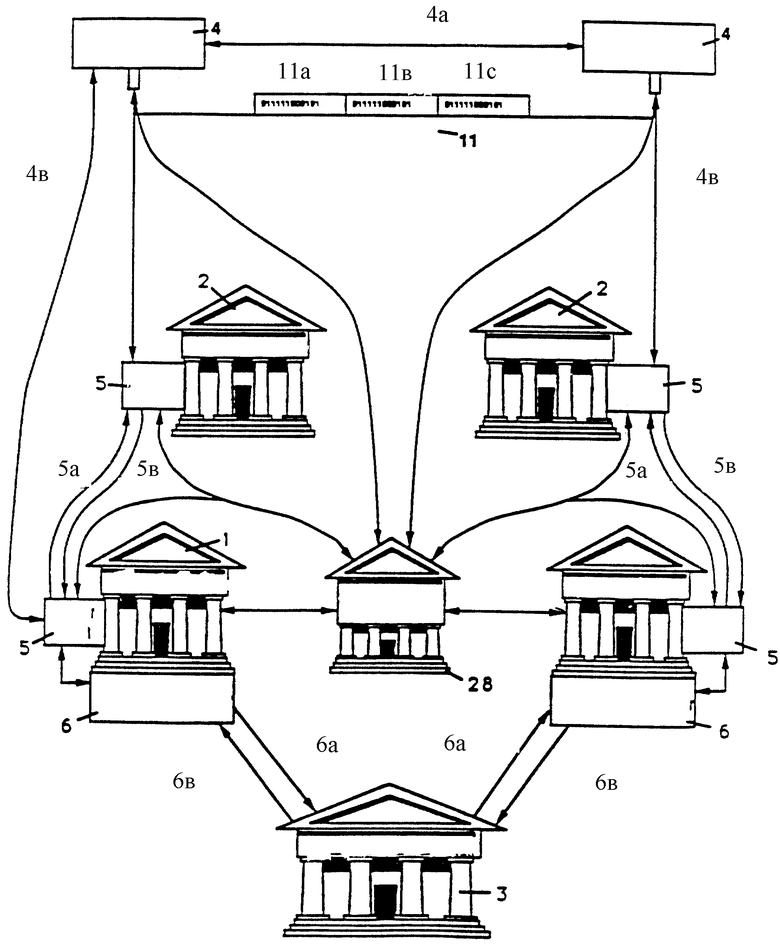

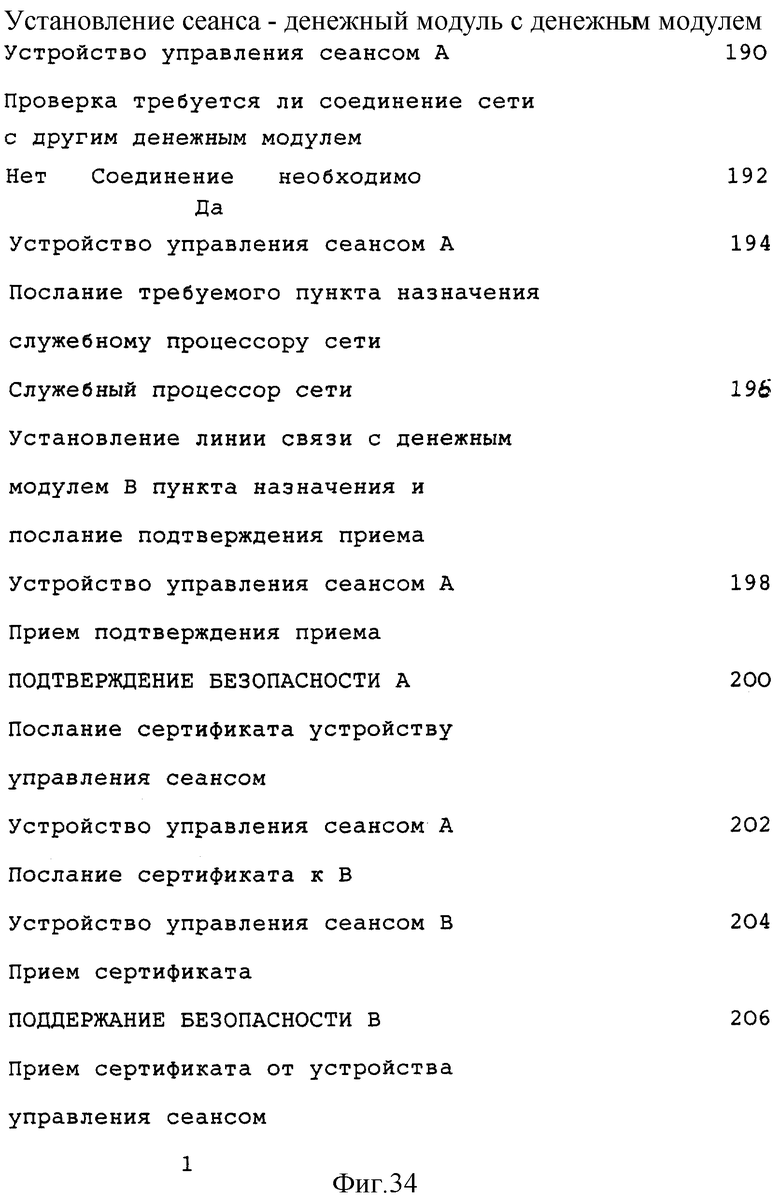

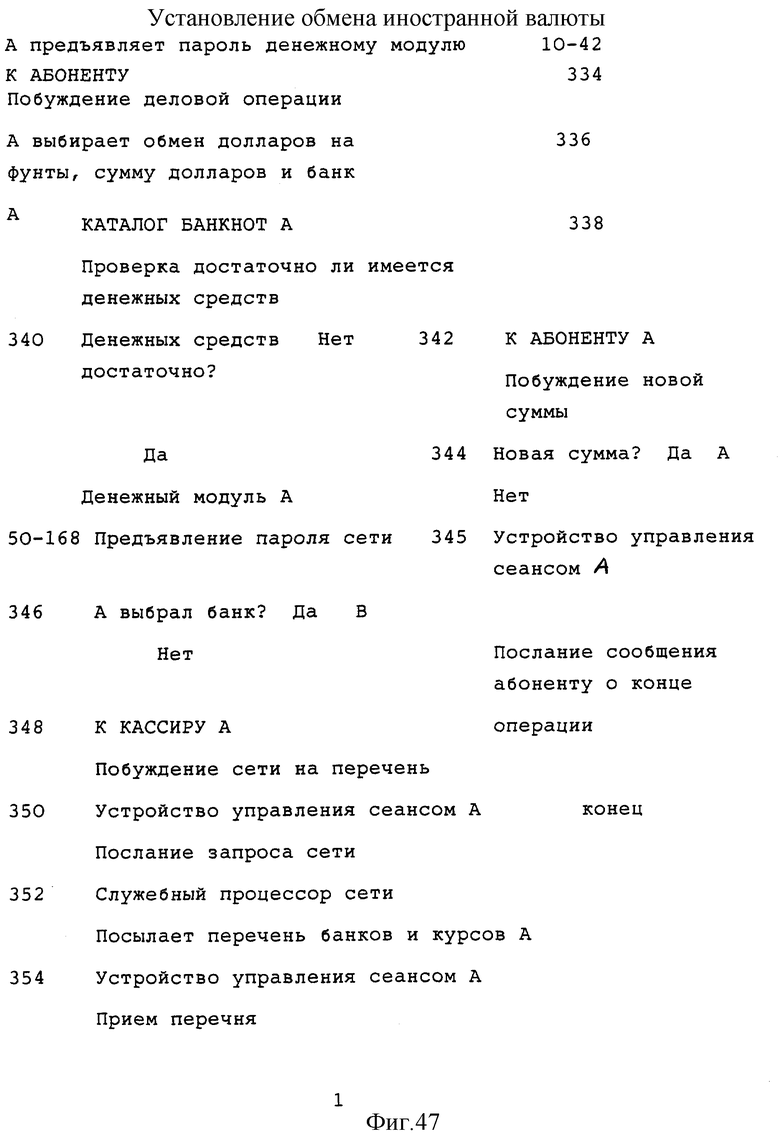

На представленных рисунках подобные ссылочные номера относятся к подобным компонентам. На фиг. 1 схематично представлена широта аспектов предпочтительного варианта воплощения, а также представлено общее соотношение характерных признаков системы. Система включает в себя банки-эмитенты 1, имеющие кассовый модуль 5 и модуль генератора денег 6; банки-корреспонденты 2, имеющие каждый кассовый денежный модуль 5; клиринг-банк 3 электронных денег; аттестационное агентство 28 и множество операционных денежных модулей 4, которыми владеют абоненты системы.

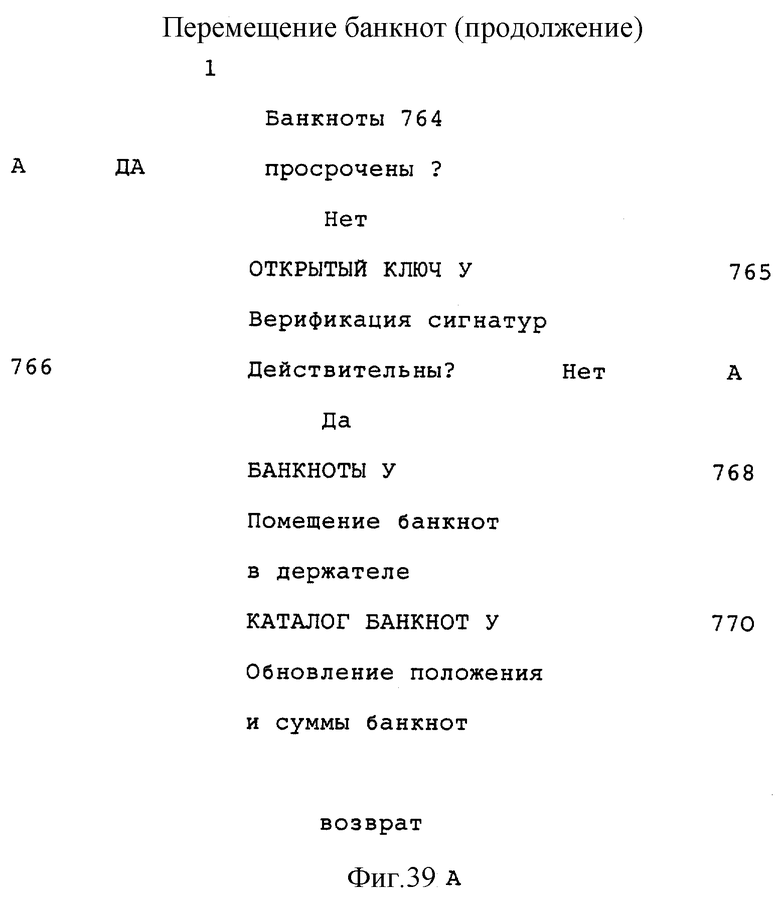

Электронные банкноты 11, средство для перемещения электронных денег, генерируются модулем генератора денег 6 для банка эмитента 1. Затем эти банкноты 11 перемещаются кассовым денежным модулем 5 к абоненту, использующему операционный денежный модуль 4. Электронные банкноты 11 могут быть представлениями валюты или кредитных доверенностей. По причинам безопасности все электронные банкноты 11 будут терять свою действительность через предварительно заданный период времени. При утрате действительности банкноты 11 должны быть изъяты из обращения в участвующем банке для обновления, прежде чем они могут быть перемещены.

Банк-эмитент 1 генерирует и распределяет электронные банкноты 11 и ответственен за их изъятие из обращения. Банк-эмитент выполняет депонирования, изъятия, оплаты ссуд и запросы для других денежных модулей.

Банк-корреспондент 2 является участвующим банком, который распространяет электронные деньги через счета, которые поддерживает в банке-эмитенте 1, но не генерирует каких-либо электронных денег и не ответственен за их изъятие из обращения. Поскольку он не может генерировать каких-либо электронных денег, банк-корреспондент 2 в предпочтительном варианте воплощения должен делать запросы денег в реальном масштабе времени со счета, который он поддерживает в банке-эмитенте 1, в любое время, когда абонент захочет изъять электронные деньги в банке-корреспонденте 2.

Наоборот, банк-корреспондент 2 депонирует все электронные деньги, вкладываемые абонентами, на счета, которые банк-корреспондент содержит в банках-эмитентах 1. Эти счета будут описаны ниже. Банк-корреспондент, подобно банку-эмитенту 1, будет выполнять вклады, изъятия, оплаты ссуд и банковские запросы.

Следует отметить, что банк-эмитент 1 может быть также банком-корреспондентом 2 для тех денежных единиц, которые он не генерирует. Например, банк-эмитент 1 для электронных банкнот долларов 11 может быть банком-корреспондентом 2 для электронных банкнот 11, йен, марок, пущенных в обращение другими банками, и т.п.

Важно также отметить, что система в соответствии с настоящим изобретением может функционировать без банков-корреспондентов 2. Например, абонент может исключить использование банка-корреспондента 2, связавшись непосредственно с его/ее банком-эмитентом 1, делая вклад, изъятие и т.д. Банки-корреспонденты 2 включены в состав предпочтительного варианта воплощения с практической целью расширения системы при сокращении рисков, присущих любой банковской системе, например, вызванных крахом денег, пущенных в обращение банком.

Клиринг-банк 3 используется тогда, когда более одного банка пускают в обращение электронные деньги. В соответствии с настоящим изобретением ожидается, что электронные деньги будут пускать в обращение более одного банка. Таким образом, клиринг-банк 3 обеспечивает проведение расчета депонированных электронных денег и баланс счетов, который он поддерживает для банков-эмитентов 1. Клиринг-банк 3 поддерживает бессрочные счета для каждого банка-эмитента 1 в системе.

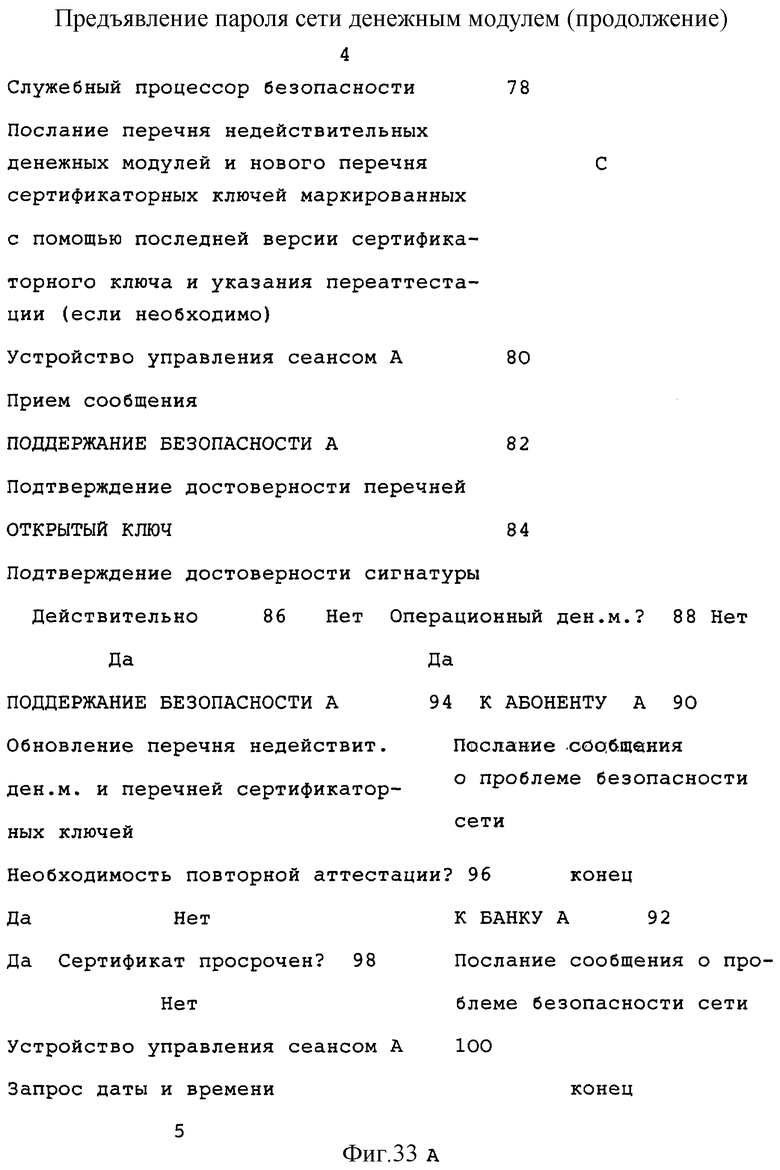

Аттестационное агентство 28 является центральным участком системы безопасности. Оно обеспечивает способ, который "удостоверяет" действительность денежного модуля на определенный период времени посредством пуска в обращение сертификата на каждый денежный модуль. Денежный модуль должен иметь действительный сертификат, чтобы быть способным вступать в деловые операции с другими денежными модулями 4, 5, 6.

Прежде чем сертификат утратит свою действительность, он должен быть обновлен, чтобы абонент мог продолжать использовать свой операционный модуль 4. Этот способ заставляет пользователей системы устанавливать периодический контакт с аттестационным агентством 28.

Периодический контакт позволяет быстрее реагировать, когда выявляется вторжение в денежный модуль системы. Кроме того, аттестационное агентство 28 обеспечивает также перечень недействительных или скомпрометированных денежных модулей, чтобы блокировать деловые денежные операции с недействительными денежными единицами.

Компоненты, показанные на фиг.1, могут быть приняты лучшим образом при ссылке на фиг. 2, на котором иллюстрируется устройство системы. Как поясняется на фиг. 2, предпочтительный вариант воплощения предлагается для применения с современными банковскими системами, которые включают в себя следующие дополнительные компоненты: множество операционных денежных модулей 4, кассовые денежные модули 5 и модули генератора денег 6 - для создания, перемещения и хранения электронных банкнот (денег); систему клиринга 13 для баланса счетов банков, пускающих в обращение валюту и кредит; систему безопасности 21 для поддержания целостности электронных банкнот 11; современные банковские системы 20; сеть 25 (приведена линиями взаимосоединений модулей и систем), служащую связующим звеном для проведения деловых операций между денежными модулями 4, 5, 6, участвующими банками 1, 2, 3 системы 20 и системой безопасности 21; систему согласования деловых операций 22 для выявления неисправной работы денежных модулей и внутреннего вторжения в систему; систему согласования пускаемых в обращение денег 23 для выявления фальшивых и повторно используемых электронных денег; систему позиционирования денег 24 для определения траектории перемещения электронных денег при обращении.

В предпочтительном варианте воплощения главную роль играют три класса "денежных модулей" для формирования, хранения и перемещения электронных объектов, представляющих экономическую ценность. Они включаются в себя операционные денежные модули 4, кассовые денежные модули 5 и модули генератора денег 6. Предполагается, что эти денежные модули 4, 5, 6 будут комбинацией компьютерного аппаратурного обеспечения, имеющего защиту от вторжения, и прикладного программного обеспечения, что означает, что они являются компонентами большой операционной системы.

В верхней правой части фиг. 2 видно, что операционный денежный модуль 4, содержащий электронные банкноты 11, хранящиеся в нем (не показано), может быть использован для обмена иностранной валюты и выполнения оплаты с другим операционным денежным модулем 4 с использованием безопасного кодированного протокола либо с помощью телефонной связи, либо ближайшей линии связи. Поэтому предполагается, что электронная банкнота 11 будет взаимозаменяемой, т. е. она может быть разбита на любую требуемую сумму, с которой проводятся операции между операционными денежными модулями 4, которая может быть любой величины до суммы, хранящейся в операционном денежном модуле 4 плательщика.

Операционный денежный модуль 4 получателя, который принял электронную банкноту 11 в качестве платы, может, в свою очередь, быть использован для перемещения всех или любой суммы электронных денег, содержащихся в нем, в операционный денежный модуль 4 другого абонента. С другой стороны, получатель может положить электронные деньги на его/ее банковский счет.

Стоимость электронных денег, хранящихся в операционном денежном модуле 4, может также быть выплачена в любом участвующем банке (например, банке-корреспонденте 2 или банке-эмитенте 1) бумажными деньгами путем перемещения любой суммы электронных денег в кассовый денежный модуль 5 банка, посредством чего кассир или автоматизированный кассовый аппарат (ATM) вернет равнозначную сумму бумажных денег. Естественно предполагается, что бумажные деньги могут также быть обменены на равноценную сумму электронных денег.

Очевидно, что операционный денежный модуль 4 может быть устроен так, чтобы делать вклады, изъятия, оплаты ссуд, запросы и обмены валют электронных банкнот 11 непосредственно через кассовый денежный модуль 5 в банке-эмитенте 1 или банке-корреспонденте 2 или дистанционно через телефонную связь с кассовым денежным модулем 5 банка-эмитента 1 или банка-корреспондента 2 (посредством чего обеспечиваются деловые операции, недоступные для современных домашних банковских систем). При запросе деловой операции с банком кассовый денежный модуль 5 служит посредником деловых операций для банковского счета абонента, также как электронных денежных счетов банковской системы.

Необходимо отметить, что абоненту не потребуется поддерживать банковский счет, чтобы владеть и использовать операционный денежный модуль 4. Например, абонент может получить отдельное вычислительное устройство, содержащее операционный денежный модуль 4, и использовать это устройство только автономно в деловых операциях с другими устройствами, содержащими операционный денежный модуль 4, например терминал торговой точки. Безусловно, продавец может затем переместить электронные деньги другому коммерческому учреждению, следуя своим обязательствам, или положить электронные деньги в свой собственный банк.

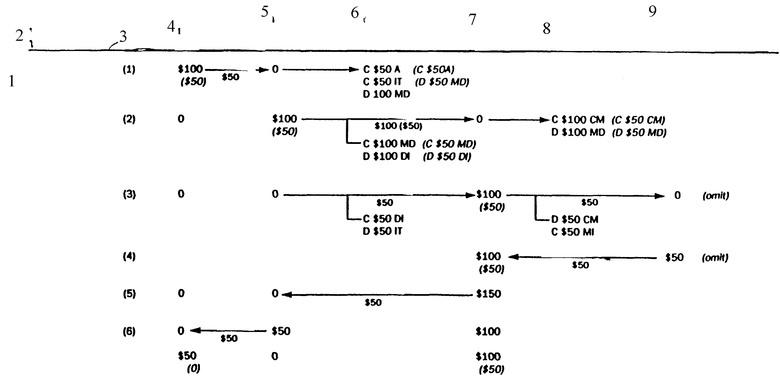

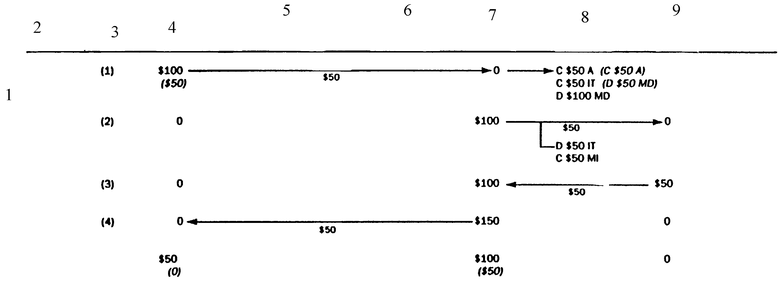

В предпочтительном варианте воплощения электронные деньги, депонированные в любом банке-эмитенте 1, другом ,чем исходный банк-эмитент 1, сам впоследствии будет рассчитываться по стоимости с исходным банком-эмитентом 1 посредством процесса централизованного клиринга и расчета, выполняемого системой клиринга 13. Ожидается, что процессы клиринга и расчета будут проводиться клиринг-банком 3 (фиг.1). Кассовый денежный модуль 5 каждого банка-эмитента 1 посылает все электронные банкноты 11, депонированные в его банк, но пущенные в обращение из другого банка-эмитента 1 в клиринг-банк 3, чтобы рассчитаться по сумме, зарегистрированной на счетах их клиентов.

Когда имеет место изъятие, обмен иностранной валюты, обмен бумажных наличных денег на электронные деньги или обновление электронных денег, модуль генератора денег 6 (фиг. 2) формирует и в цифровом виде маркирует электронные объекты, имеющие экономическую ценность - банкноты или кредит-ноты 11 (фиг. 1), - которые должны быть посланы операционным денежным модулям 4 через кассовые денежные модули 5, участвующих банков в виде пакета электронных банкнот 11. Как упоминалось выше, электронные денежные банкноты 11 являются эквивалентом банкнот, которые поддерживаются бессрочными денежными вкладами и могут быть обменены между операционными денежными модулями 4.

В течение деловой операции изъятия кассовый денежный модуль 5 и операционный денежный модуль 4 могут установить линию связи с помощью кодированного протокола для безопасной передачи электронных банкнот 11 из кассового денежного модуля 5 операционному денежному модулю 4.

Записи электронных банкнот 11, сформированные и переданные модулем генератора денег 6, посылаются в систему согласования деловых операций 22 местного банка и систему согласования пущенных в обращение денег 23 банка-эмитента 1 для выполнения статистических и бухгалтерских функций. Записи электронных банкнот 11, рассчитанные и согласованные в клиринг-банке 3, также поступают в систему согласования пущенных в обращение денег 23. Из этих компиляций финансовое положение системы может быть определено системой позиционирования денег 24.

О расхождениях и нарушениях функционирования сообщается системе безопасности 21, которая загружает перечни проблемных денежных модулей во все денежные модули в системе, когда они соединяются с сетью 25. Неся этот перечень, операционный денежный модуль 4 будет удерживаться от деловых операций с другими подозреваемыми денежными модулями 4.

Таким образом, сделав общий обзор предпочтительного варианта воплощения, приступим теперь к более подробному описанию отдельных элементов и деловых операций между ними.

ДЕНЕЖНЫЕ МОДУЛИ

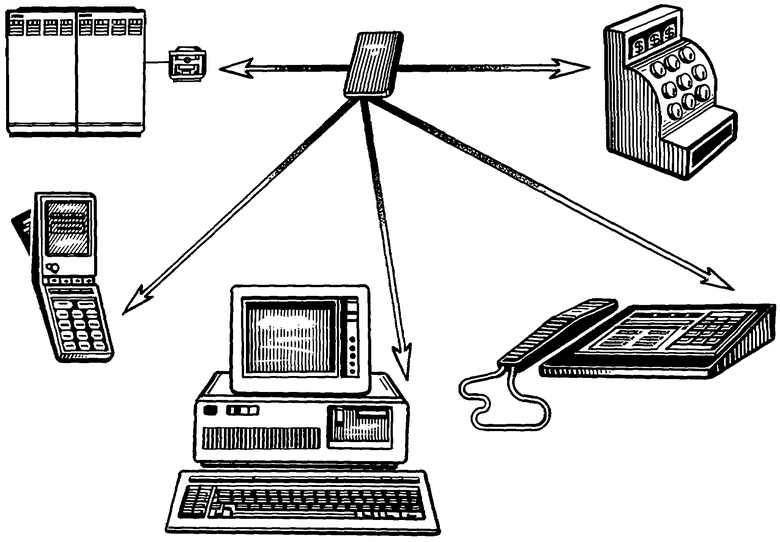

На фиг. 3 приведено несколько вариантов воплощения внешних систем и устройств домашних денежных модулей.

В предпочтительном варианте воплощения внешняя система или устройство обычно будет содержать средство отображения данных, средство ввода данных, средство обработки данных, запоминающее устройство, прямое соединение или бесконтактное двунаправленное средство связи и денежный модуль, заключенный в корпус с защитой от вторжения, причем все эти компоненты сопряжены с помощью соответствующих средств для передачи информации, например, хорошо известных в технике.

Очевидно, что денежный модуль может быть выполнен в виде модульного компонента любой величины среды обработки при выполнении тех же функций. Например, операционные денежные модули 4 могут работать как сопроцессоры, внедренные в персональные портативные вычислительные устройства, например Хьюлитт-Паккард 95 LX, или как сопроцессоры в больших ЭВМ, автоматизированных рабочих мест, терминалов торговых точек или телефонных устройств (стационарных или портативных), соединенных с сетью.

Кассовый денежный модуль 5 может быть выполнен в виде сопроцессора банковских финансовых вычислительных систем. Модуль генератора денег 6 может быть отдельным операционным блоком, соединенным с банком сетью, сопроцессором в компьютере общего назначения или может быть скомбинированным с кассовым денежным модулем 5 в банке-эмитенте 1 в большем процессоре.

Поскольку ожидается, что денежный модуль может быть выполнен в отдельном устройстве для обработки, представляется, что соответствующая интерфейсная схемотехника для обеспечения связи между устройством для обработки и денежным модулем будет обеспечена в главном устройстве для обработки.

Следует отметить, что все классы денежных модулей, используемых в настоящем изобретении, могут быть выполнены с бесконтактным или непосредственным электрическим соединением с помощью заказных интегральных схем или их комбинации, используя любой известный способ обеспечения описываемых ниже функций без отклонения от указаний настоящего изобретения. Специалистам в этой области техники будет очевидно, что в соответствии с приведенным в этой заявке описанием технология покупных полупроводниковых интегральных схем предложит множество альтернативных решений фактического выполнения функций денежного модуля, которые будут еще в пределах объема настоящего изобретения.

ОПЕРАЦИОННЫЙ ДЕНЕЖНЫЙ МОДУЛЬ

В одном варианте воплощения операционный денежный модуль 4 может быть внедрен в любой компьютер любого размера и использования, также как в компьютеры общего назначения или автоматизированные рабочие места, для обеспечения функций, не ограниченных деловыми операциями с электронными деньгами. Последнее применение позволяет в реальном масштабе времени производить автономные оплаты между персональными вычислительными устройствами или оплаты с оперативным доступом услуг сети, например выборки информации, телефонных звонков или покупки билетов на самолет, театральных билетов и т.д.

В другом варианте воплощения операционный денежный модуль 4 может быть внедрен в индивидуальный портативный блок на интегральных схемах, например персональный портативный компьютер, который может быть легко переносим владельцем как бумажник. В качестве иллюстрации устройств предпочтительного варианта воплощения устройство может включать в себя клавиатуру, шариковый или перьевой пишущий узел, сенсорный экран или схему распознавания речи в качестве средства ввода данных, цифро-буквенный жидкокристаллический точечный матричный дисплей в качестве средства для отображения информации, оптический инфракрасный передатчик в качестве двунаправленного средства связи и R J-II телефонное гнездо, соединенные с модемом в качестве телефонного средства связи. Кроме того, устройство также может включать в себя различные электронные устройства обработки и памяти для обеспечения возможностей вычислений, хранения и обработки данных владельца и т.п.

Важно отметить, что конкретная конструкция внешнего устройства не является критичной для настоящего изобретения, поэтому могут быть использованы и другие технологии, приемлемые для выполнения указанных выше функций. Например, может быть использована дисплейная панель на светоизлучающих диодах вместо жидкокристаллического дисплея, могут быть использованы инфракрасные, индукционные или емкостные средства связи вместо применения оптических и прямых способов связи и т.д.

В общем, ожидается, что любой операционный денежный модуль 4, находящийся во владении абонента, будет воплощен в виде самостоятельного блока с защитой от вторжения, который содержит компоненты с трудным доступом и, таким образом, препятствует любому неадекватному изучению, подделке или модификации любого из его компонентов или устройств. Например, полупроводниковые интегральные схемы, содержание которых трудно изучить, заключены в защищенный от вторжения корпус, например сформированный с помощью эпоксидного или полимерного слоистого материала, который может обеспечить высокую степень физической безопасности, обеспечивая необходимые условия хранения, вычисления, синхронизации и другой функции обработки данных.

Однако настоящее изобретение не ограничено каким-либо конкретным средством защиты от вторжения, поскольку для обеспечения такой безопасности имеется ряд известных способов. Такая защита от вторжения также предохранит владельца, который может управлять только некоторыми внутренними операциями операционного денежного модуля 4, от некоторого доступа, чтобы посредством этого обеспечить безопасность от злоупотребления других соответствующих учреждений и владельцев.

Каждый операционный денежный модуль 4 будет иметь способ гарантии его собственной связи с конкретным абонентом, так что его использование другими может быть ограничено. В дополнение к использованию хорошо известных способов персонализированного идентификационного числа (PIN), операционный денежный модуль 4 может также включать, например, такие средства, как идентификатор отпечатка пальца, анализатор росписи или другие так называемые биометрические средства для проведения физической идентификации разрешенного абонента.

Кроме того, в операционном денежном модуле 4 могут быть использованы персональные интерактивные проверки с помощью вопросов, на которые способен правильно ответить только истинный владелец, например девичье имя матери владельца, его /ее любимый цвет и т.д. Любая такая технология может обеспечить дополнительную безопасность для учреждений и может быть выгодной для разрешенного пользователя, поскольку такая безопасность может защитить данные абонента от инспекции и использования кем-то еще, завладевшим операционным денежным модулем 4.

Поскольку операционный денежный модуль 4 может принимать множество физических представлений, он будет описан с помощью функций, выполняемых в дополнение к соответствующим физическим характеристикам предпочтительного варианта воплощения.

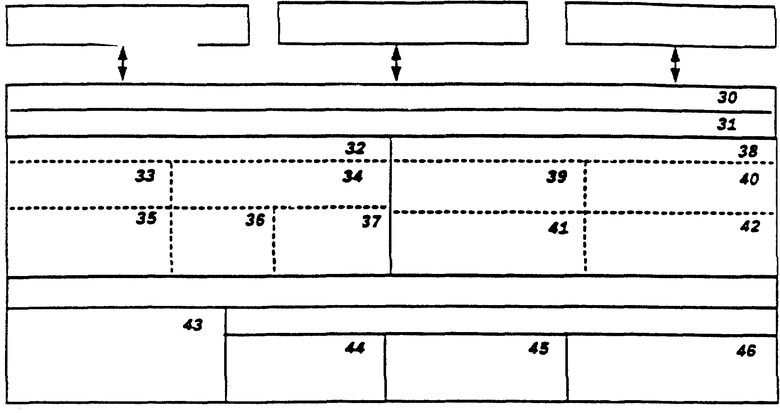

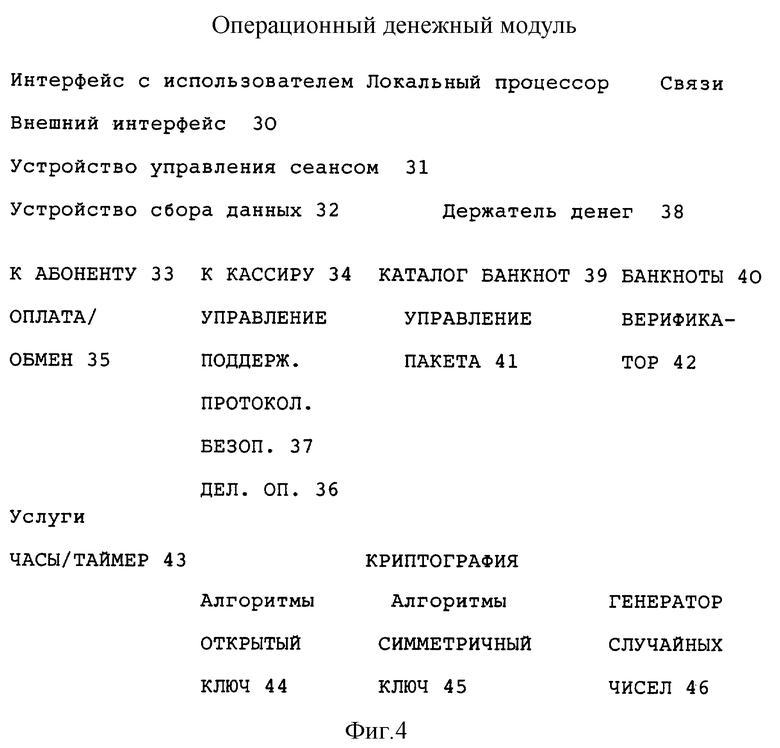

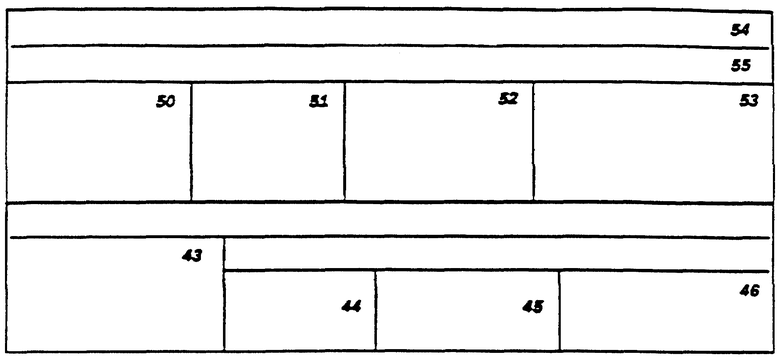

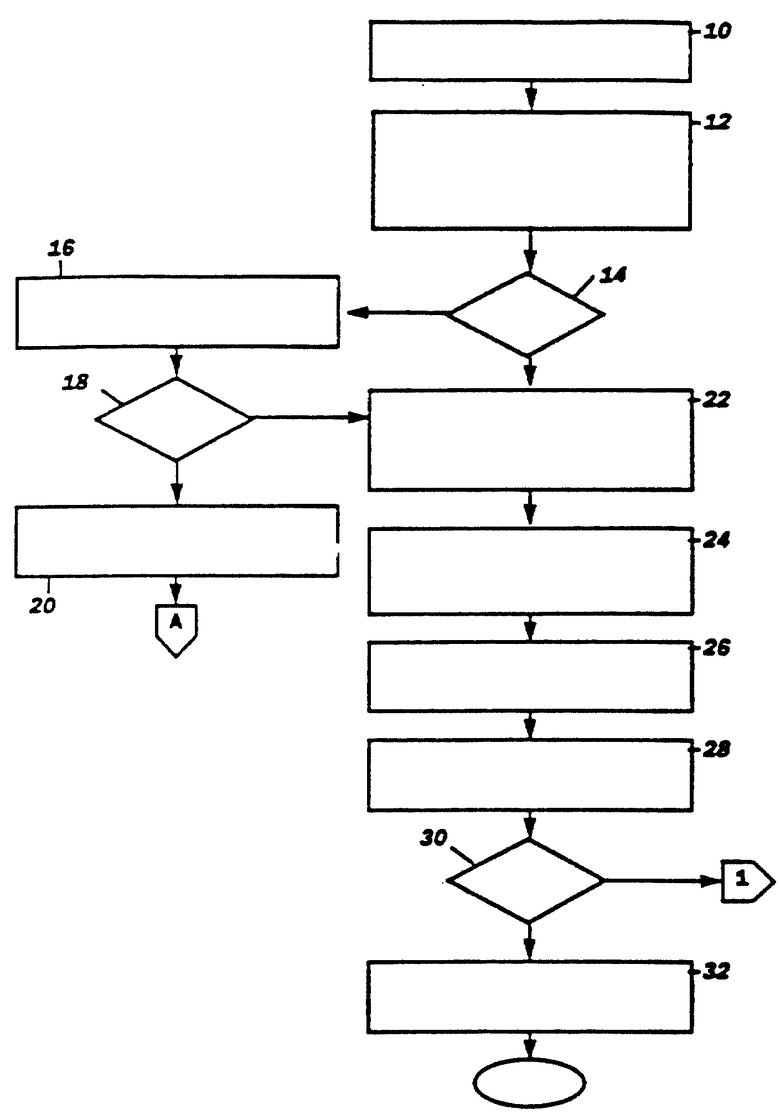

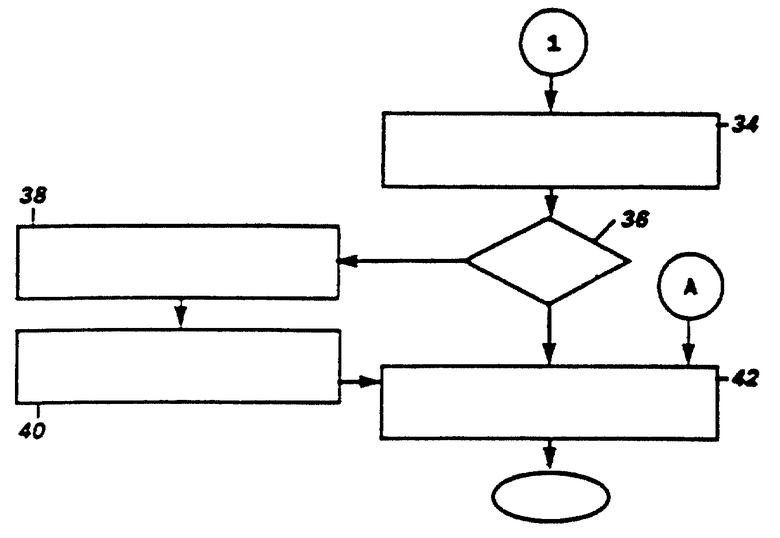

На фиг. 4 приведена блок-схема операционного денежного модуля 4. Конкретно, операционный денежный модуль 4 имеет: (1) внешний интерфейс 30, который служит для сопряжения операционного денежного модуля 4 со средством обработки денежного модуля, средством вход/выход (интерфейс с использователем) и схемой связей внешнего устройства; (2) устройство управления сеансом 31 для управления и фиксирования (т.е. завершения) или запрещения выполнения сеанса деловой операции; (3) устройство сбора данных 32 для управления функциями прикладных программ и (4) держатель денег 38 для содержания и управления электронными представлениями денег.

В соответствии с настоящим изобретением в предпочтительном варианте воплощения могут быть выполнены следующие прикладные функции.

Прикладная программа К АБОНЕНТУ 33 выполняет функцию сравнения характеристик идентификации владельца, например персонального идентификационного числа пользователя и биометрической характеристики (например, отпечатка пальца, монограммы и т.д.), которые хранятся в памяти операционного денежного модуля 4, с соответствующими характеристиками того, кто пытается использовать операционный денежный модуль 4. После того, как истинный владелец подтвержден, операционный денежный модуль 4 может быть приведен в действие и пользователю разрешен доступ к содержанию памяти операционного денежного модуля 4. Сообщения абоненту и запросы абонента относительно информации, содержащейся в операционном денежном модуле 4, также управляются посредством этой прикладной функции.

Прикладная программа К КАССИРУ 35 служит для сопряжения операционного денежного модуля 4 с кассовыми денежными модулями 5 для инициирования и выполнения депонирования, изъятия, операций оплаты ссуды и запросов банка с такими кассовыми денежными модулями 5.

Прикладная программа ОПЛАТА/ОБМЕН 35 осуществляет надзор за посылкой и приемом электронных банкнот 11 между операционными денежными модулями 4, управляет процессом, в котором электронные банкноты 11 соответственно "упаковываются" в отношении суммы, цифровых сигнатур и т.д. Эта прикладная программа обеспечивает, чтобы электронные банкноты 11 были в признаваемом, действительном формате. Следует отметить, что эта прикладная программа позволяет денежному модулю выполнять оплаты и обмен иностранной валюты. Без этой прикладной программы в предпочтительном варианте воплощения операционный денежный модуль 4 не может выполнять платежей другому операционному денежному модулю 4.

Прикладная программа УПРАВЛЕНИЕ ПРОТОКОЛИРОВАНИЕМ ДЕЛОВОЙ ОПЕРАЦИИ 36 обеспечивает управление и надзор за регистрацией, при которой записываются законченные деловые операции, предпринятые денежным модулем. Для каждого завершенного перемещения электронных денег прикладная программа, которая приведена для иллюстрации, регистрирует:

1) тип перемещения (т.е. оплата, депонирование, обмен иностранной валюты и т.п.),

2) дату перемещения,

3) сумму перемещения,

4) идентификатор банка-эмитента,

5) идентификатор банкноты,

6) денежную единицу,

7) идентификатор других денежных модулей, вовлеченных в деловую операцию,

и для вкладов, изъятий и выплат ссуд:

8) номер счета банка,

9) идентификатор банка и

10) сумму перемещения.

В предпочтительном варианте воплощения каждый денежный модуль будет иметь идентификатор. Идентификатор денежного модуля может считаться "регистрационным номером" денежного модуля и никогда не меняться. Ожидается, что абонент может иметь доступ к нескольким полям данных, хранящихся в прикладной программе УПРАВЛЕНИЕ ПРОТОКОЛИРОВАНИЕМ ДЕЛОВОЙ ОПЕРАЦИИ, например истории сумм, даты и тип перемещения. Информация о дате окончания действительности сертификата также может быть доступна абоненту, так что он/она будет информирован относительно обновления и возобновления действительности сертификата на денежный модуль.

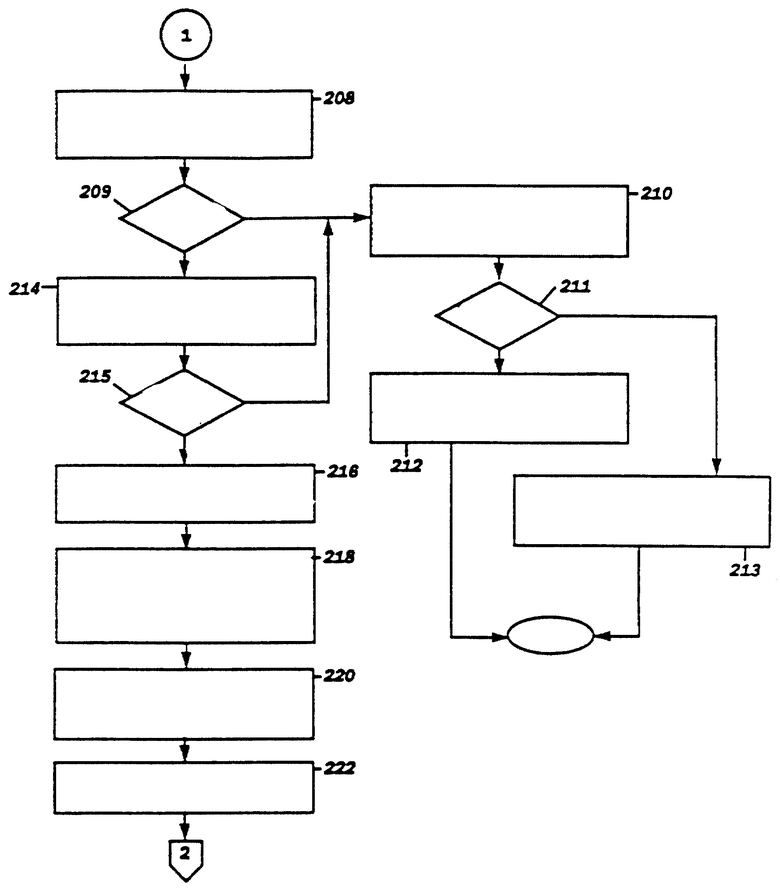

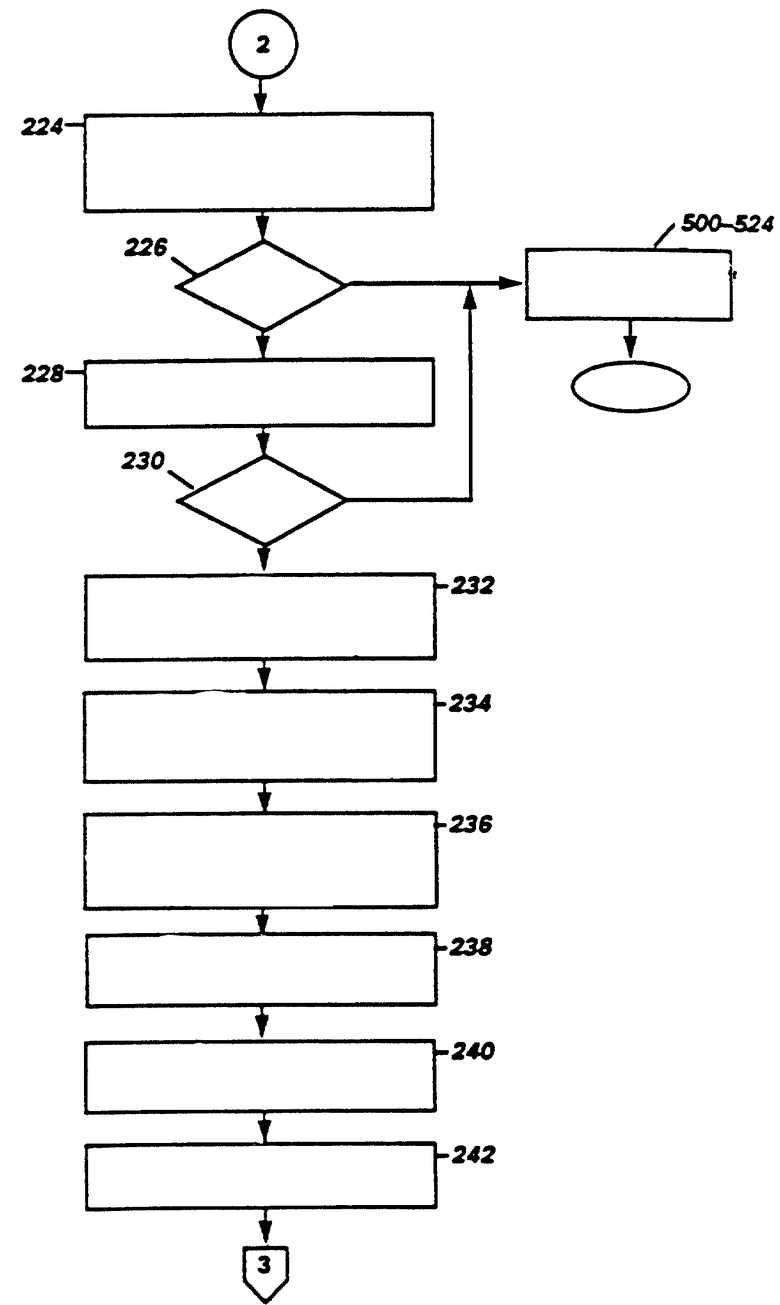

Прикладная программа ПОДДЕРЖАНИЕ БЕЗОПАСНОСТИ 37 управляет перечнем идентификаторов денежных модулей, которые известны, в общем, как скомпрометированные. В частности, это перечень, который распространяется на каждый денежный модуль, когда он связывается с сетью 25, и является перечнем денежных модулей, через который прошла недействительная или фальшивая банкнота 11 и выполнялись действия, считающиеся вредными для системы.

При установлении сеанса между денежными модулями каждый денежный модуль проверяет свой перечень недействительных модулей, чтобы увидеть, является ли другой денежный модуль модулем нарушителем. Если идентификатор другого денежного модуля имеется в перечне, связь разрывается.

Эта прикладная программа также обеспечивает способ получения сертификата, единственного в своем роде для этого денежного модуля, для синхронизации внутренних часов и для управления создания новых ключей кодирования.

Прикладная программа КАТАЛОГ БАНКНОТ 39 выполняет функцию слежения за местоположением, идентификацией и суммой каждой из электронных банкнот 11, хранящихся в денежном модуле. Банкнота 11 будь она электронной денежной банкнотой или электронной кредит-нотой, является основной единицей электронных денег. Это электронный объект, представляющий экономическую ценность, электронные сведения, которые содержат сумму, дату

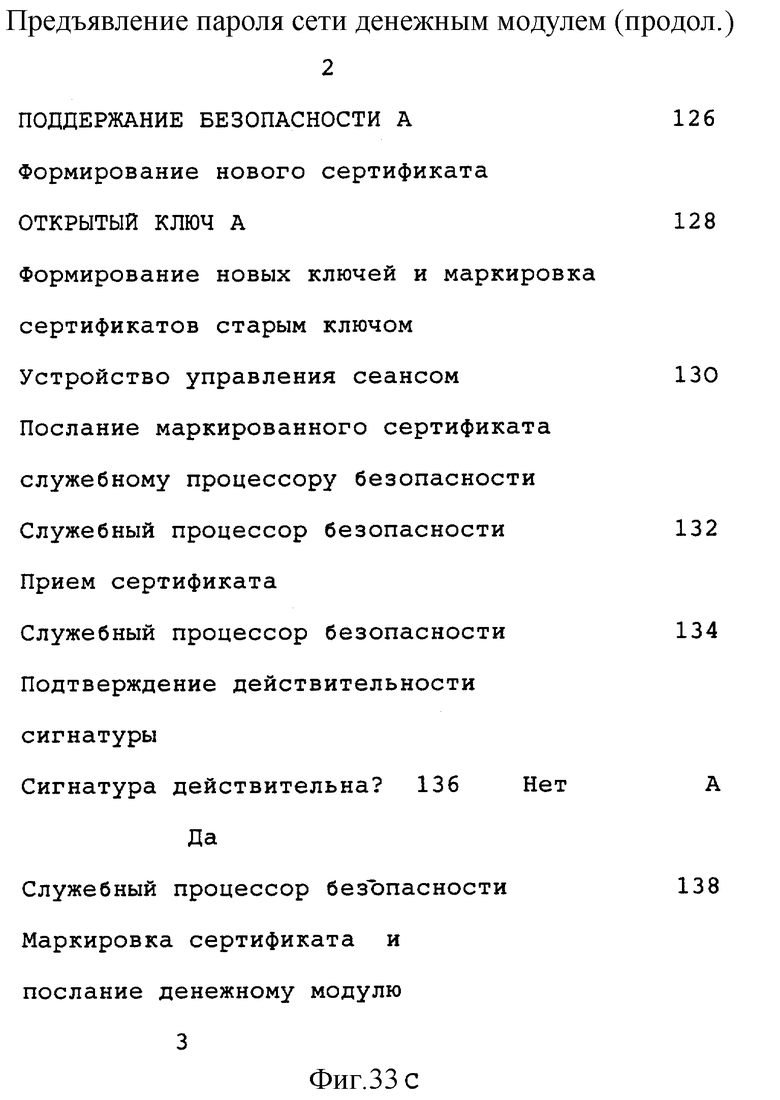

истечения срока действительности, идентификатор банкноты и т. п. (описываемые подробно ниже), которые имеют цифровую маркировку (описываемую ниже) и закодированы при перемещении. Местоположение электронных денежных банкнот 11 и электронных кредит-нот 11 может быть определено КАТАЛОГОМ БАНКНОТ 39.

Прикладная программа КАТАЛОГ БАНКНОТ 39 обновляет денежную сумму электронных банкнот 11 (денежных банкнот или кредит-нот) после каждого перемещения. Дата срока истечения действительности, идентификационный номер банкноты и идентификатор банка-эмитента также записываются вместе с местоположением каждой банкноты 11.

Короче говоря, КАТАЛОГ БАНКНОТ 39 следит за идентификационным номером банкноты, идентификатором банка-эмитента 1, датой истечения действительности банкноты 11, местоположением банкноты 11, которая хранится в операционном денежном модуле 4, и текущими суммами ценности каждой из хранимых банкнот 11. Эти записи поддерживаются для электронных денег и электронных кредит-нот 11. Для кредит-нот 11 также поддерживается номер счета кредитной доверенности.

Прикладная программа БАНКНОТЫ 40 управляет хранением, представлением самих электронных банкнот 11, как денежных банкнот, так и кредит-нот 11. Эта прикладная программа генерирует также перемещения, когда банкноты 11 должны быть переданы.

Прикладная программа УПРАВЛЕНИЕ ПАКЕТА 41 управляет составлением и форматированием пакета электронных банкнот 11, которые должны быть перемещены в другой денежный модуль. Например, УПРАВЛЕНИЕ ПАКЕТА 41 будет использовать такой алгоритм, чтобы при выполнении перемещения затребованной суммы при использовании первыми наиболее рано датированных электронных банкнот 11 использовалось наименьшее число электронных банкнот 11. С другой стороны, когда пакет банкнот 11 передается принимающему денежному модулю, прикладная программа УПРАВЛЕНИЕ ПАКЕТА 41 "разбирает" пакет, удостоверяя дату и разделяя поля данных, которые представляют различные электронные банкноты 11.

Форматированный пакет получает несколько полей данных, прилагаемых к нему, когда электронные банкноты 11 "собраны". Идентификатор поля данных обеспечивает индекс, который идентифицирует его как пакет. Кроме того, предусматриваются также поля данных для итоговой ценности банкнот 11, числа банкнот 11 и местоположений отдельных банкнот 11.

Прикладная программа ВЕРИФИКАТОР 42 удостоверяет, что принимаемый пакет содержит действительные электронные банкноты 11, прежде, чем их примет принимающий денежный модуль. ВЕРИФИКАТОР 42 также контролирует, чтобы общая получаемая сумма была равна сумме электронных банкнот 11, которые должны банкноты 11 являются действительными, возвращается подтверждение приема сообщения, позволяющее завершить перемещение. Иначе посылается сообщение "недействительно" и перемещение может быть запрещено к выполнению.

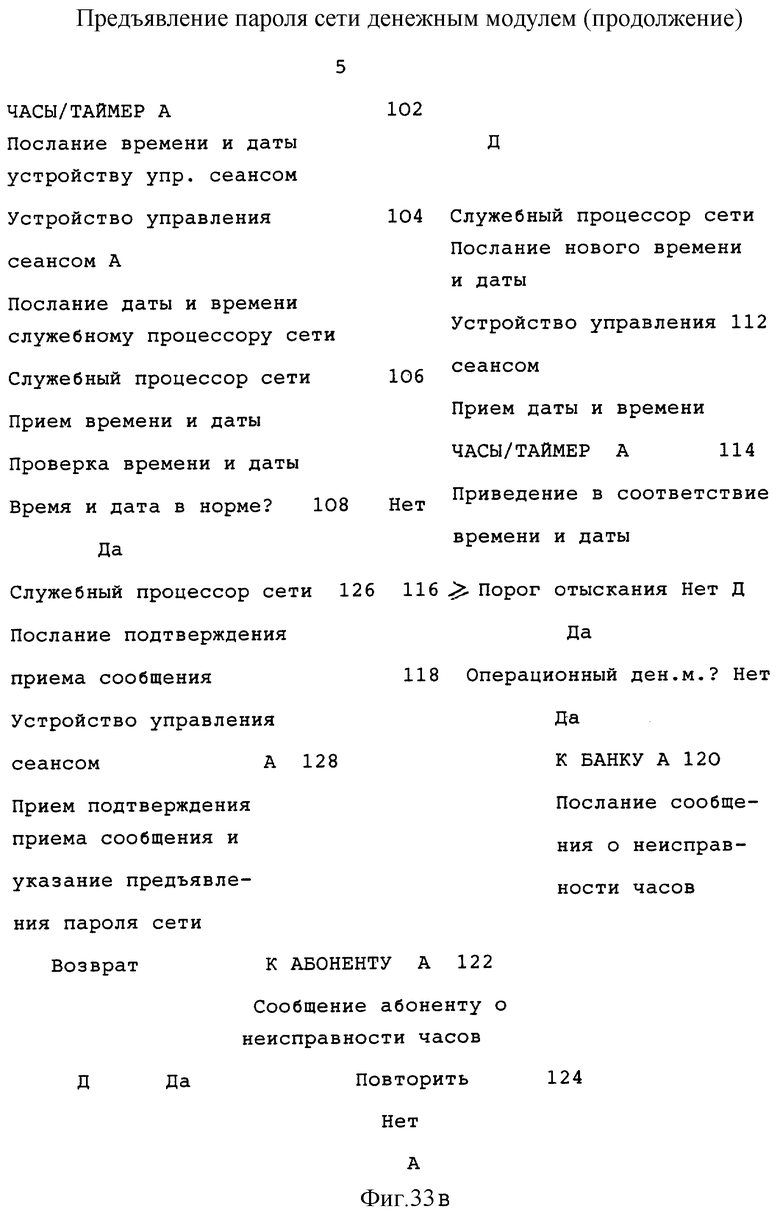

Прикладные программы УСЛУГИ делятся на две категории: ЧАСЫ/ТАЙМЕР 43 и КРИПТОГРАФИЯ. Прикладная программа ЧАСЫ/ТАЙМЕР 43 обеспечивает выходные импульсы для управления нерабочим временем деловой операции, например временем между посланием сообщения и возвращением соответствующего сообщения.

Очевидно, что, когда два денежных модуля находятся в состоянии связи, они могут осуществлять текущий контроль протокола нерабочего времени. Например, после того как первый денежный модуль послал сообщение второму денежному модулю, устройство управления сеансом 31 первого денежного модуля (A) может установить таймер для ответа, если устройство сбора данных 32 указывает, что ответ требуется. Устройство управления сеансом 31 может также нумеровать посланное сообщение. Этот номер появится в ответном сообщении из устройства управления сеансом 31 второго денежного модуля (B).

Если время истекает прежде, чем было получено сообщение, устройство управления сеансом A 31 попросит устройство управления сеансом B 31 определить, проходит ли еще деловая операция в B. Если ответа не следует, то устройство управления сеансом A 31 запретит выполнять деловую операцию. Если получен ответ, что деловая операция продолжается, таймер будет переустановлен на новое время. Если A спрашивает B заданное число раз без получения ответа на первоначальное сообщение, то A может запретить выполнение деловой операции.

Эта прикладная программа отдельно может также сохранять текущую дату и время как для пользователя дисплея, так и для подтверждения, что у получаемой электронной банкноты не истек срок действительности, вместе с другими общими функциями синхронизации, которые обычно используют в технике.

Прикладная программа КРИПТОГРАФИЯ содержит операцию ОТКРЫТЫЙ КЛЮЧ 44, операцию СИММЕТРИЧНЫЙ КЛЮЧ 45 и ГЕНЕРАТОР СЛУЧАЙНЫХ ЧИСЕЛ 46. Хотя операционный денежный модуль 4 и его компоненты от вторжения защищает модификация конструкции устройства или его содержания, для обеспечения безопасных связей и платежных деловых операций между денежными модулями используют также известные криптографические технологии.

Криптография ОТКРЫТОГО КЛЮЧА 44, также хорошо известная в технике, может быть использована этой прикладной программой для обеспечения цифровых сигнатур открытого ключа, которые называются "цифровыми сигнатурами" или просто для краткости "сигнатурами". Данные электронных банкнот 11 могут быть представлены цифровым числом. Электронные банкноты 11 маркируются цифровыми сигнатурами, образованными из этого числа. Затем цифровая сигнатура может быть проверена как соответствующая конкретному сообщению любым, знающим открытый ключ, который в предпочтительном варианте воплощения будет одним для разных денежных модулей.

Эта прикладная система обеспечивает каждый денежный модуль способностью проверять цифровую сигнатуру на подлинность. Денежный модуль, получающий электронную банкноту 11 с цифровой сигнатурой, может, в свою очередь, маркировать и перемещать ее к другим, которые также могут проверять, маркировать и распространять ее.

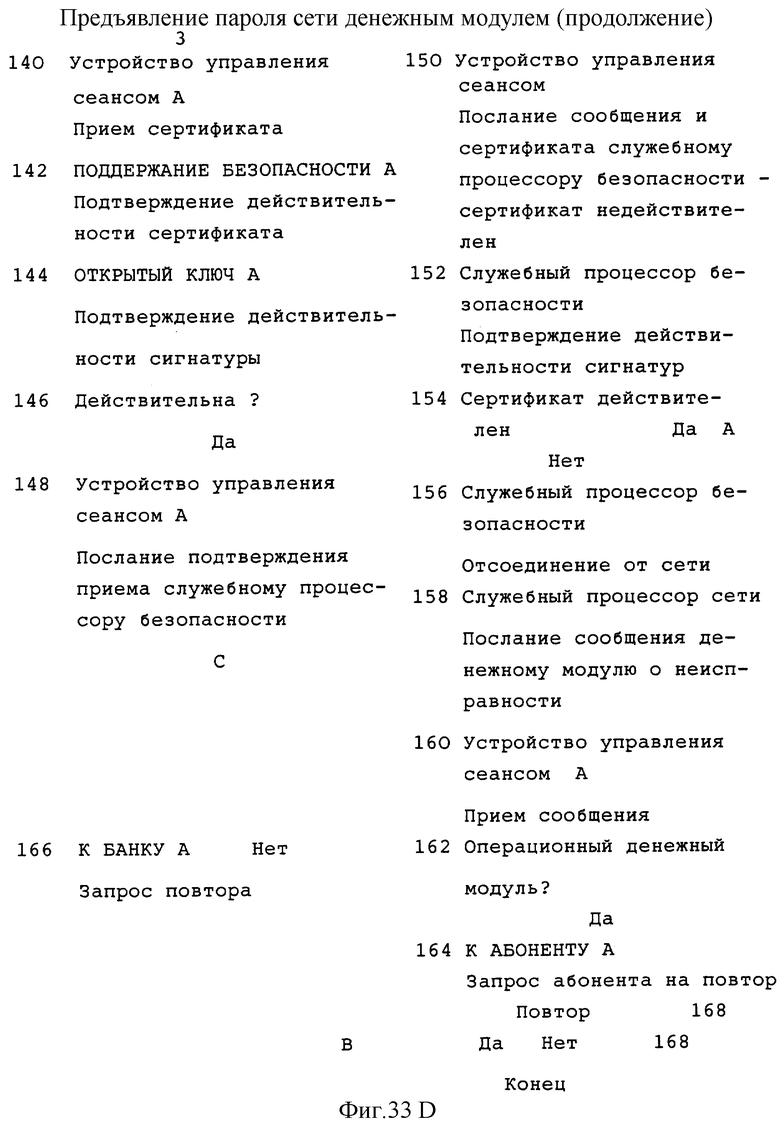

Вследствие "односторонней" природы и вычислительной сложности цифровых сигнатур открытого ключа представляется, что невозможность расшифрования и копирования их в обозреваемый период времени делает такую систему безопасности неприступной для подделки.

Наконец, эта прикладная программа также при необходимости формирует новые открытые и частные ключи.

Криптография СИММЕТРИЧНОГО КЛЮЧА 45 обеспечивает алгоритмы частных ключей, которые хорошо известны в технике, для безопасности отдельного сеанса и секретности между отдельными модулями. В предпочтительном варианте воплощения эта прикладная программа обеспечивает средство кодирования (декодирования для безопасного обмена информацией между двумя денежными модулями).

В этой прикладной программе может быть использована хорошо известная технология криптографии симметричного ключа, например система Национального Стандарта Кодирования Данных (DES) или другие технологии криптографии. Например, вследствие увеличивающегося интереса в обеспечении безопасных связей с помощью средств криптографии изготовители обеспечиваются различными устройствами полупроводниковых интегральных схем, которые выполняют кодирование и декодирование данных. Устройства кодирования данных CIDEC (Силинк Корп.) являются примерами доступных покупных схем кодирования/декодирования, которые были бы приемлемы в настоящем изобретении для применения. Вследствие федерального мандата на использование DES алгоритма такие устройства нашли широкое применение для выполнения этого алгоритма.

Важно отметить, что подробности конкретной криптографической методологии, используемой в денежных модулях, не являются критическими и не ограничены конкретной технологией криптографии.

ГЕНЕРАТОР СЛУЧАЙНЫХ ЧИСЕЛ 46 генерирует случайные числа для создания новых открытых/частных ключей для прикладной программы ОТКРЫТЫЙ КЛЮЧ 44 и новых частных ключей для прикладной программы СИММЕТРИЧНЫЙ КЛЮЧ 45. Эта прикладная программа используется для непредсказуемого изменения генерирования временных ключей сеанса.

Схемы обеспечения способности генерирования таких случайных чисел хорошо известны в технике. Например, как хорошо известно, случайные величины могут быть получены с помощью схемы "шумного" диода. Случайные числа также могут быть получены с помощью схемы генератора псевдослучайных чисел, который выполняет математический алгоритм, например алгоритм остаточной мощности, что генерирует очевидно случайные величины из "семенного" числа. Использование синхронизирующих импульсов или счетчиков обеспечивает другой часто используемый источник случайных данных. Очевидно, что ГЕНЕРАТОР СЛУЧАЙНЫХ ЧИСЕЛ 46 может использовать технологию генерирования временных чисел, которая хорошо известна специалисту в этой области и не нуждается в более подробном описании.

Необходимо также отметить, что описанные выше функции могут быть выполнены с помощью известной техники программирования и/или специализированного аппаратурного обеспечения, а в некоторых случаях могут быть сочетанием того и другого или иметь общие источники. Специалисту в этой области техники очевидны многие изменения, которые могут быть сделаны в зависимости от конкретных требований применения без отклонения от существенных признаков денежных модулей.

КАССОВЫЙ ДЕНЕЖНЫЙ МОДУЛЬ

Банковские системы 20 банков-эмитентов 1 и банков-корреспондентов 2 сопрягаются с системой настоящего изобретения через кассовый денежный модуль 5. Кассовый денежный модуль 5 может быть внедрен в любой компьютер или автоматизированное рабочее место общего назначения. Конкретная конструкция кассового денежного модуля 5, подобно конструкции операционного денежного модуля 4, может быть реализована с помощью хорошо известной техники программирования или специального аппаратурного обеспечения компьютера или сочетанием того и другого. Специалисту в этой области техники очевидны различные конструкции кассового денежного модуля 5, которые могут быть реализованы для выполнения описываемых здесь функций.

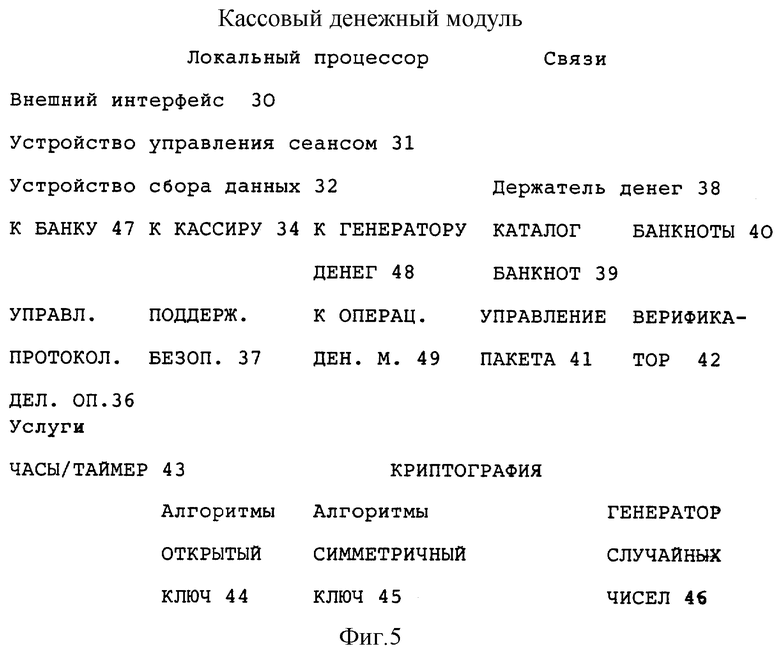

Подробности варианта воплощения кассового денежного модуля 5 в виде блок-схемы приведены на фиг. 5. Кассовый денежный модуль 5 содержит многие из подобных компонентов и функций прикладных программ описанного выше операционного денежного модуля 4. Поэтому идентичные компоненты здесь будут только кратко повторены, в то время как отличающиеся компоненты будут описаны подробно. Необходимо отметить, что для обеспечения необходимой гарантии безопасности кассовый денежный модуль 5 подобно другим денежным модулям системы также вмещается в защищенный от вторжения корпус известного в промышленности типа.

Кассовый денежный модуль 5 содержит внешний интерфейс 30, устройство управления сеансом 31, устройство сбора данных 32 и держатель денег 38, которые выполняют подобные функции, которые выполняют соответствующие описанные выше компоненты операционного денежного модуля 4.

Короче говоря, интерфейс 30 сопрягает кассовый денежный модуль 5 с другими средствами обработки и связи в пределах главного процессора кассового денежного модуля 5; устройство управления сеансом 31 действует для управления и фиксирования (т.е. завершения) или запрещения выполнения сеанса деловой операции между кассовым денежным модулем 5 и другим денежным модулем; держатель денег 38 управляет хранением и возвращением электронных денег и устройство сбора данных 32 управляет функциями К КАССИРУ 34, УПРАВЛЕНИЕ ПРОТОКОЛИРОВАНИЕМ ДЕЛОВОЙ ОПЕРАЦИИ 36, ПОДДЕРЖАНИЕ БЕЗОПАСНОСТИ 37, К БАНКУ 47, К ГЕНЕРАТОРУ ДЕНЕГ 48 и К ОПЕРАЦИОННОМУ ДЕНЕЖНОМУ МОДУЛЮ 49.

Следующий перечень кратко описывает прикладные программы, содержащиеся в кассовом денежном модуле 5, которые функционально идентичны прикладным программам операционного денежного модуля 4:

К КАССИРУ 34: сопрягает функции депонирования и изъятия с другим кассовым денежным модулем 5;

УПРАВЛЕНИЕ ПРОТОКОЛИРОВАНИЕМ ДЕЛОВОЙ ОПЕРАЦИИ 36: управляет протоколированием деловой операции для регистрации подробностей сделки;

ПОДДЕРЖАНИЕ БЕЗОПАСНОСТИ 37: управляет перечнем скомпрометированных денежных модулей, приложением сертификатов, синхронизирует часы и управляет созданием новых цифровых ключей;

КАТАЛОГ БАНКНОТ 39: следит за местоположением, величиной и идентификацией банкнот 11 денежной единицы. Поддерживает также суммарные итоги;

БАНКНОТЫ 40: Управляет хранением электронных банкнот 11 обмена и создает перемещения банкнот 11,

УПРАВЛЕНИЕ ПАКЕТА 41: управляет сборкой и разборкой пакета, передаваемого в другой денежный модуль;

ВЕРИФИКАТОР 42: подтверждает, что полученный пакет содержит действительные электронные банкноты 11;

ЧАСЫ/ТАЙМЕР 43: проверяет нерабочее время деловой операции, окончание срока действительности электронных банкнот 11, истечение срока действия сертификата и общие функции синхронизации.

КРИПТОГРАФИЯ

1) ОТКРЫТЫЙ КЛЮЧ 44: используется для сигнатур для маркирования и придания законной силы банкнотам 11 и установления сеанса деловой операции.

2) СИММЕТРИЧНЫЙ КЛЮЧ 45: управляет безопасностью сеанса деловой операции.

3) ГЕНЕРАТОР СЛУЧАЙНЫХ ЧИСЕЛ 46: генерирует вероятно случайные числа для новых криптографических ключей.

Некоторыми отличными прикладными программами являются прикладные программы К БАНКУ 47 и К ОПЕРАЦИОННОМУ ДЕНЕЖНОМУ МОДУЛЮ 49. Прикладная программа К БАНКУ 47 обеспечивает средство сопряжения, посредством которого кассовый денежный модуль 5 может выполнять обмены данных по запросам и регистрации счетов с системами оперативного доступа банка. Эта прикладная программа используется для перекрестного контроля номера счета клиента со счетами и типом затребованной деловой операции.

Прикладная программа К ОПЕРАЦИОННОМУ ДЕНЕЖНОМУ МОДУЛЮ 49 выполняет депонирования, изъятия и оплаты по ссудам. Эта прикладная программа работает всякий раз, когда кассовый денежный модуль 5 выполняет деловую операцию с операционным денежным модулем 4 абонента.

Как упоминалось выше, кассовый денежный модуль 5 может быть связан с банком-эмитентом 1 или банком-корреспондентом 2. Когда кассовый денежный модуль 5 связан с банком-корреспондентом 2, он используется для промежуточных депозитов, изъятий и оплат ссуд между операционным денежным модулем 4, системами с оперативным доступом банка-корреспондента 2 и кассовым денежным модулем 5 в банке-эмитенте 1.

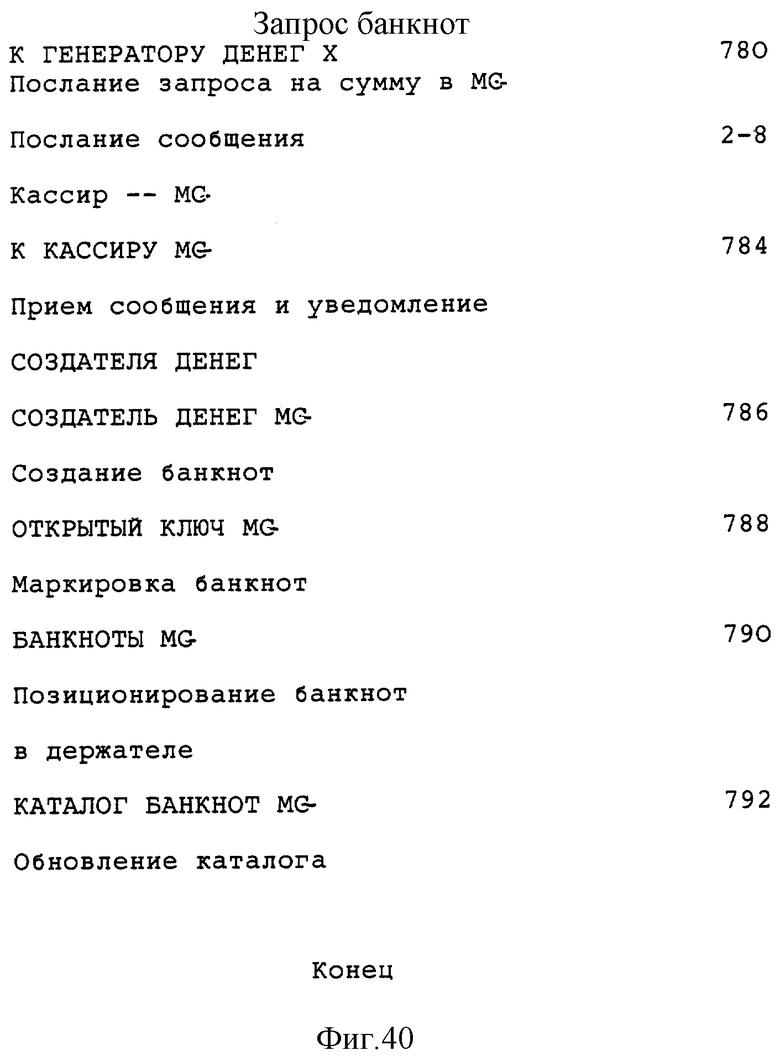

При работе в режиме банка-эмитента 1 кассовый денежный модуль 5 используется для периодических депозитов, изъятий и оплат счетов ссуд между другими денежными модулями и системами операционного доступа банка-эмитента 1. Кроме того, когда кассовый денежный модуль 5 работает в режиме банка-эмитента 1, может быть использована прикладная программа К ГЕНЕРАТОРУ ДЕНЕГ 48, когда требуются новые банкноты 11.

В основном, прикладная программа К ГЕНЕРАТОРУ ДЕНЕГ 48 выполняет банковские функции, связанные с требованием электронных банкнот 11. Она сопрягает кассовый денежный модуль 5 банка-эмитента 1 с модулем генератора денег 6.

Все другие элементы кассового денежного модуля 5 банка-эмитента 1, по существу, идентичны компонентам подобного названия и описанным выше функциям прикладных программ.

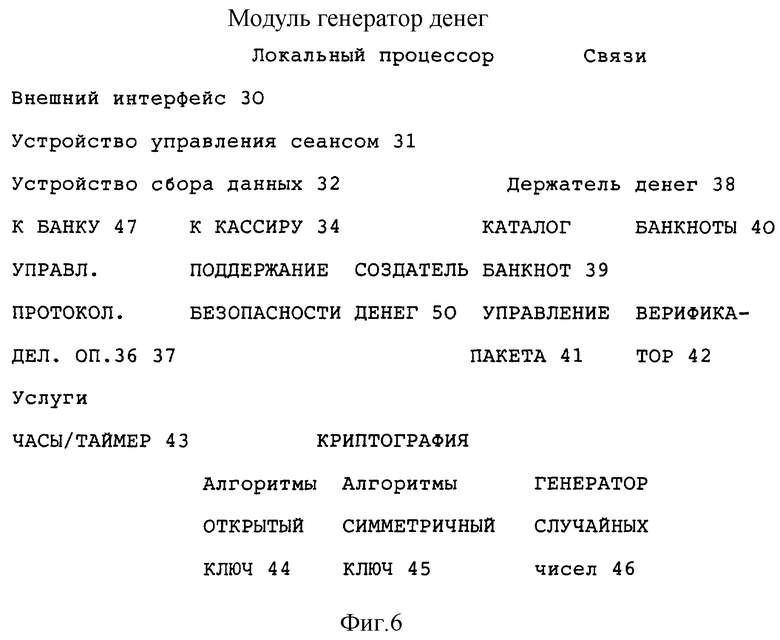

МОДУЛЬ ГЕНЕРАТОРА ДЕНЕГ

На фиг. 6 - блок-схема, иллюстрирующая функции прикладных программ модуля генератора денег 6. Модули генератора денег 6 обеспечивают механизм, который банки-эмитенты 1 используют для пуска в обращение электронных денег. Модуль генератора денег 6 также заключен в защищенный от вторжения корпус по тем же причинам безопасности, которые были указаны для других денежных модулей.

Модуль генератора денег 6 генерирует электронные деньги (в виде электронных банкнот 11, описываемых более подробно ниже) и распространяет их в другие денежные модули через кассовый денежный модуль 5 банка-эмитента 1. Модуль генератора денег 6 включает в себя уникальную прикладную программу, которой нет в других денежных модулях, для ответа на запросы электронных денег. Это прикладная программа СОЗДАТЕЛЬ ДЕНЕГ 50.

Прикладная программа СОЗДАТЕЛЬ ДЕНЕГ 50 формирует и форматирует электронные объекты, представляющие ценность, - либо деньги, поддерживаемые бессрочными вкладами, либо кредитные доверенности - и выполняет цифровые сигнатуры этих "электронных банкнот 11" с помощью криптографии открытого ключа вместе со своим секретным ключом, так что они могут быть посланы в кассовый денежный модуль 5 банка-эмитента 1.

Следует отметить, что прикладная программа К БАНКУ 47 модуля генератора денег 6 уведомляет банковские системы о любых беспорядках, разгружает записи деловых операций в протоколе в систему согласования деловой операции 22 и перемещает электронные банкноты 11 в систему согласования пущенных в обращение денег 23. Все другие прикладные программы модуля генератора денег 6 являются идентичными подобного названия прикладным программам описанных выше денежных модулей.

СЕТЬ

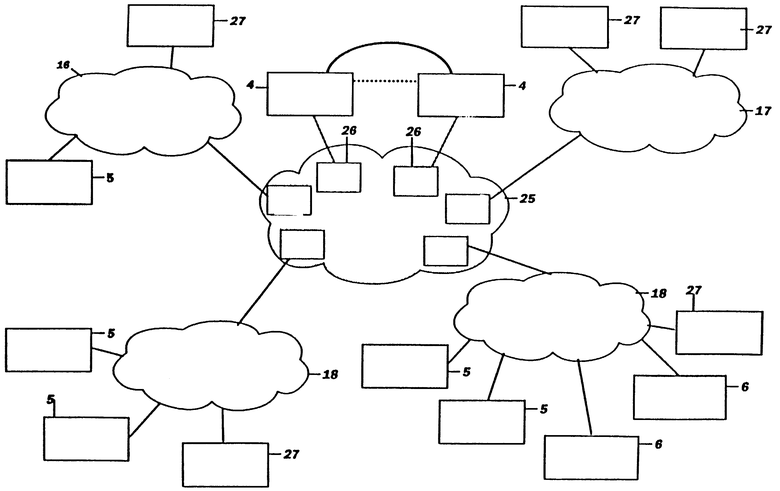

В соответствии с одним вариантом воплощения отдельные компоненты настоящего изобретения могут быть объединены в сеть 25, как показано на фиг. 7. Сеть 25 свяжет вместе банки-эмитенты 1, банки-корреспонденты 2, клиринг-банк 3 и аттестационное агентство 28.

Операционные денежные модули 4 могут быть соединены с сетью 25 телефонной связью или посредством терминальных устройств в банках (например, дополнительных бесконтактных или кабельных соединений в кабинах ATM). Система связи будет безопасно нести по сети 25 запросы деловых операций (например, вкладов, изъятий), пакеты банкнот 11 и новые сертификаты. В предпочтительном варианте воплощения сеть 25 будет также обеспечивать директивы финансовых услуг и обновлять синхросигналы и перечень недействительных денежных модулей всех денежных модулей.

Очевидно, сеть 25 может использовать хорошо известные линии передачи данных или системы связи и технику, в которой используются, например, телефонные линии, волоконно-оптические наземные линии и спутники, и системы, которые включают в себя соединительное, синхронизирующее и управляющее программное обеспечение и схемотехнику, дающие возможность доступа и передачи цифровой информации. Сеть 25 может использовать покупные протоколы и оперативную технику, например, описанную Интернациональным Комитетом Стандартов (ISO) для стандартов сетей Открытых Систем Межсоединения. Важно отметить, что конкретная конструкция сети 25 не является критичной и для выполнения указанных выше функций передачи данных могут быть использованы соответствующие технологии.

Представляется, что каждый объект (банки 1 и 2, аттестационное агентство 28 или клиринг-банк 3) имеет отдельную локальную сеть 16, 17, 18 и выход в сеть 25 большей системы. Большая сеть 25 будет обеспечивать директивные услуги по трассировке сообщений для соединения с соответствующей локальной сетью 16, 17, 18. Локальная сеть 16, 17, 18 ответственна за трассировку блоков данных к соответствующему денежному модулю или служебному процессору безопасности 27. Служебный процессор безопасности 27 связан с каждым участвующим банком и аттестационным агентством 28 и используется для обеспечения безопасности системы.

На фиг. 7, в общем, поясняется предпочтительный вариант воплощения сети 25, на котором показано, что денежные модули любого участвующего банка могут быть взаимосоединены с денежными модулями других банков и финансовых учреждений или операционным денежным модулем другого абонента посредством линии связи, непосредственно соединенной с коммутационным и обрабатывающим центрами и альтернативно соединенной с локальной сетью 16, 17, 18 в каждом объекте.

Для передачи большинства сообщений денежному модулю необходимо только идентифицировать локальную сеть 16, 17, 18 назначения (обычно подсеть банка). Локальная сеть 16, 17, 18 будет трассировать сообщение к соответствующему денежному модулю для установления сеанса. Как только сеанс устанавливается, сеть 25 направляет все сообщения между двумя денежными модулями. Сеть 25 также управляет передаваемыми сообщениями между денежными модулями и служебным процессором безопасности 27.

Операционные денежные модули 4 могут соединяться по сети 25 для выполнения вкладов, изъятий, оплат по счетам ссуд, обновлений и запросов. Кассовые денежные модули 5 и модули генератора денег 6 будут периодически предъявлять пароль сети 25 для обновления информации безопасности. Предъявление пароля будет инициироваться устройством управления сеансом 31 денежного модуля или служебным процессором безопасности 27 банка, если требуется повторная аттестация или имеются изменения в перечне недействительных модулей.

Директива услуг банка может быть доступна денежным модулям прежде всего для обновления электронных банкнот 11 и выполнения обмена иностранной валюты. Из сети 25 будет доступен перечень участвующих банков для любой услуги.

В предпочтительном варианте воплощения сеть 25 будет обеспечивать услуги синхронизации отдельных компонентов настоящего изобретения. Часы операционных 4, кассовых денежных модулей 5 и модулей генератора денег 6 и служебного процессора безопасности 27 могут быть обновлены из служебного процессора сети 26 в сети 25 каждый раз, когда соответствующий денежный модуль получает доступ сети 25.

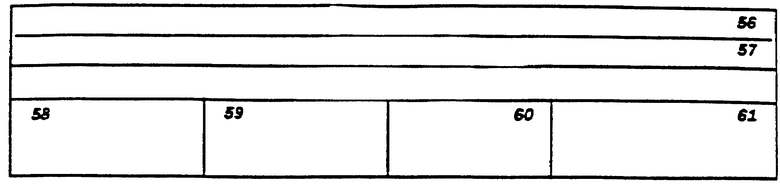

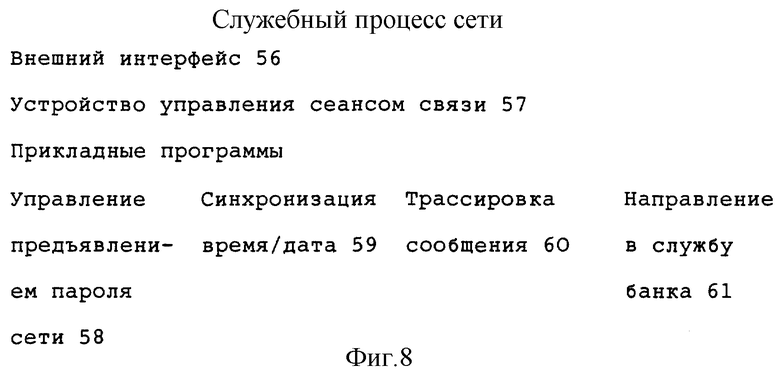

Служебные процессоры сети 26 могут обеспечивать описываемые услуги денежным модулям и услуги входа в локальные сети 16, 17, 18. Функции прикладных программ предпочтительного варианта воплощения служебного процессора сети 26 показаны на блок-схеме, изображенной на фиг. 8. Для служебного процессора сети 26 предназначены следующие функции прикладных программ:

1) внешний интерфейс 56 - уровень связей, который обеспечивает сопряжение с сетью 25, и

2) устройство управления сеансом связи 57 - управляет сеансом связи между денежными модулями и между денежным модулем и служебным процессором безопасности 27.

Услуги прикладных программ обеспечиваются:

3) управлением предъявления пароля сети 58 - управляет процессором предъявления пароля сети денежного модуля,

4) синхронизацией время/дата 59 - синхронизирует услуги ЧАСЫ/ТАЙМЕР 43 денежного модуля с временем системы,

5) трассировкой сообщения 60 - справочные услуги для трассировки сообщений, управление трассировкой сообщений в течение предъявления пароля в течение сеанса связи денежного модуля - и

6) направлением в службу банка 61 - обеспечивает информацию в службах, предусмотренных участвующими банками.

Специалисту в этой области очевидно, что могут быть использованы известные в промышленности коммутационные и обрабатывающие центры для объединения финансовых учреждений в сеть.

ЭЛЕКТРОННЫЕ БАНКНОТЫ

Теперь вернемся к дальнейшему описанию элементов самих электронных банкнот 11.

Представляющая ценность электронная денежная банкнота 11 является, по существу, электронным объектом, созданным из требований деловой операции (вклад или изъятие), которое поддерживается бессрочным вкладом в банке-эмитенте 1. В различное время и в различных точках системы банкнот могут быть представлены в электрической или магнитной формах или в виде электромагнитного излучения. Эти банкноты 11 могут быть перемещены в результате нескольких деловых операций совершенно так же, как бумажные деньги с дополнительным достоинством взаимозаменяемости, которое позволяет электронным банкнотам 11 быть замененными и перемещенными в суммах, меньших или равных достоинству банкноты 11.

Банкноты 11 могут быть разделены приложением к банкноте 11 записи перемещения и маркированием банкноты 11 с помощью частного криптографического ключа денежного модуля, перемещающего банкноту 11. Однако электронные кредит-ноты 11 в предпочтительном варианте воплощения могут быть перемещены только один раз, поскольку ожидается, что их получатель должен депонировать кредит-ноту 11, чтобы ссуда могла быть реализована.

Кредит-ноты 11 в отличие от денежных банкнот 11 получают на счет ссуды абонента. Каждая кредит-нота 11 несет номер счета, на который она получена. Счет может быть револьверным кредитом или линией кредита, на который взята банкнота 11, работающая в значительной степени так же, как счет чека или кредитной карточки в современной банковской системе. Кредит-ноты 11 могут представлять часть или всю линию кредита счета.

В предпочтительном варианте воплощения кредит-ноты 11 могут быть перемещены только другому операционному денежному модулю 4 владельцем счета и получатель кредит-ноты 11 может только положить ее как деньги на его/ее счет. Отсюда кредит-нота 11 оплачивается деньгами в клиринг-банке 3. Банк абонента признает ссуду по квитанции оплаченной кредит-ноты 11.

Когда кредит-ноты 11 изымают, они не вызывают каких-либо деловых операций со счетами (по крайней мере, в предпочтительном варианте воплощения). Текущая обработка линии кредита может нуждаться в модифицировании для слежения за суммой кредитной линии в операционном денежном модуле 4 абонента. Всякий раз, когда абонент связывается с банком-эмитентом 1, поддерживая линию кредита, сумма линии кредита в операционном денежном модуле 4 удаляется и заменяется на основе приведения в соответствие линии кредита в банковской системе 20. Итоговые кредит-ноты 11 плюс неоплаченные ссуды должны быть меньше или равны итоговой сумме линии кредита.

Электронные банкноты 11 состоят из трех скоплений полей данных, в частности группы текстового блока, группы деловой операции и группы сигнатур и сертификата. Группа текстового блока включает в себя следующую информацию:

1) тип электронной банкноты 11, т.е. либо это денежная банкнота 11, либо кредит-нота 11,

2) идентификатор банка-эмитента 1,

3) идентификатор денежной единицы,

4) идентификатор банкноты,

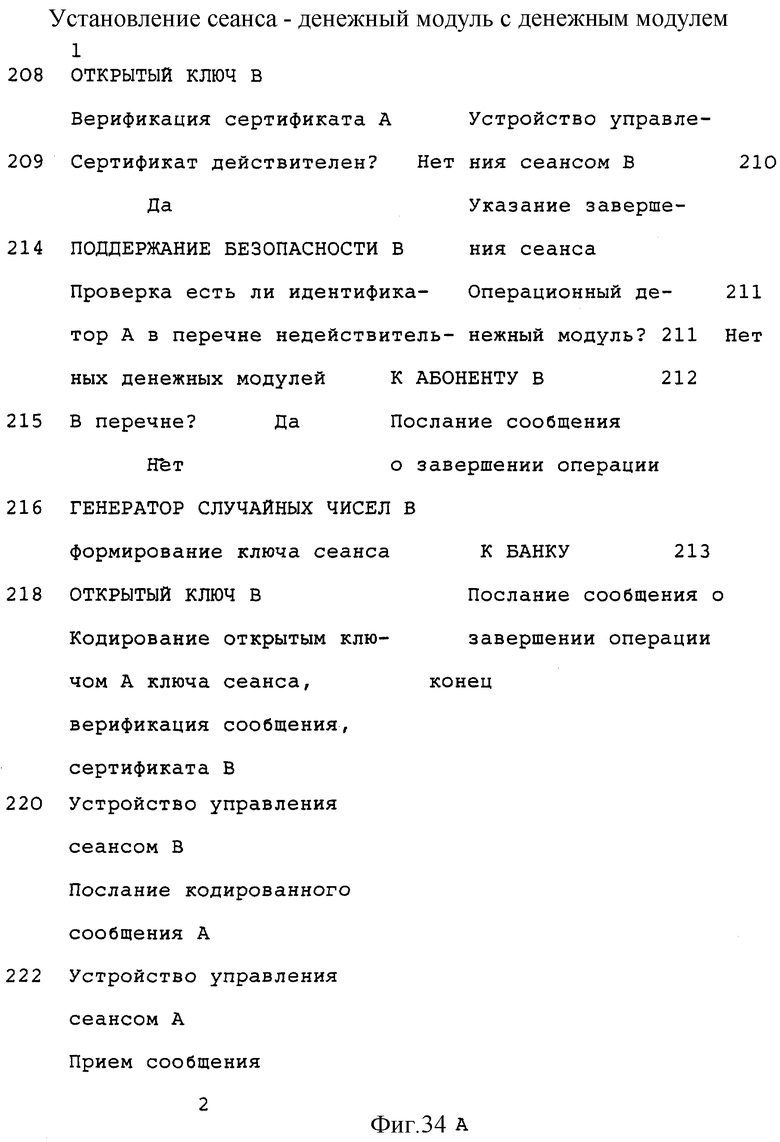

5) дата ее пуска в обращения,

6) номер счета абонента (используется только для кредит-нот 11),

7) дата окончания срока ее действия,

8) сумма или достоинство банкноты 11 и

9) идентификатор модуля генератора денег 6.

Группа деловой операции полей данных включает в себя:

1) итоговое число перемещений электронной банкноты 11 (предусматривается только для денежных банкнот 11),

2) перечень записей перемещений, который показывает дату перемещения, перемещенную сумму и идентификационный номер получателя.

Группа сигнатуры и сертификатов полей данных включает в себя:

1) цифровую сигнатуру модуля генератора денег 6,

2) сертификат модуля генератора денег 6,

3) перечень плательщиков, который содержит сигнатуру каждого плательщика и сертификат.

Корпус записи перемещения, сигнатуры и сертификаты цепи перемещенных оплат составляют посланную электронную банкноту 11. Оставшаяся сумма банкноты 11 записывается в КАТАЛОГ БАНКНОТЫ 39 денежного модуля, в котором она хранится.

Важно отметить, что подлинность электронной банкноты 11 определяется действительностью цифровой сигнатуры модуля генератора денег 6 и действительностью сигнатур последних плательщиков (если есть). Любые неточности в этой информации приведут к перемещению электронной банкноты 11 на выброс.

Важно также отметить, что в качестве меры безопасности банкноты 11 будут действительны в течение ограниченного периода времени до даты истечения действительности. Просроченная банкнота 11 не может быть передана, она должна быть обновлена с помощью деловой операции с участвующим банком. В конце концов, всякий раз, когда операционный денежный модуль 4 выполняет какую-либо денежную операцию с кассовым денежным модулем 6, все электронные банкноты 11, хранящиеся в операционном денежном модуле 4, будут перемещены в кассовый денежный модуль 5, чтобы банкноты 11 могли быть замещены обновленными банкнотами прежде, чем истечет срок их действительности. Эта процедура безопасности помогает также предотвратить широкое обращение недействительных банкнот 11.

Очевидно, всякий раз, когда банкнота 11 перемещается в другой денежный модуль, прилагается цифровая сигнатура записи перемещения, указывающая, к кому она перемещается. Таким образом, получатель электронной банкноты 11 получит также запись всех прошлых держателей банкноты 11.

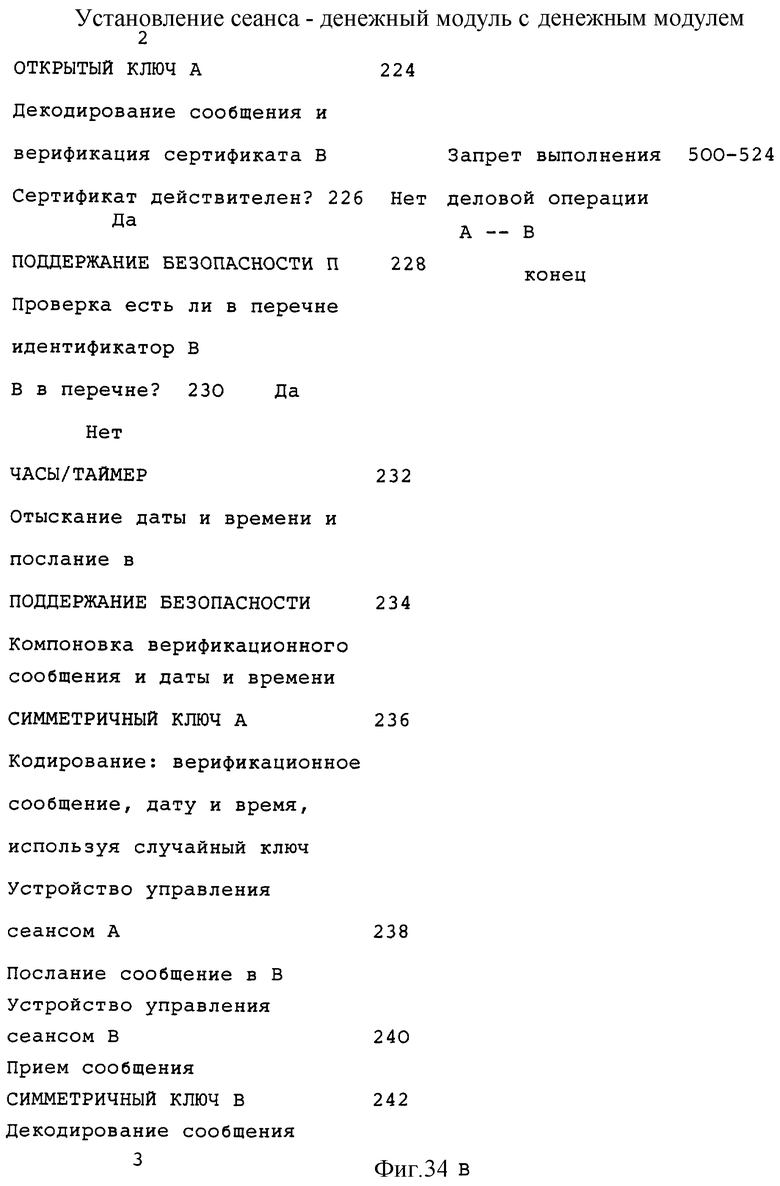

Например, может быть генерирована электронная банкнота 11 достоинством 50 долларов и изъята операционным денежным модулем 4. Предположим, что она перемещается в другие денежные модули в банкнотах достоинствами 10 долларов, 10 долларов и 30 долларов, при этом денежные модули получателя получают банкноты 11 с записью перемещения, идентифицирующей первый операционный денежный модуль 4. Когда получатель банкноты достоинством 10 долларов перемещает банкноту достоинством 5 долларов третьей стороне, третья сторона получает банкноту 11 вместе с записью, указывающей первых двух держателей. Если предположить, что эта банкнота 11 достоинством 5 долларов затем депонируется, запись этого будет связана с другими сегментами начальной банкноты 11 достоинством 50 долларов, которые вернутся в банковскую систему с помощью процессов клиринга и согласования настоящего варианта воплощения.

Только получатель перемещенной банкноты 11 может либо депонировать банкноту 11, либо использовать ее в оплате. Прикладная программа ВЕРИФИКАТОР 42 денежного модуля используется для проверки сигнатур каждого перемещения, чтобы определить действительность банкноты 11 и удостоверить идентификатор последнего перемещения в качестве текущего держателя банкноты 11. Это мешает попытке нового держателя банкноты 11 использовать большую сумму, чем переданная сумма. Это также препятствует копированию банкноты 11 для использования в другом денежном модуле, поскольку идентификаторы не будут соответствовать.

Очевидно, абонент может быть способен получить доступ к некоторой информации об электронных банкнотах 11, хранящейся в операционном денежном модуле 4.

В частности, абонент может быть способен выбрать информацию об итоговой сумме, хранящихся электронных банкнот 11, т.е. денег или кредита и достоинство каждой банкноты 11.

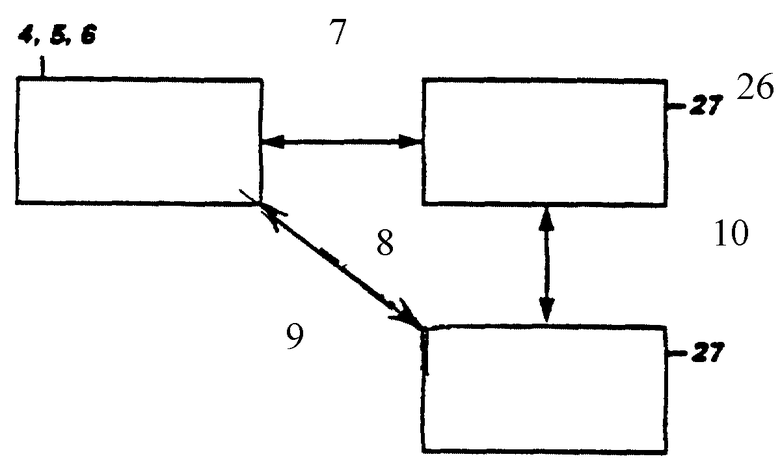

СИСТЕМА БЕЗОПАСНОСТИ

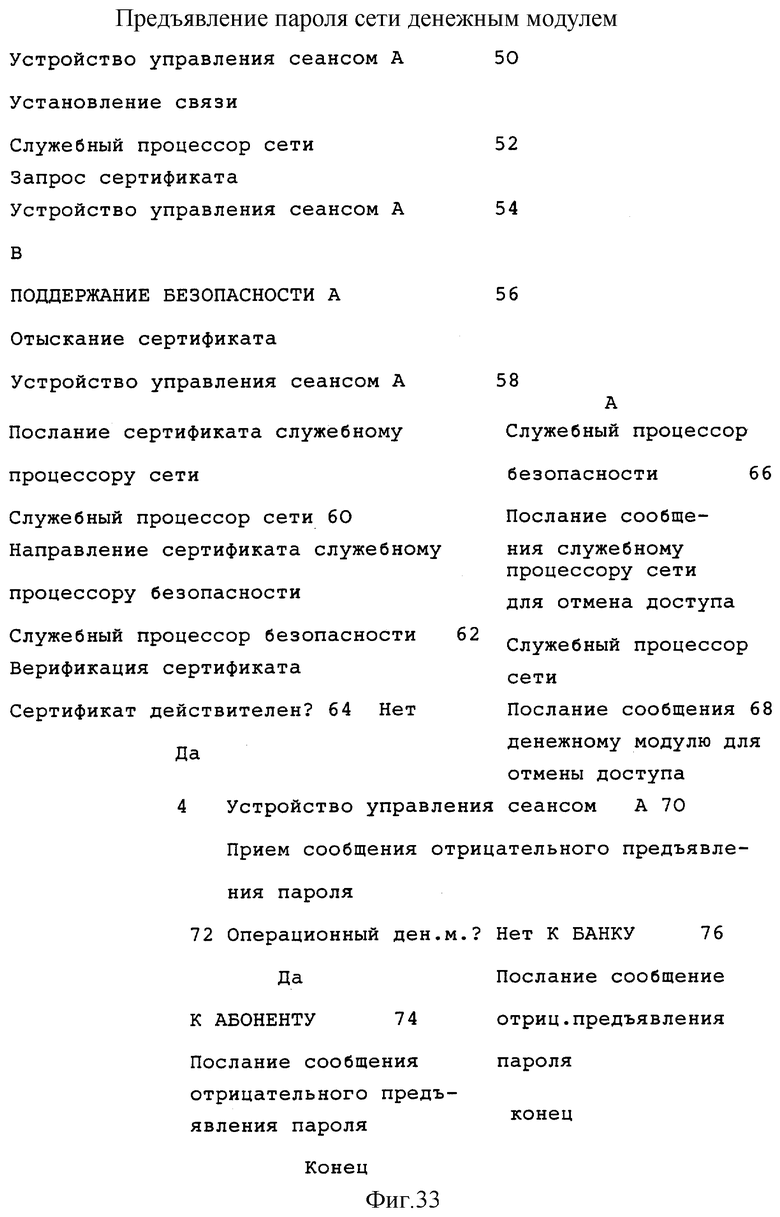

Система безопасности поддерживается участвующими банками и аттестационным агентством 28, которое создает и распределяет сертификаты денежного модуля. Сертификат денежного модуля фактически является идентификатором денежного модуля, его открытым ключом, цифровой сигнатурой идентификатора денежного модуля и сертификаторным ключом (описывается ниже) открытого ключа и версией сертификаторного ключа. Сертификат уникален тем, что он связан только с одним конкретным денежным модулем.

Аттестационное агентство 28 обеспечивает средство безопасности денежных модулей с целью удостоверения каждого другому перед деловой операцией, во-первых, путем управления процессом аттестации денежного модуля и, во-вторых, путем распространения перечня идентификаторов недействительных денежных модулей.

В предпочтительном варианте воплощения сертификат денежного модуля будет первоначально загружаться в денежный модуль аттестационным агентством 28. Аттестационное агентство 28 формирует сертификат для каждого денежного модуля с помощью сертификаторного ключа (частного ключа аттестационного агентства 28). Он может периодически изменяться и распространяться в процессе управления, как это обычно делается в промышленности. Очевидно, каждый денежный модуль будет хранить несколько исполнений сертификаторного ключа для подтверждения сертификаторов, создаваемых с помощью более старого ключа. Поскольку ожидается, что сертификаты со временем будут устаревать, представляется, что необходимо хранить только несколько исполнений.

Сертификат будет действителен после создания только в течение ограниченного периода времени. После истечения срока действия сертификата денежному модулю не будет позволено совершать деловые операции с другими денежными модулями. Денежные модули, у которых было обнаружено вторжение, будут ограничиваться по величине ущерба, который они могут принести системе, поскольку их сертификат не будет обновлен.

Для блокирования недействительных модулей от деловых связей желательно, чтобы легитимные денежные модули получали самый последний перечень недействительных денежных модулей сразу после обновления перечня. Естественно, чтобы получить самый последний перечень требуется, чтобы операционные денежные модули 4 имели периодический доступ в аттестационное агентство 28. Установление лимита времени на возможность операционного денежного модуля 4 совершать деловые операции (в дополнение к лимиту времени, установленному на электронные банкноты 11) заставит абонентов периодически реализовывать доступ в аттестационное агентство 28 через сеть 25 для получения самого последнего перечня недействительных денежных модулей вместе с новым сертификатом. Выгодно то, что период действительности сертификата может быть тщательно проконтролирован и приведен в соответствие с нуждами безопасности.

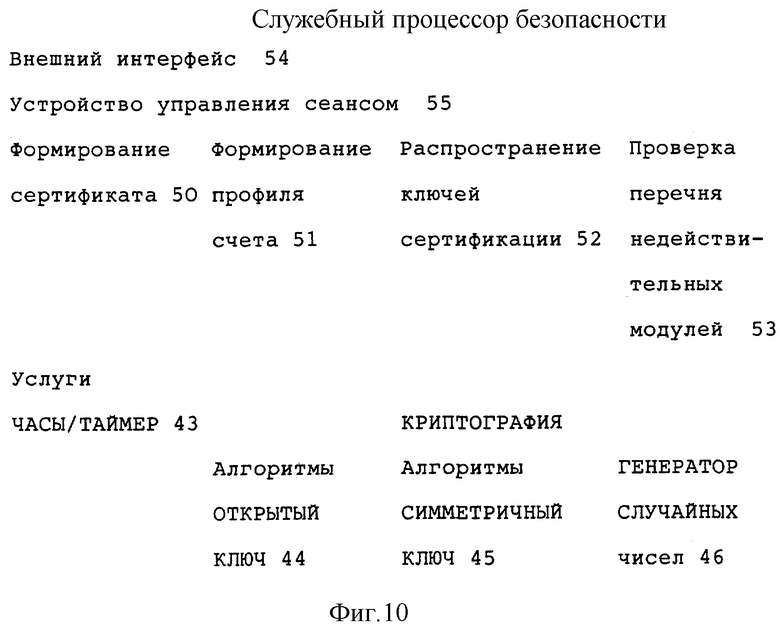

Аттестационное агентство 28 распространяет свой обновленный сертификаторный ключ и сертификаты денежного модуля для оперативного доступа через служебный процессор безопасности 27 (см. фиг. 9). Важный компонент безопасности системы обеспечивается служебным процессором безопасности 27 в участвующих банках и служебными процессорами безопасности 27 в аттестационном агентстве 28.

На фиг. 10 приведена блок-схема предпочтительного варианта воплощения служебного процессора безопасности 27. Предполагается, что служебный процессор безопасности 27 в аттестационном агентстве 28 или в локальной сети банка 18 будет иметь следующие функции прикладных программ:

1) внешний интерфейс 54 - уровень связи для соединения с локальной сетью 18 банка или локальной сетью аттестационного агентства 17,

2) устройство управления сеансом 55 - управляет аспектами безопасности сеанса деловой операции,

3) формирование сертификата 50 - выдает сертификат для любого денежного модуля,

4) создание профиля счета 51 - аттестует и маркирует профиль банковского счета (подробно описывается ниже), что позволяет операционному денежному модулю 4 получить доступ к различным банковским счетам абонента,

5) распространение аттестационных ключей 52 - распространяет перечень аттестационного агентства 28 действительных открытых ключей денежным модулям,

6) услуги - идентичные криптографическим функциям 44, 45, 46 в описанных выше денежных модулях.

Поскольку сертификаты будут истекать с истечением времени, денежные модули будут периодически требовать представления новых сертификатов. Для получения нового сертификата денежный модуль формирует новый открытый ключ и частный ключ. Новый частный ключ, идентификатор денежного модуля и старый сертификат представляются аттестационному агентству 28 после выполнения цифровой сигнатуры с помощью старого частного ключа.

Аттестационное агентство 28 проверяет сигнатуру и, если она действительная, маркирует новый открытый ключ и идентификатор и посылает сертификат в денежный модуль с будущей датой истечения срока действительности. Служебный процессор безопасности 27 аттестационного агентства 28 через сеть 25 распространяет также перечень недействительных денежных модулей. Вначале служебный процессор безопасности 27 каждого участвующего банка сообщает идентификаторы недействительных денежных модулей или с подделанными банкнотами 11. Идентификаторы проходят через служебные процессоры безопасности 27 и компилируются аттестационным агентством 28.

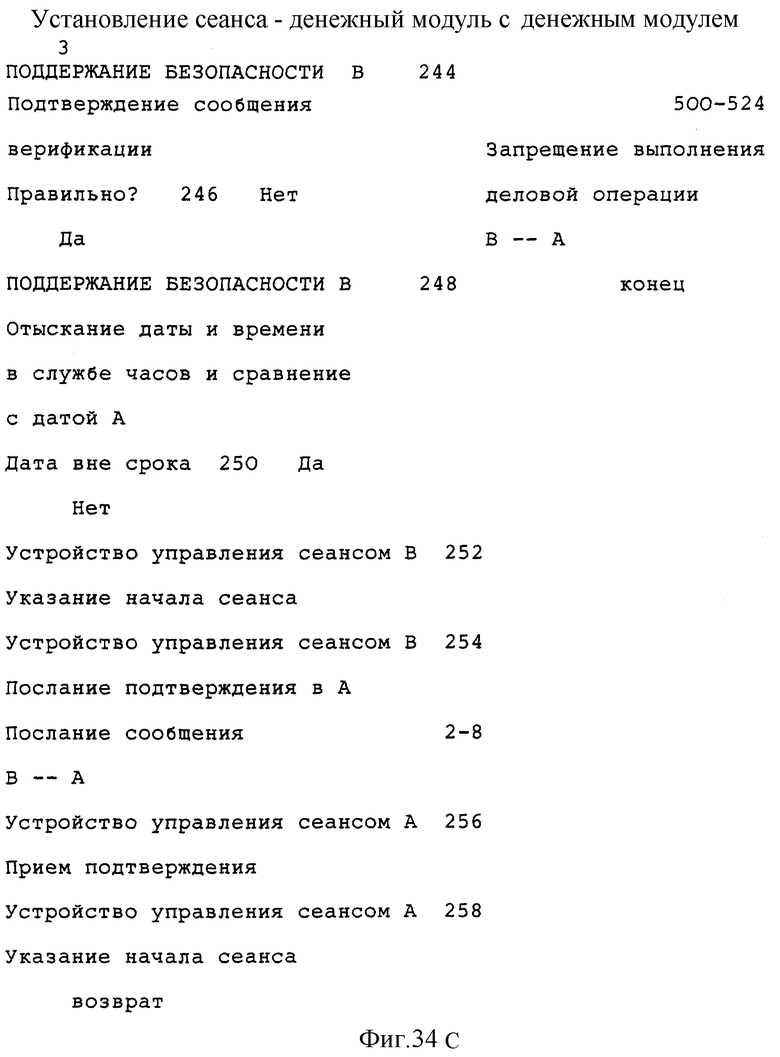

Все такие идентификаторы распространяются соответственно кассовым денежным модулем 5 модулям генератора денег 6. Денежный модуль не будет совершать деловых операций с другим денежным модулем, обнаруженным в перечне недействительных денежных модулей. Только те модули, которые продемонстрировали очевидное нарушение безопасности, будут распространены операционным денежным модулем 4.

Если операционный денежный модуль утерян или украден, абонент сообщает об этом в свой банк или аттестационное агентство 28, чтобы идентификатор этого денежного модуля мог быть помещен в перечень недействительных модулей, чтобы препятствовать любым другим деловым операциям.

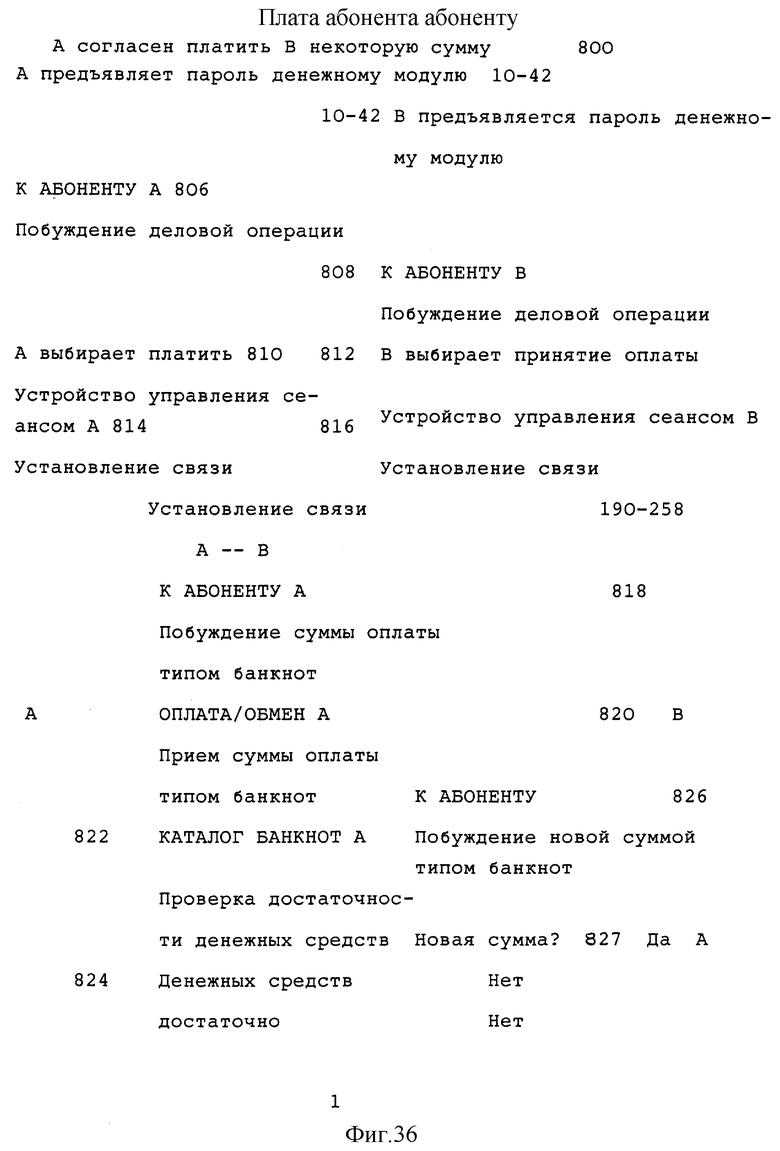

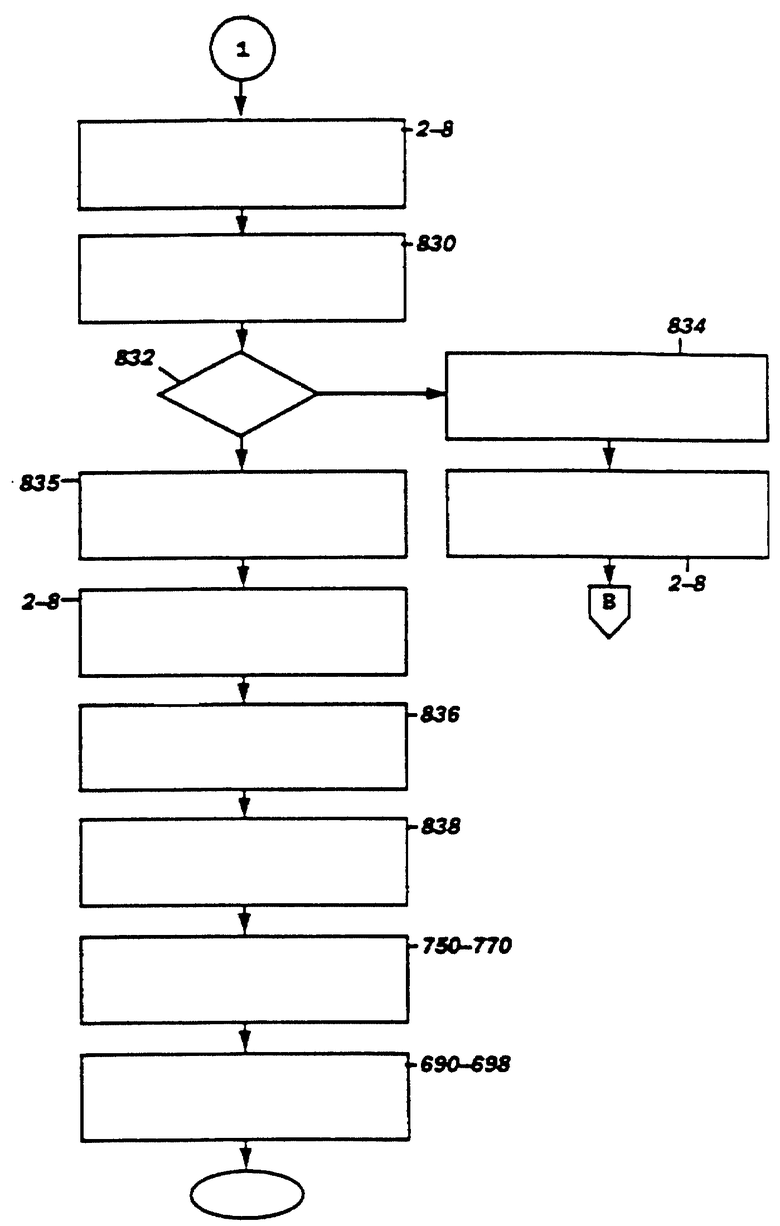

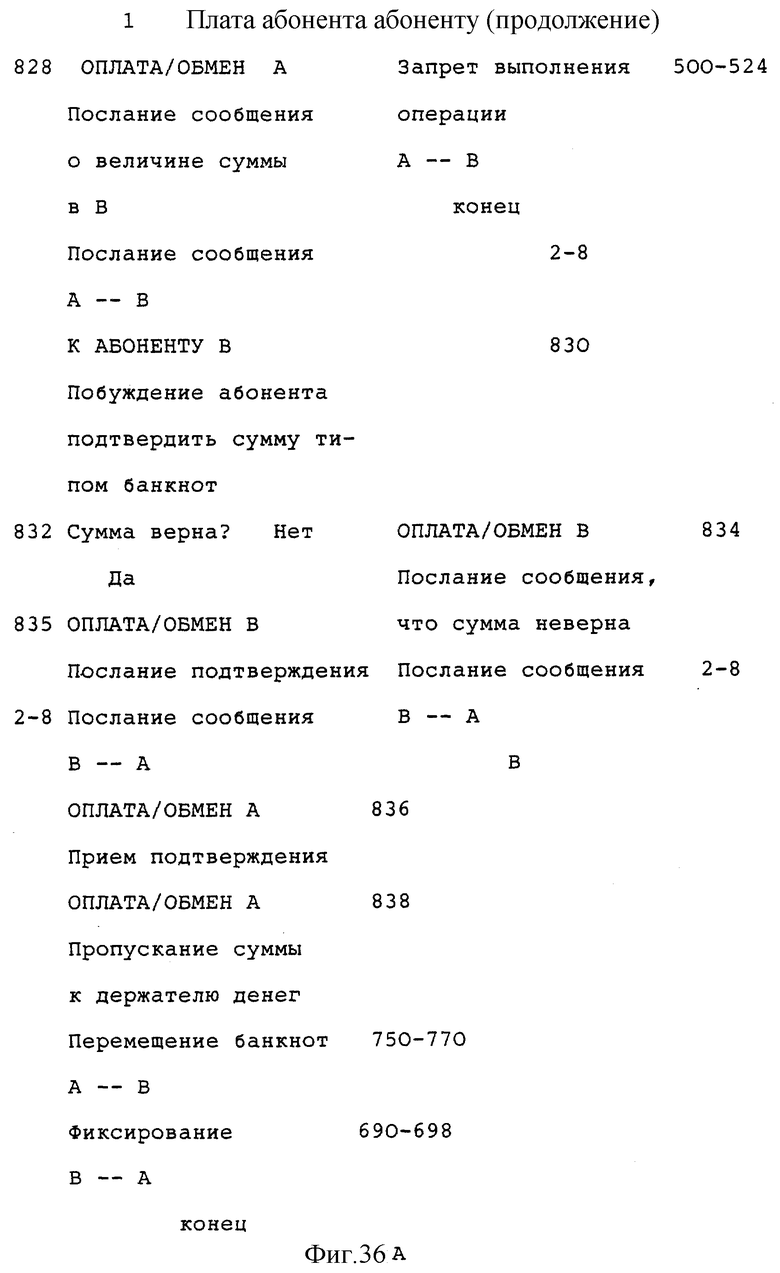

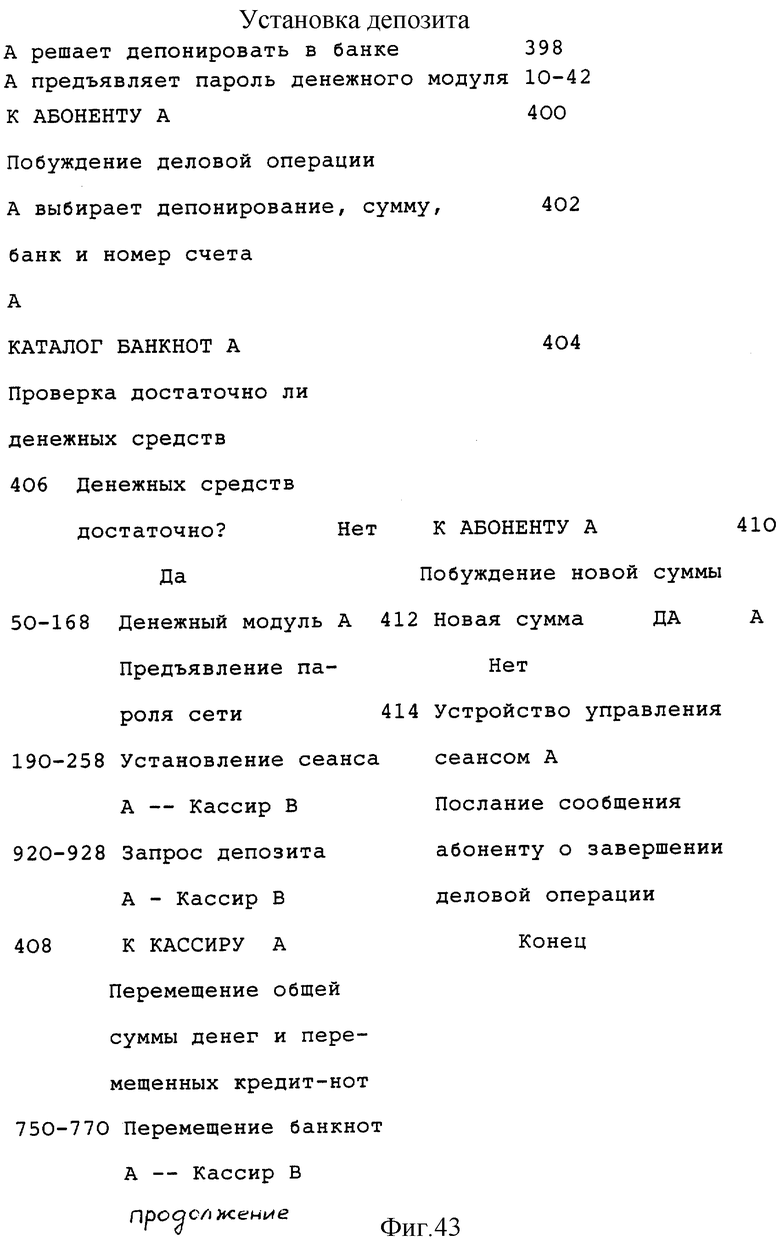

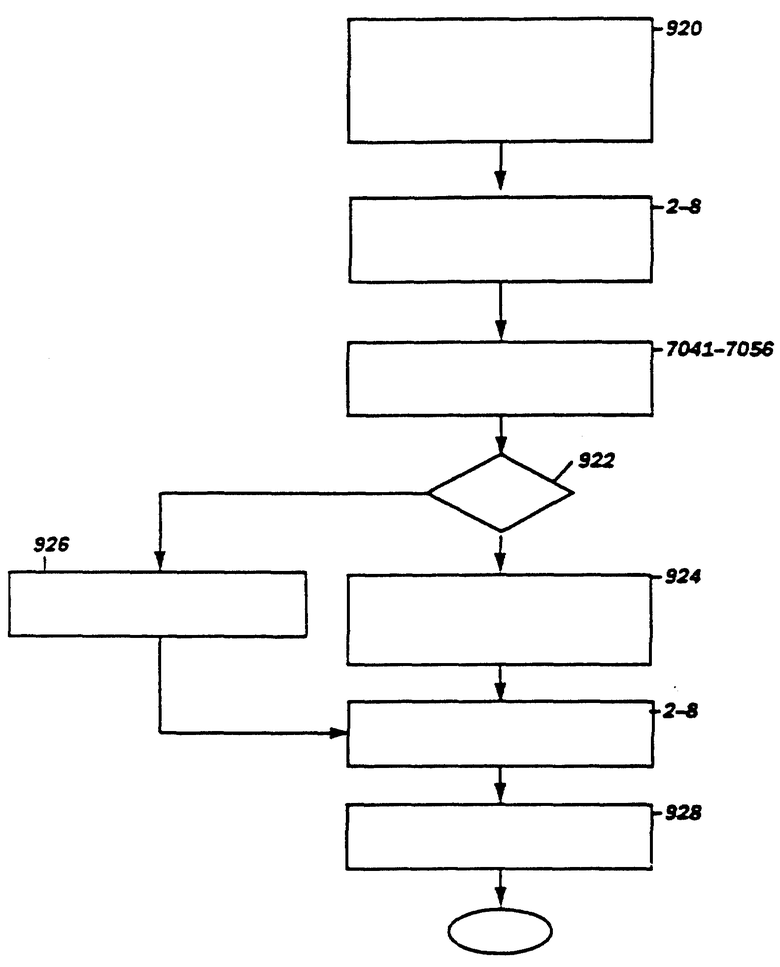

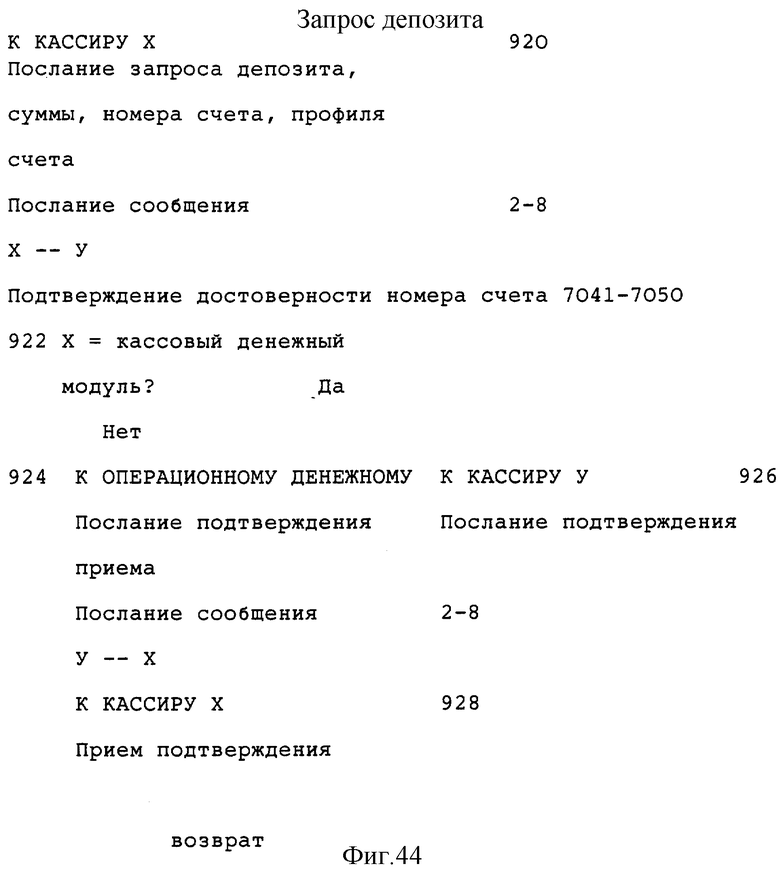

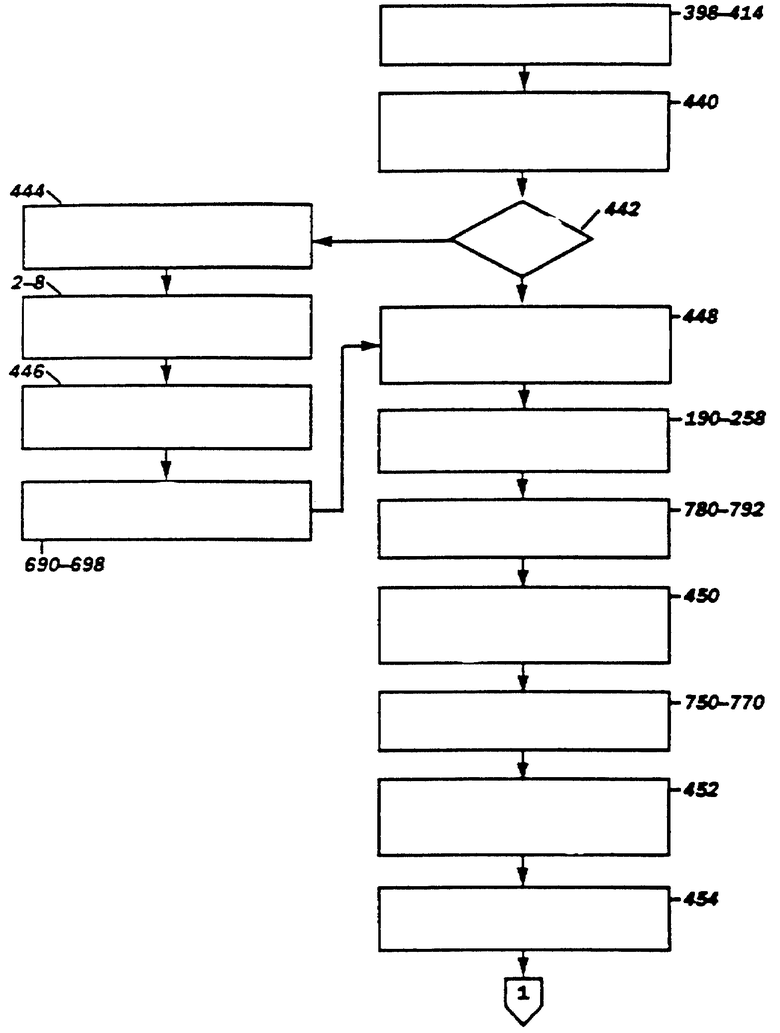

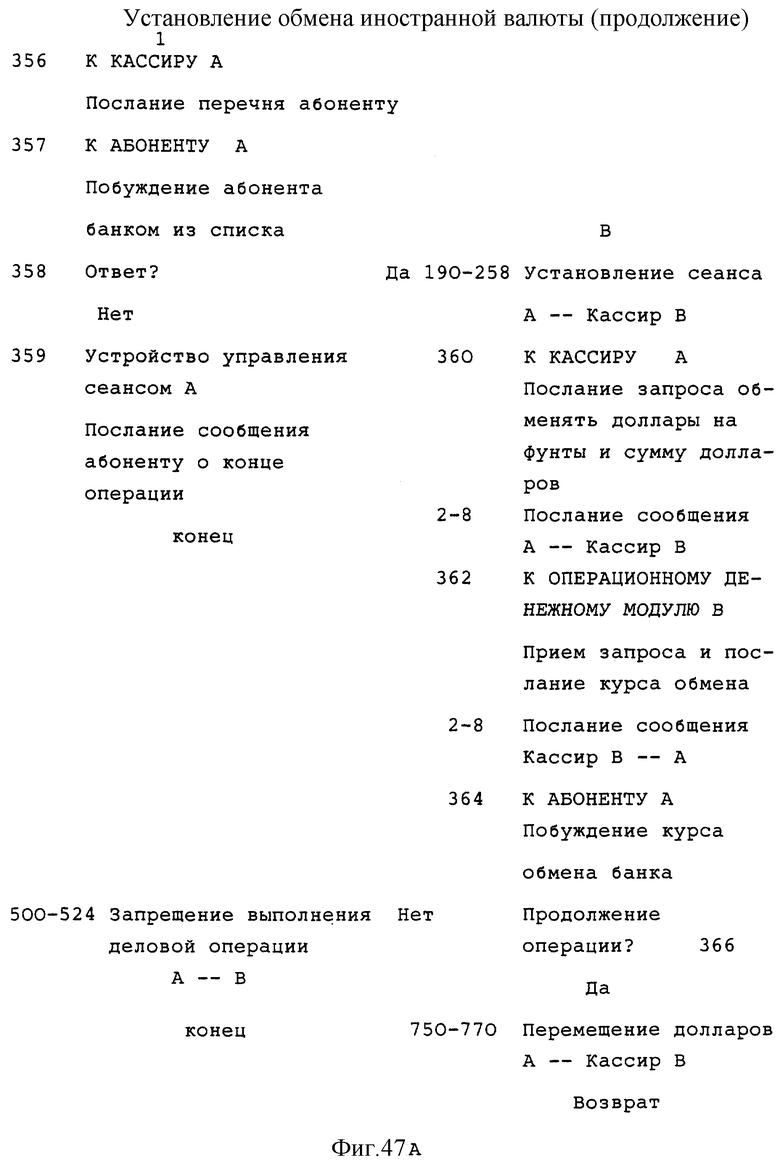

Хотя безопасность системы обеспечивается способностью блокирования денежного модуля от выполнения деловых операций, система безопасности также поддерживается путем обеспечения даты истечения срока действительности на электронных банкнотах 11 в дополнение к сертификатам денежных модулей.