Изобретение относится к системе и способу проведения коммерческих сделок и, в частности, к системе и способу безналичного расчета для проведения коммерческих сделок без использования мелких наличных денег, а также расчетной карточке и терминалу, которые могут применяться при реализации такой системы и способа.

В настоящее время покупатель должен носить с собой некоторое количество разменной монеты или мелких банкнот для проведения повседневных сделок (операций), включающих в себя пользование торговыми автоматами, платными стоянками, на которых используются счетчики оплачиваемого времени стоянки автомобилей, стиральными машинами в прачечных, автоматами, регистрирующими число полученных дорожных сборов на платной автомагистрали, оплату проезда и так далее, соответствующих продуктов и услуг. Это может быть очень неудобно для покупателя, если он/она не имеет с собой достаточной суммы мелких денег, а в некоторых случаях - требуемого количества денег на сдачу. Например, если потенциальный покупатель газированной воды не имеет мелкой монеты или долларовых банкнот для совершения покупки с помощью торгового автомата, потенциальный покупатель должен разменять более крупные банкноты с помощью другого источника или вообще воздержаться от покупки. Это является проблемой как для покупателя, которому неудобно сделать покупку, так и для продавца, который может потерять покупателя.

До настоящего времени делались попытки разработать систему, которая бы исключила необходимость носить с собой большое количество разменной монеты и мелких банкнот. В одной такой системе используют предварительно оплачиваемую денежную карточку, с помощью которой осуществляют взыскивание с текущего счета каждый раз, когда ее используют. Например, такого типа проездные билеты используют в системе метрополитена города Вашингтона. Пассажир покупает карточку с внесенной в ее запоминающее устройство некоторой денежной суммой. Карточка дебетуется на сумму, величина которой зависит от расстояния проезда до тех пор, пока текущий счет на карточке (допустимая сумма расчетов по карточке) не станет ниже стоимости необходимого проезда (суммы безналичной операции).

Хотя указанная система исключает необходимость для пассажира постоянно носить жетоны или разменную монету, она имеет значительные недостатки. Например, если пассажир обнаруживает, что величина денежных средств для проезда, занесенная в запоминающее устройство карточки, недостаточна для оплаты требуемого проезда при пользовании турникетом, пассажир должен идти в другое определенное место, что вызывает неудобства, для увеличения текущего счета на карточке путем дополнительной оплаты. Таким определенным местом может быть автомат или кассир, причем в таких местах в часы пик могут образовываться большие очереди, которые могут задержать пассажира. Другим недостатком является то, что такие проездные билеты могут быть использованы только в закрытой системе и не могут быть использованы пользователем (владельцем) карточки вне этой системы, чтобы свободно тратить предварительно уплаченную сумму. Наконец, любые деньги, оставленные на карточке нерастраченными, не могут быть назад выплачены владельцу карточки и могут быть фактически потеряны для владельца.

Другим примером системы безналичного расчета является университетская обеденная карточка. В начале каждого семестра за каждую карточку, предназначенную для покупки продуктов питания и других товаров, уплачивают некоторое количество денег. После этого студент пользуется своей карточкой, дебетуемой для каждой покупки, сделанной в университетском буфете или магазине. Это исключает необходимость для студента, чтобы поесть, иметь при себе мелкие банкноты и разменную монету. Это также позволяет студенту использовать ту же самую карточку во множестве мест, где продают продукты питания.

Однако система университетских обеденных карточек имеет те же недостатки, что и указанная система, используемая в метрополитене. Она также является закрытой системой, в которой карточка имеет силу только в университете. Кроме того, студент должен заранее выплачивать за карточку большую сумму долларов и ограничен использованием денег только для покупки продуктов питания и других университетских товаров. Когда текущий счет (допустимая сумма расчетов по карточке) на студенческой карточке исчерпывается, он/она снова должен идти в определенное место, которое расположено в другом месте, чем место совершения сделки или торгового терминала, чтобы внести на карточку дополнительный кредит.

Другим примером проведения безналичных расчетов является использование кредитных карточек, где кредит предоставляется владельцу кредитной карточки финансовым учреждением, чтобы расплатиться с участвующими в сделке коммерческими учреждениями. Финансовое учреждение оплачивает коммерческому учреждению цену покупки меньшую вознаграждения за услугу и позднее выставляет владельцу карточки счет на сумму стоимости покупки.

Однако сделки посредством таких кредитных карточек нуждаются в участии продавца, который, как правило, ставит на кредитную карточку печать, звонит в центр обработки данных с помощью модема для передачи данных по коммутируемой линии для получения разрешения и удостоверяет подпись владельца карточки, чтобы предотвратить подделку. Это значительно увеличивает стоимость сделки, что, несмотря на доступность больших покупок, экономически нецелесообразно для совершения небольших покупок (например, стакана воды из торгового автомата).

Другая система, которая обеспечивает возможность покупок без использования наличных денег, является системой дебетовых карточек. Цепь розничных магазинов может разрешить обработку данных дебетовой карточки, которая в отличие от обработки данных кредитной карточки приводит к незамедлительному (непосредственному) электронному дебетованию банковского счета владельца карточки. Владелец карточки предъявляет розничному торговцу, как правило, магнитную дебетовую карточку, считывание которой обеспечивается с помощью устройства считывания с магнитного носителя. Затем пользователя просят секретно набрать на клавиатуре его/ее персональное идентификационное число, а торговец набирает сумму покупки. Цифровое сообщение дебетового запроса кассового автомата затем передается либо непосредственно по сети торговых (кассовых) автоматов (или косвенно по коммутируемой телефонной линии связи с центральным компьютером) для приема банком владельца карточки. Банк передает по сети торговых автоматов на оконечное устройство торгового терминала, что он гарантирует торговцу наличие денежных средств и передачи их на счет торговца.

Недостатки, связанные с системой дебетовых карточек, заключаются в том, что владелец карточки, чтобы использовать карточку, как правило, должен поддерживать на счету минимальный текущий счет и банк может потребовать выплату вознаграждения за наличие такого счета. Владельцу дебетовой карточки приходится также время от времени контролировать остаток счета, чтобы гарантировать достаточность денежных средств для обеспечения своих будущих покупок. Иначе владелец карточки может быть обвинен в задолженности банку. Наконец, аналогично сделкам с помощью кредитных карточек, сделки, совершаемые с помощью дебетовых карточек, обходятся значительно дороже, частично из-за требований присутствия при продаже продавца. То есть, система дебетовых карточек и в этом случае не является экономически целесообразной для совершения небольших покупок.

Другая система для проведения сделок за безналичный расчет описана в международной заявке WO 91/16691 от 13 октября 1991 года. Описанная система передачи денежных средств содержит компьютер, измеритель количества денежных средств и основной денежный фонд в банке и устройства обмена и электронные денежные средства (например, карточки с интегральной схемой или интеллектуальные карточки) вне банка. В соответствии с описанием основной денежный фонд может содержать денежные средства, вложенные в банк и получаемые обратно с помощью электронных денежных средств посредством измерителя количества денежных средств. Электронные денежные средства сообщаются друг с другом через устройства обмена для передачи денежных средств в сделках, которые совершаются автономно от компьютера. Измеритель количества денежных средств регистрирует плавающую сумму в денежном выражении для компьютера для получения конечного сальдо, передаваемого в основной денежный фонд. Каждая запись плавающей суммы в денежном выражении не специфична в отношении отдельных расходов и приходов. Эта система имеет очевидные недостатки: владелец электронных денежных средств должен с помощью компьютера связываться с банком для увеличения денежной суммы, хранимой в виде электронных денежных средств (пополнения денежных средств на карточке). По этой причине, если пользователь покупает товар, не имея достаточных электронных денежных средств, он не может немедленно приобрести товар. Пользователю еще необходимо связаться с банком для пополнения электронных денежных средств и затем завершить сделку.

Кроме того, из заявки на изобретение Великобритании GB 2241098 известен игровой автомат, в котором используется система и способ безналичного расчета с кредитованием игрока, рассматриваемые в качестве ближайшего аналога данного изобретения. Автомат содержит щели 7, 8 для приема карточек, связанные с соответствующими системами чтения данных с карточки и записи данных на карточку 9 и 10. При этом по ходу игры система чтения/записи 9 уменьшает баланс (допустимую сумму для расчетов), а система чтения/записи 10 увеличивает (пополняет) его. Однако в такой системе пополнение баланса на карточке в процессе игры происходит случайно, как результат выигрыша игры, так что при исчерпании денежных средств на карточке игроку придется обращаться за новым кредитом.

В соответствии с этим, желательно иметь экономически целесообразную и эффективную систему, с помощью которой владелец карточки может проводить сделки на относительно небольшие суммы в денежном выражении без использования наличных денежных средств, не беспокоясь относительно того, имеет ли карточка достаточно денежных средств и без временных перерывов на подтверждение, разрешение и/или получение на карточку дополнительных денежных средств.

Для удовлетворения вышеупомянутой потребности предложены расчетная карточка для совершения безналичных операций в системе безналичного расчета, терминал для проведения безналичной операции с использованием такой расчетной карточки, а также система и способ безналичного расчета.

Предложенная расчетная карточка предназначена для использования в системе безналичного расчета, имеющей, по меньшей мере, один терминал, и содержит запоминающее устройство и средство интерфейса карточки с терминалом, связанные с возможностью ввода-вывода данных между запоминающим устройством и терминалом.

Отличие карточки от вышеуказанного ближайшего аналога заключается в том, что ее запоминающее устройство состоит из четырех отдельных модулей памяти: модуля рабочей области памяти, модуля идентификации, содержащего данные идентификации карточки, ее пользователя и связанного с карточкой банковского счета, модуля данных об операциях, содержащего, по меньшей мере, данные о совершенных безналичных операциях, и расчетного модуля, содержащего, по меньшей мере, данные о допустимой сумме расчетов по карточке и о числе пополнений денежных средств на карточке, каждое на заданную сумму. При этом расчетный модуль выполнен с возможностью, при вводе-выводе данных между запоминающим устройством и терминалом, увеличения допустимой суммы расчетов по карточке посредством, по меньшей мере, одного указанного пополнения с одновременным изменением числа указанных пополнений, в случае уменьшения допустимой суммы расчетов по карточке ниже заданной пороговой суммы.

В частных случаях выполнения такой карточки запоминающее устройство может быть электрически стираемым программируемым запоминающим устройством только для чтения, расчетный модуль запоминающего устройства может быть выполнен в виде магнитного запоминающего устройства. Модуль данных о совершенных операциях может содержать данные о заданном периоде бездействия, по истечении которого допустимая сумма расчетов по карточке подлежит возврату. Расчетный модуль может содержать данные о максимальном числе пополнений.

Заданная пороговая сумма может быть равна сумме конкретной операции, а заданная сумма пополнения денежных средств на карточке может представлять собой разность суммы конкретной операции и допустимой суммы расчетов по карточке. В частном варианте выполнения карточки при числе пополнений, равном нулю, и допустимой сумме расчетов по карточке, равной нулю, увеличение допустимой суммы расчетов для совершения конкретной операции может быть блокировано (не разрешено).

Предложенный терминал предназначен для проведения безналичной операции с использованием расчетной карточки, содержащей данные, представляющие, по меньшей мере, допустимую сумму расчетов по карточке, и включает средство приема карточки, средство считывания данных с карточки, средство изменения допустимой суммы расчета по карточке, выполненное с возможностью уменьшения допустимой суммы расчета по карточке на сумму безналичной операции, и запоминающее устройство.

Отличие терминала от вышеуказанного ближайшего аналога заключается в том, что средство изменения допустимой суммы расчета по карточке, связанное со средством считывания данных с карточки и запоминающим устройством, выполнено с возможностью сравнения заданной пороговой суммы и допустимой суммы расчета по карточке и автоматического увеличения допустимой суммы расчета по карточке на заданную сумму в случае превышения пороговой суммой допустимой суммы расчетов по карточке.

В частных случаях выполнения терминала в качестве пороговой суммы может быть задана сумма безналичной операции. Средство считывания данных с карточки может быть выполнено с возможностью считывания числа пополнений денежных средств на карточке, а средство изменения допустимой суммы расчетов по карточке - с возможностью уменьшения указанного числа пополнений в случае, если допустимая сумма расчетов по карточке меньше заданной пороговой суммы. При этом при числе пополнений, равном нулю, и допустимой сумме расчетов по карточке, равной нулю, допустимая сумма расчетов по карточке может оставаться неизменной. Кроме того, при числе пополнений, равном нулю, увеличение допустимой суммы расчетов по карточке может быть заблокировано (не разрешено).

Терминал может содержать средство передачи на удаленный процессор дополнительных данных, представляющих номер банковского счета, связанного с карточкой, и сумму безналичной операции. Такие дополнительные данные могут также представлять номер карточки, связанный с указанным номером банковского счета, допустимую сумму расчетов по карточке, срок годности, связанный с номером банковского счета, и порядковый номер операции, связанный с карточкой.

Терминал также может содержать средство записи на карточку информации, зависящей от совершенной операции, причем указанная информация может включать значение допустимой суммы расчетов по карточке плюс заданную сумму в случае увеличения допустимой суммы расчетов по карточке на такую сумму за вычетом суммы операции.

Считываемые с карточки данные могут включать номер банковского счета, связанный с карточкой, причем терминал может дополнительно содержать средство хранения перечня выбранных номеров банковских счетов и средство сравнения указанного номера банковского счета с номерами из перечня и определения наличия или отсутствия указанного номера в перечне.

В этом случае терминал может содержать средство приема указанного перечня выбранных номеров банковских счетов по линии связи, а также средство удержания карточки в случае определения наличия указанного номера в перечне.

Считываемые с карточки данные могут включать срок годности карточки, при этом терминал может дополнительно содержать средство сравнения даты совершения операции со сроком годности карточки.

Также терминал может дополнительно содержать средство выработки данных, представляющих выбранный период бездействия карточки, средство определения факта истечения выбранного периода бездействия и средство обнуления допустимой суммы для расчетов по карточке при определении факта истечения указанного выбранного периода, и/или средство выработки порядкового номера для индексирования каждой безналичной операции.

Сумма безналичной операции может быть выражена в одной из нескольких валют.

Средство изменения допустимой суммы расчетов по карточке может быть выполнено с возможностью автоматического увеличения допустимой суммы расчетов по карточке на заданную сумму при совершении операции.

Предложенная система безналичного расчета в одном независимом варианте выполнения включает по меньшей мере, одну расчетную карточку пользователя с данными, представляющими, по меньшей мере, допустимую сумму расчета по карточке, по меньшей мере, один терминал, содержащий средство приема карточки, средство считывания данных с карточки и средство изменения допустимой суммы расчета по карточке.

Отличие этой системы от вышеуказанного ближайшего аналога заключается в том, что карточка дополнительно содержит данные, представляющие число пополнений денежных средств на карточке, средство изменения допустимой суммы расчета по карточке, связанное со средством считывания данных с карточки, выполнено с возможностью, в случае превышения допустимой суммы расчета по карточке заданной пороговой суммой, увеличения допустимой суммы расчета по карточке и изменения указанного числа пополнений в ответ на поступление данных, представляющих допустимую сумму расчета по карточке и число пополнений, при этом система дополнительно содержит средства обработки безналичной операции и средства сбора с терминала сведений о совершенных безналичных операциях.

В частном случае выполнения системы заданная пороговая сумма может быть равна сумме операции. Средство изменения допустимой суммы расчета по карточке может быть выполнено с возможностью увеличения допустимой суммы расчета по карточке на заданную сумму, если число пополнений находится в пределах заданного ряда значений. В этом случае каждое пополнение может представлять собой увеличение допустимой суммы расчета по карточке на заданную сумму, причем при увеличении допустимой суммы расчета по карточке число пополнений может изменяться на единицу, в частности, уменьшаться.

Средство изменения допустимой суммы расчета по карточке может быть выполнено с возможностью увеличения допустимой суммы расчета по карточке на разность допустимой суммы расчета по карточке и суммы операции для совершения операции, если число пополнений равно нулю. В этом случае, при числе пополнений, равном нулю, и допустимой сумме расчета по карточке, равной нулю, увеличения допустимой суммы расчета по карточке и совершения операции может не происходить.

Система может содержать средства выставления пользователю счета на заданную сумму при изменении числа пополнений, причем такие средства могут содержать средство определения факта изменения числа пополнений. Число пополнений может изменяться в случае прибавления заданной суммы к допустимой сумме расчета по карточке. При этом прибавление заданной суммы к допустимой сумме расчета по карточке может быть предусмотрено в случае, если допустимая сумма расчета по карточке меньше суммы операции.

Система может содержать средство внесения заданной суммы на объединенный банковский счет при указанном выставлении счета пользователю. В этом случае система может дополнительно содержать средство возмещения суммы операции из указанного объединенного счета.

В предложенной системе терминал может дополнительно содержать средство записи на карточку информации, зависящей от совершенной операции. Такая информация может включать новый остаток денежных средств на банковском счету, который равен указанной допустимой сумме расчетов по карточке, минус сумма операции, плюс заданная сумма в случае изменения указанного числа пополнений. Дополнительно такая информация может содержать новое число пополнений, которое равно указанному числу пополнений, уменьшенному на единицу, в случае изменения указанного числа пополнений.

Заданная сумма увеличения допустимой суммы расчетов по карточке может быть равна сумме, необходимой для совершения безналичной операции.

Система может дополнительно содержать средство выставления счета на заданную сумму на банковский счет, связанный с карточкой, при указанном увеличении допустимой суммы расчетов по карточке. Такое средство выставления счета может включать средство определения факта указанного увеличения.

В другом независимом варианте выполнения предложенная система безналичного расчета содержит, по меньшей мере, одно расположенное на карточке запоминающее устройство, содержащее данные, представляющие, по меньшей мере, допустимую сумму расчетов по карточке, и, по меньшей мере, один терминал, содержащий средство считывания указанных данных из указанного запоминающего устройства и средство изменения допустимой суммы расчета по карточке без операций с наличными денежными средствами и связи с центральной базой данных.

Отличие этой системы от вышеуказанного ближайшего аналога заключается в том, что указанное запоминающее устройство дополнительно содержит данные, представляющие число пополнений денежных средств на карточке, а средство изменения допустимой суммы расчета по карточке связано со средством считывания данных из запоминающего устройства с возможностью, в случае превышения допустимой суммы расчета по карточке заданной пороговой суммой, автоматического увеличения допустимой суммы расчета по карточке и изменения указанного числа пополнений в ответ на поступление данных, представляющих допустимую сумму расчета по карточке и число пополнений.

Предложенный способ безналичного расчета предназначен для совершения безналичных операций с помощью расчетной карточки пользователя и в одном его независимом варианте предусматривает занесение на карточку пользователя данных, представляющих, по меньшей мере, допустимую сумму расчетов по карточке, считывание указанных данных и уменьшение допустимой суммы расчетов по карточке на сумму операции с совершением безналичной операции.

Отличие этого способа от вышеуказанного ближайшего аналога заключается в том, что на карточку пользователя дополнительно заносят данные, представляющие число пополнений денежных средств на карточке и банковский счет, связанный с карточкой, перед уменьшением допустимой суммы расчетов по карточке на сумму операции сравнивают допустимую сумму расчетов по карточке с заданной пороговой суммой, в случае превышения допустимой суммы расчетов по карточке указанной заданной пороговой суммой и с учетом указанного числа пополнений увеличивают допустимую сумму расчетов по карточке на заданную сумму с одновременным изменением числа пополнений и затем выставляют счет на сумму, зависящую от указанной заданной суммы и изменения числа пополнений, на указанный банковский счет, связанный с карточкой.

В частных случаях осуществления способа в качестве заданной пороговой суммы может использоваться сумма безналичной операции. При уменьшении допустимой суммы расчетов по карточке на сумму операции на карточку может записываться новый остаток денежных средств, представляющий уменьшенную допустимую сумму расчетов по карточке. Увеличение допустимой суммы расчетов по карточке может предусматриваться только в случае, если число пополнений находится в пределах заданного ряда значений. При числе пополнений, равном нулю, заданная сумма, на которую увеличивают денежные средства на карточке, может быть равна разности суммы операции и допустимой суммы расчетов по карточке. При допустимой сумме расчетов по карточке, равной нулю, и числе пополнений, равном нулю, увеличение допустимой суммы расчетов по карточке может быть не предусмотрено.

Предложенный способ может дополнительно предусматривать создание объединенного банковского счета и возмещение суммы операции из этого объединенного счета. В этом случае объединенный банковский счет может увеличиваться на сумму, выставленную на указанный банковский счет, связанный с карточкой. Такой объединенный банковский счет может создаваться в банке-эмитенте карточки, а возмещение суммы операции может осуществляться путем поручения банку покупателя перевести сумму операции на банковский счет, связанный с терминалом, поручения компании расчетной карточки на выплату банку покупателя суммы указанной операции и возмещения суммы операции компании расчетной карточки из объединенного банковского счета.

Кроме того, на карточку могут заноситься временные данные, представляющие другую безналичную операцию.

В другом независимом варианте предложенный способ безналичного расчета предусматривает занесение в расположенное на указанной карточке запоминающее устройство данных, представляющих, по меньшей мере, допустимую сумму расчетов по карточке, считывание указанных данных и уменьшение допустимой суммы расчетов по карточке на сумму операции без каких-либо требований о пополнении суммы за счет наличных денежных средств или связи с центральной базой данных для получения одобрения безналичного расчета, с совершением безналичной операции,

Отличие этого способа от вышеуказанного ближайшего аналога заключается в том, что в указанное запоминающее устройство дополнительно заносят данные, представляющие число пополнений денежных средств на карточке, перед уменьшением допустимой суммы расчетов по карточке на сумму операции сравнивают допустимую сумму расчетов по карточке с заданной пороговой суммой, и в случае превышения допустимой суммы расчетов по карточке указанной заданной пороговой суммой и с учетом указанного числа пополнений автоматически увеличивают допустимую сумму расчетов по карточке на заданную сумму с одновременным изменением числа пополнений.

Настоящее изобретение предпочтительно содержит признак автоматического пополнения денежных средств на карточке, что позволяет автоматически увеличивать текущий счет на расчетной карточке пользователя (или в запоминающем устройстве) частной компании расчетной карточки во время совершения безналичной операции без прерывания и, что характерно, без требования пользователя получить отдельно - до завершения операции - увеличение денежных средств, ассигнуемых его или ее карточке.

Система безналичного расчета предпочтительно содержит (1) запоминающее устройство для пользователей системы (например, карточку с интегральной схемой или кредитную карточку с магнитной дорожкой) и (2) торговые терминалы (например, автоматы для продажи газированной воды или автоматы, регистрирующие число полученных дорожных сборов на платной автостраде), в которые вводят запоминающее устройство и которые содержат расположенный в терминале микропроцессор, который может считывать, сравнивать и записывать в запоминающее устройство последние данные.

При работе системы, банк-эмитент выдает пользователю карточку с запоминающим устройством, причем карточка содержит денежные средства, например, на сумму 25 долларов. Пользователь может использовать такую карточку для завершения безналичной операции на относительно небольшую сумму. Например, для покупки газированной воды пользователь вставит карточку в торговый терминал (то есть в автомат для продажи газированной воды) и сумма операции вычитается из текущего счета на карточке. Если текущий счет на карточке (допустимая сумма расчетов по карточке) меньше суммы операции, терминал автоматически пополнит этот текущий счет, то есть увеличит его на заданную сумму. В этом случае, если пользователь имеет текущий счет, соответствующий только сумме в 1 доллар, а сумма операции составляет 1,5 доллара, карточка пользователя увеличит свои денежные средства на установленную сумму, например, на 25 долларов. Новый текущий счет на карточке будет составлять 24,5 долларов, при этом принимается во внимание счет, который предварительно оставался на карточке, и сумма операции.

При автоматическом пополнении (увеличении) денежных средств на карточке банк-эмитент (который был информирован об автоматическом пополнении компанией расчетной карточки) выставляет клиенту счет за это увеличение и предпочтительно переводит увеличенную сумму на отдельный счет, из которого снимают сумму операции. Этот отдельный счет ("объединенный счет") содержит все просроченные предварительно выплаченные обновления для всех клиентов банка-эмитента. Если в предварительно определенное время не поступало предписаний, компания расчетной карточки может дать указание банку-эмитенту рамбусировать конкретного владельца карточки на сумму его неизрасходованных денежных средств на текущем счету на карточке.

В соответствии с одним аспектом настоящего изобретения операторам торговых терминалов оплачивают представление информации об операции банку покупателя, который авансом выплачивает сумму операции (возможно меньшее вознаграждение за проведение операции). После этого банк покупателя предпочтительно передает информацию об операции компании расчетной карточки, которая платит банку покупателя и которая информирует банк-эмитент о рамбусировании ее (компанию расчетной карточки) из объединенного фонда.

Другие цели, признаки и преимущества настоящего изобретения станут очевидными из приведенного ниже подробного описания со ссылкой на сопроводительные чертежи, на которых иллюстрируется предпочтительный вариант воплощения настоящего изобретения, где:

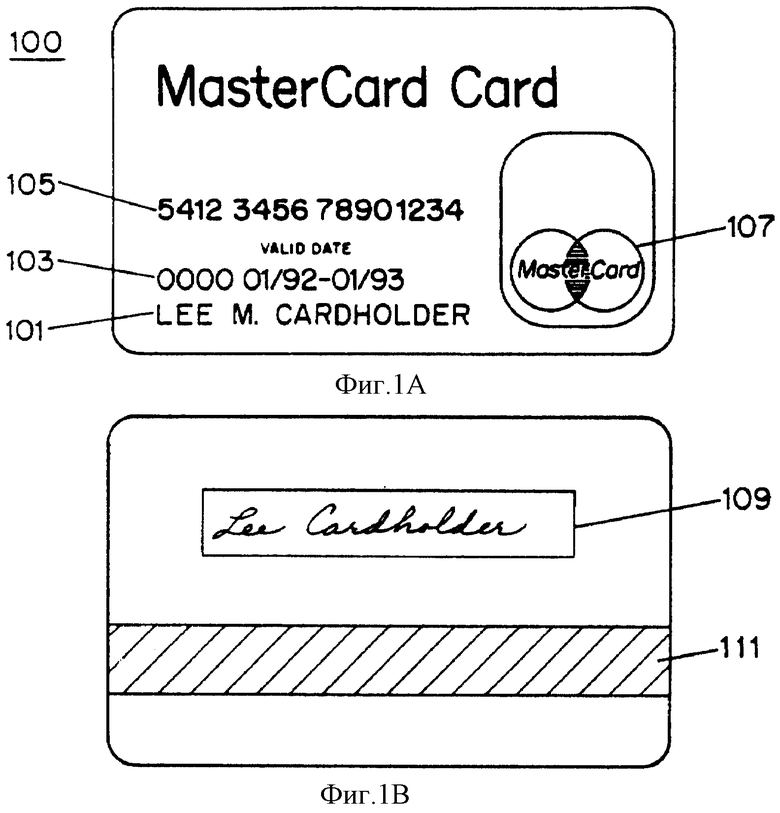

на фиг. 1А иллюстрируется одна сторона расчетной карточки, содержащей интегральную схему в соответствии с настоящим изобретением;

на фиг. 1В иллюстрируется противоположная сторона расчетной карточки, показанной на фиг.1А;

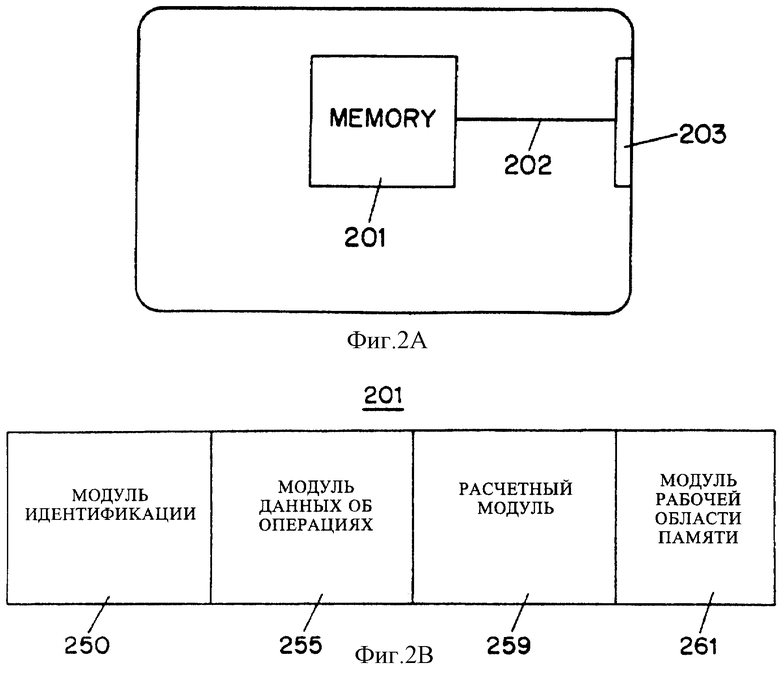

на фиг.2А - схематическое изображение расчетной карточки, показанной на фиг.1А и фиг.1В, содержащей запоминающее устройство;

на фиг.2В - карта распределения памяти области памяти, предусмотренной в расчетной карточке, показанной на фиг.1А и фиг.1В;

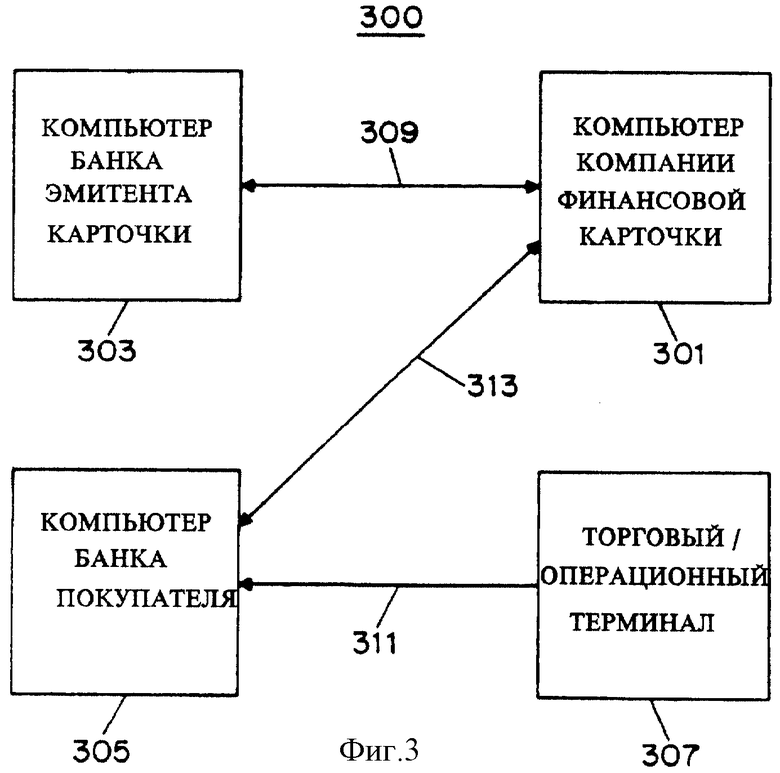

на фиг. 3 - блок-схема системы безналичного расчета с помощью расчетной карточки, показанной на фиг.1А и фиг.1В, соответствующей настоящему изобретению;

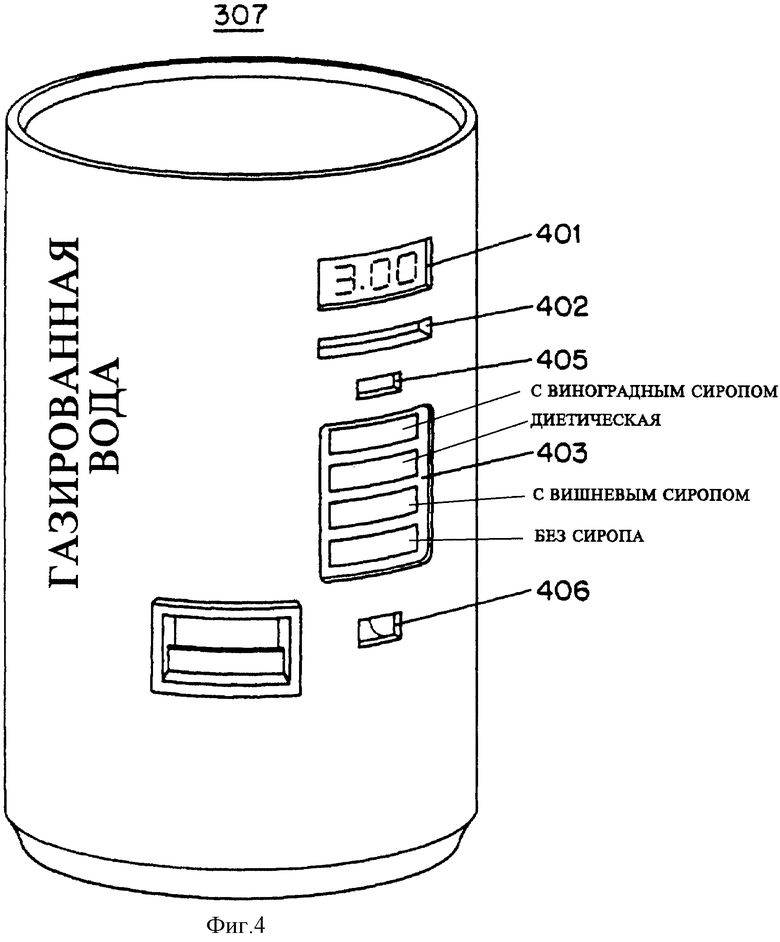

на фиг. 4 иллюстрируется торговый/операционный терминал, используемый в системе, показанной на фиг.3;

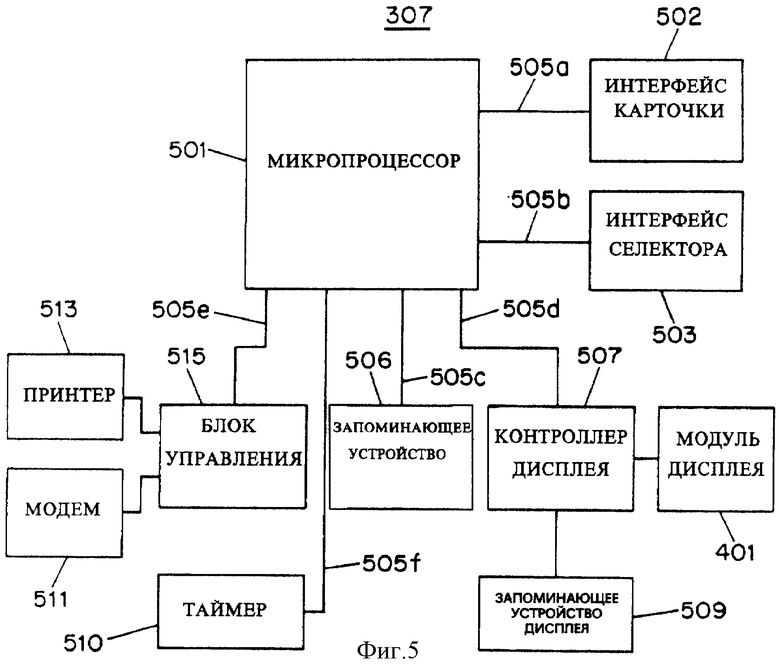

на фиг.5 - блок-схема торгового/операционного терминала, показанного на фиг.4, содержащего другое запоминающее устройство;

на фиг.6 - карта распределения памяти области памяти, предусмотренной в торговом/операционном терминале, показанном на фиг.5;

на фиг. 7 - схема последовательности операций, иллюстрирующая процесс проведения безналичной операции в системе, показанной на фиг.3;

на фиг.8А - схема последовательности операций, иллюстрирующая процесс в компьютере, показанном на фиг.3, компании расчетной карточки;

на фиг.8В - схема последовательности операций, иллюстрирующая процесс в компьютере, показанном на фиг.3, банка-эмитента карточки;

на фиг.8С - схема последовательности операций, иллюстрирующая процесс в компьютере, показанном на фиг.3, компании расчетной карточки;

на фиг. 9 - схема последовательности операций, иллюстрирующая процесс кредитования неиспользованных денежных средств пользователя карточки на карточку в соответствии с аспектом настоящего изобретения;

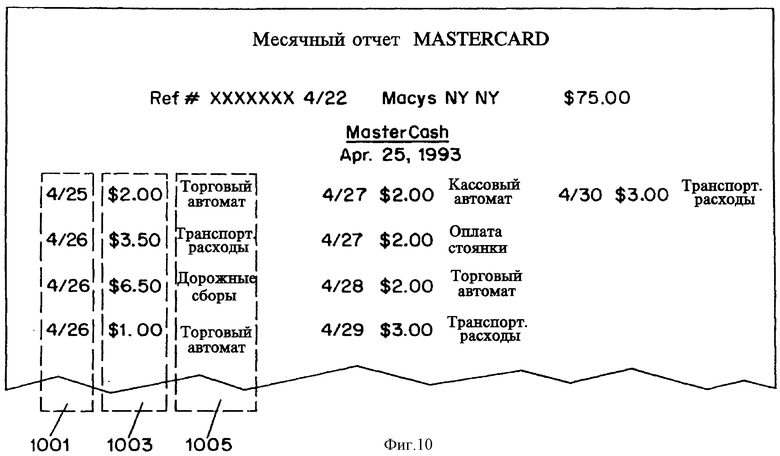

на фиг. 10 иллюстрируется месячный отчет, в котором отражены операции, проведенные с помощью системы, показанной на фиг.3.

На приведенных чертежах одинаковыми ссылочными номерами и символами указаны аналогичные признаки, элементы, компоненты или детали иллюстрируемого варианта воплощения. Кроме того, хотя объект изобретения теперь будет подробно описан со ссылкой на сопроводительные чертежи, это сделано в связи с предпочтительным вариантом воплощения настоящего изобретения. Предполагается, что могут быть сделаны изменения и модификации описанного варианта воплощения без отклонения от истинного объема и духа объекта настоящего изобретения, как определено в прилагаемой формуле изобретения.

Сведения, подтверждающие возможность осуществления изобретения

Настоящее изобретение относится к технологии проведения сделок за безналичный расчет (безналичных операций) с помощью расчетной карточки. В этом характерном иллюстративном варианте воплощения расчетная карточка, которая принимает вид обычной интегральной схемы, которая, как правило, содержит программируемое постоянное запоминающее устройство.

На фиг. 1А показан вид спереди расчетной карточки 100, которая выглядит аналогично обычной кредитной карточке. В соответствии с настоящим изобретением, расчетная карточка 100 может быть использована как кредитная карточка, а также как карточка для проведения безналичных операций, предполагающих использование относительно небольших денежных средств. Аналогично обычной кредитной карточке, на лицевой поверхности расчетной карточки 100 большими буквами указано имя 101 пользователя (владельца) карточки, номер 105 счета карточки (связанного с карточкой банковского счета) и срок годности 103. На лицевой поверхности карточки отображен также торговый знак 107 компании расчетной карточки (то есть в этом случае MasterСard), которая определяет финансовые операции, соответствующие карточке 100. Карточка 100, как правило, выдается пользователям карточек банками, которые являются членами компании расчетной карточки, и банки-эмитенты этих карточек несут ответственность за выставление счетов клиентам в соответствии с их покупками.

На фиг.1В показана тыльная сторона карточки 100. Для написания имени пользователя предусмотрено место 109 для подписи. Подпись помогает продавцу удостовериться, что он имеет дело с пользователем карточки, которому она была выдана. На тыльной стороне карточки имеется также магнитная дорожка 111. Магнитную дорожку, как правило, используют для хранения данных, необходимых, как правило, для проведения обычной операции с помощью кредитной карточки. При обычной операции, как правило, требуется продавец, который ставит на кредитную карточку печать, сканирует магнитную дорожку, чтобы позвонить в центр обработки данных посредством модема для передачи данных по коммутируемой линии для получения разрешения и удостоверяет подпись владельца карточки. Требуемое внимание продавца и процесс подтверждения предоставления кредита значительно увеличивают стоимость совершения операции. Делать небольшие покупки с помощью кредитных карточек как таковых экономически нецелесообразно. В результате, для небольших покупок или операций, например, для пользования торговыми автоматами, счетчиками оплачиваемого времени стоянки автомобилей, стиральными автоматами в прачечной, автоматами, регистрирующими число полученных дорожных сборов на платной автостраде, и так далее, клиент вынужден носить разменную монету или мелкие банкноты. Таким образом, целью настоящего изобретения является исключение в общем необходимости ношения клиентом мелких денег для осуществления небольших покупок с помощью автоматов или торговых/операционных терминалов.

В соответствии с настоящим изобретением, карточка 100 может быть также использована для осуществления небольших покупок вместо использования наличных денег. Карточка 100 несет текущий счет, из которого вычитается сумма покупки или операции. Карточка дополнительно удобна благодаря тому, что имеет признак автоматического пополнения денежных средств на ней, что автоматически увеличивает текущий счет на заданную сумму, предпочтительно в случае, когда сумма покупки превышает текущий счет. Заданная сумма для указанного пополнения денежных средств должна быть относительно небольшой, например, составлять 25 долларов. Большие суммы не являются предпочтительными, поскольку они создали бы значительные долги, возникающие при использовании карточки мошенником, использующим, например, утерянные или украденные карточки. Разрешением небольшого числа пополнений относительно небольшой суммы в течение ограниченного периода времени можно эффективно контролировать и ограничивать такие долги.

Карточку 100 выпускает банк-эмитент, предпочтительно с текущим счетом 25 долларов. Банк-эмитент предпочтительно сохраняет на одном счете все просроченные предварительно оплаченные обновления для всех клиентов банка-эмитента, который идентифицирован выше как объединенный банковский счет. Таким образом, если банк-эмитент выпускает 200 карточек, причем каждая из них имеет текущий счет 25 долларов, объединенный банковский счет будет равен 5000 долларов.

Как показано на фиг.2А, карточка 100 содержит запоминающее устройство 201 для хранения описываемых данных. Запоминающее устройство 201 может быть электрически стираемым программируемым постоянным запоминающим устройством, способным обеспечивать быстрое программирование и стирание данных и большое число циклов программирования/стирания в течение его срока службы. Выводы 202 соединяют запоминающее устройство 201 со средством интерфейса 203 (в дальнейшем для краткости называемом "интерфейсом") обычной конструкции ввода-вывода данных. При таком устройстве схемы, если расчетная карточка 100 вставлена в приемное отверстие для карточки (средство приема карточки) торгового/операционного терминала, через интерфейс 203 ввода-вывода данных между запоминающим устройством 201 и терминалом могут быть переданы данные.

На фиг. 2В изображена карта распределения памяти данных, хранимых в запоминающем устройстве 201. Карта распределения памяти идентифицирует различные модули памяти, включающие в себя модуль 250 идентификации, содержащий данные относительно номера связанного с карточкой банковского счета, номера карточки, срока годности, персональный идентификационный номер и максимальное число попыток ввода персонального идентификационного номера; модуль 255 данных об операциях, содержащий данные о покупке, например, дату и время последней покупки, порядковый номер, сумму покупки и период "возврата кредита"; расчетный модуль 259, содержащий данные о текущем счете, число оставшихся пополнений и заданное "максимальное число пополнений"; и модуль 261 рабочей области памяти. Все эти данные используются для идентификации счета, функционирования системы и слежения за покупкой после завершения операции.

Характерно, что номер счета идентифицирует банковский счет, связанный с карточкой 100 для бухгалтерской оценки. Номер карточки действует как номер вспомогательного счета, идентифицирующий дополнительные карточки, выданные под этим же номером банковского счета. Таким образом, супруг, например, может иметь действующую совместно расчетную карточку, имеющую тот же номер банковского счета, но другой номер карточки. Учет, относящийся к такой действующей совместно карточке осуществляют так, как если бы она была независимой карточкой. Срок годности используют для того, чтобы гарантировать то, что карточка не просрочена. Персональный идентификационный номер используют для подтверждения подлинности права собственности на карточку, как это делается обычно. Максимальное число попыток ввода персонального идентификационного номера является числом неправильных попыток, разрешенных для подтверждения подлинности пользователя до возвращения карточки. Дата и время покупки позволяет установить дату и время последней операции. Порядковый номер идентифицирует операцию, связанную с последним текущим счетом. Как описано ниже, период "возврата кредита" выбирается пользователем карточки из установленного заданного периода времени, например, 0, 30, 60, 90 дней или до истечения срока годности карточки. Если карточку 100 не использовали в течение периода возврата кредита, пользователю карточки автоматически возвращаются денежные средства, соответствующие текущему счету на карточке. В настоящем варианте воплощения временной период "возврата кредита" или "не использования" выбран равным 90 дней. Этот период может быть выбран банком-эмитентом карточки или изменен с помощью определенного терминала, например, кассового автомата обычной конструкции.

Часть "число пополнений" расчетного модуля 259 в запоминающем устройстве 201 соответствует числу оставшихся пополнений. "Максимальное число пополнений" является максимальным числом пополнений, установленным для пользователя карточки. Если это максимальное число равно нулю, пользователь карточки не будет способен использовать признак автоматического пополнения. Установка максимального числа позволяет компании расчетной карточки и банку-эмитенту карточки лучше контролировать всю систему. Модуль 261 рабочей области памяти обеспечивает временную область памяти для хранения данных, относящихся к текущим операциям.

На фиг.3 иллюстрируется система 300, в которой воплощены принципы настоящего изобретения. Система 300 содержит компьютер 301 компании расчетной карточки, компьютер 303 банка-эмитента карточки, компьютер 305 банка покупателя и торговый/операционный терминал 307, который в этом случае является торговым автоматом газированной воды. Чтобы начать безналичную операцию по приобретению газированной воды с помощью карточки 100, карточку 100 вставляют в торговый/операционный терминал 307. После этого терминал осуществляет обработку данных, хранящихся в запоминающем устройстве 201 карточки 100. Этого достаточно, чтобы знать в этот момент, что текущий счет на карточке 100 (допустимая сумма расчетов по карточке) уменьшается на сумму, соответствующую цене покупаемого товара. Если текущий счет на карточке 100 недостаточен, чтобы покрыть цену покупки, и максимальное число пополнений не достигнуто, для увеличения текущего счета на 25 долларов терминал запускает автоматическое пополнение. Таким образом, после покупки увеличение сальдо текущего счета на карточке составляет 25 долларов минус цена покупки.

Что касается выплат оператору торгового/операционного терминала 307, после поступления информации об операции либо с помощью электронных средств по линии 311 передачи или физически в банк покупателя, компьютер 305 банка покупателя побуждает выплату авансом суммы операции (возможно за вычетом сбора за проведение операции) на счет оператора терминала. После этого компьютер 305 банка покупателя предпочтительно передает информацию об операции (предпочтительно содержащую номер счета, номер карточки, срок годности, сумму операции, последний текущий счет карточки, порядковый номер операции и идентификационный код терминала) в компьютер 301 компании расчетной карточки по линии 313 передачи. В ответ на это, компьютер 301 компании расчетной карточки рамбусирует банк покупателя и сообщается с компьютером 303 банка-эмитента соответствующей карточки по линии 309 передачи и дает указание банку-эмитенту рамбусировать его (компанию расчетной карточки) на сумму операции из объединенного счета.

Компьютер 301 компании расчетной карточки вычисляет также, имело ли место автоматическое пополнение (что логически определяется при сравнении суммы операции с текущим счетом на карточке) и передает информацию относительно какого-либо автоматического пополнения карточки 100 в компьютер 303 банка-эмитента карточки по линии 309 передачи. После этого компьютер 303 банка-эмитента карточки выставляет счет пользователю карточки за пополнение в 25 долларов и соответственно увеличивает объединенный банковский счет.

В том случае, если оператор терминала 307 задерживает поступление информации об операции в банк покупателя, который, в свою очередь, задерживает поступление в компьютер 301 компании расчетной карточки, тем не менее компьютер 301 компании расчетной карточки обработает данные последующей операции, предпочтительно зная, благодаря приему данных относительно порядкового номера и последнего текущего счета на карточке, что передача информации об операции была задержана.

На фиг.4 показан внешний вид торгового/операционного терминала 307, который, как указано выше, имеет вид торгового автомата газированной воды. Терминал 307 содержит модуль 401 дисплея, селектор 403 вида товара и средство приема карточки, выполненное в виде приемного отверстия 402 для введения карточки 100. Прорезь 405 для монеты и держатель 406 сдачи, хотя и не требуются в соответствии с настоящим изобретением, могут иметься в наличии для обеспечения альтернативного способа оплаты при покупке выбранного товара. Если карточка 100 вставлена в приемное отверстие 402 карточки, текущий счет (допустимая сумма расчетов по карточке), хранимый в запоминающем устройстве карточки 100, может быть показан на модуле 401 дисплея. Затем пользователь карточки выбирает товар, используя селектор 403 вида товара, и осуществляется процесс совершения операции, как описано ниже. В конце операции на модуле 401 дисплея может быть показан новый текущий счет, хранимый в запоминающем устройстве карточки 100.

На фиг.5 показана блок-схема торгового/операционного терминала 307. Торговый/операционный терминал 307 содержит средство изменения допустимой суммы расчета по карточке, в частности, микропроцессор 501, который выполняет, в частности, выборку данных и ввод новых данных в запоминающее устройство карточки 100, вставленной в приемное отверстие 402 карточки. Микропроцессор 501 соединен со средством считывания данных с карточки, в частности, интерфейсом 502 карточки, интерфейсом 503 селектора, контроллером 507 дисплея, запоминающим устройством 506, таймером 510 и блоком 515 управления. Выводы 505а и выводы 505b соединяют микропроцессор 501 с интерфейсом 502 карточки и с интерфейсом 503 селектора, соответственно. Выводы 505с и выводы 505d соединяют микропроцессор 501 с запоминающим устройством 506 и контроллером 507 дисплея, соответственно. Выводы 505е и выводы 505f соединяют микропроцессор 501 с блоком 515 управления и таймером, соответственно.

Приемное отверстие 402 карточки соединено с интерфейсом 502 карточки, через который осуществляют выборку данных из и ввод данных в запоминающее устройство 201. Селектор 403 вида товара соединен с интерфейсом 503 селектора, чтобы позволить пользователю карточки выбрать требуемый вид товара. Интерфейс селектора указывает микропроцессору 501 любой сделанный выбор. Обычным образом микропроцессор 501 загружает информацию, например, о текущем счете из карточки 100, в запоминающее устройство 509 дисплея через контроллер 507 дисплея и побуждает контроллер отображать содержимое запоминающего устройства 509 на модуле 401 дисплея. Последний имеет стандартную конструкцию и может быть жидкокристаллическим дисплеем. Другие компоненты в терминале 307 включают в себя таймер 510, используемый для формирования текущей даты и времени, которые необходимы для идентификации операции, вычислений

окончания срока годности и возврата кредита. Модем 511 устанавливает связь между линией 311 передачи и микропроцессором 501, и данные, хранимые в запоминающем устройстве 506, передаются через модем 511 в компьютер 305 банка покупателя. Принтер 513 может быть использован для распечатки информации, хранимой в запоминающем устройстве 506, в отношении всех операций. Блок 515 управления необходим для обеспечения адекватных интерфейсов для принтера 513 и модема 511, помимо этого он выполняет другие функции, необходимые для проведения продаж, например, дозирования вида газированной воды, выбранного пользователем карточки.

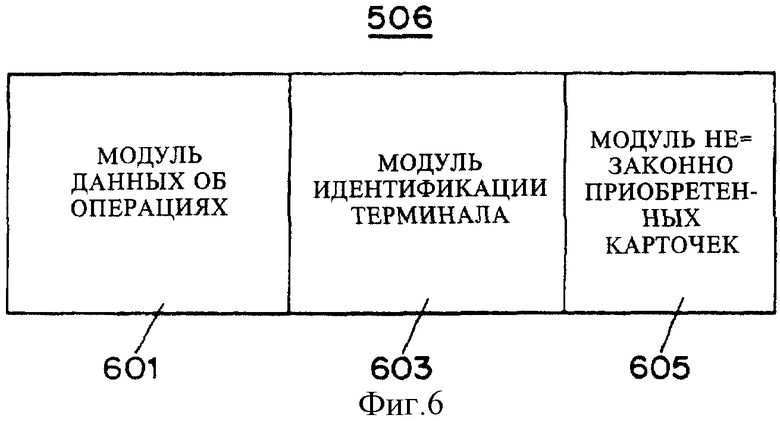

На фиг.6 изображена карта распределения памяти данных, хранимых в запоминающем устройстве 506 торгового/операционного терминала 307. Карта распределения памяти идентифицирует различные модули. Модуль 601 данных об операциях регистрирует покупки, сделанные с помощью расчетных карточек, аналогичных карточке 100. Информация карточки в модуле 601 данных об операциях предпочтительно содержит запись для каждой покупки, включая номер банковского счета, номер карточки, срок годности, сумму покупки, дату покупки, последовательность операции и текущий счет на карточке. Модуль 603 идентификации терминала содержит информацию о продавце (например, его имя) и местоположении терминала.

Предпочтительно, чтобы информация, хранимая в модулях 601 и 603, позднее была распечатана оператором и направлена в банк покупателя для оплаты. В альтернативном варианте, эта информация может быть электронным образом передана в компьютер 305 банка покупателя. После этого, информация электронным образом передается из компьютера 303 банка покупателя по линии 313 передачи в компьютер 301 компании расчетной карточки для введения в базу данных и для обработки. Эта информация позволяет компьютеру 301 компании расчетной карточки идентифицировать пользователя карточки, продавца и операцию. Как описано выше, компьютер 301 компании расчетной карточки рамбусирует банк покупателя и отдает указания соответствующему банку-эмитенту рамбусировать компанию расчетной карточки с объединенного банковского счета. Если компьютер 301 компании расчетной карточки вычисляет также, что необходимо пополнение, он посылает сообщение в банк-эмитент выставить счет пользователю.

Предпочтительно терминал 307 содержит модуль 605 незаконно приобретенных карточек, который содержит перечень номеров счетов украденных, утерянных карточек или карточек с просроченной оплатой. Этот перечень недействительных банковских счетов позволяет торговому/операционному терминалу 307 идентифицировать украденные, утерянные карточки или карточки с просроченной оплатой, вставленные в приемное отверстие 402 карточки, и действовать в соответствии с тем, как описано ниже. Этот перечень периодически обновляется.

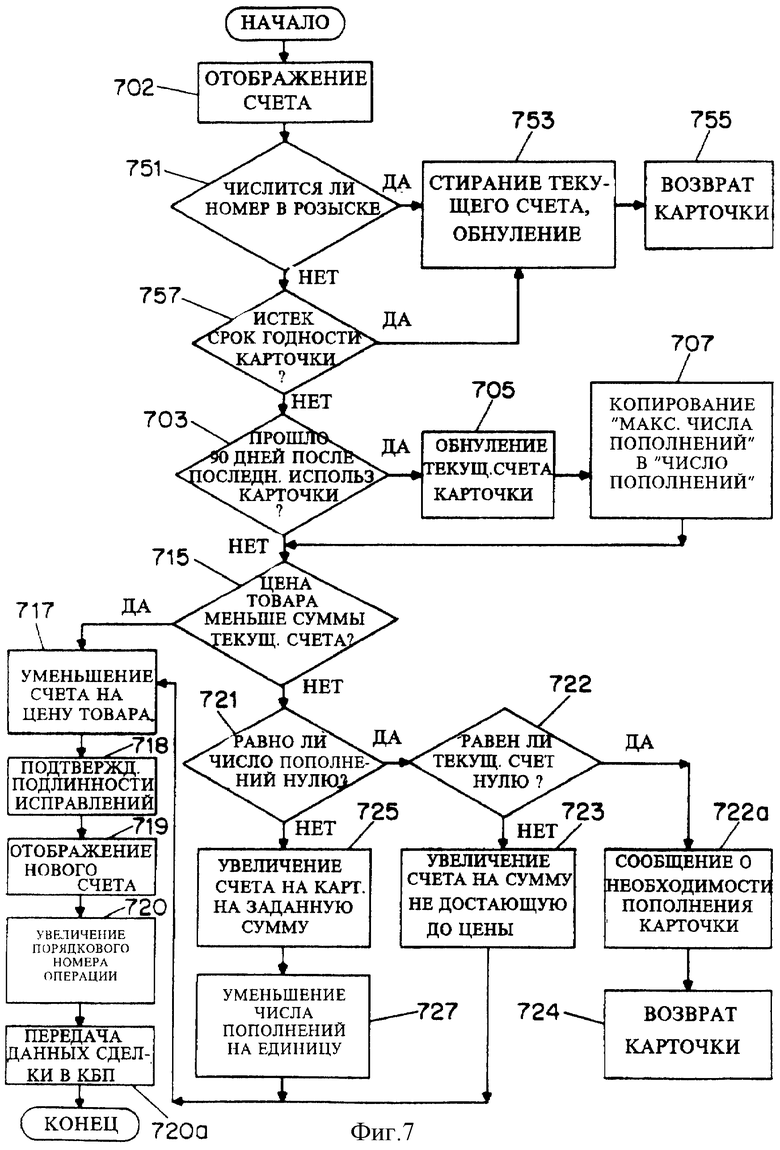

На фиг. 7 приведена схема последовательности операций, иллюстрирующая предпочтительный процесс, используемый в торговом/операционном терминале 307 для завершения операции за безналичный расчет при наличии признака автоматического пополнения денежных средств на карточке, соответствующего настоящему изобретению. Процесс начинается после того, как пользователь карточки вставляет карточку 100 в торговый/операционный терминал 307. Данные, хранимые в запоминающем устройстве 201 карточки 100, считываются торговым/операционным терминалом и текущий счет, хранимый в карточке 100, отображается на модуле 401 дисплея, как показано на этапе 702. В этой точке процесса пользователь карточки делает выбор вида товара для покупки. В этом примере пользователь карточки выбирает для покупки газированную воду. Товары для покупки хранятся в терминале 307.

На этапе 751 номер банковского счета карточки, считываемый из запоминающего устройства 201 карточки 100, сравнивается с перечнем незаконно приобретенных карточек, хранимым в запоминающем устройстве 506 терминала 307. Если номер счета соответствует номеру в перечне, карточка признается недействительной и карточку делают недействующей. В этом предпочтительном варианте воплощения, текущий счет карточки 100 на этапе 753 переписывается (затирается), чтобы стать нулевым, и максимальное число пополнений переписывается на ноль. В части возврата кредита модуля 255 данных об операциях запоминающего устройства 201 записывается величина, которая характеризует состояние карточки, в котором ей больше не будет позволено пополняться в течение срока службы карточки. Основной эффект переписанных величин заключается в том, что карточка станет недействующей в системе безналичного расчета. В случае просроченной оплаты, карточка 100 может быть вновь сделана действующей, если пользователь карточки произвел соответствующую оплату. После этого карточка возвращается на этап 755 и на модуле 401 дисплея отображается соответствующее сообщение, например, "недействительная карточка, карточка сделана недействующей". В альтернативном варианте, если карточка 100 идентифицирована как украденная карточка, благодаря обнаружению в перечне незаконно приобретенных карточек, карточка 100 может быть конфискована (захвачена) терминалом 307 и не возвращена пользователю карточки, если терминал 307 обладает такой способностью.

Если номер банковского счета карточки не соответствует номеру в перечне незаконно приобретенных карточек, процесс переходит на этап 757. В альтернативных вариантах терминалов, пользователю карточки на этом этапе процесса может быть предложено набрать свой персональный идентификационный номер, чтобы идентифицировать себя как владельца карточки 100. Этот этап требуется только в некоторых случаях, где возможны более крупные (в денежном отношении) безналичные операции (например, торговый/операционный терминал является платным телефоном), при этом необходима крайняя безопасность и обеспечение клавиатурой для введения персонального идентификационного номера. Когда персональный идентификационный номер вручную введен пользователем карточки, этот номер сверяется с персональным идентификационным номером, хранимым в запоминающем устройстве 201 карточки 100. Если последовательность чисел отличается, торговый/операционный терминал 307 снова просит набрать персональный идентификационный номер на тот случай, если в течение предшествующего набора была сделана ошибка или номер был частично забыт. Пользователю карточки позволено сделать максимальное число попыток набора номера, которое хранится в запоминающем устройстве карточки 100, в этом случае три попытки, чтобы ввести правильный персональный идентификационный номер прежде, чем карточка будет возвращена. Если число персонального идентификационного номера, хранимого в запоминающем устройстве 201, соответствует введенному числу, выполнение операции продолжается.

На этапе 757 терминал 307 посредством сравнения даты истечения срока годности, хранимой в запоминающем устройстве 201 карточки 100, с датой проведения операции, генерируемой таймером 510, определяет истек ли срок годности карточки 100. Если срок годности карточки 100 истек, текущий счет на карточке и число пополнений карточки обнуляются на этапе 753. После этого карточка либо возвращается пользователю карточки на этапе 755, или, в альтернативном варианте, конфискуется (захватывается) терминалом 307. Если срок годности карточки не истек, процесс продолжается на этапе 703.

На этапе 703 микропроцессор 501 в торговом/операционном терминале 307 сравнивает дату последней операции, хранимую в запоминающем устройстве 201 карточки 100, с текущей датой из таймера 510. В соответствии с аспектом настоящего изобретения компьютер компании расчетной карточки рамбусирует пользователя карточки в течение неиспользованного текущего счета на карточке 100, если карточкой 100 не пользовались в течение 90 дней. По этой причине, допускается, что в соответствии с настоящим изобретением после периода в 90 дней текущий счет на карточке 100 обеспечивается для пользователя возвратом кредита. При таком допущении на этапе 705 часть текущего счета расчетного модуля 259 запоминающего устройства 201 в карточке 100 обнуляется. Величина "максимального числа пополнений", хранимая в запоминающем устройстве 201, предпочтительно копируется в часть "число пополнений" расчетного модуля 259 запоминающего устройства 201 в карточке 100, чтобы позволить пользователю карточки получить больше пополнений. После этого процесс продолжается на этапе 715.

На этапе 715 микропроцессор 501 в торговом/операционном терминале 307 определяет, меньше или равно ли значение цены выбранного товара величине текущего счета, хранимого в запоминающем устройстве карточки 100. Если цена меньше или равна текущему счету на карточке, на этапе 717 текущий счет на карточке 100 уменьшается на величину цены (суммы операции) и запись об операции вводится в запоминающее устройство 506 терминала 307. На этапе 718 текущий счет на карточке вновь считывается из карточки 100 в торговом/операционном терминале 307 для подтверждения подлинности исправленного текущего счета, хранимого в запоминающем устройстве 201 карточки. Предпочтительно, если текущий счет не соответствует текущему счету, вычисленному в терминале 307, на карточку 100 переписывается исправленный текущий счет. Это гарантирует должный учет израсходованных денежных средств. На этапе 719 модуль 401 дисплея отображает новый текущий счет на карточке 100. На этапе 720 величина значения, хранимого в части порядкового номера модуля 255 данных об операциях запоминающего устройства 201 в карточке 100, увеличивается на единицу. На этапе 720а терминал 307 передает данные операции, содержащие обновленную информацию, в компьютер 305 (банка покупателя), который принимает информацию и направляет ее в компьютер 301 компании расчетной карточки.

Если на этапе 715 цена товара больше текущего счета, хранимого в запоминающем устройстве карточки, величина значения, хранимого в части числа пополнений расчетного модуля 259 в памяти 201 карточки 100, предпочтительно сравнивается с нулевым значением на этапе 721. Если число пополнений равно нулю, то на этапе 722 текущий счет сравнивается с нулем. Если текущий счет равен нулю, то операции не позволяется продолжаться и пользователю на этапе 722а на дисплее отображается сообщение, например, "карточка пуста" или "карточку необходимо пополнить (денежными средствами)". После этого на этапе 724 карточка возвращается пользователю карточки.

Если число пополнений равно нулю, но текущий счет на карточке больше нуля, то дается возможность закончить операцию, а текущий счет на карточке увеличивается только настолько, чтобы покрыть сумму покупки. Это позволяет завершить операцию и уменьшить уровень рамбусирований, оставлением на карточке 100 нулевого текущего счета. На этапе 723, чтобы гарантировать достаточность денежных фондов для покупки выбранного товара, разность между ценой и оставшимся текущим счетом добавляется к текущему счету. Затем процесс продолжается на этапе 717, как описано выше.

Если число пополнений больше нуля, то карточка 100 пользователя карточки имеет некоторое число оставшихся автоматических пополнений на заданную сумму. На этапе 725 текущий счет на карточке увеличивается на заданную сумму (в этом примере эта сумма равна 25 долларов) с помощью микропроцессора 501 для предоставления достаточных денежных средств, чтобы сделать покупку. На этапе 727 после того, как было совершено пополнение, величина значения "числа пополнений" в запоминающем устройстве 201 карточки 100 уменьшается на единицу. После этого на этапе 717 в торговом/операционном терминале 307 приращенное значение, введенное в карточку 100, уменьшается на цену товара и это значение записывается на карточку 100 в часть текущего счета расчетного модуля 259 запоминающего устройства 201.

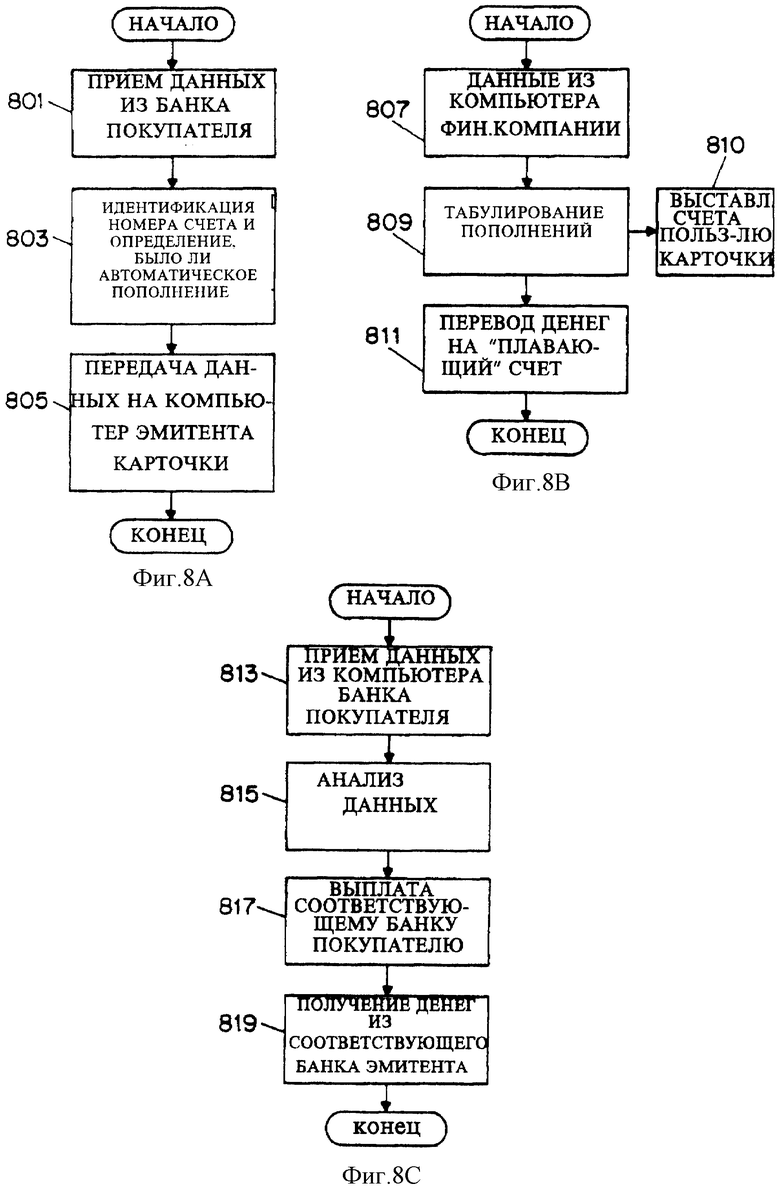

На фиг.8А показан процесс, используемый в компьютере 301 компании расчетной карточки при автоматическом пополнении. На этапе 801 компьютер 301 компании расчетной карточки по линии 313 передачи принимает данные из компьютера 305 банка покупателя, относящиеся к операции, проведенной торговым/операционным автоматом 307. На этапе 803 компьютер 301 компании расчетной карточки из переданных данных идентифицирует номер счета карточки 100 и из суммы операции и предшествующего текущего счета на карточке пользователя определяет, что имело место автоматическое пополнение. После этого на этапе 805 компьютер 301 компании расчетной карточки по линии 309 передачи передает информацию о данных пополнения в компьютер 303 банка-эмитента карточки.

Фиг. 8В описывает часть процесса, используемого в компьютере 303 банка-эмитента карточки. На этапе 807 компьютер 303 банка-эмитента карточки принимает от компьютера 301 компании расчетной карточки данные, относящиеся к пополнению. На этапе 809 компьютер 303 банка-эмитента карточки записывает данные пополнения в отношении к соответствующему номеру банковского счета. После этого на этапе 810 компьютер 303 банка-эмитента периодически для каждого пополнения на заданном уровне 25 долларов выставляет пользователю карточки счет, связанный с номером банковского счета. Затем на этапе 811 компьютер 303 банка-эмитента передает деньги, соответствующие выставленному пользователю карточки счету, на "плавающий" счет, то есть объединенный банковский счет, в который деньги вносятся сначала для выплачивания с течением времени для обеспечения согласования.

Более конкретно, продавец направляет записи операций, проведенных терминалом 307, которые содержатся в памяти 506. Продавец может либо предъявить банку покупателя распечатки этих записей, либо передать записи электронным способом в компьютер 305 банка покупателя с помощью модема 511. Банк покупателя выплачивает деньги продавцу на всю сумму, истраченную у терминала 307, возможно за вычетом гонорара компании расчетной карточки. После этого банк покупателя передает информацию об операции, включающую в себя по меньшей мере номер банковского счета и сумму операции, в компьютер 301 компании расчетной карточки.

Фиг. 8С описывает дополнительный процесс, в котором используется компьютер 301 компании расчетной карточки. На этапе 813 компьютер 301 компании расчетной карточки принимает данные об операции из банка покупателя. На этапе 815 компьютер 301 компании расчетной карточки анализирует эти данные и вносит их в центральную базу данных; текущий счет пользователя регулируется на сумму операции. Если компьютер 301 компании расчетной карточки определяет, что имело место пополнение, процесс продолжается так, как описано выше (этапы 805-811). На этапе 817 компьютер 301 компании расчетной карточки платит соответствующему банку покупателя предпочтительно деньги, которые этот банк авансом выплатил продавцам по любой доступной, соединяющей банки, сети связи, например, Banknet. На этапе 819 компьютер 301 компании расчетной карточки получает сумму, выплаченную банку покупателя с "плавающего" счета соответствующего банка-эмитента. Центральная база данных, контролируемая компьютером 301 компании расчетной карточки, содержит данные о всех операциях в системе и обеспечивает подотчетность обработанных, а также необработанных операций.

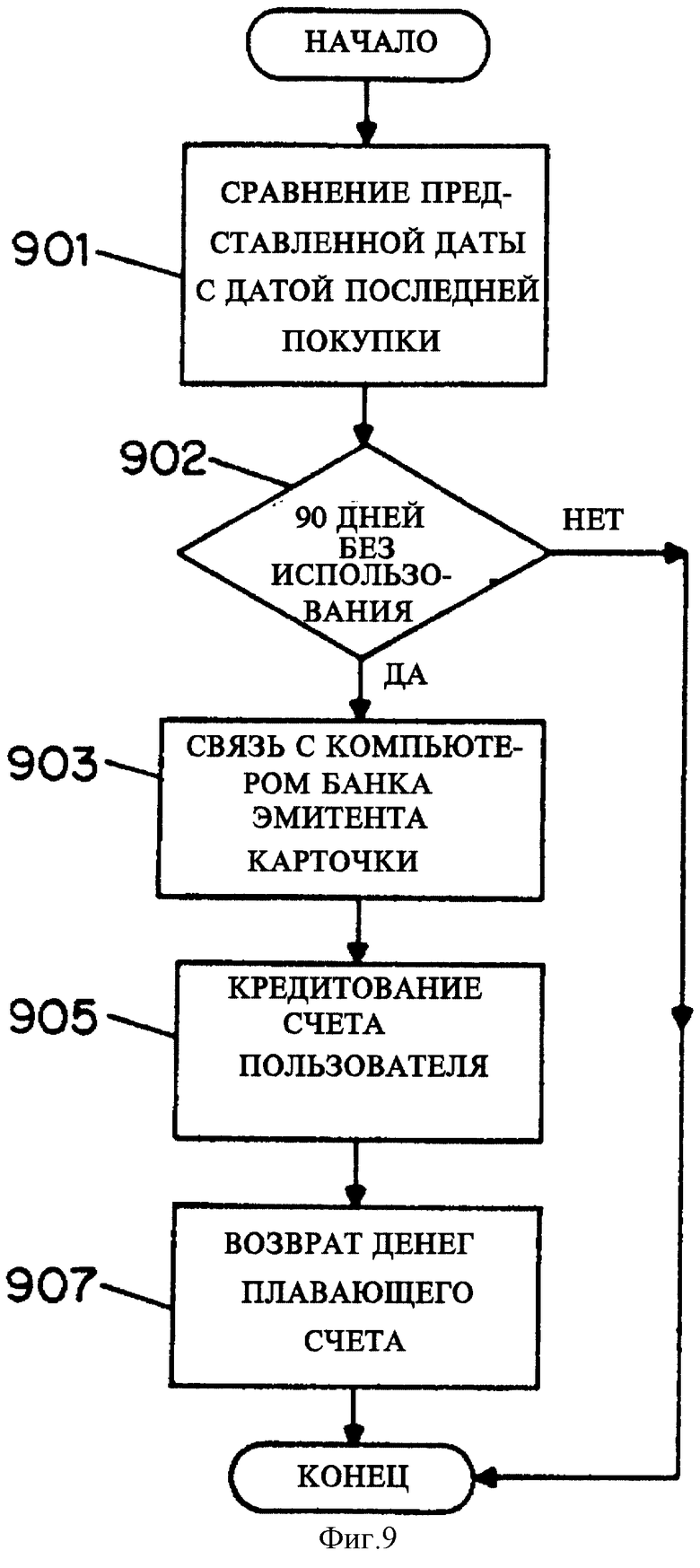

Фиг. 9 описывает процесс возврата кредита, осуществляемый в компьютере 301 компании расчетной карточки через некоторый период времени (предпочтительно 90 дней) непользования карточкой. Это обеспечивает гарантию для пользователя карточки не потерять неистраченные деньги, оставшиеся на карточке 100, что является проблематичным в других системах, например, в транспортной карточной системе. Другие системы имеют текущие счета карточек, которые могут только уменьшаться при совершении операций в закрытой системе, связанной с этой карточкой. Таким образом, карточки, которые утеряны или украдены, или просто не использованы по другим причинам, не финансируются на сумму оставшегося текущего счета. Настоящее изобретение позволяет пользователю карточки через систему возврата кредита получить обратно неистраченные деньги. На этапе 901 компьютер 301 компании расчетной карточки сравнивает представленную дату с датой (последней покупки, сделанной с помощью карточки 100), хранимой в базе данных, и определяет, пользовались ли счетом в течение более 90 дней. Если карточкой 100 пользовались в течение такого периода, на этапе 902 компьютер 301 компании расчетной карточки не предпринимает каких-либо действий. Если карточкой 100 не пользовались более чем 90 дней, как определено на этапе 902, то на этапе 903 компьютер 301 компании расчетной карточки по линии 309 передачи данных связывается с компьютером 303 банка-эмитента карточки, чтобы счет кредитовался с ее просроченным текущим счетом. На этапе 905 компьютер 303 банка-эмитента карточки кредитует банковский счет пользователя карточки с просроченным текущим счетом на карточке, соответственно. На этапе 907 компьютер 301 компании расчетной карточки дает указание банку-эмитенту карточки снять сумму возвращаемого кредита с "плавающего" счета для компенсации кредита. При необходимости может быть выбран период времени, например, "срок годности", чтобы не иметь кредита, связанного с этой карточкой.

Теперь будет описано функционирование модуля 261 рабочей области памяти. Как описано выше, модуль 261 рабочей области памяти хранит данные, относящиеся к текущей операции, если сумма операции зависит от расстояния или времени. Примером операции, зависимой от расстояния, является взимание денег автоматами, регистрирующими число полученных денег на платной автостраде, в зависимости от расстояния, пройденного по автомагистрали. Когда пользователь карточки въезжает на автомагистраль, он вставляет карточку 100 в терминал в виде автомата, регистрирующего число полученных денег на платной автостраде. Данные, представляющие эту точку въезда, временно хранятся в модуле 261 рабочей области памяти запоминающего устройства 201 карточки 100. Когда пользователь карточки покидает автомагистраль, эти данные считываются другим терминалом, который определяет точку въезда, основываясь на временно хранимых данных, и вычисляет сумму соответствующего сбора. Сбор будет затем взыскан с текущего счета карточки 100 в соответствии с процессом, описанным со ссылкой на фиг.7.

Модуль 261 рабочей области имеет достаточно памяти, чтобы одновременно хранить данные, относящиеся к проводимым параллельно операциям. Таким образом, например, проезжая по автомагистрали, пользователь карточки может, чтобы позвонить по телефону, воспользоваться карточкой 100, которая фиксирует время начала телефонного разговора. Когда пользователь карточки заканчивает телефонный разговор, телефонный терминал вычисляет сбор, основываясь на хранимом времени начала разговора, и уменьшает текущий счет на карточке 100 в соответствии с процессом, описанным со ссылкой на фиг.7. Могут иметь место также и другие операции, например, покупка газированной воды, кондитерских изделий или бензина. Эти операции потребуют хранения временных данных, относящихся к проводимым параллельно операциям.

На фиг. 10 иллюстрируется отчет, получаемый каждый месяц, о всех операциях, проведенных с помощью карточки 100 посредством системы безналичного расчета. Отчет посылается банком-эмитентом карточки пользователю карточки для описания сделанных покупок. В этом предпочтительном варианте отчета указаны дата 1001 покупки, истраченная сумма 1003 и тип торгового/операционного терминала 1005. Подробный отчет может в зависимости от договоренности высылаться постоянно или только по требованию пользователя карточки.

Приведенное выше описание иллюстрирует только принципы настоящего изобретения. Таким образом, представляется, что специалисты в этой области техники способны разработать множество систем и способов, которые, хотя и не иллюстрируются или описываются в этой заявке, включают в себя принципы настоящего изобретения и, таким образом, соответствуют духу и объему настоящего изобретения.

Например, специалист в этой области техники может усовершенствовать магнитную дорожку (полосу) 111 на тыльной стороне карточки 100 для хранения также данных, которые в настоящее время хранятся в запоминающем устройстве 201. В таком случае магнитная дорожка будет единым запоминающим устройством на карточке 100. Магнитная дорожка относится к данным магнитной дорожки обычных дорожки 1 или дорожки 2, кодируемых на обычных банковских карточках в соответствии со стандартами, провозглашенными Американской ассоциацией банкиров и Американского национального института стандартов. В соответствии с настоящим изобретением параметры дорожки 3 будут определены компанией расчетной карточки. Недостатком использования для хранения данных только магнитной дорожки является ее способность размагничиваться и потенциально утрачивать данные при размещении карточки вблизи магнитного поля.

В альтернативном варианте запоминающее устройство 201 может заменить магнитную дорожку 111 для записи данных, хранимых на магнитном носителе, необходимых для проведения операций с помощью обычных кредитных карточек. Это исключит проблему утраты данных при случайном влиянии магнитного поля.

Кроме того, карточка 100 может содержать дополнительные модули памяти, содержащие текущие счета для различных иностранных валют. Это позволит использовать систему в разных странах мира благодаря поддержанию самостоятельных текущих счетов, каждый из которых будет иметь способность пополняться. Аналогичным образом, заданные денежные суммы в иностранных валютах будут малы и предпочтительно эквивалентными сумме 25 долларов США. Модули памяти могут содержать связанные с ними зоны памяти "возврата кредита" для обеспечения возврата кредитов в разные временные периоды для разных иностранных валют. Модули памяти могут также содержать отдельные зоны "максимального числа пополнений" и "числа оставшихся пополнений" расчетных модулей, связанных с каждой валютой.

Кроме того, система может иметь различные пороги активации признака автоматического пополнения. Например, текущий счет может быть автоматически увеличен на предварительно заданную сумму каждый раз, когда текущий счет карточки опускается ниже одного доллара, а не до нуля, как в представленном иллюстративном варианте воплощения.

Кроме того, может оказаться желательным удалить описанный выше признак принуждения завершения последней операции. То есть система возвращает карточку всякий раз, когда число пополнений равно нулю и текущий счет меньше цены требуемых товаров, несмотря на то, что текущий счет не равен нулю. Это удалит описанный выше признак завершения последней операции, но сделает систему проще для осуществления.

Наконец, настоящее изобретение было описано и иллюстрировано в виде, в котором различные системные функции осуществляются дискретными функциональными блоками. Однако одна или более из этих функций могут быть в равной степени хорошо выполнены одним или более соответствующим образом запрограммированными микропроцессорами, микрокодированными кристаллами и так далее.

Изобретение относится к системе и способу проведения коммерческих сделок. Технический результат заключается в повышении эффективности работы системы за счет обеспечения возможности проводить сделки на небольшие суммы без наличия на карточке достаточных денежных средств. В системе пользователь для совершения коммерческих операций использует карточку для взаимодействия с торговыми или операционными терминалами. Каждый терминал имеет данные, включающие в себя текущий счет, хранимый в устройстве карточки, и обновляет хранимые данные в конце операции. Система предназначена для покупки товаров или совершения сделок на относительно небольшую сумму денег. В этом случае сумма операции удерживается с текущего счета на карточке. В том случае, если существующий текущий счет, связанный с карточкой, не покрывает сумму операции, система обеспечивает признак автоматического пополнения, который автоматически увеличивает текущий счет на карточке на заданную сумму. 6 с. и 50 з.п. ф-лы, 14 ил.

| СПОСОБ УСИЛЕНИЯ НЕСУЩЕЙ СПОСОБНОСТИ БУРОНАБИВНОЙ СВАИ | 2003 |

|

RU2241098C1 |

| Устройство для управления матричным жидкокристаллическим индикатором | 1987 |

|

SU1478250A1 |

| СПОСОБ ОПРЕДЕЛЕНИЯ АММИАЧНОГО АЗОТА | 1972 |

|

SU423035A1 |

| US 5183142 А, 02.02.1993 | |||

| US 4973828 А, 27.11.1990 | |||

| Устройство для отображения информации | 1988 |

|

SU1605280A1 |