Область техники

Настоящее изобретение касается систем микропроцессорных карточек и, в частности, систем электронного платежа, позволяющих производить покупки товаров владельцем при помощи карточки, не прибегая к переводам наличных денег, и, в частности, к защищенной системе с микропроцессорной карточкой, выполняющей роль электронного кошелька.

Предшествующий уровень техники

Система с банковской карточкой тоже позволяет производить транзакции такого типа, однако она предназначена для сделок на довольно крупные суммы и требует наличия прямой связи с банковским счетом.

В последнее время разработаны различные системы электронных кошельков (ЭК), которые позволяют пополнять сумму денег до определенного размера и производить оплату товаров или услуг на сумму, меньшую или равную введенной в систему сумме денег.

Как правило, электронные кошельки имеют вид классических микропроцессорных карточек. В основном они являются пополняемыми. В случае одноразовых ЭК электронный модуль в основном выполняют в виде простого запоминающего устройства, содержимое которого, отражающее наличный денежный остаток, уменьшается после каждого использования на сумму произведенной транзакции вплоть до полной ликвидации остатка. Такой тип электронного кошелька функционирует точно так же, как предоплаченная телефонная карточка. Пополняемый ЭК имеет более сложную структуру, так как содержит перезаписываемое запоминающее устройство, в котором хранится сальдовый файл, содержимое которого, как и в случае одноразового ЭК, уменьшается при каждой транзакции или, наоборот, увеличивается на величину пополняемой суммы, при этом все указанные операции осуществляются под управлением микропроцессора со степенью защиты, не обеспечиваемой одноразовыми ЭК.

Система управления пополняемыми ЭК требует наличия системы сбора данных и перезагрузки и системы, обеспечивающей контроль за прохождением электронных денег, то есть совершенно новой архитектуры по сравнению с уже существующей системой банковских карточек. Действительно, система управления ЭК требует наличия системы, контролирующей одновременно перевод денег удаленному адресату и получение электронных денег. Все эти системы ЭК пополняются через терминалы и имеют уровень защиты меньший, чем у материальной банковской карточки.

Среди известных в настоящее время систем электронных кошельков описанная в европейской патентной заявке ЕР 90400280.5 система представляет собой гибкий механизм, в котором принадлежащая пользователю микропроцессорная карточка содержит стационарную микросхему и съемную микросхему, запоминающее устройство которого содержит данные о сумме разрешенного кредита, при этом данный кредит уменьшается с каждой транзакцией, причем карточка установлена в предназначенный для этой цели корпус.

Вместе с тем, поскольку память съемной микросхемы может быть изменена (что и происходит при каждой транзакции), то в силу наличия многочисленных доступов к запоминающему устройству такая карточка более уязвима, чем карточка, предназначенная только для считывания.

Кроме того, система, в которой съемная микросхема не контролируется центральной системой, может подвергаться неконтролируемому изменению денежной массы при создании электронных денег.

Изложение существа изобретения

Технической задачей настоящего изобретения является создание системы с микропроцессорной карточкой, которая может выполнять функцию электронного кошелька, содержащего постоянный модуль и съемный модуль, причем сумма кредита, записанная в съемном модуле, не может быть изменена и, кроме того, находится под контролем центрального банка.

Поставленная задача согласно настоящему изобретению решена путем создания защищенной системы микропроцессорной карточки, в основном содержащей карточку, на которой установлен первый модуль, состоящий из микропроцессора и защищенного программируемого запоминающего устройства, и второй одноразовый модуль, в основном содержащий постоянное запоминающее устройство, содержащее данные о заранее определенной сумме кредита, находящейся в распоряжении пользователя, при этом постоянное запоминающее устройство содержит наружные контакты, предназначенные для взаимодействия с соответствующими контактами корпуса, в который устанавливают карточку. Корпус содержит средства связи для установления связи с внешним терминалом, предназначенным для регистрации транзакции, и средства соединения для соединения между собой первого и второго модулей с возможностью списания суммы транзакции из защищенного программируемого запоминающего устройства. Кроме информации о заранее определенной сумме кредита постоянное запоминающее устройство содержит единый серийный номер, присваиваемый центральным банком, наподобие номера банкноты, при этом сумма кредита и единый номер записаны в защищенное программируемое запоминающее устройство при помощи средств связи, когда карточку в первый раз вставляют в корпус.

Краткое описание чертежей

Отличительные признаки настоящего изобретения будут более очевидны из нижеследующего описания со ссылками на прилагаемые чертежи, на которых:

фиг. 1 изображает схематичный общий вид двухчиповой карточки, оснащенной стационарной микросхемой и съемной микросхемой, согласно изобретению;

фиг. 2 - схему варианта выполнения для установки съемной микросхемы в двухчиповую карточку, согласно изобретению;

фиг. 3 - схему варианта выполнения двухчиповой карточки, согласно изобретению;

фиг. 4 - общий вид микрокорпуса, предназначенного для размещения в нем двухчиповой карточки, согласно изобретению;

фиг. 5 - блок-схему системы оплаты транзакции при помощи микрокорпуса, показанного на фиг. 4, со вставленной в него двухчиповой карточкой, согласно изобретению;

фиг. 6 - блок-схему, показывающую этапы транзакции, осуществляемой при помощи системы с двухчиповой карточкой, согласно изобретению.

Описание предпочтительного варианта выполнения изобретения

Микропроцессорная карточка в соответствии с настоящим изобретением, называемая также двухчиповой карточкой, показана на фиг. 1. Карточка 1 содержит стационарную программируемую микросхему 2 и одноразовую съемно-сменную микросхему, соответствующую заранее определенному кредиту (например, 100 евро).

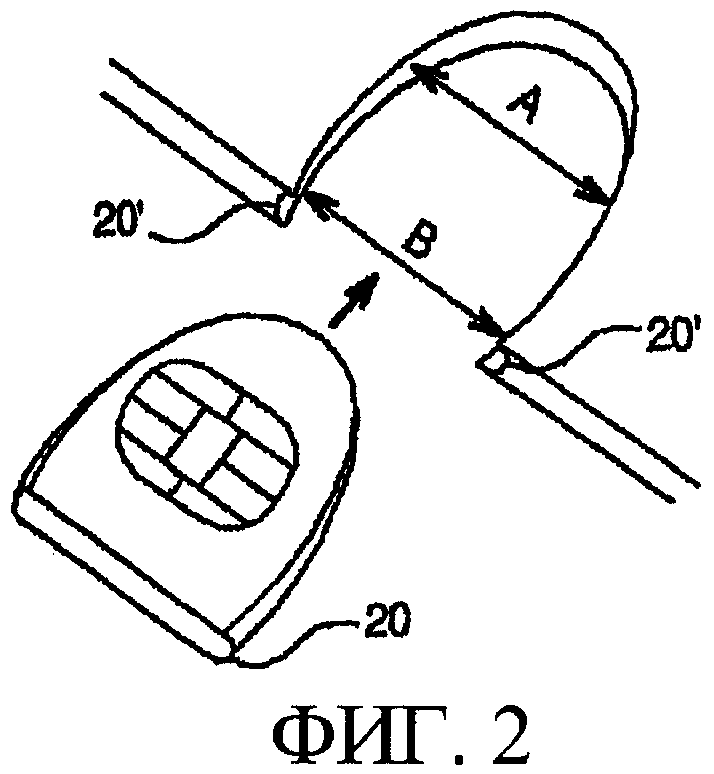

Как правило, съемную микросхему устанавливают в углубление карточки 1 путем защелкивания. Согласно варианту выполнения, показанному на фиг. 2, углубление позволяет вставлять микросхему скольжением при помощи охватываемых направляющих 20, выполненных на микросхеме, и охватывающих направляющих 20', выполненных на карточке 1. Наружная ширина углубления В немного меньше ширины внутреннего углубления А, что позволяет карточке 1 прочно удерживать съемную микросхему за счет упругого сжатия.

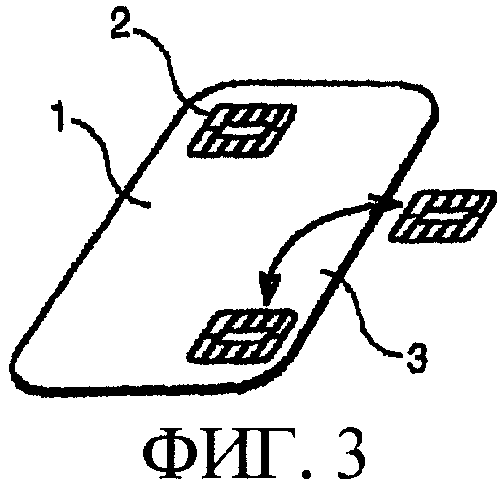

В варианте выполнения, показанном на фиг. 3, позволяющем производить контактное считывание этой двухчиповой карточки при помощи любого уже существующего считывающего устройства, съемную микросхему 3 устанавливают симметрично со стационарной микросхемой по отношению к центру для обеспечения последовательного считывания сначала одной микросхемы, а затем другой путем введения, извлечения, поворота и повторного введения микропроцессорной карточки 1 в указанное считывающее устройство, которое заменяет, таким образом, микрокорпус в соответствии с настоящим изобретением для обеспечения связи между двумя микросхемами 2 и 3.

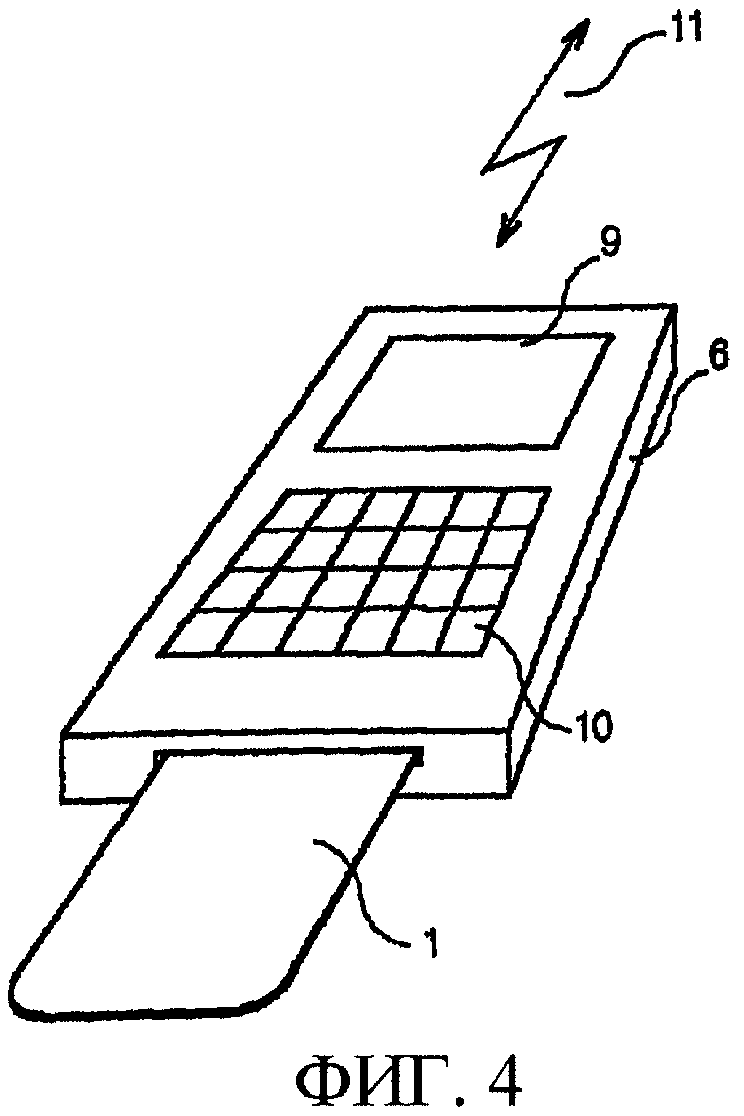

Как показано на фиг. 4, двухчиповую карточку вставляют в микрокорпус 6, содержащий дисплей 9 и клавиатуру 10, содержащую клавиши «валидация», «активация», «запрос разрешения» и «перевод», а также средства 11 связи, использующие радиочастоту, инфракрасное излучение или любое другое средство для связи с удаленными средствами соединения, что будет описано ниже.

Съемная микросхема в основном содержит постоянное запоминающее устройство, такое как ППЗУ, хранящее в памяти заранее определенную сумму кредита и единый серийный номер. Предпочтительно ее эмитирует непосредственно центральный банк, сохраняющий, таким образом, за собой монополию на денежную эмиссию, или, в крайнем случае, банк, хранящий на депозите сумму, эквивалентную номинальному достоинству микросхем, эмитированных и находящихся в обороте под контролем центрального банка. Эта микросхема в некотором роде является настоящей цифровой банкнотой, которая, к тому же, может легко делиться, причем сохраняя в памяти остатки такого деления. Ее можно приобрести без всякого труда в банках, на почте и в любых местах, предназначенных для этой цели. Следует отметить, что на каждой микросхеме путем гравировки или печати с возможностью полного или частичного прочтения нанесен серийный номер микросхемы, причем этот номер может быть выполнен также в виде штрих-кода.

Стационарную микросхему 2 предпочтительно закрепляют на карточке по стандартам ISO. Эта схема в основном содержит микропроцессор и комплекс программируемых запоминающих устройств с высокой степенью защиты (ПЗУ, ППЗУ и перезаписываемое ЭППЗУ) для запоминания идентификационного кода владельца, различных параметров, таких как данные о типе и категории использования (право на льготные тарифы, разрешения доступа и т.д.). Постоянные запоминающие устройства хранят в памяти программы управления транзакциями и комплекс алгоритмов, обеспечивающих оптимальный уровень защиты. Упомянутые постоянные запоминающие устройства также запоминают другие алгоритмы, обеспечивающие другие функции, которые будут описаны ниже. Запоминающее устройство ЭППЗУ является расчлененным, при этом каждый раздел расчленения предназначен для выполнения точно определенной отдельной задачи. Доступы к различным разделам защищены секретными кодами и/или криптографическими ключами, в частности доступ к запоминающему устройству 5 и его управление во время любой транзакции. Возможность использования многих разделов позволяет нескольким поставщикам услуг, входящим с состав крупной корпорации, такой как авиакомпания, входить в систему и загружать специфические приложения, проводя политику целенаправленного маркетинга и предоставляя возможность «извлечения информации».

Когда карточку 1 с новой съемной микросхемой впервые вводят в микрокорпус 6, средства внутренней связи, содержащиеся в микрокорпусе, обеспечивают соединение между стационарной микросхемой и съемной микросхемой. В этом случае микропроцессор стационарной микросхемы производит передачу заранее определенной суммы и единого серийного номера, записанных в ПЗУ съемной микросхемы, в защищенное запоминающее устройство стационарной микросхемы при помощи средств внутренней связи (на чертеже не показаны), содержащихся в микрокорпусе 6.

Сразу после перевода всей денежной суммы, записанной в съемной микросхеме, в защищенное запоминающее устройство стационарной микросхемы съемная микросхема становится бесполезной и не может быть использована владельцем карточки. Тем не менее, в целях соблюдения мер безопасности микропроцессор продолжает проверять периодически и перед каждой транзакцией наличие съемной микросхемы в двухчиповой карточке.

Электроника микрокорпуса 6 позволяет, с одной стороны, устанавливать связь между микросхемами 2 и 3 двухчиповой карточки, как было указано выше, а также управлять обменом данных между средствами 11 связи и внешними средствами 12 соединения. Во всех случаях именно микропроцессор стационарной микросхемы управляет операциями обмена данными через микрокорпус 6 между двухчиповой карточкой и внешними средствами соединения.

Другие функции микрокорпуса обеспечивают электрическое питание двухчиповой карточки при помощи элементов питания и считывание микросхем 2 и 3, в частности, для контроля, получения информации или обеспечения защиты транзакций.

Обмен данными между микрокорпусом и множеством средств 12 соединения схематично показан на фиг. 5. В наиболее общем случае в качестве средства соединения используют терминал 12'. Он содержит средства бесконтактной связи, обеспечивающие взаимодействие со средствами связи микрокорпуса 6. Он также содержит устройство 16 считывания микропроцессорных карточек, которое тоже позволяет производить бесконтактный обмен данными. Терминал 12' устанавливают в любой торговой точке, пункте обслуживания, в автобусах, на стоянках и т.д. для приема платежей и получения других данных. Данные, являющиеся предметом обмена между микрокорпусами 6 и терминалами 12', могут быть четырех видов:

(а) данные контроля за обменом: взаимное распознавание, разрешение конфликтных ситуаций, если передача производится одновременно несколькими микрокорпусами, криптографическая защита и т.д. Единственной задачей этих данных является повышение надежности обменов между микрокорпусами и терминалами 12';

(б) данные, представляющие собой сумму каждой транзакции, при этом указанные суммы регистрируются в защищенном запоминающем устройстве терминала 12';

(в) данные, обеспечивающие управление потоками и защиту: отслеживание денежных потоков и попыток незаконных действий;

(г) коммерческие данные или другие данные: рекламная акция, которая может быть связана с персональными характеристиками пользователя, хранящимися в запоминающем устройстве стационарной микросхемы, проведение политики стимулирования и/или закрепления клиентуры, например, связанной с предоставлением скидок при некоторых расходах, покупках товаров или услуг; такие данные могут храниться в специально выделенной области памяти, которая становится доступной для пользователя при определенных условиях.

Регулярно, например, каждую ночь терминал 12' устанавливает связь с централизованной компьютерной системой 14 для передачи вышеуказанных данных (б), (в) и, в случае необходимости, (г), которые вносятся в соответствующее запоминающее устройство большой емкости и позволят определить суточный объем платежей и отследить совокупность данных контроля и защиты. После этого компьютерная система осуществляет процедуру обработки данных (б) для зачисления на счет, связанный с терминалом 12', сумм платежей за истекшие сутки, реализует операции по контролю, сверке и накоплению статистической информации путем обработки данных (в).

В случае сбоя в работе микрокорпуса или разрядки элементов питания обмен данными между устройством считывания 16 терминала 12' и микропроцессорной карточкой 1 может быть осуществлен контактно путем введения карточки 1 в считывающее устройство 16. Согласно другому варианту выполнения терминала 12' он может быть портативным, наподобие уже существующих терминалов для электронных платежей.

Второй тип средств 12" соединения представляет собой специальные терминалы, размещенные в специализированных пунктах, например в банках. Эти терминалы отличаются от предыдущих, так как они постоянно соединены с централизованной компьютерной системой 14. Специальные терминалы 12" позволяют пользователю осуществлять различные банковские операции. Такие операции предварительно вводятся при помощи клавиатуры 10 микрокорпуса 6 в память стационарной микросхемы 2. Микропроцессор стационарной микросхемы запрашивает у пользователя заранее установленный секретный код, перед тем как зарегистрировать инструкции, определяющие операции, в запоминающее устройство микросхемы 2. После этого пользователь может отправить предварительно записанные инструкции по операциям (или запрос информации) при помощи бесконтактной связи, обеспечиваемой микрокорпусом 6, или путем введения карточки 1 в считывающее устройство 16' терминала 12". Терминал 12" может также передать на микрокорпус 6 любые полезные данные, которые будут занесены в запоминающее устройство стационарной микросхемы 2.

Третий тип внешнего средства связи представляет собой персональный компьютер 12''', подключенный к Интернету, к коммутируемой телефонной сети и т.д. Стационарная микросхема 2 микропроцессорной карточки хранит в своей памяти ППЗУ программы и один или несколько алгоритмов, которые могут выдавать номер разрешения, связанный с точно определенной транзакцией. Эти программы и алгоритмы также хранятся на сайте 21 поставщика товаров или услуг, торгующего через Интернет-магазин. Для лучшего понимания рассмотрим следующий пример.

Господин Пьер Мартен хочет приобрести товар через сайт Интернет-магазина. Он заходит на выбранный сайт, предлагающий список товаров с указанием их цен. Господин Мартен выбирает один или несколько товаров. На сайте 21 появляется список выбранных товаров с указанием их стоимости. Если господин Мартен согласен, он подтверждает свой заказ. На сайте появляется приглашение для введения его координат (фамилия, имя, адрес) и выбранного способа платежа.

Господин Мартен, в распоряжении которого находится микрокорпус 6 с вставленной в него персональной двухчиповой карточкой в соответствии с настоящим изобретением, должен ввести при помощи клавиатуры микрокорпуса параметры покупки и, в частности, сумму платежа и нажать на клавишу «Запрос на разрешение».

Хранящийся в памяти ППЗУ стационарной микросхемы алгоритм принимает во внимание все или часть следующих параметров: фамилия, имя, адрес, дату, сумму платежа, номер текущей платежной карточки. Если микропроцессор определяет, что транзакция осуществима (достаточная сумма кредита, условия возраста и т.д.), то при помощи алгоритма он выбирает номер разрешения, специфический для текущей транзакции. После этого на дисплее 9 микрокорпуса выводятся серийный номер съемной микросхемы и только что определенный номер разрешения. Сразу же после появления на дисплее этих элементов сумма транзакции переводится в защищенное запоминающее устройство стационарной микросхемы.

После этого господин Мартен через клавиатуру своего компьютера 12''' отправляет на сайт Интернет-магазина данные, фигурирующие на экране дисплея. Компьютер сайта 21, содержащий те же алгоритмы, в свою очередь определяет номер разрешения и подтверждает его соответствие с номером, отправленным покупателем, в результате чего заказ подтверждается или не подтверждается, и финансовая транзакция регистрируется или не регистрируется.

Аналогичную процедуру можно осуществить с любого телефона 12''''. При такой конфигурации покупатель может связаться с роботом путем распознавания и синтеза речевого сигнала или с живым оператором. В этом случае валидацию транзакции осуществляют путем введения через клавиатуру телефона с тональным набором (DMTF) указанных выше элементов (серийный номер съемной микросхемы и номер разрешения, выведенные на экран дисплея 9 микрокорпуса 6).

Во время первой операции платежа с использованием кредита новой съемной микросхемы 3 на терминал 12 вместе с кодом «новая микросхема №х активирована», кроме суммы транзакции, автоматически передается серийный номер микросхемы. После этого данная информация переправляется на центральную компьютерную систему 14, осуществляющую отслеживание микросхем во время сбора данных с торговых терминалов.

Точно так же, каждый раз, когда защищенное запоминающее устройство стационарной микросхемы завершает расходование суммы полученного кредита со съемной микросхемы во время операции платежа, серийный номер закончившейся съемной микросхемы передается на терминал 12 одновременно с кодом «микросхема №y исчерпана» и с суммой платежа, и эта информация доходит до центральной компьютерной системы 14, как уже было описано выше.

Таким образом, система управления может в режиме реального времени иметь в своем распоряжении информацию:

1) о всех съемных микросхемах, эмитированных и проданных, но не активированных (возможно, тезаврированных);

2) о всех съемных микросхемах, эмитированных и находящихся на стадии использования;

3) о всех исчерпанных съемных микросхемах.

Эти три ключевых вида информации позволяют точно отслеживать объемы эмитированных электронных денег, находящихся в обороте, в тезаврации или исчерпанных. Таким образом, любая попытка создания фальшивых электронных денег немедленно обнаруживается. Следовательно, эта система надежно защищена от незаконных действий. Так, украденная партия микросхем может быть немедленно заблокирована путем передачи на терминалы (12, 12', ...) черного списка серийных номеров украденных микросхем.

Эта система позволяет также центральному банку досконально знать состояние денежной массы и/или банку-эмитенту оптимально распоряжаться суммами, депонированными в обеспечение эмитированных микросхем.

В варианте описанной выше процедуры при каждой транзакции систематически передается серийный номер съемной микросхемы, что позволяет осуществлять более точное отслеживание, но вместе с тем делает управление данными более громоздким.

Транзакции

Каждая транзакция между микрокорпусом клиента и «терминалом» коммерсанта проходит в 3 фазы.

1. Продавец вводит на клавиатуре цену. Эта цена одновременно записывается на микрокорпусе клиента.

2. Клиент подтверждает свое согласие нажатием клавиши «Валидация» на микрокорпусе.

3. С защищенного запоминающего устройства стационарной схемы 2, предварительно пополненного со счета съемной микросхемы 3, списывается сумма транзакции, которая зачисляется на запоминающее устройство продавца.

Как уже указывалось выше, при отсутствии микрокорпуса микропроцессорная карточка 1 может осуществлять транзакции контактным путем. В этом случае положение стационарной микросхемы на карточке соответствует стандартам ISO, что позволяет большинству существующих считывающих устройств обрабатывать транзакции без внесения изменений в оборудование с использованием прикладной программы, которая может загружаться дистанционно во время соединения с централизованной компьютерной системой 14.

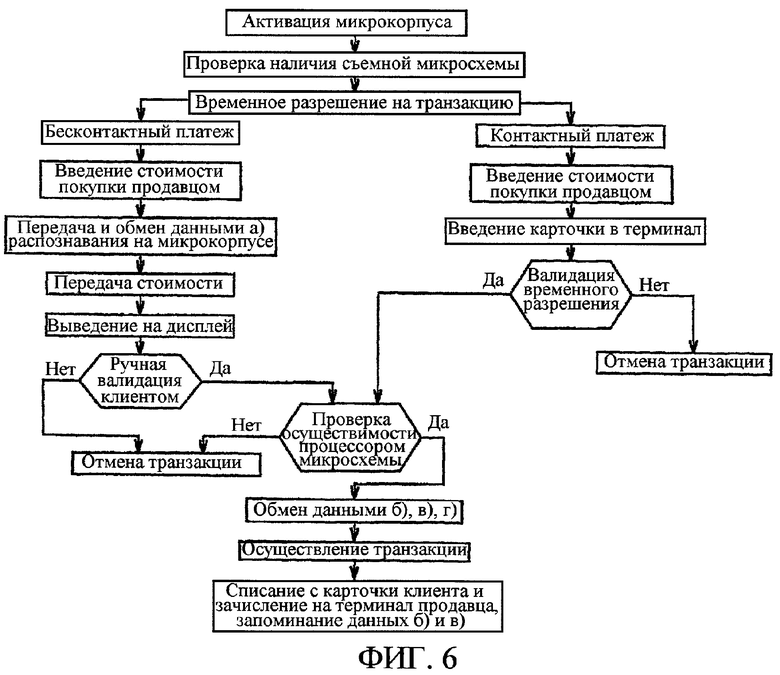

На фиг. 6 показана блок-схема выполнения различных этапов транзакции.

1) Активация микрокорпуса нажатием клавиши «Активация» на микрокорпусе 6.

2) Контроль наличия съемной микросхемы микропроцессором стационарной микросхемы и проверка соответствия серийного номера этой микросхемы номеру, разрешившему перезагрузку памяти. Если результат контроля отрицательный, на экране 9 высвечивается сообщение об ошибке, и электроника дезактивируется.

3) Если контроль показывает положительный результат, микропроцессор запоминает параметры контроля и, в частности, время и дату указанного контроля, и выдает временное разрешение на транзакцию.

Если платеж осуществляется бесконтактным путем:

5) Продавец вводит цену на клавиатуре терминала 12.

6) Терминал выдает и обменивается данными а) с микрокорпусом для взаимного распознавания.

7) Сумма транзакции передается с терминала 12 на микрокорпус 6.

8) Указанная сумма высвечивается на дисплее микрокорпуса 6.

9) Если владелец не нажимает клавишу «Валидация», транзакция отменяется. Если, что обычно происходит, он нажимает клавишу «Валидация», то в этом случае:

10) Микропроцессор анализирует осуществимость операции:

- достаточность кредита или соответствующего промежуточного кредита;

- подтверждение временного разрешения на транзакцию (этап 3);

- анализ типовых параметров, хранящихся в постоянном ЗУ, и возможные изменения суммы транзакции или отмена (сокращение, минимальный возраст и т.д.).

11) Если результат этапа 10 является удовлетворительным, микрокорпус и терминал обмениваются данными б), в), г). При неудовлетворительном результате этапа 10 транзакция отменяется.

12) Если транзакция реализуется:

- списание суммы со съемной микросхемы покупателя;

- зачисление той же суммы в запоминающее устройство терминала продавца;

- введение данных в) и г) в запоминающее устройство терминала продавца;

- возможное введение данных г) в запоминающее устройство стационарной микросхемы микропроцессорной карточки.

Если платеж осуществляется контактным путем:

5') продавец вводит цену на клавиатуре терминала 12;

6') владелец карточки вводит ее в считывающее устройство, соединенное с терминалом 12;

7') микропроцессор анализирует валидацию временного разрешения (этап 3). Если валидация оказывается удовлетворительной, возвращаются к этапу 10, в противном случае транзакцию отменяют.

При осуществлении настоящего изобретения в транзакции задействовано пять категорий участников:

- эмитент карточек, «поставляющий» населению:

микрокорпуса

карточки, содержащие только стационарную микросхему;

- эмитент съемных микросхем: центральный или любой уполномоченный банк;

- пользователь-владелец микрокорпуса;

- пользователь транзакций: продавцы или поставщики услуг, владеющие средствами соединения (12', 12", 12''', 12'''');

- сборщик: одно или несколько банковских или финансовых местных учреждений, занимающихся ежедневным кредитованием продавцов.

Согласно частному варианту осуществления два микрокорпуса, - отправитель и получатель, - содержащие микропроцессорные карточки, могут также производить взаимный обмен небольшими денежными суммами. Для осуществления обмена данными для денежного перевода от одного корпуса к другому они должны находиться рядом и друг против друга, если средство связи использует инфракрасное излучение. Такая транзакция может отвечать критериям безопасности, анонимности и переложения ответственности на получателя за возможные незаконные действия.

Предположим, что необходимо перевести сумму в 3 евро с первого микрокорпуса на второй микрокорпус, в этом случае владелец микрокорпуса - отправитель набирает сумму перевода на клавиатуре указанного микрокорпуса и нажимает клавишу перевода. Владелец микрокорпуса - получатель, находящийся рядом, должен нажать клавишу «Активация». При этом:

- первый микрокорпус списывает 3 евро из защищенного запоминающего устройства стационарной микросхемы, находящейся в микрокорпусе, и передает значение этой суммы, а также серийный номер съемной микросхемы, позволяющей кредитовать защищенное запоминающее устройство, на микрокорпус-получатель, который находится в состоянии ожидания;

- сумма 3 евро высвечивается на дисплее микрокорпуса-получателя, затем зачисляется в защищенное запоминающее устройство стационарной микросхемы микропроцессорной карточки, находящейся в корпусе-получателе, причем это специальное запоминающее устройство предназначено для сумм, получаемых от другого микрокорпуса согласно описанной выше процедуре. Кроме того, серийный номер съемной микросхемы, находящейся в микрокорпусе-отправителе, тоже заносится в это же запоминающее устройство, при этом данный серийный номер связан с осуществленной транзакцией.

Для обеспечения защиты эта процедура не должна повторяться многократно (например, не больше 3-5 раз) и только для небольших сумм. При первых платежах, которые будет осуществлять владелец карточки, находящейся в микропроцессоре, получившем денежные суммы от другой микропроцессорной карточки при помощи обмена между двумя микрокорпусами, в первую очередь будет(ут) расходоваться сумма или суммы, введенные в постоянное запоминающее устройство.

Постоянное запоминающее устройство, позволяющее зачислять денежные суммы от другой микропроцессорной карточки через микрокорпус, может регистрировать несколько описанных выше транзакций. Постоянное запоминающее устройство запоминает параметры каждой транзакции (серийный номер съемной микросхемы отправителя и размер полученной суммы, а также для перехода ответственности на получателя - его идентификационный код), которые передаются на компьютерную систему 14 при осуществлении каждой платежной операции, причем в течение всего времени, пока сумма, занесенная в постоянное запоминающее устройство, не будет исчерпана.

Можно предусмотреть многочисленные варианты настоящего изобретения. Так, съемная микросхема может предоставляться в виде займа, и в этом случае стационарная микросхема содержит в памяти параметры управления займом, в ходе которого она автоматически генерирует возвраты, передаваемые во время соединения со средством 12 соединения.

Необходимо отметить, что если имеющийся в наличии кредит, занесенный в постоянное запоминающее устройство, оказывается недостаточным для осуществления платежа, можно предусмотреть, чтобы микропроцессор все-таки осуществил этот платеж в пределах разрешенного промежуточного кредита, заранее определенный размер которого записан в постоянное запоминающее устройство, при этом указанный кредит возмещается в момент установки новой съемной микросхемы.

Наконец, совершенно ясно, что кроме углубления, предназначенного для установки съемной микросхемы, микропроцессорная карточка может содержать второе и даже третье углубление, предназначенные для установки других микросхем, содержащих, например, специфические платежные и другие средства, такие как талоны на питание, игровые талоны, параметры допуска в защищенные места и т.д. В этом случае микрокорпус должен быть оборудован соответствующими соединителями.

Описанная выше система является электронным кошельком универсального назначения, предназначенным для пользователей, обслуживаемых или не обслуживаемых банками, не обязанных иметь банковскую карточку для пополнения и даже не имеющих собственного банковского счета. Она может осуществлять все операции и предоставлять населению все преимущества, обеспечиваемые бумажными деньгами (анонимность платежа, возможность тезаврации), и в то же время предоставлять банковским учреждениям существенные преимущества, такие как централизованная и защищенная денежная эмиссия и автоматизированное отслеживание потоков.

Другим концептуальным аспектом настоящего изобретения является борьба с контрафактными явлениями. Для этого к любому предмету роскоши или ценному объекту (часы, дорожные аксессуары) при помощи любого средства может крепиться микросхема-аутентификатор, которая может быть отсоединена от предмета продавцом во время продажи.

По сути дела микросхема-аутентификатор является съемной микросхемой, которую во время проверки вставляют в углубление микропроцессорной карточки 2. Как и в предыдущем варианте, микросхему применяют при помощи микрокорпуса 6 с использованием, по меньшей мере, одного алгоритма, записанного в память стационарной микросхемы. Она содержит две области памяти. Первая область запоминает идентификационный код и единый серийный номер изделия. Пример: «чемодан - модель х - цвет y - серийный № z». Продавец предмета роскоши имеет прибор, содержащий средства, записывающие одноразово и в момент продажи во вторую область памяти параметры продажи (дата, фамилия продавца, сумма, условия и доказательство гарантии, возможно, фамилия будущего владельца).

Аутентификацию проданного товара осуществляют после введения микропроцессорной карточки, содержащей микросхему-аутентификатор, в микрокорпус. С помощью, по меньшей мере, одного алгоритма, хранящегося в памяти ППЗУ, микропроцессор стационарной микросхемы может считывать информацию, содержащуюся в запоминающих устройствах микросхем, и проверять ее соответствие.

Изобретение относится к системам микропроцессорных карточек и, в частности, к защищенной системе с микропроцессорной карточкой, выполняющей функцию электронного кошелька. Изобретение позволяет создать систему с микропроцессорной карточкой, содержащей постоянный модуль и съемный модуль, причем сумма кредита, записанная в съемном модуле, не может быть изменена и, кроме того, находится под контролем центрального банка. Система содержит двухчиповую карточку, содержащую стационарную микросхему, служащую микропроцессором, и вторую съемную микросхему, содержащую постоянное запоминающее устройство, содержащее заранее определенную сумму кредита, и микрокорпус, предназначенный для введения в него карточки и содержащий средства для установки связи с внешним терминалом. Кроме заранее определенной суммы кредита постоянное запоминающее устройство съемной микросхемы содержит единый серийный номер, присваиваемый центральным банком, при этом сумма кредита и единый серийный номер заносятся в программируемое запоминающее устройство, когда карточку первый раз вставляют в микрокорпус. 12 з.п. ф-лы, 6 ил.

отличающаяся тем, что постоянное запоминающее устройство съемной микросхемы кроме заранее определенной суммы кредита содержит единый серийный номер, присваиваемый центральным банком наподобие серийного номера банкноты, при этом сумму кредита и единый серийный номер вводят в защищенное программируемое запоминающее устройство при помощи средств внутреннего соединения, когда двухчиповую карточку вставляют впервые в микрокорпус.

| 0 |

|

SU402182A1 | |

| УСТРОЙСТВО И СПОСОБ ИНДИВИДУАЛИЗАЦИИ ЧИП-КАРТ | 1998 |

|

RU2212707C2 |

| DE 29504542 U1, 17.08.1995 | |||

| СНИЖЕНИЕ ВИБРАЦИИ В УСТРОЙСТВЕ, СОДЕРЖАЩЕМ РОТОР И НЕПОДВИЖНЫЕ ИСТОЧНИКИ ВОЗМУЩЕНИЙ | 2002 |

|

RU2304220C2 |

| US 5049728 A, 17.09.1991. | |||