Настоящее изобретение относится к карте, которая является универсальным финансовым продуктом, и позволяет использовать ее для осуществления различных платежей, в частности для управления денежными средствами в целях гарантированного расчета с организацией, выдавшей карту, например для управления суммами на личном счету.

Как известно, состоятельная и привилегированная часть клиентов в настоящее время обеспечивает большую часть доходов банков от эмиссии пластиковых карточек; в среднем 10% такого рода клиентов обеспечивают половину общего объема транзакций.

Необходимо отметить, что стратегия многих компаний направлена на обеспечение банков финансовыми продуктами, способными в полной мере удовлетворить потребности привилегированных клиентов. Например, карточки категории Premium позволяют банкам-участникам:

- повысить лояльность существующих клиентов;

- увеличить объем их безналичных трат;

- привлечь новых клиентов.

Например, компания Europay International, которая является крупнейшей международной платежной системой, стратегическая цель которой - стать наиболее предпочитаемой международной платежной системой в Европе, предлагает банкам три вида карточек категории Premium, каждая из которых адресована определенной категории привилегированных клиентов и имеет четкое позиционирование в этом сегменте рынка.

Сегментация продуктов Premium обеспечивается установкой обязательных минимальных стандартов обслуживания для каждого вида карточек и создает основу для укрепления взаимоотношений банков и клиентов:

- Eurocard/MasterCard Platinum - карточка для “верхней части” сегмента привилегированных клиентов. Она адресована бизнесменам, совершающим частые деловые поездки и заинтересованным в различных поощрительных программах. Число таких клиентов составляет 15-20% общей клиентской базы банка. Минимальные стандарты компании для карточки типа Platinum гарантирует, что их держатели получат более высокий уровень обслуживания, чем обладатели карточек Gold.

- Eurocard/MasterCard Gold - карточка для клиентов, которым необходимы повышенные по сравнению со стандартными расходные лимиты и более высокий уровень обслуживания - таких клиентов около 25% общей клиентской базы банка. Минимальный набор услуг, которые получают держатели этой карточки, гарантированно превышает уровень предложения для карточек Eurocard/MasterCard Standart.

- Word Signia - карточка для клиентов, пользующихся правом индивидуального банковского обслуживания, чьи доходы не менее 160 тыс. долларов в год. Число таких клиентов не превышает 5% общей клиентской базы.

Минимальные стандарты обслуживания держателей карточек Word Signia гарантируют, что клиент получает более высокий уровень обслуживания по сравнения с обладателями карточек.

Новые платежные технологии. Под общей редакцией А.И.Гризова, М., АОЗТ “Рекон”, 2001, с.35.

Однако все известные в этой сфере продукты (платежные карты различных платежных систем) обладают за счет их массового производства недостаточным набором особенностей, обеспечивающих индивидуальные предпочтения их держателей, включая требование по уникальности, защищенности, художественному замыслу и др.

Однако всегда существовала, существует и будет существовать категория клиентов, которым хотелось бы еще большего внимания со стороны банков, оригинальности, презентабельности и внимания к своей персоне, а также уникальности платежного инструмента, свидетельствующего об определенном социальном статусе.

Решаемая техническая задача заключается в расширении арсенала технических средств и создании платежного инструмента, отвечающего пожеланиям привилегированных клиентов банков.

Достигаемый технический результат при этом заключается в повышении сроков использования и надежности уровня защиты платежной карты от имитации и подделок.

При этом указанный технический результат достигается тем, что в платежной карте, содержащей корпус, микропроцессорное устройство, элементы признаков платежной системы и банка-эмитента, защиты и персонализации, корпус платежной карты выполнен из драгоценного или редкого металла, при этом элементы признаков платежной системы и банка-эмитента, защиты и персонализации выполнены из драгоценных и/или полудрагоценных камней в сочетании или без сочетания с ценной или ценными породами древесины и/или кости; а также тем, что корпус платежной карты выполнен из ценной или ценных пород древесины, при этом элементы признаков платежной системы и банка-эмитента, защиты и персонализации выполнены из драгоценного и/или редкого металла в сочетании или без сочетания с драгоценными и/или полудрагоценными камнями и/или костью; а также тем, что корпус платежной карты выполнен из кости, при этом элементы признаков платежной системы и банка-эмитента, защиты и персонализации выполнены из драгоценного и/или редкого металла в сочетании или без сочетания с драгоценными и/или полудрагоценными камнями, ценной или ценными породами древесины, а также тем, что в качестве драгоценного металла используют золото, и/или платину, и/или серебро, а также тем, что в качестве драгоценных камней используют бриллианты, и/или сапфиры, и/или рубины, и/или изумруды, и/или им подобные, а также тем, что в качестве полудрагоценных камней используют нефрит, и/или лазурит, и/или малахит, и/или халцедон, и/или им подобные, а также тем, что в качестве ценных пород древесины используют красное дерево, и/или самшит, и/или сандаловое дерево,

и/или черное дерево, и/или им подобные, а также тем, что в качестве кости используют рога и/или бивни, а также тем, что микропроцессорное устройство закреплено в корпусе с возможностью замены, а также тем, что элементы признаков платежной системы и банка-эмитента, защиты и персонализации выполнены в виде гравировки, и/или инкрустации, и/или резьбы, и/или гальванопластики, а также тем, что элементы защиты и персонализации выполнены в виде фрагментов геральдики, фамильных гербов, иной атрибутики и расположены с лицевой и/или оборотной стороны корпуса, а также тем, что на корпусе платежной карты с оборотной стороны предусмотрено место для выполнения подписи, а также тем, что в качестве редкого металла используют титан, литий, молибден и/или им подобные, а также тем, что корпус выполнен в виде монолитной пластинки или изделия, имеющего геометрическую форму пластинки, выполненной в виде ажурной резьбы, и/или гравировки, и/или литья, и/или ковки или в ином подобном виде.

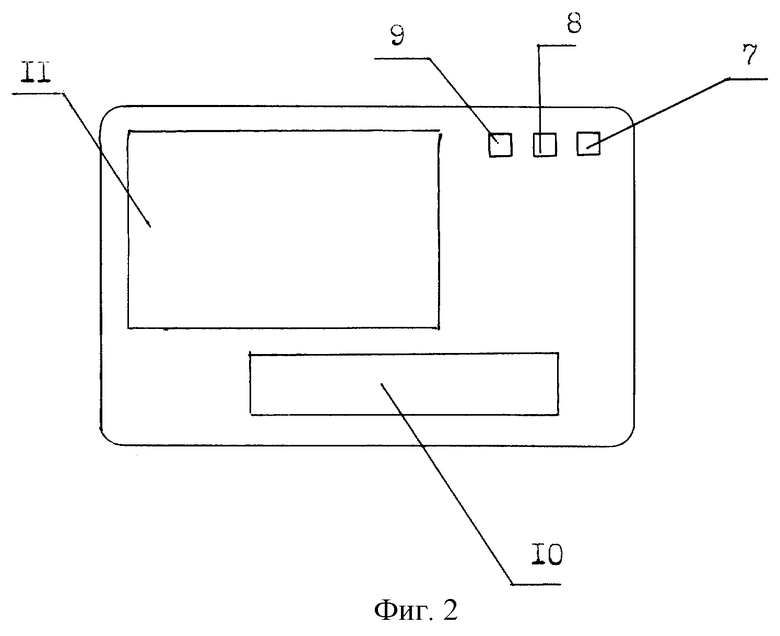

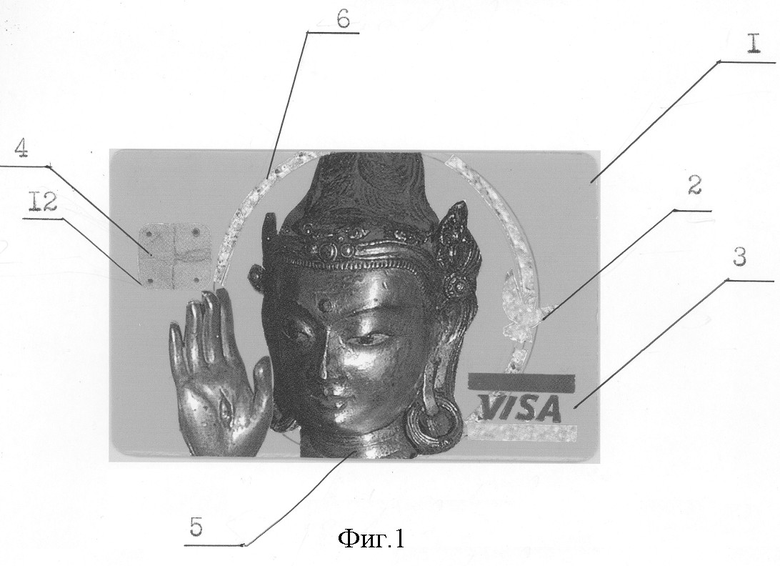

Пример реализации платежной карты для первого варианта (1 пункт формулы) изображен на фиг. 1 и 2, где на лицевой (фиг.1) и оборотной (фиг.2) сторонах макета представлены корпус 1, элементы 2, 3 признаков платежной системы и банка-эмитента, микропроцессорное устройство 4, элементы 5, 6, 7, 8, 9, 10, 11 защиты и персонализации, диэлектрический элемент 12 в виде рамки.

В приведенном примере корпус 1 платежной карты выполнен из драгоценного металла, элементы 2, 3 выполнены из драгоценных камней, микропроцессорное устройство 4 является стандартным чипом и устанавливается в определенном месте, элементы 5, 6 являются авторскими художественными элементами защиты и выполнены из драгоценного металла и драгоценных камней, гравировкой и инкрустацией на оборотной стороне также выполнены элементы защиты: 7 - клеймо пробирной палаты, если установлено законом, 8 - авторское клеймо, 9 - товарный знак производителя, 10 - место для подписи держателя платежной карты, 11 - место для индивидуальной атрибутики, элемент 12 выполнен из кости или ценной породы древесины.

По второму варианту (2 пункт формулы, фотография отсутствует) корпус 1 платежной карты выполнен из ценной породы древесины, элементы 2, 3 выполнены из драгоценных или полудрагоценных камней, микропроцессорное устройство 4 - стандартный чип существующего уровня техники на момент реализации платежной карты, элементы 5, 6 - инкрустация из драгоценного металла и/или драгоценных камней, 7, 8, 9 - места для клейма пробирной палаты, если установлено законом, авторского клейма, товарного знака производителя платежной карты; они могут быть выполнены в виде вставок из драгоценного металла, 10 - место для подписи владельца платежной карты, также может быть выполнено как вставка из драгоценного металла, 11 - место для индивидуальной атрибутики, элемент 12 выполнен из кости и/или драгоценного металла.

По третьему варианту (3 пункт формулы, фотография отсутствует) корпус 1 платежной карты выполнен из кости, элементы 2, 3 выполнены из драгоценных камней, микропроцессорное устройство является стандартным, элементы 5, 6 выполнены из драгоценного металла и полудрагоценных камней, 7, 8, 9 - места для клейма пробирной палаты, если установлено законом, авторского клейма, товарного знака производителя, 10 - место для подписи, 11 - место для индивидуальной атрибутики, элемент 12 - углубление в корпусе, инкрустированное ценной породой древесины и драгоценным металлом.

Что касается осуществления изобретения, то по первому варианту корпус 1 изготавливается из золота, серебра, платины, редких металлов: титана, лития, молибдена или им подобных. Мягкие металлы расплавляются, выливаются в форму, прокатываются в вальцах до необходимой толщины, твердые режут и обрабатывают; закрепление драгоценных камней производят с помощью корнеров, которые предварительно вырезаются в корпусе специальными штехелями. Для полудрагоценных камней вырезаются углубления или отверстия по контуру камня и затем закрепляются по известной технологии (клей, оправа и т.д.).

Затем все обтачивается, шлифуется, полируется до толщины корпуса 1, элемент 12 инкрустирован костью или ценной породой древесины, наряду с художественным восприятием выполняет функцию диэлектрического материала для микропроцессора 4, кость и ценные породы древесины вклеиваются в элементы глубокой гравировки и завальцовываются для надежного крепления.

По второму варианту корпус 1 изготавливается из ценной или ценных пород древесины путем распила и обработки сырья до необходимых размеров, остальной материал (драгоценный металл, драгоценные камни и т.д.) вклеивается в предварительно подготовленные места или вставляется в огранку и закрепляется на корпусе 1, после чего шлифуется и полируется. Микропроцессорное устройство 4 так же, как и в первом варианте, устанавливается на определенное для него место. Элемент 12 (углубление с рамкой) инкрустирован костью и драгоценным металлом.

По третьему варианту корпус 1 изготавливается из кости также путем распила и обработки до определенных размеров, затем подготавливается так же, как и в предыдущих вариантах, для закрепления на нем драгоценных камней, драгоценного металла или ценных пород древесины, в нишу 12 вставляется микропроцессорное устройство 4, при этом элемент 12 инкрустирован ценной породой древесины и драгоценным металлом.

В качестве драгоценных металлов используются золото, серебро, платина стандартных проб (так называемые ювелирные сплавы) с содержанием добавок в виде меди, латуни, бронзы, лития.

В качестве драгоценных камней используют обработанные алмазы, сапфиры, рубины, изумруды и т.д., а в качестве полудрагоценных камней – нефрит, лазурит, малахит, халцедон и т.д.; так, например, на фотографии макета элемент 5 и сам корпус 1 выполнены из золота 583 пробы, элемент 2 - голубь, изображенный на голограмме известной платежной системы, выполнен из бриллиантов, элемент 3 - логотип платежной системы выполнен из сапфиров и бриллиантов.

В качестве ценных пород древесины по всем трем вариантам используется красное дерево, самшит, сандаловое, черное и подобные им. Из них, например, может быть изготовлена диэлектрическая рамка 12 для микропроцессорного устройства 4 по первому варианту выполнения платежной карты, при этом рамка 12 одновременно является элементом украшения и диэлектрической подложкой.

В качестве поделочной кости могут быть использованы рога горного козла, носорога, бивни моржа, мамонта и им подобные.

Для микропроцессорного устройства 4 может быть изготовлен контейнер или направляющие, в этом случае он может быть выполнен заменяемым.

Некоторые элементы на корпусе 1 платежной карты, как, например, элементы 5, 10, 11, могут выполняться с помощью чеканки, гравировки, гальванопластики.

По желанию владельца платежной карты в качестве элементов персонализации могут использоваться фамильные гербы, элементы геральдики, иная атрибутика, причем выполняться они могут из всех перечисленных выше материалов и различными техническими приемами.

На оборотной стороне корпуса 1 предусмотрено место для подписи: по первому варианту подпись гравируется специальным инструментом прямо на корпусе 1, если же корпус 1 выполнен из кости или ценных пород древесины, то может быть выполнена вставка из драгоценного металла, например золота, и закреплена в месте, предназначенном для подписи.

В качестве редких металлов могут быть использованы такие как литий, молибден, титан или подобные им.

В качестве драгоценных и полудрагоценных камней, в зависимости от социального статуса владельцев платежной карты, могут использоваться камни I, II и III групп, которые допускают надлежащую обработку.

Приведенные примеры осуществления изобретения не ограничивают объема притязаний заявителя, изложенных в формуле, а служат всего лишь иллюстрацией к предпочтительной реализации технического решения.

Необходимо отметить, что под защитой и персонализацией в целях изобретения понимается создание на корпусе 1 платежной карты набора идентифицирующих признаков, в том числе установленных платежной системой и банком-эмитентом.

Также необходимо указать, что предложенная платежная карта находится в полном соответствии с международными стандартами ISO 7810, ISO 7813, ISO 7816, а также с российским стандартом ГОСТ Р 50809.

Предназначено для использования в качестве универсального финансового продукта при осуществлении различных платежей, в частности для управления денежными средствами в целях гарантированного расчета с организацией, выдавшей карту, например для управления суммами на личном счету. Корпус платежной карты может быть выполнен из драгоценного или редкого металла, кости, ценных пород древесины. Элементы признаков платежной системы и банка-эмитента, а также защиты и персонализации выполняются также из упомянутых материалов, включая драгоценные камни, путем гравировки и инкрустации. Предусмотрено место для стандартного чипа, который может заменяться. Обеспечивается повышение срока использования и надежность уровня защиты платежной карты от имитации и подделок. 3 н. и 11 з.п. ф-лы, 2 ил.

| ГРИЗОВ А.Н | |||

| Новые платежные технологии, Москва, Рекон, 2001, с.35 | |||

| RU 94007885 А1, 27.11.1995 | |||

| ЛИКВИДНЫЕ ЭКВИВАЛЕНТЫ ПОВЫШЕННОЙ СТОИМОСТИ ДВОЙНОГО ОБЕСПЕЧЕНИЯ (ТЕЗАВРАТЫ) | 1998 |

|

RU2121443C1 |

| DE 4212290 C1, 27.05.1993 | |||

| US 6025283 A, 15.02.2000 | |||

| DE 3501828 А1, 24.07.1986. | |||