Изобретение относится к способу и устройству обработки цифровых данных, предназначенных для контроля показателей кредитных портфелей и принятия решений о качестве и эффективности скоринговых моделей, оценки воздействий на портфель, связанных с экономической ситуацией. Технический результат заключается в повышении точности оценок качества кредитного портфеля, надежности прогноза, возможности моделирования макроэкономической ситуации и прогнозирования поведения портфеля в условиях как стабильности, так и кризиса.

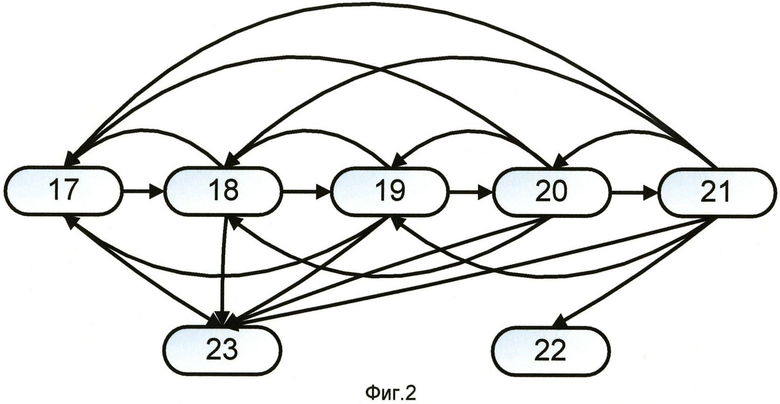

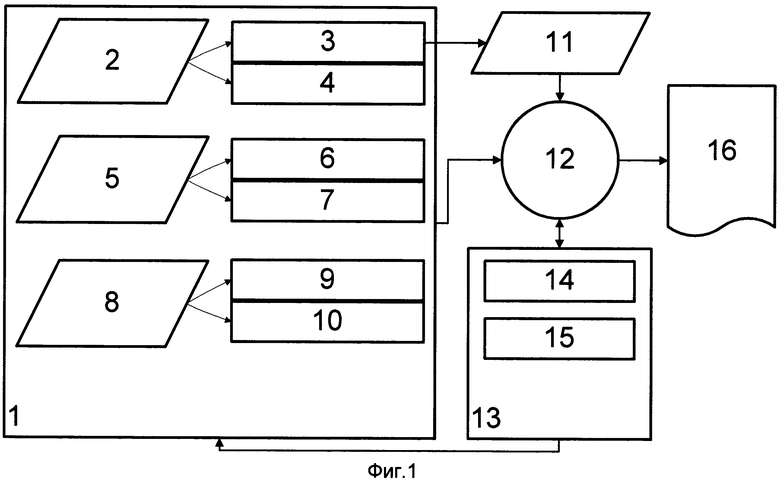

На фиг.1 представлена блок-схема системы управления кредитными портфелями; на фиг.2 представлены возможные состояния кредитной единицы по основному долгу, а также переходы между этими состояниями для потребительских кредитов; на фиг.3 представлены возможные состояния кредитной единицы по основному долгу и переходы между этими состояниями для кредитных карт.

Как показано на фиг.1, система содержит устройство ввода и хранения данных (1), состоящее из средства ввода данных о распределении кредитного портфеля по степени просрочки для каждого поколения (2) по выданным кредитам (3), и о запланированных объемах выдач (4), из средства ввода характеристик винтажа для каждого поколения (5) по выданным кредитам (6) и по запланированным кредитам (7), из средства ввода характеристик каждого месяца (8) для прошлых (исторических) месяцев (9) и ввода сценарных (оценочных) характеристик для будущих месяцев (10). Также система содержит устройство расчета и хранения базисной матрицы, называемой "Базисным массивом" (11), устройство "Блок расчетов" (12) для расчета показателей кредитного портфеля посредством перемножения матриц перехода, устройство "Блок последовательных приближений" (13) для достижения наилучшей оценки качественных характеристик портфеля в условиях изменчивой экономической ситуации и для расчета матриц корректировки по качеству и по макроэкономике, и содержащее средство ввода параметров (14) и средство хранения результатов расчета блока последовательных приближений (15). Система содержит также устройство вывода данных посредством отчетов, таблиц, графиков (16).

Изобретение относится к способам и устройствам обработки цифровых данных и методам цифровых вычислений, предназначенных для контроля и принятия решений при управлении кредитными портфелями. Изобретение может быть использовано в управлении следующими кредитными портфелями: потребительскими кредитами, кредитными картами, ипотечными кредитами. Также изобретение может быть использовано в качестве специальной процедуры известных программных пакетов по обработке статистической информации.

Известны различные способы формирования кредитных портфелей и управления этими портфелями. Применение этих способов на практике требует не только специальных знаний, но почти всегда является искусством, поэтому важной задачей является оценка качества существующего портфеля - контроль за совершенными управляющим действиями. Как правило, за итоговый результат оценки качества кредитного портфеля принимают простую оценку, основанную на статистике попаданий отдельных кредитов в составе кредитного портфеля в просрочки за определенный период. Однако оценка качества кредитного портфеля только по наблюдению за статистикой попаданий в просрочки не может считаться состоятельной, поскольку не учитывает внешних факторов, воздействующих на кредитный портфель, и не может служить гарантией получения такого же результата в будущем. Оценка эффективности кредитного портфеля должна быть комплексной и опираться не только на абсолютные цифры потерь, полученных в конкретный отрезок времени, а также и на макроэкономические данные, на оценку силы воздействия экономической конъюнктуры на кредитный портфель.

Наиболее близкими к заявляемому изобретению является способ управления ипотечным портфелем и портфелем потребительских кредитов METHOD FOR MORTGAGE AND CLOSED END PORTFOLIO MANAGEMENT (Патенты № US 6249775 В1, 2001 г.; №1: 87020631 В2, 2009 г.; G06F 17/30, U.S. 705/36). Способ управления ипотечным портфелем и портфелем потребительских кредитов разработан в форме аналитического инструмента для улучшения анализа поведения портфеля в прошлом и прогнозирования его поведения в будущем. Способ рассматривает портфели на уровне винтажей по времени выдачи кредитов. Благодаря такой группировке реализуется возможность сравнивать отдельные винтажи. Компонента раннего оповещения системы позволяет предсказать ожидаемый уровень просрочки по портфелю на определенный временной интервал. Матричная компонента объединяет винтажный анализ с компонентой раннего оповещения и предсказывает уровень просрочки кредитного портфеля на определенный момент в будущем. Результаты анализа графически отображаются и автоматически дают ответ на вопрос о целесообразности инвестирования в различные кредитные портфели.

Основной целью рассматриваемых как аналоги системы и способа является обеспечение содействия в понимании поведения кредитного портфеля, создание автоматизированной и динамической системы, способной по поведению портфеля в прошлом предсказать его поведение в будущем и способной также помогать в решении на стадии заявки по кредиту. Рассматриваемые как аналоги системы и способа включаются в общий бизнес-процесс по управлению кредитным портфелем.

Тем не менее, рассматриваемые как аналоги системы и способа не дают ответа на вопрос о том, как влияют на кредитный портфель внешние факторы: макроэкономика, сезонность, изменение в процессе взыскания задолженности; не учитываются и факторы, связанные с характерным изменением отдельного винтажа во времени.

Таким образом, имеется потребность в системе, повышающей точность и надежность прогноза поведения кредитного портфеля, оценку показателей качества кредитного портфеля.

Задачей изобретения является расширение арсенала технических средств и способов управления кредитными портфелями.

Задачей, на решение которой также направлено заявляемое изобретение, является упрощение одновременной оценки качества кредитного портфеля и оценки внешних воздействий (то есть чувствительности кредитного портфеля к экономической ситуации, изменению в бизнес процессах).

Еще одной задачей изобретения является создание удобного интерфейса для моделирования различных сценариев внешних воздействий (макроэкономических сценариев), качества и объема планируемых новых выдач, изменений в процессе взыскания задолженности.

Для реализации поставленных задач разработана система управления кредитными портфелями потребительских кредитов. Заявленная система содержит устройство приема данных о распределении (основного долга) портфеля потребительских кредитов по степени просрочки, по поколениям выдачи кредитов, содержащее средство ввода данных характеристик месяца и сценариев (макроэкономические параметры, сезонность), средство ввода характеристик качества для каждого поколения по выданным кредитам и по запланированным кредитам. Заявленная система также содержит устройство "Базисный массив" расчета и хранения базисной матрицы; устройство "Блок расчетов", являющееся средством расчета матриц перехода для каждого поколения и для заданного сценария (макроэкономического прогноза) и средством прогнозирования поведения кредитного портфеля на основании входных данных и рассчитанных матрицах перехода; и устройство "Блок последовательных приближений", являющееся автоматизированным средством последовательного подбора корректирующих матриц, характеристик качества поколений, характеристик месяцев в целях повышения точности прогнозирования поведения портфеля, содержащее средство ввода параметров и средство хранения результатов расчета. В состав заявленной системы также входит устройство вывода расчетных характеристик, причем данные выводятся в форме графиков, таблиц, специализированных отчетов.

В частном случае выполнения в системе управления кредитными портфелями потребительских кредитов оператор системы имеет возможность посредством механизма визуальной коррекции, являющегося составной частью устройства "Базисный массив", самостоятельно устанавливать элементы усредненной матрицы перехода, сравнивая фактические и расчетные показатели поведения винтажа самостоятельно устанавливать характеристики качества поколений по уже выданным кредитам, и самостоятельно устанавливать характеристики месяцев для прошедших месяцев рассчитанных исходя из макроэкономических исторических данных, задавать характеристики для будущих месяцев, исходя из макроэкономических прогнозов, а также самостоятельно устанавливать параметры системы.

В еще одном частном случае выполнения система управления кредитными портфелями потребительских кредитов содержит устройство приема данных о распределении портфеля по количеству кредитов, базисный массив является матрицей перехода из риск-класса в риск-класс по количеству кредитов, а за основу наблюдений берется не основной долг, а количество кредитов.

За счет использования устройства "Базисный массив", благодаря которому учитывается фактор "созревания" поколений кредитов, и использования средств ввода данных качественных характеристик портфеля (бизнес сценарий) и ввода данных характеристик месяца (макроэкономический сценарий) достигаются технические результаты, заключающиеся в повышении надежности прогнозов поведения кредитных портфелей и повышении точности оценок при стресс-тестировании кредитных портфелей для различных сценариев развития экономики.

За счет использования устройств "Блок расчетов" и "Блок последовательных приближений", посредством которых пользователю предоставляется возможность одновременной оценки качества каждого поколения кредитов и оценки силы внешних воздействий в каждый дискретный временной интервал, достигается технический результат, заключающийся в упрощении одновременной оценки качества кредитного портфеля и оценки внешних воздействий.

За счет систематизации и формализации процедур оценки портфеля, а также за счет того, что портфель исследуется на уровне матриц переходов и тем самым предоставляется возможность получения наиболее полной информации о поведении портфеля и возможность составления различного типа аналитических отчетов, достигается технический результат, заключающийся в сокращении аппаратных ресурсов системы для расчетов и анализа кредитного портфеля.

За счет использования средств ввода характеристик месяца и ввода данных качественных характеристик портфеля реализуется удобный интерфейс для моделирования различных сценариев внешних воздействий, моделирования качества и объема планируемых новых выдач и моделирования изменений в процессе взыскания задолженности.

За счет использования устройства вывода расчетных характеристик, которое выводит данные в форме графиков, таблиц, специализированных отчетов, реализуется удобный интерфейс для прогнозирования изменений резервов и прогнозирования дюраций и возврата денежных средств. Моделирование и прогнозирование осуществимо в разрезах по портфелю в целом и по поколениям, по типам портфелей, по географии, что позволяет существенно расширить спектр методов исследования портфеля и построения необходимых отчетов в целях эффективного управления рисками.

Главным ядром системы является блок расчетов (12). Идея расчетов основана на взаимоувязке основных параметров кредитных портфелей с вероятностями перехода из одного риск-класса в другой риск-класс. Как правило, рассматриваются вероятности перехода за период, равный одному месяцу. Под основными параметрами кредитных портфелей понимаются показатели, такие как распределение по риск-классам, уровни просрочки 30+, 60+, …, списания, …

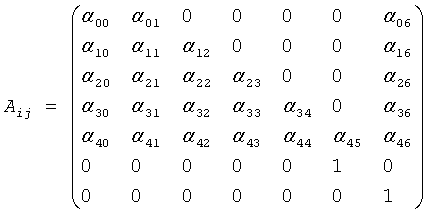

Для осуществления расчетов, используя исторические данные поведения портфеля, на первом этапе рассчитывается базисный трехмерный массив элементов Aijk (каждый элемент матрицы есть оценка вероятности перехода из i-го риск-класса в j-ый риск-класс, k-количество месяцев в книге), характеризующий некий усредненный винтаж и некоторое усредненное (стабильное) макроэкономическое состояние. Далее по тексту будем называть это «Базисным массивом» (11). Далее вводятся поправочные коэффициенты для характеристики отдельного винтажа (6), (7), а также макроэкономического состояния (9), (10).

В простейшем случае кредитный портфель (речь идет о потребительских кредитах, выданных на срок) описывается однородной цепью Маркова с двумя поглощающими состояниями. Как показано на фиг.2, кредитная единица может в течение месяца переходить из состояния в состояние, при этом возможность повысить риск-класс более чем на единицу отсутствует.

Матрица перехода в этом случае задается следующей матрицей:

См. фиг.2

(17) - нулевой риск-класс, нет просрочки;

(18) - первый риск-класс, просрочка 1-30 дней;

(19) - второй риск-класс, просрочка 31-60 дней;

(20) -третий риск-класс, просрочка 61-90 дней;

(21) - четвертый риск-класс (дефолт), просрочка 91-120 дней;

(22) - пятый риск-класс (списание), просрочка более 120 дней;

(23) - платежи в банк по основному долгу (Pay Down).

аij - вероятность перехода из i-го риск-класса в j-й риск-класс в течение одного месяца. Последний столбец матрицы Аij: (α06,…,α46, 0,1)T вероятности переходов в состояние Pay Down (возврат основного долга) (23).

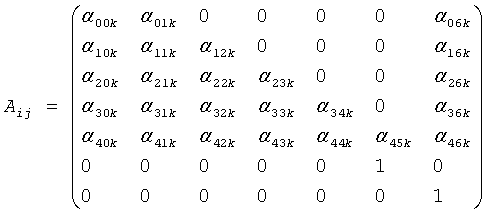

С течением времени вероятности переходов изменяются, поэтому вероятности перехода являются функциями от k (k - количество месяцев в книге). В этом случае матрицу перехода можно представить как трехмерный массив Аijk, в котором элементами являются вероятности перехода из i-го риск-класса j-й риск-класс в течение одного месяца, k - количество месяцев в книге:

А

Для построения "Базисного массива" (11) и учета зависимости вероятностей перехода от MOB рассматривается некий усредненный за весь период наблюдений винтаж, выявляется характер зависимостей. Эти зависимости (наборы) вероятностей от MOB формируют трехмерный массив Аijk, элементы которого являются оценками вероятностей перехода из i-го риск-класса j-й риск-класс в момент k-месяцев в книге (MOB). Этот массив и определяет поведение усредненного винтажа при отсутствии внешних воздействий на портфель. Под внешними воздействиями понимается изменение макроэкономической конъюнктуры, изменений в процессе взыскания задолженности, сезонность, другие возможные воздействия.

Для удобства и сокращения записей будем использовать индексы i, j, k, g и m, которые обозначают:

i - исходный риск-класс;

j - новый риск-класс;

k - количество месяцев в книге;

g - порядковый номер винтажа;

m - порядковый номер месяца.

Наблюдая за поведением всего кредитного портфеля и за поведением отдельно взятых винтажей, удалось выяснить, что изменение скорингового балла или изменение макроэкономической ситуации приводит к изменению матриц перехода. Важно, что изменения вероятностей взаимосвязаны, так при увеличении вероятности перехода из 0-го риск-класса в 1-ый риск-класс, увеличивается и вероятность перехода из 1-го риск-класса во 2-ой риск-класс, а вероятность перехода из 1-го риск-класса в нулевой риск-класс уменьшается.

В силу сказанного выше предлагается для расчета матриц перехода использовать корректирующие матрицы:

Сijk (внутренние факторы);

Мij (внешние факторы).

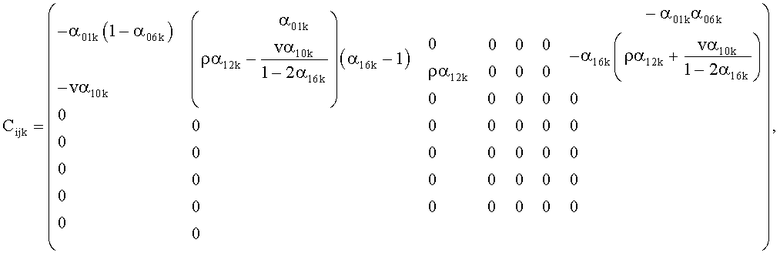

Для описания поведения конкретного винтажа (с порядковым номером g) осуществляется преобразование массива Аijk, в результате которого получаем массив Aijkg:

Aijkg=Aijk(λg)=Aijk+λgCijk(Aijk),

где λg - параметр, определяющий качество винтажа (является характеристикой винтажа (6), (7)), и соответственно для "новых" винтажей справедливо:

λg=f(scoreg),

где f(scoreg) - некоторая функция от скорингового балла для g-го винтажа. Для "старых" же винтажей параметр λg подбирается таким образом, чтобы достигнуть максимума соответствия модели и фактического поведения винтажа. Система позволяет подбирать коэффициент λg самостоятельно для каждого винтажа - для этого визуализируются теоретические и фактические кривые списаний, такая возможность реализована в устройстве вывода данных (16). Также предусмотрен вариант автоматического расчета коэффициентов λg, посредством метода последовательных приближений, соответствующий алгоритм реализован в "Блоке последовательных приближений" (13). Параметр λg, выражает абсолютное изменение вероятности перехода из 0-го риск-класса в 1-й риск-класс относительно некоторого усредненного винтажа.

Элементы матрицы Сijk удовлетворяют следующим условиям:

сумма элементов каждой строки равна 0;

вероятности переходов между риск-классами взаимоувязаны с платежами по основному долгу;

корректировка применяется только к нулевому и первому риск-классам, так как вероятности переходов из риск-классов 2+ стабильны.

где v, p - эмпирические коэффициенты. Допускаются приближенные оценки корректирующей матрицы Сijk, когда ν=1 и ρ=1, в общем же случае принимается, что ν, ρ∈[0; 1].. В простейшем случае Сijk - инвариант, в этом случае коэффициенты матрицы могут также автоматически подбираться посредством "Блока последовательных приближений" (13).

Изменение в макроэкономике или в бизнес процессе (иными словами внешние воздействия) вносят коррективы, и для учета таковых воздействий на портфель осуществляется еще одно преобразование массива:

AAijkgm=Aijkg+ΔmMij

Параметр Δm имеет явный физический смысл, по сути, это среднее по портфелю изменение вероятности перехода из 0-го риск-класса в 1-й риск-класс и является характеристикой месяца (9), (10). С другой стороны, параметр Δm можно интерпретировать как силу воздействия внешних сил на кредитный портфель. На практике Δm≅ΔU/E, где ΔU/E - абсолютное изменение безработицы относительно некоторого равновесного уровня, выраженное в процентах к экономически активному населению.

Оценка матрицы Мij осуществляется методом последовательных приближений (метод последовательных приближений описан далее по тексту), реализованный в устройстве "Блок последовательных приближений" (13).

Предполагается, что Mij является инвариантом для конкретного кредитного портфеля и результатами ее оценки можно пользоваться для моделирования различных макроэкономических сценариев. Кроме того, у матрицы Mij указаны только индексы i, j, так как сила воздействия внешних факторов на вероятности перехода из одного риск-класса в другой не зависит ни от качества винтажа, ни от количества месяцев в книге, что и подтверждается на практике.

Итак, при расчете матрицы перехода учитываются возраст кредита, скоринговый балл (качественная характеристика винтажа) (6), (7), влияние макроэкономики (9), (10), сезонность и изменение в процессе сбора задолженности (учитываются совместно с макроэкономикой) и используется следующая формула:

AAijkgm=Aijk+λgCijk+ΔmMij

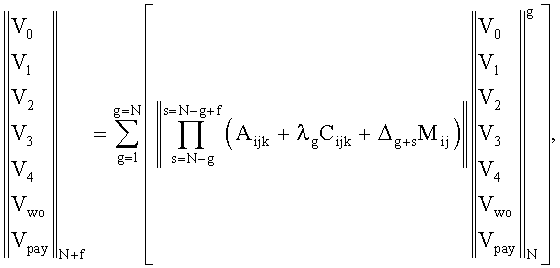

Распределение кредитного портфеля по риск-классам, в условиях внешних воздействий, рассчитывается с помощью следующей формулы:

где

N - номер последнего отчетного месяца;

N+f - номер месяца для составления прогноза;

g - месяц начала жизни поколения (g).

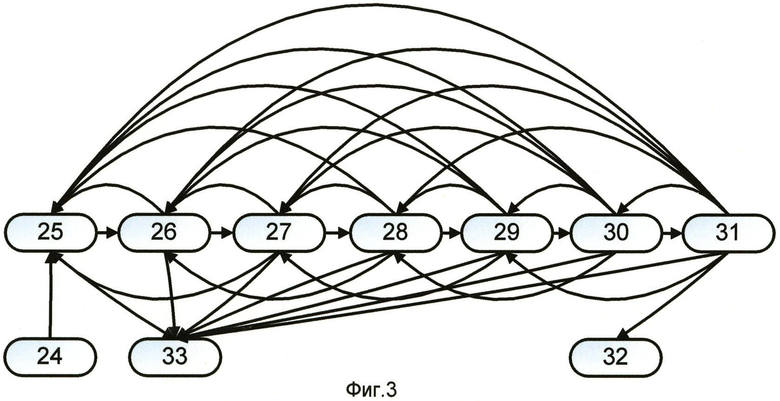

Аналогичная методика исследования (моделирования) применима и для портфелей кредитных карт. Вероятные переходы между состояниями для кредитных карт представлены на фиг.3:

(24) - новый объем (револвинг);

(25) - нулевой риск-класс, нет просрочки;

(26) - первый риск-класс, просрочка 1-30 дней;

(27) - второй риск-класс, просрочка 31-60 дней;

(28) -третий риск-класс, просрочка 61-90 дней;

(29) - четвертый риск-класс (дефолт), просрочка 91-120 дней;

(30) - пятый риск-класс, просрочка 121-150 дней;

(31) - шестой риск-класс, просрочка 151-180 дней;

(32) - седьмой риск-класс (списание), просрочка более 180 дней;

(33) - платежи в банк по основному долгу (Pay Down).

В случае кредитных карт дополнительно учитывается револвинг (увеличение основного долга в течение жизни кредита в пределах установленных лимитов) (24), а также учитывается, что списания соответствуют уже не пятому (как для потребительских кредитов), а седьмому риск-классу (32).

В результате расчетов прогнозируются распределение портфеля по риск-классам, оценка потерь и списаний на заданный период (3 и более лет) и с заданной дискретностью (как правило, задан шаг в один месяц). Осуществляется оценка резервов. Прогнозируется временной ряд возврата денежных средств (Cash Flow) от портфеля, что позволяет построить срочный баланс по структуре активов, что в свою очередь необходимо для минимизации процентного риска и риска ликвидности. С помощью такой системы появляется возможность оценки влияния внешней среды, макроэкономических шоков в разрезе любой структуры портфеля, например, оценить влияние кризиса на регионы. Появляется возможность моделирования портфеля, используя различные макроэкономические сценарии и управленческие решения (по поводу качественных характеристик портфеля и его объема). Немаловажно, что при помощи такой системы появляется возможность определить функциональные зависимости различных параметров кредитного портфеля друг от друга. Устройство вывода данных (16) предназначено для формирования соответствующих таблиц, отчетов, графиков отображающих расчетную и историческую информацию о распределении портфеля по риск-классам, оценке резервов, движении денежных средств для различных сценариев развития макроэкономики и стратегии выдачи новых кредитов.

Сценарии (4), (7), (10), как входные параметры системы, могут быть заданы в виде распределений, посредством генерации сценариев в силу заданных распределений методом Monte Carlo получаем выходные характеристики также в виде распределений.

Система управления кредитными портфелями в соответствии с настоящим изобретением может быть выполнена на базе известных статистических программных пакетов, средств обработки баз данных и электронных таблиц.

Методом последовательных приближений (13) оцениваются корректирующие матрицы и так называемые макропараметры, определяющие силу воздействия внешних факторов на портфель в каждый месяц в течение определенного периода. Корректирующая матрица представляется в виде набора строк - векторов. Далее по тексту под векторами понимаются строки корректирующей матрицы. Реализуется следующий процесс.

1. Устанавливаются правила и параметры.

1.1. Устанавливается интервал (s - месяцев). Поведение портфеля на этом интервале и позволяет оценить требуемые коэффициенты.

1.2. Устанавливаются начальные значения каждого макропараметра (всего s параметров). По умолчанию все макропараметры нулевые.

1.3. Устанавливаются начальные значения каждого элемента корректирующей матрицы. По умолчанию все элементы нулевые. Сумма элементов каждого вектора всегда равна нулю (вектор-строка корректирующей матрицы).

1.4. Устанавливаются элементы корректирующей матрицы, которые остаются неизменными.

1.5. Определяется критерий оптимальности - минимум суммы квадратов разностей прогнозных значений и фактических значений объемов кредитов в каждом риск-классе и в каждом месяце на рассматриваемом интервале (s - месяцев).

1.6. Устанавливается значение для максимального шага, n.

1.7. Устанавливается значение для минимального шага (предельная точность), n*10-m, m∈N.

1.8. Устанавливается процедура смены шага, смена шага осуществляется посредством деления текущего шага на 10.

2. Осуществляется подбор оптимального вектора (строки корректирующей матрицы).

2.1. Устанавливается максимальный шаг.

2.2. Подбирается очередной вектор, все другие вектора матрицы фиксированы, перебираются всевозможные варианты значений элементов вектора с заданным шагом. При расчете каждого вектора разница между пересчитанной величиной критерия оптимальности и его начальной величиной (выигрыш) сохраняется для всех отклонений значений каждого элемента вектора от первоначального значения на величину шага (+1, 0, -1).

2.2.1. Если имеется хотя бы один положительный выигрыш, то в таком случае за новое исходное состояние принимается то, при котором достигнут наибольший выигрыш. Переход к пункту 2.2.

2.2.2. Если нет положительных выигрышей, то проверяется порядок шага.

2.2.2.1. Если текущий шаг отличен от минимального шага, то текущий шаг уменьшается. Переход к пункту 2.2., продолжается пересчет текущего вектора.

2.2.2.2. Если предельная точность достигнута, то текущий вектор фиксируется. Переход к пункту 2.1., осуществляется пересчет следующего вектора.

2.3. Поскольку вектора подстраиваются последовательно, то, после того как оптимизирован последний вектор, для первого потенциально доступен новый оптимум. Процедура (пункты 2.1, 2.2) повторяется несколько раз (до схождения), то есть до момента, когда очередное применение процедуры не приводит к положительному выигрышу.

3. Осуществляется подбор макропараметров, определяющих силу воздействия внешних факторов на портфель в каждый месяц. Набор макропараметров представляет собой некоторый временной ряд из s элементов.

3.1. Задается максимальный шаг.

3.2. Очередной макропараметр увеличивается и уменьшается на величину шага, в каждом случае измеряется выигрыш в значении критерия оптимальности.

3.2.1. Если, по крайней мере, один из выигрышей положительный, то новым значением очередного макропараметра становится значение параметра, соответствующее наибольшему выигрышу. Переход к пункту 3.2.

3.2.2. Если все выигрыши не положительны, то проверяется порядок шага.

3.2.2.1. Если текущий шаг отличен от предельного значения, то шаг уменьшается. Переход к пункту 3.2., продолжается пересчет текущего макропараметра.

3.2.2.2. Если текущий шаг равен предельному значению, то текущий макропараметр считается оптимизированным и алгоритм повторяется для следующего макро - параметра. Переход к пункту 3.1.

4. Переход к пункту 2.1. Процедура (пункты 2, 3) повторяется до схождения, то есть до момента, когда очередное применение процедуры не приводит к положительному выигрышу.

Действие системы осуществляется следующим образом. Оператор посредством устройства ввода и хранения данных (1) вводит

сценарии о стратегии развития кредитного портфеля, запланированные объемы по поколениям (4); запланированное качество каждого поколения, средний скоринговый балл (7); сценарии развития экономики (прогнозные данные по безработице, заработной плате, инфляции, обменному курсу, …) (10).

Также по команде оператора или в автоматическом режиме производится прием данных о поведении (повинтажное распределение по риск-классам) кредитного портфеля за все время существования портфеля (3); данных о качестве каждого поколения (средний по поколению скоринговый балл) (б); данных о состоянии макроэкономики за все время существования кредитного портфеля (безработица, заработная плата, инфляция, обменный курс, …) (9);

На следующем этапе осуществляется расчет базисной матрицы. Данные об историческом поведении портфеля поступают из устройства ввода и хранения данных (1) в устройство расчета и хранения базисной матрицы (11), называемой "Базисным массивом".

Затем оператор выбирает временной отрезок для обучения системы при помощи средства ввода параметров (14). Временной отрезок выбирается, как правило, таким образом, чтобы период с высокой волатильностью макроэкономических показателей лежал внутри временного отрезка и крайняя правая точка временного отрезка совпадала с текущим месяцем.

Далее по команде оператора посредством устройств "Блок расчетов" (12) и "Блок последовательных приближений" (13) осуществляются расчеты корректирующей матрицы, рассчитанная корректирующая матрица хранится в устройстве (13), осуществляется расчет силы воздействия макроэкономики Δm на портфель на временном отрезке, осуществляются оценки качества поколений λg, выданных в течение выбранного отрезка времени. В результате произведенных расчетов в устройство ввода и хранения данных (1) заносится расчетная (уточненная) информация о качестве поколений λg и о воздействии макроэкономики на портфель Δm. Расчетные данные хранятся в устройстве (1) и пересчитываются по усмотрению оператора от 1 раза в месяц до 2 раз в год.

Далее на основе данных, хранящихся в устройстве ввода и хранения данных (1), и посредством устройства "Блок расчетов" (12) по команде оператора рассчитываются различные показатели портфеля, функциональные связи, осуществляется расчет будущего распределения портфеля по риск-классам, списания, движение денег.

Посредством устройства вывода данных (16) оператор формирует требуемые отчеты, таблицы и графики.

Таким образом, система управления кредитными портфелями позволяет в соответствии с настоящим изобретением осуществлять проведение прогнозных оценок требуемых показателей кредитного портфеля и, тем самым, удовлетворить требования различных подразделений Банка. Система позволяет просчитать потери и другие показатели при различных сценариях развития экономики, стратегии развития кредитного портфеля. При этом все расчетные показатели находятся во взаимоувязке друг с другом, выявляется полная картина развития кредитного портфеля.

| название | год | авторы | номер документа |

|---|---|---|---|

| АВТОМАТИЗИРОВАННАЯ ВЫЧИСЛИТЕЛЬНАЯ СИСТЕМА ДЛЯ ФОРМИРОВАНИЯ И МОНИТОРИНГА ИНВЕСТИЦИОННЫХ ПОРТФЕЛЕЙ АКЦИЙ | 2016 |

|

RU2630169C1 |

| АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ | 2002 |

|

RU2246134C2 |

| КОМПЬЮТЕРИЗИРОВАННЫЙ СПОСОБ РАЗРАБОТКИ И УПРАВЛЕНИЯ МОДЕЛЯМИ СКОРИНГА | 2018 |

|

RU2680760C1 |

| СПОСОБ ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ | 1999 |

|

RU2212706C2 |

| АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА УПРАВЛЕНИЯ ФИНАНСОВЫМИ РИСКАМИ | 2008 |

|

RU2396598C1 |

| ВЫЧИСЛЕНИЕ ВЕРОЯТНОСТИ ТОГО, ЧТО ФИРМА ВЫПОЛНЯЕТ СВОИ ОБЯЗАТЕЛЬСТВА | 2014 |

|

RU2640633C2 |

| СИСТЕМА ОРГАНИЗАЦИИ ПРОЦЕССА ЭЛЕКТРОННОЙ ТОРГОВЛИ ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ | 2012 |

|

RU2599951C2 |

| Система и способ работы проверки данных онлайн пользователей и создания скоринговой модели с использованием неперсональных данных пользователей | 2018 |

|

RU2691830C1 |

| СОСТАВЛЕНИЕ СЕТЕВОЙ КАРТЫ КРЕДИТНОГО ПОВЕДЕНИЯ | 2012 |

|

RU2573198C1 |

| СПОСОБ И УСТРОЙСТВО ГЕОКОДИРОВАНИЯ ТОЧЕК ИНТЕРЕСА, ПОСТАВОК ПО СЕРВИСНЫМ МАРШРУТАМ, ПРОВЕДЕНИЯ АУДИТА НА МЕСТАХ И ПРОДАЖ | 2012 |

|

RU2591019C2 |

Изобретение относится к средствам обработки цифровых данных, предназначенных для контроля показателей кредитных портфелей. Техническим результатом является расширение арсенала технических средств управления кредитными портфелями. Система содержит устройство приема данных о распределении портфеля потребительских кредитов по степени просрочки, по поколениям выдачи кредитов, содержащее, средство ввода данных характеристик месяца и сценариев, средство ввода характеристик качества для каждого поколения по выданным кредитам и по запланированным кредитам, устройство "Базисный массив" расчета и хранения базисной матрицы, устройство "Блок расчетов", устройство "Блок последовательных приближений", являющееся автоматизированным средством последовательного подбора корректирующих матриц, характеристик качества поколений, характеристик месяцев и содержащее средство ввода параметров и средство хранения результатов расчета, устройство вывода расчетных характеристик, причем данные выводятся в форме графиков, таблиц, специализированных отчетов. 3 з.п. ф-лы, 3 ил.

1. Система управления кредитными портфелями потребительских кредитов, содержащая

устройство приема данных о распределении (основного долга) портфеля потребительских кредитов по степени просрочки, по поколениям выдачи кредитов, содержащее средство ввода данных характеристик месяца и сценариев (макроэкономические параметры, сезонность), средство ввода характеристик качества для каждого поколения по выданным кредитам и по запланированным кредитам,

устройство "Базисный массив" расчета и хранения базисной матрицы, устройство "Блок расчетов", являющееся средством расчета матриц перехода для каждого поколения и для заданного сценария (макроэкономического прогноза) и средством прогнозирования поведения кредитного портфеля на основании входных данных и рассчитанных матрицах перехода,

устройство "Блок последовательных приближений", являющееся автоматизированным средством последовательного подбора корректирующих матриц, характеристик качества поколений, характеристик месяцев, в целях повышения точности прогнозирования поведения портфеля, содержащее средство ввода параметров и средство хранения результатов расчета,

устройство вывода расчетных характеристик, причем данные выводятся в форме графиков, таблиц, специализированных отчетов.

2. Система по п.1, отличающаяся тем, что оператор системы имеет возможность посредством механизма визуальной коррекции, являющегося составной частью устройства "Базисный массив", самостоятельно устанавливать элементы усредненной матрицы перехода;

сравнивая фактические и расчетные показатели поведения винтажа, самостоятельно устанавливать характеристики качества поколений по уже выданным кредитам;

самостоятельно устанавливать характеристики месяцев для прошедших месяцев, рассчитанных исходя из макроэкономических исторических данных, задавать характеристики для будущих месяцев, исходя из макроэкономических прогнозов, а также самостоятельно устанавливать параметры системы.

3. Система по п.2, отличающаяся тем, что за основу наблюдений берется не основной долг, а количество кредитов, система, таким образом, содержит устройство приема данных о распределении портфеля по количеству кредитов, базисный массив является матрицей перехода из риск-класса в риск-класс по количеству кредитов.

4. Система по п.2 или 3, отличающаяся тем, что кредитный портфель является портфелем кредитных карт.

| АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ОЦЕНКИ ФИНАНСОВЫХ РИСКОВ | 2002 |

|

RU2246134C2 |

| СИСТЕМА И СПОСОБ КОНТРОЛЯ УПРАВЛЕНИЯ ПОРТФЕЛЯМИ ФИНАНСОВЫХ ИНСТРУМЕНТОВ С ФИКСИРОВАННОЙ ДОХОДНОСТЬЮ | 2005 |

|

RU2281556C1 |

| Печь для непрерывного получения сернистого натрия | 1921 |

|

SU1A1 |