Настоящее изобретение относится к системам для проведения безналичных финансовых операций и может быть использовано для проведения безналичных расчетов за приобретаемые товары и/или услуги в торговых и/или сервисных организациях.

Использование в качестве платежных средств при проведении безналичных расчетов различного рода кредитных карт приобретает все большую популярность во всем мире. Замена традиционных бумажных денег на электронные (магнитные) является очень удобной и для потребителя, и для обслуживающего финансовую операцию лица как в связи с простотой проведения расчетов посредством таких «электронных денег», так и благодаря достаточно высокой степени защиты и высокой степени достоверности таких платежных средств. В то же время кредитные карты вследствие своих незначительных размеров могут быть утеряны или украдены, а кроме того, полностью не может быть исключена возможность их несанкционированного использования, тем более что в последнее время участились случаи подделки таких платежных средств.

В последнее время все большую популярность приобретают системы электронных безналичных расчетов с использованием персональных компьютеров, подключенных к сетям связи. Однако такие системы являются, как правило, стационарными и обеспечивают возможность оплаты по безналичному расчету не достаточно широкого спектра товаров и/или услуг. Поэтому возникает реальная необходимость включения в такие системы мобильных средств связи и расширения спектра товаров и услуг, которые в рамках такой системы могут быть оплачены по безналичному расчету.

Известна система для проведения безналичных финансовых операций, содержащая, по меньшей мере, одно беспроводное устройство клиента, выполненное в виде персонального устройства беспроводной связи клиента с индивидуальным идентификационным кодом (PIN-код), средство для генерирования запроса на обслуживание, выполненное в виде, по меньшей мере, клавиатуры ввода данных производимой операции, клавиатуры для ввода PIN-кода и выходного сообщающего устройства, центр идентификации первичного кода абонента мобильной сети связи, выполненный в виде блока идентификации используемых устройств связи и осуществляющий проверку аутентичности всех поступающих запросов, процессинговый центр продавца, включающий центральный процессор, имеющий программы хранения идентификационных данных продавца, обработки данных производимой операции и т.д., и процессинговый центр банка, осуществляющий обработку всех поступивших запросов, формирующий ответы и обеспечивающий управление сетью банковских и кредитных учреждений [1]. В данной системе безналичный расчет осуществляется на основании соответствующего запроса на выполнение финансовой операции, аутентичность которого подтверждается посредством передачи и идентификации кода персонального устройства беспроводной связи клиента через специальный блок идентификации используемых персональных устройств беспроводной связи в процессинговый центр. В качестве кода персонального устройства беспроводной связи клиента в данном случае используется pin-код. Однако эта система предназначена для проведения безналичных финансовых операций только при оплате «в отсутствии физического продавца», т.е. продавец как бы представляет собой один из терминалов сети связи. При этом система практически не работоспособна, во всяком случае трудно реализуема, при осуществлении реальной покупки товара и/или услуги в торговой и/или сервисной организации одномоментно с оплатой. Кроме того, в данной системе вследствие использования единственного идентификационного кода покупателя, генерирующего запрос на выполнение финансовой операции, возможна несанкционированная передача информации. Более того, поскольку в системе, по существу, отсутствует «физический продавец», существует достаточно продолжительный интервал времени между проведением безналичного расчета и реальным получением товара и/или услуги, что не всегда удобно для покупателя.

Таким образом, задачей настоящего изобретения является создание системы для проведения безналичного расчета с использованием мобильных средств связи покупателя, которая имела бы высокую степень защиты от несанкционированного доступа. Система должна обеспечивать проведение сделки «деньги - товар и/или услуга» за минимально возможный промежуток времени и более простую, по сравнению с существующими, процедуру формирования запроса на обслуживание.

Поставленная задача решается предлагаемой системой для проведения безналичного расчета, включающей взаимодействующие посредством сети связи, по меньшей мере, одно персональное мобильное средство связи покупателя, средство для генерирования запроса на обслуживание, центр идентификации первичного кода абонента мобильной сети связи, осуществляющий проверку аутентичности запроса, процессинговый центр банка и процессинговый центр продавца, осуществляющие обработку запроса, причем система дополнительно содержит имитатор личного кода покупателя и идентификатор личного кода покупателя, средство генерирования запроса на обслуживание выполнено в виде устройства ввода информации, связанного с персональным мобильным средством связи покупателя, персональное мобильное средство связи покупателя снабжено средством визуализации личного кода покупателя, а процессинговый центр продавца снабжен соответствующим средством считывания и идентификации личного кода покупателя и выполнен с возможностью обработки запроса на обслуживание покупателя по результатам идентификации первичного кода абонента мобильной сети связи и личного кода покупателя.

В предпочтительном варианте реализации изобретения имитатор личного кода покупателя выполнен в виде имитатора штрих-кода, предпочтительно, кода EAN-13, и размещен предпочтительно в процессинговом центре банка.

В альтернативных вариантах реализации изобретения имитатор личного кода покупателя может быть размещен в персональном мобильном средстве связи покупателя или в процессинговом центре банка и в персональном мобильном средстве связи покупателя одновременно.

В предпочтительном варианте реализации изобретения идентификатор личного кода покупателя размещен в процессинговом центре банка.

Средство визуализации личного кода покупателя выполнено предпочтительно в виде дисплея персонального мобильного средства связи покупателя, выполненного с возможностью воспроизведения текстово-графической информации, предпочтительно штрих-кода.

При этом в предпочтительном варианте реализации изобретения средство считывания и идентификации личного кода покупателя выполнено в виде сканера, выполненного с возможностью считывания и идентификации текстово-графической информации, предпочтительно штрих-кода.

В различных вариантах реализации изобретения персональное мобильное средство связи покупателя может быть выполнено с возможностью визуализации личного кода покупателя как на неопределенное время, так и в течение заданного временного интервала.

С точки зрения автора, неочевидным даже для специалистов высокого класса в данной области техники является предложенное им решение по разграничению функций кодовой информации и введение в дополнение к известному и традиционному для мобильной связи PIN-коду (в рамках настоящего изобретения - первичному коду абонента мобильной сети связи) и соответствующему центру идентификации первичного кода абонента мобильной сети связи, предназначенным только для идентификации абонента сети связи, личного кода покупателя, который, как было упомянуто выше, в предпочтительных вариантах реализации изобретения может быть воспроизведен на дисплее мобильного средства связи покупателя в виде текстово-графической информации, предпочтительно, в виде штрих-кода, наиболее предпочтительно, кода EAN-13 или полностью совместимого с ним 13-разрядного кода UPC, применяемого в США и Канаде.

Как было упомянуто выше, заявляемая система для проведения безналичного расчета предполагает многовариантность в отношении места размещения имитатора личного кода покупателя. В качестве имитатора могут быть упомянуты:

- процессинговый центр банка;

- SIM-карта персонального мобильного средства связи (с предусмотренной блокировкой воспроизведения без получения подтверждения аутентичности запроса из соответствующего центра идентификации первичного кода абонента мобильной сети связи и процессингового центра банка);

- любой имитатор SIM-карты, включая оператора сети связи (после получения подтверждения аутентичности запроса из процессингового центра банка);

- комбинация любых из приведенных выше мест размещения.

При этом размещение личного кода покупателя на SIM-карте персонального мобильного средства связи покупателя определена в рамках предлагаемой системы как «размещение в персональном мобильном средстве связи покупателя», а все другие упомянутые места размещения определены как «размещение в процессинговом центре банка».

Наиболее удобной и доступной для реализации, в том числе на базе существующих технических и программных средств, является форма выполнения личного кода покупателя в виде штрих-кода, которая определена предпочтительной в рамках настоящего изобретения.

Однако это не исключает возможности реализации других форм визуализации личного кода покупателя, что должно быть очевидным для специалиста в данной области техники.

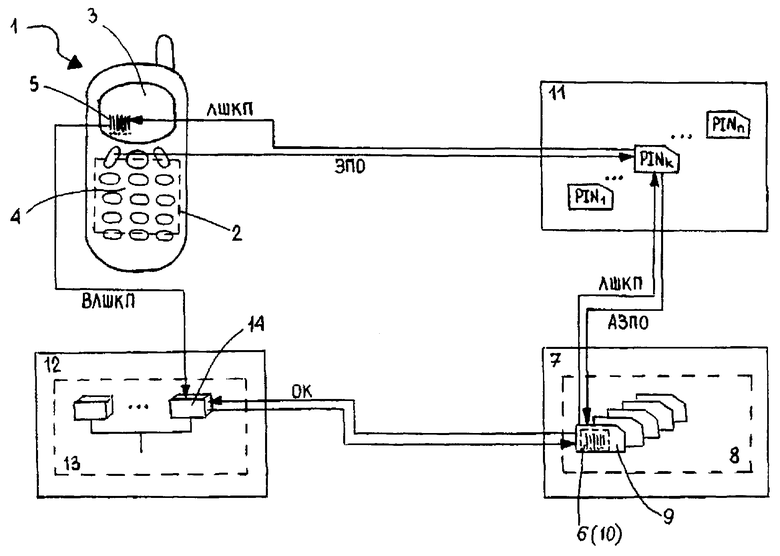

Более подробно заявляемая система для проведения безналичного расчета будет описана ниже со ссылкой на позиции чертежа, на котором изображена структурная схема одного из предпочтительных вариантов реализации.

В качестве персонального мобильного средства связи на чертеже изображен мобильный телефон 1, например Motorola V3690 (Motorola, Inc., США), содержащий SIM-карту 2 (показана штриховой линией), дисплей 3 и клавиатуру 4. Владелец мобильного телефона 1 (далее «покупатель») имеет присвоенный в установленном порядке личный код покупателя, в данном случае - личный штрих-код 5, схематично изображенный на дисплее 3.

Имитатор 6 штрих-кода 5 в данном примере размещен в процессинговом центре 7 банка (например, хранится в Базе Данных 8 владельцев расчетных счетов банка и состояния их расчетных счетов в записи 9, соответствующей данному покупателю). Имитатор 6 личного кода 5 покупателя в информационной ветви обратной связи в данном примере реализации будет выполнять роль идентификатора 10 личного кода.

Центр 11 идентификации первичного кода абонента мобильной сети связи (PIN-код, размещенный на SIM-карте 2, для данного k-го абонента сети связи на чертеже изображен как PINk) предназначен для первичной обработки поступившего запроса с целью проверки его аутентичности и дальнейшей передачи в процессинговый центр 7 банка.

Процессинговый центр 12 продавца оборудован системой 13 для осуществления безналичных расчетов, например типа ККМ «Ока 2000Ф» (ККС (Компьютерно-Кассовые Системы), Москва, РФ), в которой рабочие места кассиров оборудованы сканерами 14 штрих-кодов 5, например MS 6720-14.

Заявляемая система для проведения безналичного расчета работает следующим образом.

Абоненту сети связи стандарта GSM, одновременно являющемуся клиентом банка, в установленном порядке присвоен личный код покупателя - штрих-код 5. Информация о штрих-коде 5 размещена в записи 9 базы данных 8 процессингового центра 7 банка (установлено соответствие штрих-кода 5 расчетному счету клиента банка и, например, одновременно его PINk-коду абонента сети связи).

«Покупатель» осуществляет покупку товаров на сумму Х рублей на предприятии розничной торговли, оборудованном процессинговым центром 12 продавца, включающим систему 13 для осуществления безналичных расчетов типа ККМ «Ока 2000Ф» (ККС (Компьютерно-Кассовые Системы), Москва, РФ), в которой на рабочих местах кассиров установлены сканеры 14 (MS 6720-14). Весь отобранный для покупки товар снабжен этикеткой с соответствующим штрих-кодом (на чертеже не изображен), в котором содержится информация, в том числе о стоимости товара. Кассир производит считывание информации о цене товара и на дисплее кассового аппарата получает итоговую сумму (X рублей). В связи с тем что принципы работы таких «автоматизированных магазинов» в отношении автоматического считывания и обработки информации о стоимости покупки хорошо известны специалистам в данной области техники, в рамках настоящей заявки они подробно рассматриваться не будут.

Параллельно процессу подсчета кассиром стоимости покупки покупатель генерирует запрос покупателя на обслуживание (ЗПО) в базу данных 8 банка, клиентом которого он является, путем набора на клавиатуре 4 мобильного телефона 1 комбинации цифр, соответствующей центру 11 идентификации первичного кода абонента мобильной сети связи (например, службе технической поддержки обслуживающего оператора сотовой связи), клавиши, соответствующей команде «Ввод», комбинации клавиш, соответствующей службе запросов личных кодов покупателя, и снова клавиши, соответствующей команде «Ввод». В связи с очевидностью для специалистов в данной области процессов формирования, прохождения и первичной обработки в центре 11 идентификации первичного кода абонента мобильной сети связи ЗПО, процессы подтверждения аутентичности запроса оператором мобильной связи и переадресования ЗПО в процессинговый центр 7 банка в рамках настоящей заявки описываться не будут.

Прошедший проверку на аутентичность запрос покупателя на обслуживание - аутентичный запрос покупателя на обслуживание (АЗПО) - направляется в процессинговый центр 7 банка, где в базе данных 8 определяется соответствующая данному покупателю запись 9. По поступившему в процессинговый центр 7 банка АЗПО активируется соответствующий имитатор 6 штрих-кода 5 и по линии обратной связи личный штрих-код 5 покупателя (ЛШКП) направляется через центр 11 идентификации первичного кода абонента мобильной сети связи для воспроизведения на дисплее 3 мобильного телефона 1 покупателя. Процессы кодирования для передачи по каналам связи и воспроизведения на дисплее 3 мобильного телефона 1 штрих-кода 5 также хорошо известны специалистам в данной области техники и не требуют подробного описания.

Визуализированный на дисплее 3 мобильного телефона 1 личный штрих-код 5 покупателя (ВЛШКП) считывается кассиром обычным образом с помощью сканера 14.

По результатам считывания ВЛШКП процессинговый центр 12 продавца направляет в процессинговый центр 7 банка запрос о балансе (ЗБП) на расчетном счету покупателя, являющегося клиентом банка, который содержит ЛШКП и стоимость Х покупки. В данном информационном процессе по поступившему из процессингового центра 12 продавца ЗБП активизируется идентификатор 10 штрих-кода 5 и после определения по штрих-коду 5 покупателя соответствующей записи 9 производится сравнение суммы Х покупки и суммы Y, находящейся на счету покупателя, и в случае положительного результата сравнения (Y-Х≥0) производится списание суммы Х с расчетного счета покупателя. По ветви обратной связи в данном информационном процессе процессинговый центр 7 банка направляет информацию, подтверждающую выполнение операции списания стоимости покупки с расчетного счета покупателя (ОК).

При этом, как было упомянуто выше, можно реализовать несколько вариантов воспроизведения штрих-кода 5 на дисплее 3 мобильного телефона 1:

- на постоянной основе - штрих-код 5 воспроизводится на дисплее 3 мобильного телефона 1 на неопределенное время и удаляется с дисплея 3 мобильного телефона 1 принудительно путем нажатия клавиши, соответствующей команде «Отмена» клавиатуры 4;

- на временной основе - штрих-код 5 воспроизводится на дисплее 3 мобильного телефона 1 на определенный промежуток времени, например на 30 секунд, на 1 минуту и

- «по требованию» - штрих-код 5 воспроизводится на дисплее 3 мобильного телефона 1 и автоматически удаляется с дисплея 3 мобильного телефона 1 после считывания посредством сканера 14.

Предлагаемая система для проведения безналичного расчета в описанном примере обеспечивает время обслуживания покупателя, включая время генерирования покупателем запроса на обслуживание (которое может быть осуществлено во время подсчета кассиром стоимости покупки), в зависимости от количества единиц товара, от 15 секунд до 1 минуты.

При этом полностью исключается необходимость использования специальных расчетных кредитно-денежных средств. Благодаря многоступенчатой системе проверки аутентичности исключается возможность несанкционированного списания средств с банковского расчетного счета и повышается надежность сохранения информации.

Учитывая современный уровень развития технических и программных средств мобильной связи и устройств идентификации, высокие скорости обработки информации и передачи информации по каналам связи, при использовании предлагаемой системы для проведения безналичного расчета во всех возможных случаях реализации заявляемого изобретения можно говорить о высокой скорости и, прежде всего, высокой степени достоверности и сохранности идентификации, которые не могут быть обеспечены при использовании аналогичных систем, известных из уровня техники.

Использованная литература.

1. RU №20980 U1, опублик. 10.12.2001 г.

Изобретение относится к системам для проведения безналичного расчета. Техническим результатом является создание системы для проведения безналичного расчета с использованием мобильных средств связи покупателя с высокой степенью защиты от несанкционированного доступа. Система содержит взаимодействующие посредством сети связи персональные мобильные средства связи покупателя, средство для генерирования запроса на обслуживание, центр идентификации первичного кода абонента мобильной сети связи, процессинговый центр банка и процессинговый центр продавца. 5 з.п. ф-лы, 1 ил.

| Станок для шлифования и полирования ватерных колец и т.п. предметов | 1929 |

|

SU20980A1 |

| СПОСОБ ПРЕДОСТАВЛЕНИЯ ПОЛЬЗОВАТЕЛЯМ ТЕЛЕКОММУНИКАЦИОННОЙ СЕТИ ДОСТУПА К ОБЪЕКТАМ | 1998 |

|

RU2169437C1 |

| ЭЛЕКТРОННАЯ СИСТЕМА ФОРМИРОВАНИЯ И КОНТРОЛЯ ПЛАТЕЖНОГО ДОКУМЕНТА | 2000 |

|

RU2190252C2 |

| ФИГУРНОВ В.Э | |||

| IBM PC для пользователя, Москва, Инфра | |||

| М, 1987, седьмое издание, переработанное и дополненное, с.165, четвертый абзац | |||

| US 5890817 A, 06.04.1999. | |||