Настоящее изобретение относится к способу исполнения электронного платежного оборота с использованием мобильного терминала, к программному обеспечению для осуществления такого способа, а также к телефонной карте для мобильного телефона, на которую загружено упомянутое программное обеспечение.

Предпосылкой настоящего изобретения является широко распространенная в последнее время идея применения, например, мобильного телефона в качестве платежного средства и в особенности в качестве замены кредитной карты. Применение кредитных карт в качестве платежного средства приводит к тому, что в настоящее время информация о владельце кредитной карты остается на копии учетного документа у договаривающегося предприятия (предприятия-партнера по договору). В настоящее время нельзя исключить, что с использованием этой информации неправомочное лицо имеет возможность осуществлять покупки через Интернет с погашением расходов или соответственно осуществлением платежа посредством неправомочного применения кредитной карты. Имеющаяся на кредитной карте информация включает в себя следующее:

- Предприятие, выпускающее кредитные карты

- Имя и фамилия владельца кредитной карты

- Кредитные лимиты, выраженные цветовым оформлением или обозначением карты

- Номер кредитной карты (16-разрядный)

- Дата истечения срока действия

- Подпись владельца карты

- Магнитная полоса с PIN (персональный идентификационный номер) кодом для получения наличных в автоматах

- Фотография владельца карты на обратной стороне

За счет введения фотографии на обратной стороне уровень защиты был повышен, чтобы снизить злоупотребления с украденными кредитными картами, если кредитная карта при оплате передается предприятию-партнеру по договору, чтобы выполнить платеж, при этом кредитная карта вводится в считывающее устройство или вычет со счета осуществляется механическим способом.

Каждый платеж с кредитной картой сопровождается учетным документом (квитанцией), на которой в открытом виде содержатся следующие важнейшие признаки:

- Предприятие, выпустившее кредитную карту или соответственно партнер по расчетам

- Номер владельца карты

- Имя и фамилия владельца кредитной карты

- Дата истечения срока действия

- Подпись владельца кредитной карты

Фирмой paybox.net AG (Интернет-адрес: www.paybox.net) представлена система для платежного оборота, которая дает возможность конечным клиентам проводить платежи с помощью их мобильных телефонов в сети Интернет, в стационарной розничной торговле, у мобильного провайдера услуг и между собой. Для осуществления платежа продавец вызывает при этом бесплатный номер фирмы paybox. Затем у него запрашивается сумма оплаты и номер мобильного телефона клиента. Эти данные должны затем быть введены продавцом посредством клавиатуры. Наконец, фирма paybox вызывает клиента и позволяет ему авторизовать платеж. В заключение успешный платеж подтверждается плательщикам по сделке. Связь между продавцом, который хотел бы выдать платежное поручение, и центральным пунктом для исполнения платежного оборота осуществляется по каналу трафика телефонной линии.

Отсюда следует недостаток, состоящий в том, что этот канал трафика может блокироваться, ему могут создаваться помехи, или еще по каким-либо причинам он не может эффективно использоваться. Кроме того, известная система не приспособлена для того, чтобы исполнять платежи посредством счетов кредитных карт.

Исходя из указанного выше уровня техники, задачей настоящего изобретения является создание системы электронного платежного оборота, которая предназначена для осуществления платежей посредством счетов кредитных карт. Помимо этого, система должна также обеспечивать надежную связь между заказчиком платежа и центром для осуществления платежей.

В соответствии с изобретением эта задача решается с помощью признаков независимых пунктов формулы изобретения. Зависимые пункты развивают основную идею изобретения особенно предпочтительным образом.

В соответствии с изобретением предусматривается таким образом способ для осуществления электронного платежного оборота с помощью мобильного терминала, такого как, например, мобильный телефон. При этом сначала с мобильного терминала в центр осуществления платежей пересылается запрос на осуществление платежа. Одновременно или после пересылки запроса на осуществления платежа с мобильного терминала в центр осуществления платежей пересылаются условия платежа. Условия платежа могут включать в себя, например, адресата платежа, номер применяемой кредитной карты, сумму платежа и т.д. Каждой процедуре платежа присваивается характеризующий ее индивидуальный код транзакции или код разрешения, который пересылается на мобильный терминал и/или адресату платежа.

Путем пересылки индивидуального кода транзакции или кода разрешения может гарантироваться то, что все участвующие стороны (пользователь мобильного терминала на одной стороне и адресат платежа на другой стороне) получают достоверные сведения об успехе или неуспехе платежной транзакции. Также доказательство осуществленного платежа для центра осуществления платежей облегчается за счет предоставления участвующим сторонам, в особенности адресату платежа, индивидуального кода транзакции или кода разрешения.

Индивидуальный код транзакции или код разрешения может, например, генерироваться центром осуществления платежей в ответ на запрос платежа.

Если прямой информационный обмен между адресатом платежа и центром осуществления платежей, например, ввиду отсутствия сетевого адреса адресата платежа возможен только от адресата платежа к центру осуществления платежей (это обычно имеет место для современных кассовых терминалов и тогда, когда они подключены к центральной станции), то особенно предпочтительным является, если индивидуальный код транзакции или код разрешения генерируется адресатом платежа и передается в центр осуществления платежей, и центр осуществления платежей пересылает код транзакции или код разрешения на мобильный терминал только при последовавшем платеже.

Тем самым может гарантироваться то, что адресат платежа получает достоверные сведения об успехе или неуспехе платежной транзакции и в отсутствие прямой связи от центра осуществления платежей к адресату платежа (например, за счет сравнения индивидуального кода транзакции или кода разрешения, пересланного от центра осуществления транзакций на мобильный терминал, с индивидуальным кодом транзакции или кодом разрешения, генерированным адресатом платежа). Тем самым можно отказаться от пересылки собственного кода разрешения к приемнику платежа.

Дополнительное преимущество данного способа следует усматривать в том, что возможности манипулирования со стороны пользователя мобильного терминала сведены к минимуму.

В предпочтительном варианте осуществления индивидуальный код транзакции или код разрешения содержит информацию об адресате платежа и/или суммы вносимого платежа.

Это обеспечивает возможность адресату платежа осуществлять контроль над условиями платежа, генерированными пользователем мобильного терминала и пересланными в центр осуществления платежей (особенно, что касается адресата платежа и суммы счета). Кроме того, центр осуществления платежей таким образом облегчает упорядочение множества данных, относящихся к определенному процессу платежа (например, условий платежа и кода транзакции).

Чтобы предотвратить попытки манипулирования с «устаревающими» индивидуальными кодами и кодами разрешения, дополнительно является предпочтительным, если индивидуальный код или код разрешения снабжен свободно определяемым временным ограничением действительности (например, час, день, неделя).

Согласно другому предпочтительному варианту осуществления, адресат платежа генерирует для каждого осуществления платежа индивидуальный ключ и пересылает его в центр осуществления платежей. Присвоение индивидуального кода транзакции или кода разрешения происходит тогда согласно этому предпочтительному варианту осуществления посредством центра осуществления платежей и с помощью пересланного от адресата платежа индивидуального ключа таким образом, что адресат платежа может проверить действительность индивидуального кода транзакции или кода разрешения с помощью лежащего в основе этого индивидуального ключа.

Предпочтительным в этом варианте осуществления является то, что индивидуальный код разрешения или код транзакции присваивается только при взаимодействии с адресатом платежа, а не только одним адресатом платежа.

Кроме того, может быть обеспечено то, что предоставленный адресату платежа от пользователя мобильного терминала искаженный код транзакции или код разрешения распознается как недействительный. Тем самым дополнительно повышается защита заявленного способа от несанкционированного манипулирования.

Также и при применении выработанного адресатом платежа индивидуального ключа предпочтительным является, когда индивидуальный ключ содержит информацию об адресате платежа и/или сумме вносимого платежа и дополнительно снабжен свободно определяемым временным ограничением действительности.

Чтобы иметь возможность отказаться от пересылки дополнительного подтверждения платежа, особенно предпочтительным является, если пересылка индивидуального кода транзакции или кода разрешения через центр осуществления платежей представляет разрешение осуществления платежа.

Так как современные, подключенные к центральной станции кассовые терминалы, которые в смысле изобретения выступают, например, в качестве адреса платежа, обычно не имеют индивидуального сетевого адреса, то прямая адресация отдельного кассового терминала и тем самым прямая связь с кассовым терминалом, как правило, невозможна.

В таких случаях является предпочтительным, если пересылка индивидуального кода транзакции или кода разрешения производится от центра осуществления платежей к адресату платежа через мобильный терминал.

При этом принятый от центра осуществления платежей код транзакции или код разрешения может мобильным терминалом передаваться дальше предпочтительно через интерфейс радиосвязи (например, посредством инфракрасного соединения или Bluetooth-соединения).

Согласно предпочтительному варианту осуществления настоящего изобретения, информационный обмен между мобильным терминалом и центром осуществления платежей производится, по меньшей мере, частично (во времени или по расстоянию), посредством канала передачи данных или канала сигнализации интерфейса радиосвязи.

Каналы передачи данных или каналы сигнализации известных интерфейсов радиосвязи, как, например, соответствующих стандартам GSM, а также стандартам GPRS или UMTS, имеют преимущество перед каналами трафика, состоящее в том, что они представляют наиболее скоростной и стабильный тип соединения. Кроме того, передачу по каналу передачи данных или по каналу сигнализации можно эффективно зашифровывать, так что передаваемые данные лишь с трудом могут перехватываться несанкционированной третьей стороной.

Информационный обмен между мобильным терминалом и центром осуществления платежей может при этом производиться, по меньшей мере, частично (во времени или по расстоянию), посредством так называемой службы коротких сообщений (SMS) стандарта GSM или посредством соответствующих служб коротких сообщений другого стандарта (например, GPRS или UMTS).

Служба коротких сообщений (SMS) позволяет мобильному абоненту передавать сообщения в стандарте GSM длиной 160 знаков. Передача осуществляется при этом посредством так называемого центра службы коротких сообщений (центра SMS) провайдера мобильной связи. В центре SMS сообщения могут сохраняться промежуточным образом и затем передаваться далее к мобильному абоненту. При этом сообщение передается посредством свободного ресурса в канале сигнализации и тем самым не требует расходования ресурсов каналов трафика. В приемнике сообщение может сохраняться на SIM-карте (модуля идентификации абонента) или также непосредственно в мобильном телефоне. На SIM-карте зарезервирован объем памяти примерно для 10 коротких сообщений, по 160 знаков каждое. Мобильный абонент имеет поэтому возможность вводить короткие сообщения через клавиатуру мобильной станции и отсылать их к другому абоненту через центр SMS. Если сеть радиосвязи временно недоступна, короткое сообщение сохраняется в центре SMS и отсылается только тогда, когда абонент повторно зарегистрируется со своим SIM-модулем в сети мобильной радиосвязи.

Информационный обмен между мобильным терминалом и центром осуществления платежей может при этом производиться с применением данных, которые считываются из памяти мобильного терминала.

При этом память может быть, например, постоянным образом встроена в мобильный терминал или быть предусмотрена на карте, находящейся в мобильном терминале, например, на SIM-карте или на смарт-карте (под смарт-картой или интеллектуальной картой понимается в общем случае карта, соответствующая SIM-карте со встроенным процессором).

Считанные из памяти данные, которые могут быть загружены статическим образом или предпочтительно могут генерироваться динамическим образом, должны быть при этом пригодны для того, чтобы однозначным образом распознаваться соответствующим мобильным терминалом.

Параметры платежа могут содержаться в информации кредитной карты.

Информация кредитной карты при этом непосредственно не доступна адресату платежа. Более того, информация кредитной карты передается только в зашифрованном виде от мобильного терминала к расчетному центру для осуществления платежей (центру осуществления платежей).

Информация кредитной карты может вручную вводиться в мобильный терминал. Альтернативно она может также сохраняться на карте, находящейся в мобильном терминале, выпускаемой во взаимодействии с предприятием, ответственным за выпуск кредитных карт.

После успешного осуществления платежа информация о последовавшей платежной транзакции может загружаться в память мобильного терминала. При этом память может предусматриваться на одной из имеющихся в мобильном терминале карт.

Такое сохранение позволяет пользователю мобильного телефона осуществлять более четкий контроль затрат.

Информация транзакции может затем через авторизованного пользователя мобильного терминала считываться и/или передаваться на другой прибор (домашний персональный компьютер). Так информация транзакции в необходимом случае может оцениваться и, например, с помощью программы ведения счета обрабатываться дальше.

В зависимости от параметров платежа платеж может выполняться как срочный платеж или со сдвигом во времени.

Согласно другому аспекту настоящего изобретения, предусмотрено программное обеспечение для реализации описанного способа.

Кроме того, в соответствии с настоящим изобретением предусмотрена телефонная карта для мобильного телефона, которая имеет память для загрузки программного обеспечения для выполнения указанного способа.

Дополнительно в соответствии с настоящим изобретением предусмотрен сервер для осуществления электронного платежного оборота, который имеет программное обеспечение для выполнения соответствующего изобретению способа.

Другие признаки, преимущества и свойства предлагаемого изобретения поясняются в последующем описании примеров осуществления со ссылками на чертежи, на которых:

Фиг.1 - система электронного платежного оборота с применением мобильного терминала согласно заявленному изобретению;

Фиг.2 - блок-схема последовательности операций для взаимодействия между собственным мобильным телефоном и кассовым терминалом;

Фиг.3 - процесс платежа для случая применения собственного мобильного телефона и кассового терминала;

Фиг.4 - изображение, появляющееся в процессе платежа на дисплее кассового терминала;

Фиг.5 - блок-схема последовательности операций и дисплей мобильного телефона для случая применения мобильного телефона предприятия-партнера по договору;

Фиг.6 - отображение на дисплее мобильного телефона во время процедуры платежа с использованием мобильного телефона предприятия-партнера по договору;

Фиг.7 - отображение на дисплее мобильного телефона и персонального компьютера (ПК) в режиме расчетов;

Фиг.8 - блок-схема последовательности операций для отображения на дисплее мобильного телефона для процесса платежа с собственным мобильным телефоном или кассовым терминалом для случая отсроченного платежа (регистрация в отеле) и

Фиг.9 - блок-схема последовательности операций для отображения на дисплее кассового терминала для процедуры платежа с собственным мобильным телефоном или кассовым терминалом для случая отсроченного платежа (регистрация в отеле).

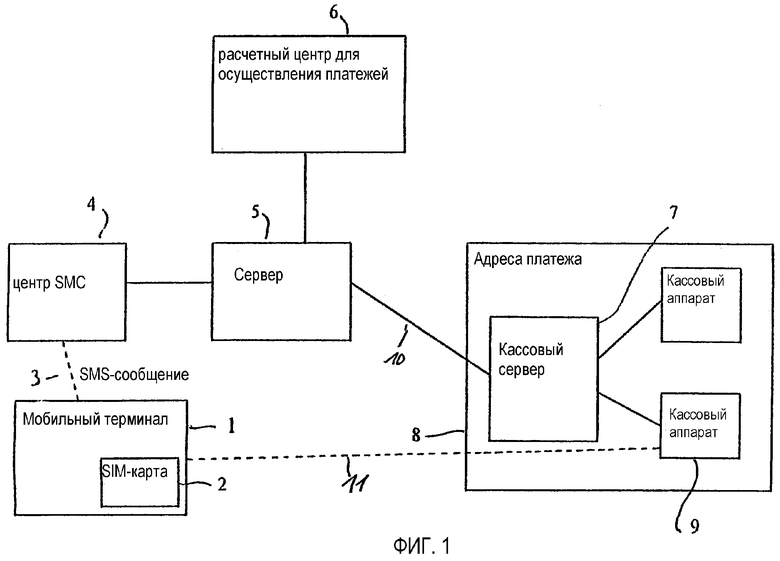

Со ссылками на фиг.1 сначала поясняется система, которая может найти применение в соответствии с настоящим изобретением. Согласно этому сценарию, предусматривается, что клиент с мобильным терминалом, в особенности с мобильным телефоном 1, хотел бы произвести платеж в кассовом терминале 9 адресата платежа (например, супермаркета). Этот платеж должен электронным образом осуществляться через счет, с которым соотнесена определенная кредитная карточка клиента.

Мобильный терминал (мобильный телефон) 1 пользователя содержит обычную SIM-карту 2, которая имеет функцию памяти. С использованием мобильного телефона 1 и SIM-карты 2 пользователь может обмениваться с центром SMS 4 короткими сообщениями (SMS-сообщениями) через первый интерфейс 3 радиосвязи. Этот обмен происходит через первый интерфейс 3 радиосвязи, который в показанном примере осуществления соответствует стандарту GSM.

Так как для предлагаемого изобретения необходим только один канал передачи данных или канал сигнализации, мобильный терминал также может быть выполнен таким образом, что он может передавать и принимать только сообщения SMS, но не предназначен для установления канала трафика (речевого канала).

Центр SMS 4, который, например, управляется сетевым провайдером, связан с сервером 5, который, с одной стороны, связан с расчетным центром 6 для осуществления платежа по кредитной карте (клиринговый центр), а с другой стороны, с адресатом 7 платежа посредством соединения 10 передачи данных. Сервер 5 соединений может функционально, а также географически быть объединен с расчетным центром 6 для осуществления платежей.

Более точно, сервер 5 соединен с кассовым сервером 7 адресата 8 платежа, причем кассовый сервер 7, в свою очередь, связан с различными кассовыми терминалами 9 адресата 8 платежа.

Кроме того, в необходимом случае, когда данные непосредственно должны передаваться между мобильным терминалом 1 и адресатом 8 платежа, предусматривается локальный второй интерфейс 11 радиосвязи между адресатом 8 платежа, более точно кассовым терминалом 9 адресата 8 платежа и мобильным терминалом 1. В случае этого второго интерфейса 11 радиосвязи речь может идти, например, о Bluetooth-соединении и инфракрасном соединении.

Со ссылками на фиг.2-7 ниже поясняется процедура функционирования в соответствии с настоящим изобретением.

Чтобы реализовать этот принцип решения, необходимы следующие компоненты:

- кредитная карта,

- номер кредитной карты,

- доступные и актуализируемые посредством расчетного центра (центра осуществления платежей) кредитные лимиты,

- PIN-код,

- код транзакции или код апробации (разрешения),

- в необходимом случае ключ адресата платежа,

- мобильный телефон со специальным программным обеспечением.

Что касается аппаратных средств, то используется либо собственный либо предоставляемый в распоряжение на месте мобильный телефон (главным образом, мобильный телефон клиента), память SIM-карты которого может быть конфигурирована таким образом, что она обеспечивает следующие возможности:

- в случае собственного мобильного телефона релевантная информация считывается посредством краткого вызова из памяти, и устанавливается соединение с соответствующим предприятием, ответственным за выпуск кредитных карт, или соответственно с расчетным центром, а именно:

- идентификация владельца кредитной карточки,

- номер кредитной карточки,

- срок действия.

Затраты на связь относятся на счет владельца кредитной карты или предприятия-партнера по договору.

- в случае локального мобильного телефона предприятия-партнера по договору (адресата платежа) релевантная информация считывается из памяти на карте, и устанавливается соединение с предприятием, ответственным за выпуск кредитных карт, или соответственно с расчетным центром, а именно:

- номер предприятия-партнера по договору.

Затраты на связь относятся на счет предприятия-партнера по договору.

Из соображений надежности для транзакций и для связи между предприятием-партнером по договору и владельцем кредитной карты в настоящее время предоставляется SMS-платформа.

Платеж с использованием собственного мобильного телефона владельца кредитной карты

Платеж по учетном документу

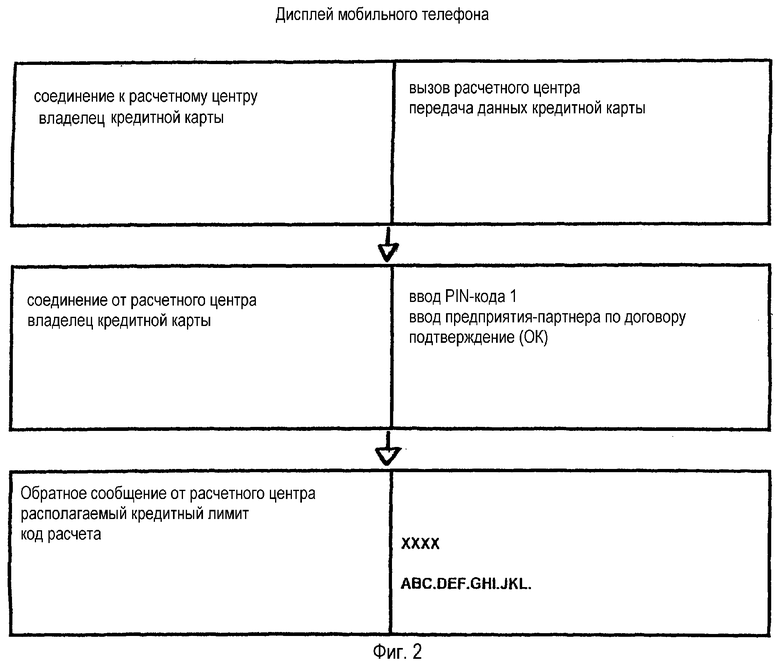

В случае платежа с использованием собственного мобильного телефона, как показано на фиг.2, 3 и 4, предписывается выполнение следующей процедуры:

- посредством набора телефонного номера расчетного центра (центра для осуществления платежей) из встроенной памяти на SIM-карте мобильный телефон в SMS-сообщении передает номер кредитной карты владельца кредитной карты в предприятие, ответственное за выпуск кредитной карты, или соответственно в расчетный центр (фиг.2);

- соединение устанавливается и требуется ввод PIN-кода владельцем кредитной карты, а также номера предприятия-партнера по договору (фиг.2) на клавиатуре мобильного телефона;

- проверка введенных данных расчетным центром и подтверждение информации для владельца кредитной карты;

- расчетный центр (предприятие, ответственное за выпуск кредитных карт) передает затем следующую информацию обратно на мобильный телефон, где она отображается на дисплее (фиг.2):

- располагаемый и актуализируемый кредитный лимит владельца карты,

- индивидуальный 12-разрядный код транзакции (буквенно-числовой) в качестве разрешения оплаты, который затем переносится на учетный документ адресата платежа (предприятия-партнера по договору расчетного центра) в качестве основы расчетов. Первые два разряда кода транзакции могут служить для идентификации расчетного центра,

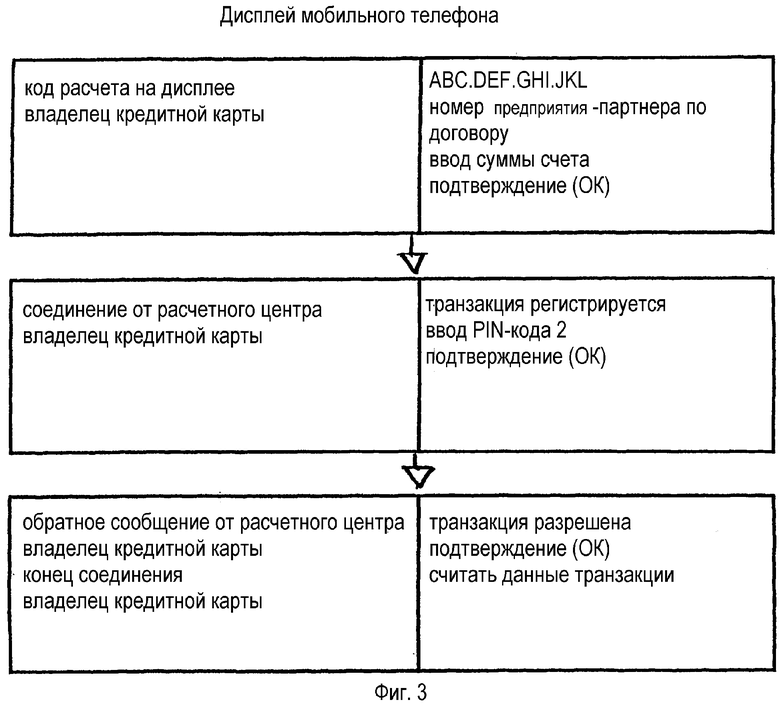

- Клиент и владелец кредитной карты квитирует на своем мобильном телефоне номер предприятия-партнера по договору, набирает на своем мобильном телефоне сумму счета и пересылает эту информацию обратно в расчетный центр (фиг.3);

- Альтернативно можно было бы осуществить второй ввод PIN-кода или ввод дополнительного PIN-кода в качестве дополнительного признака защиты;

- Завершение (заключение сделки) путем обратного сообщения предприятия, ответственного за выпуск кредитных карт, и соответственно расчетного центра на мобильный телефон клиента, и квитирование транзакции подтверждением (ОК) (фиг.3) клиентом на мобильном телефоне;

- Разъединение соединения.

Расходы на соединение для транзакции относятся на счет владельца кредитной карты или предприятия-партнера по договору, если не может использоваться никакой бесплатный номер.

При осуществлении вышеописанной процедуры предотвращается то, что номер владельца кредитной карты каждый раз сообщается предприятию-партнеру по договору и таким образом исключается дальнейшее применение этой информации несанкционированными лицами, например для неправомочных покупок через Интернет, которые для расчетов требуют только этой информации ключа.

Это приложение является интересным в том случае, если информация транзакции может быть загружена в память на SIM-карте и посредством инфракрасного соединения или считывающего устройства быть считана или передана в собственный персональный компьютер. При этом речь идет о следующей информации:

- дата и время транзакции,

- номер предприятия-партнера по договору,

- код разрешения предприятия, ответственного за выдачу кредитных карт, соответственно расчетного центра,

- введенная сумма расчета.

Первый альтернативный вариант осуществления

Согласно первому альтернативному варианту осуществления, предписывается выполнение следующей процедуры:

- Посредством набора телефонного номера расчетного центра (центра для осуществления платежей) из встроенной памяти на SIM-карте мобильный телефон в SMS-сообщении передает номер кредитной карты владельца кредитной карты в предприятие, ответственное за выпуск кредитной карты, или соответственно в расчетный центр;

- Соединение устанавливается и требуется ввод PIN-кода владельцем кредитной карты на клавиатуре мобильного телефона;

- Проверка введенных данных расчетным центром и подтверждение информации для владельца кредитной карты;

- Расчетный центр (предприятие, ответственное за выпуск кредитных карт) передает затем следующую информацию обратно на мобильный телефон, где она отображается на дисплее:

- располагаемый и актуализируемый кредитный лимит владельца карты,

- Клиент и владелец кредитной карты набирает на своем мобильном телефоне номер предприятия-партнера по договору и сумму счета и пересылает эту информацию (параметры платежа) обратно в расчетный центр;

- Независимо от этого адресат платежа присваивает процессу платежа индивидуальный 12-разрядный код транзакции, который содержит информацию об адресате платежа и сумме счета. Кроме того, первые два разряда кода транзакции могут служить для идентификации расчетного центра. Кроме того, код транзакции имеет ограничение действительности, например 30 минутами.

- Индивидуальный код транзакции пересылается от адресата платежа в центр для осуществления платежей.

- Центр осуществления платежей сравнивает информацию, содержащуюся в индивидуальном коде транзакции, с параметрами платежа, полученными с мобильного телефона.

- При их совпадении на мобильный телефон пересылается индивидуальный код транзакции в качестве разрешения платежа.

- Разъединение соединения.

Расходы на соединение для транзакции относятся на счет владельца кредитной карты или предприятия-партнера по договору, если не может использоваться никакой бесплатный номер.

Второй альтернативный вариант осуществления

Согласно второму альтернативному варианту осуществления, предписывается выполнение следующей процедуры:

- Посредством набора телефонного номера расчетного центра (центра для осуществления платежей) из памяти мобильного телефона передает мобильный телефон в коротком сообщении номер кредитной карты владельца кредитной карты в предприятие, ответственное за выпуск кредитной карты, или соответственно в расчетный центр.

- Соединение устанавливается и требуется ввод PIN-кода владельцем кредитной карты, а также номер предприятия-партнера по договору на клавиатуре мобильного телефона.

- Проверка введенных данных расчетным центром и подтверждение информации для владельца кредитной карты.

- Расчетный центр (предприятие, ответственное за выпуск кредитных карт) передает затем следующую информацию обратно на мобильный телефон, где она отображается на дисплее:

- располагаемый и актуализируемый кредитный лимит владельца карты,

- введенные параметры платежа (адресат платежа и величина счета),

- Владелец кредитной карты квитирует параметры платежа подтверждением (ОК).

- Адресат платежа присваивает процессу платежа индивидуальный ключ, который содержит информацию об адресате платежа и величине счета. Кроме того, ключ отличается свободно выбираемыми временными ограничениями действительности.

- Пересылка ключа от адресата платежа в центр для осуществления платежей.

- Центр осуществления платежей сравнивает информацию, содержащуюся в индивидуальном ключе (адресат платежа, величина счета), с параметрами платежа, полученными с мобильного телефона.

- При их совпадении центром осуществления платежей с помощью принятого от приемника платежа ключа генерируется 12-разрядный индивидуальный код транзакции (буквенно-числовой) и присваивается процессу платежа.

- Индивидуальный код транзакции пересылается из центра для осуществления платежей в мобильный телефон в качестве разрешения платежа.

- Разъединение соединения.

- Проверка кода транзакции на действительность адресатом платежа посредством применяемого ключа.

Расходы на соединение для транзакции относятся на счет владельца кредитной карты или предприятия-партнера по договору, если не может использоваться никакой бесплатный номер.

В предпочтительном варианте осуществления настоящего изобретения индивидуальный код транзакции передается с мобильного телефона на кассовый терминал 9 приемника 8 платежа. Это может осуществляться как вручную, так и альтернативно через локальный интерфейс 11 радиосвязи. В случае локального интерфейса 11 радиосвязи речь может идти предпочтительно о Bluetooth-соединении или об ИК-соединении.

Такой способ действия особенно предпочтителен в том случае, когда кассовый терминал 9 приемника 8 платежа не может непосредственно адресоваться из центра осуществления платежей. Переоснащение существующих кассовых аппаратов в общем случае не создает проблем. На основе локального интерфейса радиосвязи и в вышеописанном случае нет необходимости в передаче «вручную» кода транзакции адресату платежа, за счет чего соответствующий изобретению способ может быть реализован с более высоким быстродействием.

Вышеописанные альтернативные варианты осуществления и предпочтительный вариант осуществления настоящего изобретения можно аналогичным образом переносить на описанные ниже другие формы выполнения изобретения.

Платеж посредством собственного мобильного телефона соответственно кассового терминала предприятия-партнера по договору

Это приложение имеет большое значение, так как оптовики с кассовыми терминалами в настоящее время выражают сожаление в том, что только доля покупок осуществляется посредством безналичного платежного оборота. Основная причина, по утверждениям должностных лиц, состоит в слишком продолжительном времени транзакции, которое в настоящее время может составлять примерно 30 секунд.

Согласно изобретению, для клиента обеспечивается возможность подготовки платежной транзакции, пока он еще стоит в очереди у кассы и имеет в распоряжении достаточно времени, чтобы установить соответствующее соединение.

При платеже с собственного мобильного телефона в этом случае предусматривается следующий обязательный порядок действий:

- Посредством набора телефонного номера расчетного центра из встроенной памяти на SIM-карте мобильный телефон передает номер кредитной карты владельца кредитной карты в предприятие, ответственное за выпуск кредитной карты, или соответственно в расчетный центр.

- Соединение устанавливается и расчетный центр требует в мобильном телефоне ввода PIN-кода владельцем кредитной карты, а также номера предприятия-партнера по договору соответственно кассового терминала, на котором осуществляется платежная транзакция (этот номер можно видеть на каждом кассовом аппарате).

- Проверка введенных данных и подтверждение информации для владельца кредитной карты.

- Предприятие, ответственное за выпуск кредитных карт, передает затем следующую информацию обратно и отображает ее на дисплее мобильного телефона:

- располагаемый и актуализируемый кредитный лимит владельца карты,

- 12-разрядный код транзакции (буквенно-числовой) в качестве разрешения оплаты,

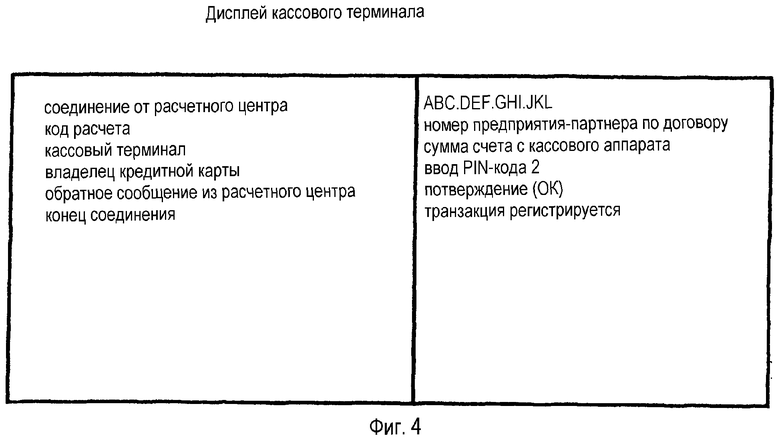

- Предприятие, ответственное за выпуск кредитных карт, посылает дополнительно следующую информацию в кассовый терминал предприятия-партнера по договору:

- одновременная передача 12-разрядного кода транзакции (буквенно-числового) в качестве разрешения оплаты на дисплей предприятия-партнера по договору соответственно кассового терминала (но сначала без номера кредитной карты или имени владельца кредитной карты),

- на дисплее кассового терминала одновременно появляется также сумма счета, непосредственно формируемая в кассовом аппарате.

- Вариант А: Владелец кредитной карты квитирует на своем мобильном телефоне номер предприятия-партнера по договору, набирает на своем мобильном телефоне сумму счета и пересылает эту информацию обратно в расчетный центр с подтверждением (ОК).

- Вариант В: Альтернативно этот процесс может осуществляться посредством ввода через кассовый терминал PIN-кода + ОК.

- Альтернативно можно также было бы осуществить второй ввод PIN-кода в качестве дополнительного признака защиты.

- Завершение (заключение сделки) путем ответного сообщения предприятия, ответственного за выпуск кредитных карт, и соответственно расчетного центра и квитирование транзакции подтверждением (ОК) на мобильном телефоне и/или кассовом терминале.

- Разъединение соединения.

Расходы на соединение для транзакции вновь относятся на счет владельца кредитной карты или предприятия-партнера по договору, если не может использоваться никакой бесплатный номер.

При осуществлении вышеописанной процедуры предотвращается то, что номер владельца кредитной карты каждый раз сообщается предприятию-партнеру по договору, и таким образом исключается дальнейшее применение этой информации несанкционированными лицами, например, для неправомочных покупок через Интернет, которые для расчетов требуют только этой информации ключа.

Это приложение является интересным в том случае, если информация транзакции может быть загружена в память на SIM-карте, и посредством инфракрасного соединения или считывающего устройства быть считана или передана в собственный персональный компьютер. При этом речь идет о следующей информации:

- дата и время транзакции,

- номер предприятия-партнера по договору,

- код разрешения предприятия, ответственного за выдачу кредитных карт, соответственно расчетного центра,

- введенная сумма счета.

К тому же посредством этого типа соединения платеж возможен и в том случае, когда оперативное (онлайновое) соединение между предприятием-партнером по договору и расчетным центром не функционирует, находится под воздействием помех или прервано. Поэтому преимуществом является то, что платеж защищается с помощью кода транзакции.

Платеж посредством собственного мобильного телефона в случае транзакций в Интернет согласно нижнему представлению на фиг.7

Именно при затребовании платежей в Интернет с использованием кредитной карты необходимо предпринимать наивысшие меры предосторожности, так как владелец кредитной карты открывает важнейшие данные своей карты, не имея при этом никаких гарантий того, что это ни в коем случае не приведет к злоупотреблениям этими данными.

Поэтому абсолютно необходимо, чтобы платеж был защищен посредством кода, который предварительно был передан от предприятия, ответственного за выпуск кредитных карт, владельцу кредитной карты.

Платеж инициируется с собственного мобильного телефона. При этом предусмотрено выполнение следующей процедуры:

- Посредством набора телефонного номера расчетного центра из встроенной памяти на SIM-карте мобильный телефон передает номер кредитной карты владельца кредитной карты в предприятие, ответственное за выпуск кредитной карты, или соответственно в расчетный центр.

- Соединение устанавливается и расчетный центр требует в мобильном телефоне ввода PIN-кода владельцем кредитной карты, а также номера предприятия-партнера по договору, для которого предназначается платеж через сеть Интернет.

- Проверка введенных данных и подтверждение информации для владельца кредитной карты.

- Предприятие, ответственное за выпуск кредитных карт, передает затем следующую информацию обратно и отображает ее на дисплее мобильного телефона владельца кредитной карты:

- располагаемый и актуализируемый кредитный лимит владельца карты,

- 12-разрядный код транзакции (буквенно-числовой) в качестве разрешения оплаты.

- Владелец кредитной карты квитирует на своем мобильном телефоне номер предприятия-партнера по договору, набирает на своем мобильном телефоне сумму счета и пересылает эту информацию обратно в расчетный центр с подтверждением (ОК).

- Альтернативно можно также было бы осуществить второй ввод PIN-кода в качестве дополнительного признака защиты.

- Завершение (заключение сделки) путем обратного сообщения предприятия, ответственного за выпуск кредитных карт, и соответственно расчетного центра и квитирование транзакции подтверждением (ОК) на мобильном телефоне.

- Разъединение соединения.

Расходы на соединение для транзакции относятся на счет владельца кредитной карты или предприятия-партнера по договору, если не может использоваться номер серии 0800.

При осуществлении вышеописанной процедуры предотвращается то, что номер владельца кредитной карты каждый раз сообщается предприятию-партнеру по договору и таким образом исключается дальнейшее применение этой информации несанкционированными лицами, например, для неправомочных покупок через Интернет, которые для расчетов требуют только этой информации ключа.

Это приложение является интересным в том случае, если информация транзакции может быть загружена в память на SIM-карте и посредством инфракрасного соединения или считывающего устройства быть считана или передана в собственный персональный компьютер. При этом речь идет о следующей информации:

- дата и время транзакции,

- номер предприятия-партнера по договору,

- код разрешения предприятия, ответственного за выдачу кредитных карт, соответственно расчетного центра,

- введенная сумма счета.

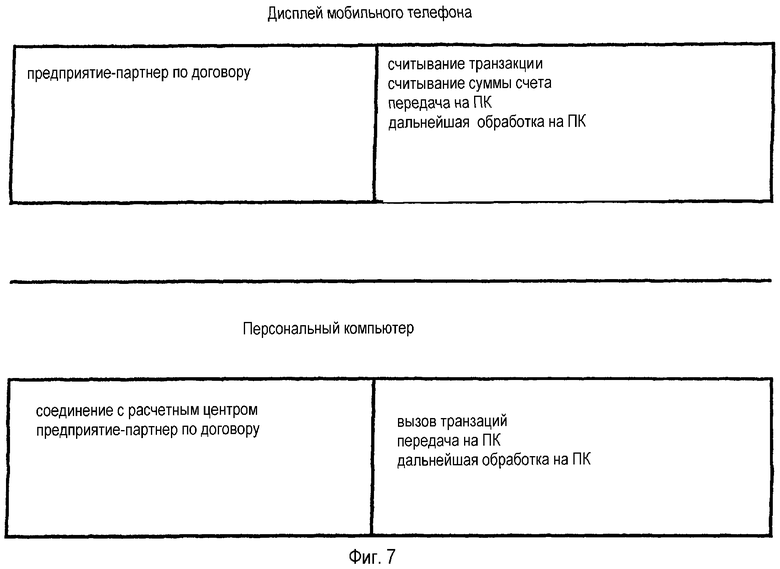

Платеж с мобильного телефона предприятия-партнера по договору

При платеже с мобильного телефона предприятия-партнера по договору согласно фиг.5-7 предусмотрен следующий порядок выполнения процедуры:

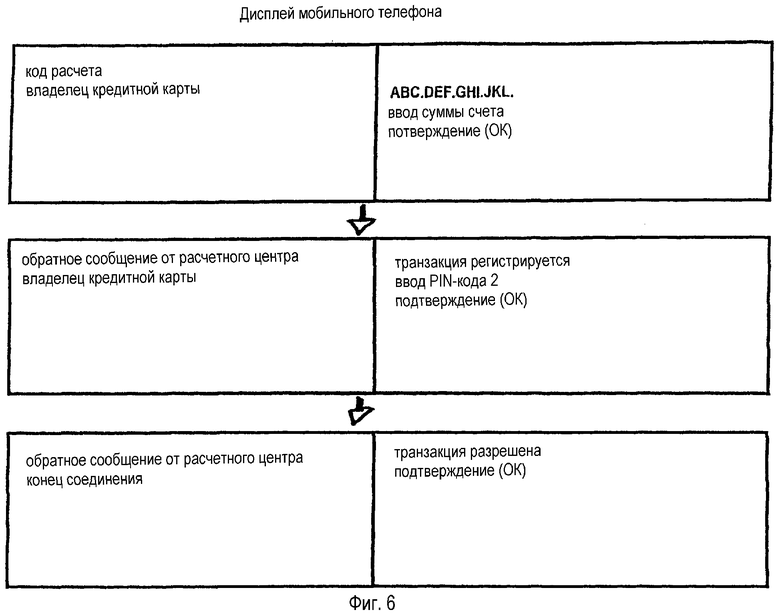

- Телефонный номер из встроенной памяти на SIM-карте передает номер предприятия-партнера по договору в предприятие, ответственное за выпуск кредитной карты, или соответственно в расчетный центр.

- Соединение устанавливается и требуется ввод следующей информации владельцем кредитной карты:

- информация о владельце кредитной карты, т.е. номер кредитной карты и срок действия,

- PIN-код, вводимый владельцем кредитной карты,

- сумма счета.

- Передача данных в предприятие, ответственное за выпуск карты, соответственно в расчетный центр.

- Предприятие, ответственное за выпуск кредитных карт, соответственно расчетный центр, передает затем следующую информацию обратно и отображает ее на дисплее:

- 12-разрядный код (буквенно-числовой) в качестве разрешения оплаты, который переносится на расчетный документ в предприятии-партнере по договору в качестве основы для расчета и одновременно сохраняется на SIM-карте.

- Владелец кредитной карты вводит в качестве подтверждения суммы счета свой PIN-код для подтверждения платежа и пересылает информацию в предприятие, ответственное за выпуск кредитных карт, и соответственно расчетный центр.

- На SIM-карте локального мобильного телефона сохраняется следующая информация:

- дата и время транзакции,

- код разрешения предприятия, ответственного за выпуск кредитных карт, соответственно расчетного центра,

- введенная сумма счета,

- номер кредитной карты ни при каких условиях не регистрируется в предприятии-партнере по договору.

Расходы на соединение для транзакции относятся на счет предприятия-партнера по договору, если не может использоваться никакой номер серии 0800.

Это приложение является интересным в том случае, если информация транзакции может быть загружена в память на SIM-карте, и посредством инфракрасного соединения или считывающего устройства быть считана или передана в собственный персональный компьютер. При этом речь идет о следующей информации:

- дата и время транзакции,

- код разрешения предприятия, ответственного за выпуск кредитных карт, соответственно расчетного центра,

- введенная сумма счета,

- номер кредитной карты, однако, не регистрируется в предприятии-партнере по договору.

При осуществлении вышеописанной процедуры предотвращается то, что важная информация о владельце кредитной карты каждый раз сообщается предприятию-партнеру по договору и таким образом исключается дальнейшее применение этой информации несанкционированными лицами, например, для неправомочных покупок через Интернет, которые для расчетов требуют только этой информации.

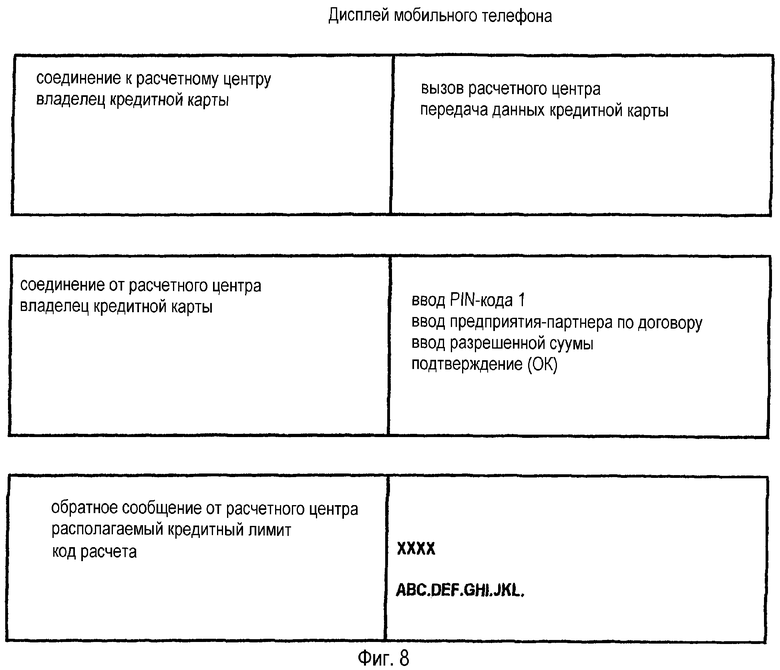

Платеж с собственного мобильного телефона, соответственно кассового терминала, предприятия-партнера по договору при отсроченном платеже (например, в отеле), согласно фиг.8, 9. При регистрации от гостя требуется, чтобы он указал данные своей кредитной карты у регистратора, чтобы затем можно было произвести расчет при выписке. Одновременно это означает для предприятия-партнера по договору также определенную гарантию платежа.

При платеже с собственного мобильного телефона предусматривается в этом случае следующий обязательный порядок действий:

- Телефонный номер из встроенной памяти на SIM-карте передает номер кредитной карты владельца кредитной карты в предприятие, ответственное за выпуск кредитной карты, или соответственно в расчетный центр.

- Соединение устанавливается и требует ввода PIN-кода владельцем кредитной карты, а также номера предприятия-партнера по договору соответственно терминала, на котором может затем осуществляться платежная транзакция, а также суммы, разрешенной владельцем кредитной карты для последующей оплаты счета.

- Проверка и подтверждение информации для владельца кредитной карты.

- Предприятие, ответственное за выпуск кредитных карт, передает затем следующую информацию обратно и отображает ее на дисплее мобильного телефона владельца кредитной карты:

- располагаемый и актуализируемый кредитный лимит владельца карты (расчетным центром),

- 12-разрядный код (буквенно-числовой) в качестве разрешения оплаты.

- Предприятие, ответственное за выпуск кредитных карт, посылает тогда дополнительно следующую информацию в кассовый терминал предприятия-партнера по договору:

- Одновременная передача 12-разрядного кода (буквенно-числового) в качестве разрешения оплаты на дисплей предприятия-партнера по договору, соответственно кассового терминала (но сначала без номера кредитной карты или имени владельца кредитной карты),

- На дисплее терминала одновременно появляется также сумма счета, разрешенная владельцем кредитной карты.

- Вариант А: Владелец кредитной карты квитирует номер предприятия-партнера по договору и пересылает эту информацию обратно в расчетный центр с подтверждением (ОК).

- Вариант В: Альтернативно этот процесс может осуществляться посредством ввода через терминал PIN-кода + ОК.

- Альтернативно можно также было бы осуществить второй ввод PIN-кода в качестве дополнительного признака защиты.

- Завершение (заключение сделки) путем ответного сообщения предприятия, ответственного за выпуск кредитных карт, соответственно расчетного центра, и квитирование транзакции подтверждением (ОК) на мобильном телефоне и/или кассовом терминале.

- Разъединение соединения.

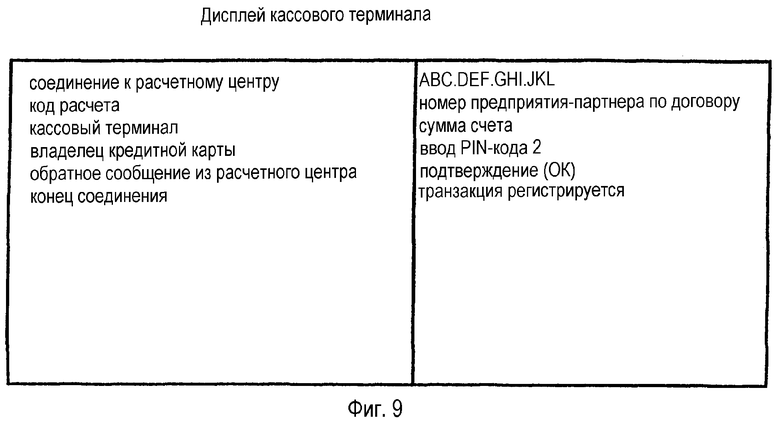

При оплате и выписке предписано выполнение следующей процедуры:

- Предприятие-партнер по договору устанавливает соединение с предприятием, ответственным за выпуск кредитных карт, соответственно расчетным центром, и с помощью сохраненного кода транзакции и переданной суммы счета.

- Предприятие, ответственное за выпуск карт, соответственно расчетный центр передает обратно затем следующую информацию:

- Подтверждение кода транзакции и зарегистрированной суммы счета,

- На дисплее терминала появляется сумма счета.

- От владельца кредитной карты затем требуется, ввести на терминале следующую информацию:

- Подтвердить (ОК) сумму счета (или скорректировать на всякий случай),

- Ввести PIN-код для разрешения транзакции.

- Разъединение соединения.

Расходы на соединение для транзакции относятся на счет предприятия-партнера по договору.

- Обратное сообщение расчетного центра на мобильный телефон владельца кредитной карты со следующей информацией:

- Дата и время транзакции,

- Номер предприятия-партнера по договору,

- Код разрешения предприятия, ответственного за выпуск кредитных кар, соответственно расчетного центра,

- Введенная сумма счета.

Это приложение является интересным в том случае, если информация транзакции может быть загружена в память на SIM-карте, и посредством инфракрасного соединения или считывающего устройства быть считана или передана в собственный персональный компьютер.

Расходы на соединение для транзакции относятся на счет владельца кредитной карты.

При осуществлении вышеописанной процедуры предотвращается то, что номер владельца кредитной карты каждый раз сообщается предприятию-партнеру по договору и таким образом исключается дальнейшее применение этой информации несанкционированными лицами, например, для неправомочных покупок через Интернет, которые для расчетов требуют только этой информации ключа.

Карты наличного расчета

Современное применение так называемых карт наличного расчета предусматривает, что эти карты загружаются в предусмотренном для этого месте, предпочтительно в банке. В памяти карты наличного расчета при этом сохраняется загруженная в нее сумма, и при каждой процедуре платежа она соответственно снижается аналогично тому, как это происходит при платеже наличными. Карта наличного расчета представляет собой таким образом электронный кошелек, который может пополняться посредством терминала.

В будущем также будет возможно эти карты наличного расчета загружать в домашних условиях посредством функции дистанционных банковских операций (осуществление банковских сделок по оперативному (онлайновому) соединению). Предпосылкой для этого является блок считывания/записи (класса 3) и соответствующий договор с банком, который также предоставляет соответствующее программное обеспечение.

Так как такая карта наличного расчета и без того имеет все идентификационные признаки владельца счета и блок считывания/записи в полном объеме удовлетворяет требованиям защищенности банков, связь должна устанавливаться через стационарное сетевое соединение.

При выполнении такой процедуры предусматривается следующая последовательность действий:

- Карта наличного расчета вводится в блок считывания/записи.

- Считывается сохраненная на карте наличного расчета сумма.

- Устанавливается соединение с банком.

- С карты наличного расчета считывается номер договора и передается в банк или соответственно в соответствующий расчетный центр.

- С карты наличного расчета считывается ключ («секретный ключ») и передается.

- Посредством клавиатуры блока считывания/записи вводится PIN-код,

- Вводится сумма, которая должна быть загружена на карту наличного расчета.

- Осуществляется передача суммы на карту наличного расчета.

- Осуществляется считывание имеющейся на карте наличного расчета суммы.

- Соединение разъединяется.

- Карта наличного расчета вынимается из блока считывания/записи.

Данное приложение в будущем может усилить связь с клиентами за счет того, что фирмы будут выпускать свои собственные карты наличного расчета, которые могут быть снабжены дополнительными условиями, специфическими для клиентов. В качестве примера можно привести карту наличного расчета, на которой может быть размещена фотография владельца. Взрослые смогут обеспечивать для детей загрузку на карту соответствующей суммы, чтобы дети могли делать покупки за безналичный расчет.

Контроль за транзакциями

С помощью блока считывания/записи класса 3 в соединении с персональным компьютером также в любой момент возможно через Интернет в актуализированной форме загружать на свой персональный компьютер.

При выполнении этой процедуры предусмотрена следующая последовательность действий:

- Кредитная карта вводится в блок считывания/записи.

- Устанавливается соединение с расчетным центром.

- С кредитной карты посредством блока считывания/записи считывается номер кредитной карты и передается в расчетный центр.

- С кредитной карты считывается ключ («секретный ключ») и передается в расчетный центр.

- Посредством клавиатуры блока считывания/записи вводится PIN-код.

- Устанавливается диалог согласно отображаемым требованиям на экране (например, дата от - до).

- Осуществляется загрузка транзакции.

- Соединение разъединяется.

- Кредитная карта вынимается из блока считывания/записи.

Дальнейшая обработка осуществляется посредством соответствующей прикладной программы.

Изобретение относится к способу осуществления электронного платежного оборота с использованием мобильного терминала. Техническим результатом является повышение надежности связи между заказчиком платежа и центром для осуществления платежей. Способ включает этапы: передачу запроса платежа с мобильного терминала в центр осуществления платежей, передачу желательных параметров платежа с мобильного терминала в центр осуществления платежей, присвоение каждой процедуре платежа индивидуального кода транзакции или кода разрешения и передачу присвоенного кода транзакции или кода разрешения мобильному терминалу и/или адресату платежа. 2 н. и 25 з.п. ф-лы, 9 ил.

передача запроса платежа с мобильного терминала в центр осуществления платежей,

передача желательных параметров платежа с мобильного терминала в центр осуществления платежей,

отличающийся тем, что включает следующие дополнительные этапы:

присвоение для каждой процедуры платежа индивидуального кода транзакции или кода разрешения,

передача присвоенного кода транзакции или кода разрешения на мобильный терминал и/или адресату платежа.

| СИСТЕМА ПОДВИЖНОЙ ТЕЛЕФОННОЙ СВЯЗИ, СПОСОБ ОПЛАТЫ С ТЕРМИНАЛЬНОГО ОБОРУДОВАНИЯ ПОДВИЖНОЙ ТЕЛЕФОННОЙ СТАНЦИИ И СИСТЕМА ДЛЯ ОСУЩЕСТВЛЕНИЯ СПОСОБА | 1993 |

|

RU2116008C1 |